Учетная политика для целей налогообложения: цель, задачи, формирование, применение (ОАО «РЖД»)

Содержание:

ВВЕДЕНИЕ

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Бухгалтера должны формировать учетную политику и для целей налогообложения, в методологических аспектах учетной политики рассматривается как учетная политика для целей бухгалтерского учета, так и учетная политика для целей налогообложения.

Однако следует отметить, что значение учетной политики для целей налогообложения недооценивается многими предприятиями, в которых к её разработке относятся формально, не изучают последствия применения тех или иных элементов. Умело составленная учетная политика для целей налогообложения является одним из важнейших инструментов управления деятельностью предприятия и достижения поставленных целей.

Грамотно составленная учетная политика должна помочь бухгалтерам, экономистам, аналитикам предприятия (организации), которые не могут по каким-либо причинам оперативно связаться напрямую со своими руководителями (например, работают в отдаленных филиалах), уяснить общую стратегию организации и ведения налогового и бухгалтерского учета в компании в целом и на их участках работы в частности. Положения учетной политики для целей налогообложения должны помочь избежать ошибок и противоречий в отражении учетных и отчетных данных.

Актуальность данной темы заключается в необходимости исследования вопросов формирования оптимальной учетной политики для целей налогообложения прибыли, моделировании критериев ее разработки и принципов формирования в соответствии с видами деятельности организации.

Целью написания курсовой работы процесс формирования учетной политики для целей налогообложения в организации.

Для выполнения поставленной цели необходимо выполнить следующие задачи:

- раскрыть сущность учетной политики для целей налогообложения;

- дать характеристику элементам учетной политики для целей налогообложения;

- отметить факторы, влияющие на выбор учетной политики;

- рассмотреть формирование учетной политики и ее основные элементы;

- характеризовать задачи, решаемые при формировании учетной политики;

- проанализировать предприятие ОАО «РЖД» и дать предложения по совершенствованию его учетной политики.

Предметом исследования являются нормативно-правовые акты, регулирующие порядок формирования учетной политики для целей налогообложения.

Объектом исследования является учетная политика для целей налогообложения.

Теоретической базой при написании работы явились законодательные и нормативные акты, источники научной литературы, а также статьи в периодической печати.

ГЛАВА 1. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ И ЕЕ ОСНОВНЫЕ ЗАДАЧИ

1.1. Сущность учетной политики организации для налогообложения

Термин «учетная политика предприятия» вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык словосочетания «accounting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В начале 1992 г. этот термин был закреплен в Положении о бухгалтерском учете и отчетности в РФ и настоящее время получил достаточно широкое распространение в учетной литературе и на практике.

В экономической литературе приводятся разнообразные определения: «Учетная политика предприятия представляет собой совокупность принципов и правил, регламентирующих методические и организационные основы ведения бухгалтерского учета на предприятии в условиях действующей нормативной базы на данный момент времени»; «…совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве соответствующих условий хозяйствования»; «…это совокупность конкретных методов и форм ведения бухгалтерского учета, объявляемая предприятием исходя из общепринятых правил и особенностей своей деятельности». В приложении к приказу Министерства финансов РФ от 28 июля 1994г. №100 под учетной политикой предприятия понималась «…совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности». Данное определение совпадает с определением метода бухгалтерского учета.

Учетная политика формируется главным бухгалтером организации (фирмой, осуществляющей бухгалтерский учет на предприятии) на основе нормативных актов по бухгалтерскому учету и утверждается руководителем организации. При этом в соответствии с Федеральным законом «О бухгалтерском учете» N 129-ФЗ утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, а также формы документов для внутренней бухгалтерской отчетности;

- методы оценки активов и обязательств;

- порядок проведения инвентаризации активов и обязательств организации;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Процесс формирования учетной политики организации включает:

- определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

- выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

- выбор и обоснование исходных положений построения учетной политики;

- идентификация потенциально пригодных для применения организацией способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

- отбор способов ведения бухгалтерского учета, пригодных для применения организацией в их взаимосвязи;

- оформление избранной учетной политики.

1.2. Формирование учетной политики и ее основные элементы

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе настоящего Положения и утверждается руководителем организации.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организацией осуществляется разработка соответствующего способа, исходя из настоящего и иных положений по бухгалтерского учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

1.3. Факторы, влияющие на выбор учетной политики

На выбор и обоснование учетной политики организации влияют следующие факторы[1]:

- организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие и т.д.);

- отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность);

- объемы деятельности, структура организации, среднесписочная численность;

- налоговое поле деятельности организации (освобождение от различного вида налогов, ставки налогов);

- степень свободы действия в условиях перехода к рынку (прежде всего, имеется в виду возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

- стратегия финансово-хозяйственного развития (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач);

- наличие материальной базы (обеспеченность компьютерной техникой и иными средствами оргтехники, программно-методическое обеспечение и т.п.);

- система информационного обеспечения предприятия (по всем необходимым для эффективной деятельности организации направлениям);

- уровень квалификации бухгалтерских кадров, экономической смелости, инициативности и предприимчивости руководителей фирмы;

- система материальной заинтересованности в эффективности работы предприятия и материальной ответственности за выполняемый круг обязанностей.

Только принятие во внимание всей совокупности влияющих факторов поможет правильно подойти к обоснованию учетной политики. С развитием рыночных отношений, появлением принципиально новых видов деятельности, усложнением процессов управления предприятиями и степенью осознания руководителями различного звена субъектов рыночных отношений круга, содержания и значимости решаемых задач объективно возрастает роль учетной политики. В узком смысле, учетная политика согласно действующему законодательству представляет собой совокупность способов бухгалтерского учета[2].

Если ставить проблему шире, с точки зрения реальной практики и тенденций развития хозяйственной деятельности, то учетную политику организации вполне можно рассматривать в качестве одного из инструментов управления организацией.

1.4. Задачи, решаемые при формировании учетной политики

Учетная политика составляется для решения четырех основных задач:

1. Выбор одного из нескольких взаимоисключающих вариантов учета, присутствующих в законодательстве. Если организация не внесет нужный элемент в учетную политику, то налоговый учет будет вообще невозможен. Классический пример - выбор метода оценки стоимости покупных товаров (по стоимости товаров, первых по времени приобретения (ФИФО); по стоимости товаров, последних по времени приобретения (ЛИФО); по средней стоимости; по стоимости единицы товара).

2. Отказ от метода учета, предусмотренного «по умолчанию». Если налогоплательщик хочет воспользоваться альтернативным вариантом, предусмотренным в Налоговом кодексе, он должен об этом заявить в своей учетной политике. Например, есть два варианта учета в расходах процентов по займам/кредитам: либо по реально заплаченным процентам, либо по расчетной ставке рефинансирования. Если не отразить метод списания в учетной политике, то списать на расходы можно будет только по 1,1 расчетной ставки рефинансирования (сейчас она составляет 11% годовых). Отразив – по реальным процентам, что значительно выгоднее.

3. Сближение бухгалтерского и налогового учета, а, соответственно, уменьшение объема работы бухгалтера. Налоговые консультанты часто предлагают директорам пристально изучить ученую политику, даже приводят инструкции какие строки с какими надо сравнивать, чтобы выявить, что бухгалтерия делает как проще, а не как выгоднее. Следует иметь в виду, что конечная стоимость больших различий в налоговом и бухгалтерском учете и, как следствие, повышение вероятности ошибок, увеличение времени на само ведение учета может свести на нет всю экономию.

4. Минимизация ожидаемых (прогнозируемых) налогов. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Например, при отнесении затрат на производство/реализацию, можно установить для налогового учета иной перечень прямых расходов чем для бухгалтерского учета. В этом случае списание затрат можно будет осуществить сразу, не растягивая на длительный период, минимизировав таким образом налоговые выплаты. Однако следует понимать, что возникает разница между бухгалтерским и налоговым учетом, а бухгалтеру придется выполнять дополнительную работу, применяя ПБУ 18/02, призванное согласовать разницу учетов.

Внеочередные изменения в учетной политике разрешается производить в случаях:

- реорганизации предприятия;

- смены собственников;

- изменений в законодательстве либо в системе нормативного регулирования бухгалтерского учета;

- разработки новых способов бухгалтерского учета. Приказ об учетной политике, как правило, регламентирует следующие вопросы:

- метод определения выручки (прибыли);

- метод оценки готовой продукции;

- метод учета затрат на производство продукции (работ, услуг);

- метод оценки производственных запасов;

- метод учета товаров;

- порядок учета незавершенного производства;

- порядок учета расходов будущих периодов;

- лимит отнесения предметов к основным средствам (ОС) либо малоценным и быстроизнашивающимся предметам (МБП);

- порядок начисления амортизации ОС;

- порядок начисления износа МБП;

- нормы перенесения первоначальной стоимости нематериальных активов на издержки производства и обращения;

- порядок распределения общехозяйственных расходов;

- перечень создаваемых фондов и резервов;

- создание резерва по сомнительным долгам;

- способ оценки задолженности по полученным кредитам и займам.

В приказе могут быть отражены и другие вопросы учетной политики предприятия. Одни элементы учетной политики влияют на налоги, выплачиваемые предприятием, другие не влияют.

Налоговую учетную политику утверждают по НДС и налогу на прибыль. Такое требование есть в статьях 167 и 313 Налогового кодекса. Отметим, что само понятие учетной политики для целей налогообложения в действующем налоговом законодательстве на данный момент отсутствует. Однако с 1 января 2007 года оно появилось в Налоговом кодексе. Ведь пункт 2 статьи 11 кодекса дополнен таким абзацем: “учетная политика для целей налогообложения определяется как выбранная фирмой совокупность допускаемых кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения”. Кроме того, это понятие включает в себя “учет иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика”[3].

Обычно налоговая учетная политика состоит из трех основных разделов:

- принципы ведения налогового учета;

- методы расчета того или иного налога;

- регистры налогового учета.

Раньше одним из основных положений учетной политики был метод расчета НДС (кассовый или начисления). С этого года все обязаны платить налог только по методу начисления. Следовательно, устанавливать данный способ в учетной политике не нужно. Еще несколько слов об НДС. Если фирма ведет операции, как облагаемые так и не облагаемые этим налогом, вам следует определить порядок их раздельного учета. Основная часть учетной политики будет касаться налога на прибыль.

1.5. Отличия учетной политики для целей налогообложения от учетной политики для целей бухгалтерского учета

Налогоплательщики-организации должны исчислять налоговую базу на основе данных бухгалтерского учета, согласно пункту 1 статьи 54 НК РФ. В этой связи бухгалтерские регистры должны быть организованы таким образом, чтобы определять обязательства по налогам с минимальными трудозатратами.

Законодательство о налогах и сборах содержит также ряд предписаний, затрагивающих организацию бухгалтерского учета: например, требование о ведении раздельного учета отдельных объектов налогообложения. В отдельных случаях у налогоплательщика существует возможность выбора одной из предлагаемых нормативными документами методик определения налоговых обязательств. Во второй части Налогового кодекса (статья 167) введено новое понятие «учетная политика для целей налогообложения», к предмету которой Налоговый кодекс относит принятие решения об определении даты реализации товаров (работ, услуг). Устанавливая порядок формирования и изменения, а также сроки составления учетной политики для целей налогообложения, Налоговый кодекс во многом повторяет положения, установленные документами системы нормативного регулирования бухгалтерского учета для учетной политики (см. таблицу 1.1).

Таблица 1.1. Сравнительная характеристика учетной политики и учетной политики для целей налогообложения[4]

|

Характеристика |

Учетная политика для целей налогообложения |

Учетная политика |

|

Порядок принятия |

применяется с первого января года, следующего за годом утверждения |

применяется с первого января года, следующего за годом утверждения |

|

для вновь созданной организации считается применяемой со дня их создания. |

для вновь созданной организации считается применяемой со дня приобретения прав юридического лица (государственной регистрации) |

|

|

Порядок утверждения |

утверждается соответствующими приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

утверждается соответствующими приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

|

Сроки утверждения |

вновь созданные организации утверждают учетную политику для целей налогообложения не позднее окончания первого налогового периода |

вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации) |

Налоговый кодекс не устанавливает требования последовательности учетной политики для целей налогообложения от одного налогового периода к другому и, соответственно, не выделяет случаи, когда организация имеет право изменить учетную политику для целей налогообложения. Можно предположить, что налоговая политика должна применяться без изменений в течение календарного года, однако это напрямую не предусмотрено пунктом 12 статьи 167 НК РФ.

Хотя учетная политика для целей налогообложения упоминается только в главе 21 НК РФ в связи с определением обязательств по налогу на добавленную стоимость, иные акты законодательства о налогах и сборах также содержат положения, предполагающие выбор налогоплательщиком того или иного порядка определения обязательств перед бюджетом. Представляется, что в учетной политике для целей налогообложения также должны быть раскрыты такие аспекты как организация раздельного учета, методики распределения расходов для целей налогообложения и порядок расчета по налогам обособленных подразделений организаций.

В ряде случаев методы налогового планирования, основанные на занижении величины бухгалтерской прибыли, негативно влияют на качество составляемой бухгалтерской отчетности. В качестве альтернативного подхода можно предложить формировать показатели бухгалтерской отчетности по одним правилам, а для целей налогообложения использовать другие, закрепив их в учетной политике для целей налогообложения. Однако использование различных методик для целей бухгалтерского учета и расчета налоговых обязательств ведет в ряде случаев к неоправданным затратам, порождает необходимость громоздких и трудоемких расчетов и, следовательно, повышает риск неправильного определения налоговых обязательств.

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ В ОАО «РЖД»

2.1. Общая характеристика деятельности предприятия ОАО «РЖД»

Полное наименование открытого акционерного общества - Открытое акционерное общество "Российские железные дороги". Сокращенное название - ОАО "РЖД". Наименование на английском языке - Joint Stock Company "Russian Railways". Сокращенное название на английском языке - JSCo "RZD"

Рис.2.1. Логотип компании ОАО "РЖД"

Юридический адрес исследуемого предприятия ОАО "РЖД":

107174, г. Москва, ул. Новая Басманная, д. 2

Почтовый адрес исследуемого предприятия ОАО "РЖД":

107174, г. Москва, ул. Новая Басманная, д. 2

Учредительным документом ОАО "РЖД" является устав. В уставе определяются организационно–правовая форма предприятия, органы управления и контроля, порядок распределения прибыли и образования фондов.

Согласно уставу ОАО "РЖД" - это открытое акционерное общество созданное в соответствии с постановлением правительства Российской Федерации за №585 от 18.09.2003 "О создании открытого акционерного общества "Российские железные дороги".

Основными видами деятельности ОАО "РЖД" являются:

грузовые перевозки; пассажирские перевозки в дальнем следовании; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; ремонт подвижного состава; строительство объектов инфраструктуры; научно-исследовательские и опытно-конструкторские работы; предоставление услуг социальной сферы.

Уставный капитал ОАО "РЖД" составляется из номинальной стоимости акций, держателем которых является Российская Федерация, и составляет 1 594 516 219 тысяч рублей. Номинальная стоимость одной акции составляет 1000 рублей (одна тыча рублей). Количество акций общества составляет 1 594 516 219 штук (один миллиард пятьсот девяносто четыре миллиона пятьсот шестнадцать тысяч двести девятнадцать штук) .

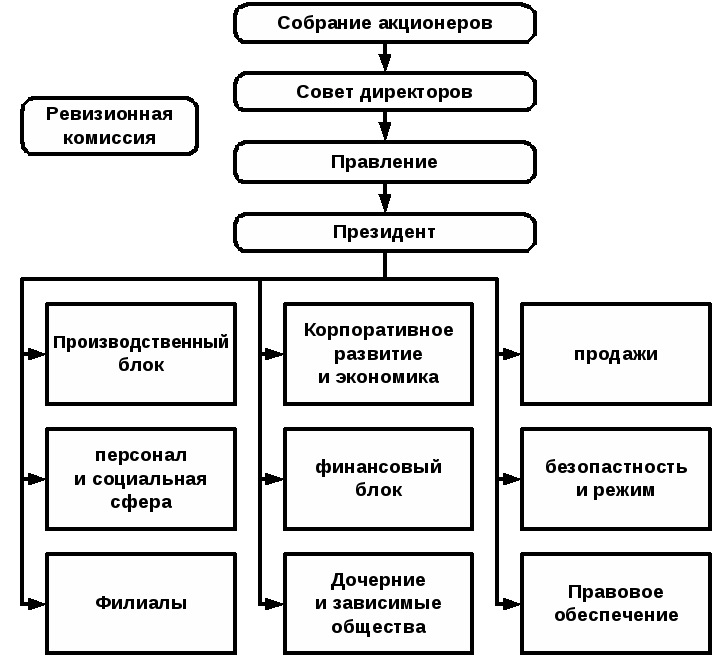

Единственным акционером общества является Российская Федерация. От её имени полномочия акционера осуществляются Правительством Российской Федерации. Оно утверждает в должности президента общества, ежегодно формирует совет директоров и утверждает годовые отчёты. Структура управления предприятием широкая (рис. 2.2).

Рис.2.2. Структура управления предприятием ОАО "РЖД"

Для обеспечения функционирования общества создаются органы управления и контроля общества, а также аппарат управления общества.

Высшим органом управления общества является общее собрание акционеров. К компетенции общего собрания акционеров относятся:

1) внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции;

2) реорганизация общества;

3) ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) определение количественного состава, избрание членов совета директоров общества и досрочное прекращение их полномочий;

5) определение количественного состава правления общества;

6) избрание членов ревизионной комиссии общества и досрочное прекращение их полномочий;

7) утверждение аудитора общества;

8) увеличение и уменьшение в установленном порядке уставного капитала общества;

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных Федеральным законом "Об акционерных обществах" к компетенции общего собрания акционеров. Совет директоров общества назначается общим собранием акционеров на срок до следующего годового общего собрания акционеров. Лица, избранные в состав совета директоров общества, могут переизбираться неограниченное количество раз. Основной задачей совета директоров общества является проведение политики, обеспечивающей динамичное развитие общества, повышение устойчивости его работы, а также увеличение прибыльности общества. К компетенции совета директоров общества относятся следующие вопросы:

1) определение приоритетных направлений деятельности общества, утверждение перспективных планов и основных программ деятельности общества, в том числе годовых бюджетов и инвестиционной программы общества;

2) созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных пунктом 8 статьи 55 Федерального закона "Об акционерных обществах";

3) утверждение повестки дня общего собрания акционеров и иные вопросы организации общего собрания акционеров, предусмотренные Федеральным законом "Об акционерных обществах" и настоящим уставом;

4) размещение обществом облигаций и иных эмиссионных ценных бумаг в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

5) определение цены (денежной оценки) имущества, цены размещения и выкупа эмиссионных ценных бумаг в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

6) приобретение размещенных обществом эмиссионных ценных бумаг (кроме акций общества) в случаях, предусмотренных Федеральным законом "Об акционерных обществах".

Президент общества назначается на должность и освобождается от должности Правительством Российской Федерации. Срок полномочий президента общества составляет 3 года. Президент общества может быть переназначен неограниченное количество раз. Президент общества является единоличным исполнительным органом общества. Президент общества осуществляет функции председателя правления общества. Президент общества в своей деятельности подотчетен общему собранию акционеров и совету директоров общества. Президент общества осуществляет руководство текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров общества.

Правление общества является коллегиальным исполнительным органом общества. К компетенции правления общества относятся следующие вопросы:

1) разработка и представление совету директоров общества приоритетных направлений деятельности общества и перспективных планов их реализации, в том числе годовых бюджетов и инвестиционной программы общества, подготовка для совета директоров общества отчетов об их выполнении, а также разработка и утверждение текущих планов деятельности общества;

2) утверждение внутренних расчетных тарифов, сборов и платы за работы (услуги), выполняемые (оказываемые) обществом, не относящиеся к сфере естественной монополии;

3) утверждение правил, обеспечивающих надлежащую организацию и достоверность бухгалтерского учета в обществе, и своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества акционерам, кредиторам и в средства массовой информации;

4) представление совету директоров общества проспектов эмиссий ценных бумаг и иных документов, связанных с выпуском ценных бумаг общества;

5) организация выполнения перспективных и текущих планов общества, реализации инвестиционных, финансовых и иных проектов общества;

6) установление порядка учета аффилированных лиц общества;

7) рассмотрение и согласование проектов коллективного договора в обществе, положений об отраслевом негосударственном пенсионном обеспечении, обязательном пенсионном страховании, профессиональном пенсионном страховании и отраслевого тарифного соглашения по железнодорожному транспорту, а также их представление для подписания президенту общества;

Ревизионная комиссия общества создается для контроля за финансово-хозяйственной деятельностью общества. Члены ревизионной комиссии общества назначаются общим собранием акционеров. Срок полномочий ревизионной комиссии общества - до следующего годового общего собрания акционеров. Члены ревизионной комиссии общества не могут одновременно занимать какие-либо должности в органах управления общества. Члены ревизионной комиссии общества могут быть переизбраны неограниченное количество раз. К компетенции ревизионной комиссии общества относятся:

1) осуществление проверки (ревизии) финансово-хозяйственной деятельности общества по итогам деятельности за год, а также в любое время по своей инициативе, решению общего собрания акционеров, совета директоров общества или по требованию акционера общества;

2) проверка и анализ финансового состояния общества, его платежеспособности, функционирования системы внутреннего контроля и системы управления финансовыми и операционными рисками, ликвидности активов, соотношения собственных и заемных средств;

3) подтверждение достоверности данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности и иных отчетах, а также других финансовых документах общества;

4) проверка порядка ведения бухгалтерского учета и представления финансовой отчетности при осуществлении финансово-хозяйственной деятельности общества;

5) проверка своевременности и правильности ведения расчетных операций с контрагентами, бюджетом, а также расчетных операций по оплате труда, социальному страхованию, начислению и выплате дивидендов;

6) проверка законности хозяйственных операций, осуществляемых обществом по заключенным от имени общества сделкам;

7) проверка эффективности использования активов и иных ресурсов общества, выявление причин непроизводительных потерь и расходов;

8) проверка выполнения предписаний по устранению нарушений и недостатков, ранее выявленных ревизионной комиссией общества;

9) проверка соответствия решений по вопросам финансово-хозяйственной деятельности, принимаемых правлением общества, президентом общества и советом директоров общества, настоящему уставу и решениям общего собрания акционеров;

10) разработка для совета директоров общества и правления общества рекомендаций по формированию бюджетов общества и их корректировке;

11) иные вопросы, отнесенные к компетенции ревизионной комиссии общества Федеральным законом "Об акционерных обществах" и положением о ревизионной комиссии общества, утверждаемым общим собранием акционеров.

Порядок деятельности ревизионной комиссии общества определяется законодательством Российской Федерации, настоящим уставом и положением о ревизионной комиссии общества, утверждаемым общим собранием акционеров. Проверки (ревизии) финансово-хозяйственной деятельности осуществляются ревизионной комиссией общества по итогам деятельности общества за год, а также в случаях, предусмотренных законодательством Российской Федерации, по собственной инициативе, по решению совета директоров общества или по требованию акционера в соответствии с установленными правилами и порядком ведения финансовой отчетности и бухгалтерского учета. Ревизионная комиссия общества принимает решения большинством голосов своих членов. Ревизионная комиссия общества докладывает о результатах проверок общему собранию акционеров.

Для проведения в соответствии с законодательством Российской Федерации ежегодной аудиторской проверки финансово-хозяйственной деятельности общество может привлекать аудитора в соответствии с итогами конкурсного отбора.

Перевозка грузов и пассажиров

- Перевозка пассажиров, грузов, багажа и грузобагажа железнодорожным транспортом общего пользования, в том числе для государственных нужд, воинские и специальные железнодорожные перевозки.

- Оказание услуг по предоставлению локомотивной тяги.

- Транспортировка грузов (перемещение грузов без заключения договора перевозки) по железнодорожным путям общего и необщего пользования.

- Погрузочно-разгрузочная деятельность на железнодорожных путях общего и необщего пользования.

- Сопровождение и охрана грузов в пути следования и на железнодорожных станциях.

- Оказание услуг по хранению грузов, в том числе находящихся под таможенным контролем, а также грузобагажа, багажа и ручной клади пассажиров.

- Транспортно-экспедиционная деятельность.

- Перевозка грузов и пассажиров автомобильным транспортом.

- Организация и эксплуатация логистических центров, а также создание интегрированной логистической документации и ее реализация на рынке транспортных услуг.

Производство, ремонт, строительство

- Производство, текущее содержание и эксплуатация железнодорожного подвижного состава (в том числе пожарных поездов), контейнеров и технических средств, используемых на железнодорожном транспорте.

- Оказание услуг по проведению планового и текущего ремонта, технического обслуживания вагонов, контейнеров и локомотивов, по проведению ремонта колесных пар, а также промывочно-пропарочных работ.

- Производство работ по ремонту электромашин, изготовлению электрощитов, электроосветительной аппаратуры и металлоконструкций.

- Оказание услуг по приемке железнодорожного подвижного состава и запасных частей к нему на вагоностроительных и вагоноремонтных заводах.

- Оказание услуг по осуществлению производственного контроля и надзора за устройством, изготовлением, монтажом, ремонтом и безопасной эксплуатацией подъемных механизмов и оборудования.

- Выполнение работ по предупреждению и ликвидации пожаров, других аварийных и чрезвычайных ситуаций на железнодорожном транспорте, в том числе проведение аварийно-восстановительных работ.

- Выполнение работ по обеспечению промышленной безопасности опасных производственных объектов, эксплуатация и ремонт котлов и сосудов, работающих под давлением, трубопроводов, грузоподъемных средств и других технических средств.

- Производство и реализация строительных конструкций и изделий, нерудных строительных материалов, лесозаготовка, деревообработка, заготовка, переработка и реализация металлолома.

- Эксплуатация горных производств и объектов.

- Хранение и применение взрывчатых материалов промышленного назначения.

- Поставка (продажа) электрической, тепловой энергии, оказание услуг по электроснабжению, теплоснабжению, водоснабжению и водоотведению.

Обслуживание инфраструктуры железнодорожного транспорта

- Оказание услуг по использованию инфраструктуры железнодорожного транспорта общего пользования и иных услуг, связанных с предоставлением этой инфраструктуры (ее элементов).

- Оказание услуг по предоставлению железнодорожных путей необщего пользования, принадлежащих обществу.

- Выполнение работ по эксплуатации, содержанию и ремонту инфраструктуры железнодорожного транспорта общего пользования и железнодорожных путей необщего пользования.

Проектирование и конструкторская деятельность

- Оказание услуг по разработке конструкторско-технологической документации, изготовлению и поставке технологического оборудования и его сервисному обслуживанию.

- Выполнение метрологических работ, изготовление и ремонт средств измерений.

- Ведение научно-исследовательских, опытно-конструкторских, проектных, изыскательских, строительных, строительно-монтажных и ремонтно-строительных работ.

- Производство маркшейдерских работ.

- Оказание инжиниринговых услуг.

- Оказание испытательными лабораториями общества услуг в области сертификации.

Информация и связь

- Оказание услуг связи, информационных, маркетинговых, сервисных и других услуг.

- Информационная, рекламно-издательская и полиграфическая деятельность.

- Проведение выставок и презентаций.

- Строительство, техническое обслуживание и ремонт средств связи, включая линейные сооружения, системы и средства радиосвязи.

- Разработка автоматизированных информационных систем, систем, предназначенных для научных исследований, проектирования и управления, системных и прикладных программных средств.

- Техническое обслуживание и ремонт вычислительной и иной техники и используемого совместно с ней периферийного оборудования.

- Оказание услуг по воспроизведению аудиовизуальных произведений и фонограмм на любых видах носителей.

- Оказание консультационных услуг, в том числе связанных с компьютерными комплексами технических средств, программным, информационным обеспечением и обработкой данных.

Торговля

- Производство и реализация продовольственных и промышленных товаров.

- Посредническая, торгово-закупочная и снабженческо-сбытовая деятельность.

- Хранение и реализация горюче-смазочных материалов.

Cоциальная сфера

- Организация работы детских железных дорог и проведение профессионально-ориентационной работы среди молодежи.

- Деятельность по распространению лекарственных средств и изделий медицинского назначения.

- Медицинская деятельность.

- Фармацевтическая деятельность.

- Образовательная деятельность.

- Строительство, эксплуатация, технический надзор и ремонт объектов социально-культурного, спортивно-оздоровительного и коммунально-бытового назначения, проведение образовательной, культурно-массовой и спортивно-оздоровительной работы, осуществление экскурсионно-туристического и гостиничного обслуживания, организация отдыха и санаторно-курортного лечения.

- Предоставление коммунально-бытовых услуг.

Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность, в том числе оказание услуг на железнодорожном транспорте общего пользования в международном сообщении, осуществление сотрудничества с иностранными организациями железнодорожного транспорта, привлечение в установленном порядке к сооружению объектов железнодорожного транспорта иностранных организаций.

Другие виды деятельности

- Оказание природоохранных услуг, в том числе услуг по осуществлению производственного экологического контроля.

- Выполнение работ и оказание услуг по защите государственной тайны, противодействию иностранным техническим разведкам и технической защите информации в соответствии с нормативными правовыми актами Российской Федерации.

- Управление и распоряжение интеллектуальной собственностью общества.

Итоги деятельности ОАО «РЖД» за 2016 год приведены в таблицах 2.1.-2.4.

Таблица 2.1. Пассажирские перевозки за 2016 год

|

Пассажирские перевозки |

Количество, млн. человек |

Динамика*, % |

|

В дальнем следовании (в т.ч. в декабре) |

101,4 (7,3) |

+3,6 (+0,2) |

|

В пригородном сообщении (в т.ч. в декабре) |

935,7 (81,5) |

+1,4 (+8,3) |

|

ВСЕГО (в т.ч. в декабре) |

1037,1 (88,8) |

+1,6 (+7,1) |

* По сравнению с 2015 годом.

Таблица 2.2. Пассажирооборот за 2016 год

|

Пассажирооборот |

Количество, млрд пасс.-км |

Динамика*, % |

|

За 2016 г. (в т.ч. в декабре) |

124,5 (8,44) |

+3,4 (-1,5) |

* По сравнению с 2015 годом.

Таблица 2.3. Грузовые перевозки за 2016 год

|

Вид груза |

Количество, млн. тонн |

по сравнению с 2015 годом, % |

|

Каменный уголь |

328,6 |

+1,7 |

|

Кокс |

11,7 |

+5,5 |

|

Нефть и нефтепродукты |

235,8 |

-6,1 |

|

Руда железная и марганцевая |

109,5 |

+0,5 |

|

Черные металлы |

71 |

-0,5 |

|

Лом черных металлов |

15 |

+0,3 |

|

Химические и минеральные удобрения |

53,5 |

+4 |

|

Цемент |

26,7 |

-6,9 |

|

Лесные грузы |

42,2 |

+6,9 |

|

Зерно и продукты перемола |

19 |

+1,5 |

|

Строительные грузы |

141 |

+7,9 |

|

Руда цветная и серное сырье |

21,1 |

+3,1 |

|

Химикаты и сода |

25,7 |

+2,6 |

|

Промышленное сырье и формовочные материалы |

35 |

+0,3 |

|

ВСЕГО (в т.ч. в декабре) |

1222,3 (105,2) |

+0,6 (+0,9) |

Таблица 2.4. Грузооборот за 2016 год

|

Грузооборот |

Количество, млрд. тарифных т-км |

Динамика*, % |

|

За 2016 г. (в т.ч. в декабре) |

2342,3 (208,2) |

+1,6 (+2,9) |

2.2. Анализ основных финансовых показателей предприятия

Для рассмотрения основных вопросов научной и научно-технической деятельности общества, определения приоритетных направлений и обеспечения научно-технического развития отрасли создается научно-технический совет, возглавляемый президентом общества. Состав научно-технического совета утверждается президентом общества. Стоит отметить, что в ОАО "РЖД" проводится рациональная финансовая политика, что направлена на использование таких методов управления финансовыми ресурсами, что обеспечит безубыточность и финансовую устойчивость.

Проведем анализ основных экономических показателей исследуемого предприятия (табл. 2.1).

Таблица 2.1. Основные экономические показатели ОАО "РЖД" 2014-2016 гг. (млн. руб.)

|

№ п/п |

Показатель |

Значение показателей |

Абсолютное отклонение |

Относительное отклонение |

||||

|

2014 |

2015 |

2016 |

2015г. от 2014 г. |

2016 г. от 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||

|

1 |

Выручка |

1 366 015 |

1 376 582 |

1 401 729 |

+10567 |

+25147 |

+0,8 |

+1,8 |

|

2 |

Себестоимость продаж |

(1 298 480) |

(1 317 718) |

(1 343 160) |

+19238 |

+25442 |

+1,5 |

+1,9 |

|

3 |

Валовая прибыль |

67 535 |

58 864 |

58 569 |

-8671 |

-295 |

-12,8 |

-0,5 |

|

4 |

Прибыль до налогообложения |

66 153 |

19 399 |

(39 238) |

-46754 |

-58637 |

-70,7 |

-102,3 |

|

5 |

Чистая прибыль |

14 110 |

740 |

(44 078) |

-13370 |

-44818 |

-94,8 |

-5856,5 |

Из данной таблицы видно, что выручка в 2016 году увеличилась до 1 401 729 млн. руб. по сравнению с 2014 годом, в котором выручка составила 1 366 015 млн. руб. Себестоимость в 2016 году составила 1 343 160 млн. руб., что больше, чем в 2014, в котором себестоимость составляла 1 298 480. Валовая прибыль имела тенденцию к снижению в 2016 году составляя 58 569 млн.руб., по сравнению с 2014 годом, в котором она составляла 67 535 млн. руб. Прибыль до налогообложения и чистая прибыль также имели тенденцию к снижению. В 2016 году прибыль до налогообложения составила -39 238 млн.руб., что значительно ниже, чем в 2014 году, в котором она составляла 66 153 млн. руб. Чистая прибыль в 2016 году также стала отрицательной, то есть стала убытком и составила -44 078 млн. руб. В 2014 же году она была прибылью и составляла 14 110 млн. руб. Выручка и себестоимость имели постоянную тенденцию к увеличению. Чистая прибыль наоборот имела тенденцию к понижению до тех пор, пока не превратилась в чистый убыток.

Если в 2015 году по сравнению с 2014 выручка возросла на 0,8 %, то в 2016 году по сравнению с 2015 годом – на 1,8 %. В 2015 году по сравнению с 2014 годом себестоимость продаж увеличилась на 1.5 %, а в 2016 по сравнению с 2015 увеличилась на 1.9%.Валовая прибыль наоборот в 2015 уменьшилась на 12.8%, а в 2016 еще снизилась на 0.5%. Тоже самое происходит и с прибылью до налогообложения и чистой прибылью. Прибыль до налогообложения уменьшилась в 2015 году на 70.7%, а в 2016 еще на 102,3%. Чистая же прибыль превратилась в убыток в 2016 году, снизившись сперва в 2015 году на 94.8%, а затем еще на 5856.5% в 2016 году.

Для более детального исследования предприятия проведем анализ структуры и динамики активов и пассивов за 2014-2016 гг. (табл. 2.2.).

Таблица 2.2. Динамика структуры активов и пассивов (Млн.руб.)

|

Статья активов и пассивов |

Абсолютные показатели к валюте баланса |

Относительные показатели к валюте баланса |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Активы организации |

||||||

|

Внеоборотные активы |

4 053 226 |

4 332 599 |

4 457 297 |

93.6 |

94.5 |

91.96 |

|

Оборотные активы |

277 577 |

389 447 |

254 573 |

6.4 |

5.5 |

8.04 |

|

Валюта баланса по активу |

4 330 803 |

4 587 172 |

4 846 744 |

100 |

100 |

100 |

|

Пассивы организации |

||||||

|

Капитал и резервы |

3 481 818 |

3 540 312 |

3 516 208 |

80,4 |

77,2 |

72,5 |

|

Долгосрочные обязательства |

427 775 |

666 352 |

805 710 |

9,9 |

14,5 |

16,6 |

|

Краткосрочные обязательства |

421 210 |

380 508 |

524 826 |

9,7 |

8,3 |

10,8 |

|

Валюта баланса по пассиву |

4 330 803 |

4 587 172 |

4 846 744 |

100 |

100 |

100 |

При этом отметим, что внеоборотные активы на протяжении исследуемого периода имеет тенденцию к возрастанию: если в 2014 г. этот показатель составлял 4 053 226 млн. руб., то в 2016 г. –4 457 297 млн.руб. Стоимость оборотных активов ОАО "РЖД" уменьшилась с 277 577млн. руб. в 2014 г. до 254 573. руб. в 2016 г.

Показатель валюты баланса имеет устойчивую тенденцию к возрастанию. В 2014 году она составила 4 330 803 млн. руб., а в 2016 году 4 846 744 млн. руб.

Аналогичная тенденция к возрастанию прослеживается и по пассивам ОАО "РЖД". Так, капитал и резервы исследуемого предприятия возросли с 3 481 818млн. руб. в 2014 г. до 3 516 208млн. руб. в 2016 г.

Долгосрочные обязательства предприятия также имели тенденцию к возрастанию. Так в 2014 году они составляли 427 775 млн.руб., а в 2016 уже 805 710 млн.руб.

Отметим, что краткосрочные обязательства также имели тенденцию к возрастанию в исследуемом периоде: если в 2014 г. они составляли 421 210 млн. руб., то в 2016 г. – 524 826 млн. руб.

В 2016 году доля внеоборотных активов была наименьшей и составила 91,96%. Доля же оборотных активов была максимально высока и составила 8,04%.

В 2014 году доля капитала составила 80,4%, в то время как доля долгосрочных обязательств 9,9%, а доля краткосрочных обязательств всего 9,7%. В следующих годах доля капитала имела тенденцию к снижению. Так в 2015 она составила 77,2%, а в 2016 всего 72,5%. Доля долгосрочных обязательств наоборот возрастала. В 2015 году она составляла 14,5%, а в 2016 году 16,6%. Краткосрочные же активы в 2015 снизились до 8,3%, а в 2016 наоборот возросли и составили 10,8%.

Рассмотрим показатели оценки ликвидности баланса в таблице 2.3.

Таблица 2.3. Оценка ликвидности баланса (млн.руб.)

|

№ |

Показатель |

период |

изменение |

|||

|

2014 |

2015 |

2016 |

Отношение 2015/2014 |

Отношение 2016/2015 |

||

|

1 |

Запасы, включая НДС, по приобретенным ценностям |

85 214 |

90 239 |

72 276 |

+5 025 |

-17 963 |

|

2 |

Собственный капитал |

3 481 818 |

3 540 312 |

3 516 208 |

+58 494 |

-24 104 |

|

3 |

Внеоборотные активы |

4 053 226 |

4 332 599 |

4 457 297 |

+279 373 |

+124 698 |

|

4 |

Наличие собственного оборотного капитала (строка 2-3) |

-571 408 |

-792 287 |

-941 089 |

-220 879 |

-148 802 |

|

5 |

Долгосрочные обязательства |

427 775 |

666 352 |

805 710 |

+238 577 |

+139 358 |

|

6 |

Наличие собственных источников сравнительных запасов (строка 4+5) |

-143 633 |

-125 935 |

-135 379 |

+17 698 |

-9 444 |

|

7 |

Краткосрочные кредиты и займы |

421 210 |

380 508 |

524 826 |

-40 702 |

+144 318 |

|

8 |

Общая величина основных источников формирования запасов (6+5) |

284 142 |

540 417 |

670 331 |

+256 275 |

+129 914 |

|

9 |

Изменение или недостаток собственного оборотного капитала(4-1) |

-656 622 |

-882 526 |

-1 013 365 |

-225 904 |

-130 839 |

|

10 |

Изменение или недостаток собственных и долгосрочных источников формирования запасов(6-1) |

-228 847 |

-216 174 |

-207 655 |

+12 673 |

+8 519 |

|

11 |

Изменение или недостаток основных источников формирования запасов (8-1) |

198 928 |

450 178 |

598 055 |

+251 250 |

+147 877 |

Запасы, включая НДС, по приобретенным ценностям в 2015 году возросли на 5 025 млн.руб. В 2016 же году снизились на 17 963 млн.руб. по сравнению с 2015 годом.

Собственного оборотного капитала не было как в 2015 так и в 2016 году.

Собственные источники сравнительных запасов так же отсутствовали, хотя стоит отметить что в 2015 году ситуация с ними начала улучшаться. Однако в 2016 году она снова ухудшилась.

Общая величина основных источников формирования запасов в 2015 году возросла на 256 275 млн. руб., а в 2016 продолжила возрастать и увеличилась на 129 914 млн. руб.

На протяжение анализируемого периода был виден явный недостаток собственного оборотного капитала.

Также был виден недостаток собственных и долгосрочных источников

Таблица 2.4. Оценка изменений ликвидности баланса

|

Нормативные показатели |

Соотношение активов и пассивов баланса |

||

|

2014 год |

2015 год |

2016 год |

|

|

А1=>П1 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2=>П2 |

А2<П2 |

А2<П2 |

А2<П2 |

|

А3=>П3 |

А3<П3 |

А3<П3 |

А3<П3 |

|

А4<П4 |

А4>П4 |

А4>П4 |

А4>П4 |

прибыль финансовый

За данными таблицы 6 можно сделать выводы:

Что баланс предприятия ОАО "РЖД" не является ликвидным, так как не выполняется условия абсолютной ликвидности. В данной таблице мы видим что условия ликвидности не соблюдался абсолютно ни в каком году, ни в 2014, ни в 2015, ни в 2016. Также можно отметить что ситуация оставалась абсолютно одинаковой в каждом году.

Таблица 2.5. Показатели финансовой устойчивости организации (млн.руб.)

|

Ι Исходные данные |

|||||

|

№ |

Показатель |

Код строки баланса |

Период, год |

||

|

2014 |

2015 |

2016 |

|||

|

1 |

Внеоборотные активы |

10000 |

4 065 919 |

4 332 599 |

4 457 297 |

|

2 |

Оборотные активы |

12000 |

274 187 |

254 573 |

389 447 |

|

3 |

Валюта баланса по активу |

16000 |

4 340 106 |

4 587 172 |

4 846 744 |

|

4 |

Собственный капитал |

13000+15300+15400 |

3 527 577 |

3 584 325 |

3 592 939 |

|

5 |

Долгосрочные обязательства |

14000 |

437 078 |

666 352 |

805 710 |

|

6 |

Заемный капитал |

15100+ 15500 |

63 122 |

39 381 |

142 451 |

|

ΙΙ Показатели финансовой устойчивости организации |

|||||

|

7 |

Собственный оборотный капитал (п4-п5-п1) |

≥10%от стоимости оборотных активов |

-101 264 |

-81 922 |

-58 648 |

|

8 |

Коэффициент автономии(п4/п3) |

≥0,5 |

0,81 |

0,78 |

0,74 |

|

9 |

Коэффициент финансовой устойчивости, (п4+п5)/п3 |

0,8-0,9 |

0,91 |

0,93 |

0,91 |

|

10 |

Коэффициент маневренности собственного капитала,(п7/п4) |

0,2-0,5 |

-0,03 |

-0,02 |

-0,02 |

|

11 |

Коэффициент концентрации заемного капитала,п6/п3 |

≤0,5 |

0,01 |

0,01 |

0,03 |

|

12 |

Коэффициент обеспеченности оборотными средствами(п7/п2) |

≥0,1 |

-0,37 |

-0,32 |

-0,15 |

|

13 |

Коэффициент соотношения заемного и собственного капитала(плече финансового рычага)(п6/п4) |

≥1 |

0,02 |

0,01 |

0,04 |

|

14 |

Индекс постоянного актива(п1/п4) |

<1 |

1,15 |

1,21 |

1,24 |

Из данной таблицы можно сделать вывод что организация финансово не устойчивая, т.к. не практически ни один коэффициент или индекс не соответствует оптимальному.

Так собственный оборотный капитал отсутствует.

Коэффициент автономии составил в 2014 году 0,81, в 2015 году 0,78, а в 2016 составил 0,74. Все три показателя соответствуют оптимальному значению.

Коэффициент финансовой устойчивости в 2014 году составил 0,91,в 2015 составил 0,94, а в 2016 снова составлял 0,91, что не соответсвует оптимальному значению.

Коэффициент маневренности собственного капитала во все три года был отрицательным, в то время как оптимальное значение этого коэффициента положительное.

Коэффициент концентрации заемного капитала соответствовал оптимальному значению и составил в 2014-2015 годах 0,01, а в 2016 году 0,03.

Коэффициент обеспеченности оборотными средствами также был отрицательным, в то время как оптимальное значение является положительным

Коэффициент соотношения заемного и собственного капитала также не соответствовал оптимальному значению.

Индекс постоянного актива слегка превышал оптимальное значение.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ

3.1. Применение учетной политики в целях оптимизации налоговых платежей

В настоящее время существует множество методов оптимизации налогового бремени хозяйствующего субъекта, но, несмотря на это администрация экономических субъектов зачастую прибегает к внеправовым методам оптимизации налогообложения, широко используемым в бизнесе, таким как неоприходование выручки от реализации, неоприходование товарно-материальных ценностей, незаконное использование налоговых льгот, заключение мнимых и притворных сделок.

Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев и санкций [11, C.317].

Между тем, любой экономический субъект при прочих равных условиях может, не нарушая действующего законодательства, а на вполне законных основаниях оптимизировать свое налоговое бремя, используя именно инструменты оптимизации: учетная политика, договорная политика. Учетная политика организации представляет собой совокупность способов ведения бухгалтерского учета. Хотя бухгалтерский учет регламентируется едиными нормами, но в пределах единых норм существуют возможности выбора методов учета, позволяющих регулировать финансовые потоки организации, влиять на величину финансовых показателей результатов и на величину налоговых платежей организации. Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между отчетными периодами.

При этом учетной политике присущи следующие основные принципы:

- единство учетной политики на предприятии;

- отражение в бухгалтерском учете всех фактов хозяйственной деятельности, включая расходы и пассивы, чем потенциальные доходы и активы;

- отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

- рациональность и экономность ведения бухгалтерского учета исходя из условий хозяйственной деятельности.

Эффект налоговой экономии достигается за счет уменьшения величины налоговых платежей и за счет их уплаты в последние дни установленного срока. Благодаря этой экономии сокращается потребность в оборотных средствах, несколько дополнительных дней денежные средства находятся в обороте и обеспечивают увеличение доходов организации [3, C.81].

Основные предпосылки оптимизации налогообложения можно представить в следующих вариантах учетной политики. Для целей налогообложения прибыли амортизацию начисляют одним из методов, предусмотренных ст. 259 гл. 25 НК РФ - линейным или нелинейным. Кроме того, для целей налогообложения может применяться ускоренная амортизация, регламентируемая постановлением Правительства РФ от ´9.08.94 N967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов». Для целей бухгалтерского учета организации, использующие ускоренную амортизацию, могут применять один из четырех способов амортизации, предусмотренных в п. 4.2 ПБУ №6/97. В том случае, если амортизационные отчисления, исчисленные используемым в организации способом, окажутся больше суммы отчислений, исчисленной при ускоренной амортизации, производится корректировка прибыли в общеустановленном порядке. Следует отметить, что практика применения ускоренной амортизации сопряжена для организаций с определенными трудностями. Основная причина - множественность условий, при которых возможно проведение ускоренной амортизации.

Кроме того, политика проведения ускоренной амортизации ведет к завышению себестоимости и, как следствие, - к завышению цен реализации на производимую продукцию, что может снизить конкурентоспособность организации, или к снижению прибыли. В то же время амортизационные отчисления по ускоренной амортизации позволяют уменьшить среднегодовую стоимость имущества организации и соответственно ведут к уменьшению выплат по налогу на имущество [9, C.390].

При применении способов списания производственных запасов в целях оптимизации налогообложения наиболее выгодно использование метода ЛИФО. При применении этого метода оценка материальных ресурсов, находящихся на складе на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, что приводит к увеличению себестоимости продукции и соответствующему уменьшению налога на имущество, а в себестоимости реализованной продукции учитывается по стоимости поздних по времени закупок, что приводит к увеличению себестоимости и соответствующему уменьшению налога на прибыль.

Начисление различных видов резервов (на предстоящие отпуска, на ремонт основных средств), при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты. Варьирование методами учета различных объектов влияет, прежде всего, на величину налога на прибыль и налога на имущество организаций.

Возможности минимизации налоговых платежей не ограничиваются приведенными тремя моделями бухгалтерского и соответствующего ему налогового учета. Этих возможностей гораздо больше, так как различное сочетание вариантов формирует десятки комбинаций, каждая из которых составляет отдельную модель учета. Иными словами, каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

В итоге общие подходы организации по формированию налоговой базы по налогам и специфика способов формирования информации о порядке их исчисления определяются в специальном внутреннем регламенте «Учетной политике организации для целей налогообложения».

Таким образом, при формировании учетной политики организации для целей налогообложения предоставляется возможность аргументировано обосновывать выбранный вариант исчисления налоговой базы и, следовательно, минимизировать свои налоговые риски.

Сочетание методов оптимизации налогообложения через учетную политику и через применение налоговых льгот, прямо предусмотренных налоговым законодательством, является наиболее выгодным для экономического субъекта. Не менее эффективным методом оптимизации налогообложения является оптимизация через договор [4, C.87].

Реализация коммерческих планов любого экономического субъекта, невозможна без совершения сделок и заключения договоров. Значение договора в финансово-хозяйственной деятельности экономического субъекта трудно переоценить. Дело в том, что большинство положений действующего гражданского законодательства имеют диспозитивный характер.

Это значит, что стороны практически любого договора вправе решить в нем те или иные вопросы исключительно по своему усмотрению, не придерживаясь строго тех рекомендательных форм и конструкций, которые установлены в законе. Кроме того, юридически грамотно оформленный договор является гарантией успешного достижения целей и задач, поставленных перед экономическим субъектом. Оптимизация договора является одним из основных инструментов оптимизации налогообложения.

3.2. Предложения по снижению налоговой нагрузки предприятия

Возможности снижения налоговой нагрузки предприятия:

- Налоговые льготы, то есть можно соответствовать неким льготным критериям и получать налоговое послабление.

- Применение различных, в том числе пониженных, ставок налогообложения, то есть можно применять пониженные и нулевые ставки по определенным видам деятельности.

- Различные источники отнесения расходов на расходы в целях гл. 25 НК РФ, то есть вычеты, возмещение, увеличение стоимости имущества, прибыль, остающаяся в распоряжении предприятия.

- Проблемы в налоговом законодательстве, то есть налогоплательщики могут по-разному трактовать одну и ту же налоговую норму.

В реальности минимизацией налогов можно заниматься как вполне законными, так и незаконными методами. Теневая экономика приносит дельцам немалые доходы благодаря уклонению от уплаты налогов, тогда как эффективное налоговое планирование помогает предприятию сократить налоговые потери в долгосрочной перспективе без нарушения законов.

Например, дробление бизнеса может помочь компании уменьшить налоговые ставки, однако разделение большого предприятия на более мелкие должно иметь под собой конкретное коммерческое обоснование. Проще говоря, если компания, производящая телефоны, выделит в самостоятельное направление производство наушников, такое решение может быть продиктовано экономической целесообразностью, а вот разделение компании на две части, каждая из которых продолжает производить все те же телефоны, скорее всего, будет расценено ревизорами как стремление избежать выплат налогов в больших объемах.

Речь идет преимущественно о законных способах снижения налогового бремени, чего можно достичь как за счет вышеназванных способов, так и за счет эффективно выстроенного бизнеса предприятия (предпринимателя). Ведь в целом налогоплательщик может корректировать показатели финансово-хозяйственной деятельности с оглядкой на налоговое законодательство и последние законодательные новеллы, тем самым “подстраиваясь” под определенные льготы и послабления [12, C.489].

Полная противоположность такому ведению бизнеса – уклонение от уплаты налогов. Оно, безусловно, является незаконным уменьшением налоговой нагрузки с помощью различных способов – сокрытия доходов, вывода активов, ведения дел между аффилированными контрагентами, применения фирм-«однодневок» и др. Однако на любую такую схему, как правило, найдется налоговый инспектор, который рано или поздно наложит ответственность на предпринимателя. К тому же большинство “черных” схем давно всем известно, так что не будем тратить на них время.

Есть еще некая «золотая» середина между законной оптимизацией и уклонением от налогов. Как правило, в этом случае речь идет о поиске и использовании «дыр» в российском законодательстве. Мы поговорим о некоторых таких лазейках, однако, учтите, что законодатель не дремлет, нормативная база постоянно обновляется, совершенствуется, так что любую недоработку рано или поздно устранят на высшем уровне.

Как было указано в Постановлении Конституционного Суда РФ N 9-П, минимизацию налоговой нагрузки нельзя назвать незаконной, если налогоплательщику невозможно предъявить конкретные обвинения в совершении налоговых правонарушений. Выходит, налоговая оптимизация, с одной стороны, – это стремление налогоплательщика избежать налога, а с другой – стремление государства не допустить сокращения поступления налоговых сумм в казну.

Налоговая оптимизация – это процесс, обязательными участниками которого являются плательщик налогов и государство с присущими им специфическими целями, обусловленными интересами, потребностями и задачами каждой стороны. В энциклопедическом словаре экономики и права налоговой оптимизацией называется процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. Мы дадим свое достаточно четкое определение законной оптимизации – это снижение налогового бремени налогоплательщика через целенаправленные действия, разрешенные законом, по использованию предоставленных законодательством льгот, налоговых освобождений, послаблений, отсрочек, рассрочек и других законных способов [8, C.276].

Таким образом, основное отличие налоговой оптимизации от незаконного уклонения заключается в том, правомерны ли действия налогоплательщика по снижению своей налоговой нагрузки. Налоговая оптимизация основана на законе, поэтому никакого нарушения законодательства в ней нет. Налоговую оптимизацию, как правило, делят на два вида: стратегическую и точечную. Первая долго длится и затрагивает несколько налоговых периодов. Точечная же (налоговая оптимизация отдельных операций, текущая) носит разовый характер и предполагает применение некой совокупности методов, позволяющих снижать налоговое бремя для налогоплательщика в каждом конкретном случае в отдельном налоговом периоде (например, при осуществлении той или иной операции путем выбора оптимальной формы сделки).

Перспективная налоговая оптимизация предполагает выбор наиболее эффективной правовой формы осуществления хозяйственной деятельности, построение схем финансово-хозяйственной деятельности с учетом наиболее типичных отношений, разработку соответствующей учетной и налоговой политики, а также применение иных методов, имеющих долгосрочное влияние на размер налоговых платежей. Текущая налоговая оптимизация производится путем выбора оптимального вида подлежащего заключению гражданско-правового договора, определения его условий, установления порядка совершения конкретных действий в ходе осуществления хозяйственной операции.

При ведении налогового учета, исчислении налогов, подаче налоговой отчетности налогоплательщику нужно учитывать взаимосвязи различных положений налогового, бухгалтерского, гражданского и других отраслей российского законодательства, регулирующих хозяйственную деятельность предприятия или предпринимателя. Зачастую изменения в одном из видов законодательства происходят раньше, чем в других. Взять, к примеру, минимальную стоимость амортизируемого имущества в бухгалтерском и налоговом законодательстве [14, C.18]. Или методы оценки сырья и материалов, покупных товаров: в налоговом учете их четыре, а в бухгалтерском – три. Или, допустим, курсовые и суммовые разницы: в бухгалтерском учете они давно отменены, а в налоговом – успешно применяются. Таких несостыковок масса. Потому, как правило, добросовестный налогоплательщик может отстоять свои права в суде. Тем более что иногда он просто не успевает уследить за всеми налоговыми новеллами и, даже не преследуя цель законной минимизации налоговых платежей, может незаметно для себя не уплатить законно установленный налог. В этом случае чиновникам, налоговикам, да и судьям, как правило, все равно. Чаще всего ревизоры и арбитры просто не делают разницы между умышленной неуплатой налога, умышленным нарушением закона и неумышленным, неосторожным.

ЗАКЛЮЧЕНИЕ

Учетная политика – основной документ, регламентирующий ведение бухгалтерского и налогового учета.

С помощью учетной политики обеспечивается прозрачность и достоверность учета, оптимизация объемов и сроков налоговых платежей, снижение трудоемкости и унификация учетных процедур, решение многих других управленческих и учетных задач. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации, да и способы отражения операций в бухгалтерском учете всегда принимаются во внимание при управлении предприятием.

Следовательно, руководителю и главному бухгалтеру следует серьезно отнестись к формированию и утверждению учетной политики.

Сегодня каждый специалист в области управления и финансов (руководитель, бухгалтер, аудитор, налоговый инспектор) должен разбираться в учетной политике организации (предприятия) по следующим причинам:

- в ней отражены все способы ведения бухгалтерского учета на предприятии;

- учетная политика является одним из основных объектов аудиторской проверки, с которого обычно и начинается аудит предприятия;

- от многих элементов учетной политики зависит в конечном итоге и порядок формирования того или иного объекта налогообложения.

Необходимость формирования учетной политики возникает у организации в двух основных ситуациях. Во-первых, когда законодательными актами предусмотрено несколько способов ведения бухгалтерского учета и организация имеет возможность выбрать тот из них, который в наибольшей степени отвечает ее интересам. Во-вторых, когда законодательство не содержит регламентаций по отражению в бухгалтерском учете тех или иных операций и действий, и поэтому организация разрабатывает их самостоятельно.

Причем выбранные способы учета устанавливаются предприятием на всех его структурных подразделениях, независимо от места их расположения и функционирования.

Но учетная политика не должна ограничиваться только выбором методов оценки активов и обязательств в целях бухгалтерского и налогового учета.

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Учетная политика – основной документ, регламентирующий ведение бухгалтерского и налогового учета.

С помощью учетной политики обеспечивается достоверность учета, оптимизация объемов и сроков налоговых платежей, снижение трудоемкости и унификация учетных процедур, решение многих других управленческих и учетных задач. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации.

Если в НК РФ прописана прямая норма, которая не содержит права выбора, повторять ее в учетной политике не нужно.

Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом (распоряжением) руководителя организации. Изменения в учетную политику можно вносить в двух случаях (ст. 313 НК РФ):

1) если организация решила изменить применяемые методы учета;

2) если внесены изменения в законодательство о налогах и сборах.

Прибыль представляет собой доходы, уменьшенные на суммы расходов, связанных с получением доходов.

В соответствии с главой 25 НК РФ организация может в своей учетной политике определить следующие моменты:

1) метод признания доходов и расходов.

2) порядок налогового учета затрат, которые с равными основаниями могут быть отнесены одновременно к нескольким видам расходов.

3) способ оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), а также реализованных покупных товаров.

4 )методы начисления амортизации.

5) использование права на ликвидацию амортизационной группы.

6) использование права на амортизационную премию.

7) создание резервов.

8) порядок исчисления налога и авансовых платежей.

9) показатель, применяемый для расчета доли прибыли, приходящейся на обособленное подразделение.

Учетная политика, во-первых, представляет собой руководство по организации и ведению учета внутри компании-правила, установленные для всех работников организации, принимающих участие в учетном процессе.

Во-вторых, грамотно сформированная учетная политика – это очень весомый аргумент для предотвращения или решения в спорах организации с налоговыми органами.

В-третьих, учетная политика – это инструмент оптимизации. При этом учетная политика может обеспечивать не только оптимизацию налогообложения, но и во многих случаях оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации.

Необходимо отметить, что снижение налоговой нагрузки рассматривается как главный аспект налоговой реформы в Российской Федерации. Налоговая система Российской Федерации в настоящее время это одна из наиболее динамически развивающихся отраслей. Реформа по ее совершенствованию не завершается до сих пор. Главным событием в ней было создание и введение в действие Налогового кодекса Российской Федерации. Главными направлениями налоговой реформы было установление единой и стабильной налоговой системы в РФ, создание единой правовой базы, совершенствование налогового контроля. Особо из них всех выделялось снижение налоговой нагрузки путем введения более низких ставок по налогам.

Как показывает практика, в России сохраняется достаточно высокий уровень налоговой нагрузки хозяйствующих субъектов. Основная тяжесть налогового бремени ложится на фирмы. Отрицательным явлением является процесс не законного уклонения от уплаты налогов, который влечет за собой наложение ответственности, как налоговой, так и уголовной. Законным же является процесс оптимизации налогообложения через применение мероприятий, способов и методов формирования учетной политики для целей налогообложения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный Закон от 21.11.1996 N 129-ФЗ (ред. от 30.06.2013 г.) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996) (с изм. и доп., вступающими в силу с 01.01.2014 г.)

- Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 10 октября 2006 г. (включая изм., всуп. в силу с 1 января 2017 г.) – Новосибирск: Сиб. унив. изд-во, 2016. – 672 с.

- О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах Федеральный закон от 24 июня 2012 г. №104-ФЗ

- Шевелев А.Е. Бухгалтерский финансовый учет. Учебник. – Ростов н/Д:Феникс, 2014. – С.487

- Бюджетная система России. Уч. Для вузов. – М. – ЮНИТИ-ДАНА, 2013. – С.550.

- Ковалев А. И, Привалов В. П. Анализ финансового состояния предприятия // изд-е 5-е перераб. и доп. – М.; Центр экономики и маркетинга, 2013. – С. 256.

- Качур, О.В. Налоги и налогообложение [Текст] : учеб. пособие / О.В. Качур .— 4-е изд., перераб. и доп .— М. : КНОРУС, 2013 .— 384 с .

- Кириллова, О. С. Налоги и налогообложение. Курс лекций. [Текст] / О.С. Кириллова, Т.В. Муравлева //– М.: Издательство «Экзамен», 2014. – 317с.

- Миляков, Н.В. Налоги и налогообложение : Учебник : Гриф / Н.В. Миляков .— 7-е изд., перераб. и доп. — М. : ИНФРА-М, 2016 .— 520с.

- Налоги и налогообложение [Текст] : учеб. / под ред. И.А. Майбурова . — 4-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2014 .— 559 с.

- Налоги и налогообложение [Текст] : учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина ; под общ. ред. В.Ф. Тарасовой .— 2-е изд., перераб. и доп .— М. : КноРус, 2012 .— 488 с .

- Парыгина, В.А. Налоги и налогообложение в России [Текст]/ В.А. Парыгина, К. Браун – М.: Эксмо, 2012. – 640с.

- Паскачев, А.Б. Налоги и налогообложение: учеб пособие. – М.6. Высшее образование, 2014. - 384 с.

- Смирнова, Е.Е. Оптимизация налогов с использованием упрощенной системы налогообложения / Е.Е. Смирнова // Налоговый вестник. – 2013.-№5. – С. 18-21.

-

Шевелев А.Е. Бухгалтерский финансовый учет.Учебник. – Ростов н/Д:Феникс, 2014. – С.487 ↑

-