Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Способы и порядок ведения учета)

Содержание:

ВВЕДЕНИЕ

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский и налоговый учет имущества и хозяйственных операций в соответствии с действующим законодательством.

Переход нашей страны к рыночной экономике обусловил возникновение новых объектов учета, в том числе: нематериальные активы, финансовые инвестиции, траст, лизинг, факторинг, внешнеторговые операции и другие операции в бухгалтерском и налоговом учете. В этой связи, эффективная система учета требует грамотного решения. Необходимость правильного ведения бизнес-операций, надлежащий учет и управление всеми ресурсами предприятия, наряду с пониманием, что его деятельность должна быть прозрачной, привели к повышению требований к системе бухгалтерского учета и налогового учета. Однако, не всегда на предприятиях потребность лидерства в этой информации будет выполнены быстро, что негативно сказывается на общей эффективности управления. В этой связи вопросы формирования грамотной учетной политики, особенно для целей налогообложения, улучшения системы налогового учета стали более чем актуальными.

Данная курсовая работа посвящена анализу учетной политики для целей налогообложения. Актуальность данного исследования определена тем, что учетная политика, необходима внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации) для правильной организации бухгалтерского учета, правильного исчисления налогов компании и принятия экономически обоснованных решений при осуществлении хозяйственной деятельности.

Источниками информации для написания данной работы являются законодательные акты и нормативные документы, регулирующие формирование учетной политики и определяющих правовые и методологические основы организации и налогового учета в Российской Федерации, а также учебная литература по бухгалтерскому учету и налогообложению. В процессе написания работы изучены Налоговый кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете», инструкции, правила в отношении налогового учета и составление учетной политики.

Цель работы – это рассмотрение теоретических основ и особенностей составления учетной политики для целей налогообложения на примере предприятия ООО « Строй-НН».

Для достижения поставленной цели был выдвинут следующий круг задач:

- изучить понятия, цели, задачи, факторы, влияющие на выбор учетной политики, структуру приказа об учетной политике;

- рассмотреть способы и порядок ведения учета;

- исследовать принципы и требования к ведению учета и формированию учетной информации;

- рассмотреть краткую характеристику предприятия ООО « Строй-НН»;

- изучить действующую на предприятии учетную политику;

- сформулировать основные рекомендации.

Объектом исследования в данной работе является ООО « Строй-НН» – предприятие, которое занимается оптовой торговлей строительными машинами и оборудованием. Предметом исследования, проведенного в работе, служит учетная политика предприятия, теоретические основы ее составления, роль в современной экономике.

ГЛАВА.1 НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1.1.Учетная политика: понятия, цели, задачи, факторы, влияющие на выбор учетной политики.

Учетная политика оформляется приказом или распоряжением руководителя и формируется на год. В течение этого периода при необходимости отдельными приказами могут вноситься изменения. [1]

Необходимо отметить, что четкой формы и структуры учетной политики для бухгалтерского учета в государственных учреждениях ни в одном нормативно-правовом документе не определено.[2]

Таким образом, это может быть произвольная форма в виде текста или таблицы.

Конечно, учетная политика не должна полностью копировать пункты инструкций, а только дополнять их. В учетной политике необходимо перечислить все действующие нормативно-правовые документы, которыми руководствуется государственное учреждение при ведении бухгалтерского учета. При изменении в течение года указанных нормативно-правовых документов необходимо также просматривать учетную политику на предмет соответствия требованиям новых редакций документов и при необходимости вносить в нее изменения.[3]

Для начала в учетной политике прописывается общая информация об учреждении и принципах бухгалтерского учета. Необходимо подробно описать направления деятельности учреждения в соответствии с его уставом, так как на основании указанных направлений деятельности будет организована аналитика бухгалтерского учета по кодам финансового обеспечения и прочим уровням детализации.[4]

Разделы учетной политики можно организовать в соответствии с Единым планом счетов, который состоит из пяти разделов, сгруппированных по экономическому содержанию для составления достоверной финансовой отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности) учреждения.[5]

Рассмотрим определения учетной политики с точки зрения бухгалтерского и налогового законодательства (см. табл. 1.1).

Таблица 1.1

Понятие учетной политики с точки зрения бухгалтерского и налогового учета

|

Бухгалтерский учет |

Налоговый учет |

||

|

Определение |

Законодательная норма |

Определение |

Законодательная норма |

|

Учетная политика - это принятая совокупность методов бухгалтерского учета - первичного наблюдения, стоимостью измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности |

П. 2 ПБУ 1/2008 |

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупного допускается настоящим Кодексом способов (методов) определения доходов и / или расходов, их признания, оценки и распределения, а также других необходимых учета для целей налогообложения на показатели финансово-хозяйственной деятельности налогоплательщика |

П. 2 ст. 11 НК РФ |

Учетная политика организации формируется и утверждается руководителем организации. Это требование применяется к учетной политике для целей налогообложения. При формировании учетной политики для каждой конкретной области ведения и организации бухгалтерского учета необходимо выбрать один из нескольких разрешенных законом О бухгалтерском учете.

Принятую организацией учетную политику необходимо оформить соответствующие организационно-распорядительные документы (приказы, инструкции и т. д.) в организации. Вновь созданная организация, организация в результате реорганизации, оформляет выбранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая организацией Учетная политика считается применимой с даты приобретения прав юридического лица (государственной регистрации).

Что касается учетной политики для целей налогообложения, следует отметить, что Налоговый кодекс не создает единые стандарты учетной политики, касающиеся налогов. Стандарты учетной политики изложены в соответствующей главе Налогового кодекса, применяются только к налогам, которые относится к этой главе. В соответствии с этим подходом в главах 21 и 25 НК РФ в ином порядке, установленном порядок утверждения и изменения учетной политики для целей налогообложения.

В отношении НДС в пункте 12 статьи 167 НК РФ устанавливает следующие правила: Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом его утверждения соответствующим приказом, распоряжением руководителя.

Налоговый учет ведется параллельно бухгалтерскому учету организации. Доходы и расходы организации регистрируются в налоговом учете не зависимо от того, как они признаются в бухгалтерском учете.

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В настоящее время бухгалтерский учет ведется на основании ФЗ № 402 – ФЗ «О бухгалтерском учете» от 6 декабря 2013 года. В законе сказано, что бухгалтерский учет нужно вести основываясь на Положения по бухгалтерскому учету.

Положения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета.

Налоговый учет ведется на основании Налогового Кодекса РФ. Федерального закона, писем ФНС и Минфина.

Отличием между бухгалтерским и налоговым учетом является порядок признания доходов и расходов. [6]

Учетная политика для целей налогообложения является обязательной для всех обособленных подразделений организации. В отношении налоговых вопросов учетной политики, изложенных в главе 25 Налогового кодекса более подробно.

На выбор и обоснование учетной политики влияют следующие факторы[7]:

- организационно-правовая форма организации, так как ее выбор определяет особенности учета по определенным участкам учета (например, уставного капитала, резервного капитала);

- отраслевая принадлежность и вид деятельности (вид деятельности определяет порядок учета по некоторым участкам учета, например, на предприятиях торговли не используются счета учета затрат с 20 до 29);

- масштабы деятельности организации;

- управленческая структура организации и структура бухгалтерии;

- уровень квалификации бухгалтерских кадров и др.

Таким образом, в современных рыночных условиях существенно возросла роль учетной политики предприятия как для целей бухгалтерского, так для целей налогового учета, так как предприятиям предоставлена хозяйственная самостоятельность. Это выражается в том, что предприятием предоставляется право выбора варианта учета того или иного актива или обязательства, а в учетной политике фиксируется выбранный способ ведения учета. Учетная политика для предприятий это свод правил ведения бухгалтерского и налогового учета и чем более качественно она разработана, тем более эффективно организован учет на предприятии.

Учетная политика предприятия для целей бухгалтерского учета состоит из трех разделов:

1. Организационный раздел

2. Технический раздел

3. Методический раздел,

Учетная политика для целей налогообложения содержит в себе 2 раздела:

1. Организационно-технический раздел. Это раздел, в котором подробно раскрываются порядок ведения налогового учета (обособленно или на основании бухгалтерского учета), рабочий план счетов для целей налогообложения, график начисления и уплаты налогов, график сдачи налоговой отчетности и т.д.

2. Методический раздел-это раздел, в котором подробно по каждому налогу, особенностей формирования налоговой базы, применения ставок, учет по каждому из налогов, выплаченных компанией (формы регистров налогового учета, бухгалтерских книг, открытие аналитических счетов и т. д.) и другие аспекты налогового учета.

Таким образом, была Рассмотрена структура учетной политики для целей бухгалтерского и налогового учета, было установлено, что Учетная политика должна включать в себя организационный, технический и методологический разделы.

Что касается учетной политики для целей налогообложения, то, как отмечалось ранее, статья 313 НК РФ предусматривает возможность изменения учетной политики для целей налогообложения. При этом указывается, что изменение налогоплательщиком в случае изменения законодательства о налогах и сборах или методами бухгалтерского учета. Решение об изменениях в учетной политике при изменении методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с даты вступления в силу поправок в законодательство. Следует отметить, что порядок изменения учетной политики для целей налогообложения и бухгалтерского учета, строго регламентируется законодательством, в частности Налоговым кодексом и ПБУ 1/2008.

В учетной политике для целей налогообложения включаются следующие данные:

- рабочий План счетов налогового учета, содержащий синтетические и аналитические счета, необходимые для налогового учета в соответствии с Налоговым кодексом;

- формы первичных учетных документов, необходимых для налогового учета;

- инвентаризация активов и пассивов организации;

- методы оценки доходов и расходов;

- правила обработки документов и технология учетной информации;

- налоговая декларация;

- график погашения налоговых платежей;

- другие решения, необходимые для организации налогового учета.

Таким образом, в качестве приложений к учетной политике могут выступать такие документы как план счетов, график документооборота, но все приложения должны быть утверждены специальным приказом руководства предприятия.

Подводя итог, в современных рыночных условиях существенно возросла роль учетной политики предприятия как для целей бухгалтерского, так для целей налогового учета, так как предприятиям предоставлена хозяйственная самостоятельность. Это выражается в том, что предприятиям предоставляется право выбора варианта учета того или иного актива или обязательства, а в учетной политике фиксируется выбранный способ ведения учета. Учетная политика для предприятий это свод правил ведения бухгалтерского и налогового учета и чем более качественно она разработана, тем более эффективно организован учет на предприятии.

1.2.Способы и порядок ведения учета. Принципы и требования к ведению учета и формированию учетной информации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующей организационно-распорядительной документации[8].

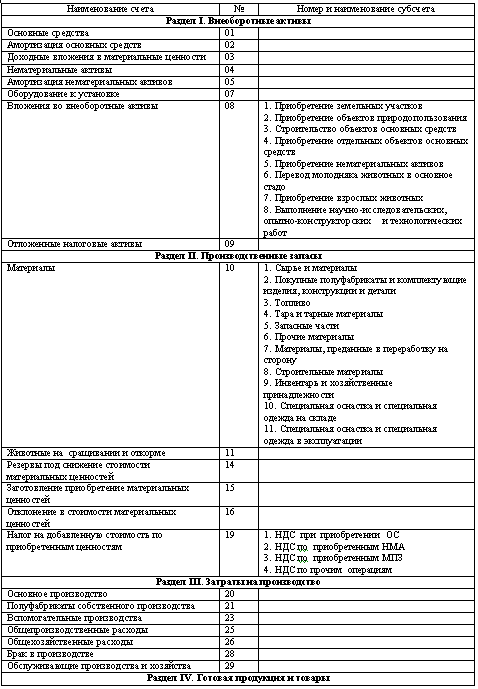

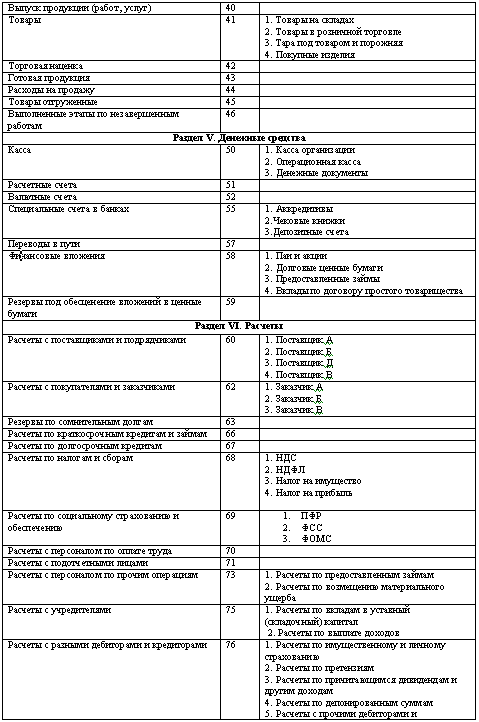

Основные способы ведения учета для целей бухгалтерского и налогового учета представим в таблице 1.2. (см. приложение 1)

Ответственность за осуществление учетной политики возлагается на главного бухгалтера.

Таким образом, современное действующее законодательство предусматривает различные способы бухгалтерского учета, выбор которых определяется спецификой компании. Следовательно, законодательством предусмотрены различные методы амортизации, как в бухгалтерском, так и налоговом учете, признании материалов и т. д., Правильный выбор метода учета обеспечивает эффективность учетного процесса на предприятии.

Учетная политика для целей бухгалтерского учета осуществляется исходя из допущений и требований, установленных Положением по бухгалтерскому учету «Учетная политика организации ПБУ 1/2008». Эти требования и предположения, применимые для учетной политики для целей налогообложения.

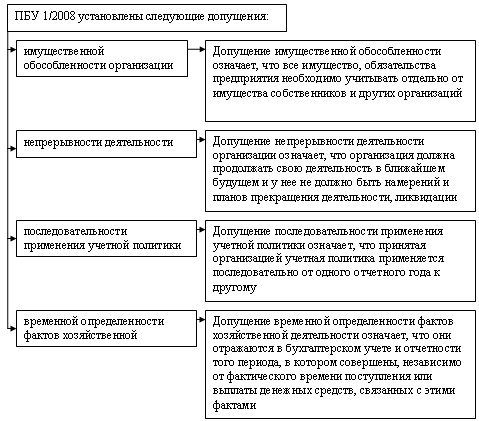

Рис. 1.1. Допущения согласно ПБУ 1/2008

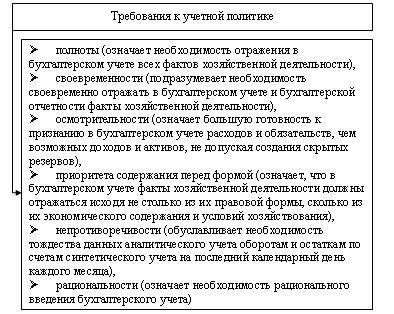

В международной учетной практике наряду с основополагающими используются и другие бухгалтерские принципы [9]. В отечественной практике в качестве указанных понятий используется понятие «требования». Формируемая организациями учетная политика должна соответствовать требованиям (см. рис. 1.2) [10]:

Рис. 1.2. Требования к учетной политике

Подводя итог, необходимо отметить, что основным нормативным документом, регулирующим вопросы составления, утверждения учетной политики для целей бухгалтерского учета является ПБУ 1/2008, а для целей налогового учета – Налоговый кодекс РФ.

Учетная политика приобретает все больше значение в деятельности предприятий, так как определяет порядок ведения бухгалтерского и налогового учета, что обеспечивает соблюдение законодательства и обеспечивает эффективность учетного процесса.

ГЛАВА.2 АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ООО « СТРОЙ-НН»

2.1.Краткая характеристика предприятия.

ООО « Строй-НН» современное предприятие, действующее на рынке со 2 декабря 2012 года. Предприятие зарегистрировано Межрайонной инспекцией Федеральной налоговой службы 46 по г. Москве.

Данное предприятие имеет следующие реквизиты:

- ИНН 7726666315;

- КПП 772601001;

- ОГРН 1107746984410;

- ОКПО 69573637;

- тип собственности: общества с ограниченной ответственностью;

- форма собственности - частная собственность;

Адрес: 117587, г Москва, шоссе Варшавское, д. 125, стр. 1.

В соответствии с учредительными документами ООО « Строй-НН» организовано двумя участниками, размер уставного капитала составляет 10 000 рублей. Доля каждого из участников составляет 50%.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки. Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом.

Основная цель деятельности предприятия – получение прибыли от выполненных работ и услуг. Основные виды деятельности ООО « Строй-НН»:

- предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей (ОКВЭД 33.20.9),

- производство контрольно - измерительных приборов (ОКВЭД 33.20),

- монтаж приборов контроля и регулирования технологических процессов (ОКВЭД 33.30).

Основные ценности компании ООО « Строй-НН»:

1. Удобство и надежность

Основная задача – предоставить максимальный уровень комфорта для клиентов, гарантируя максимальную стабильность их работы. Используемое ООО « Строй-НН» оборудование ведущих мировых производителей позволяет изготавливать любые изделия, соответствующие требованиям ГОСТ РФ и отвечающие западноевропейским стандартам.

2. Стабильность для всех

ООО « Строй-НН» предоставляет одинаково качественную продукцию, услуги любому клиенту вне зависимости от величины его бизнеса. Самый маленький клиент ООО « Строй-НН» получает сервис такого же высокого уровня, как и гигантский промышленный комплекс.

3. Эффективность

В компании постоянно анализируют эффективность всех процессов компании, работая над повышением профессионализма сотрудников и развивая информационно-управленческую систему.

4. Организованность

Производство продукции, услуг в определенный срок требует слаженной работы большого количества специалистов различных подразделений и напряженного анализа больших объемов информации. Способность анализировать информацию позволяет Компании принимать быстрые и правильные решения. Организованность, дисциплина и ответственность – ключевые качества, позволяющие компании успешно работать на благо клиентов.

5. Новаторство

В компании применяют новейшее производственное оборудование, информационные технологии и управленческие методы, предлагая клиентам продукцию наивысшего качества и наиболее полный, удобный и надежный сервис.

Качество выполняемых работ и услуг, производимой продукции является одним из основных факторов, влияющих на объем их реализации. Специалистами предприятия ведется строгий контроль за качеством сырья, материалов, выполненных работ, соблюдения норм техники безопасности. Основные требования, предъявляемые потребителями ООО « Строй-НН»:

- высокое качество производимой продукции, выполняемых работ и услуг;

- низкие цены;

- минимальные сроки выполнения;

- высокая надёжность и долговечность изделий.

ООО « Строй-НН» выполняет любые работы по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей. Используя солидный опыт, нормативную и техническую базу « Строй-НН» предлагает своим заказчикам индивидуальный подход и разумные расценки на работы и услуги компании.

ООО « Строй-НН» – это надежная компания, которая приняла за основу своей деятельности правила честной конкуренции и жесткого контроля качества работ и услуг. Квалифицированные специалисты выполняют весь комплекс работ. В компании ООО « Строй-НН» работают грамотные специалисты, которые постоянно совершенствуют навыки по технологии производства и монтажа приборов. В компании трудится более 30 человек. Организационная структура представлена на рисунке 2.1.

Генеральный директор

Бухгалтерия

Главный инженер

Бухгалтера

Монтажники

Производство

Производственные рабочие

Отдел закупок и продаж

Менеджеры

Склад

Кладовщики

Отдел монтажа

Рис. 2.1. Организационная структура предприятия

На предприятии два уровня управления (директор и руководители отделов и служб).

Руководители первого уровня руководители отделов и служб, которые осуществляют руководство сотрудников, непосредственно подотчетных главам. Например, возглавляет главный бухгалтер и бухгалтерское обслуживание в его же подчинении-бухгалтер. Главный бухгалтер распределяет обязанности, проверяет результаты работы. Также главному инженеру подчиняются мастера, которые выполняют все распоряжения своего руководителя.

Второй уровень руководителем является генеральный директор, которому подчиняются все начальники отделов и служб. Генеральный директор осуществляет общее руководство деятельностью Общества, организует рабочий процесс, который координирует все процессы.

Для оценки экономического положения предприятия выполним анализ основных технико-экономических показателей деятельности ООО « Строй-НН».

Таблица 2.1

Анализ основных технико-экономических показателей ООО « Строй-НН»

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение к 2015 году |

Изменение к 2014 году |

|

Выручка |

25963 |

64418 |

84921 |

131,83 |

327,08 |

|

Себестоимость |

21878 |

52015 |

67278 |

129,35 |

307,51 |

|

Прибыль от продаж |

679 |

1284 |

2731 |

212,69 |

402,21 |

|

Рентабельность продаж |

2,62 |

1,99 |

3,22 |

161,34 |

122,97 |

|

Численность персонала |

10 |

18 |

31 |

172,22 |

310,00 |

|

Выработка |

2596,30 |

3578,78 |

2739,39 |

76,55 |

105,51 |

Проведенный анализ позволяет сделать следующие выводы. Произошел прирост выручки на 31,83% за два года и на 227,08% за три года. Себестоимость выросла на 29,35% и на 207,51% соответственно. Темпы роста выручки больше темпов роста себестоимости, что обусловило существенный пророст прибыли от продаж, а соответственно и рентабельности продаж.

Также у предприятия существенно увеличилась численность предприятия, что говорит о том, что предприятие наращивает масштабы деятельности, однако выработка снизилась в 2016 году по сравнению с 2015 годом.

2.2.Характеристика действующей учетной политики на предприятии.

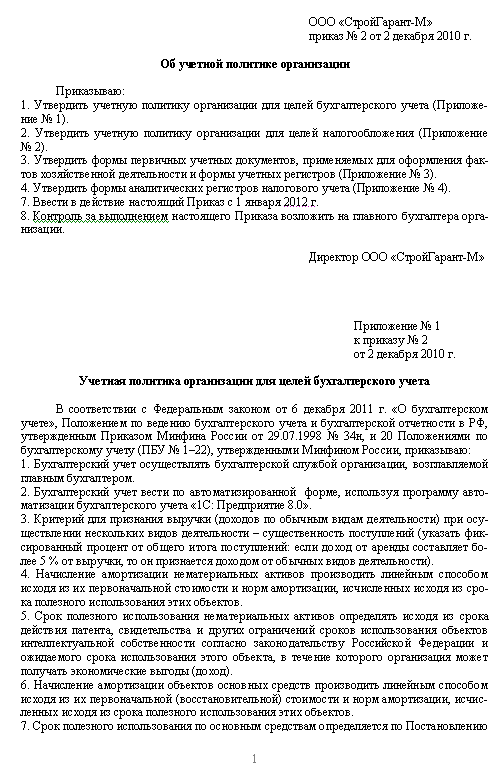

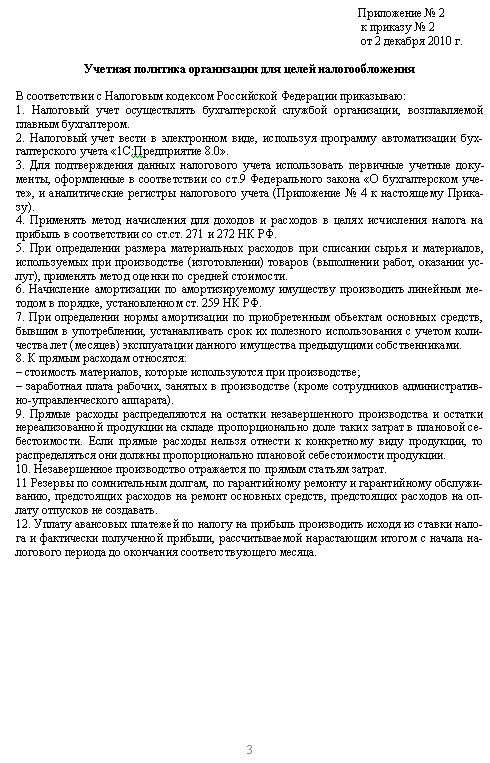

На предприятии ООО « Строй-НН» утверждена приказом от 2 декабря 2012 года учетная политика, которая представлена в прил. 1. В учетной политике сказано, что учет (как бухгалтерский, так и налоговый) ведется бухгалтерией, как структурным подразделением. Структура бухгалтерии представлена на рисунке 2.2. В структуру бухгалтерской службы на предприятии входят:

- главный бухгалтер;

- бухгалтер по учету товаро-материальных ценностей (ТМЦ) и расчетов;

- бухгалтер по заработной плате;

- бухгалтер по учету затрат и калькулированию себестоимости.

Бухгалтер по учету ТМЦ и расчетов

Бухгалтер по заработной плате

Бухгалтер по учету затрат и калькулированию

Главный бухгалтер

Рис. 2.2. Структура бухгалтерской службы ООО « Строй-НН»

В структуре бухгалтерии отсутствует сотрудник по налоговому учету. Налоговый учет ведет главный бухгалтер.

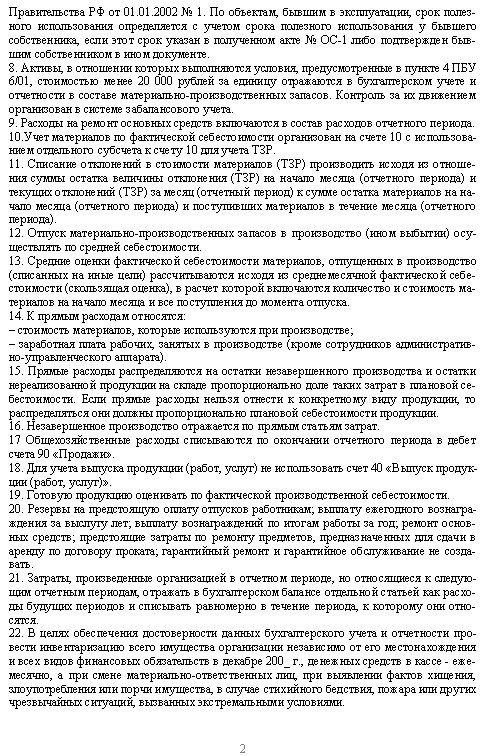

Также в учетной политике, которая представлена в прил. 1, сказано, что бухгалтерский и налоговый учет в организации ведется на бумажных носителях и в электронном виде с использованием специализированной бухгалтерской программы «1С – Бухгалтерия 8.0» (см. рис. 2.3).

Рис. 2.3. Автоматизация бухгалтерского учета ООО « Строй-НН»

Налогового учета являются первичные учетные документы, выданные в соответствии со статьей 9 Федерального закона «О бухгалтерском учете», и аналитические регистры налогового учета.

В учетной политике ООО « Строй-НН» в части доходов указано, что критериями для признания выручки (доходов по обычным видам деятельности) при осуществлении нескольких видов деятельности - материальность доходы (указать фиксированный процент от общей выручки: если доход от аренды составляет более 5% от выручки, признаются как доход от обычных видов деятельности). В налоговом учете метод начисления.

С точки зрения бухгалтерского учета нематериальных активов указано, что начисление амортизации по нематериальным активам можно производить линейным способом исходя из их первоначальной стоимости и норм амортизации, на основе срока полезного использования этих объектов.

В части учета основных средств указано, что амортизация основных средств производится линейным способом, как в бухгалтерском, так и налоговом учете. Активы, в отношении которых на условиях, упомянутых в пункте 4 ПБУ 6/01, стоимостью менее $ 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе МПЗ. Расходы на ремонт основных средств включаются в себестоимость отчетного периода.

Что касается стоимости материалов, в учетной политике ООО « Строй-НН» определяется тем, что учет материалов по фактической себестоимости организован на счете 10 с использованием отдельного субсчета счета 10, с учетом Тзр. Списание отклонений в стоимости материалов (Тзр) производится по формуле:

Остаток ТЗР на начало периода + ТЗР за период

% ТЗР = ---------------------------------------------------------------

Остаток ТМЦ на начало периода + ТМЦ за период

Отпуск запасов в производство (ином выбытии) осуществляется по средней стоимости. Этот способ выбран в учетной политике для целей налогообложения и для бухгалтерского учета. Согласно учетной политике ООО « Строй-НН»

Для целей бухгалтерского учета и для целей налогообложения к прямым расходам относятся:

- стоимость материалов, используемых в производстве;

- заработная плата работников, занятых в производстве (кроме сотрудников административно-управленческого персонала).

Также в учетной политике для целей налогообложения указано, что прямые расходы распределяются на остатки незавершенного производства и остатки нереализованной продукции на складах пропорционально доле таких затрат в плановой себестоимости. Работа записывается на прямые статьи затрат.

Резервы по сомнительным долгам, гарантийному ремонту и гарантийному обслуживанию предстоящих расходов на ремонт основных средств, предстоящих расходов на оплату отпусков не создаются.

Уплата авансовых платежей налога на прибыль на основе ставки налога и фактически полученной прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Также в учетной политике ООО « Строй-НН» установлено, что в целях обеспечения достоверности данных учета и отчетности проводится инвентаризация всего имущества организации независимо от его местонахождения и всех видов финансовых обязательств в декабре каждого года. В приложениях к учетной политике утвержден рабочий План счетов (см. приложение. 3).

Однако в ходе изучения учетной политики предприятия ООО « Строй-НН» были выявлены следующие недостатки:

- в учетной политике для целей бухгалтерского учета отсутствует организационный раздел и ссылки на нормативные документы;

- изменения в учетную политику не оформлены приказом руководителя;

- не утвержден график документооборота;

- не утверждены приказом руководителя, документы, разработанные самостоятельно;

- не утверждены формы налоговых регистров.

Все выявленные нарушения отражены в таблице 2.2.

Таблица 2.2

Нарушения, выявленные в оформлении и содержании учетной политики

|

Выявленное нарушение |

Пути устранения |

|

Оформлена не надлежащим образом (отсутствует общий раздел и ссылки на нормативные документы) |

Разработать организационный раздел и внести изменения в учетную политику |

|

Изменения в учетную политику оформлены ненадлежащим образом |

Оформить приказы о внесении изменений |

|

Отсутствует график документооборота |

Необходимо разработать график и утвердить в качестве приложения к учетной политике. Пример графика документооборота представлен в табл. 2.3. |

|

Не утверждены приказом руководителя, документы, разработанные самостоятельно |

В процессе исследования было подтверждено, что формы документов, разработанных самостоятельно не утверждены приказом, в связи с этим нужно оформить данные приказы |

|

Не утверждены формы налоговых регистров |

В ходе исследования учетной политики для целей налогового учета было определено, что в приложениях отсутствуют формы налоговых регистров. Рекомендуется разработать формы налоговых регистров |

На примере ООО « Строй-НН» была изучена учетная политика предприятия, в ходе чего был выявлен ряд нарушений. В качестве рекомендаций по их устранению необходимо:

- разработать организационный раздел в учетную политику, а также указать везде ссылки на нормативные документы;

- оформить все изменения в учетную политику необходимыми документами;

- разработать и утвердить формы первичных учетных документов и налоговых регистров.

В качестве основных мероприятий по совершенствованию учета, учетной политики предлагается:

1. Утвердить график документооборота. Существенное влияние на качество учета оказывает наличие графика документооборота. На данном предприятии он отсутствует, что приводит к неэффективной работе бухгалтерии, что негативно отражается на учете. В связи с этим необходимо разработать и утвердить график документооборота в приложении к учетной политике. Разработанный график документооборота в части учета расчета налога на прибыль ООО « Строй-НН» приведен в табл. 2.3.

Таблица 2.3

Графика документооборота по учету налога на прибыль для предприятия ООО « Строй-НН»

|

Наименование |

Создание (получение) документа |

Проверка документа |

Обработка документа |

Передача в архив |

||||||||

|

кол- |

ответст- |

ответст- |

срок |

ответст- |

кто |

порядок |

срок |

ответст- |

срок |

ответст- |

срок |

|

|

Справка-расчет финансового результата от |

1 в |

Гл. бухгалтер |

Гл. бухгалтер |

Последнего числа в месяце |

Гл. бухгалтер |

Гл. бухгалтер |

в конце |

1 день |

бухгал- |

в день |

бухгал- |

По истечении года |

|

Справка-расчет налога на прибыль |

1 в |

Гл. бухгалтер |

Гл. бухгалтер |

Последнего числа в месяце |

Гл. бухгалтер |

Гл. бухгалтер |

в конце |

1 день |

бухгал- |

в день |

бухгал- |

По истечении года |

2. Далее необходимо установить контроль за правильностью оформления первичных документов, бухгалтерских и налоговых. Для этого требуется обязанности главного бухгалтера включать обязательство проводить ежемесячные выборочные проверки документов. В основном отсутствуют подписи главного бухгалтера и руководителя, необходимо ввести систему штрафов для учета для принятия документов без подписей должностных лиц. например, 50 рублей за документ. Это будет стимулом к более тщательному изучению заполнения обязательных реквизитов на документах.

С точки зрения Налогового кодекса РФ, основным критерием для признания расходов является их обоснованность и документальность. Таким образом, надлежащих документов всех необходимых записей является не только фактором оптимизировать учет и составлять точные отчеты, но также помогает избежать проблем с налоговыми органами, так как эти затраты относятся на себестоимость и уменьшают налоговую базу по налогу на прибыль.

3. Необходимо повысить качество работы бухгалтерской службы и системы внутреннего контроля. Для повышения качества работы данного отдела необходимо:

а) нанимать высококвалифицированных специалистов с высшим бухгалтерским образованием и опытом работы на свободные и вновь образуемые вакансии в бухгалтерию. Необходимо нанять отдельного специалиста по налоговому учету;

б) необходимо организовывать для работников бухгалтерии курсы повышения квалификации, что позволит расширить имеющиеся и приобрести дополнительные навыки учетной работы, ознакомится с изменениями в законодательстве, изучить порядок применения их на практике. Организация семинаров и курсов повышения квалификации позволит существенно сократить ошибки в учете и отчетности, а соответственно и в определении налоговой базы, что позволит не только сделать отчетность более достоверной, но и избежать проблем и спорных вопросов с налоговыми органами;

в) на качество работы бухгалтерии существенное влияние оказывает четкое распределение обязанностей. Так не редко бывает, что работники бухгалтерии не знают, кто должен выполнять тот или иной этап учетной работы, заполнять и регистрировать документы, что приводит к потере рабочего времени и снижению эффективности работы. Бывает, что бухгалтеры дублируют обязанности друг друга, что также ведет к снижению качества работы, возникновению ошибок, снижению производительности труда и качества учета и отчетности. Для того, что бы избежать данных проблем, повысить качество учета и отчетности, производительности труда необходимо утвердить должностные инструкции и осуществлять контроль за их соблюдением. Это позволит избежать дублирования обязанностей, будет способствовать четкому распределению функций, что позволит существенно повысить качество работы бухгалтерии, а соответственно и положительно повлияет на качество учета.

г) производительность труда бухгалтерской службы является важным фактором в эффективности учетной работы, поэтому для сотрудников бухгалтерии необходимо разрабатывать планы работы (сроки составления внутренней и внешней отчетности, сроки формирования промежуточного и итогового финансового результата, сроки расчета налогов и составления деклараций) и внедрить систему премирования за исполнение планов. Например, исполнение сроков сдачи годовой отчетности – 1% от месячного оклада, исполнение сроков сдачи квартальной отчетности – 0,5% от оклада, соблюдение сроков уплаты налогов и сдачи деклараций – 1% от оклада и т.д.

д) помимо материального стимулирования необходимо внедрить систему морального стимулирования, для чего работником необходимо создавать удобные условия труда, в том числе свет, тепло, уют, компьютерное обеспечение.

Все эти мероприятия по стимулированию производительности труда бухгалтерской службы позволят повысить качество бухгалтерского и налогового учета. Все предложенные рекомендации позволят повысить качество учета, что положительно скажется на результатах деятельности компании.

ЗАКЛЮЧЕНИЕ

В рамках первой главы изучено понятие учетной политики для целей бухгалтерского и налогового учета. Рассмотрены основные принципы и допущения. Рассмотрено содержание учетной политики для целей бухгалтерского и налогового учета

Далее была изучена краткая характеристика предприятия. Полное фирменное наименование Общества: Общество с ограниченной ответственностью « Строй-НН». Сокращенное фирменное наименование Общества: ООО « Строй-НН». Место нахождения: 117587, г Москва, шоссе Варшавское, д. 125, стр. 1.

Основная цель деятельности предприятия – получение прибыли от выполненных работ и услуг. Основные виды деятельности ООО « Строй-НН» - предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей (ОКВЭД 33.20.9).

В ходе изучения учетной политики предприятия выявлены следующие недостатки:

- в учетной политике для целей бухгалтерского учета отсутствует организационный раздел и ссылки на нормативные документы, изменения в учетную политику не оформлены приказом руководителя;

- не утвержден график документооборота и не утверждены приказом руководителя, документы, разработанные самостоятельно, в том числе и налоговые регистры;

- в документах, разработанных самостоятельно, отсутствуют обязательные реквизиты, такие как наименование организации, дата составления документа, на некоторых документах отсутствуют подписи главного бухгалтера.

В целях совершенствования учета были предложены следующие мероприятия:

- разработать организационный раздел в учетную политику, а также указать везде ссылки на нормативные документы;

- оформить все изменения в учетную политику необходимыми документами;

- разработать и утвердить формы первичных учетных документов и налоговых регистров.

- разработать график документооборота.

Также в целях совершенствования бухгалтерского учета, необходимо реализовать следующие мероприятия:

- повысить эффективность системы внутреннего контроля, чтобы исключить возможность искажения в записи, за счет улучшения работы бухгалтерской программы (нанять программиста, который сделает ряд дополнительных настроек и мониторинга эффективности программы);

- проводить специальные тренинги и семинары для сотрудников, повышения их квалификации, навыков, знаний и умений в области бухгалтерского учета;

- увеличить период отдыха от работы на компьютере, чтобы исключить возможность возникновение ошибки из-за невнимательности.

Все эти мероприятия будут способствовать повышению качества бухгалтерского учета, и соответственно формирование полной и достоверной информации.

Все эти мероприятия способствуют оптимизации бухгалтерского учета, а это в свою очередь приводит к улучшению качества генерируемой информации бухгалтерского учета и финансовой отчетности, которые должны быть:

- сопоставимы. Всегда необходимо сравнить имеющиеся данные с подобными, так как в противном случае можно прийти к ошибочным выводам, вытекающим из представленной информации.

- краткость. Информации, формируемой в системе бухгалтерского учета должна быть четким и не содержать ничего лишнего.

- точность. Если информация не является точной, то будет мало пользы управления.

- понятность. Если информация непонятна для тех, для кого она предназначена, то это бесполезная информация, и лица, принимающие решения, будут игнорировать ее вне зависимости от степени важности.

- своевременность. Чтобы правильно управлять в сегодняшней экономической ситуации, лидерские качества, необходимые для получения последней информации.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.12.2016)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.12.2016)

- Федеральный закон от 06.12.2013 N 402-ФЗ «О бухгалтерском учете»

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2012) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Бородина В.А. Бухгалтерский учет. - М.: ЮНИТИ, 2015;

- Боброва, Е.А. Формирование учетной политики согласно РСБУ и МСФО: методологические основы / Аудиторские ведомости. 2013. № 1. С. 48-55

- Бухгалтерский учет / Под ред. И.П. Комиссарова, Ю.А. Бабаев, В.А. – М.: ЮНИТИ, 2014;

- Воробьева, Л. П. Бухгалтерский и налоговый учет в бюджетных учреждениях / Практ. пособие / Л. П. Воробьева. Москва, 2014

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учеб. – 3-е изд.перер.и доп. – М.:Проспект, 2016. – 776с.

- Волкова Н. Д. Налоговая система в России: учеб. пособие / Н. Д. Волкова. – М.: ЮНИТИ, 2015. – 450 с.

- Гарнов И.Ю. Учетная политика в бюджетном учреждении / Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. № 15. С. 11-31

- Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Проспект, 2014

- Глухов В. В. Налоги. Теория и практика: учеб. пособие / В. В. Глухов. – СПб.: Питер, 2015. – 150 с.

- Глушков, И.Е. Бухгалтерский учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях: учеб. пособие / И. Е. Глушков, Т.В. Киселева. – М.: КНОРУС, 2013. – С.284- 291.

- Евдокимова Н.В., О характеризующих признаках оперативного и бухгалтерского учета / Вестник Оренбургского государственного университета. 2015. № 5. С. 119-124.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2015 – 559с.

- Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – СПб.: Питер, 2016. – 528 с.

- Кондраков Н.П. Бухгалтерский учет. Учебник. – М.: ИНФРА – М, 2016. – 592 с.

- Пономарева С.В., Рогуленко Т.М. Теория бухгалтерского учета, изд-во «КноРус», 2016 – 176с.

- Савицкая Г.В. Финансовый анализ: Учебник.-М.: ИНФРА – М, 2015. 651с.

- Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read

- http://www.consultant.ru/online/base/ - справочно-правовая система.

Приложение 1

Таблица 1.2 Способы ведения бухгалтерского и налогового учета

|

Выбор одного из вариантов |

Основание |

|

Амортизация основных средств

В учете отражается записью: Дт 20, 23,25,26, 44 Кт 02 – начислена амортизация

Выбрав нелинейный метод начисления амортизации, фирма предпримет такие шаги: 1. Первого числа налогового периода (а затем первого числа месяца, для которого рассчитывается амортизация) бухгалтер определяет суммарный баланс каждой амортизационной группы. Баланс рассчитывается как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к конкретной амортизационной группе (ст. 322 НК РФ). 2. Суммарный баланс ежемесячно сокращается на сумму амортизации, начисленной по конкретной амортизационной группе. 3. Сумма амортизации (А) определяется по формуле: A = B×(k / 100) B – суммарный баланс амортизационной группы на начало месяца; k – норма амортизации для амортизационной группы. Учет активов стоимостью до 40 000 рублей. Установить стоимость, в пределах которой активы подлежат учету в составе материально-производственных запасов (не более 40 000 р. для целей бухгалтерского учета) Применение льготы по амортизации для целей налогообложения Установить, будут ли разрешенные 10% от первоначальной стоимости включаться в состав расходов периода или будут амортизироваться в обычном порядке. |

пункт 18 ПБУ 6/01, |

|

Способ амортизации НМА

|

пункт 15 ПБУ 14/2007, |

|

Способ отражения амортизации НМА

Дт 04 Кт 08 – приобретен НМА; Дт 20, 23, 25, 26, 44 Кт 05 – начислена амортизация по НМА либо Дт 20, 23, 25, 26, 44 Кт 04 – начислена амортизация по НМА |

пункты 20, 21 ПБУ 14/2007 |

|

Переоценка основных средств

|

пункт 15 ПБУ 6/01 |

|

Ремонт основных средств

|

пункт 3 ст. 260, 324 НК РФ |

|

Учет затрат по кредитам и займам решение о переводе долгосрочной задолженности в краткосрочную |

пункт 6 ПБУ 15/01 |

|

Оценка финансовых вложений при выбытии

|

пункт 26 ПБУ 19/02 |

|

Учет материальных ценностей

Дт 15 Кт 60 – приобретены материалы; Дт 15 (16) Кт 16 (15) – отражены отклонения

Дт 10 Кт 60 – приобретены материалы |

Инструкция по применению плана счетов |

|

Способ оценки запасов при отпуске в производство

|

пункт 27 ПБУ 5/01, |

|

Учет транспортно-заготовительных расходов

|

пункт 83 Методических указаний по учету материально-производственных запасов |

|

Оценка приобретаемых товаров Для бухгалтерского учета

Для налогообложения

|

пункты 6, 13 ПБУ 5/01, |

|

Оценка тары

|

пункты 166, 182 Методических |

|

- по покупным ценам - по учетным ценам |

указаний по учету МПЗ |

|

Оценка незавершенного производства

|

пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

|

Порядок признания выручки

|

Инструкция по применению Плана счетов, |

|

Момент реализации товаров по мере оплаты |

статья 167 НК РФ |

|

Учет выпуска готовой продукции |

Инструкция по применению Плана счетов |

|

Формирование резервов

Резерв под снижение стоимости материальных ценностей: Образование резерва Дт 91 Кт 14 Резерв под обесценение финансовых вложений: Д91 К 59 - создан резерв под обесценение финансовых вложений |

пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 8/2012, статья 324(п.1), 265, 266, 267 НК РФ |

|

Резерв по сомнительным долгам: Д 91-2 К63 - создан резерв по сомнительным долгам Д63 К62,76 - за счет средств резерва списана нереальная ко взысканию задолженность |

|

|

Перечень прямых расходов организация самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). |

статья 318 НК РФ |

Приложение 2

Приложение 3

-

Воробьева, Л. П. Бухгалтерский и налоговый учет в бюджетных учреждениях / Практ. пособие / Л. П. Воробьева. Москва, 2014 ↑

-

Евдокимова Н.В., О характеризующих признаках оперативного и бухгалтерского учета / Вестник Оренбургского государственного университета. 2015. № 5. С. 119-124. ↑

-

Гарнов И.Ю. Учетная политика в бюджетном учреждении / Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. № 15. С. 11-31 ↑

-

Глушков, И.Е. Бухгалтерский учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях: учеб. пособие / И. Е. Глушков, Т.В. Киселева. – М.: КНОРУС, 2013. – С.284- 291. ↑

-

Боброва, Е.А. Формирование учетной политики согласно РСБУ и МСФО: методологические основы / Аудиторские ведомости. 2013. № 1. С. 48-55 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] Ч.1, 2. Доступ из справочно-правовой системы «Консультант-Плюс» ↑

-

Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012). П. 2-9 ↑

-

Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012). П. 6 ↑

- Понятие и элементы финансовой системы РФ

- Банковские технологии на основе пластиковых карт

- Управление рисками в проектной среде.

- Кадровая стратегия в системе стратегического управления организацией (Теоретические аспекты стратегии управления персоналом)

- Организационная культура как источник конкурентных преимуществ фирмы (на примере ООО «Медиа-Маркет Сатурн»)

- Переманивание наиболее ценных кадров.

- Менеджмент как организационно-целевое управление (Понятие менеджмента)

- Проблемы коммуникаций в современных организациях (Сущность и значение системы коммуникаций в организациях)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Мотивация персонала)

- Налоговая декларация в налоговом учете (понятие налоговой декларации и способы ее представления)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет и методы его осуществления на предприятии)

- Возникновение и развитие налогового учета