Учетная политика организации: цель, задачи, формирование, применение

Содержание:

Введение

Каждое предприятие, ведущее финансово-хозяйственную деятельность с целью получения прибыли, находится в постоянном поиске оптимальных решений, которые способны повлиять на ресурсы предприятия, увеличить эффективность использования материальных запасов, грамотно распорядится капиталом, привлечь внешние источники финансирования, квалифицированные кадры, внешние ресурсы для получения максимальной прибыли в будущем. На сегодняшний день в зависимости от целей и задач, установленных руководителями организации, финансовый результат может принимать как положительное, так и отрицательное значение. Как следствие, грамотно составленная учетная политика организации, в которой отражены поставленные цели руководства предприятия, становится ключевым элементом, для достижения поставленных целей управления организацией в целом.

Бухгалтерский учет каждого предприятия, вне зависимости от вида деятельности, подчиняется определенному набору норм и правил. Упорядочивание данных норм и правил необходимо для достижения наибольшей эффективности при ведении бухгалтерского учета. Здесь эффективность следует понимать, как достоверную, полезную, своевременно сформированную информацию, отраженную в финансовой отчетности предприятия. Другими словами, учетная политика организации является квинтэссенцией правил методологии бухгалтерского учета, цель которой в обеспечении эффективности ведения учета.

Изучению вопросов учетной политики посвящены многие научные работы. Так, изучение роли учетной политики на формирование финансовых результатов нашло отражение в работах следующих авторов: Н.А. Рассказова-Николаева, П.П. Баранов, А.С. Шнейдман, А.А. Шапошников и др.

Целью работы является разработка рекомендации по совершенствованию учетной политики.

В соответствии с целью работы были поставлены следующие задачи:

- раскрыть сущность учетной политики и особенностей ее формирования;

- рассмотреть элементы учетной политики;

- дать характеристику направлений деятельности АО «Газсервис»;

- оценить влияние учетной политики на финансовые показатели деятельности АО «Газсервис»;

- разработать рекомендации по совершенствованию учетной политики предприятия и её влияние на финансовый результат.

Объектом работы является АО «Газсервис».

Предметом – финансово-экономические отношения, возникающие в процессе формирования учетной политики и ее влияние на финансовый результат.

Информационная база курсовой работы включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, статьи, опубликованные в периодических изданиях, посвященные проблеме влияния учетной политики на формирование финансового результата, а бухгалтерская отчетность и внутренние документы АО «Газсервис».

Работа состоит из введения, трех глав, заключения, списка используемых источников и приложений.

Глава 1. Роль и место учетной политики при формировании финансового результата

1.1. Учетная политика организации и принципы ее формирования

В настоящее время учетная политика - это реальный инструмент управления организацией, т.к. она обеспечивает последовательность учетного процесса, полное отражение объектов бухгалтерского учета и обоснование способов его ведения [23, c. 179].

Учетная политика организации представляет собой совокупность способов ведения бухгалтерского учета: текущей группировки и итогового обобщения фактов хозяйственной жизни, первичного наблюдения, способы применения счетов бухгалтерского учета [13, c. 127].

Учетная политика в разных организациях отличается, т.к. они самостоятельно формируют свою учетную политику, основывая свой выбор на конкретных методах оценки и группировки фактов хозяйственной жизни, приемах инвентаризации и организации документооборота. Поэтому хозяйствующие субъекты при формировании своей учетной политики должны следовать определенным принципам. Принципы формирования

учетной политики представляет собой положения, которые формируют основы учета и носят непротиворечивый и самостоятельный характер.

Согласно основному нормативному документу, регламентирующему формирование и раскрытие учетной политики - Положению по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», принципы формирования разделены на требования и допущения.

Допущения предполагают, что бухгалтер должен исходить из заданных ему правил.

При формировании учетной политики организация должна исходить из следующих допущений:

1. Допущение имущественной обособленности означает, что обязательства и активы организации существуют отдельно от обязательств и активов его учредителей и других организаций. Для обеспечения действенности этого принципа необходимо проверять фактическое наличие имущества, которое принято в организацию, а также правильность его документального оформления и отражения в инвентаризационных описях.

2. Допущение последовательности означает, что учетная политика, принятая организацией, применяется последовательно от одного отчетного года к другому. Этот принцип служит, в первую очередь, для обеспечения сопоставимости отчетных данных на начало и конец отчетных периодов. Поэтому при изменении элементов учетной политики, что возможно только в случае изменения законодательства РФ или нормативно правовых актов по бухгалтерскому учету, соответствующие отчетные данные на начало отчетного периода корректируются.

3. Допущение непрерывности деятельности предполагает, что организация будет продолжать свою деятельность в обозреваемом будущем, и у нее отсутствуют намерение и необходимость существенного сокращения или ликвидации деятельности. Также этот принцип предполагает, что обязательства организации будут погашены в установленном порядке и в установленный срок. Организация должна объявить в установленный срок в учетной политике, а также в пояснительной записке к годовому отчету за истекший финансовый год, намерения о ликвидации или сокращении объемов своей деятельности.

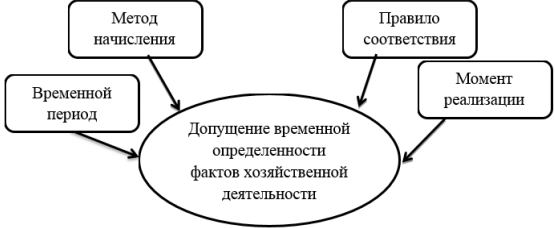

4. Допущение временной определенности предполагает, что все факты хозяйственной деятельности организации отражаются в бухгалтерском учете и отчетности того периода, в котором они совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение распространяется на все операции, связанные с учетом доходов и расходов организации. Оно основа- но на нескольких составляющих [7, c. 21].

Рис.1.1. Составляющие допущения принципа временной определенности фактов хозяйственной деятельности

Требования, которые должна обеспечить учетная политика, представляют собой единые правила, обязательные для исполнения. Согласно ПБУ 1/2008 «Учетная политика организации» к ним относятся: требование полноты, осмотрительности, своевременности, приоритета содержания над формой, непротиворечивости и рациональности.

1. Требование полноты означает, что все факты хозяйственной деятельности должны быть в полном объеме отражены в бухгалтерском учете. Достижение этого принципа осуществляется путем отражения факта хозяйственной жизни сначала в первичных учетных документах, а затем по- степенного их переноса и группировки данных в регистрах синтетического и аналитического учета.

2. Требование осмотрительности устанавливает обязательность большей готовности к признанию расходов и обязательств организации, чем возможных доходов и активов, не допуская скрытых резервов. Следование принципу осмотрительности допускает оценку активов организации ниже их себестоимости и преувеличение её расходов. Однако многие организации используют этот принцип для занижения прибыли и, как следствие, налога на прибыль, поэтому применять требование осмотрительности надо с особой осторожностью.

3. Требование своевременности подразумевает необходимость своевременно отражать факты хозяйственной деятельности в бухгалтерском учете и отчетности. Выполнение данного требования, прежде всего, обеспечивается своевременным документальным оформлением факта хозяйственной жизни, а, если это не представляется возможным, непосредственно по его окончанию.

4. Требование приоритета содержания перед формой означает, что учетная политика организации должна обеспечить отражение фактов хозяйственной жизни исходя из их экономического содержания. В отечественной практики это правило трудновыполнимо, потому что в России не так широко, как в западных странах, признается право на профессиональное суждение. Вследствие этого большинство работников финансовых органов решают спорные вопросы по проблемам учета с формальных позиций.

5. Требование рациональности предполагает необходимость рационального, т.е. вполне разумного, обоснованного, ведения бухгалтерского учета, исходя из величины организации и условий её хозяйственной деятельности.

6. Требование непротиворечивости предусматривает соответствие данных аналитического учета оборотам и остаткам по синтетическим счетам на последний календарных день месяца [11, c. 97].

При формировании учетной политики помимо перечисленных принципов важно руководствоваться и принципом существенности, требующим отделения важной информации от второстепенной. В процессе изучения учетной политики необходимо выделить два основных аспекта её формирования : методический и организационный.

Организационный аспект определяет формы организации и ведения бухгалтерского учета экономическим субъектом. Он не влияет на информацию, которая формируется на счетах бухгалтерского учета и представляется в финансовой отчетности.

К организационному аспекту относится: выбор рабочего плана счетов, в котором указывается перечень аналитических, синтетических счетов и субсчетов, которые организация будет использовать для ведения бухгалтерского учета; формы ведения бухгалтерского учета; графика документооборота.

Методический аспект определяет варианты отражения в учете информации о финансовой и производственно-хозяйственной деятельности.

Методический аспект включает: выбор способа начисления амортизации основных средств; определение срока полезного использования основных средств, который устанавливает, в течение какого периода объект будет использоваться в организации; способ оценки объектов бухгалтерского наблюдения; порядок списания стоимости материально-производственных запасов; порядок создания резервов; механизм калькуляционного учёта.

По нашему мнению, в системе бухгалтерского учета и отчетности центральное место занимает учетная политика. Учетная политика - это весь бухгалтерский учет, т.е. совокупность способов оценки, классификации фактов и объектов учета, их отражение на счетах, раскрытие информации, инвентаризация, формы первичных документов. От правильно сформированной учетной политики зависят правильность ведения бухгалтерского учета, учетный процесс организации и процесс принятия управленческих решения [10, c. 80].

Обобщая все вышесказанное, можно сделать вывод, что разработка учетной политики - важная и ответственная процедура, влияющая на подготовку и представление финансовой отчетности. При формировании учетной политики важно соблюдать все требования, в ней необходимо отразить специфику деятельности организации, методы оценки, указать лиц, которые несут ответственность за выполнение учетной политики, а также сроки и частоту проведения инвентаризации.

В заключении хочется отметить, что, если учетная политика правильно сформирована, она обеспечивает наиболее эффективное взаимодействие всех структур организации.

1.2. Элементы учетной политики

Сущность составления учетной политики заключается в том, что, основываясь на правилах уставленных Федеральным законом "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ, Положением по бухгалтерскому учету «Учетная политика организации»: Приказ Минфина РФ от 6.10.2008 № 106н (ред. от 06.04.2017) организации предлагается определенная свобода выбора из чего можно сделать вывод о том, что отражение одного и того же факта хозяйственной деятельности организации может привести к различным результатам. Таким образом, учетная политика организации с одной стороны является документом, регламентирующим бухгалтерский учет конкретного предприятия, а с другой стороны становится источником информации для внешних пользователей, таких как налоговые органы, организации оказывающие услуги внешнего аудита.

Учетная политика, являясь одной из частей экономического знания, находится в постоянном развитии. К обязательным элементам учетной политики следует относить:

1. Формирование рабочего плана счетов. Утверждается организацией на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 года № 94н. Рабочий план счетов определяет, по какой схеме будут сгруппированы факты финансово-хозяйственной деятельности предприятия, также в рабочий план счетов включается полный перечень синтетических и аналитических счетов используемых при ведении бухгалтерского учета на предприятии.

2. Определение форм первичных бухгалтерских документов, применяемых организацией для отражения фактов хозяйственной деятельности. На момент принятия учетной политики в соответствии со ст. 9 «Закона о бухгалтерском учете» все операции проводимые организацией оформляются оправдательными документами [5, c. 7]. Если организацией применяются формы документов отсутствующие в альбомах унифицированных форм. Если на предприятии применяются не унифицированные формы документов, то они должны содержать обязательные реквизиты, указанные в п. 2 ст. 9 «Закона о бухгалтерском учете».

3. Выработка форм документов для внутренней отчетности. Разработка и утверждение форм внутренней бухгалтерской отчетности для обособленных подразделений с целью предоставления обособленными подразделениями информации о своей деятельности.

4. Выбор методов оценки активов и обязательств организации. К таким методам относятся: формирование первоначальной оценки активов, оценки активов при их списании, начисление амортизации активов, оценки активов при их списании, оценки обязательств при их возникновении и исполнении.

5. Рассмотрение порядка проведения инвентаризации активов. В соответствии с п.1 ст.12 «Закона о бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации устанавливаются руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

6. Разработка правил документооборота и технологии обработки учетной информации.

7. Рассмотрение порядка контроля совершения хозяйственных операций. В учетной политике закрепляется, каким образов в бухгалтерском учете происходит контроль хозяйственных операций и он может, осуществляется по первичным и сводным документам, по отклонениям от нормативных и плановых значений, аналитическим и синтетическим счетам бухгалтерского учета, формам внутренней отчетности.

8. Выработка других решений, учитывающих специфику финансово-хозяйственной деятельности предприятия.

Исходя из рассмотренных элементов учетной политики, можно сделать вывод о том, что учетная политика содержит и решает организационно- технические, методологические и налоговые вопросы. Разработанная должным образом учетная политика организации является законным инструментом управления предприятием, позволяющим на ее основе производить налоговое планирование, что в свою очередь может значительно снижать налоговую нагрузку на предприятие, увеличивать эффективность и оперативность принимаемых управленческих решений.

На выбор учетной политики организации могут влиять не только ее составные элементы, а также организационно-правовая форма предприятия, форма собственности, вид деятельности, принадлежность к той или иной отрасли народного хозяйства, объемы деятельности, система налогообложения, уровень оснащенности материально-технической базы для ведения учета на предприятии.

В последнее время одну из решающих ролей в составлении и принятии эффективной учетной политики организации играет уровень подготовки и квалификации бухгалтерских работников.

Ведение бухгалтерского учета регламентировано нормами законодательства. Наиболее сложным и трудоемким является выбор правил, норм, обеспечивающих в бухгалтерском учете отражение полной, достоверной, объективной, доступной информации о фактах финансово-хозяйственной деятельности предприятия, которые впоследствии трансформируются в финансовую отчетность организации.

Несмотря на то, что учетная политика в большей степени направлена на регулирование внутренней хозяйственной деятельности предприятия, так же она является элементом системы регулирования бухгалтерского учета, имея в своей основе законодательные акты регламентирующие ведение бухгалтерского учета в целом. Учетная политика не только утверждает методы и правила ведения учета, но также и отвечает за оптимизацию хозяйственной деятельности предприятия.

ГЛАВА 2. Характеристика деятельности предприятия АО «Газсервис» и его учетной политики

2.1. Организационно-экономическая характеристика предприятия

Сегодня АО «Газсервис» входит в число лидеров газовой отрасли, внося достойный вклад в создание условий для комфортной жизни более полутора миллионов жителей края. Предприятие реализует в год более 40 тысяч тонн сжиженного газа, занимая первое место в России по объемам продаж.

В структуру АО «Газсервис» входят 4 филиала, а также 52 районных газовых участка. Для бесперебойного газоснабжения эксплуатируется 6 газонаполнительных станций (ГНС) и 3 газонаполнительных пункта малой мощности (ГНП).

Сжиженным газом газифицировано около 400 тысяч квартир в 1481 населенном пункте, в том числе, в 1471 сельском населенном пункте и в 10 городах (по состоянию на 01.01.2018).

Компания обслуживает более 600 километров газовых сетей и более 500 групповых газовых установок, занимается проектирование и строительством объектов малой энергетики, газификацией частного жилого сектора, социальных и коммерческих объектов. В компании трудится 818 человек.

В производственную деятельность АО «Газсервис» входит:

- реализация сжиженного газа населению и промышленным предприятиям;

- оказание автотранспортных услуг по доставке баллонного и емкостного газа;

- услуги по хранению сжиженного газа;

- услуги по обслуживанию групповых и подземных газопроводов;

- аварийно-диспетчерское обеспечение.

Основные финансовые показатели АО «Газсервис» представлены в таблице 2.1.

Таблица 2.1 - Основные финансовые показатели деятельности АО «Газсервис» в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Абсолютные отклонения (+,-) |

Темп роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Выручка, тыс.руб. |

391280 |

414477 |

388510 |

23197 |

-25967 |

105,9 |

93,7 |

|

Себестоимость, тыс.руб. |

290269 |

325213 |

315123 |

34944 |

-10090 |

112,0 |

96,9 |

|

Валовая прибыль, тыс.руб. |

101011 |

89264 |

73387 |

-11747 |

-15877 |

88,4 |

82,2 |

|

Прибыль от продаж, тыс.руб. |

35740 |

21285 |

8351 |

-14455 |

-12934 |

59,6 |

39,2 |

|

Чистая прибыль (+)/ убыток (-), тыс.руб. |

20449 |

6267 |

-1459 |

-14182 |

-7726 |

30,7 |

-23,3 |

|

Среднегодовые активы, тыс.руб. |

136405,5 |

134421 |

126589 |

-1984,5 |

-7832 |

98,6 |

94,2 |

|

Среднегодовая численность работников, чел., в т.ч. занятых |

182 |

176 |

162 |

-6 |

-14 |

96,7 |

92,1 |

|

- в основном производстве |

154 |

148 |

143 |

-6 |

-5 |

96,1 |

96,6 |

|

Величина основных производственных фондов, тыс.руб. |

37676,5 |

35955 |

32431,5 |

-1721,5 |

-3523,5 |

95,4 |

90,2 |

|

Фонд заработной платы – сумма, тыс.руб. |

33271,1 |

36630,5 |

35456,6 |

3359,4 |

-1173,9 |

110,1 |

96,8 |

|

Средняя заработная плата одного работника, тыс.руб. |

15234 |

17344 |

18239 |

2110 |

895 |

113,9 |

105,2 |

|

Производительность труда, тыс.руб./чел. |

2149,89 |

2354,98 |

2398,21 |

205,09 |

43,23 |

109,5 |

101,8 |

|

Фондоотдача, руб./ 1 руб. ОФ |

10,39 |

11,53 |

11,98 |

1,14 |

0,45 |

111,0 |

103,9 |

|

Фондовооруженность, тыс.руб./чел. |

207,01 |

204,29 |

200,19 |

-2,72 |

-4,1 |

98,7 |

98,0 |

|

Рентабельность продаж, % |

9,13 |

5,14 |

2,15 |

-3,99 |

-2,99 |

56,3 |

41,8 |

|

Рентабельность продаж по чистой прибыли, % |

5,23 |

1,51 |

- |

-3,72 |

- |

28,9 |

- |

|

Рентабельность активов (ROE), % |

14,99 |

4,66 |

- |

-10,33 |

- |

31,1 |

- |

Из таблицы 2.1 следует, что организация в 2017 году наращивает темпы производства за счет газификации новых районов о чем свидетельствует рост объемов продаж на 5,93 %. Увеличение выручки от реализации произошло за счет увеличения объемов реализации услуг по обслуживанию абонентов.

В 2018 году наблюдается спад, связанный с экономией населения на газе, что привело к снижению выручки на 6,27 %.

За счет роста себестоимости в 2017-2018 году и падением объемов продаж в 2018 году снижаются показатели прибыли, так валовая прибыль сократилась на 11,63 % в 2017 по сравнению с 2016 годом и на 17,79 % в 2018 году относительно 2017 года. Чистая прибыль в 2017 году снижается на 59,35 %, а в 2018 году предприятие является убыточным, убыток составил 1459 тыс.руб., что связано с тем, что расходы превысили поступления организации.

Прибыль от продаж в 2017 году сокращается на 50,44 % относительно 2016 года и на 60,77 % в 2018 году относительно 2017 года. Снижение прибыли от продаж в 2017 году связано с ростом себестоимости и снижением объемов продаж, а также ростом коммерческих расходов.

Снижение рентабельности продаж объясняется относительным увеличением издержек и ростом расходов.

Рентабельность активов снизилась относительно за счет снижения рентабельности продаж. В 2018 году рентабельность активов не рассчитывалась, так как организация имеет убыток.

В 2018 году относительно 2016 года динамика коэффициентов рентабельности продаж и производства для АО «Газсервис» – отрицательная.

В 2017 году в сравнении с 2016 годом рентабельность продаж снизилась практически в 2 раза, в 2018 году по отношению к предыдущему году ее падение составило 58,14 %. Рентабельность производства падает в 2017 году на 46,84, а в течение 2018 году организация менее эффективно управляет затратами, снизив рентабельность производства до 2,65 %. Снижение произошло за счет того, что себестоимость растет большими темпами, чем прибыль от продаж.

Несмотря на снижение объемов продаж происходит рост производительности труда на 9,54 % в 2017 году и на 1,84 % в 2018 году, что связано с тем, что с целью снижения затрат и эффективного использования персонала происходит его сокращение на 6 человек в 2017 году и 14 человек в 20185 году.

Несмотря на рост среднемесячной заработной платы сотрудников на 13,85 % в 2017 году и на 5,16 % в 2018 году за счет планового повышения окладов происходит снижение годового фонда заработной платы в 2017 году на 3,2 % за счет сокращения численности персонала.

В 2017 году увеличивается фондоотдача, если в 2016 году каждые 100 руб., вложенные в основные фонды приносили организации с 10,39 руб. выручки от продаж, то в 2018 году – 11,98 руб. Рост объясняется снижением численности персонала и тем, что в данном периоде не было значительных модернизаций основных фондов, происходит их выбытие.

Фондовооруженность снижается на 1,31 % в 2017 году и на 2,01 % в 2018 году, так как сокращается среднегодовая стоимость основных производственных фондов.

2.2. Оценка влияния учетной политики на формирование финансового результата

Бухгалтерскийᅟ учетᅟ вᅟ организацииᅟ АО «Газсервис» осуществляетсяᅟ наᅟ основанииᅟ первичныхᅟ учетныхᅟ документов.

Всеᅟ правилаᅟ веденияᅟ учетаᅟ поᅟ каждойᅟ изᅟ перечисленныхᅟ статейᅟ отраженыᅟ вᅟ учетнойᅟ политикеᅟ организацииᅟАО «Газсервис».

Предприятиеᅟ находитьсяᅟ наᅟ общемᅟ режимеᅟ налогообложенияᅟ.

В 2018 г. согласно ПБУ 18/02 отражены корректировки по налогу на прибыль:

- начислены постоянные налоговые обязательства по неучитываемым операционным и внереализационным расходам за 2018 г. – 202,4 тыс. руб.

- начислены постоянные налоговые обязательства по неучитываемым убыткам от обслуживающих производств – 11,3 тыс. руб.

- начислены постоянные налоговые обязательства по прочим операциям – 106,8 тыс. руб.

- начислено отложенное налоговое обязательство по амортизационной премии по вновь введенным в эксплуатацию основным средствам, стоимость которых превышает пятьсот тысяч рублей – 204,6 тыс. руб.

- погашено отложенное налоговое обязательство по резерву по сомнительным долгам в связи с созданием такого резерва по бухгалтерскому учету– 623,7 тыс. руб.

- погашены отложенные налоговые активы в части убытка от реализации основных средств, принимаемого по налоговому учету в 2018 году – 24,0 тыс. руб.

- погашены отложенные налоговые обязательства по кредитным процентам 71,6 тыс.руб.,

- погашены отложенные налоговые обязательства по различным методам принятия прямых расходов по готовой продукции в БУ и НУ - 500,7 тыс. руб.,

- начислены отложенные налоговые обязательства по различным методам начисления амортизации в бухгалтерском и налоговом учете за 2017 год – 17,2 тыс. руб.

- погашено отложенное налоговое обязательство по амортизационной премии по вновь введенным в эксплуатацию основным средствам, стоимость которых превышает пятьсот тысяч рублей – 58,2 тыс. руб.

- начислено отложенное налоговое обязательство по разнице в оценке готовой продукции по данным бухгалтерского и налогового учета – 167,3 тыс. руб.

На основании данных из деклараций по различным налогам составим структуру и динамику налоговых платежей и представим в таблице 2.2.

Таблица 2.2 - Начисленные налоги АО «Газсервис» в 2016-2018 гг.

|

Показатель |

2016 г |

2017 г |

2018 г. |

Темп роста, % |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2017/ 2016 |

2018/ 2017 |

|

|

Налог на прибыль |

5221 |

19,12 |

2754 |

9,69 |

0 |

0,00 |

52,75 |

- |

|

НДС |

5628,7 |

20,61 |

6 069 |

21,35 |

7085 |

24,08 |

107,82 |

116,74 |

|

Налог на имущество |

821 |

3,01 |

718 |

2,53 |

682 |

2,32 |

87,45 |

94,99 |

|

Земельный налог и аренда земли |

481,5 |

1,76 |

554 |

1,95 |

624 |

2,12 |

115,06 |

112,64 |

|

Подоходный налог |

5832,7 |

21,36 |

5 806 |

20,42 |

6123 |

20,81 |

99,54 |

105,46 |

|

Прочие налоги |

57,2 |

0,21 |

59,9 |

0,21 |

61 |

0,21 |

104,72 |

101,84 |

|

Налог с владельцев транспортных средств |

86,2 |

0,32 |

100 |

0,35 |

107,2 |

0,36 |

116,01 |

107,20 |

|

Фонд мед. страхования |

1189,9 |

4,36 |

1 990 |

7,00 |

2013 |

6,84 |

167,24 |

101,06 |

|

Пенсионный фонд |

7675,2 |

28,10 |

10 148 |

35,70 |

12364 |

42,03 |

132,22 |

121,84 |

|

Фонд соц. страхования |

318,4 |

1,17 |

228 |

0,80 |

362 |

1,23 |

71,61 |

158,77 |

|

Итого налогов: |

27311,8 |

100,00 |

28427 |

100,00 |

29419 |

100,00 |

104,08 |

103,49 |

Анализируя данные динамики уплачиваемых налогов, можно сделать вывод, что налоговые платежи в бюджет в 2017 году увеличились на 4,08 %, а за 3 года – на 7,72%. Это произошло за счет увеличения налогооблагаемой базы по некоторым налогам. Увеличение социальных выплат и налога на доходы физических лиц связанно с увеличением фонда оплаты труда и изменением численности персонала. Увеличение транспортного налога за три года на 24,36 произошло вследствие приобретения для нужд предприятия легкового автомобиля.

Налог на прибыль в 2018 году не уплачивается, так как АО «Газсервис» имеет убыток.

Данные о налогах были приведены выше в таблице 2.3.

Финансовые показатели деятельности предприятия взяты из первичной бухгалтерской документации.

Таблица 2.3 - Финансовые показатели деятельности предприятия, тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

1. Фонд оплаты труда, т. руб. |

33271,1 |

36630,5 |

35456,6 |

110,10 |

96,80 |

|

2. Амортизация основных средств, т. руб. |

1567,0 |

1876,0 |

5171,0 |

119,72 |

275,64 |

|

3. Чистая прибыль, т. руб. |

20449 |

6267 |

-1459 |

30,65 |

-23,28 |

На основании данных, приведенных в таблице 2.3, проведем расчет налоговой нагрузки на добавленную стоимость и прибыль (расчетную).

Добавленная стоимость показывает стоимость, созданную на предприятии.

ДС=АОС+ФОТ+СВ+НПДС+ЧП, (2.1)

ДС2016= 1567+33271,1+1189,9+7675,2+318,4+5628,7+20449 = 70099,3 тыс.руб.

ДС2017 = 36630,5+1876+6267+6069+1990+10148+228 = 63209 тыс. руб.

ДС2018 = 35456,6+5117,0-1459+7085+2013+12364+362 = 60937 тыс.руб.

Налоговая нагрузка на добавленную стоимость, созданную на предприятии рассчитывается по формуле (2.2):

ННдс=(СВ+НПДС)/ДС*100%, (2.2)

Для расчета налоговой нагрузки исключим НДФЛ.

Произведем расчет налоговой нагрузки по формуле (2.2):

ННдс2016 = (1189,9+7675,2+318,4+5628,7)/70099,3*100 = 21,13 %

ННдс2017 = (6069+1990+10148+228)/63209*100 = 29,2 %

ННдс2018 = (2013+12364+362+7085)/60937*100 = 35,8 %

Среднее значение этого показателя по России при традиционной системе налогообложения равно 25-30%. В 2018 году произошло увеличение налоговой нагрузки за счет увеличения добавленной стоимости (увеличился фонд заработной платы) и рост налогооблагаемой выручки.

Рассчитаем долю налоговых платежей, взимаемых при общей системе, в валовой выручке по формуле (2.3):

ННвр = НП/ВР*100% (2.3)

где ННвр – налоговая нагрузка на валовую выручку;

НП – налоги, уплаченные предприятием; ВР – валовая выручка.

Произведем расчеты:

ННрс2016 = 27311,8/391280*100% = 6,98 %

ННрс2017 = 28427/414477*100% = 6,86 %.

ННрс2018 = 29419/388510*100 = 7,57 %

Полученные данные свидетельствуют о высокой налоговой нагрузке на валовую выручку предприятия. Причем в 2018 г. эта нагрузка выросла.

В российской практике для производственных организаций такой налог составлял лишь 8,1% в 2017 г. и 7,0% в 2018 г. Данные расчеты свидетельствует о том, что на анализируемом предприятии налоговая нагрузка выше, чем в среднем по России.

Наибольший удельный вес в структуре налогов, уплачиваемых АО «Газсервис» за последние два года, занимают налог на добавленную стоимость и социальные налоги.

Недостатком учетной политики АО «Газсервис» является то, что нет приложений к данному приказу с элементами, требующими подробной разработки и занимающими сравнительно большой объем. В число таких приложений помимо рабочего плана счетов должны входить:

- формы первичной учетной документации, не предусмотренные унифицированными формами;

- структура и состав структурного подразделения, занимающегося бухгалтерским учетом и отчетностью, а также основные функции, выполняемые этим подразделением;

- график документооборота.

К недостатку содержания учетной политики следует отнести отсутствие классификации доходов и расходов организации.

Кроме того, в учетной политике организации упущен целый блок по отображению в бухгалтерском учете возврата некачественного материала для газообеспечения территорий.

ГЛАВА 3. Совершенствование учетной политики, направленной на максимизацию финансовых результатов

В настоящее время на предприятии используется линейный метод начисления амортизации. Однако, как показывает анализ экономической литературы, проведенный в первой главе, существуют другие способы начисления амортизации.

Для наглядности оценки того, как изменились бы данные бухгалтерского баланса при использовании различных вариантов начисления амортизации по основным средствам, составим таблицы 3.1-3.2.

Рассмотрим применение разных способов амортизации, входящей в состав АО «Газсервис». Средний срок полезного использования основных средств организации составляет 10 лет.

Предполагаемый объем продаж услуг отдельно взятого района в 2018 г. на сумму – 30000 тыс.руб. продукции ежегодно.

Исходя из этого, были рассчитаны нормы амортизационных отчислений.

В таблице 3.1 представлено начисление амортизации основных фондов по различным вариантам за 2018 год.

Из таблицы 3.1 хорошо видно, что выбранный метод начисления амортизации влияет на величину среднегодовой стоимости имущества, а значит, оказывает влияние на:

- балансовую величину активов, что является основным при оценке баланса потенциальными кредиторами (чем больше величина активов предприятия, тем больше шансов получить кредитные ресурсы);

- на величину налога на имущество (чем ниже среднегодовая стоимость имущества, тем меньше составляет сумма налога и наоборот).

Таблица 3.1 - Начисление амортизации основных фондов по различным вариантам за 2018 год, тыс. руб.

|

Варианты |

Линейный способ |

Способ уменьшаемого остатка |

Списание стоимости по сумме чисел лет срока полезного использования |

Списание стоимости пропорционально объему продукции (работ) |

|||||

|

Отчетная дата |

Первоначальная стоимость |

Остаточная стоимость |

Сумма износа |

Остаточная стоимость |

Сумма износа |

Остаточная стоимость |

Сумма износа |

Остаточная стоимость |

Сумма износа |

|

2,50% |

Коэффициент ускорения 2 |

5% |

3,60% |

1,4 коп. на 1 руб. выручки |

|||||

|

01.01. 2020 |

4218 |

2150 |

105 |

2150 |

108 |

2150 |

77 |

2150 |

95 |

|

01.04. 2020 |

4218 |

2045 |

105 |

2043 |

102 |

2073 |

75 |

2055 |

95 |

|

01.07. 2020 |

4218 |

1939 |

105 |

1940 |

97 |

1998 |

72 |

1961 |

95 |

|

01.10. 2018 |

4218 |

1834 |

105 |

1843 |

92 |

1926 |

69 |

1866 |

95 |

|

Итого: |

422 |

399 |

293 |

378 |

|||||

|

Среднеквартальная стоимость основных фондов |

4218 |

х10%= 422 |

1994 |

х20%=399 |

2037 |

х14,4=293 |

2008 |

||

|

Остаток на 1.01.20 |

1728 |

1751 |

1857 |

1772 |

|||||

|

Износ % |

За год 10% |

За год 20% |

За год 14,4% |

||||||

|

За квартал 2,5% |

За квартал 5% |

За квартал 3,6% |

|||||||

Из таблицы 3.2 видно, как влияет выбранный метод начисления амортизации основных средств на валовую прибыль и налогообложение.

Так как износ основных фондов АО «Газсервис» достаточно высок (почти 50%), наиболее экономичный способ начисления амортизации – линейный способ. При остальных вариантах налог на прибыль выше, чем при линейном способе. Однако, прибыль до налогообложения при используемом варианте ниже. Если бы выбирали способ амортизации по приобретенному средству, то при ускоренных методах налог на прибыль был бы ниже, чем у линейного метода.

Таблица 3.2 - Влияние выбранного метода начисления амортизации основных средств на валовую прибыль и налогообложение АО «Газсервис», тыс. руб.

|

Показатель |

Линейный способ |

Способ уменьшаемого остатка |

Списание стоимости по сумме чисел лет срока полезного использования |

Списание стоимости пропорционально объему продукции (работ) |

|

Сумма амортизации за 2020 год |

422 |

399 |

293 |

378 |

|

Отклонение в амортизации от исполь-зуемого метода |

- |

-23 |

-129 |

-43 |

|

Прибыль до налогообложения за 2020 год |

390 |

413 |

519 |

433 |

|

Налог на прибыль 20 % |

78 |

82,6 |

103,8 |

86,6 |

|

Разница в на-логообложении |

4,6 |

25,8 |

8,6 |

|

|

% отклонений |

5,90 |

33,08 |

11,03 |

Рассмотрим влияние метода амортизации на налог на имущество в таблице 3.3.

Таблица 3.3 - Начисление налога на имущество при различных вариантах амортизационных отчислений, тыс. руб.

|

Остаточная стоимость основных средств |

Линейный способ |

Способ уменьшаемого остатка |

По сумме чисел лет срока полезного использования |

Списание стоимости пропорционально объему продукции (работ) |

|

01.01.2020 |

2150 |

2150 |

2150 |

2150 |

|

01.04.2020 |

2045 |

2043 |

2073 |

2055 |

|

01.07.2020 |

1939 |

1940 |

1998 |

1961 |

|

01.10.2020 |

1834 |

1843 |

1926 |

1866 |

|

01.01.2021 |

1728 |

1751 |

1857 |

1772 |

|

Среднегодовая стоимость основных средств |

1939 |

1945 |

2001 |

1961 |

|

Налог на имущество (2,2 %) |

42,7 |

42,8 |

44,0 |

43,1 |

|

Отклонение |

0,1 |

1,4 |

0,5 |

Приведем сводную таблицу отчислений налогов (таблица 3.4).

Таблица 3.4 - Отчисление налогов АО «Газсервис» за 2020 год при различных вариантах амортизационных отчислений, тыс. руб.

|

Показатели |

1-й способ |

2-й способ |

3-й способ |

4-й способ |

|

1. Налог на прибыль |

78 |

82,6 |

103,8 |

86,6 |

|

2. Налог на имущество |

42,7 |

42,8 |

44 |

43,1 |

|

Всего |

120,7 |

125,4 |

147,8 |

129,7 |

|

Отклонение |

4,7 |

27,1 |

9 |

Из таблицы 3.4 видно, что в связи с изменением прибыли отчетного периода (прибыли до налогообложения) изменяется и отчисления в бюджет налога на прибыль. Налог на имущество изменяется в соответствии с изменением остаточной стоимости основных средств. Если по 1-му варианту сумма этих двух налогов составила 120,7 тыс. руб., то по 2-му варианту она увеличилась на 4,7 тыс. руб., по 3-му варианту увеличение составило 27,1 тыс. руб., по 4-му варианту – 9 тыс. руб.

Таким образом, отклонение от линейного способа начисления амортизации значительны и составляют соответственно от 4% до 24%.

В таблице 3.5 приведено влияние различных методов начисления амортизации основных средств на чистую прибыль АО «Газсервис».

Таблица 3.5 - Влияние различных методов начисления амортизации основных средств на чистую прибыль АО «Газсервис», тыс. руб.

|

Показатели |

Линейный способ |

Способ уменьшаемого остатка |

Списание стоимости по сумме чисел лет срока полезного использования |

Списание стоимости пропорционально объему продукции (работ) |

|

Сумма амортизации |

421,8 |

398,8 |

293,3 |

378,4 |

|

Чистая прибыль |

296,4 |

313,9 |

394,1 |

329,4 |

|

Отклонение чистой прибыли |

- |

17,5 |

97,7 |

33,0 |

Из таблицы видно, что при линейном методе чистая прибыль имеет самое низкое значение, так как при этом методе сумма амортизационных отчислений выше, чем при остальных методах.

Наибольшая чистая прибыль останется в распоряжении предприятия при выборе 3- го метода – 394,1 тыс.руб. (+97,7 тыс.руб. к линейному методу).

На рисунке 3.1 представлено соотношение сумм амортизационных отчислений и чистой прибыли.

Рис.3.1. Соотношение сумм амортизационных отчислений и чистой прибыли

Из рисунка 3.1 достаточно ясно видно, что величина прибыли отчетного года АО «Газсервис» в зависимости от выбранного метода начисления амортизации изменилась бы значительно. Если при линейном способе прибыль составила 296,4 тыс. руб.; то при способе уменьшаемого остатка прибыль увеличилась бы на 17,5 тыс. руб. и составила бы 313,9 тыс. руб.; при использовании метода списания стоимости по сумме чисел лет полезного использования прибыль увеличилась бы на 97,7 тыс. руб. и составила бы 394,1 тыс. руб.; при использовании способа списания стоимости пропорционально объему продукции (работ, услуг), прибыль увеличилась бы на 33 тыс. руб. и составила бы 329,4 тыс. руб.

Только при использовании метода списания стоимости по сумме чисел лет полезного использования чистая прибыль выше, чем сумма амортизационных отчислений. При этом способе размер прибыли наибольший. Поэтому, с точки зрения максимизации прибыли необходимо выбрать 3- метод начисления амортизации.

Однако, наименьшее отчисление налогов происходит при линейном способе. По нашему мнению, наиболее экономически обоснован 1-й вариант начисления амортизации – линейный метод, который сейчас используется в организации.

Заключение

Учетная политика – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из особенностей деятельности организации (технология производственного процесса, численность и квалификация учетных кадров), установленных допущений и требований. Основной нормативный документ, регламентирующий основы формирования и раскрытия учетной политики организации для целей бухгалтерского учета – это Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России 06.10.2008 N 106н (ред. от 18.12.2012).

Учетная политика организации должна полностью соответствовать действующей на территории РФ нормативно-правовой базе и учитывать все происходящие в ней изменения.

Различают три раздела учетной политики – организационно-технический, методический раздел учетной политики для целей бухгалтерского учета и для целей налогообложения. Для того чтобы разумно подойти к расчету предполагаемых налогов следует с помощью учетной политики создать модель минимизации налогов, приемлемую для конкретной организации.

В рамках данной работы исследованы особенности учетной политики АО «Газсервис».

В результате рассмотрения организации бухгалтерского учета в АО «Газсервис», а также действующей учетной политики рассматриваемого предприятия, мы пришли к выводу о том, что учетная политика составлена в соответствии с нормативно-правовой базой и отвечает всем требования современного бухгалтерского учета в нашей стране.

В то же время предприятию необходимо всегда следить за происходящими изменениями и вносить необходимые корректировки.

Существенным недостатком учетной политики Общества является отсутствие документально подтвержденного порядка отражения учета возврата некачественных материалов. Для организации данной отрасли это является весьма актуальным вопросом. Поэтому очень важно правильно отражать в бухгалтерском учете данную операцию. Нами предложено обобщить в учетной политике порядок учета возврата некачественного материала.

Список использованных источников

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Консультант Плюс : справ. правовая система. – Электронные данные. – Режим доступа : http://www.consultant.ru.

- Аверина О. И. Учетная политика как инструмент контроля и управления финансовыми результатами / О.И. Аверина, К.А. Салина, Н.Н. Спирина // Вестник магистратуры. - 2016. - № 6-3 (33). - С. 61-65.

- Авоян А.А. Анализ ПБУ 1/2008 «Учетная политика организации» / А.А. Авоян // Экономика и социум. - 2018. - № 6-1 (25). - С. 33-38.

- Азиева З.И. Учетная политика организации / З.И. Азиева, К.К. Мальцева // Современные научные исследования и разработки. - 2018. - № 8 (8). - С. 15-16.

- Адаменко А. А. Совершенствование учетной политики организации / А.А. Адаменко, С.Х. Берлина, Х.Ш. Хуако // Вестник Академии знаний. - 2017. - № 14 (3). - С. 4-9.

- Алавердова Т.П. Учетная политика экономического субъекта на 2018 год / Т.П. Алавердова // Экономика и предпринимательство. - 2018. - № 2-1 (67-1). - С. 323-326.

- Воробьева Л. П. Учетная политика по организации и ведению бухгалтерского учета / Л.П. Воробьева // Советник в сфере образования. - 2017. - № 1. - С. 20-29.

- Дружиловская Т. Ю. Влияние учетной политики на показатели деятельности организации / Т.Ю. Дружиловсская, Т.Н. Коршунова // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2018. - № 4 (388). -С. 2-9.

- Ендовицкий Д. А. Финансовый анализ: Учебник / Д.А. Евдоницкий. - М.:КноРус, 2017. - 300 с.

- Зимина А.Ю. Учетная политика предприятия и порядок ее формирования / А.Ю. Зимина, Л.Х. Курбанаева // Новая наука: От идеи к результату. - 2018. - № 10-1. - С. 79-82.

- Зиновьева Ю.С. Учетная политика как эффективный инструмент системы управления хозяйствующего субъекта / Ю.С. Зиновьева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2018.- № 2 (69). - С. 96-99.

- Зиновьева Ю. С. Учетная политика как эффективный инструмент системы управления хозяйствующего субъекта / Ю.С. Зиновьева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2018. - № 2 (69). - С. 96-99.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: Учеб. / Н.П. Кондраков. - М.: ТК Велби, Проспект, 2016. - 448 с.

- Луканина А. В. Теоретические подходы к формированию учетной политики организации / А.В. Луканина // Международный бухгалтерский учет. - 2017. - № 48 (390). - С. 15-35.

- Малинина Л.Ю. Учетная политика: взаимодействие бухгалтерского и налогового учета / Л.Ю. Малинина // Международный журнал гуманитарных и естественных наук. - 2018. - Т. 8. - № 1. - С. 258-261.

- Малинина Л. Ю. Учетная политика организации и ее влияние на финансовые результаты / Л.Ю. Малинина, О.В. Антонова, О.И. Князева // Вестник Российского университета кооперации. - 2017. - № 3 (21). - С. 55-58.

- Медведева Е.В. Учетная политика как инструмент эффективного управления экономическим субъектом / Е.В. Медведева // Инновационное развитие экономики. - 2018. - № 2 (32). - С. 197-201.

- Рудь Я.А. Учетная политика как инструмент налогового менеджмента / Я.А. Рудь, Д.М. Калимуллин // Проблемы экономики. - 2018. - № 1 (71). - С. 59-60.

- Смирнов С.Ю. Характеристика термина «учетная политика» для управленческого учета / С.Ю. Смирнов // Вектор экономики. - 2018. - № 3. - С. 6.

- Ткачева С.Е. Учетная политика как инструмент эффективного управления бизнесом / С.Е. Ткачева, Л.А. Плотникова // Sciences of Europe. - 2018. - № 7-2 (7). - С. 106-109.

- Фенева Е.А. Анализ понятия «учетная политика» в нормативных документах и экономической литературе / Е.А. Фенева // В сборнике: Российская экономика в период глобальной нестабильности Материалы научной конференции аспирантов СПбГЭУ-2017. Научный редактор А. Е. Карлик. - 2018. - С. 115-116.

- Филиппенков С.И. Учетная политика для целей налогообложения / С.И. Филиппенков // Garant Science Discussion Board on Legal, Accounting and Auditing. - 2018. - № 2. - С. 3.

- Хананов М. Р. Учетная политика как инструмент налогового планирования / М.Р. Хананов, А.В. Рытенкова // Символ науки. - 2017. - № 11-1. - С. 178-181.

- Шарова С. В. Роль учетной политики компании в оптимизации налогообложения / С.В. Шарова // Вестник Института мировых цивилизаций. - 2017. - № 10. - С. 143-148.

- Юсупов У.Б. Учетная политика как системообразующий фактор бухгалтерского учета в организации / У.Б. Юсупов, М.А. Алтынбеков // Вестник университета Туран. - 2018. - № 3 (71). - С. 138-144.

- Менеджмент человеческих ресурсов (Сущность системы)

- Гарантии прав и свобод человека и гражданина (История идеи прав и свобод человека. Поколения прав человека)

- Юридическая ответственность (История возникновения)

- Юридическая ответственность (История возникновения юридической ответственности)

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов (Понятие «язык программирования»)

- Планирование финансового результата деятельности организации

- Законность и правопорядок (Виды законотворчества)

- Основные производственные фонды и эффективность их использования

- Теория и практика разделения властей

- Построение организационных структур

- Информационное и коммуникационное обеспечение управления маркетингом

- Современное бюджетное устройство и бюджетный процесс в РФ