Учетные регистры, их классификация и способы записи в них (Сущность и значение учетных регистров)

Содержание:

ВВЕДЕНИЕ

Основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций. Информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета в учетных регистрах. Учетные регистры - это носители информации установленной формы и содержания, предназначенные для регистрации, отображения, накопления, группировки и обобщения хозяйственных операций, оформленных соответствующими первичными документами, на счетах бухгалтерского учета.

В соответствии с новым Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете» поменялись требования, предъявляемые к порядку оформления и составления регистров бухгалтерского учета, поэтому исследование современных аспектов оформления учетных регистров организации являются актуальными в настоящее время.

Цель курсовой работы –исследование форм учетных бухгалтерских и порядка их формирования.

Задачи курсовой работы:

- рассмотреть понятие учетного регистра;

- проанализировать значение учетных регистров и требований к ним;

- рассмотреть процесс формирования учетных регистров в соответствии с формой бухгалтерского учета;

- охарактеризовать способы исправления ошибок в учетных регистрах.

Объект исследования – учетные регистры как один из основных элементов ведения бухгалтерского учета.

Предмет исследования – краткая характеристика учетных регистров в разрезе их классификация, а также способы заполнения учетных регистров.

Данная тема хорошо изучена и освещена различными учеными в научной и специальной литературе. Среди основоположников бухгалтерского учета в части учетных регистров следует отметить Ф. Беста, который разработал классификацию учетных записей по следующим признакам: по виду регистра, по характеру записи, по способу выполнения записи на счетах [8]. В число российских ученых можно включить Козлова В.В., Бабаева Ю.А., Кондакова Н.П. и других.

Учетным регистрам отведено достаточно места и в нормативной литературе. Эта тема имеет большое практическое значение, так как именно на их основе формируются сведения на бухгалтерских счетах, обобщается информация для составления бухгалтерской отчетности, в том числе и для внешних пользователей.

Работа состоит из введения, двух глав основной части работы и заключения.

ГЛАВА 1. УЧЕТНЫЕ РЕГИСТРЫ – ВАЖНЕЙШЕЕ СРЕДСТВО ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ «О бухгалтерском учете [1] данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Учетные регистры являются одним из важнейших средств осуществления бухгалтерского учета. В них содержание документов группируется по однородным признакам в разрезе установленных показателей учета. Понятие учетного регистра законодательно не регламентируется. В теории под словом «регистр» в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

Запись хозяйственных операций в учетных регистрах называется учетной регистрацией. Такая регистрация, кроме группировки в разрезе установленных показателей, дает возможность осуществлять контроль за сохранностью документов. Как отмечено в статье 10 «Регистры бухгалтерского учета» ФЗ «О бухгалтерском учете», регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и бухгалтерской отчетности.

Поскольку, поступающие в бухгалтерию предприятия первичные документы проверяются в части правильности арифметических подсчетов, законности и целесообразности оформленных в них хозяйственных операций, поэтому регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия.

В регистрах бухгалтерского учета накапливается информация о хозяйственных операциях в динамическом и статическом порядке, что дает возможность для контроля и проведения анализа хозяйственно-финансовой деятельности, процессов, циклов затрат и получения доходов, реализации и финансовых результатов и др.

Учетные регистры имеет важное контрольное значение. Они дают возможность осуществлять контроль за сохранностью принятых к учету документов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров бухгалтерского учета является коммерческой тайной. Поэтому за ее разглашение соответствующие лица несут ответственность, установленную законодательством Российской Федерации.

Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Регистры бухгалтерского учета, кроме всего прочего, имеют важное значение в деле создания информационной базы управления деятельностью организации. Правильное использование регистров бухгалтерского учета позволяет обеспечивать систему управления организацией аналитической и синтетической информацией на определенный период времени. Это дает возможность своевременно принимать соответствующие управленческие решения для регистрации отдельных процессов с целью повышения эффективности производства продукции (работ, услуг).

По данным учетных регистров в организациях составляют бухгалтерскую (финансовую) отчетность для представления внешним пользователям информации, а также для внутреннего управления.

1.2. Формы учетных регистров и их классификация

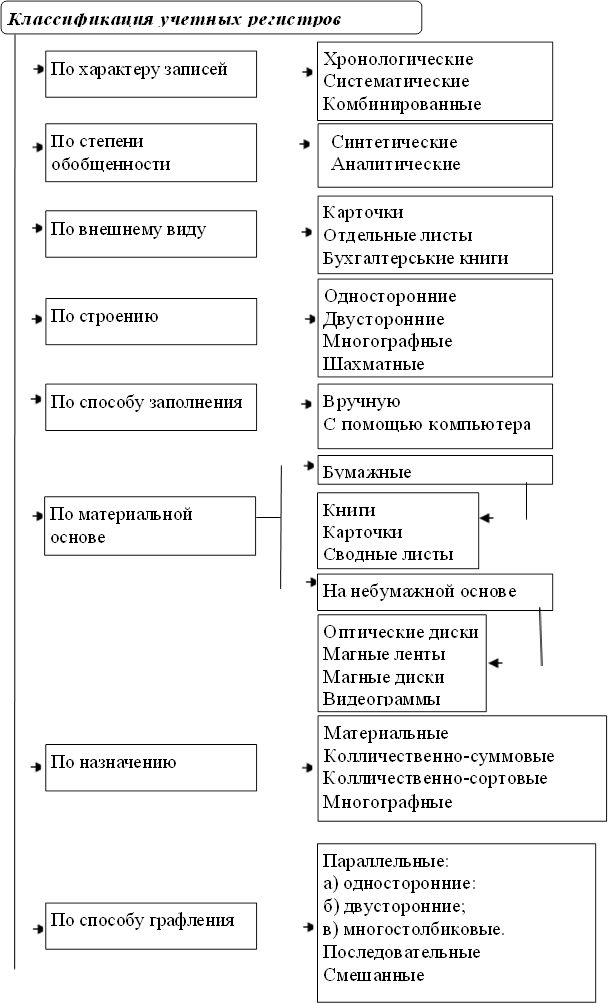

Как уже было сказано - учетные регистры являются носителями данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательстве экономического субъекта. Для правильного применения учетных регистров возникает необходимость в их классификации (рисунок 1) [13].

Рисунок 1. Классификация учетных регистров

Остановимся на характеристике отдельных форм учетных регистров на основании статьи в журнале Поленовой С.Н.[12]

-

По характеру записей все регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Такие регистры обеспечивают контроль за сохранностью документов, поступивших в бухгалтерию, и полнотой бухгалтерских записей, а также используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета. Примером хронологических регистров являются кассовая книга, регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов.

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию. Они применяются для отражения данных по счетам бухгалтерского учета. Примером систематического регистра могут служить Главная книга, журналы-ордера и другие регистры, в которых записи систематизируют по синтетическим или аналитическим счетам.

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса) [10]:

(1)

Комбинированными называются регистры, в которых операции записываются одновременно и в хронологическом, и в систематическом порядке. Они возникли в результате рационализации учета и характеризуются таким построением, которое позволяет производить регистрацию операций одновременно и в порядке времени их совершения, и в разрезе счетов бухгалтерского учета. Комбинированные регистры применяются как в аналитическом, так и в синтетическом учете, а также при совмещении аналитического и синтетического учета. К ним относятся многие журналы-ордера, применение которых дает возможность получать систематические и хронологические данные в один рабочий прием, что сокращает учетную регистрацию и делает ее более наглядной.

- По степени обобщения (по объему содержания) отражаемых операций учетные регистры подразделяются на синтетические, аналитические и комбинированные.

Регистры синтетического учета предназначены для обобщения информации в разрезе синтетических счетов. Записи в такие регистры делаются в обобщенном виде в стоимостных единицах измерения с указанием только номера, даты, суммы бухгалтерской проводки с очень кратким пояснительным текстом (например, главная книга; журналы-ордера).

Регистры аналитического учета предназначены для обобщения информации в разрезе аналитических счетов, детализирующих содержание показателей того синтетического счета, к которому они открыты. Записи в этих учетных регистрах делаются подробнее, чем в регистрах синтетического учета с применением не только денежного, но и натуральных, трудовых измерителей или только натуральных измерителей (например, карточка складского учета; лицевой счет работника).

Комбинированные учетные регистры совмещают синтетический и аналитический учет. Их структура позволяет вести учет соответствующих объектов в аналитическом разрезе и одновременно получать обобщенные синтетические показатели, поэтому отпадает необходимость в сверке итогов по аналитическому и синтетическому учету (например, журнал-ордер № 6 «Расчеты с поставщиками и подрядчиками»).

- По внешнему виду учетные регистры делятся на книги, карточки и свободные листы, а также электронные таблицы (при использовании средств вычислительной техники).

Бухгалтерские книги представляют собой сброшюрованные листы бумаги, на которых типографским способом отпечатаны специальные таблицы, предназначенные для регистрации и обобщения информации. Листы нумеруются, а их количество указывается прописью на последней странице книги, подтверждается подписью главного бухгалтера и руководителя предприятия. Некоторые регистры, например кассовая книга, до начала работы с ними прошнуровываются. Концы шнура закрепляются с оборотной стороны книги сургучной печатью. Все эти меры предопределяют главные достоинства бухгалтерских книг: незаметно изъять, потерять или заменить прошнурованные и сброшюрованные листы крайне затруднительно. Примером может служить «Кассовая книга».

Для быстрого нахождения определенных страниц книги в начале или конце ее помещается оглавление или составляется алфавитный указатель. Обязательные реквизиты книги: наименование предприятия, период времени, за который отражаются хозяйственные операции.

Бухгалтерские книги широко применяются при ручной форме ведения учета вот уже около восьми столетий. Однако в последнее время в связи с резким увеличением информационного потока процесс его обработки замедляется: привлечь несколько бухгалтеров для регистрации и обработки информации в одной книге невозможно, как невозможно сделать записи в книге с помощью ЭВМ. Это значительно сужает сферу применения данного вида учетных регистров на крупных и средних предприятиях. Неоспоримые достоинства книг заключаются в том, что переплет – надежное средство сохранности листов с учетными записями от различного рода потерь и злоупотреблений.

Недостатки, присущие бухгалтерским книгам, отсутствуют у карточек и свободных листов.

Карточки – это стандартные листы бумаги или картона небольшого формата, на которые типографским способом нанесены таблицы со специальной графировкой. Карточка имеет следующие реквизиты: номер карточки, код аналитического счета, текст операции, сумма в денежном выражении, единица измерения, количество и корреспондирующий счет. Они не скрепляются между собой, размещаются в определенном порядке и хранятся в специальных ящиках – картотеках, где имеется ряд приспособлений, облегчающих пользование ими.

Так как карточки не скреплены между собой, записи в картотеке могут одновременно производить несколько бухгалтеров, в том числе и с применением ЭВМ. В зависимости от нужд управления и учета карточки позволяют «механически» перегруппировывать находящуюся в картотеке информацию (например, карточки могут быть расставлены в алфавитном порядке, по местонахождению, по видам продукции (материалов) и т. д.). Каждая карточка рассчитана на определенное количество записей. После того как карточка будет заполнена, записи продолжают вести на новом бланке той же карточки, присвоив ей очередной порядковый номер страницы. Существенным недостатком является возможность изъять или утерять данный вид регистров. Поэтому для обеспечения контроля за их сохранностью каждой вновь открываемой карточке присваивают порядковый номер и регистрируют в особом реестре.

Карточки используют, как правило, для ведения аналитического учета основных средств, товарно-материальных ценностей, различного рода расчетов и затрат на производство.

Наиболее распространены три вида карточек:

- контокоррентные,

- материальные;

- многоколончатые.

Контокоррентные карточки имеют две помещенные рядом друг с другом колонки: дебет и кредит. Они применяются для аналитического учета расчетов, фондов и т. п. Такая форма карточки позволяет видеть состояние расчетов предприятия, т.е. кто, кому, за что и сколько должен на любую дату.

Материальные (инвентарные) карточки имеют графы прихода, расхода и остатка материальных ценностей, которые разделены на две колонки – количество и сумма. Эти карточки предназначены для учета материальных ценностей.

Многоколончатые карточки содержат несколько колонок, предназначенных для отражения одного факта хозяйственной деятельности несколькими составляющими его суммами. Они чаще всего используются для учета затрат в разрезе статей.

Свободные листы изготавливаются в типографии на отдельных листах бумаги, определенным образом разграфленных. Они обязательно имеют название (ведомость, журнал-ордер и т.д.), указание периода, на который рассчитан учетный регистр (месяц, квартал), таблицу для ведения учетных записей. Хранятся они в специальных папках. Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлечь из папок для записей, подсчета, выборок и т.п. Это и подтверждает удобство их использования.Свободные листы могут заполняться при помощи средств вычислительной техники.

Использование в бухгалтерской работе средств вычислительной техники позволяет переходить на безбумажные носители информации. В частности, учетные регистры могут формироваться в виде электронных таблиц и храниться в памяти ЭВМ или на дискетах. При необходимости бухгалтер может распечатать их на свободных листах или на карточках.

В односторонних учетных регистрах пояснительная текстовая запись располагается только с одной стороны (как, например, в кассовой книге, в журнале регистрации хозяйственных операций).

В двусторонних учетных регистрах пояснительные текстовые записи располагаются с двух сторон: по дебету счета — на одной странице и по кредиту — на другой (например, при мемориально-ордерной форме учета).

Многографные учетные регистры бывают двух видов: шахматные и линейные.

Шахматные представляют собой таблицу с пересекающимися графами и строками. Записи в них делают на пересечении избранной строки и столбца (например, шахматная оборотная ведомость).

В линейных (линейно-позиционных) учетных регистрах записи делают строго по строкам (например, журнал-ордер № 6 по кредиту счета «Расчеты с поставщиками и подрядчиками»).

- По продолжительности ведения выделяют учетные регистры, открываемые на год (например, Главная книга), на квартал и на месяц (например, журналы-ордера).

- По степени унификации учетные регистры делятся на типовые, отраслевые и специализированные.

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности. При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета. Эти формы утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета [1].

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом и в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами: указывается форма и способ ведения данных документов.

Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации [7]. Типовые учетные регистры обеспечивают наиболее рациональное ведение учета типовых хозяйственных операций, свойственных для различных предприятий. Они бывают ведомственные и межведомственные.

Отраслевые учетные регистры разрабатываются на базе межотраслевых. Они предназначены для регистрации и обобщения информации, специфичной для предприятий той или иной отрасли: строительства, промышленности, торговли и т. д.

Специализированные учетные регистры разрабатываются при отсутствии типовых форм. Они служат для учета отдельных операций, процессов на конкретном предприятии.

Формы типовых, отраслевых и специализированных учетных регистров разрабатываются на основании действующего законодательства, методологических и инструктивных документов и утверждаются централизованно: Министерством финансов, Министерством статистики и анализа, отраслевыми министерствами и ведомствами.

В отличие от ранее действующего Федерального закона от 21.11.1996 № 129-ФЗ, Закон № 402-ФЗ устанавливает обязательные реквизиты регистров бухгалтерского учета (ч. 4 ст. 10 Закона № 402-ФЗ):

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименование должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (рис. 2).

Рисунок 2. Обязательные реквизиты учетного регистра на примере оборотно-сальдовой ведомости программы 1С. «Бухгалтерия»

С 1 января 2014 года в связи с внесенными в Федеральный закон «О бухгалтерском учете» изменениями введен ряд существенных положений. В статье 10 закона № 402-ФЗ, в частности, установлено, что «не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета», тем самым обеспечивается принцип полноты отражения фактов хозяйственной деятельности в бухгалтерском учете.

Выводы по первой главе.

- Учетные регистры являются основой ведения бухгалтерского учета.

- Форма учетных регистров очень разнообразна.

- Основные правила формирования регистров бухгалтерского учета указаны в ст. 10Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

- Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной [2].

- Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

- Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

- Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

- При ручном заполнении записи в учетные регистры выполняются чернилами или шариковой ручкой. Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

- Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

- Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

- В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

- В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

- В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

ГЛАВА 2. ФОРМИРОВАНИЕ УЧЕТНЫХ РЕГИСТРОВ

2.1. Процесс формирования учетных регистров в зависимости от формы бухгалтерского учета

Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета. Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности [3], масштаба, организационной структуры и степени автоматизации ведения учетного процесса. Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом.

Наиболее распространенными в России являются

- журнально-ордерная;

- мемориально-ордерная (и ее разновидность Журнал-Главная);

- упрощенная (простая) форма для малых предприятий;

- автоматизированная.

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде какого – либо знака. Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.

Записи в учетные регистры могут осуществляться:

- линейно-позиционным способом;

- шахматным способом.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности. Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

- При журнально-ордерной форме бухгалтерского учета используется два основных вида учетных регистров: журналы ордера и ведомости. Их перечень в Приложении 1. [4] Эта форму учета до сих пор применяется некоторыми предприятиями, с некоторыми изменениями. Следует отметить, что журнально-ордерная форма бухгалтерского учета логично построена.

При журнально - ордерной форме учета ежемесячно составляются следующие регистры:

- журнал-ордер по синтетическому счету;

- карточка аналитического учета по синтетическим счетам;

- оборотно-сальдовая ведомость по аналитическому счету;

- оборотно-сальдовая ведомость по синтетическим счетам;

- главная книга.

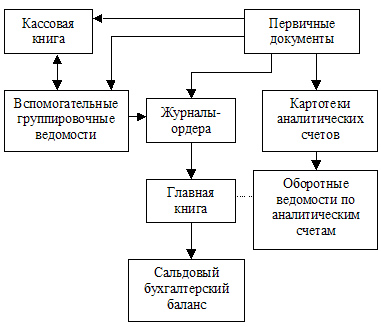

В ее основе (рис.3) лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется. При ведении аналитического и синтетического учета используются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

Рисунок 3. Учетные регистры при журнально-ордерной форме учета

Для обеспечения рациональности учета могут применяться специальные разработочные таблицы.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Следует отметить, что журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

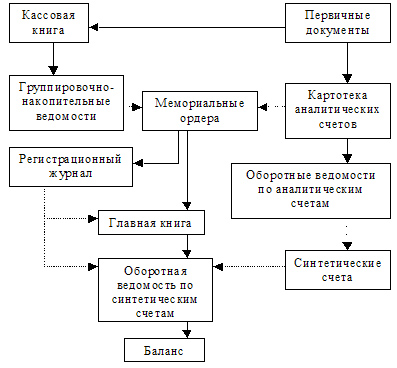

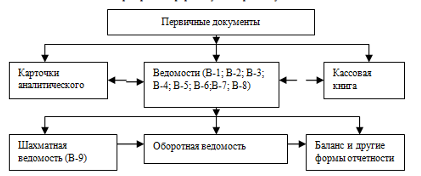

- Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей. Мемориально-ордерная форма бухгалтерского учета показана на рисунке 4 и представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации.

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки, а синтетический учет ведется в книгах или многографных ведомостях.

Рисунок 4. Взаимосвязь учетных регистров при мемориально-ордерной форме учета

(Сплошные линии показывают последовательность выполнения учетных записей, пунктирные — сверку итогов).

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера. Каждому мемориальному ордеру присваивается определенный порядковый номер. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость. В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета — по кредиту. Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета.

Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров. При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

- В соответствии с п. 21 Типовых рекомендаций [5] упрощенная форма бухгалтерского учета малым предприятием может вестись:

- по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

- по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

В соответствии с Информацией Минфина России [6] для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета.

При упрощенной форме учета, при которой можно использовать всего два вида учетных регистров – Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета которые представлены в Приложении 2 соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.), являющихся регистрами аналитического учета. В условиях применения упрощенной формы запись по любой хозяйственной операции оформляется в два приема: в одной ведомости – запись по дебету счета с указанием номера кредитуемого счета (в графе «корреспондирующий счет»), а в другой – по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета.

Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций. Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем – в соответствующие ведомости. Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса. Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости и затем расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо. Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Информация о начальных и конечных остатках по каждому синтетическому счету используется для составления бухгалтерского баланса.

Итоги ведомостей служат основанием для заполнения шахматной ведомости - ф. № В9 (Приложение 2), в которой отражаются записи по дебету и кредиту каждого счета, представленного в соответствующей ведомости. Содержание шахматной ведомости включает по горизонтали номера ведомостей в порядке их возрастания, а по вертикали — в порядке возрастания коды (цифры) и наименования синтетических счетов. Запись производится путем переноса кредитовых оборотов по соответствующим счетам из ведомостей по графе «корреспондирующий счет» с разноской этих оборотов в дебет соответствующих счетов.

Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. В частности, это устанавливается в процессе разноски, результатом которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости. Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода.

Рисунок 5.Последовательность записей бухгалтерской информации в учетные регистры при упрощенной форме бухгалтерского учета

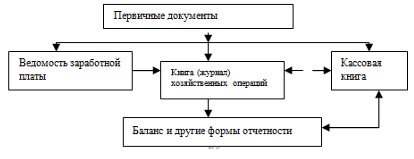

Простая форма бухгалтерского учета рекомендована тем субъектам малого предпринимательства, которые совершают в месяц не более 30 хозяйственных операций, не осуществляют производство продукции (работ, услуг), которое связано с большими затратами материальных ресурсов.

Рисунок 6. Последовательность записей бухгалтерской информации в учетные регистры при простой форме бухгалтерского учета

При данной форме учета ведется только Книга (журнал) учета фактов хозяйственной деятельности.

- Автоматизированная форма бухгалтерского учета. В данном случае в программе формируются первичные документы, устанавливаются параметры учета, настройки, задается учетная политика.

2.2. Особенности формирования учетных регистров при автоматизированной форме учета

Более подробно остановимся на организации автоматизированной формы учета на базе одного из наиболее популярных бухгалтерских программных продуктов «1С:Бухгалтерия».

Для ведения регистров бухгалтерского учета используются стандартные отчеты, формируемые в программе автоматически на основании данных учета. В любой момент, обратившись к программе, можно получить любой предусмотренный программой регистр:

- Оборотно-сальдовая ведомость

- Шахматная ведомость

- Оборотно-сальдовая ведомость по счету

- Обороты счета

- Анализ счета

- Карточка счета

- Справки-расчеты

- Анализ субконто

- Обороты между субконто

- Карточка субконто

- Сводные проводки

- Отчет по проводкам

- Главная книга

Общая схема автоматизированной формы учета представлена на рисунке 7. В программе используется стандартный набор регистров аналитического и синтетического учета, содержание которых пользователь определяет в окне настройки отчета.

|

Первичные документы, создаваемые вручную и поступающие извне |

Справочники |

|

|

Общегоназначения: учетная политика, План счетов и т.д. |

Субконто номенклатура, контрагенты и т.д. |

|

|

Регистрация хозяйственных операций |

||

|

Регистры накопления |

Регистры сведений |

|

|

Журналы |

||

|

Документов |

Операций |

Проводок |

|

Отчеты (формирование результативной информации) |

||

|

Стандартные |

Специализированные |

Регламентированные |

|

Регистры синтетическогоучета: - обороты счета (главная книга); - анализ счета |

По объектам учета |

Бухгалтерская Отчетность |

|

Регистры аналитическогоучета: -оборотно-сальдовая ведомость по счету; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счета и др. |

Налоговая Отчетность |

|

Рисунок 7. Схема организации учетного процесса в программе

«1С:Предприятие»

Остановимся на некоторых из учетных регистрах, которыми наиболее часто пользуются бухгалтера.

Оборотно-сальдовая ведомость отражается обороты и остатки по всем хозяйственным средствам и их источникам. Заполняется линейно-позиционным способом. В таблице 1 показан фрагмент данной ведомости синтетического счета 69 «Расчеты по социальному страхованию и обеспечению» с разбивкой по субсчетам. Используется она для контроля по отдельным счетам. Полная ведомость в Приложении 3.

Аналогичная форма оборотно-сальдовой ведомости заполняется и в целом по всем счетам за отдельный период. В автоматическом режиме ее можно сформировать за любой отрезок времени: за день, за месяц, за квартал, за год.

Таблица 1.

Учетный регистр в форме оборотно - сальдовой ведомости по счету

|

Открытое акционерное общество "Гостиница Хакасия" |

||||||

|

Оборотно-сальдовая ведомость по счету 69 за 2018 г. |

||||||

|

Выводимые данные: БУ (данные бухгалтерского учета) |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Виды платежей в бюджет (фонды) |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

69 |

377 284,25 |

2 722 718,06 |

2 515 274,99 |

169 841,18 |

||

|

69.01 |

15 830,78 |

298 972,37 |

293 578,98 |

10 437,39 |

||

|

Налог (взносы): начислено / уплачено |

15 830,78 |

240 100,17 |

234 706,78 |

10 437,39 |

||

|

Расходы по страхованию (до 2017 г.) |

58 872,20 |

58 872,20 |

||||

|

69.02 |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||

|

69.02.7 |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||

|

Налог (взносы): начислено / уплачено |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||

Поскольку в оборотно-сальдовой ведомости показываются только суммы и нет корреспонденций счетов, поэтому бухгалтер пользуется еще и анализами счетов. В таблице 2 размещен фрагмент учетного регистра - анализа синтетического счета 69 «Расчеты по социальному страхованию и обеспечению» за 2018 год с разбивкой по субсчетам на основании Приложения 4. Слова «дебет» и «кредит» в данной форме следует относить к тому счету, по которому составлен Анализ счета. Чтобы показать правила прочтения бухгалтерских проводок, мною в форму добавлена графа, в которой сформированы проводки на каждую сумму.

Рассмотрим формирование бухгалтерских проводок на примере одной из сумм. Регистр составлен по счету 69 «Расчеты по социальному страхованию и обеспечению». Сумма 145 981,36 руб. размещена в колонке со словом «Кредит». Это означает, что в бухгалтерской проводке на кредите необходимо отразить счет 69, а в дебете будет корреспондирующий счет 20 «Основное производство».

Дебет 20 Кредит 69 145 981,36-начислены платежи в пользу фонда социального страхования от заработной платы основных работников.

Таблица 2.

Учетный регистр в форме анализа счета 69

|

Открытое акционерное общество "Гостиница Хакасия" |

|||||

|

Анализ счета 69 за 2018 г. |

|||||

|

Выводимые данные:БУ, сумма в руб. |

|||||

|

Счет |

Кор. Счет |

Дебет |

Кредит |

проводка |

|

|

69 |

Начальное сальдо |

377 284,25 |

|||

|

69.01 |

Начальное сальдо |

15 830,78 |

|||

|

|

20 |

145 981,36 |

Дт20 Кр69.01 |

||

|

|

26 |

75 658,58 |

Дт26 Кр69.01 |

||

|

|

51 |

79 174,40 |

Дт69.01 Кр51 |

||

|

|

69 |

58 872,20 |

58 872,20 |

||

|

70 |

160 925,77 |

Дт69.1 Кр70 |

|||

|

|

91 |

3 306,00 |

Дт91 Кр69.01 |

||

|

|

96 |

9 760,84 |

Дт96 Кр69.01 |

||

|

|

Оборот |

298 972,37 |

293 578,98 |

||

|

|

Конечное сальдо |

10 437,39 |

|||

Автоматизированная форма учета позволяет сформировать любую карточку счета с необходимыми сведениями. Для примера приводится фрагмент свода по заработной плате (таб. 3). Полная форма данного регистра в Приложении 5. В данном случае нет необходимости в отражении бухгалтерских проводок, поэтому приводятся только суммы с названием статей начислений, удержаний и перечислений. Ее необходимость обоснована либо отражением необходимых сумм в отчетности, либо проведением анализа данных сумм управленческим персоналом, либо взаимосверкой сведений различных регистров.

При необходимости аналитического учета с указанием оправдательных документов и сумм по какой-либо корреспонденции счетов формируется отчет по проводкам, форма которого приведена в таблице 4 на основании Приложения 6.

Таблица 3.

Учетный регистр в форме карточки счета

|

Свод начислений и удержаний по организации |

|

|

Период: 1 квартал 2018 г. Группировки строк: Месяц начисления; Показатели: Сумма (руб, коп); Отбор: Организация Равно "ОАО "Гостиница Хакасия" |

|

|

Организация |

Сумма |

|

Раздел |

|

|

Вид расчета |

|

|

Организация : ОАО "Гостиница Хакасия" |

|

|

1. Начислено |

1 999 593,47 |

|

Дополнительный отпуск |

17 596,52 |

|

Оклад по дням |

543 303,98 |

|

Оклад по часам |

436 681,10 |

|

Доплата за работу в праздники и выходные |

29 834,99 |

|

Доплата за ночные часы |

28 721,80 |

|

Оплата больничных листов |

58 872,20 |

Таблица 4.

Учетный регистр в форме отчета по проводкам

|

Открытое акционерное общество "Гостиница Хакасия" |

||||||||

|

Отчет по проводкам за 2018 г. |

||||||||

|

Выводимые данные:БУ (данные бухгалтерского учета) |

||||||||

|

Отбор: |

Счет Дт В группе "69" И Счет Кт В группе "51" |

|||||||

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

|||

|

Счет |

сумма |

Счет |

сумма |

|||||

|

18.01. 2018 |

Списание с расчетного счета ГХ00-000034 от 18.01.2018 11:29:00 Страховые взносы на выплату страховой части трудовой пенсии. Регистрационный номер в ПФР 014-001-000054 по вх.д. 13 от 18.01.2018 |

Налог (взносы): начислено / уплачено |

ООО "КБЦА" (Расчетный) Внебюджетные фонды |

69.02.7 |

78 212,49 |

51 |

78 212,49 |

|

В данном случае проверяется общая сумма по выполненным платежам во внебюджетные фонды в целом за 2018 год в разрезе дат и платежных поручений в соответствии с бухгалтерской проводкой Дебет 69 «Расчеты по социальному страхованию» Кредит 51 «Расчетный счет»

2.3. Способы исправления ошибок

При оформлении записей в учетных регистрах могут быть допущены различного рода ошибки. Это может быть неправильная запись сумм операций, ошибочная корреспонденция счетов, неверный подсчет итогов и другие. Следует отметить, что ошибки в данных бухгалтерского учета приводят к искажению или сокрытию объектов налогообложения, что влечет за собой применение санкций по результатам проведения контролирующими органами проверки полноты и правильности расчетов с бюджетом по налогам и сборам. А все это ощутимо отражается на финансовом состоянии организации. В связи с этим в бухгалтерском учете существует ряд обязательных учетных процедур, позволяющих выявлять и исправлять допущенные ошибки.

Основным приемом выявления ошибок является повторная проверка (сверка) записей в регистре с суммами и другими показателями в первичных документах. Аналогично сверяются записи и итоги аналитических регистров с синтетическими. Соблюдение принципа двойной записи проверяют на основе сличения записей по дебету и кредиту синтетических и аналитических счетов в соответствии с проводками. Окончательно ошибки в двойной записи выявляют в оборотных ведомостях по всем синтетическим счетам (оборотном балансе), где должно быть обеспечено равенство дебетовых и кредитовых оборотов (итогов).

Поскольку регистры в своем большинстве имеют форму таблиц, содержащих записи сумм по нескольким строкам и нескольким графам (шахматная форма), то проверку частных итогов по строкам и графам следует осуществлять приемом «сверкой на уголок». Для этого суммируют частные итоги строк по последней итоговой графе и итоги граф по последней итоговой строке. Пересечение итоговой графы и итоговой строки, т. е. нижний правый угол таблицы, должно дать одну и ту же сумму.

Особенно эффективен этот прием в регистрах, имеющих более сложную математическую связь между показателями (итогами). Например, в расчетно-платежной ведомости – «начислено» минус «удержано» равно «к выдаче на руки»; в отчетах, накопительных (оборотных) ведомостях по движению материалов – показатель «начальный остаток» плюс «приход» минус «расход» равно «конечный остаток» и т. д.

Существуют и другие, более сложные приемы и способы выявления ошибок – сверка остатков (сальдо) при учете, например, материалов (сальдовый метод), «встречные», т. е. взаимные сверки расчетов между предприятиями, повторная обработка данных по другим (контрольным) программам при использовании для учета и аудита ПЭВМ и другие.

Следует отметить, что не всегда допускаются исправления ошибок в первичных документах. Внесение исправлений в кассовые и банковские документы не допускается. Если в названных документах имели место ошибки, документ подлежит полному переоформлению. Что касается иных первичных документов, то исправления могут вноситься, если исправление подтверждается подписями тех же лиц, которые подписали документы, с обязательной расшифровкой подписи, при этом должна быть указана дата внесения исправлений.

Обнаруженные в регистрах и документах ошибки должны, быть исправлены. Однако в настоящее время единая методика внесения исправлений и дополнений в данные бухгалтерского учета отсутствует. Выбор метода исправления ошибок зависит в основном от предпочтений организации, но можно выделить три общепризнанных способа их исправления:

- корректурный (от латинского слова «correktuira» – исправление, улучшение);

- дополнительной записи (проводки);

- отрицательной записи (проводки), или, как ее еще принято называть, «красное сторно» (от итальянского «storno» – перевод счета).

Корректурный способ применяется в случаях, когда ошибка не затрагивает корреспонденцию счетов и не отражается на итогах учетных записей. Ошибочный текст или сумма зачеркиваются одной чертой, чтобы можно было прочесть ранее написанное, и над зачеркнутым пишут правильный текст или сумму. Исправление ошибки в документах подтверждается подписями лиц, составивших документ, в учетных документах – подписями лиц, производящих исправление. Оговорка об исправлении выполняется на полях или в конце страницы и содержит слово «исправлено», правильный текст или сумму и дату исправления. Неоговоренные исправления в первичных документах и учетных регистрах бухгалтерского учета не допускаются.

Способ дополнительной записи (дополнительной проводки) используется для дополнения оборотов в текущем месяце (периоде) по операциям, относящимся к прошлым месяцам (периодам). При этом в регистрах бухгалтерского учета дополнительная информация отражается дополнительной записью, которая недостает до правильной, нужной суммы. Данный способ применяется в тех случаях, когда в счетных записях не нарушена правильность корреспонденции счетов, но допущена ошибка в результате преуменьшения суммы операции. Дополнительные записи (проводки) для исправления ошибок делаются в регистрах учета на основании специальных документов — справок бухгалтерии на исправление ошибок.

Способ «сторнировочной записи». Его использование было предложено в 1889 г. российским бухгалтером А.А.Беретти. Первоначально метод носил название «цветной провод», современное название –«красное сторно» – применяется, если ошибка обнаружена в учетных регистрах после представления бухгалтерского баланса. В этом случае корректурный способ недопустим, ибо данные представленного отчета не будут соответствовать данным бухгалтерского учета, где внесено исправление. В случае если операция отражена не на тех корреспондирующих счетах, применяют прием «красное сторно». Этот способ заключается в том, что неправильная запись повторяется красными чернилами. Это означает, что сумма, указанная красными чернилами, исключается из оборота. Затем записывают дополнительную проводку с правильной корреспонденцией счетов. При этом сумму проставляют обычными чернилами.

Помимо основных вышеназванных приемов при исправлении неправильных записей на счетах может применяться и такой прием, как метод обратных проводок (обратной записи). Суть его состоит в том, что для исправления ошибочной проводки делают запись с обратной корреспонденцией счетов. При использовании данного метода ошибочная запись устраняется путем составления «зеркальной записи». При этом неправильно указанные в корреспонденции счета меняются местами и неправильная запись таким образом аннулируется.

Однако этот способ слишком загромождает счета, и поэтому он в практике не применяется, предпочтение отдается методу сторнировочной записи.

Таким образом, в практике бухгалтерского учета получили широкое распространение только три способа (метода) исправления ошибок– корректурный, «красное сторно» и метод дополнительной записи.

После перенесения подсчитанных итогов из учетных регистров в Главную книгу никакие исправления не допускаются. На выявленную ошибку на данном этапе учетного процесса составляется бухгалтерская справка. В ней указывается допущенная ошибка и в соответствующем учетном регистре делается правильная запись, которая заверяется подписью исполнителя с указанием даты. Затем информация из данной справки отдельной строкой записывается в Главную книгу.

Выводы по второй главе.

- Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета.

- Записи в учетные регистры могут осуществляться:

- линейно-позиционным способом;

- шахматным способом.

- При автоматизированной форме учета используются стандартные отчеты регистров бухгалтерского учета, формируемые в программе автоматически на основании данных учета.

- Можно выделить три общепризнанных способа их исправления:

- корректурный (от латинского слова «correktuira» – исправление, улучшение);

- дополнительной записи (проводки);

- отрицательной записи (проводки), или, как ее еще принято называть, «красное сторно» (от итальянского «storno» – перевод счета).

Выбор метода исправления ошибок зависит в основном от предпочтений организации.

ЗАКЛЮЧЕНИЕ

Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров.В настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. Книги, карточки, журналы-ордера, ведомости, отдельные листы используются для учетной регистрации в различных комбинациях. Такая совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса определяет форму бухгалтерского учета.Однако независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение правила равенства итога оборотов по дебету и кредиту, так называемое «правило Мендеса» - золотое правило бухгалтерии: сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров.

Все имеющиеся регистры, как правило, делятся по трем признакам: назначение, обобщение данных, внешний вид.

Ведутся учетные регистры либо ручным способом, либо машинописным. С развитием автоматизации учета все большее распространение находят регистры в виде машинограмм. Однако необходимо указать, что при применении машинных носителей предприятие обязано за свой счет изготовлять копии этих регистров на бумажных носителях для других пользователей. С развитием видеотехники в бухучет начинаются внедряться регистры в виде видеограмм. Не исключено, что по мере развития техники мы будем сталкиваться с все новыми формами учетных регистров.

В заключении можно сказать, что в настоящее время практически на всех предприятиях ведётся автоматизированный учёт хозяйственных операций, что приводит к облегчению труда бухгалтеров, уменьшению трудозатрат при разнесении операций по счетам, сокращению человеческого фактора при совершении ошибок в ведении учёта, поэтому в работе подробнее остановились именно на этих формах учета. Кроме того автоматизированный учёт ведёт к высвобождению времени для более глубокого анализа хозяйственной деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Федеральный закон Российской Федерации от 06.12.2011 №402 в ред. от 26.07.2019 №247-ФЗ «О бухгалтерском учете»

Приказ Минфина России от 29.07.1998 №34н в ред. от 11.04.2018 №74н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности»

Приказ Минфина России от 06.10.2008 №106н в ред. от 28.04.2017 №69н Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

Письмо Минфина СССР от 08.03.1960 N 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства»

Приказ Минфина РФ от 21.12.1998 №64н «О типовых формах организации бухгалтерского учета для субъектов малого предпринимательства»

Минфин России Информация №ПЗ-3\2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»

- Справочный материал «Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений»\\ http://www.consultant.ru

- Агеева О.А., Шазматова Л.С. Бухгалтерский учет: учебник и практикум для среднего профессионального образования. - М.: Издательство Юрайт, 2018.-273с.\\biblij-jnlain.ru

- Богаченко В.М. Основы бухгалтерского учета: учебник.- Ростов н/Д: Феникс, 2013

- Дидух Ю. «Учетные регистры»\\https://ppt.ru/art/buh-uchet/registri

- Кондаков И.П. Бухгалтерский учет: учебное пособие.- М.: ИНФРА-М, 2014.-720с.

Поленова С.Н. Учетные регистры:виды, формы, порядок записей\\Бухгалтер и закон, №11(119), 2008, стр. 12-18

Учетные регистры: «Сущность, значение и виды»\\ https://www.klerk.ru

biblij-jnlain.ru\\ Юрайт Электронная библиотека

http://www.consultant.ru\\ Консультан плюс

Приложение 1.

Перечень учетных регистров бухгалтерского учета

|

№регистра |

Кредитуемый счет бухгалтерского учета |

|

Журнал-ордер № 1 |

50 «Касса» |

|

Журнал-ордер № 2 |

51 «Расчетные счета» |

|

Журнал-ордер № 3 |

55 «Специальные счета в банках» |

|

Журнал-ордер № 4 |

66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

|

Журнал-ордер № 6 |

60 «Расчеты с поставщиками и подрядчиками» |

|

Журнал-ордер № 7 |

71 «Расчеты с подотчетными лицами» |

|

Журнал-ордер № 8 |

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

|

Журнал-ордер № 10 |

20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

|

Журнал-ордер № 11 |

40 «Выпуск продукции (работ, услуг); 41 «Товары»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

|

Журнал-ордер № 12 |

86 «Целевое финансирование» |

|

Журнал-ордер № 13 |

01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

|

Журнал-ордер № 15 |

84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

|

Журнал-ордер № 16 |

07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

Приложение 2.

Перечень учетных регистров при упрощенной форме учета:

1.Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В1;

2.Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, –форма № В2;

3. Ведомость учета затрат на производство – форма № В3;

4. Ведомость учета денежных средств и фондов – форма № В4;

5. Ведомость учета расчетов и прочих операций –форма № В5;

6. Ведомость учета реализации – форма № В6 (оплата);

7. Ведомость учета расчетов и прочих операций – форма № В6 (отгрузка);

8. Ведомость учета расчетов с поставщиками –форма № В7;

9. Ведомость учета оплаты труда – форма № В8;

10. Ведомость (шахматная) –форма № В9.

Приложение 3.

|

Открытое акционерное общество "Гостиница Хакасия" |

||||||||

|

Оборотно-сальдовая ведомость по счету 69 за 2018 г. |

||||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

|||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||||

|

Виды платежей в бюджет (фонды) |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

69 |

377 284,25 |

2 722 718,06 |

2 515 274,99 |

169 841,18 |

||||

|

69.01 |

15 830,78 |

298 972,37 |

293 578,98 |

10 437,39 |

||||

|

Налог (взносы): начислено / уплачено |

15 830,78 |

240 100,17 |

234 706,78 |

10 437,39 |

||||

|

Расходы по страхованию (до 2017 г.) |

58 872,20 |

58 872,20 |

||||||

|

69.02 |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||||

|

69.02.7 |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||||

|

Налог (взносы): начислено / уплачено |

325 879,22 |

1 987 815,19 |

1 790 450,39 |

128 514,42 |

||||

|

69.03 |

34 231,82 |

419 498,77 |

415 058,94 |

29 791,99 |

||||

|

69.03.1 |

34 231,82 |

419 498,77 |

415 058,94 |

29 791,99 |

||||

|

Налог (взносы): начислено / уплачено |

34 231,82 |

419 498,77 |

415 058,94 |

29 791,99 |

||||

|

69.11 |

1 342,43 |

16 431,73 |

16 186,68 |

1 097,38 |

||||

|

Налог (взносы): начислено / уплачено |

1 342,43 |

16 431,73 |

16 186,68 |

1 097,38 |

||||

|

Итого |

|

377 284,25 |

2 722 718,06 |

2 515 274,99 |

|

169 841,18 |

||

Приложение 4.

|

Открытое акционерное общество "Гостиница Хакасия" |

||||

|

Анализ счета 69 за 2018 г. |

||||

|

Выволимые данные |

||||

|

Счет |

Кор. Счет |

Дебет |

Кредит |

|

|

69 |

Начальное сальдо |

377 284,25 |

||

|

69.01 |

Начальное сальдо |

15 830,78 |

||

|

20 |

145 981,36 |

|||

|

26 |

75 658,58 |

|||

|

51 |

79 174,40 |

|||

|

69 |

58 872,20 |

58 872,20 |

||

|

70 |

160 925,77 |

|||

|

91 |

3 306,00 |

|||

|

96 |

9 760,84 |

|||

|

|

|

Оборот |

298 972,37 |

293 578,98 |

|

|

|

Конечное сальдо |

|

10 437,39 |

|

69.02 |

Начальное сальдо |

325 879,22 |

||

|

69.02.7 |

Начальное сальдо |

325 879,22 |

||

|

20 |

1 117 361,12 |

|||

|

26 |

573 961,95 |

|||

|

51 |

1 987 815,19 |

|||

|

91 |

25 080,00 |

|||

|

96 |

74 047,32 |

|||

|

|

|

Оборот |

1 987 815,19 |

1 790 450,39 |

|

|

|

Конечное сальдо |

|

128 514,42 |

|

|

|

Оборот |

1 987 815,19 |

1 790 450,39 |

|

|

|

Конечное сальдо |

|

128 514,42 |

|

69.03 |

Начальное сальдо |

34 231,82 |

||

|

69.03.1 |

Начальное сальдо |

34 231,82 |

||

|

20 |

259 024,56 |

|||

|

26 |

133 054,79 |

|||

|

51 |

419 498,77 |

|||

|

91 |

5 814,00 |

|||

|

96 |

17 165,59 |

|||

|

|

|

Оборот |

419 498,77 |

415 058,94 |

|

|

|

Конечное сальдо |

|

29 791,99 |

|

|

|

Оборот |

419 498,77 |

415 058,94 |

|

|

|

Конечное сальдо |

|

29 791,99 |

|

69.11 |

Начальное сальдо |

1 342,43 |

||

|

20 |

10 067,72 |

|||

|

26 |

5 217,82 |

|||

|

51 |

16 431,73 |

|||

|

91 |

228,00 |

|||

|

96 |

673,14 |

|||

|

|

|

Оборот |

16 431,73 |

16 186,68 |

|

|

|

Конечное сальдо |

|

1 097,38 |

|

|

|

Оборот |

2 722 718,06 |

2 515 274,99 |

|

|

|

Конечное сальдо |

|

169 841,18 |

Приложение 5.

|

Свод начислений и удержаний по организации |

|

|

Период: 1 квартал 2018 г. |

|

|

Организация |

Сумма |

|

Раздел |

|

|

Вид расчета |

|

|

Организация : ОАО "Гостиница Хакасия" |

|

|

1. Начислено |

1 999 593,47 |

|

Дополнительный отпуск |

17 596,52 |

|

Оклад по дням |

543 303,98 |

|

Оклад по часам |

436 681,10 |

|

Доплата за работу в праздники и выходные |

29 834,99 |

|

Доплата за ночные часы |

28 721,80 |

|

Оплата больничных листов |

58 872,20 |

|

Оплата больничных листов за счет работодателя |

5 957,29 |

|

Оплата отпуска по календарным дням |

66 318,29 |

|

Районный коэффициент |

319 311,10 |

|

Северная надбавка |

307 963,60 |

|

Доплата за расширение зон обслуживания |

4 725,00 |

|

Совмещение суммой |

21 802,50 |

|

Сохраняемый заработок на время трудоустройства |

33 818,86 |

|

Компенсация отпуска при увольнении |

20 026,24 |

|

Оплата по договорам подряда |

410,00 |

|

Премия из фонда горничных |

99 250,00 |

|

МП по приказу |

5 000,00 |

|

2. Доходы в натуральной форме |

6 900,00 |

|

Аренда имущества |

6 900,00 |

|

3. Удержано |

247 174,05 |

|

НДФЛ исчисленный |

246 569,00 |

|

Прочие удержания |

605,05 |

|

4. Выплата |

1 728 213,45 |

|

Выплачено № ГХ000000001 |

288 959,00 |

|

Выплачено № ГХ000000002 |

13 550,53 |

|

Выплачено № ГХ000000003 |

25 000,00 |

|

Выплачено № ГХ000000004 |

211 000,00 |

|

Выплачено № ГХ000000005 |

9 510,00 |

|

Выплачено № ГХ000000006 |

327 939,43 |

|

Выплачено № ГХ000000007 |

15 369,00 |

|

Выплачено № ГХ000000008 |

5 500,00 |

|

Выплачено № ГХ000000009 |

6 063,30 |

|

Выплачено № ГХ000000010 |

231 954,42 |

|

Выплачено № ГХ000000011 |

25 000,00 |

|

Выплачено № ГХ000000012 |

5 000,00 |

|

Выплачено № ГХ000000013 |

271 913,00 |

|

Выплачено № ГХ000000014 |

16 374,00 |

|

Выплачено № ГХ000000015 |

16 909,43 |

|

Выплачено № ГХ000000016 |

201 000,00 |

|

Выплачено № ГХ000000017 |

25 000,00 |

|

Выплачено № ГХ000000018 |

3 673,34 |

|

Выплачено № ГХ000000021 |

19 002,00 |

|

Выплачено № ГХ000000022 |

9 496,00 |

|

5. Сальдо |

|

|

Долг за работниками на начало месяца |

67 440,03 |

|

Долг за организацией на начало месяца |

903 654,59 |

|

Долг за работниками на конец месяца |

68 337,03 |

|

Долг за организацией на конец месяца |

928 757,56 |

Приложение 6.

|

Открытое акционерное общество "Гостиница Хакасия" |

|||||||||

|

Отчет по проводкам за 2018 г. |

|||||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||||

|

Отбор: |

Счет Дт В группе "69" И Счет Кт В группе "51" |

||||||||

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

||||

|

Счет |

Счет |

||||||||

|

18.01. 2018 |

Списание с расчетного счета ГХ00-000034 от 18.01.2018 11:29:00 |

Налог (взносы): начислено / уплачено |

ООО "КБЦА" (Расчетный) |

69.02.7 |

78 212,49 |

51 |

78 212,49 |

||

|

09.02. 2018 |

Списание с расчетного счета ГХ00-000089 от 09.02.2018 11:50:56 |

Налог (взносы): начислено / уплачено |

ООО "КБЦА" (Расчетный) |

69.11 |

1 342,43 |

51 |

1 342,43 |

||

|

09.02. 2018 |

Списание с расчетного счета ГХ00-000101 от 09.02.2018 11:51:00 |

Налог (взносы): начислено / уплачено |

ООО "КБЦА" (Расчетный) |

69.01 |

15 830,78 |

51 |

15 830,78 |

||

|

22.02. 2018 |

Списание с расчетного счета ГХ00-000147 от 22.02.2018 23:59:59 |

Налог (взносы): начислено / уплачено |

ОТДЕЛЕНИЕ № 8602 СБЕРБАНКА РОССИИ (Расчетный) |

69.03.1 |

34 231,82 |

51 |

34 231,82 |

||

|

01.03 .2018 |

Списание с расчетного счета ГХ00-000165 от 01.03.2018 23:59:59 |

Налог (взносы): начислено / уплачено |

ОТДЕЛЕНИЕ № 8602 СБЕРБАНКА РОССИИ (Расчетный) |

69.02.7 |

90 000,00 |

51 |

90 000,00 |

||

- Проектирование организации (Организационная структура управления как составляющая системы менеджмента предприятия)

- Основы нотариата Статус нотариуса

- Нотариат в РФ (История возникновения и развития нотариальной деятельности)

- Выбор стиля руководства в организации (Методологические аспекты выбора стиля руководства в организации)

- Выбор стиля руководства в организации (Сущность и понятие лидерства, функции лидера)

- Особенности управления и требования к персоналу энергопердприятия (на примере Курской ТЭЦ - 1)

- Особенности управления организации в современных условиях и пути его совершенствования (Система и структура управления туристическим предприятием)

- Социально-психологический климат организации (Анализ понятия «социально-психологический климат» в отечественной психологии)

- Мотивация и её теории (Сущность и содержание мотивации труда)

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации (Организационно-экономическая характеристика ООО «Торговый дом Лабиринт»)

- «История развития менеджмента»

- Понятие и виды наследования (Общие положение наследственного права)