Учёт труда и заработной платы (Сущность и принципы организации оплаты труда на предприятии)

Содержание:

Введение

Персонал любой организации во многом определяет эффективность ее работы. В связи с чем, вопросы, которые связаны с системой оплаты труда, находятся на одном из первых мест. Зарплата является обязательным социально-экономическим фактором жизни любого экономического субъекта, ведущего хозяйственную деятельность.

В зависимости от сферы деятельности, фонд оплаты труда может занимать существенную долю в расходах организации. Это явно проявляется в тех организациях, деятельность которых связана с оказанием услуг, либо выполнением какого-либо вида работ.

Рассматривая зарплату персонала как элемент воздействия на него, с целью получения максимальных результатов от его труда, стоит отметить тот факт, что ее высокий уровень не всегда приводит к получению полной отдачи работников.

Формирование эффективной системы оплаты труда не может проводиться без четко построенной системы ее учета, за что отвечает бухгалтерия предприятия. Достоверное отражение на счетах учета заработной платы и затрат по ней, предоставляет информацию для анализа и последующих выводов об эффективности расчетов с персоналом.

Актуальность темы курсовой работы заключается в том, что в задачи руководителя входит разработка и применение той системы оплаты труда, которая эффективно будет стимулировать персонал на получение максимального результата от трудовой деятельности. При этом важным вопросом является сбалансированность расходов на персонал и полученного дохода от его труда.

Объектом исследования работы является организация ООО «Садко», осуществляющая свою деятельность в Санкт-Петербурге, оказывающая услуги связанные с управлением жилым многоквартирным фондом.

Предметом исследования курсовой работы является порядок организации и ведения бухгалтерского учета расчетов с персоналом по оплате труда и анализ оплаты труда в ООО «Садко»,

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы бухгалтерского учета и анализа оплаты труда организаций;

- проанализировать финансово-экономическое состояние организации;

- раскрыть организацию бухгалтерского учета расчетов по оплате труда на предприятии;

-раскрыть направления совершенствования бухгалтерского учета расчетов по оплате труды на предприятии;

Теоретической базой курсовой работы являются учебные материалы, законодательные и нормативные акты Российской Федерации в области регулирования отношений с персоналом и порядка учета оплаты его труда, методические указании по бухгалтерскому учету расчетов с персоналом, а также внутренние нормативные документы ООО «Садко».

Исходя из цели и задач курсовой работа имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложения.

Глава 1. Теоретические основы бухгалтерского учета и анализа оплаты труда организаций

1.1 Сущность и принципы организации оплаты труда на предприятии

В условиях перехода к рыночным взаимоотношениям, когда особую значимость приобретает стимулирование труда - комплекс нравственных и материальных стимулов, формирующих у сотрудников интерес в результативности труда, для решения задачи увеличения финансовой эффективности производства, конкурентоспособности издаваемой продукции существенную роль занимает система оплаты работы. Таким образом, сформировалась экономическая обстановка в стране, что именно заработная плата стимулирует сотрудника трудиться, считается той причиной, которая приводит человека на его рабочее место.

Один из основных факторов, который влияет на эффективность труда, а значит и на итог хозяйственной деятельности в целом, считается оплатой труда.

В ТК РФ дается следующее определении заработной платы: «...заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)»[1].

В свою очередь, автор Соловьева Н.А.. имеет иное определение оплаты труда и считает, что это «основной источник дохода и поддержания уровня жизни, средство обеспечения воспроизводства рабочей силы»[2].

В ходе развития многоуровневой экономики принципиально изменяется финансовая сущность и суть оплаты труда. Заработная плата из доли сотрудника в национальном доходе преобразуется в расходы на воспроизводство рабочей силы, как сложную часть издержек производства, гарантированные с одной стороны государством, а с другой - заработками компании. Из-за этого, рыночная модель оплаты труда, базируется в установлении заработной платы как стоимости специфического продукта, создаваемого на основе устанавливаемого минимума зарплаты, с учетом объективной оценки предложения и спроса на рабочую силу, сложности труда, а так же квалификацию сотрудника.

Организация оплаты труда должна быть сформирована на основе таких принципах, как:

1. Комбинация централизованного регулирования заработной платы с самодостаточностью компаний;

2. Государство обязано определять единые условия оплаты труда и корректировать величину заработной платы, удерживая самостоятельность компаний по организации оплаты труда;

3. Увеличение «реальной заработной платы» сотрудников, т.е. преобладание темпов роста номинальной заработной платы над инфляцией; комбинация заинтересованностей группы с персональными увлечениями; распределение заработной платы должно производиться в зависимости от качества и количества проделанной работы;

4. Разделение заработной платы в зависимости от уровня труда, квалификации сотрудника исполняется на основе тарифной системы, которая содержит в себе тарифно-квалификационный справочник, тарифные сетки (для сотрудников), а так же схемы должностных окладов (служащих, специалистов и рабочих);

5. Тарифные ставки и областные коэффициенты к заработной плате; формирование материальной заинтересованности в улучшении окончательного результата работы[3].

Формирование прямой взаимосвязи заработной платы с итоговым результатам производства считается наиболее важной предпосылкой усиления действенности оплаты труда; опережающие темпы увеличения производительности труда по сравнению с увеличением его оплаты.

В случае если заработная плата будет увеличиваться стремительнее или так же как производительность труда, ресурсные накопления фонда будут ниже необходимых объемов, из-за чего понизятся темпы расширенного воспроизводства и будут устранены условия для последующего возрастания заработной платы.

Так же, Касьянова Г. Ю. считает, что в условии формирования рыночных отношений, именно оплата труда является стимулом для работы сотрудников. Без нее, работа была бы менее эффективной и результативной.

С системой заработной платы на производстве вне зависимости от форм собственности и типов работы связано с решением двух задач:

1. Обеспечение оплаты труда каждому рабочему в соответствии с итогами его работы и целой рабочей силы на рынке труда;

2. Обеспечение работодателем такого результата, позволявший бы ему компенсировать расходы и приобрести доход[4].

Таким образом, через организацию заработной платы добивается необходимое компромиссное решение между увлечениями работника и работодателя, который способствует формированию взаимоотношений социального партнерства среди двух движущих сил рыночной экономики.

Размер оплаты труда находится в зависимости от трудностей и условий выполняемой работы, профессионально-деловых свойств и качеств сотрудника, итогов его работы и хозяйственной деятельности компании.

В основу организации оплаты труда положены последующие ключевые основы:

1. Реализация оплаты труда в зависимости от качества и количества работы; разделение заработной платы в зависимости от квалификации работника, условий работы и отраслевой принадлежности компании; регулярное увеличение реальной зарплаты, т.е. превышение темпов роста номинальной заработной платы над инфляцией; превышение темпов роста производительности труда над темпами роста средней заработной платы;

2. Предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда. Оплата труда гарантирует нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция)[5]

Рассматривая законодательство Российской Федерации, следует обратить внимание на то, что государство предоставляет предприятиям право самостоятельно выбирать и устанавливать системы оплаты труда, которые являются наиболее подходящие в конкретных условиях работы. В коллективном договоре фиксируются формы, виды, системы оплаты заработной платы, размеры тарифных ставок, окладов, и другие акты издаваемых в организациях.

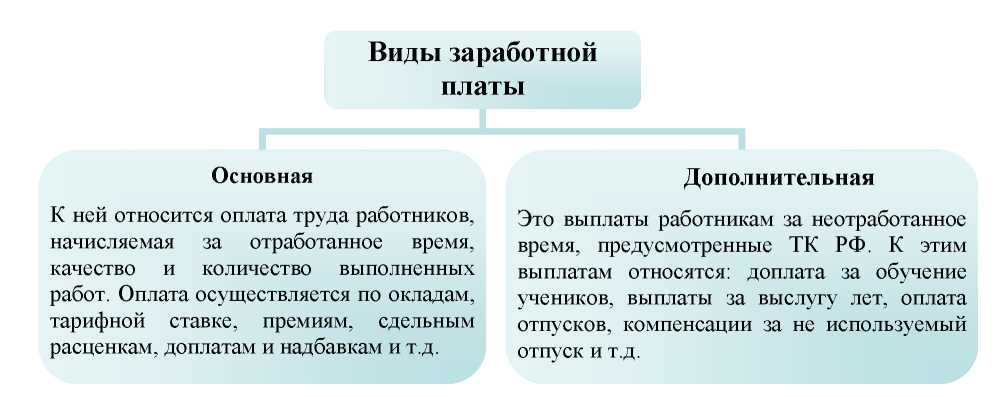

На рисунке 1 показаны виды заработной платы.

Рисунок 1. Виды заработной платы

На данном рисунке рассмотрены два вида оплаты труда: основная и дополнительная. Основная представляет собой оплату труда работников за отработанное время, а дополнительная — выплаты за неотработанное время (доплаты за обучение учеников, оплата отпусков, за дополнительные часы работы и т.д.). Наиболее распространенными видами оплаты труда, в рассмотренном основном виде, является оплата, осуществляемая по тарифной ставке и окладом.

Ставка и оклад представляют собой установленный законодательством минимальный размер оплаты труда, ниже которого работодатель выплатить не может. В зависимости от сферы деятельности предприятия, зависит и вид осуществляемой оплаты, так для сельскохозяйственных, промышленных и строительных предприятий характерна оплата по тарифной ставке, причиной этому послужила возможность сравнивать выполненную работу с установленными нормами, а оклад — для лиц, занятых в иных сферах экономики. Что касается дополнительного вида заработной платы, то следует отметить, что главной отличительной чертой различия основной заработной платы от дополнительной является то, что она зачисляется не за отработанное время, которое находился рабочий на предприятии, а за трудовые успехи, изобретательность и за работу сверх норм.

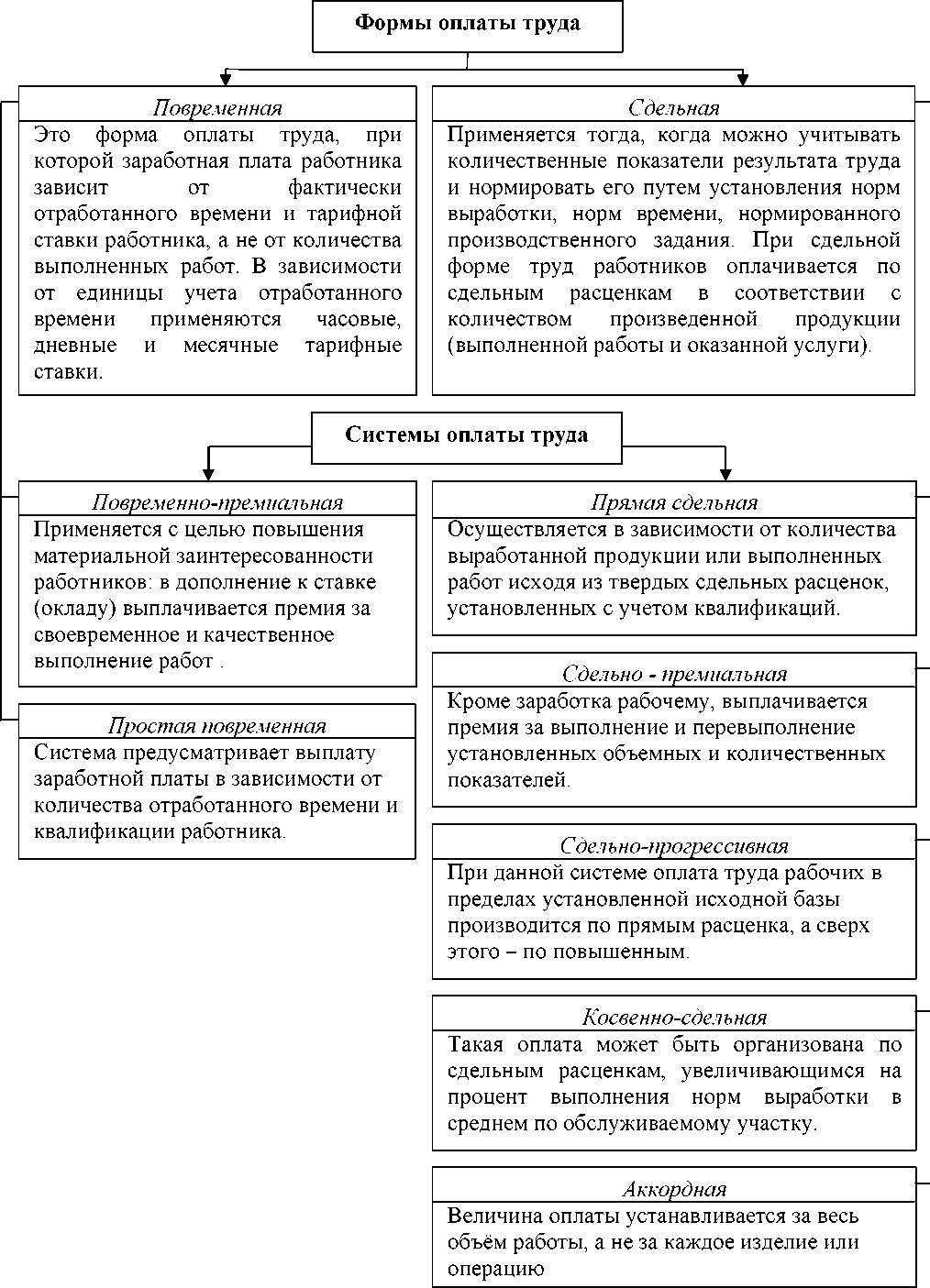

На основании ТК РФ изображены формы оплаты труда, представленные на рисунке 2.

Рисунок 2. Формы и системы оплаты труда

Выделяют две формы оплаты заработной платы: повременную и сдельную. Отличительными особенностями данных форм оплаты состоит в том, что оплата в повременной форме осуществляется по тарифным ставкам и фактически отработанному времени, а в сдельной форме от количества произведенной продукции.

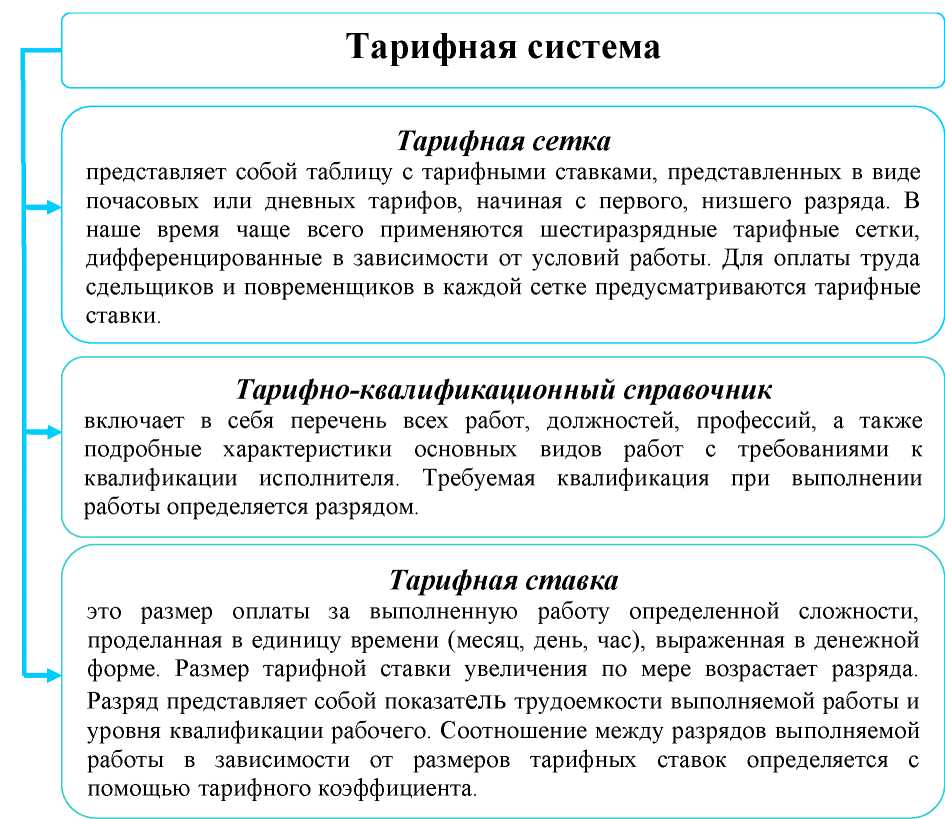

В современных условиях хозяйствования существует две системы оплаты труда: тарифная и бестарифная. Наиболее популярной на многих предприятиях получила тарифная система оплаты труда. Система представляет собой совокупность нормативов, с помощью которых регулируется оплата труда различных категорий и групп работников в зависимости от: вида производимых услуг или продуктов в организации, условия и сложность выполнения работ, важна также квалификация работающего персонала. Элементы тарифной системы представлены на рисунке 3.

Рисунок 3. Элементы тарифной системы

Рассмотрев тарифную систему, можно утверждать, что она состоит из трех основных элементов: тарифной сетки, тарифно-квалификационного справочника и тарифной ставки. По данному определению на рисунке следует, что под тарифной сеткой понимается совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный разряд характеризует уровень квалификации работника и сложность труда. На предприятии размер тарифного коэффициента и количество тарифных разрядов определяется предприятием самостоятельно с учетом числа численности занятых квалификационных групп и специфики деятельности.

На основании рассмотренного выше материала можно отметить следующее: структура заработной платы персонала зависит от системы оплаты труда, используемой в современных условиях хозяйствования. В то же время, выбор форм и систем оплаты труда основывается на таких факторах как ресурсы, находящиеся в распоряжении работника и материальный интерес работника для повышения экономической эффективности хозяйствующих субъектов. Определение и применение конкретной формы и системы оплаты для соответствующих условий играет важную роль в мотивации персонала, финансовой и экономической деятельности хозяйствующего субъекта.

1.2 Бухгалтерский учет оплаты труда: нормативно-правовое регулирование, синтетический и аналитический учет

Бухгалтерам, для правильного учета труда и расчетов по заработной плате в России приходится использовать в процессе работы большое количество нормативных и законодательных документов.

Рассмотрим нормативные документы, регулирующие учет расчетов с персоналом по оплате труда в РФ.

1 уровень регулирования:

- Федеральный закон РФ «О бухгалтерском учете» N 402-ФЗ "О бухгалтерском учете"[6].

Утвержден указом президента Российской Федерации от 06.12.2011 . Он устанавливает единые, правовые, методологические основы учета расчетов с персоналом по оплате труда на территории РФ. Закон определяет сущность учета расчетов с персоналом, задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения учета;

-Трудовой кодекс РФ. Принят Государственной Думой 21.12.2001г. № 197-ФЗ (ред. от 03.07.2016. Устанавливает государственные гарантии трудовых прав и свобод граждан, защищает права и интересы работников и работодателей;

- Налоговый кодекс РФ (часть I). Он принят Государственной Думой 16.07.1998 г. Его основная функция регулирование отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения;

- Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» №922; Утверждено Постановлением Правительства Российской Федерации 24.12.2007 г. Устанавливает особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ;

- Постановление Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»[7]. Этот документ регулирует порядок расчета и удержания алиментов, направленных на содержание несовершеннолетних;

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 03.07.2016) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Функции данного документа заключаются в регулировании правоотношений в системе обязательного социального страхования в случае наступления временной нетрудоспособности.

2 уровень регулирования:

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», который регламентирует построение учета оплаты труда в составе затрат хозяйствующего субъекта[8];

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации», который регламентирует порядок отражения движения и остатков по счетам учета расчетов с персоналом в составе бухгалтерской отчетности.

3 уровень регулирования:

- Приказом Минфина РФ от 31.10.2000 «Перечень видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей» № 94н (ред. от 08.11.2010);

- «План счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» Утвержден приказом Министерства Финансов Российской Федерации № 174н от 16.12.2010г. На основе Плана счетов и инструкции по его применению организация разрабатывает рабочий план счетов, который содержит полный перечень синтетических счетов, необходимых для бухгалтерского учета. Субсчета, предусмотренные Планом счетов, используются исходя из требований управления организацией. Организация может уточнять субсчета, исключать, объединять их, а так же вводить дополнительные.

4 уровень регулирования:

- Рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. В учетной политике раскрывается информация о формах первичных учетных документов, документы внутренней бухгалтерской отчетности; способы оценки; правила документооборота и технология обработки учетной информации; порядок контроля, за хозяйственными операциями[9].

Бухгалтерский учет оплаты труда в Российской Федерации осуществляется с помощью аналитического и синтетического учета расчетов оплаты труда

В бухгалтерском учете для обобщения информации о расчетах с работником организации по оплате труда предназначен счет 70 «расчеты с персоналом по оплате труда».

Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации.

Операции, связанные с оплатой труда, оформляются необходимыми первичными документами и передаются в бухгалтерию. К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физических лиц, расчетно-платежные ведомости и др.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации.

Для расчета суммы заработной платы, подлежащую выдаче работнику, нужно определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Все расчеты ведутся в лицевых счетах работников, а

далее результаты переносятся в расчетно-платежную ведомость и в налоговую карточку.

В расчетно-платежную ведомость вносят суммы начисленной заработной платы по ее видам, суммы удержаний по их видам и суммы к выдаче. Для каждого работника в ведомости отводится одна сторона. Расчетно-платежная ведомость является не только регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа.

В организациях вместо расчетно-платежных ведомостей могут применяться отдельно расчетные ведомости и платежные ведомости. В расчетной ведомости содержатся все данные для расчета сумм заработной платы, которые подлежат начислению работникам. Платежную ведомость используют только для выплаты заработной платы. В ней указывают фамилию и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы или ее депонировании.

Выдачу аванса за первую половину месяца оформляют платежной ведомостью. Сумму аванса обычно определяют из расчета 50% заработка по тарифным ставкам или окладам с учетом отработанных дней.

Заработную плату из кассы выдают в течение трех дней. По истечении этого срока кассир против фамилии работников, которые не получили заработную плату, делает отметку «депонировано» и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы заработной платы,которые не выплаченны в срок по истечении трех дней сдаются в банк на расчетный счет.

На практике расчетно-платежные ведомости выполняют несколько функций: расчетного документа; платежного документа; регистра аналитического учета расчетов с работниками по заработной плате. Они выполняют свои функции в течение только одного месяца. В организациях на каждого работника открывают лицевые счета, на лицевой стороне которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы и т.д.), а на обратной стороне - все виды зачислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период[10].

Синтетический учет затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников предприятия по оплате труда.

Для учета расчетов с работниками организации Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, предусмотрено открытие и ведение синтетического счета 70 "Расчеты с персоналом по оплате труда", на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

- по оплате труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников (в том числе прочих

доходов и расходов). Проводки по данному счету оформляются на сумму основной и дополнительной заработной платы соответственно рабочих основного производства; рабочих вспомогательных производств; работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; работников, занятых в обслуживающих производствах и хозяйствах; на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов); на сумму заработной платы работников, занятых в деятельности, не связанной с обычными видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду);

- по выплате пособий - в корреспонденции со счетом учета расчетов с внебюджетными фондами 69 «Расчеты по социальному страхованию обеспечению»;

- по оплате отпускных и вознаграждения за выслугу лет - в корреспонденции со счетом 96 "Резервы предстоящих расходов" и т.д.

Счет 70 дебетуется в корреспонденции со счетами учета наличных и безналичных средств - в зависимости от того, в какой форме производятся расчеты с работниками.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по депонированным суммам").

Аналитический учет по счету 70 ведется по каждому работнику организации.

Поэтому основными бухгалтерскими проводками по учету сумм оплаты труда являются следующие:

Дебет 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" Кредит 70 - на сумму основной и дополнительной заработной платы соответственно рабочих основного производства; рабочих вспомогательных производств; работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; работников, занятых в обслуживающих производствах и хозяйствах;

Дебет других счетов издержек (28,44,45,91 и др.) Кредит 70 (на всю сумму начисленной оплаты труда);

Дебет 44 "Расходы на продажу" Кредит 70 - на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов);

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают по Дебету счетов 07,08,10,11,15 и Кредиту счета 70;

Дебет 69 "Расчеты по социальному страхованию и обеспечению" Кредит 70 - на сумму начисленных пособий по социальному страхованию, пенсий и других аналогичных сумм;

Дебет 20,23,25 и др. счетов издержек производства и обращения Кредит 70 - на сумму пособия по временной нетрудоспособности вследствие травмы или заболевания, выплачиваемые за первые два дня временной нетрудоспособности за счет работодателя;

Дебет 84,86,91 Кредит 70 - на сумму заработной платы работников, занятых в деятельности, не связанной с обычными видами деятельности, начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования (например, занятых обслуживанием объектов основных средств, переданных в аренду);

Дебет 96 Кредит 70 - на суммы оплаты труда, начисленные за счет ранее созданного резерва (например, отпускные, вознаграждение за выслугу лет и т.д.);

Дебет 99 "Прибыли и убытки" Кредит 70 - на сумму заработной платы, начисленной работникам, занятым ликвидацией последствий чрезвычайных обстоятельств;

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют бухгалтерской записью Дебет счета 84 "Нераспределенная прибыль (непокрытый убыток) " Кредит 70 "Расчеты с персоналом по оплате труда"[11].

При натуральной форме оплаты труда, т.е. выдачи работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Дебет счета 20,23,25 Кредит счета 70 - на сумму начисленной заработной платы;

Дебет счета 70 Кредит счета 90,91 - на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог;

Дебет счета 90,91 Кредит счета 43,41,10 - на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты.

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 70 "Расчеты с персоналом по оплате труда"

Дебет 70 Кредит 50 "Касса" - на сумму произведенных выплат;

Дебет 70 Кредит 68 "Расчеты по налогам и сборам" - на сумму налога на доходы физических лиц, удержанного с работника;

Дебет 70 Кредит 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба", - на сумму произведенных удержаний в возмещение материального ущерба или в счет задолженности по выданному займу;

Дебет 70 Кредит 94 "Недостачи и потери от порчи ценностей" - на сумму материального ущерба по недостачам, отнесенного на счет виновных лиц (без зачисления сумм ущерба на счет 73).

Не полученная в срок заработная плата оформляется следующими проводками:

Дебет счет 70 Кредит счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным сумма".

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. Данную операцию оформляют проводками:

Дебет счета 51 "Расчетные счета" Кредит счета 50 "Касса".

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра невыданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год. Последующую выплату депонированной заработной платы осуществляют уже по расходному кассовому ордеру и отражают по Дебету счета 76 и Кредиту счета 50.

Кроме синтетического учета по счету 70 "Расчеты с персоналом по оплате труда" ведется и аналитический учет, как выше отмечено, аналитический учет отражает детальные данные по каждому виду обязательств. Для этого к счету 70 "Расчеты с персоналом по оплате труда" открываются отдельные аналитические счета, а именно счета имеют в своем наименовании фамилии сотрудников организации.

Глава 2. Бухгалтерский учет и анализ оплаты труда на предприятии ООО «Садко»

2.1 Финансово-экономическая характеристика предприятия

Сферой деятельности ООО «Садко» является управление жилым многоквартирным фондом. Дата государственной регистрации: 04.11.2004 г. в налоговом органе по месту нахождения Межрайонной ИФНС России № 15 по Санкт-Петербургу.

ООО «Садко» зарегистрировано по адресу: 194017, Санкт-Петербург, пр. Ярославский, д. 33.

Генеральным Директором ООО «Садко» является Носова Мальвина Юрьевна.

Основной вид экономической деятельности по ОКВЭД ООО «Садко» 70.32.1 - Управление эксплуатацией жилого фонда.

Сюда включается так же:

- деятельность по надзору за состоянием и эксплуатацией жилого фонда;

- деятельность учреждений по сбору арендной платы за эксплуатацию жилого фонда.

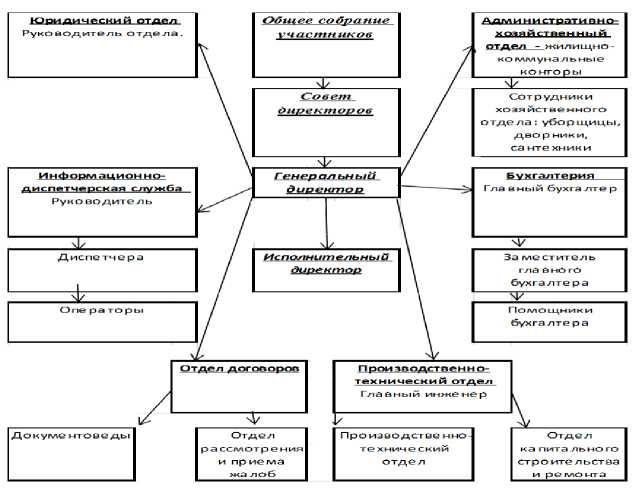

Организационная структура предприятия - это состав, соподчиненность, связь и распространение работ по подразделениям и органам управления.

Организационная структура ООО «Садко» является линейной. Линейная структура состоит в том, что у каждого подразделения есть руководитель, объединивший в своих руках все функции правления и осуществляющий единоличное руководство подчиненными ему работниками. Решения руководителя передаются сверху вниз по звеньям подразделения. Руководитель подразделения в свою очередь, подчиняется генеральному директору.

Организационная структура ООО «Садко» представлена на рисунке 4.

Рисунок 4.Организационная структура

Права, компетенция и последовательность деятельности органов управления ООО «Садко» определяются законодательством Российской Федерации и уставом общества с ограниченной ответственностью. ООО «Садко» имеет следующие органы управления:

- общее собрание участников общества;

- совет директоров (наблюдательный совет) общества.

Руководящим органом ООО «Садко» является совет директоров (наблюдательный совет), образование которого предусмотрено уставом.

Для проведения анализа основных финансовых результатов и технико-экономических показателей возьмем данные из Бухгалтерского баланса, Отчета о финансовых результатах за 2015- 2017 годы и представим их в виде сводных таблиц. Технико-экономические показатели отражают финансовое состояние организации на момент составления отчетности, а финансовые показатели характеризуют результаты деятельности общества. Каждый показатель характеризует одно из направлений его внутренней или внешней деятельности.

В таблице 1 представлены основные финансовые показатели деятельности ООО «Садко».

Таблица 1

Основные финансовые результаты деятельности ООО «Садко», тыс. руб.

|

Показатели |

Обозначение |

Фактическое значение |

||||

|

2015г. |

2016г. |

2017г. |

||||

|

Абсолютная величина |

Абсолютная величина |

Темп роста, % |

Абсолютная величина |

Темп роста, % |

||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

В |

479725 |

468324 |

97,62 |

535176 |

114,27 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

С |

(464429) |

(453861) |

97,72 |

(516016) |

113,69 |

|

Валовая прибыль |

ВП= ВС |

15296 |

14463 |

94,55 |

19160 |

132,48 |

|

Коммерческие расходы |

КР |

- |

- |

- |

- |

- |

|

У правленческие расходы |

УР |

(41470) |

(41125) |

99,17 |

(46210) |

112,36 |

|

Прибыль(убыток) от продаж |

ПП=ВП- -КР-УР |

(26174) |

(26662) |

101,86 |

(27050) |

101,46 |

|

Сальдо прочих доходов и расходов |

25981 |

25762 |

99,16 |

26649 |

103,44 |

|

|

Прибыль (убыток) до налогообложения |

ПН |

201 |

15 |

7,46 |

290 |

1933,33 |

|

Отложенные налоговые активы |

- |

48 |

415 |

864,58 |

203 |

48,92 |

|

Отложенные налоговые обязательства |

||||||

|

Текущий налог на прибыль |

- |

(531) |

(738) |

138,98 |

(319) |

43,22 |

|

Чистая прибыль (убыток) отчетного периода |

ЧП |

(287) |

(359) |

125,09 |

(238) |

66,3 |

Выручка ООО «Садко» с каждый годом увеличивается, это связано с ростом тарифов на МОП (места общего пользования). Таким образом, в 2017 по сравнению с 2016 годом выручка выросла на 14.27 процентов или же, выросла на 66852 тысяч рублей. Валовая прибыль также имеет заметный рост. В результате в 2017 году, валовая прибыль стала равной 19160 тысяч рублей, она выросла на 4697 тысяч рублей или на 32.48процентов по сравнению с 2016 годом.

Убыток от продаж в 2017 году имеет тенденцию к увеличению из-за увеличения себестоимости продаж на 13.69 процентов. Управленческие расходы сильно увеличились в 2017 г. в связи с тем, что арендаторы не оплачивают арендную плату за помещения общехозяйственного назначения. Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения по сравнению с 2016 г. на 12.36 процентов на 5085 тысяч рублей. Прибыль (убыток) до налогообложения очень сильно увеличилась на 1833,33 процентов . Это связано с увеличением количества обслуживаемых домов и ростом тарифов на оплату ЖКХ.

Анализ финансовых показателей необходим для того, чтобы понимать, насколько организация финансово устойчива. Анализ финансовой устойчивости дает представление о текущем финансовом положении общества и позволяет оценить риски, связанные с его деятельностью. Проанализируем показатели финансовой устойчивости предприятия, которые характеризуют долгосрочные перспективы развития общества.

2.2. Организация бухгалтерского учета расчетов по оплате труда на предприятии

Бухгалтерский учет в ООО «Садко» осуществляется бухгалтерией, как самостоятельным структурным подразделением (службой), возглавляемым Главным бухгалтером. В структуру подразделения кроме Главного бухгалтера входят:

- заместитель главного бухгалтера (один человек);

- бухгалтер-расчетчик (один человек), производящий расчеты начисления по заработной плате, согласно табелям учета рабочего времени и окладам, соответствующим штатному расписанию;

- бухгалтер квартирной группы (6 человек), производящий начисление платежей от собственников и нанимателей, жилых и нежилых помещений, анализ работы с должниками.

Бухгалтерия выполняет учет финансово - хозяйственной деятельности ООО «Садко» и контроль над экономным применением материальных, трудовых и финансовых ресурсов, а также контроль над сохранностью имущества Общества.

Бухгалтерский учет в организации ведется с применением программного продукта «1С:Бухгалтерия 8.3». Программа «1С Бухгалтерия» является базовым элементом для работы бухгалтера. Заносить первичные документы можно, как и в саму программу, так и загружать данные в неё из других программ, например, таких как «1С Управление торговлей 8.3» или «1С: Зарплата и управление персоналом 8.3», а также «Торговля и склад 8.3» и «Зарплата и кадры 8.3». С помощью «Бухгалтерии 1С» можно формировать бухгалтерские и налоговые отчетности. Программа настраивается под конкретные потребности пользователей.

В эту версию пользователь имеет возможность настраивать те проводки, которые будут формироваться при вводе первичных документов, и изменять их в процессе регистрации хозяйственной операции. Пользователи сами могут составлять соответствующие печатные формы первичных документов, для их последующего оформления в соответствии с законодательством. В «1С» также есть возможность напрямую зарегистрировать любую проводку по счетам в ручном режиме, с оформлением бухгалтерской справки. В программе имеются все типовые формы первичных документов. Все хозяйственные операции оформляются на основании первичных учетных документов, составленных в соответствии законодательством РФ.

В ООО « Садко» применяется повременно- премиальная система оплаты труда. Это значит, что заработная плата сотрудника рассчитывается по фиксированной месячной ставке или окладу плюс премия.

Различное количество рабочих дней в каждом месяце не влияет на размер заработной платы при данной системе оплаты труда. Однако, если количество действительно отработанных сотрудником дней меньше, чем число рабочих дней, которые ему необходимо отработать, то заработная плата рассчитывается исходя из размера дневного заработка и количества фактически отработанных дней.

Премия в ООО «Садко» равна размеру оклада по фактически отработанным дням, в 100 процентном объёме. Существуют разовые премии.

В состав фонда заработной платы включаются начисленные организациями суммы оплаты труда в денежной и натуральной формах. В частности: за отработанное время, компенсационные выплаты (в зависимости от режима работы и условий труда), стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также плата за питание, жилье, топливо, носящая систематический характер.

В состав выплат социального характера включаются выплаты, связанные с данными работникам социальными льготами:

- на лечение;

- отдых;

- проезд;

- трудоустройство (без пособий из государственных социальных внебюджетных фондов).

К расходам, не учитываемым в фонде заработной платы и выплатах социального характера, относятся:

1. Единый социальный налог (взносы), взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

2. Взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования работников (договорам о добровольном пенсионном обеспечении).

3. Государственные пособия работникам, имеющим детей, за счет бюджетных средств.

4. Пособия и другие выплаты за счет средств государственных социальных внебюджетных фондов. В частности: пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, оплата санаторно-курортного лечения, отдыха работников и их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и т.п.

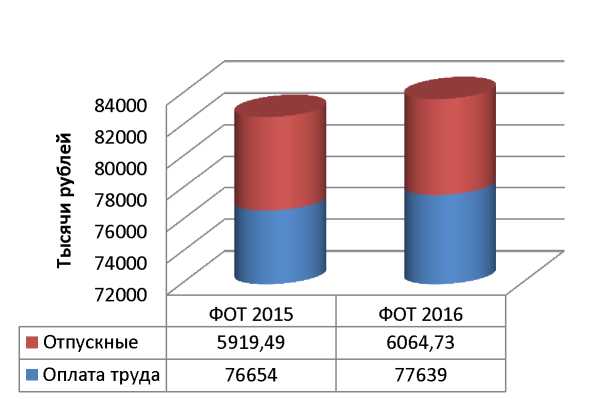

В организации ООО «Садко» фонд заработной платы за 2016 год составил сумму в размере 82718,49тыс. руб. Эта сумма сложилась из счета 70 - расчеты с персоналом по оплате труда, в сумме 76654 рублей и счета 96 «Резерв предстоящих расходов» в части резерва отпусков суммой 5919,49тыс. руб.

В 2017 году фонд заработной платы увеличился на 1129,93 тыс. руб. и составил уже сумму в размере 83557,73 тыс. руб., которая сложилась из 70 счета в размере 77639 тыс. руб. и резерва отпусков 6064,73тыс. руб. Данное увеличение фонда заработной платы обусловлено ростом численности сотрудников на 4 человека.

Динамику роста фонда заработной платы за 2016 и 2017 год отразим на рисунке 5.

Рисунок 5. Фонд заработной платы в динамике за 2016 и 2017 годы

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету налог на доходы физических лиц, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов день перевода денежных средств на банковские карточки сотрудников.

Приведем в таблице 3 проводки по начислению и оплате труда в ООО «Садко» за месяц январь 2017 года.

Таблица 3

Проводки по начислению и оплате труда, тыс. руб.

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Начислена заработная плата административно - управленческому персоналу |

26 |

70 |

1880,78 |

|

Начислена заработная плата рабочим основного производства |

20 |

70 |

4589,11 |

|

Начислены взносы в фонды социального страхования |

26 |

69 |

551,36 |

|

Начислены взносы в фонды социального страхования |

20 |

69 |

1322,82 |

|

Перечисление сумм начисленной заработной платы на счета работников в банках на основании выписки банка. |

70 |

51 |

5628,8 |

|

Удержание налога на доходы физических лиц. |

70 |

68 |

841,09 |

Приведем пример расчета заработной платы на примере Эберт Виктории Юрьевны, бухгалтера квартирной группы. Она отработала месяц март, в котором 22 рабочих дня. Фактически она отработала 22 дня. Оклад составляет 13500 рублей.

где A - оклад за отработанное время, руб., B - оклад, C - количество отработанных дней, D - количество рабочих дней в месяце.

13500 * 22/22 =13500 рублей сумма заработной платы.

За январь была начислена месячная премия в размере 100 процентов от оклада- 13500, и разовая премия в размере 3500 рублей.

Рассчитаем общую начисленную сумму заработной платы: 13500 + 13500 + 3500 = 30500 рублей

Далее вычислим НДФЛ из общей суммы начисленной заработной платы:

где E - начисленная заработная плата, F - вычеты, G - ставка НДФЛ (13 процентов). Рассчитаем НДФЛ: (30500-0)*13/100=3965 рублей.

Затем рассчитаем заработную плату, выплачиваемую работнику: 30500-3965=26535 рублей.

За месяц март работник получит заработную плату в размере 26535 рублей.

2.3. Направления совершенствования бухгалтерского учета расчетов по оплате труды на предприятии

Однако, в организации бухгалтерского учета труда и заработной платы на предприятии выявлены следующие недостатки:

-в анализируемой организации отсутствует график документооборота;

-в бухгалтерском учете предприятия встречаются ошибки, связанные с расчетом пособий по временной нетрудоспособности, отпускных и средней заработной платы;

-заработная плата выплачивается через кассу предприятия, в связи с чем, на предприятии имеется дополнительный объем кассовых операций (необходимость депонировать неполученную заработную плату), а так же расходы по банковскому обслуживанию.

Первичные документы поступают в бухгалтерию с опозданием, следовательно, бухгалтер не успевает быстро оперативно обрабатывать их, а это означает, что происходит задержка выплаты заработной платы, что уменьшает эффективность работы работников, также уровень учётной политики, которая применяется в организации, характеризуется как неудовлетворительный. В ней не отображены изменения в законодательстве.

В целях устранения недостатков и совершенствования учёта за расчётов с персоналом по оплате труда можно порекомендовать:

1) создать план документации и документооборота.

Все эти данные оказывают значительное воздействие на организацию и построение учетного процесса, а так же на выбор рабочего плана счетов, иных организационных, методических и технических аспектов бухгалтерского учёта

при разработке и утверждении учётной политики предприятии.

В плане документации перечисляют документы, которые необходимы для организации учёта хозяйственных операций и оформляют расчёт нужд в бланках, также в плане определяют перечень документов, формы которых создаются самостоятельно. Далее создается график документооборота.

При создании графика должны быть соблюдены следующие требования:

- первичные учетные документы, которые принимаются бухгалтерией, должны иметь все необходимые реквизиты;

- при приемке документов нужно проверять точность и правильность арифметических вычислений;

- все без исключения корректировки в документах должны быть заверены подписями лиц, ответственных за их формирование с указанием даты корректировки.

Целесообразная организация документооборота, стимулирует сроки формирования бухгалтерской финансовой отчетности, увеличивает своевременность бухгалтерского учета, которая необходима при управлении организацией, и такого графика документооборота в организации нет. Можно предложить вести учет, согласно разработанному графику документооборота.

2) Предприятию ООО «Садко» необходимо разработать собственные формы регистров бухгалтерского учета адаптированные для данного предприятия, а именно:

- регистр учета стандартных налоговых вычетов и расчета заработной платы и НДФЛ;

- регистр расчета пособий в связи с материнством;

- регистр расчета очередных отпусков;

- регистр расчета пособия по уходу за ребенком в возрасте до полутора лет. Применение регистра расчета заработной платы и налога на доходы физических лиц позволяют вести учет документов, подтверждающих точность расчетов налоговых вычетов, правильно определять налоговую базу для расчета НДФЛ, осуществлять контроль за правильным заполнением декларации по НДФЛ.

Использование регистра расчета пособий в связи с материнством, позволяет контролировать распределение сумм за счет фонда социального страхования. Также данный регистр является ценным статистическим материалом, так как данные применяются при анализе использования фонда рабочего времени.

Регистр по расчету пособия по уходу за ребенком в возрасте до полугора лет позволяет допускать меньше ошибок при расчете пособий и тем самым избежать проблем с законодательством

Регистр расчета очередных отпусков позволяет безошибочно рассчитать отпускные, а также своевременно их перечислить, что, несомненно, способствует рациональной и эффективной работе бухгалтера и позволяет избежать различных проблем с законодательством и налоговыми службами.

3) заключить договор с коммерческим банком по зарплатному проекту;

4) оформить сотрудникам зарплатные пластиковые карточки и осуществлять выдачу заработной платы путем зачисления ее на данные карточки.

В ООО «Садко» заработная плата выплачивается через кассу предприятия в корреспонденции счетов, представленных в табл. 8.

Таблица 8

Фактическая корреспонденция счетов по выплате заработной платы в ООО «Садко»

|

Содержание проводки |

Документ |

Дебет |

Кредит |

|

Получены с расчетного счета денежные средства в кассу предприятия на выдачу заработной платы |

Приходный-кассовый ордер |

50 |

51 |

|

Выдана заработная плата из кассы организации |

Платежная ведомость |

70 |

50 |

|

Депонирование неполученной заработной платы: |

Бухгалтерская справка Расходный- кассовый |

70 |

76.4 |

|

- сдана из кассы в банк |

ордер Приходный-кассовый |

51 |

50 |

|

- в следующем периоде получено по чеку из банка |

ордер Расходный-кассовый |

50 |

51 |

|

- выдана депонированная заработная плата |

ордер |

76.4 |

50 |

Депонированная заработная плата, т. е. не полученная сотрудником заработная плата в срок (в течение трех дней) в кассе, сдается в банк и относится на депонент (Дт 70; Кт 76.4). Ведется книга депонента, куда регистрируется эта заработная плата, и при следующей выплате заработной платы её нужно получить в банке и выплатить сотруднику, что влечет за собой дополнительные расходы. Кроме того, это увеличивает трудоемкость работы учетных работников.

Заключение договора с коммерческим банком по зарплатному проекту, а так же оформление сотрудникам зарплатные пластиковые карточки и осуществление выдачу заработной платы путем зачисления ее на данные карточки, приведет к сокращению объема кассовых операций (т. к. отпадет необходимость депонировать неполученную заработную плату), сохранится конфиденциальность информации о размерах заработной платы сотрудников, а также сократятся расходы по банковскому обслуживанию, транспортные расходы и расходы по охране доставки денежных средств на предприятие.

В данном случае корреспонденция счетов по выдаче заработной платы сотрудникам примет вид, представленный в табл. 9

Таблица 9

Предлагаемая корреспонденция счетов по выплате заработной платы в ООО «Садко»

|

Содержание проводки |

Документ |

Дебет |

Кредит |

|

Начислена заработная плата сотрудникам предприятия по видам деятельности |

Расчетная ведомость ЗП |

44.3, 44.2, 20, 26 |

70 |

|

Заработная плата зачислена сотрудникам на банковские карточки |

Реестр, платежное поручение |

70 |

51 |

Таким образом, совершенствование учета заработной платы позволит предприятию вести более качественный учет и снизит расходы предприятия по обслуживанию депонированных сумм заработной платы, обеспечит оперативность и своевременность получению заработной платы персоналом предприятия.

Предложенные рекомендации будут способствовать совершенствованию бухгалтерского учета заработной платы в организации, усилит трудовую и бухгалтерскую дисциплину, следовательно, повысит эффективность труда бухгалтерской службы и организации в целом.

Заключение

Заработная плата является важнейшим инструментом, применяемым предприятием для поощрения сотрудников за достигнутые результаты. Основываясь на специфике своей деятельности, организация может применять различные системы оплаты труда позволяющие произвести оценку труда с учетом всех особенностей деятельности сотрудников.

По факту, заработная плата является оплатой за труд персонала и от правильно выбранной системы формы оплаты труда во многом зависит эффективность работы сотрудников, что и обусловило актуальность выбранной темы курсовой работы: анализ и совершенствование системы оплаты труда в организации (на примере ООО "Садко")

Объектом исследования было выбрано управляющая компания ООО «Садко», основным видом деятельности, которого является ремонт и гарантийное обслуживание электрического оборудования. Предприятие было основано в 2004 году и за время существования заработало хорошую репутацию, и получило лицензии и свидетельства, которые позволяют осуществлять все виды работ в выбранной сфере деятельности.

Выручка ООО «Садко» с каждый годом увеличивается, это связано с ростом тарифов на МОП (места общего пользования). Таким образом в 2017 по сравнению с 2016 годом выручка выросла на 14.27процентов или же, вы-росла на 66852 тысяч рублей. Валовая прибыль также имеет заметный рост. В результате в 2017 году, валовая прибыль стала равной 19160 тысяч рублей, она выросла на 4697 тысяч рублей или на 32.48 процента по сравнению с 2016 годом.

Убыток от продаж в 2017 году имеет тенденцию к увеличению из-за увеличения себестоимости продаж на 13.69 процентов; . Управленческие расходы сильно увеличились в 2017 году в связи с тем, что арендаторы не оплачивают арендную плату за помещения общехозяйственного назначения, амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения по сравнению с 2016 годом на 12.36 процентов.- на 5085 тысяч рублей. Прибыль (убыток) до налогообложения очень сильно увеличилась на1933,33 процента. Это связано с увеличением количества обслуживаемых домов и ростом тарифов на оплату ЖКХ.

Бухгалтерский учет на предприятии ведется специализированной службой - бухгалтерией. Деятельность данного отдела регламентирована таким внутренним документом, как учетная политика, которая была утверждена в соответствии с Федеральным законом «О бухгалтерском учете» № 402-Фз от 06.12.2011 г.

Основанием для занесения данных в бухгалтерскую программу являются первичные документы, которые согласно учетной политике ООО «Садко» оформляются по унифицированным формам.

Однако, в организации бухгалтерского учета труда и заработной платы на предприятии выявлены следующие недостатки:

-в анализируемой организации отсутствует график документооборота;

-в бухгалтерском учете предприятия встречаются ошибки, связанные с расчетом пособий по временной нетрудоспособности, отпускных и средней заработной платы;

-заработная плата выплачивается через кассу предприятия, в связи с чем, на предприятии имеется дополнительный объем кассовых операций (необходимость депонировать неполученную заработную плату), а так же расходы по банковскому обслуживанию.

Список использованных источников

- Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Постановление Правительства РФ от 18.07.1996 № 841 (ред. от 09.04.2015) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Анализ оплаты труда и пути ее совершенствования / А.Л. Чернявая, Ю.И. Дмитрук // CETERIS PARIBUS, 2016. - № 4. – с. 53-55.

- Анализ финансовой отчетности: Учебное пособие/ коллектив авторов; под общ. ред. В.И. Бареленко. 4-е изд., перераб.. – М.: Кнорус, 2016. – 234 с.

- Ариф Ю. С. Оценка персонала по методике KPI в современных проектно-

- Баткаева И.А. Организация оплаты труда персонала. Учебно-практическое пособие. - М.: Проспект, 2016. - 64 с.

- Богаченко В. М., Кириллова Н.А. Составление бухгалтерских проводок в коммерческих организациях. - М.: Феникс, 2014. - 416 c.

- Бородин В.А. Бухгалтерский учет: Учебник / В.А. Бородин. 3-е изд. перераб. и доп. – М.: Юнити-Дана, 2014. - 474 с.

- Будакова Н.И. Нюансы расчета средней заработной платы // Оплата труда: бухгалтерский учет и налогообложение. 2016.- № 2. -С. 9 - 16.

- Бухгалтерский учет: Учебник для студентов вузов /Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. – 492 с.

- Говоров О.В. Экономный вариант положения об оплате труда // Зарплата. 2015.- N 3. С. -98 - 112.

- Гончарова К.Н. Бухгалтерский учет расчетов с персоналом по оплате труда//В сборнике: Глобальные вызовы и региональное развитие в зеркале социологических измерений материалы II ежегодной научно-практической интернет-конференции. Вологодский научный центр Российской академии наук. 2017. С. 238-243.

- Горюнова С., Макушкин С.А. Оценка результативности персонала. //Новое поколение. 2016. № 10. С. 100-108.

- Демина К. М. ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА // Современное развитие экономических и правовых отношений. Образование и образовательная деятельность. – 2014. – № 1. – С. 105-110

- Долгова В.И. Учет и нормативно-правовое регулирование учета труда и его оплаты на предприятиях //Современные научные исследования и разработки. 2017. № 9 (17). С. 154-157.

- Зотова Н.Н. Зырьянова О.Т. Бухгалтерский учет и анализ: учебное пособие. – Курган: Изд-во Курганского гос. Университета, 2014. – 225 с.

- Касьяновой Г.Ю. Заработная плата : практическое руководство для бухгалтера. Практикум/Изд. АБАК,2016. 880с.

- Киселева И.В., Кулиш Н.В. Нормативно- правовая база и задачи бухгалтерского учета расчетов с персоналом по оплате труда//NovaInfo.Ru. 2017. Т. 1. № 67. С. 121-125.

- Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии. Материалы Всероссийской студенческой научно-практической конференции 22 апреля 2016 года. Курский институт кооперации (филиал)БУКЭП, 2016. С. 141–146.

- Кузнецова В.В. Актуальные вопросы учета и аудита расчетов по оплате труда на примере производственной организации // Актуальные вопросы экономических наук, 2015. - №44 - С.117-121

- Мейксин М.С., Пошерстник Н.В. Заработная плата в современных условиях. - Герда. - 2014. - 179 с.

- Минёва О.К. Оплата труда персонала: Учебник / О.К. Минёва – М.: Альфа-М, 2015.– 192 с.

Назаренко Е.С. Анализ расходов на оплату труда и возможные методики его проведения//Учет, анализ и аудит: проблемы теории и практики. 2017. № 18. С. 129-133.

- Решетов К.Ю., Киселева Ю.Е. Практические аспекты организации и ведения бухгалтерского учёта с персоналом по оплате труда в конкретном предприятии//Вестник национального института бизнеса. 2017. № 28. С. 386-403.

- Садилова А. Д. Актуальные проблемы учета и контроля расчетов по оплате труда // Молодой ученый. - 2016. - №8. - С. 663-665

- Семенихин В.В. Больничные и иные пособия по социальному страхованию. 4-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2016. -949 с.

- Семенихин В.В. Порядок исчисления средней заработной платы и численности. 4-е изд., перераб. и доп. - М.: ГроссМедиа, РОСБУХ - 2015. - 176 с.

- Соловьева Н.А. Фонд оплаты труда: понятие, состав, направления и методики анализа//Аудит и финансовый анализ. 2017. № 1. С. 41-46.

- Стрелкова Л.В. Труд и заработная плата на промышленном предприятии: учебное пособие. М.: ЮНИТИ, 2013. - 351 с.

- Сунгатуллина Л.Б. Бухгалтерский управленческий учет расходов на вознаграждения работников: монография. М.: Магистр, ИНФРА-М, 2015. 400 с.

- Табашникова Е.К. Современные проблемы учета расчетов с персоналом по оплате труда//Научно-аналитический экономический журнал. 2017. № 5 (16). С. 5.

- Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательскоторговая корпорация «Дашков и К0», 2015. — 248 с.

- Шарапова В.М., Шарапова Н.В. Стимулирование трудовой деятельности: характеристика, основные понятия // Агропродовольственная политика России. 2016. №11 (59). С. 82-84

- Шарапова Н.В., Булдакова Н.В. Оплата труда: выбор системы вознаграждения // Экономика и современный менеджмент: теория и практика. 2016. № 11 (62). С. 85-89

- Шарапова Н.В., Попова М.А. Проблемы оплаты труда работников бюджетной сферы в России / В сборнике: Актуальные направления фундаментальных и прикладных исследований.-издательский цент «Академический». 2016. С. 132 -136

Приложения

|

Бухгалтерский баланс |

||||||||||||||||

|

на |

31 декабря |

20 |

17 |

г. |

||||||||||||

|

Коды |

||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

|||||||||||||

|

Организация |

ООО «Садко» |

По ОКПО |

74797538 |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

78023909580 |

||||||||||||||

|

Вид экономической деятельности |

Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе |

по ОКВЭД |

68.32.1 |

|||||||||||||

|

Организационно-правовая форма / форма собственности |

12300 |

16 |

||||||||||||||

|

Общество с ограниченной ответственностью Частная собственность |

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||||||||||||

|

Местонахождение (адрес) |

г. Москва, Санкт-Петербург г., Ярославский пр-т, № 32 |

|||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||

|

20 |

17 |

г.3) |

20 |

16 |

г.4) |

20 |

15 |

г.5) |

||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

- |

- |

- |

||||||||||

|

Нематериальные активы |

||||||||||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

||||||||||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

||||||||||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

||||||||||

|

Основные средства |

1150 |

13538 |

14019 |

12912 |

||||||||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

||||||||||

|

Финансовые вложения |

1170 |

- |

- |

- |

||||||||||

|

Отложенные налоговые активы |

1180 |

203 |

415 |

48 |

||||||||||

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

||||||||||

|

Итого по разделу I |

1100 |

13741 |

14434 |

12960 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

3696 |

3699 |

3602 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1176 |

2 |

3 |

||||||||||

|

Дебиторская задолженность |

1230 |

139035 |

127524 |

131067 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

5000 |

6000 |

10000 |

||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

17255 |

16169 |

20211 |

||||||||||

|

Прочие оборотные активы |

1260 |

492 |

446 |

198 |

||||||||||

|

Итого по разделу II |

1200 |

166654 |

153840 |

165081 |

||||||||||

|

БАЛАНС |

1600 |

180395 |

168274 |

178041 |

||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||

|

20 |

17 |

г.3) |

20 |

16 |

г.4) |

20 |

15 |

г.5) |

||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

||||||||||||||||||

|

- |

- |

- |

||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

||||||||||||||||||

|

Резервный капитал |

1360 |

- |

- |

- |

||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

42568 |

45896 |

48556 |

||||||||||||||||||

|

Итого по разделу III |

1300 |

42578 |

45906 |

48566 |

||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

- |

- |

- |

||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

||||||||||||||||||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||||||||||||||||||

|

Прочие обязательства |

1450 |

- |

- |

- |

||||||||||||||||||

|

Итого по разделу IV |

1400 |

- |

- |

- |

||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

- |

- |

- |

||||||||||||||||||

|

Кредиторская задолженность |

1520 |

137224 |

119297 |

126593 |

||||||||||||||||||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

||||||||||||||||||

|

Оценочные обязательства |

1540 |

592 |

3068 |

2882 |

||||||||||||||||||

|

Прочие обязательства |

1550 |

1 |

- |

- |

||||||||||||||||||

|

Итого по разделу V |

1500 |

1337817 |

122365 |

129475 |

||||||||||||||||||

|

БАЛАНС |

1700 |

180395 |

168274 |

178041 |

||||||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

" |

20 |

" |

февраля |

20 |

18 |

г. |

Приложение 2

|

Отчет о финансовых результатах |

|||||||||||||||

|

за |

Январь-декабрь |

20 |

17 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО «Садко» |

По ОКПО |

74797538 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

78023909580 |

|||||||||||||

|

Вид экономической деятельности |

Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе |

по ОКВЭД |

68.32.1 |

||||||||||||

|

Организационно-правовая форма / форма собственности |

12300 |

16 |

|||||||||||||

|

Общество с ограниченной ответственностью Часная собственность |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||||||

|

Пояснения) |

Наименование показателя) |

Код |

За |

Январь-декабрь |

За |

Январь-декабрь |

||||||||||

|

20 |

17 |

г.) |

20 |

16 |

г.) |

|||||||||||

|

Выручка) |

2110 |

535176 |

468324 |

|||||||||||||

|

Себестоимость продаж |

2120 |

(516016) |

(453861) |

|||||||||||||

|

Валовая прибыль (убыток) |

2100 |

19160 |

14463 |

|||||||||||||

|

Коммерческие расходы |

2210 |

- |

- |

|||||||||||||

|

Управленческие расходы |

2220 |

(46210) |

(41125) |

|||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

(27050) |

(26662) |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||||

|

Проценты к получению |

2320 |

691 |

915 |

|||||||||||||

|

Проценты к уплате |

2330 |

- |

- |

|||||||||||||

|

Прочие доходы |

2340 |

31384 |

30551 |

|||||||||||||

|

Прочие расходы |

2350 |

(4735) |

(4789) |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

290 |

15 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

(319) |

(738) |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

(775) |

(371) |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

3 |

(3) |

|||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

(517) |

387 |

|||||||||||||

|

Прочее |

2460 |

305 |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

2400 |

(238) |

(359) |

|||||||||||||

-

Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru ↑

-

Соловьева Н.А. Фонд оплаты труда: понятие, состав, направления и методики анализа//Аудит и финансовый анализ. 2017. № 1. С. 45 ↑

-

Шарапова Н.В., Булдакова Н.В. Оплата труда: выбор системы вознаграждения // Экономика и современный менеджмент: теория и практика. 2016. № 11 (62). С. 87 ↑

-

Касьяновой Г.Ю. Заработная плата : практическое руководство для бухгалтера. Практикум/Изд. АБАК,2016. С. 205 ↑

-

Баткаева И.А. Организация оплаты труда персонала. Учебно-практическое пособие. - М.: Проспект, 2016. С. 52 ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru ↑

-

Постановление Правительства РФ от 18.07.1996 № 841 (ред. от 09.04.2015) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru ↑

-

Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru ↑

-

Долгова В.И. Учет и нормативно-правовое регулирование учета труда и его оплаты на предприятиях //Современные научные исследования и разработки. 2017. № 9 (17). С. 156 ↑

-

Кузнецова В.В. Актуальные вопросы учета и аудита расчетов по оплате труда на примере производственной организации // Актуальные вопросы экономических наук, 2015. - №44 - С.120 ↑

-

Богаченко В. М., Кириллова Н.А. Составление бухгалтерских проводок в коммерческих организациях. - М.: Феникс, 2014. С .84 ↑

- Особенности коммерческой деятельности в сфере розничной торговле

- Анализ построения системы управления рисками в организации

- Коммерческие риски и способы их уменьшения (Значение рисков, их сущность и виды)

- Классификация языков программирования высокого уровня (сроком Понятия, назначение и Созданные элементы системы APL программирования)

- Проектирование маршрутизации в двух трехуровневых сетях с использованием протокола BGP

- Понятие менеджмента. Менеджер и предприниматель(Сущность и основные подходы к менеджменту организаций)

- Менеджмент человеческих ресурсов (Анализ политики мебельной фабрики «Восток»)

- Менеджмент человеческих ресурсов (Характеристика мебельной фабрики «Восток».)

- Корпоративная культура в организации (Теоретико-методологические аспекты по теме исследования: понятие и сущность корпоративной культуры)

- Построение организационных структур (Анализ организационной структуры и обоснование необходимости организационных изменений)

- Сходство и отличие требований права и морали (Общая характеристика права и моральных норм как социальных регуляторов общественных отношений)

- Оборотные активы предприятия (на примере АО «Колос») (Теоретические основы анализа оборотных активов предприятия)