Учёт труда и заработной платы (Сущность оплаты труда с экономической точки зрения)

Содержание:

ВВЕДЕНИЕ

Оплата труда является одним из ключевых факторов успешной социально-экономической жизни человека. Чем выше уровень заработной платы, тем лучше жизнь каждого отдельного человека в частности и государства в целом. Стоит отметить, что высокий уровень заработной платы оказывает положительное влияние на экономическое развитие государства.

Отношения работников и работодателей - это взаимодействие внутри предприятия. Для того чтобы способности первых были реализованы, и их работа была эффективной, работа на предприятии должна быть организована определенным образом, и должна быть установлена определенная взаимосвязь между вознаграждением работника и показателями, характеризующими эффективность. сотрудника. Оплата труда работников по результатам их работы должна быть оптимальной, поскольку компания, которая неэффективна в свободном предприятии, теряет конкурентоспособность.

Регулирование расходов работодателей на оплату труда работников должно обеспечивать, с одной стороны, гарантии воспроизводства трудовых ресурсов и, с другой стороны, эффективность и конкурентоспособность производства.

В настоящий момент уровень заработной платы в России значительно отстает от показателей Европы и США, что связано с неправильным расчетом заработной платы, а также заниженной ценой на труд человека с точки зрения макроэкономических показателей.

Новые подходы к организации формирования и распределения фондов заработной платы призваны обеспечить социальную справедливость, объективность, стимулирование и мотивацию работников, что значительно облегчается благодаря эффективному внутреннему и внешнему контролю компаний.

Таким образом, все вышесказанное определило актуальность выбранной темы исследования.

Объект исследования – торговая сеть «Летуаль».

Предмет исследования – учет заработной платы и труда.

Главной целью исследования является изучение особенностей учета заработной платы в торговой сети «Летуаль» в Санкт-Петербурге.

Для достижения цели необходимо решить следующие задачи:

- Выделить основные аспекты учета труда и заработной платы.

- Провести анализ учета труда и заработной платы в торговой сети «Летуаль».

- Разработать рекомендации по повышению эффективности системы оплаты труда в торговой сети «Летуаль».

Теоретическая значимость данной работы заключается в раскрытии таких понятий, как «заработная плата», «оплата труда», «учет труда», «учет заработной платы». А также основных особенности учета труда и заработной платы в крупных организациях.

Практическая значимость данной работы заключается в том, что полученные результаты исследования могут быть использованы в практической деятельности торговой сети «Летуаль».

Методическую базу для проведения исследования составили труды таких исследователей, как

В качестве основных методов в работе были использованы: сбор и анализ литературы по теме вопросы, анализ, классификация, математические методы.

Структура работы включает введение, три главы, заключение и список использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И ОПЛАТЫ ТРУДА

1.1 Сущность оплаты труда с экономической точки зрения

Важнейшим этапом теоретического изучения процесса формирования средств оплаты труда является уточнение концептуального аппарата на основе анализа эволюции взглядов на формирование заработной платы и исследования современной нормативно-правовой базы.

Значительное разнообразие формулировок экономических терминов приводит к разному пониманию категорий, связанных с заработной платой. Одни и те же экономические понятия, такие как «фонд заработной платы» и «фонд заработной платы», интерпретируются по-разному из разных источников, как правило, не соответствуют новому законодательству, что часто приводит к противоречиям и создает определенные трудности для коммерческой практики. Чтобы уточнить эти термины и определить их логические отношения, необходимо определить сущность таких категорий, как «заработная плата» и «заработная плата».

Термины «заработная плата» и «заработная плата» были четко определены в трудовом законодательстве. Статья 129 Трудового кодекса Российской Федерации дает следующее определение: «Оплата труда - это система отношений, связанных с установлением и осуществлением работодателем выплат работникам в соответствии с законодательством, иными правовыми актами, коллективом. соглашения, контракты, местные нормативные акты и соглашения «Законодатель определил заработную плату как систему отношений, в которых определяются и создаются платежи за использование труда [31].

Согласно той же статье, в Трудовом кодексе Российской Федерации, «заработная плата - это вознаграждение за работу, которое зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также от компенсационных и стимулирующих выплат» [31].

Эти же понятия используются в своей научной работе доктором экономических наук, профессором Коршуновым В.В. [18].

Но согласно изменениям трудового законодательства, в т. ч. в статье 129 эти два понятия объединяются: заработная плата (вознаграждение работника) - вознаграждение за работу в соответствии с квалификацией работника, сложностью, количеством, качеством и условиями выполненной работы, а также надбавки (повышения и надбавки за характер компенсация, в том числе работа при отклонениях от нормальных условий, работа в особых климатических условиях и в зонах, подверженных радиоактивному загрязнению, и другие выплаты компенсационного характера) и премии поощрение (надбавки и надбавки к природным гидам, бонусы и другие поощрительные выплаты) [31].

По словам профессора Скляренко В.К., заработная плата представляет собой сумму денежных выплат, стоимость оплаты натурой за работу, выполняемую работниками по трудовому договору [28, с. 101].

Из рассмотренных определений можно сделать вывод, что заработная плата является ключевым элементом оплаты труда как системы взаимоотношений между работниками и работодателями, которая является ощутимой формой компенсации затрат на оплату труда работников.

Говоря о понятиях фонда заработной платы и фонда оплаты труда стоит отметить, что в бухгалтерском словаре говорится, что фонд заработной платы - это сумма денег, источник, через который выплачивается заработная плата сотрудникам компании [25, с. 124].

Компенсационный фонд - общая заработная плата работников компании, рассчитанная на основе существующей заработной платы или даже вычета различных налогов, отчислений на социальное страхование, отчислений и отчислений [22, с. 126].

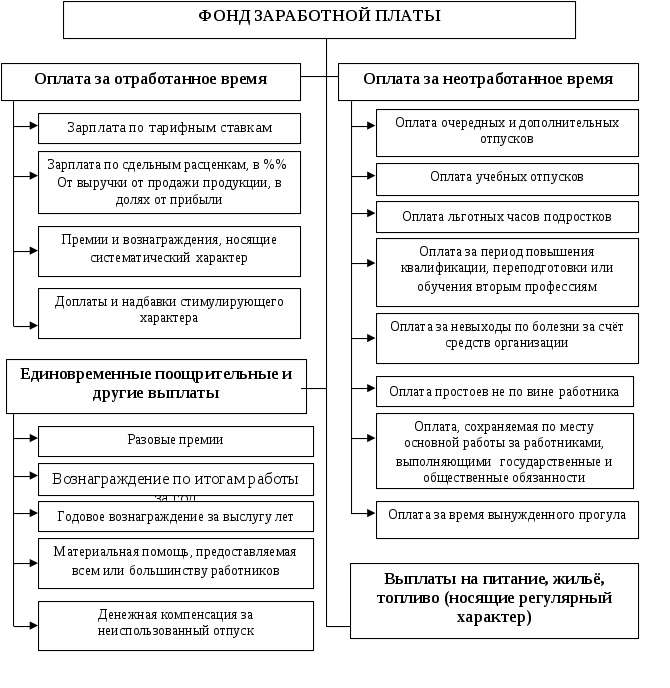

По словам В. Скляренко, фонд заработной платы представляет собой общую сумму выплат наличными, стоимость выплат в натуральной форме за работу, выполненную работниками и работниками по трудовому договору, причем структура состоит из различных элементов [28, с. 154]. На рисунке 1 приведена структура фонда заработной платы.

Рисунок 1 - структура фонда заработной платы, [28, с. 154]

В состав фонда оплаты труда входят: сумма вознаграждения в денежной и натуральной форме за рабочее и нерабочее время, рассчитанная предприятием, учреждением, организацией, субсидии и стимулы, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и разовые поощрительные выплаты, а также выплаты для еды, квартиры, топлива, которые являются регулярными.

В общем виде в фонд заработной платы на предприятии входят следующие укрупненные элементы:

1. Оплата за отработанное время;

2. Оплата за неотработанное время;

3. Единовременные поощрительные выплаты;

4. Выплаты на питание, жилье, топливо.

Все перечисленные выплаты, составляющие фонд заработной платы, включаются в себестоимость продукции, работ, услуг.

Включению в фонд заработной платы не подлежат:

1) суммы, не имеющие отношения к оплате труда;

2) командировочные расходы;

3) расходы, выплаченные взамен суточных;

4) надбавки за подвижной (разъездной) характер работы;

5) полевое довольствие;

6) надбавки за вахтовый метод работы;

7) надбавки при выполнении монтажных, наладочных и строительных работ;

8) расходы при переводе в другую местность;

9) некоторые другие выплаты [13, с. 58].

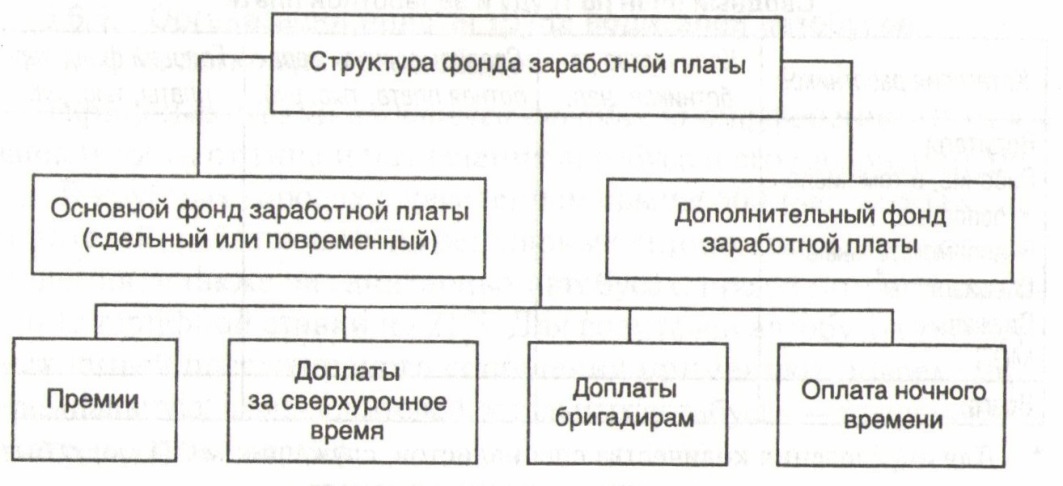

Фонд оплаты труда состоит из фонда заработной платы и размера трудовых и социальных льгот, предоставляемых компанией, включая материальную поддержку, выплачиваемую из прибыли. Эти платежи в соответствии с положениями законодательства не включены в стоимость производства, труда и обслуживания. На рисунке 2 представлена структура фонда оплаты труда.

Рисунок 2 – структура фонда оплаты труда, [13, с. 59]

Таким образом, в процессе уточнения и определения логической взаимосвязи между понятиями «фонд заработной платы» и «фонд заработной платы», мы можем сделать вывод, что по сравнению с фондом заработной платы фонд заработной платы имеет более широкую концепцию и состав, который включает не только заработную плату, но и сумму трудовых и социальных выплат. А фонд оплаты труда включает выплату заработной платы работникам, а также все выплаты, предусмотренные трудовым законодательством, коллективными и трудовыми договорами, а также систему оплаты труда, которые носят регулярный характер и включаются в себестоимость продукции.

1.2 Формы и методы расчета оплаты труда

В условиях формирования рыночных отношений компании, которые имеют право самостоятельно принимать решения об организации заработной платы, используют для этого разные модели и подходы.

Под организацией заработной платы понимается ее построение, гарантирующее взаимосвязь между объемом работы и суммой ее оплаты, а также всеми составляющими элементами. В настоящее время принято определять тарифные и нетарифные виды организации оплаты труда на предприятии [14, с. 46-47].

Основными элементами организации оплаты по типу тарифа являются: стандартизация работы, тарифная система, формы и системы оплаты. Каждый элемент имеет определенное назначение.

Нормативная работа определяет научно обоснованные затраты на оплату труда и их результаты: временные нормы, количество, возможности сервисного контроля, эффективность, стандартизированные задачи. Без этого вы не можете учитывать объем работы, индивидуальный вклад каждого сотрудника в общую производительность.

Заработная плата работника устанавливается трудовым договором в соответствии с действующими в работодателе системами оплаты труда.

Платежные системы, включая размер тарифа, оклады (официальные оклады), надбавки и субсидии компенсационного характера, в том числе для работы в условиях, отличающихся от обычных, системы поощрений надбавок и субсидий и бонусные системы, устанавливаются соглашениями коллективные договоры, локальные договоры, нормативные акты в соответствии с трудовым законодательством и иные правовые нормативные акты, содержащие трудовое право [12, с. 43].

Цель форм и систем оплаты труда заключается в том, что они позволяют установить связь между эффективностью работы сотрудника и его вознаграждением. Затраты на оплату труда сотрудников и расчет заработной платы регистрируются с использованием форм заработной платы.

Система оплаты труда выступает в качестве формы оплаты, но также позволяет учитывать многие другие факторы, влияющие на конечные результаты производственной деятельности работника, и, следовательно, его заработок.

Недостаточность категории «форма оплаты» приводит нас к необходимости использовать категорию «система оплаты».

Согласно закону, форма и система оплаты труда представляют собой механизм определения размера заработка в зависимости от количественного результата и качества работы [31].

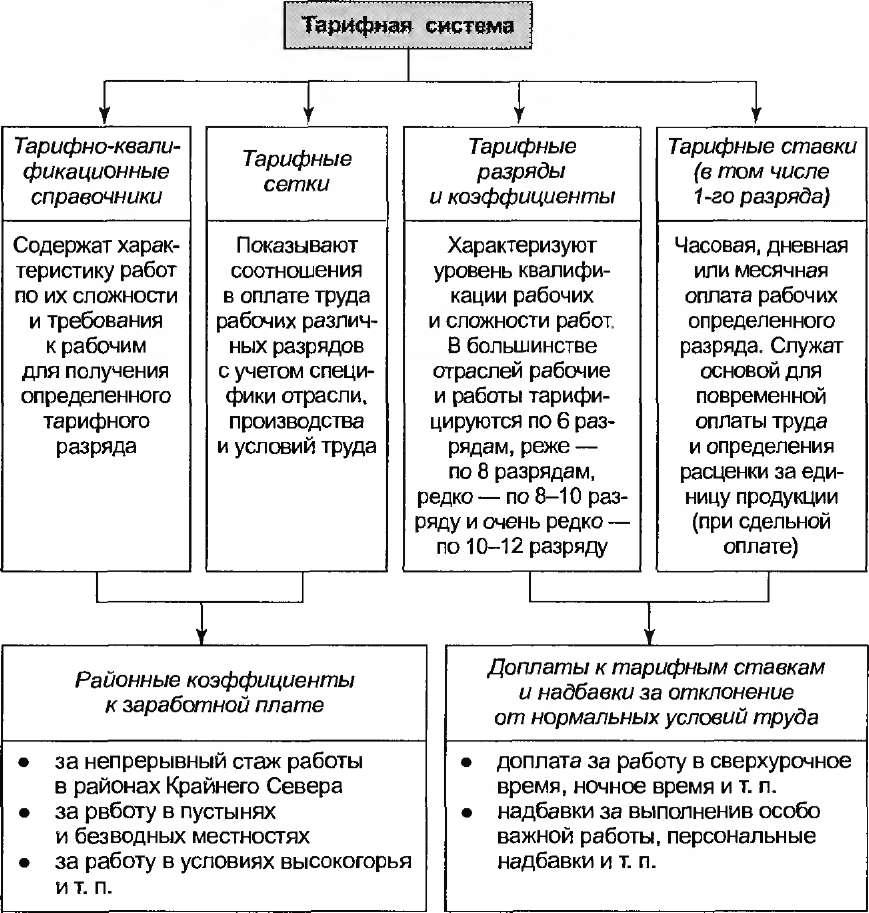

По словам В. К. Скляренко, тарифная система представляет собой совокупность норм и стандартов, которые гарантируют дифференциацию заработной платы на основе различий в сложности выполняемой работы и условиях труда, ее интенсивности и характера [28, с. 175].

Тарифная система для дифференциации заработной платы работников разных категорий включает в себя: тарифные ставки, оклады (официальные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная система - это совокупность стандартов, по которым регулируется уровень заработной платы различных групп и категорий работников в зависимости от следующих условий: сложность выполняемой работы; условия труда, в том числе те, которые отклоняются от нормальных; природно-климатические условия, в которых ведутся работы; интенсивность работы (совмещение профессий, управление командой и т. д.); характер работы [6, с. 235]. На рисунке 3 представлен состав тарифной системы.

Рисунок 3 - состав тарифной системы, [6, с. 236]

Тарифная сетка - совокупность тарифных категорий работы, определяемая в зависимости от сложности работы и квалификационных требований работников с использованием тарифных коэффициентов. Таким образом, тарифная сетка представляет собой шкалу категорий, каждая из которых имеет свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любой категории больше, чем первая. Тарифный коэффициент первой категории всегда равен единице [2, с. 56].

Тариф - фиксированная сумма заработной платы работников за соблюдение трудовых норм определенной сложности (квалификации) за единицу времени, исключая вознаграждение, поощрения и социальные выплаты [2, с. 57].

Тарифная ставка - это абсолютная денежная заработная плата, выраженная в денежной форме на единицу рабочего времени. На основе тарифной сетки и тарифной ставки первой категории рассчитываются тарифные ставки каждой последующей категории. Ставка является исходной величиной для определения уровня оплаты труда работников, независимо от применяемых на предприятии форм и систем оплаты труда [2, с. 59].

Фирмы, использующие традиционные подходы к организации оплаты труда, применяют тарифные сети, тарифные ставки и списки тарифных квалификаций для определения заработной платы работников. Для сотрудников, занятых на управленческих должностях в таких компаниях, применяется система оплаты с полной занятостью. Его характеристикой является составление таблицы персонала, в которой указывается список доступных вакансий в данной компании, количество сотрудников на каждую должность и размер месячной заработной платы.

Основными элементами тарифной системы также являются районные коэффициенты и надбавки к заработной плате за опыт работы в неблагоприятных климатических регионах. Районный коэффициент является показателем относительного увеличения заработной платы с целью компенсации дополнительных затрат и увеличения затрат на оплату труда, связанных с выполнением работы и проживанием в регионах с трудными климатическими условиями. Он устанавливается непосредственно на зарплату, на которую он распределяется. Коэффициенты площади могут варьироваться от 1,0 до 2,0 [6, с. 211].

Нетарифный тип организации оплаты труда предусматривает оплату не столько индивидуально, сколько в конечных результатах работы. Эта организация предполагает установление нефиксированных уровней оплаты труда отдельных работников, но определение коэффициентов их участия в расчетах заработной платы.

Индивидуальная заработная плата каждого работника представляет его долю в фонде заработной платы, заработанную всем коллективом.

Существуют следующие формы и системы оплаты труда:

Повременная форма характеризуется тем, что заработная плата работника накапливается в соответствии с отработанной суммой в соответствии с ведомостью рабочего времени персонала и установленной тарифной ставкой или заработной платой. Эта зависимость выражается формулой:

, (1)

где Тс - тарифная ставка присвоенного рабочему разряда (в руб. за час, день);

Фтаб - фонд фактически отработанного по табелю времени (часов, дней) [1, с. 101].

Актуальность использования для расчета заработной платы с повременной формой тарифной ставки категории работника, а не труда объясняется трудностями при установлении категории труда, которая, как правило, является слишком разнородной между временными работниками.

Форма сдельной заработной платы позволяет вам устанавливать заработную плату работника на основе объема выполненной работы, который можно измерить по количеству операций, продуктов и т. д. И в размере заработной платы на единицу продукции. Математически эта зависимость может быть выражена формулой:

, (2)

где р - расценка (штучная сдельная) за единицу объема работ в руб.;

V — объем выполненной работы в установленных измерителях.

Штучная сдельная расценка устанавливается по формуле:

(3)

где Тс - часовая тарифная ставка;

Нвр - норма времени;

Нвыр.час - норма выработки часовая;

Нвыр.см - норма сменной выработки;

Нвыр.мес - месячная норма выработки;

Фсм, Фмес - соответственно сменный и месячный фонды рабочего времени [1, с. 106].

Чтобы установить тарифную ставку, они ориентируются на категорию труда, а не на работника, поскольку работа должна быть оплачена, а категория работы может быть установлена благодаря четкому регулированию содержания операций и их элементов.

Аккордная форма вознаграждения предусматривает определение общего заработка для выполнения определенных этапов работы или производства определенного объема продукции.

На основе форм оплаты труда были разработаны системы компенсации времени: простая заработная плата, временные премии и временные премии с нормализованным заданием.

Система вознаграждения по времени со стандартизированным заданием используется, когда функции работников четко регламентированы и может быть рассчитана норма времени для каждой операции. Эта система сочетает в себе элементы сдельной и временной форм оплаты.

На основе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная:

- прямая сдельная – когда труд рабочих оплачивается за количество единиц произведенной ими продукции и за выполненную работу, на основе твердых штучных работ, установленных с учетом необходимой квалификации;

- сдельно-премиальная – вознаграждение, в том числе премии за превышение производственных стандартов, достижение конкретных качественных показателей: выполнение работ с первого требования, без брака, экономия материалов;

- сдельно-прогрессивная – при которой оплата повышается за выработку сверх нормы;

- косвенно-сдельная – используется для оплаты вспомогательных работников. Размер их заработка определяется как процент от заработка основных работников, работу которых они обслуживают [20, с. 169].

Таким образом, организация заработной платы должна планироваться таким образом, чтобы производительность труда повышалась, организация трудовых стандартов улучшалась, рабочее время использовалось полностью, рабочая дисциплина укреплялась, а качество продукции, работ и услуг улучшалось.

1.3 Синтетический и аналитический учет расчетов с персоналом по оплате труда

Счета существуют для отражения средств компании и источников средств.

В соответствии с федеральным законом «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, учета и обобщения в денежном выражении информации о свойствах, обязанностях организации и ее движении путем постоянного, непрерывного и документального отражения всех коммерческих операций [32].

Бухгалтерские счета - это способ систематического отражения влияния коммерческой операции на состояние объекта учета.

По методу группировки и обобщения информации счета делятся на синтетические и аналитические. Сводные счета предоставляют обобщенное описание объекта учета. Аналитические счета раскрывают и детализируют содержимое сводного счета и должны соответствовать оборотам и остаткам на сводных счетах.

В соответствии с Федеральным законом «О бухгалтерском учете» синтетический учет представляет собой учет обобщенных данных бухгалтерского учета по видам товаров, обязательств и коммерческих операций по определенным экономическим характеристикам, который ведется на синтетических учетных счетах. Учет затрат - ведение бухгалтерского учета, которое ведется в личных, материальных и других счетах учета затрат, агрегирование подробной информации об активах, обязательствах и деловых операциях в рамках каждого сводного счета [32].

Зарплата компании является важным элементом затрат в себестоимости продукции. Заработная плата включает суммы, начисленные работникам в соответствии с формами и системами оплаты труда, принятыми работодателем.

Так, можно выделить следующие характеристики расчетных операций с персоналом компании по всем видам комиссий и отчислений:

- короткие и строго определенные сроки для расчета платежных ведомостей, подготовка всей необходимой документации;

- при расчете и выплате суммы заработной платы необходимо руководствоваться значительным количеством нормативных актов;

- важна точность обработки первичных документов, которая служит основой для договоров с работниками [29, с. 69].

Алгоритм действий бухгалтера, отражающий порядок операций по оплате труда и связанных с нею расчетов:

- начисление сумм оплаты труда и других выплат работникам предприятия с отнесением за счет соответствующих источников;

- расчет всех видов удержаний из заработной платы;

- расчет сумм отчислений в социальные фонды;

- получение в банке и отражение в учете наличных денег для выплаты работникам предприятия;

- выдача и депонирование задолженности предприятия перед работниками по зарплате [22, с. 258].

Синтетические расчеты с персоналом в отношении вознаграждения (по всем видам вознаграждений, премий, надбавок, пенсий работающим пенсионерам и других выплат), а также выплаты дохода от акций и других ценных бумаг этой организации осуществляются на счете 70 «Расчеты с персоналом по оплате труда». К данному счету могут быть открыты следующие субсчета: 70-1 «Расчеты с сотрудниками, состоящими в штате организации», 70-2 «Расчеты с совместителями», 70-3 «Расчеты по договорам гражданско-правового характера».

Схема учетных записей по расчетам с персоналом по всем видам начислений и удержаний приведена в таблице 1.

Таблица 1 - Схема учетных записей по расчетам с персоналом по всем видам начислений и удержаний, [14, с. 58-61]

|

№ п/п |

Операции |

Документы |

Корреспондирующие счета |

|

|

Дебет |

||||

|

1 |

2 |

3 |

4 |

|

|

Начисление зарплаты и других выплат работникам предприятия |

||||

|

1 |

Начисление зарплаты с отнесением на себестоимость продукции, работ, услуг: - основного производственного персонала; - персонала вспомогательного производства; - общепроизводственного персонала; - общехозяйственного персонала; - обслуживающего персонала; - персонала коммерческой деятельности |

Документы определяющие отношения работника с предприятием: - трудовой договор; - договор подряда; - договор поручения. Документы, разработанные на предприятии: - коллективный договор; - штатное расписание. Положения: - об оплате труда; - о премировании; - о выплате по итогам года вознаграждения за выслугу лет. Документы учета рабочего времени и выработки: - табель учета рабочего времени (форма Т-13); - наряд на работу; - акт приемки-сдачи по договору подряда и поручения; - акт о простое и т.д. |

20 23 25 26 29 44 |

|

|

2 |

Начисление выплат стимулирующего характера персоналу любой деятельности по системным Положениям с отнесением на себестоимость продукции, работ, услуг |

|||

|

3 |

Начисление премий за производственные результаты: вознаграждение по итогам года, надбавки за проф. мастерство, высокие достижения в труде и т.д. |

|||

|

4 |

Начисление выплат компенсирующего характера, связанных с режимом работы и условиями труда: - за работу в ночное время; - за сверхурочную работу; - за работу в многосменном режиме и др., с отнесением на себестоимость продукции, работ, услуг |

|||

|

5 |

Начисление пособий по временной нетрудоспособности за первые два дня болезни за счет работодателя |

Листок нетрудоспособности, расчетно-платежная ведомость |

20, 23, 25, 26, 29, 44 |

|

|

6 |

Начисление выплат, не связанных с производственными результатами: оплата дополнительных отпусков и др. выплат за счет целевого финансирования |

Распоряжение (приказ) руководителя о выплатах |

86 |

|

|

7 |

Начисление дивидендов: 7.1. Работающим акционерам: - за счет резервного фонда; - за счет прибыли 7.2. Сторонним участникам общества |

Решение совета директоров, протоколы собрания учредителей о начислении дивидендов |

82 84 84 |

|

|

8 |

Начисление выплат в возмещение вреда, причиненного трудовым увечьем, профзаболеванием или иным повреждением здоровья |

Заявление пострадавшего или других имеющих право на возмещение вреда, справка медэкспертизы (форма 1503004) [9], распоряжение руководителя о выплате возмещения вреда, решение суда |

26, 97 |

|

|

9 |

Начисление пособий за счет ФСС: - пособия по временной нетрудоспособности; - пособия по беременности и родам; - единовременное пособие беременным женщинам, вставшим на учет в медучреждение в ранние сроки беременности; - единовременное пособие на рождение ребенка; - ежемесячное пособие по уходу за ребенком до 1,5 лет; - пособия на погребение |

Листок нетрудоспособности; справка из женской консультации о постановке на учет; справка из Загса о рождении и заявление родителей; копия свидетельства о рождении и заявление на выдачу пособия; справка из Загса о смерти, заявление на выдачу пособия; платежная ведомость |

69-1-1 69-1-1 69-1-1 69-1-1 69-1-1 69-1-1 |

|

|

10 |

Начислены отпускные за дни отпуска: - в текущем месяце - приходящихся на следующий месяц |

Записка расчет о предоставлении отпуска (форма № Т-60) |

20, 23, 25, 26, 29, 44 97 |

|

|

11 |

Отпускные за дни отпуска, учтенные по дебету 97 счета, отнесены на себестоимость в составе ФОТ соответствующего месяца |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

Начисление единого социального налога (ЕСН) и взносов на социальное страхование |

||||

|

1 |

Начислен ЕСН с заработной платы работников и с суммы отпускных за дни отпуска, приходящиеся на текущий месяц: - в части, подлежащей перечислению в ФСС |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

2 |

- в части, подлежащей перечислению в пенсионный фонд |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

3 |

- в части, подлежащей перечислению в ФФОМС |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

4 |

- в части, подлежащей перечислению в ТФОМС |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

5 |

Начислены взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний |

Бухгалтерская справка-расчет |

20, 23, 25, 26, 29, 44 |

|

|

6 |

Начислена доля ЕСН с суммы отпускных, за дни отпуска, приходящиеся на следующий месяц: - зачисляемая в ФСС; - зачисляемая в ПФР; - зачисляемая в ФФОМС; - зачисляемая в ТФОМС; - зачисляемая в ФСС от несчастных случаев |

Бухгалтерская справка-расчет |

97 97 97 97 97 |

|

|

7 |

Сумма начисленного ЕСН, учтенная по дебету 97 счета, отнесена на себестоимость соответствующего месяца |

Бухгалтерская справка- расчет |

20, 23, 25, 26, 29, 44 |

|

|

Расчет обязательных удержаний из начисленных сумм работников |

||||

|

1 |

Удержание налога на доходы физических лиц (НДФЛ), вчт. с полной суммы отпускных |

Расчетная ведомость, налоговая карточка (форма 1-НДФЛ), записка-расчет о предоставлении отпуска |

70 |

|

|

2 |

Удержания по исполнительным листам |

Исполнительный лист или личное заявление ответчика об удержании суммы |

70 |

|

|

Расчет удержаний по инициативе администрации из начисленных сумм работников |

||||

|

3 |

Удержание неиспользованных авансовых сумм |

Авансовый отчет, бухгалтерская справка, приказ |

70 |

|

|

4 |

Удержания за допущенный брак |

Акт о производственном браке, наряд на исправление брака, распоряжение о взыскании |

70 |

|

|

5 |

Удержание за причиненный материальный ущерб |

Договор о материальной ответственности [3, ст.244], заявление от работника о согласии удержания за ущерб, распоряжение о взыскании, выписка из решения суда |

70 |

|

|

6 |

Удержания за форменную одежду |

Карточка учета выдачи форменной одежды |

70 |

|

|

7 |

Удержания за товар, проданный в кредит |

Поручение-обязательство из магазина |

70 |

|

|

8 |

Удержание излишне выплаченной заработной платы |

Распоряжение об удержании |

70 |

|

|

9 |

Удержание займов и ссуд |

Договор займа, ссуды |

70 |

|

|

10 |

Удержания по договорам добровольного страхования |

Личное заявление застрахованного |

70 |

|

|

11 |

Удержания на благотворительные цели |

Личное заявление работника |

70 |

|

|

Выдача начислений в пользу работника |

||||

|

1 |

Выдача всех видов начислений, отраженных по кредиту 70 после всех удержаний |

Расходный кассовый ордер, платежная ведомость |

70 |

|

|

2 |

Выдача суммы возмещения ущерба из кассы |

Расходный кассовый ордер |

73 |

|

|

3 |

Перевод не выданной зарплаты на депонент |

Реестр депонентов |

70 |

|

|

4 |

Выдача депонированных сумм |

Расходный кассовый ордер |

76 |

|

Организация должна хранить основные бухгалтерские документы, принятые для учета, в течение периодов, установленных правилами организации для архивирования, но не менее 5 лет. А срок хранения определенного количества кадровых документов составляет 75 лет со дня увольнения работника. Нарушение правил хранения, приобретения, учета или использования архивных документов - приводит к предупреждению или административному штрафу для государственных служащих - от трех до пяти минимальных зарплат.

Для уволенных сотрудников документы должны храниться отдельно, чтобы не путать их с существующими.

Отпуск рассчитывается по методу расчета средней заработной платы, установленному Правительством Российской Федерации «Об особенностях метода расчета средней заработной платы» № 922 от 24 декабря 2007 года [23].

Для расчета среднего заработка учитываются все виды платежей, предусмотренные системой вознаграждения, применяемой соответствующим работодателем, независимо от источников этих платежей.

Заработная плата должна выплачиваться работникам по крайней мере каждые шесть месяцев в установленный день:

- трудовым договором;

- коллективным договором;

- правилами внутреннего трудового распорядка.

Часть вознаграждения, выплачиваемая работнику до конца месяца, независимо от конечного результата работы за месяц, считается авансом.

При уплате аванса налоги и взносы не уплачиваются, поскольку для целей расчета подоходного налога с физических лиц датой фактического дохода в виде заработной платы считается последний день месяца, за который они были заработная плата накапливается: НДФЛ, страховые взносы на обязательное пенсионное страхование, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний выплачиваются из зарплаты за весь месяц.

В бухгалтерском учете, если аванс рассчитывается без учета фактически отработанного времени, то он не может быть признан как расход. Поэтому выплата аванса отражается только проводками дебет 70 – кредит 50 (51). Эта проводка делается на основании кассовой книги или платежных поручений по перечислению денег работникам. Если же попутно из аванса удерживают, например, алименты, то делаются проводки:

- дебет 70 – кредит 50 (51) – выдана (перечислена) сумма аванса за вычетом всех удержаний;

- дебет 70 – кредит 76 – начислены алименты;

- дебет 76 – кредит 51 – перечислены алименты [24].

Система заработной платы состоит из заработной платы и премий, которые указаны в положениях о вознаграждении или бонусах и которые упоминаются в трудовом договоре. Кроме того, внутренние правила должны четко указывать, на какие бонусы и на какие показатели может рассчитывать сотрудник.

Размер премии не должен зависеть только от воли высокопоставленных чиновников. Если размер бонуса определяется исключительно менеджером на основании его или ее приоритетов, то это больше не является систематическим платежом и не должен учитываться при расчете среднего заработка, даже если выполняются другие условия.

Если бонус определяется как процент от заработной платы, независимо от количества дней, отработанных в периоде, при определении средней заработной платы, в те месяцы, когда было рассчитано неполное количество рабочих дней, бонус должен быть пересчитан с учетом времени в чтобы работник работал в расчетный период.

Если бонус рассчитывается пропорционально затраченному времени, его можно учитывать при определении среднего заработка на основе фактически начисленных сумм.

Аналитический учет заработной платы в организации проводится для каждого работника с использованием личных счетов рабочих и служащих.

Таким образом, система бухгалтерского учета обеспечивает формирование полной и достоверной информации о деятельности организации и состоянии ее имущества, которая необходима внутренним и внешним пользователям для контроля за соблюдением законодательства и предотвращения негативных результатов от деятельности компании и выявления внутренние резервы для обеспечения его финансовой устойчивости.

ГЛАВА 2. АНАЛИЗ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ООО «ЛЕТУАЛЬ»

2.1 Характеристика торговой сети «Летуаль»

Торговая сеть «Летуаль» является одной из самых крупных сетей магазинов в сегменте декоративной косметики и парфюмерии в России. Более чем в 40 городах России открыты магазины компании «Летуаль». В ассортименте розничных магазинов можно увидеть свыше десятка тысяч наименований продукции и около 150 известных брэндов. Среди партнеров сети такие фирмы, как Christian Dior, Lancоme, Estee Lauder, Clinique, Yves Saint Lauren, Clarins, Chanel, Kenzo, Sisley, Givenchy и многие другие [30].

Самый первый магазин открылся в 1997 году в Москве. Среди остальных аналогичных магазинов его выделял уникальный стиль, высокий уровень обслуживания, гибкая система скидок и бонусов, а также богатый ассортимент продукции [30]. Именно данные аспекты сделали компанию «Летуаль» популярной в те времена.

После ошеломительного успеха в Москве было принято решение открыть сеть магазинов «Летуаль» по всей России. В настоящий момент насчитывается около 150 магазинов торговой сети «Летуаль». Компания неоднократно принимала участие в разных конкурсах и по праву заслужила первое место в России и второе в Европе среди лучших магазинов сегмента декоративной косметики и парфюмерии.

Как показали маркетинговые исследования, на данный момент рынок декоративной косметики и парфюмерии занят только на 40%, поэтому в дальнейших планах компании «Летуаль» расширение сети и завоевание рынка.

В своей деятельности компания «Летуаль» основывается на основных законах и нормативных актах Российской Федерации, а также действует на основе Устава. Компания работает на принципах самоокупаемости и самофинансирования, выполняя задачи в соответствии с учредительными документами.

Компания «Летуаль» имеет самостоятельный баланс и несколько счетов в банках для осуществления своей деятельности. Можно сказать, что предприятие является финансово независимым [34].

На данный момент компания насчитывает около 2500 тысяч сотрудников. Стоит отметить, что «Летуаль» отличается сплоченным коллективом и высококвалифицированными сотрудниками, знающими свое дело. Информационные технологии в компании способствуют автоматизации рутинных процессов и документооборота, существенно ускоряют реализацию бизнес-процессов, предоставляя менеджерам всю информацию, способствующую построению прозрачного и управляемого бизнеса.

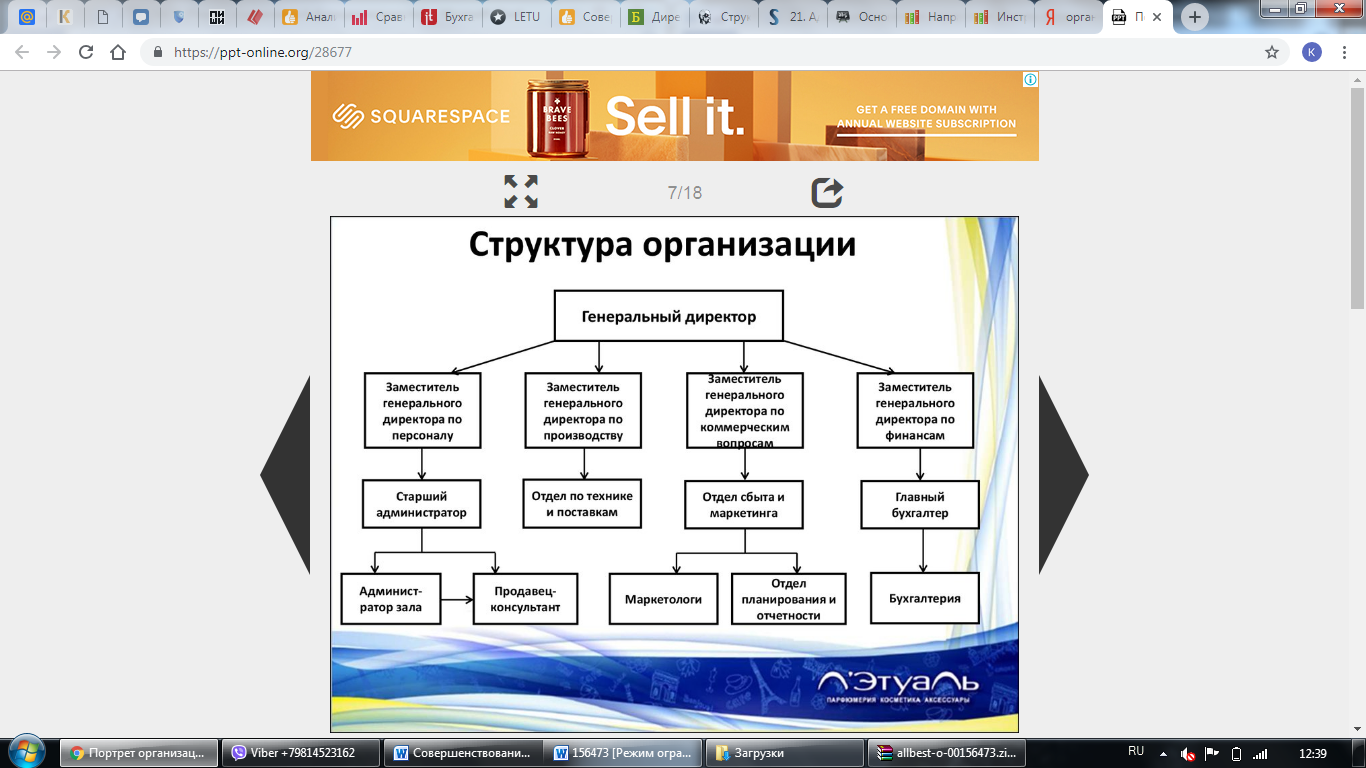

Организационная структура компании представлена на рисунке 4.

Рисунок 4 - Организационная структура торговой сети «Летуаль», [30]

Таким образом, организационная структура компании «Летуаль» является линейной. Во главе находится генеральный директор, которому подчиняются заместитель по персоналу, производству, коммерческим вопросам и финансам. В свою очередь каждый из заместителей имеет в подчинении рядовых сотрудников.

Для проведения анализа кадрового состава была выбрана сеть розничных магазинов «Летуаль» в Санкт-Петербурге – 38 магазинов.

В настоящий момент общая численность сотрудников розничных магазинов торговой сети «Летуаль» в Санкт-Петербурге составляет 426 человек.

Таблица 2 - Динамика кадрового состава торговой сети «Летуаль»

|

Показатель |

2017 |

Удельный вес, % |

2018 |

Удельный вес, % |

2019 |

Удельный вес, % |

Абсолютное отклонение 2018 к 2016 |

Изменение в структуре 2018 к 2016 |

|

Среднесписочная численность персонала, чел. |

497 |

100 |

462 |

100 |

426 |

100 |

-71 |

|

|

В том числе: |

||||||||

|

Директор |

38 |

7,65% |

38 |

8,23% |

38 |

8,92% |

0 |

1,27% |

|

Старший продавец |

76 |

15,29% |

76 |

16,45% |

76 |

17,84% |

0 |

2,55% |

|

Продавец-консультант |

231 |

46,48% |

202 |

43,72% |

168 |

39,44% |

-63 |

-7,04% |

|

Мерчандайзер |

76 |

15,29% |

70 |

15,15% |

68 |

15,96% |

-8 |

0,67% |

|

Охрана |

76 |

15,29% |

76 |

16,45% |

76 |

17,84% |

0 |

2,55% |

Из анализа динамики изменения кадрового состава можно сделать вывод, что с 2017 по 2019 год численность кадров сократилась на 71 человек: продавец-консультант – 63 человека, мерчандайзеры – 8 человек. Данная динамика характеризуется увеличением продолжительности рабочего времени и перераспределением обязанностей.

Таблица 3 - Анализ персонала по возрасту

|

Категория персонала |

2017 год |

2018 год |

2019 год |

Изменение |

|

Всего работников |

497 |

462 |

426 |

-71 |

|

18-29 лет |

253 |

217 |

185 |

-68 |

|

30-39 лет |

101 |

105 |

110 |

9 |

|

40-49 лет |

85 |

79 |

74 |

-11 |

|

Старше 50 лет |

58 |

61 |

57 |

-1 |

По данным таблицы 3 можно сделать вывод, что преобладающее количество сотрудников — это люди в возрасте от 18 до 29 лет.

Таблица 4 - Анализ персонала по полу

|

Категория персонала |

2017 год |

2018 год |

2019 год |

Изменение |

|

Всего работников |

497 |

462 |

426 |

-71 |

|

Женщины |

416 |

380 |

347 |

-69 |

|

Мужчины |

81 |

82 |

79 |

-2 |

Из таблицы 4 видно, что преобладающее количество сотрудников – женщины. Данная структура характеризуется направлением деятельности предприятия – продажей декоративной косметики и парфюмерии.

Таблица 5 - Анализ персонала по уровню образования

|

Категория персонала |

2017 год |

2018 год |

2019 год |

Изменение |

|

Всего работников |

497 |

462 |

426 |

-71 |

|

Высшее профессиональное |

321 |

328 |

326 |

5 |

|

Среднее профессиональное |

176 |

134 |

100 |

-76 |

В торговой сети «Летуаль» преимущественно работают люди с высшим профессиональным образованием. Наибольшие потери сотрудников наблюдаются среди людей со средним профессиональным образование, как правило, это сотрудники отдела продаж, в частности продавцы-консультанты и мерчандайзеры.

Таблица 6 - Анализ персонала по стажу работы на предприятии

|

Категория персонала |

2017 год |

2018 год |

2019 год |

Изменение |

|

Всего работников |

497 |

462 |

426 |

-71 |

|

До 1 года |

137 |

90 |

52 |

-85 |

|

1-3 года |

143 |

146 |

142 |

-1 |

|

4-6 лет |

65 |

64 |

68 |

3 |

|

7-10 лет |

94 |

101 |

102 |

8 |

|

Более 11 лет |

58 |

61 |

62 |

4 |

На основании таблицы 6 можно сделать вывод, что большинство сотрудников работают на протяжении 1-3 лет. В основном это сотрудники отдела продаж, в частности продавцы-консультанты и мерчандайзеры. Сотрудники, занимающие руководящие должности работают свыше 5 лет.

Таким образом, можно сказать, что в торговой сети «Летуаль» работают молодые специалисты в возрасте от 18 до 29 лет преимущественно женского пола с высшим профессиональным образованием.

2.2 Анализ эффективности оплаты труда в торговой сети «Летуаль»

В предыдущем параграфе было определено, что в торговой сети «Летуаль» в Санкт-Петербурге на конец 2019 года работало 426 человек.

В настоящий момент в торговой сети «Летуаль» используется окладно-премиальная форма оплаты труда.

В системе бонусов к заработной плате заработок зависит не только от прямых ставок заработной платы, но и от бонуса, выплачиваемого за встречу и превышающего установленные количественные и качественные показатели.

Количественные показатели включают в себя: выполнение и перевыполнение производственной деятельности с точки зрения количества оказанных услуг, соблюдение технически обоснованных стандартов производства и стандартизированных ежемесячных задач, выполнение и чрезмерную реализацию задач по производительности. работа, а также освоение прогрессивных стандартов обслуживания, основанных на введении организационных и технических мер [26, с. 211].

В состав качественных показателей премирования входят: повышение качества оказанных услуг, процент выполненных работ с момента первого представления, экономичные расходы на сырье, энергосбережение, снижение затрат на техническое обслуживание и ремонт оборудования, соблюдение технологической дисциплины.

Величину премии можно рассчитать на основании следующих факторов:

- общего объема свободной прибыли;

- по оценке менеджерами личного вклада сотрудника в работу команды в течение оплачиваемого периода. Целесообразно использовать в качестве параметров оценки личностный вклад работы: объем работы, выполняемой в конкретной административной функции, ее интенсивность, качество работы, уровень организации труда, исполнительную и трудовую дисциплину;

- по оценке важности работника для компании на основе его профессиональной квалификации [25, с. 71].

Система премиального вознаграждения распространяется на всех работников торговой сети. Тем не менее, его применение для управленческого персонала отличается от основного персонала: основной персонал получает деньги за выполнение распоряжений руководителей и инициативную деятельность, а руководители получают надбавку за увеличение объемов продаж и повышение качества обслуживания.

Для наглядности был проведен анализ динамики структуры фонда заработной платы работников торговой сети «Летуаль» в Санкт-Петербурге за 2017-2019 годы.

Таблица 7 – Структура фонда оплаты труда в торговой сети «Летуаль» за 2017 год, [8]

|

Наименование показателя |

Всего |

В том числе |

||||

|

Директор |

Старший продавец |

Продавец - консультант |

Мерчендайзер |

|||

|

Среднесписочная численность |

497 |

38 |

76 |

231 |

76 |

|

|

Зарплата по окладу, тыс. руб. |

88896 |

22800 |

10944 |

33264 |

10944 |

|

|

Единовременные поощрительные выплаты (вознаграждение по итогам работы за год), тыс. руб. |

110616 |

2280 |

22800 |

55440 |

16416 |

|

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

32,8 |

55 |

37 |

32 |

30 |

|

Таким образом, анализ таблицы 7 показал, что в 2017 году средняя заработная плата для сотрудников торговой сети «Летуаль» составила:

- Для директоров – 55 000 рублей.

- Для старших продавцов – 37 000 рублей.

- Для продавцов – 32 000 рублей.

- Для мерчендайзеров – 30 000 рублей.

- Для сотрудников охраны – 23 000 рублей.

При этом можно отметить, что для директоров и охраны оклад составляет большую часть заработной платы. Для остальных сотрудников большая часть оплаты труда состоит из премиальной части.

Таблица 8 – Структура фонда оплаты труда в торговой сети «Летуаль» за 2018 год, [8]

|

Наименование показателя |

Всего |

В том числе |

||||

|

Директор |

Старший продавец |

Продавец - консультант |

Мерчендайзер |

|||

|

Среднесписочная численность |

462 |

38 |

76 |

202 |

70 |

|

|

Зарплата по окладу, тыс. руб. |

91152 |

22800 |

10944 |

29088 |

10080 |

|

|

Единовременные поощрительные выплаты (вознаграждение по итогам работы за год), тыс. руб. |

100296 |

2736 |

24624 |

53328 |

15960 |

|

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

34,5 |

56 |

39 |

34 |

31 |

|

Анализируя структуру заработной платы работников торговой сети «Летуаль» в 2018 году, можно отметить незначительное прибавление в заработной плате, преимущественно в премиальной части. Так:

- Для директоров заработная плата с учетом премии составили 56 000 рублей.

- Для старших продавцов – 39 000 рублей.

- Для продавцов – 34 000 рублей.

- Для мерчандайзеров – 31 000 рублей.

- Для сотрудников охраны – 24 000 рублей.

В целом увеличении премиальной части составило от 1000 до 3000 рублей.

Таблица 9 – Структура фонда оплаты труда в торговой сети «Летуаль» за 2019 год, [8]

|

Наименование показателя |

Всего |

В том числе |

|||

|

Директор |

Старший продавец |

Продавец - консультант |

Мерчендайзер |

||

|

Среднесписочная численность |

426 |

38 |

76 |

168 |

68 |

|

Зарплата по окладу, тыс. руб. |

92736 |

22800 |

13680 |

28224 |

9792 |

|

Единовременные поощрительные выплаты (вознаграждение по итогам работы за год), тыс. руб. |

94776 |

3192 |

23712 |

44352 |

17136 |

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

36,7 |

57 |

41 |

36 |

33 |

Анализируя показатели 2019 года, можно увидеть сокращение среднесписочной численности работников с 462 до 426 человек за год. При этом наблюдается увеличение заработной платы преимущественно за счет повышения премиальной части. Таким образом, на 2019 год средняя заработная плата составила:

- Для директоров - 57 000 рублей.

- Для старших продавцов – 41 000 рублей.

- Для продавцов – 36 000 рублей.

- Для мерчандайзеров – 33 000 рублей.

- Для сотрудников охраны – 27 000 рублей.

Так, можно заметить постепенное увеличение средней заработной платы у всех сотрудников торговой сети «Летуаль», что связано с повышением МРОТ, увеличением ЖКХ и других обязательных платежей, а также с активным развитием компании.

Показатели эффективности использования фонда оплаты труда торговой сети «Летуаль» представлены в таблице 10.

Таблица 10 - Показатели эффективности использования фонда оплаты труда торговой сети «Летуаль» за 2017 – 2019 годы, [33]

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение, 2019 год от 2018, тыс. руб |

Темп роста, 2019 год в % к 2018 |

|

Выручка от реализации услуг, тыс. руб. |

902 |

20111 |

25027 |

4916 |

124% |

|

Численность персонала, чел. |

497 |

462 |

426 |

-36 |

92% |

|

Фонд заработной платы, тыс. руб. |

199512 |

191448 |

187512 |

-3936 |

98% |

|

Среднемесячная зарплата 1-ого работника, тыс. руб. |

32,8 |

34,5 |

36,7 |

2,2 |

106% |

|

Производительность труда, тыс. руб. |

1,8 |

43,5 |

58,7 |

15,22 |

135% |

Анализируя таблицу 10, можно отметить, что показатели эффективности труда в 2019 году в сравнении с 2017 годом изменились в лучшую сторону. Так, производительность труда увеличилась с 1,8 на 58,7 тысяч рублей. Выросла и среднемесячная заработная плата с 32,8 до 36,7 тысяч рублей.

В процессе анализа устанавливается соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства необходимо, чтобы показатель производительности труда опережал темп роста его оплаты. Если это условие не выполняется, фонд оплаты труда увеличивается, и, соответственно, прибыль уменьшается.

На основании проведенного анализа можно отметить, что торговая сеть «Летуаль» в Санкт-Петербурге работает эффективно и успешно.

2.3 Анализ движения рабочей силы в торговой сети «Летуаль»

Объем и своевременность выполнения всей работы, степень использования оборудования, механизмов, инструментов и, как следствие, объем производства товаров, их стоимость, прибыль и различные другие экономические показатели зависят от обеспеченности предприятия трудовыми ресурсами, эффективности их использования.

Основными задачами в области управления трудовыми ресурсами в торговой сети «Летуаль» является:

- Проведение анализа обеспеченности компании трудовыми ресурсами в соответствии с качественными и количественными характеристиками.

- Проведение детальной оценки эффективности использования потенциала трудовых ресурсов.

- Определение резервов с целью обеспечения торговой сети ресурсами в соответствии со штатным расписанием.

Для определения обеспеченности трудовыми ресурсами торговой сети «Летуаль» был проведен сравнительные анализ фактического и планового количества сотрудников по основным должностям.

Таблица 11 – Обеспеченность трудовыми ресурсами торговой сети «Летуаль» за 2019 год

|

Категория работников |

Численность |

|

|

Плановая |

Фактическая |

|

|

Среднесписочная численность |

483 |

426 |

|

в том числе: |

||

|

Директор |

38 |

38 |

|

Старший продавец |

81 |

76 |

|

Продавец-консультант |

196 |

168 |

|

Мерчандайзер |

76 |

68 |

|

Охрана |

92 |

76 |

Источник: таблица составлена в соответствии со штатным расписанием организации.

Исходя из анализа таблицы 11, можно отметить, что фактическое количество трудовых ресурсов не соответствует необходимому плану на 12%. При этом нехватка работников наблюдается преимущественно среди сотрудников охраны.

Так как все изменения качественного состава персонала происходят преимущественно за счет его движения, то необходимо провести сравнительный анализ работников на начало и конец года.

Таблица 12 – Информация о движении персонала в торговой сети «Летуаль» за 2018-2019 годы

|

Показатель |

2018 год |

2019 год |

|

Численность производственного персонала на начало года, человек |

418 |

414 |

|

Приняты на работу, человек |

156 |

101 |

|

Выбыли, человек |

112 |

89 |

|

том числе: по собственному желанию, человек |

112 |

88 |

|

уволены за нарушение трудовой дисциплины, человек |

0 |

1 |

|

Численность персонала на конец года, человек |

462 |

426 |

|

Среднесписочная численность персонала, человек |

462 |

426 |

|

Коэффициент оборота по приему работников, человек |

33,7% |

23,7% |

|

Коэффициент оборота по выбытию работников, человек |

26,8% |

20,8% |

|

Коэффициент текучести кадров, человек |

0,2 |

0,2 |

|

Коэффициент постоянства кадров, человек |

0,9 |

0,9 |

Источник: таблица составлена в соответствии со штатным расписанием организации.

Проведя анализ таблицы 12, можно отметить, что в 2019 году по сравнению с 2018 годом текучесть кадров осталась на прежнем уровне. Кроме того, в 2019 году сотрудников уволилось на 23 человека меньше, чем в 2018 году. Преимущественно увольнения наблюдаются среди продавцов-консультантов и сотрудников охраны.

В настоящий момент торговая сеть «Летуаль» нуждается в дополнительных сотрудников, что было определено на основании анализа, представленного в таблице 11. Соответственно можно говорить о формировании резерва трудовых ресурсов. Резерв увеличения выпуска работ и услуг за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего отчетного периода.

Поскольку торговая сеть «Летуаль» в качестве планового количества необходимых сотрудников поставила отметку в 483 человека, то следует отметить увеличение резерва на 57 человек. Таким образом резерв увеличения выпуска работ и услуг составит 5*58,7= 117,4 тысячи рублей.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СИСТЕМЫ ОПЛАТЫ ТРУДА В ТОРГОВОЙ СЕТИ «ЛЕТУАЛЬ»

В современной рыночной экономике постоянно совершенствуются формы и системы оплаты труда, а также система премирования. Это связано с желанием организаций повысить конкурентоспособность своего продукта и производства, необходимостью достижения определенного баланса интересов между работодателями и наемными работниками, без которого невозможно развивать социальное партнерство и достигать социальной стабильности.

Важную роль в системах мотивации работников играют бонусы и компенсации. Они позволяют повысить стимулирующий эффект платежных систем, более избирательно влияя на достижение результатов, требуемых работодателем [35, с. 53].

С помощью премий и вознаграждений менеджеры могут продвигать и развивать в сотрудниках качества, которые, хотя и влияют на конечные результаты, не имеют четкого количественного выражения (добросовестность, дисциплина, лояльность к компании, авторитет в команде и т. д.).

Так, бонусы и стимулы рассматриваются не только как материальное, но и как моральное поощрение. К ним относятся: компенсация на основе годовых операционных результатов; поощрение сотрудников за выполнение особо важных и срочных заказов; способствовать к внутренней конкуренции; разовые бонусы сотрудникам в профессиональные праздники, личные юбилейные или корпоративные даты [35, с. 59].

Современное законодательство предоставляет компаниям максимальную независимость в организации оплаты труда. Однако если организации с большим количеством работников используют, как правило, универсальные подходы, основанные на формировании системы классификации, классификации и т. д., то средние и малые компании с небольшой командой сотрудников имеют возможность применять схемы оплаты труда более индивидуализированные, вплоть до расчета трудовых доходов каждого работника на основе общих принципов и условий, установленных системой оплаты труда конкретной компанией.

На основании проведенного анализа деятельности торговой сети «Летуаль» необходимо изменить систему оплаты труда для работников. Основными причинами, которые обуславливают необходимость изменения оплаты труда, являются:

- Отсутствие эффективной системы материального поощрения.

- Отсутствие четких критериев для выплаты премий.

- Отсутствие взаимосвязей между величиной премии и личным вкладом каждого отдельного работника.

Так для торговой сети «Летуаль» в Санкт-Петербурге предложено установить ежеквартальные индивидуальные премии. Это позволит не только выполнять поставленные задачи, но и добиться высоких показателей работы и качества выполняемых трудовых функций среди сотрудников торговой сети.

Так, можно выделить следующие рекомендуемые виды премирования:

- Премиальные выплаты за лояльное отношение к компании. Например, такая премия может начисляться в случае, когда работник в свой выходной день проявил инициативу принять участие в рекламном мероприятии, проводимом компанией или задержался после работы для выполнения дополнительной работы.

- Премирование за продолжительность работы. В данном случае подразумевается ежегодное премирование за выслугу лет.

- Премирование за прохождения обучения и повышения квалификации. Данный вид премии начисляется в случаях, когда работник самостоятельно проявил инициативу и прошел курс обучения или повышения квалификации.

Формула механизма премирования выглядит следующим образом:

, (4)

где t - тариф, равный сумме оклада;

а - коэффициент премирования за выполнение основных должностных обязанностей (он может изменяться в пределах от 0 до 0,5);

b - коэффициент премирования за выполнение индивидуальных показателей деятельности (изменяется в пределах от 0 до 0,5);

с - коэффициент премирования за лояльность компании (изменяется в пределах от 0 до 0,1);

d - коэффициент премирования за повышение квалификации (изменяется в пределах от 0 до 0,1);

e - коэффициент премирования за выслугу лет (он будет меняться в зависимости от количества отработанных в компании лет за каждый отработанный год будет добавляться один процент) [28, с. 498].

Согласно новой системе оплаты труда t (тариф) равен сумме оклада. Коэффициент a устанавливается в зависимости от выполнения основных должностных обязанностей. Рассмотрим на примере должностей мерчендайзер, старший продавец и продавец-консультант.

Таблица 13 - Показатели премирования за выполнение основных должностных обязанностей, [28, с. 499]

|

Мерчандайзер |

Старший продавец |

Продавец-консультант |

||

|

Наименование показателя |

Значение показателя |

Наименование показателя |

Значение показателя |

Наименование показателя |

|

Своевременная и качественная выкладка товара |

0,2 |

Контроль работы продавцов-консультантов и мерчендайзеров |

0,2 |

Качественное и своевременное обслуживание покупателей |

|

Правильное ведение документации |

0,1 |

Составление заявок на поставку продукции |

0,1 |

Соблюдение правил внутреннего трудового распорядка |

|

Содержание торгового зала и выставочных стендов/полок/витрин в чистоте |

0,1 |

Ведение кассовой отчетности, правильное инкассирование |

0,1 |

Правильное ведение документов строгой отчетности |

|

Соблюдение наличия ценников |

0,1 |

Составление внутренней отчетности о динамике продаж |

0,1 |

Продвижение акционных товаров |

|

Итого: |

0,5 |

0,5 |

||

В случае невыполнения основных обязанностей коэффициент премирования принимается за 0.

Коэффициент b устанавливается в зависимости от выполнения индивидуальных показателей деятельности, утвержденных директором розничных магазинов.

Таблица 14 – Основные индивидуальные показатели премирования, [28, с. 499].

|

Мерчандайзер |

Старший продавец |

Продавец-консультант |

||

|

Наименование показателя |

Значение показателя |

Наименование показателя |

Значение показателя |

Наименование показателя |

|

Положительные отзывы со стороны покупателей, касающихся выкладки товаров |

0,2 |

Выполнение личного плана продаж |

0,2 |

Выполнение личного плана продаж |

|

Оказание помощи продавцам-консультантам |

0,2 |

Выполнение общего плана продаж |

0,2 |

Выполнение общего плана продаж |

|

Соблюдение чистоты и порядка на складе |

0,1 |

Контроль соблюдения порядка и дисциплины |

0,1 |

Оказание помощи мерчендайзерам |

|

Итого: |

0,5 |

0,5 |

||

Аналогично предыдущим показателям, в случае невыполнения коэффициент принимается за 0.

Коэффициент c устанавливается в зависимости от проявления сотрудником лояльности компании. Иными словами, при 100%-ном участии сотрудника во всевозможных корпоративных мероприятиях, а также при проявлении сознательного рвения при необходимости поработать сверхурочно коэффициент с принимался за 0,1. В иных случаях с = 0.

Коэффициент d определялся в соответствии с таблицей 16.

Таблица 15 - Определение коэффициента премирования за повышение квалификации, [28, с. 499].

|

Наименование показателя |

Значение показателя |

|

Профессиональное образование, соответствующее сфере деятельности |

0,04 |

|

Знание иностранного языка/прохождение курсов знания иностранного языка |

0,03 |

|

Диплом об окончании курсов повышения квалификации в соответствии со сферой деятельности |

0,02 |

|

Диплом об окончании курсов повышения квалификации в соответствии со сферой деятельности на позднее 2 лет назад |

0,01 |

|

Итого: |

0,1 |

При определении коэффициента e (премирования за выслугу лет), как уже отмечалось, за каждый отработанный год добавляется 0,01.

В качестве примера следует рассмотреть изменение заработной платы мерчендайзера до внедрения новой системы оплаты труда и после.

Так, до внедрения новой системы оплаты труда заработная плата мерчендайзера составляла 33 000 рублей: 12 000 рублей окладной части и 21 000 рублей премиальной части.

Примерный расчет заработной платы после внедрения новой системы оплаты труда представлен в таблице 16.

Таблица 16 - Расчет среднемесячной заработной платы труда после внедрения новой системы оплаты труда

|

Наименование показателя |

Мерчендайзер |

Старший продавец |

Продавец-консультант |

||

|

Сумма, тыс. руб. |

Примечание |

Сумма, тыс. руб. |

Примечание |

Сумма, тыс. руб. |

|

|

Окладная часть |

12 |

15 |

14 |

||

|

Премия за выполнение должностных обязанностей |

a=0,3 |

Премия за качественную выкладку товара и содержание торговых полок в чистоте |

a=0,5 |

Выполнение всех должностных обязанностей в полном объеме |

a=0,3 |

|

Премия за выполнение индивидуальных показателей работы |

b=0,2 |

Премия за оказание помощи продавцам консультантам |

b=0,3 |

Премия за выполнение личного плана и контроль соблюдения порядка и дисциплины |

b=0,2 |

|

Премия за лояльность к компании |

c=0,1 |

Принимает активное участие в деятельности компании |

c=0 |

Не принимает участие в деятельности компании |

c=0,1 |

|

Премия за квалификацию |

d=0,05 |

Прохождение курсов изучения иностранного языка и наличие диплома об окончании курсов повышения квалификации |

d=0,07 |

Наличие диплома об образовании в данной сфере и знание английского языка |

d=0,04 |

|

Премия за выслугу лет |

e=0,2 |

Работает в организации 2 года |

e=0,3 |

Работает в организации 3 года |

e=0,1 |

Расчет величины заработной платы выглядит следующим образом:

Мерчендайзер: Z = 12*1,3*1,2*1,1*1,05*1,2=25 945,92.

Старший продавец: 15*1,5*1,3*1,07*1,3=40 686,75.

Продавец-консультант: 14*1,3*1,2*1,1*1,04*1,1=27 483,45

Таким образом, среднемесячная заработная плата мерчендайзера увеличится на 15%, старшего продавца на 35%, продавца-консультанта на 15%.

Для наглядности экономической эффективности введения новой системы оплаты труда была сформирована таблица 17.

Таблица 17 - Динамика изменения заработной платы 2019 года к плановому 2020 году

|

Показатель |

2019 год |

2020 год |

Абсолютное изменение, тыс. руб. |

Темпы роста заработной платы, % |

|

Среднемесячная заработная плата мерчендайзера, тыс. руб. |

33 |

37,9 |

4,9 |

114,2 |

|

Среднемесячная заработная плата старшего продавца, тыс. руб. |

41 |

55,6 |

14,6 |

135,6 |

|

Среднемесячная заработная плата продавца-консультанта, тыс. руб. |

36 |

41,4 |

5,4 |

115,1 |

Таким образом, из таблицы 18 видно, что в плановом году (2020) произойдет изменение заработной платы у всех сотрудников: у мерчендайзера заработная плата увеличится на 15%, у старшего продавца на 35%, у продавца-консультанта на 15%.

Так новая система оплаты труда позволит сформировать четкие критерии начисления премии, которая напрямую будет зависеть от деятельности сотрудника. Кроме того, увеличение заработной платы позволит сократить текучесть кадров и повысить эффективность производительности труда.

Таким образом, можно отметить, что новая система оплаты труда будет гораздо эффективнее ранее действовавшей.

ЗАКЛЮЧЕНИЕ

Изучение теоретических аспектов вознаграждения позволило сделать следующие выводы. Вознаграждение - это система экономических отношений, которая гарантирует, что работодатель определяет и производит выплаты работникам за их работу в соответствии с законами, другим законодательством, коллективными соглашениями, соглашениями, местными правилами и трудовыми договорами.

Согласно Трудовому кодексу, заработная плата - это вознаграждение за работу в зависимости от квалификации, сложности, количества, качества и условий выполняемой работы, а также вознаграждений и поощрительных премий. Организация оплаты труда важна для формирования эффективной мотивации сотрудников и повышения их эффективности. Формы оплаты труда влияют на результаты работы работников.

Необходимо учитывать характер труда, чтобы выбрать наиболее эффективные и действенные системы его оплаты. Существуют коллективные и индивидуальные формы оплаты труда. Системы индивидуального стимулирования труда сильнее влияют на поведение работника с точки зрения достижения тех целей, которые поставлены предприятием.

В рамках исследования был поведен анализ учета труда и заработной платы в торговой сети «Летуаль» в Санкт-Петербурге. В ходе анализа было выявлено, что в настоящий момент розничные магазины испытывают дефицит работников, преимущественно продавцов-консультантов и сотрудников охраны. При плановом показателе в 483 человека в магазинах работает всего 426 человек. Так же было определено, что заработная плата формируется из оклада и премии. При этом большую часть заработной платы составляет премиальная часть.

При анализе особенностей расчета заработной платы было определено, что в организации отсутствуют единые критерии начисления премии. Это значит, что в одном месяце сотрудник может получить один размер премиальной части, а в другом месяце гораздо меньше или больше, при других показателях деятельности. Это говорит о неэффективности действующей системы оплаты труда.

В качестве рекомендаций было предложено внедрить индивидуальный расчет премиальной составляющей, которая будет иметь четкие критерии оценивания и складываться из следующих показателей: выполнение основных должностных обязанностей, выполнение личных обязанностей, выслуга лет, лояльность к компании и образование. На основании данных показателей ежемесячно будет рассчитываться премия работника. Так, каждый сотрудник будет четко понимать, что размер премии во многом зависит от эффективности его труда.

Расчет экономической эффективности внедрения новой системы оплаты труда показал, что в среднем уровень заработной платы увеличится на 20%. Кроме того, значительно увеличатся показатели производительности труда и качества обслуживания.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аксенов А.П. Экономика предприятия/ А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова. - М.: КноРус, 2013. - 350 c.

- Алексеева И.В. Индивидуальные предприниматели: бухгалтерский учет, налогообложение, анализ финансовой деятельности / И.В. Алексеева, Е.М. Евстафьева. - М.: Приор, 2016. - 320 c.

- Алексейчева Е.Ю. Экономика организации (предприятия)/ Е.Ю. Алексейчева, М. Магомедов. - М.: Дашков и К, 2016. - 292 c.

- Алиев В.Г. Теория организации/В.Г. Алиев. – М.: Эксмо, 2016. – 416 с.

- Антосенков Е.А. Реформа заработной платы - ожидание и реальность. /Е.А. Антосенков //Экономист. 2014. - №4. - С. 14-16.

- Базилевич А.И. Экономика предприятия / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

- Баскакова О.В. Экономика предприятия (организации)/ О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2015. - 372 c.

- Бухгалтерская отчетность и финансовый анализ ООО «Летуаль»/Сайт бухгалтерской отчетности/Электронный ресурс. Режим доступа: https://www.audit-it.ru/buh_otchet/6164285003_ooo-letual-de-voyazh

- Быстров О.Ф. Экономика предприятия/ Л.П. Афанасьева, Г.И. Болкина, О.Ф. Быстров. - М.: ИНФРА-М, 2017. - 319 c.

- Веретенникова И.И. Экономика организации / И.В. Сергеев, И.И. Веретенникова; Под ред. И.В. Сергеев. - М.: Юрайт, 2015. - 671 c.

- Волков О.И. Экономика предприятия/ О.И. Волков, В.К. Скляренко. - М.: НИЦ ИНФРА-М, 2015. - 264 c.

- Волков О.И. Экономика предприятия/О.И. Волков. - М.: 2018. – 412 с.

- Гарнов А.П. Экономика предприятия/ А.П. Гарнов, Е.А. Хлевная, А.В. Мыльник. - Люберцы: Юрайт, 2016. - 303 с.

- Генкин Б.М. Организация, нормирование и оплата труда/ Б.М. Генкин. - М.: Норма, 2016. - 352 c.

- Голованов Т.И. Экономическое регулирование товарооборота торгового предприятия/ Т.И. Голованов. - М.: Дело, 2017. – 245 с.

- Демакова Е.А. Бухгалтерский учет, анализ и аудит/ Е.А. Демакова. - М.: КноРус, 2017. - 176 c.

- Ковалёв В.В. Анализ хозяйственной деятельности предприятия/В.В. Ковалёв, О.Н. Волкова – М.: Просвет, 2017. – 424 с.

- Коршунов В.В. Экономика организации/ В.В. Коршунов. - Люберцы: Юрайт, 2016. - 407 c.

- Лопарева, А.М. Экономика организации/ А.М. Лопарева. - М.: Форум, НИЦ ИНФРА-М, 2017. - 400 c.

- Минёва О.К. Оплата труда персонала/ О.К. Минёва. - М.: Альфа-М, 2014. - 288 c.

- Осипова И.В. Экономика организации / И.В. Осипова, Е.Б. Герасимова. - М.: КноРус, 2017. - 280 c.

- Паламарчук А.С. Экономика предприятия/ А.С. Паламарчук. - М.: ИНФРА-М, 2016. - 458 c.

- Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»/Консультант Плюс/Электронный ресурс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_73789/

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»/Консультант Плюс/Электронный ресурс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_29165/

- Радько Т.Н. Экономика предприятия / Т.Н. Радько. - М.: КноРус, 2016. - 352 c.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия/Г.В. Савицкая. – Минск.: ООО «Новое знание», 2016. – 427 с.

- Саломатин Н.А. Оперативное управление производством/Н.А. Соломатин, А.В. Фель, Е.П. Шишкина. – М.: ГАУ, 2018. – 197 с.

- Скляренко В.К. Экономика предприятия / О.И. Волков, В.К. Скляренко. – М.: ИНФРА-М, 2018. – 535 с.

- Смирнов Э.А. Основы теории организации/Э.А. Смирнова. – М.: Аудит, ЮНИТИ, 2017. – 433 с.

- Торговая сеть «Летуаль». История компании/Электронный ресурс. Режим доступа: https://www.letu.ru/about

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (с изм. от 23 июля 2013 г.) // Собрание законодательства РФ. 2002. № 1 (ч. 1). Ст. 3.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ/Консультант Плюс/Электронный ресурс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Финансовая отчетность, баланс ООО «Летуаль»/Порта о компания и частном бизнесе/Электронный ресурс. Режим доступа: https://zachestnyibiznes.ru/company/ul/1023500893107_3525111387_OOO-L-ETUALY/balance

- Финансовое состояние ООО «Л'ЭТУАЛЬ» / Электронный ресурс. Режим доступа: https://www.testfirm.ru/result/3525111387_ooo-l-etual

- Шумаков Ю.Н. Организация, нормирование и оплата труда на предприятиях/ Ю.Н. Шумаков, В.И. Еремин. - М.: КолосС, 2016. - 304 c.

- Формирование корпоративного имиджа компании (Понятие имиджа, его задачи, функции и структура)

- Межфирменная научно-техническая кооперация. Методы планирования инновационных процессов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕЖФИРМЕННОЙ НАУЧНО-ТЕХНИЧЕСКОЙ КООПЕРАЦИИ В ИННОВАЦИОННЫХ ПРОЦЕССАХ)

- Оценка персонала (РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЮ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ПЕРСОНАЛА В РАБОТЕ КАДРОВЫХ СЛУЖБ)

- Корпоративная культура в организации ( Элементы корпоративной культуры)

- Договоры в коммерческой деятельности (Установление хозяйственных связей с поставщиками услуг)

- Выбор стиля руководства организации (Стиль руководства в системе правления персоналом)

- Роль мотивации в поведении организации (Теоретические основы формирования системы мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса

- Игра как метод воспитания (Роль игры в развитии и воспитании детей дошкольного возраста)

- Управление финансами и пути его совершенствования в РФ (Объекты и субьекты управления)

- Современные языки программирования (ИСТОРИЯ И ОСНОВНЫЕ ПОНЯТИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- Роль мотивации в поведении организации (Сущность и понятие мотивации)