Управленческий учет снабженческо-заготовительной деятельности (Принятие решений по ускорению оборачиваемости производственных запасов)

Содержание:

ВВЕДЕНИЕ

Снабженческо-заготовительная деятельность - это совокупность хозяйственных процессов и операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции. Снабженческо-заготовительная деятельность предприятия отражается в показателях объема снабжения и фактической себестоимости приобретенных предметов труда.

Содержанием производственной деятельности является совокупность процессов и операций по изготовлению продукции, созданию материальных и нематериальных благ. От организации снабжения, своевременности поступления материальных ресурсов в производство в необходимом ассортименте, количестве и должного качества в значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее качество и эффективность деятельности коллектива предприятия. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

Бесперебойная и ритмичная производственная деятельность и экономические показатели работы предприятия во многом зависят от состояния и успешной организации снабженческо-заготовительной деятельности.

Актуальность рассмотрения данной темы подтверждается тем фактом, что снабженческо-заготовительная деятельность организации является важным звеном производственного процесса предприятия. Несвоевременная поставка сырья, материалов и запасных частей ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства. Невыполнение планов поставок отрицательно сказывается на экономических показателях не только данного предприятия, но также смежных производств, занятых последующей переработкой вырабатываемой ими продукции.

Целью данной работы является изучение системы управленческого учета снабженческо-заготовительной деятельности на производственных предприятиях и вывод рекомендаций, которые могут содействовать повышению эффективности снабженческо-заготовительной деятельности.

Для достижения поставленной в курсовой работе цели, нами решались следующие задачи:

- описание общих положений снабженческо-заготовительной деятельности и определение ее места в системе управленческого учета организации;

- рассмотрение порядка учета и контроля производственных запасов предприятия;

- вывод рекомендаций по принятию наиболее оптимальных управленческих решений по снабженческо-заготовительной деятельности.

Предметом исследования является снабженческо-заготовительная деятельность предприятия. Объект - управленческий учет снабженческо-заготовительной деятельности.

При написании работы применялись следующие методы: аналитический, изучение нормативно-правовой базы, изучение публикаций и статей.

Курсовая работа написана с использованием литературы по бухгалтерскому управленческому учету, специализированных исследований, раскрывающих затронутую в работе тему, а также материалов периодической печати. Список использованной литературы представлен в конце курсовой работы.

Структура курсовой работы обусловлена поставленными в исследовании задачами. Глава первая посвящена рассмотрению общих понятий, используемых в управленческом учете снабженческо-заготовительной деятельности. Во второй главе работы рассматривается учет, планирование и контроль производственных запасов предприятия. В третьей главе приводятся рекомендации по принятию наиболее оптимальных управленческих решений по снабженческо-заготовительной деятельности.

ГЛАВА 1. СНАБЖЕНЧЕСКО-ЗАГОТОВИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ЕЕ МЕСТО В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ОРГАНИЗАЦИИ.

1.1 Основные формы организации и система управления снабженческо-заготовительной деятельностью организации.

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятие предметами труда, необходимыми для изготовления продукции.

Основной задачей предприятия по организации и управлению снабженческо-заготовительной деятельностью является своевременное, бесперебойное и комплексное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

В практике работы предприятий различают две формы снабжения: транзитную и складскую.

При транзитной форме снабжения предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих. Применение этой формы экономически оправдано во всех случаях, когда потребное на данный отрезок времени количество сырья и материалов равно транзитной норме или больше ее.

Складскую форму снабжения, при которой необходимые материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций, экономически целесообразно использовать для материалов, потребляемых в небольших количествах.

В настоящее время получили широкое распространение такие формы и методы обеспечения предприятия материальными ресурсами, как:

- товарно-сырьевые биржи;

- аукционы, конкурсы;

- оптовые закупки;

- регулярные закупки мелкими партиями;

- закупки по мере необходимости;

- снабжение производства по запросам;

- собственное производство и др.

Конкретную форму обеспечения материально-техническими ресурсами предприятие определяет исходя из особенностей ресурса, продолжительности его получения, количества предложений, качества и цены ресурса и других факторов. При определении формы обеспечения предприятия ресурсами следует изучать надежность поставщика и уровень конкурентоспособности выпускаемой им продукции.

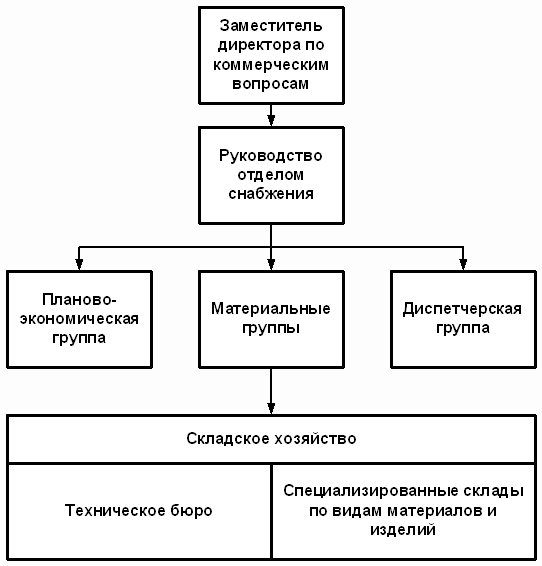

Снабжение предприятий материально-техническими ресурсами осуществляется отделами материально-технического снабжения. Организационная структура отдела материально-технического снабжения зависит от типа производства, его масштабов, номенклатуры потребляемых сырья и материалов, степени кооперирования с поставщиками и форм снабжения предприятия средствами производства. На небольших предприятиях функции снабжения выполняют отдельные работники или группы в составе хозяйственного отдела предприятия. На средних и крупных предприятиях их выполняют отделы материально-технического снабжения.

В производственном объединении на головном предприятии действует централизованная служба снабжения, централизуется также складское хозяйство; в филиалах создаются группы снабжения и под комплектовочные склады для обеспечения цехов материалами.

Организационное построение служб снабжения предприятий отличается большим разнообразием. В каждом конкретном случае оно варьируется в зависимости от размера и типа производства, объема и номенклатуры потребляемых материалов и изделий, уровня специализации и кооперирования, наличия транспортных путей и сети снабженческо-сбытовых баз в данном районе, территориального размещения предприятий и ряда других факторов. На большинстве предприятий служба снабжения предприятия представлена отделом (управлением) материально-технического снабжения. В его состав, как правило входят: планово-экономическая группа (бюро), материальные группы (специализированные по видам материалов), диспетчерская группа (бюро), материальные склады.

Управление материально-техническим снабжением на предприятии возлагается, как правило, на заместителя директора. В его подчинении находится отдел материально-технического снабжения, который обеспечивает согласованность действий всех отделов, служащих и должностных лиц организации по решению задач снабжения. (Рис.1)

Рис. 1. Типовая схема организационной службы материально-технического снабжения промышленного предприятия.

Большинство из этих задач решается на стадии планирования материально-технического снабжения. Качественное планирование и информационное обслуживание снабжения решает также управленческую задачу по балансированию между необходимостью бесперебойного снабжения производства и минимизации складских запасов.

1.2 Затраты, характеризующие снабженческо-заготовительную деятельность.

В процессе снабженческо-заготовительной деятельности производственные предприятия осуществляют разнообразные затраты. Эффективное управление и контроль, за ним, требуют наличия четкой и научно обоснованной их классификации.

По функциональному назначению снабженческо-заготовительные затраты группируются по следующим направлениям:

1) Затраты на приобретение и хранение запасов:

- коммерческие затраты - проценты за кредит, страхование;

- налоги на капитал, вложенный в запасы;

- затраты на хранение - содержание складов;

- операции по перемещению запасов и др.

2) Затраты на управление производственными запасами:

- затраты на обучение управленческого и технического персонала;

- затраты на содержание управленческого и технического персонала.

3) Затраты, связанные с дефицитом запасов:

- затраты на ускорение доставки необходимых материалов;

- затраты, связанные с корректировкой производственной программы, ускорения отгрузки готовой продукции, изготовленной с нарушением графика;

- коммерческие убытки и расходы.

По сфере возникновения снабженческо-заготовительных затрат можно выделить следующие их группы:

1) Затраты на поддержание снабженческо-заготовительного процесса.

2) Затраты на контроль - затраты на мероприятия, направленные на предотвращение нежелательных результатов снабженческо-заготовительной деятельности.

3) Затраты на обработку заказа - это затраты на закупку партии продукции.

4) Затраты на формирование и хранение материально-производственных запасов.

5) Затраты на закупки представляют собой стоимость самих запасов.

6) Затраты на наладку оборудования.

7) Транспортные затраты - затраты на транспортировку продукции от места закупок до места складирования.

8) Затраты хранения материально-производственных запасов.

По способу отнесения на себестоимость объекта калькуляции снабженческо-заготовительные затраты подразделяются на:

1) прямые затраты - затраты, которые могут быть непосредственно отнесены на конкретный носитель (продукт, группу изделий, заказ);

2) косвенные затраты - затраты, которые могут быть отнесены на носитель (продукт, группу продуктов, заказ) только с помощью выполнения вспомогательных расчетов.

По отношению к объему закупок снабженческо-заготовительные затраты подразделяются на:

1) постоянные затраты - затраты, не зависящие от изменения объема исполняемых заказов внутренних и внешних потребителей;

2) переменные затраты - затраты, зависящие от объема производства (исполняемых заказов). Переменными являются затраты на переналадку, размещение заказа, хранение или складирование запасов во времени (текущие затраты).

По целесообразности совершения можно выделить следующие виды снабженческо-заготовительных затрат:

1) продуктивные затраты - затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить;

2) убыточные затраты - затраты на работы, которые не могут дать результатов;

3) вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду (потерю прибыли).

По признаку полноты включения в себестоимость закупок снабженческо-заготовительные затраты подразделяются на:

1) полные затраты - отнесенная на определенный объект общая сумма затрат, как зависящих, так и не зависящих от объема исполняемых заказов;

2) частичные затраты - относимые на определенный объект части затрат, выделенные по определенным признакам. Эти затраты, как правило, зависят от объема выполняемых заказов.

Основными резервами снижения снабженческо-заготовительных затрат могут выступать:

- поиск более дешевых заменителей ресурсов;

- улучшение взаимодействия предприятия с его поставщиками и потребителями в цепи поставок;

- компенсация роста затрат в одном звене цепи поставок за счет сокращения затрат в другом;

- использование прогрессивных методов работы для повышения производительности труда сотрудников и эффективности деятельности функциональных подразделений;

- улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат;

- исключение тех видов деятельности, которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок;

- обновление наиболее затратных звеньев цепи поставок при осуществлении инвестиций.

1.3. Производственные запасы, их классификация и оценка.

Основным объектом снабженческо-заготовительной деятельности являются производственные запасы. Правильная организация их учета требует их научно-обоснованной классификации и оценки.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

Важное значение в организации учета производственных запасов имеет их оценка. В соответствии с действующим законодательством производственные запасы должны отражаться по фактической себестоимости их приобретения или заготовления. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов. Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов.

Метод оценки материалов по себестоимости каждой единицы основан на индивидуальной оценке материальных запасов, представляющей собой расходы на приобретение конкретного объекта. Прежде всего, это относится к материалам, используемым предприятием в особом порядке (драгоценным металлам, драгоценным камням, взрывчатым веществам и т.д.) и материалам, которые не могут обычным образом заменять друг друга. Метод оценки материалов по средней себестоимости является традиционным для отечественной учетной практики. В течение отчетного месяца материальные ресурсы, независимо от того, по каким ценам они приобретались, учитываются и списываются на производство, как правило, по твердым учетным ценам. В конце месяца сюда же списывается соответствующая доля отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам. При этом составляется следующий расчет. При оценке материалов по методу ФИФО применяют правило: первым поступил, первым использован. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получено общее количество израсходованных материалов за месяц.

ГЛАВА 2. УЧЕТ, ПЛАНИРОВАНИЕ И КОНТРОЛЬ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ.

2.1. Учет производственных запасов.

В отличие от основных средств материальные ресурсы в процессе производства участвуют однократно и переносят свою стоимость на вырабатываемый продукт полностью. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеет важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия.

Основными задачами учета материально-производственных запасов являются:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

Основные требования, предъявляемые к бухгалтерскому учету материально-производственных запасов:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

- учет количества и оценка запасов;

- оперативность (своевременность) учета запасов;

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Все операции, связанные с движением производственных запасов, в первую очередь, находят отражение в складском учете. Этот учет обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на предприятии. Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным документированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгалтерского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения материалов могут создаваться как специализированные общезаводские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который в дальнейшем указывается на всех документах, относящихся к операциям данного склада.

Учет материалов на складах осуществляют заведующие складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответственности. На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них - по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственным лицам необходимо заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приемки и отпуска материалов, а также контроль за соответствием фактического их наличия установленным нормам запаса (лимиту).

2.2. Бюджетирование и контроль запасов.

Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет (смета) - это план.

Планирование - особый тип процесса принятия решений, который касается не одного события, а деятельности всего предприятия. Процесс планирования неразрывно связан с процессом контроля. Без контроля планирование становится бессмысленным. Планирование наряду с контролем является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. Любое предприятие, достигшее среднего размера и, как следствие, имеющее такую организационную структуру, при которой службы предприятия обладают определенным уровнем самостоятельности, нуждается в планировании и контроле.

В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация, необходимая для планирования, собирается и обрабатывается в системе бухгалтерского учета.

Различают текущее краткосрочное планирование (разработка смет, бюджетов)- сроком до года, и перспективное - (сроком более года). Обычно перспективные планы разрабатываются на 3-5 лет, а в электроэнергетике и добывающих отраслях промышленности – и на более длительный период (20 лет).

Планирование и контроль являются необходимыми атрибутами управления предприятием. При этом под управлением понимается процесс обеспечения деятельности предприятия для достижения его целей в соответствии с намеченными планами.

При рассмотрении планирования деятельности предприятия речь идет о краткосрочном бюджетировании.

Смета (или бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций.

Бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его составления становится ясно, какую прибыль получит предприятие при одобрении того или иного плана развития. Использование бюджета создает для организации следующие преимущества:

- Планирование, как стратегическое, так и тактическое помогает контролировать производственную ситуацию. Без наличия плана управляющему остается только реагировать на обстановку, вместо того чтобы ее контролировать. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия.

- Бюджет, будучи составной частью управленческого контроля, создает объективную основу оценки результатов деятельности организации в целом и ее подразделений. В отсутствие бюджета, при сравнении показателей текущего периода с предыдущими можно прийти к ошибочным выводам, а именно: показатели прошлых периодов могут включать результаты низко производительной работы. Улучшение этих показателей означает, что предприятие стало работать лучше, но свои возможности оно не исчерпало. При использовании показателей предыдущих периодов не учитываются появившиеся возможности, которых не существовало в прошлом.

- Бюджет как средство координации работы различных подразделений организации побуждает управляющих отдельных звеньев строить свою деятельность с учетом интересов организации в целом.

- Бюджет - основа для оценки выполнения плана центрами ответственности и их руководителей: работа менеджеров оценивается по отчетам о выполнении бюджета; сравнение фактически достигнутых результатов с данными бюджета указывает области, куда следует направить внимание и действия.

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

- планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а так же ее структурных подразделений;

- определение показателей, которые будут использоваться при оценке этой деятельности;

- обсуждение возможных изменений в планах, связанных с новой ситуацией;

- корректировка планов, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

- генеральный и частные

- гибкие и статические

Функции бюджета как средства контроля и оценки производственной деятельности предприятия (в том числе и снабженческо-заготовительной деятельности) и его структурных подразделений раскрываются только тогда, когда планируемые показатели сравниваются с фактическими показателями.

Процесс определения потребности в материалах включает в себя три этапа:

1) Планируется объем продаж и объем производства.

2) Определяется потребность в основных и вспомогательных материалах. Бюджет потребности в основных материалах определяется расчетным путем на основе прогнозных объемов продаж и выпуска продукции.

3) Утверждаются бюджеты.

Приступая к реализации бюджетов, необходимо найти пути удовлетворения потребностей с наименьшими затратами.

Потребность организации в материальных ресурсах может быть удовлетворена за счет внешних и внутренних источников. Внешние источники - поступление материальных ресурсов от поставщиков. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

С целью выявления результатов выполнения бюджетов необходимо осуществлять постоянный контроль за достигнутыми показателями, своевременно находить отклонения, изучать причины их возникновения и предпринимать меры по оперативному устранению выявленных отклонений.

Регулирование количества запасов на складе начинается в отделе сбыта и в техническом отделе. Вместе с руководством предприятия отдел сбыта определяет количество наименований продуктов или количество изделий, которые предполагается предложить клиентам. Единственная форма регулирования количества изделий и их моделей, которая доступна руководителю отдела снабжения, - это сообщить, во что обойдутся дополнительные запасы изделий, деталей и материалов для продукции, выпускаемой малыми партиями. Собирать и распространять такие отчеты - также часть работы по управлению запасами.

Технический отдел влияет на количество наименований материалов, которые должны храниться на складе, посредством проектирования продукции, степени использования взаимозаменяемых деталей, номенклатуры, размеров.

Во многих случаях инженеры-конструкторы могут значительно уменьшить количество наименований материалов, находящихся на складе.

ГЛАВА 3. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО СНАБЖЕНЧЕСКО-ЗАГОТОВИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ.

3.1 Принятие решений по нормированию производственных запасов.

Важным средством управления производственными запасами является научно обоснованное нормирование их расхода на единицу продукции. Норма расхода является плановым заданием, определяющим максимальное количество конкретных видов сырья, материалов, топлива и энергетических ресурсов фиксированного качества, которое может быть израсходовано для производства единицы продукции.

Общая норма запаса материальных ресурсов состоит из транспортного и складского запасов, а последний, в свою очередь, исходя из характера их назначения расчленяется на: подготовительный, текущий и страховой запасы. Эти элементы норм образуются под воздействием различных факторов.

Транспортный запас охватывает производственные запасы, которые отвлекаются с момента акцепта счета поставщика либо со дня оплаты счета поставщика и до прибытия груза на склад получателя. Транспортный запас возникает на предприятиях, отдаленных от баз снабжения на значительные расстояния.

Подготовительный запас создается в тех случаях, когда данный вид сырья и основного материала нуждается в выдержке в течение определенного времени до запуска в производство для приобретения определенных свойств или в рассортировке и усреднении, либо в лабораторных анализах и испытаниях до передачи их в производство.

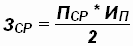

Текущий запас предназначается для обеспечения потребности производства в период между двумя очередными поставками данных видов сырья, материалов, топлива и занимает наиболее значительное место среди производственных запасов. Размер максимального текущего запаса определяется произведением объема среднесуточного календарного потребления на величину интервала поставок в днях.

где  - средний размер оборотных средств;

- средний размер оборотных средств;

- среднесуточное потребление, руб.;

- среднесуточное потребление, руб.;

- интервал поступления, календарные дни.

- интервал поступления, календарные дни.

Для применения эффективных управленческих решений в области нормирования производственных запасов большое значение имеет применение экономико-математических методов и современных средств вычислительной техники. Использование электронных вычислительных машин позволяет решить две задачи: автоматизацию счетных работ и выбор оптимальных решений с учетом полноты и многообразия одновременно действующих факторов.

3.2. Принятие решений по ускорению оборачиваемости производственных запасов.

При нехватке производственных запасов самым важным фактором для управления ими является скорость их оборачиваемости.

Производственные запасы являются наименее ликвидными краткосрочными активами, из-за чего они подвержены опасностям, которым не подвержены другие статьи оборотных средств. Запасы сырья и материалов - это замороженные средства, это деньги, которыми нельзя пользоваться.

Предприятия стремятся увеличить оборачиваемость запасов, чтобы при меньшей площади складов и меньших затратах на содержание запасов сырья и материалов получить наибольший объем производства и продажи, а следовательно и прибыли. Разумеется, идеальной была бы ситуация, при которой сырье и материалы отпускались в производство сразу, без хранения. Однако снабжение производства, построенное таким образом, практически невозможно, поэтому оборачиваемость запасов является важным критерием, который должен тщательно анализироваться предприятиями.

В связи с тем, что оборот производственных запасов находится в прямой зависимости от объема сырья и материалов, в которых нуждаются производственные цеха, финансовый директор предприятия должен использовать все имеющиеся в своем распоряжении методы стимулирования закупок и ускорения оборачиваемости производственных запасов.

Одним из способов ускорения оборачиваемости производственных запасов является вложение минимальных средств в запасы сырья и материалов.

На основании учета и анализа движения производственных запасов следует рассчитывать показатели оборачиваемости производственных запасов, с тем, чтобы определить, какой темп оборачиваемости является наилучшим для каждого наименования сырья или материала.

Применяются два показателя оборачиваемости производственных запасов: отношение объема отпущенных сырья и материалов к среднему объему запасов – его получают делением годового объема отпуска в производство на стоимость производственных запасов по балансу. Если полученный коэффициент слишком велик (по сравнению с предыдущим периодом или со средними данными), это показывает недостаточность запасов. Если же коэффициент слишком мал, это может означать, что запасы сырья и материалов чрезмерны или устарели и производственные участки в них не нуждаются.

Чем выше оборачиваемость запасов, тем меньше вероятность убытков из-за морального износа сырья и материалов и их порчи, тем выше ликвидность предприятия, и предприятие может спокойно проводить операции с более низким коэффициентом ликвидности.

Можно обозначить несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования сырья и материалов в количественном выражении;

- оборачиваемость всего запаса по стоимости;

- оборачиваемость различных групп сырья и материалов разной степени производственной потребности.

К каждому виду оборачиваемости производственных запасов предъявляются свои требования.

Одной из причин низкой оборачиваемости запасов сырья и материалов является большой объем «мертвых» и бездействующих, или «спящих», запасов. К «мертвым» запасам относят те виды сырья и материалов, на которые запросы производственных цехов не поступали в течение года, к бездействующим - сырье и материалы, потребность на которые была случайной или очень редкой.

Получить точную картину средней оборачиваемости сырья и материалов можно лишь после выявления и тех и других. После избавления от «мертвых» запасов сырья и материалов оборачиваемость возрастает. При увеличении оборачиваемости сырья и материалов возрастают объем производства и реализации продукции, а, следовательно, и прибыли. Стоимость содержания запасов на складах растет из года в год вследствие инфляции, роста стоимости аренды помещений, расходов на заработную плату, накладных расходов и т.д., что вызывает естественное стремление снизить уровень запасов за счет более частого заказа сырья и материалов меньшими партиями.

3.3 Принятие решений по оптимизации размера производственных запасов и размещения заказов.

Предприятие всегда должно располагать достаточным количеством сырья и материалов, чтобы без промедления удовлетворять потребности производства, однако нельзя вкладывать большие деньги для создания чрезмерных запасов, которые будут бесполезно лежать на складе.

Высокоэффективная снабженческо-заготовительная деятельность возможна в настоящее время только при условии системной организации поступления и отпуска, управления запасами на основе научных методов, компьютеризации учета, статистики, анализа, прогноза, обработки всей документации, позволяющей не только оптимизировать запасы, снизить расходы по хранению, но и значительно ускорить обслуживание запросов производства.

При выборе стратегии главную роль играют издержки управления запасами. Поскольку затраты, связанные с необходимостью ускорения оборачиваемости, обычно оправданны, то интервалы закупок по этим видам сырья и материалов должны быть максимально сокращены. Активным видам сырья и материалам необходимо уделять как можно больше внимания, и они должны контролироваться с помощью наиболее эффективных систем учета. Если желательно подразделить производственные запасы более чем на две классификационные группы, то нередко прибегают к хорошо известной системе «анализа ABC». По этой системе производственные запасы подразделяются на группы А, В и С. Группа А объединяет наиболее активные в денежном отношении виды запасов, В - запасы средней активности и С - запасы с самым низким уровнем активности. Для классификации по группам А В С применяют тот же метод, что и при объемно-стоимостном анализе. Объем годового отпуска в производство сырья и материалов каждого вида умножается на цену, затем сырье и материалы располагаются по убывающей денежной активности. Группа А, как наиболее активная, подвергается самому тщательному контролю, группе В оказывается меньше внимания, а группа С контролируется наименее активно.

Существенной частью квалифицированного управления производственными запасами является установление оптимального уровня страховых запасов сырья и материалов.

Оптимальный размер запасов каждого наименования сырья и материалов определяется с учетом следующих общих принципов:

- для сырья и материалов, острой потребности (группа А) - включение в запас максимального страхового запаса для покрытия любых скачков спроса;

- для сырья и материалов, которые пользуются производственными цехами постоянно (группа В) - включение в запас умеренного страхового запаса;

- для сырья и материалов, потребность в которых возникает у производственных цехов нерегулярного (группа С) - низкий или нулевой уровень страховых запасов.

Для корректировок оптимального размера запаса практикуют:

- частый контроль запасов сырья и материалов группы А;

- периодический контроль запасов сырья и материалов группы В;

- выборочный контроль запасов сырья и материалов группы С.

Соотношение между текущими запасами сырья и материалов, их расходом на производство, пополнением и страховыми запасами рассчитывается для каждого наименования сырья и материала по следующей формуле:

Запас страховой > Запас текущий – Неудовлетворенные заявки +

+ Поставки ожидаемые – Спрос прогнозируемый.

При этом:

Запас текущий = Спрос прогнозируемый * Временной период.

Пополнение запасов складов основано на применении одной из нижеприведенных систем:

- система с фиксированным размером заказа (количество единиц сырья или материалов определено расчетом оптимального размера заказа, например, по 100 единиц), решение принимается только о моменте размещения заказа;

- система с фиксированным интервалом между заказами - фиксируется период между заказами (раз в неделю, в месяц и т.д.), а решение принимается о количестве заказываемых сырья и материалов;

- система с двумя контрольными уровнями запасов и с фиксированной периодичностью заказа - система, в которой уровень запасов регулируется и сверху, и снизу. Устанавливается максимальный уровень запасов сырья и материалов и их нижний уровень - точка заказа;

- система с двумя контрольными уровнями запасов без фиксированной периодичности заказа (система минимум-максимум) заказ высылается в случае, когда уровень запаса достиг точки заказа. Период между заказами и размер заказа в этой системе не фиксируются;

- система «точно вовремя» - на всех фазах производственного цикла требуемый полуфабрикат к месту последующей производственной операции поступает именно тогда, когда это нужно.

После того как определен срок заказа и потребность производственных цехов в сырье и материалах, необходимо определить оптимальный размер заказа. Оптимальный размер заказа будет определяться теми затратами, на которые оказывают влияние количество хранящихся запасов или количество сделанных заказов. Если большее количество единиц заказывается одновременно, то за год потребуется сделать меньше заказов, т.е. уменьшится стоимость выполнения заказа. В то же время, когда делается меньше заказов, нужно иметь больший средний запас, что ведет к увеличению стоимости хранения запасов. Цель управления заключается в том, чтобы снизить стоимость хранения больших запасов по сравнению со стоимостью размещения большего количества заказов. Оптимальный размер заказа - это такое заказанное количество, при котором стоимость всего объема заказов и хранения запасов будет минимальной.

Оптимальный размер заказа можно рассчитать с помощью:

- таблицы совокупной стоимости заказов различной величины (Приложение 1);

- графически (Приложение 2);

- по формулам.

ЗАКЛЮЧЕНИЕ.

Таким образом, в заключение можно сделать вывод, что работа предприятия во многом зависит от состояния и успешной организации снабженческо-заготовительной деятельности. Несвоевременные поставки материалов могут привести к простоям, а, соответственно, и к потере прибыли. Управленческий учет снабженческо-заготовительной деятельности осуществляется отделами материально-технического снабжения. Организационная структура отдела материально-технического снабжения зависит от типа производства, его масштабов, номенклатуры потребляемых сырья и материалов, степени кооперирования с поставщиками и форм снабжения предприятия средствами производства.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеет важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия. Функции управления всегда направлены на достижение определенных целей. Способы достижения поставленных целей изначально формируются путем планирования и прогнозирования, поэтому эти функции в системе управления являются центральным звеном.

Важными показателями эффективной работы предприятия являются:

- научно обоснованное нормирование расхода запасов на единицу продукции;

- скорость оборачиваемости производственных запасов;

- оптимальный размер производственных запасов на складе.

Необходимо производить точные расчеты и осуществлять строгий контроль за этими показателями, чтобы не допускать лишних затрат и потери прибыли предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Карпова Т.П. Управленческий учет: учебник для вузов. - М.: ЮНИТИ, 2009

2. Друри К. Введение в управленческий и производственный учет: учеб. пособие / К. Друри. - М.: ЮНИТИ, 2009

3. Касьянова Г. Ю. Управленческий учет по формуле «три в одном»: учеб. пособие / Г. Ю. Касьянова, С. Н. Колесников. - М.: Статус-Кво, 2008

4. Козин Е. Б. Бухгалтерский управленческий учет на пищевых предприятиях: учеб. Пособие / Е. Б. Козин, Т. А. Козина. - М.: Колос, 2009

5. Николаева О. Е. Управленческий учет: учеб. пособие / О. Е. Николаева, Т. В. Шишкова. - М.: УРСС, 2009

6. Просветов Г. И. Управленческий учет. Задачи и решения: учебно-методическое пособие / Г. И. Просветов. - М.: Издательство РДЛ, 2009

7. Управление затратами на предприятии: учебник / В. Г. Лебедев, Т. Г. Дроздова. В. П. Кустарев и др. // под общ. ред. Г. А. Краюхина. - СПб.: Бизнес-пресса, 2009

8. Управленческий учет (с элементами финансового учета): учеб. пособие / под ред. В. Палия и Р. Вандер Вила. М.: Инфра-М, 2009

9. Хорнгрен Ч. Т.. Бухгалтерский учет: управленческий аспект: учеб. Пособие / Ч. Т. Хорнгрен, Дж. Фостер. - М.: Финансы и Статистика, 2009

10. Абдрахманова Н.В. Управление организацией // Бухгалтер - М.: Юрист. - 2011

11. Боруленков Ю.П. Бухгалтерский управленческий учет на пищевых предприятиях // Теория и практика правового регулирования: Материалы научно-практической конференции - Владимир.: - ВГГУ - 2010

12. Гонгало Ю.Б. Управленческий учет и анализ коммерческой деятельности: Сравнительно-правовое исследование - М.: - Статут - 2010

13. Демичев А. А Управленческий учет - новое прочтение внутрихозяйственного расчета // Бухгалтерский учет - 2012

14. Захаров В.В. Основы управленческого учета // Законность - 2010

ПРИЛОЖЕНИЕ 1. ТАБЛИЧНЫЙ МЕТОД РАСЧЕТА ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА.

Пример. Компания покупает сырье у внешнего поставщика по цене 5 руб. за единицу. Общая годовая потребность в этом продукте - 40000 ед. Имеется также следующая дополнительная информация (руб.):

- ежегодный доход на инвестиции в единицу запаса (10% от 5 руб.) 0,5

- другие затраты на хранение единицы запаса 0,1

- стоимость хранения единицы запаса 0,6

- расходы на поставку одного заказа (канцелярские постоянные, почтовые, телефонные) 1,2

Таблица 1.

Релевантные затраты для заказов разных размеров

|

Показатель |

Размер заказа, ед. |

|||||||

|

100 |

200 |

300 |

400 |

500 |

600 |

800 |

1000 |

|

|

Средний запас, ед.1 |

50 |

100 |

150 |

200 |

250 |

300 |

400 |

5000 |

|

Количество заказов на поставку2 |

400 |

200 |

133 |

100 |

80 |

67 |

50 |

4 |

|

Годовая стоимость хранения запасов, руб.3 |

30 |

60 |

90 |

120 |

150 |

180 |

240 |

3000 |

|

Годовая стоимость выполнения заказа, руб. |

480 |

240 |

169,6 |

120 |

96 |

80,4 |

60 |

4,8 |

|

Совокупные релевантные издержки, руб. |

510 |

300 |

249,6 |

240 |

246 |

260,4 |

300 |

3004,8 |

1 Если во время получения заказа запаса нет и полученные единицы материалов используются равномерно, то средним запасом будет половина заказанного количества. Даже если имеется резервный задел, средний запас, созданный согласно решению о размере заказа, будет равен половине заказанного количества, поскольку минимальный запас останется без изменения для каждого заказа приемлемого размера.

2 Количество заказов на поставку определяют, разделив все необходимое годовое количество в размере 40000единиц на размер заказа.

3 Годовую стоимость хранения находят как произведение среднего запаса на стоимость хранения единицы запаса в рублях.

Данная таблица показывает, что экономически выгоден заказ на 400 ед., так как при этом количестве совокупные ежегодные релевантные затраты минимальны.

ПРИЛОЖЕНИЕ 2. ГРАФИЧЕСКИЙ МЕТОД РАСЧЕТА ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА.

Данные приведены в таблице 1.

420

360

300

240

180

120

60

0

Стоимость выполнения заказа

Стоимость хранения

Совокупные затраты

Размер заказа

800

600

400

200

По вертикали графика отмечены годовые релевантные затраты на инвестиции в запасы, а по горизонтали - размеры заказов или средних уровней запасов.

Из графика видно, что при росте среднего уровня запаса или размера заказа стоимость хранения увеличивается, а стоимость выполнения заказа уменьшается. Линией совокупных затрат отмечается стоимость хранения и выполнения заказа.

Таким образом, наиболее экономичен размер заказа в точке, где стоимость хранения равна стоимости выполнения заказа. График отражает тот факт, что совокупные релевантные затраты не очень чувствительны к изменениям размера заказа.

ПРАКТИЧЕСКАЯ ЧАСТЬ.

Предприятие выпускает продукцию двух наименований.

Имеются следующие данные о запасах и плане продажи продукции:

|

Наименование показателя |

Продукция |

|

|

А |

Б |

|

|

Запасы готовой продукции на начало месяца: объем, шт. |

50 |

40 |

|

стоимость, руб. |

117000 |

88000 |

|

Объем продажи, шт. |

305 |

406 |

|

Цена продажи, руб. |

2580 |

2480 |

Плановые переменные затраты предприятия за отчетный период:

|

Наименование показателя |

Продукция |

|

|

А |

Б |

|

|

Прямые материальные затраты на единицу продукции: - расход материалов, кг |

5 |

6 |

|

- стоимость единицы материала, руб. |

80 |

70 |

|

Прямые трудовые затраты на единицу продукции: - трудоемкость, час. |

12 |

9 |

|

- тарифная ставка, руб./час. |

70 |

80 |

|

Прямые материальные затраты на упаковку единицы продукции: - расход материалов, п.м. |

0,5 |

0,6 |

|

- стоимость единицы материала, руб. |

50 |

50 |

|

Прямые трудовые затраты на упаковку единицы продукции: - трудоемкость, час. |

0,4 |

0,5 |

|

- тарифная ставка, руб./час. |

30 |

30 |

|

Переменные общепроизводственные расходы по производству, руб. за 1 час прямых трудозатрат по производству |

20 |

30 |

|

Переменные общепроизводственные расходы по упаковке, руб. за 1 час прямых трудозатрат по упаковке |

40 |

50 |

Плановые постоянные затраты предприятия за отчетный период:

|

Наименование показателя |

Сумма, руб. |

|

Постоянные общепроизводственные расходы, руб. |

164880 |

|

Общехозяйственные расходы, руб. |

342840 |

|

Коммерческие расходы, руб. |

28440 |

В соответствии с учетной политикой предприятия постоянные общепроизводственные расходы распределяются пропорционально прямым трудовым затратам, общехозяйственные расходы пропорционально всем прямым затратам; коммерческие расходы - пропорционально объему продажи.

Запасы готовой продукции на конец месяца планируется сократить на 10% по продукции А и на 15% - по продукции Б.

Требуется:

1) определить плановый объем выпуска продукции;

2) рассчитать производственную и полную себестоимость единицы выпуска и продажи продукции;

3) определить стоимость остатков готовой продукции на конец месяца;

4) подготовить отчет о прибылях и убытках за текущий период.

Решение:

1. Запасы на начало месяца:

Изделия А - 50 шт.

Изделия Б - 40 шт.

Запасы на конец месяца:

Изделия А: шт.

Изделия Б: шт.

Плановый объем выпуска:

По изделию А: шт.

По изделию Б: шт.

2. Общепроизводственные расходы:

База распределения - прямые трудовые затраты:

- прямые трудовые затраты на производство изделия А;

- прямые трудовые затраты на производство изделия Б;

Краспр==0,31

Изделие А: руб./ед.

Изделие Б: руб./ед.

Общехозяйственные расходы:

База распределения - все прямые затраты:

- прямые затраты на производство изделия А;

- прямые затраты на производство изделия Б;

Краспр==0,41

Изделие А: руб./ед.

Изделие Б: руб./ед.

|

Статья затрат |

Изделие А |

Изделие Б |

|

Прямые материальные затраты, руб./ед. |

400 |

420 |

|

Прямые трудовые затраты, руб./ед. |

840 |

720 |

|

Общепроизводственные затраты, руб./ед. |

516,4 |

518,2 |

|

Производственная себестоимость, руб./ед. |

1756,4 |

1658,2 |

|

Общехозяйственные расходы, руб./ед. |

508,4 |

467,4 |

|

Полная производственная себестоимость, руб./ед. |

2264,8 |

2125,6 |

Полная производственная себестоимость единицы продаваемой продукции:

Изделия А: =2275,5 руб./ед.

Изделия Б: =2132,4 руб./ед.

Коммерческие расходы:

Краспр==40 руб./ед.

Изделие А: руб./ед.

Изделие Б: руб./ед.

|

Статья калькуляции |

Изделие А |

Изделие Б |

|

Полная производственная себестоимость единицы продаваемой продукции, руб./ед. |

2275,5 |

2132,4 |

|

Коммерческие расходы, руб./ед. |

77 |

85 |

|

Полная себестоимость, руб./ед. |

2352,5 |

2217,4 |

3. Стоимость остатков готовой продукции:

Изделия А: руб.

Изделия Б: руб.

4. Отчет о прибылях и убытках за текущий период

|

Показатель |

Изделие А |

Изделие Б |

Всего |

|

Выручка, руб. |

786900 |

1006880 |

1793780 |

|

Полная себестоимость реализованной продукции, руб. |

717512,5 |

900264,4 |

1617776,9 |

|

Прибыль/убыток |

69387,5 |

106615,6 |

176003,1 |

- Общие теоретические вопросы перевода

- Заимствованные слова и их особенности (Этимологический обзор словарного запаса языка)

- Основные функции в системе менеджмента ( Применение основных функций менеджмента в управленческом цикле организаций)

- Субъективная сторона правонарушения. Форма вины (понятие, значение и формы)

- Публичная власть (Понятие, сущность, источники публичной власти в современном обществе)

- Формы государственного устройства(Общие положения о форме государственного устройства)

- Юридическая ответственность(ПОНЯТИЕ И ВИДЫ ЮРИДИЧЕСКОЙ ОТВЕСТВЕННОСТИ)

- Правоохранительная деятельность нотариата в современной России

- Основные функции в системе менеджмента (ФУНКЦИЙ МЕНЕДЖМЕНТА)

- Основные функции в системе менеджмента (ФУНКЦИЙ МЕНЕДЖМЕНТА И СИСТЕМЫ МЕНЕДЖМЕНТА)

- Понятие и виды источников права (Источники (формы) права)

- Организационная культура и ее роль в современных организациях (Теоретические аспекты понимания корпоративной культуры)