Управление банковским долгосрочным кредитованием (Основы банковского кредитования)

Содержание:

Введение

Многие отечественные предприятия испытывают потребность в банковском долгосрочном кредитовании для финансирования инвестиционных и инновационных программ. Развитие промышленного сектора позволит отечественным предприятиям поддерживать и/или повышать свою конкурентоспособность, поэтому в стабилизации экономики и обеспечении ее долгосрочными ресурсами важную роль играют банковский сектор и непосредственно операции долгосрочного кредитования. С учетом вышесказанного исследование вопросов управления долгосрочным кредитованием приобретает особую актуальность.

Вопросам управления кредитными операциями, в том числе и долгосрочного характера, уделено внимание многими авторами, среди которых можно отметить такие имена как Питер С. Роуз, Дж. Синки, Э. Морсман, Е. Иода, И. Унанян и др. Среди российских ученых в изучении данного направления известны: О.И. Лаврушин, А.А. Максютов, Н.И. Валенцева, В.А. Гамза и др.

Целью курсовой работы является изучение теоретических и практических вопросов управления банковским долгосрочным кредитованием (на примере ПАО «Сбербанк»).

Предмет исследования – система управления долгосрочным кредитованием ПАО «Сбербанк».

Для достижения цели работы необходимо решить следующие задачи:

- рассмотреть основные теоретические вопросы управления банковским долгосрочным кредитованием;

- провести анализ управления банковским долгосрочным кредитованием ПАО «Сбербанк»;

- выделить проблемы и предложить рекомендации, нацеленные на повышение эффективности проведения банковских долгосрочных кредитных операций ПАО «Сбербанк».

Источниками для написания работы служат учебная и периодическая литература по вопросам банковского кредитования, а так же Интернет.

1. Теоретические аспекты управления банковским долгосрочным кредитованием

1.1. Основы банковского кредитования

Кредит является важнейшей составляющей деятельности любого коммерческого банка. Предоставление кредита является определённым риском даже при самом тщательном изучении своего клиента. Для того, чтобы сделать ущерб, полученный от неудачной выдачи кредита, как можно менее критическим, банк разрабатывает четкую систему кредитного процесса [18].

Кредитный процесс – это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка [7, c.39]. Выдача кредитов производится согласно существующих в наличии кредитных ресурсов у банка при выполнении условия обязательного соблюдения экономических и правовых нормативов деятельности.

Правовое регулирование сферы кредитования в Российской Федерации осуществляется комплексно, включая указы Президента Российской Федерации, нормы гражданского, налогового законодательства, иные законодательные акты. Основой такого регулирования является Конституция. Конституционные основы банковской деятельности, в том числе и банковского кредитования, закреплены в п. «ж» ст. 71 Конституции Российской Федерации, согласно которому кредитное регулирование и федеральные банки находятся в ведении Российской Федерации [1].

Кредитование является также предметом правого регулирования гражданского законодательства, нормы которого направлены на упорядочение кредитных отношений. В главе 42 Гражданского кодекса Российской Федерации содержатся положения о займе и кредите, причем параграф 2 «Кредит» этой главы состоит из трех статей, в которых в сжатом виде формулируется понятие кредитного договора (ст. 819), его форма (ст. 820), право кредитора и заемщика отказаться соответственно от предоставления или получения кредита [ст. 821, 3]. Параграф 3, состоящий из двух статей, определяет содержание договора о товарном кредите и договора о коммерческом кредите.

В соответствии с п. «б» ст. 114 Конституции Российской Федерации Правительство обеспечивает проведение в России единой финансовой, кредитной и денежной политики [1]. Данное конституционное положение осуществляется с помощью Налогового кодекса Российской Федерации, регламентирующего инвестиционное налоговое кредитование [ст.67-68, 2]. Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии законных оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Федеральный закон №86-ФЗ от 10.07.2002 г. «О Центральном банке Российской Федерации (Банке России)» устанавливает правила проведения банковских операций, в том числе и кредитных. На основании этого закона Банк России принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их [ст.4, 4].

Все кредитные организации обязаны руководствоваться Положением №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» при формировании кредитного портфеля и портфеля резервов на возможные потери [п.1.1, 5]. Также кредитные организации могут создавать собственные методики при оценке качества ссуд и формирования резервов по ним.

Помимо этого, существует ряд других законов и положений, регламентирующих деятельность банков и процессы кредитования.

В общем и целом, можно сделать вывод о том, кредитный процесс – это регламентированная банковская деятельность по созданию качественного и высокодоходного кредитного портфеля. Основными нормативными актами, регулирующими кредитование корпоративных клиентов, являются такие документы как Конституция РФ, Гражданский и Налоговый Кодекс РФ, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности».

1.2. Система банковского долгосрочного кредитования

При стремительном развитии экономики возникает необходимость привлечения ресурсов для реализации больших инвестиционных проектов. С такими задачами справляется долгосрочный банковский кредит, при условии продуманного и целенаправленного его использования [16, c.70]. В связи с этим, необходимо более детально рассмотреть вопросы управления банковским долгосрочным кредитованием.

Процесс управления долгосрочными кредитами является одним из элементов банковского менеджмента и включает методологический инструментарий управления банковскими долгосрочными кредитами, основанный на особенностях проведения долгосрочного кредитования [7, c.92].

Среди основных этапов управления банковским долгосрочным кредитованием Дремова У.В. выделяет:

I. Определение потенциального спроса на долгосрочные кредитные ресурсы банка.

II. Планирование долгосрочного кредитования.

III. Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы.

IV. Мониторинг долгосрочных кредитов.

V. Регулирование долгосрочных кредитных операций.

VI. Финансовый анализ долгосрочного кредитного портфеля банка.

VII. Контроль за банковским долгосрочным кредитованием [13, c.49].

Рассмотрим каждый этап более детально.

Определение потенциального спроса на долгосрочные банковские кредитные ресурсы целесообразно банком проводить периодически с целью сохранения и расширения клиентской базы с позиции формирования долгосрочного кредитного портфеля.

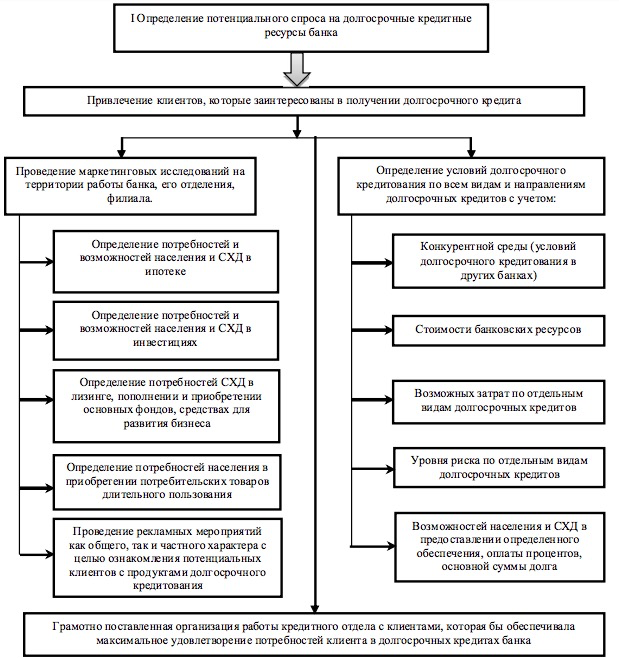

Схематично процесс оценки и реализации потенциального спроса на долгосрочные кредитные ресурсы банка представлен на рисунке 1.

Данный этап управления включает оценку привлечения потенциальных клиентов долгосрочного кредитования, проводимую в трех направлениях:

- проведение маркетинговых исследований на территории работы банка, его отделения, филиала;

- определение условий долгосрочного кредитования по всем видам и направлениям долгосрочных кредитов;

- грамотная организация работы кредитного отдела с клиентами [13, c.50].

При оценке привлечения потенциальных клиентов долгосрочного кредитования особое внимание банк уделяет наличию потенциального платежеспособного спроса со стороны населения и субъектов хозяйствования. Анализ потенциального платежеспособного спроса возможно осуществлять сопоставляя условия кредитования с доходами населения и эффективностью работы предприятий [12, c.47].

Рисунок 1 - Оценка и реализация потенциального спроса на долгосрочные кредитные ресурсы банка [13, c.50]

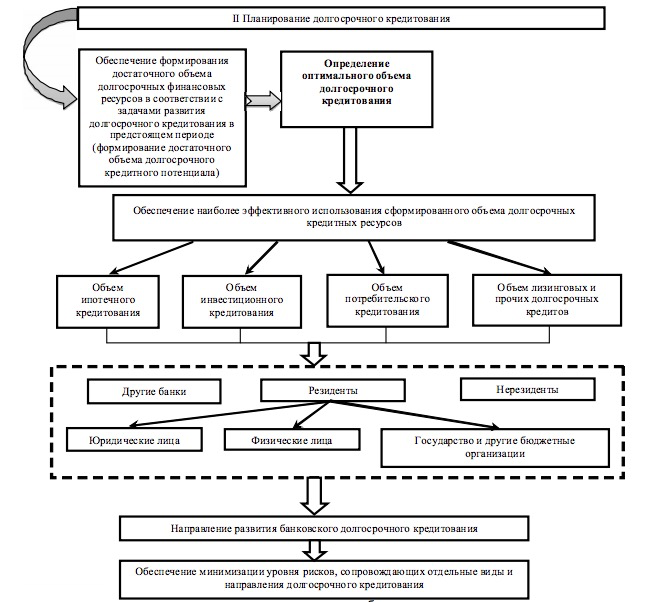

В процессе управления банковскими долгосрочными кредитными операциями планирование долгосрочного кредитования включает две основные задачи:

- формирование достаточного объема банковского долгосрочного кредитного потенциала в соответствии с направлением развития долгосрочного кредитования в предстоящем периоде;

- обеспечение наиболее эффективного использования планируемого объема привлечения долгосрочных банковских ресурсов в долгосрочные кредитные программы [9, c.504].

Схематично процесс управления банковскими долгосрочными кредитными операциями изображен на рисунке 2.

Рисунок 2 - Планирование долгосрочного кредитования в банке [13, c.51]

Важным моментом наращения объемов банковского долгосрочного кредитования выступает не только платежеспособный спрос со стороны потенциальных заемщиков, но и возможности банков удовлетворять этот спрос.

Особенности формирования банковских ресурсов на длительный срок определяются ресурсной политикой банка, которая, в свою очередь, определяет кредитную политику. И та, и другая разрабатываются в тесной взаимосвязи, отображаются в формировании потенциала долгосрочного кредитования банка и его роли в финансировании операций долгосрочного кредитования [9, c.506].

Основными элементами банковского долгосрочного кредитного потенциала выступают спрос на долгосрочные кредитные ресурсы банков, наличие долгосрочного банковского ресурсного потенциала и методы управления [12, c.47].

Формирование достаточного объема долгосрочного кредитного потенциала банка прежде всего связано с величиной ресурсного потенциала и возможностью его размещения в долгосрочные кредитные операции. В свою очередь, ресурсный потенциал банка представлен:

- привлечением средств клиентов банка (физических, юридических лиц, индивидуальных предпринимателей) на долгосрочной основе;

- долгосрочными кредитами банка, полученными на межбанковском рынке;

- долгосрочными кредитами Центрального банка;

- выпуском долговых ценных бумаг;

- собственными ресурсами банка [13, c.51].

Определение оптимального объема долгосрочного кредитования в системе банковского менеджмента связано с желаемым направлением долгосрочных кредитных ресурсов банка, при этом должны соблюдаться установленные лимиты с целью эффективного использования ресурсов и минимизации общего уровня риска данных операций [18].

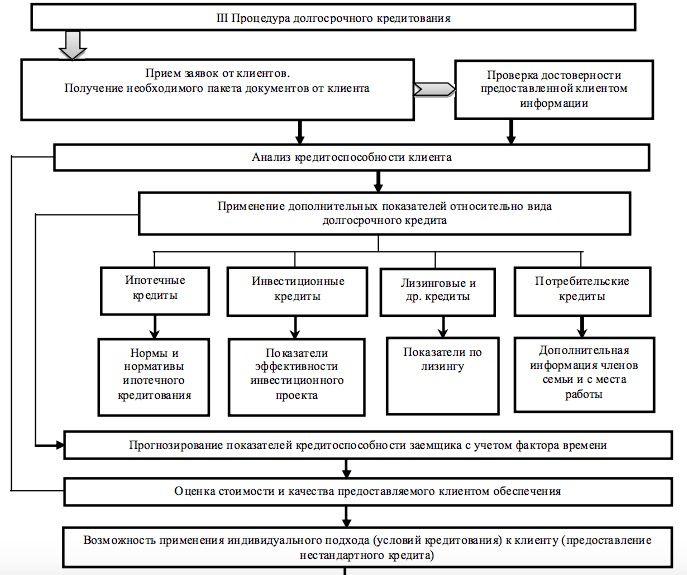

Одним из основных этапов управления банковским долгосрочным кредитованием выступает процедура долгосрочного кредитования с позиции удовлетворения платежеспособного спроса со стороны физических и юридических лиц на долгосрочные кредитные ресурсы (рисунок 3).

Рисунок 3 - Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы [13, c.52]

Рисунок 3 - Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы [13, c.52]

На данном этапе осуществляется прием заявок и получение пакета документов от клиентов для проведения анализа его кредитоспособности, в дальнейшем –выдача долгосрочного кредита.

С целью сохранения качественных характеристик кредитного портфеля важным этапом управления банковским долгосрочным кредитованием выступает мониторинг долгосрочных кредитов и долгосрочного кредитного портфеля [8, c.108].

Мониторинг долгосрочного кредитного процесса с учетом всей специфики долгосрочных кредитных операций позволяет обеспечить банку финансовую надежность и прибыльность не только долгосрочного кредитного портфеля, но и банка в целом [13, c.16].

Мониторинг долгосрочного кредитования неразрывно связан с процессом контроля и регулирования. Основным методом регулирования кредитного процесса в отечественной банковской практике выступает реструктуризация кредита [10, c. 123]

Полученные данные в ходе проведения анализа долгосрочных кредитов являются основанием для принятия решений по дальнейшему оптимальному развитию долгосрочного кредитования в банке. Это, в свою очередь, отражается на планировании долгосрочного кредитного портфеля в будущем [13, c.55].

В процессе управления банковским долгосрочным кредитованием контроль за процессом формирования долгосрочного кредитного портфеля осуществляется на всех этапах кредитного менеджмента и служит инструментом создания условий для эффективной организации процесса выдачи долгосрочных кредитов и поиска более совершенных механизмов кредитования.

Резюмируя проведённый анализ, можно отметить, что управление банковским долгосрочным кредитованием включает в себя ряд взаимосвязанных этапов и процессов.

Эффективность управления банковским долгосрочным кредитованием во многом определяется четкой организацией данного процесса. В контексте банковского менеджмента, кроме общепринятых этапов управления (мониторинга, контроля и регулирования банковским кредитованием, процедуры выдачи кредитов и финансового анализа кредитного портфеля), выделяют такие этапы управления как определение потенциального спроса на долгосрочные кредитные ресурсы банка, планирование долгосрочного кредитования и процедуру удовлетворения текущего спроса на долгосрочные банковские ресурсы.

2. Анализ управления долгосрочным кредитованием в ПАО «Сбербанк»

2.1. Краткая характеристика объекта исследования

Полное наименование исследуемой организации - Публичное акционерное общество «Сбербанк».

Банк является публичным акционерным обществом; он был основан в 1841 году и с этого времени осуществлял операции в различных юридических формах. В соответствии с требованиями Федерального закона № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», по решению общего собрания акционеров от 29 мая 2015 года Банк изменил организационно- правовую форму с Открытого акционерного общества (ОАО) на Публичное акционерное общество (ПАО), а также изменил полное наименование: с Открытое акционерное общество «Сбербанк» на Публичное акционерное общество «Сбербанк» и краткое наименование: с ОАО «Сбербанк» на ПАО «Сбербанк» [21].

Приоритетными направлениями деятельности ПАО «Сбербанк» являются:

- операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.;

- операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.;

- операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др. [21].

Помимо этого, входящие в ПАО «Сбербанк» компании осуществляют и ряд смежных видов деятельности, в том числе:

- страхование (СК «Сбербанк страхование жизни», работающее на рынке страхования жизни для физических и юридических лиц);

- работа на рынке ПИФов (АО «Сбербанк Управление Активами»);

- услуги депозитария.

Банк работает на основании Генеральной лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте № 1481, выданной Банком России 11 августа 2015 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации. Основным акционером Банка является Центральный банк Российской Федерации («Банк России»), которому по состоянию на конец марта 2019 года принадлежит 52,3% обыкновенных акций Банка [21].

ПАО «Сбербанк» осуществляет свою деятельность на территории Российской Федерации, Турции, в Республике Беларусь, Казахстане, Украине, Австрии, Швейцарии и других странах Центральной и Восточной Европы, Соединенных Штатов Америки. Основным регионом деятельности является Российская Федерация, на территории которой компания имеет разветвленную сеть филиалов и дочерних компаний.

2.2. Анализ кредитного портфеля

ПАО «Сбербанк» является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам [21]. В связи со значительными масштабами деятельности интересным и актуальным представляется изучение эффективности управления долгосрочными кредитами банка.

В 2017 году активы ПАО «Сбербанк» увеличились на 6,9%. Совокупный кредитный портфель вырос на 6,6%, показав прирост и в корпоративном, и в розничном сегменте. Динамика размеров активов и кредитов по видам клиентов представлена на рисунке 4.

Рисунок 4 – Динамика активов и кредитов ПАО «Сбербанк» [19]

Как видим из рисунка 4, в 2017 г. в кредитном портфеле ПАО «Сбербанк» доля кредитов корпоративным клиентам составила 14175 млрд. руб. или 71% от всех выданных кредитов. Доля кредитов частным лицам составила 29% или 5717 млрд. руб.

Можно отметить в целом положительную динамику развития организации и масштабов деятельности.

Анализируя более свежие данные за 2018 г., стоит отметить, что совокупный объем выданных за год кредитов клиентам составил 21 трлн. руб. (рисунок 5).

Рисунок 5 - Кредитный портфель ПАО «Сбербанк» (до вычета резерва под обесценение), млрд. руб. [20]

Кредитный портфель банка по валютам представлен на рисунке 6.

Стоит отметить дальнейший рост выдачи кредитов в рублях –доля рублевых кредитов составила 75,5% на конец 2018 г. против 66,2% на начало 2018 г.

Рисунок 6 - Кредитный портфель ПАО «Сбербанк» (валютная структура) [20]

Доля долгосрочных кредитов (длительность 3 года и более) со временем сокращается, однако остается значительной – 45,1% на конец 2018 г. Данные изображены на рисунке 7.

Рисунок 7 - Кредитный портфель ПАО «Сбербанк» по срокам погашения [20]

Анализируя портфель по отраслям промышленности (рисунок 8), можно отметить, что доля кредитов частным лицам в 2018 г. возросла до 32% (против 29% в 2017 г.), однако корпоративные клиенты всё так же остаются основными потребителями услуг кредитования банка. Работа с корпоративными клиентами приносит Сбербанку значительную часть его доходов. Финансирование различных коммерческих и государственных компаний и предприятий – это основная часть кредитного портфеля организации [15, c. 494].

Рисунок 8 - Кредитный портфель ПАО «Сбербанк» по отраслям, в % (данные на 30 сентября 2018 г.) [20]

Среди крупнейших заемщиков банка – представители различных отраслей экономики, что видно из рисунка 8. Таким образом, можно сделать вывод, что кредитный риск в достаточной степени диверсифицирован, что немаловажно при оценке кредитного портфеля банка.

Рост доли кредитов физическим лицам объясняется ростом портфеля кредитов физическим лицам (+ 25,3%), тогда как рост кредитов юридическим лицам составил лишь 13,2% [19]. Рост розничного кредитного портфеля обеспечен сильным ростом как ипотечного (5,6%), так и потребительского кредитования (5,5%).

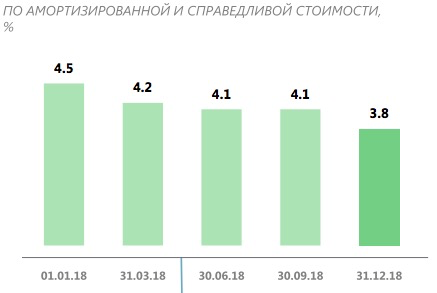

Говоря о долгосрочном кредитовании населения, стоит отметить, что в структуре кредитного портфеля Сбербанка особое место занимают жилищные программы (рисунок 9).

Рисунок 9 - Кредиты физическим лицам по амортизированной стоимости [20]

Финансовое учреждение предоставляет значительные суммы денег физическим лицам на приобретение квартир на вторичном рынке или в новостройках, а также для покупки или строительства частных домовладений. Срок кредитования, в среднем, составляет 15-20 лет. Именно такой вид кредита обеспечивает стабильность деятельности ПАО «Сбербанк» [15, c. 495].

Жилищные программы составляют большую часть от общего числа ссуд, выданных Сбербанком. Их объем в кредитном портфеле финансовой организации продолжает расти.

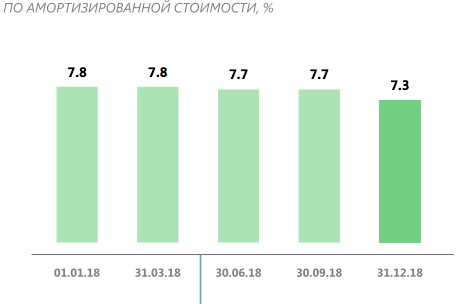

Структура кредитного портфеля корпоративным клиентам представлена на рисунке 10.

Рисунок 10 - Кредиты корпоративным клиентам по амортизированной стоимости [20]

В отношении крупных юридических лиц учреждение сохраняет индивидуальный подход. Кредитные программы разрабатываются под каждого конкретного клиента с учетом его потребностей и возможностей [21]. Сбербанк может предоставить крупные займы для оплаты недвижимости или покрытия аренды офисов и оборудования. Нередко крупные игроки рынка берут ссуду, чтобы пополнить оборотные средства. Для компаний, переживающих спад производства и продаж, есть возможность рефинансирования кредитов, взятых в других банках.

Рассматривая качество кредитного портфеля (рисунки 11-12), можно отметить, что его качество улучшилось, что обуславливает снижении доли неработающих кредитов на 0,3 пункта. Под неработающими кредитами в данном случае понимается совокупный объем требований к заёмщику в случае, если на отчетную даты хотя бы один очередной платеж просрочен на срок свыше 90 дней.

Рисунок 11 - Доля неработающих кредитов в кредитном портфеле [20]

Рисунок 12 - Отношение резерва под обесценение кредитов к кредитному портфелю [20]

Рассматривая процесс управления долгосрочным кредитованием, реализуемый в ПАО «Сбербанк», можно отметить следующие его основные этапы:

– 1-й блок – формирование системы лимитов кредитования в соответствии с целями, поставленными на высшем уровне управления, и тактикой кредитной политик ;

– 2-й блок – отбор определенных объектов кредитования для введения в кредитный портфель на основе оценки кредитоспособности заемщиков;

–3-й блок – мониторинг состояния кредитного портфеля и управление отклонениями.

В отличие от этапов, представленных в теоретической части работы, определение потенциального спроса на долгосрочные кредитные ресурсы банка не осуществляется.

При отборе определенных объектов кредитования для введения в кредитный портфель в ПАО «Сбербанк» используется своя методика оценки рейтинга кредитоспособности заемщика на базе системы финансовых коэффициентов, адаптированная к российским условиям. Методика основывается на шести финансовых коэффициентах, наиболее полно характеризующих финансовое состояния предприятия и его кредитоспособность:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент срочной ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент соотношения собственных и заемных средств.

5. Рентабельность продукции, %.

6. Рентабельность деятельности предприятия, % [11, c.107-108].

Коэффициенты К1, К2, К3, К4, К5 и К6 являются основными оценочными показателями. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Заключительным этапом оценки кредитоспособности является определение рейтинга Заемщика, или его класса. В соответствии с методикой Сбербанка РФ устанавливается 3 класса заемщиков:

− первоклассные - кредитование которых не вызывает сомнений;

− второго класса - кредитование требует взвешенного подхода;

− третьего класса - кредитование связано с повышенным риском [6].

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей и качественной оценки Заемщика.

При тестировании клиентов на обесценение кредитных требований анализируются следующие факторы:

− финансовое состояние заемщика, его деловая репутация, наличие значительных затруднений у клиента;

− кредитная история заемщика и его способность погашать текущие долги, фактическое нарушение условий кредитного договора;

− предоставление банком льготных условий заемщику по экономическим или юридическим причинам, в отсутствие которых банк не пошел бы на изменение условий кредитного договора [6].

Качественный анализ базируется на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа применяются сведения, представленные заемщиком, подразделением безопасности, и информация базы данных [6]. На этом этапе оцениваются отраслевые и акционерные риски, а также регулирование деятельности предприятия, производственные и управленческие риски. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Как и любая методика, рейтинговая оценка имеет свои достоинства и недостатки. Преимуществом данной методики является то, что она хорошо приспособлена к макроэкономическим изменениям в стране. Так же система показателей, используемая в рейтинговой методике, дает достаточно полную и объективную картину деятельности предприятия.

Однако, как и многие методики оценки кредитоспособности, рейтинговая методика была заимствована у зарубежных стран [11, c.110]. Поэтому возникает проблема в установлении «веса» каждого показателя. Российские рейтинговые методики не в полной мере учитывают отраслевую специфику деятельности предприятий и российской экономики в целом, а установленные нормативные значения финансовых показателей нельзя назвать эталонными. Это может привести к субъективному мнению о финансовом состоянии заемщика, а также к возникновению рисков у кредитных организаций.

Следующий этап управления кредитованием в ПАО «Сбербанк» - мониторинг. Мониторинг долгосрочного кредитования неразрывно связан с процессом контроля и регулирования. Основным методом регулирования кредитного процесса в ПАО «Сбербанк» выступает реструктуризация кредита.

Данный этап подразумевает следующие мероприятия: временное приостановление погашения суммы кредита и/или процентов по нему; временное снижение процентной ставки по кредиту; продление срока кредитования; изменение графика погашения долгосрочного кредита (применение адаптационного графика платежей).

На рисунке 13 представлены Кредиты, условия которых были реструктурированы, до резерва и их доля в совокупном кредитном портфеле ПАО «Сбербанк» с динамикой по кварталам 2018 г.

Исходя из данных рисунка 13 можно сделать вывод о росте размеров реструктуризированных кредитов (в абсолютном значении), однако их доля в кредитном портфеле снижается, что является положительным моментом.

Рисунок 13 - Кредиты, условия которых были реструктурированы, до резерва и их доля в совокупном кредитном портфеле [20]

Резюмируя проведенный анализ, можно отметить, что являясь одним из наиболее крупных банков РФ и важным кредитором российской экономики, ПАО «Сбербанк» осуществляет тщательное управление вопросами кредитования, в том числе долгосрочного.

ПАО «Сбербанк» реализует сбалансированную политику кредитного портфеля и консервативную политику управления риском. Управление долгосрочным кредитованием, уровнем кредитного риска, его мониторинг и контроль осуществляются на основании Кредитной политики ПАО «Сбербанк», которая устанавливает стратегию банка в области кредитования. При отборе определенных объектов кредитования для введения в кредитный портфель в ПАО «Сбербанк» используется своя собственная методика оценки рейтинга кредитоспособности заемщика на базе системы финансовых коэффициентов. Имея четко сформулированную кредитную политику, банк способен более эффективно устанавливать и пересматривать значения приемлемых рисков.

3. Направления совершенствования управления долгосрочным кредитованием в ПАО «Сбербанк»

По результатам исследования можно сформулировать основные проблемы формирования и реализации кредитной политики ПАО «Сбербанк»:

- кредитный портфель является высокорискованным, так как в кредитном портфеле банка преобладают кредиты, выданные юридическим лицам;

- присутствуют высокие риски невозврата кредитов, поскольку основная доля выданных кредитов приходится на среднесрочные и долгосрочные [17, c.5].

Необходимо отметить, что основными направлениями оптимизации кредитной политики должны стать мероприятия, связанные с расширением сферы деятельности и условий кредитования физических и юридических лиц для обеспечения гарантий возврата и платежеспособности заемщиков по выданным кредитам.

Помимо этого, можно предложить ПАО «Сбербанк» проводить более детальный предварительный анализ в рамках процесса управления долгосрочным кредитованием, в том числе:

- определение потенциального спроса на долгосрочные кредитные ресурсы банка;

- планирование долгосрочного кредитования;

- внедрение дополнительных показателей относительно долгосрочного кредита вкупе с общепринятыми показателями кредитоспособности;

- проведение более тщательного мониторинга.

Дополнением к стандартному анализу кредитоспособности заемщика Дремова У.В. предлагает использовать прогнозирование показателей финансового состояния клиента с учетом фактора времени, а именно с учетом влияния дополнительных финансовых потоков, генерируемых предприятием в процессе долгосрочного кредитования [14, c.19].

Применение дополнительных показателей относительно долгосрочного кредита наряду с общепринятыми показателями кредитоспособности (показатели финансовой устойчивости, ликвидности, рентабельности, деловой активности и т. д.) позволит снизить кредитный риск. Среди таких показателей можно предложить следующие:

1) для ипотечных кредитов – нормы и нормативы ипотечного кредитования;

2) инвестиционных кредитов –показатели эффективности инвестиционного проекта;

3) лизинговых кредитов –показатели по лизингу;

4) при потребительском кредитовании – информация о членах семьи заемщика, их доходах, а также отношение клиента с коллегами и начальством на работе.

Применение дополнительных показателей оценки кредитоспособности заемщика позволит банку более тщательно определить возможность клиента обслуживать конкретный вид долгосрочного кредита в течение всего периода кредитования и сформировать качественный кредитный портфель.

Говоря о более детальном мониторинге, стоит отметить, что с учетом специфики выдачи долгосрочных кредитов в процессе мониторинга рассматриваемых операций особое внимание необходимо уделять:

- мониторингу показателей кредитоспособности заемщика в течение всего периода долгосрочного кредитования. С учетом возможного изменения финансового состояния заемщика ПАО «Сбербанк» с определенной периодичностью желательно проводить сравнительный анализ текущего финансового состояния клиента в период пользования долгосрочными кредитными средствами с составленным прогнозом изменения показателей его кредитоспособности в начале выдачи кредита. Если полученные значения коэффициентов финансового состояния клиента ниже прогнозируемых значений, то клиент неэффективно использует полученные заемные средства, увеличивая, тем самым, кредитный риск;

- мониторингу предмета залога и другого вида обеспечения в части контроля изменения его состояния, стоимости, других количественных и качественных характеристик в течение всего периода долгосрочного кредитования, также мониторингу финансового состояния гарантов;

- мониторингу целевого использования долгосрочных кредитных ресурсов ПАО «Сбербанк». Так как долгосрочное кредитование сопровождается длительным периодом освоения кредитных средств, целевое их использование должно сопровождаться постоянным мониторингом с целью эффективного их использования и снижения кредитного риска. Особенностью мониторинга основных видов долгосрочных кредитов (ипотечный, лизинговый, инвестиционный, потребительский кредиты) является проведение мониторинга тех показателей, которые отражают специфику того или иного вида долгосрочного кредита:

1) при ипотечном кредитовании особое внимание следует уделять мониторингу предмета залога и/или другого обеспечения;

2) лизинговое кредитование предусматривает проведение постоянного мониторинга предмета лизинга и лизинговых платежей;

3) выдача инвестиционных кредитов предполагает проведение дополнительного мониторинга поступлений по инвестиционному проекту и влияния внешних факторов на реализацию данного проекта;

4) потребительское кредитование включает мониторинг доходов не только заемщика – физического лица, но и бюджета его семьи, изменения семейного положения заемщика.

Так же необходимо отметить, что долгосрочные операции банка сопровождаются не только риском неуплаты основной суммы долга и процентов по нему (кредитным риском), но рисками, отражающими специфику отдельных видов кредита (частные риски). К частным рискам долгосрочного кредитования ПАО «Сбербанк» предлагается относить ипотечный, инвестиционный, потребительский и лизинговый риски, каждый из которых имеет свои особенности возникновения и формулу расчета. Использование не только кредитного риска, но и частных рисков в оценке своей деятельности в рамках управления кредитованием позволит ПАО «Сбербанк» дать более полную характеристику выдаваемому кредиту на длительный срок, всесторонне изучив его специфику.

Помимо этого, стоит отметить и направление совершенствования в вопросах кредитования в целом по отрасли - в современных условиях хозяйствования Банку России необходимо разработать единые, стандартные требования к качеству документов, определяющих кредитную политику коммерческих банков и организовать эффективный мониторинг ее реализации.

Таким образом, можно сделать вывод о том, что кредитная политика напрямую влияет на эффективность деятельности банка, так как именно кредитные операции приносят наибольший доход. Кредитная политика является важнейшим инструментом достижения стратегических целей банка. От ее успешной реализации зависит финансовый результат банковского учреждения. Даже в условиях нестабильности, банк должен сформировать эффективную кредитную политику, которая позволит ему повышать прибыльность своей деятельности. Особенно важна кредитная политика для долгосрочных кредитов, риски невозврата которых выше, чем в краткосрочных, а суммы – значительно больше.

Заключение

В ходе выполнения курсовой работы проведен анализ и систематизация теоретических и практических вопросов управления банковским долгосрочным кредитованием (на примере ПАО «Сбербанк»).

Можно сделать вывод о том, что эффективность проведения банковского долгосрочного кредитования во многом зависит от разработанных и принятых в банке инструментов управления долгосрочных кредитных программ и оказывает непосредственное влияние на обеспечение стабильного финансового состояния банка в целом.

ПАО «Сбербанк» реализует сбалансированную политику кредитного портфеля и консервативную политику управления риском. Управление долгосрочным кредитованием, уровнем кредитного риска, его мониторинг и контроль осуществляются на основании Кредитной политики ПАО «Сбербанк», которая устанавливает стратегию банка в области кредитования. При отборе определенных объектов кредитования для введения в кредитный портфель в ПАО «Сбербанк» используется своя собственная методика оценки рейтинга кредитоспособности заемщика на базе системы финансовых коэффициентов. Имея четко сформулированную кредитную политику, банк способен более эффективно устанавливать и пересматривать значения приемлемых рисков.

Основными направлениями оптимизации кредитной политики ПАО «Сбербанк» должны стать мероприятия, связанные с расширением сферы деятельности и условий кредитования физических и юридических лиц для обеспечения гарантий возврата и платежеспособности заемщиков по выданным кредитам, в том числе: определение потенциального спроса на долгосрочные кредитные ресурсы банка; планирование долгосрочного кредитования; внедрение дополнительных показателей относительно долгосрочного кредита вкупе с общепринятыми показателями кредитоспособности; проведение более тщательного мониторинга.

Библиография

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2019)

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 N 254-П) (ред. от 14.11.2016)

- Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. N 285-р (утв. Комитетом Сбербанка РФ по предоставлению кредитов и инвестиций)

- Валенцева Н.И. Банковский менеджмент: Учебник / Н.И. Валенцева, В.А. Гамза, Л.А. Гурина, О.Ю. Дадашева, Н.С. Казанова, О.И. Лаврушин, И.В. Ларионова, И.Д. Мамонова, Й.Х. фон Штейн, З.Г. Ширинская. – КноРус., 2009. – 560 с.

- Морсман Э. Управление кредитным портфелем / Эдгар Морсман. – М.: Альпина БизнесБукс, 2005. – 208 с.

- Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Дж. Синки. – М.: Альпина БизнесБукс, 2007. – 1024 с.

- Роль кредита и модернизация деятельности банков в сфере кредитования: учебное пособие / Под ред. О.И. Лаврушина. - М.: Кнорус, 2013. – 267 с.

- Дайнеко, Я.В. Метод рейтинговой оценки кредитоспособности предприятия на примере ПАО "Сбербанк России"//Потенциал современной науки. - 2016. - № 4 (21). - С. 106-111.

- Дремова У.В. О показателях оценки банковских долгосрочных кредитов // Деньги и кредит. – 2017. – № 3. – С. 46–49.

- Дремова, У.В. Организация управления долгосрочным кредитованием в системе банковского менеджмента//Научный вестник: финансы, банки, инвестиции. - 2017. - № 3 (40). - С. 48-56.

- Дремова, У.В. Совершенствование подходов к оценке кредитоспособности заемщиков при долгосрочном кредитования // Финансы и кредит. – 2015. – № 11. – С. 15–24.

- Зацепина, Н.П. Оценка кредитного портфеля ПАО Сбербанк//Аллея науки. - 2018. - Т. 1. - № 2 (18). - С. 493-500.

- Кузнецова, В.В. Долгосрочное банковское кредитование: проблемы и перспективы развития/Кузнецова В.В., Воробьева И.Г.//Инновационные технологии в машиностроении, образовании и экономике. - 2018. - Т. 14. - № 1-2 (7). - С. 70-75.

- Никулина, О.В. Управление кредитными рисками коммерческих банков в условиях нестабильности финансовой системы/Никулина О.В., Коваленко А.И.//Финансы и кредит. – 2015. – № 30 (654). – С. 2-17.

- Гаджиев А.А. Кредитный процесс и кредитные риски в коммерческих банках // Финансы и кредит. 2008. №24 (312). [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/kreditnyy-protsess-i-kreditnye-riski-v-kommercheskih-bankah (дата обращения: 28.03.2019).

- Годовой отчет ПАО «Сбербанк» за 2017 год [Электронный ресурс]. - Режим доступа: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 28.03.2019).

- Итоги группы Сбербанка по МСФО 2018 [Электронный ресурс]. - Режим доступа: https://www.sberbank.com/common/img/uploaded/files/info/ifrs2018/_-ru_ifrs_12m_2802_00.pdf (дата обращения: 28.03.2019).

- Официальный сайт ПАО «Сбербанк» [Электронный ресурс]. - Режим доступа: sberbank.ru (дата обращения: 28.03.2019).

- Особенности управления муниципальным образованием (на примере МО «г. Северодвинск»)

- Оценка эффективности управления предприятием (ООО «Энерком-строй»)

- Анализ внутренней среды и оценка ее влияния на эффективность менеджмента (на примере ООО «Торговый дом «Мода-Центр»)

- Особенности управления муниципальным образованием «г. Северодвинск»

- Особенности регулирования и контроля деятельности предприятия

- Анализ внешней и внутренней среды организации (Оценка эффективности производственной стратегии развития ООО «Интернет Маркет»)

- Особенности управления муниципальным образованием «Город Архангельск»

- Построение эффективной структуры управления компанией (Исследование организационной структуры «Эльдорадо»)

- Особенности управления МО Северодвинск (Сравнительный анализ бюджетов МО «г. Архангельск» и МО «г. Северодвинск»)

- Особенности управления муниципальным образованием г. Архангельск (Разработка предложений по решению проблем и повышению эффективности управления в МО"Архангельск")

- Разработка предложений по усовершенствованию организационной структуры ОАО «Авто Браво»

- Краткая характеристика муниципального образования