Управление денежными потоками в компании ООО «Лента»

Содержание:

ВВЕДЕНИЕ

Управление денежными потоками основа основ эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных потоков позволяют руководителю определить, какие из подразделений и бизнес - линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Денежные потоки и предприятия во всех их формах и видах, а соответственно и совокупный его денежные поток, несомненно являются, важнейшим самостоятельным объектом финансов предприятия. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Образно денежный поток можно представить, как систему финансового кровообращения хозяйственного организма предприятия.

Актуальность управления денежными потоками состоит в том, что они обслуживают все аспекты деятельности предприятия, определяя его платежеспособность, потребность в заемном капитале, ритмичность производственного процесса и генерирование дополнительной прибыли. Предприятие, генерирующее все увеличивающиеся по размеру денежные потоки, при прочих равных условиях, характеризуется меньшими рисками в части вложений и отдачи на вложенный капитал. Именно поэтому управление денежными потоками является важной составной частью финансового менеджмента на предприятии, а эффективность работы последнего во многом определяется эффективностью организации системы управления ими, которая создается с целью обеспечения финансовой устойчивости, более рационального управления имуществом и источниками его формирования и снижения затрат на финансирование деятельности предприятия. Отраслевые особенности оказывают влияние на систему управления денежными потоками. Торговля как основной канал сбыта произведенных товаров играет немаловажную роль в развитии всей экономики: бесперебойность ее работы сказывается на степени удовлетворения потребностей всего населения, а на ее бесперебойность, в свою очередь, влияет то, насколько денежные потоки стабилизированы и синхронизированы во времени. Вместе с тем, хотя управлению денежными потоками посвящено немало работ, все они не раскрывают тот или иной важный теоретический аспект и зачастую просто дублируют друг друга.

Объект исследования - общество с ограниченной ответственностью «Лента» компания ритейл (сфера услуг).

Предмет исследования – денежные потоки

Цель данной работы - исследовать управление денежными потоками и обозначить особенности в применении в сфере услуг.

Реализация данной цели потребовала решить следующие исследовательские задачи:

1. Изучить теоретические подходы к определению понятий «денежный поток» и «управление денежными потоками»;

2. Обозначить место и роль управления денежными потоками в общей системе управления финансами предприятия;

3. Проанализировать этапы управления денежными потоками, выделив основные показатели и проблемы на каждом из них;

4. Исследовать систему управления денежными потоками ООО «Лента» и выявить существующие проблемы;

Глава 1. Теоретические основы управления денежными потоками

1.1 Денежные потоки: сущность, характеристика

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно является важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Управление денежными потоками необходимо рассматривать как составную часть общей системы управления, все элементы которой должны быть ориентированы на обеспечение главных целей и задач организации. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности. Эта роль заключается в следующем:

1. Денежные потоки обслуживают осуществление всех видов деятельности предприятия. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т. п. В то же время, эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации по объему и во времени поступлений и выплат денежных средств позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных средств, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, способных генерировать дополнительную прибыль.

Рассмотренные аспекты подтверждают необходимость выделения денежных потоков предприятия в самостоятельный объект управления.

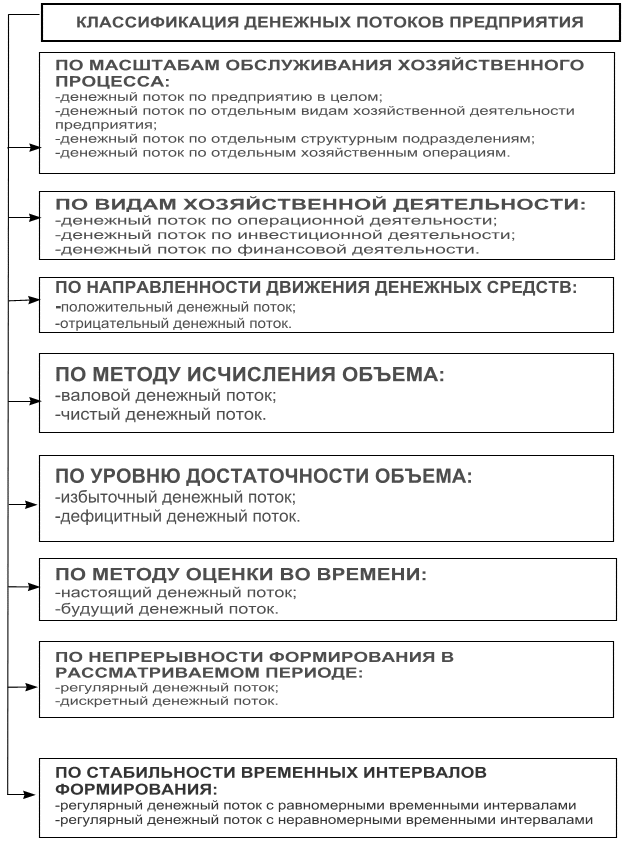

Понятие «денежного потока» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам (рис.1):

Рисунок 1 - Классификация денежных потоков предприятия по основным признакам

I. По масштабам обслуживания хозяйственного процесса:

- денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

- денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

- денежный поток по отдельным структурным подразделениям предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- денежный поток по отдельным хозяйственным операциям.

II. По видам хозяйственной деятельности:

- денежный поток по операционной деятельности.

Операционная (текущая) деятельность – основная деятельность, направленная на получение дохода, а также иная деятельность организации, которая не относится к инвестиционной и финансовой деятельности. Потоки денежных средств от операционной деятельности являются, как, правило, результатом хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. К ним относятся:

- денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

- поступления от аренды;

- прочие поступления, включая возврат средств от поставщиков, из бюджета, от подотчетных лиц, поступления от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления;

- денежные платежи поставщикам и прочим контрагентам;

- оплата труда и иные выплаты работникам в денежной форме;

- отчисления в государственные внебюджетные фонды;

- расчеты с бюджетом по причитающимся к уплате налогам и сборам, не относящиеся к операциям по инвестиционной или финансовой деятельности;

- краткосрочные финансовые вложения;

- выплата процентов по кредитам, если только привлекаемые кредитные ресурсы не используются для долгосрочных инвестиций;

- выплаченные дивиденды;

- прочие выплаты, включая перечисления страховым компаниям, выдачу средств подотчетными лицами и др.

Производственная деятельность, как правило, является основным источником прибыли организации, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут использоваться для расширения производства, выплаты дивидендов или возвращения банковского кредита, т.е. в остальных двух сферах.

- денежный поток по инвестиционной деятельности.

Инвестиционная деятельность связана с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением долгосрочных финансовых вложений, а также реализацией долгосрочных (внеоборотных) активов. Инвестиционная деятельность характеризуется увеличением активов, которые, как ожидаются, будут приносить доход длительное время. Потоками денежных средств от инвестиционной деятельности являются:

- денежные поступления от продажи основных средств, нематериальных активов, прочих внеоборотных активов;

- денежные поступления от продажи долевых и долговых ценных бумаг других организаций;

- возврат займов, предоставленных организациям на срок более 12 месяцев;

- возврат средств, связанный с заключенными договорами простого товарищества, иные аналогичные поступления;

- денежные средства, поступающие в виде дивидендов. Полученных от участия в капитале других организаций;

- денежные средства, направляемые на приобретение (создание) внеоборотных активов, включая капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов;

- долгосрочные финансовые вложения.

- денежный поток по финансовой деятельности.

Финансовая деятельность – деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения финансовых средств. Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирования и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитом и займам;

- средства, направленные на выпуск собственных акций.

Финансовая деятельность на предприятии ведется с целью увеличения его денежных средств и служит для финансового обеспечения производственно-хозяйственной деятельности.

III. По направленности движения денежных средств:

- положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций («приток денежных средств»);

- отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»).

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

IV. По методу исчисления объема:

- валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям, различным видам хозяйственной деятельности осуществляется по следующей формуле:

ЧДП = ПДП – ОДП,

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может быть как положительной, так и отрицательной величинами, определяющими конечный результат хозяйственной деятельности предприятия и влияющими на формирование размера остатка его денежных активов.

V. По уровню достаточности объема:

- избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

- дефицитный денежный поток, характеризует поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным;

VI. По методу оценки во времени:

- настоящий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток, характеризует поток как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

VII. По непрерывности формирования в рассматриваемом периоде:

- регулярный денежный поток, характеризует поступления и расходование денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов.

- дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени.

Эти виды денежного потока различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот – в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

VIII. По стабильности временных интервалов формирования:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода;

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. Например, график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срока лизингования актива.

1.2 Цели и задачи управления денежными потоками

Главной целью управления денежными потоками является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие.

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, - соотношением объема их привлечения из собственных и заемных источников; оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств по возврату денежных средств в условиях кризисного развития предприятия.

4. Поддержание постоянной платежеспособности предприятия. Эта задача решается за счет эффективного управления остатками денежных активов и их эквивалентов; формирования достаточного объема их страховой (резервной) части; обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования, входящего и выходящего денежных потоков; выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший, объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; выбора эффективной амортизационной политики предприятия; своевременной реализацией используемых активов; реинвестированием временно свободных денежных средств.

6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии. Денежные активы и их эквиваленты теряют свою стоимость под влиянием факторов времени, инфляции, риска и т.п. Поэтому в процессе организации денежного оборота на предприятии следует избегать формирования чрезмерного запасов денежных средств, диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Все рассмотренные задачи управления денежными потоками предприятия тесно взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, поддержание постоянной платежеспособности и минимизация потерь стоимости денежных средств в процессе их использования).

1.3 Методы оптимизации денежных потоков предприятия

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации являются:

- обеспечение сбалансированности объёмов денежных потоков;

- обеспечение синхронности формирования денежных потоков во времени;

- обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

- положительный денежный поток;

- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние.

К внешним факторам относятся:

1. Конъюнктура товарного рынка. Изменение конъюнктуры рынка определяет изменение объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот – спад конъюнктуры вызывает временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет на возможность формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3. Система налогообложения предприятия. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе – появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей – определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4. Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции – на условиях её предоплаты; на условиях наличного платежа; на условиях отсрочки платежа (предоставление коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих) денежного потока предприятия во времени.

5. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительного – при получении финансового кредита, так и отрицательного – при его обслуживании и амортизации суммы основного долга).

6. Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчет чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

7. Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока предприятия. Это создает предпосылки к росту суммы чистого денежного потока предприятия.

К внутренним факторам относятся:

1. Жизненный цикл предприятия. На разных стадиях жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока).

2. Продолжительность операционного цикла. Чем короче продолжительность цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла снижает размер потребности в денежных средствах.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК;

;

;

;

;

.

.

где ПФЦ – продолжительность финансового цикла;

ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – Время обращения дебиторской задолженности;

Т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=360).

3. Сезонность производства и реализации продукции. По источникам своего возникновения этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор определяет ликвидность денежных потоков в разрезе отдельных временных интервалов.

4. Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока.

5. Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. При осуществлении ускоренной амортизации активов возрастает доля амортизационных отчислений и соответственно снижается доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа. Оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции.

7. Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов определяет структуру видов денежных потоков предприятия, объемы страховых запасов отдельных видов активов, уровень доходности финансовых инвестиций.

1. Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов во времени.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы, росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия.

Методы оптимизации дефицитного денежного потока, зависят от характера этой дефицитности – краткосрочной или долгосрочной:

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения – замедления платежного оборота». Суть этой системы заключается в разработке на предприятии организационных мер по ускорению привлечения денежных средств и замедлению их выплат. Она решает проблему сбалансированности объема дефицитного денежного потока в краткосрочном периоде, но одновременно и создает ряд проблем дефицитности этого потока в последующий период.

В краткосрочном периоде ускорение привлечения денежных средств может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной продукции;

- обеспечения частичной или полной предоплаты за произведенную продукцию;

- сокращения сроков предоставления товарного кредита;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности – учета векселей, факторинга;

Замедление выплат денежных средств может быть достигнуто за счет:

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

В долгосрочном периоде рост объема положительного денежного потока может быть достигнут за счет:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части финансовых инструментов инвестирования;

- продажи неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока может быть достигнуто за счет:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. К таким методам относятся:

- увеличение объема расширенного воспроизводства операционных внеоборотных активов;

- ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

- активное формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных финансовых кредитов.

2. В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока в отдельные периоды времени.

В процессе оптимизации денежных потоков во времени используются два основных метода – выравнивание (направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени) и синхронизация.

3. Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих мероприятий:

-

- снижения суммы постоянных издержек;

- снижения уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации основных средств;

- сокращения периода амортизации используемых предприятием нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Таким образом, в данной главе проанализирована сущность управления потоками денежных средств предприятия и произведена их классификация. Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии. Определены основные задачи, на решение которых направлено управление денежными потоками предприятия. В процессе управления денежными потоками предприятия отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели. Кроме того, рассмотрены принципы управления денежными потоками предприятия. Также исследованы факторы, влияющие на формирование денежных потоков, с точки зрения деления факторов на внешние и внутренние, и определены методы оптимизации денежных потоков.

Глава 2 Управление денежными потоками в компании ООО «Лента»

2.1 Анализ и оценка движения денежных средств на основе бухгалтерской отчетности

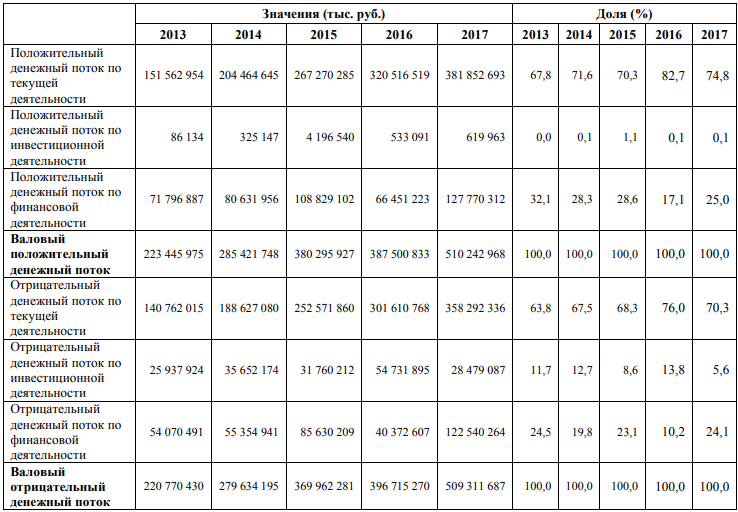

На основе отчета о движении денежных средств, охватывающего данные за последние пять лет, информация о которых находится в свободном доступе, проведем его горизонтальный и вертикальный анализ. Сначала рассмотрим результативный денежный поток (сальдо денежных потоков за отчетный период), складывающийся из денежных потоков по всем видам деятельности компании (см. табл. 1). В 2014 г. наблюдается рост чистых денежных потоков по всем трем видам деятельности Компании в абсолютном выражении. За счет более быстрого роста потоков по операционной (+46,6% в сравнении с 2013 г.) и финансовой (+42,6% в сравнении с 2013 г.) деятельности, который перекрывает рост отрицательного чистого денежного потока по инвестиционной деятельности (+36,7% в сравнении с 2013 г.), возрастает результативный чистый денежный поток. В 2015 г. наблюдалась тенденция сокращения чистых денежных потоков по текущей и финансовой деятельности, по инвестиционной наблюдался рост чистого денежного потока, в основном, вследствие сокращения платежей, направляемых на приобретение акций и долговых ценных бумаг, и ростом поступлений от возврата займов и продажи долговых ценных бумаг. Несмотря на дополнительный вклад в имущество участника в 2015 г., темп роста платежей по финансовой деятельности (156,5%) превысил темп роста поступлений от нее (135,0%), поэтому сальдо денежных потоков по этой деятельности снизилось в сравнении с 2014 г. Та же самая причина обусловила снижение сальдо потоков по текущей деятельности. Тем не менее, конечный денежный поток возрос на 78,5%, а доля денежных поступлений, оставшаяся неиспользованной в виде остатка на счетах компании, увеличилась с 0,02 до 0,03. Конечный денежный поток за 2016 г. резко упал, что связано со значительным оттоком денежных средств по инвестиционной деятельности (рост в 2 раза в 2016 г. в сравнении с 2015 г. в связи с приобретением внеоборотных активов и долговых ценных бумаг), который не был компенсирован незначительным ростом денежных потоков по текущей (на 28,6% в 2016 г. в сравнении с 2015 г.) и финансовой деятельности (на 12,4%). Нужно отметить, что чистый денежный поток по текущей деятельности может покрыть не более половины отрицательного чистого денежного потока по инвестиционной деятельности, что свидетельствует о значительном вкладе кредитов и займов в финансирование инвестиционных проектов Компании.

Таблица 1 Динамика результативного чистого денежного потока и его составляющих за 2013 – 2017 гг

В 2017 г. продолжалась наметившаяся тенденция роста чистого денежного потока по текущей деятельности. Однако, произошло резкое сокращение отрицательного чистого денежного потока по инвестиционной деятельности до уровня 2015 г. в связи с уменьшением вложений во внеоборотные активы, в т.ч. долгосрочные ценные бумаги. Также, произошел резкий спад сальдо по финансовой деятельности, что было обусловлено превышением темпа роста платежей (303,5% в сравнении с 2016 г.), направляемых на погашение кредитов и облигаций, над темпом роста поступлений (192,3% в сравнении с 2016 г.) от кредитов и займов. Ситуация относительно конечного денежного потока улучшилась: он стал положительным, почти достигнув отметки в 1 млрд руб. Если рассматривать структуру валового положительного и отрицательного денежного потока, то можно отметить, что наибольший удельный вес в притоках денежных средств занимает текущая деятельности (67,8 – 82,7%). Та же самая ситуация характерна и для оттоков денежных средств, которые по текущей деятельности за период 2013-2017 гг. имеют тенденцию к росту. Оттоки по инвестиционной и финансовой деятельности не имеют четко прослеживаемой динамики, разнонаправленно возрастая и снижаясь в большинстве случаев.

Таблица 2 Структура валового положительного и отрицательного денежного потока по видам деятельности за 2013 - 2017 гг.

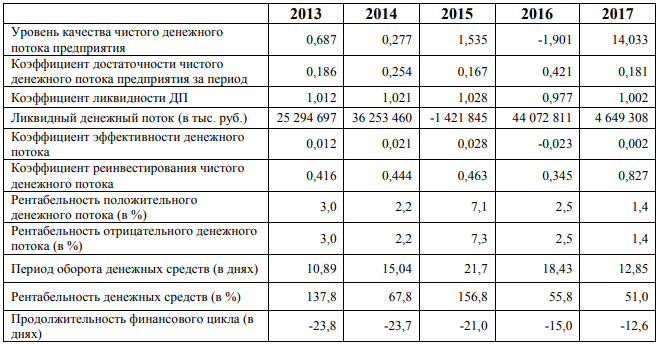

В разрезе статей поступления и расходования денежных средств складывается следующая ситуация: 67 – 82% (в зависимости от рассматриваемого года) всех притоков занимает выручка от продаж и оказания услуг, 17 - 28% - кредиты и займы; 56 – 68% всех оттоков занимают платежи поставщикам, 10 – 24% - возврат кредитов и займов, погашение иных долговых обязательств, 6 – 12% - платежи по приобретению внеоборотных активов. Структура платежей и поступлений по текущей деятельности показывает, что основные притоки связаны с продажей продукцией и оказанием услуг 58 поставщикам, и лишь незначительную долю составляют поступления от сдачи в аренду свободной площади в торговом комплексе (0,2 - 0,3% от всех поступлений по текущей деятельности). Положительным отмечается рост выручки от операционной деятельности на 251,4% за 5 лет, так как это основной, возобновляемый источник поступлений собственных денежных средств Компании. Аналогично, основные оттоки денежных средств вызваны оплатой товаров поставщикам (88,1 – 90,0%), и они растут высокими темпами: на 258,8% за 5 лет. Основная доля поступлений по инвестиционной деятельности приходилась на возвращенные займы и проданные долговые ценные бумаги в 2013 - 2015 гг., а в 2016 - 2017 гг. большая часть поступлении была получены от реализации внеоборотных активов. Платежи по инвестиционной деятельности направляются на строительство новых или модернизацию существующих основных средств (78,6 – 99,5% всех платежей по инвестиционной деятельности): средний темп роста по этому направлению расходования средств составил 104,8% в год. Несмотря на то, что среднегодовой темп роста поступлений по инвестиционной деятельности (163,8%) превышает темп роста платежей (102,4%), разрыв в абсолютных значениях между ними огромен, что связано с тем, что доходы, генерируемые недавно созданными основными средствами, находят свое отражением не в инвестиционной, а в текущей деятельности. Притоки средств по финансовой деятельности во многом обусловлены взаимоотношениями с кредитными организациями, нежели с собственниками: только один раз за пять лет поступления на 13,1% были вызваны увеличением добавочного капитала за счет вклада в имущество Компании. В 2013 г. часть поступлений по финансовой деятельности была обусловлена выпуском облигаций. В остальные годы структурных изменений не наблюдалось. Выплаты дивидендов и выкупа долей участия за рассматриваемый период не происходило: все оттоки средств вызваны возвратом кредитов и погашением облигаций. Во второй главе ВКР был приведен ряд относительных показателей, которые могут быть использованы для анализа денежных потоков предприятия. Ниже в таблице 3 приведены некоторые из них за 2013 – 2017 гг. Все они представляют интерес при рассмотрении их в динамике. Уровень качества чистого денежного потока Компании не имеет определенной тенденции. Так, в 2015 г. он вырос в сравнении с 2014 г., что является благоприятным, так как удельный вес чистой прибыли от реализации в чистом денежном потоке в этот год возрос. Однако, в 2016 г. в связи с тем, что была получена отрицательная величина чистого денежного потока, уровень качества тоже принял отрицательное значение, а в 2017 г. чистая прибыль во много раз превысила сальдо денежных потоков. Коэффициент достаточности чистого денежного потока показывает, что чистый денежный поток по операционной деятельности на 20 – 40% может покрыть финансирование обязательств и запасов.

Таблица 3 Показатели анализа денежных потоков и денежных активов Компании за 2013 – 2017 гг.

Так как коэффициент ликвидности денежных потоков близок к 1, это означает, что поступлений денежных средств (валового положительного денежного потока) хватает на осуществление выплат в данном периоде (валовый отрицательный денежный поток). Ликвидный денежный поток не имеет стабильной динамики: в 2013 - 2014 гг. и 2016 - 2017 гг. отмечалось избыточное сальдо денежных средств при полном покрытии всех долговых обязательств предприятия, а в 2015 г. – дефицитное сальдо. Эффективность денежных потоков отражается коэффициентом эффективности, коэффициентом реинвестирования чистого денежного потока и показателями рентабельности притоков и оттоков денежных средств. Коэффициент эффективности денежного потока показывает, что 1 руб. платежей обеспечивал получение 1 - 3 коп. чистого денежного потока в 2013 – 2015 гг. и 2017 г. Положительное значение является свидетельством того, что полученных средств больше потраченных. Коэффициент реинвестирования снизился в 2016 г. в сравнении с 2013 - 2015 гг., что свидетельствует о более полном, чем ранее использовании возможностей для реинвестирования денежных средств, но его повышение в 2017 г. говорит об увеличении доли чистого денежного потока по текущей деятельности в приросте внеоборотных активов. Рентабельность отрицательного и положительного денежных потоков, рассчитанная с использованием чистой прибыли, имеют схожую тенденцию, то повышаясь, то снижаясь: на рубль поступлений (платежей) в 2013 - 2014 гг. приходилось 2,2 – 3 коп. чистой прибыли, в 2015 г. 7 коп., в 2016 – 2017 гг. 1,4 - 2,5 коп. Рентабельность денежных средств тоже неустойчива по годам, однако она выше, чем рентабельность отрицательного и положительного денежных потоков и составляет от 51 коп. до 1 руб. 57 коп. чистой прибыли на рубль денежных средств. Оборачиваемость денежных средств высокая: в среднем за год каждый рубль совершает 17 – 34 оборотов.

Продолжительность денежного (финансового) цикла принимает отрицательное значение в силу того, что срок погашения кредиторской задолженности превышает продолжительность операционного цикла, поэтому Компания не только не нуждается в оборотном капитале, но и располагает свободными денежными средствами. В целом, можно говорить о том, что спад большинства показателей, отражающих состояние денежных расчетов Компании, пришелся на 2016 г. До этого момента уровень качества, коэффициенты ликвидности, эффективности денежных потоков и денежных средств росли, хотя небольшое снижение части этих показателей наблюдалось в 2014 г.. Негативными моментами в 2015 г. явились замедление оборачиваемости денежных средств, формирование дефицитного сальдо ликвидного денежного потока за счет отрицательного влияния кредитов и займов на эффективность деятельности предприятия с позиции генерирования денежного потока. Ситуация несколько стабилизировалась в 2017 г., однако показатели эффективности денежных потоков пока остались на низком уровне.

ЗАКЛЮЧЕНИЕ

Денежные потоки - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли.

Подводя итог следует отметить, что цели и задачи данного исследования были реализованы и на их основе можно сделать следующий ряд заключений. По итогам анализа теоретических подходов как отечественных, так и зарубежных экономистов, мы пришли к выводу, что денежный поток следует трактовать не с бухгалтерской точки зрения как статичный остаток денежных средств, а с экономической точки зрения, которая заложена в самом термине «поток», т.е. как движение денежных средств, ограниченное некоторым интервалом времени. При этом можно трактовать понятие «денежный поток» как в узком, так и широком смысле. Аналогично, рассматривая понятие «управление денежными потоками», мы сделали вывод о том, что необходимо исходить из двух составляющих частей этого понятия: «управление» (процесс воздействия субъекта на объект с некоторой целью) и «денежный поток» (движение денежных средств). Таким образом, цикл управления повторяется от периода к периоду, а информационным обеспечением такого управления служит бухгалтерский баланс, отчет о движении денежных средств, Главная книга бухгалтера, служебные записки, аналитические справки. Во 2 главе работы я изучил управление денежными потоками компании ритейла (продажи услуг) ООО «Лента».

Также могут быть предложены следующие рекомендации по улучшению управления денежными потоками: в первую очередь касаются улучшения финансового состояния Компании, в частности ее финансовой устойчивости и ликвидности, так как в сравнении с показателями по отрасли и по основным конкурентам наблюдается их некоторое отставание. Предложено пересмотреть структуру пассивов Компании с целью увеличения доли собственного капитала для финансирования долгосрочных активов. Во-вторых, проблемы возникают с самой организацией процесса управления денежными потоками в Компании: планы поступлений и платежей формируются на основе временных рядов, аналитических показателей, а ответственность за отклонение от таким образом рассчитанных плановых показателей несет ГКДДС. Предложено построение финансовой структуры с распределением отделов по ЦФО и формированием показателей, за которые они будут ответственны. Наконец, можно сделать ряд рекомендаций относительно применения нескольких вариантов просчета показателей, закладываемых в бюджет, для учета меняющейся внешней среды, использования базовых моделей оптимизации остатка денежных средств для повышения доходности от их краткосрочного вложения, а также расчета ряда показателей на этапе анализа денежных потоков компании.

СПИСОК ЛИТЕРАТУРЫ

- Балабанов, И.Т. Финансовый менеджмент: учебник. / И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 655 с. 2.

- Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Л. А. Бернстайн - М.: Финансы и статистика, 2015. - 623 с. 3.

- Бланк, И.А. Управление финансовой стабилизацией предприятия / И.А. Бланк. - К.: НикаЦентр, Эльга, 2013. – 485 с.

- Бойко, И.П. Лекции по курсу «Экономика предприятия и предпринимательства». Лекция 7 «Доходы предприятия» / И. П. Бойко. – СПб.: Издательский центр экономического факультета СПбГУ, 2016. – 41 с.

- Бочаров, В.В. Управление денежным оборотом предприятий и корпораций / В. В. Бочаров. – М.: Финансы и статистика, 2015. – 144 с.

- Брейли, Р. Принципы корпоративных финансов: пер. с англ. Н. Барышниковой / Р. Брейли, С. Майерс – М.: ЗАО «Одимп-Бизнес», 2012. – 977с.

- Бригхем, Ю. Финансовый менеджмент: полный курс. В 2 т. Т. 2. / Ю. Бригхем, Л. Гаспенски. – СПб.: Экономическая школа, 2013. – 669 с.

- Ван Хорн, Дж.К. Основы управления финансами: пер. с англ. / Дж. К. Ван Хорн. – М.: Финансы и статистика, 2012. – 800 с.

- Виханский, О.С. Менеджмент: учебник / О.С. Виханский, А.И. Наумов. – М.: Экономистъ, 2012. С. 35 Балабанов И.Т. Финансовый менеджмент: учебник. / И.Т. Балабанов. – М.: Финансы и статистика, 2013. – 224 с.

- Володин, А.А. Управление финансами. Финансы предприятий: учебник. / А.А. Володин. – М.: ИНФРА-М, 2012. – 363 с.

- Гапоненко, А.Л. Теория управления: учебник для бакалавров / А.Л. Гапоненко, М.В. Савельева. – М.: Издательство Юрайт, 2013. – 342 с

- Информационный портал [Электронный ресурс]. – Режим доступа: https://www.audit-it.ru/

- Сервер раскрытия информации [Электронный ресурс]. – Режим доступа: https://e-disclosure.ru/?attempt=1

- Отчетность компании ООО «Лента» [Электронный ресурс]. – Режим доступа: https://lenta.com/o-kompanii/raskrytie-informatsii/otchyotnost/

- Проблема активных методов обучения в начальной школе (Проблемы использования активных методов обучения в начальных классах)

- Профессиональный стресс в управленческой деятельности (Психологические методики, которые используют организации)

- Теория государства и права: Законность и правопорядок

- Современный банковский маркетинг, методы и тенденции развития (Теоретические основы банковского маркетинга))

- Нотариальные действия

- Управление конфликтами в социально-экономических системах (Конфликтология как наука: возникновение и развитие)

- Менеджмент как организационно-целевое управление (УПРАВЛЕНИЕ В ОРГАНИЗАЦИИ))

- Теория менеджмента: Процессы принятия решений в организации (основы)

- Процессы принятия решений в организации. Рассмотрение порядка и методов принятия решений

- Налоговый контроль и налоговые проверки (Налоговая проверка - важная форма налогового контроля)

- Организация некоммерческого страхования в Россия

- Роль денежной рынка в экономике