управление финансами (финансовый контроль)

Содержание:

|

|

|||

ВВЕДЕНИЕ |

Тема, которую я буду рассматривать в своей курсовой является довольно актуальной. Актуальность темы курсовой работы обусловлена тем, что финансы являются одним из важнейших экономических элементов, отражающего экономические отношения в процессе создания и использования денежных средств.

Управление финансами - это сфера финансов, связанная с денежными решениями, принимаемыми коммерческими предприятиями, а также с инструментами и анализом, используемыми для принятия этих решений.

Таким образом, мы можем определить финансирование как изучение методов, которые помогают нам эффективно планировать, привлекать и использовать средства для достижения корпоративных целей.

С помощью финансов может обеспечиваться первоочередное развитие прогрессивных звеньев экономики, ограничиваться деятельность монополий, могут смягчаться потери просчетов при определении рыночной конъюнктуры, регулироваться уровни производства и безработицы. Управление финансами является составной частью общей системы управления. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимых для социально-экономического развития общества. У каждого государства есть определенные, постоянно выполняемые функции. Одной из которых и является функция управления финансами. Безусловно, стабилизируя финансовые отношения возможно исправить недочеты в динамике производства, однако, если исключить финансовое управление, а также финансовые отношения, обеспечить круговорот производственных фондов, регулирование структур экономики и создание условий для стабильного развития экономики в стране невозможным.

В свою очередь изменение социально-экономических условий жизни общества влияет и на характер финансовых отношений и на формы и методы финансового управления. На основании этого разрабатывается принципиально новый финансовый механизм. Государство отказывается от директивного руководства внутрихозяйственными отношениями на предприятиях и переводит их отношения с бюджетом на налоговую основу. Большое значение имеет изменение практики перераспределения финансовых ресурсов, которое сегодня происходит исходя из спроса и предложения между экономическими субъектами, развитие страхового рынка, изменение расходов бюджета.

Проведение всех изменений может быть осуществлено только благодаря качественному управлению всей финансовой системы. Система управления финансами – это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе. Это дает основание утверждать, что необходимым условием решения задачи эффективности управления финансами в системе факторов стабилизации экономического развития системы государственного регулирования выступает опосредуемый финансовыми отношениями процесс создания и использования общегосударственных фондов денежных средств.

Целью курсовой работы является изучение вопроса управления финансами в Российской Федерации и направлений его совершенствования.

Задачи:

– изучить сущность и методы и объекты управления финансами;

– охарактеризовать систему государственных органов управления финансами;

– рассмотреть направления финансовой политики для стабилизации социально-экономического развития;

– найти пути выхода России из современного финансового кризиса.

Объектом исследования является управления финансами в РФ.

Предмет исследования – управления финансами РФ.

Глава 1. Основные задачи и методы управления финансами

1.1 Сущность управления финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур. Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций. В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление.

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как финансы организаций, страховые отношения, государственные финансы и финансы и домашнего хозяйства. Им соответствуют такие субъекты управления как, как финансовые службы, предприятий, страховые органы, финансовые органы и налоговые инспекции. Все организационные структуры в совокупности, которые осуществляют управление финансами, и являются финансовым аппаратом. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы, и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как: планирование, контроль, а также оперативное управление. Планирование может считаться одним из главных в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Плановые решения принимаются на основе окончательного результата анализа финансовой информации, которая основывается на бухгалтерской, статистической и оперативной отчетности. Оперативное управление представляет собой совокупность мер, которые вырабатываются на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов.

Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с целью улучшения хозяйственной деятельности. Контроль осуществляется в процессе оперативного управления и планирования. Он позволяет составить фактические результаты по использованию финансовых ресурсов с плановыми, определять резервы роста финансовых ресурсов и более эффективного их использования. Различают стратегическое, управление финансами и оперативное. Стратегическое планирование заключается в определении финансовых ресурсов для реализации целевых программ. Осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента, Министерством Финансов, Министерством экономического развития и торговли и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, финансовых органов субъектов Российской федерации и местных органов власти, руководители внебюджетных фондов, страховых организаций, финансовых служб организаций, финансовых служб предприятий.

При обработке управленческих решений финансового характера как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа как итогов прошлого хозяйственного периода, так и перспектив, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления. Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах. В нашей стране в условиях экономических преобразований неоправданно недооценен накопленный ранее опыт управления финансами, который положительно влиял на экономику в прошлом. В управлении почти не находят должного применения такие финансовые рычаги, как плата за землю, долговременные нормативы амортизационных отчислений, удельные капитальные вложения и другие. Слабо развиваются формы государственного кредита, игнорируется применение субвенций целевых дотаций из бюджета. Финансово-кредитный кризис августа 1998 года потребовал разработки и осуществления новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны обеспечить усиления государственного воздействия финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы. Приоритетными задачами экономической политики, направленными на достижение устойчивых темпов экономического роста, представляются: создание условий для развития основных элементов финансовой инфраструктуры (банковского сектора, фондового рынка, инвестиционных институтов, рынка страховых услуг) и достижение финансовой стабильности; обеспечение сбалансированности бюджетной системы и повышение эффективности ее функционирования; существенное снижение налогового бремени и повышение эффективности налоговой и таможенной систем.

Для выполнения выше указанных задач необходимы определенные меры, которые были направлены на новые законопроекты, внесения изменений и дополнений в действующие детали в целях создание благоприятного делового климата, защиты прав собственности, повышения инвестиционной активности управления, выравнивания налогового бремени по совершенствованию платежной системы, внедрению международных стандартов финансовой отчетности и повышению открытости информации о финансово-хозяйственной деятельности экономических структур; завершению перевода всех получателей средств федерального бюджета на казначейскую систему, а высоко дотационных субъектов РФ – кассовое обслуживание через органы федерального казначейства; обеспечению прозрачности бюджетов всех уровней и внебюджетных фондов, а также процедур закупок товаров и услуг для государственных нужд; по совершенствованию порядка обязательного страхования, системы государственного регулирования страхования и надзора.

1.2 Объекты и субъекты управления

Финансовая система можно определить, как финансовые отношения, существующие в рамках определенной экономической формации. Финансовая система – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Построение финансовой системы основывается на следующих принципах:

1) Функциональное назначение. Заключается в выполнении определенным звеном финансовой системы своих задач (государственный бюджет выражает распределительные

отношения между государством, населением и предприятиями; финансы предприятий отражают отношения по созданию и использованию денежных фондов, которые предназначены для обеспечения первичных потребностей общества).

2) Единство финансовой системы –это единая экономическая и политическая основа государства. Это объясняет единую финансовую политику, которую проводит государство с помощью централизованных

финансовых органов для достижения единых целей. Управление всеми звеньями происходит на основе единых законодательных и нормативных актах.

3) Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями.

Общегосударственным финансам принадлежит основная роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также отдельными группами и слоями населения.

Государственные финансы можно определить, как отношения по поводу распределения и перераспределения совокупного общественного продукта и части национального богатства, которые связаны с формированием финансовых ресурсов государства, а также использованием их на затраты по расширению производства, удовлетворения растущих социально-культурных потребностей общества, нужд обороны и управления.

В сфере государственных финансов выделяются звенья:

- Государственный кредит.

- Государственный бюджет;

- Внебюджетные фонды;

Государственный бюджет можно назвать главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. В нем концентрируется значительная часть финансовых ресурсов государства; в руках государства сосредотачивается основная доля СОП и национального дохода. Бюджет РФ как финансовый план государства основывается на показателях прогноза социально-экономического развития страны на год. Общие показатели и структура доходов и расходов безусловно связаны с объемами общественного продукта и национального дохода и определяется налоговой системой и бюджетно-финансовой политикой государства.

Внебюджетные фонды создаются региональными, федеральными органами государственной власти, а также, органами местного самоуправления с целью аккумулирования денежных средств, которые направлены на финансирование расходов, не включаемых в бюджет. Внебюджетные фонды имеют строго целевое назначение и являются самостоятельными финансово-кредитными учреждениями. По признаку целевой направленности расходования средств их можно объединить в три группы.

Первая охватывает внебюджетные фонды межотраслевого и отраслевого (ведомственного) назначения (создаются на федеральном уровне для финансирования затрат на НИОКР, социальное и материально-техническое обеспечение отдельных ведомств).

Вторая группа включает внебюджетные фонды социального страхования, имеющие общегосударственное значение (Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, Фонд обязательного медицинского страхования). В третью входят различные внебюджетные фонды территориального назначения.

Как финансово-кредитное учреждение внебюджетный фонд может быть инвестором на финансовом рынке, приобретая государственные ценные бумаги для получения дохода и увеличения финансовых ресурсов. Государственный кредит выражает кредитные отношения между государством, посредством органов исполнительной власти федерального уровня, с одной стороны, хозяйствующими субъектами, физическими лицами, нерезидентами и иностранными государствами, с другой, по поводу получения займов, предоставления кредитов или гарантийного обеспечения. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Государственный кредит используется также для стабилизации денежного обращения в стране.

Государственный кредит функционирует в таких формах как: государственные займы, гарантированные займы. Государственные займы осуществляются путем эмиссии и размещения ценных бумаг, получения иностранного кредита. В форме условного государственного долга выступают гарантированные обязательства федерального правительства под кредиты, получаемые органами исполнительной власти субъектов РФ либо хозяйствующими субъектами. В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов делятся на подпункты:

- местные финансы

- федеральные финансы

- финансы субъектов РФ

Финансы предприятий разных форм собственности, являются основной единой финансовой системой страны и обслуживают процесс создания и распределения общественного продукта и национального дохода. Финансы предприятий определяются как денежные отношения, связанные с образованием и распределением денежных доходов и накоплений и их использование на выполнение обязательств перед финансово-кредитной системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов можно выделить в подпункты:

- финансы некоммерческих организаций

- финансы коммерческих предприятий и организаций

Финансовые отношения этих двух групп хозяйствующих субъектов имеет свою специфику, которая связана с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, а также налогообложением. Финансовые ресурсы предприятий представляют собой денежные доходы и накопления (собственные средства), денежные поступления извне (привлеченные и заемные средства), используемые ими для производства и реализации товаров и услуг, воспроизводства капитала и рабочей силы.

Финансовые отношения предприятий состоят из четырех групп:

– отношения с другими предприятиями и организациями;

– внутри предприятия;

– внутри объединений, предприятий, которые включают отношения с вышестоящей организацией; внутри финансово-промышленных групп, а также холдинга;

– с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами. От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

Страхование – это ряд особых замкнутых перераспределительных отношений между участниками по поводу формирования за счет денежных взносов целевого страхового фонда, который предназначен для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или восполнения потерь в семейных доходах в связи с происшедшими страховыми случаями. Финансы страхования связаны с перераспределением денежных средств, поступающих от физических и юридических лиц. Ущерб в страховых случаях раскладывается между участниками страхования. По различиям в объектах страхования страховые отношения можно поделить на следующие группы:

- имущественное;

- личное;

- страхование ответственности;

- социальное;

- страхование предпринимательских рисков.

В социальном страховании объектом является уровень дохода граждан, включающий в себя страхование пенсий, пособий, льгот. При личном страховании в качестве объекта выступает жизнь, здоровье, а также трудоспособность – страхование жизни и страхование от несчастных случаев. Объектом страхования ответственности является обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другими лицами.

В случае страхования ответственности, возмещение ущерба производит страховая организация. В страховании предпринимательских рисков в роли объекта выступает риск неполучения прибыли или образования убытка (страхование на случай снижения оговоренного уровня рентабельности или дохода, страхование от простоев оборудования и др.)

Субъектами общего управления финансами в Российской Федерации можно назвать высшие федеральные органы власти – Президент РФ, Федеральное Собрание РФ, Правительство РФ. Президент РФ – регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, которое было принято Федеральным Собранием. Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, неналоговые платежи сборы, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.), утверждает федеральный бюджет. Правительство РФ – рассматривает федеральный бюджет, выступает как единый центр управления финансами. Центральным органом, который осуществляет реализацию финансовой политики, является Министерство финансов РФ. Оно обеспечивает единство финансовой, валютной и кредитно-денежной политики в РФ, также координирует деятельность других федеральных органов исполнительной власти.

Министерство финансов РФ:

– осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства;

– разрабатывает проект федерального бюджета;

– развивает бюджетный федерализм;

– составляет отчет о выполнении федерального бюджета;

– участвует в подготовке предложений по основным направлениям

кредитно-денежной политики;

На Министерство финансов возложены следующие функции:

– участие в разработке прогнозов социально-экономического развития РФ на долгосрочный период, среднесрочную и краткосрочную перспективы;

подготавливает предложения и реализует мероприятия по совершенствованию бюджетной системы и механизма межбюджетных отношений

– составляет консолидированный бюджет;

– проведение мероприятий по контролю за целевым исполнением

федерального бюджета и за исполнением целевых средств бюджета;

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) выполняют контроль за полнотой и своевременностью внесения в определенный бюджет государственных налогов и других платежей, а также правильностью исчисления, установленных Российской Федерацией платежей; МНС РФ также осуществляет валютный контроль. Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) считается важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов. Счетная палата Российской Федерации – это специальный контрольный орган, осуществляющий контроль за состоянием федеральной собственности, и контроль за расходованием федеральных денежных средств. Счетная палата не зависит от Правительства и подотчетна Федеральному собранию. В качестве субъекта оперативного управления финансами выступает финансовый аппарат: Счетная палата, МФ РФ, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений.

1.3 Основные методы и формы управления финансами

Субъекты управления используются не только в сфере управления, но и в каждой сфере, каждом звене финансовых отношений, а также в специфических методах целенаправленного воздействия на финансы. В совокупности, им присущи единые приемы и способы управления. Конкретными формам и методами управления финансами служат:

– программирование;

– прогнозирование;

– оперативное управление;

– финансовое регулирование;

– финансовый контроль;

– финансовое планирование;

Финансовое планирование занимает важное место в системе управления финансами. Именно в процессе планирования любой субъект хозяйствования всесторонне оценивает состояние своих финансов, определяет возможности, с помощью которых можно добиться увеличения финансовых ресурсов, а также в каких направлениях следует двигаться для достижения наиболее эффективного использования. Не являются исключением и управленческие решения, которые принимаются в процессе планирования, основываясь на конечном анализе финансовой информации, которая в связи с этим должна быть достаточно полной и достоверной.

Безусловно, своевременность и достоверность получения информации обеспечивают принятие обоснованных решений. Финансовая информация основывается на бухгалтерской, оперативной и статистической отчетности. Говоря о конкретно государственном управлении финансами, финансовое планирование можно определить, как деятельность по пропорциональности и сбалансированности финансовых ресурсов. Под сбалансированностью понимается оптимальное соотношение между ресурсами финансов, которые находятся в распоряжении государства, и доходами, которые остаются в руках субъектов хозяйства. Под пропорциональностью же понимается рациональное соотношение между величиной дохода до после уплаты и уплаты налога по предприятиям, регионам, отраслям хозяйства, субъектам федерации. Государство при помощи увеличение или уменьшение данного соотношения либо стимулирует, либо ограничивает их развитие.

Финансовое планирование определяется как составная часть народнохозяйственного планирования, базирующееся на показателях плана социально-экономического развития, направленное на координацию деятельности всех частей финансовой системы.

Главным объектом финансового планирования являются звенья финансов, получающие в плане свое количественное выражение.

Движение средств конкретного денежного фонда выражается и закрепляется в соответствующих финансовых планах, которые объединены в единую систему. Финансовые планы имеют все звенья финансовой системы, причем форма финансового плана, состав его показателей отражают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах, составляют балансы доходов и расходов; учреждения, осуществляющие некоммерческую деятельность, – сметы; общественные объединения, страховые компании – финансовые планы; органы государственной власти – бюджеты различных уровней. Конкретные задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявление резервов роста доходов, экономии в расходах; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами.

Финансовое прогнозирование – предвидение возможного финансового положения, обоснование показателей финансовых планов. Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития. Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде. Прогнозы позволяют наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики. Финансовое прогнозирование предполагает применение различных методов:

– построение эконометрических моделей, описывающих динамику показателей финансовых планов в зависимости от факторов, определяющих или влияющих на экономические процессы;

– корреляционно-регрессионный анализ;

– метод экспертной оценки.

Финансовое программирование – метод финансового планирования,

использующий программно-целевой подход, в основе которого заложены четко сформулированные цели и средства их достижения, предполагает:

– установление приоритетов расходов по направлениям;

– повышение эффективности расходования средств;

– прекращение финансирования в соответствии с выбором альтернативного

варианта.

Выбор варианта программы зависит, прежде всего, от экономических факторов (ресурсных). При этом учитываются не только масштабы, значение и сложность достижения цели, но и размеры имеющихся заделов, ожидаемый суммарный эффект, потенциальные потери от не достижения цели.

Финансовое регулирование социально-экономических процессов представляет собой организуемую государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства.

Субъектами финансового регулирования выступают государственные структуры, а объектами – доходы и расходы участников общественной системы. Основная задача, решаемая в ходе финансового регулирования, связана с установлением пропорций распределения накопления, обеспечивающих максимально возможное удовлетворение потребностей общества, как на макро, так и на микроуровне. Финансовыми регуляторами рыночного хозяйства являются:

– налоги и неналоговые платежи в бюджет;

– финансовые льготы и санкции;

– общие и целевые субсидии;

– доходы и расходы внебюджетных фондов;

– доходы и расходы государственных предприятий и организаций.

Финансовое воздействие имеет прямые, косвенные и смешанные формы регулирования. Непосредственно прямое влияние на ход рыночных процессов оказывает: сбор прямых национальных налогов; путем применения более высоких или более низких ставок налогов и платежей в бюджет и в централизованные внебюджетные фонды; при изменении стандартов государственных расходов; в результате взимания штрафов, пени, и штрафов за нарушение финансовой дисциплины. Все это напрямую меняет и уровень доходов субъектов воспроизводства, и рыночные условия.

Косвенным формы регулирования включают в себя: косвенное государственное налогообложение и осуществление текущих государственных расходов. Среди смешанных форм финансового воздействия выделяются: система неналоговых платежей в бюджет, местные налоги, льготное налогообложение и льготное финансирование определенных направлений деятельности и мероприятий, стандарты образования и использования децентрализованных внебюджетных фондов и фондов государственных предприятий и организаций.

Оперативное управление финансами связано с реализацией практических действий по реализации финансового плана, внесением корректировок в его выполнение с учетом новых хозяйственных обстоятельств, поиском других источников формирования финансовых ресурсов и направлений их эффективного вложения. Оперативное управление - это комплекс мер, разработанный на основе оперативного анализа текущей ситуации и направленный на достижение максимального эффекта при минимальных затратах за счет перераспределения финансовых ресурсов.

Основное содержание оперативного управления сводится к маневрированию финансовыми ресурсами для решения вновь возникающих задач. Оперативное управление финансами является основной функцией аппарата финансовой системы: Министерства финансов, финансовых отделов органов местного самоуправления, управлений внебюджетных фондов, страховых организаций, финансовых служб предприятий.

Финансовый контроль, с одной стороны, является одним из заключительных этапов управления финансами, а с другой - необходимым условием их эффективного управления. Финансовый контроль, как форма реализации контрольной функции финансов, представляет собой совокупность действий и операций по соблюдению финансово-экономического законодательства и финансовой дисциплины в процессе формирования и использования денежных средств на макро и микроуровнях для обеспечения целесообразности и эффективности финансово-хозяйственных операций.

Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании финансовых ресурсов, в том числе в виде денежных средств на всех уровнях и во всех звеньях хозяйства.

Финансовый контроль включает в себя:

- проверку соблюдения экономических законов (оптимальности распределения и перераспределения национального дохода);

- составление и исполнение бюджетного плана (бюджетный контроль);

- эффективность использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений;

- налоговый контроль.

Финансовый контроль преследует следующие цели:

- обеспечение баланса между потребностью в финансовых ресурсах и размером денежных средств;

- обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

- выявление внутрипроизводственных резервов увеличения финансовых ресурсов.

Важную роль в обеспечении качества финансового контроля играет уровень организации учета в стране – бухгалтерского, бюджетного, налогового. Отчетная документация –основной объект финансового контроля. Успешный и эффективный финансовый контроль зависит от уровня организации и видов контроля, форм и методов его осуществления. В зависимости от субъектов контроля, которые осуществляют финансовый контроль, различают следующие его виды:

- общегосударственный контроль, осуществляемый непосредственно органами государственной власти. Основной целью которого является обеспечение интересов государства и общества по получению доходов и расходов государственных средств;

- ведомственный контроль, осуществляемый контрольно-ревизионными управлениями, другими структурами министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций;

- внутренний контроль осуществляется экономическими и финансовыми службами предприятий и организаций. Объектом контроля является хозяйственная и финансовая деятельность;

- общественный контроль проводится неправительственными организациями.

Финансовый контроль включает в себя следующие методы:

- Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. В процессе проверки определяются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

- Обследование охватывает конкретные стороны деятельности предприятий, организаций и учреждений.

- Надзор осуществляется регулирующими органами за экономическими субъектами, получившими лицензию на определенный вид финансовой деятельности: страховую, банковскую и т.д. Он предполагает контроль за соблюдением нормативов и правил.

- Экономический анализ, как вид финансового контроля, в качестве цели предполагает детальное изучение периодической или годовой финансовой и бухгалтерской отчетности для получения общей оценки результатов хозяйственной деятельности, финансового состояния и обоснования возможностей их эффективного использования.

Ревизия – наиболее распространенная форма финансового контроля, которая представляет собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций. Ревизия проводится с целью установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, а также проверки финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности – для выявления нарушений и недостатков в деятельности ревизуемого объекта

Контроль осуществляют законодательные органы власти, исполнительные органы управления, финансовые, , страховые организации, налоговые и кредитные учреждения, министерства и ведомства, госкомитеты; финансовые службы предприятий, организаций и учреждений.

Глава 2. Финансовый контроль

1.1 Сущность, модели и формы финансового контроля

Безусловно, говоря и анализируя управление финансов нельзя забывать про одну из важнейших функций управления – финансовый контроль. Финансовый контроль призван обеспечить реализацию на практике контрольной функции финансов.

Финансовый контроль, с одной стороны - одна из завершающих стадий управления финансами, а с другой он выступает необходимым условием эффективности управления ими.

Финансовый контроль, как форма реализации контрольной функции финансов, представляет собой совокупность действий и операций по соблюдению финансово-экономического законодательства и финансовой дисциплины в процессе формирования и использования денежных средств на макро- и микроуровне для обеспечения целесообразности и эффективности финансово-хозяйственных операций.

С точки зрения практики финансовый контроль представляет собой комплекс мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценке эффективности финансовых операций и целесообразности произведенных расходов. Иначе говоря, финансовый контроль не только включает оценку правомерности определенных финансовых действий, но также имеет и аналитический аспект.

Финансовый контроль, как и все другие финансовые категории, видоизменяются по мере развития финансовых отношений. Исторически он возник как государственный контроль за расходованием государственных казначейских фондов. Расширение сферы финансовых отношений, углубление финансовых отношений, углубление финансовых взаимосвязей между субъектами хозяйствования, возникновение и совершенствование финансовых рынков, совершенствование форм и методов организации финансового контроля.

В данный момент, при государственном финансовом контроле существует также и негосударственный финансовый контроль, который представлен:

- внутренним контролем;

- контролем над коммерческими банками и организациями;

- независимым аудиторским контролем.

Конечные цели всех видов финансового контроля одинаковы и заключаются в обеспечении соблюдения финансовой дисциплины, повышения эффективности распределения и использования финансовых ресурсов. В то же время задачи и, соответственно, функции государственного и негосударственного финансового контроля непосредственно различаются.

Если основной задачей финансового контроля является содействие успешной реализации финансовой политики государства путем обеспечения соблюдения финансового законодательства, финансовой дисциплины, предотвращения нецелевого использования бюджетных и внебюджетных средств, то основной задачей негосударственного контроля являются повышение эффективности использования финансовых ресурсов экономических субъектов, обеспечение достоверности показателей финансовой отчетности.

Объектом финансового контроля выступают процессы распределения и формирования, также использования финансовых ресурсов, в том числе и форме централизованных фондов денежных средств.

Предметом финансового контроля являются разные финансовые показатели: доходы и расходы бюджетов разных уровней, суммы налоговых платежей, доходы хозяйствующих субъектов, их издержки обращения, себестоимость продукции и прибыль, а также доходы и расходы домохозяйств и т. п. Многие из контролируемых показателей рассчитываются, что требует необходимость проверки достоверности и правильности их расчета в соответствии с действующими нормативными документами. Сфера финансового контроля - это все операции не только денежного оборота, но и бартерные операции, а также различные формы неттинга.

Эффективность финансового контроля зависит от его организации, и санкций, применяемых в отношении финансовых нарушений. Уклонение от уплаты налогов многими налогоплательщиками в России связан не только с несоответствием российского законодательства в сфере финансов, но и несоразмерностью финансовых санкций с ущербом, вызванным нарушением или несоблюдением действующего законодательства.

В мировой практике существуют две основные модели финансового контроля: французская и англосаксонская. Если в англосаксонской модели органы финансового контроля только осуществляют различные виды контроля и подготавливают по ним отчет, а вопрос о санкциях является прерогативой административных или судебных органов власти, то французская модель предусматривает возможность предоставления определенным контрольным органам некоторых судебных функций в определении виновности лиц в финансовых нарушениях, в требовании возмещения ущерба и т.д.

В Российской Федерации органы налогового и таможенного контроля, Счетная палата имеют отдельные полномочия в отношении применения санкций к лицам, которые грубо нарушили закон и финансовую дисциплину, нанося прямой ущерб государству.

На финансовый контроль возложены многообразные задачи в различных сферах финансово-хозяйственной жизни общества. От характера его организации во многом зависит результативность финансового контроля.

Независимость финансового контроля должна обеспечиваться финансовой независимостью контролирующего органа, более длительными сроками полномочий глав органов государственного контроля по сравнению со сроками полномочий парламентских органов власти. Принципы объективности и компетентности предполагают строгое соблюдение действующего законодательства, установление стандартов проведения (реализации) различных видов контроля. Принцип гласности предусматривает информирование общественности через средства массовой информации о результатах работы контролирующих органов.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок, последовательность выполнения контрольных операций и форму отчетности.

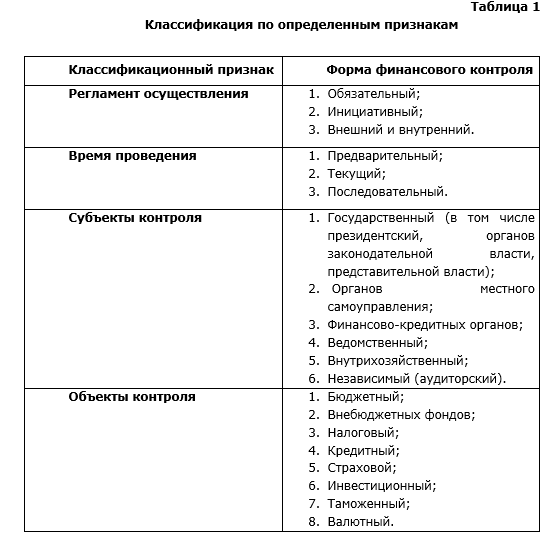

Существуют и используются различные формы контроля, которые принято классифицировать по определенным признакам (Таблица 1)

Обязательный контроль осуществляется государственными органами финансового контроля в соответствии с действующим законодательством своевременно. Это включает, в частности, налоговые проверки обязательный аудит годовой финансовой отчетности отдельных организаций, компаний и т.д.

Инициативный контроль определяется соответствующими органами хозяйствующих субъектов, и выступают неотъемлемой частью управления его финансами.

Предварительный контроль осуществляется на этапе рассмотрения и принятия бюджетов (федерального, субъектов РФ, органов местного самоуправления), финансовых планов субъектов хозяйствования, смет доходов и расходов бюджетных организаций, учреждений. Он обеспечивает оценку обоснованности показателей различных финансовых планов, в том числе бюджетов всех уровней. Такая форма контроля позволяет предотвратить возможное нарушение действующего законодательства, нормативных актов, выявить дополнительные резервы и источники возможных доходов, предотвратить нерациональное использование финансовых ресурсов и т.д.

Текущий контроль осуществляется при исполнении бюджетов всех уровней, финансовых планов отдельных программ. Эта форма контроля предполагает не только соблюдение финансовой дисциплины в ходе осуществления финансово-хозяйственных операций, но и анализ финансового состояния хозяйствующих субъектов.

Предыдущий контроль осуществляется при рассмотрении и утверждении отчетов об исполнении бюджетов, обобщающих хозяйственную деятельность субъектов хозяйствования на конец отчетного периода и финансового года в целом. Он предназначен для оценки результатов исполнения бюджетов, выполнения финансовых планов и разработки тактики и стратегии на следующие и последующие финансовые годы.

Государственный контроль осуществляется органами государственной власти (Администрацией Президента, законодательными и исполнительными органами контроля РФ и субъектов РФ). Целю этого контроля является соблюдение интересов государства и общества в целом при реализации финансовой политики государства.

Контроль за органами местного самоуправления осуществляется соответствующими органами финансового контроля и направлен, в первую очередь, на мониторинг и анализ хода исполнения местных бюджетов.

Финансовый контроль кредитных органов заключается в проверке правильности данных финансовой отчетности предприятий и организаций.

Ведомственный контроль осуществляется специальными подразделениями министерств и ведомств подотчетных им предприятий, организаций, учреждений. Цели и задачи данного контроля непосредственно устанавливаются самими министерствами и ведомствами.

Внутрихозяйственный контроль осуществляется финансово-экономическими подразделениями предприятий и организаций. Цели и задачи осуществления данного контроля формулируются органами управления хозяйствующих субъектов.

Независимый (аудиторский) контроль осуществляется аудиторскими фирмами, аудиторами в соответствии с действующим законодательством и нормативными актами, регламентирующими проведение аудиторских проверок.

1.2 Методы финансового контроля

Различают следующие методы (способы, приемы) реализации финансового контроля: проверки, обследования, надзор, анализ финансового состояния, наблюдения (мониторинг), ревизий.

Проверка производиться по отдельным вопросам финансовой деятельности на основе отчетной документации и расходных документов. В случае нахождения нарушения финансовой дисциплины применяются меры по устранению их негативных последствий.

Обследование предполагает изучение определенных аспектов функционирования предприятия, организаций с целью определения их финансового состояния и возможных направлений развития.

Надзор - это мониторинг финансовых операций с целью их проведения в соответствии со стандартами и требованиями, установленными действующим законодательством. Систематическое нарушение норм, требований, приводящие к ущемлению интересов партнеров субъекта контроля, в некоторых случаях влечет за собой применение санкций, например, в виде отзыва лицензии на осуществление каких-либо действий (операций).

Наблюдение (мониторинг)- это постоянный контроль за использованием финансовых ресурсов субъектом контроля и его финансовым состоянием. Наблюдение может быть установлено кредитора с согласия субъекта, а также может быть введено арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

Аудит проводится в форме наиболее распространенного и комплексного метода финансового контроля. По полноте охвата финансово-хозяйственной деятельности субъекта различают полные, частичные, тематические и комплексные ревизии.

Полный аудит предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономического субъекта. Тематический аудит предполагает мониторинг финансово-хозяйственной деятельности экономического субъекта.

Комплексный аудит включает в себя проверку всех аспектов финансово-хозяйственной деятельности экономического субъекта, в том числе вопросов безопасности и эффективности использования производственных факторов, соблюдение финансовой дисциплины, качества (достоверности, своевременности предоставления) финансовой отчетности.

В зависимости от степени охвата финансово - хозяйственных операций в процессе ревизии различают сплошные ревизии, состоящие из проверки всех операций, всей первичной документации по определенной области деятельности за весь проверяемый период времени и выборочного аудита, суть которых заключается в проверке части первичных документов за определенный период времени.

Наряду непрерывными и выборочными проверками используются комбинированные проверки, состоящие в проверке отдельных областей деятельности экономического субъекта с использованием надежного метода, а в других выборочным, что позволяет ускорить проведение ревизии и обеспечить высокий уровень охвата контролируемых операций.

Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели ревизии, объект, каретные аспекты контроля и основные вопросы ревизии. Результаты ревизии оформляются актом, который является официальным финансовым документом, на основании которого разрабатываются и принимаются меры по устранению нарушений и привлечению виновных лиц к ответственности.

ЗАКЛЮЧЕНИЕ

В управлении финансами, как и в любой другой контролируемой системе, различаются объекты и субъекты управления. Объектами управления являются различные виды финансовых отношений, связанные с формированием денежных доходов, сбережений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений конкретные методы целенаправленного воздействия на финансы.

В то же время они разделяют общие методы и методы контроля. В управлении финансами можно выделить такие важны функциональные элементы, как планирование, оперативное управление, а также контроль. Финансовый менеджмент на предприятиях и в отраслях народного хозяйства осуществляется финансовыми отделами и службами предприятий, а также финансовыми отделами министерств и ведомств. Страховая отрасль управляется специальными страховыми структурами. Управление государственными финансами осуществляется Министерством финансов Российской Федерации и его местными органами. Важнейшим органом финансового управления является Министерство финансов Российской Федерации и его местные органы.

Финансовое планирование, как уже отмечалось, является важным элементом финансового менеджмента. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом является подготовка финансовых планов, начиная от бюджета отдельного учреждения до сводного финансового баланса государства. Каждый план определяет доходы и расходы за определенный период, отношения со всеми частями финансово-кредитной системы для платежей и расчетов. При финансовом планировании в качестве основы выступают требования финансовой политики, проводимой на том или ином этапе экономического развития. В то же время определяется объем средств и их источники, необходимые для достижения запланированных целей, определяются резервы роста доходов и экономии затрат, устанавливаются оптимальные пропорции при распределении средств между централизованными и децентрализованными фондами.

Частью общего финансового управления являются автоматизированные системы управления (АСУ), основанные на использовании экономико-математических методов и электронно-вычислительной техники. АСУ являются неотъемлемой частью структуры финансовых органов, других структур управления финансами, способствуют лучшему, более эффективному функционированию финансов. АСУ финансами – это сочетание экономико- математических методов, электронной и вычислительной техники, оргтехники и современных средств связи. Она выступает как подсистемы общегосударственной автоматизированной системы сбора и обработки информации для учета, планирования и управления народным хозяйством. АСУ представляют собой качественно новый шаг в улучшении управления экономикой и финансами. Для повышения эффективности их работы необходимы меры по предоставлению технического оборудования для работников финансовых служб и постоянному совершенствованию системы управления.

Важным подразделением Министерства финансов является отдел жилищных кредитов и государственного долга. Оно отвечает за выдачу государственных займов, выплату процентов по ним и погашение государственного долга. Важное место в управлении финансами имеют специализированные органы финансового контроля, которые не зависят от правительства и подотчетны парламенту. Фактически деятельность контрольного управления сводится к ежегодным проверкам состояния финансов федеральных ведомств и составлению документов и рекомендаций президенту и конгрессу на основе проведения проверок.

Управление финансами местных органов власти, а в федеративных государствах и членов федерации осуществляют Финансово-бюджетные советы, которые составляют проекты соответствующих бюджетов и организуют их исполнение. Структура управления финансами национальных и транснациональных корпораций имеет организационно-правовую форму акционерных обществ. Таким образом финансовое управление американской корпорации «Дюпон» включает девять отделов и 29 секторов. Финансовый директор является вице-президентом корпорации и напрямую подотчетен своему президенту. Ему подчинены главный казначей и главный финансовый контролер корпорации. Финансовый менеджмент в Российской Федерации, в основном, осуществляется высшими законодательными органами власти. Это Федеральное Собрание и его две палаты – Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Важнейшим органом, отвечающим за управление финансами РФ, является Министерство Финансов РФ и его местные органы. Министерство финансов России обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации.

Подводя итоги, и делая выводы по проделанной работе, можно выделить следующие основные задачи Министерства финансов РФ:

- совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

- разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в РФ;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ и т.д.

Контроль за правильностью исчисления, полнотой и своевременностью отчислений в бюджет всех обязательных платежей возложенных на Министерство РФ по налогам и сборам и его местные органы– налоговые инспекции.

Налоговые инспекции обязаны:

- действовать в строгом соответствии с законом;

- следить за соблюдением налогового законодательства на предмет правильности исчисления, полноты и своевременности уплаты налогов в бюджет и внебюджетные фонды;

С работой Министерства РФ по налогам и сборам тесно связана работа Департамента налоговой полиции РФ, созданного в июле 1993 г. Сфера Департамента налоговой полиции – предупреждение, выявление и пресечение налоговых преступлений, оперативно-розыскная деятельность и контроль за исполнением налогового законодательства, а также обеспечение безопасной деятельности налоговых инспекций, защита их сотрудников от противоправных посягательств при исполнении ими служебных обязанностей, предупреждение, выявление и пресечение коррупции в налоговых органах. Права и обязанности налоговых полицейских определяются Законом о федеральных органах налоговой полиции. Налоговая полиция вправе налагать административный арест на имущество лиц, уклоняющихся от уплаты налогов, а также проводить проверки, оформляя их актами. За поступление таможенных пошлин ответственность несет Государственный таможенный комитет РФ, который обязан:

- проводить налоговые проверки по налогам, взимаемым таможенными органами;

- проверять все документы, которые связаны с исчислением и уплатой налогов, взимаемых таможенными органами;

- приостанавливать операции налогоплательщиков по счетам в банках при неисполнении или ненадлежащем исполнении ими налогового законодательства;

Основными методами финансового менеджмента являются: прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, вопросы стимулирования, система финансовых санкций.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации

- Ресурсы сети Интернет. // www.minfin.ru

- Вострокнутова А.И., Романовский М.В.: Учебник для вузов – М.ЮНИТИ, (2011).

- Банковское дело. Экспресс-курс. (Учебное пособие) Под ред. Лаврушина О.И. (2013)

- Деньги, кредит, банки. Экспресс-курс. (Учебное пособие) Под ред. Лаврушина О.И. (2013)

- Инвестиции. (Учебное пособие) Ткаченко И.Ю., Малых Н.И. (2011)

- Экономика предприятия (фирмы): Учебник/под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - 3-е изд., перераб. и доп. М.: ИНФРА -М. 2006.

- Ковалев, В.В. Финансы организаций (предприятий) : учебник / В.В. Ковалев, Вит. В. Ковалев. - М. : ТК Велби : Проспект, 2008.

- Колпакова, Г.М. Финансы. Денежное обращение. Кредит : учебное пособие / Г.М. Колпакова. - 2-е изд., перераб. и доп. - М. : Финансы и статистика, 2005.

- Финансы. Денежное обращение. Кредит. /Под ред. Дробозиной Л.А. - М.: Финансы, ЮНИТИ, 2009.

- Финансы: Учебник. 2-е издание, перераб. и доп./С.А. Бедозеров, С.С. Горбушена - М.:ТК Велби, изд. Проспект, 2006.

- Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие. -М.: Инфра-М, 1997.

- Невербальные коммуникации: значение, способы и эффективность использования в современных компаниях (Средства невербальной коммуникации)

- Международный опыт мотивации труда персонала

- Проектирование реализации операций бизнес-процесса (Взаиморасчеты с клиентами)

- Анализ поисковых систем в сети Интернет

- Роль информационного права и информационной безопасности в современном обществе (Понятие и сущность информационного права )

- Понятие и виды наследования ( Наследование по закону и по завещанию )

- Налоговая система РФ и проблемы еe совершенствования (Проблемы развития современной налоговой системы )

- Нотариат : основы

- Процессор персонального компьютера. Назначение, функции, классификация процессора ( Классификация процессора )

- Организация познавательной деятельности младших школьников ( Теоретические основы проблемы активизация познавательной деятельности на уроках литературы )

- Менеджмент человеческих ресурсов (Понятие и сущность человеческих ресурсов).

- Определение точки безубыточности на основе управленческого отчета о финансовых результатах