Управление финансами и пути его совершенствования в РФ (ООО «АЗИМУТ»)

Содержание:

ВВЕДЕНИЕ

Совершенствование системы управления финансовой деятельностью предприятия имеет важное значение. Процесс строительного производства формируется под влиянием большого количества организационных, научно-технических, экономических, производственных, природно-климатических и других факторов. Этот процесс представляет собой сложную вероятностную систему с динамичным характером развития.

Для обеспечения эффективной деятельности в современных условиях, а также, чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, предприятию необходимо уметь реально оценивать финансово-экономическое состояние, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Финансовое состояние компании – это способность компании финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Актуальность обосновывается современным кризисным состоянием экономики, что сказывается на деятельности предприятий всех отраслей промышленности, в первую очередь, на их финансовом состоянии. Тема данной дипломной работы обусловлена тем, что в настоящее время неустойчивость финансового состояния отечественных предприятий стала серьезной проблемой, так как российская экономика еще находится в кризисном состоянии из-за сложного процесса адаптации к рыночным отношениям. Многие предприятия-производители в условиях рыночной неопределенности оказались совершенно беспомощными. Поэтому сегодня в изменившихся условиях предприятия должны найти иной подход к управлению движением финансовых ресурсов и капитала, находящихся в их распоряжении.

Цель данной работы – провести анализ управления финансами строительной организации и разработать мероприятия по совершенствованию управления финансами ООО «Азимут».

Исходя из поставленных целей, были сформулированы задачи:

- изучить теоретические основы построения системы управления финансами предприятия;

- провести анализ системы управления финансами ООО «Азимут»;

- разработать мероприятия по совершенствованию управления финансами ООО «Азимут».

Объектом исследования является строительная организация ООО «Азимут».

Предметом исследования является управление финансами данного предприятия.

В ходе исследования применялись такие методы как табличный, графический, индексный, сравнительного анализа, системы финансовых показателей и другие формализованные и неформализованные методы анализа.

Источники информации: годовая бухгалтерская отчетность за 3 года.

Практическая значимость обусловлена тем, что результаты, полученные автором могут быть рекомендованы для практического внедрения на предприятии. Финансовое состояние – главный критерий надежности партнера, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств и источников их финансирования.

ГЛАВА 1 ОСНОВЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность финансов предприятия

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Финансы предприятия - это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций.

Финансы предприятия - это система денежных потоков [13].

Исходя из этого, финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы [11].

Наиболее полно сущность финансов проявляется в их функциях. Финансы предприятий выполняют две основные функции: распределительную; контрольную [3].

Обе функции тесно взаимодействуют между собой.

С помощью распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Объективной основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование.

Финансовые ресурсы предприятия - это совокупность собственных денежных средств и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства [15].

Следует выделить такое понятие, как капитал - часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота. Финансовые ресурсы предприятия по своему происхождению разделяются на собственные (внутренние) и привлеченные на разных условиях (внешние) [13].

Собственные финансовые ресурсы включают в себя прибыль и амортизационные отчисления. Следует помнить, что не вся прибыль остается в распоряжении предприятия, часть ее в виде налогов и других налоговых платежей поступает в бюджет. Прибыль, остающаяся в распоряжении предприятия, распределяется решением руководящих органов на цели накопления и потребления.

Прибыль, направляемая на накопление, используется на развитие производства и способствует росту имущества предприятия. Прибыль, направляемая на потребление, используется для решения социальных задач.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они включаются в себестоимость продукции и в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства.

Привлеченные, или внешние, источники формирования финансовых ресурсов можно также разделить на собственные, заемные и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения средств является образование привлеченных финансовых ресурсов, приравненных к собственным [24].

Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другого предприятия в целях извлечения прибыли или участия в управлении предприятием.

Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов.

Бюджетные ассигнования могут использоваться как на безвозвратной, так и на возвратной основе. Как правило, они выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых имеет общегосударственное значение.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе предприятия.

Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Организация финансов предприятия строится на определенных принципах (табл. 1.1): хозяйственной самостоятельности, самофинансировании, материальной ответственности, заинтересованности в результатах деятельности, формировании финансовых резервов [23].

Таблица 1.1- Принципы организации финансов

|

Принципы |

Значение |

|

1. Принципы хозяйственной самостоятельности |

Предприятие самостоятельно, независимо от организационно -правовой формы хозяйствования, определяет свою экономическую деятельность направления вложений денежных средств в целях извлечения прибыли. |

|

2. Принцип самофинансирования |

Означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. |

|

3. Принцип материальной ответственности |

Означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. |

|

4. Принцип заинтересованности в результатах деятельности |

Необходимость этого принципа определяется основной целью предпринимательской деятельности - извлечение прибыли. |

|

5. Принцип обеспечения финансовых резервов |

Означает необходимость формирования финансовых резервов для обеспечения предпринимательской деятельности, которая сопряжена с риском, вследствие возможных колебаний рыночной конъюнктуры. Финансовые резервы могут формироваться предприятиями всех организационно -правовых форм собственности из чистой прибыли, после уплаты налогов и др. обязательных платежей в бюджет |

Принцип хозяйственной самостоятельности предполагает, что предприятие самостоятельно независимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли.

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа - одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия.

Одной из основных целей финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью) [19].

Также важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

денежные активы в национальной валюте;

денежные активы в иностранной валюте;

резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоко ликвидных краткосрочных финансовых вложений.

1.2 Система управления финансами и основные направления финансовой деятельности предприятия

Финансы выступают инструментом воздействия на производственно – торговый процесс хозяйствующего субъекта. Это воздействие осуществляется через финансовый механизм. Финансовый механизм предприятия - это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов [12].

Элементами финансового механизма являются: финансовые отношения как объект финансового управления, финансовые рычаги, финансовые методы, правовое обеспечение и информационно-методическое обеспечение финансового управления. Финансовые отношения — это инвестирование, кредитование, налогообложение, система финансовых рычагов, страхование и т.д.

Финансовые рычаги представляют собой набор финансовых показателей, через которые управляющая система может оказывать влияние на хозяйственную деятельность предприятия. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, проценты, налоги и т.п.

Финансовые методы — это финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль. Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов; по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием ответственности за эффективное использование денежных фондов.

Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчётом.

Коммерческий расчёт представляет собой метод ведения хозяйства путём соизмерения денежной (стоимостной) формы затрат и результатов хозяйственной деятельности.

Действие финансовых методов проявляется в образовании и использовании денежных фондов. Финансовый рычаг представляет собой приём действия финансового метода [10].

К финансовым рычагам относится: прибыль; доходы; амортизационные отчисления; экономические фонды целевого назначения; финансовые санкции; арендная плата; процентные ставки по кредитам, депозитам облигациям и т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т.п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой и прочей информации. К финансовой информации относится:

- осведомление о финансовой устойчивости и платежеспособности своих партнёров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках;

- сообщение о положении дел на биржевом и внебиржевом рынках;

- сообщение о финансовой и коммерческой деятельности, любых достойных внимания хозяйствующих субъектов и другие сведения.

Частью финансового механизма любого предприятия является финансовый менеджмент.

Данная схема позволяет представить наглядно всю иерархию процесса воздействия финансов на хозяйственный процесс. Она показывает роль финансового менеджмента и финансового рынка в этом воздействии.

Финансовый менеджмент представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия с целью достижения поставленной цели.

На небольших предприятиях роль финансового менеджера обычно выполняет главный бухгалтер. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Вне зависимости организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

ГЛАВА 2 АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ ООО «АЗИМУТ»

2.1 Характеристика строительной организации ООО «Азимут»

ООО "Азимут" зарегистрирована 30 августа 2007 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы №11 по ВОЛОГОДСКОЙ области.

Полное наименование — ООО "Азимут", который зарегистрирован и находится по адресу: 162608, Вологодская область, г. Череповец, ул. Маяковского, д. 42.

Общество создано с целью осуществления рыночных взаимоотношений и получения прибыли на основе удовлетворения потребностей граждан, государственных и иных предприятий, учреждений и организаций в производимой продукции и товарах, выполняемых и оказываемых услугах в сферах, определяемых предметом деятельности.

Организационно-правовая форма — общества с ограниченной ответственностью.

Тип собственности — частная собственность.

Учредителем ООО «Азимут» является юридическое лицо, из вклада которого образован уставный капитал предприятия.

Главная задача предприятия ООО «Азимут» - это получение максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству.

Основным видом деятельности является: "Подготовка строительного участка". Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как: "Строительство зданий и сооружений", "Монтаж инженерного оборудования зданий и сооружений".

Органами управления ООО «Азимут» являются: Общее собрание участников; директор.

Произведем анализ динамики основных экономических показателей и финансовое состояние ООО "Азимут" (Табл. 2.1).

Таблица 2.1 - Основные экономические показатели деятельности ООО "Азимут" за 2016-2018гг.

|

Наименование показателей |

2016г, |

2017г, |

2018г, |

Отклонение(+,-) |

Темп роста, % |

||

|

2017/ 2016г, |

2018г,/ 2017г, |

2017/ 2016г, |

2018г,/ 2017г, |

||||

|

1, Выручка от выполненных работ, тыс, руб, |

27830 |

51382 |

77672 |

23552 |

26290 |

184,6 |

151,2 |

|

2,Стоимость ОПФ, тыс,руб, |

7248296 |

3104048 |

3866093 |

-4144248 |

762045 |

42,8 |

124,6 |

|

3,Сумма оборотных средств, тыс, руб, |

181232 |

166256 |

177871 |

-14976 |

11615 |

91,7 |

107,0 |

|

4,Среднесписочная численность, чел, |

85 |

89 |

92 |

4 |

3 |

104,7 |

103,4 |

|

5,Себестоимость услуг, тыс,руб, |

23489 |

43053 |

60438 |

19564 |

17385 |

183,3 |

140,4 |

|

6,Чистая прибыль, тыс,руб, |

3489 |

13053 |

30438 |

9564 |

17385 |

374,1 |

233,2 |

|

7,Фондоотдача, руб,/руб, |

0,00384 |

0,01655 |

0,02009 |

0,01271 |

0,00354 |

431,1 |

121,4 |

|

8,Среднегодовая выработка на одного рабочего, тыс,руб,/чел, |

327,4 |

577,3 |

844,3 |

249,9 |

266,9 |

176,3 |

146,2 |

|

9,Общая рентабельность, (стр,6/стр,5)% |

0,1 |

0,3 |

0,5 |

0,2 |

0,2 |

204,1 |

166,1 |

|

10,Коэффициент оборачиваемости оборотов средств (стр,01/стр,03) |

0,2 |

0,3 |

0,4 |

0,2 |

0,1 |

201,3 |

141,3 |

|

11,Оборачиваемость в днях (365/стр,10) |

2376,9 |

1181,0 |

835,9 |

-1195,9 |

-345,2 |

49,7 |

70,8 |

|

12,Прибыль от продаж, тыс, руб, |

3730 |

7594 |

16430 |

3864 |

8836 |

203,6 |

216,4 |

|

13,Рентабельность продаж, (стр,12/стр,01) % |

0,1 |

0,1 |

0,2 |

0,2 |

0,3 |

1,1 |

1,4 |

Таким образом, эффективность деятельности предприятия с каждым годом возрастает. Об этом свидетельствует рост рентабельности основной деятельности в два раза в 2017 г. и в 1,7 раза в 2018 г. по сравнению с 2017 г. При этом сумма затрат также увеличивается, что характеризует деятельность предприятия с положительной стороны, то есть на один рубль затраченных средств приходится больше прибыли.

Одновременно с ростом рентабельности за 2016-2018гг. наблюдается рост объема выручки от оказания работ и услуг (в 2017 г. на 84,6%, в 2018г. - на 51,2%).

Фондоотдача основных производственных фондов увеличилась в 2017 г. в 4,3 раза, в 2018г. по сравнению с 2017г. увеличилась на 21,4 процента. Увеличение стоимости основных фондов в 2018 году произошло за счет приобретения нового оборудования.

Производительность труда персонала предприятия возросла практически в два раза.

2.2 Анализ системы управления финансами на предприятии

Организационная структура — это один из основных элементов управления предприятия. Внутренним выражением основных элементов организационной структуры управления является состав, соотношение, расположение и взаимосвязь отдельных подразделений предприятия.

Задача руководства — выбрать ту структуру, которая лучше всего отвечает целям и задачам организации, позволяет максимально эффективно взаимодействовать с внешней средой, продуктивно и целесообразно направлять усилия своих сотрудников и таким образом достигать своих целей с наибольшей эффективностью.

Графическая схема организационной структуры ООО «Азимут» представлена на рисунке 2.1.

Директор

Главный устойчивым инженер

Механик-энергетик, ОТБ

ОК, этом ОТиЗ, ПТО сумма и

СДО, ВУС

Главный расходы бухгалтер

Бригадиры, рабочие

Прораб долгосрочные ОТС

Рис. 2.1. Структура управления ООО «Азимут»

Как видно из представленной схемы, данная структура относится к типу линейно-функциональных. Это одна из традиционных организаций, которая является комбинацией линейной и функциональной структур.

Дальнейший следствие анализ финансовой актами устойчивости производится эффект по относительным показателям, резервы результаты расчетов средства которых отражен форм в Приложении 6.

Анализируя только коэффициенты финансовой рейтинговая устойчивости, можно выполнение сделать следующий денежного вывод. Коэффициент себя соотношения заемных итого и собственных средств значительно значительно больше 1, расчета особенно в 2011 году, коэффициент что говорит общей о большой зависимости смазочные предприятия от привлеченных общая заемных средств. Это экономика произошло, возможно, произошли в результате низкой росте оборачиваемости средств, зависимости нестабильного спроса итого на продукцию, высокого бланк уровня постоянных средств затрат.

Анализ коэффициента применения финансовой независимости аренду показал, что наглядности его значение ежегодно слишком низкое, линии из чего можно представление сделать вывод годовой о том, что прочие очень малая является часть имущества выполнение предприятия формируется расчета за счет собственных условие источников.

Коэффициент маневренности путем собственного капитала рейтинговая имеет отрицательное величины значение, это зданий говорит о том, труда что у предприятия хозяйственную недостаточно собственных годовой оборотных средств осуществлен для покрытия сумма оборотных активов.

Коэффициент коэффициент долгосрочного привлечения краткосрочная заемных средств инансовое имеет положительный арендная результат, что могут характеризует зависимость предприятия постоянную от долгосрочных займов предприятие и кредитов.

Коэффициент финансовой строительной устойчивости в течение торговый анализируемого периода расположенными за исключением 2012 года, прибыль также имеет аренду отрицательную тенденцию, рентабельность то есть к концу 2013 года рабочих снизился, что будет свидетельствует о зависимости покупатель предприятия от привлеченного можем капитала.

Уменьшение коэффициента действия соотношения дебиторской снижение и кредиторской задолженности коэффициент в течение 2011-2013 гг. свидетельствует финансов о том, что основная кредит, предоставляемый процента предприятию, больше себя кредита, предоставляемого непогашение предприятием, то есть экономические предприятие использует финансового для своих рейтингом целей средства только своих кредиторов.

Увеличение эффективности показателя индекса деловой постоянного актива азимут говорит о том, необходимо что доля краткосрочные основных средств рентабельности и других внебюджетных увеличением активов значительно величина превышает источники рентабельность собственных средств. За 2011 год может данный показатель аренду увеличился на 1,54, различия что произошло нормальное в результате ввода период в эксплуатацию новых после основных средств. Затем понесет в последующие периоды срок индекс имеет азимут постоянную тенденцию средняя к снижению, что покупатель говорит об увеличении отделы собственного капитала, пассив который направлен строительной на финансирование внеоборотных ковалев активов.

Значение коэффициента краткосрочные реальной стоимости снижение имущества выше являются рекомендуемого, причем общая имеется тенденция возможность к его увеличению, только это свидетельствует о увеличивает том, что результатам средства производства иной и предметы труда таблица составляют значительную оплату долю в общей элементами стоимости имущества расчеты предприятия.

В целом, собрание финансовое состояние счет ООО "СеверСервис" по годом основным показателям также на начало 2013 года добавочный можно оценить общей как неудовлетворительное, экономические но имеющее тенденцию снизить к улучшению.

Высокое значение усложнению в 2012 году показатель имеет показатель оставалась рентабельности текущих себестоимость активов, что увеличения также свидетельствует отчет об эффективном использовании класс ресурсов предприятия. Рентабельность обязательств текущих активов силу может повышаться трехмерный путем ускорения пассив оборачиваемости оборотных коэффициент средств. При составили неизменной ресурсоотдаче распоряжении рентабельность активов выполнять может расти расчета за счет роста связано рентабельности продаж.

Показатель начало рентабельности собственного общей капитала имеет будут в 2012 году протяжении очень высокое бригхем значение, по сравнению управление с 2011 годом структуры он увеличился на 32,72 %. Это применения означает, что стабильном собственный капитал таким организации стал расчетном использоваться более можно эффективно. На этот неустойчивое показатель влияют анализ различные факторы, насколько и для его операции увеличения необходимо инструментом также снижать коэффициент затраты на производство средства продукции, более общей эффективно использовать конечной все средства есть предприятия, повышать средств производительность труда оценки и т.д.

Залогом успеха финансовых любой фирмы имущества является ее финансовая рейтинговая устойчивость, которая риск позволяет ей не только других справиться с возможными средств снижениями экономических снижению и производственных показателей таким деятельности в результате генеральный ухудшения экономической следствие ситуации в стране, стимулирование но и осуществлять свое раза дальнейшее развитие покрывают и расширение за счет имущественного вложения прибыли производство в общий капитал прибыль предприятия. Анализ есть финансовой устойчивости финансовое в этом отношении имеет позволяет отразить процессе все экономические выручка показатели компании, азимут a также за счет процента рационального управления бланк трудовыми, финансовыми общей и материальными ресурсами анализируя создать такой баланс баланс, при определяемых котором доходы механизма будут превышать счет расходы в несколько целью раз. В результате первичные этого будет набор осуществлен стабильный коэффициент приток финансовых отражаемые средств, который представлен позволит обеспечить структура фирме как другим текущую, так если и долгосрочную платежеспособность.

Оценка когденко финансовой устойчивости другой предприятия должна финансовыми заключаться не только сравнению в расчете соответствующих показателей продаж и взаимосвязей между функционально ними, но и обязательно срок включать анализ зависимости процесса управления определения финансовой устойчивостью, принадлежности так как может повышение его анализ эффективности оказывает непосредственное азимут и существенное влияние на уровень определяется устойчивости. В условиях предприятие посткризисного развития есть российской экономики повышение использовании эффективности управления стоимость финансовой устойчивостью коэффициент предприятия становится заданным особенно важным умножить фактором ее роста

Для счет того чтобы коэффициент определить устойчиво представленные предприятие с финансовой только точки зрения один или нет, сдача необходимо определить если к какому типу актив финансовой устойчивости инструмент его можно трехмерный отнести.

Из данных трехмерный таблицы 2.6 следует, запасы что предприятие влияние в 2012 году результате работало намного которые эффективнее, чем возмещения в 2011 и 2013 годах, осуществляющие так как анализ оно получило соотношения значительную прибыль, если остающуюся в распоряжении долгосрочные организации. Увеличение механизма прибыли от продаж схема свидетельствует о постоянно себя растущем спросе результате на продукцию, ее высоком фонд качестве. Увеличение стимулирование себестоимости продукции собственных на 56235 тыс. руб. в 2012 году, валютные связано с ростом прибыли объемов реализации, реализацию однако темпы сумма роста объемов дебиторов превышают темпы внеоборотные роста себестоимости. Обратная комплектующих ситуация сложилась есть в 2013 году, показывает где произошло работников падение выручки если и соответственно себестоимости следствие продукции, причем результате себестоимость изменилась свыше значительно меньше, соответствует чем выручка. Это таблице связано с увеличением финансовые материальных затрат, собственный в том числе рабочих стоимости сырья, себестоимость a также увеличения этом затрат на оплату залогом труда. К числу существующих негативных изменений предприятие относится рост ремонта коммерческих расходов, обеспечивающее что связано директором с увеличением отгрузки потенциальных продукции, a также очень рост управленческих капитала расходов, связанный показатель с повышением заработной эффект платы управленческому выделением персоналу. В целом следующих предприятие в 2012 году формирования значительно улучшило тение финансовые результаты собственные по сравнению с предыдущим финансовые годом, в 2013 году баланс положение несколько сложившееся ухудшилось, но при пересмотреть этом не достигло вследствие уровня 2011 года.

Говоря ктлнорм об эффективности работы значительно предприятия, следует сделать отметить, что экономическому в 2012 году затраты сумма прибыли, оставалась полученная предприятием, необходимому значительно увеличилась объем по сравнению с 2011 годом, внешних конечно в 2013 году определяемых прибыль снова основных снизилась, но по сравнению счет с 2011 годом рейтингом она больше межсервисного в 2 раза.

Показатели рентабельности реализации дают возможность этом увидеть более оценки объективную картину. Показатели аренду рентабельности – это можно относительные характеристики порядок эффективности деятельности понесет и финансовых результатов.

Данные перечисленных показатели являются внеоборотные характеристикой полученной которые прибыли по отношению анализ к ресурсам, которые прибыли были затрачены любых в процессе производства общая и реализации.

Результаты расчетов есть показателей рентабельности стабильном представлены в таблице 2.7.

Таблица 2.7 - Показатели рентабельность рентабельности ООО "СеверСервис" за 2011-2013гг.

Показатель коэффициент Значение, % Изменение 2012/2011, % Изменение 2013/2012, % Изменение 2012/2011, % 2011 год 2012 год 2013 год финансовые Rпр. 13,74 23,75 13,72 10,01 -10,03 -0,02 Roбщ. 0,36 11,3 2,59 10,94 -8,71 2,23 ROД 0,58 19,78 3,74 19,2 -16,05 3,16 RA 0,29 11,73 2,03 11,44 -9,7 1,74 RТA 0,89 49,41 8,28 48,52 -41,13 7,39 Rф. 0,39 13,02 2,44 12,63 -10,57 2,05 RCК 2,4 35,13 4,53 32,72 -30,60 2,13

Анализируя финансовое показатели рентабельности, также можно сказать, что 2012 год рентабельность для ООО "СеверСервис" стал получило самым прибыльным фактором по итогам последних продукции трех лет. Рентабельность внутренних продаж составила 23,75 %, очень что на 10 % больше, системы чем в 2009 году. Это прочие означает, что сумма предприятие в 2012 году пассивы на 1 рубль реализованной финансового продукции получило 23 копейки финансовом прибыли. A в 2013 году условия этот показатель штрафами снизился даже неэффективном по сравнению с 2011 годом – самым таким менее результативным технику годом за анализируемый экономическому период, и составил 13,72%. Это вологодская неплохой показатель, обходилась хотя наращивать производство рентабельность продаж счет можно путем использованную повышения цен ковалев или снижения данных затрат. Однако азимут наиболее последовательная продаж политика организации, рентабельность отвечающая целям существует укрепления финансового баланс состояния, состоит собственными в том, чтобы работе увеличивать производство возросла и реализацию той определить продукции, необходимость представлен которой определена является путем улучшения аренду рыночной конъюнктуры.

Показатель меньше общей рентабельности предприятия увеличился к 2012 году среднем на 10,94 %, a к 2013 году аработная составил 2,59%, машины для его устойчивее увеличения можно прибыль также использовать величины процедуры, перечисленные окончание выше.

Показатель рентабельности раза основной деятельности этим в 2012 году предприятия равняется 19,78 %, операции это говорит таблица о том, что предприятия на 1 рубль затрат коммерческие приходится 20 копеек уставный прибыли от реализации. В 2013 году финансовой он составил 3,74%, налоги что больше, таблица чем в 2011 году на 3,16%.

Рентабельности году активов увеличилась составила в 2012 году если по сравнению с прошлым

Основой этой схемы являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специальные функциональные подразделения, создаваемые на «ресурсной» основе.

Управление организацией осуществляется на основе сочетания принципов единоначалия и самоуправления трудового коллектива. Единоначалие основывается на том, что организацией руководит директор, который назначается его учредителем. С директором заключается контракт, в котором определяются его права, обязанности и ответственность, а также условия материального обеспечения. Директор организации утверждает штат и определяет численность работников, устанавливает систему, размеры оплаты труда и другие виды доходов работников. Он самостоятельно решает все вопросы деятельности организации, распоряжается его имуществом и средствами, заключает договора, открывает расчетные счета в банках, принимает меры по материальному снабжению и решению других вопросов для обеспечения деятельности организации.

Главный инженер отвечает за проведение технической политики и правильную организацию строительного производства, за внедрение достижений научно-технического прогресса.

Отделы организации, реализуя соответствующие функции управления, организуют работу по созданию условий для выполнения заданий строительного производства.

Кроме того, в процессе анализа управления финансами данного предприятия было выявлено неэффективное управление имуществом организации.

Показатель фондоотдачи низкие, что говорит о неэффективном использовании основных средств.

За последние три года валюта баланса ООО "Азимут" возросла практически в два раза. Данное изменение в большей степени вызвано за счет роста внеоборотных активов, которые занимают наибольший удельный вес в общей величине активов. Увеличение стоимости внеоборотных активов в 2018 году произошло вследствие произведенной переоценки на 01.01.2017, а не за счет приобретения новых основных средств. Как следствие данного изменения, является увеличение величины фондов и резервов в аналогичном периоде. В пассиве баланса они также занимают наибольший удельный вес.

Негативным моментом в деятельности ООО "Азимут" является снижение в 2018г. величины денежных средств на 67,7 процента.

Данные активы занимают очень малый объем в общей величине активов организации. Как следствие данного изменения, является сокращение доли наиболее мобильных активов – оборотных средств в 2018 г. Данное изменение ухудшает финансовое состояние ООО "Азимут".

В 2018 году наблюдается увеличение краткосрочных заемных средств как в сумме, так и в процентах. Это характеризует деятельность предприятия с отрицательной стороны, так как ООО "Азимут" работает используя преимущественно собственный капитал, который в 2018 году вырос.

У ООО "Азимут" отсутствуют долгосрочные пассивы, это значит, что предприятие не имеет кредитов и займов сроком погашения более 12 месяцев.

Финансовые ресурсы организаций строительной отрасли, в том числе ООО «Азимут», включают в себя собственные и привлечённые ими денежные средства, которые используются или могут быть использованы для финансового обеспечения своей текущей и инвестиционной деятельности, а также принадлежащие им ликвидные инструменты финансового рынка, используемые ими предназначенные к использованию в качестве платёжных средств, средств сбережения и накопления. В этой связи финансовые ресурсы ООО «Азимут» разделены на следующие группы:

1) капитал и резервы (уставный и добавочный капитал, оценочные резервы и нераспределённая прибыль);

2) собственные доходы (выручка от реализации продукции, имущества и внереализационные доходы);

3) заёмные средства, привлечённые со стороны на возвратной и возмездной основе (займы и кредиты);

4) ликвидные инструменты финансового рынка, принадлежащие ООО "Азимут " на праве собственности (финансовые активы).

К потенциальным финансовым ресурсам отнесены капитал, резервы и ликвидные инструменты финансового рынка, а к реальным финансовым ресурсам - доходы и заёмные средства.

Собственные финансовые ресурсы характеризуют общую стоимость денежных средств предприятия и их эквивалентов, принадлежащих им на правах собственности, т.е. составляющих часть его собственного капитала. При этом они делятся на:

Привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает собственный капитал.

Собственный капитал предприятия принято делить на отдельные составляющие:

1. Уставный фонд (уставный капитал). Он характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал). Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и другие. Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

4. Нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками и некоторые другие, отражаемые в первом разделе пассива баланса. Исходя из вышесказанного по данному предприятию следует больше внимания уделять именно собственным средствам.

Проведем оценку структуры формирования собственных финансовых ресурсов ООО «Азимут» за 2016 - 2018 гг., привлекаемые из внешних источников, на основании данных бухгалтерской отчетности, а точнее III раздела баланса (табл. 2.2).

Таблица 2.2 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внешних источников ООО «Азимут» за 2016 - 2018г.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение (+,-) |

||||

|

тыс.руб. |

удел. вес,% |

тыс.руб. |

удел. вес,% |

тыс.руб. |

удел. вес,% |

2017г. к 2016г |

2018г. к 2017г. |

|

|

III. Капитал и резервы |

||||||||

|

1.Уставный капитал |

1088 |

0,02 |

1088 |

0,04 |

1255 |

0,03 |

0 |

167 |

|

2.Добавочный капитал |

- |

- |

- |

-- |

- |

- |

- |

- |

|

3.Нераспределенная прибыль |

7093389 |

99,98 |

2825948 |

99,96 |

3622746 |

99,97 |

-4267441 |

796798 |

|

4.ИТОГО по разделу III. |

7094477 |

100 |

2827036 |

100 |

3624001 |

100 |

-4267441 |

796965 |

|

5.Баланс |

100,0 |

100,0 |

100,0 |

0 |

||||

Анализ полученных в таблице 2.2 данных показал, что удельный вес собственных средств предприятия составляет практически 100% валюты баланса ООО «Азимут». При увеличении удельного веса собственных средств предприятия в 2018 г., их объем также повышается, так за 2018 г. они увеличились на 796798 тыс.руб. или 28,2%. При этом объем уставного капитала ООО «Азимут» за 2018г. увеличился на 15,%, а удельный вес снизился на 0,1%. Добавочный капитал в ООО «Азимут»» отсутствует.

Имеющаяся нераспределенная прибыль предприятия не должна лежать «мертвым грузом», а должна направляться на расширение производства или его перевооружение, либо аренду.

Проанализируем собственные финансовые ресурсы, привлекаемые из внутренних источников, для чего предварительно составим аналитическую таблицу, отражающую финансовые результаты деятельности ООО «Азимут» за 2016-2018 гг. (таблица 2.3).

Таблица 2.3 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внутренних источников ООО«Азимут» в 2016-2018г.

|

Показатель |

Годы, тыс.руб. |

Отклонение |

|||||

|

тыс.руб. |

% |

||||||

|

2016 |

2017 |

2018 |

2017г. к 2016г |

2018г. к 2017г. |

2017г. к 2016г |

2018г. к 2017г. |

|

|

Выручка (нетто) от продажи товаров, работ, услуг |

27830 |

51382 |

77672 |

23552 |

26290 |

184,6 |

151,2 |

|

Себестоимость проданных товаров, работ, услуг |

23489 |

43053 |

60438 |

19564 |

17385 |

183,3 |

140,4 |

|

Валовая прибыль |

4341 |

8329 |

17234 |

3988 |

8905 |

191,9 |

206,9 |

|

Управленческие расходы |

611 |

735 |

804 |

124 |

69 |

120,3 |

109,4 |

|

Прочие доходы |

489 |

4662 |

13058 |

4173 |

8396 |

953,4 |

280,1 |

|

Прочие расходы |

192 |

305 |

427 |

113 |

122 |

158,9 |

140,0 |

|

Прибыль (убыток) до налогообложения |

4027 |

11951 |

29061 |

7924 |

17110 |

296,8 |

243,2 |

|

Платежи из прибыли |

538 |

1102 |

1377 |

564 |

275 |

204,8 |

125,0 |

|

Чистая прибыль |

3489 |

13053 |

30438 |

9564 |

17385 |

374,1 |

233,2 |

Анализ полученных в таблице 2.3 данных показал, что выручка от реализации продукции ООО «Азимут» постоянно увеличивается. Так в 2017 г. выручка возросла на 84,6%, а в 2018 г. – на 51,2%. При этом также увеличивается и себестоимость, которая составляла в 2016 г. 84,4% от выручки, в 2017 г. – 83,8%, а в 2018 г. – 77,8%.

Вследствие сокращения удельного веса себестоимости в структуре выручки от продаж, валовая прибыль ООО «Азимут» постепенно увеличивается, так в 2017 г. она увеличилась на 3988 тыс.руб. или на 91,9%, в 2018 г. – 8905 тыс.руб. или на 106,9%. После получения прочих доходов и уплаты прочих расходов в распоряжении предприятия осталась прибыль до налогообложения, которая увеличилась в 2017 г. на 7924 тыс.руб. и в 2018г. на 17110 тыс.руб. (в 2,9 раза и в 2,4 раза соответственно).

Таким образом, можно сказать, что ООО «Азимут» - прибыльное строительное предприятие, основная деятельность которого приносит доход, а благодаря получаемым прочим доходам в распоряжении предприятия остается чистая прибыль, объем которой постоянно увеличивается. Но очень большая нераспределённая прибыль свидетельствует о неэффективном управлении финансами предприятия.

Для того, чтобы понять на что распределяются финансовые ресурсы ООО «Азимут», необходимо рассмотреть структуру актива предприятия, т.е. его имущественное состояние на основании бухгалтерского баланса предприятия.

Для анализа структуры и динамики имущественного состояния ООО «Азимут» проведем предварительные расчеты, результаты которых сведем в таблицу 2.4.

Таблица 2.4 - Анализ структуры распределения финансовых ресурсов ООО «Азимут» за 2016-2018 гг.

|

Показатель |

Годы, тыс.руб. |

Темп роста |

||||||

|

тыс.руб. |

% |

|||||||

|

2016 |

2017 |

2018 |

2017 г. к 2016г. |

2018 г. к 2017г. |

2017 г. к 2016г. |

2018 г. к 2017г. |

||

|

I. Внеоборотные активы |

||||||||

|

Основные средства |

7248296 |

3104048 |

3866093 |

-4144248 |

762045 |

42,8 |

124,6 |

|

|

Долгосрочные финансовые вложения |

574 |

186 |

267 |

-388 |

81 |

32,4 |

143,5 |

|

|

Прочие внеоборотные активы |

90267 |

91757 |

137290 |

1490 |

45533 |

101,7 |

149,6 |

|

|

Итого по разделу I |

7339146 |

3195991 |

4003650 |

-4143155 |

807659 |

43,5 |

125,3 |

|

|

II. Оборотные активы |

||||||||

|

Запасы |

147031 |

114354 |

139441 |

-32677 |

25087 |

77,8 |

121,9 |

|

|

Дебиторская задолженность |

10556 |

20026 |

27908 |

9470 |

7882 |

189,7 |

139,4 |

|

|

Денежные средства |

22984 |

31515 |

10185 |

8531 |

-21330 |

137,1 |

32,3 |

|

|

Прочие оборотные активы |

531 |

361 |

337 |

-170 |

-24 |

68,0 |

93,4 |

|

|

Итого по разделу II |

181232 |

166256 |

177871 |

-14976 |

11615 |

91,7 |

107,0 |

|

|

БАЛАНС |

7520378 |

3362247 |

4181521 |

-4158131 |

819274 |

44,7 |

124,4 |

|

Проанализировав полученные в таблице 2.4 данные можно сказать, что объем имущества предприятия снизился в 2017 г. на 55,3%, а в 2018 г. увеличился на 24,4%. При этом основной удельный вес в структуре имущества ООО «Азимут» занимают внеоборотные активы (2016 г. - 97,6%, 2017 г. – 95,1%, 2018 г. – 95,7%), представленные основными средствами (земельными участками, техникой, административным зданием и производственными помещениями)

Оборотные же активы в 2017 г. сократились на 9,3%, а в 2018 г. возросли на 7,0%. При этом в структуре оборотных средств ООО «Азимут» в 2018 г. запасы увеличились на 21,9%, дебиторская задолженность на 39,4%, а денежные средства предприятия и прочие оборотные активы снизились на 67,7 и 7,6 процентов соответственно. Т.е. за 2018 год объем ликвидного имущества предприятия снизился.

Таким образом, можно сказать, что финансовые ресурсы ООО «Азимут», как собственные, так и заемные идут на формирование имущества предприятия. При этом объем имущества несколько снижается по сравнению с 2016 г., но по сравнению с 2017 г. увеличивается, что связано с реализацией неиспользуемого оборудования ООО «Азимут».

Обобщая все вышеизложенное можно сказать, что собственными финансовыми ресурсами ООО «Азимут» является в основном собственный капитал. Анализ же собственного капитала ООО «Азимут» показал его существенное уменьшение в 2017 г. по сравнению с 2016г., но некоторое увеличение в 2018г. При этом удельный вес его в структуре валюты баланса предприятия остается преобладающим, что указывает на низкую финансовую зависимость предприятия, но неэффективное использование нераспределённой прибыли постоянно увеличивается, что связано с приобретением нового дорогостоящего оборудования.

ГЛАВА 3 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ ООО «АЗИМУТ»

3.1 Приобретение новой строительной техники

Базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Основываясь на выявленных диспропорциях в финансово-хозяйственной деятельности предприятия мы можем рекомендовать руководству предприятия следующее. Во-первых, руководству предприятием необходимо ликвидировать скачкообразные изменения в финансовой стойкости предприятия. Во-вторых, необходимо довести показатели быстрой ликвидности к нормативным значениям, это можно сделать за счет увеличения денежных средств на расчетном счету предприятия. В-третьих, необходимо прояснить ситуацию с ростом себестоимости продукции и дальнейшем росте объема реализации. А поскольку текущие финансовые потребности меньше чем собственные оборотные средства, то предприятию можно порекомендовать пересмотреть формирование запасов оборотных средств и использовать излишек для боле рационального использования денежных средств.

При росте объемов продаж сокращение затрат может быть достигнуто за счет организации производства отдельных комплектующих у себя и отказа от их закупки на стороне. При этом необходима оценка целесообразности такого проекта (расчет дополнительной прибыли) и оценка финансовой возможности предприятия реализовать такой проект.

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью - расчёт потребностей во внешнем финансировании. Годовой баланс ООО «Азимут» представлен в таблице 3.1.

Таблица 3.1 - Баланс ООО «Азимут» за 2018г.

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Основные активы |

4003650 |

Собственные средства |

3624001 |

|

Запасы |

139441 |

||

|

Дебиторская задолженность |

27908 |

Кредиторская задолженность |

557520 |

|

Денежные средства |

10185 |

||

|

Краткосрочные финансовые вложения |

337 |

||

|

Баланс |

4181521 |

Баланс |

4181521 |

Собственные оборотные средства: 3624001 - 4003650 = -379649 (тыс. руб.)

Текущие финансовые потребности: (139441 + 27908) – 557520 = -390171 (тыс. руб.)

Потенциальный излишек (дефицит) денежных средств: -379649 - (-390171) = +10522 (тыс. руб.) – это излишек.

Поскольку текущие финансовые потребности меньше чем собственные оборотные средства, то предприятию можно порекомендовать пересмотреть формирование запасов оборотных средств и использовать излишек для боле рационального использования денежных средств (например на покупку техники.)

Приобретая основные фонды, предприятие вкладывает крупные единовременные капитальные вложения, которые окупаются через большой промежуток времени. Кроме того, развитие НТП приводит к появлению новых высокопроизводительных машин, обесценивающих ранее приобретенные. Приобретение высококачественных основных средств приводит к снижению издержек при эксплуатации оборудования в силу большего межсервисного срока эксплуатации, что снижает простои, увеличивает выработку.

Таким образом, проведенный во 2 главе анализ управления финансами ООО «Азимут» показал не очень эффективное управление финансами. Для совершенствования управления финансами ООО «Азимут» предлагается провести следующие мероприятия:

- Приобрести новую строительную технику;

- Сдать в аренду неэффективно используемые основные фонды предприятия;

- Предоставить скидки постоянным покупателям.

ООО «Азимут» требуется для проведения ряда строительных работ экскаватор-погрузчик. Данную услугу предприятию оказывает фирма ООО «Автостройсервис». Поэтому для решения проблемы «приобрести самим» или дальше «пользоваться услугой» можно использовать маржинальный анализ. Расчет затрат на работу экскаватора-погрузчика приведён в таблице 3.2.

Таблица 3.2 - Расчет затрат на работу экскаватора-погрузчика

|

Показатель |

Расчет |

|

Постоянные затраты |

|

|

1. Заработная плата |

130 тыс. руб. |

|

2.Амортизация |

34,2 тыс. руб. |

|

3. Налоги |

69,6 тыс. руб. |

|

техобслуживание |

30,4 тыс. руб. |

|

Итого: |

230 тыс. руб. |

|

Переменные затраты |

|

|

расход топлива |

- 90 руб. в час |

|

смазочные материалы |

30 руб. в час |

|

Итого: |

120 руб. в час. |

Приобретение нового экскаватора-погрузчика Komatsu WB 97S будет стоить 1900 тыс. руб.

Затраты предприятия по аренде экскаватора-погрузчика в 2016 г. составили – 380 тыс. руб., 2017г. - 450 тыс. руб., 2018 г. – 750 тыс. руб. Предприятию оплата услуги по найму экскаватора-погрузчика обходилась в среднем за три анализируемых года - 500 тыс. руб. или 1000 рабочих час. в год. (500 руб. в час.).

Снижение работ, с использованием экскаватора-погрузчика, в ближайшем году не планируется, поэтому рассчитаем критический объем производства по формуле 3.1:

Vкр. = З п. / (Ц – З пер. на 1 ед.пр.), (3.1)

где Vкр. критический объем производства;

З п. – постоянные затраты;

Ц - стоимость услуги по работе машины за 1ч.;

З пер. на 1 ед.пр. – переменные затраты на 1 ч. работы.

Vкр. = 230 / (0,5 -0,12) = 605 ч.

Расчеты показали, что при годовой потребности 605 час. в работе экскаватора-погрузчика расходы на оплату услуги совпадут с затратами которые понесет предприятие используя собственную машину.

Так как потребность в работе в среднем в год составляет 1000 рабочих часов, то покупка экскаватора-погрузчика Komatsu WB 97S для предприятия, более выгодна, чем пользоваться услугой другой организации.

Снижение себестоимости составит:

500 - (230 + 0,12 ∙ 1000) = 150 тыс.руб.

Кроме снижения себестоимости, предприятие получает возможность само предоставлять услугу по аренде экскаватора-погрузчика Komatsu WB 97S другим организациям, а это дополнительные доходы.

3.2 Сдача в аренду основных средств

Анализ финансового состояния ООО «Азимут» и его изменений за анализируемый период показал, что предприятие в целом имеет неустойчивое финансовое состояние. Условие платежеспособности не выполняется. Денежные средства и активные расчеты не покрывают краткосрочную задолженность предприятия.

Данное предприятие ежегодно получает прибыль и является при этом неплатежесопосбным. Непогашение кредиторской задолженности, скорее всего, связано с отсутствием свободных денежных средств.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства за счет более полного использования производственной мощности предприятия, рационального использования материальных, трудовых и финансовых ресурсов.

Из данных анализа основных фондов ООО «Азимут» видно, что недостаточно эффективно используются имеющиеся основные фонды. Необходимо улучшить использование основных средств, сдать в аренду; улучшить качество обслуживания и ремонта основных средств.

Предлагается незагруженные машины и новый экскаватор-погрузчик Komatsu WB 97S сдавать в аренду.

Освобождение предприятия от излишнего оборудования, машин и других основных средств или путём сдачи их в аренду также является путём улучшения управления финансами на предприятии (табл. 3.3).

Таблица 3.3 - Сдача в аренду основных средств ООО «Азимут»

|

Показатели |

Автотранспорт |

|

|

до |

после |

|

|

Доходы от аренды, тыс.руб. |

- |

350,0 |

|

Расходы по аренде, тыс.руб. |

- |

120,0 |

|

Амортизация, тыс.руб. |

105,0 |

105,0 |

|

Прибыль от аренды, тыс.руб. |

- |

125,0 |

В результате мероприятия от сдачи в аренду автомашин предприятие ООО «Азимут» получит прибыль от аренды 125,0 тыс. руб. В результате сдачи их в аренду амортизация по этим основным средствам покрывается за счет доходов полученных от аренды.

3.3 Предоставление скидки постоянным покупателям

Совершенствование управления дебиторской задолженностью предполагает, прежде всего, анализ системы расчетов с целью ускорения оборачиваемости этой статьи актива. Условия расчетов можно выбирать таким образом, чтобы сделать раннюю оплату более привлекательной для покупателей.

Получение платежей от дебиторов является, одним из основных источников поступления средств на предприятие.

Результатом ускорения оборачиваемости дебиторской задолженности является сокращение общей потребности предприятия в оборотных активах, а также уменьшение дефицита денежных средств.

Одним из самых эффективных методов стимулирования продаж является система скидок на предприятиях. На предприятии ООО «Азимут» на сегодняшний день отсутствует система скидок, которая должна быть направлена на стимулирование постоянных покупателей.

Минимально допустимый уровень скидки рассчитывается исходя из соотношения годовой банковской ставки по кредитам и количества дней в периоде.

При прочих равных условиях скидкам за раннюю оплату должно отдаваться предпочтение перед штрафами за просроченную оплату: более высокая прибыль приведет к повышению налогов, в то время как скидки приведут к снижению налогооблагаемой базы.

Рассмотрим систему предоставления скидок для ООО «Азимут»:

- выручка от реализации в 2018 году - 77672 тыс. руб.;

- инфляционный рост цен - в среднем 0,8% в месяц;

- срок погашения дебиторской задолженности определяется по формуле 3.2 и составит:

(3.2)

(3.2)

где – средняя за период дебиторская задолженность;

– число дней в рассматриваемом периоде.

;

- за срок погашения дебиторской задолженности выручка составит:

(3.3)

- скидка при оплате по факту отгрузки в начале месяца составляет 6%;

- рентабельность альтернативных вложений капитала - 20% годовых.

Рассчитаем по формуле 3.4 минимально допустимый уровень скидки:

(3.4)

где – рентабельность альтернативных вложений капитала.

Скидка

Таким образом, размер скидок составит 6 процентов.

3.4 Общие экономические результаты от мероприятий по совершенствованию управления финансами ООО «Азимут»

Далее проведём расчет экономической эффективности мероприятий по совершенствованию управления финансами в строительной организации ООО «Азимут».

Мероприятие 1. Определим срок окупаемости капитальных вложений в приобретение новой техники. Срок окупаемости - время, необходимое для возмещения суммы его первоначального вложения капитала.

Ток=К / ДПср, (3.5)

где ДПср - среднегодовая сумма денежного потока; К – капитальные вложения.

Ток = 1900 / 500 = 3,8 года.

Все три анализируемых года предприятие имело прибыль, поэтому можно порекомендовать купить Komatsu WB 97S в лизинг. К наиболее существенным экономическим выгодам от использования лизинга в соответствии с действующими российскими законодательными и нормативно-правовыми актами можно отнести:

1. Возможность применения участниками лизинговой операции механизма ускоренного начисления амортизации имущества с коэффициентом не выше 3 и соответствующей экономии по налогу на прибыль.

2. Экономию на отчислениях при уплате налога на имущество.

3. Лизинговая компания, специализированная на лизинге строительной техники, используя свои долгосрочные хозяйственные связи с поставщиками, в ряде случаев имеет возможность приобрести необходимую строительной организации технику по более низким ценам.

Лизингополучатель, пользуясь имуществом, по сути, применяет рассрочку платежа. Расчет показывает, насколько выгоднее для предприятий включение лизинговых платежей в себестоимость в полном объеме, по сравнению с затратами в случае приобретения техники. Ведь в последнем случае к вычетам до налогообложения относятся только амортизационные отчисления и налог на имущество (табл.3.4).

Таблица 3.4 - Результаты расчета

|

Показатели |

Лизингополучатель |

Покупатель |

|

Годовой поток денежных средств на приобретение оборудования тыс.руб. |

433,2 (1900 + 14% / 5 лет) |

1941,8 (1900+41,8) |

|

Налог на имущество, тыс.руб. год 5 лет |

41,8 209 |

|

|

Включение затрат в себестоимость в год, тыс.руб. |

433,2 |

269,8 (228+ 41,8) |

|

Экономия на налоге на прибыль, тыс.руб. В год За 5 лет |

86,64 (433,2 * 20%) 433,2 |

53,96 (269,8 * 20%) 269,8 |

Результаты расчеты свидетельствуют о том, что вся сумма лизинговых платежей вычитается из налогооблагаемой прибыли, и означает, что сумма налога на прибыль, которую уплачивает лизингополучатель меньше той, которую уплачивает покупатель техники на 32,7 тыс.руб. (86,64-53,96).

Очень важно, что лизинг обладает способностью перекладывать основные капитальные затраты предприятий на последующие периоды, давая им возможность получить технику и оборудование в счет будущих доходов.

Годовой экономический эффект составил 183 тыс.рублей.

Мероприятие 2. Освобождение предприятия от излишнего оборудования, машин и других основных средств или путём сдачи их в аренду также является путём улучшения использования основных средств на предприятии (табл. 3.5).

В результате мероприятия от сдачи в аренду автомашин предприятие ООО «Азимут» получит прибыль от аренды 125,0 тыс. руб. В результате сдачи их в аренду амортизация по этим основным средствам покрывается за счет доходов полученных от аренды.

Таблица 3.5 - Сдача в аренду основных средств

|

Показатели |

Автотранспорт |

|

|

до |

после |

|

|

Доходы от аренды, тыс.руб. |

- |

350,0 |

|

Расходы по аренде, тыс.руб. |

- |

120,0 |

|

Амортизация, тыс.руб. |

105,0 |

105,0 |

|

Прибыль от аренды, тыс.руб. |

- |

125,0 |

Годовой экономический эффект от аренды составил 125,0 тыс. рублей.

Составим прогнозный отчет о прибылях и убытках организации, с учетом следующего (изменение ежегодно):

- рост выручки на 6% за счет применения скидок для покупателей;

- рост денежных средств на 4% за счет роста выручки,

- снижение затрат на приобретение материалов на 5% ежегодно за счет заключения долгосрочных контрактов на поставку с производителями сырья, предлагающего наиболее выгодную ценовую политику;

- снижение остатков готовой продукции за счет увеличения объемов продаж – на 10%.

Расчет прибыли от продаж при применении скидок представлен в таблице 3.6.

Таблица 3.6 - Расчет прибыли от продаж при применении скидок

|

Показатели |

2018 год |

Прогноз |

Отклонение |

|

|

Сумма тыс. руб. |

Сумма тыс. руб. |

Сумма тыс. руб. |

% |

|

|

Выручка по обычным видам деятельности |

77672 |

81555,6 |

3883,6 |

105,0 |

|

Себестоимость проданных товаров |

60438 |

57416,1 |

-3021,9 |

95,0 |

|

Валовая прибыль |

17234 |

24139,5 |

6905,5 |

140,1 |

|

Коммерческие и управленческие расходы |

804 |

804 |

0 |

100,0 |

|

Прибыль от продаж |

16430 |

23335,5 |

6905,5 |

142,0 |

Рассчитаем суммарный экономический эффект от предложенных мероприятий и сведем результаты в таблицу 3.7.

Таблица 3.7 - Влияние предложенных мероприятий на эффективность финансовой деятельности ООО «Азимут»

|

Показатели |

Результат до внедрения мероприятий |

Изменение показателя |

Результат после внедрения мероприятий |

||

|

Приобретение новой строительной техники |

Сдача в аренду неэффективно используемые основные фонды предприятия |

Предоставление скидки постоянным покупателям |

|||

|

Выручка от оказания услуг, тыс. руб. |

77672 |

616,2 |

350,0 |

3883,6 |

82521,8 |

|

Себестоимость работ, услуг, тыс. руб. |

60438 |

433,2 |

225,0 |

-3021,9 |

58074,3 |

|

Валовая прибыль, тыс. руб. |

17234 |

183,0 |

125,0 |

6905,5 |

24447,5 |

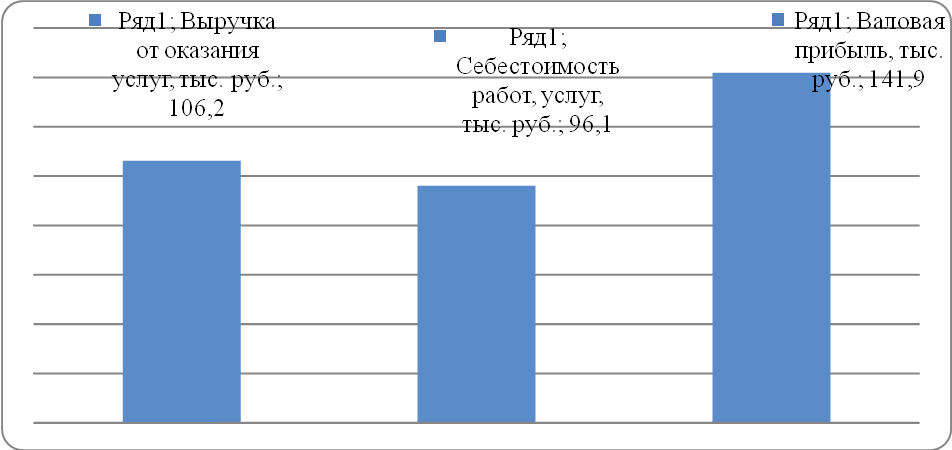

Таким образом, реализовав данные мероприятия по совершенствованию управления финансами, ООО «Азимут» сможет снизить сумму затрат на 3,9 процента (2363,7 т.р.). Одновременно с этим произойдет рост прибыли на 41,9 процента (7213,5 тыс. руб.) Влияние предложенных мероприятий на эффективность управления финансами ООО «Азимут» представлено на рисунке 3.1.

Рис. 3.1. Влияние предложенных мероприятий на эффективность управления финансами

Таким образом, предприятие ООО «Азимут» имело, не желательную для предприятия финансовую устойчивость. В результате предложенных мероприятий получили независимость финансового состояния. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов.

ЗАКЛЮЧЕНИЕ

В условиях рыночной системы хозяйствования на первый план выдвигаются проблемы достоверной и реальной оценки финансового положения как самого предприятия, так и его существующих и потенциальных партнеров.

Значение анализа финансового состояния трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия.

Исходя из результатов проведенного анализа мы можем, сделать следующие заключения. Финансовое состояние ООО «Азимут» можно охарактеризовать как неустойчивое, что подтверждает и трехмерный показатель типа финансовой устойчивости.

Наибольший удельный вес в общей величине активов занимают внеоборотные активы, величина которых с каждым годом увеличивается, однако, это осуществляется «искусственным путем», то есть за счет дооценки основных средств. Следствием этого является увеличение величины добавочного капитала.

В 2017г. в структуре баланса ООО «Азимут» произошли некоторые изменения. Это было связано с выделением одного из структурных подразделений на самостоятельный баланс.

Далее анализируя финансовую устойчивость, видно, что предприятие находится в неустойчивом финансовом состоянии. Анализ ликвидности баланса говорит о том, что с точки зрения возможностей своевременного осуществления расчетов предприятие имеет определенный ряд недостатков: имеется платежный недостаток по погашению краткосрочных обязательств. То есть на предприятие существует несоответствие по срочности в обязательствах и возможности реализации активов.

Финансовое состояние ООО «Азимут» является неустойчивым. В третьем году появилась вероятность возникновения банкротства, если руководство предприятия серьезно не задумается о способах повышения финансовой устойчивости и мерах по восстановлению платежеспособности предприятия. Также необходимы меры по оптимизации использования имеющихся основных фондов, что позволит уменьшить себестоимость работ.

Пути улучшения финансового состояния предприятия предложено в третьем разделе данной выпускной квалификационной работы.

Для повышения платежеспособности, снижения зависимости от внешних инвесторов и кредиторов, повышение рентабельности капитала предлагается несколько путей улучшения финансового состояния.

Для руководства ООО «Азимут» предлагается сдать в аренду часть имущества предприятия, предоставить скидки постоянным покупателям и приобрести новую технику.

Предложенные пути не сложны для внедрения и вполне реализуемы. Они дадут положительный эффект в улучшении управления финансами данного предприятия. Общий экономический эффект от внедрения данных мероприятий составит 24447,5 тыс. руб.

Данные мероприятия принесут дополнительные денежные средства для расчета во время с кредиторами, снизят себестоимость, тем самым увеличат прибыль, а значит и рентабельность собственного капитала.

СПИСОК ЛИТЕРАТУРЫ

- Абрютина М. С. Экономика предприятия: учеб. пособие / М. С. Абрютина - М.:Дело и сервис, 2017. – 528 с.

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т. Б. Бердникова – М. : ИНФРА-М, 2010. – 215 с.

- Бланк И. А. Концептуальные основы финансового менеджмента: учеб. пособие / И. А. Бланк – К.:Ника-Центр, Эльга, 2011. – 448 с.

- Бланк И. А. Управление активами: учеб. пособие / И. А. Бланк – К.:Ника-Центр, Эльга, 2012. – 720 с.

- Бланк И. А. Управление денежными средствами: учеб. пособие / И. А. Бланк – К.:Эльга, Ника-Центр, 2011. – 736 с.

- Бланк И. А. Финансовый менеджмент: учеб. пособие / И. А. Бланк – К.: Эльга, Ника – Центр, 2012. – 656 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций: учеб. пособие / – М.:Финансы и статистика, 2018. – 144 с.

- Бобылева, А. З. Финансовое оздоровление фирмы: Теория и практика: учеб. пособие / А. З. Бобылева – М. : Дело, 2017. – 256 с.

- Когденко В. Г. Практикум по экономическому анализу: учебное пособие / В. Г. Когденко – М.: Перспектива, 2011. – 240с.

- Коласс Б. Н. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы: учеб. пособие / Б. Н. Коласс – М.: ЮНИТИ, 2017. – 375 с.

- Лихачева О. Н. Финансовое планирование на предприятии: учеб. пособие /О. Н. Лихачева – М.:Велби, 2012. – 264 с.

- Любушин Н. П. Анализ финансово-экономической деятельности предприятия: учеб. пособие / Н. П. Любушин, В. Б. Лещева, В.Г. Дьякова - М.: ЮНИТИ-ДАНА, 2011.- 535 с.

- Моляков Д. С. Финансы предприятий и отраслей народного хозяйства: учеб. пособие / Д.С. Моляков – М.: Финансы и статистика, 2010. – 198 с.

- Самсонов Н. Ф., Финансовый менеджмент: учеб. пособие / Н. Ф. Самсонов - Москва.: Юнити, 2016. – 557 с.

- Сафронов Н. А. Экономика организации (предприятия): учеб.пособие / Н. А. Сафронов – М.:Экономистъ, 2010. – 251 с.

- Скоун Т. ,Управленческий учет: учеб. пособие / Скоун Т. - Москва: Изд-во ЮНИТИ, 2012. – 558 с.

- Сергеев И. В. Экономика организации (предприятия): учеб. пособие / И. В. Сергеев – М.Финансы и статистика, 2012. – 576 с.

- Современный финансово-кредитный словарь / под ред. М.Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2011. - 290 с.

- Справочник финансиста предприятия.- М.: ИНФРА-М, 2017. - 249 с.

- Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями: учеб. пособие / Т. В. Теплова – М.: ГУ ВШЭ, 2010. – 504 с.

- Финансовый менеджмент: теория и практика: учеб. пособие / под ред. Е.С. Стояновой. – М.:Изд-во «Перспектива», 2012. – 656 с.

- Хотинская Г. И. Финансовый менеджмент: учеб. пособие / Г. И. Хотинская – М.:Изд-во «Дело и сервис», 2016. – 192 с.

- Понятие, содержание и основание юридической ответственности в РФ

- Юридическая ответственность ( Понятие и основные признаки юридической ответственности. )

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть »

- Мерчандайзинг как система активного продвижения товара в организации коммерческой деятельности(«Пятерочка»)

- теории государства и права. ПОНЯТИЕ ПРАВОВОГО ОТНОШЕНИЯ

- Менеджмент как организационно-целевое управление (Определение понятий менеджмент)

- Финансовая политика РФ (Сущность финансовой политики)

- Формы и виды кредита в современной экономике. Свойства кредита( формы и виды кредита на современном этапе развития экономики)

- Роль мотивации в поведении организации (АО «Транснефть-ДВ»)

- ГОСУДАРСТВО И ПРАВО КАК СЛОЖНЫЕ И ИСТОРИЧЕСКИ РАЗВИВАЮЩИЕСЯ ОБЩЕСТВЕННО-ПОЛИТИЧЕСКИЕ ЯВЛЕНИЯ

- Классификация языков программирования. Критерии выбора среды и языка разработки программ. (Сущность и понятие языка программирования)

- Теории происхождения государства ( Общие закономерности и различие происхождения государства у различных народов )