Управление финансовой деятельностью предприятия в условиях рисков ( Экономическое содержание финансовых рисков, их виды и характеристика )

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что укрепление рыночных отношений, неотъемлемой чертой которых является наличие риска, неопределенности будущего финансово-экономического состояния и вероятности банкротства экономического субъекта, значительно повысили требования к качеству управления рисками на предприятии. В первую очередь, это касается рисков управления активами и пассивами, состав, структура и соотношение которых в значительной степени предопределяют его нормальное финансово-экономическое состояние в настоящем и будущем. Основными причинами, обусловливающими необходимость управления и оценки уровня финансовых рисков со стороны хозяйствующего субъекта, являются неопределенность взаимоотношений с внешней средой (государством, финансовой системой, потребителями, конкурентами); изменение величины и структуры издержек и как следствие - неопределенность получения прибыли, обеспечивающей удовлетворение текущих потребностей и развития; необходимость ускорения принятия хозяйственных решений и повышения ответственности за результаты использования собственных и заемных финансовых ресурсов.

Цель курсовой работы – разработка рекомендаций, направленных на минимизацию финансовых рисков на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать экономическое содержание финансовых рисков, их виды и характеристику;

- рассмотреть методы оценки финансовых рисков;

- изучить организацию риск-менеджмента на предприятии;

- провести анализ факторов, влияющих на эффективность ведения бизнеса исследуемого предприятия;

- дать оценку финансовых рисков предприятия;

- разработать мероприятия по минимизации финансовых рисков исследуемого предприятия.

Объектом исследования является ООО «Домострой».

Предметом исследования выступает совокупность проблем управления финансовыми рисками предприятия.

Информационной основой послужили законодательные и нормативные акты, регулирующие финансовые отношения в Российской федерации, работы российских и зарубежных ученых, периодические издания, ресурсы Интернет, аналитическая, статистическая и отчетная информация ООО «Домострой».

Глава 1. Теоретические аспекты управления финансовыми рисками на предприятии

1.1. Экономическое содержание финансовых рисков, их виды и характеристика

Любой экономический субъект, вне зависимости от сферы своей деятельности и специфики отрасли, сталкивается с финансовыми рисками. Сущность финансовых рисков заключается в возможности возникновения потерь при совершении финансовых операций[1].

Выделяют следующие основные виды финансовых рисков:

1. Валютный риск – непредвиденное изменение обменного курса валют, которое может привести к отклонению экономических показателей от запланированных[2].

Основным фактором валютного риска является ситуация, в которой компания получает выручку в долларах или евро, в то время как расходы на производство происходят в рублях. В данной ситуации укрепление рубля по отношению к валюте ведет к сокращению прибыли компании, что в свою очередь ведет к возникновению других видов рисков (например, риск ликвидности)[3].

Для того чтобы сбалансировать структуру требований и обязательств, компании-экспортеры прибегают к заимствованиям в валюте, однако, учитывая, что большинство расходов все равно производятся в рублях, компании остаются подвержены валютному риску[4].

Даже не экспортируя свою продукцию, предприятия могут подвергаться валютному риску. Наглядным примером могут служить компании, занятые в сфере производства и распределения электроэнергии, работающие только на внутреннем рынке[5]. Валютный риск оказывает влияние на компании, которые, не экспортируя свою продукцию, используют при ее производстве импортное сырье[6].

2. Инфляционный риск – обесценение денег, которое проявляется в форме роста цен на товары и услуги, необусловленного повышением их качества[7]. Самым значительным фактором данного риска является увеличение издержек компании на производство, что ведет к повышению себестоимости, и, как следствие, снижению показателей рентабельности и уменьшению чистой прибыли[8].

Рост тарифов естественных монополий – цены на электроэнергию, газ, коммунальные платежи, железнодорожные перевозки заложены в себестоимость производства практически всех благ, влияя таким образом на будущий доход организации от инвестиционной деятельности[9].

3. Кредитный риск – риск неплатежей контрагентов, связанных с ухудшением состояния дебитора, и риск неуплаты по собственным обязательствам, таким образом, этот вид риска объединяет в себе как неопределенность связанную с кредиторской, так и с дебиторской задолженностью[10].

Наибольшее влияние данный риск оказывает на предприятия, относящиеся к секторам с высокой долей практики отложенной оплаты, это, в первую очередь, относится к предприятиям, предоставляющим коммунальные услуги (газ, электричество, вода)[11].

4. Процентный риск – изменение процентной ставки по заемным средствам, возникшее вследствие изменений в общей системе рыночных процентных ставок, которое может привести к отклонению экономических показателей от запланированных. Увеличение процентных ставок по кредитам ведет не только к ухудшению платежеспособности и ликвидности компании, но также влияет на кредитоспособность компании в будущем. Следует отметить, что процентный риск присущ именно капиталоемким отраслям с высоким уровнем заимствований[12].

Исследование вышеприведенных финансовых рисков показывает их неотъемлемость от финансовой деятельности предприятия в целом. Прибыль «возникает по причине неопределенности, в отсутствии которой все, относящееся к получению прибыли, было бы широко известно, все возможности ее получения были бы полностью использованы, и, следовательно, везде равнялись бы нулю. Риском, имеющим наибольшее значение, для российских компаний в современных условиях остается валютный.

1.2. Организация управления финансовыми рисками на предприятии

Управление рисками — процесс выявления, оценки, управления и контроля за возможными событиями или ситуациями для обеспечения разумных гарантий достижения организацией своих целей[13].

На первоначальном этапе управления рисками рекомендуется определять риск-аппетит компании. Предлагаемый перечень вопросов для определения риск-аппетита позволит своевременно их выявлять:

1. За какую величину потерь Совет директоров призовет топ-менеджмент «к ответу»?

2. Какая величина потерь может существенно повлиять на операционные процессы компании?

3. Какая величина потерь не окажет на компанию значительного влияния?

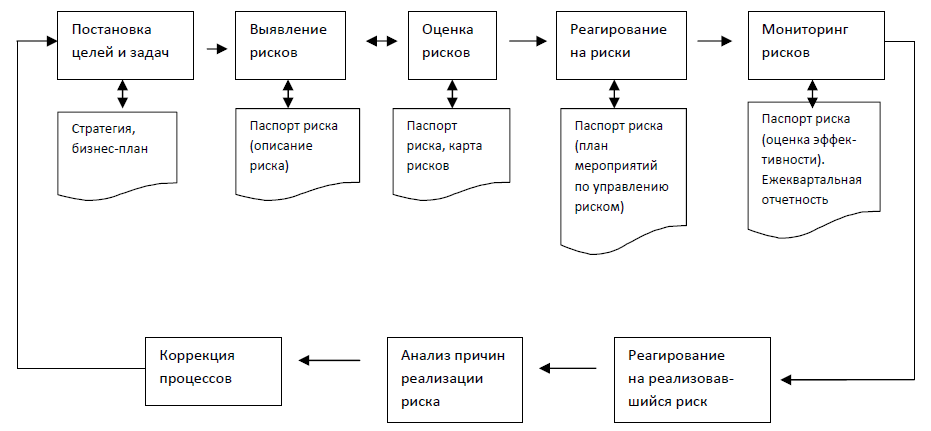

Последовательность процесса управления рисками представлена на рис. 1.

Рисунок 1. Последовательный процесс управления рисками[14]

Способы выявления риска включают: интервью; «круглые столы» для топ-менеджмента, среднего менеджмента (фокус-группы); анализ бизнес-процессов; анкетирование.

Исходные данные для оценки степени воздействия рисков на бизнес-процессы организации и их уровня формируются на основе субъективных оценок вероятности возникновения негативных ситуаций и величины потерь в случае их наступления[15]

Одной из важных целей управления рисками является ранжирование рисков — распределение ресурсов для реагирования на наиболее существенные риски. В этом случае используют понятие значимости риска, которую определяют следующим образом: Ожидаемая значимость риска = Величина влияния возможных последствий * Вероятность наступления события[16].

Показатель величины влияния установленного риска на производственный цикл организации позволяет определить, какие финансовые последствия ожидают организацию в случае реализации обнаруженного риска. Уровень влияния оценивается в денежном выражении[17]. В табл. 1 приведены возможные критерии для наиболее удобной оценки влияния установленного риска[18].

Таблица 1

Определение величины влияния риска[19]

|

Уровень |

Оценка |

Критерий оценки |

|

Высокое |

3 |

Финансовые последствия превышают риск-аппетит компании. Существенное влияние на стратегическое развитие и деятельность компании. Потеря актива (контроля над активом). Влияние на репутацию |

|

Среднее |

2 |

Финансовые последствия в пределах риск-аппетита компании. Умеренное влияние на стратегическое развитие и деятельность компании. Частичная потеря актива (или контроля над активом). Влияние на репутацию отдельного бизнеса |

|

Низкое |

1 |

Финансовые последствия незначительны. Слабое влияние на стратегическое развитие и деятельность компании |

Показатель вероятности наступления установленного риска позволяет определить, с какой долей вероятности возможно наступление обнаруженного события. В табл. 2 представлены три уровня вероятности и, соответственно, приблизительный временной период, в который осуществится конкретный риск.

Таблица 2

Определение вероятности наступления риска[20]

|

Уровень |

Оценка в баллах |

Критерий оценки |

|

Высокая |

3 |

Риск может с большей долей вероятности реализоваться в ближайший год. Вероятность наступления события больше, чем 50%. Аналогичное событие уже произошло недавно |

|

Средняя |

2 |

Наступление события вероятно в течение 3 лет. |

|

Низкая |

1 |

Практически отсутствует вероятность наступления события в течение 3 лет. Вероятность наступления меньше, чем 20%. Событие не наступало |

Также не менее важным параметром является скорость реализации риска, то есть необходимо понимать, насколько быстро реализуются потенциальные последствия события и степень отражения на деятельности организации в случае его наступления (табл. 3) [21].

Помимо паспорта риска, для наиболее эффективного анализа имеющихся рисков составляется карта производственных рисков, которая позволяет автоматически ранжировать идентифицированные риски по степени воздействия и уровню, чтобы определить очередность их обработки.

Таблица 3

Определение скорости реализации риска[22]

|

Оценка скорости реализации риска |

Оценка |

Описание |

|

Высокая |

3 |

Событие происходит внезапно, быстро и его эффект быстро отражается на деятельности компании (менее 1 недели) |

|

Средняя |

2 |

Событие происходит быстро (менее года), но его эффект растянут на протяжении некоторого времени (более 1 недели). Существует ограниченная возможность уменьшения потерь, связанных с последствием |

|

Низкая |

1 |

Событие происходит в течение продолжительного периода времени (1 год и более), есть время на реакцию и воздействие на риск |

После того как риски идентифицированы и оценены, необходимо сформировать подходы к их обработке[23]. В настоящее время в практике управления рисками существуют четыре способа реагирования на риск:

— принятие (создание системы резервов и/или планирование действий на случай непредвиденных обстоятельств);

— избежание (полное устранение определенной угрозы или источника риска через исключение потенциальной возможности негативной ситуации);

— снижение (уменьшение вероятности убытков и/или снижение тяжести потерь);

— передача (страхование и/или передача рисков контрактными условиями) [24].

Стратегия обработки рисков, таким образом, состоит из основного способа и составляющих его специальных мероприятий[25]. Сначала определяется способ обработки рисков, затем осуществляются превентивные мероприятия в рамках данного способа. Это позволяет избежать распространенной ошибки, когда выбор варианта обработки рисков осуществляется без предварительной оценки всех четырех основных способов. В случае наличия недопустимого риска или когда не позволяют складывающиеся обстоятельства, может быть полезным разработать несколько дополнительных стратегий обработки рисков[26]. В этом случае процесс выбора вариантов мероприятий по обработке рисков необходимо проводить повторно. Причем дополнительные мероприятия должны отличаться от существующих контрольных процедур[27].

Выводы

Сущность финансовых рисков заключается в возможности возникновения потерь при совершении финансовых операций.

Под системой управления финансовыми рисками понимается вся совокупность отношений и действий, направленных на предотвращение наступления негативных ситуаций, связанных с неплатежеспособностью, потерей финансовой устойчивости и финансовой независимости предприятия. Процесс управления финансовым риском включает пять этапов: выявление риска, оценка риска, выбор приемов управления риском, реализация выбранных приемов, оценка результатов. Основными приемами, применяемыми для снижения степени риска, являются страхование и самострахование, диверсификация, хеджирование, приобретение дополнительной информации о выборе и результатах, лимитирование.

Глава 2. Исследование финансовых рисков ООО «Домострой»

2.1. Краткая характеристика предприятия

ООО «Домострой» - это производственное специализированное строительное предприятие, осуществляющее строительство, реконструкцию, текущий и капитальный ремонт.

Динамика объемов производства ООО «Домострой» представлена в таблице 4.

Таблица 4

Динамика показателей основной деятельности ООО «Домострой», тыс.руб.

|

Показатели |

2016 |

2017 |

2018 |

Изменение 2017/2016 |

Изменение 2018/2017 |

||

|

в тыс.руб. |

в % |

в тыс.руб. |

В % |

||||

|

Выручка |

165000 |

170800 |

158300 |

5800 |

3,52 |

-12500 |

-7,32 |

|

Себестоимость продаж |

151000 |

161700 |

153300 |

10700 |

7,09 |

-8400 |

-5,19 |

|

Валовая прибыль |

14000 |

9100 |

5000 |

-4900 |

-35,00 |

-4100 |

-45,05 |

По данным таблицы 4 видно, что в 2017 г. предприятию удалось увеличить выручку от продаж относительно уровня 2016 г. на 3,52 %. Однако, себестоимость выполненных работ и услуг росла большими темпами (прирост составил 7,09 %). В результате валовая прибыль 2017 г. на 35 % ниже показателя 2016 г. В 2018 г. выручка от выполненных строительных работ сократилась относительно уровня 2017 г. на 7,32 %, а полученная валовая прибыль на 45,05 %.

Если в 2016 г. большая часть работ приходилась на новое строительство (87 % от общего объема), то в 2017 г. удельный вес нового строительства снизился до 35 %. В 2018 г. предприятие испытывало серьезные проблемы с привлечением новых заказов на строительство объектов, поэтому вся деятельность заключалась в проведении работ по ремонту: 97 % всех работ составляет текущий ремонт и 3 % - капитальный.

В таблице 5 представлены финансовые показатели деятельности ООО «Домострой».

Таблица 5

Динамика финансовых результатов ООО «Домострой», тыс.руб.

|

Показатели |

2016 |

2017 |

2018 |

Изменение 2017/2016 |

Изменение 2018/2017 |

||

|

в тыс. руб. |

в % |

в тыс. руб. |

в % |

||||

|

Выручка от продажи работ и услуг |

165000 |

170800 |

158300 |

5800 |

3,52 |

-12500 |

-7,32 |

|

Полная себестоимость работ и услуг |

151000 |

161700 |

153300 |

10700 |

7,09 |

-8400 |

-5,19 |

|

Валовая прибыль |

14000 |

9100 |

5000 |

-4900 |

-35,00 |

-4100 |

-45,05 |

|

Прибыль от продаж |

14000 |

9100 |

5000 |

-4900 |

-35,00 |

-4100 |

-45,05 |

|

Прочие доходы |

- |

5200 |

- |

5200 |

100,00 |

-5200 |

-100,00 |

|

Прочие расходы |

900 |

1100 |

680 |

200 |

22,22 |

-420 |

-38,18 |

|

Прибыль до налогообложения |

13100 |

13200 |

4320 |

100 |

0,76 |

-8880 |

-67,27 |

|

Чистая прибыль |

9956 |

10032 |

3456 |

76 |

0,76 |

-6576 |

-67,77 |

Анализируя данные таблицы 5, можно отметить, что чистая прибыль предприятия в 2017 г. составила 10 032 тыс.руб., что на 0,76 % выше показателя 2016 г. Чистая прибыль по итогам 2018 г. составила 3 456 тыс.руб.

2.2. Анализ внутренних факторов финансовых рисков

Рассмотрим внутренние факторы, обуславливающие уровень финансовых рисков в ООО «Домострой».

1. Наличие финансовых средств и достаточность собственного капитала0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000. Для оценки достаточности финансовых средств предприятия для ведения текущей деятельности проведем анализ соответствие между требуемой величиной оборотных активов и наличием собственных и заемных средств для их формирования (табл. 6). По данным таблицы 6 видно, что в 2017 г. запасы предприятия существенно возросли – на 97,90 % относительно уровня 2016 г. Следует отметить, что темпы роста запасов в 2017 г. существенно превышают показатель темпа роста выручки от продаж (3,52 %), следовательно, можно сделать вывод о нерациональном вложении денежных средств формирования запасов. В 2018 г. темп роста запасов относительно 2017 г. не существенный и составил лишь 3,90 %, что связано со снижением объема производства.

Собственные оборотные средства предприятия в 2016-2018 гг. имели тенденцию к снижению: в 2017 г. их величина сократилась на 76,92 % относительно уровня 2016 г., а в 2018 г. – на 68,49 % относительно 2017 г. Такая же тенденция прослеживается и по общей величине собственных и долгосрочных заемных источников: в 2017 г. данный показатель снизился относительно 2016 г. на 39,14 %, а в 2018 г. на 33,94 % относительно 2017 г. Следует отметить, что несмотря на сокращение объема привлеченных заказов, предприятие в 2018 г. привлекло долгосрочные заемные средства в размере 10 000 тыс.руб., что в два раза больше показателя 2017 г.

В 2016-2017 гг. собственных оборотных средств предприятию было достаточно для формирования запасов и затрат. Вместе с тем, следует отметить снижение данного показателя в 2017 г. относительно уровня 2016 г. на 76,92 %.

Таблица 6

Динамика абсолютных показателей финансовой устойчивости предприятия, тыс.руб.

|

Показатель |

2016 |

2017 |

2018 |

Отклонение 2018/2016 |

Отклонение 2018/2017 |

||

|

Абс. |

% |

Абс. |

% |

||||

|

Запасы и затраты |

9402 |

17 909 |

18 607 |

9205 |

97,90 |

698 |

3,90 |

|

Собственные оборотные средства (СОС) |

26 467 |

19 385 |

6109 |

-20358 |

-76,92 |

-13276 |

-68,49 |

|

Долгосрочные заемные источники |

- |

5000 |

10000 |

5000 |

- |

5000 |

100,00 |

|

Собственные и долгосрочные заемные источники |

26 467 |

24 385 |

16 109 |

-10358 |

-39,14 |

-8276 |

-33,94 |

|

Общая величина основных источников |

26 467 |

24 385 |

26 743 |

276 |

1,04 |

2358 |

9,67 |

|

А) Излишек (+) или недостаток (–) собственных оборотных средств |

17 065 |

1476 |

-12498 |

-29563 |

-173,24 |

-13974 |

-946,75 |

|

Б) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат |

17 065 |

6476 |

-2498 |

-19563 |

-114,64 |

-8974 |

-138,57 |

|

В) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат |

17 065 |

6476 |

8136 |

-8929 |

-52,32 |

1660 |

25,63 |

|

Трехкомпонентный показатель типа финансовой ситуации, S |

(1, 1, 1) |

(1, 1, 1) |

(0, 0, 1) |

- |

- |

- |

- |

В 2018 г. собственные оборотные средства не покрывали запасы и затраты предприятия: недостаток средств составил 12498 тыс.руб. Кроме того, покрытие запасов и затрат в 2018 г. было невозможно даже с учетом привлеченных долгосрочных кредитов и займов. Возможность финансирования запасов и затрат в 2018 г. достигается лишь при привлечении краткосрочных заемных источников.

Рассчитанные показатели позволяют определить тип финансовой устойчивости предприятия. В результате проведенных в таблице 6 расчетов можно сделать вывод, что в 2016–2017 гг. ООО «Домострой» сохраняло финансовую устойчивостью и находилось 0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000в безрисковой зоне. Однако, в 2018 г. финансовое состояние предприятия ухудшилось, стало неустойчивым, соответствуя зоне критического риска. Эта ситуация сопряжена с недостатком собственного капитала, долгосрочных заемных средств для ведения основной деятельности и финансирования запасов и затрат.

2. Эффективность использования оборотных активов. Для оценки эффективности использования активов ООО «Домострой» используем модель Дюпона, которая предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Математическое представление модели Дюпон имеет вид:

(1)

(1)

или

(2)

(2)

где  - чистая прибыль;

- чистая прибыль;

- сумма активов организации;

- сумма активов организации;

- (объем производства) выручка от реализации.

- (объем производства) выручка от реализации.

Проведем анализ рентабельности активов предприятия в 2017 г., используя метод цепных подстановок.

Таблица 7

Расчет факторов, влияющих на рентабельность активов

ООО «Домострой» в 2017 г.

|

Номер подстановки |

Рентабельность продаж |

Оборачива-емость активов |

Рентабельность активов |

Влияние фактора |

|

1 |

2016 0,060 |

2016 1,544 |

0,093 |

- |

|

2 |

2017 0,059 |

2016 1,544 |

0,091 |

-0,002 |

|

3 |

2017 0,059 |

2017 1,239 |

0,073 |

-0,018 |

|

Итого влияние факторов |

-0,020 |

|||

По данным таблицы 7 видно, что в ООО «Домострой» эффективность использования активов в 2017 г. по сравнению с 2016 г. снизилась: на каждый рубль активов в 2018 г. приходится 0,073 руб. чистой прибыли, что на 0,020 руб. меньше, чем в 2017 г. Снижение рентабельности активов в 2018 г. произошло в результате падения рентабельности продаж на 0,001 руб. и замедления оборачиваемости активов: если в 2016 г. активы совершали за год 1,544 оборота, то в 2017 г. только 1,239.

В таблице 8 представлен расчет факторов, влияющих на рентабельность активов в 2018 г.

Таблица 8

Расчет факторов, влияющих на рентабельность активов

ООО «Домострой» в 2018 г.

|

Номер подстановки |

Рентабельность продаж |

Оборачиваемость активов |

Рентабельность активов |

Влияние |

|

1 |

2017 0,059 |

2017 1,239 |

0,073 |

- |

|

2 |

2018 0,022 |

2017 1,239 |

0,027 |

-0,046 |

|

3 |

2018 0,022 |

2017 0,900 |

0,020 |

-0,007 |

|

Итого влияние факторов |

-0,053 |

|||

В 2018 г. рентабельность активов продолжала снижаться: на 1 рубль активов в 2018 г. приходится только 0,02 руб. чистой прибыли. Как и в 2017 г. снижение рентабельности активов обусловлено уменьшением рентабельности продаж и замедлением оборачиваемости активов. В результате снижения рентабельности продаж на 0,037 пункт рентабельность активов сократилась на 0,046 пункта, а из-за того, что оборачиваемость активов уменьшилась на 0,339 оборота, произошло сокращение рентабельности активов на 0,007 пункта. Общее влияние указанных факторов повлекло снижение рентабельности активов в 2018 г. относительно показателя 2017 г. на 0,053 пункта. Следует отметить, что если в 2017 г. влияние указанных факторов было практически одинаковым, то в 2018 г. наибольшее негативное влияние на показатель рентабельности активов оказало существенное снижение рентабельности продаж: с 5,9 % в 2017 г. до 2,2 % в 2018 г. Таким образом, использование активов в 2017-2018 гг. не может быть признано эффективным, рассчитанные показатели свидетельствуют о снижении прибыльности и деловой активности предприятия.

Таким образом, к внутренним факторам риска ООО «Домострой» отнесен недостаток собственных, долгосрочных заемных ресурсов для финансирования запасов и затрат, а также низкие показатели рентабельности продукции предприятия и скорости оборачиваемости активов.

2.3. Оценка риска вероятности банкротства

Для оценки вероятности банкротства используется количественный метод – Z-модель Альтмана, которая представляет собой дискриминантную линейную функцию:

. (3)

. (3)

где К1 = собственный оборотный капитал/сумма активов;

К2 = чистая прибыль/сумма активов;

К3 = прибыль до налогообложения/сумма активов;

К4 = стоимость собственного капитала в отношении к заемному капиталу;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1,81 – высокая вероятность банкротства, при Z>2,67 – низкая вероятность банкротства.

Расчет коэффициентов, входящих в состав формулы Альтмана, представлен в таблице 9.

Таблица 9

Динамика коэффициентов, характеризующих риск банкротства предприятия

|

Показатель |

2016 год |

2017 год |

2018 год |

Изменение (+, -) |

|

|

2017/2016 |

2018/2017 |

||||

|

Показатели для расчета финансовых коэффициентов |

|||||

|

Собственный оборотный капитал, тыс.руб. |

26 467 |

19 385 |

6109 |

-7082 |

-13276 |

|

Собственный капитал, тыс.руб. |

77 018 |

90800 |

120392 |

13782 |

29592 |

|

Величина активов, тыс.руб. |

137894 |

175842 |

251987 |

37948 |

76145 |

|

Чистая прибыль, тыс.руб. |

9956 |

10032 |

3456 |

76 |

-6576 |

|

Прибыль до налогообложения, тыс.руб. |

13100 |

13200 |

4320 |

100 |

-8880 |

|

Выручка от продажи работ и услуг, тыс.руб. |

165000 |

170800 |

158300 |

5800 |

-12500 |

|

Заемный капитал, тыс.руб. |

60876 |

85042 |

131595 |

24166 |

46553 |

|

Коэффициенты |

|||||

|

К1 (Cобственный оборотный капитал/Cумма активов) |

0,344 |

0,110 |

0,024 |

-0,234 |

-0,086 |

|

К2 (Чистая прибыль/сумма активов) |

0,072 |

0,057 |

0,014 |

-0,015 |

-0,043 |

|

К3 (Прибыль до налогообложения/сумма активов) |

0,095 |

0,075 |

0,017 |

-0,020 |

-0,058 |

|

К4 (Собственный капитал/ Заемный капитал) |

1,265 |

1,068 |

0,915 |

-0,197 |

-0,153 |

|

К5 (Объем продаж/сумма активов) |

1,197 |

0,971 |

0,628 |

-0,226 |

-0,343 |

|

Z-счет |

1,847 |

1,726 |

1,091 |

-0,121 |

-0,635 |

Как видно из данных таблицы 9, все показатели, определяющие риск банкротства предприятия, имеют негативную тенденцию. Данная ситуация определена тем, что при снижении собственного капитала, заемный капитал предприятия увеличивался, что отрицательным образом отразилось на структуре баланса предприятия. Кроме того, в 2018 г. отмечается ухудшение показателей основной деятельности – выручки от продаж, прибыли до налогообложения и чистой прибыли. Расчет дискриминантной факторной модели диагностики позволяет сделать вывод о том, что, начиная с 2017 г. предприятию грозит банкротство.

Далее, оценим риск банкротства предприятия, используя коэффициент Бивера (табл. 10).

Таблица 10

Оценка риска банкротства по методике Бивера

|

Показатель |

Расчет |

Группа 1: благополучные компании |

Группа 2: за 5 лет до банкротства |

Группа 3: за 1 год до банкротства |

2016 год |

2017 год |

2018 год |

|

Коэффициент Бивера |

Чистая прибыль / Заемный капитал |

0,40-0,45 |

0,17 |

-0,15 |

0,163 |

0,118 |

0,026 |

Диагностика банкротства по критерию Бивера позволяет сделать вывод, что предприятие находится за 5 лет до банкротства. Причем данный вывод подтверждается снижением коэффициента Бивера в течение трех последних лет.

Выводы

ООО «Домострой» подвержено риску потери ликвидности, платежеспособности, финансовой устойчивости. Состояние ликвидности баланса в 2016–2018 гг. соответствовало зоне допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. На предприятии отмечается критический риск потери платежеспособности: ООО «Домострой» в 2016-2018 гг. не располагало объемом свободных денежных средств для погашения наиболее срочных обязательств. Риск потери финансовой устойчивости предприятия характеризуется как критический. Эта ситуация сопряжена с нарушением платежеспособности, но сохраняется возможность восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращения дебиторской задолженности.

Глава 3. Разработка рекомендаций по совершенствованию управления финансовыми рисками в ООО «Домострой»

Создание системы эффективного управления рисками в ООО «Домострой» возможно лишь в направлении организации риск-менеджмента. В этой связи целесообразным является: во-первых, полный учет внешних и внутренних факторов, влияющих на характер деятельности предприятия; во-вторых, выделение приоритета отдельных направлений развития риск-менеджмента для ООО «Домострой». Система методов управления финансовыми рисками (предупреждения и распределения) представлена на рис. 2.

Среди методов предупреждения финансовых рисков следует выделить:

1) Метод «создание системы резервов». Данный метод близок к страхованию, но сосредоточенному в пределах самого предприятия. При использовании данного метода в ООО «Домострой» необходимо создание страховых запасы сырья, материалов; резервных фондов денежных средств; подготовка «горячих» кредитных линий на случай непредвиденных затрат. Для предприятия актуальными становятся выработка финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств.

2) Метод активного целенаправленного маркетинга предполагает активное формирование спроса, используя различные маркетинговые методы и приемы: сегментацию рынка, оценку его емкости; организацию рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции, работ и услуг, предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками.

Активный целенаправленный («агрессивный») маркетинг

Создание системы резервов на предприятии

Методы предупреждения риска

Внедрение стратегического планирования

Методы компенсации риска

Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т.д.

Мониторинг социально-экономической и нормативно-правовой среды

Отказ от инвестиционных проектов

Диверсификация закупок сырья, материалов пр.

Методы распределения риска

Методы уклонения от риска

Поиск «гарантов»

Диверсификация инвестиционного портфеля предприятия

Отказ от ненадежных партнеров

Диверсификация видов деятельности

Распределение риска по этапам работы (по времени)

Рисунок 2. Методы управления риском

К методам компенсации рисков, которые можно использовать в ООО «Домострой», относятся: 1) прогнозирование внешней экономической обстановки в стране, регионе, городе; 2) мониторинг социально-экономической и нормативно-правовой среды. Методы распределения риска включают: диверсификацию поставок сырья и материалов, то есть взаимодействие на договорной основе с несколькими поставщиками, что ослабит зависимость предприятия от одного поставщика; диверсификацию инвестиционного портфеля; диверсификацию видов деятельности; распределение рисков по этапам строительства. Предприятие может также использовать методы уклонения от риска, а именно: отказ от инвестиционных проектов; поиск «гарантов»; отказ от ненадежных партнеров. Каждый из методов управления риском отличается степенью воздействия на снижение риска в конкретной ситуации, видом риска и сферой предпринимательской деятельности. Наиболее эффективный результат можно получить лишь при комплексном использовании различных методов управления риском, комбинируя их друг с другом в самых различных сочетаниях, достигая оптимального соотношения между уровнем снижения риска и необходимыми для этого дополнительными затратами.

В целях своевременной идентификации риска в ООО «Домострой» предлагается использование комплексной оценки риска, состоящей из отдельных процедур, реализуемой в предлагаемой последовательности:

- Получение и анализ информации, характеризующей уровень риска;

- Фиксация выявленных рисков;

- Качественная оценка рисков;

- Количественная оценка рисков;

- Предварительное принятие решения;

- Анализ критических значений;

- Разработка мер по предупреждению или снижению риска;

- Принятие мер к максимально возможному возмещению причиненного ущерба;

- Окончательное принятие решения.

При этом оценка риска будет включать совокупность процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска ООО «Домострой». Оценка риска, которому может быть подвержено предприятие, строится на изучении финансовых показателей предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, определении показателей оценки уровня риска. В основе предлагаемой методики оценки рисков ООО «Домострой» лежит их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; определение наиболее рискоопасных областей. Для количественной оценки рисков предлагается методика оценки рисков по контрольным точкам хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности. Предлагается четыре этапа принятия решения:

1 – предварительное принятие решения.

2 – анализ критических значений.

3 – разработка мер по предупреждению или снижению риска.

4 – принятие окончательного решения.

Нестабильность экономической среды приводит к снижению эффективности функционирования ООО «Домострой», ухудшению его финансово-экономических показателей, которые, по сути, являются отклонениями от запланированных значений. В связи с этим в ООО «Домострой» предлагается внедрение управления по отклонениям. Управление по отклонениям – это решения и ресурсы, которые влияют на величину нежелательного отклонения от цели хозяйственной деятельности и от планируемого результата и зависят от интенсивного влияния фактора риска на степень нежелательного отклонения от цели. На рисунке 3 приведена структурно-логическая схема управления по отклонениям в нестабильной экономической среде.

Управление по отклонениям средства

достижения

Ресурсы управления по цели

отклонениям

Результат:

Эффективное управление предприятием в нестабильной экономической среде

|

Управление по отклонениям |

|||||

|

Содержание управления по отклонениям |

Форма управления по отклонениям |

||||

|

Цели |

Функции |

Технология |

Механизм |

Элементы |

Связи |

|

Замысел |

Процесс |

Структура |

|||

Ресурсы управления по отклонениям

- Материальные ресурсы

- Человеческие ресурсы

- Финансовые ресурсы

- Физические ресурсы

- Информационные ресурсы

- Временные ресурсы

Рисунок 3. Структурно-логическая схема управления по отклонениям в нестабильной экономической среде

На рис. 4 представлена последовательность создания системы обеспечения устойчивости предприятия, которая может быть применена как для оценки уже достигнутых результатов работы по управлению риском, так и в ходе самого процесса управления рисками на этапе выбора альтернативных методов воздействия или противодействия риску. Осуществление тех или иных мероприятий риск-менеджмента оправдано лишь в том случае, если величина ожидаемого убытка превышает стоимость управления данными рисками.

Рисунок 4. Этапы создания системы устойчивости предприятия

Практическое использование предложенной системы оценки эффективности наиболее целесообразно на следующих этапах управления рисками (рис. 5).

Выбор метода управления - на этом этапе производится расчет прогнозируемых результатов всех предлагаемых вариантов по управлению рисками и принимается вариант с наибольшим экономическим эффектом. Анализ результатов - производится расчет по фактическим показателям, с целью определения фактической эффективности проведенных мероприятий риск-менеджмента.

Для оптимизации структуры финансовых рисков и нейтрализации его влияния, ООО «Домострой» рационально использование системной страховой защиты от финансовых рисков.

Выявление риска

Анализ риска (классификация, количественная и качественная оценка)

Выбор метода управления

Практическая реализация риск-менеджмента

Анализ результатов

Выбор метода с наибольшим прогнозируемым экономическим эффектом

Оценка эффективности управления рисками по фактическим данным

Оценка экономической эффективности управления рисками

Рисунок 5. Процедура принятия решения об оценке эффективности управления рисками в процессе риск-менеджмента

Таким образом, в целях совершенствования управления финансовыми рисками в ООО «Домострой» предлагается комплексное использование различных методов управления рисками, в том числе, методов предупреждения, компенсации, распределения рисков, а также уклонения от них. На предприятии целесообразно использование системной страховой защиты от финансовых рисков, что даст гарантию того, что определенные финансовые обязательства, установленные в процессе заключения сделки, будут выполнены.

Одна из главных проблем ООО «Домострой», обусловливающая риск неплатежеспособности и снижение финансовой устойчивости, рост дебиторской задолженности, связанный с несвоевременной оплатой счетов заказчиками. В связи с этим важнейшая задача ООО «Домострой» - создание эффективной системы управления дебиторской задолженностью. Рекомендуемый порядок проведения анализа дебиторской задолженности представлен на рис. 6.

Рисунок 6. Порядок проведение анализа дебиторской задолженности

Разработка политики управления дебиторской задолженностью включает ряд этапов:

1) оценка общего состояния дебиторской задолженности предприятия;

2) сквозной анализ дебиторской задолженности: сравнительный анализ темпов роста дебиторской задолженности и объемов продаж; анализ дебиторской задолженности по долям (определение наиболее крупных дебиторов с долей задолженности более 5 %);

3) коэффициентный анализ дебиторской задолженности: расчет коэффициентов оборачиваемости дебиторской задолженности; определение среднего срока оборота дебиторской задолженности; исследование влияния динамики изменения дебиторской задолженности на финансовый цикл; прогнозирование дебиторской задолженности с помощью коэффициентов инкассации;

4) принятие решения об эффективности управления дебиторской задолженностью.

Анализ данных финансовой отчетности ООО «Домострой» показал, что в 2018 г. около 55 % всех оборотных активов предприятия – это дебиторская задолженность. Для предприятия характерна низкая оборачиваемость дебиторской задолженности, что видно из данных, представленных в таблице 11.

Таблица 11

Оборачиваемость дебиторской задолженности ООО «Домострой»

|

Показатель |

2016 |

2017 |

2018 |

|

Выручка от продаж, тыс.руб. |

165000 |

170800 |

188300 |

|

Среднегодовая дебиторская задолженность, тыс.руб. |

47035 |

41912 |

61382 |

|

Оборачиваемость дебиторской задолженности, число оборотов в год |

3,5 |

4,00 |

3,0 |

|

Период оборачиваемости дебиторской задолженности, дни |

104 |

90 |

120 |

Из данных таблицы 11 видно, что дебиторская задолженность ООО «Домострой» за 2018 г. оборачивается за 120 дней, что выше показателей двух предыдущих лет. Кроме того, темпы роста дебиторской задолженности в 2017 и 2018 гг. превышают темпы роста выручки от продаж, что является негативной тенденцией, ведущей к снижению платежеспособности ООО «Домострой» (табл. 12). В рамках сквозного анализа дебиторская задолженность исследуется по перечню дебиторов, исходя из ее размера, приходящегося на каждого. Целью такого анализа является выявление наиболее крупных дебиторов. Для ООО «Домострой», в силу специфики его деятельности, вполне достаточно разделить дебиторов на две группы: 1) дебиторы, задолженность которых превышает 5 % от общей суммы задолженности; 2) остальные дебиторы.

Таблица 12

Темпы роста дебиторской задолженности и выручки от продаж

|

Год |

Объем дебиторской задолженности, тыс.руб. |

Изменение дебиторской задолженности к текущему периоду, % |

Выручка от продаж, тыс.руб. |

Изменение выручки от продаж к текущему периоду, % |

|

2016 |

46800 |

26,40 |

165000 |

6,17 |

|

2017 |

47270 |

1,00 |

170800 |

3,52 |

|

2018 |

75493 |

59,71 |

188300 |

10,25 |

Из числа крупных дебиторов, прежде всего, обращает внимание на себя задолженность АО «УКС ИКС и Д», составляющая 25 % от всего объема дебиторской задолженности ООО «Домострой», что обуславливает повышенное внимание к данной организации в части управления дебиторской задолженностью. Главной причиной образования дебиторской задолженности в таком объеме является отсутствие четких кредитных условий по отношению к конкретным заказчикам в зависимости от уровня их платежеспособности и не вполне эффективная работа персонала ООО «Домострой» по контролю над состоянием и взысканием дебиторской задолженности. Предлагаемый коэффициентый анализ дебиторской задолженности необходим для оценки эффективности управления дебиторской задолженностью и выявления тенденций ее развития. Это позволит определить пороговые значения влияния дебиторской задолженности на финансовый результат ООО «Домострой». Полученные в результате расчетов значения коэффициентов и их динамика, характеризующие управление дебиторской задолженностью в ООО «Домострой», представлены в таблице 13. Из данных таблицы 13 следует, что объем отвлечения оборотного капитала в дебиторскую задолженность в среднем за три года составляет от 45 до 55 %, что является высоким показателем для организации сферы строительства. Средний период инкассации дебиторской задолженности и количество оборотов за 2016-2018 гг. вырос: до 120 дней, или 3 оборотов в 2018 г. Во многом это обусловлено спецификой работы строительной организации. Отрасль строительства характеризуется сезонностью выполнения работ. Строительные объекты принимаются заказчиком, как правило, в конце отчетного периода с последующей их оплатой, которая может быть выполнена уже в следующем отчетном периоде. Однако, снижение оборачиваемости дебиторской задолженности может быть вызвано и неустойчивым финансовым положением заказчиков.

Таблица 13

Коэффициенты дебиторской задолженности ООО «Домострой»

|

Наименование коэффициенты |

Порядок расчета |

Нормальное ограничение |

2016 |

2017 |

2018 |

|

Коэффициент отвлечения оборотных активов |

КОАдз = ДЗ/ОА где ДЗ – дебиторская задолженность; ОА – оборотные активы |

0,5 |

0,54 |

0,45 |

0,55 |

|

Средний период инкассации дебиторской задолженности, дни |

ПИдз = ДЗ/Оо где Оо – однодневная выручка от продаж |

75 |

104 |

90 |

120 |

|

Оборачиваемость дебиторской задолженности |

КОдз = ОР/ДЗ, где ОР – выручка от продаж |

5 |

3,5 |

4,00 |

3,0 |

|

Продолжительность финансового цикла |

ФЦ = ВОЗ + ВОДЗ – ВОКЗ |

- |

10,5 |

9,6 |

18,4 |

В рамках коэффициентного анализа ООО «Домострой» рационально применять методический прием, основанный на расчете коэффициентов инкассации, и обеспечивающий предприятию возможность прогнозирования дебиторской задолженности и ожидаемых поступлений от заказчиков на основе установления прогнозных значений оценки влияния уровня дебиторской задолженности на финансовый результат организации. Суть приема состоит в том, чтобы разложить величину дебиторской задолженности на конкретную дату и составляющие, характеризующие срок ее образования, например, до 1 месяца, от 1 до 2 месяцев, от 2 до 3 месяцев. Таким образом, если предположить, что характер погашения дебиторской задолженности сохраниться в 2018 г., величина дебиторской задолженности на 31.12.2018 г. должна составить 98 031 тыс.руб. В качестве коэффициента инкассации был принят показатель 2018 г., так как состав дебиторов меняется ежегодно в соответствии с выполняемыми работами. Поскольку операционный цикл строительной организации достаточно продолжителен, в 2018 г. условия сдачи выполненных работ по сравнению с 2018 г. изменятся незначительно.

Таким образом, система управления дебиторской задолженностью предприятия является недостаточно эффективной, это подтверждают результаты проведенного коэффициентного анализа. По итогам оценки влияния дебиторской задолженности на формирование финансовых результатов предприятия следует признать, что неэффективная кредитная политика предприятия оказывает негативное влияние на формирование финансового результата. Постоянно увеличивающаяся доля дебиторской задолженности в составе оборотных активов предприятия создает риск увеличения объема дебиторской задолженности с истекшими сроками исковой давности, что приводит к постепенному списанию ее на убытки и уменьшению уровня доходов на сумму просроченной задолженности. ООО «Домострой» в основном использует коммерческие переговоры и взыскание дебиторской задолженности через суд, уменьшая тем самым возможность погашения долга по выполненным работам и повышая вероятность появления сумм сомнительной и безнадежной задолженности.

В связи с этим в ООО «Домострой» предлагается формирование резерва по сомнительным долгам, что позволит организации убытки от неплатежей за выполненные работы своевременно относить на себестоимость строительных работ, что приведет к уменьшению обязательств по налогу на прибыль организации.

Кроме того, с целью предотвращения убытков в ООО «Домострой» рационально использовать методику оценки платежеспособности заказчика, которую целесообразно применять для определения кредитного рейтинга и кредитного лимита заказчиков, с которыми ООО «Домострой» предполагает заключить или уже имеет заключенные договоры. Кредитный рейтинг представляет собой оценку величины кредитного риска заказчика, связанного с возможностью возникновения финансовых потерь в результате невыполнения заказчиком своих обязательств. В частности, речь идет о риске несвоевременной оплаты выполненных работ или услуг, оказанных ООО «Домострой» контрагентам. Каждому заказчику присваивается единый кредитный рейтинг вне зависимости от объема и видов оказываемых услуг и иных сделок между заказчиком и ООО «Домострой». Кредитный рейтинг по всем категориям заказчиков, определяется как комбинация двух независимо оцениваемых рейтингов: 1) рейтинга финансового положения заказчика; 2) рейтинга платежной дисциплины заказчика. Рейтинг финансового положения заказчика представляет собой оценку платежеспособности заказчика на основании анализа данных финансовой отчетности и информации, полученной из открытых источников и характеризующей деятельность заказчика. Оценка рейтинга финансового положения заказчика осуществляется по одной из следующих категорий:

- категория A (хороший) – низкий уровень кредитного риска;

- категория B (средний) – средний уровень кредитного риска;

- категория C (плохой) – высокий уровень кредитного риска;

Определение категории рейтинга финансового положения заказчика основано на расчете сводной балльной оценки. Рейтинг платежной дисциплины заказчика определяется на основании имеющейся информации об истории исполнения заказчиком своих обязательств перед ООО «Домострой» и внешней кредитной истории заказчика (сведений о недобросовестном исполнении обязательств) перед другими лицами. При отсутствии информации о внешней кредитной истории заказчика, рейтинг платежной дисциплины определяется только на основании имеющейся информации об истории исполнения заказчиком своих обязательств. При определении рейтинга платежной дисциплины заказчика учитывается имеющаяся в информационной системе кредитная история по договорам подряда. Оценка рейтинга платежной дисциплины заказчика осуществляется по одной из следующих категорий:

- категория 1 (хороший) – хорошая платежная дисциплина;

- категория 2 (средний) – удовлетворительная платежная дисциплина;

- категория 3 (плохой) – неудовлетворительная платежная дисциплина.

При определении платежной дисциплины по подрядным договорам первоначально оценка 1-3 формируется по каждому выставленному заказчику счету за оказанные услуги в течение последних 6 месяцев. Рейтинг финансового положения устанавливается при заключении договора с заказчиком и пересматривается ежегодно при пролонгации договоров длительного действия и всякий раз при заключении нового договора с существующим заказчиком. Рейтинг платежной дисциплины устанавливается при заключении договора с заказчиком и пересматривается ежеквартально, с учетом новой информации о кредитной истории заказчика.

Категория кредитного рейтинга по разным группам заказчиков, определяется на основании полученных значений рейтинга финансового положения и рейтинга платежной дисциплины контрагента в соответствии с данными таблицы 14.

Таблица 14

Определение категории кредитного рейтинга заказчика

|

Кредитный рейтинг |

Рейтинг платежной дисциплины контрагента |

|||

|

1 (хороший) |

2 (средний) |

3 (плохой) |

||

|

Рейтинг финансового положения контрагента |

А (хороший) |

А1 |

А2 |

А3 |

|

В (средний) |

В1 |

В2 |

В3 |

|

|

С (плохой) |

С1 |

С2 |

С3 |

|

Предлагаемая методика позволит существенно повысить эффективность управления дебиторской задолженностью в ООО «Домострой» за счет отсеивания не платежеспособных или недисциплинированных заказчиков.

Выводы

В целях снижения рисков неплатежеспособности, потери финансовой устойчивости ООО «Домострой» предлагается:

1) разработка политики управления дебиторской задолженностью;

2) постоянный мониторинг задолженности покупателей и заказчиков;

3) формирование резерва по сомнительным долгам, что позволит организации убытки от неплатежей за выполненные работы своевременно относить на себестоимость строительных работ, что приведет к уменьшению обязательств по налогу на прибыль организации;

4) проведение оценки платежеспособности заказчика для определения кредитного рейтинга и кредитного лимита заказчиков, с которыми ООО «Домострой» предполагает заключить или имеет уже заключенные договоры. Методика распознавания ненадежных партнеров позволяет объективно оценивать ситуацию, отличая временные проблемы с ликвидностью от полной неплатежеспособности;

5) создание подразделения по управлению дебиторской задолженностью, состоящего из следующих специалистов: юриста, финансового аналитика, бухгалтера, внутреннего аудитора.

В целом, эффективное управление финансовыми рисками ООО «Домострой» должно быть основано на использовании методов предупреждения, компенсации, распределения рисков и уклонения от них. Руководство ООО «Домострой» должно подходить к управлению рисками комплексно, то есть использовать систему прогнозирования, оценки и минимизации рисков. Предприятию целесообразно использование системной страховой защиты от финансовых рисков, базирующейся на основополагающем желании менеджмента организации повысить экономическую эффективность при равновеликом стремлении сокращать размер финансовых рисков. В связи с тем, что проблемы платежеспособности и финансовой устойчивости ООО «Домострой» во многом определены образованием существенной дебиторской задолженности, для предприятия актуальна задача формирования эффективной системы взаимоотношений с покупателями и заказчиками, что позволит снизить риск неоплаты по счетам, несвоевременного поступления денежных средств, возникновения убытков и неплатежей.

Заключение

Сущность финансовых рисков заключается в возможности возникновения потерь при совершении финансовых операций.

Под системой управления финансовыми рисками понимается вся совокупность отношений и действий, направленных на предотвращение наступления негативных ситуаций, связанных с неплатежеспособностью, потерей финансовой устойчивости и финансовой независимости предприятия. Процесс управления финансовым риском включает пять этапов: выявление риска, оценка риска, выбор приемов управления риском, реализация выбранных приемов, оценка результатов. Основными приемами, применяемыми для снижения степени риска, являются страхование и самострахование, диверсификация, хеджирование, приобретение дополнительной информации о выборе и результатах, лимитирование.

ООО «Домострой» подвержено различным факторам финансового риска: недостаток собственных, долгосрочных заемных ресурсов для финансирования запасов и затрат, а также низкие показатели рентабельности продукции предприятия и скорости оборачиваемости активов.

Состояние ликвидности баланса в 2016–2018 гг. соответствует зоне допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. На предприятии отмечается критический риск потери платежеспособности: ООО «Домострой» в 2016-2018 гг. не располагает объемом свободных денежных средств для погашения наиболее срочных обязательств. Риск потери финансовой устойчивости предприятия характеризуется как критический. Эта ситуация сопряжена с нарушением платежеспособности, но сохраняется возможность восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращения дебиторской задолженности.

В 2017-2018 гг. риск деятельности предприятия высокий (3 класс); финансовое состояние является неустойчивым; платежеспособность находится на границе минимально допустимого уровня, финансовая устойчивость недостаточная. При взаимоотношениях с анализируемой организацией вряд ли существует угроза потери средств, но выполнение ей обязательств в срок представляется сомнительным.

В целях совершенствования управления финансовыми рисками в ООО «Домострой» предлагается комплексное использование различных методов управления рисками, в том числе: методов предупреждения рисков - «создание системы резервов» (страховых запасов сырье и материалов; резервных фондов денежных средств; «горячих» кредитных линий на случай непредвиденных затрат); активный целенаправленный маркетинг; методов компенсации рисков: прогнозирование внешней экономической обстановки в стране, регионе, городе; мониторинг социально-экономической и нормативно-правовой среды; методов распределения риска: диверсификация поставок сырья и материалов; диверсификация инвестиционного портфеля; диверсификация видов деятельности; распределение рисков по этапам строительства; методов уклонения от риска: отказ от инвестиционных проектов; поиск «гарантов»; отказ от ненадежных партнеров. ООО «Домострой» целесообразно использование системной страховой защиты от финансовых рисков, базирующейся на основополагающем желании менеджмента организации в повышении экономической эффективности при равновеликом стремлении сокращать размер финансовых рисков.

Список литературы

- Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149-152.

- Байдина О.С., Байдин Е.В. Финансовые риски: природа и взаимосвязь // Деньги и кредит. 2014. № 7. С. 29-32.

- Бусько М.С. Особенности управления финансовыми рисками // Вестник Шадринского государственного педагогического института. 2014. № 4 (20). С. 128-130.

- Гаврилюк Т.Ю. Финансовые риски в системе управления финансовой безопасностью предприятия // Молодой ученый. 2014. № 3. С. 204-207.

- Горбань М.С. Особенности механизма управления финансовыми рисками предприятия // Школа университетской науки: парадигма развития. 2014. № 2 (9). С. 213-216.

- Горелова Л.В., Косов С.Н. Управление финансовыми рисками как фактор стабильности экономики // Вестник Екатерининского института. 2015. № 3. С. 38-43.

- Махалина О.М. Управление финансовыми рисками в корпорациях и на предприятиях в условиях модернизации экономики // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2015. № 1. С. 3-9.

- Олейникова О.В. Принципы управления финансовыми рисками // Kant. 2018. № 1. С. 43-45.

- Пономарева О.С. Управление промышленным предприятием: предпринимательский и финансовые риски // Проблемы современной экономики (Новосибирск). 2014. № 11. С. 243-246.

- Савинова Е.А.Финансовые риски: основные виды и подходы к классификации // Известия Санкт-Петербургского государственного экономического университета. 2018. № 3. С. 44-50.

- Федоров Р.И. Структура системы управления финансовыми рисками // Российское предпринимательство. 2014. № 6-2. С. 62-67.

- Фролов В.Н. Финансовые риски компании // Вестник Московского государственного областного университета. Серия: Экономика. 2014. № 4. С. 95-99.

- Хахонова И.И. Развитие методики управления финансовыми рисками // Фундаментальные исследования. 2018. № 6-1. С. 268-272.

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Байдина О.С., Байдин Е.В. Финансовые риски: природа и взаимосвязь // Деньги и кредит. 2014. № 7. С. 29. ↑

-

Федоров Р.И. Структура системы управления финансовыми рисками // Российское предпринимательство. 2014. № 6-2. С. 62. ↑

-

Федоров Р.И. Структура системы управления финансовыми рисками // Российское предпринимательство. 2014. № 6-2. С. 62. ↑

-

Байдина О.С., Байдин Е.В. Финансовые риски: природа и взаимосвязь // Деньги и кредит. 2014. № 7. С. 29. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Махалина О.М. Управление финансовыми рисками в корпорациях и на предприятиях в условиях модернизации экономики // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2015. № 1. С. 3. ↑

-

Фролов В.Н. Финансовые риски компании // Вестник Московского государственного областного университета. Серия: Экономика. 2014. № 4. С. 95. ↑

-

Горелова Л.В., Косов С.Н. Управление финансовыми рисками как фактор стабильности экономики // Вестник Екатерининского института. 2015. № 3. С. 38. ↑

-

Гаврилюк Т.Ю. Финансовые риски в системе управления финансовой безопасностью предприятия // Молодой ученый. 2014. № 3. С. 204. ↑

-

Пономарева О.С. Управление промышленным предприятием: предпринимательский и финансовые риски // Проблемы современной экономики (Новосибирск). 2014. № 11. С. 243. ↑

-

Гаврилюк Т.Ю. Финансовые риски в системе управления финансовой безопасностью предприятия // Молодой ученый. 2014. № 3. С. 204. ↑

-

Хахонова И.И. Развитие методики управления финансовыми рисками // Фундаментальные исследования. 2018. № 6-1. С. 268. ↑

-

Бусько М.С. Особенности управления финансовыми рисками // Вестник Шадринского государственного педагогического института. 2014. № 4 (20). С. 128. ↑

-

Хахонова И.И. Развитие методики управления финансовыми рисками // Фундаментальные исследования. 2018. № 6-1. С. 268. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Бусько М.С. Особенности управления финансовыми рисками // Вестник Шадринского государственного педагогического института. 2014. № 4 (20). С. 128. ↑

-

Горбань М.С. Особенности механизма управления финансовыми рисками предприятия // Школа университетской науки: парадигма развития. 2014. № 2 (9). С. 213. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Хахонова И.И. Развитие методики управления финансовыми рисками // Фундаментальные исследования. 2018. № 6-1. С. 268. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Горбань М.С. Особенности механизма управления финансовыми рисками предприятия // Школа университетской науки: парадигма развития. 2014. № 2 (9). С. 213. ↑

-

Абасова Х.А. Современные методы управления финансовыми рисками // Молодой ученый. 2014. № 1-2-1. С. 149. ↑

-

Хахонова И.И. Развитие методики управления финансовыми рисками // Фундаментальные исследования. 2018. № 6-1. С. 268. ↑

- Управление поведением в конфликтных ситуациях ( Причины и последствия конфликтов )

- Программное обеспечение управления проектами

- Изучение и анализ основных этапов формирования, развития и функционирования налогового учета

- Социальное страхование в РФ

- Адаптация ребёнка к школе

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста (Анализ содержания современных мультфильмов)

- Характеристика общей теории права и государства как науки и учебной дисциплины ( Предмет, объект и методология теории государства и права )

- Моделирование предметной области «Кадровое делопроизводство» с помощью UML (Описание предметной области)

- Классификация языков программирования высокого уровня (История развития языков программирования)

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3. (Выбор комплекса задач)

- Характеристика общей теории права и государства как науки и учебной дисциплины (Значение методологии)

- Программа пенсионной реформы и пути ее реализации (Перспективы для реформирования пенсионной системы России)