Управление финансовыми ресурсами на предприятии (особенности механизма управления финансовыми ресурсами на промышленном предприятии)

Содержание:

Введение

Обеспечение устойчивого роста предприятия, стабильности результатов его деятельности, достижение целей, отвечающих интересам собственников и общества в целом невозможно без разработки и проведения самостоятельной стратегии предприятия.

Эффективность деятельности хозяйствующих субъектов в рыночной экономике обусловливается во многом состоянием его финансов, что и приводит к необходимости изучения грамотного управления финансовыми ресурсами на предприятии.

Таким образом, актуальность курсовой работы вызвана необходимостью всестороннего научного анализа создания эффективного механизма управления финансовыми ресурсами на предприятии, выявления основных проблем в управлении финансами.

Цель выпускной квалификационной работы – изучить особенности механизма управления финансовыми ресурсами на промышленном предприятии.

В данной работе решаются следующие задачи:

- изучить теоретические основы управления финансовыми ресурсами;

- описать понятие финансовых ресурсов предприятия;

- выделить факторы, определяющие эффективное управление финансовыми ресурсами

- провести анализ финансово-хозяйственной деятельности ОАО «Волгограднефтемаш»;

- проанализировать особенности управления финансовыми ресурсами ОАО «Волгограднефтемаш»;

- предложить мероприятия по улучшению управления финансовыми ресурсами на исследуемом предприятии;

- рассчитать эффективность предложенных мероприятий.

Объект исследования является – ОАО «Волгограднефтемаш».

Предмет исследования – механизм управления финансовыми ресурсами на ОАО «Волгограднефтемаш».

Теоретическая база исследования представлена трудами различных исследователей в области управления финансовыми ресурсами на предпиятии: Бобылевой, Н. Борисенко, В. Бочарова, Ю. Бригхема, JL Гапенски, А. Грачева, О. Ефимова, В. Ковалева, И. Бланка, А. Шеремета и др..

Эмпирическая база исследования представлена бухгалтерской отчетностью ОАО «Волгограднефтемаш».

Практическая значимость исследования заключается в том, что предложенный механизм совершенствования управлением финансовыми ресурсами позволит улучшить экономические показатели предприятия.

Глава 1. Теоретические основы управления финансовыми ресурсами

1.1. Понятие финансовых ресурсов предприятия

Понятие финансы предприятия (организации) представляет собой систему денежных взаимоотношений, возникающих в процессе первичного распределения и последующего перераспределения выручки и прибыли субъекта хозяйствования, по образованию, распределению и использованию доходов и финансовых средств с целью удовлетворения потребностей и общественных интересов [19, c.142].

Финансы предприятий (организаций) служат фундаментом финансовой системы государства [5, c.257]. Финансовое состояние организаций оказывает существенное влияние на финансовое положение государства в целом. Финансы организаций (предприятий) функционируют в области общественного производства, в которой создаются материальные и нематериальные блага, ВВП, национальный доход, то есть ключевые источники финансовых ресурсов.

Таким образом, от состояния финансов организаций (предприятий) зависит возможность улучшение финансового положения страны, удовлетворения различных общественных потребностей.

В учебной литературе даны разные определения сущности финансов предприятий. Так, они определены «как денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих» [26, c.18].

Д.И.Жиляков в своем учебном пособии «Финансово‑экономический анализ» пишет: «Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений. В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано прежде всего с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки результатов деятельности хозяйствующего субъекта».[12, c.23]

В учебнике автора Мельник, М.В. «Теория экономического анализа» дано следующее определение: «Финансы предприятия - это экономические денежные отношения, возникающие в результате движения денег, на их основе на предприятиях функционируют различные денежные фонды».[21, c.15]

Эти определения финансов предприятий недостаточно полно раскрывают сущность данной категории. Первое определение сводит экономическую сущность финансов предприятий к распределительным отношениям только внутри самого предприятия, ограничивая их роль формированием и распределением денежных доходов и накоплений, т.е. по существу распределением выручки и прибыли. При этом использование денежных доходов и накоплений почему-то ограничивается выполнением обязательств только перед финансово-банковской системой, в то время как круг этих обязательств значительно шире.

Финансовыми ресурсами называют денежные доходы, которые были накоплены их собственниками для того, чтобы потом их тратить, а также это могут быть взятые человеком кредиты – привлеченные и собственные[26, c.19]. Финансовые ресурсы в различных целевых категориях будут рассматриваться с определенной стороны. Так, для рабочих финансовыми ресурсами будут являться кредиты – банковские, ломбардные, потребительские; доход в виде зарплаты. Для предприятий – также кредиты, ценные бумаги, прибыл полученная в ходе деятельности организации и собственный капитал. Что касается бюджетов всех уровней, то к их финансовым ресурсам относятся привлеченные займы и мобилизованные доходы.

Рассматривая привлеченные и собственные финансовые ресурсы, можно сказать о том, что первые – привлекаются на определенный срок, а после их необходимо возвратить с процентами за их использование. Вторые наоборот находятся в полной зависимости от их обладателя, то есть он ими может распоряжаться по своему усмотрению.

Источниками привлеченных или же их еще называют кредитных ресурсов, могут выступать временно свободные денежные средства населения, предприятий, а иногда и государства [16, c.102]. Покупка и продажа данных ресурсов происходит на финансовом рынке, который в свою очередь обладает основной функцией – обеспечением главенствующих субъектов необходимыми денежными средствами по определенный процент.

Для стимулирования, планирования и организации финансовых ресурсов необходимы определенные финансовые механизмы [15, c.28] Эти механизмы состоят их 5 связанных между собой элементов:

- Финансовые рычаги. Под ними подразумеваются необходимые приемы и действия финансовых методов.

- Финансовые методы – это способ взаимодействия определенных финансовых отношений на хозяйственный процесс. Данные действия проявляются в образовании и использовании денежных фондов.

- Нормативное обеспечение функционирования финансового механизма. Под этим понятием подразумеваются: нормы, нормативы, тарифные ставки, инструкции, методические указания и многое другое.

- Правовое обеспечение. Включает в себя правовые документы, например такие, как: постановления, законодательные акты, приказы.

- Информационное обеспечение. Под данным понятием подразумевается различная коммерческая, экономическая и финансовая информация. К последней относятся различные сведения о платежеспособности, финансовой устойчивости конкурентов или же партнеров, дивидендах, курах, ценах на фондовом, валютном, товарном рынках финансовой и хозяйственной деятельности субъектов, определенные сведения о положении дел на внебиржевом и биржевом рынках и прочее [15, c. 30].

1.2 Факторы, определяющие эффективное управление финансовыми ресурсами

Если исходить из того, что главный принцип рыночной экономики - это взаимодействие хозяйствующего объекта и рынка, который представляет собой совокупность хозяйствующих субъектов и вместе с тем самостоятельную целостность, то хозяйствующий субъект может существовать только при условии бесперебойного взаимодействия с рыночной средой [1, c.124]. Для этого необходимо нормальное функционирование, как самого предприятия, так и рынка в целом.

В стремлении к прибыльной деятельности современное предприятие должно уделять внимание динамике спроса, политике правительства и центральных банков, отношениям с соперниками, тенденциям научно-технического прогресса, мировой политике и международной хозяйственной конъюнктуре и т. д. [16, c.81]

Если с учетом данной позиции характеризовать современную обстановку в России, то она, прежде всего, определяется устойчивой по своим темпам криминализацией общества и небывалым ростом уголовного терроризма, который все чаще приобретает политическую окраску. При этом национальная экономика и в том числе российский частный бизнес несут огромные потери.

Чтобы дать полную картину обстановки в российской национальной экономике, следует учитывать такие особенности нашего рынка, как: структурное деформирование национального хозяйства; размах промышленного и коммерческого шпионажа (со стороны различных структур, использующих методы агентурного и технического проникновения к коммерческой тайне); отсутствие единой стратегии обеспечения безопасности предпринимательских структур; отсутствие цивилизованных юридических гарантий для реализации коммерческих интересов предпринимателя [11, c.114].

Говоря о внутренних угрозах, следует подчеркнуть, что наиболее широкое распространение в российской действительности получили кражи, грабежи, разбои, мошенничество, вымогательство, взяточничество, злоупотребление служебным положением, должностной подлог, а также различные формы недобросовестной конкуренции и такие особо опасные формы, как заказные убийства и захват заложников [6].

Здесь же следует упомянуть и о таких особенностях российской экономики, как: низкая капитализация финансовой системы; высокая степень монополизации экономики; высокая импортная зависимость и замкнутость экспорта на сырье; избыточность таможенных ограничений; низкая производительность труда [7, c.348].

Несколько слов следует сказать и о механизме конкуренции, особенно той, которая противоречит честной промышленной и торговой практике. Согласно международно-правовым нормам различаются три вида недобросовестной конкуренции: во-первых, когда коммерческую деятельность одной фирмы стараются выдать потребителю за деятельность другой; во-вторых, дискредитация коммерческой деятельности конкурента с помощью распространения ложной информации; в-третьих, неправомерное использование в коммерческой деятельности обозначений, вводящих потребителя в заблуждение [7, c.378].

Анализ управления финансовыми ресурсами предприятия включает:

- анализ имущества предприятия;

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости.

Анализ имущества организаций заключается в изучении стоимости, структуры имущества, их изменения и выявлении источников формирования.

При анализе осуществляется определение удельного веса внеоборотных и оборотных активов в общей величине имущества организаций (валюте баланса). Затем детально анализируются внеоборотные и оборотные активы.

Бухгалтерская отчетность обеспечивает подробный анализ наличия, состояния и изменения наиболее важного элемента производственного потенциала организаций - его основных средств и показателей, характерных особенностям динамики и состояния нематериальных активов [2 c.18].

Наличие долгосрочных финансовых вложений характеризует уровень инвестиционной направленности вложений организаций, обусловленной рыночными отношениями. В процессе проведения анализа по данным аналитического бухгалтерского учета осуществляется изучение объема и состава портфеля ценных бумаг, его динамики и степени ликвидности [4, c.148].

Анализ структуры активов может быть дополнен проведением оценки структуры пассивов, т.е. оцениваются источники собственных и заемных средств, которые вложены в имущество, соотношение которых в дальнейшем будет способствовать определению перспектив развития организации [4, c.156].

В процессе проведении анализа источников финансовых ресурсов, их динамики и структуры необходимо иметь в виду, что проведение оценки источников финансирования осуществляется с использованием как внутренних, так и внешних пользователей бухгалтерской информации. С учетом данного подхода различаются подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) в процессе заключения сделок осуществляется оценка изменения удельного веса собственных средств организаций в общей величине источников средств с точки зрения финансовых рисков [4, c.201]. Риск увеличивается при снижении удельного веса собственных источников средств. Классификацию собственных источников финансирования организации представим на рисунке 1.

Собственные источники финансирования

Уставный

капитал

Добавочный

капитал

Амортизационные отчисления

Целевое

финансирование и поступления

Прибыль, остающиеся в распоряжении предприятия

Резервный капитал

Нераспределенная

прибыль

Фонды специального назначения

Рисунок 1 - Классификация собственных источников финансирования

Внутренний анализ структуры источников имущества связан с проведением оценки альтернативных вариантов финансирования деятельности предприятий [5, c.125]. Ключевые критерии выбора - степень риска, цена на тот или иной источник финансирования, условия его применения, срок выплаты долга и ряд других.

В то же время, если ключевым источником прироста имущества являются собственные средства организаций, следовательно, интенсивный рост имущества не является случайным и его можно рассматривать в качестве постоянного фактора развития данной организации.

Процесс оценки динамики состава и структуры источников собственных и заемных средств осуществляется в соответствии с данными баланса, что позволяет сравнить векторы структурной динамики актива и пассива баланса и осуществить оценку факторов, которые влияют на отношение собственных средств к заемным, а, следовательно, и на уровень финансовой устойчивости организации [8, c.89]. К наиболее важным факторам, которые обусловлены внутренними и внешними условиями работы организации, как правило, относят:

- различие величины между процентными ставками за кредит и ставками дивидендов. Если процентные ставки за кредит ниже, чем ставки дивидендов, то необходимо осуществить повышение удельного веса заемных средств. Удельный вес собственных средств должен повышаться в том случае, когда ставка дивиденда ниже, чем процентные ставки за кредит;

- уменьшение или расширение деятельности предприятий. В связи с этим происходит сокращение или увеличение потребности в процессе привлечения займов для формирования необходимых товарно-материальных запасов;

- появление излишних или слабо применяемых запасов устаревшего оборудования, материалов, готовой продукции, товаров для продажи, отвлечение средств в формирования сомнительной величины дебиторской задолженности, что также способствует привлечению дополнительных заемных средств;

- применение факторинговых операций (реализация долгов дебиторов банку).

Итог произведенных расчетов заключается в сравнении привлечения дополнительных финансовых ресурсов и их применения.

Методика выявления дополнительно привлекаемых в оборот организаций средств учитывает сопоставление отчетных показателей и базисных по всем видам источников средств и исчислении отклонений, которые характеризуют увеличение или уменьшение тех или иных источников средств. Сравнение показателей статей пассива баланса способствует оценке сумм привлекаемых дополнительно средств из внешних источников. Проведение анализа распределения прибыли вместе со сведениями о начисляемой амортизации в течение отчетного периода способствует исчислению средств, привлекаемых в оборот организаций за счет внутренних источников [9, c.133].

Заключительный этап анализа подразумевает проведение проверки правильности размещения имущества организации [13, c.225].

Для реализации данной цели проверяются отношения между:

- внеоборотными активами и источниками их формирования;

- оборотными активами и источниками их формирования;

- материальными запасами и источниками их формирования.

Для того, чтобы проверить данные соотношения, учитывается равенство актива и пассива баланса (имущества и источников его формирования) [22]:

ВА + ОА = СК + ДП + КП. (1)

где ВА – величина внеоборотных активов;

ОА – величина оборотных активов ;

СК – величина собственного капитала;

ДП, КП – величина долгосрочных и краткосрочных обязательств.

1. Процесс оценки финансовых ресурсов на предприятии, а также финансовой устойчивости организации с учетом степени покрытия запасов и затрат источниками средств, то есть из условия [22]:

Ез ≤ (Ис + Сдк) – F. (2)

2. Процесс оценки финансовых ресурсов на предприятии, а также финансовой устойчивости организации с учетом степени покрытия основных средств и других внеоборотных активов источниками средств, то есть из условия [22]:

F ≤ (Ис + Сдк) – Ез, (3)

где (Ис + Сдк) является величиной капитала организации. Собственный капитал и долгосрочные кредиты и займы представляют собой стабильные источники финансирования деятельности организации.

Оба направления оценки финансовых ресурсов на предприятии, а также финансовой устойчивости учитывают общую формулу устойчивости, т. е. вытекают из условия F + Ез < Ис + Скк, которое означает, что капиталовложения в основные средства и материальные запасы не должны быть выше величины собственного и приравненного к нему капитала [22].

Осведомленность о предельных границах, в рамках которых изменяются источники средств, покрывающие вложения капитала в основные фонды или производственные запасы, способствует генерация таких потоков хозяйственных операций, которые улучшают финансовое состояние организации, повышают уровень его устойчивости.

Количественно финансовые ресурсы можно оценить по-разному: во-первых, она оценивается с позиции структуры источников средств, во-вторых, с позиции расходов, которые связаны с процессом обслуживания внешних источников. Соответственно осуществляется выделение двух групп показателей, которые называются условно коэффициентами капитализации и коэффициентами покрытия [14]. Опишем данные показатели.

В группе коэффициентов капитализации принято выделять, прежде всего, соотношение собственных средств к заемным. Тем не менее, использование данного показателя позволяет оценить финансовую устойчивость лишь в общем. Вследствие этого мировая и отечественная учетно-аналитическая практика позволила выделить определенную систему показателей. В частности, это отношение капитализированных (т.е. направленных на капитальные вложения и долгосрочные финансовые вложения) и собственных оборотных средств, темп увеличения собственных средств, отношение краткосрочных обязательств к долгосрочным.

Значение коэффициента концентрации собственного капитала показывает, каков удельный вес средств владельцев коммерческой организации общей величине вложенных в организацию средств. Его можно определить по следующей формуле [10, с.101]:

(4)

(4)

где СК – разность между собственным капиталом и источниками собственных средств (итог III раздела пассива баланса)

ВБ - величина валюты баланса (собственный и заемный капитал, то есть общая величина финансирования)

Чем выше данный коэффициент, тем более финансово устойчивой, стабильной и независимой от внешних кредиторов является коммерческая организация. В качестве дополнения к данному показателю выступает коэффициент концентрации заемного капитала [23]:

(5)

(5)

где ЗК – величин заемного капитала (итог IV и V раздела баланса).

Эти два коэффициента в сумме Ккс + Кзк = 1.

По поводу уровня привлечения заемных средств в зарубежной практике существует большое количество отличных, порой противоположных мнений. Наиболее распространенным является мнение о том, что доля собственного капитала в общей величине долгосрочных источников должна быть достаточно высокой. Указывают и нижнее предельное значение данного показателя - 0,6 или 60 %. В коммерческую организацию с высоким удельным весом собственного капитала кредиторы и инвесторы осуществляют вложение собственных средств более охотно, так как в данном случае организация имеет способность быстрого погашения своих долгов за счет собственных источников. Напротив, для японских компаний свойственен высокий удельный вес заемного капитала (до 80%) - значение показателя Кзк в среднем на 58 % выше, чем в американских корпорациях. Подобное высокое значение коэффициента как бы характеризует уровень банковского доверия - ключевых инвесторов - к компаниям [7, c.473].

Значение коэффициента финансовой зависимости – обратного к коэффициенту концентрации собственного капитала – определяется по следующей формуле [24]:

(6)

(6)

Увеличение данного показателя в динамике свидетельствует о повышении удельного веса заемных средств в процессе финансирования коммерческой организации. Если происходит снижение данного значения до единицы (100 %), можно сделать вывод, что владельцы самостоятельно финансируют свою организацию (отметим, что подобная ситуация возможна лишь теоретически). Интерпретация показателя является простой и наглядной: Кфз = 1,18 означает, что в каждом 1,18 руб., который вложен в активы, 18 копеек заемные.

По значению коэффициента маневренности собственного капитала можно судить, какую его часть используют для того, чтобы финансировать текущую деятельность (какая часть собственного капитала вложена в оборотные средства) [24]:

(7)

(7)

где СОС – величина собственных оборотных средств организации.

Значение данного показателя ощутимо варьируется в зависимости от того, какова отраслевая принадлежность организации.

Коэффициент структуры долгосрочных вложений свидетельствует о том, какая часть внеоборотных активов (раздел I актива баланса) финансируется за счет долгосрочных заемных средств [18, с.315]:

(8)

(8)

где ДП – величина долгосрочных обязательств;

ВА – величина внеоборотных активов (итог раздела I).

Значение коэффициента долгосрочного привлечения заемных средств можно определить по формуле [18, c.315]:

. (9)

. (9)

Характеризует удельный вес долгосрочных кредитов и займов, которые были привлечены с целью финансирования деятельности коммерческой организации вместе с собственными средствами, в общей величине капитала организации, под которым принято понимать общую величину долгосрочных источников средств. Увеличение данного показателя в динамике представляет собой, в определенном смысле, негативную тенденцию, показывая, что коммерческая организация увеличивает свою зависимость от внешних инвесторов.

Значение коэффициентов структуры заемного капитала позволяет установить удельный вес долгосрочных пассивов в общей величине заемных средств [24]:

. (10)

. (10)

Данный показатель колеблется в зависимости от того, каково состояние кредиторской задолженности, каков порядок кредитования текущей производственной деятельности и т. п.

Коэффициент соотношения собственного и заемного капитала позволяет наиболее полно оценить финансовую устойчивость коммерческой организации [10, с.104]:

. (11)

. (11)

где ЗК – величина заемного капитала;

СК – величина собственного капитала.

Как и другие, данный показатель можно весьма просто интерпретировать: Кз/с = 0,178 означает, что на каждый рубль собственных средств, которые были вложены в активы коммерческой организации, может приходиться 17,8 коп. заемных средств. Увеличение данного показателя в динамике говорит о то, что усиливается зависимость предприятия от заемных источников, т. е. о том, что финансовая устойчивость снижается, и наоборот.

Коэффициенты капитализации, которые характеризуют структуру долгосрочных пассивов, могут логично дополняться показателями второй группы, которые называются коэффициентами покрытия и которые позволяют оценить, способна ли компания поддерживать существующую структуру источников средств. Формирование средств организации осуществляется посредством различных источников: вкладов собственников, банковских кредитов, облигационных займов, задолженности кредиторам [20, c.469]. Поставщики финансовых ресурсов, которые осуществили предоставление своих средств для временного использования, ожидают получения вознаграждения за это. Сумма выплачиваемого на регулярной основе среднего годового вознаграждения, которая выражена в процентах к сумме соответствующей задолженности, называют стоимостью источника.

Так как при характеристике финансовой ресурсов оценивается долгосрочная перспектива, здесь речь ведется о проведении оценки стоимости капитала, т. е. долгосрочных источников финансирования [25, c. 385]. Поэтому к постоянным финансовым расходам относятся расходы по выплате процентов за использование долгосрочных ссуд и займов, а также расходы по долгосрочной аренде. Если первая часть расходов является достаточно очевидной, то вторая требует некоторых комментариев. Дело в том, что все больше развивающаяся практика финансовой аренды (лизинга) в смысле финансирования представляет собой альтернативу приобретению основных средств с использованием долгосрочного банковского кредита. Не случайно процесс анализа целесообразности финансовой аренды основан на том, что в его рамках сопоставляются расходы по аренде и возможные расходы по уплате процентов по долгосрочным кредитам.

Средства для оборота компании из-за своей мобильности оказывают важное влияние на ликвидность и платежеспособность компании. Есть разные группы показателей, которые характеризуют оборотные средства.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами [25, c.400]. Предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств.

Предприятие может быть платежеспособным при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы.

В практике финансового анализа различают текущую и долгосрочную платежеспособность [25, c.265]. Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность предприятия платить по своим краткосрочным обязательствам характеризует текущую платежеспособность.

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения [13, с. 120-121]:

1) А1 ≥ П1, то есть наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

2) А2 ≥ П2, то есть быстро реализуемые активы равны краткосрочным пассивам или перекрывают их;

3) А3 ≥ П3, то есть медленно реализуемые активы равны долгосрочным пассивам или перекрывают их;

4) А4 ≤ П4, то есть постоянные пассивы равны труднореализуемым активам или перекрывают их.

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (А1 и П1) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2 и П2) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

В первую очередь, это:

- показатель ликвидности и платежеспособности;

- показатель оборачиваемости средств и на основе этого три цикла деятельности компании;

- показатель полноты (или недостатка) своих оборотных средств и использование новых источников.

Ликвидность предприятия - это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам [25, c.270]. Существует три коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия.

Коэффициент ликвидности (Кл) (иные наименования - срочной, быстрой ликвидности) открывает возможности платежеспособности компании при необходимом уровне дебиторской задолженности [23]:

(12)

(12)

где ДС - денежные средства;

КВФ - краткосрочные финансовые вложения;

КДО - краткосрочные долговые обязательства (кредиторская задолженность и краткосрочные займы.

ДЗ - краткосрочная дебиторская задолженность;

ТАпр - прочие текущие оборотные активы.

Понятно, что ликвидным будет та компания, у которой невещественны активы для оборота больше его кратковременных пассивов. Но если учесть практическую невозможность мгновенного представления требований по оплате всех кратковременных обязательств, то возможное минимальное значение данного коэффициента 0,8-1.

Коэффициент абсолютной ликвидности (Кал) определяется по формуле[22]:

(13)

(13)

где ДС - денежные средства;

КВФ - краткосрочные финансовые вложения;

КДО - краткосрочные долговые обязательства (кредиторская задолженность и краткосрочные займы.

Самое малое значение данного коэффициента 0,2-0,25. Это можно объяснить тем, что самые ликвидные активы - это тот минимум, благодаря которому покрываются самые срочные обязательства, такие как кредиторская задолженность и кредиты, которые не были погашены в срок. Процент таких обязательств в компании среди всех кратковременных обязательств в обычных условиях варьируется в пределах 20-25%.

Коэффициент текущей ликвидности (Ктл) (другое название - общей ликвидности, коэффициент покрытия) определяется по формуле [8, с. 128]:

(14)

(14)

где ТА - текущие оборотные активы (итог II раздела баланса).

Таким образом, основным условием обеспечения благоприятного финансового состояния предприятия является то, насколько эффективно его руководство и менеджеры способны управлять финансовыми ресурсами, заблаговременно выявлять возможные угрозы и избегать их. Главная цель эффективного управления финансовыми ресурсами на предприятии – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Глава 2. Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»

2.1. Организационная характеристика предприятия

Открытое акционерное общество «Волгоградский завод нефтяного машиностроения им. Петрова» специализируется на выпуске оборудования, предназначенного для эксплуатации в химической, нефтеперерабатывающей, нефтяной, газовой промышленности и в других отраслях.

Открытое акционерное общество «Волгоградский завод нефтяного машиностроения им. Петрова» действует с 2 августа 1993 года. Организация поставлена на учет 05.09.2002 года межрайонной инспекцией Федеральной налоговой службой №11 по Волгоградской области. ОГРН присвоен 5 сентября 2002 г. года регистратором Инспекция Федеральной налоговой службы по Дзержинскому району г. Волгограда. Юридический адрес: 400011, Волгоградская область, город Волгоград, Электролесовская улица, д. 45. Фактический адрес 404352, Волгоградская область, Котельниково, ул. Калинина, д. 201.

В начале года «Волгограднефтемаш» успешно отгрузил блочное оборудование по заказу ООО «Газпромнефть-Ямал». Поставка включала 5 блоков адсорберов общим весом 390 тонн, изготовленных для Новопортовского нефтегазоконденсатного месторождения – одного из самых крупных разрабатываемых НГКМ Ямало-Ненецкого автономного округа.

Для установки гидроочистки дизельного топлива АО «Газпромнефть-Московский НПЗ» «Волгограднефтемаш» изготовил теплообменники высокого давления с затворами типа Breech Lock. Контракт предполагал поставку 14 таких теплообменников. Они отличаются от традиционных более сложной конструкцией отдельных узлов и элементов, большими толщинами стенок корпусов и распределительных камер. Кроме того, в них применяются специальные герметизирующие устройства.

В июне в Москве в рамках III Международного форума Valve Industry Forum & Expo’2016 состоялась церемония награждения званием «Почетный арматуростроитель», которого был удостоен заместитель главного конструктора по машиностроению ОАО «Волгограднефтемаш» Валерий Ковалев. Он награжден за многолетний добросовестный труд, большой вклад в повышение технического уровня отечественной трубопроводной арматуры и развитие новых направлений в арматуростроении.

В сентябре 2016 года на предприятии произошли следующие структурные изменения: ООО "Стройгазмонтаж" (СГМ) вышло из акционерного капитала ОАО "Волгограднефтемаш". С 19 сентября мажоритарным акционером машиностроительного предприятия стал бизнесмен Борис Ротенберг. Согласно материалам предприятия, Б. Ротенберг в сентябре получил право распоряжаться 794 391 акциями "Волгограднефтемаша", что составляет 79,10% уставного капитала предприятия. Соответственно, с 19.09.16 СГМ утратил право распоряжаться контрольным пакетом акций "Волгограднефтемаша".

В рамках московской ежегодной конференции «Нефтегазопереработка» был составлен перечень организаций, которым выносилась оценка в рейтинге производителей оборудования для НПЗ. В 2016 году "Волгограднефтемаш" был номинирован сразу в большинстве существующих в рейтинге категорий: "Реакторы", "Колонное оборудование", "Центробежные насосы", "Емкостное оборудование", "Трубопроводная арматура", "Теплообменное оборудование".

Летом 2016 года "Волгограднефтемаш" вступил в Ассоциацию предприятий химического и нефтяного машиностроения - организацию, созданную в январе прошлого года по инициативе АО «ВНИИНЕФТЕМАШ», ООО «ВНИИХНА», ОАО «Волгограднефтемаш», ПАО «Ижорские заводы» и АО «Уралхиммаш» с целью разработки, совершенствования и применения единых стандартов при проектировании, изготовлении, эксплуатации, техническом освидетельствовании работающих под давлением сосудов и аппаратов, необходимых для оснащения предприятий топливно-энергетического комплекса.

В результате ОАО «Волгограднефтемаш» было признано лучшим производителем реакторов, центробежных насосов, колонного, емкостного и теплообменного оборудования.

Разработка проектов оборудования ведется в сотрудничестве с крупнейшими российскими проектными организациями. Накоплен опыт совместной работы с ведущими международными инжиниринговыми компаниями.

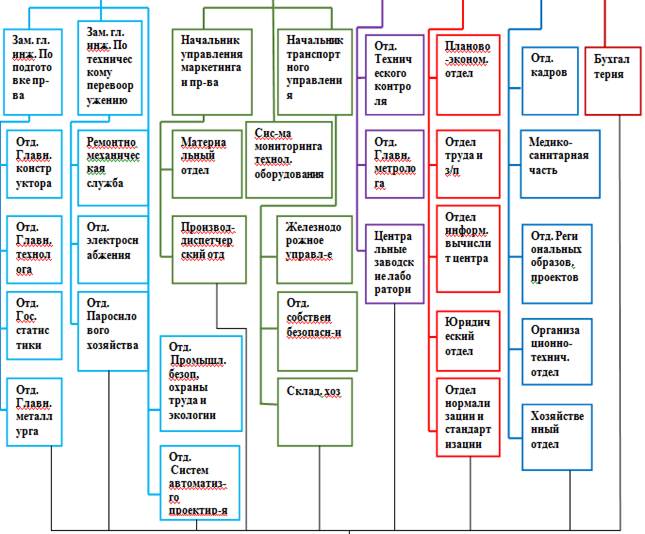

Рисунок 3 – Организационная структура управления ОАО "Волгограднефтемаш»

2.2 Анализ финансово-хозяйственной деятельности ОАО «Волгограднефтемаш»

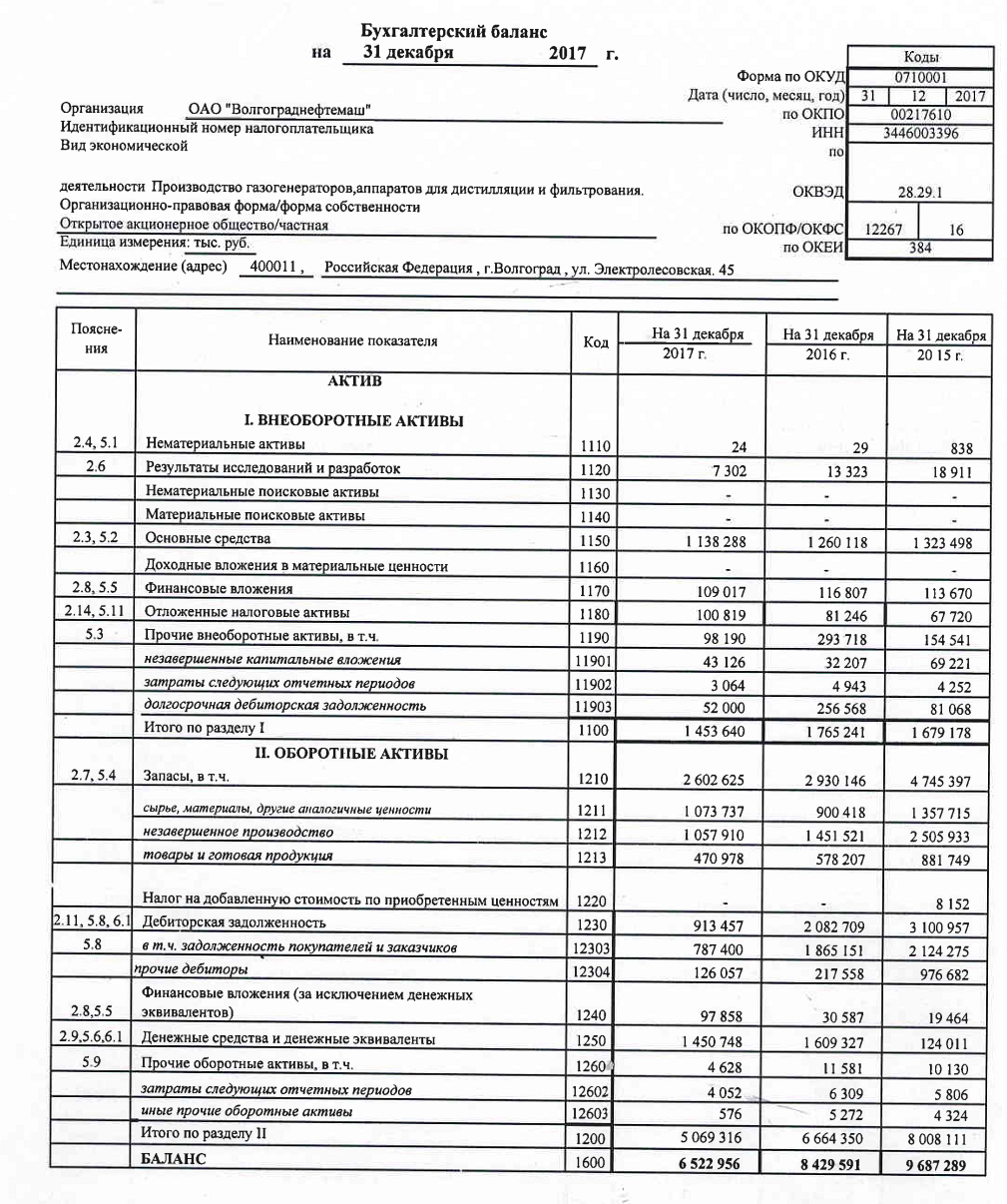

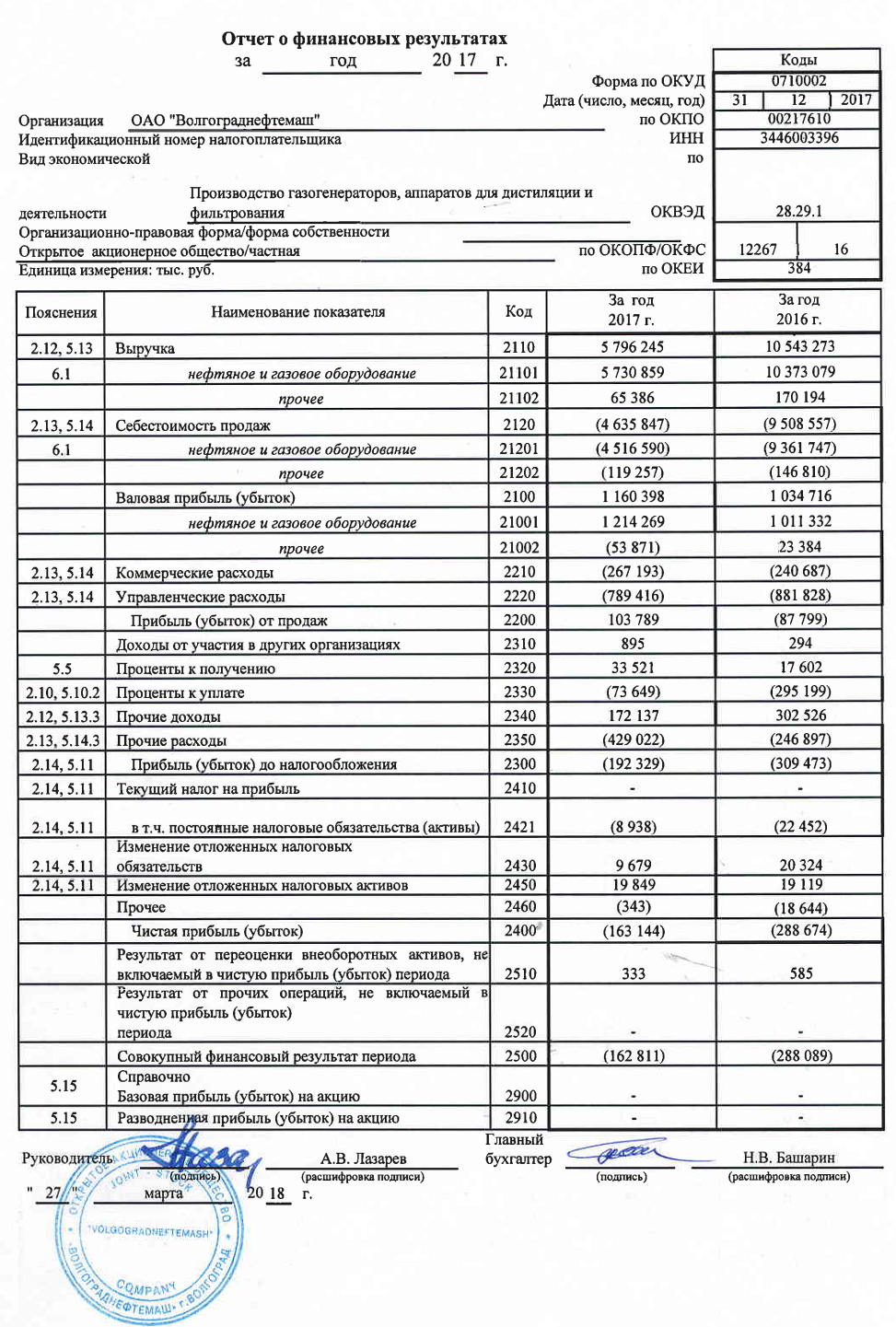

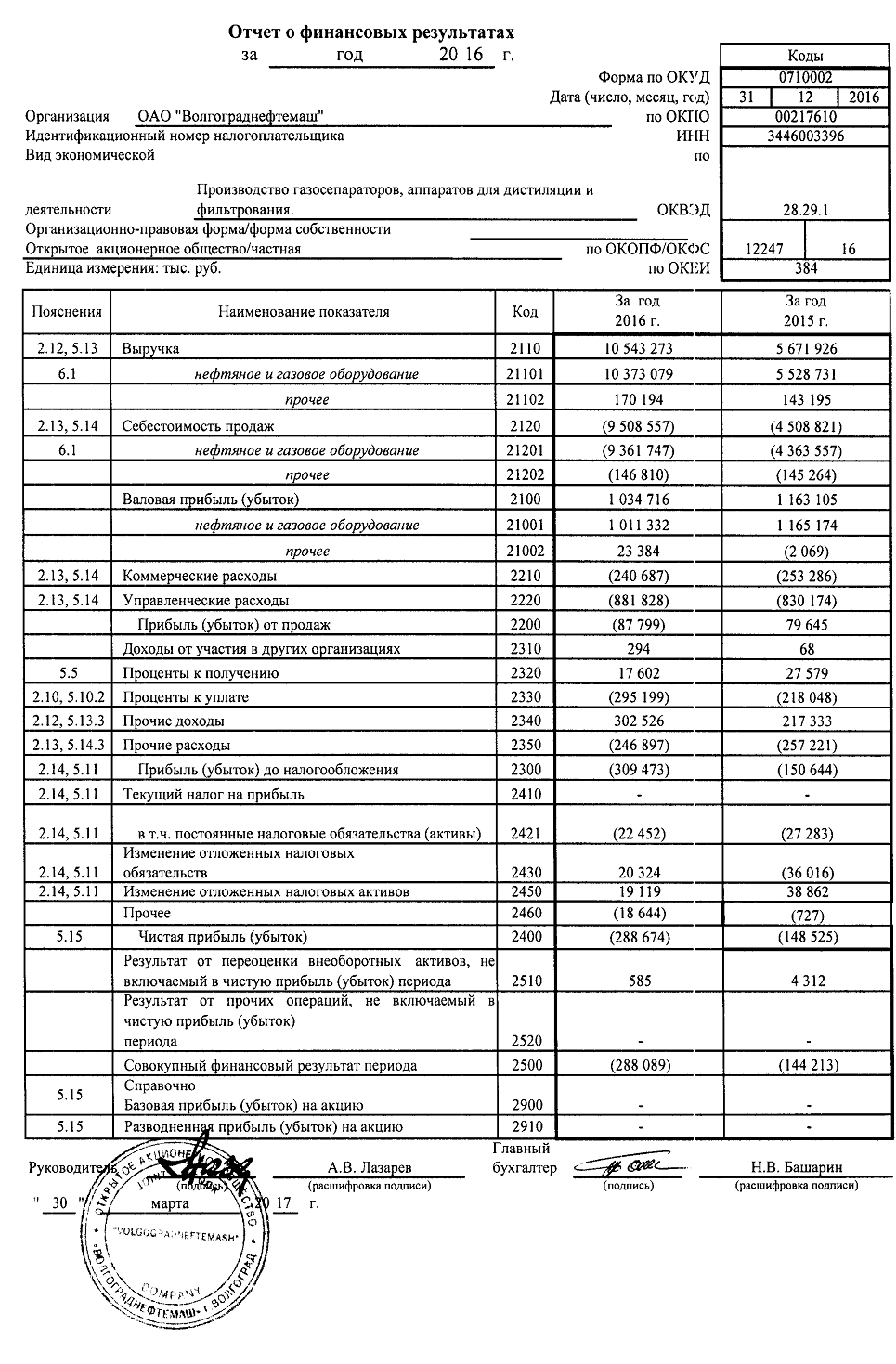

Динамика состава и структуры активов ОАО «Волгограднефтемаш» в 2015-2017гг. представлена в таблице 1 .

Таблица 1 - Динамика состава и структуры активов ОАО «Волгограднефтемаш» в 2015-2017гг.

|

Статья баланса |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг. |

||||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

Темп прироста, % |

|

|

Внеоборотные активы – всего, в т.ч.: |

1679178 |

17,33 |

1765241 |

20,94 |

1453640 |

22,28 |

-225538 |

86,57 |

|

Нематериальные активы |

838 |

0,01 |

29 |

0,00 |

24 |

0,00 |

-814 |

2,86 |

|

Результаты исследований и разработок |

18911 |

0,20 |

13323 |

0,16 |

7302 |

0,11 |

-11609 |

38,61 |

|

Основные средства |

1323498 |

13,66 |

1260118 |

14,95 |

1138288 |

17,45 |

-185210 |

86,01 |

|

Финансовые вложения |

113670 |

1,17 |

116807 |

1,39 |

109017 |

1,67 |

-4653 |

95,91 |

|

Отложенные налоговые активы |

67720 |

0,70 |

81246 |

0,96 |

100819 |

1,55 |

33099 |

148,88 |

|

Прочие внеоборотные активы |

154541 |

1,60 |

293718 |

3,48 |

98190 |

1,51 |

-56351 |

63,54 |

|

Оборотные активы – всего, в т.ч.: |

8008111 |

82,67 |

6664350 |

79,06 |

5069316 |

77,72 |

-2938795 |

63,30 |

|

Запасы |

4745397 |

48,99 |

2930146 |

34,76 |

2602625 |

39,90 |

-2142772 |

54,85 |

|

Налог на добавленную стоимость по приобретенным ценностям |

8152 |

0,08 |

0 |

0,00 |

0 |

0,00 |

-8152 |

0,00 |

|

Дебиторская задолженность |

3100957 |

32,01 |

2082709 |

24,71 |

913457 |

14,00 |

-2187500 |

29,46 |

|

Финансовые вложения |

19464 |

0,20 |

30587 |

0,36 |

97858 |

1,50 |

78394 |

502,76 |

|

Денежные средства |

124011 |

1,28 |

1609327 |

19,09 |

1450748 |

22,24 |

1326737 |

1169,85 |

|

Прочие оборотные активы |

10130 |

0,10 |

11581 |

0,14 |

4628 |

0,07 |

-5502 |

45,69 |

|

Итого |

9687289 |

100 |

8429591 |

100 |

6522956 |

100 |

-3164333 |

67,34 |

Как видно из данных таблицы 1 общая стоимость имущества на начало анализируемого периода составляла 9687289 тыс. руб. В ее составе оборотные активы составляли 8008111 тыс. руб. или 82,67 % тыс. руб.

За отчетный период они сократились на 2938795 тыс. руб. и составили 5069316 тыс. руб. А их удельный вес сократился до 77,72%%.

Это обусловлено тем, что темпов сокращения стоимости оборотных активов больше по сравнению с темпами сокращения стоимости всех совокупных активов. Среди оборотных активов наблюдается рост всех составляющих, за исключением денежных средств, которые выросли на 1326737 тыс. руб. и финансовых вложений, их рост составил 78394 тыс. руб. Данные изменения могут указывать на рост ликвидности баланса предприятия.

Наибольшее сокращение наблюдается по 2 статьям. Запасы сократились на 2142722 тыс. руб., а дебиторская задолженность - на 2187500 тыс. руб. Рассматривая это наряду с увеличение денежных средств, можно сказать, что данный факт положительно характеризует деятельность предприятия.

Наибольший удельный вес в стоимости оборотных активов занимают запасы - 39,90% на конец 2017 г. Доля дебиторской задолженности сократилась с 32,01% до 1%, а доля денежных средств, соответственно выросла с 1,28% до 22,24%.

При анализе активов наблюдается также сокращение стоимости внеоборотных средств на 225538 тыс. руб.

В 2017 внеоборотные активы занимают в структуре баланса 22,28%., что на 4,95% больше чем в 2015 году. Произошло это главным образом за счет уменьшения удельного веса основных средств.

Несмотря на увеличение удельного веса в составе актив, стоимость основных средств предприятия сократилась на 185210 тыс. руб. По остальным статьям внеоборотных активов также произошло снижение.

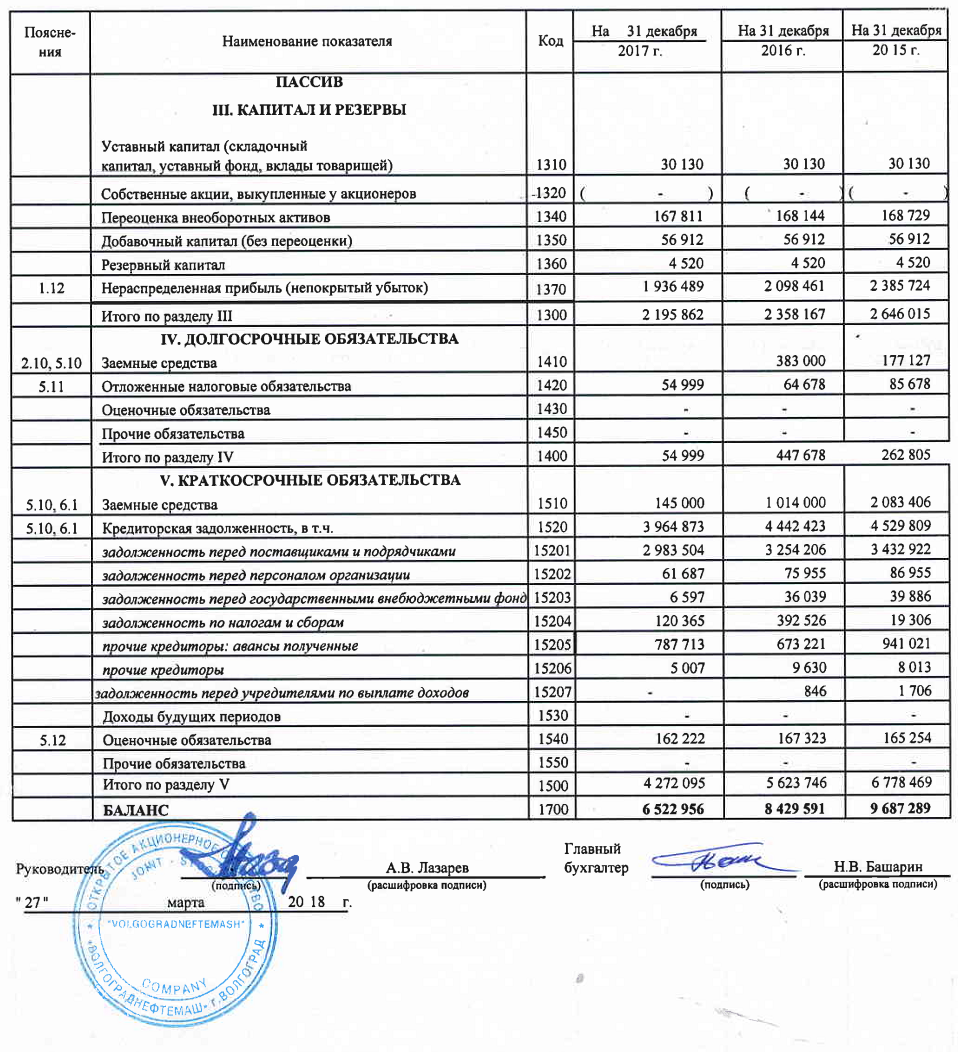

Таблица 2 - Динамика состава и структуры пассивов ОАО «Волгограднефтемаш» в 2015-2017гг.

|

Статья баланса |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг |

||||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

|

|

Капитал и резервы – всего, в т.ч.: |

2646015 |

27,31 |

2358167 |

27,97 |

2195862 |

33,66 |

-450153 |

82,99 |

|

Уставный капитал |

30130 |

0,31 |

30130 |

0,36 |

30130 |

0,46 |

0 |

100,00 |

|

Переоценка внеоборотных активов |

168729 |

1,74 |

168144 |

1,99 |

167811 |

2,57 |

-918 |

99,46 |

|

Добавочный капитал |

56912 |

0,59 |

56912 |

0,68 |

56912 |

0,87 |

0 |

100,00 |

|

Резервный капитал |

4520 |

0,05 |

4520 |

0,05 |

4520 |

0,07 |

0 |

100,00 |

|

Нераспределенная прибыль |

2385724 |

24,63 |

2098461 |

24,89 |

1936489 |

29,69 |

-449235 |

81,17 |

|

Долгосрочные обязательства – всего, в т.ч.: |

262805 |

2,71 |

447678 |

5,31 |

54999 |

0,84 |

-207806 |

20,93 |

|

Заемные средства |

177127 |

1,83 |

383000 |

4,54 |

0 |

0,00 |

-177127 |

0,00 |

|

Отложенные налоговые обязательства |

85678 |

0,88 |

64678 |

0,77 |

54999 |

0,84 |

-30679 |

64,19 |

|

Краткосрочные обязательства – всего, в т.ч.: |

6778469 |

69,97 |

5623746 |

66,71 |

4272095 |

65,49 |

-2506374 |

63,02 |

|

Заемные средства |

2083406 |

21,51 |

1014000 |

12,03 |

145000 |

2,22 |

-1938406 |

6,96 |

|

Кредиторская задолженность |

4529809 |

46,76 |

4442423 |

52,70 |

3964873 |

60,78 |

-564936 |

87,53 |

|

Оценочные обязательства |

165254 |

1,71 |

167323 |

1,98 |

162222 |

2,49 |

-3032 |

98,17 |

|

Итого |

9687289 |

100 |

8429591 |

100 |

6522956 |

100 |

-3164333 |

67,34 |

Общая стоимость собственного капитала предприятия на конец анализируемого периода сократилась на 450153 тыс. руб. за счет сокращения нераспределенной прибыли на 449253 тыс. руб., и суммы переоценки внеоборотных активов на 918 тыс. руб.

Удельный вес собственного капитала увеличился с 27,31% до 33,66%.

На конец 2017 г. у предприятия суммы задолженности по долгосрочным заемным средствам.

Сокращение стоимости краткосрочных заемных средств происходит за сокращения задолженности по краткосрочным заемным средствам на 1938406 тыс. руб. и кредиторской задолженности на 564936 тыс. руб.

Доля заемных краткосрочных средств в структуре пассивов снизилась с 21,51% до 2,22%

Доля кредиторской задолженности в структуре пассивов выросла с 46,76% др 60,78%.

Преобладание заемных средств в структуре источников является негативной тенденцией в деятельности данного предприятия и может привести снижению финансовой устойчивости и неплатежеспособности.

Таблица 3 - Динамика состава и структуры дебиторской задолженности ОАО «Волгограднефтемаш» в 2015-2017гг.

|

Статья |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг |

|||||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Темп прироста, % |

|

|

Задолженность покупателей и заказчиков |

2124275 |

68,50 |

1865151 |

89,55 |

787400 |

86,20 |

-1336875 |

17,70 |

37,07 |

|

Прочие дебиторы |

976682 |

31,50 |

217558 |

10,45 |

126057 |

13,80 |

-850625 |

-17,70 |

12,91 |

|

Итого |

3100957 |

100 |

2082709 |

100 |

913457 |

100 |

-2187500 |

0,00 |

29,46 |

В течение анализируемого периода произошло сокращение дебиторской задолженности на 2187500 тыс. руб., что произошло как за счет сокращения задолженности покупателей и заказчиков на 1336875 тыс. руб., так и прочих дебиторов на 850627 тыс. руб.

Как видим, в структуре дебиторской задолженности наибольший удельный вес составляет задолженность покупателей, также к концу анализируемого периода ее доля выросла с 68,50 до 86,20%.

Таблица 4 - Анализ качества дебиторской задолженности ОАО «Волгограднефтемаш» в 2015-2017гг., тыс. руб.

|

Вид дебиторской задолженности |

2015 год |

2016 год |

2017 год |

|||

|

Срок наступления платежа |

Срок наступления платежа |

Срок наступления платежа |

||||

|

До 1 года |

Свыше одного года |

До 1 года |

Свыше одного года |

До 1 года |

Свыше одного года |

|

|

Задолженность покупателей и заказчиков |

2179973 |

677249 |

1519544 |

459862 |

654127 |

191187 |

|

Прочие дебиторы |

114735 |

129000 |

63314 |

39988 |

49235 |

18909 |

|

Итого |

2294708 |

806249 |

1582859 |

499850 |

703362 |

210095 |

В составе дебиторской задолженность в течении анализируемо периода преобладает задолженность покупателей и заказчиков со сроком наступления платежа до 1 года. Так в 2015г. сумма данного вида дебиторской задолженности составила 2179973 тыс. руб., а в 2017 г. сократилась до 654128 тыс. руб. Также наблюдается снижение задолженности покупателей и заказчиков со сроком наступления платежа свыше 1 года - с 677249 тыс. руб. до 191187 тыс. руб.

Дебиторская задолженность прочих дебиторов со сроком наступления платежа свыше 1 года в 2015 г. преобладала и составляла 129000 тыс. руб., однако к концу анализируемого периода наблюдается уменьшение как суммы задолженности со сроком погашения платежа до года – до 49235 тыс. руб., так и со сроком платежа свыше 1 года - до 18909 тыс. руб.

Данные изменения положительно характеризует деятельность предприятия и говорит об ускорении расчетов с кредиторами.

Таблица 5 - Динамика показателей устойчивости финансовых ресурсов ОАО «Волграднефтемаш» в 2015-2017гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменение показателя 2017/2015гг. |

Норма показателя |

|

Коэффициент автономии (независимости) |

0,27 |

0,28 |

0,34 |

0,06 |

≥0,5 |

|

Коэффициент концентрации заемного капитала,% |

0,73 |

0,72 |

0,66 |

-0,06 |

- |

|

Коэффициент финансовой зависимости, % |

3,66 |

3,57 |

2,97 |

-0,69 |

≤2 |

|

Коэффициент текущей задолженности, % |

0,70 |

0,67 |

0,65 |

-0,04 |

0,1 – 0,2 |

|

Коэффициент устойчивого финансирования, % |

0,30 |

0,33 |

0,35 |

0,05 |

≥0,75 |

|

Коэффициент финансового левериджа (плечо финансового рычага) |

2,66 |

2,57 |

1,97 |

-0,69 |

≤1 |

|

Доля чистых активов в валюте баланса, % |

0,27 |

0,27 |

0,33 |

0,06 |

- |

|

Коэффициент обеспеченности собственными оборотными средствами, % |

0,15 |

0,16 |

0,16 |

0,00 |

≥0,1 |

|

Коэффициент маневренности, % |

0,46 |

0,44 |

0,36 |

-0,10 |

≥0,1 |

|

Уровень обеспеченности запасов собственным оборотным капиталом, % |

3,86 |

2,82 |

3,26 |

-0,59 |

0,6-0,8 |

|

Соотношение дебиторской и кредиторской задолженностей |

0,68 |

0,47 |

0,23 |

-0,45 |

1 |

В 2017 г. увеличивается доля собственного капитала с 0,27 до 0,34, что ниже нормативного значения. А доля заемного капитала, соответственно, снижается с 0,73 до 0,66.

Финансовая зависимость предприятия снижается, и в 2017 г. на каждый рубль собственных средств приходится 2,97рублей финансовых ресурсов, что на 0,69 меньше, чем в 2015. Однако значение показателя находится выше нормативного, в нормативных пределах, поэтому у предприятия существуют финансовые риски.

Коэффициент устойчивого финансирования за анализируемый период вырос с 0,30 до 0,35, т. е. 35% активов финансируется за счет устойчивых источников, в том числе долгосрочных привлеченных средств.

Коэффициент маневренности собственных средств за период сократился с 0,46 до 0,36, но соответствует нормативному значению (≥ 0,1).

Превышение суммы кредиторской задолженности над суммой дебиторской задолженности свидетельствует о нестабильном финансовом состоянии предприятия.

Уровень обеспеченности запасов собственным оборотным капиталом, % превышает нормативное значение и в течении анализируемого периода сократился с 3,86 до 3,26.

Таблица 6 - Динамика показателей ликвидности ОАО «Волграднефтемаш» в 2015-2017гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг |

Норма показателя |

|

Коэффициент текущей ликвидности |

1,18 |

1,19 |

1,19 |

0,005 |

≥ 2 |

|

Коэффициент критической (быстрой, срочной) ликвидности |

0,48 |

0,66 |

0,58 |

0,098 |

≥0,7 оптимально =1 |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,29 |

0,36 |

0,341 |

≥ 0,2 |

В 2015 предприятие могло погасить за счет быстроликвидных средств 2 % краткосрочных обязательств, а к концу 2017 года - 36% . Показатель соответствует нормативному значению.

Коэффициент срочной ликвидности, несмотря на рост с 0,48 до 0,58 в течении анализируемого периода, ниже нормативного значения, что означает, что предприятие не сможет погасить свои краткосрочные обязательства в случае критического положения.

Коэффициент текущей ликвидности не соответствовал нормативному значению - у предприятия недостаточно оборотных активов, которые могут потребоваться для покрытия наиболее срочных обязательств.

Таблица 7 - Динамика показателей платежеспособности ОАО «Волграднефтемаш» в 2015-2017гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг |

Норма показателя |

|

Коэффициент общей платежеспособности |

0,27 |

0,28 |

0,34 |

0,06 |

1-2 |

|

Коэффициент платежеспособности за период |

1,01 |

1,13 |

1,20 |

0,19 |

|

|

Степень платежеспособности по текущим обязательствам |

14,98 |

8,06 |

14,66 |

-0,32 |

3 |

|

Степень платежеспособности общая |

14,90 |

6,91 |

8,96 |

-5,94 |

- |

|

Коэффициент задолженности по кредитам банков и займам |

4,96 |

1,66 |

0,41 |

-4,55 |

- |

|

Коэффициент задолженности другим организациям |

7,26 |

3,71 |

6,19 |

-1,07 |

- |

|

Коэффициент задолженности фискальной системе |

0,13 |

0,49 |

0,26 |

0,14 |

- |

|

Коэффициент внутреннего долга |

0,19 |

0,09 |

0,13 |

-0,06 |

- |

Величина показателя «Степень платежеспособности общая » снизилась на 5,94

Коэффициент задолженности по кредитам банков и займам снизился на 4,55

Коэффициент задолженности другим организациям снизился на 1,07

Коэффициент задолженности фискальной системе увеличился 0,14

Коэффициент внутреннего долга уменьшился на 0,06

Коэффициент общей платежеспособности , несмотря на рост на 0,06, находится ниже нормативно значения и составляет 0,34

Величина показателя «Степень платежеспособности по текущим обязательствам» сократился на 0,32 и составляет 14,66 превышает нормативное значение (≤ 3).

Таким образом, значения показателей платежеспособности за анализируемый период увеличились, что свидетельствует о снижении платежеспособности предприятия. Более того, значение показателя «Степень платежеспособности по текущим обязательствам» превышает норматив, что говорит о неплатежеспособности предприятия на данный момент.

Таблица 8 - Анализ поступления денежных средств ОАО «Волграднефтемаш» в 2015-2017гг.

|

Виды поступления денежных средств |

Абсолютные величины, руб. |

Удельные веса в общей величине доходов, % |

Изменения, 2017/2015гг. |

|||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

Абсолютных величин, руб. |

Удельных весов, % |

|

|

Поступление денежных средств по текущей деятельности |

6492633 |

10631237 |

6800508 |

64,19 |

76,66 |

98,26 |

307875 |

34,07 |

|

Поступление денежных средств по инвестиционной деятельности |

216421 |

26079 |

20575 |

2,14 |

0,19 |

0,30 |

-195846 |

-1,84 |

|

Поступление денежных средств по финансовой деятельности |

3406295 |

3211000 |

100000 |

33,67 |

23,15 |

1,44 |

-3306295 |

-32,23 |

|

Итого поступлений денежных средств |

10115349 |

13868316 |

6921083 |

100 |

100 |

100 |

-3194266 |

0,00 |

По данным таблицы 10 сумма поступлений денежных средств от те кущей деятельности за 2015-2017 гг. Сократилась на 3194266 тыс. руб. и составила 6921083 тыс. руб.

В структуре доходов на конец периода преобладают поступления от текущей деятельности – 98,26% или 6800508 тыс. руб. - в течении 2015-2017 . произошло увеличение данного вида поступлений на 307875 тыс. руб., а их удельный вес вырос на 34,07%.

Поступления от инвестиционной деятельности составили 20575 тыс. руб. или 0,30%,, что меньше на 195846 тыс. руб.

Поступления от финансовой деятельности уменьшились на 3306295 тыс. руб., и составили 100000 тыс. руб. или 1,44%.

Таблица 9 - Анализ расхода денежных средств ОАО «Волграднефтемаш» в 2015-2017гг.

|

Виды поступления денежных средств |

Абсолютные величины, руб. |

Удельные веса в общей величине доходов, % |

Изменения, 2017/2015гг. |

|||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

Абсолютных величин, руб. |

Удельных весов, % |

|

|

Расходы денежных средств по текущей деятельности |

8069122 |

8185974 |

55527528 |

76,22 |

66,14 |

97,33 |

47458406 |

21,11 |

|

Расходы денежных средств по инвестиционной деятельности |

374065 |

116298 |

172060 |

3,53 |

0,94 |

0,30 |

-202005 |

-3,23 |

|

Расходы денежных средств по финансовой деятельности |

2143918 |

4074562 |

1352006 |

20,25 |

32,92 |

2,37 |

-791912 |

-17,88 |

|

Итого расходы денежных средств |

10587105 |

12376834 |

57051594 |

100 |

100 |

100 |

46464489 |

Х |

Структура расхода денежных средств от текущей деятельности выросла на 47458406 тыс. руб. и составила 97,33%, что говорит о преобладании данного вида расходов в структуре

Расходы от инвестиционной деятельности составили 172060 тыс. руб., что говорит о их сокращении на 202005 тыс. руб., а их доля в общем расходе сократилась с 3,53% до 030%.

Расходы от финансовой деятельности также сократились на 791912 тыс. руб. И к концу 2017 г. составили 1352006 тыс. руб. или 2,37%.

Таблица 10 - Анализ состава и динамики прибыли ОАО «Волграднефтемаш» в 2015-2017гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменения, 2017/2015гг. |

||||

|

Тыс. руб. |

Уд.вес, % |

Тыс. руб. |

Уд.вес, % |

Тыс. руб. |

Уд.вес, % |

Тыс. руб. |

Темп прироста, % |

|

|

Валовая прибыль |

1163105 |

100 |

1034716 |

100 |

1160398 |

100 |

-2707 |

99,77 |

|

Прибыль (убыток) от продаж |

79645 |

6,85 |

-87799 |

-8,49 |

103789 |

8,94 |

24144 |

130,31 |

|

Прибыль от финансовых операций |

-190401 |

-16,37 |

-277303 |

-26,80 |

-39233 |

-3,38 |

151168 |

20,61 |

|

Сальдо прочих доходов и расходов |

-39888 |

-3,43 |

55629 |

5,38 |

-256885 |

-22,14 |

-216997 |

644,02 |

|

Прибыль отчетного периода до налогообложения |

-150644 |

-12,95 |

-309473 |

-29,91 |

-192329 |

-16,57 |

-41685 |

127,67 |

|

Налог на прибыль |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Чистая прибыль отчетного периода |

-727 |

-0,06 |

-18644 |

-1,80 |

-163144 |

-14,06 |

-162417 |

22440,72 |

|

Дивиденды |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

|

Выплаты стимулирующего порядка |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

||

|

Нераспределенная (капитализированная) прибыль отчетного периода |

-148525 |

-12,77 |

-288674 |

-27,90 |

-162811 |

-14,03 |

-14286 |

109,62 |

По данным таблицы видно, что валовая прибыль снизилась в 2017 г. на 2707 тыс. руб., или на 0,23%

В 2015 г. на долю прибыли от продаж приходилось 6,85% валовой прибыли, а в 2017 г. 8,94%.

-16,43% валовой прибыли составил убыток от финансовых операций, который к концу 2017 г. сократился до -3,38%.

А доля отрицательное сальдо прочих доходов и расходов выросла с 3,43% до 22,14%.

Данные изменения привали к росту убытка до налогообложения на 41685 тыс. руб.

Предприятие в 2017. получило чистый убыток в сумме 163144 тыс. руб., что больше чем 2015 г. на 162417 тыс. руб.

Таким образом, деятельность предприятия являются убыточной, что произошло под отрицательным влиянием убытков по прочим доходам и расходам, а также финансовым операциям.

Таблица 11 - Динамика показателей рентабельности ОАО «Волграднефтемаш» в 2015-2017гг.., %

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменения, 2017/2015гг. |

|

Рентабельность затрат |

1,77 |

-0,92 |

2,24 |

0,47 |

|

Рентабельность операционной деятельности |

-2,69 |

-2,91 |

-3,38 |

-0,68 |

|

Рентабельность продаж (оборота) |

1,40 |

-0,83 |

1,79 |

0,39 |

|

Рентабельность операционного капитала |

0,85 |

-1,11 |

1,67 |

0,82 |

|

Рентабельность совокупных активов |

0,82 |

-1,04 |

1,59 |

0,77 |

Рассчитанные показатели рентабельности, показывают, что рентабельность предприятия была низкой. Так если на каждый рубль затрат в 2015г. принес 1,77 руб. прибыли от реализации, то в 2017г. – на 0,47% больше. Показатель рентабельности операционной деятельности имеет отрицательное значение, т. к предприятие в течении анализируемого периода получало убыток о налогообложения. Так, если в 2015г. на каждый рубль операционных затрат приходилось 2,69 руб. убытка, то в 2017 г, – 3,38%.

Рентабельность продаж выросла на 0,39%, - на каждый рубль выручки пришлось 1,79% руб. прибыли от продаж.

Выросла сумма прибыли от реализации, приходящейся на операционный капитал - с 0,85 до 1,67%. Рентабельность совокупных активов также увеличилась с 0,82 до 1,59%.

Таким образом, предприятию необходимо разработать мероприятии по сокращению себестоимости и увеличению прибыли от реализации. А также рассмотреть пути сокращения прочих расходов и расходов по финансовым операциям.

Таблица 12 - Динамика состава и структуры затрат на производство ОАО «Волграднефтемаш» в 2015-2017гг.

|

Статья затрат |

2015 год |

2016 год |

2017 год |

Изменения, 2017/2015гг. |

||||

|

Расходы на аппаратуру и оборудования |

4508821 |

80,63 |

9508557 |

89,44 |

4635847 |

81,44 |

127026 |

0,81 |

|

Управленческие расходы, в т.ч. |

830174 |

14,84 |

881828 |

8,29 |

789416 |

13,87 |

-40758 |

-0,98 |

|

материальные затраты |

39607 |

0,71 |

49656 |

0,47 |

34691 |

0,61 |

-4916 |

-0,10 |

|

расходы на оплату труда |

413122 |

7,39 |

446517 |

4,20 |

410960 |

7,22 |

-2162 |

-0,17 |

|

страховые взносы |

116973 |

2,09 |

133704 |

1,26 |

124361 |

2,18 |

7388 |

0,09 |

|

амортизация |

16772 |

0,30 |

13967 |

0,13 |

14168 |

0,25 |

-2604 |

-0,05 |

|

прочие затраты |

243700 |

4,36 |

237984 |

2,24 |

205236 |

3,61 |

-38464 |

-0,75 |

|

Коммерческие расходы, в т.ч. |

253286 |

4,53 |

240687 |

2,26 |

267193 |

4,69 |

13907 |

0,16 |

|

материальные затраты |

2226 |

0,04 |

7142 |

0,07 |

3593 |

0,06 |

1367 |

0,02 |

|

расходы на оплату труда |

24193 |

0,43 |

25023 |

0,24 |

24962 |

0,44 |

769 |

0,01 |

|

страховые взносы |

6686 |

0,12 |

8016 |

0,08 |

803 |

0,01 |

-5883 |

-0,11 |

|

прочие затраты |

219296 |

3,92 |

199974 |

1,88 |

230063 |

4,04 |

10767 |

0,12 |

|

амортизация |

885 |

0,02 |

532 |

0,01 |

572 |

0,01 |

-313 |

-0,01 |

|

Итого |

5592281 |

100 |

10631072 |

100 |

5692456 |

100 |

100175 |

|

В 2017 г. наблюдается рост затрат предприятия на 100175 тыс. руб. Данный рост был вызван в основном увеличением расходов на аппаратуру и оборудование на 127026 тыс. руб. Доля данного вида расходов также увеличилась с 80,63% до 81,44%

Доля управленческих расходов сократилась как в абсолютном выражении - на 40758 тыс. руб., так и их доля - с 14,84% до 13,87%. На снижение данного вида расхода значительное влияние оказало уменьшение в их составе прочих затрат на 38464 тыс. руб. А также амортизации - на 2604 тыс. руб. и затрат на оплату труда - на 2162 тыс. руб.

Коммерческие расходы увеличились на 13907 тыс. руб., Их доля в составе расходов выросла незначительно - на 0,16%. Наибольший рост в составе коммерческих расходов произошел по статье прочие затраты – на 10767 тыс. руб., а их удельный вес вырос на 0,12%.

Таким образом, предприятию необходимо рассмотреть пути снижения коммерческих расходов и расходов на аппаратуру.

Таблица 13 - Динамика показателей деловой активности ОАО «Волграднефтемаш» в 2015-2017гг.

|

Показатель |

Значение показателя |

Изменения, 2017/2015гг. |

||

|

2015 год |

2016 год |

2017 год |

||

|

Коэффициент оборачиваемости оборотного капитала (текущих активов), об/год |

0,71 |

1,58 |

1,14 |

0,44 |

|

Коэффициент оборачиваемости собственных средств, об/год |

2,14 |

4,47 |

2,64 |

0,50 |

|

Период оборота оборотного капитала, дни |

508,28 |

227,55 |

314,85 |

-193,43 |

|

Коэффициент оборачиваемости запасов, об/год |

1,20 |

3,60 |

2,23 |

1,03 |

|

Период оборота запасов, дни |

301,19 |

100,05 |

161,65 |

-139,55 |

|

Коэффициент оборачиваемости дебиторской задолженности, об/год |

1,83 |

5,06 |

6,35 |

4,52 |

|

Период оборота дебиторской задолженности, дни |

196,82 |

71,11 |

56,73 |

-140,09 |

|

Коэффициент оборачиваемости кредиторской задолженности, об/год |

1,25 |

2,37 |

1,46 |

0,21 |

|

Период оборота кредиторской задолженности, дни |

287,51 |

151,69 |

246,25 |

-41,25 |

|

Продолжительность финансового цикла, дни |

210,50 |

19,48 |

-27,87 |

-238,38 |

Как видно из таблицы 13 оборачиваемость оборотных средств ускорилась на 0,44 оборота и составила 1,14 оборота за год, или соответственно 314,85 дня, что следует оценивать как положительный факт.

Коэффициент оборачиваемости собственных средств вырос, что говорит о постоянной оптимизации работы компании в этой сфере.

Скорость обращения запасов выросла до 2,23 об., а срок хранения запасов на складе сократился до 161,65 дня.

Как в начале, так и в конце коэффициент оборачиваемость кредиторской задолженности меньше чем оборачиваемость дебиторской задолженности, что свидетельствует о благоприятной ситуации деятельности предприятия.

Продолжительность финансового цикла имеет положительное значение в 2015 г. - количество дней между погашением кредиторской и дебиторской задолженностью. составляет 210,50 дней.

В 2017 г. значение продолжительности финансового цикла приняло отрицательное значение.

Это значит, что продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла и у предприятия имеются в наличии временно свободных денежные средства.

2.3. Разработка рекомендаций, направленных на совершенствование управления финансовыми ресурсами и улучшения финансового состояния предприятия

Анализ запасов, проведенный в аналитической части, показал, что запасы готовой продукции на складах составляют 470978 тыс. руб., что составляет 9,2% от общей величины активов. Данные запасы на складах снижают финансовые результаты, кроме того, ОАО «Волгограднефтемаш» затрачивает средства на их хранение, при этом запасы готовой продукции, которые скапливаются на складе, теряют в цене.

Таким образом, содержать такой объем запасов готовой продукции на складе невыгодно.

Главная цель сбытовой политики ОАО «Волгограднефтемаш» - получение предпринимательской прибыли путем удовлетворения спроса потребителей, а именно доведения товара до конечного потребителя в необходимом объеме, в определенном месте и времени с минимальными затратами.

Помимо ведущей цели сбыта существуют и главные составляющие сбыта - это объекты и субъекты.

Субъектом сбытовой деятельности на предприятии, безусловно, является система сбыта.

Система сбыта - комплекс, который включает сбытовую сеть предприятия и каналы сбыта, используемые для реализации продукции (товаров) [6].

ОАО "Волгограднефтемаш" предлагает к свободной реализации готовое оборудование со склада:

- краны шаровые DN 50, 80/50 мм;

По предварительной договоренности с дистрибьютором ОАО «Волгограднефтемаш» может реализовать большую часть запасов готовой продукции себестоимостью 15550 тыс. руб.

Себестоимость увеличится на 15550 тыс. руб.

Уровень затрат на рубль товарной продукции составляет 0,91.

Таким образом, выручка в прогнозном периоде увеличится на:

Прибыль от продаж в результате реализации мероприятий увеличится на:

17088 – 15550 = 1538 тыс. руб.

Также снизятся запасы готовой продукции на 15550 тыс. руб.

Результаты исследований руководства ОАО «Волгограднефтемаш» показывают, что одной из причин низкой оборачиваемости запасов является большой объем «мертвых» запасов. В связи с этим проблема увеличения оборачиваемости товарных запасов взаимосвязана с проблемой формирования оптимального ассортимента.

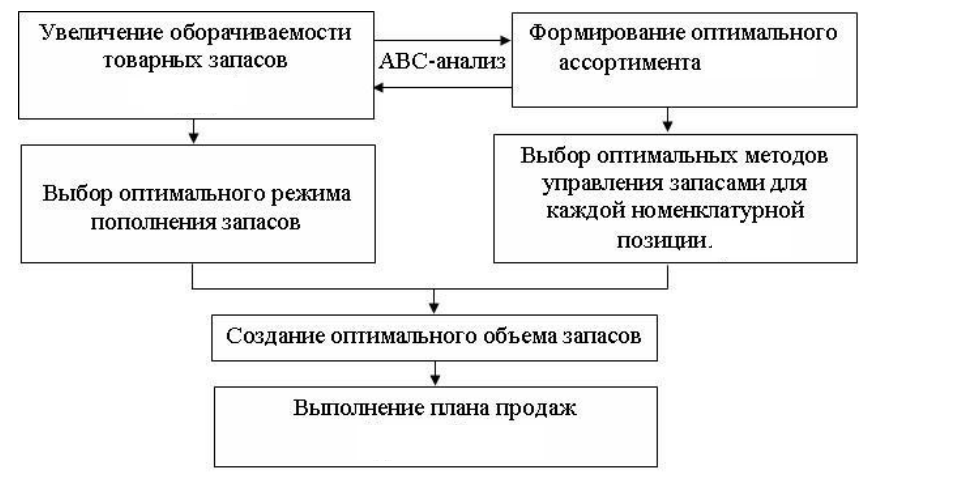

Одним из методов анализа ассортимента, который можно использовать при структуризации товарных запасов, является метод АВС- анализа.

ABC-анализ — метод, позволяющий классифицировать запасы по степени их важности для организации в целях выделения их приоритетов при решении задачи управления запасами [17].

Рисунок 4 – Цели и преимущества внедрения ABC-анализа в деятельность организации

Таким образом, внедрение ABC-анализа в организации позволит:

- снизить затраты на поставки продукции;

- создать оптимальный объем запасов;

- выбрать оптимальные методы управления запасами;

- снизить затраты на хранение запасов на складах.

Вследствие внедрения мероприятия и внедрения бесперебойной поставки средний срок хранения товарных запасов на складе снизятся на 20%

Затраты на хранение запасов при таком же объеме реализации составят:

Снижение себестоимости от реализации в результате организации бесперебойных поставок посредством внедрения ABC-анализа составит:

Таким образом, экономический эффект от организации системы бесперебойных поставок посредством внедрения ABC-анализа составит 716 тыс.руб. (снижение затрат на хранение запасов)

При этом запасы сырья и материалов также снизятся на 20%

Расчет экономической эффективности предложенных мероприятий

Представим сводную таблицу мероприятий и затраты на их реализацию в таблице 15.

Таблица 15 –Мероприятия и затраты на их реализацию

|

Экономический эффект от реализации мероприятий, тыс. руб |

|

|

Реализация запасов готовой продукции |

1538 |

|

Снижение затрат |

716 |

Общий экономический эффект составит:

Представим, как изменится структура запасов предприятия:

Таблица 16 – Изменение структуры запасов в рассматриваемом периоде

|

Базовый год, |

Удельный вес, % |

Прогнозный год |

Удельный вес,% |

|

|

Сырье и материалы |

1073737 |

41,3 |

553212 |

26,77 |

|

Затраты в незавершенном производстве |

1057910 |

40,6 |

1057910 |

51,19 |

|

Готовая продукция, товары для перепродажи и товары отгруженные |

470978 |

18,1 |

455428 |

22,04 |

|

Расходы будущих периодов |

0 |

0 |

0,00 |

|

|

Прочие запасы |

0 |

0 |

0,00 |

|

|

Итого запасов |

2602625 |

100 |

2066550 |

100 |

Таким образом, удельный вес сырья и материалов снизился на 14,53%, удельный вес запасов готовой продукции увеличился на 3.96% несмотря на снижение в абсолютной величине.

Итоговая величина запасов снизилась на 536075 тыс. руб.

Представим, как изменятся экономические показатели в результате реализации мероприятий.

Реализованная продукция увеличилась на 17088 тыс. руб.( сумма реализации запасов готовой продукции) и составила: 5796245+17088 = 5813333 тыс. руб.

Себестоимость реализованной продукции увеличилась на 15550 тыс. руб. (списание запасов готовой продукции) и снизитсяна 716 тыс. руб. (Снижение затрат на хранение сырья и будет равна:

5692456+14834 = 5707290 тыс. руб.

Прибыль от продаж в прогнозном периоде будет равна:

5813333 - 5707290 = 106043 тыс. руб.

Прибыль до налогообложения увеличится на 2254 тыс. руб . и составит:

-192329+ 2254 = -190075 тыс. руб.

Чистая прибыль увеличится на 1912 тыс. руб. и составит:

-163144 +1912 = - 161232 тыс. руб.

Рентабельность продукции в прогнозном периоде:

Рентабельность продаж в прогнозном периоде будет равна:

Запасы снизятся на 536075 тыс. руб. и будут равны:

2602625 - 536075 = 2066550 тыс. руб.

Коэффициент оборачиваемости запасов будет равен:

Длительность оборота в прогнозном периоде:

Изменение экономических показателей в результате реализации мероприятий представлена в таблице 17.

Таблица 17 – Изменение экономических показателей в результате реализации мероприятий

|

Наименование показателя |

Ед. изм. |

Значение показателя |

Абсолютное изменение |

Относительное изменение, % |

|

|

Базовый |

Прогнозный |

||||

|

Выпуск продукции: |

|||||

|

-товарная |

тыс. руб. |

6267223 |

6267223 |

0 |

0,00 |

|

-реализованная |

тыс. руб. |

5796245 |

5813333 |

17088 |

0,29 |

|

Стоимость ОПФ |

тыс. руб. |

2 809 456 |

2 809 456 |

0 |

0,00 |

|

Численность работающих |

чел. |

4740 |

4740 |

0 |

0,00 |

|

Себестоимость реализованной продукции |

тыс. руб. |

5692456 |

5707290 |

14834 |

0,26 |

|

Прибыль от продаж |

тыс. руб. |

103789 |

106043 |

2254 |

2,17 |

|

Прибыль до налогообложения |

тыс. руб. |

-192329 |

-190075 |

2254 |

-1,17 |

|

Чистая прибыль |

тыс. руб. |

-163144 |

-161232,034 |

1912 |

-1,17 |

|

Рентабельность продукции |

% |

1,82 |

1,86 |

0,04 |

- |

|

Рентабельность продаж |

% |

1,79 |

1,82 |

0,03 |

- |

|

Запасы |

тыс.руб./чел. |

2602625,00 |

2066550,00 |

-536075 |

-20,60 |

|

Коэффициент оборачиваемости запасов |

тыс. руб. |

2,19 |

2,76 |

0,57 |

26,27 |

В результате реализации мероприятий запасы снизятся на 536075 тыс. руб. или 20,6%, коэффициент оборачиваемости увеличился на 0,57 единиц или 26,27%.

Таким образом, анализ запасов показал, что запасы готовой продукции на складах составляют 470978 тыс. руб., что составляет 9,2% от общей величины активов. Данные запасы на складах снижают финансовые результаты, кроме того, ОАО «Волгограднефтемаш» затрачивает средства на их хранение, при этом запасы готовой продукции, которые скапливаются на складе, теряют в цене.

По предварительной договоренности с дистрибьютором ОАО «Волгограднефтемаш» может реализовать большую часть этих запасов себестоимостью 15550 тыс. руб.

Прибыль от продаж в результате реализации мероприятий увеличится на: 1538 тыс. руб.

Также снизятся запасы готовой продукции на 15550 тыс. руб.

Также предлагается внедрить мероприятия по снижению запасов сырья и материалов. Снижение себестоимости от реализации в результате организации бесперебойных поставок посредством внедрения ABC-анализа составит 716 тыс.руб..

При этом запасы сырья и материалов также снизятся на 20% или 520525 тыс.руб..

ЗАКЛЮЧЕНИЕ

Финансовая ресурсы предприятия представляют собой определенное финансовое состояние, характеризующееся совокупностью его собственных денежных доходов, а также поступлений из внешних источников (привлеченных и заемных средств) , которые находятся в его распоряжении и используются для функционирования данной организации, выполнения ею финансовых обязательств.

Основным условием обеспечения благоприятного финансового состояния предприятия является то, насколько эффективно его руководство и менеджеры способны управлять финансовыми ресурсами, заблаговременно выявлять возможные угрозы и избегать их. Главная цель эффективного управления финансовыми ресурсами на предприятии – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем .

Анализ состояния финансовых ресурсов предприятия включает:

- анализ имущества предприятия;

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости.

Наибольший удельный вес в стоимости оборотных активов занимают запасы - 39,90% на конец 2017 г. Доля дебиторской задолженности сократилась с 32,01% до 1%, а дол денежных средств, соответственно выросла с 1,28% до 22,24%.

При анализе активов наблюдается также сокращение стоимости внеоборотных средств на 225538 тыс. руб.

Преобладание заемных средств в структуре источников является негативной тенденцией в деятельности данного предприятия и может привести снижению финансовой устойчивости и неплатежеспособности.

Дебиторская задолженность прочих дебиторов со сроком наступления платежа свыше 1 года в 2015 г. преобладала и составляла 129000 тыс. руб., однако к концу анализируемого периода наблюдается уменьшение как суммы задолженности со сроком погашения платежа до года – до 49235 тыс. руб., так и со сроком платежа свыше 1 года - до 18909 тыс. руб.

Превышение суммы кредиторской задолженности над суммой дебиторской задолженности свидетельствует о нестабильном финансовом состоянии предприятия.

Уровень обеспеченности запасов собственным оборотным капиталом, % превышает нормативное значение и в течении анализмруемого периода сократился с 3,86 до 3,26.

При проведении анализа ликвидности баланса предприятия наблюдается платежный недостаток наиболее ликвидных активов. то есть текущие активы не превышают внешние обязательства предприятия, в результате чего не выполняется и последнее неравенство. Это означает, что баланс предприятия не является абсолютно ликвидным.

В структуре доходов на конец периода преобладают поступления от текущей деятельности – 98,26% или 6800508 тыс. руб. - в течении 2015-2017 . произошло увеличение данного вида поступлений на 307875 тыс. руб., а их удельный вес вырос на 34,07%.

Продолжительность финансового цикла имеет положительное значение в 2015 г. - количество дней между погашением кредиторской и дебиторской задолженностью. составляет 210,50 дней.

В 2017 г. значение продолжительности финансового цикла приняло отрицательное значение.

Это значит, что продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла и у предприятия имеются в наличии временно свободных денежные средства.

С точки зрения эффективного управления финансовыми ресурсами на исследуемом предприятии, необходимо предложить ряд мероприятий, направленных на улучшение его финансовой ситуации.

Анализ запасов показал, что запасы готовой продукции на складах составляют 470978 тыс. руб., что составляет 9,2% от общей величины активов. Данные запасы на складах снижают финансовые результаты, кроме того, ОАО «Волгограднефтемаш» затрачивает средства на их хранение, при этом запасы готовой продукции, которые скапливаются на складе, теряют в цене.

По предварительной договоренности с дистрибьютором ОАО «Волгограднефтемаш» может реализовать большую часть этих запасов себестоимостью 15550 тыс. руб.

Прибыль от продаж в результате реализации мероприятий увеличится на: 1538 тыс. руб.

Также снизятся запасы готовой продукции на 15550 тыс. руб.