Управление формированием затрат на предприятии (Понятие, задачи и сущность изучения затрат на производство и реализацию)

Содержание:

Введение

Затраты на производство и реализацию продукции – значимый показатель для промышленного предприятия, который обеспечивает контроль за материальными затратами и отражает результативность его деятельности. Затраты на производство и реализацию продукции – необходимая база определения прибыли предприятия принимающая форму себестоимости произведенной продукции.

Проблема снижения затрат на производство и реализацию продукции является одной из актуальных и приоритетных для предприятий российской промышленности в современных условиях рыночных отношений. Важнейшими требованиями для конкурентоспособной продукции является хорошее качество и более низкие производственные затраты по сравнению с другими предприятиями, что в конечном счете должно влиять на цены продаваемой продукции. Возможности снижения затрат на производство и реализацию продукции имеются на каждом предприятии, выраженные в экономии ресурсов предприятия, механизации и автоматизации производства, совершенствованию организации управления в нем.

Предмет исследования – затраты на производство и реализацию продукции и пути их снижения.

Объектом анализа будет являться ООО «Ахтарский рыбзавод».

Цель работы – изучить теоретические и практические аспекты анализа затрат промышленного предприятия, отразить их в анализе по исследуемому предприятию, а также разработать меры по их снижению.

Для реализации поставленной цели работы необходимо решить следующие задачи:

1) исследовать теоретические аспекты анализа затрат;

2) провести анализ затрат ООО «Ахтарский рыбзавод»;

3) разработать основные предложения направленные на снижение затрат на производство и реализацию продукции исследуемого предприятия.

Исследуемой теме посвящено множество научных работ известных российских и зарубежных ученых-экономистов: Савицкой Г. В., Болдиновой А.И., Осташкова А.В., Гавриловой Р.М., Ришара Ж., Николаевой С.А., Козловой Е.П, Бакаева А.С., Андросова А.М. и др.

В процессе изучения материалов применялись следующие методы экономических исследований: абстрактно-логический, экономико-статистический, расчетно-конструктивный, использовались основные приемы анализа.

Информационную основу работы составила отчетность предприятия ООО «Ахтарский рыбзавод» за 2014 -2016 гг., специальная литература по исследуемой проблеме отечественных и зарубежных авторов. В работе также были использованы материалы периодической печати.

Структура данной курсовой работы составлена согласна задачам и состоит из введение, двух глав, заключения и списка используемой литературы.

Во введении приводится актуальность выбранной темы, кратко характеризуется объект исследования – затраты на производство, ставятся цели и задачи всей работы.

Теоретически дается понятие издержек на производство, описываются различные классификации затрат на производство, а также пути их снижения на производственных предприятиях.

Проводится анализ деятельности ООО «Ахтарский рыбзавод», а также представлен анализ затрат на производство продукции по статьям калькуляции, проанализированы переменные и постоянные затраты. Кроме того, проводится факторные анализы влияния изменения затрат на объёмы производства предприятия.

В заключительной части делается попытка разработать мероприятия, направленные на снижение производственных затрат путем переработки рыбных отходов в рыбную муку и рыбий жир, которые в последующем могут использоваться в качестве корма для птиц и свиней.

В заключении сформированы основные выводы по работе.

Глава 1. Теоретические аспекты анализа затрат

1.1 Понятие, задачи и сущность изучения затрат на производство и реализацию

Основной целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли. Цель эта достигается предприятием в процессе осуществления его хозяйственной деятельности, которая немыслима без расходов [5, с.173].

Экономика любой организации и форм собственности строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Сопоставление затрат и результатов деятельности – суть экономики предприятия. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы предприятия можно оценить только путем соизмерения затрат и результатов.

Сопоставление доходов и расходов организации позволяет оценить эффективность его работы. Изучение и оценка эффективности управления затратами и расходами является немаловажной функцией управления производством, так как снижение данных экономических показателей может привести к увеличению прибыли от реализации продукции, товаров, работ, услуг, а значит и к эффективной деятельности предприятия [7, с. 79].

Как правило, понятие «расходы» чаще всего применяется в бухгалтерском и налоговом учете. Понятие «затраты» больше касается финансовой сферы предприятия, сферы планирования и оценки эффективности деятельности организации, т. е. к управленческому учету.

Затраты как объект сведений о деятельности предприятия достаточно хорошо изучены в теории отечественного и зарубежного экономического анализа.

Рассмотрим, как трактует понятия «затрат» и «расходов» Тютюкина Е.Б., и уделим внимание классификации затрат и видам расходов.

Затраты организации – использование ресурсов в какой-либо деятельности, выраженные в денежной форме.

Основным видом затрат организации являются затраты, связанные с производством и реализацией продукции, товаров, работ, услуг. Они отражают стоимость использованных в производстве и реализации ресурсов, покрываются за счет полученной выручки, определяют величину расходов и получаемой прибыли от реализации.

Расходы организации это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников – имущества) (п. 2 ПБУ 10/99 «Расходы организации») [6, с. 158].

Кроме того, рассмотрим определение понятий «затраты» и «расходы» охарактеризованные Новашиной Т.С., Карпуным В.И. и Ледневой В.А.

Затраты – денежное выражение стоимости экономических (материальных, трудовых, финансовых, природных, информационных и др.) ресурсов, приобретенных организацией и предназначенных для производства и последующей реализации продукции.

Расходы – затраты определенного периода времени, полностью перенесшие свою стоимость на произведенную продукцию.

Следует отметить, что понятие «расходы» в различных системах российского законодательства определяется различно. В налоговом учете понятие «расходы» определяется в соответствии с ПБУ 10/99 «Расходы организации», которое было приведено выше.

Согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными затратами понимаются экономически оправданные затраты.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Из этого следует, что не все произведенные организацией затраты будут признаны расходами. Понятие «затраты» шире, чем понятие «расходы». Расходы не могут иметь форму запасов и относиться к активам организации, в отличие от затрат. Затраты становятся расходами в момент их фактического использования в производстве определённого продукта, услуге [9, с. 96].

А.В. Юсупова и Л.И. Хоружий считают, что затраты - это использование ресурсов, а расходы - это когда ресурсы покидают организацию.

С.С. Сержук утверждает, что «расходы отражают уменьшение платежных средств или иного имущества организации и отражаются в учете на момент платежа» [10, с. 29].

На основе изученных нормативно-правовых документов, учебников и статей можно сделать вывод о том, что в настоящее время существует огромное множество трактовок этих понятий, но однозначного точно нет. Рассмотрев несколько интерпретаций терминов «затраты» и «расходы», можно сформировать своё видение данных терминов.

Затраты – это денежная оценка ресурсов, использованных для производства и продажи произведенной продукции, работ, услуг за определенный период времени.

Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации.

Таким образом, многообразие трактовок данных терминов приводит к тому, что одно и то же понятие может нести разную смысловую нагрузку, поэтому необходимо четко разграничивать эти понятия и при рассмотрении вопросов, связанных с затратами и расходами организации, при этом необходимо формулировать и аргументировать сущность данных понятий и их применение в том или ином контексте. Именно при точном понимании данных терминов, будет возможность грамотно и правильно управлять затратами и расходами любой организации.

1.2. Классификация затрат на предприятии

Большое значение для правильной организации управления затратами имеет их научно обоснованная классификация.

Основной целью классификации затрат является создание четкой и упорядоченной структуры затрат в соответствии с решаемыми задачами предприятия. Без структуры отнесения затрат к тому или другому объекту невозможно эффективное их управление.

Представим классификацию затрат на производство по целям управления в виде таблицы 1. В этой таблице осуществлена попытка объединить системы классификации затрат на производство, разработанные Карповой Т.П. и Бороненковой С.А.

Таблица 1.

Классификация затрат по целям управления [2, с. 107]

|

Направление учета производственных затрат |

Признаки классификации затрат |

Состав затрат |

|

1. Затраты, используемые для калькулирования и оценки продукции предприятия |

|

- основные и накладные - прямые и косвенные - входящие затраты, затраты текущего периода, исходящие затраты |

|

2. Затраты на производство, данные о которых являются основанием для принятия решения в управленческой деятельности предприятия |

- По связи с объемом производства, работ, услуг - По времени возникновения - По калькуляционным признакам - Выбор альтернативных вариантов |

- постоянные, переменные, полупеременные, полупостоянные - затраты прошлого периода, фактические затраты, ожидаемые расходы - по элементам затрат, по статьям калькуляции - затраты отчетного периода, будущего периода, безвозвратные, маржинальные, инкрементные |

|

3. Затраты, используемые в системе планирования, контроля и регулирования производственным предприятием |

- По месту возникновения - Возможность регулирования - По видам деятельности |

- предприятие, служба, цех, участок и т.д. - регулируемые и нерегулируемые - затраты производственно-сбытовой, финансовой, инвестиционной деятельности |

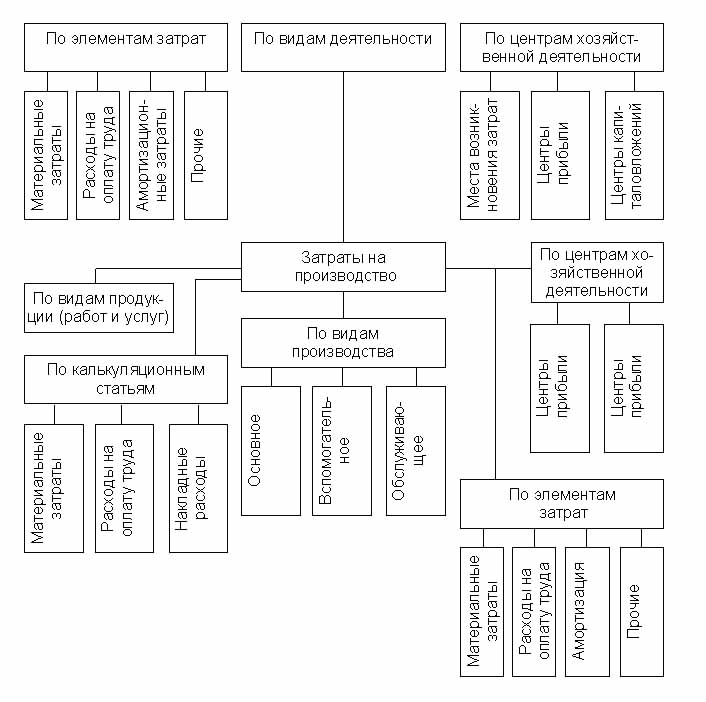

Группировка затрат предприятия показана на рис. 1.

Рис. 1. Основные группировки затрат предприятия [15, с. 49]

Затраты организации можно разделить на две большие группы. Первая это затраты, напрямую связанные с изготовлением продукции и зависящие от степени загрузки активной части основных фондов предприятия. Ко второй группе можно отнести затраты на организацию и подготовку производства.

- По способу отнесения на себестоимость продукции выделяются прямые (непосредственно связаны с изготовлением конкретных видов продукции (сырье, материалы, топливо, энергия)) и косвенные затраты (включаются в себестоимость отдельных видов продукции условно, пропорционально определенному признаку: часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие виды расходов).

- По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим циклом изготовления изделий (на сырье, материалы, технологические топливо и энергию, основная заработная плата производственных рабочих). К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования определенного вида производства, с его организацией, управлением и обслуживанием.

- По степени однородности затрат: элементные и комплексные. К элементным (однородным) относятся затраты, которые нельзя разделены на составные части (затраты на сырье, основные материалы, амортизация основных фондов и т.д.). Комплексные, это те затраты состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могут быть разложены на первичные элементы [11, с. 149].

- В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими (возникают преимущественно в данном периоде времени и относятся на себестоимость продукции этого периода), будущих периодов (производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов) и предстоящие (еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и реализацию продукции.

- По рациональности затрат различают производительные и непроизводительные затраты. Производительными считаются затраты труда на производство продукции установленного качества при разумной организации производства (планируемые расходы). Непроизводительные затраты являются непланируемыми расходами, возникшие в следствии недостатков в технологии и организации производства (брак продукции, потери от простоев и др.).

- Для определения прибыли – входящие затраты, затраты текущего периода, исходящие затраты. Входящие затраты оседают в остатках нереализованной продукции на складах на начало и конец периода. Исходящие или истекшие затраты – затраты, которые отходят с реализованной продукцией. Затраты текущего периода – себестоимость продукции, произведенной в данный мамонт времени [18, с. 103].

- По калькуляционным признакам – по элементам затрат и по статьям калькуляции. Затраты организации на производство продукции складываются из следующих элементов:

- материальные затраты (стоимость сырья, основных материалов, комплектующих изделий или полуфабрикатов, а также затраты на топливо и энергию, приобретаемых со стороны для производства продукции, расходуемых как на технологические цели, так и на обслуживание производства);

- на оплату труда (основную и дополнительную, всего персонала, а также работников, не состоящих в штате предприятия);

- отчисления на социальные нужды работников предприятия (в процентном отношении к основной). По своей правовой сущности данные отчисления относятся к неналоговым платежам. Причины отнесения данного элемента к себестоимости продукции заключается в том, что данный источник финансирования более надежен по сравнению с прибылью. Величина прибыли, получаемая предприятием, может существенно колебаться как в положительную сторону, так и в отрицательную, а государство должно быть уверено в устойчивости функционирования социальной сферы работников всех сфер деятельности. Так, к гарантированным поступлениям от предприятий, можно считать поступления на амортизацию, прочие затраты (которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи, компенсационные выплаты сверх оплаты по труду, расходы на рекламу, расходы на подготовку кадров, арендная плата, обязательные страховые платежи, налоги включаемые в себестоимость, расходы на ремонт основных средств (ремонтный фонд) и др.) .

По элементам они группируются на основе экономического содержания (вся заработная плата независимо от места ее возникновения). По этому принципу строится смета затрат на производство в целом. Полная себестоимость, производственная себестоимость, себестоимость реализованной продукции и изделий рассчитываются по статьям калькуляции [8, с. 79].

Для подсчета суммы всех расходов на производство и реализацию продукции их приводят к единому показателю, представляя его в денежном выражении. Таким показателем является себестоимость продукции. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, также, является основой для определения цен на продукцию, а её снижение приводит к увеличению суммы прибыли и уровня рентабельности предприятия.

Для исчисления себестоимости отдельных видов продукции затраты организации группируют и учитывают по статьям калькуляции. На промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в виде таблицы 2.

Таблица 2

Классификация затрат по статьям калькуляции [2, с. 99]

|

Сырье и материалы |

Цеховая себестоимость |

Производственная себестоимость |

Полная себестоимость |

|

Возвратные отходы (вычитаются) |

|||

|

Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

|||

|

Топливо и энергия на технологические цели |

|||

|

Транспортно-заготовительные расходы |

|||

|

Основная заработная плата производственных рабочих |

|||

|

Дополнительная заработная плата производственных рабочих |

|||

|

Отчисления на социальные нужды |

|||

|

Общепроизводственные расходы |

|||

|

Общехозяйственные расходы |

|||

|

Потери от брака |

|||

|

Прочие производственные расходы |

|||

|

Коммерческие расходы |

|||

Министерства и ведомства могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Для калькулирования себестоимости выделяют производственную и полную себестоимость продукции. С точки зрения объектов калькулирования выделяют пообъектную, попроцессную, подетальную, позаказную калькуляцию.

- Затраты, которые важны для управленческого учета. Релевантные затраты – это затраты, имеющие отношение к принимаемому решению, они должны покрываться в цене для того, чтобы компания осталась на рынке. Нерелевантные затраты – это затраты, которые необходимо исключить на основе положения предприятия на рынке.

Для осуществления контроля - по местам формирования и центрам ответственности за расходованием средств. Введение зон ответственности согласно организационной структуре предприятия предполагает ответственность руководителя этой зоны за затраты.

С точки зрения возможности регулирования – регулируемые, это те затраты, которые может менять руководитель, например, материалы, труд, время работы, и нерегулируемые – амортизация, должностные оклады, страхование и т.д.

По виду деятельности – затраты производственно-сбытовой, финансовой и инвестиционной деятельности [14, с. 107].

1.3. Основные пути снижения затрат на производство

Для решения проблемы снижения затрат отведенных на производство и реализацию продукции на предприятии должна быть разработана общая программа, которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств, а также с учетом изменений на рынке действия предприятия. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализации продукции.

Содержание и сущность комплексной программы по снижению затрат производства зависят от специфики деятельности предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

- комплекс мер по рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющих более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; улучшение качества продукции и снижение процента брака и т.д.);

- Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения, с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость конечной продукции в целом. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на малом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции [20, с. 147].

- Мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации обслуживающего персонала; применение ускоренной амортизации);

- Мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; улучшения условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда);

- Мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой);

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия [7, с. 76].

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и как следствие экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения затрат на производство заключены в сокращении потерь от брака и других не производственных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий и продуманный механизм и план ее реализации. Планирование и реализация только отдельных мероприятий по снижению затрат на производство хотя и дают определенный эффект, но не решают проблемы в целом [1, с. 95].

Глава 2. Анализ затрат на ООО «Ахтарский рыбзавод»

2.1. Организационно-экономическая характеристика предприятия

ООО «Ахтарский рыбзавод» был построен и пущен в эксплуатацию в 1994 году и в настоящее время представляет собой рыбоперерабатывающее предприятие, специализирующееся на производстве соленой, вяленой рыбы, рыбы холодного и горячего копчения, балычных изделий, разнообразные пресервы, рыбо-овощные салаты.

Основные виды деятельности общества:

- производство и переработка рыбной продукции (соление, вяление, копчение и т.д.);

- торгово-закупочная деятельность;

- оптово-розничная торговля.

Для производства рыбной продукции ООО «Ахтарский рыбзавод» активно внедряет и использует новые, современные технологии, производственные цеха оснащены новейшим оборудованием ведущих фирм Японии, Германии, Италии, Югославии, соответствующим мировым стандартам. В кулинарном цеху установлены 2 немецкие линии «POWERPAK» для вакуумной упаковки пресервов. Кроме того, на предприятии имеются холодильные емкости, которые позволяют хранить не только сырье для производства, но и свежемороженую рыбу, предназначенную для реализации, а также оказывать услуги по хранению продукции сторонних организаций. Имеется оснащенная производственная лаборатория, осуществляющая контроль на всех стадиях технологической обработки, что дает гарантию безопасности и качества продукции. Поэтому продукция ООО «Ахтарский рыбзавод» пользуется широким спросом за высокое качество и ассортимент продукции. Выпускаемая продукция способна удовлетворить не только потребности жителей города, но близ расположенных городов и поселков.

Организационная структура ООО «Ахтарский рыбзавод» является линейной (см. рисунок 2), так как структура управления предприятия представляет организацию как совокупность взаимосвязанным элементов.

Генеральный директор

Главный бухгалтер

Бухгалтер- кассир

Начальник отдела сбыта и доставки

Зав складом

Водители-экспедиторы

Менеджер по закупкам

Работники склада, грузчики

Начальники цеха

Бригадиры

Операторы

Упаковщицы

Технолог

Менеджеры по продажам

Рис. 2. Организационная структура ООО «Ахтарский рыбзавод»

Во главе всего предприятия ООО «Ахтарский рыбзавод» стоит генеральный директор, именно он представляет интересы своего предприятия во всех предприятиях фирмах и организациях. Также он распоряжается в пределах предоставленному ему полномочий имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками предприятия.

Главный бухгалтер – осуществляет организацию бухгалтерского учета всей деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, а также финансовых, расчетных и кредитных операций.

В подчинении у главного бухгалтера находится бухгалтер-кассир. Он выполняет работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками).

Начальник отдела сбыта и доставки подчиняется генеральному директору. В его обязанности входит разработка и внедрение новых проектов по организации системы сбыта, ведение сделок и заключение особо крупных договоров, контроль оплаты за поставленный товар. А так же организация доставки товара заказчикам, составление планов маршрутов для водителей экспедиторов.

Начальнику отдела сбыта и доставки подчиняются менеджеры по продажам, в чьи обязанности входит поиск клиентов, заключение договоров, контроль за выполнением заказов, согласование времени и условий поставок с водителями-экспедиторами, которые обеспечивают доставку готовой продукции заказчикам.

Менеджер по закупкам подчиняется непосредственно директору. В его компетенции поиск новых поставщиков, заключение договоров на поставку, расширение номенклатуры поставляемой продукции-полуфабрикатов, тары и т.д.

Технолог проверяет соблюдение рецептуры приготовления продукции на всех стадиях его технологической обработки, а также отвечает за качество произведенной товара.

Далее в подчинении директора стоит начальник цеха. Он определяет техническую политику определенного цеха предприятия. Обеспечивает постоянное повышение уровня технической подготовки производства по переработке рыбы, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство продукции.

Начальнику цеха подчиняются бригадиры смен. Они организует работу смены, составляют режим производства, контролируют работу цеха, обеспечивают бесперебойную и технически правильную работу операторов и упаковщиков на требуемом уровне качества.

Операторы и упаковщики – персонал, непосредственно участвующий в переработке рыбной продукции.

Заведующий складом руководит работниками по приему, хранению и отпуску товарно-материальных ценностей на складе, по их размещению с учетом наиболее рационального использования складских помещений.

Ассортимент выпускаемой Обществом продукции включает в себя: более 20 видов нарезок холодного копчения из семги, кеты, горбуши упаковываемых под вакуумом; более 40 видов пресервов из горбуши, сельди, мойвы, кильки и морской капусты в различных заливках и соусах: в масле, пряной заливке, уксусно-масляной, горчично-масляной где ассортимент заливок постоянно обновляется.; продукты рыбной кулинарии, в т. ч. котлеты, биточки, шницели, тефтели из морских и пресноводных рыб.

Сырьем для производства продукции служит озерно-речная рыба и океанический полуфабрикат.

Для холодного копчения и вяления используется рыба местных пород: лещ, карась. Коптят также сельдь, мойву, горбушу, скумбрию. Балычные изделия готовят из семги, кеты, горбуши. На горячее копчение идут сельдь и скумбрия.

Поставщиками сырья являются крупные оптовые фирмы работающие с замороженной и свежей рыбой (ИП Колицкий, ООО «Рыбторг» и др.). ИП Колицкий расположен рядом с рыбозаводом, поэтому работа с данным поставщиком выгодна для предприятия в связи с снижением затрат на доставку товара.

Системе сбыта у предприятия имеется только один распределительный центр – это склад готовой продукции. Водители-экспедиторы ООО «Ахтарский рыбзавод» осуществляют транспортировку продукции с этого склада до клиентов (это могут быть магазины, рестораны, столовые, кроме того ряд мелкооптовых и розничных точек).

Транспорт, на котором осуществляется доставка заказов, находится в собственности предприятия. Из множества способов доведения своей продукции до клиента предприятие выбрало только один, может быть и не самый простой, но очень удобный для заказчиков. Доставка заказа осуществляется на следующий день в условленное время. Для систем общественного питания это очень удобно. Если доставленный товар чем бы то ни было, не устраивает получателя, замена организуется в течение 2-х дней бесплатно.

На предприятии функционируют четыре цеха: цех вяленья и сушки рыбы, цех горячего и холодного копчения, цех посола рыбы, цех фасовки, кулинарный цех по изготовлению нарезок в вакуумной упаковке и пресервов, который и будет выступать объектом анализа. Выбор кулинарного цеха был не случайным. Во-первых, данный цех является самым большим цехом на предприятии. Во-вторых, предпочтение покупателей отводится на пресервы так как их можно употреблять в пищу без какой-либо кулинарной обработки, а также соленая и маринованная рыба из пресервов по своим вкусовым качествам заметно превосходит «бочковую» и «ящичную» продукцию.

Важным этапом характеристики предприятия является его оценка с экономической точки зрения. Изучение таких показателей как выручка от реализации, валовой доход, прибыль от продаж, среднесписочная численность и среднемесячная заработная плата количественно определяет эффективность хозяйственной деятельности предприятия ООО «Ахтарский рыбзавод». Основные экономические показатели деятельности рыбоперерабатывающего предприятия приведены в таблице 3.

Таблица 3

Основные экономические показатели предприятия ООО «Ахтарский рыбзавод»

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 от 2015 |

Темп роста, % |

|

1. Объем произведенной продукции, тыс.руб. |

77659 |

93762 |

96675 |

2913 |

103,10 |

|

2. Себестоимость произведенной продукции, тыс.руб. |

74210 |

90123 |

92340 |

2217 |

102,46 |

|

3. в тоннах |

1508,6 |

1831,99 |

2176,16 |

344,17 |

118,78 |

|

3.1. в т.ч.: вялено-сушеная, тонн |

180,9 |

245,89 |

267,2 |

21,31 |

108,67 |

|

3.2. копченая, тонн |

326,6 |

438,8 |

459,3 |

20,5 |

104,67 |

|

3.3. кулинария, тонн |

568,7 |

623,7 |

784,32 |

160,62 |

125,75 |

|

3.3.1. в т.ч.: пресервы, тонн |

512,7 |

589,6 |

697,22 |

107,62 |

118,25 |

|

3.4. рыба саленная, тонн |

432,4 |

523,6 |

665,34 |

141,74 |

127,07 |

|

4. Валовая прибыль, тыс.руб. |

3449 |

3639 |

4335 |

696 |

119,13 |

|

5. Уровень валового дохода, % |

4,44 |

3,88 |

4,48 |

0,6 |

115,46 |

|

6. Прибыль от продаж, тыс.руб. |

2237 |

2355 |

2749 |

394 |

116,73 |

|

7. Прибыль до налогообложения, тыс.руб. |

1813 |

1820 |

2107 |

287 |

115,77 |

|

8. Чистая прибыль, тыс.руб. |

1450 |

1456 |

1686 |

230 |

115,80 |

|

9. Рентабельность продаж, % |

2,88 |

2,51 |

2,84 |

0,33 |

113,15 |

|

10. Среднесписочная численность работающих (чел.) |

99 |

97 |

102 |

7 |

107,22 |

|

11. Среднемесячная зарплата 1-го работающего, тыс.руб./чел. |

10,969 |

14,039 |

14,792 |

0,753 |

105,36 |

В целом на предприятии наблюдается положительная тенденция развития основных экономических показателей. В 2016 г. увеличение товарной продукции составило 102,46%. Темп роста валового дохода опережает темп роста товарной продукции на 16,84%. По отношению к прошлому году валовой доход увеличился на 119,13%. Темп роста прибыли является наивысшим и составляет 116,17%. Среднесписочная численность на протяжении периода увеличилась на 3 человека. Исходя из вышесказанного, работу предприятия можно оценить как эффективную.

2.2. Анализ динамики и структуры затрат по производству продукции

Систематический анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками с целью их минимизации, выявления основных резервы по их снижению и разработки конкретных мероприятий по их реализации на предприятии. На каждом предприятии структура затрат должна анализироваться как в поэлементном, так и в постатейном разрезе. Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

За последние годы (2014 – 2016г.) структура затрат в целом по производству ООО «Ахтарский рыбзавод» существенно изменилась, о чем свидетельствуют данные, приведенные в табл. 4.

Таблица 4

Анализ себестоимости выпускаемой продукции 2014-2016 гг

|

Наименование затрат |

Фактические затраты |

Отклонение (+ -) |

|||||

|

2014 год |

2015 год |

2016 год |

|||||

|

тыс.руб. |

Уд. вес, % |

тыс.руб. |

Уд. вес, % |

тыс.руб. |

Уд. вес, % |

||

|

1. Выпуск продукции, тонн. |

1508,6 |

- |

1831,99 |

- |

2176,16 |

- |

|

|

2. Сырье, тыс.руб. |

34125,9 |

45,99 |

43439,29 |

48,2 |

46539,36 |

50,4 |

+2,2 |

|

3.Основные материалы, тыс.руб. |

7002,3 |

9,44 |

8201,19 |

9,1 |

7664,22 |

8,3 |

-0,8 |

|

4. Тара, тыс.руб. |

7981,1 |

10,75 |

9102,42 |

10,1 |

9326,34 |

10,1 |

0 |

|

5. Энергия, тыс.руб. |

567,7 |

1,13 |

720,47 |

0,8 |

738,72 |

0,8 |

0 |

|

6. Вода, тыс.руб. |

320,0 |

0,43 |

477,65 |

0,53 |

424,36 |

0,46 |

-0,07 |

|

Материальные затраты |

49997,0 |

67,37 |

61941,0 |

68,73 |

64693,0 |

70,06 |

+1,33 |

|

7.Заработная плата работников, тыс.руб. |

10025,0 |

13,51 |

12570,0 |

13,95 |

13928,0 |

15,09 |

+1,14 |

|

8. Отчисления от заработной платы, тыс.руб. |

3007,0 |

4,05 |

3771,0 |

4,18 |

4178,0 |

4,52 |

+0,34 |

|

9.Амортизация, тыс.руб. |

579,0 |

0,78 |

676,0 |

0,75 |

850,0 |

0,92 |

+0,17 |

|

Продолжение таблицы 4 |

|||||||

|

10. Ремонтный фонд, тыс. руб. |

6337,0 |

8,54 |

6298,0 |

6,99 |

2909,0 |

3,15 |

-3,84 |

|

11.Общехозяйственные расходы, тыс.руб. |

2443,0 |

3,29 |

2974,0 |

3,3 |

3204,0 |

3,47 |

+0,17 |

|

12. Потери от брака, тыс.руб. |

1822,0 |

2,46 |

1893,0 |

2,1 |

2578,0 |

2,9 |

+0,8 |

|

ИТОГО затрат |

74210 |

100 |

90123 |

100 |

92340 |

100 |

0,00 |

Структура элементов затрат, свидетельствует, что производство ООО «Ахтарский рыбзавод» очень материалоемкое. Наибольший удельный вес в структуре затрат предприятия составляют материальные затраты, причем в 2016 году они увеличились на 4,44%, что связано с увеличением объема производства и реализации продукции предприятия.

Наглядно изменение структуры затрат предприятия за 2014-2016 гг. представлено графически (рис. 3).

Рис.3. Динамика структуры затрат на производство и реализацию продукции

Анализ данных рисунка 3 показывает, что в структуре элементов затрат на производство и реализацию продукции произошли значительные изменения. За рассматриваемый период с 13,95 до 15,09 % возросла доля затрат на оплату труда. Это говорит о том, что темпы снижения затрат на производство опережали ожидаемое снижение расходов по заработной плате. Увеличилась и доля отчислений на социальные нужды – с 4,28 до 4,52 %.

Увеличение доли амортизации в затратах говорит о снижении фондоотдачи. Потребление энергии за последние два года осталось неизменной, также уменьшилось потребление воды.

Удельный вес прочих затрат в структуре затрат снизился за 2014-2016 гг. на 4,77%, однако доля прочих расходов остается еще весомой из-за большого веса в них таких расходов как общехозяйственных расходов и расходов на ремонт.

Проведем факторный анализ себестоимости продукции на ООО «Ахтарский рыбзавод». Факторная модель С/с = ФОТ+МЗ+А+Пр - (аддитивная модель), где С/с – затраты на производство продукции.

Проведем факторный анализ методом цепных подстановок, используя данные 2015 и 2016 года:

Таблица 5.

Факторный анализ себестоимости продукции на ООО «Ахтарский рыбзавод», тыс.руб.

|

Подстановка |

МЗ |

ФОТ |

А |

Пр |

С/с |

|

1 |

61941,0 |

16341,0 |

676,0 |

11165,0 |

90123,0 |

|

2 |

64693,0 |

16341,0 |

676,0 |

11165,0 |

92875,0 |

|

3 |

64693,0 |

18106,0 |

676,0 |

11165,0 |

94640,0 |

|

4 |

64693,0 |

18106,0 |

850,0 |

11165,0 |

94814,0 |

|

5 |

64693,0 |

18106,0 |

850,0 |

8691,0 |

92340,0 |

- ∆ С/сМЗ = 92875,0 – 90123,0 = 2752,0 тыс. руб.

- ∆ С/сФОТ = 94640,0 – 92875,0 = 1765,0 тыс. руб.

- ∆ С/сА = 94814,0 – 94640,0 = 174,0 тыс. руб.

- ∆ С/спр = 92340,0 – 94814,0 = -2474 тыс. руб.

∑ = 2752+1765+174 - 2474 = 2217 тыс. руб.

Проверка: ∆С/с = 92340 – 90123 = 2217 тыс. руб.;

Факторный анализ показал, что себестоимость продукции на ООО «Ахтарский рыбзавод» в 2016 году по сравнению с 2015 годом увеличилась на 2217 тыс. руб., при этом увеличилась на 2752 тыс. руб. за счет увеличения материальных затрат; на 1765 тыс. руб. за счет увеличения фонда оплаты труда, а на 174 тыс. руб. за счет увеличения амортизации и на 2474 тыс. руб. снизилась за счет увеличение прочих затрат в которые вошли в том числе и затраты на отходы. Определим, какой фактор оказал наибольшее влияние на изменение затрат на производство продукции:

МЗ = 2752/2217=124,13%; ФОТ = 1765/2217 = 79,61%;

А = 174/2217 = 7,84%; Пр = -2474/2217=-111,59%.

Таким образом, наибольшее влияние на изменение себестоимости оказал рост материальных затрат и фонда оплаты труда.

Анализ общей суммы затрат на производство продукции

При изменении объема производства продукции возрастают только переменные расходы (прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная заработная плата рабочих и административно-управленческого персонала) остаются неизменными по отношению ко всему объему произведенной продукции в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

Общая сумма затрат на производство продукции может измениться из-за:

- объема производства продукции;

- уровня переменных затрат на единицу продукции;

- суммы постоянных расходов.

Для анализа общей суммы затрат на производство продукции используем метод цепных подстановок. За базовый период принимаем 2010 год, за отчетный – 2011 год. Для анализа воспользуемся данными таблицы 6.

Таблица 6

Исходные данные для факторного анализа общей суммы затрат производимой продукции на ООО «Ахтарский рыбзавод»

|

Показатели |

2015 год |

2016 год |

Отклонение 2016 от 2015, (+,-) |

|

Объем производства продукции (VВП), тыс.руб. |

93762 |

96675 |

2913 |

|

Сумма затрат (Зобщ), тыс.руб. |

90123 |

92340 |

2217 |

|

Переменные затраты, тыс.руб. |

61941 |

64693 |

2752 |

|

Уровень переменных затрат(b), тыс.руб. |

0,66 |

0,67 |

+0,01 |

|

Постоянные затраты (А), тыс.руб. |

28182 |

27647 |

-535 |

|

Уровень постоянных затрат, тыс.руб. |

0,30 |

0,29 |

-0,01 |

Используя данные таблицы 6 произведем расчет влияния факторов на изменение общей суммы затрат на производство продукции по формуле:

Зобщ= Сс*VВП =(b +a)*VВП=VВП*b+VВП*a =VВП*b + A, (1)

где: Зобщ – общая сумма затрат на производство продукции;

Сс – себестоимость единицы продукции;

b – уровень переменных затрат на единицу продукции;

a – уровень условно-постоянных затрат на единицу продукции;

VВП – объем производства продукции;

А – абсолютная сумма постоянных расходов на весь выпуск продукции.

Таблица 7.

Расчет влияния факторов на общую сумму затрат

|

Показатель |

Сумма затрат, тыс.руб. |

Формула расчета |

Факторный анализ |

||

|

VВП |

b |

A |

|||

|

2015 год |

90123 |

VВП0*b0+А0 |

93762 |

0,66 |

28182 |

|

Изменение объёма производства |

91987,5 |

VВП1*b0+ А0 |

96675 |

0,66 |

28182 |

|

Изменение уровня переменных затрат |

92954,25 |

VВП1*b1+А0 |

96675 |

0,67 |

28182 |

|

Изменение постоянных затрат (показатель 2016 года) |

92340 |

VВП1*b1+А1 |

96675 |

0,67 |

27647 |

Судя по таблице 7, по сравнению с прошлым годом сумма затрат на производство и реализацию продукции за счет увеличения объема производства увеличилась на 1864,5 тыс.руб. (91987,5-90123). За счет увеличения уровня переменных затрат на 0,01 ед. общая сумма затрат увеличилась на 966,75 тыс.руб. (92954,25-91987,5) и за счет снижения постоянных затрат предприятия общая сумма затрат на производство и реализации продукции снизилась еще на 614,25 тыс.руб. (92340-92954,25). Общее влияние факторов в сумме составило +12979762 тыс.руб. (1864,5+966,75-614,25).

Анализ затрат на 1 рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Этот показатель применяется для контроля за динамикой себестоимости. Используя данный обобщающий показатель, можно провести межхозяйственные сравнения.

Если уровень затрат на рубль товарной продукции меньше единицы, производство продукции считается рентабельным, если их уровень выше единицы – убыточным.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Для анализа затрат на рубль произведенной продукции воспользуемся данными таблицы 8.

Таблица 8

Анализ затрат на 1 рубль произведенной продукции

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение +,- |

Темп роста, % |

|

Объем производства продукции (VВП), тыс.руб. |

77659 |

93762 |

96675 |

2913 |

103,11 |

|

Общая сумма затрат, тыс.руб. |

74210 |

90123 |

92340 |

2217 |

102,46 |

|

Затраты на 1 рубль произведенной продукции, работ, услуг, руб/руб. |

0,95 |

0,96 |

0,95 |

-0,01 |

98,96 |

По данным таблицы 8 видно, что в течение анализируемого периода наблюдается рост затрат на производства и реализации произведенной продукции предприятия.

В 2016 году наблюдаем снижение затрат на рубль произведённой продукции в силу превышающего темпа роста объемов производства над темпом роста затрат предприятия.

Далее более подробно рассмотрим анализ затрат на 1 рубль товарной продукции ООО «Ахтарский рыбзавод» по элементам затрат (табл. 9).

Таблица 9.

Динамика затрат на 1 рубль произведенной продукции по элементам затрат за 2015-2016 гг.

|

Элемент затрат |

Сумма, тыс. рублей. |

Затраты на 1 рубль произведенной продукции, руб./руб. |

|||

|

2015 год |

2016 год |

2015 год |

2016 год |

Отклонение: +,- |

|

|

Товарная продукция |

93762 |

96675 |

х |

х |

- |

|

Материальные затраты |

61941,0 |

64693,0 |

66,06 |

66,92 |

+0,86 |

|

Заработная плата |

12570,0 |

13928,0 |

13,41 |

14,41 |

+1,0 |

|

Отчисления в фонды |

3771,0 |

4178,0 |

4,02 |

4,32 |

+0,3 |

|

Амортизация основных средств |

676,0 |

850,0 |

0,72 |

0,88 |

0,16 |

|

Прочие затраты |

11165,0 |

8691,0 |

11,91 |

8,99 |

-2,92 |

|

Общая сумма затрат |

90123 |

92340 |

96,11 |

95,52 |

-0,59 |

Итак, в 2016 году произошло снижение затрат на 1 рубль произведенной продукции на 0,59% по сравнению с 2015 годом.

При этом материальные затраты в 2016 году на 1 рубль товарной продукции увеличились на 0,86%, заработная плата, отчисления на социальное страхование, амортизационные отчисления увеличились, а прочие затраты на 1 рубль товарной продукции снизились по сравнению с этими показателями за 2015 год.

Таким образом, на предприятии ООО «Ахтарский рыбзавод» не достаточно полно использует имеющиеся материальные ресурсы предприятия, так как снижение затрат на рубль товарной продукции в 2016 году полностью обеспечен снижением уровня прочих затрат. Резервы экономии прочих расходов на предприятии должны выявляться на основе их факторного анализа по каждой статье затрат за счет разумного сокращения затрат на канцелярские расходы, сокращения потерь от отходов и готовой продукции, оплаты простоев и др.

Далее проведем факторный анализ прироста производства продукции предприятия за счет изменения уровня затрат (табл. 10).

Таблица 10.

Факторный анализ прироста производства продукции предприятия

|

Показатели |

2015 год |

2016 год |

Отклонение +,- |

|

1. Общая сумма затрат, тыс. рублей. |

90123 |

92340 |

2913 |

|

2. Товарная продукция, тыс.рублей. |

93762 |

96675 |

2217 |

|

3. Затраты на 1р. товарной продукции, р./р. |

0,9611 |

0,9552 |

-0,0059 |

|

Анализ прироста производства продукции по факторам: п.3 = п.1 / п.2 |

|||

|

- полной себестоимости |

Х |

+2799,9 |

Х |

|

- затрат на 1 р. товарной продукции |

Х |

-582,9 |

Х |

|

ИТОГО |

Х |

+2217 |

Х |

За 2016 год затраты на 1 рубль произведенной продукции снизились на 0,0059 руб. За этот же период увеличилась и общая сумма затрат на производство на 2913 тыс. рублей по сравнению с 2015 годом. За счет увеличения затрат произведенной продукции сумма товарной продукции в 20115 году увеличилась на 2799,9 тыс.рублей, а за счет снижения затрат на рубль произведенной продукции объем производства снизился на 582,9 тыс.рублей, таким образом, интенсивность использования затрат снизилась.

Анализ прямых материальных и трудовых затрат

Прямые затраты на производство продукции можно разделить на 2 группы:

- прямые материальные затраты;

- прямые трудовые затраты.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.11).

Таблица 11

Исходные данные для анализа материальных затрат ООО «Ахтарский рыбзавод»

|

Показатель |

Год |

Отклонение: +,- |

||

|

2014 |

2015 |

2016 |

||

|

Объем выпуска продукции в текущих ценах, тыс. руб. |

77659,0 |

93762,0 |

96675,0 |

+2913 |

|

Полная себестоимость, тыс. рублей. |

74210,0 |

90123,0 |

92340,0 |

+2217 |

|

Материальные затраты |

49997,0 |

61941,0 |

64693,0 |

+2752 |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

67,37 |

68,73 |

70,06 |

+1,33 |

|

Материалоемкость продукции (ME) |

0,644 |

0,660 |

0,669 |

+0,009 |

|

Материалоотдача продукции (МО) |

1,553 |

1,514 |

1,494 |

-0,02 |

Рис.4. Динамика объема выпущенной продукции, материальных затрат и материалоотдачи

Анализ эффективности материальных ресурсах показал, что материальные затраты которые входят в затраты на производство продукции увеличились в отчетном году против предыдущего на 2752 тыс.руб., или 4,44%. Показатель материалоотдачи снизился на 0,02 тыс.руб., а материалоемкость продукции увеличилась на 0,009 тыс.руб., что является отрицательным фактором для предприятия.

Рассмотрим перерасход (+Э), экономию (-Э) материалов в результате отклонения фактической материалоемкости от предыдущего года с помощью следующей формулы:

(2)

где ВП — объем выпущенной продукции;

МЕ — Материалоемкость продукции;

Таким образом, в связи с увеличением объема производства и увеличения материалоемкости продукции, произошел перерасход материальных затрат на сумму 870 тыс. руб.

Анализ прямых материальных затрат проводится по следующей факторной модели:

, (3)

Влияние факторов на прямые материальные затраты рассмотрим методом цепных подстановок:

ПМЗ1 = 93762×0,660 = 61941,0 тыс.руб.

ПМЗ2 = 96675×0,660 = 63805,5 тыс.руб.

ПМЗ3 = 96675×0,669 = 64693,0 тыс.руб.

Исходя из произведенных расчетов можно сделать вывод о том, что в целом прямые материальные затраты увеличились на 2752 тыс. руб., в том числе за счет увеличения объема выпущенной продукции в стоимостном выражении на 1864,5 тыс. руб. (63805,5-61941), за счет увеличения материалоемкости продукции - увеличилась на 887,5 тыс. руб. (64693-63805,5).

Для факторного анализа изменения объема производства используется следующая формула:

(4)

где ВП – объем выпущенной продукции;

МО – материалоотдача продукции;

ПМЗ – прямые материальные затраты.

Используя данную модель зависимости можно рассчитать влияние факторов способом абсолютных разниц:

Таблица 12

Влияние факторов на объем произведенной продукции

|

Фактор |

Формула расчета |

Расчет показателя |

Сумма |

|

Влияние материальных затрат на прирост объема продукции, тыс. руб. |

2752×1,514 |

4165,8 |

|

|

Влияние материалоотдачи на прирост объема продукции, тыс. руб. |

64693×(-0,02) |

-1252,8 |

|

|

Итого |

+2913,0 |

Таким образом, за счет изменения материальных затрат предприятия объем производства увеличился на 4165,8 тыс.руб., а за счет снижения материалоотдачи объем производства снизился на 1252,8 тыс.руб. Общее влияние факторов в сумме составило +2913 тыс.руб.

Анализ прямых трудовых затрат проводится по следующей факторной модели:

, (5)

где ВП – объем выпущенной продукции;

УД – структура выпущенной продукции;

УТЕ – удельная трудоемкость продукции;

ОТ – оплата труда за 1 человеко-час.

Проведем анализ трудовых затрат. Для этого составим таблицу исходных данных для анализа (табл.13).

Таблица 13

Исходные данные для анализа трудовых затрат ООО «Ахтарский рыбзавод»

|

Показатель |

Год |

Отклонение: +,- |

||

|

2014 |

2015 |

2016 |

||

|

Объем выпуска продукции в текущих ценах, тыс. руб. |

77659 |

93762 |

96675 |

+2913 |

|

Среднегодовая численность работающих, чел. (Ч) |

99 |

97 |

102 |

7 |

|

Отработано чел.-дней, всего (Д) |

22770 |

22698 |

23664 |

966 |

|

Продолжение таблицы 13 |

||||

|

Отработано чел.-часов, всего (Чч) |

182160 |

181584 |

189312 |

7728 |

|

Удельная трудоемкость на 1 тыс. руб., ч |

2,346 |

1,937 |

1,958 |

0,021 |

|

Фонд заработной платы |

13032 |

16341 |

18106 |

1765 |

|

Оплата труда за 1 человеко-час, руб. |

71,54 |

89,99 |

95,64 |

5,65 |

Влияние факторов на прямые трудовые затраты (равные фонду заработной платы) рассмотрим методом абсолютных разниц:

= +507,7 тыс. руб.

= +187,8 тыс. руб.

= + 1069,5 тыс. руб.

Балансовая увязка:

1765 тыс. руб. = 507,7+187,8 + 1069,5.

Исходя из произведенных расчетов можно сделать вывод о том, что в целом прямые трудовые затраты увеличились на 1765 тыс. руб., в том числе за счет увеличения объема выпущенной продукции в стоимостном выражении они увеличились на 507,7 тыс. руб., за счет повышения удельной трудоемкости — увеличились на 187,8 тыс. руб., за счет увеличения оплаты труда за 1 человеко-час они увеличились на 1069,5 тыс. руб.

2.3 Мероприятия направленные на снижение производственных затрат предприятия

Главными факторами цепочки, формирующие прибыль, являются затраты на производство. Они должны находиться под постоянным вниманием и контролем. Эта задача решается с помощью переработки рыбных отходов производства.

Неполноценное использование отходов рыбоперерабатывающих производств является распространенной проблемой рыбной отрасли. Ежедневно в процессе переработки рыбных ресурсов у предприятия ООО «Ахтарский рыбзавод» производятся тонны отходов при производстве рыбного филе, фаршей, консервов и других видов рыбной продукции. Предприятие все рыбные отходы отправляла на другое предприятие для дальнейшей их переработки, при этом неся большие затраты на доставку дынных отходов но места производства.

Предлагается открыть производственный участок по переработке рыбных отходов прямо на предприятии ООО «Ахтарский рыбзавод», что снизит затраты на производство традиционных видов рыбной продукции, но и позволит заметно расширить ассортимент.

Итак, самой распространенной технологией для переработки отходов до сих пор остается производство кормовой рыбной муки, в то время.

Для открытия цеха необходимо закупить Технологическую линию для непрерывной переработки рыбных субпродуктов в рыбную муку и жир на основании декантера производительностью 30 т/сут.

Линия представляет собой комплекс секций, машин и аппаратов, объединенных в одну технологическую линию, предназначенную для непрерывной переработки рыбных отходов с получением рыбной муки и рыбьего жира.

Принцип работы:

Исходное сырье (рыба и рыбные субпродукты) свободные от посторонних примесей (металл, пластик, дерево, песок и др.), при помощи транспортера направляются в измельчитель отходов, где измельчается до фракции 10-15мм. Измельченная масса винтовым насосом перекачивается в бункер сырьевой. Далее сырье, винтовым насосом поступает на нагрев в скребковый теплообменник СONTERM. Время нагрева сырья паром составляет 90 секунд. Температура сырья на выходе регулируется в зависимости от состава и составляет 80-95 °С.

Далее развареный фарш подается в 3-х фазную декантерную центрифугу, в которой происходит разделение на три компонента - твердые вещества (кек), осветленный жир и клеевую воду с низким содержанием растворенных белков. После отделения обезжиренный вареный фарш (кек) направляется посредством винтового транспортера, или винтового насоса, на сушку. Сушка осуществляется в роторно-дисковой сушилке до влажности 8-10%. Далее сырье поступает на измельчение и упаковку. Жир перекачивается насосом из буферной емкости на хранение (в бочки или накопительные емкости). Клеевая вода перекачивается насосом из буферной емкости на дальнейшую обработку или сливается.

Для наблюдения и управления технологическим процессом в линии установлен щит с программируемым логическим контроллером. Наблюдение за работой осуществляется с экрана. На экране отображается необходимая информация о нагрузке на трехфазную декантерную центрифугу, о параметрах процесса по температуре, давлению и уровню индикаторов.

В составе линии рекомендуется использовать автоматическая без разборную (CIP) мойка, состоящую из емкостей и насосов для кислоты и щелочи. Приготовление моющих растворов заданной концентрации происходит в емкости снабженной мешалкой. Подача и циркуляция моющего раствора и воды для мойки линии осуществляется насосами.

Схема работы линии представлена в Приложении 1.

Состав необходимого оборудования для организации представлен в таблице 14 на основе информации предоставленной поставщиком оборудования ОАО «Дальрыбтехцентр».

Таблица 14

Состав необходимого оборудования для организации производственного участка ООО «Ахтарский рыбзавод»

|

Наименование |

Количество (бюджетный вариант) |

Количество (полный вариант) |

|

1. Секция подготовки сырья (металлоопределение и измельчение) |

1 299 600р. |

1 560 700р. |

|

2. Секция нагрева |

3 586 500р |

3 586 500р. |

|

3. Секция сепарации |

5 894 300р. |

7 005 700р. |

|

4.Секция сушки твердой фазы |

5 175 500р. |

5 175 500р. |

|

5. Инжиниринг и разработка линии |

678 500р. |

678 500р. |

|

Продолжение таблицы 14 |

||

|

II. Дополнительные опции. |

0р. |

1 242 000р. |

|

6.Секция добавления антиоксиданта. |

0р. |

92 000р. |

|

7. Секция безразборной мойки CIP мойка. |

0р. |

1 150 000р. |

|

III.Работы. (Монтаж оборудования+ Пусконаладочные работы и обучение персонала) |

1 361 000р. |

1 361 000р. |

|

IV. Дополнительное оборудование. |

0р. |

5 800 700р. |

|

Итого опции: |

1 361 000р. |

8 403 700р. |

|

ИТОГО ОБЩАЯ СТОИМОСТЬ: |

17 995 400р. |

26 410 600р |

Оборудование предприятие ООО «Ахтарский рыбзавод» может приобрести через лизинг. Для приобретения имущества предприятие-лизингодатель использует кредит, взятый на срок договора лизинга. Процентная ставка составляет 15% годовых. Возврат кредита осуществляется равными долями в конце очередного года в течение пяти лет.

Представим в таблице 15 основные производственные характеристики производства, с учетом что проектный экономический расчёт будет представлен за 1месяц работы, 30 суток по 24часа.

Таблица 15

Основные характеристики производства

|

Показатель |

Сумма |

|

Рыбная мука (выход) % |

15,22 |

|

Выход муки, т/сутки |

4,566 |

|

Цена за тонну, руб |

35000 |

|

Общий доход от муки в сутки, руб |

159810 |

|

Рыбий жир (выход) % |

10,65 |

|

Выход жира, т/сутки |

3,195 |

|

Цена за тонну, руб |

30000 |

|

Общий доход от жира в сутки ,руб |

95850 |

Таким образом, общий доход в сутки от производства рыбной муки и рыбьего жира составит 255,660 тыс. руб. (159,810+95,850).

Теперь рассчитаем затраты на сырье и вспомогательные материалы. Данные приводятся в таблице 16.

Таблица 16

Расход материалов на изготовление продукции

|

Затраты |

Объем |

Цена, руб |

Сумма за сутки, руб. |

Сумма за месяц, руб. |

|

Общее потребление пара, т/сутки |

21,48 |

1750 |

37590 |

1127700 |

|

Потребление эл/энергии, кВт/сутки |

2017 |

5 |

10080 |

302400 |

|

З/плата 1 рабочего (Кол-во рабочих: 2чел х 2смены = 4человека.) |

1 |

1000 |

30000 |

120000 |

|

Итого |

1550100 |

Суда по таблице 16, затраты на производство рыбной муки и рыбьего жира в месяц составят 1550,1 тыс.руб., а в год они достигнут 18601,2 тыс.руб.

Представим расчет эффективности проекта в таблице 17.

Таблица 17

Расчет показателей эффективности проекта

|

Показатель |

Сумма в месяц |

Сумма в год |

|

Общие затраты, руб/месяц |

1550100 |

18601200 |

|

Общий доход, руб/месяц |

7669800 |

92037600 |

|

Прибыль, руб/месяц |

6119700 |

73436400 |

Таким образом, прибыль при открытии нового производственного участка по переработке рыбных отходов в год составит 73436,4 тыс.руб.

Разделив стоимость необходимого оборудование на прибыль можно произвести расчет окупаемости внедрения нового производства: 17995/73436,4 = 0,24 × 12 = 2,9 месяцев

Итого окупаемость закупаемого оборудования по переработке рыбных отходов при двухсменной работе в месяц составит 2,9 месяца.

Отразим в таблице 18 как изменятся экономические показатели деятельности предприятия за счет внедрения и осуществления всех предложенных мероприятий.

Таблица 18

Основные финансово-экономические показатели деятельности до и после внедрения мероприятий

|

Наименование показателей |

До проведения мероприятия |

После внедрения мероприятия |

Отклонение |

Темп прироста,% |

|

Объем произведенной продукции, тыс.руб. |

96675 |

188712,6 |

92037,6 |

195,20 |

|

Себестоимость произведенной продукции, тыс.руб. |

92340 |

110941,2 |

18601,2 |

120,14 |

|

Валовая прибыль, тыс.руб. |

4335 |

77771,4 |

73436,4 |

17,94 раз |

|

Уровень валового дохода, % |

4,48 |

41,21 |

36,73 |

9,2 раз |

|

Прибыль от продаж, тыс.руб. |

2749 |

59776,4 |

57027,4 |

21,74 раз |

|

Прибыль до налогообложения, тыс.руб. |

2107 |

59134,4 |

57027,4 |

28,07 раз |

|

Чистая прибыль, тыс.руб. |

1686 |

47307,4 |

45621,4 |

28,06 раз |

|

Рентабельность продаж, % |

2,84 |

31,68 |

28,84 |

11,15 раз |

|

Среднесписочная численность работающих (чел.) |

102 |

106 |

4 |

103,92 |

|

Среднемесячная зарплата 1-го работающего, тыс.руб./чел. |

14,792 |

15,366 |

0,574 |

103,88 |

По результатам внедрения мероприятия, основные экономические показатели предприятия меняются следующим образом. Объем произведенной продукции увеличивается на 95,2% или на 92037,6 тыс.руб. Чистая прибыль при этом возрастет в 28 раз, а в сумме на 45621,4тыс.руб.

Рентабельность продаж также повыситься в значительной степени – с 2,84% до 31,68%, т.е. на 28,84%.

Внедрение мероприятий также положительно скажется на состоянии основных производственных фондов предприятия, а также позволит экономить предприятию на снижении затрат по отходам и транспортных затрат.

Таким образом, внедрение предложенного мероприятия позволят в 2017 году улучшить деятельность предприятия, увеличить финансовые результаты его деятельности и повысит эффективность использования материальных затрат предприятия.

Заключение

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета.

Проведенный экономический анализ деятельности предприятия ООО «Ахтарский рыбзавод» позволил сделать следующий вывод, что в целом на предприятии наблюдается положительная тенденция развития основных экономических показателей. В 2016 г. увеличение товарной продукции составило 102,46%. Темп роста валового дохода опережает темп роста товарной продукции на 16,84%. По отношению к прошлому году валовой доход увеличился на 119,13%. Темп роста прибыли является наивысшим и составляет 116,17%. Среднесписочная численность на протяжении периода увеличилась на 3 человека. Исходя из вышесказанного, работу предприятия можно оценить как эффективную.

Структура элементов затрат, свидетельствует, что производство ООО «Ахтарский рыбзавод» очень материалоемкое. Наибольший удельный вес в структуре затрат предприятия составляют материальные затраты, причем в 2016 году они увеличились на 4,44%, что связано с увеличением объема производства и реализации продукции предприятия.

Анализ затрат на производство показал, что на предприятии ООО «Ахтарский рыбзавод» не достаточно полно использует имеющиеся материальные ресурсы предприятия, так как снижение затрат на рубль товарной продукции в 2016 году полностью обеспечен снижением уровня прочих затрат. Резервы экономии прочих расходов на предприятии должны выявляться на основе их факторного анализа по каждой статье затрат за счет разумного сокращения затрат на канцелярские расходы, сокращения потерь от отходов и готовой продукции, оплаты простоев и др.

Анализ эффективности материальных ресурсах показал, что материальные затраты которые входят в затраты на производство продукции увеличились в отчетном году против предыдущего на 2752 тыс.руб., или 4,44%. Показатель материалоотдачи снизился на 0,02 тыс.руб., а материалоемкость продукции увеличилась на 0,009 тыс.руб., что является отрицательным фактором для предприятия.

На основе анализа затрат на производство продукции ООО «Ахтарский рыбзавод» и выявленных недостатков были сформированы рекомендации по снижению затрат предприятия с помощью переработки отходов производства в рыбную муку и рыбий жир.

Согласно цели курсовой работы было предложено открыть производственный участок по переработки рыбных отходов что предприятию снизит затраты на производство традиционных видов рыбной продукции, но и позволит заметно расширить ассортимент.

Проведенные расчеты по открытию производственного участка по переработке отходов предприятия показали объемы производства после внедрения данного мероприятия увеличится на 92037,6 тыс.руб. увеличение прибыли в сумме составит на 73436,4 тыс.руб. При этом, уровень рентабельности продаж может составит 31,68%.

Срок окупаемости внедрения нового производства при двухсменной работе в месяц составит 2,9 месяца.

Таким образом, в результате проведённого расчёта, можно сказать, что данный проект приемлем, т. к. в результате его реализации предприятие получит чистую прибыль в размере 47307,4 тыс. руб.

Список используемой литературы

- Безруких П.С. Учет затрат и калькуляция себестоимости в промышленности. – М.: Финансы и статистика. – 2014. – 139 с.

- Васин Ф.П. К вопросу о классификации затрат на производство: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2015. – 198 с.

- Герасимова Л. Н. Управленческий учет: теория и практика : учебник / Л. Н. Герасимова. – Ростов н/Д : Феникс, 2011. – 508 с.

- Ерижев М.К Оценка косвенных расходов и ее роль в управлении затратами современной компании // Экономический анализ: теория и практика. - 2015. - №23. – с. 43-47.

- Зайцев Н.Л. Экономика промышленного предприятия.- М.: Инфра-М, 2014.-520с.

- Игуменников А.С. Различие понятий «затраты» и «расходы» // Молодой ученый. – 2016. – №5. – с. 89-99 с.

- Куранова, А.В. Управление затратами. Конспект лекций / А.В.Куранова. – М.: ООО «А-Приор», 2014. – 112с.

- Курманбеков О. Формирование себестоимости в финансовом и управленческом учете: состав и правила / О. Курманбеков // Вестник Аlatoo Academic Studies. 2016. № 1. – С. 78-89.

- Лапыгин, Ю.Н. Управление затратами на предприятии: планирование и прогнозирование, анализ и минимизация затрат: практическое руководство / Ю.Н.Лапыгин, Н.Г.Прохорова. – М.: Эксмо, 2015. – 128с.

- Лебедев, В.Г. Системы управления затратами / В.Г.Лебедев // Вопросы управления предприятием. – 2014. - № 4. - С.28-41.

- Либерман, И.А. Управление затратами / И.А.Либерман. – М.: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2015. – 624с.

- Лумпов, Н.А. Фондирование как метод управления затратами / Н.А.Лумпов // Финансовый менеджмент. – 2015. - № 4. - С.3-20.

- Петрова И. Б., Клименко А. И. Комплексная переработка отходов рыбоперерабатывающих производств: обзор // Молодой ученый. — 2013. — №9. — С. 61-63.

- Николаева С.А. Особенности учета затрат в условиях рынка. – М.: Финансы и статистика. – 2011. – 128 С.

- Слуцкин, М.Л. Разработка управленческих решений на основе классификации затрат / М.Л.Слуцкин // Аудитор. – 2011. - № 4. - С.47-58.

- Соколов, А.Ю. Подготовительная работа к мероприятиям по сокращению затрат / А.Ю.Соколов // Экономический анализ. – 2011. - №21. - С.43-46.

- Справочник технолога по обработке рыбы и морепродуктов - СПб., ГИОРД, 2013 - 408 с.

- Трубочкина, М.И. Управление затратами предприятия / М.И.Трубочкина. – М.: ИНФРА-М, 2015. – 218с.

- Юсупова А.В., Хоружий Л.И. Различия понятий «издержки», «затраты», «расходы», их отражение в российских и международных стандартах бухгалтерского учета // Время бухгалтера. – 2013. – № 11. – С. 76 – 88.

- Хамидуллина, Г.Р. Управление затратами: планирование, учёт, контроль и анализ издержек обращения / Г.Р.Хамидуллина. – М.: Издательство «Экзамен», 2011. – 352с.

- Г.А.Марква: Анализ использования материальных ресурсов в промышленности – М.: Экономика, 2014 - 457с.

- Хамидуллина, Г.Р. Управление затратами: планирование, учёт, контроль и анализ издержек обращения / Г.Р.Хамидуллина. – М.: Издательство «Экзамен», 2011. – 352с.

Приложение 1

Схема работы линии по переработке рыбных отходов в рыбную муку и рыбий жир

ц

- Баланс и отчетность (Значение и функции бухгалтерского баланса в рыночной экономике)

- Принятие управленческого решения как организационный процесс (Понятие и типология)

- Конституционные принципы оперативно-розыскной деятельности (ПРИНЦИПЫ, УКАЗАННЫЕ В ФЗ «ОБ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Теория происхождения права (ТЕОЛОГИЧЕСКАЯ ИЛИ БОЖЕСТВЕННАЯ ТЕОРИЯ)

- анализ сущности, признаков и функций современного государства.

- Особенности и примеры использования массивов при разработке программ (Способы описания алгоритмов)

- Процессы принятия решений в организации (Особенности принятия управленческих решений в организации)

- Понятие и виды наследования(ПОНЯТИЕ И ОСНОВАНИЯ НАСЛЕДОВАНИЯ)

- Основы программирования на языке HTML (Этапы развития языка программирования)

- Реформа электроэнергетики в России

- Интеграция России в международную систему торговли ценными бумагами (РЫНОК ценных бумаг РФ И Проблемы ЕГО функционирования)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли)