Управление ликвидностью кредитной организации АО «АЛЬФА - БАНК»

Содержание:

Введение

Актуальность исследования. Одним из наиболее важных понятий, используемых при обсуждении различных аспектов функционирования как отдельных банков, так и банковской системы в целом, является ликвидность. Однако, понимание банковской ликвидности в современной научной и учебной экономической литературе и практике неоднозначно. Наличие различных подходов к определению ликвидности банка, его активов и банковской системы не позволяет в полной мере консолидировать усилия на комплексном подходе в решении проблем ее эффективного регулирования и оценить значимость ликвидности отдельных банков в обеспечении стабильности всей банковской системы. Поэтому, в настоящее время, исследование экономической сущности ликвидности и особенностей ее проявления является весьма актуальным не только для уточнения определений понятия ликвидности относительно объектов ее применения, но и для поиска направлений оптимизации системы внешнего регулирования банковской ликвидности и надежности в управлении ею.

Целью исследования является анализ факторов и резервов минимизации затрат коммерческого банка (на материалах АО «АЛЬФА - БАНК» филиал «Московский»).

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы управления ликвидностью кредитной организации;

- провести анализ управления ликвидностью АО «АЛЬФА - БАНК» филиал «Московский»;

- определить пути повышения ликвидности и надежности коммерческого банка, филиала «Московский» АО «Альфа – банк».

Объектом исследования исследования является АО «АЛЬФА - БАНК» филиал «Московский». Предметом исследования является методология управления ликвидностью кредитной организации АО «АЛЬФА - БАНК» филиал «Московский».

Для решения поставленных задач использованы такие методы как изучение, обобщение, расчетно-аналитический метод.

Теоретическая значимость исследования обусловлена тем, что в данной работе проводится изучение основ управления ликвидностью в кредитной организации.

Практическая значимость исследования проявляется в разработке направлений совершенствования управления ликвидностью коммерческого банка.

Структура работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Теоретической и методологической базой для написания работы послужили нормативно-правовые акты, регулирующие банковскую деятельность, научная и периодическая литература отечественных и зарубежных авторов, посвященная изучению проблем управления ликвидностью коммерческого банка, а также внутренняя документация АО «АЛЬФА - БАНК» филиал «Московский».

Глава 1. Теоретические аспекты управления затратами коммерческого банка в целях повышения эффективности функционирования

1.1 Характеристика нормативов ликвидности банка

Ликвидность коммерческого банка можно отнести к одной из ключевых качественных характеристик деятельности банка, которая определяет надежность и стабильность банка, именно оно служит основой существования кредитно-банковского сектора экономики.

Анализ определений ликвидности банка показал, что ликвидность банка связана с его способностью обеспечить своевременное выполнение своих обязательств[1]. Что касается акцента в определении ликвидности на сбалансированности между сроками и суммами погашения размещенных активов и сроками и суммами выполнения обязательств банка, то следует отметить следующее. Условие полной сбалансированности активов и пассивов по срокам и суммам соответствует «Золотому банковскому правилу» и на практике практически не встречается. Однако, в соответствии с теорией трансформации банковских ресурсов существуют определенные закономерности формирования соотношений между определенными группами активов и пассивов. Поэтому акцент на сбалансированности активов и пассивов по срокам и суммам в определении понятия «ликвидность банка» не вполне корректен.

Ликвидность банка предусматривает не только выполнение обязательств, но и обеспечение денежными средствами спроса заемщиков[2]. То есть ликвидность должна содействовать развитию банка путем наращивания им своих активов. Наращивание объемов операций должно соответствовать стратегии развития банка и спросу на рынке банковских услуг. Однако, следует отметить, что при таком подходе к определению банковской ликвидности банк, не удовлетворивший заявку потенциального заемщика на предоставление кредита попадает в категорию неликвидных. Аналогично, любой банк, приостановивший операции кредитного характера при наличии спроса на кредиты, может быть охарактеризован как неликвидный.

Учитывая изложенное, по нашему мнению, ликвидность банка - это способность обеспечить своевременное и в полном объеме выполнение своих финансовых обязательств и брать на себя удовлетворение части потребности экономической системы в денежных средствах в объеме, адекватном его ресурсному потенциалу[3].

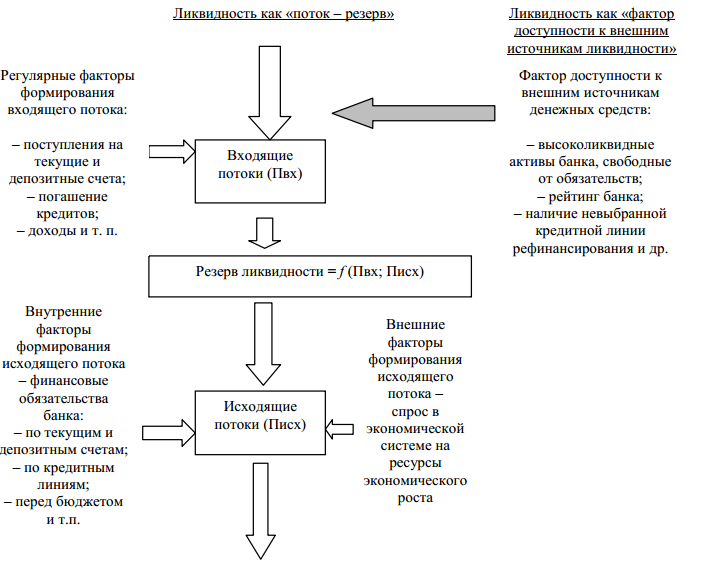

О.И. Лаврушин отмечает, что в современной экономической литературе существуют два подхода к характеристике ликвидности: ликвидность рассматривается либо как «запас», либо как «поток». «Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим текущим обязательствам, в особенности по счетам до востребования. Как «поток» ликвидность оценивается за определенный период времени либо на перспективу. При этом ликвидность как запас характеризуется как более узкий подход. При рассмотрении ликвидности как «потока» повышенное внимание уделяется возможности обеспечения обращения менее ликвидных активов в более ликвидные, а также притоку дополнительных средств, включая получение займов.[4]

Рассматривать банковскую ликвидность как «запас» и как «поток» не вполне корректно. Обусловлено это тем, что сам по себе запас или резерв ликвидности в виде денежных средств на корреспондентских счетах и в кассе банка является результатом взаимодействия входящих и исходящих денежных потоков. Одновременно, следует отметить значимость влияния на величину резерва банковской ликвидности показателя «фактор доступности к внешним источникам денежных средств», характеризующего способность банка генерировать дополнительные ресурсы. Поэтому рассматривать ликвидность банка необходимо не как «резерв» или как «поток», а как сложную финансово-логистическую систему «поток-резерв» и как «фактор доступности к внешним источникам ликвидности»[5].

Следует отметить, что невыполнение долговых и финансовых обязательств означает неплатежеспособность банка, а невыполнение забалансовых и обязательств по выдаче новых ссуд приводит к неисполнению банком своих функций, хотя и не обязательно свидетельствует о немедленной неплатежеспособности. При установлении источников погашения обязательств часто смешиваются два понятия – ликвидность баланса и ликвидность банка. Сведение проблемы ликвидности банка к ликвидности его баланса предполагает оценку качества его активов, которые могут быть быстро и с минимальными потерями своей первоначальной стоимости превращены в денежные средства.

Под ликвидностью активов понимает их способность быстро и без существенной потери стоимости превращаться в денежную форму. В определении ликвидности активов, концентрируем внимание на быстроте перехода активов в денежную форму, допуская возможность потери их стоимости, но не существенную.

Анализ приведенных выше определений понятия «ликвидность активов», показал, что в своих определениях делаем акцент на их способности быстро и без существенных потерь переходить в денежную форму. Под влиянием данного определения, формулируется и определение того, какие активы являются ликвидными. Так, к ликвидным активам относит активы, которые могут быть непосредственно использованы для погашения долговых обязательств или которые легко и быстро можно трансформировать в денежные средства без существенных потерь. Однако следует учитывать, что под данное определение попадают только высоколиквидные активы банка. Если признаем, что по степени ликвидности активы неоднородны и могут быть абсолютно ликвидными (денежные средства), высоколиквидными, ликвидными, низколиквидными и неликвидными, значит, и определение понятия «ликвидность активов» должно отражать индивидуальные качества всех представленных в балансе активов банка[6].

Учитывая изложенное, определение понятия «ликвидность активов банка» необходимо формулировать следующим образом - это индивидуальное качество активов баланса, характеризующее величину потерь и скорость их перехода в денежную форму.

Рисунок 1 - Принципиальная схема представления ликвидности банка как финансово-логистической системы «поток-резерв» и как фактора доступности банка к внешним источникам денежных средств[7]

Банковские активы по степени ликвидности разделяет на три группы:

- высоколиквидные активы - это такие активы, которые находятся в наличной форме или могут быть быстро реализованы на рынке: наличные средства, дорожные чеки, банковские металлы, средства на счетах в др. банках, государственные ценные бумаги;

- ликвидные активы - это такие, которые могут быть превращены в денежную форму на протяжении определенного периода времени (напр., 30 дн.): кредиты, в т. ч. и межбанковские кредиты, дебиторская задолженность, ценные бумаги (кроме государственных ценных бумаг), которые оборачиваются на рынке;

- низколиквидные активы: просроченные, пролонгированные и безнадежные кредит, ненадежная дебиторская задолженность, ценные бумаги, которые не оборачиваются на рынке, хозяйственные материалы, здания, сооружения и др. основные фонды.

Базельский комитет по банковскому надзору рекомендует следующую классификацию активов по степени их ликвидности[8]:

- самая ликвидная группа - денежные средства и государственные ценные бумаги, которые могут быть использованы как залог в обычных операциях центральных банков на открытом рынке;

- ликвидная группа - это другие ликвидные ценные бумаги, например, акции, а также межбанковские кредиты, которые могут быть реализованы, но которые могут утратить ликвидность при неблагоприятных условиях;

- менее ликвидная группа - кредитный портфель банка, который может быть реализован;

- наименее ликвидная группа - фактически неликвидные активы, такие как кредиты, которые нельзя сразу продать, банковские помещения и инвестиции в дочерние предприятия, а также, возможно, серьезно проблемные кредиты.

Активы, обремененные обязательствами, исключаются из каждой категории. Предлагаем более развернутую классификацию активов[9]:

- группа - денежные средства или денежная наличность. Это средства в кассе банка, на его счетах в центральном банке и на корреспондентских счетах в первоклассных банках;

- группа - высоколиквидные активы - доходные активы, включая денежные средства в пользу банка, денежная наличность в дороге (в процессе инкассации);

- группа - ликвидные активы: кредиты, негосударственные ценные бумаги и прочие платежи в пользу банка от его финансово стабильных контрагентов со сроком выполнения от одного до трех месяцев. Также сюда относятся дебиторская задолженность, погашение которой является реальным на протяжении короткого промежутка времени, а также средства на корсчетах в банках, которые не относятся к первоклассным (высоконадежным) банкам;

- группа - трудно ликвидные активы. Состоят из других кредитов банка и приобретенных им ценных бумаг, а также другой дебиторской задолженности и других срочных платежей в пользу банка, которые не вошли во вторую и третью группу активов;

- группа - низколиквидные и неликвидные активы. Это недвижимость и оборудование, которые принадлежат банку; нематериальные активы; кредиты, не возвращенные в срок, другие платежи в пользу банка, срок уплаты которых прошел; другие активы банка, которые не вошли в предыдущие группы.

В экономической литературе термины «ликвидность» и «платежеспособность» банка часто отождествляются, что в последующем приводит к смешению методов и способов их поддержания и анализа. В материалах Всемирного банка платежеспособность связывается с положительной величиной собственного капитала банка, капитал со знаком «минус» означает неплатежеспособность банка. В такой трактовке платежеспособность основывается на капитале банка, как гарантийном фонде покрытия взятых на себя обязательств. В некоторых странах платежеспособность банка определяют достаточностью капитала по отношению к риску активов. В отечественной литературе платежеспособность часто рассматривается как более узкая категория по отношению к ликвидности банка, поскольку ликвидность банка определяется как динамическое состояние, отражающее способность своевременно выполнять обязательства перед кредиторами и вкладчиками за счет управления своими активами и пассивами. Платежеспособность же рассматривается в аспекте выполнения банком всех обязательств на конкретную дату, т.е. как статический показатель деятельности банка.

Ликвидность и платежеспособность являются важнейшими качественными характеристиками деятельности банка, которые свидетельствуют о его надежности и стабильности. Однако в связи с проблемами на макроэкономическом уровне поддержание ликвидности коммерческими банками значительно осложняется. Для того чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Оценка ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка и принять соответствующие меры по корректировке ситуации. В современной российской практике используются два метода оценки ликвидности: посредством расчета коэффициентов и на основе сопоставления денежных потоков.

Способность банка своевременно и полностью производить платежи по своим обязательствам зависит не только от работы самого банка, но и от финансового положения заемщиков. При размещении кредитов банк должен исходить из степени кредитоспособности предприятий и организаций, но при этом им не следует исключать возможность случаев неплатежей одним или несколькими заемщиками. В ситуации, когда один из заемщиков не в состоянии своевременно погасить задолженность по ссудам банку, важно, чтобы этот неплатеж не вызвал затруднений для самого банка при выполнении его собственных обязательств. Избежать банку таких последствий позволяет ограничение выдачи кредитов одному заемщику. В противном случае просрочка только одного клиента по крупному кредиту сразу нарушит ликвидность банка.

Порядок расчета нормативов для банков определен в Инструкции Банка России от 16.01.2004 №110-И «Об обязательных нормативах банков». В целях контроля за состоянием ликвидности банков устанавлены нормативы мгновенной (Н2), текущей (Н3), долгосрочной (Н4) и общей ликвидности (Н5)[10].

Норматив достаточности собственного капитала банка определяется как отношение размера собственного капитала банка и суммы его активов, взвешенных по уровню риска. Норматив достаточности собственного капитала (Н1) рассчитывается по следующей формуле (1):

Н1 = х 100 ,

где К – собственный капитал банка;

Крi – коэффициент риска i-того актива в соответствии с Инструкцией Банка России от 16.01.2004г. № 110-И;

Аi – i-тый актив банка;

Ркi – величина резерва на возможные потери и резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-того актива;

КРВ – величина кредитного риска по условным обязательствам кредитного характера;

КРС – величина кредитного риска по срочным сделкам;

РР – величина рыночного риска.

Сумма Крi(Аi - Pкi):

- ссуды и ссудная задолженность, по которым существует риск понесения потерь;

- балансовые активы, по которым существует риск понесения потерь.

Взвешивание активов по степени риска производится путем умножения остатка (сумм остатков) средств на соответствующем балансовом счете (счетах), или его (их) части, на коэффициент риска (в %), деленный на 100%.

Минимальное допустимое значение норматива Н1 устанавливается в зависимости от размера собственного капитала банка[11]:

- для банков с размером собственного капитала не менее суммы, эквивалентной 5 млн. евро – 10%;

- для банков с размером собственного капитала менее суммы, эквивалентной 5 млн. евро – 11%.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риски потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Норматив мгновенной ликвидности (Н2) рассчитывается по формуле (2)[12]:

Н2 = х 100% ,

где

Лам – высоколиквидные активы;

Овм – обязательства банка.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течении ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов по счетам до востребования и на срок 30 календарных дней.

Норматив текущей ликвидности (Н3) рассчитывается по формуле (3)[13]:

Н3 = х 100% ,

где

Лат – ликвидные активы;

Овт – обязательства до востребования.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней к собственным средствам (капиталу) банка и обязательствам с оставшимся сроком погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле (4):

Н4 = х 100% ,

где

– кредитные требования с оставшимся сроком до даты погашения 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроком погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней; ОД – обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней; К – капитал банка.

Основной отличительной чертой Инструкции №139-И от действующей ранее Инструкции №1, является требование о выполнении обязательных нормативов на ежедневной основе.

Также были снижены предельные значения нормативов мгновенной и текущей ликвидности (с 20% до 15% и с 70% до 50%, соответственно), изменен порядок определения показателей для расчета нормативов. К основным изменениям можно отнести: исключение из состава высоколиквидных активов большей части кредитов до востребования; в ликвидные активы включены лишь те кредиты до востребования, срок нахождения на балансе у которых не превышает 10 дней; корректировка активов и обязательств на сумму встречных требований одних и тех же контрагентов по счетам «Ностро» и МБК (если срок обязательств равен или больше срока требования).

Банк России с целью оценки финансовой устойчивости банков при их вступлении в систему страхования вкладов устанавливает показатели оценки ликвидности, которые характеризуют структуру и качество активов и пассивов банка с точки зрения ликвидности, стабильности и риска.

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) определяется как процентное отношение высоколиквидных активов к привлеченным средствам и рассчитывается по следующей формуле: Лам − высоколиквидные активы банка, которые должны быть получены в течение ближайшего календарного дня; ПС − привлеченные средства за вычетом резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон. Показывает, какую долю обязательств банк может выполнить в любой момент. Показатель мгновенной ликвидности (ПЛ2) представляет собой фактическое значение норматива мгновенной ликвидности банка (Н2). Показатель текущей ликвидности (ПЛ3) представляет собой фактическое значение норматива текущей ликвидности банка (Н3).

Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств до востребования и привлеченных средств: Овм − обязательства (пассивы) до востребования. Характеризует долю обязательств до востребования в общем объеме привлеченных ресурсов. Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств: ПСбк − межбанковские кредиты (депозиты) полученные; СЗбк − межбанковские кредиты (депозиты) предоставленные. Характеризует степень зависимости банка от займов на рынке межбанковских кредитов.

Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу): 100% , Ов − выпущенные банком векселя и банковские акцепты; К − собственные средства (капитал) банка. Показывает, какую долю собственных средств составляют векселя банка.

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам − некредитным организациям, и остатков средств на счетах клиентов − некредитных организаций: СЗнб − ссуды, предоставленные клиентам − некредитным организациям (включая ссуды, предоставленные физическим лицам). Определяется как разница ссудной задолженности (СЗ) и показателя СЗбк; ПСнб – остатки средств на счетах клиентов − некредитных организаций. Показывает, какую долю ссуд клиенты банка − некредитные организации могут погасить за счет остатков по счетам. Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов. В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов показателю ПЛ8 присваивается балл 1. Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка фактов неуплаченного недовзноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате, на которую рассчитывались показатели.

Помимо показателей, устанавливаемых Банком России, могут быть рассчитаны и другие коэффициенты ликвидность банка. Согласно международной практике главным показателем ликвидности является отношение ликвидных активов банка к общей сумме активов за вычетом обязательных резервов. Данное соотношение позволяет оценить показатель общей ликвидности (Кол), характеризующий долю ликвидных активов в общей сумме реальных активов, т.е. качественную сторону размещения средств. Чем выше данный показатель, тем выше ликвидность и ниже доходность. Минимально допустимое значение коэффициента устанавливается в размере 20%.

Метод оценки ликвидности с помощью коэффициентов имеет ряд недостатков. Он не приспособлен для выявления и оценки избыточной ликвидности, отсутствие управления которым приводит к потерям доходов банка. Кроме того, метод дает достаточно приближенную оценку ликвидности, поскольку методика расчета не всегда верно отражает степень сбалансированности активов и пассивов банка, так как не учитывает в полной мере реальное качество активов и пассивов банка и особенности их движения.

Посредством нормативов решаются задачи получения достоверной информации о финансовом состоянии кредитной организации надзорным органом и иными пользователями отчетности, оперативного получения руководством банка сведений об изменении ситуации для принятия адекватных решений и в конечном итоге поддержания приемлемого уровня ликвидности банка.

Другой метод оценки ликвидности базируется на прогнозировании денежных потоков банка. Суть данного метода заключается в определении ликвидной позиции коммерческого банка на соответствующие даты рассматриваемого периода: общей и в разрезе валют. Основные положения данного метода изложены в Письме ЦБ РФ № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций». Метод предполагает определение избытка либо дефицита ликвидных средств, накопленного и с разбивкой по периодам, на основе соотношения величины требований и обязательств банка с учетом их движения. Если за период (к определенной дате) требования к клиентам (активы) превысят обязательства банка, будет иметь место излишек ликвидности, если обязательства, означающие отток денежных средств, превышают требования (поступления) − недостаток ликвидности.

Определение соотношения количества ликвидных и неликвидных банков, которое определяет состояние банковской системы, на основе теории «золотых сечений» с учетом специфики регулирования банковской ликвидности является весьма важным вопросом и требует дальнейших исследований.

1.2 Характеристика показателей надежности банка

Под надежностью банка будем понимать совокупность факторов, при которых банк способен выполнить свои обязательства, иметь достаточный запас прочности при кризисных ситуациях, не нарушать установленные Банком России нормативы и законы[14].

Следует учитывать, что только но основе отчетности невозможно точно определить степень надежности банка, поэтому приведенное ниже исследование носит ориентировочный характер.

Устойчивость банка - это способность противостоять каким-либо внешним воздействиям. Динамика за некоторый период может показать стабильность (либо улучшение, либо ухудшение) различных показателей, что также может свидетельствовать об устойчивости банка. Ликвидность можно считать важной составляющей понятия надежности банка.

Методика составлена на основе Указания ЦБ РФ от 16 января 2004 г. № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов".

Т.к. публикуемая отчетность банков, в соответствии с письмом ЦБ о раскрытии информации включает только формы 101, 102, 134 и 135, то методика несколько сокращена (осуществляется примерный расчет).

Для оценки финансовой устойчивости банка, достаточной для участия в системе страхования вкладов, применяются следующие группы показателей[15]:

- группа показателей оценки капитала;

- группа показателей оценки активов;

- группа показателей оценки качества управления банком, его операциями и рисками (расчет не возможен на основе публикуемых форм);

- группа показателей оценки доходности;

(RoA - Return on average Assets - нераспределённая прибыль за период, отнесенная к средней валюте баланса. RoE - Return on average Equity - нераспределённая прибыль за период, отнесенная к среднему размеру собственных средств. Леверидж - это отношение средних активов к среднему капиталу (без субординированых займов). Чистая процентная маржа (ЧПМ) рассчитывается как отношение чистого процентного дохода к средней величине процентных активов. Доходность активов представляет собой отношение процентных доходов к средней величине процентных активов. Стоимость пассивов - отношение процентных расходов к средней величине процентных обязательств. Чистый спрэд рассчитывается как разность доходности активов и стоимости пассивов).

- группа показателей оценки ликвидности.

В соответствии с данной методикой Центральный Банк России определяет обобщающий результат в целях признания финансовой устойчивости банка достаточной для участия в системе страхования вкладов.

Финансовая устойчивость банка признается достаточной для признания банка соответствующим требованиям к участию в системе страхования вкладов при наличии результата "удовлетворительно" по следующим показателей:

- Обобщающий результат по группе показателей оценки капитала

- Обобщающий результат по группе показателей оценки активов

- Обобщающий результат по группе показателей оценки доходности (РГД)

- Обобщающий результат по группе показателей оценки ликвидности

САМЕLS - метод анализа банков, применяемый в международной практике. Метод состоит из следующих групп показателей:

- Коэффициенты для оценки достаточности капитала («C» - Capital adequacy); Показатели достаточности капитала, определяющие размер собственного капитала банка, который необходим для гарантии надежности банка для вкладчиков, и соответствие реального размера капитала необходимому

- Коэффициенты для оценки качества активов («A» - Asset quality); Показатели качества активов, определяющие степень «возвратности» активов и внебалансовых статей, а также финансовое воздействие проблемных займов

- Коэффициенты для оценки деловой активности («M» - Management); Показатели оценки качества управления (менеджмента) работой банка, проводимой политики, соблюдения законов и инструкций

- Коэффициенты для оценки финансовой стабильности («E» - Earnings); Показатели доходности (прибыльности) с позиций ее достаточности для будущего роста банка

- Коэффициенты для оценки ликвидности («L» - Liquidity); Показатели ликвидности, оценивающие способность банка своевременно выполнять требования о выплатах по обязательствам и готовность удовлетворять потребность в кредите без потерь

- Коэффициенты для оценки чувствительность к риску («S» - Sensitivity to risk) Показатели, позволяющие определить, насколько изменится финансовое состояние банка при изменении процентных ставок.

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа используются при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа:

- Структурный анализ балансового отчета.

- Структурный анализ отчета о прибылях и убытках.

- Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

- Анализ достаточности капитала.

- Анализ риска ликвидности.

На основе каждой методики можно построить:

- графики показателей в динамике, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа,

- диаграммы, отражающие структурные характеристики.

Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

Глава 2. Анализ управления затратами коммерческого банка

2.1. Оценка состояния ликвидности филиала «Московский»АО «Альфа-Банк»

Альфа-Банк, который основан в 1990 году, является универсальным банком, который осуществляет все основные виды банковских операций, которые представлены на рынке финансовых услуг, в том числе обслуживание корпоративных и частных клиентов, инвестиционный банковский бизнес, управление активами и торговое финансирование.

Традиционная сильная сторона банка — развитие инновационных технологий. Альфа-Банк как ведущий частный банк в Российской Федерации всегда предлагает рынку передовые решения банка и новые с технологической точки зрения подходы к организации каналов взаимодействия с клиентами, в первую очередь с помощью интернета и мобильного телефона.

Общее количество клиентов, использующих Интернет-банк «Альфа-Клик», перешло серьёзный рубеж в 3 млн человек, а количество компаний-получателей платежей на данный момент более 11000 (2-е место).

Количество пользователей мобильного банка «Альфа-Мобайл» превысило 400 000 человек. Это значимый показатель, который даёт возможность банку оставаться игроком, создающим тренды в этом направлении и определяющим динамику развития этого сегмента рынка.

Финансовые результаты АО «Альфа-Банк» за 2016-2018 гг. представлены в Таблице 1.

В целом можно отметить рост доли доходов от операционной деятельности на фоне снижения доли доходов от валютной переоценки, что говорит о положительной тенденции формировании операционной прибыли Банка в первую очередь за счёт устойчивых видов доходов и наращивания объёмов бизнеса.

По 2018 года Банком была получена чистая прибыль в размере 30989899 тыс. руб. Данный объём сопоставим с объёмом чистой прибыли, которая получена за аналогичный период 2017 года.

Таблица 1

Финансовые результаты АО «Альфа-Банк» за 2016-2018 гг., тыс. руб.

|

№ |

Наименование статьи |

2016 |

2017 |

2018 |

Отклонение |

|

|

тыс. руб. |

% |

|||||

|

1 |

Процентные доходы |

71205927 |

90149366 |

122277265 |

51071338 |

71,7 |

|

2 |

Процентные расходы |

33458634 |

42123447 |

57897692 |

24439058 |

73,0 |

|

3 |

Чистые процентные доходы |

37747293 |

48025919 |

64379573 |

26632280 |

70,6 |

|

4 |

Изменение резерва на возможные потери по ссудам |

11400052 |

-1562324 |

-16516112 |

-27916164 |

-244,9 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

49147345 |

46463595 |

47863461 |

-1283884 |

-2,6 |

|

6 |

Чистые доходы от операций с ценными бумагами |

-2915141 |

-7423379 |

-1134802 |

1780339 |

-61,1 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

1342817 |

-674146 |

-221076 |

-1563893 |

-116,5 |

|

8 |

Чистые доходы от операций с иностранной валютой |

1990511 |

1467272 |

2270321 |

279810 |

14,1 |

|

9 |

Чистые доходы от переоценки иностранной валюты |

-2027207 |

-4324510 |

6191998 |

8219205 |

-405,4 |

|

10 |

Доходы от участия в капитале других юридических лиц |

420063 |

13664 |

95032 |

-325031 |

-77,4 |

|

11 |

Комиссионные доходы |

20782848 |

28817681 |

38430544 |

17647696 |

84,9 |

|

12 |

Комиссионные расходы |

6033950 |

8354723 |

10569918 |

4535968 |

75,2 |

|

13 |

Изменение резерва на возможные потери по ценным бумагам для продажи |

13514 |

-5194 |

31391 |

17877 |

132,3 |

|

14 |

Изменение резерва по прочим потерям |

-4967956 |

3378837 |

-1956443 |

3011513 |

-60,6 |

|

15 |

Прочие операционные доходы |

984912 |

778572 |

1656077 |

671165 |

68,1 |

|

16 |

Чистые доходы (расходы) |

58737756 |

60137669 |

82656585 |

23918829 |

40,7 |

|

17 |

Операционные расходы |

42372364 |

30162918 |

42654645 |

282281 |

0,7 |

|

18 |

Прибыль (убыток) до налогооблажения |

16365392 |

29974751 |

40001940 |

23636548 |

144,4 |

|

19 |

Начисленные налоги |

6955516 |

8620750 |

10003911 |

3048395 |

43,8 |

|

20 |

Прибыль (убыток) после налогооблажения |

9409876 |

21354001 |

29998029 |

20588153 |

218,8 |

Произведём расчёт следующих показателей, характеризующих финансовое состояние АО «Альфа-Банк» в 2016-2018 гг.:

RoA - Return on average Assets - нераспределённая прибыль за период, отнесенная к средней валюте баланса.

RoE - Return on average Equity - нераспределённая прибыль за период, отнесенная к среднему размеру собственных средств.

Леверидж - это отношение средних активов к среднему капиталу (без субординированых займов).

Достаточность капитала = 1 / Леверидж.

Чистая процентная маржа (ЧПМ) рассчитывается как отношение чистого процентного дохода к средней величине процентных активов.

Доходность активов представляет собой отношение процентных доходов к средней величине процентных активов.

Стоимость пассивов - отношение процентных расходов к средней величине процентных обязательств.

Чистый спрэд рассчитывается как разность доходности активов и стоимости пассивов.

Cost / income - операционная эффективность, отношение операционных расходов к операционным доходам до создания/восстановления резервов.

ЧПД - чистый процентный доход, процентные доходы - процентные расходы. ЧКД - чистый комиссионный доход, комиссионные доходы - комиссионные расходы.

В 2018 году показатель RoA составил 2,35%, увеличившись по сравнению с аналогичным показателем в 2016 году на 1,00%. Величина показателя RoE в 2018 году составила 25,02%, увеличившись по сравнению с аналогичным показателем в 2016 году на 11,40%.

Чистая процентная маржа в 2018 году составила 5,14%, снизившись на 0,84% по сравнению с данными в 2016 году. Чистый процентный доход по состоянию на 01.01.2019 г. составил 62562387 тыс. руб., рост за исследуемый период составил 29241396 тыс. руб. Величина полученного чистого комиссионного дохода в 2018 году составила 25567972тыс. руб., за исследуемый период она увеличилась на 10270027 тыс. руб. Ликвидность коммерческого банка характеризуется значениями обязательных нормативов банка (Таблица 2).

Таблица 2

Ключевые финансовые показатели АО «Альфа-Банк» за 2016-2018 гг. нарастающим итогом с начала каждого года

|

Период |

2016 |

2017 |

2018 |

Изменение за период |

|

RoA |

1,35% |

2,37% |

2,35% |

1,00% |

|

RoE |

13,62% |

22,02% |

25,02% |

11,40% |

|

Леверидж /дост. капитала |

10,1 / 9,9% |

9,3 / 10,8% |

10,6 / 9,4% |

0,5 / -0,5% |

|

ЧПМ |

4,30% |

5,19% |

5,14% |

0,84% |

|

Доходность активов |

8,63% |

9,87% |

9,65% |

1,02% |

|

Стоимость пассивов |

4,63% |

4,98% |

4,82% |

0,19% |

|

Чистыйспрэд |

4,00% |

4,89% |

4,83% |

0,83% |

|

Cost / income |

75,79% |

53,83% |

43,63% |

-32,16% |

|

Валюта баланса |

827467082 |

914753943 |

1314359814 |

486892732 |

|

Средний капитал |

82287773 |

98528957 |

123853751 |

41565978 |

|

Средние % активы |

773152700 |

884813613 |

1216777765 |

443625065 |

|

Средние % пассивы |

721297749 |

830354953 |

1138446922 |

417149173 |

|

ЧПД |

33320991 |

45965355 |

62562387 |

29241396 |

|

ЧКД |

15297945 |

20639088 |

25567972 |

10270027 |

|

ЧКД / ЧПД |

45,9% |

44,9% |

40,9% |

-5,00% |

Банк выполняет нормативы Н2, Н3 и Н4. Сбалансированность активов и пассивов по срокам находится на уровне, достаточном для выполнения нормативов мгновенной, текущей и долгосрочной ликвидности. Исполнение платежей клиентов происходит своевременно. В целях снижения риска потери ликвидности организован ежедневный мониторинг ликвидных активов на горизонте до 30 дней.

Таблица 3

Значения обязательных нормативов АО «Альфа-Банк» за 2016-2018 гг.

|

Краткое наименование норматива |

Норматив |

01.01.2018 |

01.01.2018 |

01.01.2019 |

Изменение за период |

|

Н1 |

10,00 |

13,90 |

11,51 |

12,65 |

-1,25 |

|

Н1.1 |

- |

- |

- |

- |

- |

|

Н2 |

15,00 |

34,40 |

40,77 |

43,32 |

8,92 |

|

Н3 |

50,00 |

65,10 |

65,74 |

66,04 |

0,94 |

|

Н4 |

120,00 |

85,20 |

76,81 |

69,95 |

-15,25 |

|

Н7 |

800,00 |

424,40 |

317,94 |

207,48 |

-216,92 |

|

Н9.1 |

50,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Н10.1 |

3,00 |

0,10 |

0,20 |

0,06 |

-0,04 |

|

Н12 |

25,00 |

11,30 |

10,40 |

4,81 |

-6,49 |

В 2018 году норматив достаточности капитала (Н1) продемонстрировал рост и на 01.01.2019 составил 12,65% против 11,51% на начало 2018 года. Рост норматива объясняется увеличением капитала и одновременным уменьшением величины активов, взвешенных по риску в рассматриваемом периоде. Однако относительно значения норматива на 01.01.2018 г. наблюдется его снижение на 1,25.

В 2018 году норматив мгновенной ликвидности (Н2) сократился на 2,55%, что было обусловлено сокращением высоколиквидных активов и одновременным увеличением краткосрочных обязательств. Норматив текущей ликвидности (Н3) на конец отчётного периода незначительно вырос и составил 66,04%.

Норматив долгосрочной ликвидности (Н4) на конец отчётного периода сократился и составил 69,95%. На 01.01.2019 Банк располагает дополнительными потенциальными источниками ликвидности, такими как высоколиквидный портфель облигаций, доступных для продажи и операций РЕПО (HFS портфель), открытый лимит по привлечению средств на аукционах Банка России и Минфина, портфель корпоративных кредитов, доступных для обеспечения по операциям РЕПО с Банком Российской Федерации.

Сопоставим высоколиквидные активы АО «Альфа-Банк» с его высоколиквидными обязательствами. Высоколиквидные активы (Лам) - финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки «0», «1», в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка.

Высоколиквидные обязательства (Овм) - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении[16].

На протяжении всего исследуемого периода наблюдалось превышение высоколиквидных обязательств АО «Альфа-Банк» над имеющимися активами.

Сопоставим ликвидные активы АО «Альфа-Банк» с его ликвидными обязательствами.

Ликвидные активы (Лат) - финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Ликвидные обязательства (Овт) - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней[17].

На протяжении всего исследуемого периода наблюдалось превышение ликвидных обязательств АО «Альфа-Банк» над имеющимися активами.

Норматив максимального размера крупных кредитных рисков (Н7) по состоянию на 01.01.2019 сократился на -216,92 по сравнению с началом 2017 года, что объясняется сокращением суммы кредитного риска и ростом капитала в рассматриваемом периоде. Норматив совокупной величины риска по инсайдерам (Н10-1) за отчётный период незначительно снизился и составил 0,06%.

Норматив использования собственных средств для приобретения акций (долей) иных юридических лиц (Н12) по сравнению со значением в 2016 году сократился и на 01.01.2019 составил 4,81%.

Таким образом, можно сделать вывод, что на протяжении исследуемого периода банк имел высокие показатели деятельности, которые позволяют характеризовать его надежность как высокую.

В таблице 4 представлен анализ уровня достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов филиала «Московский»АО «Альфа-Банк».

Таблица 4

Анализ уровня достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (01.01.2017-01.01.2019)

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Абсолютное отклонение |

Темп роста, % |

01.01.2019 |

Абсолютное отклонение |

Темп роста, % |

|

Собственные средства (капитал) (руб.), всего, в том числе: |

43216769 |

51052183 |

7835414 |

118,1 |

53047859 |

1995676 |

103,9 |

|

Уставный капитал кредитной организации, в том числе: |

1000000 |

1000000 |

0 |

100,0 |

1000000 |

0 |

100,0 |

|

Номинальная стоимость зарегистрированных обыкновенных акций (долей) |

1000000 |

1000000 |

0 |

100,0 |

1000000 |

0 |

100,0 |

|

Резервный фонд кредитной организации |

150000 |

150000 |

0 |

100,0 |

150000 |

0 |

100,0 |

|

Финансовый результат деятельности, принимаемый в расчет собственных средств (капитала): |

42178307 |

49930978 |

7752671 |

118,4 |

51874190 |

1943212 |

103,9 |

|

прошлых лет |

38023042 |

41131938 |

3108896 |

108,2 |

46244230 |

5112292 |

112,4 |

|

отчетного года |

4155265 |

8799040 |

4643775 |

211,8 |

5629960 |

-3169080 |

64,0 |

|

Нематериальные активы |

197768 |

126125 |

-71643 |

63,8 |

73661 |

-52464 |

58,4 |

|

Фактически сформированные резервы на возможные потери (руб.), всего, в том числе: |

5841174 |

2313054 |

-3528120 |

39,6 |

5115100 |

2802046 |

221,1 |

|

по ссудам, ссудной и приравненной к ней задолженности |

4399625 |

1446265 |

-2953360 |

32,9 |

3305885 |

1859620 |

228,6 |

|

по иным активам, по которым существует риск понесения потерь, и прочим потерям |

43107 |

158994 |

115887 |

368,8 |

201650 |

42256 |

126,6 |

|

по условным обязательствам кредитного характера, отраженным на внебалансовых счетах, и срочным сделкам |

1335423 |

644402 |

-691021 |

48,3 |

1548791 |

904389 |

240,3 |

|

под операции с резидентами офшорных зон |

63019 |

63393 |

374 |

100,6 |

59174 |

-4219 |

93,3 |

Финансовый результат деятельности вырос до 51,874 млн. руб. на 01.01.2019 г., а фактические сформированные резервы уменьшились по сравнению с 2016 г. до 5,115 морд. руб. в 2018 г.

Данная структура средств для кредитных организаций является абсолютно естественной в силу особенностей их функционирования и Филиала «Московский» АО «Альфа-Банк» не стал исключением.

В приведенной методике CAMELS расчеты основаны на форме 101.

Таблица 5

Анализ ликвидности филиала «Московский»АО «Альфа-Банк»

|

Показатель |

Сумма на 01 Января 2017 г. |

Сумма на 01 Января 2018 г. |

Сумма на 01 Января 2019 г. |

|

Достаточность капитала |

|||

|

Коэффициент достаточности капитала К1 |

16,34 |

15,04 |

14,13 |

|

(определяет уровень собственных средств в структуре всех пассивов. Его рекомендуемые значения находятся в пределах 15 - 20) |

|||

|

Коэффициент достаточности капитала К2 |

20,81 |

18,46 |

18,27 |

|

(указывает на предельную сумму убытков, при которых оставшийся капитал достаточен для обеспечения надежности средств вкладчиков. Предполагается, что капитал банка на 25-30 должен покрывать его обязательства) |

|||

|

Коэффициент достаточности капитала КЗ |

18,61 |

16,7 |

17,12 |

|

(отношение собственных средств банка к тем активам, которые заключают в себе возможность возникновения убытков. Считается, что риски банка по размещению ресурсов покрываются на 25-30 его собственными средствами) |

|||

|

Коэффициент достаточности капитала К4 |

1,86 |

1,81 |

1,77 |

|

(Характеризует зависимость банка от его учредителей. Сумма средств, инвестируемых в развитие банка, должна по крайней мере в два раза превышать взносы учредителей. Рекомендуемое значение - 15-50) |

|||

|

Коэффициент достаточности капитала K5 |

85,86 |

77,44 |

59,03 |

|

(Средства граждан, привлеченные банком, должны полностью обеспечиваться его капиталом. Минимальное значение: 100) |

|||

|

Качество активов |

|||

|

Уровень доходных активов |

87,45 |

89,3 |

81,62 |

|

(Показатель предназначен для оценки активов с точки зрения их эффективности. Нормальным считается, если доля активов, приносящих доход, в активах банка составляет 76-83) |

|||

|

Коэффициент защищенности от риска |

17,97 |

16,62 |

18,33 |

|

(Характеризует предельную долю просроченной задолженности в активах, приносящих доход, которую банк может покрыть за счет чистой прибыли и резервов, не подвергая риску привлеченные средства своих клиентов. Рекомендуемое значение - более 5) |

|||

|

Уровень активов с повышенным риском |

36,96 |

20,8 |

11,26 |

|

(Коэффициент предназначен для оценки качества активов с точки зрения риска. Он характеризует степень рискованности проводимой банком кредитной политики. Рекомендуемое значение - менее 20) |

|||

|

Уровень сомнительной задолженности |

0,04 |

0,04 |

0,1 |

|

(характеризует качество активов, а именно: долгосрочных и краткосрочных ссуд и межбанковских кредитов (МБК) с точки зрения проблематичности их возврата. Значение не должно превышать 5) |

|||

|

Уровень дебиторской задолженности в активах, не приносящих доход |

11,63 |

12,14 |

21,82 |

|

(Предназначен для оценки качества активов, не приносящих доход. Если уровень дебиторской задолженности в активах, не приносящих доход, превышает 40, то это свидетельствует о снижении ликвидности и о проблемах банка по своевременному возврату средств) |

|||

|

Деловая активность (качество управления) |

|||

|

Общая кредитная активность |

49,34 |

68,1 |

67 |

|

(Положительная оценка дается банку при значении показателя более 55. При меньшем значении рекомендуемого показателя следует обратить внимание на изменение структуры активов. Если же превышает 80, то перед банком стоит проблема ликвидности) |

|||

|

Инвестиционная активность |

35,72 |

19,74 |

8,58 |

|

(Показатель характеризует политику банка в области инвестирования средств в ценные бумаги и управления предприятиями) |

|||

|

Коэффициент использования привлеченных средств |

63,11 |

84,27 |

87,63 |

|

(Предназначен для оценки политики в области управления пассивными операциями. Он показывает, какая часть привлеченных средств направлена в кредиты. Если значение коэффициента превышает 80, то это может свидетельствовать о рискованной политике банка) |

|||

|

Коэффициент рефинансирования |

16,46 |

14,08 |

15,45 |

|

(Характеризует степень использования наиболее дорогой составляющей банковских ресурсов - кредитов, полученных от других банков (межбанковские займы). Рекомендуемое значение - 100.) |

|||

|

Финансовая стабильность (качество управления) |

|||

|

Коэффициент размещения средств |

89,41 |

90,49 |

93,68 |

|

(Чем ниже значение этого показателя, тем выше оценивается стабильность деятельности банка) |

|||

|

Коэффициент доступности банка к внешним источникам финансирования |

3,38 |

6,35 |

5,76 |

|

(Предназначен для оценки доступа банка к межбанковскому сектору денежного рынка. Если он более 40, то это свидетельствует о нестабильной работе банка и снижении его ликвидности. Если менее 20 - то некоторое недоверие к банку со стороны других банков) |

|||

|

Коэффициент доступности банка к внешним источникам финансирования (с оборотами) |

5,40 |

9,3 |

8,79 |

|

(коэффициент учитывает также обороты по привлеченным МБК (усредненным за день)) |

|||

|

Коэффициент дееспособности |

99,25 |

96,37 |

98,94 |

|

(Является инструментом для оценки стабильной деятельности банка. Для жизнеспособности банка необходимо, чтобы убытки от операций и инвестиций покрывались за счет доходов от операций. Рекомендуемое значение этого коэффициента не должно превышать 95) |

|||

|

Ликвидность |

|||

|

Коэффициент ликвидности L1 |

7,72 |

5,53 |

7,05 |

|

(Предназначен для оценки уровня «резерва первой очереди». Его рекомендуемое значение - 3-7, т.е. 3-7 поступающих ресурсов, привлекаемых на срок и до вострсбовния, должны быть обеспечены первоклассными ликвидными средствами) |

|||

|

Коэффициент ликвидности L2 |

41,26 |

17,19 |

17,01 |

|

(Служит для оценки уровня «резерва второй очереди». Его рекомендуемое значение - 8-12, т.е. для банков, ресурсная база которых нестабильна, 8 - 12 поступающих средств должны быть обеспечены первокласными ликвидными средствами) |

|||

|

Коэффициент ликвидности L3 |

8,66 |

7,69 |

12,67 |

|

(Характеризует необходимый уровень высоколиквидных активов в структуре баланса. Его рекомендуемое значение - 12-15. Этот коэффициент оценивает возможность активов банка обмениваться на денежные средства) |

|||

|

Коэффициент ликвидности L4 |

11,07 |

9,51 |

16,58 |

|

(Оценивает возможность банка одновременно погашать все его обязательства. Рекомендуемое значение коэффициента - 15-20, т.е. не менее 15 привлеченных средств должны быть покрыты высоколиквидными активами) |

|||

|

Коэффициент ликвидности L5 |

144,40 |

146,8 |

135,35 |

|

(характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. Классическое соотношение текущих активов и текущих пассивов - 1:1, т.е. оптимальное значение данного показателя равно 100) |

|||

Для кредитной организации критически важным является именно собственный капитал, поскольку именно за счет данного вида капитала в случае банкротства будет происходить погашение обязательств кредитной организации перед клиентами.

Также, признанной во всем мире практикой является жёсткий контроль со стороны национальных регуляторов за уровнем достаточности именно собственного капитала, как индикатора финансового состояния коммерческого банка.

2.2 Анализ нормативов ликвидности филиала «Московский» АО «Альфа-Банк»

В данном разделе представлены расчетные показатели ликвидности исходя из расчетов Филиала «Московский» АО «Альфа-Банк» по обязательным нормативам, установленным Банком России за 2017 – 2019 гг. (на 01.01). В качестве методологии была использована методика анализа финансового состояния банка, утвержденной в Центральном Банке России и Указания от 16 января 2004 г. N 1379-У об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов.

Таблица 6

Расчет индикаторов филиала «Московский» АО «Альфа-Банк» по состоянию на 01.01.2017 – 01.01.2019

|

Показатель |

01.01.2017 |

01.01.2018 |

01.01.2019 |

Отклонение |

|

Существенное увеличение остатков на счетах и во вкладах физических лиц в целом по кредитной организации |

7,37% |

6,49% |

10,54% |

3,17% |

|

Отношение дебетовых оборотов по корсчету в Банке России к кредитовым оборотам по вкладам физических лиц |

2716,25% |

3029,10% |

2016,43% |

-699,82% |

|

Остатки в кассе составляют существенный удельный вес в активах кредитной организации |

1,67% |

1,42% |

2,83% |

1,16% |

|

Существенное изменение структуры баланса (изменение удельного веса за отчетный месяц хотя бы одной статьи балансового отчета, удельный вес которой на начало отчетного месяца составлял 30% и более) |

-3,96% |

-2,59% |

6,30% |

10,26% |

|

Соотношение общего объема дебетовых оборотов по счетам выданных кредитов (учтенных векселей) за месяц к общему объему денежных средств, списанных с корреспондентских счетов кредитной организации (кредитовые обороты за месяц по счетам НОСТРО) |

6,32% |

5,21% |

7,40% |

1,08% |

|

Соотношение общего объема кредитовых оборотов за месяц по счетам погашенных кредитов (учтенных векселей) к общему объему денежных средств, поступивших на корреспондентские счета кредитной организации (дебетовые обороты за месяц по счетам НОСТРО) |

6,39% |

5,41% |

7,37% |

0,98% |

|

Существенный рост объема ссудной задолженности по кредитной организации в целом |

-10,81% |

2,36% |

2,35% |

13,16% |

Таблица 7

Нормативы ликвидности филиала «Московский» АО «Альфа-Банк» по состоянию на 01.01.2017

|

Показатель |

Сумма на 01 Января 2017 г. |

Изменение за 12 мес. |

|

Нормативы ликвидности |

||

|

Норматив мгновенной ликвидности (Н2) |

74,13 |

-37,71 |

|

(Минимальное значение Н2, установленное ЦБ – 15%) |

||

|

Норматив текущей ликвидности (Н3) |

78,12 |

-14,87 |

|

(Минимальное значение Н3, установленное ЦБ – 50%) |

||

|

Норматив долгосрочной ликвидности (Н4) |

33,25 |

-2,47 |

|

(Максимальное значение Н4, установленное ЦБ – 120%) |

||

|

Показатели оценки ликвидности |

||

|

Уровень стабильности ресурсов |

52,29% |

-0,30% |

|

(доля привлеченных средств до востребования в общем объеме привлеченных средств) |

||

|

Показатель соотношения заемных и собственных средств |

501,51% |

-11,99% |

|

Показатель устойчивости средств на расчетных и текущих счетах клиентов |

4,24% |

0,75% |

|

(отношение остатка к кредитовому обороту на счетах) |

||

|

Показатель соотношения высоколиквидных активов и привлеченных средств |

42,12% |

-16,89% |

|

Показатель структуры привлеченных средств |

73,87% |

5,50% |

|

(доля обязательств до востребования) |

||

|

Показатель зависимости от межбанковского рынка |

-16,15% |

1,63% |

|

(отношение МБК привлеченных за вычетом МБК размещенных к обязательствам) |

||

|

Показатель небанковских ссуд |

50,21% |

4,47% |

|

(отношение небанковских ссуд к обязательствам) |

||

Уровень мгновенной ликвидности - удовлетворительно (тенденция - отрицательная). Уровень текущей ликвидности - удовлетворительно (тенденция - отрицательная). Соотношение высоколиквидных активов и привлеченных средств - удовлетворительно (тенденция - отрицательная). Доля обязательств до востребования - неудовлетворительно (тенденция - отрицательная). Зависимость от межбанковского рынка - удовлетворительно (тенденция - отрицательная). Ссуды к обязательствам (небанковским) - удовлетворительно (тенденция - отрицательная).

Таблица 8

Нормативы ликвидности филиала «Московский» АО «Альфа-Банк» по состоянию на 01.01.2018

|

Показатель |

Сумма на 01 Января 2018 г. |

Изменение за 12 мес. |

|

Нормативы ликвидности |

||

|

Норматив мгновенной ликвидности (Н2) |

47,41 |

-48,72 |

|

(Минимальное значение Н2, установленное ЦБ – 15%) |

||

|

Норматив текущей ликвидности (Н3) |

80,42 |

-2,77 |

|

(Минимальное значение Н3, установленное ЦБ – 50%) |

||

|

Норматив долгосрочной ликвидности (Н4). |

20,82 |

-0,52 |

|

(Максимальное значение Н4, установленное ЦБ – 120%) |

||

|

Показатели оценки ликвидности |

||

|

Уровень стабильности ресурсов |

50,28% |

-5,50% |

|

Показатель соотношения заемных и собственных средств |

555,33% |

8,41% |

|

Показатель устойчивости средств на расчетных и текущих счетах клиентов |

3,89% |

-0,95% |

|

Показатель соотношения высоколиквидных активов и привлеченных средств |

22,14% |

-28,47% |

|

Показатель структуры привлеченных средств |

65,15% |

-7,04% |

|

Показатель зависимости от межбанковского рынка |

-37,42% |

0,47% |

|

Показатель небанковских ссуд |

48,45% |

-3,46% |

Уровень мгновенной ликвидности – удовлетворительно (тенденция - отрицательная). Уровень текущей ликвидности –удовлетворительно (тенденция - отрицательная). Соотношение высоколиквидных активов и привлеченных средств – удовлетворительно (тенденция - отрицательная). Доля обязательств до востребования – неудовлетворительно (тенденция -положительная). Зависимость от межбанковского рынка – удовлетворительно (тенденция - отрицательная). Ссуды к обязательствам (небанковским) – удовлетворительно (тенденция - положительная).

Таблица 9

Нормативы ликвидности филиала «Московский» АО «Альфа-Банк» по состоянию на 01.01.2019

|

Показатель |

Сумма на 01 Января 2019 г. |

Изменение за 12 мес. |

|

Нормативы ликвидности |

||

|

Норматив мгновенной ликвидности (Н2) |

52,01 |

-8,89 |

|

(Минимальное значение Н2, установленное ЦБ – 15%) |

||

|

Норматив текущей ликвидности (Н3) |

93,49 |

-3,93 |

|

(Минимальное значение Н3, установленное ЦБ – 50%) |

||

|

Норматив долгосрочной ликвидности (Н4) |

28,36 |

0,38 |

|

(Максимальное значение Н4, установленное ЦБ – 120%) |

||

|

Показатели оценки ликвидности |

||

|

Уровень стабильности ресурсов |

53,94% |

-1,02% |

|

Показатель соотношения заемных и собственных средств |

695,39% |

63,16% |

|

Показатель устойчивости средств на расчетных и текущих счетах клиентов |

3,38% |

-1,64% |

|

Показатель соотношения высоколиквидных активов и привлеченных средств |

25,04% |

-12,04% |

|

Показатель структуры привлеченных средств |

67,21% |

-13,35% |

|

Показатель зависимости от межбанковского рынка |

-28,63% |

3,30% |

|

Показатель небанковских ссуд |

55,17% |

-2,85% |

Уровень мгновенной ликвидности - удовлетворительно (тенденция - отрицательная). Уровень текущей ликвидности - удовлетворительно (тенденция - отрицательная). Соотношение высоколиквидных активов и привлеченных средств - удовлетворительно (тенденция - отрицательная). Доля обязательств до востребования - неудовлетворительно (тенденция - положительная). Зависимость от межбанковского рынка - удовлетворительно (тенденция - отрицательная). Ссуды к обязательствам (небанковским) - удовлетворительно (тенденция - положительная).

Помимо пруденциальных норм, Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности.

Контроль за мгновенной ликвидностью ежедневно осуществляют независимо друг от друга Казначейство Банка и риск-подразделение.

Для управления текущей, долгосрочной и общей ликвидностью в Банке создан специальный коллегиальный орган – Комитет по управлению активами и пассивами (КУАП). КУАП собирается раз в неделю и рассматривает текущую ситуацию с ликвидностью, отклонение от плановых значений, прогнозные значения и принимает решения, необходимые для поддержания ликвидности Банка на оптимальном уровне.

Также для снижения рисков ликвидности Банком предпринимаются меры по диверсификации и увеличению дюрации привлеченных средств.

В Банке разработана эффективная система контроля за рыночными и кредитными рисками, использующая как методики, применяемые в мировой практике, так и собственные разработки.

Управление рыночными рисками (валютным, процентным, риском изменения стоимости активов) основывается на использовании модели Value-at-Risk, включающей как статистический анализ исторических данных, так и анализ гипотетических событий. Кроме того, ежеквартально Банк проводит стресс-тестирование своих открытых позиций, предполагающее резкие негативные изменения курсов валют и процентных ставок.

Для оценки рисков по потребительским кредитам и кредитным картам Банк использует методику автоматизированной оценки кредитоспособности заемщика (система скоринга), адаптированную к особенностям российского рынка. По мере накопления опыта система постоянно совершенствуется, что выражается в высокой эффективности управления кредитным качеством портфеля, несмотря на сравнительно высокие риски в области потребительского кредитования.

Специалистами Банка была разработана методика управления операционными рисками с целью снижения вероятности прямых и косвенных убытков в результате недостатков в организации бизнес -процессов, неадекватного контроля, неверных решений, системных ошибок, которые имеют отношение к человеческим ресурсам, технологиям, имуществу и внутренним системам.

Таким образом, можно сделать вывод, что на протяжении исследуемого периода банк имел высокие показатели деятельности, которые позволяют характеризовать его надежность как высокую.

2.3 Анализ показателей надежности банка

Проведем анализ надежности Филиала «Московский» АО «Альфа-Банк» на основе данных годовых отчетов Банка за 2016-2018 годы по следующим направлениям:

- анализ динамики активов и пассивов бухгалтерского баланса;

- анализ изменения доходов, расходов и прибыли.

Таблица 10

Анализ бухгалтерского баланса Филиала «Московский» АО «Альфа-Банк»

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

01.01.2019 |

Абсолютное отклонение |

Темп роста, % |

|

I. Активы |

|||||

|

Денежные средства |

5478472 |

5437712 |

5251357 |

-227115 |

95,85 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

4473781 |

17529032 |

13782297 |

9308516 |

308,07 |

|

Обязательные резервы |

3228478 |

3390210 |

2760361 |

-468117 |

85,50 |

|

Средства в кредитных организациях |

2764299 |

8943532 |

12264399 |

9500100 |

443,67 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

8321940 |

14934906 |

26628546 |

18306606 |

319,98 |

|

Чистая ссудная задолженность |

145107920 |

168602512 |

256917504 |

111809584 |

177,05 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

111134425 |

106640048 |

48239384 |

-62895041 |

43,41 |

|

Инвестиции в дочерние и зависимые организации |

11100 |

0 |

0 |

-11100 |

0,00 |

|

Основные средства, нематериальные активы и материальные запасы |

1534061 |

1289308 |

1177600 |

-356461 |

76,76 |

|

Прочие активы |

4659811 |

4602681 |

3579898 |

-1079913 |

76,82 |

|

Всего активов |

283474709 |

327979731 |

367840985 |

84366276 |

129,76 |

|

II. Пассивы |

|||||

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

2390971 |

18192281 |

24624052 |

22233081 |

1029,88 |

|

Средства кредитных организаций |

12212137 |

12955898 |

21588333 |

9376196 |

176,78 |

|

Средства клиентов, не являющихся кредитными организациями |

209599163 |

226539149 |

249644017 |

40044854 |

119,11 |

|

Вклады физических лиц |

57108408 |

62464145 |

71506796 |

14398388 |

125,21 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

3129838 |

5763979 |

5763979 |

- |

|

Прочие обязательства |

11771487 |

13155592 |

10215653 |

-1555834 |

86,78 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

1963269 |

707795 |

1607965 |

-355304 |

81,90 |

|

Всего обязательств |

237937027 |

274680553 |

313443999 |

75506972 |

131,73 |

|

III. Источники собственных средств |

|||||

|

Средства акционеров (участников) |

1000000 |

1000000 |

1000000 |

0 |

100,00 |

|

Резервный фонд |

150000 |

150000 |

150000 |

0 |

100,00 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-1463236 |

731438 |

-836081 |

627155 |

57,14 |

|

Переоценка основных средств |

97330 |

97330 |

97330 |

0 |

100,00 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

38023042 |

41131938 |

46550411 |

8527369 |

122,43 |

|

Неиспользованная прибыль (убыток) за отчетный период |

7730546 |

10188472 |

7435326 |

-295220 |

96,18 |

|

Всего источников собственных средств |

45537682 |

53299178 |

54396986 |

8859304 |

119,45 |

|

IV. Внебалансовые обязательства |

|||||

|

Безотзывные обязательства кредитной организации |

303585422 |

323077827 |

345225068 |

41639646 |

113,72 |

|

Выданные кредитной организацией гарантии и поручительства |

16980578 |

14389536 |

14776104 |

-2204474 |

87,02 |

По данным проведенного анализа отмечено увеличение активов с 283, 475 млн. руб. до 367,841 млн. руб на 01.01.2019 г., пассивы увеличись с 237,937 млн руб. на 01.01.2017 г. до 313,444 млн. руб. на 01.01.2019 г. Источники собственных средств увеличись с 45,538 млн. руб на 01.01.2017 г. до 54,397 млн. руб. на 01.01.2019 г.

По данным таблицы 7 отмечено, что процентные доходы выросли на 3549,692 млн. руб. или на 19,7%, чистые процентные доходы выросли на 2243,437 млн. руб. или на 15%, что вызвано превышением процентных расходов над процентными доходами, чистые процентные доходы после создания резерва на возможные потери уменьшились на 283,286 млн. руб. или на 2%.

Таблица 7

Анализ доходов Филиала «Московский» АО «Альфа-Банк» за 2016 – 2018 гг. [30]

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

Отклонение |

Темп роста, % |

Темп прироста, % |

|

|

Процентные доходы |

18275260 |

22172911 |

21869952 |

3594692 |

119,7 |

19,7 |

|

Процентные расходы |

3293115 |

5291033 |

4644370 |

1351255 |

141,0 |

41,0 |

|

Чистые процентные доходы |

14982145 |

16881878 |

17225582 |

2243437 |

115,0 |

15,0 |

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

14523388 |

16115496 |

14240102 |

-283286 |

98,0 |

-2,0 |

|

Комиссионные доходы |

5940541 |

6989591 |

7945140 |

2004599 |

133,7 |

33,7 |

|

Комиссионные расходы |

2364229 |

3074078 |

3554893 |

1190664 |

150,4 |

50,4 |

|

Чистые доходы |

22923595 |

28396715 |

25981789 |

3058194 |

113,3 |

13,3 |

|

Неиспользованная прибыль (убыток) за отчетный период |

7730546 |

10188472 |

7435326 |

-295220 |

96,2 |

-3,8 |

В банке наблюдается превышение комиссионных доходов над расходами, чистые доходы в банке составили 28981,789 тыс. руб., что на 3058,194 тыс. руб. больше по сравнению с 01.01.2017 г. или на 13,3%, неиспользовання прибыль уменьшилась на 295,220 тыс. руб. или на 3,8%.

Глава 3. Пути МИНИМИЗАЦИИ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ коммерческого банка, филиала «Московский» АО «Альфа – банк»

По мере развития российского рынка банковских услуг и появления большего количества сложных банковских продуктов растет риск банковской системы в целом. Этот процесс сопровождается ужесточением требований Банка России по достаточности капитала и ликвидности для нивелирования банковских рисков. Кроме того, возросшие требования участников рынка (клиентов и партнеров) также направлены на получение достаточной информации о деятельности банка. Внедрение хорошо структурированной централизованной системы управления рисками позволяет банку стать надежным партнером для всех участников как российского, так и зарубежного банковского сообщества.

Современная проблематика интегративного банковского риск - менеджмента настоятельно требует решения большой группы теоретических проблем, включающих: классификаторы рисков, учитывающие отраслевую и региональную принадлежность коммерческих организаций, масштаб их деятельности; методы диагностики и идентификации многоаспектных рисков, их многомерного и многоуровнего описания; оценку влияния рисковых ситуаций на результаты деятельности коммерческих организаций; методы обеспечения непрерывности бизнеса в условиях риска; оценку влияния рисков утраты нематериальных ресурсов на результаты деятельности коммерческих организаций. Задача системного управления рисками в банковской сфере не может быть решена на основе какого бы то ни было одного метода, показателя, инструмента или способа, а также односторонними усилиями денежных властей, кредитных организаций, их акционеров и корпоративных клиентов или любого другого участника процесса перетока денежных фондов в экономике.

Изменение модели управления не повлечет изменения стратегии, приоритетов и политики банка. Стратегия остается прежней, меняется лишь подход к ее реализации. Уточнение стратегии банка ожидается в середине 2019 года, после разработки и одобрения среднесрочной стратегии на 2019-2018 годы.

В выпускной квалификационной работе проанализирована теория банковских рисков, определены методы управления рисками и рассмотрены проблемы управления рисками. Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Принятие рисков – основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск.

Вопросы управления рисками для кредитных организаций в условиях повышения качества и предложения банковских продуктов и услуг, снижения маржи, внедрения новых финансовых инструментов, усложнения используемых компьютерных систем хранения и обработки данных, вовлечения банков в международную финансовую систему имеют особое значение и актуальность.

Недостаточная емкость и ликвидность рынка таких традиционных инструментов риск – менеджмента, как хеджирование и секьюритизация, ограничивает возможности классического управления рисками в нашей банковской системе. Поскольку полностью избежать рисков в банковской деятельности невозможно, задачей финансового менеджмента является управление рисками. В связи с этим в каждой кредитной организации должна быть создана хорошо структурированная, консолидированная система управления рисками. С помощью этой системы руководство банка получает возможность выявлять, оценивать, локализовать и контролировать тот или иной риск. Наличие такой системы часто позволяет избегать значительных потерь.

Существует множество моделей построения комплексной системы управления рисками в банке. Уровень сложности этой системы должен соответствовать степени рискованности внешней среды, в которой работает банк, и учитывать специфику деятельности банка. Подход к оценке рисков должен быть индивидуальным для каждой кредитной организации.

Эффективное управление уровнем риска должно решать целый ряд проблем – от отслеживания (мониторинга) риска до его стоимостной оценки. Каждый банк должен думать о минимизации своих рисков. Это необходимо для его выживания. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Анализ показателей, используемых на практике для оценки финансовой устойчивости банков, позволил выявить диспропорции, которые в дальнейшем могут привести к потере финансовой и общей устойчивости российской банковской системы. Например, диспропорция в структуре собственного капитала.