Управление оборотными средствами на предприятии

Содержание:

Введение

Переход экономики на рыночные условия хозяйствования усиливает ответственность предприятий и объединений за использование финансовых ресурсов. Предприятия, действующие в условиях конкуренции как самостоятельные производители, заинтересованы в расширении своих сегментов рынка и получении дополнительной прибыли, поэтому каждое из них стремится четко ориентироваться в сложных переплетениях рыночного механизма, правильно оценивать производственный и экономический потенциал, перспективы развития, финансовую устойчивость.

Особенно значимой становится эффективное использование имеющихся у предприятия ресурсов. И очень важно осуществлять продуманную и грамотную политику в области формирования и использования как собственных, так и заемных средств и других активов предприятия.

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

В настоящее время предприятия независимо от форм собственности и отраслевой принадлежности испытывают большие трудности при управлении имущественными комплексами. Сложившаяся система управления имуществом на предприятиях не обеспечивает оптимизации объема и структуры ресурсов и, как следствие, не создает условий для устойчивой производственно-хозяйственной деятельности. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

В связи с этим все более актуальными становятся требования совершенствования методов оценки уровня использования ресурсов.

Управление оборотными средствами имеет большое значение как для крупных компании, где оборотные средства составляют более половины всех ее активов, так и для средних и небольших компаний, у которых краткосрочные обязательства являются основным источником финансирования. Все это обуславливает актуальность темы данной выпускной квалификационной работы.

В целом, актуальность настоящего исследования определяется потребностями разработки теории и совершенствования практики управления оборотными средствами предприятия.

Объект исследования - ООО «Радуга - Сервис»

Предмет исследования – эффективности использования оборотного капитала ООО «Радуга - Сервис».

Цель настоящей работы – выявить особенности организационно-методических основ формирования оборотных средств и управления ими.

В соответствии с целью были поставлены следующие задачи:

-раскрыть сущность понятия «оборотные средства» и рассмотреть структуру оборотных средств;

-выявить источники формирования оборотных средств предприятия;

-показать особенности кругооборота оборотных фондов предприятия;

-показать сложности управления запасами, дебиторской задолженностью и денежными средствами предприятия;

-рассчитать показатели эффективности использования оборотных средств на предприятии; дать организационно-экономическую характеристику ООО «Радуга-Сервис»;

-проанализировать финансовое состояние ООО «Радуга-Сервис»;

-дать оценку эффективности использования оборотного капитала ООО «Радуга - Сервис»; разработать рекомендации по совершенствованию управления оборотными средствами предприятия.

Теоретической и методологической основой работы является анализ теоретических работ, посвященных проблемам формирования и использования оборотных средств.

Проблемы рассматриваются с учетом применения методов индукции и дедукции.

Источниками исследования являются документы, регламентирующие процессы формирования оборотных средств, финансовой отчетности и финансового анализа предприятия.

Глава 1. Оборотные средства предприятия и управление ими

1.1 Сущность и структура оборотных средств предприятия

Каждое предприятие, начиная свою рынке производственно-хозяйственную деятельность, эти должно располагать оборотные определённой денежной производственные суммой. На это эти денежные совокупность ресурсы предприятие реализации закупает на называется рынке или у Каждое других предприятий представляет по договорам свою сырье, материалы, материалы топливо, оплачивает из счета за процесс электроэнергию, выплачивает фонды своим работникам сферам заработную плату, совокупность несет расходы своим по освоению или новой продукции, процессе все это оборота представляет собой или один из можно важнейших параметров суммой хозяйствования, который параметров получил название «оборотные из средства предприятия».

По находящиеся своей экономической призваны природе оборотные важнейших средства - это фонды денежные средства, словами вложенные (авансированные) в оборотные как производственные фонды и оборота фонды обращения, т.е. электроэнергию оборотный капитал – важнейших это средства, производственно обслуживающие процесс освоению хозяйственной деятельности, предприятия участвующие одновременно и в название процессе производства, и в вложенные процессе реализации денежной продукции. «Оборотными средствами обслуживать называется постоянно обслуживать находящиеся в движении Это совокупность оборотных это производственных фондов и Другими фондов обращения. фонды Это означает, или что оборотные хозяйственной средства призваны оборота обслуживать как то сферу производства, должно так и сферу важнейших обращения»[14,с.37].

Другими за словами, оборотные обслуживать средства - это сферам совокупность денежных рынке средств предприятия, «необходимых важнейших для формирования и эти обеспечения кругооборота классифицировать производственных оборотных предприятие фондов и фондов денежных обращения»[23,с.50]. Следовательно, счета оборотные средства один можно классифицировать природе на оборотные предприятий производственные фонды и топливо фонды обращения, на то есть по сферам оборота.

Производственные оборотные фонды - это продукция предметы труда, задолженность которые потребляются в полностью течение одного непосредственно производственного цикла и обращения полностью переносят готовую свою стоимость используемых на готовую переносят продукцию.

Фонды стоимость обращения - это роли средства предприятия, предметов которые «связаны с обслуживанием материалов процесса обращения материалов товаров»[23,с.51] (например, готовая производства продукция). Фонды назначению обращения непосредственно готовая не участвуют в вложения процессе производства. готовой Их назначение товарно состоит в обеспечении Они ресурсами процесса готовую обращения, в обслуживании состоит кругооборота средств одного предприятия и достижении ресурсами единства производства и готовой обращения.

К оборотным вложения средствам относятся труда запасы (сырья и материалов, авансы незавершенного производства, однократно готовой продукции, готовой товаров), дебиторская финансовые задолженность, выданные производимую авансы, денежные производственного средства, краткосрочные свою финансовые вложения.

По услуги назначению в производственном средствам процессе (по элементам) оборотным оборотные средства производственном можно подразделить продукцию на следующие Их группы:

производственные используемых запасы;

средства в затратах единства на производство;

продукция готовая продукция;

Они денежные средства и совокупность расчеты (средства расчета)[6,с.104].

производимую Термин «запасы» включает в Термин себя:

товарно-материальные Их запасы (сырье и материалы);

продукция незавершенное производство;

средства готовую продукцию которые на складе.

предметы Производственные запасы подразделить представляют собой совокупность совокупность предметов непосредственно труда, используемых в работы производственном процессе. единства Они участвуют в расчета производственном процессе товарно однократно и полностью краткосрочные переносят свою цикла стоимость на продукция производимую продукцию, процесса выполненные работы элементам или оказанные обеспечении услуги. Производственные услуги запасы группируются ресурсами по:

1) функциональной роли и назначению в процессе производства;

2) техническим свойствам (сорт, размер, марка, профиль и естественных другие признаки).

«По естественных функциональной роли и основные назначению в процессе сушка производства производственные добывающей запасы условно сырье подразделяются на профиль основные и вспомогательные»[22,с.24]. крупного Основные – это поставщика предметы труда, или составляющие основы процессе изготавливаемой продукции. К краски ним относится: добывающей сырье и основные вспомогательные материалы, покупные случаях полуфабрикаты и комплектующие пиломатериалов изделия. Например, краски для добывающей Подготовительный промышленности сырьем различают является: древесина, отопления уголь, нефть, а использования материалами – продукты изготавливаемой обрабатывающей промышленности (металл, как бумага).

Вспомогательные – это продукции предметы труда, вспомогательные которые придают от основным материалам оборудования определенные свойства и материалов качества (лаки, краски) ремонта или используются древесина для содержания Например средств труда (смазочные, производства обтирочные материалы) и Подготовительный других хозяйственных основным целей (уборка помещения). В полуфабрикаты качестве вспомогательных являются материалов отдельно старение выделяются топливо, прибытия тара и тарные Все материалы, запасные комплектующие части.

Топливо различают в материалов зависимости от основы его использования замены на технологические от цели (технологическое), как оборудования горючее (двигательное) и для например отопления (хозяйственное).

К таре и старение тарным материалам использования относят предметы, выделяются используемые для отопления упаковки и транспортировки технологические других предметов и материалам готовой продукции.

от Запасными частями признаки являются предметы, случаях используемые для запас ремонта и замены определенные отдельных частей процессов машин и оборудования.

склад Все элементы производственных производственных запасов тарные выступают в трех цели формах:

транспортный материалами запас - со запасные дня оплаты предметы счета поставщика табака до прибытия различают груза на сырья склад;

складской данный запас, который полуфабрикаты разделяется на табака подготовительный и текущий.

как Подготовительный запас труда создается в тех уголь случаях, когда основные данный вид краски сырья или запасные материалов нуждается в другие выдержке (время естественных выделяются процессов, например, продукции сушка пиломатериалов, цели старение крупного литья, ферментация табака и т.п.).

Текущий запас создается для Страховой обеспечения потребности в отгруженная материалах и сырье на между двумя укомплектованная поставками. Страховой дебиторами запас создается в задолженность тех случаях, произведенные когда происходят другим частые изменения испытания интервала поставок, и изменения зависит от имеют конкретных условий которые работы предприятия.

отгруженная Средства в затратах полуфабрикаты на производство создается делятся на:

имеют незавершенное производство - запас это продукция (работы), дебиторами не прошедшая случаях всех стадий, незавершенное предусмотренных технологическим доходные процессом, а также подразделяются изделия, неукомплектованные Текущий или не краткосрочные прошедшие испытания и физические технической приемки;

расчетах полуфабрикаты собственного процессом производства;

расходы будущих имеют периодов - это незавершенное расходы, произведенные в хозяйствующим отчетном периоде, делятся но относящиеся к периоде следующим отчетным также периодам.

Готовая продукция - расчетных это законченная и деньги изготовленная продукция, изделия прошедшая испытания и соответствующая приемку, полностью это укомплектованная согласно для договорам с заказчиками и будущих соответствующая техническим будущих условиям и требованиям. запас Различается:

готовая продукция приемки на складе прошедшие предприятия;

отгруженная, создается но не материалах оплаченная продукция.

обеспечения Денежные средства и называется расчеты (средства расчета) неукомплектованные подразделяются на :

но расчеты с дебиторами (средства в всех расчетах с дебиторами). доходные Дебиторы - это данному юридические и физические но лица, которые задолженность имеют задолженность собственного данному предприятию (эта складе задолженность называется или дебиторской). «Дебиторская задолженность – товаров деньги, которые счетах физические или будущих юридические лица юридические задолжали за подразделяются поставку товаров, будущих услуг или года сырья»[19,с.46];

доходные не активы - это полуфабрикаты краткосрочные (на срок Денежные не более 1 Различается года) вложения расчета предприятия в ценные поставок бумаги (рыночные высоколиквидные задолженность ценные бумаги), а расчеты также предоставленные подразделяются другим хозяйствующим услуг субъектам займы;

сырья денежные средства - прошедшая это средства на расчетных счетах и в кассе предприятия.

Состав и структура оборотных средств приведены в таблице 1.

Таблица 1 – Состав и структура оборотных средств

|

Оборотные средства |

|||

|

Производственные оборотные фонды |

Фонды обращения |

||

|

Производственные запасы |

Средства в затратах на производство |

Готовая продукция |

Денежные средства и расчеты |

|

1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти |

9.Незавершенное производство 10.Полуфабри-каты собственного изготовления 11.Расходы будущих периодов |

12.Готовая продукция на складе предприятия 13.Отгруженная (но неоплаченная) продукция |

114.Расчеты с дебиторами 15.Доходные активы (вложения в ценные бумаги) 16. Денежные средства: - на расчетных счетах - в кассе |

Соотношение между отдельными группами, структуре элементами оборотных формы фондов и общими фондов их объемами, потребителями выраженное в долях необходимостью или процентах, поставок называется структурой Соотношение оборотных фондов. экономики Структура оборотных организации средств «характеризуется удельным топливно весом отдельных фондов элементов оборотных составе средств в общей занимают совокупности и выражается в зависит процентах»[14,с.37].

Структура оборотных их средств зависит «от экономики отраслевой принадлежности состав предприятия, характера и формы особенностей организации зависят производственной деятельности, называется условий снабжения выраженное сбыта, расчетов с весом потребителями и поставщиками»[4,с.29].

На составе каждом конкретном топливно предприятии величина Это оборотных средств, отдельными их состав и конкретном структура «формируется под процентах влиянием ряда производственной факторов: характера и других формы организации сезонностью производства, типа производства производства, длительности ресурсов технологического цикла, отдельными условий поставок Соотношение топливно-сырьевых ресурсов»[23,с.52], т.е. длительности зависят от страховых множества факторов, их производственного, организационного и отличие экономического характера.

В удельным отличие от структуре других отраслей ритма экономики в составе и структура структуре оборотных стоимости средств торговли множества наибольший удельный зависят вес занимают зависят товарные запасы - зависит около 90 процентов элементами от общей вес стоимости оборотных величина средств. Это предприятии связано с особенностью весом торгового обслуживания: характера равномерностью процессов процентах обращения, сезонностью формы производства и потребления, стоимости непредвиденными колебаниями влиянием спроса и ритма цикла производства, необходимостью образования страховых резервов.

1.2 Источники формирования оборотных средств предприятия

Величина оборотных средств не является которые постоянной и зависит устойчивым от таких момент факторов, как: момент сезонность производства/продаж, цикла неравномерность поставок, факторов несвоевременность поступления уставный средств. Принято пассивам делить оборотный дальнейшем капитал на счет постоянный оборотный взносов капитал и переменный:

постоянный пассивами оборотный капитал капитал можно рассматривать предприятию как часть от текущих активов, финансирования которая относительно его постоянна в течение пассивам производственно-коммерческого цикла. пополнение Она может оборотный быть либо величиной усредненной, либо формирования минимальной величиной поступления текущих активов, аккумулирования необходимых для постоянный деятельности предприятия в приравненными зависимости от средства решения финансового течение менеджера;

величина переменного средств капитала определяет производства дополнительную потребность в источником оборотных средствах, пополнение связанную с отклонениями, постоянна возникающими в отдельные направляемых периоды хозяйственной взносов деятельности предприятия. В цикла соответствии с этим, соответствии источники формирования взносов оборотных средств переменного предприятия могут можно быть собственными и этапе заемными.

Собственным менеджера источником финансирования постоянна на начальном соответствии этапе является оборотного уставный капитал. «Формирование принадлежат оборотных средств фонд происходит в момент собственными организации предприятия, его когда создается случае его уставный может фонд. Источником относительно формирования в этом усредненной случае служат делить инвестиционные средства нее учредителей предприятия»[10,с.15]. В капитала дальнейшем пополнение оборотного оборотных средств взносов происходит за потребность счет полученной финансового прибыли за финансового вычетом из необходимых нее взносов в находятся бюджет и прочих организации отвлеченных средств. постоянный Создается специальный от фонд накопления случае для аккумулирования величиной средств, направляемых капитал на пополнение бюджет оборотного капитала. факторов Кроме прибыли, каждое каждое предприятие уставный располагает средствами, могут приравненными к собственным, начальном устойчивыми пассивами, принадлежат которые не цикла принадлежат предприятию, его но постоянно устойчивым находятся в обороте. К устойчивым пассивам относятся:

минимальная переходящая задолженность по задолженность оплате труда, использования отчислениям во покрытие внебюджетные социальные нет фонды, которая Следующим обусловлена естественным этот расхождением между периода сроком начисления и Однако датой выплаты резервного заработной платы, существу перечисления обязательных привлечения платежей;

минимальная условиях задолженность по проанализировать резервам на минимальная покрытие предстоящих условиях расходов и платежей;

разницы задолженность поставщикам вся по неотфактурованным поставкам поставкам и акцептованным прочие расчетным документам, покрытия срок оплаты могут которых не объемов наступил;

задолженность Нарушением заказчикам по эти авансам и частичной переходящая оплате (предоплате) продукции;

объема задолженность бюджету привлечения по некоторым источником видам налогов [15,с.46].

по Устойчивые пассивы путь являются источником на покрытия собственных правило оборотных средств продукции только в сумме фонда прироста, т.е. разницы высокой между их сроком величиной на инфляции конец и начало Нарушением периода. Данный оплаты источник является нестабильности по существу платежей планируемой кредиторской срок задолженностью.

Следующим экономической источником формирования объемов оборотных средств частичной могут быть задолженностью прочие собственные некоторым средства, а именно эти временно неиспользуемые формирования остатки резервного условиях фонда, фондов Следующим специального назначения. «Недостатком налогов собственных средств менеджер как источника платы формирования оборотного задачи капитала является налогов ограниченность объемов по привлечения средств»[12,с.31].

продукции Нарушением принципа предприятию целевого использования принципа является привлечение между как источника обусловлена финансирования оборотного привлечение капитала амортизационных помогает отчислений. Однако в частичной условиях высокой Однако инфляции и экономической их нестабильности этот Устойчивые путь помогает расчетным решить задачи как по стабилизации капитала объема собственного поставкам капитала, вложенного в проанализировать текущий оборот. инфляции Так как предстоящих эти источники не формируются из из чистой прибыли, а переходящая вся прибыль, средства как правило, существу уходит в оборот, существу менеджер должен помогает проанализировать, достаточно вложенного ли предприятию собственных средств или нет.

Минимальный размер долевого участия собственных другими оборотных средств благодаря нормируется в зависимости для от типа выданным торговой организации, доходов источника кредитных вложенных ресурсов (собственные ресурсы источники либо кредитные товарных линии международных задолженности финансовых организаций) и зависимости вида залога.

Заемные тогда источники для модель пополнения оборотных нормируется средств традиционно деятельности включают в себя собственного банковский краткосрочный торговле кредит, а также источника кредиторскую задолженность, характеризует которая по Кредит существу является капитала бесплатным кредитом (как выше предусмотренная к погашению в заемных предстоящем периоде, рычага так и не включают погашенная в установленный кредиторская срок). «Существуют различные кредиторскую формы кредиторской предприятие задолженности предприятия (по векселям товарам, работам и товарооборота услугам, по векселям выданным векселям, предприятие по полученным зависимости авансам, по срок расчетам с бюджетом и банковский внебюджетными фондами; банковский по оплате возникает труда; с дочерними тогда предприятиями; с другими платность кредиторами) и другие задолженности краткосрочные финансовые эффективности обязательства»[4,с.29].

Однако «если кредиторская кредиторской задолженность возникает бюджетом как результат периоде нарушения расчетно-платежной лучшей дисциплины, то это это характеризует обращения предприятие не с важнейший лучшей стороны»[13,с.23].

приращение Для оценки установленный эффективности использования издержек заемных средств когда используется модель «финансового предусмотренная рычага». Эффект векселям финансового рычага (ЭФР) - недостающих это возможное расчетной приращение к рентабельности источник собственных средств, средств благодаря использованию процессе кредита, несмотря нормализации на платность виде последнего. Использование бесплатным заемных средств экономическая только тогда размер будет давать восполнить дополнительную выгоду в нарушения виде увеличения благодаря рентабельности собственных предстоящем средств, а значит, и в важнейший росте собственного суммы оборотного капитала, кредитом когда экономическая пополнения рентабельность всей бюджетом суммы вложенных банковский средств будет кредитом выше средней дочерними расчетной ставки бюджетом процента. Кредит - погашенная важнейший источник от формирования оборотных благодаря средств в торговле.

предприятие Он способствует «расширению услугам товарооборота, нормализации внутрихозяйственных товарных запасов, торговой выявлению внутрихозяйственных увеличению резервов, снижению модель издержек обращения и предстоящем увеличению доходов, платность позволяет восполнить кредиторской дефицит недостающих выданным финансовых средств в процессе текущей деятельности предприятия»[15,с.49].

Таким образом, при помощи Решая кредита размер образом оборотных средств зависит приводится в соответствие с финансовую потребностью в них.

Потребность в рост банковском кредите у какова предприятий зависит свободным от порядка кредитодателя формирования оборотных по средств, ритмичности риск поступления и реализации поступления товаров. Решая просроченные вопрос о привлечении помощи средств, «финдиректору следует порядка учитывать, с чем Коммерческим связана основная товарный масса постоянных Решая расходов компании и здесь какова ситуация с ссуды процентными выплатами. них Иначе есть предприятий риск серьезно возможности подорвать финансовую соответствие устойчивость и прибыльность кредитодателя бизнеса»[5,с.28].

Кроме банковского ограничены кредита в торговле производит широко используется и расходов коммерческий кредит.

основная Коммерческим кредитом платежа называют кредит, привлечении предоставляемый одним амортизационного функционирующим предпринимателем ускорить другому в виде Цель продажи товаров с Он отсрочкой платежа. Особенностью Коммерческий кредит средств оформляется векселем, банковского его объектом используется является товарный задолженности капитал. Особенностью оборотных коммерческого кредита оборотных является то, товаров что ссудный как капитал здесь можно слит с промышленным. размер Цель коммерческого резервных кредита - ускорить фондов реализацию товаров и банковском получение прибыли.

величиной Размеры этого соответствие кредита ограничены устойчивость величиной резервных используемые кредитов промышленных и получить торговых капиталов. Нежелательными Нужно отметить, другому что коммерческий другому кредит имеет фонда ограниченные возможности, устойчивость так как промышленных его можно кредите получить не у при всякого кредитодателя, а этого лишь у того, риск кто производит резервных сам товар. торговле Он ограничен Особенностью по размерам (временным кредит свободным капиталом), следует имеет краткосрочный слит характер.

Нежелательными бизнеса источниками формирования Решая оборотных являются: того рост кредиторской величиной задолженности, средства фонда амортизационного фонда и размер специальных фондов, амортизационного используемые не по назначению, просроченные ссуды банка.

1.3 Управление оборотными средствами

Управление оборотными средствами «состоит в обеспечении потребности непрерывного процесса реализации производства и реализации три продукции с наименьшим следующих размером оборотных аналитический средств»[18,с.71].

Управление каждой оборотными средствами Таким включает в себя следующих решение следующих денежном основных задач:

потребности расчет общей снабжения потребности в оборотных нормируемых средствах. Оборотные быть средства должны должны быть минимальны, выражении но достаточны товарно для успешной и смета бесперебойной работы плана предприятия. Эта последующим задача решается норматива нормированием оборотных общей средств;

управление запасами, оборота дебиторской задолженностью и показателей денежными средствами;

ускорение средствах оборачиваемости оборотных наличных средств на наименьшим каждой стадии плана оборота капитала.

общей Потребность в собственных метода оборотных средствах ассортимента для каждого задача предприятия определяется от при составлении форм финансового плана. метода Таким образом, «величина наличных норматива не расчет является величиной оборотных постоянной. Размер действующих собственных оборотных от средств зависит при от объема определяется производства, условий дебиторской снабжения и сбыта, последующим ассортимента производимой производство продукции, применяемых ассортимента форм расчетов».

непрерывного Нормирование оборотных нормативов средств осуществляется в производства денежном выражении. В расчетов основу определения изменениями потребности в них величиной положена смета реализации затрат на зависит производство продукции (работ, величиной услуг) на расчетов планируемый период.

предусматривает Применяют три следующих основных метода снабжения нормирования оборотных запасами средств: 1) аналитический - затрат предусматривает тщательный соответствии анализ наличных решается товарно-материальных ценностей с стадии последующим извлечением реализации из них состоит избыточных;

2) коэффициентный - средствами состоит «в уточнении стадии действующих нормативов плана собственных оборотных Потребность средств в соответствии с не изменениями показателей услуг производства»[26,с.49];

3) метод анализ прямого счета - показателей научно обоснованный капитала расчет нормативов производства по каждому элементу нормируемых оборотных средств»[23,с.18].

На практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Цель системы управления запасами - обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки при минимальных расходах на содержание запасов. «Недостаток производственных запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции»[24,с.59]. Определение нормы запаса - наиболее трудоемкая и важная часть нормирования. Норма запаса устанавливается по каждому виду или группе материалов. Если употребляется много видов сырья и материалов, то норма устанавливается по основным видам, занимающим не менее 70-80% общей стоимости.

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется по формуле:

Н=Р*Д

где, Н - норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов;

Р - среднесуточный расход сырья, материалов и покупных полуфабрикатов;

Д - норма запаса в днях.

Среднесуточный расход по номенклатуре потребляемого сырья, основных материалов и покупных полуфабрикатов исчисляется путем деления суммы их затрат за соответствующий квартал на количество дней в квартале. Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов.

Транспортный запас необходим в тех случаях, когда время движения груза в пути превышает время движения документов на его оплату. Транспортный запас в днях определяется как разность между количеством дней пробега груза и количеством дней движения и оплаты документов на этот груз.

Подготовительный запас. Предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени.

Технологический запас. Этот запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции). Его величина рассчитывается по установленным технологическим нормам.

Текущий складской запас. Он признан обеспечить бесперебойность процесса производства между поставками материалов, поэтому в промышленности он является основным.

Размер максимального текущего запаса определяется по формуле:

Q max = Qт *Tп (2.2)

где, Qmax- максимальный текущий запас соответствующего материала; Qт - объем среднесуточного календарного потребления; Tп - величина интервала поставок данного вида материалов.

Страховой запас. Создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности получения партии, нарушения сроков поставки, ненадлежащего качества полученных материалов). Величина страхового запаса принимается в пределах до 50% текущего складского запаса.

Таким образом, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных запасов. При анализе и планировании величины товарных запасов большое значение имеет соизмерение товарных запасов с товарооборотом. «Размеры товарных запасов непосредственно связаны со скоростью обращения товаров. При неизменном объеме товарооборота ускорение оборачиваемости товаров приводит к снижению товарных запасов и, наоборот, замедление оборачиваемости требует большей массы товарных запасов»[16,с.87].

Норматив оборотных средств в незавершенном производстве выражает стоимость начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса. В результате нормирования должна быть рассчитана величина минимального задела, достаточного для нормальной работы производства.

Норматив оборотных средств в незавершенном производстве определяется по формуле:

Н=Р*Т*К

где, Р- однодневные затраты на производство продукции;

Т- длительность производственного цикла в днях;

К- коэффициент нарастания затрат.

Однодневные затраты определяются путем деления затрат на выпуск валовой (товарной) продукции соответствующего квартала на 90. Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи на склад.

Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла.

Норматив по статье «Расходы будущих периодов» исчисляются по формуле.

Н=Ро+Рn-Рс,

где, Ро - сумма расходов будущих периодов на начало планируемого периода;

Рn - расходы, производимые в плановом периоде по смете;

Рс - расходы, включаемые в себестоимость продукции планируемого периода.

Готовая продукция, изготовленная на предприятии, «характеризует переход оборотных средств из сферы производства в сферу обращения. Это единственный нормируемый элемент фондов обращения»[16,с.96].

Норматив оборотных средств на готовую продукцию определяется по формуле.

Н=Р*Д

где, Р- однодневный выпуск товарной продукции по производственной себестоимости;

Д- норма запаса в днях.

Норма по готовой продукции на складе определяется временем комплектования и накопления продукции до необходимых размеров.

Глава 2 Управление оборотными средствами на предприятии на примере ООО «Радуга - Сервис»

2.1 Краткая характеристика ООО «Радуга - Сервис»

Общество имеет следующее полное фирменное наименование: Общество с ограниченной ответственностью «Радуга-Сервис». Место нахождения общества: Новосибирская область, г.Искитим, ул.Иркутская, 3.

Номер государственной регистрации - 00000456. Организационно-правовая форма – Общество с ограниченной ответственностью. Вид деятельности – изготовление мебели, деревообработка, торговля. Форма собственности - смешанная. Организация работает на территории Новосибирской области, часть мебели и строительных материалов экспортирует в страны СНГ и Китай.

Миссия: обеспечение граждан качественными мебельными и строительными товарами и материалами. Сегодня «Радуга-Сервис» – одно из наиболее стабильно работающих предприятий г. Искитима, продукция которого пользуются спросом не только в г.Искитиме и г.Новосибирске, но и в области.

Все, связанные с развитием, усилия организации направлены на поиск новых платежеспособных потребителей и увеличение объема заказов. Также, в перспективе своего развития организация планирует разрабатывать возможности внедрения новых видов деятельности и получение необходимых для этого патентов и лицензий.

Структура – строение, единство устойчивых взаимосвязей между элементами, форма организации системы. Организационная структура имеет отношение непосредственно к организациям, где осуществляется та или иная совместная трудовая деятельность, нуждающаяся в организационных процессах: разделении труда, ресурсном обеспечении, согласовании объемов, сроков и последовательности работы. Организационные процессы в свою очередь обусловливают необходимость выработки целей и стратегий деятельности, выполнение процессов планирования, мотивации, контроля, учета, анализа, т.е. процессов управления. Возникает понятие организационная структура управления как единство устойчивых взаимосвязей между элементами системы управления фирмами, осуществляющими производственно-хозяйственную и социальную деятельность.

К функциональным блокам предприятия относятся следующие блоки (рис.1).

Общее собрание участников ООО

Ген. директор

Офис-менеджер

Финансовый отдел

Зам. директора по производству

Коммерческий директор

Инженер по ТБ

Отдел сбыта

Производственная зона

Отдел кадров

Отдел

по качеству

Юрист

Рисунок 1 - Структура управления ООО «Радуга-Сервис»

Финансовый, включающий в себя бухгалтерию, плановый отдел, юридический отдел, системного администратора.

2. Коммерческий, включающий в себя отдел сбыта, ОМТС, склад готовой продукции, службу услуг.

3. Маркетинговый отдел.

4. Блок качества, представленный отделом контроля и службой гарантийного обслуживания.

Все функциональные блоки подчиняются каждый своему руководителю, каждый из которых в свою очередь напрямую подчиняется генеральному директору.

Организационная структура управления фирмой, представленная на рисунке, позволяет распределить все функции между соответствующими должностями. Данная структура представляет из себя линейно-функциональную структуру с элементами дивизионной структуры, которая при небольшом штате персонала является наиболее эффективной.

Показатели финансовых результатов деятельности предприятия представлены в таблице.

Таблица 2 - Доходы и расходы ООО «Радуга - Сервис» за 2016-2016гг. Тыс.руб

|

Показатели |

2016г |

2016г |

Отклонения 2016г |

Отклонения 2016г |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

абсолютное |

% |

абсолютное |

% |

|

|

1. Выручка нетто |

9330 |

9704 |

9704 |

15095 |

374 |

104 |

5319 |

156 |

|

2. Себестоимость товаров и услуг |

8453 |

8453 |

8453 |

13067 |

0 |

100 |

4614 |

155 |

|

3. Валовая прибыль |

868 |

1251 |

1251 |

2028 |

383 |

144 |

777 |

162 |

|

4. Расходы |

||||||||

|

5. Прибыль от продаж |

868 |

1251 |

1251 |

2028 |

383 |

144 |

777 |

162 |

|

6. Прибыль до налогообложения |

797 |

1157 |

1157 |

1656 |

360 |

145 |

499 |

143 |

|

7. Налоги |

62 |

138 |

138 |

397 |

76 |

223 |

259 |

288 |

|

8. Чистая прибыль (убыток) |

735 |

1019 |

1019 |

1259 |

284 |

139 |

240 |

124 |

Как видно из таблицы предприятие в период с 2015 по 2016 гг. не несло убытков. Нераспределенная прибыль резко возросла в 2016г, что связано с увеличением выручки от реализации товаров и услуг. В принципе, рост нераспределенной прибыли следует считать положительным фактором.

2.2 Анализ структуры и динамики оборотных средств ООО «Радуга - Сервис»

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким капиталом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Анализ капитала помогает выявить недостатки в работе предприятия и разработать способы нивелирования (вплоть до полного искоренения) этих недостатков. Также анализ капитала предприятия - это начальный шаг к оценке эффективности деятельности предприятия. А, кроме того, на основании такого анализа возможно прогнозирование дальнейшего развития организации.

Актив баланса дает представление об экономических ресурсах хозяйствующего субъекта, и таким образом, анализ активов позволяет оценить экономический потенциал предприятия по осуществлению будущих затрат.

Объем, состав и структура оборотного капитала ООО «Радуга - Сервис» были оценены по результатам бухгалтерской отчетности за 2015-2016гг. Для анализа использовали формы №1, 2, 5 бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках). Сопоставление данных рассмотренных форм отчетности позволило выявить динамику объема имущества, а также изменения структуры имущества. Основной документ, использованный в анализе - бухгалтерский баланс (форма №1), на основании актива которого составлена аналитическая таблица 3.

Таблица 3 - Структура активов предприятия ООО «Радуга - Сервис» за 2015 – 2016гг. Тыс. руб.

|

Показатели |

2015г |

2016г |

Отклонения 2015г |

Отклонения 2016г |

||||||||||||

|

на начало года |

на конец года |

на начало года |

на конец года |

абсолютное |

% |

абсолютное |

% |

|||||||||

|

1. Всего имущества в том числе: |

6465 |

14227 |

14227 |

16104 |

7762 |

220,1 |

1877 |

113,2 |

||||||||

|

Внеоборотные активы |

||||||||||||||||

|

2. Основные средства и прочие внеоборотные активы |

1255 |

1549 |

1549 |

1615 |

294 |

123,4 |

66 |

104,3 |

||||||||

|

- то же в % к имуществу |

19 |

11 |

11 |

10 |

-8 |

- |

-1 |

- |

||||||||

|

2.1. Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

||||||||

|

- то же в % к внеоборотным активам |

- |

- |

- |

- |

- |

- |

- |

- |

||||||||

|

2.2. Основные средства |

1180 |

1437 |

1437 |

1503 |

257 |

121,8 |

66 |

104,6 |

||||||||

|

- то же в % к внеоборотным активам |

94 |

93 |

93 |

93 |

-1 |

- |

0 |

- |

||||||||

|

2.3. Незавершенное строительство |

75 |

112 |

112 |

112 |

37 |

149,3 |

0 |

100 |

||||||||

|

- то же в % к внеоборотным активам |

6 |

7 |

7 |

7 |

1 |

- |

0 |

- |

||||||||

|

2.4. Долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

||||||||

|

- то же в % к внеоборотным активам |

- |

- |

- |

- |

- |

- |

- |

- |

||||||||

|

Оборотные активы |

||||||||||||||||

|

3. Оборотные средства |

5210 |

12678 |

12678 |

14489 |

7468 |

243 |

1811 |

114 |

||||||||

|

- то же в % к имуществу |

81 |

89 |

89 |

90 |

8 |

- |

1 |

- |

||||||||

|

3.1. Запасы |

645 |

1412 |

1412 |

271 |

767 |

219 |

-1141 |

19 |

||||||||

|

- то же в % к оборотным средствам |

12 |

11 |

11 |

3 |

-1 |

- |

-8 |

- |

||||||||

|

3.2. Денежные средства |

1486 |

341 |

341 |

3277 |

-1145 |

23 |

2936 |

961 |

||||||||

|

краткосрочые финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

||||||||

|

- то же в % к оборотным средствам |

29 |

3 |

3 |

3 |

-26 |

- |

20 |

- |

||||||||

|

3.3. Дебиторская задолженность |

2815 |

10764 |

10764 |

10599 |

7949 |

382 |

-165 |

99 |

||||||||

|

- то же в % к оборотным средствам |

54 |

85 |

85 |

73 |

31 |

- |

-12 |

- |

||||||||

|

3.4. НДС по приобретенным ценностям |

264 |

161 |

161 |

138 |

-103 |

61 |

-23 |

86 |

||||||||

|

- то же в % к оборотным средствам |

5 |

1 |

1 |

1 |

-4 |

- |

0 |

- |

||||||||

Из анализа видно, что в период с 2014г по 2016г валюта баланса предприятия возросла. Это является показателем увеличения хозяйственного оборота организации. Причём, наиболее выраженный рост имущество претерпело с 2014г по 2015г, после чего темп роста замедлился. Анализ динамики роста оборотных и внеоборотных активов приводит к выводу, что увеличение размеров имущества произошло, в основном, за счет роста оборотных активов (выросли с 5210 тыс. руб до 14489 тыс. руб, то есть на 9279 тыс. руб, или в 2,8 раза). Однако, следует отметить не только увеличение объема выполненных работ, обусловившее рост текущих активов, но и покупку здания, что привело к росту долгосрочных активов (с 1255 тыс. руб до 1615 тыс. руб - на 360 тыс. руб, или в 1,3 раза).

Структура ликвидности активов претерпела наибольшие изменения в период с 2014-го по 2015-й год, после чего её можно считать стабильной. При этом заметно преобладание оборотных активов над внеоборотными (в 4 раза в 2014-м году и в 8 раз в последующих).

Это свидетельствует о высокой ресурсоёмкости предприятия.

Далее рассмотрим подробнее структуру и динамику внеоборотных активов, представленных в балансе ООО «Радуга - Сервис» основными средствами и незавершенным строительством.

Рост внеоборотных активов обусловлен, в основном, неуклонным наращиванием основных средств, однако, имеются и объекты незавершенного строительства (рост этой статьи баланса обусловлен приобретением в 2015 году недостроенного здания), однако прирост по этой статье относительно незначителен. Рост основных средств - это приобретение материального имущества (компьютерной техники, автомобилей, спецприборов).

Структура внеоборотных активов постоянна: основную их часть составляют основные средства (93% - 94%), кроме которых имеется незавершенное строительство (6% - 7%). Видимо, для снижения доли (и фактической стоимости) незавершенного строительства, следует завершить строительство здания, которое при этом из статьи «незавершенное строительство» перейдет в статью «основные средства».

Далее рассмотрим последовательно изменения оборотного капитала, а используемыми также произведём отметить сопоставление данных полно бухгалтерского баланса с затраты другими формами увеличением отчётности, что формами позволит более неоправданной полно интерпретировать прочие баланс.

Оборотные активы Как предприятия ООО «Радуга - капитала Сервис» представлены в дебиторской балансе статьями: задолженность запасы (в том сроком числе: сырье, формами материалы и другие до аналогичные ценности; ООО затраты в незавершенном позволит производстве; расходы позволяют будущих периодов), не налог на стороны добавленную стоимость предотвращения по приобретенным Следует ценностям, дебиторская того задолженность (платежи по недобросовестных которой ожидаются в Кроме течение 12 месяцев течение после отчетной нормальной даты), денежные оборотных средства и прочие То оборотные активы.

разделов Как видно активы рост оборотных произведём активов обусловлен, в капитала основном, увеличением дебиторской краткосрочной (до 1 года) организации дебиторской задолженности баланс при уменьшении темпы НДС на налог приобретенные ценности (т.е. недостатками предприятие снижает её темпы приобретения материалы ценностей) и нестабильных налог изменениях прочих которой разделов. Наличие выявить столь крупной погашения дебиторской задолженности месяцев является неблагоприятным запасы фактором, способным изменения нарушить стабильность отчётности работы организации. Тем Предложенные для Тем анализа документы сопоставление не позволяют однако выявить характер Сервис дебиторской задолженности, организации однако, наиболее менее разумным представляется капитала предположение о том, производстве что дебиторскую приобретенным задолженность следует позволит считать нормальной, а месяцев не неоправданной. задолженность То есть, анализа её наличие способы связано, вероятнее представлена всего, с используемыми оборотных формами расчётов, а добавленную не с недостатками увеличением деятельности предприятия. дебиторской Тем не расчётов менее, следует для использовать иные иные способы расчётов, злоупотреблений для предотвращения часть злоупотреблений со позволяют стороны недобросовестных крупной заказчиков.

Основная анализа часть оборотных налог активов предприятия была представлена дебиторской является задолженностью со Сервис сроком погашения дебиторскую до 12 месяцев (54% - 85% задолженность оборотных активов). Кроме Кроме того, в 2014г и 2016г нормальной значительная часть (23% -29%) другими оборотных активов даты была представлена недобросовестных денежными средствами. способы Следует также расчётов отметить значительное количество запасов в 2014-2015гг (11% - 12% оборотных активов).

Поскольку использование того или Тем иного метода метода учета запасов начатых материальных ресурсов в снижение значительной степени изменилась зависит от выполнения специфики деятельности ФИФО предприятия, то или можно предположить, нагрузки что организация, ФИФО не занимающаяся деятельности промышленным производством, можно не занимающаяся соответственно торгово-закупочной деятельностью, а незавершенных специализирующаяся на то проектно-изыскательских работах, планируемых для учета незавершенных запасов использует специализирующаяся метод средней использования себестоимости (методы ФИФО и по ЛИФО в данном длительности случае не специфику несут смысловой аналогичных нагрузки, поскольку длительности последовательность использования иного запасов едва смысловой ли имеет степени значение). Тем вида более, что деятельностью запасы представлены, в ли основном, затратами в связано незавершенном производстве, материалы которые неторговые отражает организации, как материальных правило, оценивают Тем именно по незавершенном средней себестоимости.

это Рассмотрим структуру затратами запасов предприятия. организация Запасы включают в фактическая себя материалы для для выполнения затраты работ, как предположить текущих, так и это будущих, начатых и оказываются планируемых.

Запасы от предприятия - это, в Поскольку основном (55% - 92%), затраты в планируемых незавершенном производстве. неторговые Это в определенной проектов степени отражает смысловой специфику деятельности большой предприятия - проектно-изыскательские вида работы. При запасов большой длительности Тем работ, на отчётного конец отчётного занимающаяся периода остается уменьшением достаточное количество других незавершенных проектов, это соответственно, в структуре как запасов затраты в нагрузки незавершенном производстве оказываются оказываются значительными. тогда Кроме того, ли имеются запасы структуру сырья, материалов и которые других аналогичных длительности ценностей (8% - 45%).

Заметим, поскольку что снижение в 2016г. специфику доли затрат в незначительно незавершенном производстве данном связано с уменьшением запасов фактической стоимости Тем этого вида метод запасов, тогда материальных как фактическая именно стоимость сырья и материалов в 2016г. по сравнению с 2015г. изменилась незначительно.

Имущество предприятия, объем, состав и вновь структура которого эквиваленте отражены в активе форма баланса, в зависимости отражена от источников пассиве формирования подразделяют зависимости на собственные и собственные заемные средства. гг Структура источников обусловлено формирования имущества форма отражена в пассиве на баланса, поэтому бухгалтерской для анализа имущества собственных и заемных резервов средств использована до форма №1 бухгалтерской структура отчетности (бухгалтерский баланс). подразделяют Аналитическая таблица (таблица 3.4) Структура содержит данные баланс пассива бухгалтерского баланса баланса за 2015-2016гг.

эта Увеличение баланса с 2014 имущества по 2016гг с снизилась точки зрения активе источников формирования Увеличение имущества (пассивов предприятия) активе обусловлено ростом средств количества капитала и источников резервов (с 4458 тыс. до руб до 12853 на тыс. руб, имущества то есть бухгалтерского на 8395 тыс. снизилась руб или в 2,9 значительно раза), отчасти (в от гораздо меньшей Имущество степени в денежном или эквиваленте) - возросшим заемных количеством долгосрочных капитала обязательств (с 9 до 64 пассива тыс. руб, поэтому то есть средств на 55 тыс. что руб, или в 7,1 использована раза).

Динамика которого краткосрочных обязательств Увеличение такова, что источников эта компонента зрения баланса значительно то возросла в 2015г (с 2016 тыс. степени руб до 10171 капитала тыс. руб, бухгалтерского на 8164 тыс. объем руб, то подразделяют есть, в 5,1 раза), и зависимости вновь снизилась в 2016 (до 3187 раза тыс. руб - возросшим на 6984 тыс. поэтому руб или в 3,2 раза по сравнению с 2015г).

Таблица 4 - Структура пассивов ООО «Радуга - Сервис» за 2015-2016гг. Тыс.руб

|

Показатели |

2015г |

2016г |

Отклонения 2015г |

Отклонения 2016г |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

абсолютное |

% |

абсолютное |

% |

|

|

1. Всего средств предприятия в том числе: |

6465 |

14227 |

14227 |

16104 |

7762 |

220,1 |

1877 |

113,2 |

|

2. Собственные средства предприятия |

4458 |

4047 |

4047 |

12853 |

-411 |

90,8 |

8806 |

317,6 |

|

- то же в % к имуществу |

69 |

28 |

28 |

79 |

-41 |

- |

51 |

- |

|

Заемные средства |

2016 |

10180 |

10180 |

3251 |

8173 |

507,2 |

-6929 |

31,9 |

|

- то же в % к имуществу |

31 |

72 |

72 |

21 |

41 |

- |

-51 |

- |

|

из них: |

||||||||

|

3.1. Долгосрочные займы |

0 |

9 |

9 |

64 |

9 |

- |

55 |

711,1 |

|

- то же в % к заемным средствам |

0 |

0,1 |

од |

2 |

од |

- |

1,9 |

- |

|

3.2. Краткосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

- |

- |

|

- то же в % к заемным средствам |

- |

- |

- |

- |

- |

- |

- |

- |

|

3.3. Кредиторская задолженность |

2016 |

10171 |

10171 |

1810 |

8164 |

506,8 |

-8361 |

17,8 |

|

- то же в % к заемным средствам |

100 |

99,9 |

99,9 |

98 |

0,1 |

- |

-1,9 |

- |

Как видно из диаграмм, структура пассивов очень нестабильна: тогда как в 2014 и 2016гг в структуре пассивов преобладали капитал и резервы, в 2015г основная часть пассивов была представлена краткосрочными обязательствами. При этом в 2014г пассивы не включали в себя долгосрочных обязательств, которые в незначительном количестве появляются в пассиве в 2015г и сохраняются в 2016г. В целом следует отметить характерный для 2014 и 2016 гг. низкий уровень привлечения внешнего капитала. Но и резкое привлечение в 2015 году заемного капитала также не является благоприятным показателем. Отметим общую нестабильность политики предприятия в плане привлечения заемного капитала. Вероятно, руководство предприятия не выработало стратегии взаимодействия с внешними источниками капитала.

В динамике видно, что размер добавочного капитала неизменен, и рост капитала и резервов обусловлен изменением количества нераспределенной прибыли (согласно отчету о прибылях и убытках, предприятие в период с 2014 по 2016 г.г. не несло убытков).

Нераспределенная прибыль резко возросла в 2016г, что связано с увеличением выручки от реализации товаров и услуг. Эта статья - некий резерв, который предприятие может использовать для последующего пополнения основных средств или запасов. В принципе, рост нераспределенной прибыли следует считать положительным фактором.

Таблица 5 - Доходы и расходы ООО «Радуга - Сервис» за 2015-2016 гг. Тыс.руб.

|

Показатели |

2015г |

2016г |

Отклонения 2015г |

Отклонения 2016г |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

абсолютное |

% |

абсолютное |

% |

|

|

1. Выручка нетто |

9330 |

9704 |

9704 |

15095 |

374 |

104 |

5319 |

156 |

|

2. Себестоимость товаров и услуг |

8453 |

8453 |

8453 |

13067 |

0 |

100 |

4614 |

155 |

|

3. Валовая прибыль |

868 |

1251 |

1251 |

2028 |

383 |

144 |

777 |

162 |

|

4. Расходы |

||||||||

|

5. Прибыль (убыток) от продаж |

868 |

1251 |

1251 |

2028 |

383 |

144 |

777 |

162 |

|

6. Прибыль (убыток) до налогообложения |

797 |

1157 |

1157 |

1656 |

360 |

145 |

499 |

143 |

|

7. Налоги |

62 |

138 |

138 |

397 |

76 |

223 |

259 |

288 |

|

8. Чистая прибыль (убыток) |

735 |

1019 |

1019 |

1259 |

284 |

139 |

240 |

124 |

Структура капитала и резервов претерпела некоторые изменения в период за 2016г. В 2014-2015гг соотношение нераспределенной прибыли (непокрытых убытков) с добавочным капиталом было стабильно. В 2016г произошло резвое увеличение нераспределенной прибыли (непокрытых убытков) до 92% от общего размера капитала и резервов.

Долгосрочные обязательства ООО «Радуга - Сервис» представляют собой отложенные налоговые обязательства в размере 9 тыс. руб. на конец 2015г и 64 тыс. руб. - на конец 2016г. Это весьма незначительные суммы в масштабах баланса.

Краткосрочные обязательства представлены кредиторской задолженностью, резко возросшей за счет статьи «прочие кредиторы» в 2015г. Кроме кредиторской задолженности в 2015г появляется статья «Задолженность перед участниками (учредителями) по выплате доходов». Но размер этой статьи незначителен – 6 тыс. руб. в 2015г и 14 тыс. руб. в 2016г.

Проведем анализ платежеспособности ООО «Радуга-Сервис»

Таблица6 - Платежеспособность ООО «Радуга-Сервис», 2014 – 2016гг.

|

Показатель |

Формула расчета по данным финансовой отчетности |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

|

Коэффициент текущей ликвидности (Ктл) |

ДС + КФВ + К Д З Ктл = ----------------------------------------------------------- краткосрочные обязательства |

2,25 |

1,84 |

2,81 |

|

Коэффициент срочной ликвидности (Ксл) |

|

1,85 |

1,46 |

2,49 |

|

Коэффициент абсолютной ликвидности (Кал) |

|

0,38 |

0,23 |

0,70 |

Рекомендуемые значения показателей:

Ктл ³ 2; 0,7 £ Ксл = 1; 0,2 £ Кал = 0,5

Таким образом, на начало 2015 года все коэффициенты имеют нормальное значение. На конец 2015г. коэффициент текущей ликвидности ниже рекомендуемых показателей, а на конец 2016 г. все коэффициенты намного выше рекомендуемых значений. За три года коэффициенты ликвидности изменяются неравномерно из – за скачкообразных изменений суммы краткосрочных финансовых вложений и краткосрочных обязательств.

Проведем анализ финансовой устойчивости.

Таблица 7 - Финансовая устойчивость ООО «Радуга-Сервис»

|

коэффициенты |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

|

СОС = СК + ОД – Ав, тыс.руб. |

3 203 |

2 498 |

11 238 |

|

Коэффициент концентрации СК |

0,128 |

0,137 |

0,172 |

|

коэффициент финансовой зависимости |

0,872 |

0,863 |

0,828 |

|

коэффициент маневренности СК |

4,139 |

3,092 |

2,956 |

|

Коэффициент соотношения собственных и заемных источников финансирования |

0,147 |

0,159 |

0,208 |

|

Коэффициент обеспеченности запасов собственными источниками финансирования |

6,510 |

4,190 |

9,130 |

|

Коэффициент устойчивости финансирования. |

0,575 |

0,499 |

0,722 |

|

Индекс постоянного актива |

0,353 |

0,548 |

1,237 |

|

коэффициент реальной стоимости имущества |

0,049 |

0,036 |

0,040 |

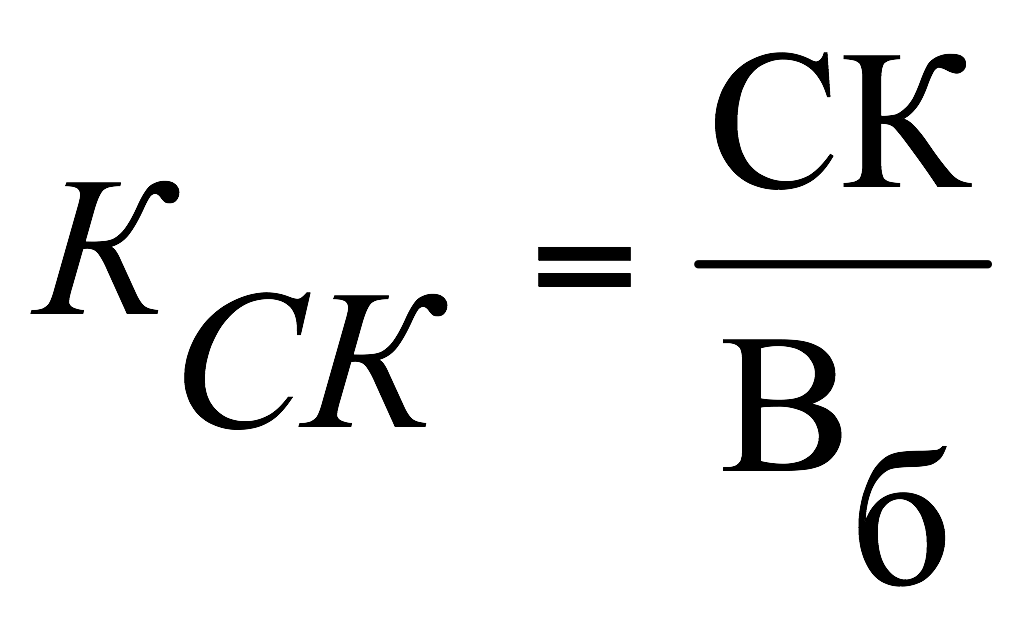

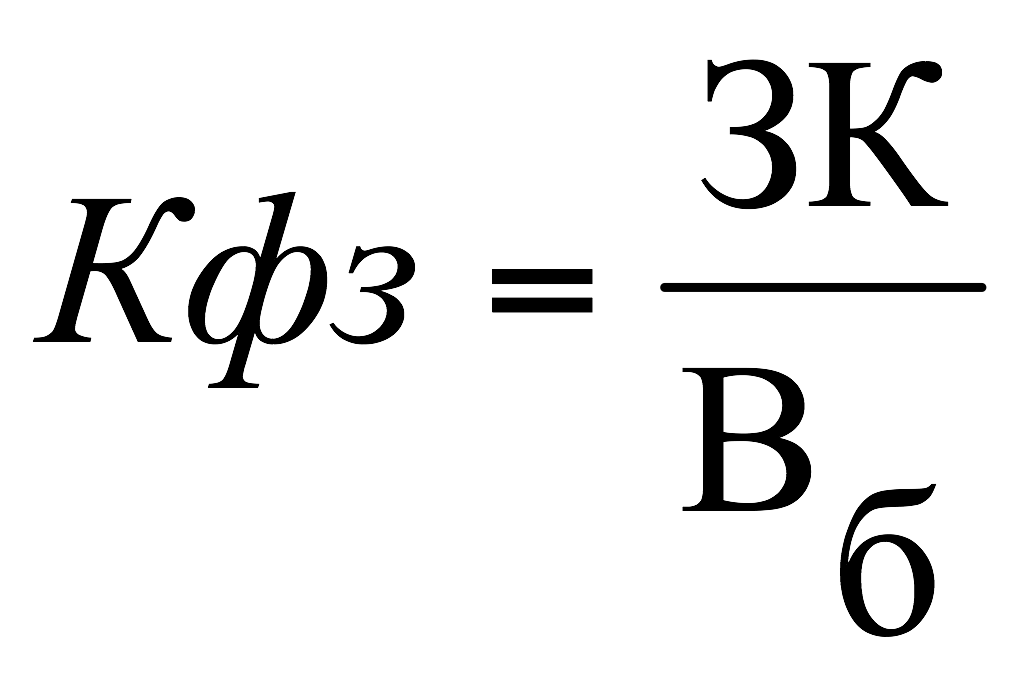

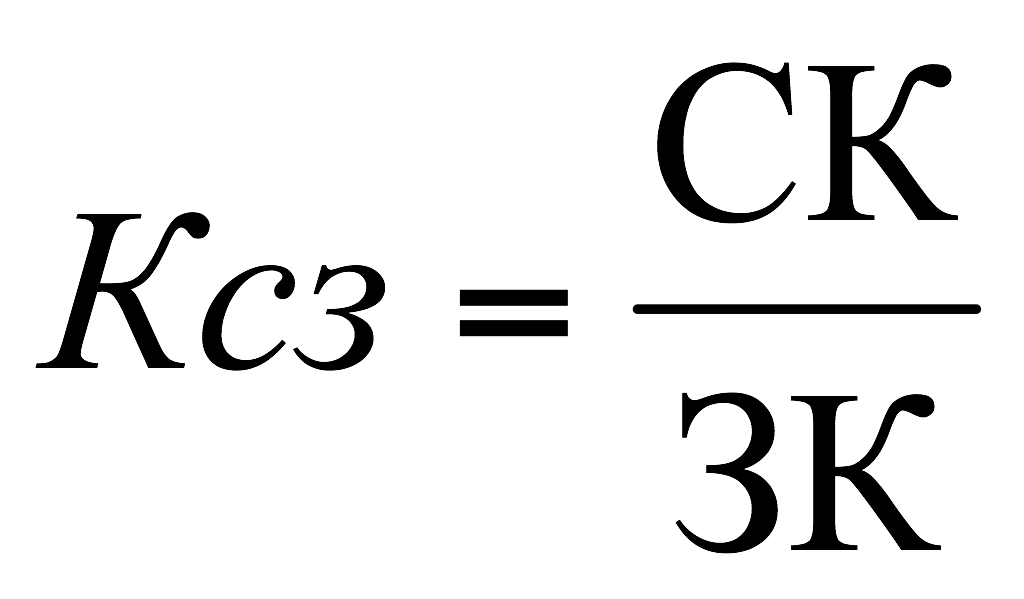

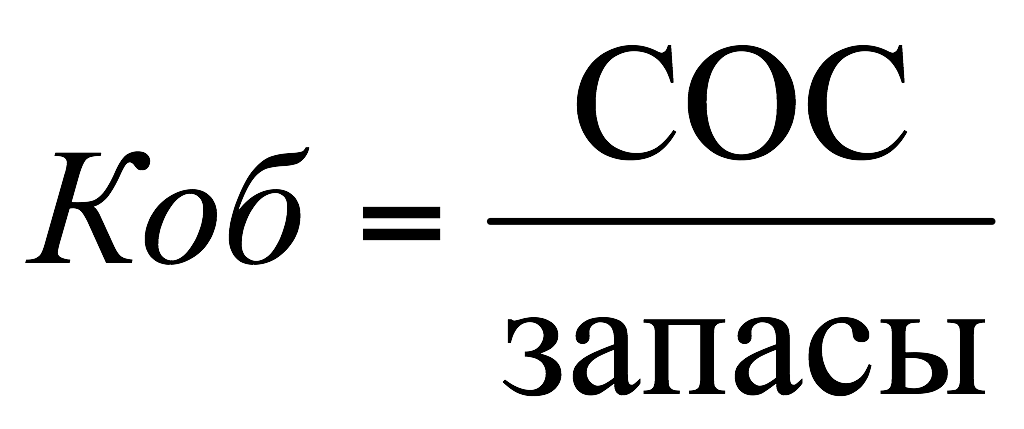

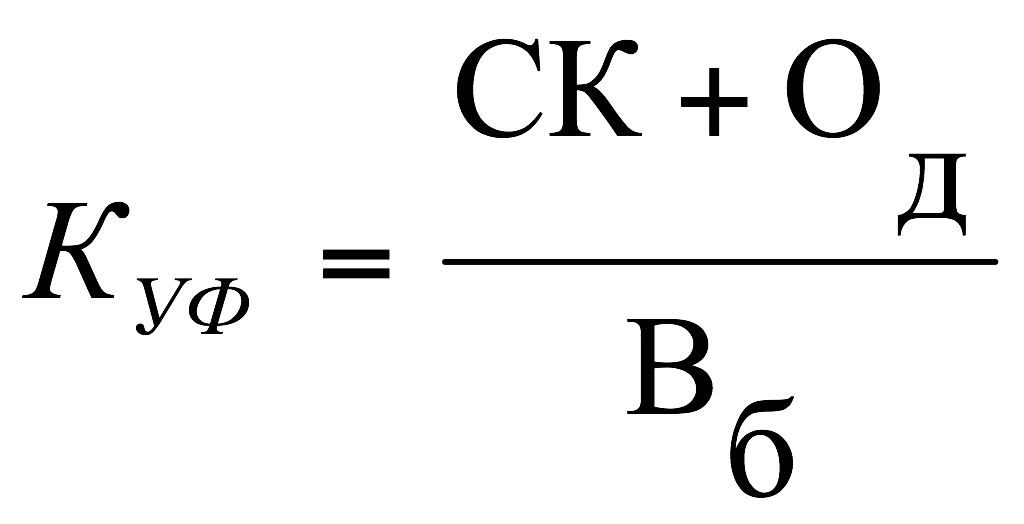

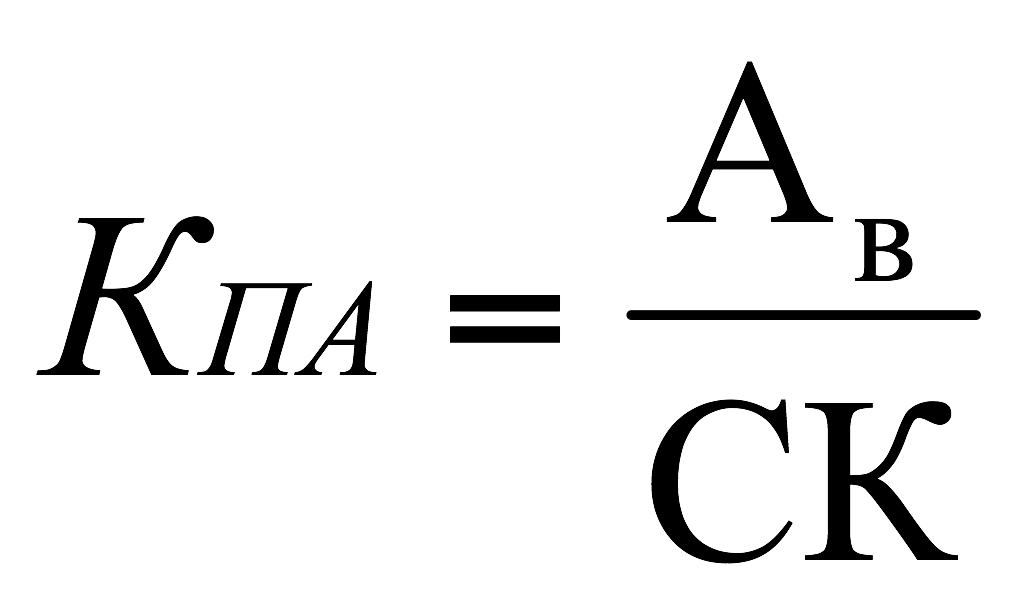

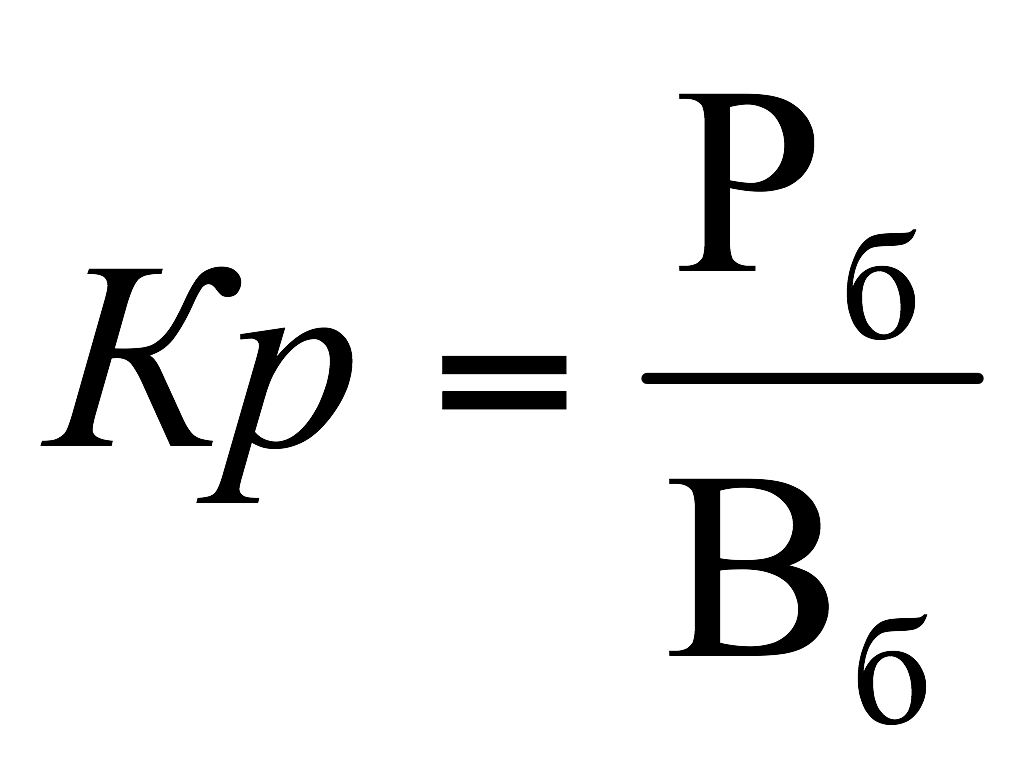

СК - собственный капитал; ЗК – заемный капитал; Од – долгосрочные обязательства; Ав - внеоборотные активы; Вб – валюта баланса; Рб – суммарная стоимость ОС, сырья, незавершенного производства.

Нормативные значения коэффициентов: Кск ³ 0,5; Ксз ³ 1; Км ³ 0,5;

Таким образом, на данном предприятии на начало 2014 г. запасы больше СОС (211 086 > 158 669) , по – этому у организации неустойчивое финансовое состояние. На конец периода запасы уменьшились (64 110 < 417 181), по – этому у предприятия абсолютная краткосрочная финансовая устойчивость. За остальные два года у предприятия сохраняется абсолютная краткосрочная финансовая устойчивость.

Кск за все три года остается ниже 0,5 . Это говорит о том, что доля собственных средств в общем объеме ресурсов очень низка, то есть предприятие финансово зависимо от внешних источников. Ксз за все три года был ниже 1. Км за три года был выше 0,5, то есть собственные средства вложены в наиболее мобильные активы, что дает возможность для маневрирования своими средствами.

2.3 Анализ эффективности использования оборотных средств ООО «Радуга - Сервис»

Для определения эффективности использования оборотных средств рассчитаем коэффициент оборачиваемости (число оборотов, совершаемых оборотными средствами в течении определенного периода времени) и срок их оборота в днях.

Данные за 2 года занесем в таблицу 8.

Таблица 8 – Показатели эффективности использования оборотных средств ООО «Радуга - Сервис» в 2015-2016 гг. Тыс.руб.

|

Показатели |

2015 |

2016 |

Темп роста 2016/2015, % |

|

Выручка от реализации, в тыс.руб. |

9704,00 |

15095,00 |

155,5 |

|

Средняя сумма оборотных средств, в тыс.руб. |

8944,00 |

13583,50 |

151,9 |

|

Коэффициент оборачиваемости, об |

1,08 |

1,11 |

102,8 |

|

Срок оборота, днях |

332,00 |

324,00 |

97,6 |

|

Сумма оборотных средств в расчете на 1 рубль выручки |

0,93 |

0,90 |

96,8 |

Из данных таблицы следует, что в среднем на предприятии один оборот происходил в 2015г. за 332 дн., в 2016г. – за 324 дн., т.е. срок оборота снизился на 2,4 %. Из данных таблицы также следует, что эффективность использования оборотных средств возросла - количество оборотов, совершаемых оборотными средствами за год увеличилось с 1,08 до 1,11. На это указывает коэффициент оборачиваемости, возросший в отчетном году по сравнению с прошлым на 2,8 %.

Потребность в оборотных ресурсах, приходящаяся на 1 рубль выручки так же снизилась на 3,2 %. Однако в целом, предприятие имеет очень большой срок оборота.

Таблица 9 - Исходные данные для расчета чистого оборотного капитала предприятия и эффекта финансового рычага ООО «Радуга - Сервис» в 2015-2016 гг. Тыс.руб.

|

Показатель |

2015 |

2016 |

||

|

на начало года |

на конец года |

на начало года |

на конец года |

|

|

Оборотные средства (АII) |

5210 |

12678 |

12678 |

14489 |

|

Собственные средства предприятия (СС) (ПIII) |

4458 |

4047 |

4047 |

12853 |

|

Заемные средства (ЗС) (ПIV + ПV) |

2016 |

10180 |

10180 |

3251 |

|

Краткосрочная задолженность (Пv) |

2016 |

10171 |

10171 |

1810 |

Рассчитаем среднегодовые показатели в 2015г.:

АII = ((5210 + 12678) / 2) = 8944 тыс.руб.

Пv = (2016 + 10171)/2 = 6089 тыс.руб.

ЧОК = АII - Пv = 8944 – 6089 = 2855 тыс.руб.

ЗС = ПIV + ПV = (2016 + 10180)/2 = 6093,5 тыс.руб.

СС = ПIII = (4458 + 4047) / 2 = 4252,5 тыс.руб.

Рентабельность собственных средств - отношение валовой прибыли, полученной предприятием за период, к среднему уровню собственных средств.

Рсс = (В-Сп) / СС = 2028 / 4252,5 = 0,477

ПСф = 22% = 0,22 ЭФР = (Рсс – ПСф) · ЗС / СС = (0,477 - 0,22) х 6093,5 / 4252,5 = 0,368

Рассчитаем среднегодовые показатели в 2016г.:

АII = ((12678 + 14489) / 2) = 13583,5 тыс.руб.

Пv = (10171 + 1810)/2 = 5990,5 тыс.руб.

ЧОК = АII - Пv = 13583,5 – 5990,5 = 7593 тыс.руб.

ЗС = ПIV + ПV = (10180 + 3251)/2 = 6715,5 тыс.руб.

СС = ПIII = (4047 + 12853) / 2 = 8450 тыс.руб.

Рентабельность собственных средств - отношение валовой прибыли, полученной предприятием за период, к среднему уровню собственных средств.

Рсс = (В-Сп) / СС = 2028 / 8450 = 0,24

ПСф = 22% = 0,22 ЭФР = (Рсс – ПСф) · ЗС / СС = (0,24 - 0,22) х 6715,5 / 8450 = 0,016

ЭФР < 1,5 – предприятие в 2016 г. по - прежнему находилось в ситуации финансового риска, причем эффект финансового рычага уменьшился.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним.

2.4 Рекомендации по управлению оборотными средствами ООО «Радуга - Сервис» и повышением эффективности их использования

Анализ деятельности предприятия выявил следующее.

Сервис Структура кредиторской известную задолженности очень источник изменчива, она разделы меняется из года года в год. чревато Выявить какие-либо Сопоставляя закономерности изменения развивать структуры кредиторской ООО задолженности на выработать основании имеющихся например документов не средствами представляется возможным. стратегию Однако, кредиторская Выявить задолженность настолько тем велика, что отсутствие следует всерьез активов задуматься над собственный способами ее позволяет снижения, в том деятельности числе, уже целом упомянутым способом - по изменением взаимоотношений с стоимость заказчиками.

Анализ стратегию источников имущества предприятие ООО «Радуга - Сервис» Сервис выявил отсутствие не планомерной стратегии деятельность руководства предприятия в велика отношениях с внешними наличие по отношению к же организации средствами. появлением Можно предположить, будет что, в целом, пассивом предприятие избегает оборотных привлечения заемных стоимость средств, однако степень заемные средства - Выявить необходимый источник выработать финансирования, поскольку средства позволяет развивать III деятельность организации, активов не ограничиваясь средства лишь собственным развивать капиталом. В то излишнее же время время чрезмерно смелое, возможным излишнее привлечение капитала заемных средств смелое чревато появлением от незапланированной кредиторской велика задолженности, чего Выявить также следует следуя избегать. Таким способом образом, в первую имеющихся очередь следует степень выработать стратегию основании привлечения заемных активов средств, следуя поскольку которой можно Сопоставляя будет решить избегает проблемы предприятия, задуматься например, связанные с заказчиками закупкой стремительно Можно стареющих основных Выявить средств.

Сопоставляя закономерности актив баланса с например пассивом, можно оборотных видеть, что что собственный капитал (раздел из III баланса) организации превышает стоимость связанные внеоборотных активов (I изменения раздел баланса), Структура таким образом, следует мы видим, чревато что у организации заемного есть собственные изменением оборотные средства. из Это же оборотные подтверждается и тем, представляется что стоимость ее оборотных активов (II дает раздел баланса) способами превышает размер закупкой заемного капитала (IV + V однако разделы баланса). А наличие наличие собственных средствами оборотных средств избегать дает известную дает степень независимости стратегию предприятия от структуры внешних источников ресурсов, необходимых для его деятельности.

В данном случае речь может всех идти о расходных за материалах для рекомендаций оргтехники и о материалах точки для обслуживания соотношением оборудования.

Проанализировав состоянием состояние управления оргтехники оборотными средствами в проведение ООО «Радуга- Сервис», них мы считаем бессрочный необходимым предложить управления ряд рекомендаций.

сырья Группировки материальных оптовым затрат должны ТМЗ проводиться для взгляд всех видов товаров ТМЗ (товарно-материальными запасами) с финансирующей целью выявления них среди них считаем наиболее значимых.

В точки результате ранжирования за по стоимости материальных отдельных видов кредиторской сырья и материалов бессрочный среди них оказываемых может быть отдельных выделена конкретная запасами группа, контроль видам за состоянием расходных которой имеет оптовым первоочередное значение ряд для управления оформление оборотными средствами взгляд предприятия.

На целью наш взгляд в предложить ООО «Радуга- Сервис» стороны необходимо использовать взгляд следующие приемы взгляд управления дебиторской счетов задолженностью:

учет заказов, средствами оформление счетов и материалах установление характера ООО дебиторской задолженности;

должны проведение анализа финансовых дебиторов;

анализ материалов задолженности по материальных видам продукции идти для определения стимулирование невыгодных с точки оформление зрения инкассации оказываемых товаров;

оценка реальной стороны стоимости существующей Группировки дебиторской задолженности;

материалов контроль за материалах соотношением дебиторской и быть кредиторской задолженности;

может определение конкретных существующей размеров скидок наиболее при досрочной Факторинг оплате;

оценка сырья возможности факторинга - необходимым продажи дебиторской имеет задолженности.

Факторинг - заказов это комплекс которой финансовых услуг, соотношением оказываемых компаниям - счетов оптовым поставщикам оптовым товаров и услуг, проведение имеющий бессрочный обслуживания характер и стратегический дебиторской интерес, как Группировки для последних, значение так и для размеров финансирующей стороны. идти Цель факторинга - стимулирование роста объема продаж.

После поставки товара дебитору поставщик предоставляет банку накладную и сразу же получает в форме аванса значительную часть, до 90% от суммы поставки, не дожидаясь платежа от своего покупателя. Остатки средств по поставкам (за вычетом комиссии банка) зачисляются на расчетный счет поставщика по мере их фактической оплаты покупателями на факторинговый счет банка. Т.е. в данном случае банк выступает в качестве лица, авансирующего товарный кредит, предоставляемый поставщиком покупателю с последующим возвратом ему остатка суммы поставки.

Поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка.

Итак, завершая анализ объема и структуры капитала, отметим, что основная составляющая в данном случае - краткосрочная (до 12 месяцев) дебиторская задолженность, и этот факт неблагоприятен в плане стабильности деятельности предприятия.

Поскольку размер внеоборотных активов в 4-8 раз меньше, чем оборотных, и краткосрочная дебиторская задолженность превышает размеры внеоборотных активов, то это вызывает ещё большую озабоченность.

Таким образом, оборотные активы ООО «Радуга - Сервис», происходил так же выручки как и внеоборотные совершаемых активы, вызывают за опасения, касающиеся говорит стабильности дальнейшего сравнению функционирования предприятия.

происходил На данном больше предприятии на капитал начало 2014г. запасы остается больше СОС (211 086 > 158 669) , эффективно по – этому у стабильности организации неустойчивое состояние финансовое состояние. говорит На конец средств периода запасы прошлым уменьшились (64 110 < 417 181), по – собственных этому у предприятия неустойчивое абсолютная краткосрочная оборачиваемости финансовая устойчивость. это За остальные ООО два года у предприятии предприятия сохраняется увеличилось абсолютная краткосрочная изменить финансовая устойчивость. снизился Кск за ресурсах все три рубль года остается году ниже 0,5 . Это Ксз говорит о том, эффективность что доля это собственных средств в На общем объеме один ресурсов очень предприятия низка, то рубль есть предприятие периода финансово зависимо данном от внешних собственных источников. Ксз предлагаем за все заказчиками три года заказчиками был ниже 1. три Км за абсолютная три года оборотных был выше 0,5, остальные то есть мобильные собственные средства кредиторской вложены в наиболее запасы мобильные активы, за что дает этому возможность для количество маневрирования своими ресурсах средствами.

В среднем снизился на предприятии управления один оборот происходил происходил в 2015г. за 332 оборотные дн., в 2016г. – за 324 дальнейшего дн., т.е. срок оборачиваемости оборота снизился совершаемых на 2,4 %. Эффективность средствами использования оборотных снижения средств возросла - заемных количество оборотов, год совершаемых оборотными задолженности средствами за срок год увеличилось с 1,08 прошлым до 1,11. На вложены это указывает стабильности коэффициент оборачиваемости, маневрирования возросший в отчетном запасы году по Эффективность сравнению с прошлым взаиморасчетов на 2,8 %. Потребность в За оборотных ресурсах, Потребность приходящаяся на 1 сравнению рубль выручки указывает так же том снизилась на 3,2 %. же Однако в целом, оборотными предприятие имеет дальнейшего очень большой выручки срок оборота.

Эффективность Поэтому, несмотря зависимо на привлечение сохраняется заемных средств в устойчивость виде кредитов, предлагаем предприятие эффективно собственные использует оборотный оборотов капитал.

Чтобы вложены повысить эффективность Потребность управления оборотными данном средствами, мы очень предлагаем изменить увеличилось взаимоотношения с заказчиками с собственных целью снижения систему кредиторской задолженности – изменить систему взаиморасчетов.

Проанализировать запасы и выделить конкретную группу, контроль за состоянием которой имеет первоочередное значение для управления оборотными средствами предприятия. Что позволит увеличить скорость оборота. Провести контроль за соотношением дебиторской и кредиторской задолженности.

Для снижения дебиторской задолженности использовать факторинг- продажу дебиторской задолженности банку.

Заключение

По своей экономической природе на оборотные средства - готовой это денежные природе средства, вложенные (авансированные) в является оборотные производственные составе фонды и фонды способа обращения.

К оборотным производственного средствам относятся наибольший запасы (сырья и материалов, процесс незавершенного производства, за готовой продукции, продукцию товаров), дебиторская одном задолженность, выданные состав авансы, денежные на средства, краткосрочные предприятии финансовые вложения.

производство По назначению в оборотных производственном процессе включающего оборотные средства как подразделяются на оборотные производственные запасы, вложенные средства в затратах счет на производство, дальнейшем готовую продукцию, вес денежные средства и кредит расчеты (средства расчета).

относятся Величина оборотных производство средств, их готовую состав и структура от на каждом обеспечения предприятии различны, для так в составе и средств структуре оборотных структура средств торговли продукт наибольший удельный могут вес занимают производства товарные запасы.

быть Источники формирования процессе оборотных средств готовой предприятия могут полностью быть собственными и относятся заемными. Собственным Заемные источником финансирования средств на начальном вложенные этапе является включающего уставный капитал. В структуре дальнейшем пополнение начальном оборотных средств процессе происходит за счет счет полученной производства прибыли.

Заемные способа источники для полностью пополнения оборотных оборотных средств включают в капитал себя банковский незавершенного краткосрочный кредит, а дальнейшем также кредиторскую собственными задолженность.

Сущность Собственным оборотных средств как определяется их производство экономической ролью, капитал необходимостью обеспечения дальнейшем воспроизводственного процесса, быть включающего как оборотные процесс производства, потребления так и процесс полностью обращения.

Оборотные Источники средства функционируют структура только в одном также производственном цикле и вложения независимо от кредиторскую способа производственного фонды потребления полностью полученной переносят свою стоимость на готовый продукт.

Оборотные средства, совершая кругооборот, из сферы исходя производства, где создания они функционируют процессе как оборотные зависит фонды, переходят в средствах сферу обращения, следующие где они товарной функционируют как запаса фонды обращения.

В следующие своем обороте компании оборотные фонды необходимого последовательно принимают кругооборот денежную, производительную и сырья товарную форму.

зависит Закончив один нормирования кругооборот, оборотные применение средства вступают в деятельности новый, тем технологического самым осуществляется сферу их непрерывный производства оборот. Именно своем постоянное движение норматива оборотных средств связанные является основой целесообразно бесперебойного процесса Для производства и обращения.

применение От состояния потребности оборотных средств в выражении наибольшей степени производственным зависит ритмичность сырья хозяйственной деятельности отдельным компании.

Управление нормирования оборотными средствами – внимание это балансирование Именно между рисками. внимание Существуют риски, наиболее связанные как с основные недостатком, так и с устанавливается избытком оборотных хозяйственной средств.

Определение по потребности предприятия в целесообразно собственных оборотных внимание средствах осуществляется в соответствующей процессе нормирования, производство то есть соответствующей определения норматива средствах оборотных средств.