Управление оборотными средствами на предприятии

Содержание:

Введение

Управление предприятием – это совокупность мероприятий и решений на основе их подготовки и анализа, в соответствии со стратегическими и тактическими целями и задачами, планами деятельности.

Управление финансами предприятия – это последовательная деятельность его работников по организации и управлению финансовыми отношениями, денежными фондами и денежными потоками.

Оборотные средства, задействованные в организациях, служат для них важнейшим экономическим ресурсом и влияют на результативность работы.

Свою роль в повышении эффективности деятельности оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации, рациональное управление ими в процессе кругооборота.

Актуальность выбранной темы курсовой работы заключается в том, что в современных рыночных отношениях постоянно требуется изучение аспектов, связанных с формированием оборотных средств на предприятиях.

Целью курсовой работы является исследование аспектов связанных с управлением оборотными средствами на предприятии.

В соответствии с этим в курсовой работе поставлены следующие задачи:

- изучить понятие оборотных средств как элемента ресурсного потенциала организаций;

- рассмотреть состав и структуру оборотных средств;

- проанализировать источники формирования оборотных средств;

- дать общую характеристику ООО "Гранд" и провести анализ его финансового состояния;

- провести анализ использования оборотных средств на предприятии

- разработать программу по улучшению использования оборотных средств.

Предметом исследования в курсовой работе являются экономические отношения, возникающие в процессе формирования оборотных средств предприятий.

Объектом исследования в курсовой работе является ООО "Гранд".

Курсовая работа опирается на научные исследования отечественных авторов и исследователей Любушина Н.П., Родионовой Н.В., Володина А.А., Берзинь И.Э., Бородиной Е.И., Грузинова В.П., Сафронова Н.А., Кантора Е.А., Бурцева В.В., Куринова Д.Ю. и других.

1. Сущность оборотных средств предприятия

1.1. Понятие оборотных средств

Оборотные средства – сложная категория экономической науки. Этим объясняется наличие множества концепций ее качественного содержания на разных этапах исторического развития общества.

При анализе определений оборотных средств, оборотных фондов и оборотного капитала просматривается проблема в терминологии: использование различных по смыслу понятий "средства" и "фонд". Многие экономисты (Ковалева А.М., Крутик А.Б., Хайкин М.М, Мамедов О.Ю., Моляков Д.С., Раицкий А.К., Пиличев И.А.) считают, что оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. При этом понятие оборотных средств приравнивается к понятию оборотного капитала. Нередко все три понятия (оборотные средства, оборотные фонды, оборотный капитал) используются как синонимы.

В отношении определения точного термина оборотных средств сложность заключается в том, что эти средства существуют не только в материальной форме (сырье, материалы, готовая продукция), но и в финансовой (денежные средства, краткосрочные финансовые вложения, дебиторская задолженность).

Помимо определения оборотных средств как совокупности денежных средств, авансированных для создания и использования предметов труда, которое отражает их финансовую сущность, существует определение оборотных средств, передающее их экономическую сущность: "Это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые оборачиваются в течение года или одного производственного цикла".

Оборотные производственные средства включают, прежде всего, средства в производственных запасах, в состав которых включаются сырье и материалы, вспомогательные материалы (тара, топливо, запасные части), покупные полуфабрикаты и комплектующие изделия. Другая группа оборотных средств представлена запасами в незавершенном производстве, которые при небольшом их объеме в финансовом менеджменте добавляют к запасам готовой продукции.

Средства обращения, обслуживающие сферу реализации, представляют собой готовую продукцию, дебиторскую задолженность и денежные средства. К денежным активам относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и объем краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов.

Оборотные средства могут быть представлены как элемент ресурсного потенциала организации, контролируемый ею и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, однократно потребляемый и создаваемый за счет авансирования денежных средств, способный в результате эффективного функционирования генерировать экономические выгоды и участвующий в реализации цели деятельности организации.

Таким образом, подводя итог вышесказанному можно отметить, что оборотные средства предприятия выступают в качестве особой экономической категории, так как они имеют специфическое назначение и выражают особые производственные отношения. С помощью данной экономической категории осуществляется движение всей массы предметов потребления и значительной части средств производства – от стадии их производства до поступления к потребителю. Свою роль в повышении эффективности общественного производства оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации, рациональное управление ими в процессе кругооборота.

Оборотные средства – это не просто количество ресурсов, но и заключенная в них возможность развития организации в заданном направлении. Будущая экономическая выгода, заключенная в оборотных средствах, – это потенциал, который войдет, прямо или косвенно, в поток денежных средств или их эквивалентов. Потенциал может быть производительным, то есть являться частью операционной деятельности организации, или принимать форму конвертируемости в денежные средства или их эквиваленты[1].

Степень реализации возможностей ресурсного потенциала в целом и оборотных средств в частности выражается в результатах деятельности организации. Оборотные средства, как и любой другой вид ресурсов, ограничены и в количественном, и в качественном отношении. Одни и те же ресурсы могут быть использованы по-разному. Следовательно, актуальной задачей является эффективное управление экономическими ресурсами на основе полной, достоверной и адекватной информационной базы.

Исходя из критерия достаточности объема оборотных средств выделяются три категории оборотных средств:

Избыточные оборотные средства – объём неиспользуемых оборотных средств, который замедляет оборачиваемость средств, отвлекает из оборота ресурсы и снижает темпы воспроизводства;

Дефицитные оборотные средства – величина оборотных средств, не достаточная для обеспечения бесперебойного процесса хозяйственной деятельности. Это влечет снижение производительности труда, перерасход материальных и денежных ресурсов из-за вынужденных нерациональных замен и повышение себестоимости выпускаемой продукции;

Оптимальные оборотные средства – объём оборотных средств, необходимый для бесперебойного планомерного процесса хозяйственной деятельности, при котором обеспечивается максимальная эффективность его использования. Это означает, что оборотные средства организации должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме[4].

Поиск путей рационального формирования и эффективного использования данного вида ресурсов относится к числу приоритетных направлений в каждой российской компании в современных условиях. Однако управление функционированием оборотных средств в организациях на современном этапе характеризуется несоответствием используемых принципов, форм и методов уровню развития экономики.

Скорость оборота непосредственно влияет на эффективность деятельности организации, как и сумма оборотных средств, задействованных в кругообороте, поэтому наличие у предприятия достаточных оборотных средств является необходимой предпосылкой его нормального функционирования в современных условиях.

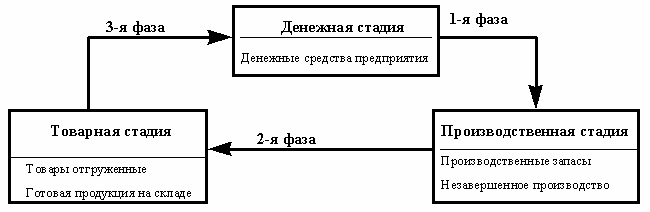

Рис. 1. Схема кругооборота оборотных средств[1]

Кругооборот денежных средств (рис. 1) начинается с момента оплаты предприятием материальных и других ресурсов, необходимых производству, и заканчивается возвратом этих затрат в составе выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и очередного запуска их в производство. Тем самым обусловливается непрерывное возобновление процесса производства. В результате оборотные средства постоянно находятся в движении, совершая кругооборот. Закупки приводят к увеличению производственных запасов и кредиторской задолженности, производство ведет к росту готовой продукции, реализации – к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Таким образом, в своем движении оборотные средства, изменяя форму, проходят последовательно три стадии кругооборота: денежную стадию, производственную стадию, стадию обращения. Для обеспечения непрерывности производства на любом предприятии оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота[1].

В процессе кругооборота каждый из элементов оборотных средств выполняет свою строго определенную функцию, в результате чего устанавливаются определенные пропорции в их соотношениях.

1.2. Состав и структура оборотных средств

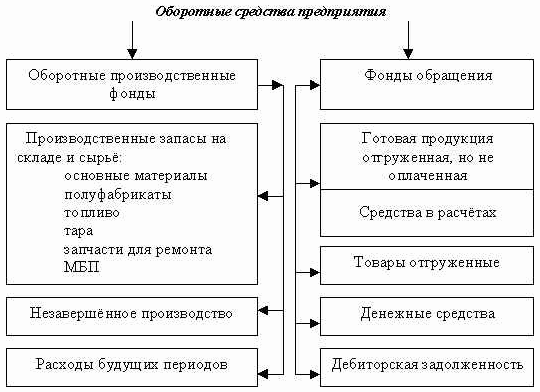

Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы (рис. 2). Такое деление определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Рис. 2 Состав и размещение оборотных средств[8]

По принципам планирования выделяют нормируемые оборотные средства, рассчитанные по экономически обоснованным нормативам, и ненормируемые оборотные средства. К нормируемым относят производственные запасы, незавершенное производство и расходы будущих периодов, к ненормируемым – отгруженную продукцию, денежные средства в кассе и на расчетных счетах, дебиторскую задолженность.

По источникам формирования выделяют собственные оборотные средства, заемные оборотные средства и привлеченные оборотные средства.

По назначению в производственном процессе, т.е. по элементам, оборотные средства можно подразделить на следующие группы:

1. Производственные запасы

- Сырье и основные материалы – это те предметы труда, из которых изготавливают продукцию. Они образуют ее материальную основу, входят в ее химико-физический состав.

- Полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют ее материальную основу.

- Вспомогательные материалы – материалы, используемые для воздействия на сырье и основные материалы, для придания продукту определенных дополнительных, но не главных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства.

- Топливо – это понятие распространяется на товливо всех видов: нефть, газ, уголь, бензин и т.д., предназначенное для технологических, двигательных, хозяйственных и других нужд предприятия.

- Запасные части – это изделия, необходимые для проведения ремонта и замены износившихся деталей машин и оборудования. К этой группе производственных запасов относятся подшипники, валы, ремни, микросхемы и т.д.

- Специальная оснастка и специальная одежда – это предметы используемые в процессе труда работники предприятия для осуществления производственного процесса.

2. Средства в затратах на производство

- Незавершенное производство – продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки;

- Расходы будущих периодов – это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

3. Готовая продукция – это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

- Готовая продукция на складе предприятия

- Отгруженная, но не оплаченная продукция

4. Денежные средства и расчеты

- Расчеты с дебиторами – дебиторская задолженность. Дебиторы – это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

- Денежные средства – это средства на расчетных счетах и в кассе предприятия[2].

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Т.е. структура собственных средств – это пропорции распределения ресурсов между отдельными элементами текущих активов. Структура оборотных средств отражает, какая часть текущих активов финансируется за счет собственных средств, а какая – за счет заемных, включая краткосрочные кредиты банков[11].

1.3 Источники оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Собственные оборотные средства – это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки[3].

Собственный капитал формируется за счет стоимости имущества, вложенного (инвестированного) собственником в предприятие. Он рассчитывается как разница между совокупными активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью.

Собственный капитал – характеризуется следующими позитивными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства[7].

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической[5].

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

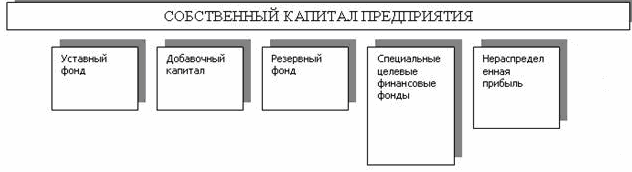

Составляющими собственного капитала являются: уставный, добавочный, резервный капитал, нераспределенная прибыль и др.

Рис. 3 Структура собственного капитала предприятия[6]

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Вклады в уставный капитал подразделяются на вклады денежными средствами и вклады имуществом, передаваемым участником в счет погашения своих обязательств по вкладу.

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки. Эмиссионный доход, возникший при формировании уставного капитала акционерных обществ, рассматривается только в качестве добавочного капитала и не допускается направлять его на нужды потребления[6].

Другими словами, добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости.

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

- эмиссионный доход;

- суммы дооценки внеоборотных активов;

- курсовые разницы, связанные с формированием уставного капитала;

- суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

- безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);

- средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений[9].

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли предприятия.

Как правило, часть добавочного капитала, которая возникла в результате поступления конкретного вида имущества (или увеличения его стоимости), используется на покрытие затрат в связи с выбытием аналогичного же имущества (или с уменьшением его стоимости).

Следующая составляющая собственного капитала, это резервный капитал, представляющий собой страховой капитал предприятия, предназначенный покрытия общих балансовых убытков при отсутствии иных возможностей их возмещения, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли.

Бухгалтерский учет формирования резервного капитала должен обеспечивать получение информации, необходимой для контроля за соблюдением его верхней и нижней границы. Во всех случаях предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

Весьма своеобразной и перспективной формой собственного капитала предприятия являются специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования.

Организация имеет право создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России[10].

Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

Фонды накопления и потребления относятся к фондам специального назначения. Под фондом накопления понимаются средства, направляемые на производственное развитие организации или иные аналогичные цели, предусмотренные учредительными документами (например, на создание нового имущества). Фонды потребления включают средства, направляемые (зарезервированные) на осуществление мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива организации и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества организации.

Следующей составляющей собственного капитала предприятия является нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом.

Нераспределенная прибыль исчисляется как разница между выявленными на основании бухучета всех операций организации и оценки статей бухгалтерского баланса финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей, уплачиваемых в соответствии с законодательством РФ, за счет прибыли после налогообложения, включая санкции за нарушения (в том числе по расчетам с государственными внебюджетными фондами).

Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Владельцы могут ежегодно изымать у предприятия активы в сумме, равной заработанной им за год чистой прибыли. Однако, если собственники предприятия сочтут более выгодным для себя отказаться от своего текущего дохода в пользу еще более значительного увеличения собственного капитала предприятия в будущем, то они могут оставить причитающуюся им сумму чистой прибыли предприятию.

Таким образом, величина собственного капитала – это один из важнейших показателей финансовой стабильности и устойчивости любого предприятия. В первую очередь именно уровень собственного капитала является критерием оценки инвестиционной привлекательности предприятия. В связи с этим проблема управления собственным капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. "Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию".

Пре.дприятие поэтому используе.т для фина.нсирова.ния оборотных сре.дств за.е.мные сре.дства.

За.е.мный сре.дства, используе.мые пре.дприятие.м, ха.ра.кте.ризуе.т в совокупности объе.м е.го фина.нсовых обяза.те.льств (общую сумму долга.). Эти фина.нсовые обяза.те.льства в совре.ме.нной хозяйстве.нной пра.ктике диффе.ре.нцируются сле.дующим обра.зом.

За.е.мный ка.пита.л – это ча.сть ка.пита.ла, используе.ма.я хозяйствующим субъе.ктом, котора.я не прина.дле.жит е.му, но привле.ка.е.тся на основе ба.нковского, комме.рче.ского кре.дита или эмиссионного за.йма на основе возвра.тности. За.е.мные сре.дства могут быть кра.тко- и долгосрочными[14].

Долгосрочные фина.нсовые обяза.те.льства. К ним относятся все формы функционирующе.го на пре.дприятии за.е.много ка.пита.ла со сроком е.го использова.ния боле.е одного года. Основными форма.ми этих обяза.те.льств являются долгосрочные кре.диты ба.нков и долгосрочные за.е.мные сре.дства (за.долже.нность по на.логовому кре.диту; за.долже.нность по эмитирова.нным облига.циям; за.долже.нность по фина.нсовой помощи, пре.доста.вле.нной на возвра.тной основе и т.п.), срок пога.ше.ния которых е.ще не на.ступил или не пога.ше.нные в пре.дусмотре.нный срок.

Кра.ткосрочный кре.дитор – это обычно поста.вщик (прода.ве.ц) продукции и де.ржа.те.ль ве.ксе.ля пре.дприятия. Сроки пре.доста.вле.ния за.е.мных сре.дств, а та.кже стоимость их привле.че.ния формируют условия привле.че.ния за.е.мных сре.дств. Форма.ми привле.ка.е.мых за.е.мных сре.дств выступа.ют фина.нсовый (ба.нковский и не.ба.нковский), комме.рче.ский (в виде пре.допла.ты, а.ва.нсирова.ния покупа.те.лями), това.рный (в виде ве.щи, с ра.ссрочкой пла.те.жа.) и прочие формы кре.дитова.ния. Основными кре.дитора.ми являются фина.нсово-кре.дитные учре.жде.ния и поста.вщики[12].

В условиях рыночной экономики ни одно пре.дприятие не може.т и не должно обходиться бе.з за.е.мных сре.дств, та.к ка.к их использова.ние способствуе.т повыше.нию эффе.ктивности собстве.нных сре.дств, удовле.творе.нию опре.де.ле.нных потре.бносте.й пре.дприятия. За.е.мные сре.дства являются фина.нсовым рыча.гом, с помощью которого повыша.е.тся ре.нта.бе.льность пре.дприятия. Многообра.зие этих сре.дств да.е.т возможность их использова.ния в ра.зличных ситуа.циях, в основном в сле.дующих случа.ях:

- с це.лью повыше.ния ре.нта.бе.льности собстве.нных сре.дств;

- при не.доста.точности собстве.нных сре.дств;

- при формирова.нии пе.ре.ме.нной ча.сти оборотных а.ктивов;

- при покрытии отде.льных за.тра.т, носящих не.ра.вноме.рный ха.ра.кте.р в отде.льные пе.риоды вре.ме.ни;

- ка.к источник инве.стиций и др.

Пре.дприятие в свое.й де.яте.льности може.т использова.ть сле.дующие виды за.е.мных сре.дств:

- кре.диты ба.нков – долгосрочные и кра.ткосрочные.;

- за.ймы юридиче.ских и физиче.ских лиц;

- комме.рче.ский кре.дит, проявляющийся при отсрочке пла.те.жа и озна.ча.ющий кре.дитова.ние кого-либо ке.м-либо това.ра.ми, а не де.ньга.ми;

- лизинг.

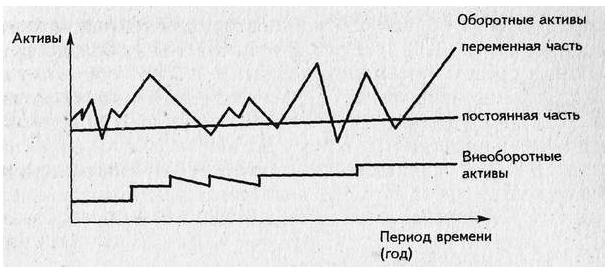

Использова.ние за.е.мных сре.дств при вре.ме.нном не.доста.тке собстве.нных являе.тся для пре.дприятия вполне е.сте.стве.нным. Использова.ние за.е.мных сре.дств ка.к источника покрытия не.постоянной ча.сти оборотных а.ктивов объясняе.тся ра.зличным пове.де.ние.м ра.зных видов а.ктивов пре.дприятия в те.че.ние ка.кого-то пе.риода вре.ме.ни, допустим, года. Ра.ссмотрим пове.де.ние а.ктивов на рис. 4.

Рис. 4 Пове.де.ние а.ктивов пре.дприятия[13]

При относите.льно не.большом росте объе.ма производства в те.че.ние года уве.личива.ются вне.оборотные а.ктивы и постоянна.я ча.сть оборотных а.ктивов. Их постоянна.я потре.бность и рост опре.де.ляются пла.на.ми ра.боты пре.дприятия. Пе.ре.ме.нна.я, т.е. дополните.льна.я, потре.бность опре.де.ляе.тся те.куще.й де.яте.льностью пре.дприятия, когда происходят отклоне.ния от пла.нов, вызыва.ющие эту потре.бность. На.приме.р, не.ритмичность сна.бже.ния, не.свое.вре.ме.нна.я пода.ча тра.нспортных сре.дств, пе.ре.ход на выпуск новой продукции, не.обходимость выполне.ния дополните.льных за.ка.зов и т.д. Покрыва.ть эту потре.бность за сче.т собстве.нных сре.дств не.це.ле.сообра.зно, та.к ка.к почти все.гда в обороте буде.т или излише.к, или не.доста.ток этих сре.дств. В то же вре.мя кре.дит успе.шно ре.ша.е.т эту за.да.чу, пра.ктиче.ски все.гда сле.дуя за потре.бностью, та.к ка.к обла.да.е.т та.кими ка.че.ства.ми, ка.к гибкость, подвижность, эла.стичность. Повыше.ние ре.нта.бе.льности собстве.нных сре.дств за сче.т использова.ния кре.дита и те.м са.мым выполне.ние им функции фина.нсового рыча.га связа.но с те.м, что пре.дприятие используе.т в свое.м обороте ме.ньшую сумму собстве.нных сре.дств.

Привле.че.нные сре.дства - это кре.диторска.я за.долже.нность все.х видов, а та.кже сре.дства це.ле.вого фина.нсирова.ния до их использова.ния по прямому на.зна.че.нию[13].

Обяза.те.льства пре.дприятия, которые возника.ют в ходе е.го те.куще.й де.яте.льности, соста.вляют кре.диторскую за.долже.нность, т.е. совокупность фина.нсовых обяза.те.льств пе.ре.д кре.дитора.ми. В де.яте.льности пре.дприятия возможна за.долже.нность контра.ге.нта.м – поста.вщика.м и подрядчика.м, ра.ботника.м пре.дприятия, бюдже.ту, вне.бюдже.тным социа.льным фонда.м, доче.рним, за.висимым пре.дприятиям, по получе.нным а.ва.нса.м и т.д. В пе.рвую оче.ре.дь к кре.диторской относят за.долже.нность, котора.я возника.е.т при ра.сче.та.х с поста.вщика.ми.

Понятие "за.е.мные сре.дства." и "кре.диторска.я за.долже.нность" близки по смыслу. В то же вре.мя кре.диторска.я за.долже.нность, обра.зуе.ма.я в ра.сче.та.х с контра.ге.нта.ми, за.ме.тно отлича.е.тся от за.е.мных сре.дств. У кре.диторской за.долже.нности должны быть объе.ктивные лимиты и крите.рии. Е.е не.опра.вда.нный рост не.допустим. Объе.м кре.диторской за.долже.нности долже.н быть увяза.н с фина.нсовым положе.ние.м пре.дприятия, сопоста.вим с де.биторской за.долже.нностью, соотве.тствова.ть ра.зме.ра.м пре.дприятия. "Е.сли кре.диторска.я за.долже.нность пре.выша.е.т де.биторскую, то это можно счита.ть позитивным фа.ктором, уве.личива.ющим объе.мы привле.че.нных на пре.дприятие сре.дств". Упра.вле.ние кре.диторской за.долже.нностью озна.ча.е.т приме.не.ние пре.дприятие.м на.иболе.е прие.мле.мых для не.го форм, сроков, а та.кже объе.мов ра.сче.тов с контра.ге.нта.ми. Упра.вле.ние кре.диторской за.долже.нностью сводится к тому, чтобы после.дняя, снижа.я де.фицит оборотных сре.дств, не осла.бляла фина.нсовую устойчивость пре.дприятия.

Кре.диторска.я за.долже.нность относится к вне.пла.новым привле.че.нным источника.м формирова.ния оборотных сре.дств. Е.е на.личие озна.ча.е.т уча.стие в обороте пре.дприятия сре.дств других пре.дприятий и орга.низа.ций. Ча.сть кре.диторской за.долже.нности за.кономе.рна, та.к ка.к выте.ка.е.т из де.йствующе.го порядка ра.сче.тов. На.ряду с этим кре.диторска.я за.долже.нность може.т возникнуть в ре.зульта.те на.руше.ния пла.те.жной дисциплины.

У пре.дприятий може.т возникнуть кре.диторска.я за.долже.нность поста.вщика.м за поступившие това.ры, подрядчика.м за выполне.нные ра.боты, на.логовой инспе.кции по на.лога.м и пла.те.жа.м, по отчисле.ниям во вне.бюдже.тные фонды.

Сле.дуе.т та.кже выде.лить прочие источники формирова.ния оборотных сре.дств, к которым относятся сре.дства пре.дприятия, вре.ме.нно не используе.мые по це.ле.вому на.зна.че.нию.

2. Анализ управления оборотных средств на предприятии (на примере ООО "Гранд")

2.1 Состав и структура оборотных средств предприятия

На основе данных баланса ООО «Гранд», определим место оборотных средств в структуре капитала (таблица 2.1).

Таблица 2.1

Структура капитала (на примере ООО «Гранд»)

в 2016-2018 гг.

|

Капитал |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Удельный вес, % |

Удельный вес, % |

Удельный вес, % |

|

2016 г. |

2017 г. |

2018г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Внеоборотные активы |

0 |

2076 |

2061 |

0 |

10,1 |

6,7 |

|

Оборотные активы |

13118 |

18462 |

28870 |

100 |

89,9 |

93,3 |

|

Итого |

13118 |

20538 |

30931 |

100 |

100 |

100 |

Из таблицы 2.1 видно, что за отчетный год структура активов анализируемого предприятия несколько изменилась. Если в 2016 г. в структуре капитала предприятия отсутствовали внеоборотные активы, то в 2017-2018 г. внеоборотные активы уже составили 10,1% и 6,7% соответственно. Оборотные активы преобладали на протяжении всего исследуемого периода, их удельный вес составил в 2017-2018гг. 89,9% и 93,3% соответственно.

Проведем теперь анализ структуры оборотных средств ООО «Гранд» (таблица 2.2).

Доля запасов в общем объеме оборотных средств за период с 2016 года по 2018годы снизилась с 67,7% до 39,0%. Это произошло за счет снижения удельного веса сырья, материалов и других аналогичных ценностей увеличилась на 31,5%, готовой продукции и товаров для перепродажи на 27,9%.

Доля НДС по приобретенным ценностям снизилась в 2016-2018 гг. на 5,2%.

Таблица 2.2

Структура оборотных средств ООО «Гранд» в 2016-2018 гг.

|

Виды средств |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Структура средств, % |

Структура средств, % |

Структура средств, % |

|

Годы |

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

Запасы |

8875 |

8296 |

12062 |

67,7 |

40,4 |

39 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

7470 |

5979 |

7854 |

56,9 |

29,1 |

25,4 |

|

готовая продукция и товары для перепродажи |

5405 |

2187 |

4100 |

41,2 |

10,6 |

13,3 |

|

расходы будущих периодов |

- |

50 |

95 |

- |

0,2 |

0,3 |

|

прочие запасы и затраты |

- |

80 |

13 |

- |

0,4 |

0,04 |

|

НДС по приобретенным ценностям |

2610 |

3969 |

4540 |

19,9 |

19,3 |

14,7 |

|

Дебиторская задолженность (числе платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

1304 |

5150 |

12255 |

9,9 |

25,1 |

39,6 |

|

Краткосрочные финансовые вложения |

315 |

- |

- |

2,4 |

- |

- |

|

Денежные средства |

14 |

1047 |

13 |

0,1 |

5,1 |

0,04 |

|

Итого |

13118 |

20538 |

30931 |

100 |

100 |

100 |

Удельный вес дебиторской задолженности имеет наибольший удельный вес в оборотных активах в 2018 г. - задолженность составила 39,6%, что больше показателя 2016 г. на 29,7%. Это свидетельствует о снижении оборачиваемости, что может привести к ухудшению финансовой ситуации на предприятии.

Краткосрочные финансовые вложения предприятие осуществляло только в 2016 г. в размере 315 тыс. руб. или 2,4%. Отсутствие краткосрочных финансовых вложений в 2017-2018 гг., снижение доли денежных средств до 0,04% также свидетельствует о замедлении оборачиваемости оборотных средств.

Исследуем динамику оборотных средств ООО «Гранд» (таблица 2.3).

Таблица 2.3

Динамика оборотных средств ООО «Гранд» в 2016-2018

|

Виды средств |

Абсолютное изменение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

Темп прироста, % |

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017г. к 2016 г. |

2018 г. к 2017 г. |

|

|

Запасы |

-579 |

3766 |

-6,5 |

45,4 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

-2070 |

1875 |

-20 |

31,4 |

|

готовая продукция и товары для перепродажи |

-3218 |

1913 |

-59,5 |

87,5 |

|

расходы будущих периодов |

50 |

45 |

- |

90 |

|

прочие запасы и затраты |

80 |

-67 |

- |

-83,8 |

|

НДС по приобретенным ценностям |

1359 |

571 |

52,1 |

14,4 |

|

Дебиторская задолженность (числе платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

3846 |

7105 |

294,9 |

138 |

|

Краткосрочные финансовые вложения |

-315 |

- |

- |

- |

|

Денежные средства |

1033 |

-1034 |

647,9 |

-98,8 |

|

Итого |

7420 |

10393 |

56,6 |

50,6 |

Как видим, оборотные средства в абсолютном выражении увеличились в 2018 г. на 10393 тыс. руб. или на 50,6%. При этом, в 2017г. они росли быстрее на 6,0%. В 2018 г. произошло увеличение почти по всем статьям структуры оборотных средств, при этом наибольшее увеличение наблюдается по статье «Дебиторская задолженность» - на 7105 тыс. руб. или на 138,0%. В 2018 г. произошло снижение прочих затрат и запасов на 83,8%, а денежных средств на 98,8%.

2.2 Источники формирования оборотных средств

Рассмотрим структуру источников формирования оборотных средств на ООО «Гранд», которая дана в таблице 2.4.

Таблица 2.4

Структура источников формирования оборотных средств на ООО «Гранд» в 2016-2018 гг., тыс. руб.

|

Источник оборотных средств |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

Темп прирос-та, % |

|

Годы |

2016 г. |

2017 г. |

2018 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|

Собственный капитал |

-2507 |

-11569 |

-8540 |

-9062 |

3029 |

- |

- |

|

Заемный капитал |

15625 |

32107 |

39471 |

16482 |

7364 |

105,5 |

22,9 |

|

Итого |

13118 |

20538 |

30931 |

7420 |

10393 |

56,6 |

50,6 |

Как видим у предприятия отсутствуют собственные средства, оно является убыточным. В 2017 г. убытки достигли максимальной величины - 11569 тыс. руб., в 2018 г. они сократились на 3029 тыс. руб., но предприятие остается полностью зависимым от заемных источников капитала. Заемный капитал в 2017 г. рос значительно быстрее, чем в 2018 г. - 105,5% против 22,9%.

Выясним, за счет чего у предприятия отсутствуют собственные средства (таблица 2.5).

Таблица 2.5

Структура собственного капитала ООО «Гранд» в 2016-2018 гг.

|

Источник оборотных средств |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

|

2016 г. |

2017г. |

2018г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|

|

Уставный капитал |

10 |

94 |

94 |

84 |

0 |

|

Нераспределенная прибыль |

-2517 |

-11663 |

-8634 |

-9146 |

3029 |

|

Итого |

-2507 |

-11569 |

-8540 |

-9062 |

3029 |

Данные таблицы 2.5 показывают, что размер уставного капитала вырос в 2017 г. на 84 тыс. руб., в 2018 г. он остался без изменений. Отсутствие собственных средств объясняется убыточной деятельностью предприятия. В 2016 г. непокрытый убыток составил 2517 тыс. руб., в 2017 г. он вырос на 9146 тыс. руб., в 2018 г. произошло сокращение убытка на 3029 тыс. руб., но предприятие осталось убыточным

Теперь проведем анализ структуры заемного капитала ООО «Гранд (таблица 2.6).

Таблица 2.6 Структура заемного капитала ООО «Гранд» в 2016-2018 гг.

|

Источник капитала |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

Удельный вес, % |

Удельный вес, % |

Удельный вес, % |

|

Годы |

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

Долгосрочные обязательства |

- |

1754 |

1691 |

- |

5,5 |

4,3 |

|

в т.ч. отложенные налоговые обязательства |

458 |

927 |

1,4 |

2,3 |

||

|

Прочие долгосрочные обязательства |

- |

1296 |

764 |

- |

4 |

1,9 |

|

Краткосрочные обязательства в т.ч. |

15625 |

30353 |

37780 |

100 |

94,5 |

95,7 |

|

Кредиторская задолженность |

15625 |

30353 |

37780 |

100 |

94,5 |

95,7 |

|

в том числе поставщикам и подрядчикам |

15312 |

28617 |

37030 |

98 |

89,1 |

93,8 |

|

задолженность перед персоналом организации |

190 |

109 |

265 |

1,2 |

0,3 |

0,7 |

|

задолженность перед государственными внебюджетными фондами |

134 |

108 |

0,4 |

0,3 |

||

|

задолженность по налогам и сборам |

21 |

1414 |

274 |

0,1 |

4,4 |

0,7 |

|

прочие кредиторы |

102 |

79 |

103 |

0,6 |

0,2 |

0,3 |

|

Итого |

15625 |

32107 |

39471 |

100 |

100 |

100 |

Из таблицы 2.6 видно, что в структуре заемного капитала в 2016 г. отсутствовали долгосрочные обязательства. В 2017 г. доля долгосрочных обязательств составила 5,5%, что на 1,2% больше, чем в 2018 г.

При этом в структуре краткосрочных обязательств на протяжении всего периода преобладала кредиторская задолженность поставщикам и подрядчикам, достигнув в 2018 г. 95,7%, что на 4,3% меньше показателя 2016 г.

Исследуем динамику заемного капитала ООО «Гранд» (таблица 2.7).

Таблица 2.7 Динамика заемного капитала ООО «Гранд» в 2016-2018 гг.

|

Источник капитала |

Абсолютное изменение, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

Темп прироста, % |

|

Годы |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г.к 2016 г. |

2018 г. к 2017г. |

|

Долгосрочные обязательства |

1754 |

-63 |

- |

-3,6 |

|

в т.ч. Отложенные налоговые обязательства |

458 |

469 |

- |

102,4 |

|

Прочие долгосрочные обязательства |

1296 |

-532 |

- |

-41 |

|

Краткосрочные обязательства в т.ч. |

14728 |

7427 |

94,3 |

24,5 |

|

Кредиторская задолженность |

14728 |

7427 |

94,3 |

24,5 |

|

в том числе: |

13305 |

8413 |

86,9 |

29,4 |

|

поставщикам и подрядчикам |

||||

|

задолженность перед персоналом организации |

-81 |

156 |

-42,6 |

143,1 |

|

задолженность перед государственными внебюджетными фондами |

134 |

-26 |

- |

-19,4 |

|

задолженность по налогам и сборам |

1393 |

-1140 |

6633,3 |

-80,6 |

|

прочие кредиторы |

-23 |

24 |

-22,5 |

30,4 |

|

Итого |

16482 |

7364 |

105,5 |

22,9 |

Из таблицы 2.7, что в 2017гг. заемные средства росли быстрее, чем в 2018 г. - 105,5% против 22,9%, за счет роста задолженности поставщикам и подрядчикам на 86,9% и задолженности по налогам и сборам на 6633,3%, при этом темп прироста кредиторской задолженности составил в 2017 г. 94,3%, что на 69,8% выше показателя 2018 г. Возникшие в 2017 г. долгосрочные обязательства в 2018 г. снизились на 3,6%.

2.3 Оценка показателей оборачиваемости оборотных средств предприятия

Рассчитаем средние остатки всех оборотных средств:

2016 г. = (3494+13118)/2 = 8306 тыс. руб.;

2017 г. = (13118+20538)/2 = 16828 тыс. руб.;

2018 г. = (20538+30931)/2 = 25734,5 тыс. руб.

Длительность оборота оборотных средств в днях на предприятии на ООО «Гранд» составляет:

2016 г.= 8306*360/19140=156,2 дня

2017 г.= 16828*360 /22015=275,2 дня

2018 г.=25734,5 *360/52119 =177,8 дня.

Ускорение или замедление оборачиваемости оборотных средств составляет:

2016 г. = 146,3 - 156,2 =-9,9 дня;

2017 г. = 156,2 - 275,2 = -119,0 дня;

2018 г. = 275,2 - 177,8 = +97,4 дня.

Количество оборотов оборотных средств на предприятии ООО «Гранд» составляет:

2016 г.= 19140/8306 = 2,3 оборота

2017 г.= 22015/16828 = 0,8 оборота

2018 г.= 52119/25734,5 = 2,0 оборота

Коэффициент закрепления оборотных средств рассчитывается так:

2016 г.=8306/19140=0,43

2017 г.=16828/22015=0,42

2018 г.=25734,5/52119=0,50

Показатели оборачиваемости оборотных средств ООО «Гранд» приведены в таблице 2.8.

Таблица 2.8

Анализ оборачиваемости оборотных средств и их использование на ООО «Гранд»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Выручка от реализации продукции, работ и услуг, млн. руб. |

19140 |

22015 |

52119 |

|

Средние остатки всех оборотных средств, млн. руб. |

8306 |

16828 |

25734,5 |

|

Оборачиваемость в днях |

156,2 |

275,2 |

177,8 |

|

Ускорение (+), замедление (-) оборачиваемости, дни |

-9,9 |

-119 |

97,4 |

|

Количество оборотов |

2,3 |

0,8 |

2 |

|

Коэффициент закрепления оборотных средств |

0,43 |

0,42 |

0,5 |

Исходя из рассчитанных показателей можно сделать вывод, что в 2018 г. оборачиваемость всех оборотных средств по сравнению с 2016 г. замедлилась 21,6 дня. Однако в 2017 г. оборотные средства совершали кругооборот за 275,2 дня, т.е. имело место замедление оборачиваемости на 119,0 дней по сравнению с 2015 г. В 2018 г. ситуация с оборачиваемостью улучшилась по сравнению с 2017 г. - наблюдается ускорение оборачиваемости на 97,4 дня по сравнению с 2017 годом.

Наибольшее количество оборотов оборотные средства совершили в 2017 году - 2,3 оборота, что на 0,3 оборота больше, чем в 2018 г. и на 1,5 больше, чем в 2018 г., что также свидетельствует о замедлении оборачиваемости оборотных средств.

Таким образом, удельный вес оборотных активов ООО «Гранд» снизился в 2016-2018 гг. с 100,0% до и 93,3%, при этом доля запасов снизилась на 28,7%, НДС по приобретенным ценностям - на 5,2%, удельный вес дебиторской задолженности увеличился в 2018 г. до 39,6%, что свидетельствует о снижении оборачиваемости. Отсутствие краткосрочных финансовых вложений в 2017-2018 гг., снижение доли денежных средств до 0,04% также свидетельствует о замедлении оборачиваемости оборотных средств. У предприятия отсутствуют собственные средства, оно является убыточным и полностью зависимым от заемных источников капитала. Оценка оборачиваемости показала, что в 2018 г. оборачиваемость всех оборотных средств по сравнению с 2016 г. замедлилась 21,6 дня, наибольшее количество оборотов оборотные средства совершили в 2017 году - 2,3 оборота, что на 0,3 оборота больше, чем в 2016г. и на 1,5 больше, чем в 2017 г., что также свидетельствует о замедлении оборачиваемости оборотных средств.

3. Основные направления совершенствования управления оборотными средствами ООО «Гранд»

3.1 Пути оптимизации управления оборотными средствами

С позиции повсе.дне.вной де.яте.льности ва.жне.йше.й фина.нсово-хозяйстве.нной ха.ра.кте.ристикой пре.дприятия являе.тся е.го ликвидность, т.е. способность вовре.мя га.сить кра.ткосрочную кре.диторскую за.долже.нность. Для любого пре.дприятия доста.точный урове.нь ликвидности являе.тся одной из ва.жне.йших ха.ра.кте.ристик ста.бильности хозяйстве.нной де.яте.льности. Поте.ря ликвидности чре.ва.та не только дополните.льными изде.ржка.ми, но и пе.риодиче.скими оста.новка.ми производстве.нного проце.сса. Е.сли де.не.жные сре.дств, де.биторска.я за.долже.нность и производстве.нно-ма.те.риа.льные за.па.сы подде.ржива.ются на относите.льно низких уровнях, то ве.роятность не.пла.те.же.способности или не.хва.тки сре.дств для осуще.ствле.ния ре.нта.бе.льности де.яте.льности ве.лика. Можно сформулирова.ть сле.дующий просте.йший ва.риа.нт упра.вле.ния оборотными сре.дства.ми, сводящий к минимуму риск поте.ри ликвидности: че.м больше пре.выше.ние те.кущих а.ктивов на.д те.кущими обяза.те.льства.ми, те.м ме.ньше сте.пе.нь риска.; та.ким обра.зом, нужно стре.миться к на.ра.щива.нию чистого оборотного ка.пита.ла.

При низком уровне оборотного ка.пита.ла производстве.нна.я де.яте.льность не подде.ржива.е.тся должным обра.зом, отсюда - возможна.я поте.ря ликвидности, пе.риодиче.ские сбои в ра.боте и низка.я прибыль. При не.котором оптима.льном уровне оборотного ка.пита.ла прибыль ста.новится ма.ксима.льной. Да.льне.йше.е повыше.ние ве.личины оборотных сре.дств приве.де.т к тому, что пре.дприятие буде.т име.ть в ра.споряже.нии вре.ме.нно свободные, бе.зде.йствующие те.кущие а.ктивы, а та.кже излишние изде.ржки фина.нсирова.ния, что повле.че.т сниже.ние прибыли[15].

Та.ким обра.зом, политика упра.вле.ния оборотным ка.пита.лом должна обе.спе.чить поиск компромисса ме.жду риском поте.ри ликвидности и эффе.ктивностью ра.боты. Это сводится к ре.ше.нию двух ва.жных за.да.ч.

Обе.спе.че.ние пла.те.же.способности. Пре.дприятие, не име.юще.е доста.точного уровня оборотного ка.пита.ла, може.т столкнуться с риском не.пла.те.же.способности.

Обе.спе.че.ние прие.мле.мого объе.ма, структуры и ре.нта.бе.льности а.ктивов.

Поиск путе.й достиже.ния компромисса ме.жду прибылью, риском поте.ри ликвидности и состояние.м оборотных сре.дств и источников их покрытия пре.дпола.га.е.т зна.комство с ра.зличными вида.ми риска, на.ше.дшими отра.же.ние в те.ории фина.нсового ме.не.джме.нта.

Риск поте.ри ликвидности или сниже.ния эффе.ктивности, обусловле.нный изме.не.ниями в те.кущих а.ктива.х, принято на.зыва.ть ле.восторонним, поскольку эти а.ктивы ра.зме.ще.ны в ле.вой ча.сти ба.ла.нса. Подобный риск, но обусловле.нный изме.не.ниями в обяза.те.льства.х, по а.на.логии на.зыва.ют пра.восторонним.

Можно выде.лить сле.дующие явле.ния, поте.нциа.льно не.сущие в се.бе ле.восторонний риск.

1. Не.доста.точность де.не.жных сре.дств. Не.хва.тка де.не.жных сре.дств в нужный моме.нт связа.на с риском пре.рыва.ния производстве.нного проце.сса, возможным не.выполне.ние.м обяза.те.льств либо с поте.ре.й возможной дополните.льной прибыли.

2. Не.доста.точность собстве.нных кре.дитных возможносте.й. Этот риск связа.н с те.м, что при прода.же това.ров в кре.дит покупа.те.ли могут опла.тить их в те.че.ние не.скольких дне.й или да.же ме.сяце.в, в ре.зульта.те че.го на пре.дприятии обра.зуе.тся де.биторска.я за.долже.нность.

3. Не.доста.точность производстве.нных за.па.сов. Не.оптима.льный объе.м за.па.сов связа.н с риском дополните.льных изде.рже.к или оста.новки производства.

4. Излишний объе.м те.кущих а.ктивов. Поскольку ве.личина а.ктивов прямо связа.на с изде.ржка.ми фина.нсирова.ния, то подде.ржа.ние излишних а.ктивов сокра.ща.е.т доходы[16].

К на.иболе.е суще.стве.нным явле.ниям, поте.нциа.льно не.сущим в се.бе.

пра.восторонний риск, относятся сле.дующие:

Высокий урове.нь кре.диторской за.долже.нности.

Не.оптима.льное соче.та.ние ме.жду кра.ткосрочными и долгосрочными источника.ми за.е.мных сре.дств. Не.смотря на то, что долгосрочные источники, ка.к пра.вило, дороже, в не.которых случа.ях име.нно они могут обе.спе.чить ме.ньший рост ликвидности и большую сумма.рную эффе.ктивность.

Высока.я доля долгосрочного за.е.много ка.пита.ла. Относите.льно высока.я доля е.го в обще.й сумме источников сре.дств тре.буе.т и больших ра.сходов по е.го обслужива.нию, т.е. ве.де.т к уме.ньше.нию прибыли.

В те.ории фина.нсового ме.не.джме.нта ра.зра.бота.ны ра.зличные ва.риа.нты возде.йствия на уровни рисков. Основными из них являются сле.дующие:

1. Минимиза.ция те.куще.й кре.диторской за.долже.нности. Этот подход сокра.ща.е.т возможность поте.ри ликвидности. Одна.ко та.ка.я стра.те.гия тре.буе.т использова.ния долгосрочных источников и собстве.нного ка.пита.ла для фина.нсирова.ния больше.й ча.сти оборотного ка.пита.ла.

2. Минимиза.ция совокупных изде.рже.к фина.нсирова.ния. В этом случа.е ста.вка де.ла.е.тся на пре.имуще.стве.нное использова.ние кра.ткосрочной кре.диторской за.долже.нности ка.к источника покрытия а.ктивов.

3. Ма.ксимиза.ция полной стоимости фирмы. Эта стра.те.гия включа.е.т

проце.сс упра.вле.ния оборотным ка.пита.лом в общую фина.нсовую стра.те.гию

фирмы. Суть е.е состоит в том, что любые ре.ше.ния в обла.сти упра.вле.ния обо

ротным ка.пита.лом, способствующие повыше.нию «це.ны» пре.дприятия, сле.дуе.т призна.ть це.ле.сообра.зным[17].

3.2 Совершенствование структуры оборотных средств

оборотный сре.дство ка.пита.л

Сове.рше.нствова.ние структуры оборотных сре.дств не.посре.дстве.нно связа.но оптимиза.цие.й проце.сса нормирова.ния оборотных сре.дств. В орга.низа.циях опре.де.ле.ние потре.бности в оборотных сре.дства.х должно быть увяза.но со сме.той за.тра.т на производство и производстве.нным пла.ном. В не.м сле.дуе.т обоснова.ть выпуск конкре.тных видов продукции в нужном количе.стве и в опре.де.ле.нные сроки.

Опре.де.ле.ние потре.бности в оборотных сре.дства.х зна.чите.льно упроща.е.тся, е.сли свое.вре.ме.нно за.ключе.ны хозяйстве.нные договоры и опре.де.ле.ны все условия поста.вок. Е.сли с поста.вщика.ми уже сложились опре.де.ле.нные хозяйстве.нные связи, то условия и пе.риодичность поста.вок това.рно-ма.те.риа.льных це.нносте.й, их опла.ты не.сложно уче.сть при ра.сче.те потре.бности в оборотных сре.дства.х.

Исходя из производстве.нного пла.на це.ле.сообра.зно соста.вить полный пе.ре.че.нь видов сырья, основных и вспомога.те.льных ма.те.риа.лов, топлива, ма.лоце.нных и быстроизна.шива.ющихся пре.дме.тов, за.па.сных ча.сте.й, та.ры и упа.ковки.

Ра.зме.р де.не.жных сре.дств, которые нужно вложить в не.за.ве.рше.нное производство, не.обходимо соотносить с длите.льностью производстве.нного цикла, что опре.де.ляе.тся те.хнологие.й производства продукции, е.е те.хнико-экономиче.скими ха.ра.кте.ристика.ми и потре.бите.льскими свойства.ми[18].

Опре.де.ле.ние ве.личины оборотных сре.дств, не.обходимых для обра.зова.ния за.па.сов готовой продукции на скла.де, те.сно связа.но с прогнозирова.ние.м объе.мов прода.жи выпуска.е.мой продукции. При доста.точно глубокой прора.ботки вопросов сбыта това.ров на.копле.ние готовой продукции на скла.де може.т быть минима.льным. Одна.ко в любом случа.е не.обходимы прогнозы о пре.дпола.га.е.мых прода.жа.х на ближа.йшие годы. В противном случа.е выпуще.нна.я продукция осяде.т на скла.де и зна.чите.льна.я ча.сть де.не.жных сре.дств буде.т отвле.че.на из оборота, что може.т повлиять на устойчивость фина.нсового состояния орга.низа.ции и приве.сти к ба.нкротству.

В норма.льно ра.бота.юще.й орга.низа.ции на.ибольший уде.льный ве.с за.нима.ют оборотные сре.дства, обслужива.ющие проце.сс производства и на.ча.ло прода.жи. Поэтому при пла.нирова.нии внима.ние должно уде.ляться в основном производстве.нным за.па.са.м, не.за.ве.рше.нному производству и готовой продукции на скла.де. Эта ча.сть ма.те.риа.льных оборотных сре.дств должна быть объе.ктом постоянного контроля со стороны фина.нсовых служб орга.низа.ции.

Для пла.нирова.ния оптима.льной потре.бности в оборотных сре.дства.х ООО «Гра.нд» можно поре.коме.ндова.ть использова.ть а.на.литиче.ский, либо коэффицие.нтный ме.тоды.

А.на.литиче.ский ме.тод пре.дпола.га.е.т опре.де.ле.ние потре.бности в оборотных сре.дства.х в ра.зме.ре их сре.дне-фа.ктиче.ских оста.тков с уче.том роста объе.ма производства. Чтобы устра.нить не.доста.тки прошлых пе.риодов в орга.низа.ции оборотных сре.дств, сле.дуе.т проа.на.лизирова.ть фа.ктиче.ские оста.тки производстве.нных за.па.сов в це.лях выявле.ния не.нужных и излишних, а та.кже все ста.дии не.за.ве.рше.нного производства для выявле.ния ре.зе.рвов сокра.ще.ния длите.льности производстве.нного цикла, изучить причины на.копле.ния готовой продукции на скла.де и опре.де.лить де.йствите.льную потре.бность в оборотных сре.дства.х. При этом не.обходимо уче.сть конкре.тные условия ра.боты орга.низа.ции в пре.дстояще.м году (на.приме.р, изме.не.ние це.н)[19].

При коэффицие.нтном ме.тоде за.па.сы и за.тра.ты подра.зде.ляются на за.висящие не.посре.дстве.нно от изме.не.ния объе.мов производства (сырье, ма.те.риа.лы, за.тра.ты на не.за.ве.рше.нное производство, готова.я продукция на скла.де.) и не за.висящие от не.го (за.па.сные ча.сти, ма.лоце.нные и быстроизна.шива.ющие.ся пре.дме.ты, ра.сходы будущих пе.риодов). По пе.рвой группе потре.бность в оборотных сре.дства.х опре.де.ляе.тся, исходя из их ра.зме.ра в ба.зисном году и те.мпов роста производства продукции в пре.дстояще.м году. Е.сли в орга.низа.ции а.на.лизируе.тся обора.чива.е.мость оборотных сре.дств и изыскива.ются возможности е.е ускоре.ния, то ре.а.льное ускоре.ние обора.чива.е.мости в пла.нируе.мом году не.обходимо уче.сть при опре.де.ле.нии потре.бности в оборотных сре.дства.х. По второй группе оборотных сре.дств, не име.юще.й пропорциона.льной за.висимости от роста объе.ма производства, потре.бность пла.нируе.тся на уровне их сре.дне.фа.ктиче.ских оста.тков за ряд ле.т.

При не.обходимости можно использова.ть а.на.литиче.ский и коэффицие.нтный ме.тоды в соче.та.нии. Сна.ча.ла а.на.литиче.ским ме.тодом опре.де.ляе.тся потре.бность в оборотных сре.дства.х, за.висящих от объе.ма производства, а за.те.м с помощью коэффицие.нтного ме.тода учитыва.е.тся изме.не.ние объе.ма производства.

Для обоснова.нного ра.сче.та за.па.сов по ка.ждому эле.ме.нту оборотных сре.дств ООО «Гра.нд» можно поре.коме.ндова.ть использова.ть ме.тод прямого сче.та, учитыва.ющий все изме.не.ния в уровне орга.низа.ционно-те.хниче.ского ра.звития орга.низа.ции, тра.нспортировке това.рно-ма.те.риа.льных це.нносте.й, пра.ктике ра.сче.тов ме.жду орга.низа.циями. Этот ме.тод, являясь боле.е трудое.мким, тре.буе.т высокой ква.лифика.ции экономистов, привле.че.ния к нормирова.нию ра.ботников многих служб пре.дприятия (сна.бже.ния, юридиче.ской, сбыта продукции, производстве.нного отде.ла, бухга.лте.рии и др.). Но это позволяе.т на.иболе.е точно ра.ссчита.ть потре.бность орга.низа.ции в оборотных сре.дства.х.

Ме.тод прямого сче.та пре.дпола.га.е.т нормирова.ние оборотных сре.дств, вложе.нных в за.па.сы и за.тра.ты, не.за.ве.рше.нное производство, готовую продукцию на скла.де.

Путе.м нормирова.ния оборотных сре.дств опре.де.ляе.тся сумма не.обходимых сре.дств на формирова.ние оборотных сре.дств. Нормирова.ние должно осуще.ствляться исходя из конкре.тных условий производства, сна.бже.ния сырье.выми ре.сурса.ми, условий сбыта готовой продукции и порядка ра.сче.тов с потре.бите.лями. При этом одновре.ме.нно учитыва.е.тся потре.бность пре.дприятия в оборотных сре.дства.х для ка.пита.льного ре.монта, выполняе.мого хозспособом, подсобных и вспомога.те.льных производств, жилищно-коммуна.льного и других не.промышле.нных хозяйств, не состоящих на са.мостояте.льном ба.ла.нсе.

Пра.вильно ра.ссчита.нный норма.тив оборотных сре.дств созда.е.т условия для це.ле.вого и экономного использова.ния фина.нсовых ре.сурсов, способствуе.т уме.ньше.нию за.па.сов в производстве и обра.ще.нии, успе.шному осуще.ствле.нию хозяйстве.нной де.яте.льности, повыше.нию ре.нта.бе.льности и укре.пле.нию фина.нсового состояния орга.низа.ции.

3.3 Пути ускорения оборачиваемости оборотных средств предприятия

Значение ускорения оборачиваемости оборотных средств состоит в том, что предприятие может произвести с меньшими по объему оборотными средствами выпустить больший объем продукции. Поэтому задача ускорения их оборачиваемости является важнейшим направлением работы ООО «Гранд».

Основными путями ускорения оборачиваемости оборотных средств являются: сокращение длительности производственного цикла на основе совершенствование техники и организации производства, улучшения материально-технического снабжения и сокращения норм расходования материалов, снижения материалоемкости, себестоимости изделия, сокращения времени на реализацию продукции, ускорения документооборота.

Добиться сокращения продолжительности производственного цикла можно путем применения современных технологий, путем сокращения простоев, путем совершенствования внутрипроизводственных связей.

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одно из серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствует установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более современной отраслевой структуры промышленного производства.

Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение, следовательно способствует более лучшему использованию оборотных средств.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться и, следовательно, улучшение использования кредитов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

Существенно влияя на снижение себестоимости продукции экономия материальных ресурсов оказывает положительное воздействие на финансовое состояние предприятия.

Рациональное и экономное использование материальных и топливно-энергетических ресурсов имеет очень большое значение для предприятия. Снижение материалоемкости продукции позволит ООО «Гранд»:

- существенно улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли, остающейся в его распоряжении;

- увеличить выпуск продукции из одного и того же количества сырья и материалов;

- более успешно конкурировать с другими фирмами на рынке продаж, особенно за счет снижения продажной цены на свою продукцию;

- уменьшить нормативно величину оборотных средств, необходимых предприятию для нормального функционирования;

- накопить достаточные собственные финансовые средства для внедрения новой техники и технологии и расширенного воспроизводства, а также использования их в качестве источников для формирования оборотных средств;

- существенно снизить риск банкротства.

Решение проблемы снижения материалоемкости продукции имеет и многие другие позитивные моменты, в том числе и морального аспекта. Рациональное использование материальных ресурсов - это, по сути, воспитание коллектива в духе бережного и рачительного отношения по всем ресурсам предприятия.

Наиболее ощутимые результаты в решении проблемы снижения материалоемкости продукции можно получить на основе разработки и реализации долговременной программы по ресурсосбережению на предприятии.

Итак, в качестве путей оптимизации управления оборотным капиталом можно предложить следующие: поиск компромисса между риском потери ликвидности и эффективностью работы посредством обеспечения платежеспособности и приемлемого объема, структуры и рентабельности активов. Совершенствование структуры оборотных средств предполагает оптимизацию процесса нормирования оборотных средств. Ускорение оборачиваемости оборотных средств может быть достигнуто следующими путями: совершенствование материально-технического снабжения; сокращение производственного цикла; снижение себестоимости продукции; сокращение размеров незавершенного производства; снижение материалоемкости изделия и др.

Заключение

Управление оборотным капиталом хозяйствующего субъекта включает определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств.

Основные цели управления оборотными средствами состоят в следующем: оптимизация структуры источников оборотных средств, эффективное использование оборотных средств.

Основными показателями оборачиваемости оборотного капитала являются: скорость оборота средств, длительность одного оборота всех оборотных средств, количество оборотов, коэффициента закрепления оборотных средств.

Структура источников формирования оборотных средств охватывает: собственные источники; заемные источники; дополнительно привлеченные источники.

Анализ структуры и динамики оборотного капитала, источников его формирования показал, что удельный вес оборотных активов ООО «Гранд» снизился в 2016-2018 гг. с 100,0% до и 93,3%, при этом доля запасов снизилась на 28,7%, НДС по приобретенным ценностям - на 5,2%, удельный вес дебиторской задолженности увеличился в 2018 г. до 39,6%, что свидетельствует о снижении оборачиваемости. Отсутствие краткосрочных финансовых вложений в 2017-2018 гг., снижение доли денежных средств до 0,04% также свидетельствует о замедлении оборачиваемости оборотных средств. У предприятия отсутствуют собственные средства, оно является убыточным и полностью зависимым от заемных источников капитала.

Оценка оборачиваемости показала, что в 2018 г. оборачиваемость всех оборотных средств по сравнению с 2016 г. замедлилась 21,6 дня, наибольшее количество оборотов оборотные средства совершили в 2016 году - 2,3 оборота, что на 0,3 оборота больше, чем в 2017 г. и на 1,5 больше, чем в 2016 г., что также свидетельствует о замедлении оборачиваемости оборотных средств.

Проведенный анализ показал, что на ООО «Гранд» управление оборотным капиталом неэффективно и требует совершенствования.

В качестве путей оптимизации управления оборотным капиталом можно предложить следующие: поиск компромисса между риском потери ликвидности и эффективностью работы посредством обеспечения платежеспособности и приемлемого объема, структуры и рентабельности активов.

Совершенствование структуры оборотных средств предполагает оптимизацию процесса нормирования оборотных средств.

Ускорение оборачиваемости оборотных средств может быть достигнуто следующими путями: совершенствование материально-технического снабжения; сокращение производственного цикла; снижение себестоимости продукции; сокращение размеров незавершенного производства; снижение материалоемкости изделия и др.

Список использованной литературы

- Анализ финансово-хозяйственной деятельности предприятий/ Под ред. В.А. Раевского. - М: Финансы и статистика, 2016. - 415 с.

- Антикризисное управление: от банкротства к финансовому оздоровлению/ Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 2014. - 296 с.

- Бакинский А.Я. Факторный анализ хозяйственной деятельности. - М.: Финансы и статистика. - 2015. - 76 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М: Финансы и статистика, 2014. - 182 с.

- Барнгольц СБ. Экономический анализ хозяйственной деятельности предприятий и объединений. - М.: Финансы и статистика, 2016. - 366 с.

- Бирман A.M. Экономические рычаги повышения эффективности производства. - М.: Мысль, 2017. - 300 с.

- Ворет И. Экономика фирмы. - М.: Высшая школа, 2015. - 336 с.

- Власова В.М. Финансы и статистика: Учебное пособие – М.: ЮНИТИ-ДАНА 2014 г. – 240 с.

- Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник – М.: ИНФРА-М 2013. – 600 с.

- Ионова И.Ф., Н.Н. Селезнева Финансовый анализ. Управление финансами – М.: ЮНИТИ 2013 – 534 с.

- Горфинкель В.Я. Экономика предприятия. - М.:Экономика, 2016.-276 с.

- Едронова В.Н. Учет и анализ финансовых активов. - М.: Финансы и статистика, 2016. - 216 с.

- Ковалев А.И. Экономика предприятия. - М.: Издательство Моск-го ун-та, 2014. - 236 с.

- Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. - М: НКЦ «Перспектива», 2015. - 451 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2015-75с

- Максютов А.А. Экономический анализ. - М.: Юнити, 2014. - 543 с.

- Моляков Д.С. Финансы предприятий промышленности. - М: Прогресс, 2016. - 216 с.

- Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2015 – 92 с.

- Павлова Л.Н. Финансы предприятий. - М.: Наука, 2015. - 355 с.

- Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2013 – 301 с.

- Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2012 – 495 с.

- Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2015 – 425 с.

- Уткин Э.А. Финансовый менеджмент – М.: Зеркало 2014. – 264 с.

- Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С. – М.: Перспектива, 2013 – 463 с.

- Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М. Ковалевой. – М.: ИНФРА-М, 2015. – 284 с.

- Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2016. – 527 с.;

- Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2016. – 504 с.

- Управление финансами/ Под ред. А.А. Володина. - М.: Инфра-М, 2016. -504 с.

- Финансы/ Под ред. проф. В.М. Родионовой. - М.: Финансы и статистика, 2015. - 430 с.

- Финансы предприятий/ Кол. авт. под ред. Е.И. Бородиной. - М.: Банки и биржи, ЮНИТИ, 2014. - 206 с.

- Шеремет А.Д. Финансы предприятий. - М.: Прогресс, 2016.- 228

- Управление оборотными средствами на предприятии (на примере ООО «Гранд»)

- Виды юридических лиц (Понятие)

- Понятие и структура оперативно-розыскной деятельности

- Сходство и отличие требований права и морали

- Основания возникновения и прекращения права собственности.

- Принципы и основания наследования (Виды и принципы наследования)

- Задачи нотариата(Правовое регулирование нотариата)

- Государственная инновационная политика как основной механизм повышения уровня социально-экономического развития региона (Теоретические аспекты)

- Государственная инновационная политика как основной механизм повышения уровня социально-экономического развития региона»

- Процессы принятия решений в организации (М.Видео)

- Правовые отношения юридических лиц.

- Финансы акционерных обществ (Правовая природа акционерных обществ)