"Управление оборотными средствами на предприятии"

Содержание:

ВВЕДЕНИЕ

Актуальность темы обусловлена тем, что особой необходимостью расчета и анализа использования оборотных средств как основы для совершенствования управления ими и всем производством организации. Их состав и структура должна регулярно рассчитываться для определения резервов повышения эффективности их использования.

Поскольку оборотные средства обеспечивают непрерывный процесс производственной и коммерческой деятельности, поэтому предприятие нуждается в постоянном инвестировании в элементы оборотного капитала для осуществления расширения воспроизводства. Определяющая роль оборотных средств в процессе производственного и торгового циклов делает проблему обеспечения предприятия оборотными средствами первоочередной. Ведь стремясь обеспечить непрерывный процесс производственной и коммерческой деятельности, предприятие вынуждены постоянно инвестировать в элементы оборотных средств. Огромная роль оборотного капитала в процессе производственного и торгового циклов делает проблему обеспечения предприятия оборотными средствами первоочередной.

Степень разработанности темы характеризуется большим количеством работ, посвященных проблеме оборотных средств, в том числе определения минимальной потребности в запасах товарно-материальных ценностей. Вместе с тем, разработка вопросов планирования оборотных средств предприятий с учетом отраслевых особенностей нуждается в углублении и расширении.

Целью курсовой работы является анализ и разработка рекомендаций по повышению эффективности управления оборотными средствами предприятия на примере ООО «Спектр».

Поставленная цель предполагает решение следующих задач:

- охарактеризовать понятие и классификацию оборотных средств;

- рассмотреть методологию анализа эффективности использования оборотных средств на предприятии;

- проанализировать структуру и показатели эффективности использования оборотных средств ООО «Спектр»;

- определить пути повышения эффективности использования оборотных средств рассматриваемого предприятия.

Объект исследования – ООО «Спектр».

Предмет исследования – процессы формирования, планирования и использования оборотных средств как важные составляющие управления денежным оборотом и финансами организации.

Методы исследования – анализ, синтез, сравнение, наблюдение, исследование документов, сравнение, расчет коэффициентов и другие.

Основной теоретической базой послужили труды признанных отечественных ученых-экономистов как К.Н. Мингалиев, К.А. Анущенкова, Шеремет, В.Е. Губин, В.В. Ковалев, А.Ю. Гусев, Г.П. Поляка, В.А. Слепов, и других.

Структура работы состоит из введения, основной части, заключения, списка использованных источников и приложений.

Глава 1. Теоретико-методологические аспекты оборотных средств

1.1. Оборотные средства предприятия: понятие, назначение и классификация

После проведения исследования различных экономических литературных источников, можно выделить различные подходы к определению взаимосвязи таких понятий, как оборотные активы, оборотный капитал и оборотные средства. Большинство ученых-экономистов отождествляют понятие оборотные средства с оборотным капиталом или оборотными активами. Так, Г.П. Поляка дает такое определение оборотным средствам: «... оборотный капитал (оборотные средства) - это средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывности процесса производства, реализации продукции и получения прибыли» [15, c. 87]. Однако, следует отметить, что отождествление оборотного капитала с оборотными средствами не является оправданным, учитывая, что деньги имеют стоимостную форму, а капитал имеет не только стоимостную, но и натурально-вещественную форму.

К.В. Балдин придерживается мнения, что «... оборотные средства - это денежные средства, необходимые для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения» [4, c. 65].

В.Е. Губин определяет оборотные средства так: «... оборотные средства - это денежные средства, находящиеся в распоряжении хозяйства для создания запасов сырья, материалов и других материальных ценностей» [7, c. 105]. Рассмотренное определение не учитывает, что материальные ценности участвуют в процессе производства длительное время (более 1 года), сохраняя при этом натуральную форму. Однако часто бывает, что оборотные средства авансируются в производство в течение одного операционного цикла, однако не более года.

А.Ю. Гусев, например, определила оборотные средства как: «средства предприятия, вложенные в оборотные производственные фонды и фонды обращения» [8, c. 70]. В этом определении подчеркивается денежная суть оборотных активов, а сущность категории заключается не в запасах товарно-материальных ценностей, а в авансово-денежных средствах.

Проанализировав основные понятия, можно предложить следующее определение: оборотные средства предприятия - это средства, которые обеспечивают непрерывность в процессе производства, реализации продукции и получения прибыли; состоят из производственных фондов и фондов обращения и отражают стоимостную форму капитала.

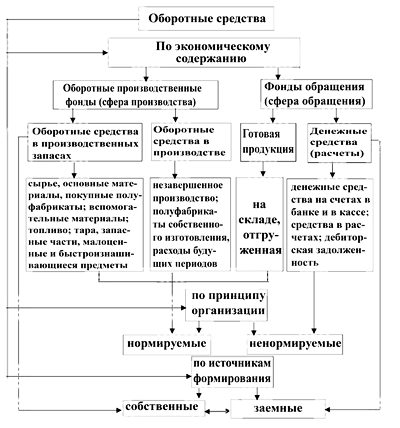

Существуют различные классификации оборотных средств в зависимости от избранного подхода их деления. Одна из распространенных классификаций оборотных средств схематично изображена на рисунке 1.

Рис. 1. Классификация оборотных средств предприятия [10, c. 868]

Представленная на рисунке 1 классификация предусматривает разделение оборотных средств предприятия по экономическому содержанию, по источникам формирования и по принципу организации.

По экономическому содержанию оборотных средств предприятия разделяют на:

1) оборотные производственные фонды, которые в свою очередь делятся на оборотные средства в производственных запасах и оборотные средства в производстве.

2) фонды обращения, которые в свою очередь делятся на готовую продукцию и денежные средства [3, c. 128].

По принципу организации оборотные средства разделяются на нормируемые и ненормируемые. При этом под нормированием оборотных средств принято понимать процесс определения оптимальной потребности предприятия в определенном объеме оборотных.

Более традиционной классификацией является разделение оборотных средств в зависимости от источника привлечения: собственные или привлеченные. Наличие каждого из данных видов источников позволяет говорить о некой независимости и самостоятельности организации.

Источники формирования оборотных средств играют значительную роль в эффективности их использования. Наличие каждого из видов источников позволяет говорить о некой независимости и самостоятельности организации [12, c. 60].

Основную роль в составе должны играть собственные средства, так как именно они создают условия для самостоятельного функционирования организации. Именно наличие и значительная доля собственных оборотных средств свидетельствует о степени финансовой устойчивости предприятия и что немаловажно, о его финансовой независимости.

К собственным оборотным средствам, в свою очередь, стоит отнести такие элементы как уставной фонд, паевой фонд, средства специальных денежных фондов (фонд развития государства, резервного фонда), балансовая нераспределенная прибыль, добавочный капитал [12, c. 61].

В условиях рыночных отношений важное значение имеет эффективное управление оборотными средствами, правильность их формирования и использования. Управление оборотными средствами должно быть построено с учетом следующих принципов: интегрированность в общую систему управления предприятием; комплексный характер формирования управленческих решений; альтернативность подходов к разработке отдельных оптимальных решений; ориентация на стратегические цели развития предприятия [18, c. 101].

Вопросы повышения эффективности использования оборотных средств, авансируются для обеспечения материальных ресурсов на промышленных предприятиях, а также мобилизации внутренних производственных резервов ускорения оборачиваемости оборотных средств, которые приобретают особую значимость.

Нарушение оптимальных пропорций между временем нахождения средств в сфере обращения вызвано общим дефицитом платежных средств, что тормозит развитие предпринимательской деятельности. Устранив диспропорции, можно рассчитывать на повышение эффективности использования производственного потенциала предприятия.

Основной целью повышения эффективности управления оборотными средствами является определение оптимальных объема и структуры оборотных средств, источников их покрытия и соотношения между ними, достаточного для сохранения долгосрочной производственной и эффективной финансовой деятельности предприятия [11, c. 585].

Эффективность управления оборотными средствами характеризуется скоростью их обращения. Чем меньше они задерживаются на отдельных этапах, тем быстрее завершается их круговорот.

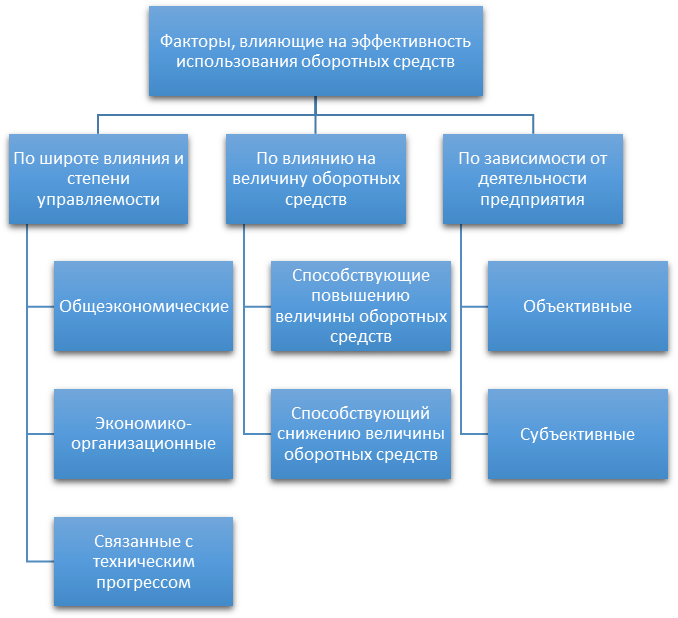

На эффективность процесса использования оборотных средств имеют влияние множество факторов, основные из которых перечислены ниже на рисунке 2. Следует особо отметить, что конкретные результаты достигаются быстрее и лучше только тогда, когда точно определена цель и средства ее достижения.

Рис. 2. Факторы, влияющие на эффективность использования оборотных средств [9, c. 287]

Следует особо отметить, что при определении направлений совершенствования процесса управления оборотными средствами нужно учитывать не только стадии их обращения, но и особенности каждого отдельно взятого предприятия [13, c. 280].

Таким образом, оборотные средства коммерческой организации являются важным предметом управления финансового менеджмента поскольку они обеспечивают непрерывный процесс производства, а их недостаток может привести к сокращению производства, а как следствие к уменьшению прибыли.

1.2. Показатели оценки использования оборотных средств

Одной из главных задач отечественного бизнеса является оптимальное сочетание имеющихся ресурсов, обеспечение эффективности их использования и постоянное улучшение финансовых результатов. Значительная роль в формировании ресурсов предприятия принадлежит оборотному капиталу, состав и структура которого влияет на финансовое состояние предприятия и определяет перспективы дальнейшего развития [17, c. 132].

Целью анализа оборотных средств является повышение эффективности управления ими.

Основными задачами анализа оборотных средств организации являются следующие:

- выявление резервов повышения эффективности его использования и ускорения вращения;

- выявления изменений в составе и структуре оборотного капитала в динамике;

- оценки уровня деловой активности предприятия;

- определения источников финансирования оборотного капитала в современных условиях;

- определения потребности в дополнительных средствах для финансирования оборотного капитала;

- расчет доли ликвидных активов;

- выявления факторов влияния на показатели оборачиваемости оборотных активов и их негативное изменение;

- разработка оптимальных управленческих решений и их эффективная реализация [11, c. 586].

Основными источниками информации для финансового анализа оборотных средств является финансовая отчетность предприятия (баланс, отчет о финансовых результатах, примечания к отчетности) и бухгалтерские документы, в которых отражается поступление и использование запасов, наличие, списание и погашение дебиторской задолженности, выписки с банковских счетов об объемах средств [14, c. 94].

Финансовый анализ оборотных средств должен начинаться с анализа абсолютных размеров оборотных активов и определения их абсолютного и относительного отклонения в динамике. Важным аспектом является проведение анализа структуры оборотного капитала в динамике, что позволяет получить информацию о долевом участии абсолютно ликвидных, медленно ликвидных и быстро ликвидных активов в составе оборотного капитала [6, c. 27].

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального анализа. Данный метод позволяет определить долю элементов оборотных средств:

Di = Обсi / Обс (1)

где, Di – часть (доля) составляющей оборотных средств коммерческой организации;

Обсi - значение составляющей оборотных средств;

Обс - итог оборотных средств коммерческой организации.

На основе информации о доле каждой основной составляющей можно сформировать определенные выводы об качестве управления ресурсами на предприятии. Так, например, значительная доля дебиторской задолженности негативно характеризует работу с покупателями и заказчиками, а значительная доля запасов может быть связана, например, с такими факторами как:

- необоснованным ростом объема закупок;

- увеличением интенсивности производственных процессов за счет роста спроса и заказов;

- неэффективным планированием и прогнозированием на предприятии и т. д. [20, c. 609].

Для оценки динамики структуры используется горизонтальный метод, который позволяет определить:

Абсолютное изменение структуры: Di =Di1 – Di0 (2)

Относительное изменение: Тпр(Di) = (Di / Di0) х 100% (3)

Важным аспектом является проведение анализа структуры оборотных средств в динамике, что позволяет получить информацию о долевом участии абсолютно ликвидных, медленно ликвидных и быстро ликвидных активов в составе оборотного капитала [5, c. 135].

Эффективность управления оборотными средствами коммерческой организации характеризуется скоростью их обращения. Чем меньше они задерживаются на отдельных этапах, тем быстрее завершается их круговорот.

Основными рассчитываемыми показателями оборачиваемости оборотных активов являются следующие:

- коэффициент оборачиваемости;

- продолжительность 1 оборота;

- коэффициент загрузки оборотных средств [19, c. 205].

Коэффициент оборачиваемости средств (скорость оборота) характеризуется размером объёма выручки от реализации продукции (В) на 1 рубль оборотных средств:

, (4)

, (4)

где,  – средняя стоимость оборотных средств за период, руб., которая рассчитывается по формуле

– средняя стоимость оборотных средств за период, руб., которая рассчитывается по формуле

(5)

(5)

Продолжительность одного оборота (ТОБ) характеризуется коэффициентом оборачиваемости оборотных средств и рассчитывается как отношение оборотных средств к определенному временному периоду:

(6)

(6)

Коэффициент загрузки оборотных средств определяет размер оборотных средств, авансируемых на 1 руб. выручки и рассчитывается следующим образом [16, c. 133]:

(7)

(7)

Обобщающим показателем эффективности использовании оборотного капитала является показатель рентабельности (РОБС):

(8)

(8)

Итак, анализ и оценка оборотных средств основывается на расчете ряда финансовых показателей, значения которых помогают выявить отклонения от нормы и существующие проблемы.

Таким образом, эффективность использования оборотных средств обеспечивает предприятию успешное имущественное и финансовое положение. Анализ показателя оборачиваемости оборотных средств позволяет сформулировать выводы о влиянии факторов на изменение деловой активности хозяйствующего субъекта. Расчет показателей оборачиваемости можно осуществлять не только за отчетный год, но и отчетный месяц, квартал, что позволит оперировать информацией изменения деловой активности в любом на выбор временном периоде.

Глава 2. Анализ состояния и использования оборотных средств в ООО «Спектр»

2.1. Организационно-экономическая характеристика объекта исследования

Общество с ограниченной ответственностью (сокращенно – ООО) «Спектр» образовано и зарегистрировано в соответствии с российским законодательством [1; 2]. Основной профиль деятельности: торговля оптовая непродовольственными потребительскими товарами.

Юридический адрес ООО «Спектр»: 119313, город Москва, улица Гарибальди, 2/89.

Директор - Жданов Михаил Михайлович.

Основной вид деятельности согласно ОКВЭД:

- 46.4 - торговля оптовая непродовольственными потребительскими товарами.

Дополнительные виды производственно-хозяйственной деятельности ООО «Спектр» согласно ОКВЭД:

- 46.1 - торговля оптовая за вознаграждение или на договорной основе

- 46.3 - торговля оптовая пищевыми продуктами, напитками и табачными изделиями

- 46.6 - торговля оптовая прочими машинами, оборудованием и принадлежностями

- 46.7 - торговля оптовая специализированная прочая

- 46.90 - торговля оптовая неспециализированная

- 47.1 - торговля розничная в неспециализированных магазинах;

- 47.2 - торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах

- 47.5 - торговля розничная прочими бытовыми изделиями в специализированных магазинах;

- 47.9 - торговля розничная вне магазинов, палаток, рынков;

- 49.3 - деятельность прочего сухопутного пассажирского транспорта;

- другое.

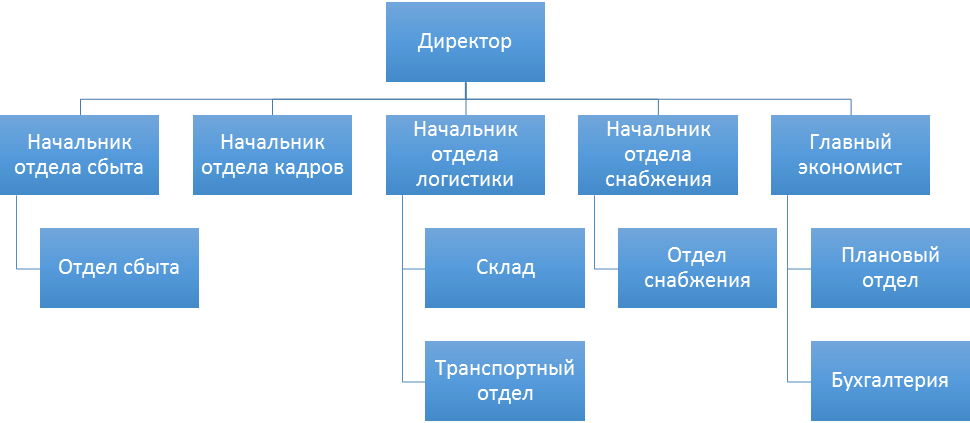

Основой организационного построения является организационная структура управления, представленная на рисунке 3.

Рис. 3. Организационная структура управления ООО «Спектр»

Из рисунка 3 можно сделать вывод, что для рационального управления компанией была создана структура, соответствующая целям и задачам функционирования организации, которая максимально к ним приспособлена. Следовательно, организационную структуру управления ООО «Спектр» можно отнести к таким видам структур, как линейно-функциональная. Соответствующая организационная структура необходима для того, чтобы все протекающие в ней процессы проходили вовремя и качественно.

Структура управления предприятием может изменяться и развиваться вместе с развитием предприятия.

Персонал рассматриваемого предприятия сгруппирован по тем функциональным задачам, которые он выполняет в рамках деятельности предприятия.

Для оценки финансово-экономического состояния на основе бухгалтерской отчетности (см. Приложение 1-2) проанализируем основные показатели деятельности компании ООО «Спектр» (см. табл. 1).

Таблица 1

Анализ основных финансово-экономических показателей деятельности ООО «Спектр» в динамике 2016-2018 годов, тыс. руб.

|

Финансовые результаты |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|||||

|

Отклонение, тыс. руб. |

Изменение, % |

Отклонение, тыс. руб. |

Изменение, % |

|||||||

|

Выручка |

50634 |

69366 |

72980 |

18732 |

137 |

3614 |

105 |

|||

|

Себестоимость продаж |

42871 |

59561 |

63451 |

16690 |

139 |

3890 |

107 |

|||

|

Затраты на 1 руб. реализованной продукции |

0,85 |

0,86 |

0,87 |

0,01 |

101 |

0,01 |

101 |

|||

|

Валовая прибыль (убыток) |

7763 |

9805 |

9529 |

2042 |

126 |

-276 |

97 |

|||

|

Прибыль (убыток) до налогообложения |

7810 |

5068 |

4953 |

-2742 |

65 |

-115 |

98 |

|||

|

Чистая прибыль |

6248 |

4054 |

3962 |

-2194 |

65 |

-92 |

98 |

|||

|

Среднесписочная численность персонала, чел. |

20 |

21 |

22 |

1 |

105 |

1 |

105 |

|||

|

Выработка на 1 рабочего, тыс. руб. |

2532 |

3303 |

3317 |

771 |

130 |

14 |

100 |

|||

|

Фонд оплаты труда, тыс. руб. |

6960 |

7812 |

8184 |

852 |

112 |

372 |

105 |

|||

|

Средняя заработная плата 1 работника в месяц, тыс. руб. |

29 |

31 |

31 |

2 |

107 |

0 |

100 |

|||

|

Среднегодовая стоимость ОПФ, тыс. руб. |

1986 |

2122 |

1130 |

136 |

107 |

-992 |

53 |

|||

|

Фондоотдача |

25 |

33 |

65 |

8 |

132 |

22 |

197 |

|||

|

Фондовооруженность |

99 |

101 |

51 |

2 |

102 |

-50 |

50 |

|||

|

Рентабельность затрат, % |

15 |

7 |

6 |

-8 |

47 |

-1 |

86 |

|||

|

Рентабельность продаж, % |

12 |

6 |

5 |

-6 |

50 |

-1 |

83 |

|||

Для наглядности представим основные финансовые показатели хозяйственной деятельности на рисунке 4.

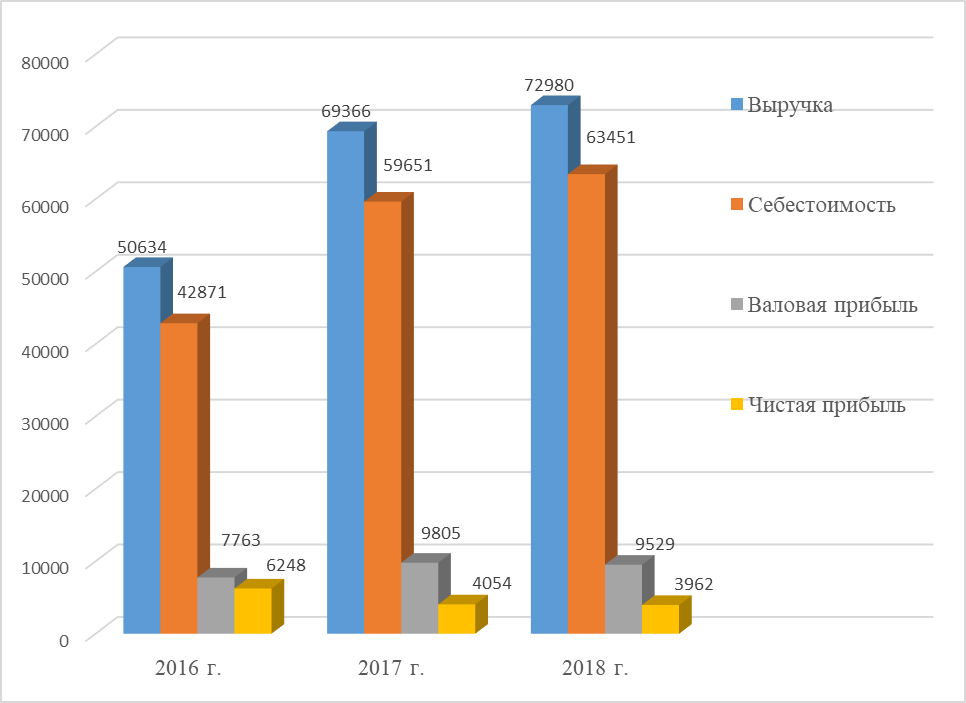

Рис. 4. Динамика финансовых показателей деятельности ООО «Спектр», тыс. руб.

Представленные в таблице 1 и изображенные на рисунке 4 данные свидетельствуют о наращивании объемов выручки, которая увеличивается с каждым годом. Так, в 2016 г. она составила 50634 тыс. руб., в следующем же (2017) году она увеличилась до 69366 тыс. руб., а на конец рассматриваемого периода (2018 г.) она составила 72980 тыс. руб.

Одновременно с выручкой растет и себестоимость продаж ООО «Спектр», которая в 2016 году составила 42871 тыс. руб., в 2017 году увеличилась на 16780 тыс. руб. и составила 59651 тыс. руб. В 2018 году расходы на себестоимость составили 63451 тыс. руб.

Валовая прибыль, увеличившись в 2017 году на 2042 тыс. руб. по сравнению с предыдущим 2016 годом до 9805 тыс. руб., в 2018 году снизилась до 9529 тыс. руб. А вот чистая прибыль за рассматриваемый период демонстрирует отрицательную динамику. Так, в 2017 г. она снизилась на 2194 тыс. руб. по отношению к предыдущему 2016 г. и составила 4054 тыс. руб., в 2018 году она продолжила снижение, достигнув значения в 3962 тыс. руб.

Среднесписочная численность персонала за анализируемый период выросла на 2 человека с 20 человек в 2016 г., до 22 в 2018 г. При этом ежемесячная заработная плата выросла на 2 тыс. руб. с 29 тыс. руб. в 2016 г. до 31 тыс. руб. в 2018 г., что соответственно привело к росту фонда оплаты труда, который в 2018 г. составил 8184 тыс. руб.

Среднегодовая стоимость основных производственных фондов за 2016-2018 гг. снижается. Так, в 201 6 г. они составили 1986 тыс. руб., в 2017 г. увеличились до 2122 тыс. руб., а в 2018 г. произошло значительное снижение до 1130 тыс. руб.

За 2016-2018 гг. фондоотдача выросла, а фондовооруженность снизилась.

Рентабельность затрат и рентабельность продаж за анализируемый период имеют негативную динамику. Так, рентабельность затрат снизилась с 15% в 2016 г. до 6% в 2018 г., а рентабельность продаж упала с 12% в 2016 г. до 5% в 2018 г., что является негативным фактором.

Таким образом, можно сделать вывод, что несмотря на увеличение объемов продаж, рассматриваемое предприятие с каждым годом получает все меньше чистой прибыли, что свидетельствует о неэффективном управлении финансовыми ресурсами.

В следующем параграфе проведем анализ динамики, структуры и эффективности использования оборотных средств рассматриваемого предприятия.

2.2. Анализ структуры и динамики оборотных средств и источники их формирования

Показатели состава и структуры имущества ООО «Спектр» за 2016-2018 гг. рассчитанные на основании бухгалтерской отчетности (см. Приложения 1) представлены в таблице 2.

Таблица 2

Анализ динамики и структуры имущества ООО «Спектр» за 2016-2018 гг.

|

Наименование вида активов |

Абсол. значения на конец периода, тыс. руб. |

Удельный вес, % |

Абсол. измен., тыс. руб. |

Темп прироста, % |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

17/16 |

18/17 |

17/16 |

18/17 |

|

|

1.Внеобо-ротные активы |

1986 |

2257 |

2 |

5,36% |

5,60% |

0,02% |

271 |

-2255 |

113,65% |

0,09% |

|

2.Оборотые активы |

35095 |

38060 |

8767 |

94,64% |

94,40% |

99,98% |

2965 |

-29293 |

108,45% |

23,03% |

|

ИТОГО |

37081 |

40317 |

8769 |

100,00% |

100,00% |

100,00% |

3236 |

-31548 |

108,73% |

21,75% |

Из таблицы 2 видно, что в 2017 году по сравнению с 2016 годом активы увеличились на 3236 тыс. руб. в 2018 году по сравнению с 2017 годом активы сократились на 31548 тыс. руб.

Структура активов изменилась следующим образом: доля внеоборотных активов в 2016 году составила 5,36%, оборотных активов – 94,64%. В 2017 году внеоборотные активы составили 5,60%, оборотные – 94,40%. В 2018 году внеоборотные – 0,02%, оборотные 99,98%.

Результаты анализа данных по составу и структуре источников формирования имущества ООО «Спектр» за 2016 - 2018 гг. представлены ниже в таблице 3.

Из таблицы 3 видно продолжающееся на протяжении рассматриваемого периода снижение объемов средств группы «Капитал и резервы». Так, в 2017 году снижение составило 601 тыс. руб., в 2018 год их рост составил 2967 тыс. руб. Долгосрочные обязательства представляют наименее значительную группу средств, изменяясь следующим образом: в 2017 году выросли на 3 тыс. руб., в 2018 году увеличились на 8 тыс. руб.

Таблица 3

Анализ состав и структуры источников формирования имущества ООО «Спектр» за 2016 - 2018 гг.

|

Наименование вида пассивов |

Абсолютные значения на конец периода, тыс. руб. |

Удельный вес, % |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

17/16 |

18/17 |

17/16 |

18/17 |

|

|

Капитал и резервы |

2429 |

1828 |

4795 |

6,55% |

4,53% |

54,68% |

-601 |

2967 |

75,26% |

262,31% |

|

Долгосрочные обязательства |

0 |

3 |

11 |

0,00% |

0,01% |

0,13% |

3 |

8 |

0,00% |

366,67% |

|

Краткосрочные обязательства |

34652 |

38486 |

3974 |

93,45% |

95,46% |

45,32% |

3834 |

-34512 |

111,06% |

10,33% |

|

ИТОГО |

37081 |

40317 |

8769 |

100,00% |

100,00% |

100,00% |

3236 |

-31548 |

108,73% |

21,75% |

Краткосрочные обязательства показывают разнонаправленную динамика то увеличиваясь, то уменьшаясь. За рассматриваемый период они изменились следующим образом: в 2017 году они выросли на 3834 тыс. руб., а в 2018 году снизились на 34512 тыс. руб., составив 3974 тыс. руб.

По данным, представленным в таблице 2 и 3 рассчитаем наличие собственных оборотных средств на предприятии:

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства.

СОС2016 =35095- 34652= 443 тыс. руб.

СОС2017 =38060- 38486= -426 тыс. руб.

СОС2018 =8767- 3974 = 4793 тыс. руб.

На основе рассчитанных данных видно, как собственные оборотные средства то демонстрируют снижение, достигая в 2017 г. отрицательного значения, то увеличиваясь в 2018 г. на 5219 тыс. руб. по сравнению с 2016 г. и с 2017 г. Данная нестабильность в наличии, а в 2017 г. их отсутствии, собственных оборотных средств свидетельствуют о низкой эффективности управления финансами ООО «Спектр».

Рассмотрим состав и структуру оборотных активов ООО «Спектр» (см. табл. 4).

Таблица 4

Состав и структура оборотных средств ООО «Спектр» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абс. откл., тыс. руб. |

Абс. откл., тыс. руб. |

Отн. откл., % |

Отн. откл., % |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

17/16 |

18/17 |

17/16 |

18/17 |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||||||

|

Запасы |

69 |

0,20% |

51 |

0,13% |

7 |

0,08% |

-18 |

-44 |

73,91% |

13,73% |

|

НДС |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0 |

0,00% |

0,00% |

|

Дебиторская задолженность |

25409 |

72,40% |

25943 |

68,16% |

8349 |

95,23% |

534 |

-17594 |

102,10% |

32,18% |

|

Финансовые вложения |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0 |

0,00% |

0,00% |

|

Денежные средства |

909 |

2,59% |

11565 |

30,39% |

101 |

1,15% |

10656 |

-11464 |

1272,28% |

0,87% |

|

Прочие оборотные активы |

608 |

1,73% |

501 |

1,32% |

310 |

3,54% |

-107 |

-191 |

82,40% |

61,88% |

|

Всего оборотных средств |

35095 |

100,00% |

38060 |

100,00% |

8767 |

100,00% |

2965 |

-29293 |

108,45% |

23,03% |

Согласно представленным в таблице 4 данным, запасы в 2018 году снизились на 62 тыс. руб., дебиторская задолженность снизилась на 17060 тыс. руб., денежные средства на 808 тыс. руб., всего оборотные активы снизились на 26328 тыс. руб.

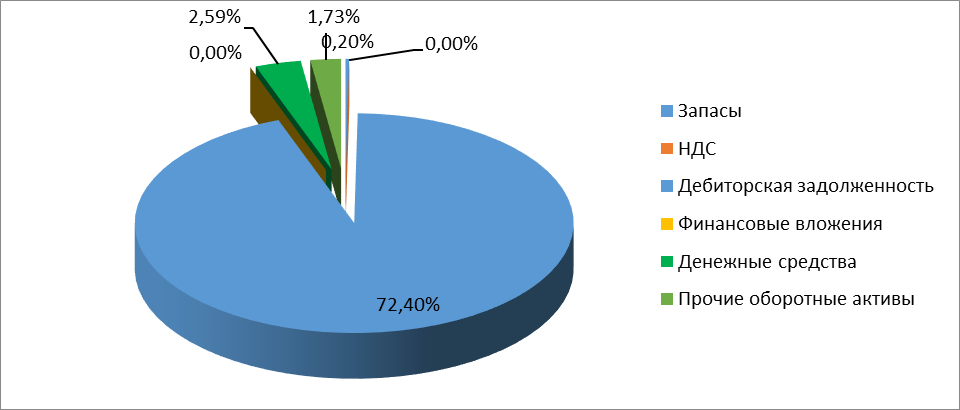

Структура оборотных средств за 2016 год ООО «Спектр» изображена на рисунке 5.

В структуре оборотных средств рассматриваемого предприятия за 2016 год наибольшую долю занимает дебиторская задолженность 72,40%, денежные средства значительно уменьшились на 20,15% и составили всего 2,59%. Запасы увеличились и составили 0,20%, прочие оборотные активы также продемонстрировали рост и составили 1,73% (см. рис. 5).

Рис. 5. Структура оборотных средств ООО «Спектр» за 2016 год, %

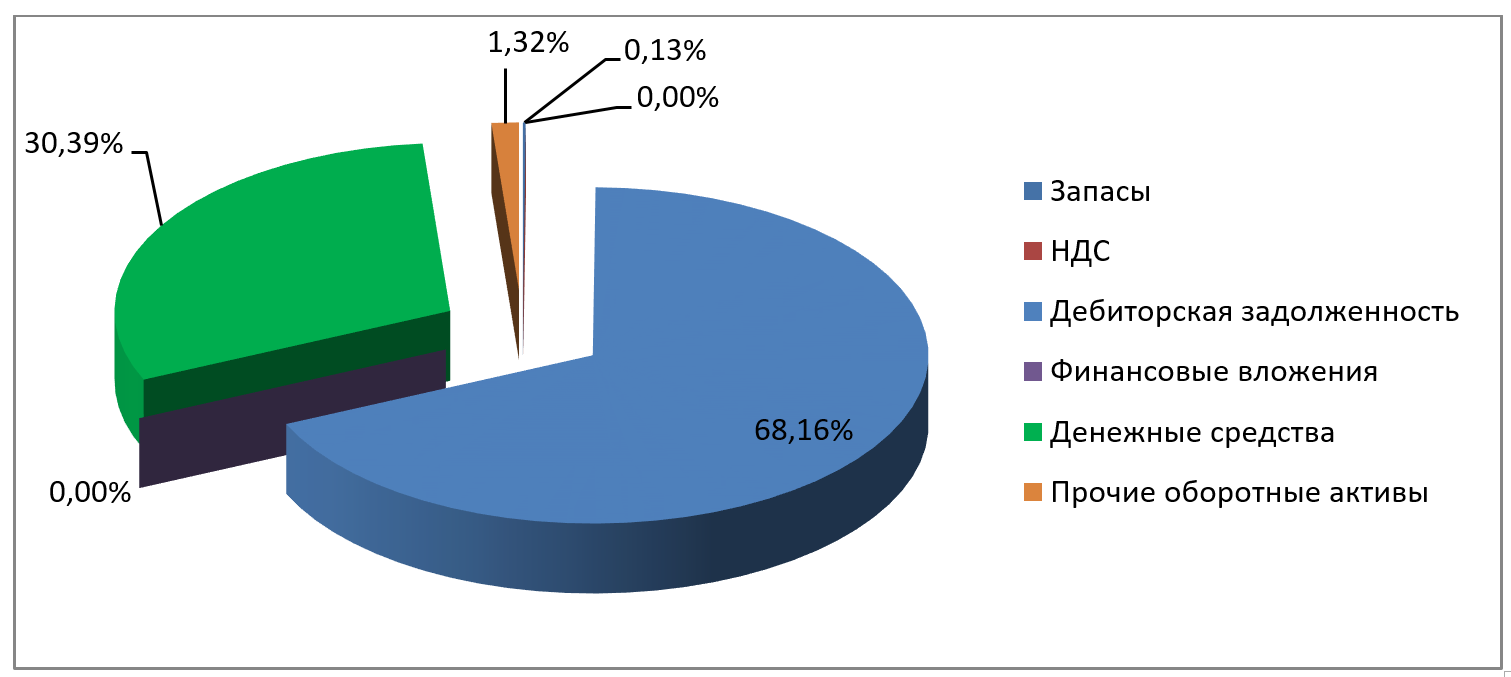

В 2017 году наибольшую долю имела дебиторская задолженность 68,16%, и денежные средства увеличились до 30,39%. Запасы составили 0,13%, прочие оборотные активы – 1,32% (см. рис. 6).

Рис. 6. Структура оборотных средств ООО «Спектр» за 2017 год, %

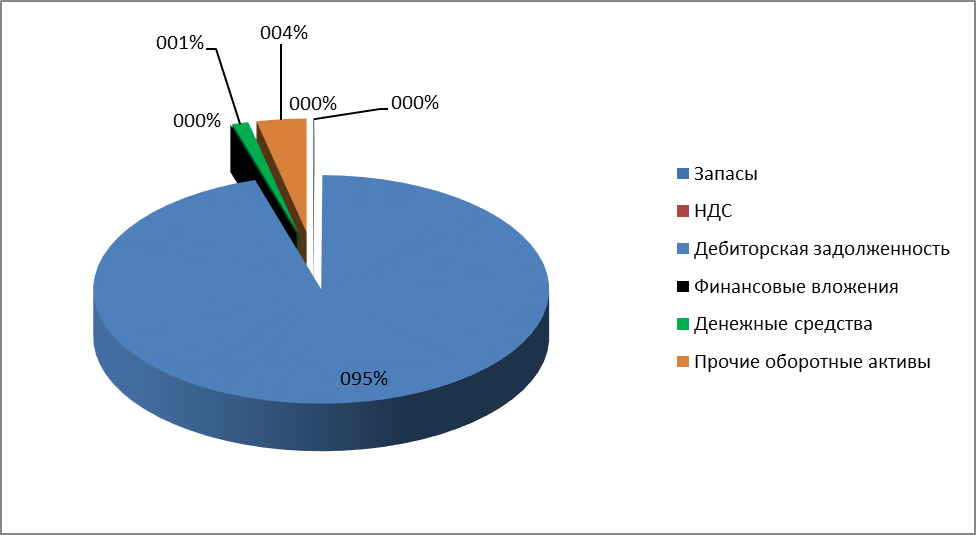

В 2018 г. произошло увеличение дебиторской задолженности до 92,23%, денежные средства снизились, составив 1,15%. Запасы рассматриваемого предприятия уменьшились до 0,08%. Прочие оборотные активы увеличились до 3,54% (см. рис. 7).

Рис. 7. Структура оборотных средств ООО «Спектр» за 2018 год, %

Рис. 7. Структура оборотных средств ООО «Спектр» за 2018 год, %

Таким образом, общая сумма оборотных средств в динамике снижается, поэтому можно говорить о низкой финансовой устойчивости и низкой эффективности управления дебиторской задолженностью.

2.3. Анализ и оценка обеспеченности предприятия собственными оборотными средствами и эффективности их использования

Динамика показателей оборачиваемости оборотных средств в ООО «Спектр» за 2016-2018 гг., рассчитанная на основании данных бухгалтерской отчетности рассматриваемого предприятия (см. Приложения 1-2), представлена в таблице 5.

Согласно представленным в таблице 5 данным рассчитанный коэффициент оборачиваемости показывает, что на 1 рубль оборотных средств в среднем в 2016 г. приходится 1,44 рублей. В 2017 г. рассматриваемый показатель продолжает увеличиваться до 1,82 рублей, а в 2018 году его увеличение составляет еще 6,5 руб. и достигает значения в 8,32 руб.

Таблица 5

Динамика показателей оборачиваемости оборотных средств

|

Наименование вида |

Абсол. значения на конец периода, тыс. руб. |

Абс. изменение, тыс. руб. |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

17/16 |

18/17 |

17/16 |

18/17 |

|

|

Выручка от продаж продукции, тыс. руб. |

50634,00 |

69366,00 |

72980,00 |

18732,00 |

3614,00 |

136,99% |

105,21% |

|

Средняя величина текущих активов, тыс. руб. |

35095,00 |

38060,00 |

8767,00 |

2965,00 |

-29293,00 |

108,45% |

23,03% |

|

Число дней |

365,00 |

365,00 |

365,00 |

0,00 |

0,00 |

100,00% |

100,00% |

|

Коэф-т оборачиваемости оборотного капитала |

1,44 |

1,82 |

8,32 |

0,38 |

6,50 |

126,32% |

456,75% |

|

Коэф-т оборачиваемости собственного капитала |

20,84 |

37,95 |

15,22 |

17,11 |

-22,73 |

182,10% |

40,11% |

|

Продолжительность оборота активов, дней |

96,15 |

104,27 |

24,02 |

8,12 |

-80,25 |

108,45% |

23,03% |

|

Средняя величина собственного капитала |

2429,00 |

1828,00 |

4795,00 |

-601,00 |

2967,00 |

75,26% |

262,31% |

Срок продолжительности оборота в целом за исследуемый период уменьшился на 72,13дней с 96,15 в 2016 году до 24,02 дней в 2018 году. Причем, наибольшее ускорение было достигнуто в 2018 году, когда данный показатель уменьшился на 80,25 дней.

Снизился коэффициент оборачиваемости собственного капитала, который на начало рассматриваемого периода (в 2016 году) составлял 20,84, а на конец снизился до 15,22.

Претерпевает изменения средняя величина собственного капитала, которая на конец периода составила 4795 тыс. руб., что на 2366 тыс. руб. больше чем в начале рассматриваемого периода (2016 год).

Таким образом, анализ показал, что в 2018 году наблюдается значительное увеличение выручки рассматриваемого предприятия. В 2017 году она увеличилась на 18732 тыс. руб., в 2018 - на 3614 тыс. руб. Особое внимание обращает на себя ситуация в 2018 году, в котором произошло значительное снижение средней величины собственного капитала и продолжительность оборота активов, что значительно увеличило значение коэффициента оборачиваемости оборотного капитала.

Определим, какой из двух исследуемых источников формирования оборотного капитала используется в большей степени (см. табл. 6).

Таблица 6

Показатели источников оборотного капитала ООО «Спектр»

|

Показатели |

Формула расчета |

2016 |

2017 |

2018 |

2017г. /2016г. % |

2018г. / 2017г. % |

|

Собственные источники формирования (СК), тыс. руб. |

Итог III раздела баланса |

2429 |

1828 |

4795 |

75,25% |

262,31% |

|

Заемные источники формирования (ЗК) тыс. руб. |

IV + V разделы баланса |

37801 |

40317 |

8769 |

106,66% |

21,75% |

|

Собственный оборотный капитал (СОК), тыс. руб. |

III + IV – I разделы баланса |

1986 |

2257 |

2 |

113,65% |

0,09% |

|

Источники формирования оборот. капитала (Иок), тыс. руб. |

III + IV + V разделы или итог баланса |

37081 |

40317 |

8769 |

108,73% |

21,75% |

|

Доля собственных источников (ДИок(СК)), тыс. руб. |

СК / Иок |

0,07 |

0,05 |

0,55 |

69,53% |

1206,01% |

|

Доля заемных источников (ДИок(ЗК)), тыс. руб. |

ЗК / Иок |

1,02 |

1,00 |

1,00 |

98,10% |

100,00% |

Анализируя таблицу 6 можно сделать вывод об источниках формирования оборотного капитала и динамики изменения его структуры за 2016 – 2018 гг. На конец рассматриваемого периода собственные источники формирования оборотных средств рассматриваемого предприятия увеличились на 2366 тыс. руб. по отношению к показателю начала периода и составили 4795 тыс. руб. Доля собственных источников в формировании оборотного капитала в 2018 г. увеличилась на 262,31% по сравнению с предыдущим 2017 годом.

Также следует отметить значительное снижение заемных источников формирования заемного капитала, которые снизились к 2018 г. на 29032 тыс. руб. по отношению к 2016 г., составив таким образом 8769 тыс. руб. В 2016 году доля заемных средств составляла 1,02, в 2017 – 1, в 2018 – 1, то есть произошло снижение на 1,9%.

Однако в общем итоге, доля заёмных средств больше чем доля собственных источников, что говорит о финансовой зависимости предприятия от заемных источников финансирования.

Рассчитаем показатели эффективности использования оборотного капитала в ООО «Спектр» (см. табл. 7).

Таблица 7

Показатели эффективности использования оборотных средств ООО «Спектр»

|

Наименование показателя |

Расчет |

2016 г. |

2017 г. |

2018 г. |

2017/2016 |

2018/2017 |

|

Коэф. рентабельности (Кр) |

Кр = Чистая прибыль / Средняя стоимость активов |

16,85% |

10,06% |

45,19% |

-6,79% |

35,13% |

|

Коэф. финансовой рентабельности (Кфр) |

Кфр = Чистая прибыль / Средняя стоимость собст/ капитала |

257,23% |

190,46% |

119,64% |

-66,77% |

-70,82% |

|

Коэф. коммерч. рентабельности (Ккр) |

Ккр = Чист. прибыль / Выручка от реализац. продукции |

12,34% |

5,84% |

5,43% |

-6,49% |

-0,42% |

|

Коэф. рентабель. оборотных активов (Крок) |

Крок = Чистая прибыль / Оборотные активы |

17,80% |

10,65% |

45,20% |

-7,15% |

34,54% |

Согласно данным таблицы 7 в конце анализируемого периода рассчитанный коэффициент рентабельности показывает прирост на 35,13%. Что говорит о положительной тенденции в деятельности рассматриваемого предприятия.

Необходимо обратить особое внимание на значение коэффициента финансовой рентабельности, который снижается на протяжении всего рассматриваемого периода. В 2017 году он составил 190,46%, что меньше чем в 2016 году на 66,77%. В 2018 году он снизился еще больше - на 70,82% и составил 119,64%.

Произошёл рост рентабельности оборотных активов на конец анализируемого периода и данный коэффициент достиг значения 45,20%, что больше значения предыдущего года на 34,54% и на 27,4% больше чем в 2016 г.

Показатель коммерческой рентабельности демонстрирует снижение. Так, в 2017 году он уменьшился на 6,49%, и в 2018 году снижение продолжилось, на 0,42% по сравнению с предыдущим годом и составив 5,43%.

Таким образом, деятельность ООО «Спектр» по некоторым показателям стала более эффективней в 2018 году по сравнению с аналогичными периодами, однако растет кредиторская задолженность, дебиторская задолженность, снижается собственный капитал, растет зависимость от заемных средств. Рассчитанный коэффициент финансовой рентабельности негативно характеризует доходность собственного капитала, вложенного в данное предприятие. Все вышеперечисленное свидетельствует об имеющихся резервах и необходимости разработки мероприятий по повышению эффективности использования оборотных средств.

Глава 3. Рекомендации по улучшению управления оборотными средствами в ООО «Спектр»

3.1. Разработка мероприятий по совершенствованию использования оборотных средств предприятия

Повышение эффективности управления оборотными средствами требует, чтобы на каждый рубль, авансированный в производство независимо от того, является ли он собственным предприятии или заимствованным, должно приходиться больше объема реализации, а соответственно и прибыли.

Как показывает современный опыт большинства российских предприятий, практика банковского кредитования производственных запасов и готовой продукции, незавершенного строительства, расходов будущих периодов, остатков малоценных и быстроизнашивающихся предметов и запасных частей за счет собственных средств более рациональной. Такая система финансирования производственно-хозяйственной деятельности способна восстановить платежеспособность предприятий и способствует своевременному приобретению сырья и материалов и осуществлению расчетов за приобретенные средства труда.

Управление оборотными активами предприятия должно быть построено с учетом следующих принципов:

- интегрированность в общую систему управления предприятием;

- комплексный характер формирования управленческих решений;

- альтернативность подходов к разработке отдельных оптимальных решений;

- ориентация на стратегические цели развития предприятия [14, с. 97].

Вопросы повышения эффективности использования оборотных активов предприятия, авансируются для обеспечения материальных ресурсов на промышленных предприятиях, а также мобилизации внутренних производственных резервов ускорения оборачиваемости оборотных средств, которые приобретают особую значимость.

С целью улучшения использования имеющихся резервов и повышения эффективности использования оборотных средств ООО «Спектр», является целесообразным проведение следующих мероприятий:

1. Определение рациональной структуры оборотных средств предприятия.

2. Снижение доли дебиторской задолженности в общей структуре оборотных средств.

Далее рассмотрим содержание предложенных мероприятий подробнее.

1. Определение рациональной структуры оборотного капитала необходимо для обеспечения эффективной финансовой деятельности предприятия. Анализ структуры оборотных средств по элементам за 2018 год приведен в таблице 8.

Таблица 8

Анализ структуры оборотных средств по элементам за 2018 г.

|

Показатель |

2018 г. |

Оптимальное значение, тыс. руб. |

|

|

Сумма, тыс. руб. |

Удельный вес, % |

||

|

Запасы |

7 |

0,08% |

5 |

|

НДС |

0 |

0,00% |

0 |

|

Дебиторская задолженность |

8349 |

95,23% |

5000 |

|

Финансовые вложения |

0 |

0,00% |

0 |

|

Денежные средства |

101 |

1,15% |

500 |

|

Прочие оборотные активы |

310 |

3,54% |

200 |

|

Всего оборотных средств |

8767 |

100,00% |

5705 |

Анализ данных таблицы 8 позволяет сделать вывод о том, что структура оборотных средств не является оптимальной. Дебиторская задолженность и прочие оборотные активы составляют 98,77 % оборотных активов при оптимальном значении 25%.

Исходя из структуры оборотных активов, показатели платежеспособности имеют следующие значения (см. табл. 9).

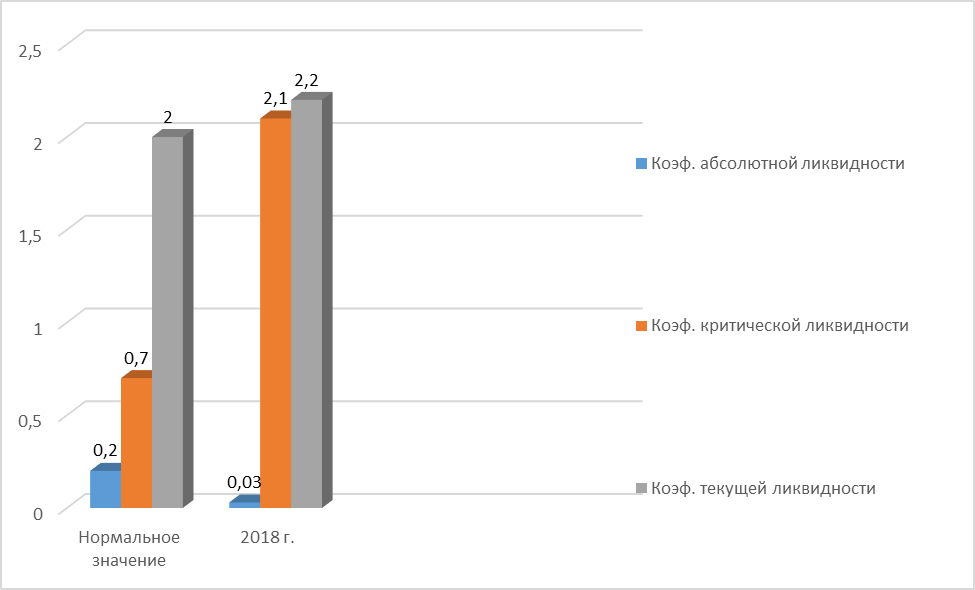

Таблица 9

Основные показатели платежеспособности ООО «Спектр»

|

Показатели |

Нормальное значение |

2018 год |

|

Коэф. абсолютной ликвидности |

0,2 -0,5 |

0,03 |

|

Коэф. критической ликвидности |

0,7-0,8 |

2,1 |

|

Коэф. текущей ликвидности |

2 |

2,2 |

Для наглядности отобразим данные таблицы 9 на рисунке 8.

Рис. 8. Основные показатели платежеспособности ООО «Спектр»

Рис. 8. Основные показатели платежеспособности ООО «Спектр»

Данные таблицы 9 и рисунка 8 свидетельствуют, что в 2018 году показатели платежеспособности не соответствуют рекомендуемым значениям.

Сформируем рациональную структуру оборотных активов, устраняющую проблемы с платежеспособностью, на основе рекомендуемых критериев:

- минимальные значения коэффициента абсолютной ликвидности - 0,2;

- коэффициента критической ликвидности - 0,7;

- коэффициента текущей ликвидности – 2.

Исходя из перечисленных выше условиях можно вывести следующие соотношения:

если 2 принимаем за 100%,

то 0,70 = 0,7 / 2 x 100% = 35% и 0,2 = 0,2 / 2 x 100% = 10%.

Отсюда денежные средства и краткосрочные финансовые вложения должны составлять 10% всех оборотных средств рассматриваемой организации; дебиторская задолженность - 25% (35 - 10%); материальные оборотные средства - 65%.

3.2. Оценка целесообразности предложенных мероприятий

С учетом вышеизложенного построим платежеспособный баланс рассматриваемого предприятия (см. табл. 10).

Таблица 10

Платежеспособный баланс ООО «Спектр»

|

Вид оборотных средств |

2018 год |

Рассчитанные |

|

|

тыс. руб. |

в % к общей |

||

|

Денежные средства и краткосрочные финансовые вложения |

101 |

1,15% |

10 |

|

Дебиторская задолженность |

8349 |

95,23% |

25 |

|

Материальные оборотные средства |

310 |

3,54% |

65 |

|

Общая величина оборотных средств |

8767 |

100,00% |

100 |

Для построения платежеспособного баланса предприятию необходимо уменьшить дебиторскую задолженность.

2. В результате формирования рациональной структуры оборотных средств было выявлено, что необходимо уменьшить размеры дебиторской задолженности.

Проанализируем состав и давность образования дебиторской задолженности (см. табл. 11).

Таблица 11

Состав и давность образования дебиторской задолженности ООО «Спектр»

|

Виды дебиторской задолженности |

Сумма, тыс.руб. |

В том числе |

||||

|

До 1 месяца |

1-3 мес. |

3 – 6 мес. |

6 – 12 мес. |

свыше года |

||

|

С покупателями и заказчиками |

4500 |

1400 |

1 500 |

1 300 |

300 |

0 |

|

По авансам |

1002 |

600 |

200 |

150 |

52 |

0 |

|

С прочими дебиторами |

2847 |

700 |

654 |

1 005 |

488 |

0 |

|

Итого |

8349 |

2 700 |

2 354 |

2 455 |

840 |

0 |

|

Удельный вес |

100 |

32,34% |

28,19% |

29,40% |

10,06% |

0 |

Из представленных в таблице 11 данных следует, что наибольший удельный вес в составе дебиторской задолженности ООО «Спектр» занимает задолженность до 1 месяца – 32,34 %. Второй по величине является задолженность от 3-6 месяцев – 29,40%. Задолженность свыше 1 года отсутствовала.

Исходя из сроков возникновения дебиторской задолженности можно порекомендовать следующие мероприятия по сокращению дебиторской задолженности (см. табл. 12).

Таблица 12

Мероприятия по управлению дебиторской задолженностью ООО «Спектр» в зависимости от срока ее давности

|

Срок дебиторской задолженности |

Рекомендуемые мероприятия |

|

До 1 месяца |

Разработать систему скидок для покупателей |

|

1-3 мес. |

|

|

3 – 6 мес. |

Применение штрафных санкций |

|

6 – 12 мес. |

Таким образом, предложенные мероприятия позволят использовать имеющиеся резервы и значительно оптимизировать управление оборотными средствами и окажут положительное воздействие на финансовые показатели ООО «Спектр» как в краткосрочной, так и в долгосрочной перспективе.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работы, необходимо отметить следующее.

Оборотные средства предприятия - это средства, которые обеспечивают непрерывность в процессе производства, реализации продукции и получения прибыли; состоят из производственных фондов и фондов обращения и отражают стоимостную форму капитала.

Эффективность использования оборотных средств обеспечивает предприятию успешное имущественное и финансовое положение. Анализ показателя оборачиваемости оборотных средств позволяет сформулировать выводы о влиянии факторов на изменение деловой активности хозяйствующего субъекта. Расчет показателей оборачиваемости можно осуществлять не только за отчетный год, но и отчетный месяц, квартал, что позволит оперировать информацией изменения деловой активности в любом на выбор временном периоде.

При определении направлений совершенствования процесса использования оборотных средств нужно учитывать не только стадии его обращения, но и особенности каждого отдельно взятого предприятия. Поэтому значительное количество мероприятий по повышению эффективности использования оборотных средств позволит предприятию сформировать политику управления ими с учетом как имеющегося объема ресурсов, так и собственных планов дальнейшего развития.

Исследование проводилось на базе Общества с ограниченной ответственностью ООО «Спектр» - оптово-торговая компания по продаже непродовольственных потребительских товаров. В результате проведенного анализа можно сделать вывод о том, что деятельность ООО «Спектр» по некоторым показателям стала более эффективней на конец рассматриваемого периода по сравнению с аналогичными периодами, однако растет кредиторская задолженность, дебиторская задолженность, снижается собственный капитал, растет зависимость от заемных средств. В структуре оборотных средств в 2016 г. наибольшую долю занимает дебиторская задолженность 72,40%, денежные средства значительно уменьшились на 20,15% и составили всего 2,59%. В 2017 г. наибольшую долю имела дебиторская задолженность 68,16%, и денежные средства увеличились до 30,39%. В 2018 г. произошло увеличение дебиторской задолженности до 92,23%, денежные средства снизились, составив 1,15%.

Снизился коэффициент оборачиваемости собственного капитала, который на начало рассматриваемого периода (в 2016 году) составлял 20,84, а на конец снизился до 15,22. К 2018 г. собственные источники формирования оборотных средств увеличились на 2366 тыс. руб. по отношению к показателю начала периода и составили 4795 тыс. руб. Доля собственных источников в формировании оборотного капитала в 2018 г. увеличилась на 262,31% по сравнению с предыдущим 2017 годом.

Также следует отметить значительное снижение заемных источников формирования заемного капитала, которые снизились к 2018 г. на 29032 тыс. руб. по отношению к 2016 г., составив таким образом 8769 тыс. руб. В 2016 году доля заемных средств составляла 1,02, в 2017 – 1, в 2018 – 1, то есть произошло снижение на 1,9%. Однако в общем итоге, доля заёмных средств больше чем доля собственных источников.

Рассчитанный коэффициент финансовой рентабельности негативно характеризует доходность собственного капитала, вложенного в данное предприятие. Особое внимание обращает на себя ситуация в 2017 году, в котором произошло значительное снижение средней величины собственного капитала и продолжительность оборота активов, что значительно увеличило значение коэффициента оборачиваемости оборотного капитала. Однако продолжающееся из года в год снижение чистой прибыли негативно характеризует управление предприятием.

С целью улучшения использования имеющихся резервов и повышения эффективности управления оборотными средствами на предприятии, является целесообразным проведение следующих мероприятий:

- разработать рациональную структуру оборотных средств.

- снижение доли дебиторской задолженности в общей структуре оборотных средств.

Таким образом, предложенные мероприятия позволят значительно оптимизировать использование оборотных средств и окажут положительное воздействие на финансовые показатели ООО «Спектр» как в краткосрочной, так и в долгосрочной перспективе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 28 ноября 2017 г. № 342-ФЗ и № 358-ФЗ)

2. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.12.2017) "Об обществах с ограниченной ответственностью"

3. Анущенкова К.А., Анущенкова В.Ю. Финансово–экономический анализ / К.А. Анущенкова, В.Ю. Анущенкова– М.: Дашков и Ко, 2013. – 415 c.

4. Балдин К.В. Антикризисное управление финансами предприятия. Учебное пособие / К.В. Балдин. - М.: МПСУ, 2018. - 454 c.

5. Гирфанова И.Н. Управление оборотными средствами и ускорением их оборачиваемости / И.Н. Гирфанова // Перспективы инновационного развития АПК (материалы Международной научно-практической конференции). - 2014. - С. 134-137.

6. Голованова Е.Н. Подходы к анализу управления оборотными средствами на предприятиях / Е.Н. Голованова, Е.А. Кураева // Промышленное развитие России: проблемы, перспективы. - 2015. - С. 27-30.

7. Губин В.Е. Анализ финансово-хозяйственной деятельности: учебник / В.Е. Губин, О.В. Губина. -М.: ИД «Форум», ИНФРА-М, 2018. - 335 с.

8. Гусев А. Ю. Финансы организаций (предприятий) / А.Ю. Гусев. - М.: Бибком, 2018. - 199 c.

9. Карпычева Е.Ю. Этапы принятия менеджмент-решений по управлению оборотными средствами на предприятии / Е.Ю. Карпычева // Актуальные направления фундаментальных и прикладных исследований (материалы IV Международной научно-практической конференции). - 2014. - С. 287.

10. Кибенко В.А. Роль материальных оборотных средств в кругообороте средств предприятия / В.А. Кибенко, А.А. Решитова // Молодой ученый. — 2016. — №7. — С. 867-870.

11. Китаев М.О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования / М.О. Китаев // Молодой ученый. — 2016. — №9. — С. 584-588.

12. Ковалев В.В. Курс финансового менеджмента / В.В. Ковалев - М.: Финансы и статистика, 2013. -153с.

13. Мингалиев К.Н. Финансы предприятий / К.Н. Мингалиев - М.: ФА, 2014. – 706 с.

14. Новичкова О.В. Определение оптимальной потребности компании в оборотных средствах: методология и практика / О.В. Новичкова, Г.И. Савватеева // Инновационные технологии и технические средства для АПК (материалы международной научно-практической конференции). - 2015. - С. 93-98.

15. Поляка Г.П. Финансовый менеджмент: Учебник / Г.П. Поляка - М.: ЮНИТИ - ДАНА, 2015. - 456 с.

16. Слепов В.А. Финансы организаций (предприятий): учебник / В. А. Слепов - М.: Магистр; ИНФРА-М,2011. - 352 с.

17. Тотьмянина З.А. Управление оборотными средствами предприятия в современных условиях / З.А. Тотьмянина, Ю.В. Гольченко // Студенческая молодежь в научно-исследовательском поиске - 2015. - С. 131-134.

18. Храмова Ю.А. Управление оборотным капиталом / Ю.А. Храмова // Актуальные проблемы инновационного развития системы бухгалтерского учета, налогообложения и финансов. - 2016. - С. 100-104.

19. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет - М.: ИНФРА –М.: Статистика, 2013. - 420с.

20. Янкова В. Ф. Эффективность использования оборотных средств предприятия / В. Ф. Янкова // Молодой ученый. — 2016. — №28. — С. 608-611.

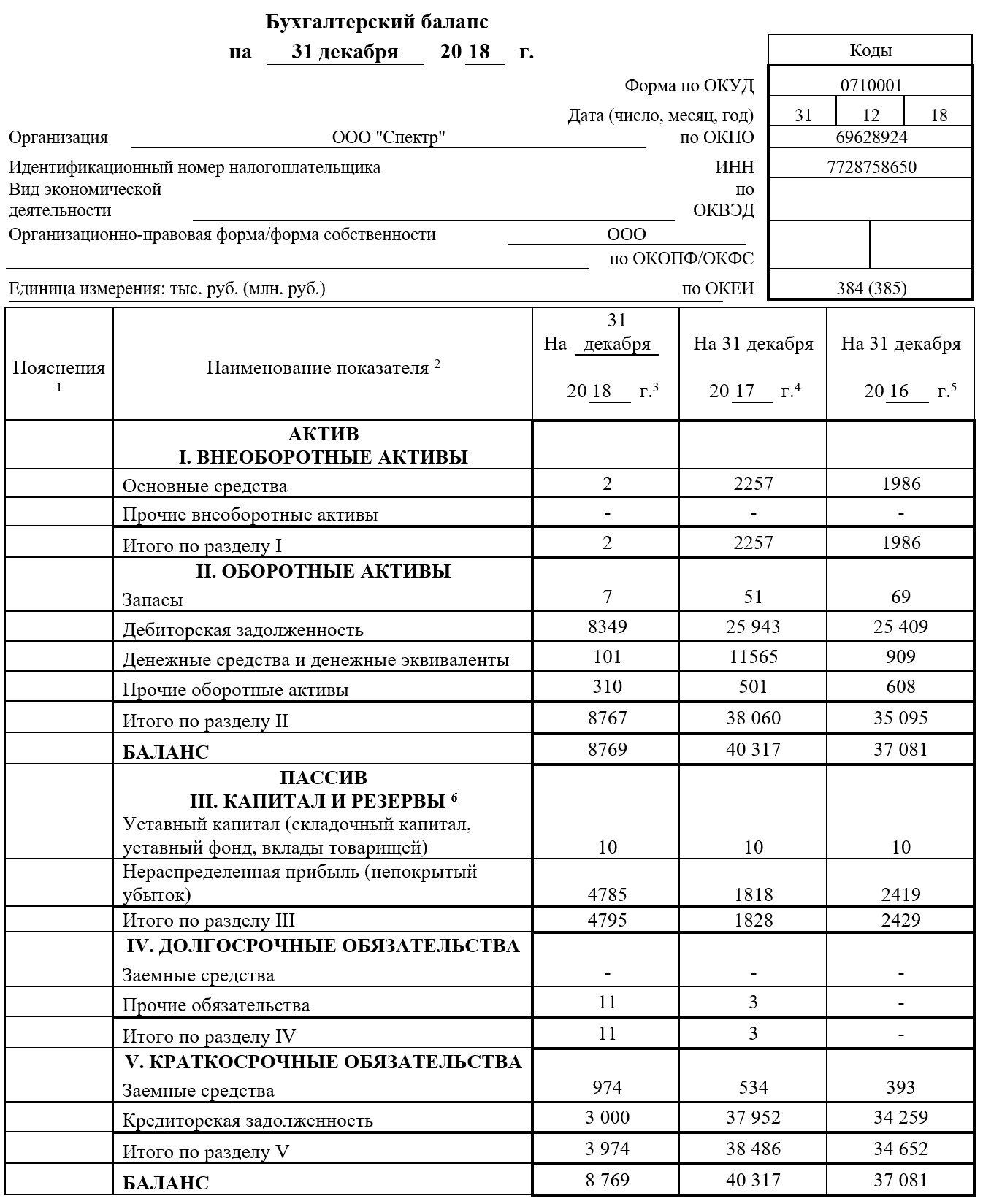

Приложение 1

Бухгалтерский баланс ООО «Спектр»

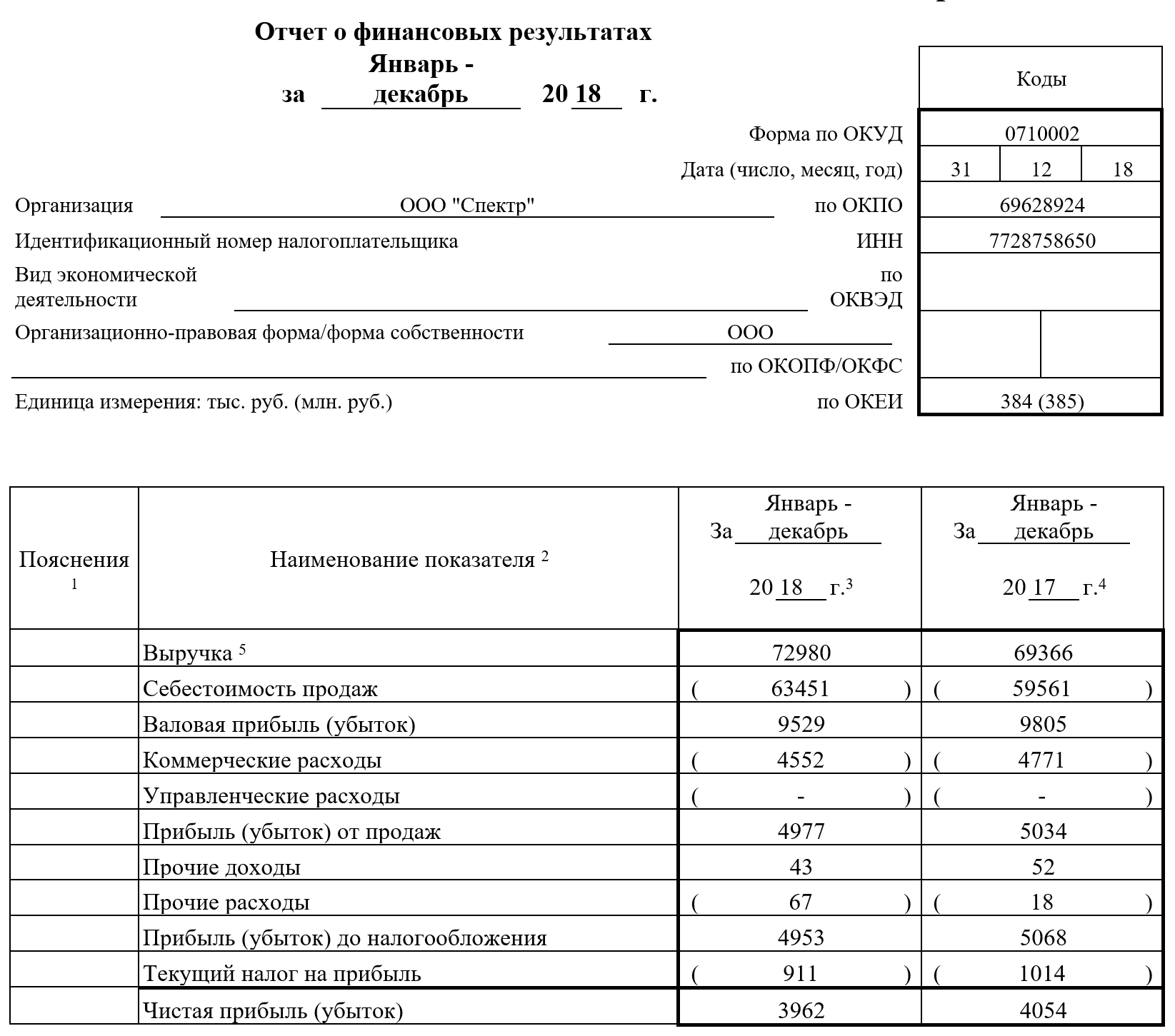

Приложение 2

Отчет о финансовых результатах ООО «Спектр» за 2018 г.

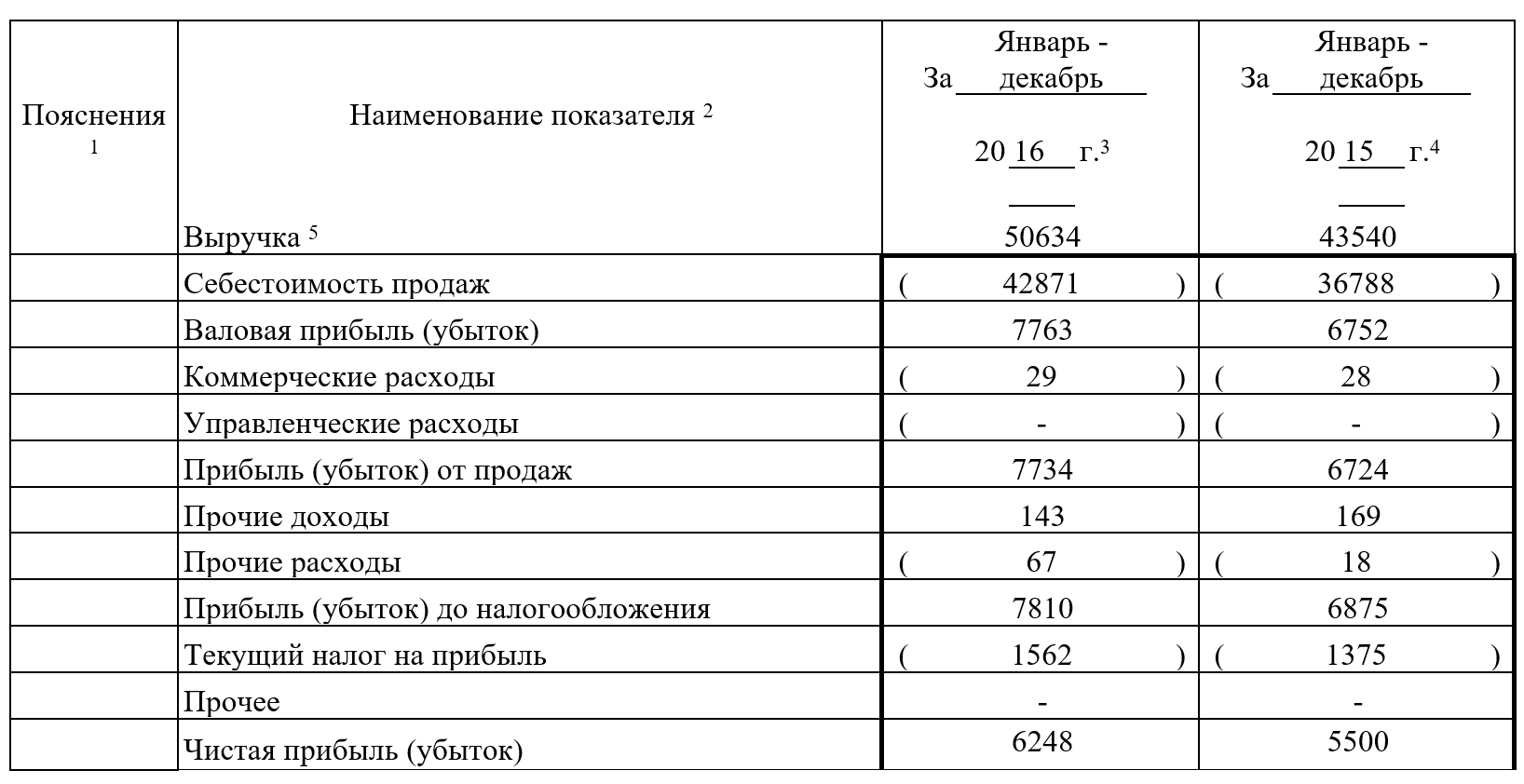

Отчет о финансовых результатах ООО «Спектр» за 2016 г.

- Планирование продаж

- Управление банковским долгосрочным кредитованием (Понятие долгосрочного кредитования)

- Принятие управленческого решения как организационный процесс

- Особенности управления муниципальным образованием МО «Мезенский район»

- Организация страхового дела в РФ

- Применение процессного подхода для оптимизации бизнес-процессов (Методологии проектирования бизнес-процессов)

- Личностные особенности людей, изучающих психологию (Особенности профессионального самоопределения)

- Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления

- Принципы уголовно-исполнительного законодательства Российской Федерации

- Планирование инновационной и инвестиционной деятельности

- Свидания и получение передач осужденными к лишению свободы

- Управление формированием затрат на предприятии (Сущность и значение затрат)