Управление прибылью в строительстве (Прибыль как экономическая категория)

Содержание:

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы определяется тем, что современная экономическая жизнь нашего государства направлена на овладение всеми инструментами рыночной экономики, к которым относится также прибыль предприятий. Постепенное освоение инфраструктуры и эффективное построение рыночных отношений требует больших знаний и способов учета, расчета, анализа и прогнозирования рынка.

Прибыль современного предприятия выступает абсолютным показателем и мерилом оценки эффективности бизнеса. В рыночных условиях главная цель предпринимательства — получение прибыли.

Уметь меняться, адаптироваться к ситуации, работать с хорошей прибылью, несмотря на ужесточение конкуренции – это качественные характеристики успешной компании. Также важно понимать, как полученный доход распределяется. Держать руку на пульсе помогает анализ прибыли предприятия.

Целью написания работы является анализ системы управления прибылью фирмы и разработка рекомендаций по максимизации прибыли предприятия.

Для достижения поставленной цели определены следующие задачи:

- рассмотреть понятие прибыли предприятия;

- изучить систему показателей прибыли;

- изложить основные пути увеличения прибыли предприятия;

- дать общую характеристику деятельности ООО «МЕГАЛИТ»;

- провести анализ финансового состояния ООО «МЕГАЛИТ»;

- проанализировать особенности формирования, распределения, использования и оценки прибыли ООО «МЕГАЛИТ»;

- выявить основные проблемы управления прибылью предприятия ООО «МЕГАЛИТ»;

- разработать мероприятия по повышению прибыли в ООО «МЕГАЛИТ»;

- оценить эффективность предложенных мероприятий.

Объектом исследования является финансовая деятельность предприятия ООО «МЕГАЛИТ».

Предметом исследования является система управления прибылью ООО «МЕГАЛИТ».

Методическая основа написания выпускной квалификационной работы – использование в процессе работы различных методов: финансового анализа, сравнения, факторного анализа, коэффициентного метода, прогнозирования.

Информационным обеспечением при написании выпускной квалификационной работы стали законы Российской Федерации, другие нормативно - инструктивные документы, учебные пособия, научные статьи, монографии, а также финансовая отчетность ООО «МЕГАЛИТ» за 2016-2018 года.

Теоретической базой работы послужили основные положения и выводы, сформированные в научных трудах С.С. Сергеева, А.С. Акатовой, Г.В. Савицкой и др. В работах этих ученых рассмотрены проблемы, связанные с мероприятиями по совершенствованию механизма управления прибылью как основной экономической категории, занимающей одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Однако целостная концепция решения данной проблемы еще не сформирована.

Практическое значение написания выпускной квалификационной работы заключается в том, что на основе проведенного анализа управления прибылью ООО «МЕГАЛИТ» в современных экономических условиях разработаны мероприятия по повышению прибыли, которые позволят значительно увеличить результативность деятельности предприятия.

Выпускная квалификационная работа состоит из введения, пяти глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ

1.1. Прибыль как экономическая категория

В экономической литературе выделяют несколько подходов к определению прибыли (таблица 1):

Таблица 1

Подходы к определению прибыли [12; 280]

|

№ п/п |

Наименование подхода |

Сущность подхода к определению прибыли |

|

1 |

академический подход |

рассматривает прибыль экономическую как разницу между экономически обоснованными доходами и расходами |

|

2 |

предпринимательский подход |

акцентирует внимание на прибыли предпринимательской как результате изменения чистых активов предприятия |

|

3 |

бухгалтерский подход |

представляет бухгалтерскую прибыль как разницу между доходами и расходами отчетного периода |

Комитет по международным стандартам (FASB) определяет полную прибыль как изменение собственного капитала (чистых активов) экономического субъекта за отчетный период. При этом данное изменение является результатом хозяйственных процессов и операций, не связанных с личным капиталом собственников предприятия [10; 115].

В финансовом менеджменте отдельно анализируют показатели (табл. 2):

Таблица 2

Виды прибыли в финансовом менеджменте [15; 82]

|

№ п/п |

Наименование вида |

Сущность вида прибыли в финансовом менеджменте |

|

1 |

2 |

3 |

|

1 |

Прибыль операционная (EBIT) |

EBIT = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль). (Строка 2300 (прибыль (убыток) до налогообложения + Строка 2330 (проценты к уплате)). Позволяет оценить эффективность текущей, то есть операционной деятельности предприятия; выявить его потенциальную способность создавать чистые доходы в процессе производственных операций и сделок |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

2 |

Прибыль до вычета налогов (EBT) |

EBIT минус налоги = EBT (Строка 2300 отчета о финансовых результатах). Прибыль до уплаты (выплаты) налогов, прибыль до налогообложения. Доход от основной деятельности за вычетом операционных затрат, но до вычета налоговых выплат. |

|

3 |

Прибыль до вычета процентов, налогов и амортизации (EBITDA) |

EBITDA = EBIT – (Амортизация основных средств и нематериальных активов). Широко используется при анализе и оценке величин рентабельности капитала и активов. Предпочтительность применения данного показателя прибыли обусловлена тем фактом, что амортизация, являясь в производственных, транспортных, строительных предприятиях существенным элементом расходов, в то же время выступает наряду с чистой прибылью одним из значимых собственных источников финансирования бизнеса [16; 103]. Применяемые в данный момент российские формы отчетности, в частности бухгалтерский баланс и отчет о финансовых результатах, не предусматривают отдельного отражения амортизационных отчислений. Амортизация, выступая регулятивом к бухгалтерскому балансу, присутствуя одновременно и в доходах, и в расходах предприятия, не учитывается при формировании показателя чистой прибыли. Соответственно, при значимости величины амортизации, показатели экономической и финансовой рентабельности могут значительно отличаться от одноименных значений, рассчитанных только на основе чистой прибыли. |

Анализ представленных показателей прибыли проводится динамическим, горизонтальным, вертикальным и факторным методами. В процессе анализа рассчитываются показатели абсолютного изменения величин прибыли, изучаются темпы роста и темпы прироста показателей; анализируются факторы, повлиявшие на изменение прибыли [18; 235].

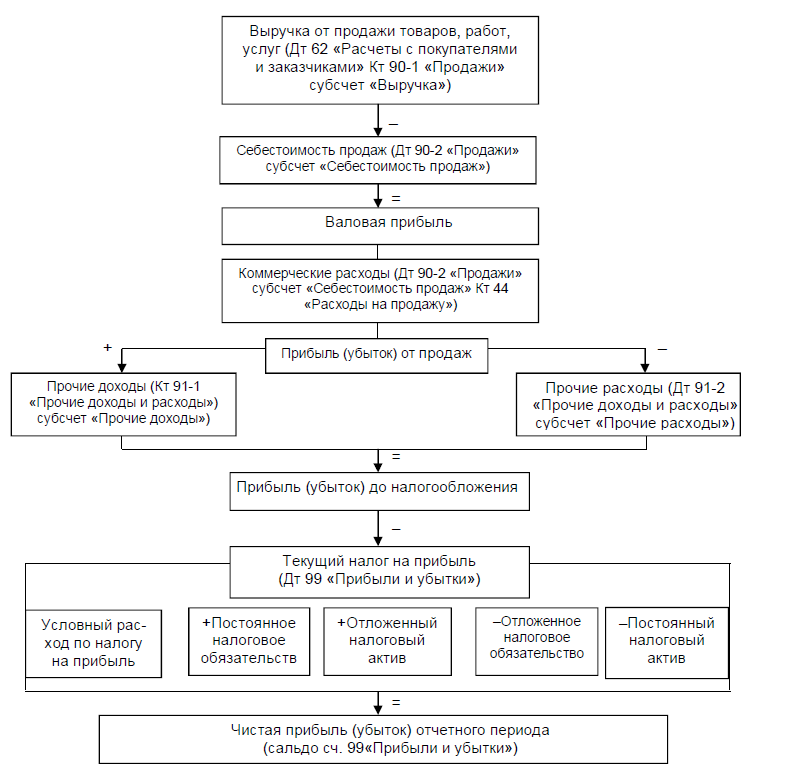

Финансовый результат деятельности организации формируется как разница между доходами и расходами. Основными нормативными документами, определяющими порядок учета доходов и расходов в бухгалтерском учете [3], являются: ПБУ 9/99 «Доходы организации» [4]; ПБУ 10/99 «Расходы организации» [5]; ПБУ 4/99 «Бухгалтерская отчетность организации» [6].

В налоговом учете правильность определения финансовых результатов регламентируется Налоговым кодексом Российской Федерации [1, 2].

Потребность детального анализа видов прибыли предопределяется тем обстоятельством, что необходимый уровень прибыльности бизнеса выступает базисом текущего и долгосрочного развития предприятия, источником возрастания его рыночной стоимости, как это показано на рисунке 1.

Рисунок 1. Сущность прибыли предприятия [18]

Прибыль как движущая сила и источник собственных денежных средств и капитала предприятия является главным ориентиром для руководителей компаний при принятии решений по поводу дальнейшего развития предприятия, определения его дивидендной и инвестиционной активности [19; 94].

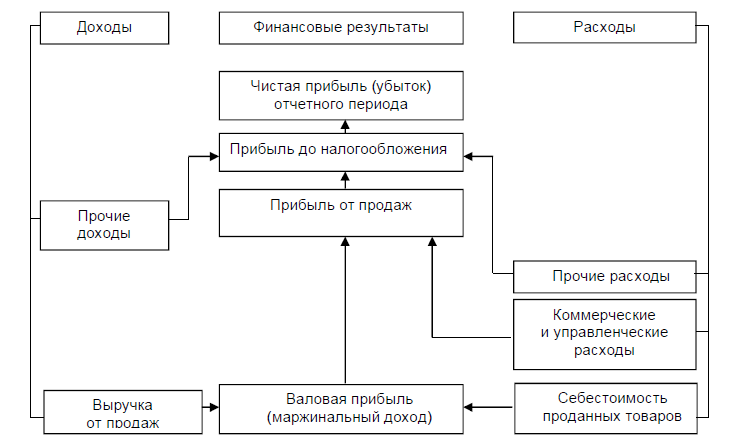

Формирование прибыли предприятия происходит при бухгалтерском учете общего финансового результата деятельности компании и отражается в отчетах о финансовых результатах, одним из главных документов, отражающих финансовые показатели деятельности компании за год (Рисунок 2).

Рисунок 2. Процесс формирования финансовых результатов деятельности предприятия. Этапы формирования финансовых результатов предприятия [14; 51]

Прибыль предприятия, таким образом, формируется исходя из сопоставления произведенных расходов и полученных за период доходов компании от текущей, финансовой и инвестиционной деятельности [19; 176].

Таким образом, формирование и последующее использование прибыли компании направлено на обеспечение нормального функционирования предприятия и отражением его экономической рентабельности [20; 68].

Прибыль и рентабельность предприятия связаны между собой. Если предприятие получает определенный размер прибыли, то оно становится рентабельным.

Отечественная и мировая практика подтверждает тот факт, что каждое предприятие преследует одну и ту же цель – получение максимальной прибыли. Независимо от размера, масштабов, направления и вида деятельности все организации действуют ради получения дохода [13; 28].

Доход от ведения хозяйственной деятельности является показателем роста уровня экономических выгод. Этот процесс заключается в поступлении активов, уменьшении объемов обязательств, что влечет за собой рост прибыли компании.

Прибыль предприятия является основной частью финансовых накоплений, которые создают основы для успешности бизнеса.

Основной функцией прибыли является отражение эффективности производства, уровня и объема продаж продукции [19].

На рисунке 3 представлены основные условия формирования прибыли. Максимизация тренда прибыли и сохранение устойчивого роста являются важнейшими условиями процветания современных предприятий и отечественной экономики в целом. На сегодняшний день данная экономическая категория отражает основные реалии современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, формирует финансовые ресурсы на предприятиях и в государстве в целом [21; 51].

Рисунок 3. Условия формирования прибыли [19]

Прибыль предприятия позволяет увеличить масштабы экономического развития, укрепить позиции на рынке, обновить и усовершенствовать работу предприятий и значительно повысить имидж [20].

Основные виды прибыли представлены на рисунке 4.

Рисунок 4. Классификация видов прибыли предприятия [21]

Являясь основой бизнеса, целью и задачей предпринимательства, прибыль можно по праву считать наиболее интересным объектом для изучения и анализа.

Аналитически прибыль можно представить следующей формулой:

Прибыль = Доходы – Затраты, (1)

На уровне микроэкономического анализа экономическая эффективность фирмы рассчитывается как отношение стоимости конечного продукта производства к затратам. Эти расчеты производятся и на макроэкономическом уровне, только в качестве стоимости конечного продукта предприятия используется величина ВВП страны [17; 15].

Расчет различных факторов развития субъекта позволяют более детально проанализировать состояние конкретного предприятия и сформировать необходимые управленческие решения.

Среди экономистов существует несколько теорий о том, как следует разделять факторы, влияющие на величину прибыли, но чаще выделяются [12]: внешние (социально-экономические и организационные отношения, позволяющие предприятию создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна); внутренние факторы (объективные критерии, которые определяют возможности предприятия по обеспечению собственной конкурентоспособности).

Классификация факторов, влияющих на прибыль современной компании, представлена на рисунке 5. Интенсивные факторы отражают факты применения новой прогрессивной технологии, более эффективное использование оборудования, привлечение персонала с высшим уровнем квалификации на современные предприятия.

Для того чтобы охарактеризовать роль, которую играет прибыль в процессе хозяйственной и организационной деятельности предприятия, рассмотрим основные функции, которые она выполняет.

Функции прибыли характеризуют экономический эффект от работы предприятия, стимулирующее воздействие на его развитие, бюджетную формирующую сторону его деятельности [21; 92].

Рисунок 5. Факторы, влияющие на прибыль организации [12]

Основные функции прибыли представлены на рисунке 6.

Рисунок 6. Основные функции прибыли [22]

Прибыль как конечный результат функционирования производства на уровне фирм является элементом взаимоотношения всех участников хозяйственного процесса. В функционирующей фирме прибыль выполняет определенные функции (Таблица 3).

Таблица 3

Функции прибыли [16; 863]

|

№ п/п |

Наименование функции |

Сущность функции прибыли на фирме |

|

1 |

распределительная |

создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства; |

|

2 |

стимулирующая |

снижение издержек производства, внедрение инноваций и технических усовершенствований; |

|

3 |

оценочная |

дает возможность провести оценку эффективности работы предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью). |

Вышеизложенное позволяет также говорить и о социальной роли прибыли. Так, участие рабочих в распределении прибыли имеет не только экономическое, но и социальное значение. На социальные нужды работников предприятия может направляться часть не распределяемой прибыли, скажем, на строительство столовой или спортивного зала.

В масштабе общества многие социальные службы содержатся за счет государственного бюджета, в формировании которого принимает участие и прибыль предприятий.

1.2. Система показателей прибыли предприятия

Размеры прибыли - важнейший показатель, который определяет финансовое состояние предприятия: от него зависит уровень рентабельности продажи и активов, оборотность активов, движение средств, инвестиционная привлекательность предприятия. Размер прибыли напрямую зависит от объема полученной выручки и потому, при рассмотрении вопросов относительно управления прибылью предприятием эти показатели необходимо рассматривать комплексно [7; 208].

К наиболее распространенным показателям прибыли относятся следующие (Таблица 4).

Таблица 4

Показатели прибыли [9; 68]

|

№ п/п |

Наименование показателя |

Сущность показателя прибыли |

|

1 |

Прибыль по марже или маржинальный доход |

Складывается как разность товарооборота в стоимостном выражении и прямыми издержками на производство. |

|

2 |

Прибыль от реализации работ, товаров, услуг |

Находится как разность между значением дохода по марже и условно-постоянными издержками обращения. |

|

3 |

Валовая (совокупная) прибыль |

Рассчитывается как сумма прибыли от реализации, дельты доходов по финансовому и инвестиционному сектору, а также дельты доходов и расходов по внереализационной деятельности. |

|

4 |

Чистая прибыль |

Это итоговая сумма денежных средств, которая оседает на расчетном счете организации после выплаты всех обязательств. |

|

5 |

Прибыль после капитализации |

Это та доля чистой прибыли, которая будет направлена на расширение бизнеса и покупку основных фондов. |

|

6 |

Прибыль для внутреннего потребления |

Это доля чистой прибыли, которая выплачивается акционерам компании или финансирует социальные программы. |

Для различных целей финансового анализа применяют соответствующие расчеты прибыльности, например, для расчета точки безубыточности целесообразно использовать маржинальную прибыль; для оценки рентабельности предприятия используют чистую прибыль; для определения уровня доходности общего капитала используют суммовой показатель прибыли по основной деятельности и сопутствующим доходам [11; 62].

Источниками для расчета показателей прибыльности служат данные оборотно-сальдовой ведомости по определенным счетам, полученные при процедуре полного закрытия периода, вторая форма бухгалтерского баланса (отчет о финансовых результатах) и третья форма — отчет об изменении капитала [14; 70].

Для полного анализа нужно изучить структуру прибыли, ее состав, отклонение от плана и прирост или снижение по сравнению с предыдущим периодом прошлого или текущего года. Для этого стоит учитывать процент инфляции, то есть прибыль прошлого периода необходимо сравнивать в сопоставимых ценах [13; 85].

Кроме того, для разного круга заинтересованных лиц имеют значение разные показатели прибыли. Например, собственника предприятия в большей степени интересует чистая прибыль, государственные службы больше интересуют источники пополнения бюджета, то есть прибыль до вычета налогов. Для кредитных организаций особую ценность имеет общая сумма прибыли.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности).

Рентабельностью является относительный показатель финансового результата деятельности корпорации, который характеризует эффективности использования материальных, трудовых и финансовых ресурсов [25; 426].

Поскольку основной целью работы предприятия является не только получение прибыли, но и достижение высокого уровня рентабельности, то в отличие от показателя прибыли, как абсолютного показателя, рентабельность выражает степень доходности. Исходя из этого, рентабельность является степенью доходности предприятия.

Рентабельность как основной результативный показатель деятельности предприятия, дает возможность поиска путей расширения и развития финансирования корпорации и повышения его устойчивости к внешним факторам.

Рентабельность бывает общей, что выражено в процентном отношении балансовой прибыли к среднегодовой сумме основных фондов, и рентабельность расчетная, которая выражается отношением чистой прибыли к среднегодовой стоимости основных фондов. Используется так же показатель уровня рентабельности к текущим расходам, который выражается отношением прибыли и себестоимости продукции предприятия [8; 109].

В связи с производством продукции или предоставлением услуг предприятие несет определенные расходы. Такие расходы называются себестоимостью.

Рентабельностью так же является показатель, который характеризует соотношение прибыли к сумме расходов по производству.

Расходные показатели рентабельности характеризуют доходность понесенных расходов (производственных, инвестиционных, коммерческих) в процессе деятельности.

В отличие от прибыли показатели рентабельности отражают результаты деятельности предприятия более полно; они используются как инструменты инвестиционной, ценовой политики (Приложение 1).

На основании показателей рентабельности по любому виду деятельности можно определить общую экономическую эффективность деятельности предприятия. Достаточный уровень показателей рентабельности указывает на доходность предприятия и его прибыльность. Исходя из этого, повышение рентабельности деятельности предприятия является основным направлением деятельности по оптимизации расходов и мобилизации доходов предприятия, что в конечном результате дает возможность повысить прибыль.

Выводы

Прибыль является главной движущей силой рыночной экономики, основным стимулом деятельности любого субъекта хозяйствования, оказывает влияние на благосостояние работников предприятия. Ключевая роль прибыли, состоящая, прежде всего, в развитии предприятия и обеспечении интересов его собственников, предопределяет необходимость эффективного и рационального управления финансовыми результатами деятельности. Управление прибылью – процесс разработки и принятия управленческих решений по всем основным аспектам формирования, распределения и использования прибыли в процессе деятельности любого предприятия.

С качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы.

Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль.

Финансовый анализ прибыли помогает определить точку безубыточности – величину, при которой себестоимость продукции/услуги эквивалентна полученной прибыли от продаж. Это показатель как критичная отметка. Чтобы получить прибыль, нужно поработать над объемами и ростом продаж.

Управление прибылью, должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ПРИБЫЛЬЮ В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ ООО «МЕГАЛИТ»

2.1. Общая характеристика ООО «МЕГАЛИТ»

Общество с ограниченной ответственностью «МЕГАЛИТ» зарегистрировано ИФНС Центрального района г. Рязань 26.11.2015 г.

ООО «МЕГАЛИТ» - предприятие, предоставляющее услуги по строительству жилых и не жилых зданий, которое действует в соответствии с Законодательством Российской Федерации. ООО «МЕГАЛИТ» действует на основании настоящего Устава, Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью». Организационно-правовая форма предприятия – общество с ограниченной ответственностью.

ООО «МЕГАЛИТ» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридический адрес организации: 390044, Рязанская область, город Рязань, Крупской улица, дом 11, квартира 147.

Основной (по коду ОКВЭД ред.2): 41.20 – строительство жилых и нежилых зданий.

Дополнительными видами деятельности ООО «МЕГАЛИТ» согласно ОКВЭД 2 являются:

- строительство автомобильных дорог и автомагистралей;

- строительство прочих инженерных сооружений, не включенных в другие группировки;

- разработка и снос зданий;

- производство земляных работ и пр.

Целями деятельности общества являются осуществление коммерческой деятельности, насыщение потребительского рынка товарами и услугами, совершенствования рыночной инфраструктуры и создания конкурентной среды, а также извлечение прибыли.

Организационная структура ООО «МЕГАЛИТ» представлена на рисунке 7.

Директор

Прораб

Главный бухгалтер

Главный инженер

Строительная бригада

Бухгалтерия

Инженерно-техническая служба

Рисунок 7. Организационная структура управления ООО «МЕГАЛИТ»

Организационная структура ООО «МЕГАЛИТ» имеет классический линейный вид с функциональной направленностью.

Достоинствами указанной структуры управления можно назвать наличие однозначности в воздействии субъектов управления на объекты, отсутствие разрывов в связи руководителей и подчиненных, получение заданий, которые увязаны между собой и ответственность руководителей за результаты деятельности его подчиненных, что обеспечивает единство связей сверху вниз.

Единоличным исполнительным органом ООО «МЕГАЛИТ» является директор. Директор осуществляет текущее руководство хозяйственной деятельностью организации.

Директор ООО «МЕГАЛИТ» непосредственно координирует работу главного инженера, главного бухгалтера и прораба, которые в свою очередь осуществляют руководство определенными им участками работы предприятия.

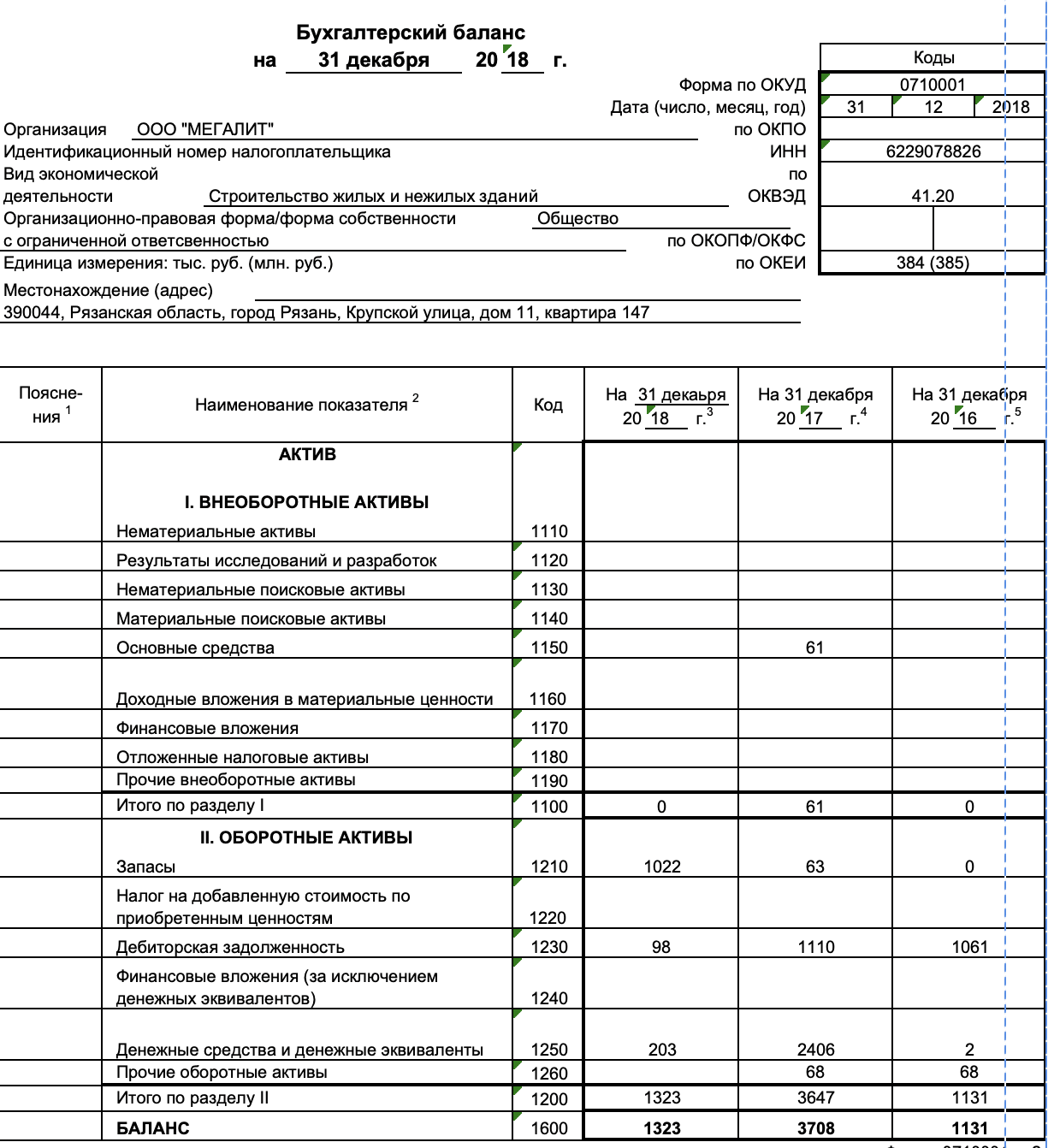

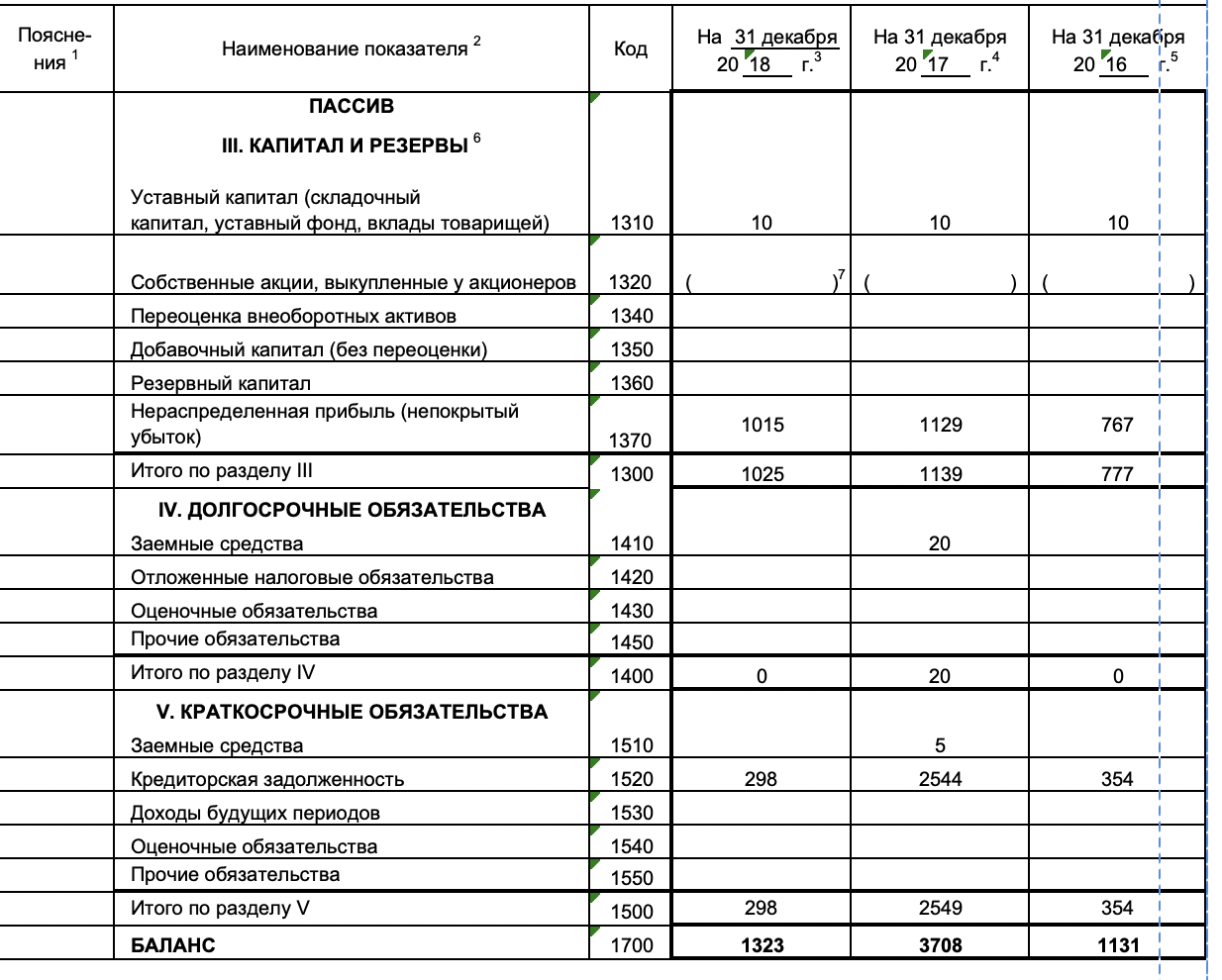

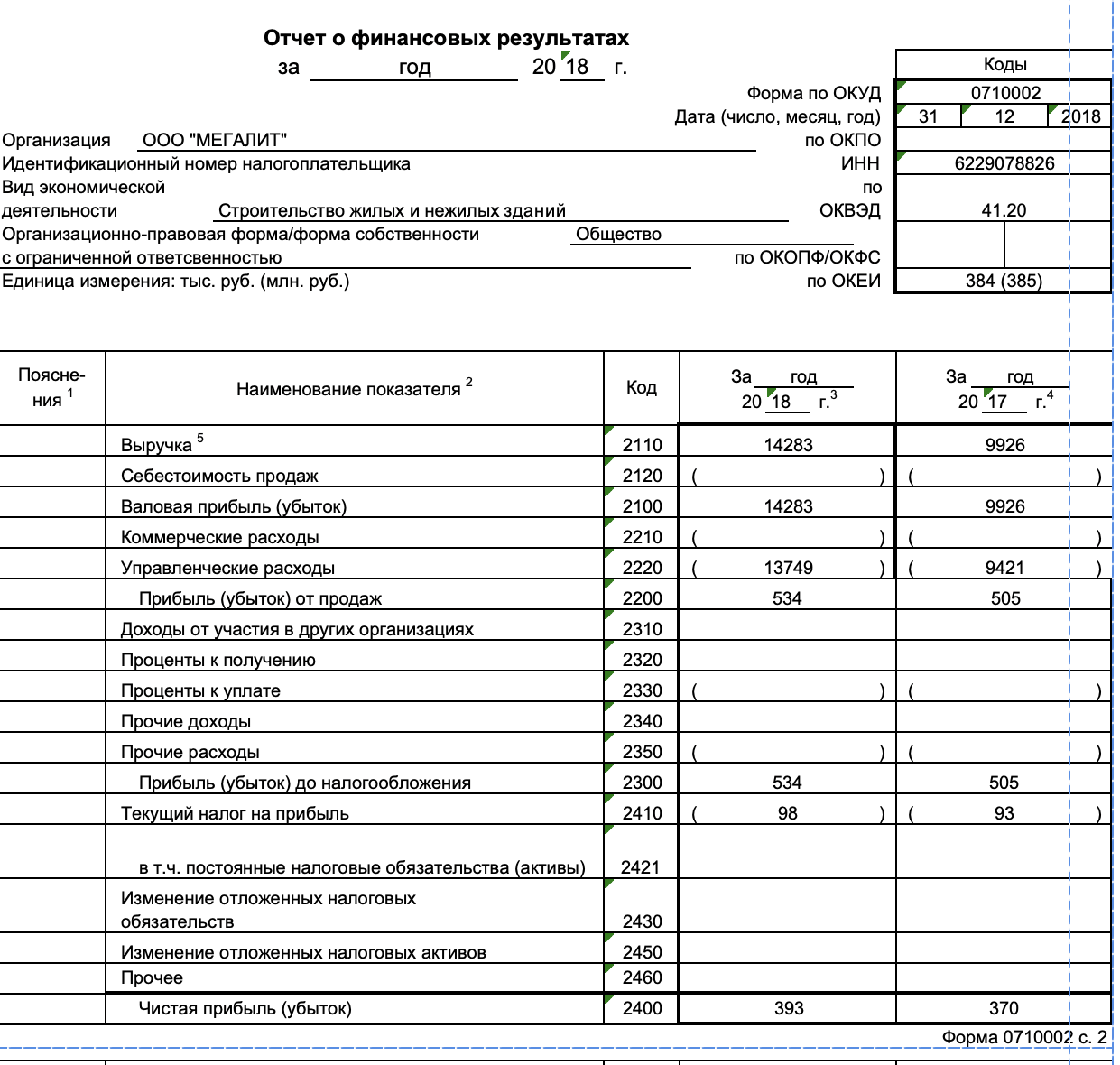

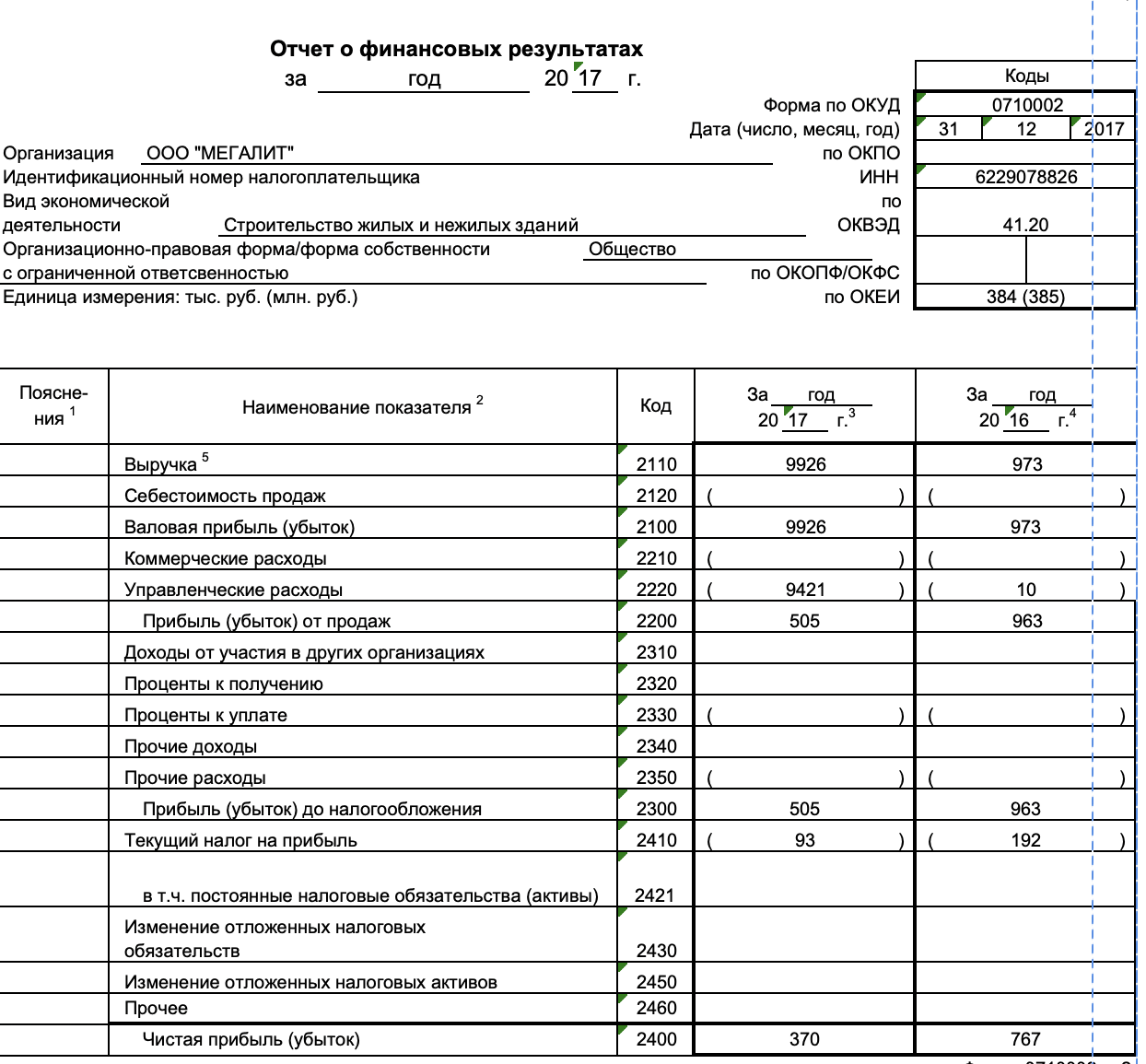

По данным бухгалтерской отчетности (Приложение 2) проанализируем основные показатели деятельности ООО «МЕГАЛИТ» за 2016-2018гг. (Таблица 5).

Таблица 5

Анализ основных технико-экономических показателей деятельности ООО «МЕГАЛИТ» за 2016-2018 гг. (тыс. руб.)

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение +/- |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

||||

|

1.Выручка |

973 |

9926 |

14283 |

8953 |

4357 |

13310 |

|

2.Управленческие расходы |

10 |

9421 |

13749 |

9411 |

4328 |

13739 |

|

3. Численность работающих |

7 |

6 |

6 |

-1 |

0 |

-1 |

|

4. Фонд оплаты труда |

1302 |

1231,2 |

1332 |

-70,8 |

100,8 |

30 |

|

5. Прибыль от реализации (с.1-.2) |

963 |

505 |

534 |

-458 |

29 |

-429 |

|

6.Рентабельность продаж (с.6/c.1)х100% |

98,97 |

5,09 |

3,74 |

-93,88 |

-1,35 |

-95,23 |

|

7.Производительность труда (с.1/c.4) |

139 |

1654,33 |

2380,5 |

1515,33 |

726,17 |

2241,50 |

|

8.Средняя заработная плата (с.5/с.4), руб. |

15,5 |

17,1 |

18,5 |

1,6 |

1,4 |

3 |

Исходя из данных таблицы 5 можно отметить, что выручка от реализации в 2018 году возросла на 13310 тыс. руб., однако в результате роста управленческих расходов на 13739 тыс. руб. можно отметить снижение прибыль от реализации на 429 тыс. руб. Причиной этого стало то, что затраты предприятия возрастали более быстрыми темпами, нежели выручка.

На предприятии себестоимость реализации составляет 0, это объясняется тем, что ООО «МЕГАЛИТ» не производит и не реализует продукцию или товары, а предоставляет услуги, затраты по которым относятся к управленческим расходам предприятия.

Также отмечается рост средней заработной платы работников предприятия за анализируемый период на 3 тыс. руб./чел.

Величина основных фондов предприятия в 2018 году составила 0 тыс. руб., что указывает на то, что предприятие арендует как помещение, так и транспортные средства, которые не числятся на балансе предприятия.

В 2018 году производительность труда персонала возросла на 2241,5 тыс. руб./чел в сравнении с 2016 годом. Это говорит о повышении эффективности использования трудовых ресурсов на предприятии. На основании проведенного анализа можно отметить, что в 2018 году выросли объемы деятельности предприятия и как следствие его прибыли. Причиной значительного роста в 2018 году в сравнении с 2016 годом является тот факт, что предприятие начало свою работу в 2015 году, и 2016 год был первым отчетным годом работы предприятия, когда оно только начинало развиваться.

За анализируемый период численности работников предприятия уменьшилась на 1 человека. При этом среднегодовая выработка возросла. Учитывая тот факт, что за анализируемый период расходы на оплату труда увеличились на 30 тыс. руб., что ниже чем темп роста выработки, это свидетельствует об эффективном использовании трудовых ресурсов предприятия.

Рентабельность продаж за анализируемый период снизилась на 95,23%. Это свидетельствует о снижении финансовой эффективности предприятия.

Таким образом, на основании проведенного анализа основных показателей деятельности предприятия можно отметить, что в 2016 году ООО «МЕГАЛИТ» работало более эффективно, что выражено значительным ростом всех показателей, в 2018 году произошло повышение объемов реализации услуг, и как следствие эффективности работы предприятия в целом.

2.2. Анализ финансовых результатов деятельности ООО «МЕГАЛИТ»

Анализ финансовых результатов деятельности ООО «МЕГАЛИТ» начнем с горизонтального анализа финансовых результатов предприятия (таблица 6). Как видно из представленных данных, выручка предприятия за анализируемый период повысилась на 43,89% или на 4357 тыс. руб., тогда как себестоимость продаж равнялась нулю исходя из специфики деятельности предприятия. За счет этого валовая прибыль увеличилась на 43,89%. Несмотря на то, что за анализируемый период управленческие расходы увеличились на 29 тыс. руб. или на5,74%.

Что касается прибыли до налогообложения, то за анализируемый период она сильно также составляла 534 тыс. руб. и возросла на 29 тыс7 руб. или на 5,38%.

Таблица 6

Анализ динамики финансовых результатов ООО «МЕГАЛИТ» за 2016-2018 гг. (тыс. руб.)

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

Изменения 2018 г. к 2017г. |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

, тыс. руб. |

Темп роста % |

|

|

Выручка |

973 |

9926 |

14283 |

4357 |

143,89 |

|

Валовая прибыль (убыток) |

973 |

9926 |

14283 |

4357 |

143,89 |

|

Управленческие расходы |

10 |

9421 |

13749 |

4328 |

145,94 |

|

Прибыль (убыток) от продаж |

963 |

505 |

534 |

29 |

105,74 |

|

Прибыль (убыток) до налогообложения |

963 |

505 |

534 |

29 |

105,74 |

|

Текущий налог на прибыль |

192 |

93 |

98 |

5 |

105,38 |

|

767 |

370 |

393 |

23 |

106,22 |

|

Как видно из представленных данных, выручка предприятия за анализируемый период повысилась на 43,89% или на 4357 тыс. руб., тогда как себестоимость продаж равнялась нулю исходя из специфики деятельности предприятия. За счет этого валовая прибыль увеличилась на 43,89%. Несмотря на то, что за анализируемый период управленческие расходы увеличились на 29 тыс. руб. или на5,74%.

Что касается прибыли до налогообложения, то за анализируемый период она сильно также составляла 534 тыс. руб. и возросла на 29 тыс7 руб. или на 5,38%.

Согласно представленной динамики можно отметить, что чистая прибыль за анализируемый период уменьшилась на 374 тыс. руб. в сравнении с 2016 годом, и увеличилась в 2018 году на 23 тыс. руб. или на 6,22% в сравнении с 2017 годом, что указывает на улучшение показателей деятельности в 2018 году в сравнении с 2017 годом.

Далее рассмотрим структуру финансовых результатов ООО «МЕГАЛИТ» за 2016-2018гг. (Таблица 7).

Таблица 7

Структура финансовых результатов ООО «МЕГАЛИТ» за 2016-2018 гг., (тыс. руб.)

|

Показатели |

2016 |

2017 |

2018 |

|||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

стр. изм-я, % |

тыс. руб. |

уд. вес, % |

стр. изм-я, % |

|

|

Выручка |

973 |

100 |

9926 |

100 |

0 |

14283 |

100 |

0 |

|

Валовая прибыль (убыток) |

973 |

100 |

9926 |

100 |

0 |

14283 |

100 |

0 |

|

Управленческие расходы |

10 |

1,03 |

9421 |

94,91 |

93,88 |

13749 |

96,26 |

1,35 |

|

Прибыль (убыток) от продаж |

963 |

98,97 |

505 |

5,09 |

-93,88 |

534 |

3,74 |

-1,35 |

|

Прибыль (убыток) до налогообложения |

963 |

98,97 |

505 |

5,09 |

-93,88 |

534 |

3,74 |

-1,35 |

|

Текущий налог на прибыль |

192 |

19,73 |

93 |

0,94 |

-18,80 |

98 |

0,69 |

-0,25 |

|

Чистая прибыль (убыток) |

767 |

78,83 |

370 |

3,73 |

-75,10 |

393 |

2,75 |

-0,98 |

Исходя из проведенного анализа в таблице 7, за анализируемый период в структуре доходов предприятия наибольший удельный вес приходился на валовую прибыль. Причем, удельный вес управленческих расходов имел тенденцию к повышению – с 1,03% в 2016 году до 96,26% в 2018 году. За счет этого доля прибыли от продаж в 2018 году уменьшилась с 98,97% до 3,74%. Указанные изменения негативно влияют также на последующие показатели финансовых результатов.

Доля прибыли до налогообложения в общей структуре финансовых результатов предприятия снизилась до 3,74% в 2018 году.

Следует отметить, что снижение прибыли до налогообложения, произошло в результате роста управленческих расходов в 2018 году.

В ходе проведения анализа показателей деятельности предприятия следует отметить, что предприятие в 2017 году получило прибыль в сумме 370 тыс. руб. а прибыль за 2018 год составляла 393 тыс. руб., это указывает на то, что предприятие имеет дополнительные внутренние источники денежных средств для развития своей деятельности.

В таблице 8 представлена динамика факторов формирования финансовых результатов деятельности ООО «МЕГАЛИТ».

Таблица 8

Динамика факторов формирования финансовых результатов

ООО «МЕГАЛИТ», (тыс. руб.)

|

Показатель |

Отчет-ный период, 2018г. |

Базис-ный период, 2017г. |

Абсолют-ное отклоне-ние (+/–) |

Темп роста (сни-жения), % |

Уровень к выручке в 2018 г, % |

Уровень к выручке в 2017 г, % |

Откло-нение уровня (+/–) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

9 |

|

14283 |

9926 |

4357 |

143,9 |

143,9 |

227,8 |

-83,9 |

|

|

Валовая прибыль |

14283 |

9926 |

4357 |

143,9 |

143,9 |

227,8 |

-83,9 |

|

Управленческие расходы |

-13749 |

-9421 |

-4328 |

145,9 |

-138,5 |

-216,2 |

77,7 |

|

(убыток) от продаж |

534 |

505 |

29 |

105,7 |

5,4 |

11,6 |

-6,2 |

|

(убыток) до налогообложения |

534 |

505 |

29 |

105,7 |

5,4 |

11,6 |

-6,2 |

|

Текущий налог на прибыль |

-98 |

-93 |

-5 |

105,4 |

-1,0 |

-2,1 |

1,1 |

|

Чистая прибыль (убыток) |

393 |

370 |

23 |

10662 |

4,0 |

8,5 |

-4,5 |

|

Соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения |

1,00 |

||||||

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

9 |

|

Выполнение условия оптимизации прибыли от продаж |

1,04 |

||||||

На основании представленной динамики факторов, влияющих на чистую прибыль организации в 2018 году можно отметь, положительное общее влияние и выполнения условия по оптимизации прибыли от продаж на 1,04, что выше оптимального значения 0,1, и указывает на то, что в итоге чистая прибыль организации имеют тенденцию к росту.

Соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения составляет 1,00, что является положительной тенденций.

Таким образом, в результате анализа финансового состояния предприятия определено, что в 2018 году финансовая устойчивость предприятия возросла, однако имеются проблемы в покрытии запасов и затрат собственными источниками финансирования. Что касается финансовых результатов деятельности, то в 2018 году все показатели деятельности предприятия возросли, в результате чего отмечается и рост чистой прибыли.

2.3. Оценка эффективности управления прибылью в ООО «МЕГАЛИТ»

Система управления прибылью строится с учетом общей стратегии развития предприятия.

Стратегические задачи управления прибылью предусматривают реализацию долгосрочных мероприятий, обеспечивающих достижение соответствующих показателей стратегических задач рассматриваемого планового периода.

Реализация системы управления прибылью ООО «МЕГАЛИТ» предусматривается в несколько этапов:

Этап 1. Обеспечение наращивания объёмов прибыли ООО «МЕГАЛИТ» в последующем году. Это достигается за счет: увеличения объемов оказываемых услуг; регулирование расценок на строительные работы; снижение уровня управленческих расходов.

Этап 2. Обеспечение финансовой стабильности ООО «МЕГАЛИТ» в будущем в соответствии со стратегией его развития.

С целью определения эффективности управления прибылью предприятия определим факторы, которые влияют на ее формирование.

Проведем расчет влияния фактором на изменение чистой прибыли ООО «МЕГАЛИТ» (Таблица 9).

Таблица 9

Расчет влияния факторов на изменение чистой прибыли

ООО «МЕГАЛИТ» за 2018 год, (тыс. руб.)

|

№ п/п |

Фактор |

Ед. изм. |

Величина показателя |

|

1 |

Изменение отпускных цен на продукцию (∆p1 = В1 - В') |

тыс. руб. |

2703 |

|

2 |

Изменение в объеме продукции |

тыс. руб. |

84 |

|

3 |

Изменение в структуре продукции |

тыс. руб. |

0 |

|

4 |

Влияние на прибыль экономии от снижения по себестоимости продукции (∆p4 = S' - S1) |

тыс. руб. |

-2758 |

|

5 |

Изменение себестоимости за счет структурных сдвигов в составе продукции (∆pP5 = S0 x (В' / В0) - S') |

тыс. руб. |

0 |

|

Совокупное влияние факторов |

тыс. руб. |

29 |

На основании представленного расчета, совокупное влияние факторов на прибыль организации в 2018 году составило 29 тыс. руб. Наибольшее положительное влияние имела изменение отпускных цен (цен на услуги предприятия) – 2703 тыс. руб. Негативное влияние имела экономия от снижения затрат на услуги, в результате чего снижение чистой прибыли составило -2758 тыс. руб.

Изменение объемов продаж имел также положительное влияние 84 тыс. руб. Таким образом, на основании проведенного анализа можно отметить значительное влияние на повышение чистой прибыли организации в 2018 году изменения расценок предприятия на оказание услуг и проведение строительных работ.

Эффективность системы управления прибылью предприятия определяется показателями рентабельности. Для определения уровня прибыльности предприятия проанализируем показатели рентабельности деятельности предприятия ООО «МЕГАЛИТ» за 2016-2018 гг. (Таблица 10).

Таблица 10

Анализ рентабельности ООО «МЕГАЛИТ» за 2016-2018гг., (%)

|

Показатель |

2016 |

2017 |

2018 |

||

|

значение |

абс. откл-е |

значение |

абс. откл-е |

||

|

Рентабельность активов (ROA) |

135,6 |

15,3 |

-120,3 |

15,6 |

0,3 |

|

Коэффициент рентабельности собственного капитала (ROE) |

197,4 |

38,6 |

-158,8 |

36,3 |

-2,3 |

|

Коэффициент рентабельности продаж (ROS) по чистой прибыли |

78,8 |

3,7 |

-75,1 |

2,8 |

-0,9 |

|

Коэффициент рентабельности продаж (ROS) по прибыли от продаж |

99 |

5,1 |

-93,9 |

3,7 |

-1,4 |

|

7670 |

3,9 |

-7666,1 |

2,9 |

-1 |

|

Анализ показателей рентабельности ООО «МЕГАЛИТ» за 2016-2018гг. позволяет сделать следующие выводы.

На основании проведенного анализа отмечается рост показателей рентабельности собственного капитала на 2,3% в 2018 году при сравнении с прошлым годом, что указывает на повышение отдачи единицы использования собственного капитала.

Также положительным является повышение коэффициента рентабельности активов на 0,30% в 2018 году при сравнении с 2017 годом, что свидетельствует о повышении эффективности использования имеющихся активов на предприятии. Исходя из расчетов, рентабельность активов в 2017 году составляла 26,75%.

Снижение показателей рентабельности продаж по чистой прибыли в 2018 году на 0,9% в сравнении с прошлым годов произошло в результате роста управленческих расходов предприятия, что говорит о снижении общей результативности и эффективности основной деятельности предприятия.

За 2018 год можно отметить снижение практически всех показателей рентабельности в сравнении с 2017 годом, что свидетельствует о финансовой неэффективности управления прибылью предприятия и не развитой политике руководства предприятия по увеличению прибыли.

С целью определения качества и объемов повышения прибыли организации, проведем маржинальный анализ на основании данных Отчета о финансовых результатах (Таблица 11).

Таблица 11

Маржинальный анализ прибыли ООО «МЕГАЛИТ», (тыс. руб.)

|

2017 год |

2018 год |

Абсолютное изменение |

Темп роста, % |

|

|

1. Выручка, тыс. руб. |

9926 |

14283 |

4357 |

143,89 |

|

2. Переменные расходы, тыс. руб. |

2300 |

3140 |

840 |

136,52 |

|

3. Маржинальный доход (стр. 1 – стр. 2) |

7626 |

11143 |

3517 |

146,12 |

|

4. Уровень маржинального дохода, % (стр. 3/стр. 1 x 100) |

76,83 |

78,02 |

1,19 |

101,55 |

|

5. Постоянные расходы, тыс. руб. |

7121 |

10609 |

3488 |

148,98 |

|

6. Критический объем продаж (точка безубыточности) (стр. 5/стр.4) x 100, тыс. руб. |

9268,69 |

13598,52 |

4329,83 |

146,71 |

|

7. Запас финансовой прочности (стр. 1–стр. 6)/стр. 1 x 100 % |

6,62 |

4,79 |

-1,83 |

72,37 |

|

8. Планируемая прибыль (стр. 3 – стр. 5) |

505 |

534 |

29 |

105,74 |

Уровень маржинального дохода повысился на 1,55%. Точка безубыточности составила 13598 тыс. руб. и увеличилась на 46,71%, что отрицательно характеризует деятельность организации с точки зрения финансовой устойчивости. При этом можно отметить снижение запаса финансовой прочности на 27,63%, что негативно влияет на финансовую устойчивость.

Рассчитаем операционный рычаг:

ОР = Маржинальная прибыль / Операционная прибыль

ОР2017 = 7626/ 505= 15,10

ОР2018= 11143/534 = 20,86

Операционный рычаг в 2018 году составил 20,86 руб., что выше 2017 года, когда он составлял 15,10 руб. что указывает на то, что темпы роста прибыли от продаж над темпами роста выручки предприятия в 2018 году были выше на 5,77 руб. чем в 2017 году. Таким образом, можно отметить, что в 2018 году снизились переменные расходы, что позволило повысить прибыль от продаж предприятия.

Запас финансовой прочности показывает, что организация может снизить объем предоставления услуг на 4,79% и ему не будет грозить опасность, поэтому можно характеризовать его деятельность как устойчивую.

Выводы

Предприятие ООО «МЕГАЛИТ» осуществляет предоставление услуг по строительству жилых и не жилых зданий.

Выручка от реализации в 2018 году возросла на 13310 тыс. руб., однако в результате роста управленческих расходов на 13739 тыс. руб. можно отметить снижение прибыль от реализации на 429 тыс. руб. Причиной этого стало то, что затраты предприятия возрасталиболее быстрыми темпами, нежели выручка.

На основании проведенного анализа основных показателей деятельности предприятия можно отметить, что в 2016 году ООО «МЕГАЛИТ» работало более эффективно, что выражено значительным ростом всех показателей, в 2018 году произошло повышение объемов реализации услуг, и как следствие эффективности работы предприятия в целом.

В 2018 году при сравнении с 2017 годом произошло повышение реализации услуг предприятия на 4357 тыс. руб., или на 43,89%, причиной чего является развитие деятельности предприятия на рынке строительных услуг и рост цен на реализацию услуг из-за роста цен на сырье.

При рассмотрении показателей деятельности предприятия следует отметить, что предприятие в 2017 году получило прибыль в сумме 370 тыс. руб. а прибыль за 2018 год составляла 393 тыс. руб., это указывает на то, что предприятие имеет дополнительные внутренние источники денежных средств для развития своей деятельности.

Чистая прибыль за анализируемый период уменьшилась на 374 тыс. руб. в сравнении с 2016 годом, и увеличилась в 2018 году на 23 тыс. руб. или на 6,22% в сравнении с 2017 годом, что указывает на улучшение показателей деятельности в 2018 году в сравнении с 2017 годом.

На основании проведенного анализа можно отметить значительное влияние на повышение чистой прибыли организации в 2018 году изменения расценок предприятия на оказание услуг и проведение строительных работ.

За 2018 год можно отметить снижение практически всех показателей рентабельности в сравнении с 2017 годом, что свидетельствует о финансовой неэффективности управления прибылью предприятия и не развитой политике руководства предприятия по увеличению прибыли.

В 2018 году снизились переменные расходы, что позволило повысить прибыль от продаж предприятия.

Запас финансовой прочности показывает, что организация может снизить объем предоставления услуг на 4,79% и ему не будет грозить опасность, поэтому можно характеризовать его деятельность как устойчивую.

Таким образом, на основании проведенного анализа эффективности управления прибылью предприятия определено необходимость повышения эффективности управления путем оптимизации существующих резервов роста прибыли и развития деятельности предприятия.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО МАКСИМИЗАЦИИ ПРИБЫЛИ В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ ООО «МЕГАЛИТ»

Исходя из проведенной оценки эффективности управления прибылью на предприятии ООО «МЕГАЛИТ» можно отметить, что резервами роста прибыли являются увеличение объема реализации услуг, рост доли более рентабельных видов работ в общем объеме реализации и уменьшение управленческих расходов, которые влияют на уровень прибыли предприятия.

С целью улучшения управления прибылью в ООО «МЕГАЛИТ» для ее повышения необходимо ввести в штат должность специалиста по управлению финансами и организовать процедуру планирования показателей и определить направления уменьшения затрат предприятия.

Вместе с тем, необходимым является использование различных приемов по улучшению строительных работ, что неизменным образом будет приводить к увеличению прибыли.

Выполненный анализ предоставил возможность выявить проблему неэффективности в организации управления финансовыми результатами (прибылью, затратами). В связи с чем является необходимым организация системы финансового управления в ООО «МЕГАЛИТ».

Будет принята дополнительная штатная единица – финансовый менеджер. Специалистом будет осуществляться: составление плана финансовых результатов предприятия; контроль за образованием затрат компании; предложение и использование системы торговых скидок для постоянных клиентов, к примеру, может быть предложена скидка на уменьшение величины срока оплаты и др.

Необходимым является более подробным образом показать задачи, которые ООО «МЕГАЛИТ» должны быть решены в процессе улучшения управления прибылью:

1. В области разработки разного рода планов:

- составление финансового плана важнейших показателей экономического развития предприятия;

- разработка ценовой политики предприятия и составление прогнозов объемов выполнения строительных и прочих работ;

- проведение оценки эффективности затрат;

- осуществление оценки финансовых показателей и факторов их изменения.

2. В области организации на предприятии системы контроля:

- осуществление подготовки внутренней управленческой отчетности оперативного характера с целью обеспечения своевременности принятия управленческих решений;

- внедрение внутреннего контроля за образованием затрат и прибыли, в том числе по видам выполняемых работ;

- осуществление подготовки необходимых сведений для руководства предприятия по результатам ее функционирования за предшествующий (отчетный) период времени;

- проведение сравнения фактически достигнутых финансовых результатов с показателями по плану.

Величина заработной платы специалиста по управлению финансами (ставка оклада) за месяц равна в среднем 45 тыс. руб. Все начисления на заработную плату специалиста равны 13,5 тыс. руб. Величина расходов на канцелярские товары и пр. в среднем месяц равна 3 тыс. руб. Покупка компьютерной и прочей техники офисной не нужна, потому что все это уже на предприятии есть (Таблица 12).

Таблица 12

Затраты на содержание специалиста по управлению финансами в месяц

|

Статья затрат |

Сумма, руб. |

|

Заработная плата |

17000 |

|

Налоговые отчисления |

5134 |

|

Канцелярские расходы |

3000 |

|

Итого |

25134 |

В связи с этим, величина затрат на содержание финансового специалиста будет равна в год: 301 тыс. руб. (25134*12).

Специалист по управлению финансами будет подчиняться директору и осуществлять планирование прибыли предприятия.

Для повышения выручки ООО «МЕГАЛИТ» необходимым является разработать такого рода мероприятия, как: исследование потребности клиентов по различным направлениям; применение приемов маркетингового характера с целью исследования спроса на строительные работы, что может быть поручено финансовому специалисту посредством осуществления анкетирования клиентов.

По данным проведенных исследований, процедура исследования спроса предоставляет возможность сделать выше сумму выручки от выполненных заказов предприятия до 10%. Сумма затрат на исследование спроса потребителей в среднем будет равной в год 50 тыс. руб. Прирост суммы выручки от продажи в результате данного мероприятия планируется в размере 1428,3 тыс. руб. (14283 * 10/100). С целью роста уровня конкурентоспособности предприятия необходимым является вменять в обязанности финансового специалиста проведение каждый месяц рейдов по таким же компаниям конкурентов с целью взятия того нового, что находят конкуренты, и выйти на более крепкие позиции.

Введение системы контроля финансовым менеджером за исполнением заданий по плану по выручке от продажи и постоянных проверок (оперативно) достигнутых уровней рентабельности предоставит возможность руководству ООО «МЕГАЛИТ» своевременным образом принимать меры для улучшения складывающейся экономической ситуации.

В качестве существенного резерва повышения суммы выручки от продажи выступает расширение торговли строительными материалами для заказчиков строительно-монтажных работ предприятия.

Все это предоставит возможность сделать выше выручку от продажи за счет дополнительного вовлечения в оборот покупателей. К примеру, величина затрат на осуществление выпуска каталогов для такого рода торговли по заказам совокупным тиражом 1000 шт. будет равной 75 тыс. руб., вместе с тем на разработку и дизайн сайта предприятия в сети Интернет нужно будет потратить еще 25 тыс. руб., совокупная сумма затрат будет равной 100 тыс. руб. Ранее выполненные экономистами исследования демонстрируют, что таким образом организованная торговля может компании принести до 15% суммы выручки от продажи, а это предоставит возможность увеличить суммы выручки от продажи на 2142,45 тыс. руб. (14283*15/100).

В целом, соблюдение всех выше предложенных рекомендаций предоставит возможность ООО «МЕГАЛИТ» повысить сумму выручки и сделать выше сумму прибыли.

Спрогнозируем прибыль способом прямого счета.

Сумма выручки с учетом выявленных резервов составит:

14283 - 738+1428,3 – 50 -100+ 2142,45 + 5713= 22678,75 тыс. руб.

Уровень затрат будет равен 14430 тыс. руб. (13749+301+50+100+ 230).

Учитывая предложенные мероприятий составим прогнозный отчет о финансовых результатах ООО «МЕГАЛИТ» в таблице 13.

Таблица 13

Прогнозный отчет о финансовых результатах ООО «МЕГАЛИТ»

|

Показатель |

2018 год, тыс.руб. |

(прогноз), тыс.руб. |

Изменение, тыс.руб. |

Темп роста, % |

|

Выручка |

14283 |

22678,75 |

8395,75 |

158,78 |

|

Валовая прибыль (убыток) |

14283 |

22678,75 |

8395,75 |

158,78 |

|

Управленческие расходы |

13749 |

14430 |

681 |

104,95 |

|

Прибыль (убыток) от продаж |

534 |

8248,75 |

7714,75 |

1544,71 |

|

Прочие расходы |

43 |

43 |

0 |

100,00 |

|

Прибыль (убыток) до налогообложения |

491 |

8205,75 |

7714,75 |

1671,23 |

|

Текущий налог на прибыль |

98 |

1641,15 |

1543,15 |

1674,64 |

|

393 |

6564,6 |

6171,6 |

1670,38 |

Согласно с проведённым анализом показателей деятельности ООО «МЕГАЛИТ» до и после внедрения предложенных мероприятий видно, что выручка от реализации предприятия может увеличится на 8395,75 тыс. руб., что на 58,78% больше, чем величина данного показателя за 2018 год. При этом управленческие расходы возрастут на 681 тыс. руб. или на 4,95%. В результате этого прибыль от продаж организации увеличится на 7714,75 тыс. руб., в сравнении с 2018 годом. Повышение чистой прибыли на 6171,6 тыс. руб. указывает на прибыльность предложенных мероприятий.

Выводы

С целью улучшения управления прибылью в ООО «МЕГАЛИТ» для ее повышения нужно ввести в штат должность специалиста по управлению финансами и организовать процедуру планирования показателей.

В результате этого прибыль от продаж организации увеличится на 7714,75 тыс. руб., в сравнении с 2018 годом. Повышение чистой прибыли на 6171,6 тыс. руб. указывает на прибыльность предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Прибыль является главной движущей силой рыночной экономики, основным стимулом деятельности любого субъекта хозяйствования, оказывает влияние на благосостояние работников предприятия. Ключевая роль прибыли, состоящая, прежде всего, в развитии предприятия и обеспечении интересов его собственников, предопределяет необходимость эффективного и рационального управления финансовыми результатами деятельности. Управление прибылью – процесс разработки и принятия управленческих решений по всем основным аспектам формирования, распределения и использования прибыли в процессе деятельности любого предприятия.

С качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы.

Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль.

Финансовый анализ прибыли помогает определить точку безубыточности – величину, при которой себестоимость продукции/услуги эквивалентна полученной прибыли от продаж. Это показатель как критичная отметка. Чтобы получить прибыль, нужно поработать над объемами и ростом продаж.

Управление прибылью, должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования.

Предприятие ООО «МЕГАЛИТ» осуществляет предоставление услуг по строительству жилых и не жилых зданий.

Выручка от реализации в 2018 году возросла на 13310 тыс. руб., однако в результате роста управленческих расходов на 13739 тыс. руб. можно отметить снижение прибыль от реализации на 429 тыс. руб. Причиной этого стало то, что затраты предприятия возрастали более быстрыми темпами, нежели выручка.

На основании проведенного анализа основных показателей деятельности предприятия можно отметить, что в 2016 году ООО «МЕГАЛИТ» работало более эффективно, что выражено значительным ростом всех показателей, в 2018 году произошло повышение объемов реализации услуг, и как следствие эффективности работы предприятия в целом.

В 2018 году при сравнении с 2017 годом произошло повышение реализации услуг предприятия на 4357 тыс. руб., или на 43,89%, причиной чего является развитие деятельности предприятия на рынке строительных услуг и рост цен на реализацию услуг из-за роста цен на сырье.

При рассмотрении показателей деятельности предприятия следует отметить, что предприятие в 2017 году получило прибыль в сумме 370 тыс. руб. а прибыль за 2018 год составляла 393 тыс. руб., это указывает на то, что предприятие имеет дополнительные внутренние источники денежных средств для развития своей деятельности.

Чистая прибыль за анализируемый период уменьшилась на 374 тыс. руб. в сравнении с 2016 годом, и увеличилась в 2018 году на 23 тыс. руб. или на 6,22% в сравнении с 2017 годом, что указывает на улучшение показателей деятельности в 2018 году в сравнении с 2017 годом.

На основании проведенного анализа можно отметить значительное влияние на повышение чистой прибыли организации в 2018 году изменения расценок предприятия на оказание услуг и проведение строительных работ.

За 2018 год можно отметить снижение практически всех показателей рентабельности в сравнении с 2017 годом, что свидетельствует о финансовой неэффективности управления прибылью предприятия и не развитой политике руководства предприятия по увеличению прибыли.

В 2018 году снизились переменные расходы, что позволило повысить прибыль от продаж предприятия.

Запас финансовой прочности показывает, что организация может снизить объем предоставления услуг на 4,79% и ему не будет грозить опасность, поэтому можно характеризовать его деятельность как устойчивую.

Таким образом, на основании проведенного анализа эффективности управления прибылью предприятия определено необходимость повышения эффективности управления путем оптимизации существующих резервов роста прибыли и развития деятельности предприятия.

С целью улучшения управления прибылью в ООО «МЕГАЛИТ» для ее повышения нужно ввести в штат должность специалиста по управлению финансами и организовать процедуру планирования показателей.

Применение финансового планирования доходов и затрат предприятия, что позволит прогнозировать уровень прибыли при различных вариантах развития предприятия.

Согласно проведённому анализу показателей деятельности ООО «МЕГАЛИТ» до и после внедрения предложенных мероприятий видно, что выручка от реализации предприятия может увеличится на 2682,75 тыс. руб., что на 18,78% больше, чем величина данного показателя за 2018 год. При этом управленческие расходы возрастут на 1794,76 тыс. руб. или на 6,46%. В результате этого прибыль от продаж организации увеличится на 1794,75 тыс. руб., что в 4 раза больше, чем в 2018 году. Рост чистой прибыли составит 1794,75 тыс. руб.

На основании разработанных рекомендаций по повышению прибыли ООО «МЕГАЛИТ» можно говорить об улучшении экономических и финансовых показателей деятельности организации. Об этом свидетельствует показатели чистой прибыли организации.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «Собрание законодательства РФ», 07.08.2000, N 32, ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344.

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 26, 28.06.1999.

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 26, 28.06.1999.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. От 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // «Экономика и жизнь», N 35, 1999.

- Агарков, А.П., Голов Р.С., Теплышев В.Ю., Ерохина Е.А. Экономика и управление на предприятии. Учебник для бакалавров, М., 2018. – 715 с.

- Адамчук, А.М. Экономика предприятия. Учебник, Старый Оскол, 2018. – 615 с.

- Артёменко, В. Г. Анализ финансовой отчетности: учебное пособие / В. Г. Артёменко, В. В. Остапова. – 6 – е изд., стер. – М.: Издательство «Омега – Л», 2016. – 268 с.

- Бодрова, Е.Г. Экономика организаций. Учебник. Челябинск, 2018. – 650 с.

- Бочаров, В.В. Финансовый анализ. – СПб: Питер, 2016. – 240 с.

- Васильева, Л.С. Финансовый анализ. М.: КноРус, 2016. – 804 с.

- Гонтарева, И. В. Управление проектами / И. В. Гонтарева, Р. М. Нижегородцев, Д. А. Новиков. - М.: ЛИБРОКОМ, 2015. – 412 с.

- Грибов, В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия). Учебник, М., 2018. (11-е изд., перераб.). – 680 с.

- Губина, О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности. Практикум. – 3-е изд. – М.: Инфра-М, 2016. – 192 с.

- Дорожкин И. Н. Управление проектами в машиностроении. – М., 2017. – 305 с.

- Ефремова, А.А. Себестоимость от управленческого учета затрат до бухгалтерского учета расходов. М.: Вершина, 2016. – 204 с.

- Жилкина, А.Н. Финансовый анализ: учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. – Люберцы: Юрайт, 2016. – 285 c.

- Жиляков, Д.И., Зарецкая В.Г. Финансово-экономический анализ (организация, банк, страховая компания): Учебное пособие / Д.И. Жиляков. – М.: КноРус, 2016. – 368 с.

- Забелина, О.В., Толкаченко Г.Л. Финансовый менеджмент: Учеб. пособие. М.: Экзамен, 2016. – 224 с.

- Казакова, Н.А. Финансовый анализ: учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. – Люберцы: Юрайт, 2016. – 470 c.

- Ларионова, И.К. Стратегическое управление. М.: Дашков и К, 2016. – 274 с.

- Литовченко, В.П. Финансовый анализ: учебное пособие / В.П. Литовченко. – М.: Дашков и К, 2016. – 214 c.

- Нуралиев, С.У., Нуралиева Д.С. Экономика. Учебник для бакалавров, М., 2018. – 309 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятий: Учебное пособие / Г.В. Савицкая. – 7-е изд., испр. – М.: Новое знание, 2016. – 736 с.

- Сергеев, И.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / И.В. Сергеев, И.И. Веретенникова. – 6-е изд., перераб. и доп. –М.: Издательство Юрайт, 2017. – 511 с.

Приложение 1

Показатели рентабельности

|

№ п/п |

Наименование показателя |

Формула и содержание показателя рентабельности |

|

1 |

2 |

3 |

|

1 |

Рентабельность производства (Рпр) |

Расчет осуществляется по формуле [24]:

где Пп – прибыль предприятия, руб.; ОПФ - среднегодовая стоимость основных производственных фондов, руб.; НОС - нормируемые оборотные средства, руб. |

|

2 |

Рентабельность реализованной продукции (Рп) |

Расчет рентабельности реализованной продукции (Рп) осуществляется по формуле:

где Пк.в– годовой прирост прибыли в результате реализации капитальных вложений; KB – капитальные вложения, руб. |

|

3 |

Рентабельность оборота (Р0) |

Расчет осуществляется по формуле:

где В – выручка от реализации продукции, руб. |

|

4 |

Рентабельность текущих активов (Рт.а) |

Расчет осуществляется по формуле:

где Пч– прибыль, остающаяся в распоряжении корпорации, руб.; ТА – средняя величина текущих активов, руб. |

|

5 |

Рентабельность изделия (Ри) |

Расчет осуществляется по формуле [17]:

где Пед– прибыль на единицу изделия, руб.; С - себестоимость изделия, руб. |

|

6 |

Рентабельность инвестированного капитала (Ри.к) |

Расчет осуществляется по формуле:

где ИК – средний инвестированный капитал, руб. |

|

7 |

Рентабельность основных фондов (Ро.ф) |

Расчет осуществляется по формуле:

|

|

8 |

Рентабельность заемных средств (Рз.с) |

Расчет осуществляется по формуле:

где Пз.с– плата за пользование заемными средствами, руб.; ЗС– средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб. |

|

9 |

Рентабельность активов (Ра) |

Расчет осуществляется по формуле [22]:

где СА – средняя величина активов, руб. |

|

10 |

Рентабельность совокупных вложений капитала (Рс.в.к) |

Расчет осуществляется по формуле:

где Рз.с– расходы, связанные с привлечением средств на заемной основе, руб,; ИК – величина совокупного используемого капитала на определенную дату (средняя величина), руб. |

|

11 |

Рентабельность инвестиций (Ри) |

Расчет осуществляется по формуле:

где В– величина валюты баланса на определенную дату (средняя за период), руб.; КО – величина краткосрочных обязательств на определенную дату (средняя за период), руб. |

|

12 |

Рентабельность товарной продукции (Рт.п) |

Расчет осуществляется по формуле:

где Ст.п– себестоимость товарной продукции, руб. |

|

13 |

Рентабельность отраслей экономики |

Для расчета в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий. |

|

14 |

Коэффициенты рентабельности |

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рассчитываются о формуле: R = Прибыль (чистая, балансовая) / Производственный показатель (А.14) |

|

15 |

Коэффициент общей рентабельности |

Основной и самый распространенный показатель, оценивающий прибыльность предприятия, определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием: КР = стр. 23000 / стр. 2110 ф.2 * 100% (А.15) |

|

16 |

Коэффициент рентабельности продаж |

На основании него можно узнать сумму прибыли предприятия с каждого рубля выручки от реализации товаров, работ и услуг. Расчет данного коэффициента осуществляется как в целом, так и по каждой позиции товаров [26]. КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж *100% (А.16) или КРП = стр. 2200 / стр. 2110 ф. №2 * 100% |

|

17 |

Коэффициент рентабельности прямых затрат |

На основании него можно оценить их эффективность, то есть определить прибыль, которую получит корпорация на каждый вложенный рубль по прямым затратам [25]. КРЗ = валовая прибыль (убыток) / себестоимость * 100% (А.17) |

|

18 |

Рентабельность капитала или его частей |

На основании показателя можно определить эффективность вложений в выпуск продукции или деятельность предприятия. Данный коэффициент рассчитывается по формуле, которая имеет следующий вид: КРК = чистая прибыль (убыток) / капитал * 100% (А.18) |

(А.1)

(А.1) (А.2)

(А.2) (А.3)

(А.3) (А.4)

(А.4) (А.6)

(А.6) (А.7)

(А.7) (А.8)

(А.8) (А.9)

(А.9) (А.10)

(А.10) (А.11)

(А.11) (А.12)

(А.12) (А.13)

(А.13)Приложение 2

Приложение 2

Приложение 2

- НАЛОГОВАЯ СИСТЕМА РФ (Понятие и принципы налоговой системы)

- Пути и причины возникновения права

- Организация общественной власти в первобытном обществе(Общественная власть в первобытном обществе)

- Понятие и виды наследования (Исследование развития правового регулирования наследственных правоотношений)

- Понятие оперативно-розыскной деятельности (Этапы становления и развития оперативно-розыскной деятельности )

- Процессы принятия решений в организации (Менеджмент в гостиничном и ресторанном бизнесе)

- Учет наличных денежных средств в кассе предприятия (на примере ООО «Онежский»)

- Массивы и их роль в написании программного обеспечения.

- Характеристики и типы мониторов для персональных компьютеров (Информатика и программирование)

- Карьера государственного служащего: технологии планирования и управления ( Понятие государственной службы и государственного служащего )

- Истории развития средств вычислительной техники

- Системный подход при анализе потенциала организации (Общая характеристика ООО «МЕГАЛИТ»)