Управление приемом, размещением и хранением товаров. Классификация запасов. На примере ОАО «Останкинский молочный комбинат»

Содержание:

Введение

Около 25% всего годового продукта промышленности находится в запасах, из которых около 3/4 — производственные запасы. Это ведет к «замораживанию» части материальных ресурсов, замедляет их оборот и создает искусственный дефицит предметов труда; повышает издержки обращения, связанные с хранением запасов сырья и материалов; уменьшает прибыль предприятий и, в конечном счете, снижает эффективность общественного производства.

Запасы – экономическая категория, под которой понимается часть предметов труда, промежуточных и конечных продуктов, находящихся на различных стадиях производственного процесса в ожидании промежуточного или конечного потребления.

Целью создания запасов является обеспечение непрерывности поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции.

«Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль». Данное утверждение говорит об основной цели эффективного управления запасами – обеспечение высокого уровня обслуживания при минимизации издержек запасообразования.

Без использования сырья и материалов не может быть организовано ни одно производство, следовательно, при рассмотрении любого производства всегда встает вопрос об эффективности их использования как составляющей эффективности производства вообще.

Состояние и эффективность использования производственных запасов, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов, приобретают все большую значимость.

Неправильно выбранная стратегия управления запасами может привести к неоправданно большим объемам запасов, и, следовательно, к излишнему объему замораживаемого капитала, который можно было бы вложить в другую сферу деятельности предприятия и получить значительную прибыль.

Анализ изменения и прогноз состояния запасов необходимы для оценки перспектив оборачиваемости материальных и финансовых ресурсов, динамики издержек производства и обращения, что должно лечь в основу непрерывного планирования производственно-сбытовой деятельности предприятия.

В вышесказанном выражается актуальность данной темы.

Цель курсовой работы – изучить систему управления запасами на предприятии, проанализировать её эффективность, выявить основные недостатки и разработать предложения для их устранения.

Исходя из цели, задачами курсовой работы являются:

1) раскрытие экономической сущности запасов, классификации запасов, основных систем управления запасами;

2) анализ существующей системы управления запасами на предприятии;

3) предложение методов повышения эффективности управления запасами на предприятии.

Для решения этих задач была изучена и проанализирована различная литература. Так же в качестве информационной базы были использованы учебные пособия, научные издания, словари, работы отечественных и зарубежных экономистов, данные статистической отчетности и практические материалы работы предприятия.

Глава 1. Теоретические аспекты управления запасами на производственном предприятии

1.1 Экономическая сущность запасов, их классификация и роль в обеспечении производственного процесса

Понятие материального запаса является одним из ключевых в логистике. Взятое из природы сырье, прежде чем в виде готового изделия попасть к конечному потребителю, перемещается, соединяется с другими материалами, подвергается производственной обработке. Продвигаясь по материалопроводящей цепи сырье (а впоследствии полуфабрикат и готовый продукт) периодически задерживается, ожидая своей очереди вступления в ту или иную производственную или логистическую операцию.

Общепринятая формулировка гласит: материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления[1].

Если бы вся цепь участников, обеспечивающих превращение первичного сырья в изделия народного потребления и продвижения этих изделий, работала как единый механический конвейер, время ожидания можно было бы практически свести к нулю. Однако в реальной жизни обойтись без такого ожидания нельзя. Создание запасов всегда сопряжено с расходами. Перечислим основные виды затрат, связанных с созданием и содержанием запасов:

- замороженные финансовые средства;

- расходы на содержание специально оборудованных помещений;

- оплата труда специального персонала;

- постоянный риск порчи, хищения.

Наличие запасов – это расходы. Однако отсутствие запасов – это тоже расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят:

- потери от простоя производства;

- потери от отсутствия товара на складе в момент предъявления спроса;

- потери от закупки мелких партий товаров по более высоким ценам и др.

Несмотря на то, что содержание запасов сопряжено с определенными затратами, предприниматели вынуждены их создавать, т. к. отсутствие запасов может привести к еще большей потери прибыли[2].

Запасы на предприятии необходимы, потому что:

- позволяют добиваться экономии на масштабах деятельности;

- обеспечивают специализацию производства;

- уравновешивают спрос и предложение;

- защищают от неопределённости и колебаний спроса и нестабильности цикла (времени) выполнения заказа;

- действуют как буфер между критически важными пунктами взаимодействия в цепи поставок.

Экономия на масштабах. Если компания хочет получить экономию на масштабах при закупке, транспортировке и производстве, ей необходимы запасы. Например, необходим запас сырья, если производитель хочет получить преимущество от сокращения цены на единицу продукции, которая предоставляется при значительном объёме закупок. Кроме того, если закупаемые материалы заказываются в больших количествах, то затраты на транспортировку в расчёте на единицу будут относительно низкими. Причины наличия запасов готовой продукции такие же, как и запасов сырья. Здесь достигается экономия на транспортировке, как и при перевозке больших количеств сырья, но для того, чтобы предприятие смогло получить преимущества от более выгодных тарифов, необходимо иметь большой объём запасов готовой продукции в месте производства, региональных складах. Запас готовой продукции также позволяет обеспечить экономию и при производстве. Производственная мощность используется более полно, а производственные затраты на единицу продукции оказываются ниже, если предприятие планирует налаживать крупносерийное производство и редко менять продуктовые линии. И наоборот, производство в небольших количествах означает мелкосерийное производство и высокие затраты на переналадку оборудования.

Специализация. Запасы позволяют каждому предприятию компании специализироваться на выпуске определённой продукции. Готовые продукты могут отправляться в крупные склады смешанного ассортимента хранимой готовой продукции, откуда отправляться по заказам потребителей и в региональные склады. Экономия от крупносерийного производства, так же как и экономия на затратах на транспортировку, более чем компенсирует затраты на дополнительную грузопереработку[3].

Уравновешивание предложения и спроса. Дело обстоит в том, что существует разрыв во времени между производством и потреблением. Наиболее явным примером является сезонное производство продукции, потребляемой в течение всего года, как в случае с апельсиновым соком. Антифриз представляет обратный пример: этот продукт производят круглый год, но потребляют в течение только одного сезона. Уравновешивающие запасы обеспечивают экономичность производства в условиях изменчивого спроса.

Защита от неопределённости на рынке. Запасы материальных ресурсов, превышающие текущую производственную потребность, могут быть связаны со спекулятивными закупками, сделанными в связи с ожиданиями менеджеров, что в будущем цены повысятся или у поставщика, например, произойдёт забастовка работников. Запасы незавершённой продукции часто появляются на предприятии на стыках между отдельными производственными операциями, чтобы избежать дефицита, если какое-то важное оборудование сломается, либо для выравнивания потоков, поскольку не все производственные операции осуществляются с одинаковой скоростью. В качестве средства для повышения уровня обслуживания потребителей могут создаваться запасы готовой продукции – они позволяют снизить вероятность возникновения дефицита из-за неожиданного увеличения спроса или нестабильности цикла (времени) выполнения заказа.

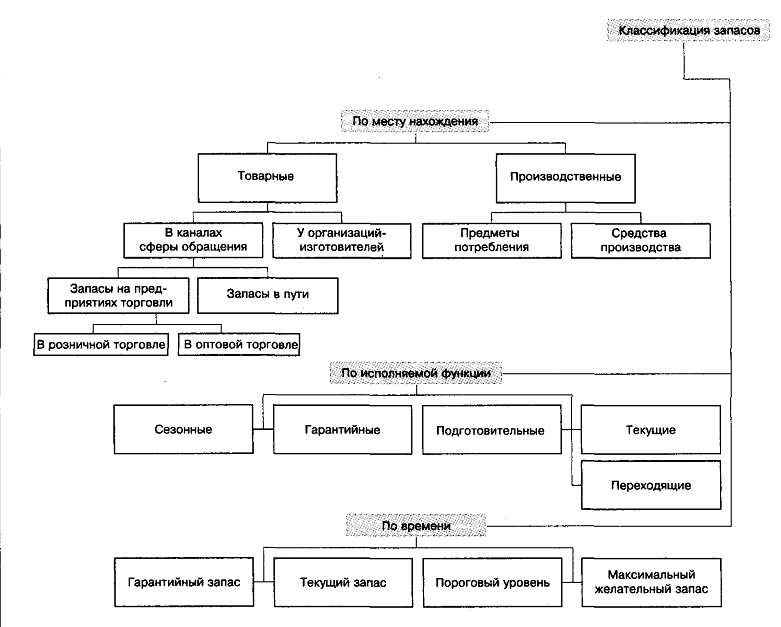

Рисунок 1.1 – Классификация запасов[4]

Буферные запасы в цепях поставок. Запас, хранящийся в цепях поставок, выступает в качестве буфера на следующих ключевых уровнях взаимодействия:

- поставщик – отдел снабжения (закупок);

- отдел снабжения – отдел производства;

- отдел производства – отдел маркетинга;

- отдел маркетинга – отдел дистрибьюции;

- отдел дистрибьюции – посредник;

- посредник – потребитель/пользователь.

Поскольку участники цепей поставок отделены друг от друга географически, появляется необходимость иметь запасы по всем цепям поставок, так как без этого невозможно обеспечить полезность времени и места[5].

Как видно на рисунке 1.1 классификация запасов производится по нескольким признакам:

- по месту нахождения совокупные запасы производства подразделяются на два вида: производственные и товарные запасы.

Производственные запасы формируются в организациях-потребителях.

Товарные запасы находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Запасы в каналах сферы обращения разбиваются на запасы в пути и запасы на предприятиях торговли. Запасы в пути (или транспортные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям[6].

- по исполняемой функции запасы подразделяются на производственные и товарные запасы на несколько групп. В то же время производственные и товарные запасы в целом имеют свои специфические функции. Производственные запасы предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Производственные запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие к потребителю различного уровня, но еще не использованные и не подвергнутые переработке. Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Производственные и товарные запасы подразделяются на: текущие, подготовительные, гарантийные, сезонные и переходящие[7].

Текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные запасы (или запасы буферные) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса). Подготовительные запасы товарных средств производства формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям.

Гарантийные запасы (или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов — величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Переходящие запасы — это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки[8].

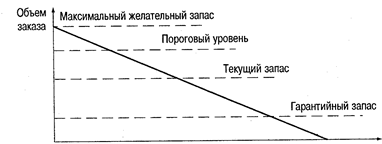

- по времени выделяются различные количественные уровни запасов. Их соотношение показано на рисунке 1.2

Время

Время

Рисунок 1.2 – Виды запасов по времени учёта[9]

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

Гарантийный запас (или запас страховой) аналогичен гарантийному запасу в классификации по исполняемой функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы — так называют длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям[10].

В соответствии с учебником «Логистика» Д. Уотерса запасы классифицируются следующим образом:

- сырьё: материалы, детали и комплектующие, доставленные в организацию, но там ещё не используемые;

- незавершённое производство: материалы, работа с которыми уже началась, но через весь производственный процесс они ещё не прошли;

- готовая продукция: товары, которые прошли весь процесс и ожидают отгрузки потребителям [15, с.366].

Таким образом, материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления. Запасы на предприятии необходимы, потому что позволяют добиваться экономии на масштабах деятельности; обеспечивают специализацию производства; уравновешивают спрос и предложение; защищают от неопределённости и колебаний спроса и нестабильности цикла выполнения заказа; действуют как буфер между критически важными пунктами взаимодействия в цепи поставок. Классификация запасов производится по нескольким признакам. Например, по месту нахождения запасы подразделяются на два вида: производственные и товарные запасы. По исполняемым функциям подразделяются на: сезонные, гарантийные, подготовительные, текущие и переходящие. По времени подразделяются на: текущий запас, гарантийный запас, пороговый уровень и максимальный желательный запас.

1.2 Характеристика основных систем управления запасами производственного предприятия

Логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах различных уровней;

- определение размера гарантийного (страхового) запаса;

- расчет размера заказа;

- определение интервала времени между заказами.

Для ситуации, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, в теории управления запасами разработаны две основные системы управления, которые решают поставленные задачи, соответствуя цели непрерывного обеспечения потребителя материальными ресурсами. Такими системами являются:

1) система управления запасами с фиксированным размером заказа;

2) система управления запасами с фиксированным интервалом времени между заказами[11].

Система управления запасами с фиксированным размером заказа.

Само название говорит об основополагающем параметре системы. Это — размер заказа. Он строго зафиксирован и не меняется ни при каких условиях работы системы. Определение размера заказа является, поэтому, первой задачей, которая решается при работе с данной системой управления запасами.

В отечественной практике зачастую возникает ситуация, когда размер заказа определяется по каким-либо частным организационным соображениям. В системе с фиксированным размером заказа объем закупки должен быть не только рациональным, но и оптимальным, т. е. самым лучшим. Поскольку мы рассматриваем проблему управления запасами в логистической системе отдельной организации или экономики в целом, то критерием оптимизации должен быть минимум совокупных затрат на хранение запасов и повторение заказа. Данный критерий учитывает три фактора, действующих на величину названных совокупных затрат:

- используемая площадь складских помещений;

- издержки на хранение запасов;

- стоимость оформления заказа.

Эти факторы тесно взаимосвязаны между собой, причем само направление их взаимодействия неодинаково в разных случаях. Желание максимально сэкономить затраты на хранение запасов вызывает рост затрат на оформление заказов. Экономия затрат на повторение заказа приводит к потерям, связанным с содержанием излишних складских помещений, и, кроме того, снижает уровень обслуживания потребителя. При максимальной загрузке складских помещений значительно увеличиваются затраты на хранение запасов, более вероятен риск появления неликвидных запасов[12].

Использование критерия минимизации совокупных затрат на хранение запасов и повторный заказ не имеют смысла, если время исполнения заказа чересчур продолжительно, спрос испытывает существенные колебания, а цены на заказываемые сырье, материалы, полуфабрикаты и прочее сильно колеблются. В таком случае нецелесообразно экономить на содержании запасов. Это, вероятнее всего, приведет к невозможности непрерывного обслуживания потребителя, что не соответствует цели функционирования логистической системы управления запасами. Во всех других ситуациях определение оптимального размера заказа обеспечивает уменьшение издержек на хранение запасов без потери качества обслуживания.

Оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле (она называется формулой Уилсона)[13]:

(1.1)

где ОРЗ — оптимальный размер заказа, шт.;

Co — затраты на поставку единицы заказываемого продукта, р.;

S — потребность в заказываемом продукте, шт.;

Ch — затраты на хранение единицы заказываемого продукта, р./шт.

Затраты на поставку единицы заказываемого продукта (Co) включают следующие элементы:

- стоимость транспортировки заказа;

- затраты на разработку условий поставки;

- стоимость контроля исполнения заказа;

- затраты на выпуск каталогов;

- стоимость форм документов.

Формула (1.1) представляет собой первый вариант формулы Уилсона. Он ориентирован на мгновенное пополнение запаса на складе. В случае если пополнение запаса на складе производится за некоторый промежуток времени, то формула (1.1) корректируется на коэффициент, учитывающий скорость этого пополнения:

(1.2)

где k — коэффициент, учитывающий скорость пополнения запаса на складе.

Порядок расчета всех параметров системы управления запасами с фиксированным размером заказа приведен в таблице 1.1.

Таблица 1.1 - Расчет параметров системы управления запасами с фиксированным размером заказа[14]

|

№ п/п |

Показатель |

Порядок расчета |

|

1 2 3 4 5 6 7 8 9 10 11 12 |

Потребность, шт. Оптимальный размер заказа, шт. Время поставки, дни Возможная задержка поставки, дни Ожидаемое дневное потребление, шт./день Срок расходования заказа, дни Ожидаемое потребление за время поставки, шт. Максимальное потребление за время поставки, шт. Гарантийный запас, шт. Пороговый уровень запаса, шт. Максимальный желательный запас, шт. Срок расходования запаса до порогового уровня, дни |

− См. формулы (1.1) и (1.2) − − [1] : [Количество рабочих дней] [2] : [5] [3] × [5] ([3] + [4]) × [5] [8] − [7] [9] + [7] [9] + [2] ([11] − [10]): [5] |

Исходные данные для расчета параметров системы следующие:

- потребность в заказываемом продукте, шт.;

- оптимальный размер заказа, шт.;

- время поставки, дни;

- возможная задержка поставки, дни.

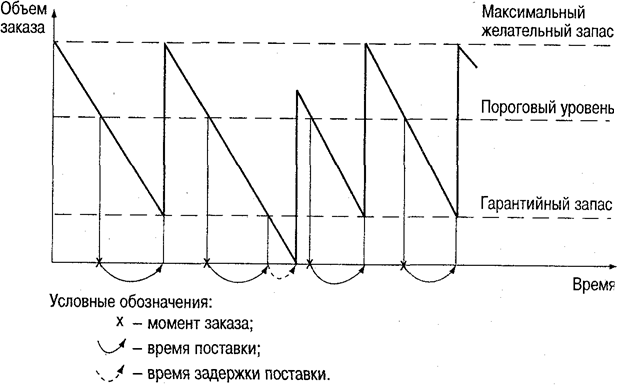

Графическая иллюстрация функционирования системы с фиксированным размером заказа приведена на рисунке 1.3[15].

Рисунок 1.3 – График движения запасов в системе управления запасами с фиксированным размером заказа[16]

Система с фиксированным интервалом времени между заказами. В системе с фиксированным интервалом времени между заказами, как ясно из названия, заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы, например один раз в месяц, один раз в неделю, один раз в 14 дней и т. п.

Определить интервал времени между заказами можно с учетом оптимального размера заказа. Оптимальный размер заказа позволяет минимизировать совокупные затраты на хранение запаса и повторение заказа, а также достичь наилучшего сочетания взаимодействующих факторов, таких, как используемая площадь складских помещений, издержки на хранение запасов и стоимость заказа. Расчет интервала времени между заказами можно производить следующим образом:

(1.3)

где N — количество рабочих дней в году, дни;

S — потребность в заказываемом продукте, шт.;

ОРЗ — оптимальный размер заказа, шт.

Полученный с помощью формулы (1.3) интервал времени между заказами не может рассматриваться как обязательный к применению. Он может быть скорректирован на основе экспертных оценок.

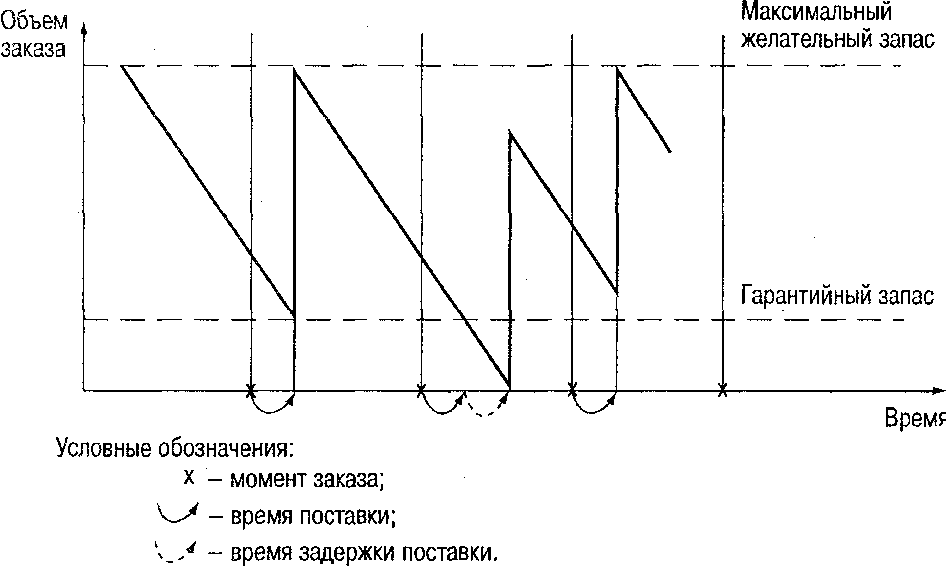

Графическая иллюстрация функционирования системы управления запасами с фиксированным интервалом времени между заказами представлена на рисунке 1.4

Рисунок 1.4 – График движения запасов в системе управления запасами

с фиксированным интервалом времени между заказами[17]

Порядок расчета всех параметров системы управления запасами с фиксированным интервалом времени между заказами представлен в табл. 1.2. Исходные данные для расчета параметров системы следующие:

- потребность в заказываемом продукте, шт.;

- интервал времени между заказами, дни;

- время поставки, дни;

- возможная задержка поставки, дни.

Таблица 1.2 - Расчет параметров системы управления запасами с фиксированным интервалом времени между заказами[18]

|

№ п/п |

Показатель |

Порядок расчета |

|

1 2 3 4 5 6 7 8 9 10 |

Потребность, шт. Интервал времени между заказами, дни Время поставки, дни Возможная задержка поставки, дни Ожидаемое дневное потребление, шт./день Ожидаемое потребление за время поставки, шт. Максимальное потребление за время поставки, шт. Гарантийный запас, шт. Максимальный желательный запас, шт. Размер заказа, шт. |

− См. формулу (1.3) и комментарий к ней − − [1] : [Количество рабочих дней] [3] × [5] ([3] + [4]) × [5] [7] − [6] ([5] ×[2]) + [8] См. формулу (1.4) |

Так как в рассматриваемой системе момент заказа заранее определен, и не меняется ни при каких обстоятельствах, постоянно пересчитываемым параметром является именно размер заказа. Его вычисление основывается на прогнозируемом уровне потребления до момента поступления заказа на склад организации. Расчет размера заказа в системе с фиксированным интервалом времени между заказами производится по формуле:

РЗ = МЖЗ - ТЗ + ОП, (1.4)

где РЗ — размер заказа, шт.;

МЖЗ — максимальный желательный запас, шт.;

ТЗ — текущий запас, шт.;

ОП — ожидаемое потребление за время поставки, шт.

Как видно из формулы (1.4), размер заказа рассчитывается таким образом, что при условии точного соответствия фактического потребления за время поставки ожидаемому поставка пополняет запас на складе до максимального желательного уровня. Действительно, разница между максимальным желательным и текущим запасом определяет величину заказа, необходимую для восполнения запаса до максимального желательного уровня на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки[19]. Сравнение двух основных систем управления запасами приводится в таблице 1.3

Таблица 1.3 - Сравнение основных систем управления запасами[20]

|

Система |

Преимущества |

Недостатки |

|

С фиксированным размером заказа |

Меньший уровень максимального желательного запаса Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы Отсутствие постоянного контроля наличия запасов |

Ведение постоянного контроля наличия запасов на складе |

|

С фиксированным интервалом времени между заказами |

Высокий уровень максимального на складе желательного запаса Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы. |

Таким образом, логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса. Такими системами являются: система управления запасами с фиксированным размером заказа; система управления запасами с фиксированным интервалом времени между заказами. Основополагающим параметром системы управления запасами с фиксированным размером заказа является, как видно из названия системы, размер заказа. Он строго зафиксирован и не меняется ни при каких условиях работы системы. Определение размера заказа является первой задачей, которая решается при работе с данной системой управления запасами. Основополагающим параметром системы управления запасами с фиксированным интервалом времени между поставками является же интервал времени между заказами.

Глава 2. Анализ системы управления запасами производственного предприятия на примере ОАО «Останкинский молочный комбинат»

2.1 Организационно-экономическая характеристика предприятия

ОАО «Останкинский молочный комбинат» (ОМК) - предприятие молочной промышленности в Бутырском районе Москвы, выпускает стерилизованное молоко, сливки, кефир, сметану и другие кисломолочные продукты, сливочное масло, молочные коктейли; в 1990-е годы также производило фруктовые соки и нектары[21].

Останкинский молочный комбинат основан в 1955 году, в 1960-е - 1980-е годы было головным предприятием в московском производственном объединении «Молоко». В 1990-е годы акционировано, с 2008 года принадлежит украинской компании Milkiland.

Цель молочного комбината заключается в постоянном развитии производства, расширении и укреплении партнерских сетей, в удовлетворении самых высоких требований покупателей к молочной продукции. Для достижения этой цели «ОМК» постоянно совершенствует качество выпускаемой продукции, расширяет сырьевую и производственную базу, повышает квалификацию персонала, регулярно изучает спрос существующих и потенциальных клиентов, обеспечивает внимание к технологическим процессам.

С каждым годом молочный комбинат все больше радует своих покупателей новыми разнообразными и полезными для здоровья продуктами.

Рынок сбыта продукции Останкинского молочного комбината охватывает все страны бывшего Советского Союза.

Продукция успешно продается в таких торговых сетях, как «Магнит», «Бахетле», «Metro», «Полушка», «Пятерочка», «О'КЕЙ», «Айкай», «Спар», «Billa», «Глобус», «Линия», «Авоська», «СемьЯ», «Слата», «Европа», «Наш магазин» и др.

Организационную структуру управления ОАО «Останкинский молочный комбинат» формируют функциональные службы, возглавляемые директорами и осуществляющие управленческие функции по сферам деятельности.

Общество является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать.

Управление ОАО «Останкинский молочный комбинат» осуществляется в соответствии с действующим законодательством РФ и внутренним положением (уставом) непосредственно генеральным директором.

Основным видом деятельности ОАО «Останкинский молочный комбинат» является производство молочной продукции: сметаны, творога и творожных изделий на его основе, десертных продуктов, молока пастеризованного, кефира, сливок, масла сладкосливочного, йогуртов, майонезов.

ОАО «Останкинский молочный комбинат» имеет 2 фирменных магазина, где каждый день можно купить свежую молочную продукцию предприятия в полном ассортименте.

Основные показатели финансово-хозяйственной деятельности предприятия за период 2015 – 2017 гг. представлены в таблице 2.1.

Таблица 2.1 – Основные показатели финансово-хозяйственной деятельности предприятия за период 2015-2017 гг.

|

Наименования показателя |

Ед. измерения |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

1. Использование производственных мощностей по основным видам продукции |

% |

98 |

98 |

ЦМП-91,9% ЦДП -100% |

|

2. Среднесписочная численность работающих |

чел. |

1586 |

1556 |

1561 |

|

3. Годовой объем производства в натуральном выражении по основным видам продукции |

||||

|

ЦМП в натуральном весе |

тонн |

115403 |

112273 |

86522 |

|

молоко |

тонн |

59899 |

53468 |

41897 |

|

кисломолочная продукция |

тонн |

28853 |

28639 |

24711 |

|

йогурты |

тонн |

998 |

841 |

705 |

|

сметана |

тонн |

9783 |

9240 |

7187 |

|

сливки |

тонн |

519,6 |

362 |

317 |

|

творожная продукция жирная |

тонн |

7971,1 |

10240 |

8875 |

|

сырки глазированные |

тонн |

4099,9 |

4146 |

2899 |

|

майонез |

тонн |

2260,4 |

1887 |

1123 |

|

масло животное |

тонн |

1535,4 |

1703 |

1889 |

|

4. Годовой объем производства в стоимостном выражении |

млн. р. |

1017687 |

1022889 |

1024587 |

|

4.1. Темпы к предыдущему году |

% |

- |

0,5 |

0,2 |

|

5. Полные издержки на произведенную продукцию, всего |

млн. р. |

1050398 |

1118005 |

1198460 |

|

в том числе |

||||

|

материальные затраты |

млн. р. |

911065 |

963720 |

1051049 |

|

расходы на оплату труда |

млн. р. |

71951 |

82733 |

74305 |

|

отчисления на социальные нужды |

млн. р. |

25848 |

30186 |

27565 |

|

амортизация основных средств и нематериальных активов |

млн. р. |

28757 |

26832 |

28763 |

|

прочие затраты |

млн. р. |

12777 |

14534 |

16778 |

|

5.1. Из полных издержек: |

||||

|

условно-постоянные издержки |

% |

7% |

8% |

14% |

|

условно-переменные издержки |

% |

93% |

92% |

86% |

|

6. Выручка от реализации продукции |

млн. р. |

1012345 |

1295398 |

1464428 |

|

7. Прибыль (убыток) от реализации продукции |

млн. р. |

57895 |

85003 |

147 482от реализации продукции482 |

|

8. Удельный вес реализованной продукции по рынкам сбыта |

100 |

100 |

100 |

|

|

внутренний рынок |

% |

89,1 |

87,7 |

84,3 |

|

ближнее зарубежье |

% |

10,9 |

12,3 |

15,7 |

|

9. Налоги, сборы и платежи (без подоходного налога) |

млн. р. |

15888 |

27164 |

26511 |

|

10. Чистый доход |

млн. р. |

25891 |

59876 |

104132 |

|

11. Рентабельность реализованной продукции |

% |

5,69 |

8,48 |

14,77 |

|

12. Рентабельность продаж |

% |

5,72 |

6,56 |

10,07 |

|

13. Коэффициент текущей ликвидности |

1,31 |

1,62 |

1,54 |

|

|

14. Коэффициент обеспеченности собственными оборотными средствами |

-0,31 |

-0,07 |

-0,04 |

|

|

15. Коэффициент обеспеченности финансовых обязательств активами |

0,55 |

0,43 |

0,43 |

|

|

16. Удельный вес краткосрочных и долгосрочных обязательств в выручке от реализации продукции |

0,35 |

0,32 |

0,29 |

|

|

17. Срок оборачиваемости капитала |

дни |

231,3 |

130,6 |

169,4 |

|

18. Срок оборачиваемости готовой продукции |

дни |

3,8 |

4,9 |

7,3 |

|

19. Срок оборачиваемости дебиторской задолженности |

дни |

26,4 |

28,8 |

28,2 |

|

20. Срок оборачиваемости кредиторской задолженности |

дни |

22,6 |

106,6 |

117,7 |

Представим изменения некоторых показателей за 3 года в виде диаграмм.

Рисунок 2.1 – Динамика производства основных видов продукции за 2015 – 2017 гг.

Из рисунка 2.1 видно, что объём производства молока в 2017 г. превысил производство кисломолочной продукции почти более чем в 1,5 р., а остальных видов продукции в 4 раза и больше. Если проследить динамику за 3 года, то выделяется только сокращение производства молока на 18002 т, производство других видов продукции почти не изменяется.

Рисунок 2.2 – Динамика полных издержек на произведённую продукцию за 2015 – 2017 гг.

Из рисунка 2.2 видно, что наибольшую долю в структуре полных издержек занимают материальные затраты – 87,7% за 2017 г.; расходы на оплату труда занимают 6,2 % в общей сумме расходов на производство продукции; отчисления на социальные нужды составляют почти 2,3 % от общей суммы расходов; амортизация основных средств и нематериальных активов занимает 2,4 % в структуре полных издержек на производство, а прочие затраты составляют только 1,4 % от общей суммы расходов на производство. Таким образом, производство является материалоёмким.

Рисунок 2.3 – Динамика выручки от реализации продукции за 2015 – 2017 гг.

Из рисунка 2.3 видно, что выручка имеет тенденцию к ежегодному росту. За 3 года она увеличилась на 452083 млн. р. или на 45%.

Рисунок 2.4 – Динамика рентабельность реализованной продукции за 2015 – 2017 гг.

Показатели рентабельности характеризуют работу предприятия в целом, они более полно, чем прибыль, отражают окончательные результаты хозяйствования.

Из рисунка 2.4 видно, что рентабельность имеет тенденцию к повышению. За 3 года рентабельность увеличилась более чем в 2 раза. Причина в повышении прибыли от реализации.

Рисунок 2.5 – Динамика коэффициента ликвидности коэффициентов платежеспособности за 2015 – 2017 гг.

Показатели ликвидности и платёжеспособности характеризуют способность предприятия погашать краткосрочные обязательства оборотными активами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Из рисунка 2.5 видно, что значение коэффициента текущей ликвидности ОАО «Останкинский молочный комбинат» на протяжении анализируемого периода носило тенденцию роста и значение коэффициента текущей ликвидности приблизилось к нормативному (норматив ≥ 1,7), но в 2017 г. замечается снижение данного коэффициента, что является подтверждением ухудшения финансовой устойчивости предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. На протяжении анализируемого периода значение этого коэффициента было ниже нормативного (норматив ≥ 0,3) и имело отрицательное значение, то есть оборотный капитал и часть внеоборотного капитала финансируется заемными средствами. Положительным моментом является рост показателя за 2017 г.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитываться по своим финансовым обязательствам после реализации активов. Значение этого коэффициента находилось в рамках норматива на протяжении всего анализируемого периода (норматив ≤0,85).

Проведённый анализ финансово-хозяйственной деятельности ОАО «ОМК» свидетельствует о том, что организация имеет достаточно большие объемы производства, высокие показатели выручки, что благоприятно сказывается на его платежеспособности и свидетельствует об экономической устойчивости.

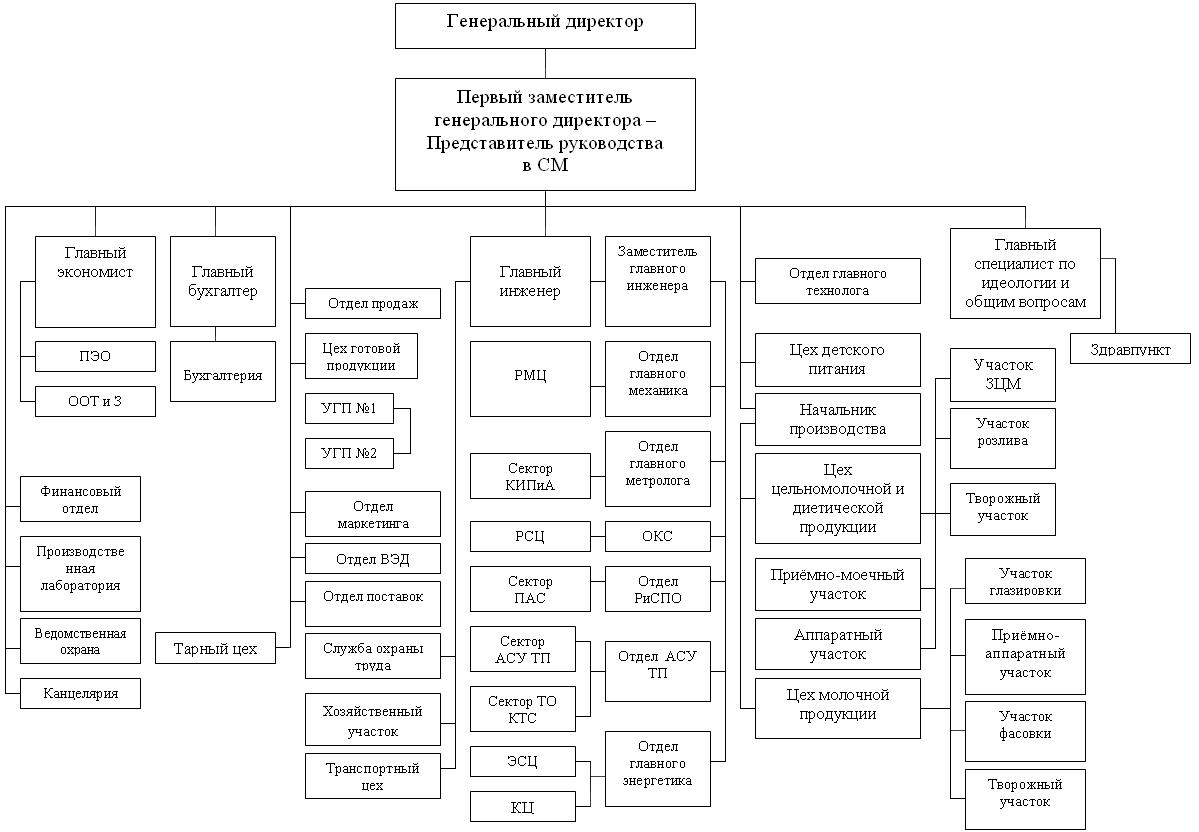

Организационная структура предприятия представлена в приложении А.

Изучаемое предприятие относится к крупным по размеру организациям и имеет достаточно сложную организационную структуру

Управление ОАО «Останкинский молочный комбинат» осуществляется в соответствии с действующим законодательством и внутренним положением (уставом) непосредственно генеральным директором ОАО «Останкинский молочный комбинат»

Организационно-управленческая структура рассматриваемого предприятия, сложившаяся в настоящее время, формировалась на протяжении многих лет с момента образования завода и видоизменялась путем создания новых и реорганизации (реструктуризации) существующих подразделений. Это вызвано необходимостью создания организационно-технических условий для эффективного воздействия на экономическую, финансовую, производственную, социальную, научно-исследовательскую деятельность завода в зависимости от конъюнктуры рынка.

Структура управления утверждается генеральным директором, который несет полную ответственность за производственно-хозяйственную и социальную деятельность предприятия. За работу каждого отдела отвечает начальник, который подчиняется генеральному директору предприятия. Такая структура управления позволяет не только лучше распределять обязанности, но и увеличить ответственность каждого сотрудника предприятия.

На заводе принята цеховая структура организации производства.

Проанализировав организационную структуру управления ОАО «Останкинский молочный комбинат», можно сделать вывод, что структура управления является линейно-функциональной. Такой вывод был сделан потому, что прослеживается чёткое разделение труда по функциональным областям, а внутри каждой области прослеживается четкая пирамида подчиненности.

2.2 Анализ действующей системы управления запасами предприятия

Так как ОАО «Останкинский молочный комбинат» - предприятие, специализирующееся на переработке молока, то в данном разделе будет проведён анализ управления такими запасами, как сырьё и материалы.

Для выбора поставщиков сырьевых ресурсов экономист по сырью пользуется информацией производителей сырья. Все предложения, поступающие посредством факсимильной или почтовой связи в канцелярию, передаются на рассмотрение заместителю генерального директора, и с его резолюцией направляется непосредственным исполнителям.

Выбор поставщиков сырья и вспомогательных материалов, осуществляется на конкурсной основе и включает в себя отбор и первичную оценку поставщиков, основными критериями которого являются:

- качество закупаемой продукции;

- цена закупаемой продукции;

- условия оплаты;

- способность осуществлять поставки требуемого объема;

- имидж поставщика на рынке;

- территориальное расположение.

Определение потребности предприятия в основных и вспомогательных материалах производится отделом поставок согласно плана производства. Для определения потребности предприятия в материальных ресурсах в отдел поставок подают расчеты в потребности в МТР. Еженедельно отдел поставок производит расчет потребности на материалы с учетом остатков материалов на складах.

Крупные партии основных и вспомогательных материалов закупаются на тендерной основе, с условием поставки на склад ОАО «Останкинский молочный комбинат» автомобильным транспортом. Закупка материалов производится помесячно, запасы составляют 2-3 недели. Оплата производится после поставки товара, с отсрочкой платежа до 10-30 банковских дней. Большее количество сырья и материалов закупается в РФ.

От заводов молоко поступает по договорным ценам. В осенне-зимний период, в связи с недостатком сырого молока, завод перерабатывает сухое цельное и обезжиренное молоко, поставщиками которого являются молочные заводы, производящие сухое молоко.

В приложении Б представлен баланс активов предприятия за 2015-2017 гг.

Рисунок 2.6 – Структура активов предприятия за 2015 – 2017 гг.

Как видно из рисунка 2.6, в балансе активов предприятия до 2017 года преобладали долгосрочные активы. Ещё в 2016 г. краткосрочные активы составляли 43% от суммарных активов, но уже в 2017 они увеличились на 9% и составили 52% от суммарных активов[22].

Рисунок 2.7 – Структура краткосрочных активов предприятия за 2015 – 2017 гг.

Из рисунка 2.7 видно, что в структуре краткосрочных активов сокращается доля запасов в структуре краткосрочных активов. Наибольшую долю среди краткосрочных активов занимают прочие краткосрочные активы.

Узнаем, приведёт ли сокращение доли запасов к ускорению оборачиваемости, рассчитав коэффициент оборачиваемости запасов за 2016 и 2017 гг.

(2.1)

Коб (2016) = 1118005 / ((48121 + 62570) / 2) = 1118005 / 55346 = 20, 2

Коб (2017) = 1198460 / ((62570 + 74251) / 2) = 1198460 / 68411 = 17, 5

В итоге оборачиваемость не только не ускорилась, но и замедлилась на 2,8. Так получилось, видимо, потому что хоть доля и сократилась в структуре, но количество запасов в стоимостном выражении выросло.

Сейчас рассчитаем длительность одного оборота также за 2016 и 2017 гг.

(2.2)

Тоб (2016) = 360 / 20,2 = 17,8 дн.

Тоб (2017) = 360 / 17,5 = 20,6 дн.

Длительность одного оборота соответственно увеличилась на 3 дня. Продолжительность одного оборота укладывается в график указанный предприятием, о котором я писала немного ранее в этом пункте, а именно запасов хватает на 2-3 недели.

Так как величина запасов в стоимостном выражении в течение 3х лет увеличивалась, как и себестоимость продукции, то следует предположить, что коэффициент оборачиваемости в 2015 г. был больше, чем в 2016, что демонстрирует тенденцию к замедлению оборачиваемости и, соответственно,тенденцию к увеличению длительности одного оборота.

Ежемесячные поставки именно молока в 2017 году представлены в таблице 2.2.

Таблица 2.2 – Ежемесячные поставки молока на предприятие

|

Месяц |

Фактический размер поставки, т |

Плановый размер поставки, т |

% выполнения плана |

|

Январь |

18894 |

19938 |

94,8 |

|

Февраль |

17125 |

18930 |

90,5 |

|

Март |

19428 |

21867 |

88,8 |

|

Апрель |

19278 |

21622 |

89,2 |

|

Май |

21473 |

22850 |

94,0 |

|

Июнь |

20496 |

21520 |

95,2 |

|

Июль |

20408 |

21010 |

97,1 |

|

Август |

19448 |

20212 |

96,2 |

|

Сентябрь |

17978 |

20685 |

86,8 |

|

Октябрь |

17607 |

18693 |

94,1 |

|

Ноябрь |

17594 |

18193 |

96,7 |

|

Декабрь |

19649 |

18692 |

1,05 |

|

Итого |

234279 |

244212 |

95,9 |

Проанализировав таблицу, можно прийти к выводу, что сельскохозяйственные районы не в полной степени обеспечивают необходимым сырьём предприятие. За весь год только в декабре был выполнен плановый размер поставки. В общем, за 2017 год недопоставили 9933 т. молока-сырья. Также, проанализировав таблицу, не выявить определённой тенденции к увеличению либо уменьшению ежемесячных поставок молока.

Можно сделать вывод о том, что следует усовершенствовать систему управления запасами. С одной стороны нельзя допускать постоянные недопоставки и определять потребность в сырье, которую не могут удовлетворить сельскохозяйственные районы. Но с другой стороны, если снова вспомнить про ускорение оборачиваемости, то следует упомянуть, что оно сопровождается дополнительным вовлечением средств в оборот, а замедление: отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе – иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи товара.

Таким образом, основным видом деятельности ОАО «Останкинский молочный комбинат» является производство молочной продукции: сметаны, творога и творожных изделий на его основе, десертных продуктов, молока пастеризованного, кефира, сливок, масла сладко-сливочного, йогуртов, майонезов. Проведённый анализ финансово-хозяйственной деятельности ОАО «ОМК» свидетельствует о том, что организация имеет достаточно большие объемы производства, высокие показатели выручки, что благоприятно сказывается на его платежеспособности и свидетельствует об экономической устойчивости. Определение потребности предприятия в основных и вспомогательных материалах производится отделом поставок согласно плана производства. Для определения потребности предприятия в материальных ресурсах в отдел поставок подают расчеты в потребности в МТР. Еженедельно отдел поставок производит расчет потребности на материалы с учетом остатков материалов на складах. Крупные партии основных и вспомогательных материалов закупаются на тендерной основе, с условием поставки на склад ОАО «Останкинский молочный комбинат» автомобильным транспортом. Закупка материалов производится помесячно, запасы составляют 2-3 недели. Оплата производится после поставки товара, с отсрочкой платежа до 10-30 банковских дней. Большее количество сырья и материалов закупается в РФ. Сельскохозяйственные районы не в полной степени обеспечивают необходимым сырьём предприятие. За весь год только в декабре был выполнен плановый размер поставки. В общем, за 2017 год недопоставили 9933 т. молока-сырья.

Глава 3. Методы совершенствования управления запасами на примере ОАО «Останкинский молочный комбинат»

3.1 Внедрение на предприятие системы управления запасами с фиксированным размером заказа

При использовании системы управления запасами с фиксированным размером заказа основополагающим параметром системы является размер заказа. Сущность данного метода заключается в том, что как только запас какого-либо товара достигнет заранее определённого минимального значения, этот товар заказывается, причём размер партии является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разные.

Объем закупки должен быть не только рациональным, но и оптимальным, т. е. самым лучшим. Поскольку мы рассматриваем проблему управления запасами в логистической системе отдельной организации или экономики в целом, то критерием оптимизации должен быть минимум совокупных затрат на хранение запасов и повторение заказа.

Использование критерия минимизации совокупных затрат на хранение запасов и повторный заказ не имеют смысла, если время исполнения заказа чересчур продолжительно, спрос испытывает существенные колебания, а цены на заказываемые сырье и материалы сильно колеблются.

В данном случае на ОАО «Останкинский молочный комбинат» спрос на сырьё не испытывает существенные колебания да и цены сильно не подвержены изменениям. Однако именно определить объём закупки, так чтобы его могли полностью удовлетворять сельскохозяйственные районы.

Оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле Уилсона (1.1), приведенной в разделе 1.2.

Для начала определим годовые затраты на хранение одной тонны молока-сырья. Здесь нужно учесть следующие исходные данные:

- площадь склада – 850 м2;

- тариф на коммунальные платежи за свет для юридических лиц – 1243 бел.р./кВт;

- потребление склада в месяц – 730 кВт;

- кадастровая стоимость участка (налог на землю) – 2120 бел.р/м2;

- заработная плата заведующего складом – 9000000 бел.р.;

- заработная плата работников склада – 8000000 бел.р.;

- количество работников склада – 9 человек.

- годовая потребность – 244212 т.

По вышеуказанным данным рассчитаем издержки на хранение единицы запаса (в данном случае мешка):

Ch = ((9000000+8000000*9) * 12 + 730 * 1243 * 12 + 850 * 2120 * 12) / 244212 = 4113 бел. р.

Теперь зададим исходные данные для расчета издержек на оформление заказа. Молоко везут на этот раз из Вилейки. Расстояние 98 километров. Предприятие арендует автоцистерну (молоковоз) на базе шасси МАЗ-6303 модель 565877 (Г6-ОПА-6303). Тариф составляет 19500 бел.р. за км. Таким образом, издержки будут равны:

C0 = 19500*98*2= 3822000 бел. р.

Зная все нужные параметры, мы можем определить оптимальный размер заказа для нашего предприятия, используя формулу Уилсона (1.1):

21304 т.

Теперь рассчитаем остальные параметры из таблицы 1.1.

Для расчёта ожидаемого дневного потребления (ОДП) следует учесть, что количество рабочих дней в году = 220.

ОДП = 244212 / 220 = 1110 т.

Для расчёта ожидаемого потребления за время поставки (ОП) следует учесть, что время поставки = 5 дней.

ОП = 1110 *5 = 5550 т.

Срок расходования заказа = 21304 / 1110 = 19 дней.

Для расчёта максимального потребления за время поставки (МП) следует учесть, что возможная задержка поставки = 2 дня.

МП = 1110* (5+2) = 7770 т.

Гарантийный запас = 7770 – 5550 = 2220 т.

Пороговый уровень запаса = 2220 + 5550 = 7770 т.

Максимальный желательный запас = 2220 + 21304 = 23524 т.

Срок расходования запаса до порогового уровня = (23524 – 7770) / 1110 = 14 дней.

Таким образом, оптимальный размер поставки будет удовлетворять плановый размер ежемесячной поставки, варьирующийся от 18193 до 22850 т.

Раз оптимальный размер поставки будет удовлетворять плановый размер ежемесячной поставки, то на предприятии не будет проблем связанных с недопоставкой основного вида сырья. Соответственно, будет эффект от внедрённой системы управления запасами на предприятии.

3.2 Внедрение на предприятие системы управления запасами с фиксированным интервалом времени между заказами

Для альтернативы внедрения на предприятие в соответствии с разделом 3.1 системы управления запасами с фиксированным размером заказа посмотрим, что будет, если использовать систему управления запасами с фиксированным интервалом времени между заказами, так как на предприятие в принципе заказы поступают ежемесячно.

В системе с фиксированным интервалом времени между заказами заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы.

Система контроля за состоянием запасов с фиксированной периодичностью заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики;

Поскольку момент заказа заранее определен и неизменен, то постоянно пересчитываемым параметром является объем заказа. Объем заказа определяется по принципу восполнения запаса до максимального желательного уровня с учетом потребления за время поставки.

Определить интервал времени между заказами можно с учетом оптимального размера заказа. Оптимальный размер заказа позволяет минимизировать совокупные затраты на хранение запаса и повторение заказа.

Будем рассчитывать показатели системы в соответствии с таблицей 1.2, представленной в разделе 1.2.

Для расчёта интервала времени между заказами будем использовать ОРЗ, рассчитанный в разделе 3.1, количество рабочих дней в году будем использовать также данное в разделе 3.1.

I = 220 / (242212/21304) = 19 дней.

Ожидаемое дневное потребление = 242212 / 220 = 1100 т.

Для расчёта ожидаемого потребления за время поставки (ОП) будем использовать время поставки данное в разделе 3.1.

ОП = 1100 * 5 = 5500 т.

Для расчёта максимального потребления за время поставки (МП) будем использовать время задержки поставки данное в разделе 3.1

МП = (5+2)*1100 = 7700 т.

Гарантийный запас (ГЗ) = 7700 – 5500 = 2200 т.

Максимальный желательный запас = (1100*19) + 2200 = 23100 т.

Для расчета размера заказа необходимо знать текущий запас, который рассчитывается по следующей формуле:

ТЗ = среднесуточная потребность * I (3.1)

Следует учесть, что среднесуточная потребность

ТЗ = 1100*19 =20900 т.

Размер заказа = 23100 – 20900 + 5500 = 7700 т.

Полученный размер заказа значительно отличается от оптимального размера заказа, поэтому в выборе внедряемой на ОАО «Останкинский молочный комбинат» системы управления запасами предпочтение отдаётся системе управления запасами с фиксированным размером заказа. Система управления запасами с фиксированным интервалом времени между заказами основана на расчёте самого интервала времени. Это даже из названия системы понятно. Дело в том, что найденный интервал не отличается от времени расходования заказа и незначительно отличается от времени расходования запаса до порогового уровня, рассчитанного в разделе 3.1. Это ещё один довод к внедрению системы управления запасами с фиксированным размером заказа на ОАО «Останкинский молочный комбинат». Таким образом, в качестве методов совершенствования управления запасами на ОАО «Останкинский молочный комбинат» были предложены 2 альтернативы: система управления запасами с фиксированным размером заказа и система управления запасами с фиксированным интервалом между заказами. Сущность первой системы заключается в том, что как только запас какого-либо товара достигнет заранее определённого минимального значения, этот товар заказывается, причём размер партии является величиной постоянной. Во второй системе заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы. После проведения расчётов, в качестве внедряемой системы управления запасами на ОАО «Останкинский молочный комбинат» была выбрана система управления запасами с фиксированным размером заказа. Оптимальный размер заказа получился равным 21304 т., что удовлетворяет месячную потребность. Срок расходования запаса получился равным 19 дням, а срок расходования запаса до порогового уровня, равного 7770 т., получился равным 14 дням.

Заключение

Таким образом, подводя итог курсовой работе, можно сделать следующие выводы:

1) материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления. Запасы на предприятии необходимы, потому что позволяют добиваться экономии на масштабах деятельности; обеспечивают специализацию производства; уравновешивают спрос и предложение; защищают от неопределённости и колебаний спроса и нестабильности цикла выполнения заказа; действуют как буфер между критически важными пунктами взаимодействия в цепи поставок. Классификация запасов производится по нескольким признакам. По месту нахождения запасы подразделяются на два вида: производственные и товарные запасы. По исполняемым функциям подразделяются на: сезонные, гарантийные, подготовительные, текущие и переходящие. По времени подразделяются на: текущий запас, гарантийный запас, пороговый уровень и максимальный желательный запас;

2) логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса. Для ситуации, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, в теории управления запасами разработаны две основные системы управления, которые решают поставленные задачи. Такими системами являются: система управления запасами с фиксированным размером заказа; система управления запасами с фиксированным интервалом времени между заказами. Основополагающим параметром системы управления запасами с фиксированным размером заказа является, как видно из названия системы, размер заказа. Он строго зафиксирован и не меняется ни при каких условиях работы системы. Основополагающим параметром системы управления запасами с фиксированным интервалом времени между поставками является же интервал времени между заказами. Определить интервал времени между заказами можно с учетом оптимального размера заказа. Полученный с помощью вычислений интервал времени между заказами не может рассматриваться как обязательный к применению. Он может быть скорректирован на основе экспертных оценок.

3) ОАО «Останкинский молочный комбинат» специализируется на производстве молочной продукции: сметаны, творога и творожных изделий на его основе, десертных продуктов, молока пастеризованного, кефира, сливок, масла сладко-сливочного, йогуртов, майонезов. Проведённый анализ финансово-хозяйственной деятельности ОАО «ОМК» свидетельствует о том, что организация имеет достаточно большие объемы производства, высокие показатели выручки, что благоприятно сказывается на его платежеспособности и свидетельствует об экономической устойчивости. Проанализировав организационную структуру управления ОАО «Останкинский молочный комбинат», можно сделать вывод, что структура управления является линейно-функциональной.

4) определение потребности предприятия в основных и вспомогательных материалах производится отделом поставок согласно плану производства. Для определения потребности предприятия в материальных ресурсах в отдел поставок подают расчеты в потребности в МТР. Еженедельно отдел поставок производит расчет потребности на материалы с учетом остатков материалов на складах. Крупные партии основных и вспомогательных материалов закупаются на тендерной основе, с условием поставки на склад ОАО «Останкинский молочный комбинат» автомобильным транспортом. Закупка материалов производится помесячно, запасы составляют 2-3 недели. Большее количество сырья и материалов закупается в РФ. Получается так, что сельскохозяйственные районы не в полной степени обеспечивают необходимым сырьём предприятие. За весь 2017 год только в декабре был выполнен плановый размер поставки. В общем, за 2017 год недопоставили 9933 т. молока-сырья на ОАО «Останкинский молочный комбинат». Несмотря на снижение доли запасов в структуре краткосрочных активов предприятия, коэффициент оборачиваемости с 20,2 в 2016 г. снизился до 17,5 в 2017 г. Длительность одного оборота возросла с 17,8 дней в 2016 г. до 20,6 дней в 2017г. соответственно.

5) для совершенствования управления запасами на ОАО «Останкинский молочный комбинат» были предложены 2 системы управления запасами: система управления запасами с фиксированным размером заказа и система управления запасами с фиксированным интервалом между заказами. Сущность первой системы заключается в том, что как только запас какого-либо товара достигнет заранее определённого минимального значения, этот товар заказывается, причём размер партии является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разные. Во второй системе заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы. Поскольку момент заказа заранее определен и неизменен, то постоянно пересчитываемым параметром является объем заказа. После проведения расчётов, в качестве внедряемой системы управления запасами на ОАО «Останкинский молочный комбинат» была выбрана система управления запасами с фиксированным размером заказа. Оптимальный размер заказа получился равным 21304 т., что удовлетворяет месячную потребность. Срок расходования запаса получился равным 19 дням, а срок расходования запаса до порогового уровня, равного 7770 т., получился равным 14 дням. Ожидаемое потребление за время поставки получилось равным 5550 т., гарантийный запас – 2220 т, а максимальный желательный запас получился равным 23524 т.

Список используемой литературы

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утверждено приказом Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016).

- Банк В. Р., Банк С. В. Методология финансового анализа деятельности хозяйствующих субъектов / В. Р. Банк // Аудитор. – 2014. – № 7. – С. 29-36.

- Бауэрсокс Доналд Дж., Клосс Дейвид Дж. Логистика: интегрированная цепь поставок. - 2-е изд. - Пер. с англ. - М.: ЗАО «Олимп—Бизнес», 2015. - 640 с.

- Бодряков Р. АВС и XYZ: составление и анализ итоговой матрицы / Р. Бодряков // Логистика и система. – 2015. – № 1. – С. 75-78

- Бухгалтерские балансы ОАО «Останкинский молочный комбинат» за 2015- 2017 гг.

- Волошин, Д. А. Проблемы организации системы управленческого учета на предприятии / Д. А. Волошин // Экономический анализ. – 2016. – № 22. – С.52-57.

- Воронченко Т. В. Современные методы анализа и управления запасами предприятия / Т. В. Воронченко // Экономический анализ: теория и практика. – 2014. – № 6. – С. 33-39.

- Выборова Е. Н. Особенности диагностики финансового состояния субъектов хозяйствования / Е. Н. Выборова // Аудитор. – 2014. – № 3. – С. 42- 47.

- Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. - 2-е изд. - М.: Информационно-внедренческий центр "Маркетинг", 2014. - 228 с.

- Гиляровская Л. Т. Экономический анализ: учебник для вузов/ Л. Т. Гиляровская. – М.: Юнити – ДАНА, 2012. – 527 с.

- Гинзбург А. И. Экономический анализ. – СПб.: Питер, 2004. – 480 с.

- Графов А. В. Оценка финансово-экономического состояния предприятия / А. В. Графов // Финансы. – 2014. – № 7. – С. 64-66.

- Григорьев М.Н. Управление запасами в логистике: методы, модели, информационные технологии: Учебное пособие / М.Н. Григорьев, А.П. Долгов, С.А. Уваров. – Санкт-Петербург: Бизнес-пресса, 2016. 462 с.

- Дроздова М. Е. Оказание платных медицинских услуг населению. Учет и налогообложение // Главбух. – 2015. – № 6. – С.8-16. 87

- Дружиловская Т. Ю. Признание, оценка и учет запасов по российским и международным стандартам / Т. Ю. Дружиловская // Бухгалтерский учет. – 2016. – № 1. – С. 57-62.

- Друри К. Введение в управленческий и производственный учет / К. Друри. – М.: ЮНИТИ, 2015. – 783 с.

- Кадыров Ф. Н. Экономические методы оценки эффективности деятельности медицинских учреждений. 2-е издание - М.: ИД «Менеджер здравоохранения», 2013. – 428 с.

- Касьянова Г. Ю. Управленческий учет по формуле «три в одном» / Г. Ю. Касьянова, С. Н. Колесников. – М.: Издательско-консультационная компания «Статус-Кво 97», 2012. – 328 с.

- Корпоративная логистика. 300 ответов на вопросы профессионалов / Под общ. и научн. редакцией проф. В.И. Сергеева. - М.: ИНФРА-М, 2015. - 926 с.

- Лебедев В. Г. Управление затратами на предприятии / под общ. ред. Г. А. Краюхина / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Издательский дом «Бизнес-пресса», 2010. – 277 с.

- Логистика: курс лекций / Д.В. Курочкин. – 2-е изд., испр. и доп. – Минск: ФУАинформ, 2016. – 272 с.

- Логистика: Учеб. Пособие / Под ред. Б.А. Аникина. – 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2015. - 368 с.

- Лукасевич И. Я. Стратегические показатели финансового анализа / И. Я. Лукасевич // Финансы. – 2015. – №7. – С.52-55.

- Любушин Н. П., Лещова В. Б., Дьякова В. Г. Анализ финансовоэкономической деятельности предприятия / Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2012. – 471 с.

- Мешкова Л.Л. Логистика в сфере материальных услуг (На примере снабженческо-заготовительных и транспортных услуг) / Л.Л. Мешкова, И.И. Белоус, Н.М. Фролов - 2-е изд. испр. и перераб. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2014. - 188 с.

- Морева Л. Н. Совершенствование управления деятельностью медицинского учреждения на основе организации управленческого учета / Л. Н. Морева // Актуальные проблемы экономики. – 2013. – № 1. – С. 327-332.

- Морозов О.Б. Основы логистической теории в практике успешного ведения современного бизнеса. - СПб.: СПГУ, 2015. - 314 с.

- Неруш Ю.М. Логистика: учеб. - 4-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2016. - 520 с.

- Николаева, О. Е., Алексеева, О. В. Стратегический управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2013. – 2004 с.

- Отчёты о прибылях и убытках ОАО «Останкинский молочный комбинат» за 2015- 2017 гг.

- Палий, В. Ф. Управленческий учет: внутрифирменная отчетность / В. Ф. Палий // Бухгалтерский учет. – 2013. – № 13. – С. 62 - 64.

- Прыкин Б. В. Экономический анализ предприятия: учебник для вузов/ Б. В. Прыкин. – М.: ЮНИТИ – ДАНА, 2012. – 360 с. 88

- Рыжова О. А. Управление запасами лекарственных средств в учреждениях здравоохранения / О. А. Рыжова // Сибирский медицинский журнал. – 2013. – № 8. – С. 49-51.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: ИП «Экоперспектива», 2012. – 498 с.

- Скоробогатова Т.Н. Логистика: Учебное пособие. - 2-е изд. - Симферополь: ООО «ДиАйПи», 2015. – 116 с.

- Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. – М.: ИНФРА-М, 2015. – 430 с.

- Сток Дж.Р., Ламберт Д.М. Стратегическое управления логистикой: Пер. с 4-го англ. изд. – М.: ИНФРА-М, 2015. – 797 с.

- Уотерс. Д. Логистика. Управление цепью поставок: Пер. с англ. – М.: ЮНИТИ - ДАНА, 2014. – 503 с.

- Устав ОАО «Останкинский молочный комбинат».

- Шаталов А. Управление запасами: прогнозирование спроса и мониторинг реализации продукции / А. Шаталов // Консультант. – 2014. – № 9. – С. 12-21.

- Шеремет А. Д. Комплексный экономический анализ деятельности предприятия / А. Д. Шеремет // Бухгалтерский учёт. – 2014. – № 13. – С. 48 – 75

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

Рисунок А.1 – Организационная структура ОАО «Останкинский молочный комбинат»

Примечание – Источник: собственная разработка на основе данных предприятия

Таблица Б.1 – Баланс активов предприятия за 2015 – 2017 гг.

|

Активы |

На 31.12.2017 года |

На 31.12.2016 года |

На 31.12.2015 года |

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||

|

Основные средства |

328911 |

290109 |

|

|

Нематериальные активы |

7 |

4 |

|

|

Доходные вложения в материальные активы |

81 |

30 |

|

|

В том числе: |

|||

|

инвестиционная недвижимость |

81 |

30 |

|

|

предметы финансовой аренды (лизинга) |

|||

|

прочие доходные вложения в материальные активы |

|||

|

Вложения в долгосрочные активы |

14133 |

9876 |

|

|

Долгосрочные финансовые вложения |

5 |

3 |

|

|

Долгосрочная дебиторская задолженность |

|||

|

Прочие долгосрочные активы |

73 |

49 |

|

|

ИТОГО по разделу I |

343210 |

300071 |

|

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|||

|

Запасы |

74251 |

62570 |

48121 |

|

В том числе: |

|||

|

материалы |

59625 |

53071 |

41865 |

|

животные на выращивании и откорме |

|||

|

незавершенное производство |

|||

|

готовая продукция и товары |

14626 |

9499 |

6256 |

|

товары отгруженные |

|||

|

прочие запасы |

|||

|

Долгосрочные активы, предназначенные для реализации |

|||

|

Расходы будущих периодов |

347 |

261 |

|

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

5512 |

3389 |

|

|

Краткосрочная дебиторская задолженность |

65386 |

41678 |

|

|

Краткосрочные финансовые вложения |

|||

|

Денежные средства и их эквиваленты |

5490 |

4021 |

|

|

Прочие краткосрочные активы |

122797 |

65123 |

|

|

ИТОГО по разделу II |

262102 |

165013 |

|

|

БАЛАНС |

605312 |

465084 |

Примечание – Источник: собственная разработка на основе данных предприятия.

-

Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. - 2-е изд. - М.: Информационно-внедренческий центр "Маркетинг", 2014. - 115 с. ↑

-

Мешкова Л.Л. Логистика в сфере материальных услуг (На примере снабженческо-заготовительных и транспортных услуг) / Л.Л. Мешкова, И.И. Белоус, Н.М. Фролов - 2-е изд. испр. и перераб. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2014. - 50 с. ↑

-

Сток Дж.Р., Ламберт Д.М. Стратегическое управления логистикой: Пер. с 4-го англ. изд. – М.: ИНФРА-М, 2015. – 2013 с. ↑

-

Корпоративная логистика. 300 ответов на вопросы профессионалов / Под общ. и научн. редакцией проф. В.И. Сергеева. - М.: ИНФРА-М, 2015. - 492 с. ↑

-

Бауэрсокс Доналд Дж., Клосс Дейвид Дж. Логистика: интегрированная цепь поставок. - 2-е изд. - Пер. с англ. - М.: ЗАО «Олимп—Бизнес», 2015. - 213 с. ↑

-

Неруш Ю.М. Логистика: учеб. - 4-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2016. - 246 с. ↑

-

Логистика: курс лекций / Д.В. Курочкин. – 2-е изд., испр. и доп. – Минск: ФУАинформ, 2016. – 86 с. ↑

-

Морозов О.Б. Основы логистической теории в практике успешного ведения современного бизнеса. - СПб.: СПГУ, 2015. - 132 с. ↑

-

Логистика: Учеб. Пособие / Под ред. Б.А. Аникина. – 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2015. - 213 с. ↑

-

Лебедев В. Г. Управление затратами на предприятии / под общ. ред. Г. А. Краюхина / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Издательский дом «Бизнес-пресса», 2010. – 93 с. ↑

-

Григорьев М.Н. Управление запасами в логистике: методы, модели, информационные технологии: Учебное пособие / М.Н. Григорьев, А.П. Долгов, С.А. Уваров. – Санкт-Петербург: Бизнес-пресса, 2016. 156 с. ↑

-

Волошин, Д. А. Проблемы организации системы управленческого учета на предприятии / Д. А. Волошин // Экономический анализ. – 2016. – № 22. – С.53. ↑

-

Друри К. Введение в управленческий и производственный учет / К. Друри. – М.: ЮНИТИ, 2015. – 663 с. ↑

-

Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. – М.: ИНФРА-М, 2015. – 232 с. ↑

-

Прыкин Б. В. Экономический анализ предприятия: учебник для вузов/ Б. В. Прыкин. – М.: ЮНИТИ – ДАНА, 2012. – 360 с. 88 ↑

-

Рыжова О. А. Управление запасами лекарственных средств в учреждениях здравоохранения / О. А. Рыжова // Сибирский медицинский журнал. – 2013. – № 8. – С. 49 ↑

-

Шаталов А. Управление запасами: прогнозирование спроса и мониторинг реализации продукции / А. Шаталов // Консультант. – 2014. – № 9. – С. 12 ↑

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия / А. Д. Шеремет // Бухгалтерский учёт. – 2014. – № 13. – С. 50 ↑

-

Уотерс. Д. Логистика. Управление цепью поставок: Пер. с англ. – М.: ЮНИТИ - ДАНА, 2014. – 240 с. ↑

-

Николаева, О. Е., Алексеева, О. В. Стратегический управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2013. – 604 с. ↑

-

Устав ОАО «Останкинский молочный комбинат». ↑

-

Бухгалтерские балансы ОАО «Останкинский молочный комбинат» за 2015- 2017 гг. ↑

- Заимствования в английском языке (Понятие и сущность иноязычного заимствования)

- Типология переводов (Общая характеристика перевода как понятия)

- Права и обязанности прокурора в оперативно-розыскной деятельности (Проблемы прокурорского реагирования за исполнением законов при осуществлении оперативно-розыскной деятельности)

- Сроки в гражданском праве (Понятие и значение сроков в гражданском праве)

- Правовые основы организации нотариата (Правовые основы организации нотариальной деятельности )

- Организация общественной власти в первобытном обществе (Общая характеристика первобытного строя)

- Гарантии прав и свобод человека и гражданина.

- Инновационные технологии в современной торговле

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия ООО «РОСИНКА»)

- Управление развитием организации через механизм оптимизации компетенций персонала на основе внедрения формализованных бизнес-процессов (на примере ООО «Дизайн группа «СИНТЕЗ»)

- Понятие толкования правовых норм, причины необходимости толкования норм права

- Создание и функционирование маркетинговой службы в организации (Сущность и роль маркетинга в управлении предприятием)