Управление приемом, размещением и хранением товаров. Классификация запасов (Сущность материально-производственных запасов, их классификация и состав)

Содержание:

Введение

Материально-производственные запасы являются основным (после денежных средств) оборотным активом большинства предприятий, относящихся к торговой и производственной сфере. Поскольку материально-производственные запасы являются основной материальной составляющей производственного цикла, их учет исключительно важен для всех уровней учета и его пользователей.

Итак, материально-производственные запасы - это предметы труда, на которые направлен труд человека с целью получения готового продукта. Предметы труда целиком потребляются в процессе производства, заменяются после каждого производственного цикла и полностью переносят свою стоимость на готовый продукт.

В условиях современной рыночной экономики возникает необходимость наиболее точного учета, управления и строгого контроля за рациональным использованием сырья и материалов в производстве, поскольку экономия производственных запасов существенно снижает производственную себесто-имость, а значит и увеличивает прибыль от производства и продажи продукции, работ, услуг[1]. Кроме того, снижение материалоемкости продукции способствует увеличению объема ее выпуска и росту национального дохода в целом.

Наиболее важной и распространенной частью материально-производ-ственных запасов являются материалы. Поэтому в данной курсовой работе большинство вопросов будет рассмотрено на примере материалов.

С развитием рыночной экономики в обществе появились субъекты, непосредственно заинтересованные в законности и эффективности финансовой деятельности предприятий и достоверности учета и отчетности. В связи с этим в настоящее время большое значение приобретает аудит наличия, движения и оценки материальных запасов.

Управление материальными потоками — наиболее ресурсоемкая сфера работы любого предприятия, что вызвано, прежде всего, отсутствием интеграции основных бизнес-процессов предприятия, связанных с управлением своевре-менностью закупок, учетом наличных запасов на складе и отсутствием единой стратегии развития и управления взаимоотношениями с партнерами, дистрибуторами и заказчиками.

Другими проблемами, стоящими перед предприятиями в условиях динамично развивающегося рынка, являются высокие расходы на содержание разветвленного и многоуровневого аппарата системы материально-технического снабжения, дублирование и неэффективное использование материально-технических активов при структурной разобщенности корпоративных подразделений.

В целом исследуемая тема курсовой работы представляется актуальной.

Целью курсовой работы является исследование сущности, управления и анализ материально–производственных запасов на материалах конкретного предприятия, формулирование выводов и предложений по результатам анализа.

Для достижения данной цели поставлены следующие основные задачи:

- определить сущность запасов, их классификацию и состав;

- изучить источники проведения и методика анализа материально-производственных запасов организации;

- рассмотреть общую характеристику и особенности организации управления запасами в ЗАО «Антарес»;

- проанализировать состава, структуры и динамики материально-производственных запасов организации;

- оценить эффективность использования материально-производственных запасов организации;

- дать рекомендации по оптимизации эффективности использования материально-производственных запасов организации.

Предмет исследования – экономические отношения, связанные с нали-чием, состоянием, движением и использованием материально – производст-венных запасов, а также методика их анализа и вопросы эффективного управления.

Объект исследования – материально-производственные запасы ЗАО «Антарес».

Методологическую и нормативную базу исследования составили сово-купность специальной и научной литературы, справочная литература различные законы и нормативные документы: Федеральный закон «О бухгалтерском учете» № 402-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34-н, Методические указания по инвентаризации имущества и финансовых обязательств № 49, ПБУ 5/01 "Учет материально-производственных запасов", Методическими указаниями по бухгалтерскому учету МПЗ от 28.12.2001 N 119н и др.

Структура курсовой работы определена особенностями темы и включает: введение, три основные главы, заключение, список используемых источников и литературы.

1. Теоретические основы управления, классификации запасов и их анализа на предприятии

1.1. Сущность материально-производственных запасов, их классификация и состав

Материально-производственные запасы структурно входят в оборотные активы предприятия. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты[2].

Итак, оборотные активы – одна из составных частей имущества органи-зации. Это наиболее ликвидная и динамичная часть имущества, определяющая не только экономический потенциал организации, но и её ликвидность, и финансовую устойчивость.

К оборотным активам относятся в том числе и материально-производственные запасы (сырье, материалы, товары и т.п.), а также НДС по приобретенным ценностям, долгосрочная и краткосрочная дебиторская задолженность, краткосрочные финансовые вложения, денежные средства[3].

Следует отметить, что материалы представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности. Материалы обслуживают сферу производства и являются его материальной основой. Они необходимы для обеспечения процесса производства продукции, образования стоимости.

Материальные ресурсы в широком смысле слова представляют собой совокупность вещественных условий воспроизводства. Первоисточником материальных ресурсов является природа, хотя в реальной жизни все мате-риальные ресурсы создаются в процессе целесообразной деятельности человека и являются продуктом труда в вещественной форме. Сущность материальных ресурсов определяется тем, что они являются материально-вещественной основой жизнедеятельности человека и общества[4].

Сущность управления материальными ресурсами раскрывается двумя основными положениями.

Первое из них предопределено природой товарно-денежных отношений. Любой акт обмена на рынке сопровождается рядом специфических явлений и объективно связан:

– во-первых, с необходимостью смены форм стоимости (деньги – товар – деньги);

– во-вторых, со сменой субъектов собственности на товар.

Второй момент, определяющий сущность управления материальными ресурсами, состоит в объективной необходимости физического перемещения материальных ресурсов по каналам товарного обращения. Эта необходимость существует в силу пространственно-временного несовпадения параметров производства и потребления материальных ресурсов[5].

Материальные ресурсы, проходя последовательно стадии воспроиз-водственного процесса, приобретают форму товара со всеми его чертами и противоречиями (потребительная стоимость и стоимость, конкретный труд и абстрактный труд).

Материальные ресурсы в узком смысле слова и с позиции управления представляют собой конечный объект управления материалопотоками. Среди устоявшихся терминов, характеризующих материальные ресурсы, наиболее употребительными в настоящее время являются: средства производства и предметы потребления; продукция (товары) производственно-технического назначения и товары народного потребления[6].

В процессе своего движения по каналам обращения товары образуют материальные потоки общественного продукта. При этом абстрактный мате-риальный поток включает все стадии движения продукции из мест ее произ-водства к местам потребления, а также и обратные материальные потоки вторичных ресурсов.

Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения, определения требований к объектам производственной инфраструктуры (в основном качественных параметров)[7].

Исходя из различных классификационных признаков выделяют следующие виды материальных ресурсов:

1. По признаку участия в процессе производства в зависимости от назначения и использования:

а) предметы труда:

- сырье, образующее в результате переработки значительную часть (по количеству или стоимости) конечного продукта. К сырью, как правило, отно-сятся первичные материалы, не прошедшие переработки вообще или прошедшие ее в незначительной степени. Примерами могут служить продукты растениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в горнодобывающей и металлургической промышленности, а также материалы, получаемые в результате специфических технологических процессов химической и физической обработки. Исходные продуты более высокой степени переработки, например, предварительно смонтированные детали, составляющие значительную по количеству часть конечного продукта, такого, как электромотор, относятся к категории полуфабрикатов. Процедура закупки таких продуктов на стороне аналогична закупке остальных видов сырья[8].

- вспомогательные материалы, занимающие незначительную (по количеству или стоимости) часть в составе конечного продукта. Тем не менее, такие материалы могут иметь важное функциональное значение. Примерами вспомогательных материалов являются швейные нитки при пошиве одежды, монтажные болты, проволока. Необходимо также учитывать то обстоятельство, что отнесение продукта к той или иной категории материалов зависит от особенностей производственного процесса. Так, те же нитки в текстильной промышленности служат сырьем для изготовления ткани. Из проволоки определенного вида могут изготавливаться скрепки, и она в данном случае будет являться сырьем.

- производственные (основные) материалы, не входящие в отличие от сырья и материалов в состав конечного продукта, но необходимые для нормального хода производственного процесса. Они обеспечивают ввод в действие и эксплуатацию оборудования. К таким средствам относятся горючесмазочные материалы, топливо, охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства, тара и упаковка, комплектующие изделия, полуфабрикаты, изделия по внешней кооперации)[9];

К числу производственных материалов принадлежит также энергия, в силу высокой стоимости и значительной потребности в ней учитываемая, как правило, отдельно от остальных видов производственных материалов.

б) средства труда (основные производственные фонды, инструмент, инвентарь);

2. По номенклатурному составу (номенклатура или ассортимент – общий перечень, сортимент – перечень лесных материалов, сортамент - перечень металлопродукции)[10].

3. По эксплуатационному состоянию и сроку годности:

а) первичные материальные ресурсы – как продукция добывающей и обрабатывающей промышленности;

б) вторичные материальные ресурсы – как отходы производственного потребления, т.е. остатки сырья, материалов и т.д., образовавшиеся в процессе их использования и утратившие (частично или полностью) свои потребительские свойства вследствие физического или морального износа.

4. По прочим признакам. Например: ресурсы стратегического сырья.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов (см. рис. 1.1).

Рис. 1.1. Основные виды материальных запасов[11]

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

Товарные запасы – запасы готовой продукции у предприятий-изгото-вителей, а также запасы на пути следования товара от поставщика к потреби-телю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути. Товарные запасы подразделяются, в свою очередь, на запасы средств производства и предметов потребления.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками[12].

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от пре-дусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог[13].

Классификация материальных ресурсов тесно связана с вопросами их использования в процессе производства и обращения. Часть ресурсов играет роль материальной основы (основные фонды и инвентарь), другая часть – входит в состав оборотных фондов предприятия и расходуется при производстве продукции или оказании услуг (сырье, материалы, комплектующие). Кроме того, товарно-материальные ресурсы, составляют материальную основу фондов обращения, т.е. находятся в состоянии сбытовых запасов. Соответственно этому и оценка использования материальных ресурсов базируется на применении различных показателей.

Такая классификация дает возможность предприятию контролировать обеспеченность технологического процесса соответствующими видами ценностей и поэтому она же необходима и для организации аналитического учета материалов.

Учет сырья, материалов, товаров и прочих запасов регламентируется ПБУ 5/01 "Учет материально-производственных запасов" и Методическими указаниями по бухгалтерскому учету МПЗ, которые утверждены Приказом Минфина России от 28.12.2001 N 119н.

В соответствии с ПБУ 5/01 "Положение по учету материально-производственных запасов" в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

В бухгалтерском балансе материально-производственные запасы отражают-ся по строке 1210 "Запасы". В строке 1210 показывается дебетовый остаток по счету 10 "Материалы, при этом для данной строки 1210 "Запасы" в форме, утвержденной Минфином России, не предусмотрено расшифровочных строк[14].

Так, по данной строке 1210 бухгалтерского баланса отражается информация о запасах организации, а именно (п. 20 ПБУ 4/99): о предметах труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд; о средствах труда, которые в соответствии с установленным порядком включаются в состав средств в обороте; о затратах в незавершенном производстве; о готовой продукции (продуктах производства); о товарах; о расходах будущих периодов и т.п.

Итак, основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

1.2. Источники проведения и методика анализа материально-производственных запасов организации

Оценка и анализ эффективности использования материально-производ-ственных запасов, является частью общего анализа материальных ресурсов, который включает в себя:

1. Оценка эффективности использования материально-производственных запасов;

2. Оценка влияния эффективности использования материальных ресурсов на величину материальных расходов;

3. Анализ обеспеченности организации материальными ресурсами;

4. Анализ обоснованности норм расходов материальных ресурсов;

5. Обоснование материальной потребности материальных ресурсов[15].

Информационным обеспечением анализа эффективности использования материально-производственных запасов являются бухгалтерская отчетность организации, план материально-технического снабжения, заявка, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных затрат является одним из важнейших факторов роста прибыли[16].

В систему показателей эффективности использования материально-производственных запасов входят обобщающие показатели и частные показатели материалоемкости.

К обобщающим показателям относятся:

- материалоотдача;

- материалоемкость;

- удельный вес материальных затрат в себестоимости продукции;

- коэффициент использования материально-производственных запасов;

- прибыль на рубль материальных затрат.

Могут также анализироваться и частные показатели материалоемкости, рассчитываемые по отдельным видам материальных ресурсов. Например, сырьеемкость, металлоемкость, энергоемкость, емкость полуфабрикатов и т.д.

Структура материальных затрат определяется нахождением удельного веса каждой статьи в общей сумме запасов и затрат. Динамика определяется с помощью нахождения отклонений по сумме, по удельному весу, расчета темпов роста и темпов прироста по каждой статье.

Анализ структуры и динамики, оборачиваемости материальных затрат позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства.

Увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать о следующих фактах:

-

- увеличения объемов производства;

- стремления путем вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции;

- нерациональном управлении активами организации[17].

Анализ материальных затрат организации осуществляется в динамике по сравнению с предшествующим периодом и в сравнении с плановыми показателями. Для выявления резервов снижения материальных затрат анализ осуществляется по организации в целом и по каждому виду продукции.

Анализ материалоемкости осуществляется следующим образом:

1. Рассчитывается материалоемкость товарной продукции по плану, по отчету, определяется отклонение, дается оценка изменения.

2. Анализируется изменения материалоемкости по отдельным элементам затрат.

3. Определяется влияние изменения факторов и цен на материалоемкость продукции.

4. Анализируется изменение материалоемкости важнейших видов изделия.

5. Определяется влияние эффективного использования материально-производственных запасов на изменения выпуска.

Рассмотрим, как рассчитываются обобщающие показатели:

1. Материалоотдача характеризует выход продукции на один рубль материальных затрат, то есть сколько произведено продукции с каждого рубля потребленных ресурсов.

Материалоотдача рассчитывается:

Мо=N/МЗ, (1)

где N - выручка от продаж;

МЗ - среднегодовая стоимость материальных затрат.

2. Материалоемкость – показатель, обратный материалоотдаче, который характеризует величину материальных затрат, приходящихся на один рубль произведенной продукции (объему продаж в торговых организациях):

Ме=МЗ/N (2)

3. Удельный вес материальных затрат в себестоимости продукции показывает насколько материально производство:

Dмз= МЗ/С, (3)

где С – себестоимость продукции

4. Коэффициент использования материальных затрат представляет собой отношение суммы фактических материальных расходов (М1), в сумме материальных расходов, рассчитанных по плановым калькуляциям и фактическому выпуску продукции (М1’). Другими словами это показатель соблюдения норм расхода материалов:

Ки=М 1/М1’ (4)

Также при оценке и анализе эффективности использования могут быть рассчитаны такие показатели как:

- Коэффициент оборачиваемости материальных затрат:

Комз = Выручка / среднегодовую стоимость МЗ (5)

- Период оборота показывает, показывающий за сколько дней совершают один оборот средства, инвестированные в материальные запасы.

Период оборота материальных затрат = 360 × среднегодовая стоимость материальных затрат ∕ выручка от продаж (6)

Также при оценке и анализе эффективности использования материально-производственных запасов рассчитывается экономия или перерасход материальных ресурсов, которые характеризуются показателями абсолютной экономии (перерасхода) и относительной экономии (перерасхода) материальных ресурсов.

Абсолютная экономия (перерасход) материальных ресурсов определяется:

Эабс = МЗ1 – МЗо (7)

Относительная экономия (перерасход) материальных ресурсов определяется:

Эотн = МЗ1 – Мзо × In (8)

где: In – индекс выручки = N1 / N0.

Следует отметить, что наличие запасов и затрат в организации и их соотношение с собственными оборотными средствами напрямую влияет на финансовую устойчивость предприятия, а также на ликвидность и платежеспособность предприятия. Запасы и затраты идут «на втором месте» по уровню ликвидности после денежных средств предприятия. Поэтому эффективная политика управления материально-производственными запасами и оборотным капиталом в целом, должна выражаться в удовлетворительной структуре активов организации и источников его формирования, устойчивом финансовом положении, ликвидном балансе и достаточной платежеспособности.

Итак, материально-производственные запасы являются основным (после денежных средств) оборотным активом большинства предприятий, относящихся к торговой и производственной сфере. Поскольку материально-производственные запасы являются основной материальной составляющей производственного цикла, их учет исключительно важен для всех уровней учета и его пользователей.

В большинстве отраслей материальных запасов также являются основной составляющей прямых материальных затрат, отдельно учитывающихся как себестоимость продукции или себестоимость продаж.

Аналитическая информация о составе, количестве, стоимости, движении материально - производственных запасов, используемых в производстве, необходима любому предприятию. Эта информация важна как для обеспечения контроля за сохранностью материально - производственных запасов, так и для принятия своевременных и правильных управленческих решений, поэтому выбранная тема исследования является актуальной.

Основным нормативным актом, регулирующим порядок учета материально-производственных запасов, является Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001г. №44н.

Роль и значение учёта материалов и сырья трудно переоценить, а обсуждение актуальных проблем учёта весьма своевременно. Этот факт придаёт большое значение учёту и анализу материалов и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Важно, что повышение роли учёта материалов, объективность его информации зависят в первую очередь от методов и форм контроля, которые давали бы возможность своевременно и оперативно, подводить итоги работы по экономии во всех звеньях производства, выявлять внутрицеховые резервы, своевременно искоренять факты расточительства и бесхозяйственности.

Организация контроля за, использованием и сохранностью материалов в организации, зависит от организации материально-технического снабжения и складского хозяйства, особенностей материалов и сырья, технологического процесса их обработки, характера возникающих потерь и отходов, наличия приборов для измерения веса и мерной тары, применения современных вычислительных машин и других факторов.

Роль учётно-аналитического обеспечения в процессе управления материаль-ными запасами на предприятии очень велика. Только повышение уровня механизации и автоматизации учётно-вычислительных работ упорядочение первичной документации, широкое внедрение типовых унифицированных форм, обеспечение строгого порядка приёмки, хранения и расходования материалов, сырья, ограничение числа должностных лиц, имеющих право подписи документов на выдачу материалов, позволяет эффективно управлять запасами, а значит, хорошо организовать работу предприятия с применением новых технологий.

2. Анализ СИСТЕМЫ управления, состояния и эффективности использования запасов в ЗАО «Антарес»

2.1. Общая характеристика и организации управления запасами в ЗАО «Антарес»

ЗАО «Антарес» как организационно-правовая форма представлена и функционирует в виде открытого акционерного общества.

Полное наименование исследуемого предприятия — Закрытое акционерное общество «Антарес».

Компания осуществляет свою деятельность в соответствии с ГК РФ, НК РФ, ФЗ «Об акционерных обществах» и др. нормативно-правовых актов.

Акционерное общество (АО) представляет собой форму объединения, средства которого образуются за счет сложения капитала участников, выпуска и размещения акций.

Уставный капитал АО представляет собой определенную номинальную стоимость акций, приобретенных акционерами. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных и иных средствах для начала его деятельности. Общество несет ответственность перед кредиторами в пределах не только уставного капитала, но и всей стоимости его имущества.

Обратим внимание, что высшим органом управления Общества является общее собрание акционеров.

Совет директоров осуществляет общее руководство деятельностью ЗАО «Антарес», за исключением решения вопросов, отнесенных к исключительной компетенции Общего собрания акционеров.

Руководство текущей деятельностью Общества в период между заседа-ниями совета директоров (Общими собраниями акционеров) осуществ-ляется генеральным директором и правлением.

В настоящее время ЗАО «Антарес» осуществляет торгово-закупочную и ремонтную деятельность, а также прочие виды деятельности отраженные в его учредительных документах.

Рассмотрим организационную структуру предприятия, которая пред-ставлена на рис. 2.1.

Директор

Зам. директора

Главный бухгалтер

Склад

Административно-торговый отдел

Ремонтно-сервисный центр

Старший менеджер

помощник бухгалтера,

бухгалтер-кассир

бухгалтеры по участкам учета

экономист

менеджеры по закупкам

продавцы, продавцы-консультаны, кассиры

менеджеры по продажам

Юрисконсульт

грузчики, водители

Рис. 2.1. Организационная структура ЗАО «Антарес»

Следует отметить, что в ЗАО «Антарес» ведение учета имущества (в том числе запасов), обязательств и хозяйственных операций осуществляется на основе натуральных измерителей в денежном выражении путем сплошного, непре-рывного, документального и взаимосвязанного их отражения по журнально-ордерной форме счетоводства с применением программы 1С: Бухгалтерия.

Вместе с тем стоит отметить, что в организации нет документально утвержденного графика документооборота, что затрудняет официальный первичный учет.

ЗАО «Антарес» ведет учет на основании приказа «Об учетной политике».

Рассмотрим финансово-экономическое состояние исследуемого предприятия и начнем с анализа динамики и состава актива и пассива баланса.

Характеристика состава и структуры имущества и обязательств ЗАО «Антарес» представлена в таблице 2.1, данные которой взяты из бухгалтерского баланса предприятия.

Таблица 2.1

Агрегированный аналитический баланс ЗАО «Антарес»

|

Показатель |

2017 г., тыс. р. |

Струк-тура, % |

2018 г., тыс. р. |

Струк-тура, % |

Темп роста, % |

Отклоне-ние, тыс. р. |

|

1.Общая сумма средств, находящихся в распоря-жении предприятия |

11750 |

100 |

21440 |

100 |

182,47 |

9690 |

|

2. Источники собственных средств, тыс. р. |

6760 |

57,5 |

10860 |

50,6 |

160,64 |

4100 |

|

3. Привлечённые средства, тыс. р., всего |

4990 |

42,5 |

10580 |

49,4 |

212,01 |

5590 |

|

3.1. Долгосрочные обяза-тельства |

450 |

3,8 |

620 |

2,9 |

137,7 |

170 |

|

3.2. Краткосрочные обя-зательства |

4540 |

38,6 |

9960 |

46,5 |

219,4 |

5420 |

|

4. Имущество предприятия, тыс. р., всего |

11750 |

100 |

21440 |

100 |

182,47 |

9690 |

|

4.1. Внеоборотные активы |

3030 |

25,8 |

6110 |

28,5 |

201,64 |

3080 |

|

4.2. Запасы и затраты |

3910 |

33,3 |

11310 |

52,8 |

289,26 |

7400 |

|

4.3. Нематериальные обо-ротные средства |

4810 |

41,0 |

4020 |

18,8 |

83,58 |

-790 |

|

5. Сумма собственных оборотных средств |

4180 |

35,6 |

5370 |

25,0 |

128,5 |

1190 |

Данные таблицы 2.1 можно сделать следующие выводы. Общая стоимость имущества в конце 2018 года увеличилась на 9690 тыс. р., что свидетельствует о подъёме и расширении хозяйственной деятельности предприятия.

Увеличение стоимости имущества на 82,5% сопровождалось внутренними изменениями в активе: при увеличении стоимости внеоборотных активов на 3080 тыс. р. (прирост на 101,6%) и запасов и затрат – на 7400 тыс. р. (прирост на 189,3%) произошло уменьшение оборотных средств на 790 тыс. р.

Их удельный вес на конец отчётного периода составил – 83,6% (снижение на 16,4%).

Источники собственных средств на конец 2018 года составили 10860 тыс. р. (прирост на 60,6%). Увеличение произошло в основном за счёт нераспределённой прибыли прошлых лет.

На конец отчётного периода увеличилась сумма привлечённых средств – за счёт краткосрочных обязательств на 5760 тыс. р. или на 105,9%.

Отметим, что структурное соотношение собственного и привлеченного капитала на начало и конец года существенно разнятся, а именно на начало года соотношение выглядело (57,5 : 42,5), т. е. собственный капитал превышал заемный на 15 %. На конец 2018 года ситуация изменилась и соотношение приняло вид (50,6 : 49,4), т. е. практически заемный капитал вырос до размеров собственного, и это безусловно негативное явление.

Также отметим, что сумма собственных оборотных средств хотя и увеличилась на конец отчётного периода (2018 г.) на 1190 тыс. р. или на 28,5% и свидетельствует о развитии деятельности предприятия, однако она недостаточна для покрытия запасов и затрат, о чем будет более подробно расписано в третьей главе работы.

Основные финансовые результаты деятельности ЗАО «Антарес» показаны в таблице 2.2. Данные взяты из отчета о финансовых результатах за 2018 г.

Таблица 2.2

Основные финансовые результаты деятельности ЗАО «Антарес»

|

Показатель |

2017 г. |

2018 г. |

Темп изм., % |

Отклоне-ния (+, -) |

|

1. Выручка от реализации продукции (товаров, услуг), тыс. р. |

169320 |

186870 |

110,36 |

17550 |

|

2. Себестоимость, тыс. р. |

143922 |

160680 |

111,64 |

16758 |

|

3. Прибыль от реализации продукции, тыс. р. |

25398 |

26190 |

103,12 |

792 |

|

4. Среднегодовая сумма, находящаяся в распоряжении ссудозаемщика, тыс. р. |

15403 |

16595 |

107,73 |

+1192 |

|

5. Среднегодовая величина собственного капитала, тыс. р. |

7924 |

8770 |

110,67 |

+846 |

|

6. Рентабельность собственного капитала |

1,1 |

0,96 |

87,3 |

-0,14 |

|

7. Рентабельность оборотного капитала |

0,9 |

0,7 |

77,7 |

-0,2 |

|

8. Рентабельность перманентного капитала |

1,06 |

0,9 |

85,0 |

-0,16 |

|

9. Рентабельность реализованной продукции (товаров, услуг) |

0,17 |

0,16 |

94,11 |

- |

|

10. Рентабельность основной деятельности |

0,15 |

0,14 |

93,33 |

- |

На основании данных таблицы 2.2 можно отметить, что выручка от реализации продукции (товаров, услуг) предприятия на 2018 год выросла более чем на 10%, в сравнении с прошлым годом. Прибыль от реализации продукции (основная деятельность) выросла по сравнению с прошлым годом лишь на 3,12%, что говорит о незначительном подъеме основной деятельности. Рентабельность собственного, оборотного и перманентного капиталов довольно высока, однако все показатели с начала на конец периода снизились в среднем на 30%, что свидетельствуют о снижении эффективности использования своего капитала в целях получения прибыли. Важно обратить внимание на то, что показатель рентабельности инвестиционной деятельности вообще не рассчитывается ни на начало ни на конец периода, поскольку результат от инвестиционной деятельности отсутствует.

Также данные таблицы отражают то, что произошло снижение рентабельности реализованной продукции (товаров, услуг) по затратам на производство и реализацию – это говорит о снижении эффективности затрат, произведенных предприятием, а также о высокой себестоимости. Показатели рентабельности основной деятельности также незначительно снизились и, в целом можно заметить, что показатели рентабельности очень низкие.

Далее заметим, что материально-производственные запасы ЗАО «Антарес» разделяются на две группы:

- МПЗ, используемые в качестве материалов (сч. 10), для возможных производственных процессов и управленческих нужд;

- МПЗ, предназначенные для продажи (сч. 41) – товар.

Материально-производственные запасы в ЗАО «Антарес» принимаются к учету по фактической себестоимости, которая зависит от способа поступления.

Как правило, материальные запасы поступают в ЗАО «Антарес» от поставщиков на условиях безналичного расчета посредством расчета платежными поручениями. Поскольку ценности получают по месту нахождения поставщика, то на имя сотрудника, который будет их получать (экспедитора), выписывают доверенность.

На исследуемом предприятии применяются типовые (унифицированные) бланки доверенностей.

Если представители ЗАО «Антарес» получают товарно-материальные ценности у поставщика регулярно, то доверенность выписывается по форме № М-2а, если нет - по форме № М-2.

Синтетический учет поступления МПЗ в ЗАО «Антарес» ведется в журнале – ордере № 6. Оперативный учет и расчет остатков материальных ценностей на складах ЗАО «Антарес» производится на основании первичных приходно-расходных документов.

Материальные запасы в соответствии с учетной политикой ЗАО «Антарес» списываются в производство по способу средней себестоимости. Средняя себестоимость определяется по каждому виду (группе) материалов как частное от деления общей себестоимости вида (группы) материалов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим материалам в этом месяце.

Далее проведем анализ эффективности использования МПЗ на предприятии.

2.2. Анализ состава, структуры и динамики материально-производственных запасов организации

Структура материальных затрат определяется нахождением удельного веса каждой статьи в общей сумме запасов и затрат. Динамика определяется с помощью нахождения отклонений по сумме, по удельному весу, расчета темпов роста и темпов прироста по каждой статье.

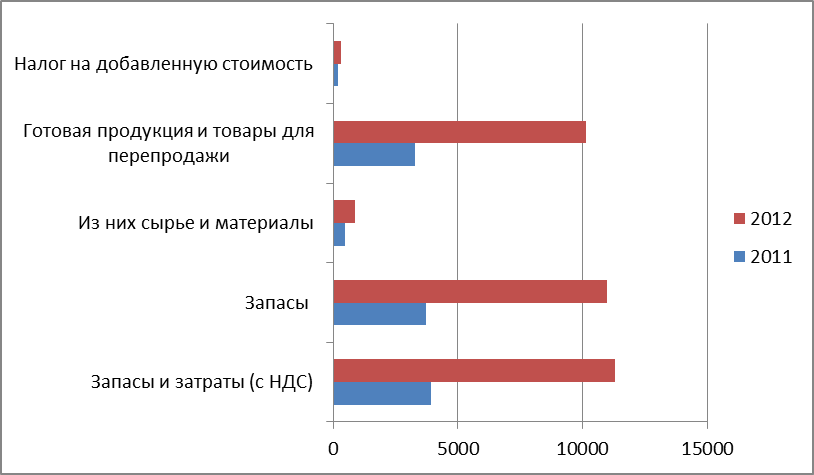

Рассмотрим состав и динамику материально-производственных запасов ЗАО «Антарес» в составе оборотных активов и сделаем соответствующие выводы. Данные отражены в аналитической таблице 2.3.

Величина производственных запасов предприятия по данным таблицы 2.3 значительно увеличились, - в абсолютном выражении – на 7400 тыс. руб., и в относительном практически в 3 раза.

Таблица 2.3

Анализ состава материально-производственных запасов ЗАО «Антарес» за 2017–2018 гг.

|

Показатели |

2017 |

2018 |

Абсолютное отклонение |

Относительное Отклонение, % |

|

Оборотные активы |

8720 |

15330 |

6610 |

175,8 |

|

Запасы и затраты (с НДС) |

3910 |

11310 |

7400 |

289,2 |

|

Запасы |

3722 |

10994 |

7272 |

295,6 |

|

Из них сырье и материалы |

456 |

860 |

404 |

188,5 |

|

Готовая продукция и товары для перепродажи |

3266 |

10134 |

6868 |

310,2 |

|

Налог на добавленную стоимость |

188 |

316 |

128 |

168,0 |

|

Итого активов |

11750 |

21440 |

9690 |

182,4 |

Рост уровня запасов обусловлен ростом двух статей запасов – это непосредственно сырье и материалы, и увеличение уровня готовой продукции и товаров, предназначенных для перепродажи.

Структура материально-производственных запасов отражена на рис. 2.2.

Рис. 2.2. Структура материально-производственных запасов ЗАО «Антарес», 2017-2018 гг.

Наибольший удельный вес в структуре запасов и затрат имеют готовая продукция и товары для перепродажи. Структуру запасов предприятия нельзя считать оптимальной, поскольку преобладание доли товаров для перепродажи свидетельствует о замедлении товарооборота и как следствие получения выручки.

Рассмотрим соотношение материальных оборотных средств (запасов и затрат) и нематериальных (дебиторская задолженность, денежные средства) в структуре активов предприятия (см. рис. 2.3).

Рис. 2.3. Структурное соотношение материальных и нематериальных средств в активах ЗАО «Антарес»

Так, данные показывают, что структура соотношения материальных и нематериальных средств в активах ЗАО «Антарес» серьезно изменилась в 2018 году в сторону перевеса запасов и затрат, что свидетельствует о снижении ликвидности баланса и недостаточной оборачиваемости запасов.

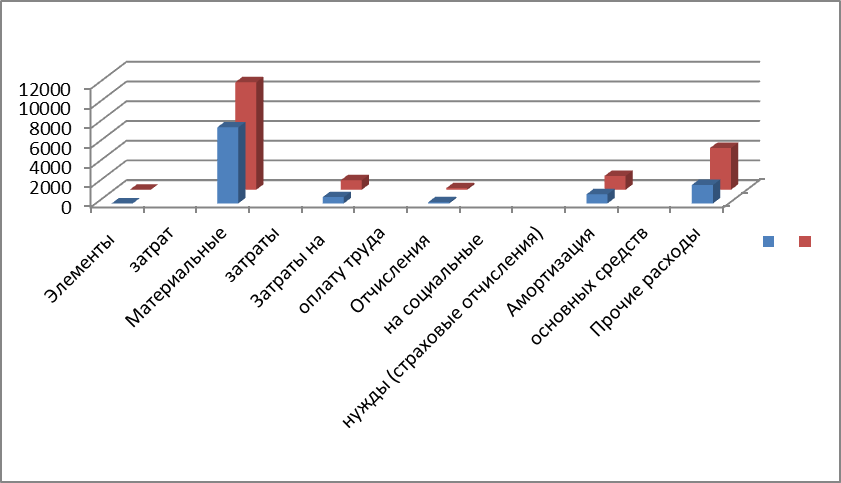

Рассчитаем удельный вес материальных затрат в себестоимости продукции, что отражает насколько материальна основная деятельность (см. рис. 2.4).

Следует отметить, что все структурные элементы затрат выросли в 2018 году, причем наибольший рост пришелся на затраты по оплате труда и страховым отчислениям.

Рис. 2.4. Структура себестоимости продукции (товаров), 2017-2018 гг.

Наибольший удельный вес в общих затратах ЗАО «Антарес» составляют материальные затраты – производство, основная деятельность является доста-точно материалоемким. Данные также показывают, что удельный вес матери-альных затрат составил 59,2% в 2017 году и затем вырос до 61,4% в 2018 году. Главной причиной увеличения материальных затрат является рост объема производства и продаж.

2.3. Оценка эффективности использования материально-производственных запасов организации

Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей. К обобщающим показателям относят материалоемкость продукции, материало-отдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

В таблице 2.4 проведен анализ обобщающих и частных показателей эффективности использования МПЗ в организации ЗАО «Антарес».

Таблица 2.4

Анализ эффективности использования МПЗ в организации ЗАО «Антарес»

|

Показатели |

Формула расчета |

2017 год |

2018 год |

Откл. |

|

Материалоемкость продукции (Ме) |

Ме = Материальные затраты / Объем продукции (работ, услуг) |

0,045 |

0,058 |

+0,013 |

|

Материалоотдача (Мо) |

Мо = Объем продукции (работ, услуг) / Материальные затраты |

21,9 |

17,2 |

-4,7 |

|

Темп роста материалоотдачи (ТРмо) |

ТРмо = Материалоотдача фактически сложившаяся / Материалоотдача |

0,81 |

0,78 |

-0,03 |

|

Темп роста материалоемкости (ТРме) |

ТРме = 1 / ТРмо |

1,2 |

1,33 |

0,13 |

|

Удельный вес материальных затрат в себестоимости продукции (работ, услуг), (%) |

У = Материальные затраты / Полная себестоимость продукции (работ, услуг) * 100 |

53,6 |

65,7 |

12,1 |

Итак, данные таблицы 2.4 показывают снижение эффективности использования материальных ресурсов предприятия, что отразили: рост материалоемкости – на 0,013, и соответственно снижение материалоотдачи – на 4,7. Темп роста материалоотдачи показывает его снижение на 0,03.

Удельный вес материальных затрат показывает рост данного показателя в себестоимости продукции (товаров, услуг) предприятия.

Повышение эффективности использования материальных ресурсов обуслов-ливает сокращение материальных затрат на производство продукции (работ, услуг), снижение ее себестоимости и рост прибыли. Поэтому важное значение имеет не только правильное логическое восприятие этой причинно–следственной связи и верное определение тенденции воздействия эффективности использования материалов на величину материальных затрат и другие показатели хозяйственной деятельности предприятия, но и умение количественно оценить результат такого воздействия.

Эффективность использования и управления материально-производственными запасами предприятия напрямую выражается в его финансовом состоянии.

Следует рассмотреть соотношение собственных оборотных средств и величину запасов и затрат, а также их покрытие СОС (см. рис. 2.5).

Данные на диаграмме показывают финансово незащищенное положение предприятия в 2018 году, поскольку запасы и затраты не покрываются собственными оборотными средствами. Благоприятная ситуация наблюдается только в 2017 году. Данное обстоятельство, негативно отразится на финансовой устойчивости.

Рис. 2.5. Соотношение запасов и затрат с СОС

Оценим тип финансовой ситуации ЗАО «Антарес», исходя из отмеченных условий в таблице 2.5.

Таблица 2.5

Оценка финансовой устойчивости ЗАО «Антарес»

|

Показатели |

2017 г. |

2018 г. |

|

1. Наличие собственных оборотных средств |

3730 |

4750 |

|

2. Долгосрочные заемные средства |

450 |

620 |

|

3. Наличие собственных и долгосрочных заемных средств |

4180 |

5370 |

|

4. Краткосрочные заемные средства |

4540 |

9960 |

|

5. Общая величина источников формирования запасов |

8720 |

15330 |

|

6. Запасы и затраты |

3910 |

11310 |

|

7. Излишек (+) или недостаток (-) собствен-ных оборотных средств (СОС – З) |

-180 |

-6560 |

|

8. Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств (СОС + ДП – З) |

+270 |

-5940 |

|

9. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (СОС + ДП + КП – З) |

- |

+4020 |

|

Тип финансовой ситуации |

Нормальная устойчивость |

Неустойчивое финансовое состояние |

Итак, в 2017 г. запасы и затраты обеспечивались собственными оборотными и долгосрочными заемными источниками, а в 2018 г. за счет собственных оборотных, долгосрочных и частью краткосрочных заемных источников, что соответствует нормальной устойчивости и соответственно неустойчивому состоянию предприятия.

Таким образом, ЗАО «Антарес» в 2018 году значительно сократило свою финансовую независимость.

3. Рекомендации по оптимизации учета и повышению эффективности использования материально-производственных запасов организации

Проведенный анализ эффективности использования материально-производ-ственных запасов выявил ряд проблем, на основании которых можно предложить следующее.

Если на предприятии величина собственных оборотных средств ниже нормы, а величина текущих финансовых потребностей также не соответствует рекомендуемым значениям, то для увеличения СОС необходимы следующие мероприятия:

- увеличить долгосрочные заимствования. Если долгосрочных кредитов в структуре пассива относительно немного, то можно попробовать получить допол-нительный долгосрочный кредит. В развитой рыночной экономике долгосрочный кредит имеет для предприятия свои преимущества: проценты ниже, чем по краткосрочному кредиту, возмещение растянуто во времени.

- увеличить кредиторскую задолженность, удлиняя сроки расчета с поставщиками крупных партий сырья, материалов, товаров. Причем, это можно себе позволить именно с теми поставщиками, которые заинтересованы в сбыте предприятию больших партий.

Механизмом достижения оптимизации управления запасами также является организация работы по проведению тендера по закупкам МПЗ непосредственно от поставщиков, минуя посредников.

Для выявления поставщиков, предлагающих наиболее качественные материальные ценности по наиболее низким ценам, а также в целях развития новых форм закупок необходимо организовать конкурсные торги (тендеры). Целью проведения тендера по закупкам МПЗ является достижение оптимального соотношения параметров: цена, качество, своевременность поставок.

В ходе проведения тендера по закупкам МПЗ необходимо особое внимание уделить следующим аспектам:

- соблюдение поставщиками требуемого уровня качества поставляемых ценностей;

- проверка надежности поставщиков;

- минимальная цена поставляемых материалов;

- соответствие поставляемых материалов технологическим требованиям нормативной документации на продукцию;

- оптимальные для предприятия условия оплаты.

Для эффективного управления запасами можно также рекомендовать оптимизировать управление расходами организации. Управление расходами достигается за счет минимизации затрат, а именно за счет управления структурой и рационального использования материальных, трудовых, энергетических ресурсов, финансовых средств по всем видам деятельности и включает в себя применение следующих механизмов оптимизации:

- Нормы, нормативы затрат на основании расчетов утверждаются и поддерживаются в машинном варианте. Нормы, нормативы корректируются с учетом результатов внедрения организационно-технических мероприятий, рационализаторских предложений, изобретений;

- Планирование всех видов переменных затрат на производство услуг на основании норм и нормативов.

- Расчет потребности в ресурсах и планирование затрат на создание нового продукта, развитие производственных мощностей, обеспечение качества продукции.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции (работ, услуг), снижение ее себестоимости и рост прибыли.

Поэтому важное значение имеет не только правильное логическое восприятие этой причинно – следственной связи и верное определение тенденции воздействия эффективности использования материалов на величину материальных затрат и другие показатели хозяйственной деятельности предприятия, но и умение количественно оценить результат такого воздействия.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Далее, анализ показал, что на конец 2018 г. значительно увеличились запасы и затраты.

Увеличение остатков запасов товаров приводит к длительному замораживанию оборотных средств, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, внебюджетным фондам, работникам предприятия по оплате труда и т. д.

Важно, что на уровень прибыли значительно повлияла структура видовых групп (продукции) товаров. Причиной данного негативного положения является неэффективная ассортиментная политика предприятия и неправильная маркетинговая стратегия (или вовсе ее отсутствие). Организация не учитывает колебания конъюнктуры рынка строительных и отделочных материалов, плохо владеет информацией в сфере маркетинга или вовсе не проводит маркетинговых исследований.

Следующая выявленная проблема - снижение финансовой независимости и, как следствие ухудшение финансового состояния.

В создавшейся ситуации необходимо сосредоточить свои усилия на восстановлении устойчивости финансового состояния организации. Устойчивость финансового состояния может быть восстановлена:

- ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

- обоснованным уменьшением запасов и затрат;

- пополнением собственного оборотного капитала из внутренних и внешних источников.

Таким образом, данные рекомендации во многом оптимизируют учет и эффективность использования МПЗ исследуемого предприятия.

Заключение

Следует отметить, что материалы представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности. Материалы обслуживают сферу производства и являются его материальной основой. Они необходимы для обеспечения процесса производства продукции, образования стоимости.

Материальные ресурсы в широком смысле слова представляют собой совокупность вещественных условий воспроизводства. Первоисточником материальных ресурсов является природа, хотя в реальной жизни все мате-риальные ресурсы создаются в процессе целесообразной деятельности человека и являются продуктом труда в вещественной форме. Сущность материальных ресурсов определяется тем, что они являются материально-вещественной основой жизнедеятельности человека и общества.

Итак, аналитическая информация о составе, количестве, стоимости, движении материально - производственных запасов, используемых в произ-водстве, необходима любому предприятию. Эта информация важна как для обеспечения контроля за сохранностью материально - производственных запасов, так и для принятия своевременных и правильных управленческих решений, поэтому выбранная тема исследования является актуальной.

Материально-производственными запасами организации является принад-лежащее ей имущество, используемое в качестве сырья, материалов и тому подобному при производстве продукции, предназначенной для продажи, выполнения работ, оказания услуг либо для управленческих нужд организации. Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Основным нормативным актом, регулирующим порядок учета материально-производственных запасов, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина России от 09.06.2001 № 44н.

В качестве единицы учета материально-производственных запасов выбирается номенклатурный номер, разрабатываемый организацией в разрезе их наименований или однородных групп.

В соответствии с ПБУ 5/01 "Положение по учету материально-производственных запасов" в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

В балансе материально-производственные запасы отражаются по строке 1210 "Запасы". В строке 1210 показывается дебетовый остаток по счету 10 "Материалы, при этом для данной строки 1210 "Запасы" в форме, утвержденной Минфином России, не предусмотрено расшифровочных строк.

Анализ системы управления запасами в исследуемом предприятии показал недостаточную ее эффективность. Так, ЗАО «Антарес» в 2018 году значительно сократило свою финансовую независимость.

В 2017 г. запасы и затраты обеспечивались собственными оборотными и долгосрочными заемными источниками, а в 2018 г. за счет собственных оборотных, долгосрочных и частью краткосрочных заемных источников, что соответствует нормальной устойчивости и соответственно неустойчивому состоянию предприятия.

Также анализ отразил снижение эффективности использования материальных ресурсов предприятия, что отразили: рост материалоемкости – на 0,013, и соответственно снижение материалоотдачи – на 4,7. Темп роста материалоотдачи показывает его снижение на 0,03. Удельный вес материальных затрат показывает рост данного показателя в себестоимости продукции (товаров, услуг) предприятия.

Список используемых источников и литературы

Нормативные правовые акты и документы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ.

- Налоговый кодекс Российской Федерации: часть вторая – Федеральный Закон от 03.08.2000г. № 117-ФЗ.

- Федеральный закон от 06.12.20 15 N 402-ФЗ «О бухгалтерском учете».

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Министерства финансов РФ от 29.07.98г. № 34н.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина РФ от 06.07.99 № 43н.

Монографии, сборники, учебники и учебные пособия

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия: учеб.-практ. пособие / М.С. Абрютина, А.В. Грачев. Изд. 4-е, перераб. и доп. М.: Дело и сервис, 2014. - 272 с.

- Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной и Н.С. Пласковой. М.: Вузовский учебник, 2012. - 367 с.

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа / Под ред. М.И. Баканова. 5-е изд., перераб. и доп. М.: Финансы и статистика, 2013. - 536 с.

- Богдановская ЛА., Виноградов Г.Г., Мигун О.Ф. и др. Анализ хозяйственной деятельности в промышленности: Учебник / Под общ. ред. В.И. Стражева. Выш. шк., 2012. – 520 с.

- Бочаров В.В. Финансовый анализ - СПб: Питер, 2011. – 352 с.

- Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие. – СПб.: Издательский дом «Бизнес-пресса», 2018. - 304 с.

- Ендовицкий Д.А. Экономический анализ активов организации: Учебник. М.: Эксмо, 2012. - 600 с.

- Ефимова О.В. Финансовый анализ. –5-е изд., перераб. и доп. - М.: «Бухгалтерский учет», 2014. – 615 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. – М.: ТК Велби, 2013. – 624 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учеб. / В.В. Ковалев, О.Н. Волкова. М.: Проспект, 2012. - 640 с.

- Кравченко Л.И. Анализ хозяйственной деятельности: Учеб. для вузов – 5-е изд. Перераб. и доп. – Мн.: Высш. шк.,2013. – 457 с.

- Крейнина М.Н.Финансовый менеджмент: теория практика. – М.: Издательство Перспектива. 2011. – 656 с.

- Любушин Н.П. Экономический анализ: Учеб. пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. - 423 с.

- Мальцев В.А. Финансовый менеджмент: введение в управление капиталом. Новосибирск.: ИНФО, 2012. – 136 с.

- Маркарьян Э.А. и др. Экономический анализ хозяйственной деятельности: Учебник / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КноРус, 2017. – 552 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. - 4-е изд., испр. - М.: ИНФРА-М, 2010 – 741 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – 3-е изд. перераб. и доп. М.: Юнити-Дана. 2012. – 640 с.

- Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия – М.: Издательство Академия. 2013. – 384 с.

- Финансовый менеджмент: теория практика. / Под ред. Стояновой Е.С. – М.: Издательство Перспектива. 2010. – 656 с.

- Финансы: Учебное пособие / Под ред. Ковалевой А.М., 8-е изд. перераб. и доп. М.: Финансы и статистика, 2017. – 568 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2018. - 208 с

- Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. 4-е изд., доп. М.: ЮНИТИ-ДАНА, 2014. - 615 с.

Статьи в научных сборниках, энциклопедиях и периодической печати

- Аверина О.И., Мамаева И.С. Сравнительный анализ материально-производственных запасов организаций // Контроллинг. - 2011. - № 30. - С. 78 - 89.

- Бадмаева Д.Г. Комплексная оценка финансово-хозяйственной деятельности предприятий: методы и используемые показатели // Аудиторские ведомости. - 2012. - № 8. - С. 80 - 86.

- Кован С.Е., Кочетков Е.П. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства // Экономический анализ: теория и практика. - 2013. - № 15. – С. 27 – 36.

-

Абрютина М.С. Анализ финансово-экономической деятельности предприятия: учеб.-практ. пособие / М.С. Абрютина, А.В. Грачев. Изд. 4-е, перераб. и доп. М.: Дело и сервис, 2014. – С. 117. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экономическим специальностям / М.А. Вахрушина.-6-е изд., стер.- М.: Омега-Л, 2012. – С. 271. ↑

-

Васильева М.Н. Годовой налоговый отчет – 2018 г.: практическое руководство. – М.: Статус-Кво – 97, 2017. – С. 520. ↑

-

Горфинкель В.Я. Экономика предприятия: учебник для вузов. – 6-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2017. - С. 341. ↑

-

Палий В.Ф. Финансовый учет: Учеб. пособие.- 5-е изд. / - М.: ИдФБК-ПРЕСС, 2009. – С. 156. ↑

-

Гудкова В.А., Миротин Л.Б., Ширяев С.А. Основы логистики. Учебник для вузов. - М.: Горячая линия - Телеком, 2017. – С. 113. ↑

-

Раицкий И.К. Экономика предприятия: Учеб.пособие. 6-е изд. –Мн.: Выш.шк., 2017. – С. 225. ↑

-

Там же, С. 226. ↑

-

Чечета А.П. Экономика материальных ресурсов. Пути совершенствования учета и анализа. - М.: Статут, 2010. – С. 26. ↑

-

Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии / И.Е. Глушков, Т.В. Киселева. – М.: КНОРУС, 2010. – С. 396. ↑

-

Тумасян Р.З. Бухгалтерский учет: уч. пособие. 4-е изд. – М.: ООО «Нитар Альянс», 2009. – С. 192. ↑

-

Финансы предприятий: Учебник для вузов / Под ред. Г.Б. Поляка. – 6-е изд., перераб. и доп. – М.: Юнити-Дана, 2010. – С. 211. ↑

-

Там же, С. 212. ↑

-

Петров В.В. Учет материально–производственных запасов // Бухгалтерский учет. - 2018. - № 6. – С. 65. ↑

-

Крейнина М.Н. Финансовое состояние предприятия. Методы оценки / – М.: Финансы и статистика, 2018. – С. 364. ↑

-

Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2009. – С. 240. ↑

-

Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа / Под ред. М.И. Баканова. 7-е изд., перераб. и доп. М.: Финансы и статистика, 2013. – С. 197. ↑

- Понятие менеджмента. Менеджер и предприниматель(Понятие и сущность менеджмента)

- Понятие менеджмента, менеджер и предприниматель

- Понятие правового государства и его признаки

- Анализ технологий совершения компьютерных преступлений ( Теоретические основы совершения компьютерных преступлений)

- Понятие и классификация государственных функций

- Защита прав человека

- Организация хозяйственных связей в торговле(Понятие и сущность хозяйственных связей в торговле)

- Реализация стартапа в индустрии спорта

- Теория государства и права (Понятие и особенности основных прав и свобод человека)

- Законность и правопорядок

- Формирование и использование финансовых ресурсов коммерческих организаций

- Пробелы в законодательстве и способы их восполнения (СПОСОБЫ ВОСПОЛНЕНИЯ ПРОБЕЛОВ В ЗАКОНОДАТЕЛЬСТВЕ)