Управление приемом, размещением и хранением товаров. Классификация запасов (Теоретические положения планирования и управления запасами предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность работы. Любое предприятие, для своей действенной работы, обязана грамотно планировать и управлять материальными запасами. Использование финансового планирования в управлении запасами организации разрешает не только видеть перспективы его развития, но и адекватно расценивать возможности организации в достижении отмеченных целей. Реальность современного экономического состояния России, выраженной ростом нестабильности и непредсказуемости экономических явлений, вызывает надобность действенно разработанного финансового плана в организациях. По данным основанием представляется особо важным исследование имеющихся и разработка новых методик и инструментов экономического планирования Верное управление материальными запасами, минимальные складские запасы в купе с обеспечением хозяйственной работой будут залогом процветания организации и его конкурентоспособности на рынке. Функционально верное управление складскими запасами в организации разрешит увеличить производительность труда сотрудников, связанных со складом и всей структуры в общем. Объект: ООО «Квета-Авто». Предмет: инструменты и методы управления приемом, размещениями хранения товаров. Цель: провести всесторонний анализ планирование и управления запасами предприятия. Задачи: – рассмотреть понятие и сущность запасов предприятия; – определить классификацию запасов на предприятии; – провести анализ особенностей планирование и управления запасами предприятия; – исследовать анализ планирования и управления запасами предприятия на примере ООО "Квета-Авто"; – предложить мероприятия по совершенствованию планирования и управление запасами на ООО "Квета-Авто". В рамках исследования применяется структурно-функциональный анализ, метод научной экстраполяции, обобщения количественных показателей, построения гипотез, экономический анализ, метод финансового анализа, чистого современного значения стоимости, а также инструментарий табличной и графической методики анализа.

1.1 Понятие и сущность запасов предприятия

В теперешней науке теория управления запасами исследуется в виде раздела общей теории управления. Формирование данных научных дисциплин в историческом контексте осуществлялось по различному. Как точная наука теория управления была создана во время промышленной революции, то есть почти в один период с основными и тогда одними объектами своего использования, к которым относятся сложные технические промышленные устройства. Хотя разные разновидности запасов все время имеют значимые роли в жизни нашего социума, глубокий интерес к рассмотрению процесса запасания в научном смысле возник лишь в середине прошлого столетия [4, c. 120].

Нужно отметить, что легкость данных процессов кажущаяся, а интуитивное решение как правило далеко от оптимальности, что считается отличительным критерием в сравнении с многими техническими объектами. Необъективность интуиции в ходе управления снабжением взаимосвязана с приобретенной человеком эволюционно склонностью к накопительству (но как правило «больше», не всегда значит «лучше»).

Нужно верно знать значения материальных запасов и действенное управление ими. Это главнейшее условие для бесперебойного и комплексного обеспечения организации материальными ресурсами. Чем быстрее оборачиваются материальные запасы организации, тем больший доход имеет фирма. Для увеличения действенности производства компания затрачивает множество усилий на обеспечение этой задачи. В общем объеме материальных ресурсов важное положения имеет средства производства, которые считаются одновременно и предпосылкой, итогом производства, его первоначальным и завершающим периодом. В ходе собственного движения на разных периодах производства и товарного обращения материальные ресурсы последовательно видоизменяются. Готовая продукция одной компании становится одним из первоначальных условий производства иной компании в форме ―сырых материалов, полуфабрикатов, топлива, оборудования и т. д. На любой из данных стадий осуществляется образование материальных запасов, что значит некоторую приостановку движения средств производства. Но данная приостановка, будучи по сути, замедлением движения, образует в то же время нужное условие для непрерывности хода производства и обращения. Продукция, вышедшая из производства, хранит товарную форму от периода ее изготовления до периода поступления к покупателю ь вне зависимости от того, доставляется она им непосредственно либо через оптово-торговые компании. Возникшие запасы в компании омертвляют денежные средства компании, в лучшем случае. При продолжительном хранении материальные запасы приобретают новую цену [13, c. 269]. Чем больше общая средняя цена запасов, тем больше обходится их поддержка или «содержание» на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят: Затраты на приемку и раскладку товара, а еще перемещение его внутри склада. 1. Арендные и коммунальные платежи за склад, на котором хранятся запасы. 2. Страховка и налоги. Если запасы пребывают на вашем складе, то вам нужно страховать их и, вероятно, платить налоги. 3. Физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени нужно на подсчет. 4. Утеря и устаревание. Чем больше продукции хранится на складе, тем больше возможность ее потери и устаревания. В конце концов, кое-что может быть и украдено. Одним из основных притязаний предъявляемым к запасам компании, считается максимально возможное уменьшение и наибольшее увеличение мобильности. 5. Хранение материальных запасов просит затрат. Размер расходов зависит от объема запасов, от дальности и методов доставки продукции к местам хранения продукции, времени и техники хранения, размера погрузочно-разгрузочных работ и иных факторов. Нужно помнить требование о надобности снижения совокупных издержек на хранение запасов компании [20, c. 100]. Для увеличения контроля товарных запасов с целью уменьшения общего размера материальных средств, замороженных в запасах необходимо конкретно поделить на группы все номенклатурные позиции. Номенклатурный аспект материальных запасов имеет возможность характеризоваться такими факторами как: - Доля позиций которая имеет товары, спрос на которые равномерен, или подвержен малым колебаниям. Размер реализации хорошо предсказуем. - Доля позиций, включающих товары, которые потребляются в колеблющихся объемах. В частности, товары с сезонным характером спроса. Возможности прогнозирования – средние. - Доля позиций с товарами, спрос на которые появляется только эпизодически. Прогнозировать размеры продажи очень нелегко. В логистике этот способ разделения по признакам именуют методом дифференцирования X, Y, Z. Классификация материальных ресурсов, т.е. выделение их отдельных групп по разным критериям, нужно для выявления и обоснования потребности в материальных ресурсах, определения рациональной специализации органов оптовой торговли, которые работают в области в товарного обращения, определения притязаний к объектам производственной инфраструктуры (как правило качественных параметров) [10, c. 58]. В отношении какого угодно участника рыночных отношений запасы, которые нужны в его хозяйственной деятельности, делятся на: 1) входящие запасы – это продукция, которая закуплена участниками рынка и временно хранится у них до начала ее применения; 2) внутренние запасы – это продукция, которая пребывает в ходе потребления, но в самом ходе она временно не принимает участие и подвергается переработке по причине конкретной технологии этого процесса (к примеру, процесса производства); 3) выходящие запасы – данная продукция определенного участника рынка, которая нужна для продажи иному участнику. Как правило это готовая продукция, которая продается производителем либо продавцом. Схему места запасов в ходе воспроизводства возможно показать следующим образом рисунок 1.

Снабжение как покупка продукции

Формирование входящих запасов

Внутренние запасы

Сбыт как продажа продукции

Образование выходящих запасов

Рисунок 1 – Запасы на разных этапах процесса воспроизводства

Сущность в том, что отраженные процессы как правило непрерывны. Производственный ход чаще всего не может быть технологически прерван, либо его прекращение приведет к большим потерям для производителя. Характер потребления большинства товаров считается непрерывным (к примеру, без пищи человек не проживет), а в случае растягивания потребления товаров на какой-то период (по предметам с продолжительным периодом применения), опять наступают периоды, когда их необходимо обновить (заменить). Данная непрерывность имеет возможность быть обеспечена при постоянном поступлении нужного числа либо партий определенной продукции в производственном процессе. Данные партии нужно иметь в наличии до периода потребления, таким образом, обязан быть произведен необходимый запас продукции [3, c. 209-210]. Экономическая сущность имеет в виду, что это продукция, которая организует непрерывный ход производства и потребления в рыночной экономике. От приумножения запасов, зависит увеличения числа обездвиженной продукции, то есть не участвующей в производстве, неупотребляемой, возможно отметить, что она пребывает в «бесполезной» форме. Большой прирост запаса продукции не может быть выгодным. Но малый размер запасов имеет возможность означать, что ход производства или потребления может быть прекращен. Таким образом, размер нужных запасов в экономике обозначается как минимально нужный объем, который нужен для того, чтобы была организована непрерывность хода производства и потребления. Проблемы управления запасами в данном отношении заключаются в такой их организации, при которой объемы запасов минимальны, и в то же время наилучшие для определенных участников рынка.

1.2 Классификация запасов на предприятии

Материально–производственные запасы — это активы, которые применяются в виде сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а еще для управленческих нужд копании». Исследуем главные классификации запасов. 1) Деление запасов по месту нахождения: производственные и товарные. Производственные запасы образуют промышленные компании, и они предназначаются для потребления в производстве. Их цель - обеспечение бесперебойности производственного хода. Товарные запасы пребывают на складах готовой продукции компаний – изготовителей, а еще у производителей и организаций торговли в каналах распределения. Цель товарных запасов – постоянное обеспечение потребителей продукцией разного уровня. 2) Запасы делятся по разновидностям товарно-материальных ценностей на: − материалы, сырье и продовольствие; − готовую продукцию; − производственные запасы (запасы незавершенного производства) и комплектующие; − вспомогательные материалы. 3) Сообразно применяемых функций запасы имеют возможность быть: − текущие. Текущими запасами организуется постоянное поступление материальных ресурсов в ход производства, а еще возможная непрерывная продажа готовой продукции изготовителями и торговыми компаниями меж поставками [7, c. 128]. Из текущих запасов составляется главная часть товарных и производственных запасов. Их величина все время изменяется; − подготовительные. Подготовительным (либо буферным) запасам нужна добавочная подготовка перед конкретным применением в производстве (сушка древесины, к примеру). Данные запасы готовой продукции обусловлены нужностью их подготовки к отгрузке потребителям; − гарантийные (резервные и страховые). Гарантийные запасы предназначаются для непрерывности хода снабжения потребителя продукцией в случае непредвиденных ситуаций. К данным обстоятельствам возможно отнести, к примеру, отклонения периодичности и величины поставок от плановых, задержку поставок в пути, перемена интенсивности потребления. Объем гарантийных запасов в различии текущих - это величина постоянная. В стандартных критериях работы данные запасы считаются неприкосновенными; Сезонные запасы образованы в сезонных производствах, потреблении либо транспортировке продукции. Сезонные запасы нужны для обеспечения необходимой стабильной деятельности компании во время сезонного перерыва производства, потребления либо в транспортировки; Рекламные запасы образуют и поддерживают в каналах распределения, чтобы покупать быстро отреагировал на маркетинговую политику, проводимую компанией. Данные запасы зависят от широкомасштабных рекламных мероприятий; Спекулятивные запасы образуют с целью защититься от возможного увеличения цены либо введения протекционистских тарифов и квот, и, кроме данного, для применения конъюнктуры рынка с целью приобретения наибольшей прибыли [8, c. 43]. 4) По времени запасы возможно поделить следующим образом: − максимальный желательный уровень. Максимальный желательный запас означает уровень запасов, экономически обоснованный для определенной системы управления запасами. Данный уровень возможно превысить. В различных системах управления максимальным желательным запасом считается ориентир для расчета объема заказа; Пороговый уровень запаса используется для того, чтобы обозначит период времени продажи очередного заказа; − текущий уровень. Это запас, который обязан соответствовать уровню запаса в определенный период времени в учете. Он имеет возможность совпадать как с максимальным желательным уровнем, так и с пороговым уровнем и гарантийным запасом; Гарантийный (страховой, резервный) запас нужен для непрерывности снабжения покупателя в непредвиденных ситуациях. При нормальных критериях работы данные запасы неприкосновенны. Запасы в том либо другом виде имеются на всем пути движения товаров из области производства в область обращения. В ходе производства запасы понижают зависимость производителя сырья от поставщика продукции [6, c. 174]. Главные основания создания материальных запасов включают: учет сезонных колебаний в производстве и потреблении товаров, экономию на закупках, организация гарантий снабжения и производства, уменьшения расходов на транспортировку, защиту от вероятного увеличения стоимости на материальные ресурсы, поддержку производственного цикла. Таким образом в логистике запасы исследуют как материальные потоки на определенном интервале времени в ходе использования к ним разных логистических операций. Рассмотрим классификацию запасов с точки зрения бухгалтерского учета. Материально производственные запасы (МПЗ) – это часть имущества, применяемая в виде сырья, материалов при изготовлении продукции, исполнении работ и оказании услуг для продажи; предназначенная для продажи; применяемая для управленческих нужд компании (рис. 2) К МПЗ относят лишь те активы, которые служат меньше года.

Материально-производственные запасы

Активы, предназначенные для продажи

Активы, используемые в качестве сырья и материалов при производстве продукции

Активы, используемые для управленческих нужд

Рисунок 2 – Состав материально-производственных запасов

Таким образом, возможно дать вывод, что имеется весьма огромное количество классификаций запасов. Разновидности классификаций зависят от предмета, в границах которого исследуются запасы (экономик, логистика, бухгалтерский учет), от отраслевой принадлежности компании (товарные, производственные) и от множества иных факторов.

1.3 Особенности управлением приемом, размещением и хранением запасами предприятия

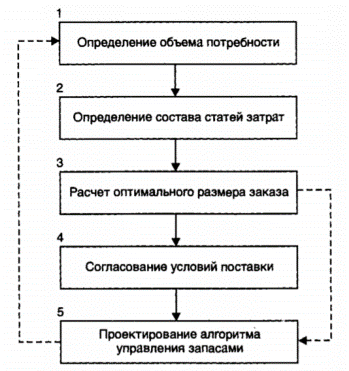

В условиях проблемы улучшения подхода к управлению товарным запасом рассмотрим алгоритм управления запасами и его главные этапы. Планирование и прогнозирование запасов тесно взаимосвязано с планом продаж. Ошибки в планировании могут дорого обойтись организации. Если текущие продажи больше запланированных, то у предприятия появляются риски дефицита товара и упущенной прибыли. Если же текущие продажи менее запланированных, то появляются риски убытков, связанных с обслуживанием избыточного запаса, его порчей при хранении и перевалке, убытков, связанных с замороженными средствами. Если бы была возможность планировать продажи с достаточной степенью конкретностью, у поставщиков не появилось бы ограничений по размерам отгрузок, и поставка претворялось в жизнь бы без отклонений по периодам, размеру и ассортименту, то управление запасами имело возможность быть сведено к организации своевременного подвоза товара. Это может быть при поставке сырья либо комплектующих материалов для производства, потребляющего весьма большие объемы относительно равномерно. При управлении запасами нужно рать во внимания, что не всегда есть вероятность составить прогноз, а за ним и план продаж товара (как по номенклатурным позициям, так и в общем по ассортименту организации) с достаточной конкретностью. Риски затоваривания (появление избыточного запаса) либо появления товарного дефицита имеют возможность быть уменьшены при помощи избрания оптимального метода (политики, либо стратегии) управления товарными запасами [9, c. 132]. Большинство управляющих ошибочно считают управление запасами частью складской логистики и направляют решение задачи определенными сотрудникам. Но главная цель образования товарных запасов (а еще запасов сырья и комплектующих материалов, запасных частей и расходных материалов) – страхование от непредвиденных случаев всплеска спроса (от неопределенности спроса) либо задержки поставок. Таким образом и нужно выработать стратегию организации в отношении запасов. А данное прерогатива уже высшего управленческого звена организации, т.к. менеджмент среднего звена, в силу неимения полномочий, не имеет возможность принимать решения, требующие добавочных инвестиций в товарные запасы, или, наоборот, о размещении средств, освободившихся из товарного запаса. В работе О. Б. Морозова отмечены три концепции управления запасами, сформировавшиеся исторически: 1. «Концепция максимизации запасов. Высокий уровень запасов оправдан, если неизвестен уровень потребления. Это одна из самых первых стратегий управления запасами. В 19 веке поставки и распределение являются более организованными. Развитие экономики понемногу привело к тому, что запасы стали закупаться тогда, когда они необходимы, а не когда есть возможность их купить. Повторение ситуации необоснованного скопления запасов имело место во время застоя в Советском Союзе. В период 1970-1980г.г. превалирующими были цели: защита от увеличения закупочных цен, экономия на оптовых скидках, экономия денежных средств на транспортировке». 2. «Концепция оптимизации запасов. Эта концепция широко признана и более часто используема и на теперешний день. Концепция получила развитие в конце 19 века, когда с развитием экономики появились большие размеры многономенклатурных запасов. В данное время начал развиваться научный подход к оптимизации запасов: расчет ь наилучшего уровня запасов при наименьших затратах на его содержание. Сложность состояла в том, что считать оптимальным. Так, порой не принимались во внимания отличия меж минимизацией затрат и минимизацией уровня запасов. В 1931 году вышла первая специализированная книга. Данный момент считают началом развития концепции оптимизации запасов» [15, c. 155]. 3. «Концепция минимизации запасов. Данная концепция возникла относительно недавно. Большие иностранные компании (например, Тойота) пришли к выводу, что запасы – проявление расточительства. И корень проблемы необходимо искать глубже. Запасы – это ширма, за которой скрываются минусы производственной деятельности: − неумение верно планировать; − малое качество; − сбои в производстве; − неспособность производить продукцию малыми партиями; − сбои в поставках продукции; − неумение верно покупать необходимый товар». Процесс управления товарным запасом нацелен на поддержание нужного уровня величины запаса для удовлетворения потребности в планируемое время. Перед тем, как перейти в исследование алгоритма управления запасами исследуем главные периоды его формирования (Рис. 3):

Рисунок 3– Процедура разработки алгоритма управления запасами.

Собственное конкретное влияние на ход разработки алгоритма отдел логистики оказывает на периодах расчета оптимального размера заказа и проектировании самого алгоритма.

Одним из показателей действенности работы организации считается показатель степени удовлетворения спроса либо иными словами уровень сервиса клиентам. С точки зрения логистики не все время оправдано поддержание высокого уровня обслуживания. Данное может быть объяснено величиной логистических затрат, которые имеют возможность привести к финансовой нецелесообразности работы всей цепи поставок в критериях поддержания конкретного уровня обслуживания клиентов. Формула разрешает сопоставить логистические затраты и издержки дефицита и на базе данного обозначить размер заказа, который будет способен покрыть планируемый спрос [2, c. 120].

Рассмотрев разные подходы к обозначению наилучшего размера заказа в зависимости от разных факторов и моделей управления товарным запасом, мы можем подвести итог, что нужен комплексный учет всех показателей, который бы разрешили учесть нужное число рисков и быть использованы вне зависимости от числа номенклатурных позиций поставщика.

2.1 Общая характеристика ООО "Квета-Авто"

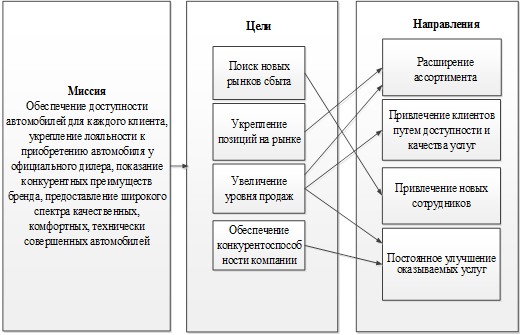

Автосалон Квета-Авто открылся в июле 2010 года, на теперешнее время считается одним официальным дилером марки ŠKODA(Шкода) не лишь в Сыктывкаре, но и в Республике Коми. Молодая компания с командой профессионалов готовых помочь вам сделать правильный выбор. В автосалоне Квета-Авто представлен весь модельный ряд автомобилей ŠKODA(Шкода), станция технического обслуживания, где исполняются все разновидности работ, любой сложности, по ремонту и обслуживанию автомобильного парка ŠKODA(Шкода), имеется огромный выбор оригинальных запчастей и аксессуаров. Главная стратегическая цель организации заключается в организации действенных продаж автомобилей, которые значимо увеличат доходность организации. Миссия: обеспечение доступности автомобилей для любого клиента, показание конкурентных преимуществ бренда, предоставление обширного спектра качественных, комфортных, технически совершенных автомобилей.

Рисунок 4- Стратегические цели и задачи автосалона

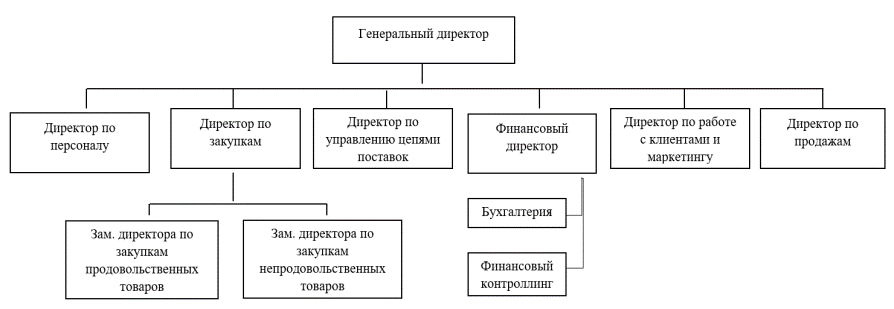

Таким образом, укрепление лидирующих позиций на рынке достигается при помощи продажи автомобилей, востребованных сегодня и дающих импульс к развитию в будущем. Автосалон имеет в своем составе юридический отдел, бухгалтерию, отдел сбыта, отдел рекламы, отдел закупки. Общее руководство предприятием организует директор. Организационная структура отражена на рисунке 5. Организационная структура организации считается линейно-функциональной, что в собственную очередь говорит об изолированности подразделений и сложностей межфункциональной координации. В границах стратегических проектов организации, таких как: развитие канала доставки ООО "Квета-Авто" организационная структура иеет матричный вид.

Рисунок 5– Линейно-функциональная организационная структура управления компании ООО "Квета-Авто"

Рисунок 6 – Прямое подчинение отделов генеральному директору компании ООО "Квета-Авто"

2.2 Экономические показатели деятельности ООО "Квета-Авто"

Анализ финансового положения организации Квета-Авто. Общий анализ актива баланса автосалона Квета-Авто, его состояния и перемены за 6 месяцев 2018 г. показал, что фоне общего увеличения денежных средств, основным образом, при помощи увеличения дебиторской задолженности, осуществляется понижения доли основных средств в активе баланса с 68,6% до 64,5% и понижения запасов и затрат с 14% на начало года до 12% на конец года. Данные характеризующие актив баланса отражены в таблице 1. Таблица 1– Общий анализ актива баланса автосалона Квета-Авто за 6 месяцев 2018 г., тыс. руб.

|

Статьи актива баланса |

На начало периода |

На конец периода |

% на начало периода |

% на конец периода |

|

Основные средства и прочие активы |

129039 |

140309 |

68,6 |

64,5 |

|

Запасы и затраты |

26854 |

26669 |

14,3 |

12,3 |

|

Денежные средства, расчеты, прочее |

32235 |

50570 |

17,1 |

23,2 |

|

Баланс |

188128 |

217547 |

100 |

100 |

Анализ пассива баланса отразил снижения доли источников собственных средств с 69,4% до 57,8% и значимое увеличение - с 23% до 32% - доли расчетов с кредиторами и иных пассивов. Долгосрочные кредиты вообще не привлекались, а доля краткосрочных уменьшилась с 4% до 3,4%. Анализ финансово-хозяйственной работы Квета-Авто характеризуется разными финансовыми показателями, расчет которых отражен ниже (Табл.2).

Таблица 2 – Показатели финансово-хозяйственной деятельности Квета-Авто, тыс. руб.

|

№ п/п |

Наименование показателя |

Единица измерения |

2017 |

2018 |

Отклонение, % |

|

год |

год |

||||

|

Выручка |

млн. руб. |

189974,00 |

168674,00 |

12,63% |

|

|

Прибыль от реализации |

млн. руб. |

-17726,00 |

-12415,00 |

-42,78% |

|

|

Себестоимость (полная) |

млн. руб. |

-230335,00 |

-201785,00 |

-14,15% |

|

|

Балансовая прибыль |

млн. руб. |

-35467,00 |

-53193,00 |

33,32% |

|

|

Рентабельность деятельности |

% |

-0,06 |

-0,05 |

-7,85% |

|

|

Рентабельность продаж |

% |

-0,09 |

-0,12 |

19,79% |

|

|

Среднемесячная выручка |

млн. руб. |

15831,17 |

14056,17 |

12,63% |

Рентабельность работы Квета-Авто показывает конечную действенность всей работы клиента и разрешает планировать получение заключительного финансового результата. Отрицательное значение изменения рентабельности работы в 2018 году по сравнению с 2017 годом (-7,85 %) говорит о понижении действенности всей работы компании в общем.

Рентабельность продаж считается индикатором ценовой политики организации и ее способности контролировать издержки. Применяется для оценки операционной действенности компании. Отрицательная рентабельность продаж (-0,09 % в 2018 году) – показатель того, что организация поставила недостаточно высокую стоимость на собственную продукцию, что и не разрешает ей покрыть издержки. Данное является основанием для увеличения стоимости на продукцию или для розыска путей уменьшения ее себестоимости. В связи с тем, что компания в 2017-2018 годах получало убыток, а значения показателей рентабельности приняли отрицательные знаки, возможно сделать вывод о недейственной работы компании. Если не будут приняты определенные меры по финансовому оздоровлению организации, то наступление банкротства неизбежно.

2.3 Анализ управления запасами на предприятии

Сначала рассмотрим, какой удельный вес имеют запасы ООО Квета-Авто. Рассчитаем долю запасов в сумме оборотных активов за 2016-2017 г.: Уд.вес ПЗ2016 = 7507/25912*100%=28,97% Уд.вес ПЗ2017 = 9576/29465*100%=32,50% Производственные запасы в оборотных средствах имеют значительную долю, и данная доля увеличилась в 2018 году. Данное говорит о том, что на складе возросла сумма запасов. В таблице 3 отражена информация о динамике показателей действенности применения запасов.

Таблица 3 - Данные о динамике показателей использования запасов Квета-Авто за 2017-2018 гг.

|

Показатели |

2017 г. |

2018г. |

Темп изменения (%) |

отклонение (+,-) |

|

1.Средняя стоимость производственных запасов, млн р. (ср. зн. стр. 211 ф.1) |

7507 |

9576 |

27,56 |

+2069 |

|

2. Выручка от реализации товаров, продукции, работ, услуг, млн. р. (стр. 010 ф.2) |

45519 |

52246 |

14,78 |

+6727 |

|

3. Оборачиваемость в днях: |

||||

|

3.1. Производственных запасов (360/Коб) |

59 |

66 |

11,86 |

+7 |

Из таблицы 3 видим, что длительность оборачиваемости производственных запасов имеет 59 дней в 2017году и характеризует время пребывания средств в товарно-материальной и финансовой форме. За 2018 г. оборачиваемость возросла на 7 дней и данное считается отрицательным моментом. Обозначим сумму извлечения средств из оборота (Сср) в итоге ухудшения обращения производственных запасов по следующей формуле:

Сср = В /360 дн. Х Дотк (1) где В – выручка от реализации товаров в отчетном периоде; Дотк – отклонение оборачиваемости производственных запасов в днях в 2017 году по сравнению с 2016 годом. Сср = 52246 / 360 х 7 дн. = 1016 млн. руб. Оценка действенности применения производственных запасов лишь при помощи коэффициента оборачиваемости и продолжительности одного оборота в днях не разрешает рассмотреть их взаимосвязь с показателем прибыли от продажи продукции. В связи с данным нужно исследовать факторы перемены прибыли от продажи, приходящейся на 1 руб. производственных запасов. Более емкими показателями, которые показывают вложенных средств, считаются показатели рентабельности. Рассмотрения рентабельности производственных запасов (Rпз) проведем по формуле (2): Rпз = П / ПЗ (2) где П - прибыль от реализации продукции, работ, услуг; ПЗ - среднегодовые остатки производственных запасов; Rпз - рентабельность производственных запасов. Rпз2013 = 5702/8007 = 0,71 Rпз2014 = 252/9576 = 0,03

Таким образом, видим, что в компании стал хуже показатель действенности применения производственных запасов (на 95,78%). В компании представлен традиционный вариант управления материальными потоками, минус которого является - неимения системности управления логистическими функциями. Не имеется организация объединения логистических областей в одну общую для компании функцию управления материальными потоками, еще не имеется носитель данной функции, которая должна ее осуществить, то есть, нет одной логистической службы. Отделы Квета-Авто исполняют логистические функции в трех сферах: 1. Снабжение: - контроль положения запасов; - исполнения погрузочно-разгрузочных и транспортно-складских работ; - подготовка плана закупок. 2. Производство: - контроль и управление запасами на всех стадиях технологического процесса производства; - производственное складирование; - внутрипроизводственная транспортировка материальных ресурсов; - подготовка плана производства. 3. Сбыт: - управление и контроль запасов готовой продукции; - исполнение операций на складах готовой продукции; - подготовка плана реализации. На Квета-Авто применяется система управления запасами «максимум-минимум». Контроль уровня запасов осуществляется периодически отделом материально-технического снабжения и если в случае проверке оказалось, что степень запасов менее либо равен пороговому уровню, то осуществляется заказ. С 2016 года установлен повышенный размер нижней границы уровня запасов, это осуществлено с целью образования резерва материальных запасов. Но размер запасов материалов отрицательно воздействует на действенность применения капитала компании, так как спрос на продукцию Квета-Авто утвержден циклическим колебаниям в течение года, а запасы нужно хранить на складе продолжительное время. Таким образом, система управления запасами в Квета-Авто действует неэффективно, что влечет за собой отвлечение из хозяйственного оборота экономических ресурсов на закупку материалов и хранение их на складе. В 2017 году ввиду снижения размера продаж и понижения темпов роста, топ-менеджментом было принято решение об перемени стратегии и перехода от экстенсивного роста к интенсивному. Фокус был переменен на увеличение объемов продаж в регионах присутствия. Эти факторы объяснили перемены логистической стратегии организации. Перед департаментом цепей поставок стояли следующие задачи:

- Сократить логистические затраты в цепи поставок

- Увеличить уровень сервиса для любых. типов клиентов

- Оптимизировать уровень товарных запасов в сети распределения

Сам процесс управления товарным запасом в зависимости от объектов сети распределения состоит из нескольких частей.

Для Квета-Авто:

- Размещения заказов поставщикам (претворяется в жизнь управляющим отделов; отделов закупок, как push order, с целью получения наибольшей скидки от поставщика);

- Анализ товарного запаса на предмет имения over stock, out of stock, old stock с применением имеющейся отчетности (претворяется в жизнь управляющими отделов);

- Прогнозирование спроса на промо активность (претворяется в жизнь дивизионом операционного менеджмента, аналитическим отделом).

Целевые показатели департамента цепей поставок на 2018 финансовый год:

- Степень обслуживания клиентов> 93%

- Обеспеченность товарным запасом <40 дней

- Степень полноты и своевременности исполненных заказов поставщиками> 90%

- Доля коррекций уровня товарного запаса от общего размера продаж <1,5%

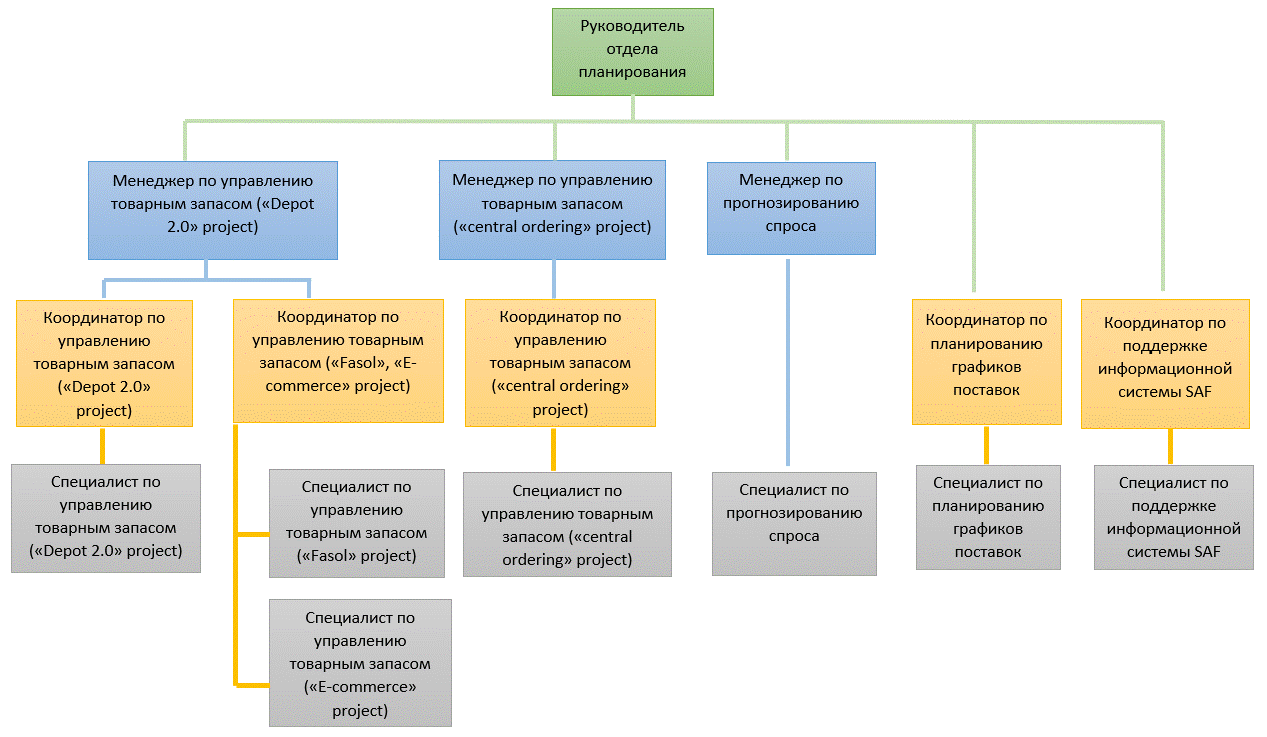

Функция управления запасами была отдана департаменту цепей поставок, в границах которого отдел планирования был изменен с точки зрения организационной структуры и своего функционального предназначения, объединив функции управления товарным запасом и прогнозирования спроса (Рис. 7).

Рисунок 7– Организационная структура отдела планирования

Для достижения корпоративных целей были отмечены 2 главных направления:

- Централизация функции размещения заказов поставщикам

- Централизация функции управления товарным запасом. Имеющийся процесс управления товарным запасом отразил собственную недейственность, так как в итоге уменьшения темпов роста продаж обеспеченность товарным запасом была более целевой показатель (Рис. 8).

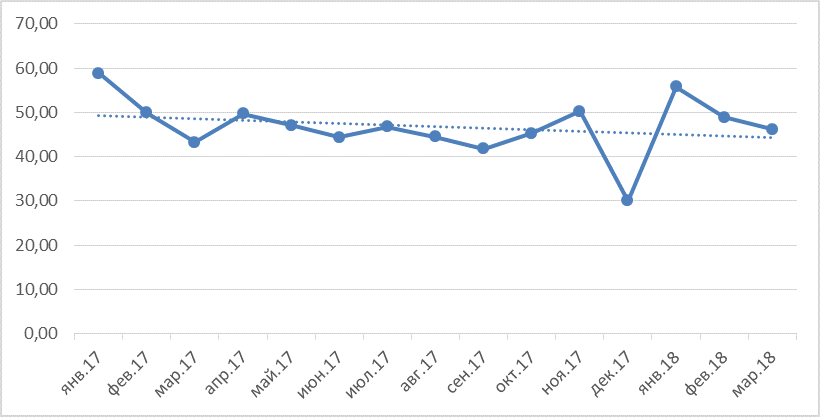

Рисунок 8– Динамика уровня запаса в днях продаж

Как мы видим на графике целевой показатель был исполнен лишь в декабре 2017 года ввиду увеличенных размеров продаж в конце календарного года, которые объясняются сезонностью. Данное еще подтверждает резкое увеличение обеспеченности товарным запасом в январе 2018 года, когда видеться спад продаж после пикового времени предшествующего месяца.

Таким образом ход управления товарным запасом возможно отразить в следующем виде:

Для магазина Квета-Авто :

- Размещения заказов поставщикам (претворяется в жизнь управляющими отделов для категории товаров «Ultra Fresh»; для всех других категорий отделом планирования);

- Анализ товарного запаса на предмет имения over stock, out of stock, old stock с применением имеющиеся отчетности (претворяется в жизнь отделом планирования);

- Прогнозирование спроса на промо активность (отделом прогнозирования).

Для контроля исполнения главных показателей действенности отделом планирования применяется как корпоративная, так и собственная формы отчетности

Применяемая отчетность:

- Отчет о доступности товара

Доступность товара обозначается как отношение величины запаса на период времени к средним продажам за аналогичный период

- Отчет об уровне обслуживания клиентов

Для канала продаж через кассовую зону торговых центров расчет уровня обслуживания аналогичен расчету доступности товара

Для канала продаж доставки расчет уровня обслуживания обозначается отношением числа отгруженного товара к количеству заказанного товара в натуральном выражении

- Отчет об уровне коррекции товарного запаса

Затраты на списания обозначаются как абсолютное выражение списанного товара в денежном выражении

- Отчет о полноте и своевременности исполняемых заказов поставщиками

Показатель считается комплексным и имеет в себя как процент отклонения в днях от планируемой даты поставки, так и процент исполнения заказа в натуральном выражении. Для организации одного информационного пространства и свободного обмена данными организация применяет много информационных систем:

- MMS (модули MD+, STORE) (на базе Oracle)

Автоматизированная система, применяемая в торговых комплексах. В ее модуль входит прогнозирование спроса и планирование поставок на основе много факторов - SAF (Simulation analysis forecasting – программа прогнозирования спроса и расчета размера заказа).

- LVS – информационная система на складе, при помощи которой автоматизированы процессы приемки, отгрузки и комплектации.

- MDLS (на базе SAP) – информационная система МСС, которая предназначена для консолидации заказов ТЦ, координации операций, связанных с контролем запасов и операций, проводимых меж складом и торговыми центрами МСС.

- MDW – система контроллинга и отслеживания данных. Представляет собой систему, которая выдает отчеты в форме OLAP кубов.

Управление складами претворяется в жизнь с помощью систем WMS. В случае объектов «Depot 2.0» управление товарным запасом претворяется в жизнь в системе MMS Store, которая 2 раза в сутки обменивается информацией со складской системой WMS.

Для магазина Квета-Авто:

- Размещения заказов поставщикам (претворяется в жизнь руководителями отделов для категории товаров «Ultra Fresh»; для всех других категорий отделом планирования);

- Анализ товарного запаса на предмет наличия over stock, out of stock, old stock с применением имеющейся отчетности (претворяется в жизнь отделом планирования);

-

3 Разработка мероприятий по совершенствованию управлению запасами ООО "Квета-Авто"

3.1 Предложения по совершенствованию

Текущие рыночные условия и число покупателей компании характеризуют модель управления товарным запасом как модель управления в критериях неопределенности. Для более конкретного обозначения нужно исследовать способ размещения заказов поставщикам, который на теперешнее время соответствует классической модели с фиксированным интервалом времени меж заказами в критериях неопределенности. Главными параметрами, которые обозначают классическую модель с фиксированным интервалом времени меж заказами в критериях неопределённости считаются:

- Объем потребности, штук

- Интервал меж заказами, дни

- Время поставки, дни

- Ожидаемое дневное потребление, штук/день

- Страховой запас, штук

- Максимальный желаемый запас, штук

Размер заказа и величина страхового запаса обозначаются по формулам (10) и (11) соответственно.

Размер заказа определяется по следующей формуле (3)

(3)

(3)Обозначения:

– объем заказа по i-ому товару в штуках

– объем заказа по i-ому товару в штуках

– среднее потребление i-ого товара в день в штуках

– среднее потребление i-ого товара в день в штуках

– интервал времени между заказами в днях

– интервал времени между заказами в днях

– время выполнения заказа в днях

– время выполнения заказа в днях

A – число стандартных отклонений

– стандартное отклонение i-ого потребности в запасе, штук/день

– стандартное отклонение i-ого потребности в запасе, штук/день

– уровень фактического запаса на момент размещения очередного заказа

– уровень фактического запаса на момент размещения очередного заказа

– объем запаса в пути, не полученного к моменту размещения очередного заказа

– объем запаса в пути, не полученного к моменту размещения очередного заказа

Размер страхового запаса определяется по формуле (4).

(4)

(4)Обозначения:

– размер страхового запаса

– размер страхового запаса

A – число стандартных отклонений

– стандартное отклонение i-ого потребности в запасе, штук/день

– стандартное отклонение i-ого потребности в запасе, штук/день

Как мы видим классическая модель имеет весьма ограниченный набор параметров, который не разрешает объективно расценить настоящею потребность в запасе, что имеет возможность привести к необоснованному возрастанию уровня товарного запаса на складе либо понижения уровня обслуживания покупателей, что в заключительно результате отразится на экономических показателях организации и ее репутации, как стратегического партнера, в лице покупателей.

Ввиду данного была разработана модифицированная модель с фиксированным интервалом времени меж заказами в критериях неопределенности, которая имеет в себя добавочный набор параметров, которые разрешают нивелировать риски по необоснованному замораживанию оборотного капитала в запасах и падению уровня обслуживания из-за недейственности модели управления товарным запасом.

Обозначения размера страхового запаса осуществляется аналогично классической модели по формуле (4)

Размер заказа на пополнение уровня товарного запаса обязан рассчитываться при помощи инструментов поиска решения на базе методов линейного программирования. При данном целевой функцией считается функция затрат на закупку товаров. Конкретно таким образом возможно взять во внимания все ограничения, которые накладываются на модель в настоящее время.

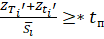

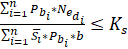

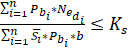

Так как на действенность работы компании свое влияние оказывают все участники цепи поставок, нельзя оставить без внимания такой показатель как показатель «On time In full», который обозначает полноту и своевременность исполнения собственных обязательств поставщиками и его воздействия на размер заказа на пополнение запаса. В классической модели этот показатель не берется во внимание, что может привести к ситуации out of stock. Расчет коэффициента надежности поставщика по объему исполненных заказов и среднему количеству дней отклонения фактической даты поставки от плановой, в случае, если практическая дата поставки оказывается больше, чем плановая, разрешает скорректировать объем заказа и понизить риски появления ситуации out of stock.

В границах работы цепи поставок имеется согласованные параметры, связанные с материальным потоком. Неимения учета данных параметров неразрешимо при интегрированном подходе к управлению цепями поставок. Минимальный размер заказа поставщику в рублях и закупочная цена товара в рублях разрешает учитывать контрактные обязательства и избегать ситуации неисполнения заказа. Минимальный размер заказа в штуках разрешает объективно оценить нужное число оборотного капитала и возможный уровень товарного запаса при размещении заказа.

Для обозначения размера заказа запишем целевую функцию (5).

Целевая функция:

(5)

(5)Функция затрат на закупку товаров имеет возможность быть отражена как сумма произведений величины всех заказов по всем ассортиментным позициям на их себестоимость (6).

(6)

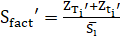

(6)Размер заказа i-ого товара определяется по формуле (7).

(7)

(7)Размер заказа i-ого товара обозначается по данной формуле в случае, если уровень обслуживания обозначен в разрезе любой товарной позиции. Если же уровень обслуживания обозначается на уровне матрицы товарных позиций в разрезе поставщика, то обозначения объема заказа претворяется в жизнь путем наложения ограничения по уровню обслуживания в разрезе штук и рублей.

В развернутом виде функция затрат на закупку товаров представлена в формуле (8).

(8)

(8)

Уровень фактического запаса и запаса в пути обозначается с учетом сроков годности по формулам (9) и (10) соответственно.

(9)

(9)Обеспеченность товарным запасом с учетом сроков годности определяется по формуле (10).

(10)

(10)Остаточный период на отгрузку i-ого товара в днях обозначается по формуле (11).

(11)

(11)

(12)

(12)Для расчета размера заказа по i-ому товару нужно рассчитать коэффициент надежности поставщика по объему исполненных заказов i-ого товара (13).

(13)

(13)Формула 14 Коэффициент надежности поставщика по объему исполненных заказов i-ого товара

Расчет среднего количества дней отклонения фактической даты поставки от плановой показан в формуле (14).

(14)

(14)Число поставок за период, равный обеспеченности товарным запасом обозначается по формуле (15).

(15)

(15)- По уровню обслуживания в разрезе штук

- По уровню обслуживания в разрезе рублей

- По целевому уровню товарного запаса в днях

- По минимального объему заказа поставщику в рублях

- По кратности заказа числу штук, установленной поставщиком

- По соответствию величины уровня товарного запаса в днях времени исполнения заказа

- По степени затрат на списание товаров из-за истечения периода годности, доля от месячного оборота по категории продукции

Для более действенного управления товарным запасом в критериях риска появления запаса будет отмечен алгоритм, который разрешит обозначить величину избытка, возможные пути его осуществления и расценить возможную потерю величины оборотного капитала.

- Определить исходные параметры модели

– среднее потребление i-ого товара в день в штуках

– среднее потребление i-ого товара в день в штуках

– интервал времени между заказами в днях

– интервал времени между заказами в днях

– время выполнения заказа в днях

– время выполнения заказа в днях

– уровень фактического запаса в штуках на момент размещения очередного заказа

– уровень фактического запаса в штуках на момент размещения очередного заказа

– объем запаса в пути в штуках, не полученного к моменту размещения очередного заказа

– объем запаса в пути в штуках, не полученного к моменту размещения очередного заказа

– закупочная цена i-ого товара в рублях

– закупочная цена i-ого товара в рублях

– продажная цена i-ого товара в рублях

– продажная цена i-ого товара в рублях

– целевой уровень товарного запаса в днях

– целевой уровень товарного запаса в днях

– полный срок годности i-ого товара в днях

– полный срок годности i-ого товара в днях

– остаточный срок годности i-ого товара на приемку согласно контракту, доля от общего срока годности i-ого товара

– остаточный срок годности i-ого товара на приемку согласно контракту, доля от общего срока годности i-ого товара

– остаточный срок годности i-ого товара на отгрузку согласно контракта, доля от общего срока годности i-ого товара

– остаточный срок годности i-ого товара на отгрузку согласно контракта, доля от общего срока годности i-ого товара

- Оценить ожидаемую обеспеченность товарным запасом для отдельного торгового центра

Для данного нужно осуществить оценку по двум главным критериям:

- Обозначить максимальную обеспеченность товарным запасом для практического уровня товарного запаса и запаса у пути с учетом наименьших сроков годности, предусмотренных контрактными обязательствами перед покупателями. Результирующей величиной будет сумма фактического запаса и запаса в пути выраженная в виде показателя обеспеченности товарным запасом, формула (16).

(16)

(16)Где:

– ожидаемый уровень обеспеченности товарным запасом

– ожидаемый уровень обеспеченности товарным запасом

– уровень фактического запаса в штуках на момент размещения очередного заказа

– уровень фактического запаса в штуках на момент размещения очередного заказа

– объем запаса в пути в штуках, не полученного к моменту размещения очередного заказа

– объем запаса в пути в штуках, не полученного к моменту размещения очередного заказа

– среднее потребление i-ого товара в день в штуках

– среднее потребление i-ого товара в день в штуках

- Сравнить – ожидаемый уровень обеспеченности товарным запасом с критерием сроков годности в днях продаж с ожидаемым уровнем обеспеченности товарным запасом (17).

(17)

(17)

- Сопоставить ожидаемое значение обеспеченности товарным запасом по всем товарным позициям поставщика с целевым. Затем осуществить аналогичное сравнение на уровне определенной товарной позиции. Целевое значение нужно задать на уровне любого поставщика. Данный подход к обозначению системы сбалансированных показателей на уровне поставщика обоснован тем, что главные параметры модели управления запасами имеют прямую зависимость с поставщиками, а конкретно: интервал времени меж заказами, время исполнения заказа, наименьший объем партии заказа в штуках и рублях, усмотренные минимальные остаточные сроки годности продукции сообразно условиям контракта. Таким образом, определения целевых показателей по уровню обеспеченности товарным запасом обязано исходить от товарных позиций на уровне поставщиков и масштабироваться на уровень категории продукции, а далее на уровень общего целевого показателя в границах всей компании.

(18)

(18)

Где:

– ожидаемый уровень товарного запаса в днях

– ожидаемый уровень товарного запаса в днях

– целевой уровень товарного запаса в днях

– целевой уровень товарного запаса в днях

- Обозначит величину товарного запаса в натуральном выражении, превышающую допустимое значение в границах целевого показателя действенности, и величину товарного запаса в натуральном выражении, превышающую допустимое значение в границах минимальных сроков годности допустимых для отгрузки клиентам, далее именуемых как over stock.

(19)

(19)Где:

– over stock согласно критерию соответствия системе сбалансированных показателей, в штуках

– over stock согласно критерию соответствия системе сбалансированных показателей, в штуках

– ожидаемый уровень обеспеченности товарным запасом в днях

– ожидаемый уровень обеспеченности товарным запасом в днях

– целевой уровень обеспеченности товарным запасом в днях

– целевой уровень обеспеченности товарным запасом в днях

– среднее потребление i-ого товара в день в штуках

– среднее потребление i-ого товара в день в штуках

(20)

(20)Где:

– over stock согласно критерию соответствия установленным минимальным срокам годности на отгрузку

– over stock согласно критерию соответствия установленным минимальным срокам годности на отгрузку

– ожидаемый уровень обеспеченности товарным запасом с учетом сроков годности в днях

– ожидаемый уровень обеспеченности товарным запасом с учетом сроков годности в днях

– ожидаемый уровень обеспеченности товарным запасом в днях

– ожидаемый уровень обеспеченности товарным запасом в днях

– среднее потребление i-ого товара в день в штуках

– среднее потребление i-ого товара в день в штуках

Результирующим показателем величины over stock будет максимальное значение из рассматриваемых:

- Оценить ожидаемый уровень обеспеченности товарным запасом для всех элементов сети распределения (торговых центров). На данном этапе необходимо получить информацию по текущему резерву количества продукции в зависимости от сроков годности продукции. Также определяется резерв допустимого увеличения товарного запаса в рублях. Результатом будет таблица вида:

Таблица 4– Определение резерва допустимого увеличения товарного запаса

|

Store_№ |

Article |

Stock units |

Stock rub |

|

4 |

12543 |

54 |

4600 |

Где:

Store_№ - номер торгового центра

Article – код товара

Stock units – величина возможного увеличения запаса в штуках на уровне товарной позиции

Stock rub - величина возможного увеличения запаса в рублях на уровне поставщика

- Оценить действенность перемещения товарного запаса, сопоставив затраты на транспортировку, грузопереработку и хранение с себестоимостью продукции. Нужно взять во внимания категорию продукции для определения транспортного средства для претворения в жизнь перевозки, ограничение составляет температурный режим. Таким образом, принятие решения сводится к задачи поиска решения с многими ограничениями.

– затраты на транспортировку

– затраты на транспортировку

– затраты на хранение

– затраты на хранение

– затраты на грузопереработку

– затраты на грузопереработку

– затраты на коррекцию уровня товарного запаса

– затраты на коррекцию уровня товарного запаса

Затраты на транспортировку определяются по формуле (21).

(21)

(21)Где:

– тариф на транспортировку

– тариф на транспортировку

– количество единиц транспорта, необходимых для перевозки груза

– количество единиц транспорта, необходимых для перевозки груза

Число единиц транспорта, нужных для перевозки груза, обозначается формулой (22) с учетом округления до большего целого числа

(22)

(22)Обозначения числа единиц транспорта, нужного для перевозки груза

Где:

– количество паллет товарного запаса

– количество паллет товарного запаса

– грузовместимость транспортного средства, паллет

– грузовместимость транспортного средства, паллет

Затраты на хранение определяются по формуле (23).

(23)

(23)

– тариф на хранение

– тариф на хранение

– количество паллет с товарным запасом

– количество паллет с товарным запасом

В процессе решения этой задачи могу быть получены следующие результаты:

- Решение найдено, определены количества любого вида товара, возможные к перемещению и определены торговые центры, которые могут принять этот объем. Еще возможно оценить величину уровня коррекции товарного запаса после перемещения его части на реализацию в иной торговый центр.

- Решение не найдено. В данном случае возможно оценить величину уровня коррекции товарного запаса. Также этот результат является исходной информацией для отдела закупок, который могут оценить величину товарного запаса для промо активности либо снижения цены, чтобы осуществить этот объем и уменьшить величину списаний.

3.2 Эффективность предложенных мероприятий

Для расчета финансовой действенности от длительных мероприятий была п осуществлена имитация движения товарного запаса по поставщикам.

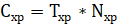

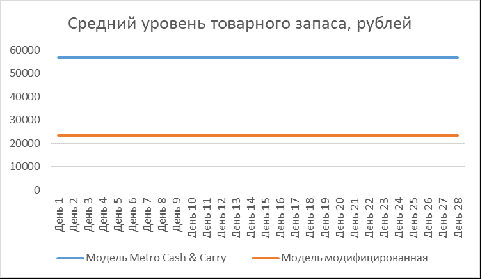

В итоге имитации движения запаса средний уровень товарного запаса по поставщику № 1 уменьшился на 33 405 рублей, с 56 863 рублей до 23 458 рублей (Рис. 9). Ввиду понижения уровня товарного запаса уменьшились затраты на грузопереработку на 57 500 рублей, с 97 790 рублей до 40 040 рублей в месяц. Средний уровень товарного запаса по поставщику № 2 понизился на 85 737 рублей, с 226 275 рублей до 140 537 рублей (Рис. 14). Ввиду снижения уровня товарного запаса уменьшились расходы на грузопереработку на 129 360 рублей, с 287 595 рублей до 158 235 рублей в месяц.

Рисунок 9– Средний уровень товарного запаса поставщика № 1 при разных моделях управления ТЗ

Рисунок 10– Средний уровень товарного запаса поставщика № 2 при разных моделях управления ТЗ

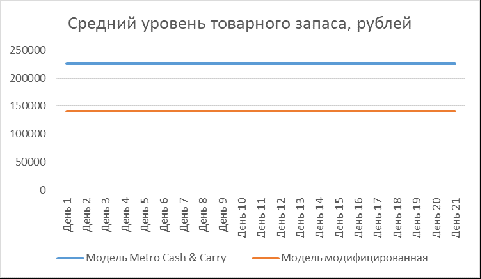

Весь объем продаж при применении модифицированной модели уменьшился лишь по продукции поставщика № 2 на 41 186 рублей (Рис. 15), на что воздействовало появления ситуации имения дефицита товарного запаса. Продажи продукции поставщика № 1 соответствовали величине спроса. Степень обслуживания по обоим поставщикам возможно увидеть на рисунках (Рис. 12), (Рис. 13) соответственно.

Рисунок 11– Динамика продаж продукции поставщика №2

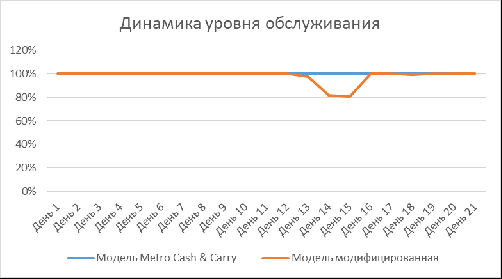

Рисунок 12– Динамика уровня обслуживания по отгрузкам продукции поставщика №2

Рисунок 13– Динамика уровня обслуживания по отгрузкам продукции поставщика №1

Анализ перемен показателей работы, отражаемых в балансе и отчёте о прибылях и убытках, и перемени доходности организации по модели стратегической прибыли возможно посмотреть ниже (Таблица 5).

Таблица 5 – Анализ существующих и перспективных показателей баланса и отчёта о прибылях и убытках (тыс. руб. в мес)

|

№ п/п |

Показатели |

Существующее положение |

По проекту решения |

|

|

Величина |

уменьшение (-) |

|||

|

Отчет о прибылях и убытках |

||||

|

1 |

Выручка |

2 170 |

2 129 |

- 41,19 |

|

2 |

Себестоимость продаж |

1 537 |

1 508 |

- 28,4 |

|

3 |

Валовая прибыль |

633 |

621 |

- 12,78 |

|

4 |

Управленческие / общехозяйственные расходы |

15,37 |

15,08 |

- 0,28 |

|

5 |

Коммерческие расходы, в т.ч.: |

1010,53 |

405,67 |

- 604,85 |

|

- затраты на списания продукции |

517,58 |

101,83 |

- 415,76 |

|

|

- затраты на хранение |

107,56 |

105,57 |

- 1,99 |

|

|

- затраты на складскую грузопереработку |

385,39 |

198,28 |

- 187,11 |

|

|

6 |

Прибыль до налогообложения |

-377 |

215 |

+ 592,07 |

В заключительной главе отражена разработанная модификация управления товарным запасом и осуществлена имитация движения запаса. На базе полученной информации был осуществлен расчет финансовой эффективности от осуществления предложенных мер. Итогом стало понижения величины среднего уровня запаса, увеличения оборачиваемости и уменьшения затрат, что говорит о высвобождении замороженных экономических ресурсов, при данном были соблюдены все ограничения по главным показателям действенности работы организации. Точное планирование уровня товарного запаса для удовлетворения спроса разрешает организации рационально применять предназначенный для данного оборотный капитал и удовлетворять потребности покупателей, что в заключительном счете обозначает ее положение на рынке.

ЗАКЛЮЧЕНИЕ

Материально-производственные запасы – это активы, которые применяются в виде сырья, материалов и так далее при производстве продукции, предназначенной для продажи (а еще исполнения работ либо оказания услуг). Данные активы приобретаются либо непосредственно для перепродажи либо же для применения управленческих нужд копании. Запасы, нужны для производственного потребления в ходе производства. Производственные запасы – это совокупность предметов труда, которые применяются в производственном процессе. Отличительной спецификой производственных запасов считается то, что они принимают участие в производственном процессе только один раз и в полном размере переносят свою цену на изготовленный продукт, оказанные услуги либо исполнение работы. В ходе работы был осуществлен анализ управления запасами на ООО «Квета-Авто»: Отрицательное значение отразили рентабельности продаж показало, что организация определила недостаточно высокую стоимость на продукцию и данное не разрешает покрыть издержки. В данной ситуации увеличения стоимости будет более приемлемым, нежели розыск новых путей понижения себестоимости, так как степень увеличения стоимости меньше, чем у конкурентов. Таким образом, Квета-Авто применяет возможность увеличения собственной рыночной доли и компенсации понижения размеров продаж. Имеющаяся малая платежеспособность потребителей имеет возможность вызывать увеличения достаточных размеров дебиторской задолженности на балансе компании, что приведет к потери платежеспособности и потере устойчивого экономического состояния. Таким образом более остро появляется проблема уменьшения риска невозврата дебиторской задолженности, особо иностранным партнерами. Инструментом решения этой проблемы считается инструменты рефинансировании, в частности форфейтинг, который применяется при претворении в жизнь экспортных поставок способом учета векселей. Таким образом ход управления товарным запасом есть возможность отразить в следующем виде: Для магазина Квета-Авто :

- Размещения заказов поставщикам (претворяется в жизнь руководителями отделов для категории товаров «Ultra Fresh»; для всех других категорий отделом планирования);

- Анализ товарного запаса на предмет наличия over stock, out of stock, old stock с применением имеющейся отчетности (претворяется в жизнь отделом планирования);

Прогнозирование спроса на промо активность (отделом прогнозирования). Предложены мероприятия улучшения планирования и управления ООО «Квета-Авто»: представлена разработанная модификация управления товарным запасом и осуществлена имитация движения запаса. На базе полученных данных был осуществлен расчет экономической действенности от осуществлении предложенных мер. Итогом явилось понижения величины среднего уровня запаса, увеличения оборачиваемости и уменьшения затрат, что говорит о высвобождении замороженных финансовых ресурсов, при данном были соблюдены все ограничения по главным показателям действенности работы компании. Точное планирование уровня товарного запаса для удовлетворения спроса разрешает организации рационально применять предназначенный для данного оборотный капитал и удовлетворять потребности клиентов, что в заключительном счете обозначает ее состояние на рынке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2012. - 320 c.

- Бородин, И. А. Теоретические основы финансов предприятий / И. А. Бородин. - Ростов н/Д: Феникс, 2017. – 240 с.

- Бурмистрова, Л.М. Финансы организаций (предприятий): Учебное пособие / Л.М. Бурмистрова. - М.: Инфра-М, 2017. - 416 c.

- Бурмистрова, Л.М. Финансы и бухгалтерский учет организаций / Л.М. Бурмистрова. - М.: МФПА, 2016. - 288 c.

- Виноградсĸая, Н.А. Диагностика и оптимизация финансово-эконoмическоοго состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградсĸая. - М.: МИСиС, 2019. - 118 c.

- Волошин, Д. А. Проблемы организации системы управленческого учета на предприятии / Д. А. Волошин // Экономический анализ. – 2019. – № 22. – С.52-57.

- Воронченко Т. В. Современные методы анализа и управления запасами предприятия / Т. В. Воронченко // Экономический анализ: теория и практика. – 2018. – № 6. – С. 33-39.

- Выборова, Е. Н. Особенности диагностики финансового состояния субъектов хозяйствования / Е. Н. Выборова // Аудитор. – 2017. – № 3. – С. 42- 47

- Графов, А. В. Оценка финансово-экономического состояния предприятия / А. В. Графов // Финансы. – 2018. – № 7. – С. 64-66.

- Дружиловская, Т. Ю. Признание, оценка и учет запасов по российским и международным стандартам / Т. Ю. Дружиловская // Бухгалтерский учет. – 2016. – № 1. – С. 57-62.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - М.: Омега-Л, 2018. - 349 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2019. - 332 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2015. - 293 c.

- Киров, А.В. Управление финансовой устойчивостью предприятия теоретические аспекты / А.В. Киров // Вестн. Волгогр. гос. ун-та. Сер. 3, Экон. Экол. – 2019. - №1 (18).– С. 154-159

- Клишевич, Н.Б. Финансы организаций. Менеджмент и анализ / Н.Б. Клишевич. - М.: КноРус, 2016. - 304 с.

- Ковалёв, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалёв. - М., ПБОЮЛ Гриженко Е.М., 2018.– 290 с.

- Колчина, Н.В. Финансы организаций (предприятий): Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности "Финансы и кредит" / Н.В. Колчина. – М.: Юнити-Дана, 2017. – 407 c.

- Незамайкин, В.Н. Финансы организаций: менеджмент и анализ / В.Н. Незамайкин, И.Л. Юрзинова. - М.: Эксмо, 2017. - 528 c.

- Николаева, О. Е. Стратегический управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2013. – 2004 с.

- Палий, В. Ф. Управленческий учет: внутрифирменная отчетность / В. Ф. Палий // Бухгалтерский учет. – 2018. – № 13. – С. 62 – 64

- Оценка персонала (На примере ОАО «Детский мир»)(Роль и место оценки текущей трудовой деятельности в системе управления персоналом)

- Организация бухгалтерского учета на предприятии (Основы организации бухгалтерского учета )

- Управление поведением в конфликтах (Характеристика конфликтов)

- Законность и правопорядок (ПОНЯТИЕ ЗАКОННОСТИ КАК МНОГОАСПЕКТНОЙ КАТЕГОРИИ)

- Проведение детального анализа законности и правопорядка, а так же основы их функционирования.

- Корпоративная культура в организации (АНАЛИЗ И СОВЕРШЕНСТВОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ В ФГБУЗ 72 ЦП МЧС РОССИИ)

- Анализ построения системы управления рисками в организации

- Коммерческие риски и способы их уменьшения (Значение рисков, их сущность и виды)

- Классификация языков программирования высокого уровня (сроком Понятия, назначение и Созданные элементы системы APL программирования)

- Проектирование маршрутизации в двух трехуровневых сетях с использованием протокола BGP

- Понятие менеджмента. Менеджер и предприниматель(Сущность и основные подходы к менеджменту организаций)

- Коммерческие риски и способы их уменьшения (Понятие и сущность коммерческих рисков)