УПРАВЛЕНИЕ РАСПРЕДЕЛЕНИЕМ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЦЕНТР ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ»

Содержание:

ВВЕДЕНИЕ

Прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Её простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике, определённым гарантом прогресса экономической системы, а отсутствие прибыли - яркое доказательство регресса и социальной напряжённости.

Как активный и универсальный рычаг государственного влияния, регулирования экономических процессов и общественно-экономических интересов прибыль очень чувствительна к большому количеству внутренних и внешних факторов влияния, а также к бюджетной, налоговой, ценовой, инвестиционной и кредитной политике органов законодательной и исполнительной власти.

Существенное значение имеют внутренние факторы, которые непосредственно зависят от организации функционирования предпринимательских структур, форм собственности и отраслевой принадлежности. Позитивное взаимодействие одних факторов может быть нейтрализовано влиянием других. Прибыль является источником финансовых ресурсов на микро- и макроуровнях и потому отображает противоречия между государственными интересами, которые направлены на успешное решение фискально-распределительных вопросов, и развитием производственной сферы, прежде всего непосредственных субъектов хозяйствования и конкретных граждан.

В настоящее время рассмотрению распределения и использования прибыли в литературе по экономическому анализу уделяется особое внимание по причине большого влияния данного процесса на финансовое состояние предприятия. Именно важность качественного проведения анализа распределения и использования финансовых результатов предопределила выбор темы работы, круг исследуемых вопросов и логическую схему построения работы.

Целью данной работы является анализ и оценка действующего механизма распределения прибыли в условиях предприятия ООО «Центр технической поддержки», а также определение направлений его совершенствования. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы механизма распределения прибыли предприятия в процессе финансовой деятельности;

- дать общую характеристику финансово-хозяйственной деятельности ООО «Центр технической поддержки» и провести факторный анализ прибыли на предприятии;

- провести анализ распределения прибыли

- предложить пути улучшения распределения прибыли ООО «Центр технической поддержки».

Объектом изучения в данной работе является финансовый результат деятельности предприятия ООО «Центр технической поддержки».

Предметом исследования в данной работе является информационная база, представляющая собой систему количественных и качественных, обобщающих и частных показателей распределения и использования прибыли ООО «Центр технической поддержки».

Теоретической основой данной работы являются источники учебной, монографической и периодической литературы, публикации в периодической печати по теме исследования. Изучению механизма распределения и использования прибыли предприятия посвящены работы таких современных отечественных экономистов, как Бланк И.А., Ковалева A.M., Лапуста М.Г., Скамай Л.Г. Гончаренко Л.Н., Кувалдина Т.Б., Метелёв И.С. и др.

Практическая часть данной работы выполнена на основе данных бухгалтерской финансовой отчетности ООО «Центр технической поддержки» за 2015-2016 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕХАНИЗМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ В ПРОЦЕССЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Характеристика прибыли как объекта экономического управления

В современных условиях рыночных отношений значение прибыли неизмеримо возрастает. Именно она определяет решение трех взаимосвязанных задач в организациях торговли:

1) что приобретать;

2) как продавать;

3) для кого продавать (выбор покупателей на различных сегментах товарного рынка).

Прибыль, представляя собой конечный финансовый результат, является основным показателем в системе целей предприятия и представляет весьма сложную экономическую категорию.

В большом количестве исследований, посвященных прибыли, ее экономический феномен пытались объяснить по-разному. На этот счет известны весьма отличные друг от друга основанные на субъективном моменте и анализе теории Й. Шумпетера и Ф. Найта, а также объективные трактовки прибыли, основанные на анализе условий экономической среды, предпринятые Ф. Мэчлапом, Дж. Маршалом (теория форм рынка), К. Марксом (теория эксплуатации) и многими другими авторами. Соответственно в прибыли видели и вознаграждение за предпринимательские нововведения, и компенсацию за предпринимательский риск, и продукт специфических конкурентных процессов, и известную «прибавочную стоимость», возникающую вследствие эксплуатации[1].

Известный американский ученый-экономист Самуэльсон прибыль определял как безусловный доход от факторов производства, как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности, как монопольный доход[2].

Понятие «прибыль» имеет разные значения с позиции организации, потребителя, государства. Но во всех случаях оно означает выгоду.

Для построения эффективной системы управления прибылью, на наш взгляд, важно сформулировать понятие прибыли. Нами изучен и проанализирован целый ряд определений прибыли, используемых в российской и зарубежной литературе (Приложение 1).

По определению Г.В. Савицкой «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли»[3].

По мнению В.В. Бочарова «прибыль выступает как вознаграждение за предпринимательский риск и внедрение технических новшеств. В то же время она выражает результаты хозяйствования и эффективность использования всех видов ресурсов. С этих позиций прибыль является формой дохода предпринимателя (предприятия), успешно реализовавшего свой товар по равновесной цене»[4].

Ученые В.Д. Грибов, В.П. Грузинов заключают, что «прибыль – конечный результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет»[5].

А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай рассматривают прибыль, как «денежное выражение накоплений, создаваемых, предприятиями любой формы собственности»[6].

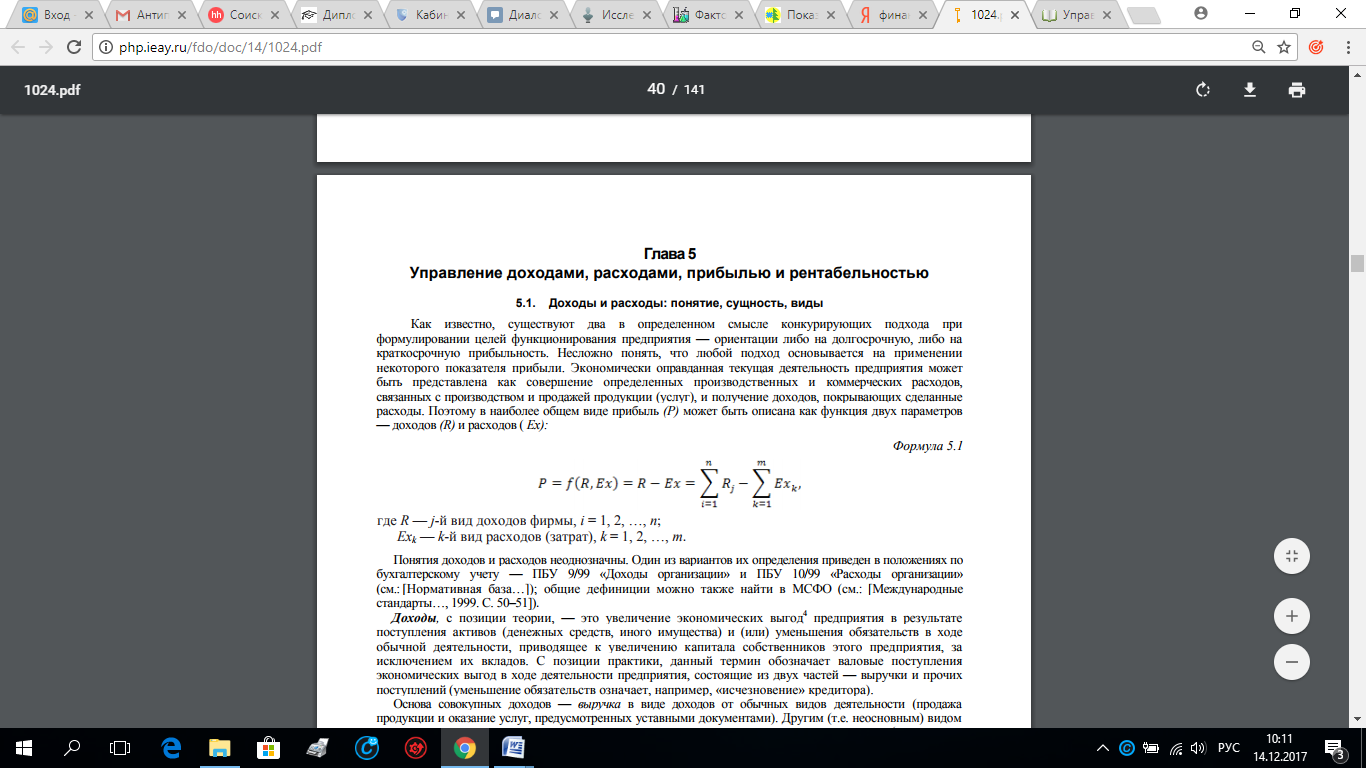

В самом общем смысле прибыль можно трактовать как некий доход от операции, требовавшей изначально определенной инвестиции и (или) расхода, и проявляющийся в увеличении совокупного экономического потенциала (богатства) инвестора по окончании (фактическом или условном) данной операции. Известно довольно большое количество разновидностей прибыли, что предопределяется различиями в алгоритмах ее расчета и используемых оценок факторов ее формирования.

Можно говорить о двух существенно различающихся подходах с условными названиями — экономический и бухгалтерский. Согласно первому подходу прибыль представляет собой приращение интереса собственника, произошедшее за отчетный период. Расчет прибыли делается по данным рынка (например, прибыль — это разница в рыночной капитализации фирмы на конец и начало периода).

Согласно второму подходу прибыль — это разница между доходами и расходами предприятия, признанными и отнесенными к отчетному периоду. Бухгалтерская прибыль исчисляется по данным учета в соответствии с бухгалтерскими регулятивами по формуле (1), в которой принимаются во внимание лишь признанные доходы и расходы[7]:

(1)

(1)

где R — j-й вид доходов фирмы, i = 1, 2, …, n;

Exk — k-й вид расходов (затрат), k = 1, 2, …, m.

Таким образом, суть определенного противостояния экономистов и бухгалтеров в отношении трактовки прибыли заключается в следующем. Экономисты предпочитают акцентированно выражать интересы инвесторов (участников рынков капитала), а потому пользуются рыночными оценками, т.е. внешними по отношению к фирме и достаточно объективными. Напротив, бухгалтеры весьма осторожно относятся к рыночным оценкам, они не считают их абсолютно реальными, поскольку в этих оценках могут присутствовать спекулятивные рыночные ожидания и нереализованные доходы и расходы.

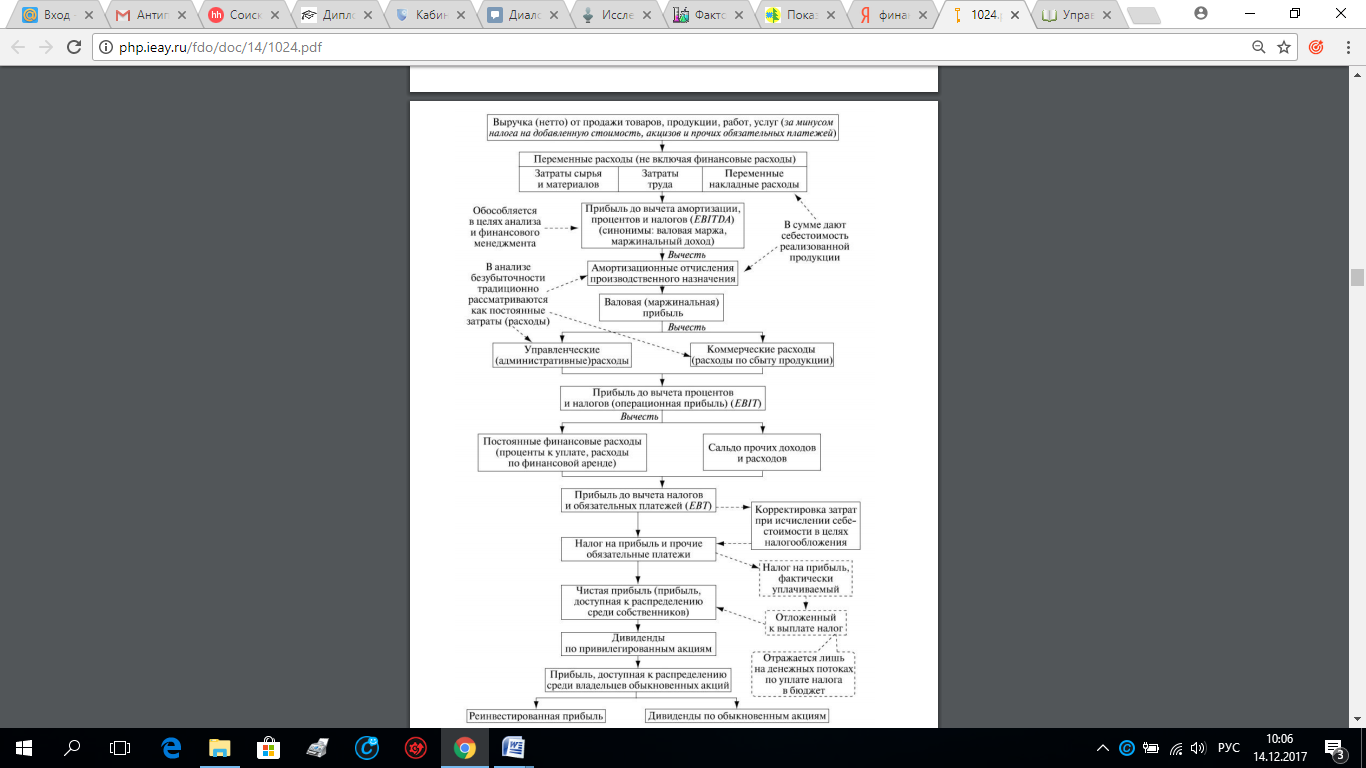

Прибыль рассматривается как целевой ориентир и показатель успешности работы фирмы и эффективности вложения капитала. Ввиду многообразия доходов и расходов, а также различия в интересах лиц, имеющих прямое или косвенное отношение к предприятию, в рамках бухгалтерского учета могут быть исчислены различные показатели прибыли. В общей совокупности упомянутых лиц ключевую роль играют собственники предприятия и его топ-менеджеры: первые создают фирму, вкладывают в нее стартовый капитал, вторые обеспечивают эффективное управление вверенным им капиталом, формируя с его помощью имущественный комплекс, функционирование которого обеспечивает прирост ценности для собственников с устраивающей их нормой прибыли. Результирующими целевыми показателями выступают соответственно: для топ-менеджеров операционная прибыль, для собственников — чистая прибыль[8].

Операционная прибыль, или прибыль до вычета процентов и налогов, представляет собой один из ключевых оценочных показателей результативности работы фирмы. Это наиболее общая характеристика уровня организации и эффективности технологического процесса, лежащего в основе ее функционирования. Специфика организации технологического процесса и техника управления им определяются управленческим персоналом (т.е. агентами собственников), а потому показатель EBIT входит в систему критериев оценки профессиональной компетентности и качества работы менеджмента.

Чистая прибыль — это прибыль, остающаяся в распоряжении собственников фирмы. Исчисляется по итогам отчетного периода как разница между всеми доходами и затратами (расходами) фирмы, относящимися к этому периоду. Часть этой прибыли используется для образования (пополнения) обязательных и предусмотренных уставными документами фондов и резервов (например, резервного капитала), а оставшаяся часть потенциально может быть распределена среди собственников[9].

Чистая прибыль, не изъятая собственниками и не использованная для формирования фондов и резервов, отражается в балансе в накопительном порядке в пассивной статье «Нераспределенная прибыль (непокрытый убыток). Величину чистой прибыли по итогам отчетного периода можно видеть в отчете о прибылях и убытках. Алгоритмы формирования этих и других результатных показателей схематично представлены в Приложении 2[10]. Как видно из приведенной схемы, последовательное включение в счетный алгоритм различных видов доходов и расходов позволяет обособить промежуточные показатели прибыли и идентифицировать лиц, для которых они являются, в известном смысле, целевыми ориентирами. Все эти показатели рассчитываются (или могут быть рассчитаны) по итогам отчетного периода — обычно года. Они используются для характеристики результативности работы предприятия, а также служат исходными данными для расчета различных показателей доходности, прибыльности и рентабельности.

Таким образом, прибыль как важнейшую категорию рыночных отношений можно рассматривать с двух позиций: как результативный показатель и как количественный показатель. Как результативный показатель прибыль характеризует эффективность использования имеющихся ресурсов, успех в бизнесе, рост (снижение) объемов деятельности. Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения – между валовой прибылью и расходами на продажу). Прибыль, являясь конечным результатом деятельности любого предприятия, создает условия для ее расширения, развития, самофинансирования и повышения конкурентоспособности. Поэтому одной из важнейших задач, стоящих перед руководством и работниками торговых организаций, является овладение ими современными методами эффективного управления прибылью в процессе текущей, финансовой и инвестиционной деятельности.

1.2 Политика управления распределением прибыли предприятия: цели. задачи и основные принципы

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде. Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями:

1. Распределение прибыли непосредственно реализует главную цель политики управления ею — повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т.п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени.

2. Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения.

3. Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников.

4. Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов.

5. Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда.

6. Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность.

7. Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия[11].

Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

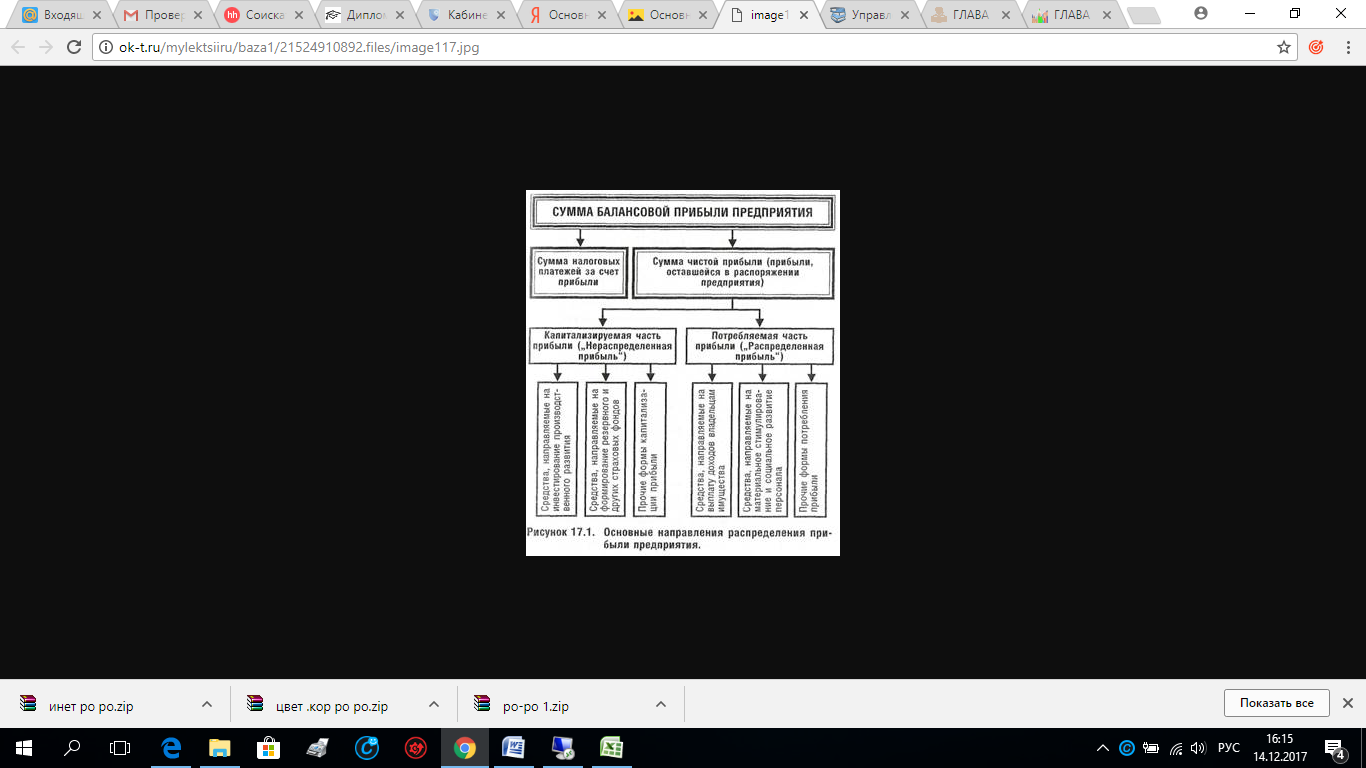

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям[12] (рисунок 1).

Рисунок 1. Основные направления распределения прибыли предприятия

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

Исходя из этой основной цели в процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

а) обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

б) обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

в) обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

г) обеспечение формирования в необходимых размерах резервного и других фондов предприятия[13].

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах.

- Связь политики распределения с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

- Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестированного капитала, определяя главную пропорцию распределения прибыли — между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

- Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки его политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в условиях «распыления собственности», т.е. в процессе деятельности крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

- Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения "прозрачности" фондового рынка, позволяющей формировать реальную стоимость обращающихся акций.

- Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат (или выплат прибыли собственникам); коэффициента участия персонала в прибыли и других, рассмотренных ранее[14].

Таким образом, распределение и использование чистой прибыли - это важнейший хозяйственный процесс, который обеспечивает покрытие потребностей предприятия и формирование доходов государства. Чистая (нераспределенная) прибыль в широком смысле как прибыль, направленная на накопление, и нераспределенная прибыль прошлых лет говорит о финансовой устойчивости предприятия, о наличии источника финансовых ресурсов для его последующего развития.

1.3 Факторы, влияющие на распределение прибыли

Специфика задач, стоящих перед каждым конкретным предприятием в процессе его развития, различие внешних и внутренних условий их хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер. Поэтому основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия.

Факторы, влияющие на пропорции и эффективность распределения прибыли, весьма разнообразны; различна и степень интенсивности их проявления. Одна группа этих факторов определяет предпосылки к росту капитализируемой части прибыли; другая группа, наоборот, склоняет управленческие решения в пользу увеличения доли потребляемой ее части.

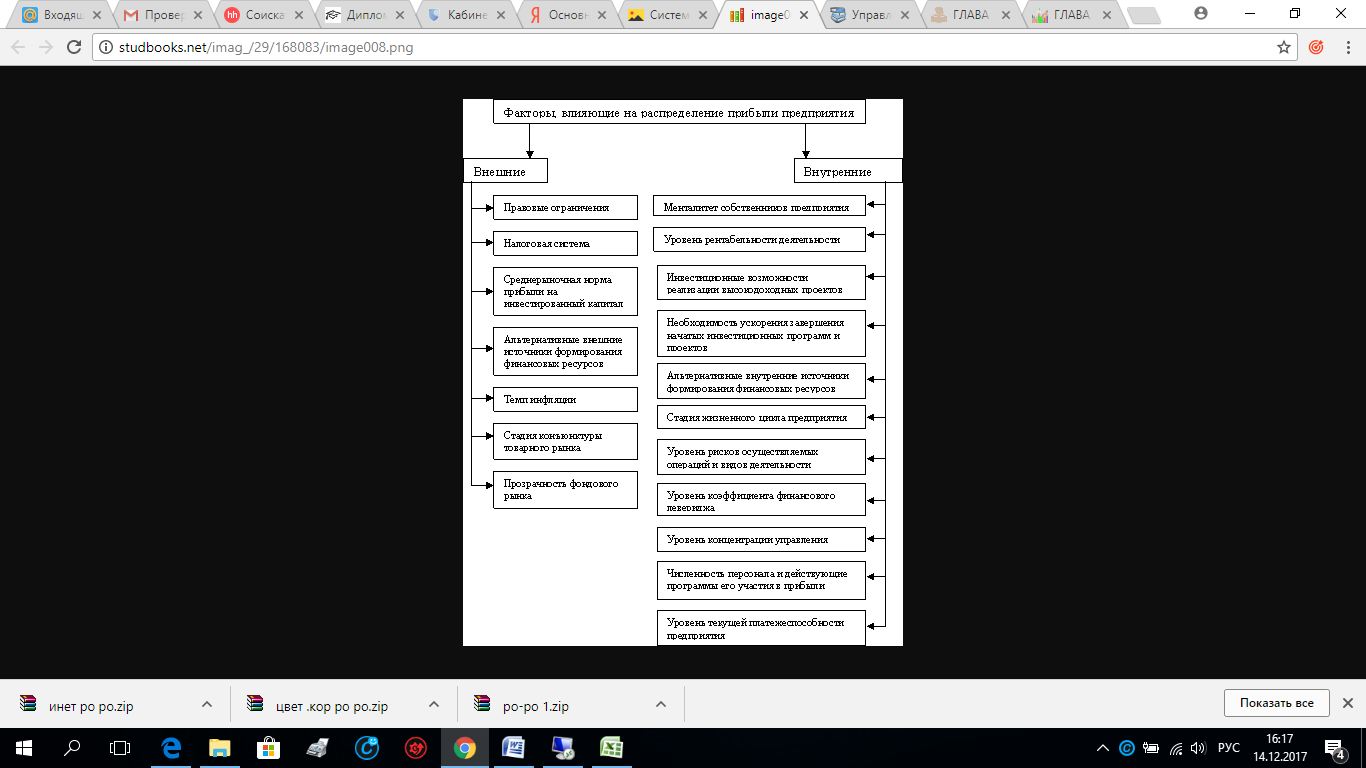

По характеру возникновения все факторы, влияющие на распределение прибыли, можно разделить на две основные группы: а) внешние (генерируемые внешними условиями деятельности предприятия); б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия). Состав основных из этих факторов приведен на рисунке 2[15].

I. Внешние факторы рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся:

1. Правовые ограничения. Законодательные нормы определяют общие финансовые и процедурные вопросы, связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т.п.) и другие условия.

2. Налоговая система. Конкретные ставки отдельных налогов и система налоговых льгот существенным образом влияет на пропорции распределения прибыли. Если уровень налогообложения личных доходов граждан значительно ниже уровня налогообложения хозяйственной деятельности и имущества предприятия, это создает предпосылки к повышению доли потребления капитала. И наоборот, если налоговая система предусматривает льготы по реинвестированию прибыли, по ее направлению на благотворительные и иные цели, это создает предпосылки стимулирования таких форм использования прибыли.

Рисунок 2. Система основных факторов, влияющих на распределение прибыли предприятия

3. Среднерыночная норма прибыли на инвестированный капитал. Характер этого показателя, складывающегося на рынке капитала, формирует эффективность пропорций потребления и реинвестирования прибыли, являясь своеобразным критерием управленческих решений по этому вопросу. В условиях снижения среднерыночного уровня прибыли на капитал возрастают тенденции повышения доли прибыли, направляемой на потребление. В то же время рост этого показателя создает предпосылки к более эффективному использованию реинвестируемого капитала, а соответственно и к повышению доли капитализируемой части прибыли.

4. Альтернативные внешние источники формирования финансовых ресурсов. Если предприятие имеет возможность привлекать финансовые ресурсы из внешних источников на условиях более низкой стоимости, чем средневзвешенная стоимость его капитала, оно может больший размер прибыли распределять среди собственников и персонала, так как его инвестиционные потребности будут удовлетворяться за счет более дешевых альтернативных внешних источников финансирования. Если же доступ предприятия к внешним источникам формирования собственного и заемного капитала ограничен, или если стоимость его привлечения значительно превышает уровень средневзвешенной стоимости капитала, сложившийся на предприятии, более эффективным будет использование прибыли в инвестиционных целях.

5. Темп инфляции. Этот фактор генерирует риск обесценения будущих доходов, формируя склонность собственников к росту текущих их выплат. Однако если предприятие выпускает инфляционно защищенную продукцию (а цены на отдельные виды продукции, как показывает опыт, могут и значительно опережать темпы инфляции) или его инвестиционные проекты обеспечивают высокий уровень материализации капитала (в форме операционных основных фондов, запасов товарно-материальных ценностей и т.п.), то негативным влиянием этого фактора на реально обусловленные пропорции распределения прибыли можно пренебречь. Главным условием при этом является выплата текущих доходов собственникам в предстоящих периодах с учетом их корректировки на индекс инфляции по отношению к предшествующему периоду.

6. Стадия конъюнктуры товарного рынка. В период подъема конъюнктуры рынка, на котором предприятие реализует свою продукцию, эффективность капитализации прибыли в процессе ее распределения возрастает. Действие этого благоприятного фактора позволяет получить в предстоящем периоде гораздо большую норму прибыли на реинвестируемый капитал, чем в предшествующие периоды.

7. «Прозрачность» фондового рынка. Возможность быстрого использования акционерами информации о характере распределения прибыли и уровне выплачиваемых дивидендов на акцию позволяет им оперативно принимать решения о реинвестировании капитала (при снижении уровня дивидендных выплат) или приобретении дополнительного числа акций (при повышении уровня дивидендных выплат). Поэтому в условиях высокой "прозрачности" фондового рынка необходимо учитывать последствия управленческих решений о распределении прибыли, их влияния на изменение реальной стоимости и рыночной котировки акций. При отсутствии такой "прозрачности" влияние этого фактора проявляется в меньшей степени и со значительным "лагом запаздывания"[16].

II. Внутренние факторы оказывают решающее воздействие на пропорции распределения прибыли, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данного предприятия. К числу важнейших из этих факторов относятся:

- Менталитет собственников предприятия. Это один из важных показателей, формирующих конкретный тип политики распределения прибыли предприятия (его дивидендной политики). Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или не приемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения (если их менталитет не будет учтен, они реинвестируют свой капитал в другие предприятия с более приемлемой для них дивидендной политикой). В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать (если их менталитет не будет удовлетворен, они также будут вынуждены реинвестировать свой капитал в другие предприятия с соответствующей дивидендной политикой).

- Уровень рентабельности деятельности. Этот показатель оказывает существенное влияние на свободу формирования пропорций распределения прибыли. При низком уровне рентабельности хозяйственной деятельности (а соответственно и меньшей сумме распределяемой прибыли) свобода формирования пропорций ее распределения существенно ограничена. Это связано с тем, что определенная часть прибыли «связана» контрактными обязательствами с собственниками (уровень дивидендных выплат по привилегированным акциям, минимальный объем выплат на паи или простые акции), с персоналом (формы социальной защиты, предусмотренные коллективным или индивидуальным трудовым договором; минимальный объем средств, выделяемых по программам участия в прибыли) или обусловлена правовыми нормами (формирование резервного фонда). Поэтому остающаяся часть распределяемой прибыли на пропорции ее использования в этих условиях существенно влиять не будет.

- Инвестиционные возможности реализации высокодоходных проектов. Если в портфеле предприятия имеются готовые реальные проекты, внутренняя ставка доходности по которым значительно превышает средневзвешенную стоимость капитала, и такие проекты, могут быть реализованы в относительно короткий период, доля капитализируемой прибыли (при прочих равных условиях) должна существенно возрасти[17].

- Необходимость ускорения завершения начатых инвестиционных программ и проектов. Ряд ранее начатых инвестиционных программ и проектов, связанных с региональной или товарной диверсификацией хозяйственной деятельности, переходом на новые технологии, обновлением состава операционных основных фондов и другими направлениями стратегического развития предприятия, могут требовать ускоренного завершения в условиях усиливающейся конкуренции, меняющейся конъюнктуры рынка и т.п. При недостатке инвестиционных ресурсов для ускорения завершения их реализации, следует отказаться от высокого уровня потребления прибыли в пользу ее капитализации.

- Альтернативные внутренние источники формирования финансовых ресурсов. Если потребность в инвестиционных ресурсах, обеспечивающих прирост намеченных объемов операционной деятельности, может быть удовлетворена за счет альтернативных внутренних источников их формирования (амортизационных отчислений, реализации неиспользуемых машин и оборудования, продажи финансовых активов при их низкой инвестиционной отдаче и т.п.), то возможности использования прибыли на цели потребления существенно расширяются. И наоборот — если прибыль является преимущественным внутренним источником формирования финансовых ресурсов, обеспечивающих развитие предприятия, доля капитализируемой ее части в процессе распределения должна возрастать (особенно в условиях низкого доступа к внешним источникам финансирования)[18].

- Стадия жизненного цикла предприятия. На ранних стадиях своего жизненного цикла предприятия вынуждены больше средств инвестировать в свое развитие, ограничивая размеры выплат доходов собственникам. Это связано с высоким уровнем инвестиционных потребностей таких предприятий, их относительно меньшим потенциалом доступа к кредитным ресурсам, более высокой стоимостью привлекаемого капитала и т.п. В то же время предприятия в стадии зрелости ведут не столь активную деятельность в сфере реального инвестирования, имеют возможность привлекать необходимые им кредитные ресурсы на более выгодных условиях, а следовательно могут обеспечить более высокие размеры выплат доходов владельцам и персоналу.

- Уровень рисков осуществляемых операций и видов деятельности. Если предприятие ведет агрессивную, высокорисковую политику в отдельных сферах своей деятельности или осуществляет большой объем отдельных хозяйственных операций с высоким уровнем риска, оно вынуждено больше средств направлять из прибыли на формирование резервного и других страховых фондов. Без обеспечения такого минимального внутреннего страхования высокорисковой хозяйственной деятельности возрастает неотвратимая угроза банкротства предприятия.

- Уровень коэффициента финансового левериджа. Если предприятие имеет возможность повысить эффект финансового левериджа за счет роста его коэффициента, не снижая при этом существенно уровень своей финансовой устойчивости, доля потребляемой части прибыли в процессе ее распределения может быть повышена. И наоборот, если коэффициент финансового левериджа чрезмерно высок и не обеспечивает прирост финансовой рентабельности, а снижение объема используемого заемного капитала может вызвать существенное сокращение объемов операционной деятельности, предприятие вынуждено капитализировать значительную часть своей прибыли[19].

- Уровень концентрации управления. Если в процессе оптимизации структуры капитала возникает необходимость существенного увеличения доли собственной его части, а собственников волнует угроза потери финансового контроля над управлением предприятием при привлечении капитала из внешних источников, то в процессе распределения прибыли уровень ее капитализации должен существенно повышаться. Только при условии существенного возрастания объема внутреннего финансирования развития предприятия контролируемый объем капитала, обеспечивающий реальное управление предприятием, останется в руках прежних собственников.

10. Численность персонала и действующие программы его участия в прибыли. Чем выше численность персонала, чем больше объем контрактных обязательств предприятия по участию персонала в прибыли, тем соответственно выше должна быть доля потребляемой части прибыли. Этот фактор формирует и внутренние пропорции распределения потребляемой части прибыли — между собственниками и персоналом предприятия.

11. Уровень текущей платежеспособности предприятия. В условиях низкого уровня текущей платежеспособности, высокого объема неотложных финансовых обязательств предприятие не имеет возможности направлять большие размеры распределяемой прибыли на потребление. Это привело бы к значительному снижению уровня ликвидности активов, поддерживающих текущую платежеспособность, а также к возрастанию угрозы банкротства предприятия. С позиций генерирования финансового риска снижение платежеспособности более опасно, чем снижение уровня дивидендных выплат с его отрицательным воздействием на рыночную цену акций[20].

Учет рассмотренных факторов позволяет существенно снизить диапазон параметров возможных пропорций распределения прибыли по отдельным направлениям, в первую очередь — пропорций капитализируемой и потребляемой ее частей, формирующих главные условия предстоящего развития предприятия. Кроме того, ряд рассмотренных факторов могут быть использованы и при формировании внутренних пропорций распределения прибыли в рамках основных ее элементов (прибыли, потребляемой собственниками и персоналом; прибыли, направляемой на инвестирование и в резервный фонд и т.п.).

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный тип политики распределения прибыли (дивидендной политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде[21].

По итогам изучения теоретических основ анализа распределения и использования прибыли предприятия необходимо сделать следующие выводы.

Прибыль – это показатель экономической эффективности производства, характеризующий разницу между доходами и затратами за определенный период времени. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Основная цель анализа использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом в динамике. По результатам анализа разрабатываются рекомендации по формированию прибыли, изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ РАСПРЕДЕЛЕНИЕМ ПРИБЫЛИ НА ПРИМЕРЕ ООО «ЦЕНТР ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ»

2.1 Общая характеристика финансово-хозяйственной деятельности ООО «Центр технической поддержки»

Общество с ограниченной ответственностью «Центр технической поддержки» зарегистрировано 14 октября 2014 года регистратором Инспекция Федеральной налоговой службы по Сургутскому району Ханты-Мансийского автономного округа - Югры. Генеральным директором организации Общество с ограниченной ответственностью «Центр технической поддержки» является Бачина Людмила Николаевна. Юридический адрес ООО «Центр Технической Поддержки» - 628260, Ханты-Мансийский Автономный округ - Югра, город Югорск, улица Ленина, дом 36, офис 26.

ООО «Центр технической поддержки» действует в соответствии ГК РФ, Законом об обществах, другими нормативными актами, регулирующими деятельность юридических лиц, договором о создании общества и Уставом Общества.

Уставный капитал, образованный для обеспечения деятельности данного общества состоит из взносов участников и составляет 10500 (Десять тысяч пятьсот) рублей.

Цель организации – получение прибыли и насыщение рынка товарами и услугами.

Основной вид деятельности – оптовая и розничная торговля компьютерной и цифровой техникой, а также техническое сопровождение фирм.

Организация является субъектом малого предпринимательства, поскольку ООО «Центр технической поддержки» занимается коммерческой деятельностью, численность работников организации не превышает 50 человек, доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале организации не превышает 25% и доля в уставном капитале, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, также не превышает 25 %.

У компании имеется собственная клиентская база, с которой она работает уже на протяжении двух с половиной лет, что говорит о качестве выпускаемой продукции. Организация находится в постоянном развитии, о чем свидетельствует увеличение прибыльности организации.

Структура организации представлена на Рисунке 3.

Рисунок 3. Организационная структура

Вся материальная ответственность за сохранность товаров, материалов, имущества лежит на директоре организации. С ним заключен договор полной материальной ответственности. В нем прописаны основные обязанности работника по обеспечению сохранности вверенного ему имущества.

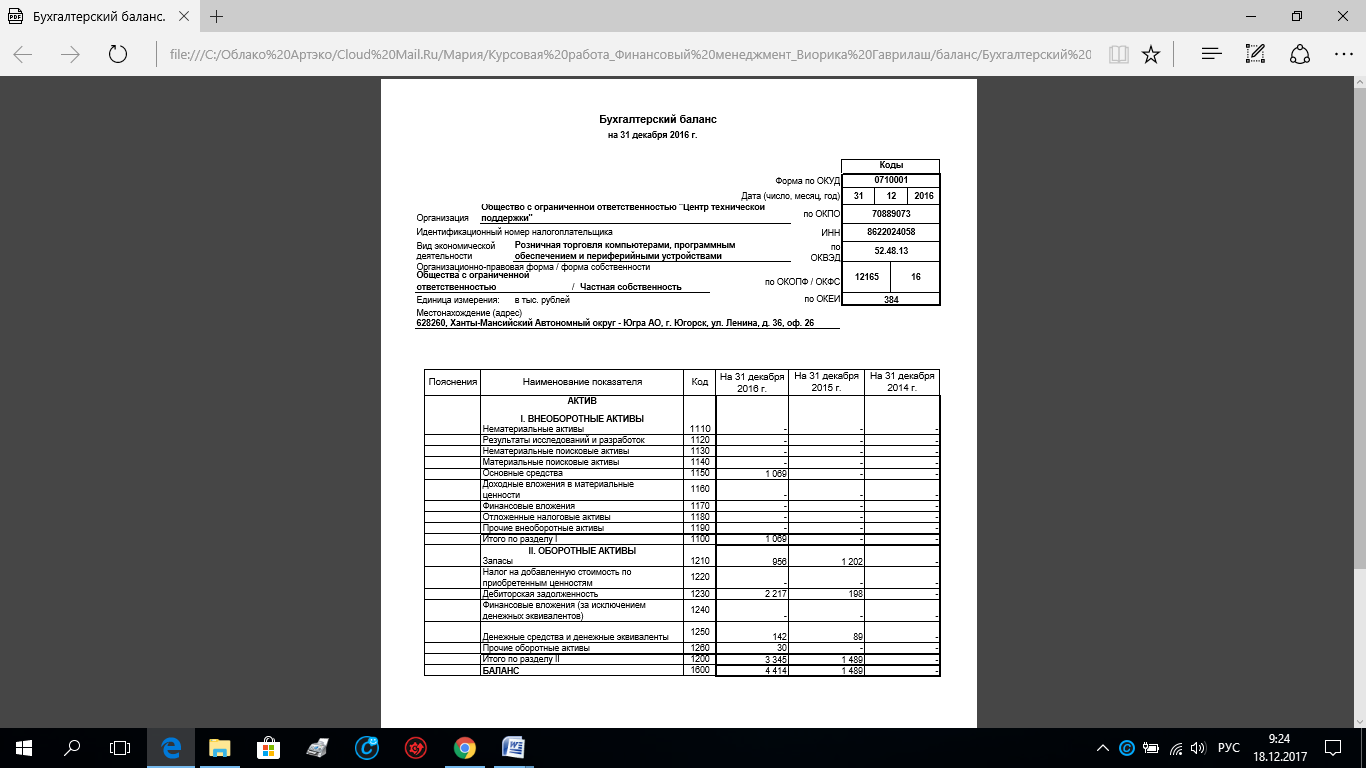

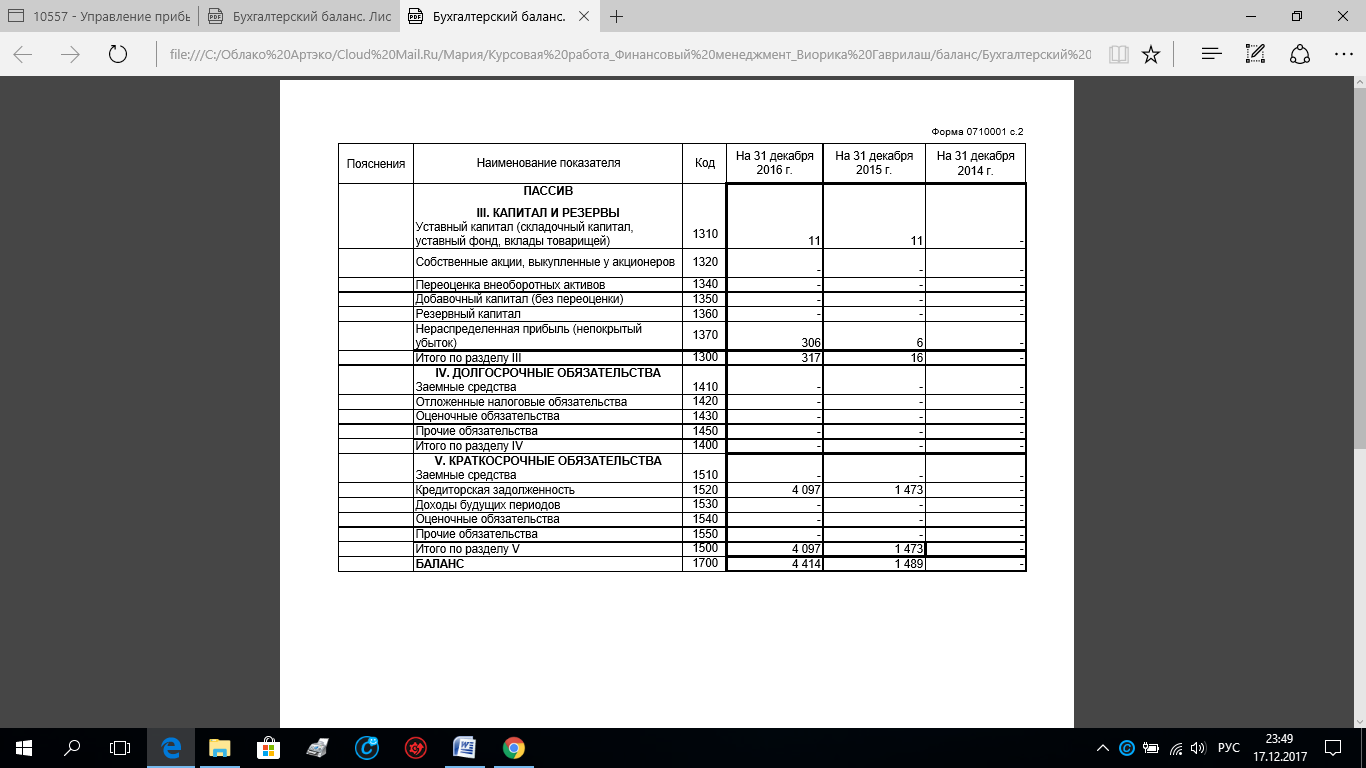

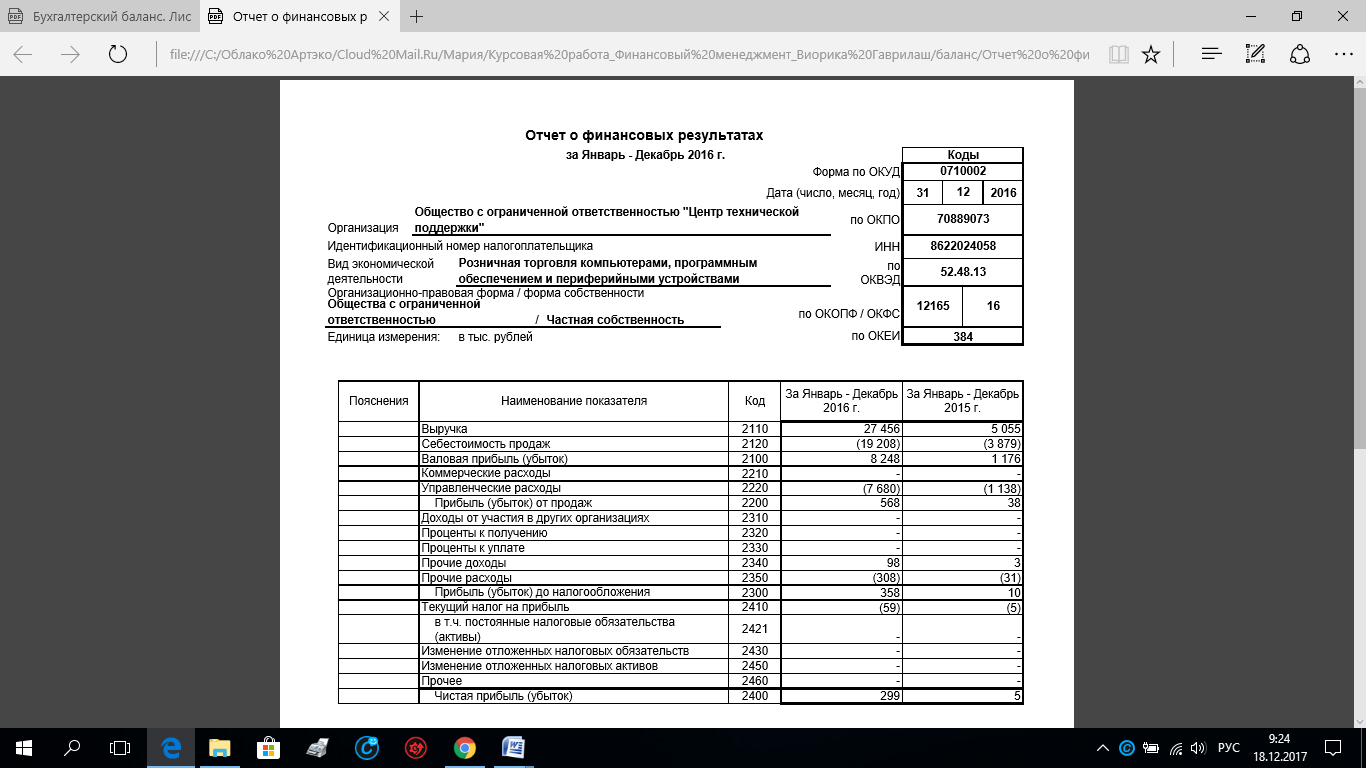

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: форма №1 «Бухгалтерский баланс» (Приложение 3); форма №2 «Отчет о прибылях и убытках» (Приложение 4).

В таблице 1 представлены основные показатели деятельности организации ООО «Центр технической поддержки» за 2015 и 2016 годы.

Таблица 1 - Основные показатели деятельности организации

|

Наименование показателя |

2015 год |

2016 год |

Абсолютное |

Изменение |

|

Изменение (+,-) |

в % |

|||

|

1. Выручка от продажи, тыс. руб. |

5055 |

27456 |

22401 |

543,15 |

|

2. Себестоимость проданной продукции, тыс. руб. |

3879 |

19208 |

15329 |

495,18 |

|

3. Валовая прибыль |

1176 |

8248 |

7072 |

701,36 |

|

4. Управленческие расходы |

1138 |

7680 |

6542 |

674,87 |

|

5. Прибыль от продажи продукции, тыс. руб. |

37 |

568 |

531 |

1535,14 |

|

6. Прочие: |

||||

|

– доходы, тыс. руб. |

3 |

98 |

95 |

3266,67 |

|

– расходы, тыс. руб. |

31 |

308 |

277 |

993,55 |

|

7. Прибыль до налогообложения, тыс. руб. |

9 |

358 |

349 |

3977,78 |

|

8. Текущий налог на прибыль |

5 |

59 |

54 |

1180 |

|

9. Чистая прибыль |

5 |

299 |

294 |

7475 |

По расчетным данным видно, что в отчетном году валовая прибыль увеличилась в 7 раз, причем выручка выросла почти в 5,5 раз, а себестоимость – в 13 раз. Увеличение себестоимости продукции является неблагоприятным для организации, так как увеличиваются затраты организации на изготовление и реализацию продукции. Прибыль от продаж увеличилась в 15 раз, что благоприятно для организации, так как увеличились продажи по сравнению с 2015 годом. Увеличение управленческих расходов в 6 раз, говорит об увеличении затрат на управление организацией, таких как административно-хозяйственные расходы, аренда помещений общехозяйственного назначения, содержание управленческого персонала, не связанного непосредственно с производственным процессом и другие затраты. Прибыль до налогообложения увеличилась почти в 4 раза. На нее повлияли такие факторы как прочие доходы и прочие расходы. Увеличение внереализационных доходов и расходов говорит об изменении прибыли организации за счет операций не связанных с основной деятельностью ООО «Центр технической поддержки». Чистая прибыль в 2016 году составила 299 тыс. руб., что на 294 тыс. руб. больше показателя 2015 года. Такое увеличение свидетельствует об увеличении реализации продукции и эффективности деятельности организации. Рост налога на прибыль в 11 раз связан увеличением прибыли организации. Увеличение прибыльности организации говорит о стабильной работе и росте потенциала развития предприятия.

Деловая активность является комплексной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Деловая активность — это способность организации занять устойчивое положение на конкурентном рынке[22].

Уровни деловой активности организации отражают этапы ее деятельности (зарождение, развитие, подъем, спад, кризис, депрессия). На данный момент организация ООО «Центр технической поддержки» находится на этапе развития и характеризуется формированием организационной структуры, планированием производственной деятельности, дифференциацией производственных функций, расширением штата работников. Этап развития сопряжен с проведением активного маркетинга с целью привлечения новых потребителей, развития наработанных торговых связей до уровня постоянных партнерских отношений, с созданием условий для экономического роста и обеспечения высокого качества товаров.

Анализ деловой активности — это характеристика результатов использования активов и эффективности основной деятельности организации.

Данный анализ позволяет оценить, насколько эффективно предприятие использует свои средства в процессе хозяйственной деятельности, каково состояние предприятия и позволяет выявить кризисное состояние предприятия[23].

Информационной базой для проведения анализа деловой активности служит бухгалтерская отчетность ООО «Центр технической поддержки» — форма №1 и форма №2, представленная в Приложениях 3 и 4.

Для проведения анализа деловой активности Общества с ограниченной ответственностью «Центр технической поддержки» необходимо знать среднегодовую стоимость показателей. Среднегодовая стоимость показывает типичное значение признака за период. В таблице 2 представлена динамика среднегодовой стоимости ресурсов организации за 2015 и 2016 годы

Таблица 2 – Динамика среднегодовой стоимости ресурсов организации

|

Показатель |

2015, тыс. руб. |

2016, тыс. руб. |

Изменение |

|

|

+, – |

% |

|||

|

Среднегодовая стоимость активов |

1489 |

2951,5 |

1462,5 |

198,22 |

|

Среднегодовая стоимость собственного капитала |

16 |

166,5 |

150,5 |

1040,63 |

|

Среднегодовая стоимость основных средств |

0 |

534,5 |

534,5 |

- |

|

Среднегодовая стоимость оборотных средств |

1489 |

2417 |

928 |

162,32 |

|

Среднегодовая стоимость запасов |

1202 |

1079 |

- 123 |

89,77 |

|

Среднегодовая стоимость дебиторской задолженности |

198 |

1207,5 |

1009,5 |

609,85 |

|

Среднегодовая стоимость кредиторской задолженности |

1473 |

2785 |

1312 |

189,07 |

Из представленной таблицы видно, что практически по всем показателям произошло увеличение, что говорит о росте и развитии организации. Снижение среднегодовой стоимости запасов говорит о рациональной закупке продукции, для избегания ее залеживания на складе, что положительно характеризует деятельность организации. Рост среднегодовой стоимости активов, собственного капитала, основных и оборотных средств является благоприятным для организации, поскольку организация с каждым годом улучшает обеспеченность собственными средствами. Среднегодовая стоимость дебиторской задолженности увеличивается быстрее, чем среднегодовая стоимость кредиторской задолженности, что положительно влияет на организацию, так как задолженность перед организацией увеличивается быстрее, чем ее задолженность перед поставщиками и прочими кредиторами. В целом наблюдается положительная динамика, что является хорошим показателем для организации.

Деловую активность оценивают относительными показателями и в частности показателями оборачиваемости, представленными в таблице 3. Оборачиваемость — это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара, денежных средств или число этих обращений за временной промежуток.

Таблица 3 – Анализ показателей деловой активности организации

|

Показатель |

2015 |

2016 |

Изменение |

|

|

+, – |

% |

|||

|

1. Коэффициент оборачиваемости активов |

3,39 |

9,3 |

5,91 |

274,34 |

|

2. Коэффициент оборачиваемости собственного капитала |

315,93 |

164,9 |

-151,03 |

51,2 |

|

3. Фондоотдача |

- |

51,37 |

51,37 |

- |

|

4. Коэффициент оборачиваемости оборотных средств |

3,39 |

11,36 |

7,97 |

335,1 |

|

5. Коэффициент оборачиваемости запасов |

4,21 |

25,45 |

21,24 |

604,51 |

|

6. Коэффициент оборачиваемости дебиторской задолженности |

25,53 |

22,74 |

-2,79 |

89,07 |

|

7. Коэффициент оборачиваемости кредиторской задолженности |

3,43 |

9,86 |

6,43 |

287,46 |

|

8. Период обращения запасов, дни |

86 |

14 |

-72 |

16,28 |

|

9. Период погашения дебиторской задолженности, дни |

14 |

16 |

2 |

114,29 |

|

Продолжение таблицы 3 |

||||

|

10. Период погашения кредиторской задолженности, дни |

105 |

37 |

-68 |

35,24 |

|

11. Продолжительность операционного цикла, дни |

100 |

30 |

-70 |

30 |

|

12. Продолжительность финансового цикла, дни |

- 5 |

- 7 |

-12 |

140 |

По расчетным данным видно, что коэффициент оборачиваемости активов в 2016 году увеличился на 5,91, это говорит о более интенсивном использовании всех ресурсов организации и увеличении скорости оборота средств. Коэффициент оборачиваемости собственного капитала снизился на 48,8%, что говорит о снижении деловой активности организации. Коэффициент оборачиваемости запасов увеличился на 21,24, что привело к увеличению скорости оборота запасов, а, следовательно, к сокращению периода обращения на 72 дня, что является благоприятным для организации, поскольку сократился период хранения продукции на складе.

По коэффициенту оборачиваемости дебиторской задолженности видно, что по сравнению с 2015 годом задолженность перед ООО «Центр технической поддержки» поступала в организацию наименьшее количество раз, что говорит об увеличении коммерческих кредитов и ухудшении управления дебиторской задолженностью, что привело к повышению периода погашения дебиторской задолженности на 2 дня.

Так как организация находится на этапе развития, обычным явлением является увеличение выручки от продаж, что привело к увеличению суммы задолженности перед организацией и периода ее обращения. За анализируемый период образование и погашение кредиторской задолженности увеличилось на 187,47%. Снижение показателя оборачиваемости кредиторской задолженности отражает относительное ухудшение платежной дисциплины в сравнении с 2015 годом, что привело к уменьшению периода погашения кредиторской задолженности на 68 дней, а, следовательно, к увеличению отсрочки платежей поставщикам. Продолжительность операционного цикла сократилась на 70 дней, а значит, сократилось время, в течение которого финансовые ресурсы находятся в материальной форме и в дебиторской задолженности, что говорит об успешной работе предприятия.

Финансовый цикл характеризует время, в течение которого инвестированный капитал участвует в финансировании операционного цикла. В 2015 году он составил -5 дней, а в 2016 году -7 дней, это означает наличие временно свободных денежных средств у организации, которые она может использовать для развития. Таким образом, можно сделать вывод о том, что ООО «Центр технической поддержки» обладает достаточно неплохой деловой активностью, что может мотивировать потенциальных инвесторов к вложению средств в данную организацию.

Деловая активность зависит от оборачиваемости имущества и капитала организации, поэтому для повышения уровня деловой активности ООО «Центр технической поддержки» необходимо:

- ускорить оборачиваемость капитала предприятия путем сокращения продолжительности производственного цикла за счет более полного использования производственных мощностей; ускорить процесс отгрузки продукции и оформления расчетных документов, сокращения времени нахождения денежных средств в дебиторской задолженности;

- экономия оборотных средств путем стабилизации расходов на материальные ресурсы;

- ускорить отгрузку продукции и оформление документов;

- повысить маркетинговые исследования для продвижения товаров на конкурентном рынке;

- расширить рынки сбыта, путем поиска нового способа применения продукции ООО «Центр технической поддержки».

Таким образом, можно сказать, что ООО «Центр технической поддержки» эффективно использует имеющееся в ее распоряжении имущество. За год почти по всем коэффициентам оборачиваемости произошло увеличение, что говорит о рациональном использовании ресурсов. Деловая активность ООО «Центр технической поддержки» возрастает, о чем свидетельствуют повышающиеся коэффициенты оборачиваемости и сокращение периода обращения ресурсов.

Деловая активность организации связана с рентабельностью. Именно она показывает, насколько эффективно работает организация и выражает прибыльность в процентах.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса.

Рентабельность более полно характеризует эффективность деятельности предприятия, нежели прибыль, так как она учитывает такой фактор как инфляция[24].

Анализ показателей рентабельности позволяет определить, насколько прибыльна организация, насколько экономически эффективна организация и может ли организация покрывать свои убытки.

Чем выше рентабельность, тем эффективнее организация использует свои материальные, денежные и трудовые ресурсы. По тому, насколько высока рентабельность работы предприятия, можно судить, насколько окупаются его издержки на производство, насколько эффективна его ценовая политика и насколько оно способно контролировать эти издержки[25].

Источником информации для анализа рентабельности показателей служит Бухгалтерский баланс и Отчет о финансовых результатах, представленные в приложениях.

В таблице 4 представлены показатели рентабельности. Из расчетных данных видно, что по сравнению с 2016 годом рентабельность собственного капитала увеличилась почти в 6 раз. Такой результат свидетельствует об эффективном использовании собственного капитала организации.

Таблица 4 – Анализ показателей рентабельности организации

|

Наименование показателя |

2015 год |

2016 год |

Абсолютное изменение, (+,-) |

Изменение в % |

|

1. Среднегодовая стоимость основных средств, тыс. руб. |

0 |

534,5 |

534,5 |

- |

|

2. Среднегодовая стоимость оборотных средств, тыс. руб. |

1489 |

2417 |

928 |

162,32 |

|

3. Среднегодовая стоимость активов |

1489 |

2951,5 |

1462,5 |

198,22 |

|

4. Среднегодовая стоимость собственного капитала |

16 |

166,5 |

150,5 |

1040,63 |

|

5. Рентабельность собственного капитала, % |

31,25 |

179,6 |

148,35 |

574,72 |

|

6. Рентабельность активов, % |

0,27 |

10,13 |

9,86 |

3751,85 |

|

7. Рентабельность оборотных активов, % |

0,27 |

12,37 |

12,1 |

4581,48 |

|

8. Рентабельность реализованной продукции (продажи), % |

0,73 |

2,07 |

1,34 |

283,56 |

|

9. Рентабельность продукции, % |

0,98 |

2,96 |

1,98 |

302,04 |

|

0,6 |

8,24 |

7,64 |

1373,33 |

Рентабельность активов в 2016 году составила 10,13%, что в 37 раз больше, чем рентабельность активов 2015 года. Это говорит об эффективном использовании имущества и об увеличении прибыли с каждого рубля, вложенного в активы, что является благоприятным для организации. Также по данным таблицы 3 видно, что рентабельность оборотных активов также увеличилась, что говорит об улучшении использования оборотных средств, а, следовательно, об увеличении прибыли с каждого рубля, вложенного в оборотные активы.

Рентабельность реализованной продукции также увеличилась в 2016 году почти в 3 раза, что свидетельствует о наличии потенциала у организации для дальнейшего роста и улучшения эффективности работы предприятия. Рентабельность продукции также увеличилась в 3 раза, что говорит об эффективном производстве продукции. Рентабельность предприятия в 2016 году составила 8,24%, что говорит об увеличении доходности бизнеса и об эффективности деятельности организации в целом.

Для более точного расчета влияния факторов на прибыль и рентабельность применяют факторный анализ, который показывает, какое из событий оказало наибольшее влияние на показатель.

Рассчитаем влияние прибыли до налогообложения на рентабельность продаж

Ра = П до нал. отч. : (ОСпрош. + Об.С.прош.) = 358 : 1489 = 24,04%

ΔР = Ра - Рпрош. = 24,04 – 0,6 = 23,44 %

Влияние средней стоимости основных средств

Рб = Пдо нал. отч. : (ОСотч. + Об.С.прош.) = 358 : (534,5 +1489) = 17,69%

ΔР = Рб - Ра = 17,69 – 24,04 = -6,35%

Влияние средней стоимости оборотных средств

ΔР = Ротч. - Рб = 8,24 – 17,69 = -9,45%

Суммарное влияние трех факторов:

ΔР = 23,44 + (-6,35) + (-9,45) = 7,64% – значение совпадает с табличным и подтверждает правильность расчетов.

По данным факторного анализа рентабельности предприятия можно сделать вывод о том, что при увеличении прибыли до налогообложения, рентабельность предприятия увеличилась на 23,44%. Увеличение средней стоимости основных средств привело к снижению рентабельности предприятия на 6,35%. А за счет снижения оборотных средств рентабельность предприятия снизилась еще на 9,45%.

Для повышения рентабельности предприятия необходимо:

а) соблюдать режим экономии, а также эффективно применять ресурсы организации;

б) повысить интенсивность использования основных средств и оборотных активов, путем сокращения простоев;

в) снизить остатки нереализованных товаров на конец года;

г) расширить рынки сбыта, путем завоевания новых сегментов рынка.

Таким образом, проведя анализ показателей рентабельности можно сказать, что ООО «Центр технической поддержки» является достаточно рентабельной. Организация эффективно использует имеющееся имущество, производственные ресурсы, и денежные средства, что говорит о способности организации развиваться и получать прибыль в будущем.

Финансовая устойчивость – характеристика, свидетельствующая о стабильной работе предприятия.

Деловая активность также зависит от финансовой устойчивости организации, поскольку финансовая устойчивость говорит о превышении доходов над расходами, свободном распоряжении денежными средствами и эффективном их использовании. Деловая активность позволяет выявить, насколько эффективно предприятие использует свои средства.

Деловая активность в финансовой деятельности определяется как весь спектр действий, направленных на продвижение данного предприятия во всех сферах: рынок сбыта продукции, финансовая деятельность, рынок труда и т.д. Повышение деловой активности любого предприятия проявляется в расширении сферы обслуживания или рынка сбыта, увеличении номенклатуры товаров и услуг и ее успешной реализации, стабильном развитии (профессиональное, личностное развитие) штата работников предприятия, эффективности использования всей базы ресурсов (финансы, персонал, сырье)[26].

Анализ финансовой устойчивости позволяет определить степень зависимости организации от заемных источников финансирования, а также финансовые возможности предприятия на длительную перспективу. Для оценки финансовой устойчивости необходимо определить как абсолютные, так и относительные показатели, по которым можно судить о финансовой независимости от внешних кредиторов, об уровне этой независимости, о состоянии его активов и пассивов. Оценка производится, учитывая установленные критерии для организации, которые зависят от многих факторов: отраслевой принадлежности, оборачиваемости оборотных средств, репутации предприятия и других[27].

Для расчета показателей финансовой устойчивости необходимо знать сумму собственных оборотных средств, которая рассчитывается по формуле (2):

, (2)

где СОС – собственные оборотные средства,

СК – собственный капитал,

ВА – внеоборотные активы.

У организации нет заемных средств, поэтому некоторые показатели устойчивости не рассчитываются. Финансовая устойчивость Общества с ограниченной ответственностью «Центр технической поддержки» характеризуется следующими показателями, представленными в таблице 5.

Таблица 5 - Показатели финансовой устойчивости организации

|

Показатель |

2015 |

2016 |

Нормативный показатель |

Изменение |

|

|

+, – |

% |

||||

|

1. Собственные оборотные средства (СОС) |

16 |

-752 |

— |

-768 |

- |

|

2. Собственный капитал (СК) |

16 |

317 |

— |

301 |

1981,25 |

|

3. Коэффициент автономии |

0,01 |

0,07 |

Выше 0,5 |

0,06 |

700 |

|

4. Коэффициент маневренности |

1 |

-2,37 |

От 0,2 до 0,5 |

-3,37 |

-237 |

|

5. Коэффициент обеспеченности СОС |

0,01 |

-0,22 |

Выше 0,1 |

-0,23 |

-2200 |

|

6. Коэффициент постоянства |

- |

3,37 |

От 0,5 до 0,8 |

- |

- |

По расчетным данным видно, что в 2016 году наблюдается недостаток собственных оборотных средств, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочных средств «осела» в основных средствах. Так же видно, что в 2015 году собственные оборотные средства равны собственному капиталу. Коэффициент автономии в 2016 году повысился по сравнению с 2015 годом, но он остается ниже нормативного показателя, что говорит о недостаточной независимости от внешних кредиторов. Хотя у ООО «Центр технической поддержки» нет заемного капитала, внешними кредиторами выступают поставщики организации. Коэффициент маневренности в 2016 году составил -2,37, что ниже 2015 года на 3,37.

Отрицательный коэффициент маневренности означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства). Коэффициент обеспеченности собственными оборотными средствами в 2016 году также оказался отрицательным и составил -0,22, что ниже нормативного показателя. Это говорит о низкой доле собственных оборотных средств в оборотных активах организации. Коэффициент постоянства выше нормативного показателя, это говорит о том, что 3,37 части собственного капитала на конец периода направлены на финансирование внеоборотных активов.

Таким образом, финансовая устойчивость ООО «Центр технической поддержки» является достаточно неустойчивой.

Для ее повышения необходимо:

- ускорить оборачиваемость капитала,

- обоснованно уменьшить запасы и затраты до нормативного уровня,

- пополнить собственные оборотные средства за счет внутренних и внешних источников;

- контролировать и управлять дебиторской задолженностью, путем ограничения сроков оплаты поставленной продукции;

- создать резерв по сомнительным долгам.

Если ООО «Центр технической поддержки» сможет увеличить свою финансовую устойчивость, то преимущество перед другими предприятиями того же профиля и привлечений инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров возрастет. Деловую активность можно охарактеризовать как мотивированный процесс управления устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности.

Таким образом, Общество с ограниченной ответственностью «Центр технической поддержки» является достаточно молодой организацией, она вполне успешно функционирует на рынке, имеет свою клиентскую базу и продолжает охватывать новые сегменты рынка. Увеличение прибыльности организации говорит о стабильной работе и росте потенциала развития предприятия. Деловая активность ООО «Центр технической поддержки» возрастает, о чем свидетельствуют повышающиеся коэффициенты оборачиваемости и сокращение периода обращения ресурсов. Финансовая устойчивость ООО «Центр технической поддержки» является достаточно неустойчивой.

2.2 Факторный анализ прибыли

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

К основным факторам, влияющим на величину прибыли от продаж, можно отнести следующие:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства. Таким образом, основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (Приложения 3 и 4) – таблица 6. Примем во внимание, что индекс потребительских цен в 2016 году по нашей отрасли составил 126%[28].

Таблица 6 - Исходные данные для факторного анализа прибыли от продаж

|

Показатели |

Предыдущий период (2015 г), |

Отчетный период (2016 г), |

Абсолютное изменение, |

Относительное |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

изменение, % |

|

|

Выручка от продажи продукции, работ или услуг |

5055 |

27456 |

22401 |

543,15% |

|

Себестоимость |

3879 |

19208 |

15329 |

495,18% |

|

Коммерческие расходы |

- |

- |

- |

- |

|

Управленческие расходы |

1138 |

7680 |

6542 |

674,87% |

|

Прибыль от продаж |

37 |

568 |

531 |

1535,14% |

|

Индекс изменения цен |

1 |

1,26 |

0,26 |

126,00% |

|

Объем реализации в сопоставимых ценах |

5055 |

21790 |

16735 |

_+331,07% |

Далее определим влияние факторов на сумму прибыли ООО «Центр технической поддержки»

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 27456 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах, который составил 16735 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило:

(21790 / 5055) *100% - 100% = +331,07%

Рост объема товарооборота обеспечен не за счет ценового фактора, а за счет роста продаж в физическом выражении. За счет роста объема продажи продукции прибыль от продажи продукции, работ, услуг увеличилась на:

37 * 331,07 % / 100 % = 122,5 тыс. рублей.

Необходимо отметить, что основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях[29]. Это возможно тогда, когда продукция однородна. В нашем случае у компании «Центр технической поддержки» большой перечень реализуемых товаров, которые неоднородны, поэтому мы производим сопоставления в стоимостном выражении.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 21790 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости:

3879 * 331,07 % / 100 % = 12842,2 тыс. рублей;

- управленческие расходы базисного периода 1138 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам:

21790 – 12842,2 – 1138 = 7809,8 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 7809,8 + 122,5 = 7932,3 тыс. рублей.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

3879 * 331,07 % / 100 % – 19208 = -6365,8 тыс. руб.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. Коммерческих расходов в 2015-2016 гг. у компании «Центр технической поддержки» не было, следовательно, принимаем во внимание исключительно управленческие расходы. За счет возрастания размера управленческих расходов прибыль компании снизилась на 6542 тыс. руб.

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.:

27456 – 21790 = 5666 тыс. руб.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- влияние объема продаж +122,5 тыс. рублей.

- влияние структуры ассортимента реализованной продукции + 7932,3 тыс. рублей;

- влияние себестоимости -6365,8 тыс. руб.

- влияние величины управленческих расходов -6542 тыс. руб.

- влияние цен реализации +5666 тыс. руб.

- общее влияние факторов +813 тыс. рублей.

Таким образом, основной вид деятельности ООО «Центр технической поддержки» – оптовая и розничная торговля компьютерной и цифровой техникой, а также техническое сопровождение фирм.

В 2016 году значительный рост себестоимости реализуемых товаров в ООО «Центр технической поддержки» произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние увеличение управленческих расходов. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен и влиянием структуры товарного ассортимента. Можно отметить, что резервами роста прибыли ООО «Центр технической поддержки» являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации, повышение цен на товары при параллельном снижении уровня себестоимости и величины управленческих расходов. ООО «Центр технической поддержки» эффективно использует имеющееся в ее распоряжении имущество. За год почти по всем коэффициентам оборачиваемости произошло увеличение, что говорит о рациональном использовании ресурсов.

Увеличение прибыльности организации в период с 2015 по 2016 гг. говорит о стабильной работе и росте потенциала развития предприятия. Деловая активность ООО «Центр технической поддержки» возрастает, о чем свидетельствуют повышающиеся коэффициенты оборачиваемости и сокращение периода обращения ресурсов. Финансовая устойчивость ООО «Центр технической поддержки» является достаточно неустойчивой.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ НА ПРИМЕРЕ ООО «ЦЕНТР ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ»

3.1 Анализ распределения прибыли

Чистая прибыль ООО «Центр технической поддержки» используется исключительно в соответствии с Уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды учредителям предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

- необходимого объема инвестиций для производственного развития;

- необходимой нормы доходности на инвестированный капитал собственникам предприятия.

Изучается и использование фондов, образованных за счет чистой прибыли. По результатам анализа и с учетом конкретных условий разрабатываются рекомендации по совершенствованию пропорций распределения прибыли и наиболее целесообразному использованию созданных фондов

Прядок распределения прибыли, полученной в результате производственно-хозяйственной деятельности ООО «Центр технической поддержки» и остающейся в распоряжении предприятия после налоговых вычетов, установлен в Положении о распределении прибыли Общества.

Решение о распределении чистой прибыли между участниками общества «Центр технической поддержки» принимается один раз в год после утверждения годовой отчетности. Общество вправе не распределять прибыль, а использовать ее в иных целях (направить, например, на расширение деятельности).

Решение о размере части чистой прибыли, распределяемой между участниками, принимается общим собранием ООО «Центр технической поддержки». Часть чистой прибыли, предназначенная для распределения между участниками, распределяется пропорционально их долям в уставном капитале ООО «Центр технической поддержки».

Положением о распределении прибыли Общества «Центр технической поддержки» установлены ограничения распределения прибыли. Так, анализируемое предприятие не вправе принимать решение о распределении чистой прибыли между участниками:

- если к моменту принятия решения предприятие отвечает признакам несостоятельности (банкротства), или если данные признаки появятся в результате распределения прибыли;

- если к моменту принятия решения о распределении прибыли стоимость чистых активов меньше уставного капитала и резервного фонда, или станет меньше их размера в случае принятия данного решения;

- в других случаях, установленных действующим законодательством.

ООО «Центр технической поддержки» не вправе выплачивать участникам прибыль, решение о распределении которой принято, если к моменту выплаты :

- предприятие отвечает признакам несостоятельности или если данные признаки появятся по причине выплаты;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше их размера по причине выплаты;

- в других случаях, установленных действующим законодательством.

В соответствии с учредительными документами, ООО «Центр технической поддержки» формирует Резервный фонд в порядке и размере, определенном ежегодно общим собранием участников. Средства Резервного фонда могут использоваться: для возмещения убытков, образующихся у предприятия, и на покрытие непредвиденных расходов.

Расходование Резервного фонда ООО «Центр технической поддержки» на оплату труда работников не допускается.

Оставшаяся часть чистой прибыли используется на формирование фондов различного назначения. В соответствии с учредительными документами, в ООО «Центр технической поддержки» образуются фонд научно-технического и производственного развития и фонд потребления.

Фонд потребления ООО «Центр технической поддержки» в соответствии с учредительными документами может расходоваться на выплату материальной помощи работникам, премий юбилярам, премий пенсионерам при увольнении и прочие выплаты социального характера, оплату путевок в санаторно-курортные и оздоровительные учреждения работникам, другие социальные программы.

Формирование и расходование вышеуказанных фондов осуществляется общим собранием участников с последующим предоставлением отчетов об использованных средствах Совету директоров и на собрании участников.

Факторы, влияющие на пропорции распределения прибыли, делятся на внешние и внутренние.

Внешние факторы:

- правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.);

- система налоговых льгот при реинвестировании прибыли;

- рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения дол и капитализированной части прибыли, и наоборот, ее снижение обусловливает увеличение доли потребляемой прибыли;

- стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот).

Внутренние факторы:

- уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.;

- наличие в портфеле предприятия высокодоходных инвестиционных проектов;

- необходимость ускоренного завершения начатых инвестиционных проектов;

- уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала;

- наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.);

- текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли[30].

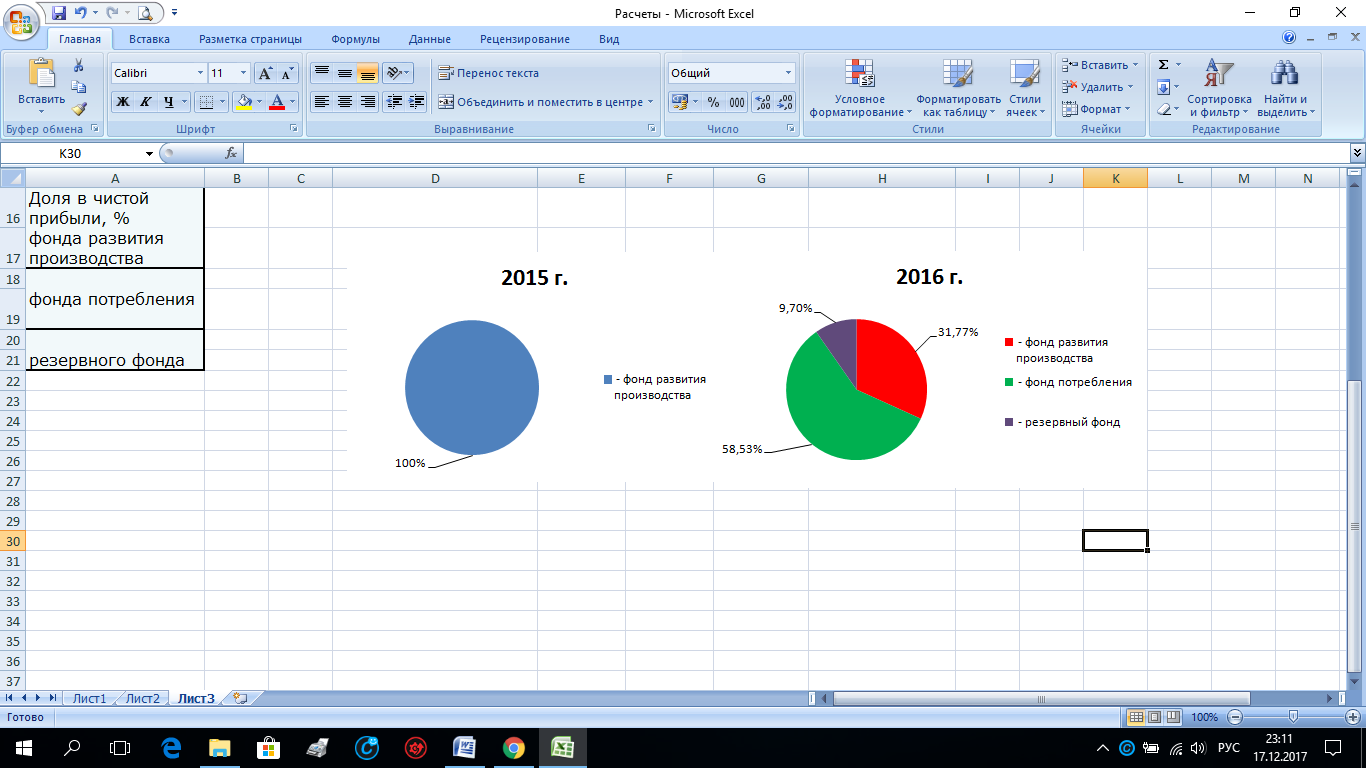

Проанализируем структуру и динамику распределения чистой прибыли ООО «Центр технической поддержки» в фонды специального назначения за 2007-2009 г.г. (таблица 7).

Таблица 7 - Распределение чистой прибыли ООО «Центр технической поддержки»за период 2015-2016 г.г.

|

Показатели |

Предыдущий период (2015 г), |

Отчетный период (2016 г), |

Абсолютное изменение, |

Относительное |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

изменение, % |

|

|

Чистая прибыль |

5 |

299 |

294 |

5980,00% |

|

Распределение чистой прибыли: |

||||

|

- в фонд развития производства |

5 |

95 |

90 |

1900,00% |

|

- в фонд потребления |

0 |

175 |

175 |

- |

|

- в резервный фонд |

0 |

29 |

29 |

- |

|

Продолжение таблицы 7 |

||||

|

Доля в чистой прибыли, % |

||||

|

- фонда развития производства |

100,00% |

31,77% |

-68,23% |

31,77% |

|

- фонда потребления |

- |

58,53% |

58,53% |

- |

|

- резервного фонда |

- |

9,70% |

9,70% |

- |

Чистая прибыль ООО «Центр технической поддержки», подлежащая распределению, в 2016 году составила 299 тыс.руб. Данный показатель увеличился с уровнем прошлого года на 294 тыс. руб.

В 2015 году чистая прибыль предприятия составила всего 5 тыс.рублей, и вся сумма была направлена в фонд развития производства.

В 2016 году распределение чистой прибыли ООО «Центр технической поддержки» выглядит следующим образом: 31,77% (или 95 тыс.руб.) направлено в фонд развития производства; 58,53% направлено в фонд потребления (это составило 175 тыс.руб), оставшаяся часть – 9,7% (или 29 тыс.руб.) направлена в резервный фонд.

Наглядно данное распределение можно увидеть на рисунке 4.

Рисунок 4 - Распределение чистой прибыли ООО «Центр технической поддержки»за период 2015-2016 г.г.

Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия.

Таким образом, анализ использования прибыли помог выявить, насколько эффективно распределялись средства на накопление и потребление в рассматриваемом периоде.

В 2016 году большая часть чистой прибыли ООО «Центр технической поддержки» (58,53%) была направлена в фонд потребления, она использовалась на выплаты социального характера. Однако недостаточность средств, направляемых в фонд накопления, сдерживает рост оборота, что несомненно приводит к увеличению потребности в заемных средствах.

Следовательно, ООО «Центр технической поддержки» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

3.2 Предлагаемые пути улучшения распределения прибыли ООО «Центр технической поддержки»

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников[31].

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Эффективное использование прибыли в ООО «Центр технической поддержки» возможно лишь при согласованности действий системы экономических рычагов.