Управление рентабельностью на предприятии

Содержание:

ВВЕДЕНИЕ

Одной из основных целей любого предприятия, функционирующего в условиях рыночной экономики, является получение прибыли и повышение уровня рентабельности. Абсолютный показатель прибыли не может дать ответ на вопрос насколько эффективно торговое предприятие реализует свою продукцию, использует вложенный капитал, управляет своими оборотными средствами, поэтому в целях финансового и экономического анализа используются система относительных экономических показателей, в которую и входят коэффициенты рентабельности. Экономическое значение этих показателей заключается в определение прибыли, приходящейся на рубль вложенных средств. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие. В этой связи вопросы научного управления рентабельностью представляют собой актуальную проблему теории и практики предпринимательской деятельности.

Рентабельность - это не просто статистический, расчетный параметр, а сложный комплексный социально-экономический критерий. В отличие от прибыли, он характеризует эффективность финансовой деятельности любого конкретного экономического субъекта, относительно всех других (индивидуальных предпринимателей, организаций, регионов, отдельных стран и мира в целом), независимо от размеров и характера экономической деятельности. Данное качество придает рентабельности, с одной стороны, форму экономической категории, выражающей экономические отношения между экономическими субъектами по поводу результативности использования факторов капитала, а с другой – характер объекта и инструмента финансового менеджмента [4, c.200].

Таким образом, любая организация, претендующая на эффективную деятельность в условиях рынка, должна четко представлять механизмы анализа прибыли и рентабельности и управления ими. Именно поэтому вопрос анализа прибыли и рентабельности является актуальным для любого торгового предприятия и главным этапом анализа хозяйственной деятельности в целом.

Актуальность темы данной работы обусловлена важностью управления объемом продаж, прибыли и рентабельностью для предприятий всех форм собственности, как способа определения путей и резервов повышения финансово-хозяйственной деятельности.

Целью работы является оценка управления рентабельностью на предприятия

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть теоретические и законодательные основы управления рентабельностью;

- Провести оценку финансовых результатов и рентабельности предприятия;

- Определить пути повышения рентабельности предприятия.

Объектом исследования в данной работе является предприятие ООО «Светлана», основная деятельность которого в соответствии с Уставом – розничная торговля продовольственными и непродовольственными товарами.

Предметом исследования являются экономические отношения, возникающие в процессе управления указанными факторами.

1. Теоретические основы управления рентабельностью на предприятии

1.1. Понятие и сущность прибыли и рентабельности предприятия

В современных условиях главной целью организации, независимо от вида ее деятельности и формы собственности, является получение максимальной прибыли и рентабельности, что невозможно без эффективного управления ею.

Эффективность - это соотношение результатов деятельности организации и затрат на достижение этих результатов. Под эффективностью в отношении управления понимается количественное влияние «нового» управления на результаты деятельности организации, отнесенного к затратам на получение этого результата. В данном контексте можно рассматривать результативность как некую оценку правильности или неправильности принятого решения по отношению к полученному результату.

Экономическая эффективность - количественная оценка соотношения результатов и затрат в конкретных условиях; экономия, получаемая за счет оптимизации и рационализации деятельности компании [26, с.17].

Эффективность организации - важнейшая обобщающая характеристика результативности производства, которая отражает отношение величины созданных товаров и услуг к совокупным затратам труда [24, с.51]. Для продуктивного функционирования и реализации всего потенциала организация должна быть внутренне результативной и рационально использовать все виды ресурсов, в том числе и нематериальные активы.

Для анализа эффективности работы предприятия используют соответствующие показатели рентабельности и прибыльности, которые являются основными для определения эффективности деятельности.

Прибыль и рентабельность являются также основными качественными показателями, отражающими экономическую эффективность предприятия, его финансовое состояние, успехи и возможности в выполнении разработанной программы экономического и социального развития. Рентабельность и прибыль тесно связаны между собой. Рост рентабельности объективно свидетельствует об увеличении получаемой прибыли. Иными словами, при росте прибыли создаются условия для увеличения рентабельности.

Таким образом, прибыль и рентабельность являются показателями, которые в значительной степени характеризует успешность и эффективность деятельности любого предприятия.

Анализ специальной экономической литературы дал возможность выделить основные определения категорий «прибыль» и «рентабельность». Результаты анализа представлены в таблице 1.

Таблица 1 – Определение категорий «прибыль» и «рентабельность»

|

Определение |

Источник |

|

1 |

2 |

|

Прибыль – это разность между всеми поступлениями предприятия и всеми издержками, связанными с производством и продажей его товаров и услуг. |

Кулешова А.Б. [20, с.26-27]. |

|

Прибыль - это конечный результат деятельности предприятия, характеризующий абсолютную эффективность его работы. |

Казакова Н.А. [17, с.170]. |

|

Прибыль - это вознаграждение за риск, за возможные потери в условиях рыночной неопределенности, а также компенсация за положительные действия, неотделимые от предпринимательства. |

Бернар И. [8, с.405]. |

|

Прибыль - это вознаграждение за введением инноваций, позволяющее хозяйствующим субъектам создавать предприятия, рынки, способствовать прогрессу. |

Зозуля Ю.В. [34]. |

|

Рентабельность - один из главных стоимостных показателей эффективности производства, характеризующий уровень отдачи активов и степень использования капитала в процессе производства. |

Юзвик М.А. [55]. |

|

Рентабельность – показатель эффективности единовременных затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. |

Сарви М.О., Агафонова М.С. [54]. |

|

Рентабельность (нем. rentabel - доходный, прибыльный), относительный показатель экономической эффективности. |

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. [27, с.271]. |

Обобщив определения прибыли и рентабельности из таблицы 1.1, можно сделать вывод, что прибыль, как экономическая категория, является результатом деятельности организации и характеризуется разностью между ее доходами и затратами.

Рентабельность, в свою очередь, - относительный показатель эффективности деятельности организации, характеризующий уровень прибыльности в затратах.

В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации», ПБУ 4/99, который был утвержден приказом Минфина РФ от 06.07.99. № 43н, есть возможность определить выделить следующие виды прибыли:

- Валовая прибыль. Это сумма прибылей (убытков) предприятия, как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

- Прибыль убыток от продаж. Это финансовый результат, полученный от основной деятельности предприятия, определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производстве и реализацию продукции, включаемых в себестоимость продукции.

- Прибыль (убыток) до налогообложения. Это прибыль от продаж с учетом прочих доходов и расходов.

- Чистая прибыль. Это часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки [3].

Прибыль и рентабельность являются не только показателями оценки эффективности. Но так же на них возлагаются ключевые функции, которые связаны с эффективностью производственно-финансовой деятельности организации (рисунок 1).

Рисунок 1 – Функции прибыли и рентабельности

На рентабельность и прибыльность организации влияют различные факторы. Одна часть из них влияет напрямую, и их действие достаточно точно можно определить путем факторного анализа. Другие влияют косвенно, через показатели экономической деятельности.

Факторы воздействия на прибыль и рентабельность представлены на рисунке 2.

Рисунок 2 - Факторы воздействия на прибыль и рентабельность

Фактор технологий или технологических нововведений оказывает значимое воздействие на показатели эффективности производства товаров или оказания услуг. Современное технологическое оборудование и нововведения в торговле занимают ведущее место в программе улучшения эффективности производственной деятельности. Обеспечение ресурсосбережения, также положительно влияют на уровень эффективности деятельности.

Сам продукт или услуга также определяются факторами влияния на прибыль. К данной группе факторов можно отнести качество, дизайн, ценовую политику, комплекс маркетинга и др. Разумеется, ключевым фактором роста рентабельности, и прибыльности деятельности являются сотрудники – топ-менеджеры, руководители, специалисты, рабочие и др.. Профессиональные качества сотрудников и уровень производительности их деятельности, система мотивации и формирование благоприятного социально-психологического климата в трудовом коллективе являются ключевым источником роста эффективности деятельности организации [15, с.89].

Постоянное совершенствование инструментов труда определяет систематический анализ состояния рабочих мест и их аттестации, увеличения квалификации кадров, сравнение и использование накопленного на других предприятиях позитивного опыта. Стиль управления, который сочетает профессиональную компетентность, лояльность и высокую этику толерантности между людьми, практически влияет на все направления деятельности предприятия. От этого зависит, в какой мере будут учитываться внешние факторы роста эффективности деятельности предприятия. Поэтому надлежащий стиль управления как составной элемент современного менеджмента является действенным фактором повышения эффективности деятельности предприятия [6, с.127].

Фактор инфраструктуры характеризуется наличием развитых разнообразных институтов рыночной и производственно-хозяйственной инфраструктуры, которые являются значимой предпосылкой увеличения эффектов от деятельности предприятий. Предприятия взаимодействуют с множеством контрагентов: инновационными фондами, коммерческими банками, биржами и других элементами рыночной инфраструктуры. Прямое воздействие на прибыльность деятельности организации оказывает достаточное развитие производственной инфраструктуры.

Государственная политика (экономическая и социальная) значительно воздействует на эффективность деятельности субъектов хозяйствования. Данный фактор характеризуется: практической деятельностью властных структур; видами законодательства; финансовыми инструментами; экономическими нормами; рыночной, производственной и социальной инфраструктурой; макроэкономическими изменениями.

Для постоянного увеличения эффективности деятельности всех предприятий государство создает соответствующие организационные предпосылки, которые обеспечивают постоянную деятельность на национальном, региональном или отраслевом уровнях специальных институциональных механизмов - организаций. Их деятельность нужно сосредоточить на: решении ключевых проблем повышения эффективности различных производственно-хозяйственных систем; практической реализации стратегии и тактики развития национальной экономики на всех уровнях управления.

Только рациональное использование всей системы названных факторов может обеспечить достаточные темпы роста эффективности производства.

Рассматривая прибыль и рентабельность как виды финансового результата деятельности, и как источник удовлетворение интересов различных субъектов рыночных отношений, необходимо отметить, что наличие или отсутствие их может иметь как положительный, так и отрицательный проявление. Так, отсутствие прибыли на предприятии может быть искусственно созданной при наличии заинтересованной стороны стать владельцем инвестиционно-привлекательного хозяйствующего субъекта. Если предприятие прибыльное, с возрастающей из года в год суммой полученной прибыли, то его рыночная стоимость, конечно, будет высокой по сравнению со стоимостью убыточного предприятия. Это может быть невыгодным для желающих приобрести прибыльный объект, поскольку большие капиталовложения приводят к увеличению срока их окупаемости, тем самым достижение цели покупки [25, с.57].

Рост прибыли, и рентабельность имеет большое значение не только для дальнейшего развития предприятия, отрасли, но и всего хозяйства страны, поскольку представляет собой источник средств для формирования доходной части государственного (местного) бюджета.

Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями.

1.2. Факторы рентабельности предприятия

Комплексная оценка результатов деятельности и финансового положения предприятий основывается на системе показателей, раскрывающих разные стороны хозяйственной деятельности и предоставляющим информацию о возможном неблагополучии в организации.

В практике развитых стран показатели составляют целое направление в менеджменте, который получил название измерение и управление результативностью.

Десятилетиями результативность деятельности оценивалась на основе данных, предоставляемых системой бухгалтерского учета. Инструменты оценки предприятий, такие как соотношение рыночной стоимости и дохода на акцию (мультипликатор "цена / доход" (РЕ)), рентабельность инвестиций (ROI), рентабельность собственного капитала, прибыль на одну акцию (ЕРS), экономическая добавленная стоимость (EVA) и соотношение рыночной и стоимости по балансу (МВ), вычисляются для того, чтобы судить о результативности отдельных предприятий или бизнеса в целом. Но заметно, что вектор исследования проблемы определения и измерения результативности деятельности предприятий постоянно направлен от простого к более сложному (таблица 1.2).

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы «DuPont» (Дюпон).

Модель дает возможность сопоставления прибыли с факторами, которые на нее влияют. А так же провести оценку состояния экономическо-хозяйственной деятельности предприятия.

Таблица 2 - Развитие парадигмы измерения результативности деятельности организаций

|

1920-е года |

1970-е года |

1980-е года |

1990 –е года |

|

Модель Дюпона Рентабельность инвестиций (ROI) |

Чистая прибыль на одну акцию (ЕРS). Коэффициент соотношение цены акции и чистой прибыли (Р/Е) |

Коэффициент соотношения рыночной и стоимости по балансу акций (М/В). Рентабельность акционерного капитала (RОЕ). Рентабельность чистых активов (RОNA). Денежный поток (Саsh Flow). |

Экономическая добавленная стоимость (EVA). Прибыль до выплаты процентов, налогов и дивидендов (ЕВIТDА). Рыночная добавленная стоимость (MVA). Показатель совокупной акционерной доходности (ТSR). Денежный поток отдачи на инвестированный капитал (СFRОI). |

Меру прибыльности функционирования предприятия наиболее точно определяют показатели рентабельности, характеризующих уровень отдачи затрат или степень использования имеющихся ресурсов в процессе производства и реализации товаров, работ и услуг [18].

Для выявления более точных причин снижения прибыли на предприятии целесообразно проводить факторный анализ прибыли от продаж за рассмотренные периоды, что позволит определить за счет каких показателей сократилась прибыль от продаж [16, c.210].

Факторный анализ прибыли от продаж проводят, используя следующую факторную модель:

, (1.1)

где Ппn0 – влияние факторов на изменение прибыли от продаж;

Вn – значение выручки в периоде;

Cn – значение себестоимости в периоде;

Kpn – значение коммерческих расходов в периоде.

Влияние фактора изменение цены на продукцию:

;

Влияние фактора изменение себестоимости на продукцию:

;

Влияние фактора коммерческие расходы:

Общая сумма факторных отклонений:

.

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период.

На сегодня все чаще в качестве показателя измерения результативности предлагают использовать интегральный показатель экономической добавленной стоимости (EVA), авторами которого являются американские экономисты Б. Стюарт и Д. Стерн. Для повышения результативности деятельности необходимо, чтобы значение показателя EVA было положительным или равно нулю. Чем выше показатель EVA, тем большую прибыль компания приносит своим владельцам [16].

Кроме того, в современной экономической литературе, а также практики анализа деятельности торговых предприятий используются разнообразные показатели оценки рентабельности.

Рентабельность реализации определяется как соотношение прибыли от реализации к полной себестоимости реализованной продукции в процентах [25, с.245]:

Рр =  , (1.2)

, (1.2)

где Рр – рентабельность реализации;

Прп – валовая прибыль;

С – себестоимость реализованной продукции.

Данный показатель рентабельности характеризует эффективность текущих затрат. Рост или уменьшение затрат обращения напрямую оказывает влияние на уменьшение или увеличение прибыли. Данный показатель рентабельности характеризирует эффективность сделки торгового предприятия по реализации товаров.

Рентабельность производства можно определить по следующей формуле 25, с.250]:

Рп= , (1.3)

, (1.3)

Где Рп – рентабельность производства;

ПдоНО – прибыль до налогообложения;

ОФ – среднегодовая стоимость основных фондов;

МПЗ – среднегодовая стоимость материально-производственных запасов.

Значение показателя говорит о том сколько рублей прибыли организация получает с каждого рубля, потраченного то, чтоб произвести и реализовать продукцию. Данный показатель возможно рассчитывать по всему предприятию, а также по его подразделениям или видам продукции.

Рентабельность активов определяется как отношение прибыли (валовой или чистой) к среднему размеру активов по какой-то период [25, с.221]:

Ра =  , (1.4)

, (1.4)

где Ра – рентабельность активов;

Пб или Пч - валовая или чистая прибыль соответственно;

Аср – средний размер активов за период.

Данный показатель может послужить для определения эффективности использования капитала, так как предоставляет обобщенную оценку доходности вложенного в производство капитала, как заемного, так и собственного [6, с.57].

Рентабельность активов также может определятся как эффективность использования финансовых и материальных ресурсов: рентабельности продаж и оборачиваемости активов [22, с.17].

Ра = Рр * Оа, (1.5)

где Оа – показатель оборачиваемости активов.

Чем меньше доля прибыли в цене, тем больше должна быть скорость оборота, чтобы рентабельность вложений в предприятие было достаточным. И наоборот, чем ниже скорость оборота, тем больше должна быть доля прибыли в цене товара.

Рентабельность текущих активов является отношением чистой прибыли предприятия к среднему размеру текущих активов (оборотных средств) предприятия [33, с.156]:

Рта =  , (1.6)

, (1.6)

где Рта - рентабельность текущих активов;

Ат.ср – равен среднему размеру текущих активов (оборотных средств) предприятия.

Показатель говорит о величине прибыли, которую получают с каждого рубля, вложенного в текущие активы.

Рентабельность собственного акционерного капитала определяется как отношение чистой прибыли к средней величине собственного капитала предприятия за период [17, с.116]:

Ракц.к =  , (1.7)

, (1.7)

где Ракц.к - рентабельность собственного акционерного капитала;

Kc- средняя величина собственного капитала.

Данный показатель занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, размер прибыли, полученный на каждый рубль вложений акционеров в предприятие и остается в распоряжении предприятия. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды [14].

Рентабельность инвестиций определяется как отношение чистой прибыли к среднегодовой стоимости инвестиций в процентах [40, с.116]:

Ри =  , (1.8)

, (1.8)

где Ри – рентабельность инвестиций;

И – среднегодовая стоимость инвестиций.

Рентабельность инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли.

Факторный анализ рентабельности продаж проводят, используя следующую факторную модель:

, (1.9)

где ВР – выручка;

С – себестоимость.

При этом влияние фактора изменения цены на продукцию можно определить по формуле:

;

Поэтому, влияние фактора изменения себестоимости составит:

;

Сумма факторных изменений предоставит общее изменение рентабельности за период:

.

Соответственно получение прибыли можно определить, как обязательное условие коммерческой деятельности, а финансовая устойчивость организации в необходимой мере можно определить размером полученной прибыли, анализ финансовых результатов является весьма актуальным в настоящее время.

Фундамент эффективной финансовой деятельности любой организации составляет извлечение прибыли, так как именно прибыль определяет предприятие двигаться вперед и формировать потенциал. Ключевым показателем, который характеризует финансовые результаты деятельности, являются показатели рентабельности организации.

Рентабельным является такое состояние деятельности, когда на протяжении определенного периода денежные поступления компенсируют понесенные расходы, создается и накапливается прибыль. Противоположным состоянием является убыточность, когда денежные поступления не компенсируют понесенные расходы.

Система показателей рентабельности можно использовать для обобщенной оценки эффективности работы отдельных организаций и отраслей, которые выпускают различные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

1.3. Особенности управления рентабельностью на предприятии

Экономический механизм управления финансовыми результатами хозяйственной деятельности торгового предприятия - это динамическая, комплексная организационно - управленческая подсистема, которая предусматривает реализацию специальных процедур (организации, информационного обеспечения, управления, контроля), направленных на обеспечение устойчивого роста прибыльности, оптимальной мобилизации и реализации потенциала экономического развития торгового предприятия в долгосрочной перспективе, что приводит к увеличению рыночной стоимости предприятия и соответствует задачам общей системы управления им.

Предприятие использует собственные средства, для инициализации проекта. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельна торговля и получения прибыли являются существенными мотивационными стимулами развития торговых организаций. Прибыльная деятельность мотивирует менеджеров к внедрению организационных и технических новшеств для увеличения эффективности торговых процессов, а также усиление конкурентных позиций предприятий.

Таким образом, управление рентабельностью включает такие вопросы как: управление прибылью (поскольку этот показатель является числителем показателей рентабельности) и управление базой формирования прибыли (поскольку этот показатель является знаменателем в расчете рентабельности) [23, c.246].

Управление формированием прибыли торгового предприятия включает экономическое обоснование его потребности. Осуществлять планирования и распределения прибыли осуществляется в следующем порядке:

1. Выявления пробуемого объема прибыли в разрезе направлений ее распределения.

2. Определение целевой структуры распределения прибыли.

3. Выявление приоритетов в распределении прибыли в разрезе отдельных направлений ее использования.

4. Балансировка потребности в прибыли по направлениям ее использования с возможностями получения прибыли при осуществлении хозяйственно-финансовой деятельности торгового предприятия.

Управлять рентабельностью торгового предприятия означает обеспечивать необходимую (планируемую) динамику коэффициентов рентабельности. Учитывая то факт, что в расчетах разных коэффициентов рентабельности используются соответственно разные знаменатели (базы), управление рентабельностью учитывает не только влияние на факторы получения прибыли (доходы и расходы), но и выбор структуры активов, источников финансирования, структуры товарной реализации.

Конкретизируя, можно сказать, что меняя целевую структуру капитала, возможно, оказывать влияние на показатели рентабельности инвестиций; изменяя структуру реализации, можно воздействовать на рентабельность продаж.

Во всех случаях эффективность и целесообразность управленческих решений будет оцениваться в системе — показателями прибыли и коэффициентами рентабельности.

Компоненты, оказывающие влияние на показатель рентабельности представлены на рисунке 4.

Характеризуя механизм управления рентабельностью, следует отметить, что, прежде всего, необходимо провести компонентный анализ данного показателя.

Данный анализ позволит рассмотреть всю группу показателей, влияющих на рентабельность, и предпринять меры по их оптимизации в целях увеличения рентабельности.

Рентабельность

Прибыль

Капитал

Выручка

Затраты

Ассортимент

Технология

Техника и оборудование

Рисунок 4 - Компоненты управления рентабельностью

Важно уделить внимание каждому из данных компонентов, потому что любой из них может повлиять на рентабельность.

Эффективное управление рентабельностью предприятий торговли должна основываться на следующих принципах: системности, динамичности, комплексности, пропорциональности, оптимальности и альтернативности. Эти принципы могут быть дополнены перечнем и других принципов, но названные являются наиболее актуальными, поскольку учитывают специфику деятельности торговых предприятий и особенности формирования рентабельности в них.

Традиционно весь процесс управления торговыми предприятиями строится на системном подходе. Содержательное значение этого подхода заключается в том, что торговые предприятия рассматриваются как открытые системы взаимодействующих между собой субъектов и элементов, то есть в процессе своей деятельности они взаимодействуют между собой с предприятиями-товаропроизводителями, предприятиями пищевой промышленности, другими торговыми предприятиями, населением и местными органами управления и контроля. Поэтому вопросам формирования прибыли и рентабельности торговых предприятий целесообразно управлять на основе этого взаимодействия, учитывая влияние внешней и внутренней обстановки, а также интересы всех участников экономических отношений.

В зависимости от размера торгового предприятия процесс управления прибылью и рентабельность имеют свои отличия.

В небольшой компании все функции финансового менеджера ложатся, обычно, на руководителя (чаще являющимся собственником данного предприятия). Именно он принимает решения по привлечению и использованию финансовых ресурсов, по установлению цены на реализуемый товар и распределение полученной прибыли. Иногда в небольших торговых предприятиях сотрудник, занимающийся вопросами управления финансовыми результатами часто не имеет экономического образования и вырабатывает политику поведения на рынке исходя из приобретённого опыта работы в данной сфере, собственного предпринимательского чутья и факта наличия денежных средств на счёте [52].

В крупных организациях часто формируется определенная финансовая политика стратегия развития, на основании которой формируется маркетинговая, ценовая, инвестиционная, кредитная и другая политика.

В малых компаниях, как правило, подобные документы отсутствуют. Малое предприятие обычно организуется по частной инициативе её владельца для реализации его собственных целей, и вся деятельность фирмы подчиняется этим личным целям [52].

Источниками повышения рентабельности является увеличение темпов роста дохода от реализации товаров, к которым можно отнести улучшение торгового сервиса и стимулирования развития современных типов магазинов. Также путем повышения рентабельности является снижение темпов роста операционных расходов.

Необходимо осуществлять такие меры, как внедрение эффективных инструментов менеджмента для управления затратами (бенчмаркинг, бюджетирование) и выбор оптимальной конкурентной стратегии.

Торговые предприятия в рыночных условиях хозяйствования независимо от их желания являются постоянными участниками конкурентной борьбы на потребительском рынке. Конкуренция проявляется в борьбе за привлечение и расширение контингента клиентов. Чем лучше будет торговый сервис на торговом предприятии, тем выше будет его выручка от реализации.

Таким образом, можно выделить наметившуюся тенденцию перехода конкуренции предприятий торговли с ценовой плоскости в сферу сервиса.

Однако при сложившейся конкурентной борьбе предприятий торговли не стоит забывать о проблеме неэффективности мер по контролю операционных расходов. Поэтому необходимо применять ваты эффективные инструменты менеджмента для управления затратами торговой деятельности. Например, увольнение работников не является эффективным управленческим инструментом и влечет за собой сокращение рабочих мест и увеличение числа безработных. Эффективными инструментами менеджмента в данных условиях могут стать бенчмаркинг, бюджетирование, стратегическое планирование.

От правильности выбора конкурентной стратегии развития предприятия будет зависеть его эффективность деятельности в долгосрочной перспективе.

Таким образом, повышение эффективности деятельности предприятий торговли будет обеспечивать стабильное развитие торговли и экономики страны в целом.

2. Анализ управления рентабельностью на предприятии ООО «Монолитстрой»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Монолитстрой» (далее по тексту ООО «Монолитстрой» – это российская компания основной специализацией, которой является строительство, реконструкция и техническое перевооружение, а также капитальный ремонт объектов промышленного и специального назначения.

Юридический адрес. 614015 Пермский край, город Пермь, ул.Монастырская, д.12А, оф.224,

Общество с ограниченной ответственностью «Монолитстрой» присвоен

ИНН 5902835374,

КПП 590201001,

ОГРН 1065902058936,

ОКПО 98065592

Организационно правовая форма данной организации – это общество с ограниченной ответственностью. Общество с ограниченной ответственностью подразумевает под собой тот факт, что участники организации не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

ООО «Монолитстрой», как и все общества с ограниченной ответственностью, имеет следующие характеристики:

- создается без ограничения по срокам;

- действует на принципах полного хозяйственного расчета и самофинансирования;

- имеет фирменное наименование, которое зарегистрировано в установленном законодательном порядке, имеет круглую печать с наименованием своей организации, угловой штамп, а также фирменные бланки и другие надлежащие ей реквизиты.

ООО «Монолитстрой» характеризуется как частная собственность, которая подразумевает защищённое законом право юридического лица на предмет собственности, включая средства производства.

ООО «Монолитстрой» – это самостоятельный хозяйствующий субъект, который учрежден в порядке, установленном Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 №14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017), а также иными нормативно-правовыми актами, с целью осуществления хозяйственной деятельности для извлечения прибыли.

Базисным учредительным документом в ООО «Монолитстрой» является устав данной организации, который определяет основные положения функционирования общества для осуществления его деятельности. Устав в обязательном порядке прошивается и нумеруется, а заверяется устав генеральным директором

Организация ООО «Монолитстрой» начала свою деятельность в 2006 году.

За время своего функционирования данная организация провела немало работ, связанных с реконструкцией, техническим перевооружением и строительством. Она обеспечила инженерными сетями объекты социальной важности, для производственной и безопасной жизнедеятельности

Целью деятельности ООО «Монолитстрой» является осуществление хозяйственной деятельности для удовлетворения общественных потребностей в его работе, услугах, товарах и продукции, а также реализация экономических интересов участников и членов трудового коллектива данного общества.

Основными видами деятельности предприятия ООО «Монолитстрой» являются:

- строительно-монтажные работы;

- реконструкция и техническое перевооружение зданий и сооружений;

- подготовка участков для стройки;

- проведение отделочных работ.

Основная деятельность предприятия ООО «Монолитстрой» в настоящее время - строительная и строительно-монтажная деятельность, пуско-наладочные и отделочные работы.

Предприятие ООО «Монолитстрой» выполняет следующие виды общестроительных работ:

1.Каменные работы.

2.Устройство бетонных и железобетонных конструкций:

-опалубочные и арматурные работы;

-устройство монолитных и железобетонных конструкций.

3.Монтаж бетонных и железобетонных конструкций:

-монтаж фундаментов и стен подземной части зданий;

-монтаж элементов конструкций надземной части зданий.

4.Осуществление функций генподрядчика.

5.Выполнение функций заказчика - застройщика:

-получение и оформление исходных данных для проектирования объектов строительства;

-подготовка задания на проектирование;

-техническое сопровождение проектной стадии;

-оформление разрешительной документации на строительство, контроль за сроками ТУ;

-освобождение территории строительства;

-организация управления строительства;

-технический надзор за строительством.

Имеет лицензию ООО «Монолитстрой» на осуществление строительства зданий и сооружений I и II уровней ответственности.

Обеспечено производственными площадями ООО «Монолитстрой», а также производственной базой, оснащенной всем необходимым оборудованием для успешного осуществления производственных процессов.

В штате компании ООО «Монолитстрой» насчитывается более 200 сотрудников, более 120 из них являются высококвалифицированными специалистами. Благодаря этим людям в 2016 году были реализованы и введены в пользование 7 крупных объектов.

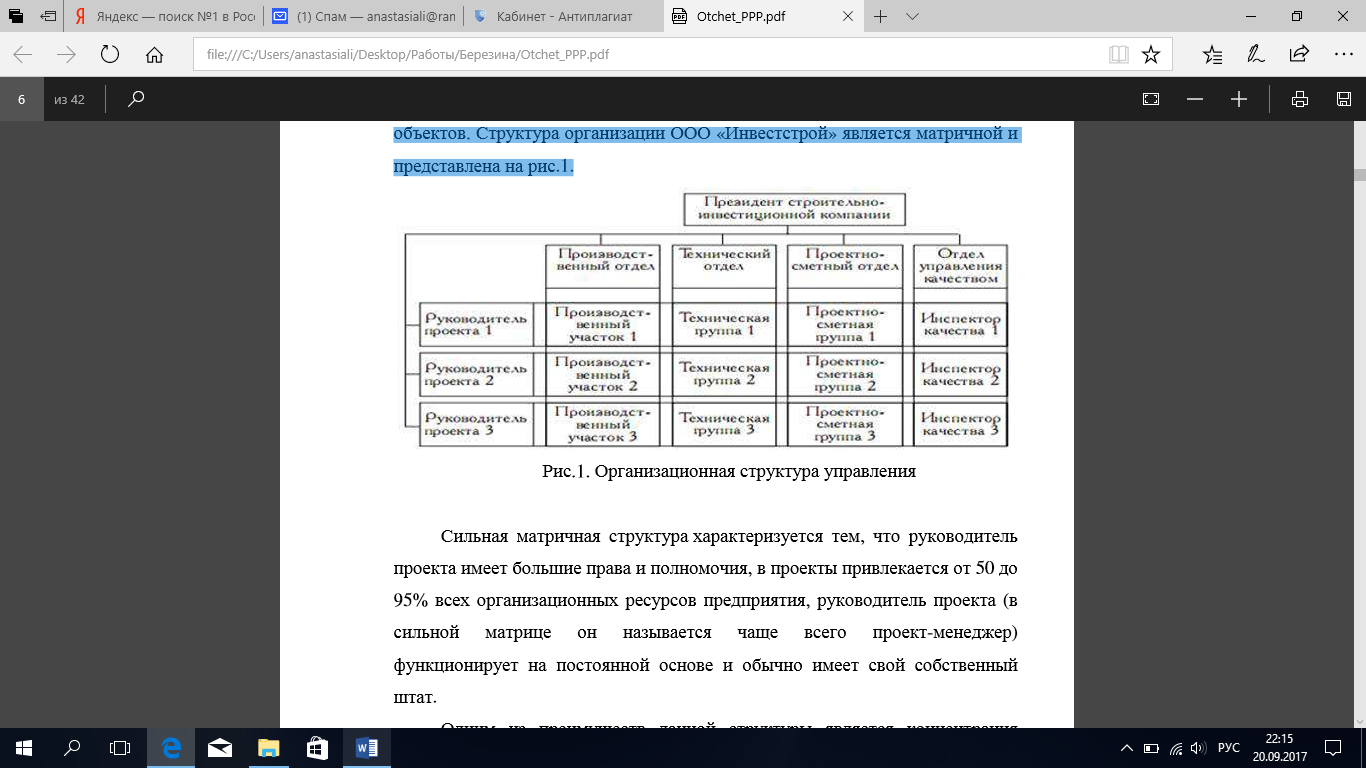

Структура организации ООО «Монолитстрой» является матричной и представлена на рис.5.

Рисунок 5 – Организационная структура управления ООО «Монолитстрой»

Сильная матричная структура характеризуется тем, что руководитель проекта имеет большие права и полномочия, в проекты привлекается от 50 до 95% всех организационных ресурсов предприятия, руководитель проекта (в сильной матрице он называется чаще всего проект-менеджер) функционирует на постоянной основе и обычно имеет свой собственный штат.

Одним из преимуществ данной структуры является концентрация внимания на проекте и целях, а также на потребностях клиентов. В такой структуре сохраняются все преимущества систем по оптимизации деятельности в функциональных областях и использовании ресурсов для нужд нескольких проектов. Одним из важных плюсов является то, что персоналу не стоит тревожиться по поводу карьеры по окончании проекта.

2.2. Оценка показателей рентабельности предприятия

Источником исходных данных для анализа технико-экономических показателей выступают сведения из финансовой отчетности предприятия, представленные в приложении 1 и приложении 2 за 2014-2016 гг.

Расчет основных экономических показателей ООО «Монолитстрой» за указанный период также представлен в таблица 3.

Исходя из результатов таблицы, видно, что выручка в 2016 году значительно увеличилась в сравнении с 2015 годом. Она возросла с 1188154 тыс.руб. до 5280898 тыс.руб. Это связано с увеличением себестоимости продаж.

Прибыль же от продаж увеличилась более чем вдвое. Она в 2015 составляла 14068 тыс.руб., а уже в 2016 она составила 29003 тыс.руб.

Чистая прибыль организации в 2016 году значительно увеличилась на 129% с 9181 тыс.руб. до 21032 тыс.руб.

Основные средства ООО «Монолитстрой» в 2015 составляли 9461 тыс.руб., а уже в 2016 году они увеличились на 9353 тыс.руб. (на 98,9%) и составили 18814 тыс.руб.

Таблица 3 - Анализ основных технико-экономических показателей ООО «Монолитстрой»

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

|||

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||||

|

Абсолют. отл. (+, -) |

Относит. откл. (%) |

Абсолют. отл. (+, -) |

Относит. откл. (%) |

||||

|

Выручка от реализации товаров, тыс.руб. |

1457433 |

1188154 |

5280898 |

-269279 |

81,5 |

4092744 |

444,5 |

|

Прибыль от реализации, тыс.руб. |

27194 |

14068 |

29003 |

-13126 |

51,7 |

14935 |

206,2 |

|

Чистая прибыль, тыс.руб. |

21451 |

9181 |

21032 |

-12270 |

42,8 |

11851 |

229,1 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

8085 |

9431 |

14138 |

1346 |

116,6 |

4707 |

149,9 |

|

Фондоотдача, руб. |

155 |

126 |

374 |

-29 |

81,0 |

248 |

297,4 |

|

Фондоемкость, руб. |

0,0028 |

0,0079 |

0,0027 |

0,0052 |

286,2 |

-0,0053 |

33,7 |

Фондоотдача в 2016 году по сравнению с 2015 годом увеличилась на 248 рублей (на 297%) и составила 374 руб., что указывает на повышение эффективности использования основных средств и является положительным результатом деятельности.

Фондоёмкость в 2016 году относительно 2015 года уменьшилась на 0,0053 руб. и составила 0,0027 руб. Данный показатель отражает сумму основных средств, которые приходятся на каждый рубль готовой продукции. Уменьшение показателя во времени является положительной тенденцией в развитии данного предприятия.

Для строительной деятельности такого рода организации характерна взаимосвязь бухгалтерского и производственного учета относительно выполнения строительных работ.

Следует помнить о рациональном сочетании техобслуживания и технической базы, так как инвентарь и машины следует использовать на разных объектах последовательно. Одним из самых важных моментов является учет расходов по эксплуатации строительных машин, поэтому особо важно рассматривать его как учет особого рода с характерными особенностями. Исходя из этого, у многих крупных стройкомпаний имеются вспомогательные подсобные производства. Они также учитываются на счетах в бухгалтерском учете и отражаются отдельно.

Любое стратегическое управление включает в себя бизнес-стратегию. Выбор стратегии ООО «Монолитстрой», а также её реализация – это главная часть деятельности в стратегическом управлении. Бизнес-стратегия ООО «Монолитстрой» – это долгосрочное, верно определенное направление, в развитии целой организации. Стратегия отвечает на вопрос: каким способом действовать, чтобы достичь нужных результатов, когда стремительно изменяется среда конкурентов. Стратегия ПАО «Газпром» строится на полученных данных о среде функционирования юрлица.

Внешняя и внутренняя среда бизнеса являются определяющими факторами функционирования любой компании, поэтому проведем их анализ в отношении ООО «Монолитстрой».

Внешняя и внутренняя среда бизнеса функционирования ООО «Монолитстрой» предусматривает формирование соответственных подразделений компаний. Если внешняя среда диктует условия спроса на тот или иной продукт, а фирма не удовлетворяет запросы общества, значит, пора собирать совет директоров и решать текущие проблемы с переведением бизнеса на нужные рейки, сворачиванием производства отдельных товаров и открытием новых филиалов и дочерних организаций, которые будут производить нужный товар.

Анализ бизнес среды помогает установить цель существования предприятия. Среда внешних воздействий на фирму характеризуется разнообразностью факторов, о чем было уже указано выше.

На сегодняшний день масштабы строительных работ в России имеют тенденцию к снижению, но следует отметить, что в сравнении с прошлым годом эта тенденция меньше. Предположительно, данная ситуация стабилизируется. Однако о завершении данного кризиса говорить пока рано.

Положение на рынке строительных работ и отделочных материалов на 2016 имело следующий тренд:

- сократились масштабы жилого строительства на 16%;

- возросли масштабы нежилого строительства на 3%;

- сократились масштабы объемов добычи сырья для строительства на 4,3% и производства базовых материалов для строительства на 8%;

- возросли объемы производства материалов для отделки на 5,3%:

- снизились размеры инвестиций в строительство на 1,6% в сравнении с 2015 годом.

Если рассматривать жилищное строительство, то можно отметить, что рынок недвижимости инерционен. Из этого следует, что между кризисом и его последствиями может пройти год и более. Так, например, в России в 2014 году был пик продаж на первичном рынке жилья, а вот уже в 2015 году эти продажи сократились более чем на 30%. По сей день, они находятся на том же уровне.

Рассматривая блок нежилого строительства, было отмечено, что ввод нежилых зданий увеличился на 3% за счет промышленных и сельскохозяйственных, хотя некоммерческие сократились более чем на 30%.

Что касается инвестиций в России, то почти 2/3 части из них были введены в основной капитал строительной отрасли. Например, в 2015 году в строительство было проинвестированно 5945,5 млрд. рублей. Это около 40% от всех инвестиций в основной капитал.

Инвестиции и объем строительных работ имеют негативное стремление еще с 2012 года. Основная инвестиционная деятельность на сегодняшний день сосредоточена в жилом строительстве.

Препятствуют развитию строительного сектора России в условиях стагнации отечественной экономики. К ним следует безусловно отнести: сокращение реальных доходов населения вследствие роста инфляции, падение спроса на жилую недвижимость, снижение цен на квадратные метры, повышение ставок по ипотеке.

Текущее нарастание кризисных тенденций в экономике нанесло существенный урон безусловно строительному комплексу РФ. В целом по стране функционирует примерно 6.. .8 % абсолютно благополучных компаний. Только за 2015 г. в РФ признаны банкротами 2 713 строительных компаний, что по сравнению с 2014 г. (721), больше в 4 раза. Аналитики Рейтингового агентства строительного комплекса поясняют, что массовые банкротства приходятся на долю малых предприятий, которые работают по строительным договорам подряда и субподряда.

В строительной отрасли непосредственно наблюдается отрицательная динамика одного из основных производственных показателей деятельности строительных организаций - уровня спроса на подрядные работы, который оценивается числом заключенных договоров. В 2015 г. сохранилась тенденция к сокращению числа заключенных договоров, отрицательная оценка изменения этого показателя в относительном выражении составила 4 % по сравнению с предыдущим периодом. В 2014 г. этот показатель был равен 8 % со знаком минус, а в 2013 г. 4 %, соответственно. Также неблагоприятное влияние на деятельность строительных компаний оказывает рост дебиторской задолженности по заключенным договорам в процессе их исполнения и выполненным строительно-монтажным работам, т.е. клиенты не способны платить по своим обязательствам вовремя.

3. Пути улучшения рентабельности предприятия

3.1. Мероприятия по увеличению рентабельности предприятия

Главная цель ООО «Монолитстрой»- получение прибыли (рис.6).

Рисунок 6 – Дерево целей ООО «Монолитстрой»

Поэтому для разработки стратегии ООО «Монолитстрой» можно рекомендовать комплекс мероприятий (табл.5)

Таблица 5 – Рекомендации по совершенстованию стратегии ООО «Монолитстрой»

|

Рекомендации |

Краткое описание |

|

Совершенствование организации маркетинговой деятельности |

Введение должности специалиста по участию в государственных закупках на строительные услуги |

|

Расширение спектра услуг, производство строительных материалов |

Участие в государственных заказах Производство строительных материалов |

|

Повышение качества работы отдела маркетинга |

Обучение специалистов отдела маркетинга |

|

Совершенствование ценовой политики |

Введение скидок |

|

Изменение рекламной политики |

Совершенствование используемых рекламных средств, расширение рекламы в сети Интернет |

|

Совершенствование сбытовой деятельности |

Обучение сотрудников по программе «эффективность продаж» |

Хорошей поддержкой для бизнеса, особенно его малого звена, часто становятся государственные заказы. Одним из наиболее распространенных современных методов проведения закупок в последнее время стал тендер, представляющий собой размещение государственного заказа на покупку товаров и оказание услуг и определение в результате наиболее достойного исполнителя или продавца.

Государственный заказ представляет собой приобретение определенных товаров или услуг с целью удовлетворения нужд какой-либо государственной сферы, средства на это идут с отчислений налогоплательщиков, поступающих в различные бюджетные и небюджетные фонды.

Все существующие государственные закупки осуществляются строго по нормам, определяемым законодательством и специальными нормативными актами.

Тендеры по сути являют собой соревнование среди представителей малого и среднего бизнеса в том, кто сможет оказать требуемую услугу лучшим образом и в результате получит долгосрочный заказ. Распространенная сегодня разновидность таких конкурсов — электронный тендер, предусматривающий подачу кандидатур на электронных площадках. Такой вид тендера дает гарантию честности и прозрачности конкурсного отбора, а также не отнимает времени потенциального исполнителя, так как заполнить необходимую форму можно в онлайн-режиме.

Чтобы получить возможность выполнять государственные заказы, ООО «Монолитстрой» нужно принять участие в тендере.

Это делают по определенной схеме:

- ознакомиться с правилами и требованиями к участию в тендере, убедиться в их соответствии по отношению к своим услугам или товарам. На этом этапе важно оценить собственные возможности и существующие предпринимательские риски;

- подать заявку — лично или онлайн на специальном сайте;

- собрать и подать документы, которые в своем требовании установил заказчик;

- ожидать результаты рассмотрения заказчиком результатов тендера. В это время инициатор конкурса внимательно изучает все поданные предложения, на основании всех плюсов и минусов оглашает свое решение. Если есть такая потребность, заказчик может продлить срок подачи заявок на участие в тендере. Компания-заказчик имеет также возможность отказаться от проведения тендера. Она может сообщить об этом в первые 3 месяца после сообщения о его проведении.

В первую очередь в ООО «Монолитстрой» необходимо ввести специалиста по работе с государственным заказом.

В силу того, что большое количество заказов на строительные работы размещается со стороны государственных органов целесообразным является выделение специалиста, который будет заниматься изучением рынка данных услуг и подготовкой документов для тендеров.

Для этого в ООО «Монолитстрой» будет создана должность специалист по работе с государственными заказами.

В обязанности ООО «Монолитстрой» будет входить в первую очередь обязанность по изучению сайта с размещением государственных заказов.

Расходы на введение новой должности ООО «Монолитстрой» представим в табл.6.

Таблица 6 - Мероприятия по введению должности специалиста по работе с государственными заказами в ООО «Монолитстрой»

|

Наименование мероприятия |

Составляющие |

Стоимость, руб. |

|

Введение должности специалиста по работе с государственными заказами |

- размещение объявления о найме - подбор специалиста - заключение договора с сотрудником - организация рабочего места (кабинет, оргтехника) |

1 000 0 0 80 000 |

|

Итого |

81 000 |

Стоимость объявления о поиске сотрудника в ООО «Монолитстрой» – 1 000 руб.

Оборудование кабинета (стол, стул, оргтехника, шкаф) – 80 000 руб.

Итого 1 000 + 80 000 = 81 000 руб.

Для финансирования мероприятий по введения новой должности ООО «Монолитстрой» используется прибыль компании.

Подчинятся новый сотрудник будет непосредственно директору ООО «Монолитстрой», поскольку его работа затрагивает оценку работы не только сотрудников отдела маркетинга, но и отдела продаж.

Наличие отдельного специалиста по работе с государственными заказами в ООО «Монолитстрой» позволяет экономически грамотно рассматривать заказы, на сайте государственных закупок и тендеров, проводить единую политику в части государственного заказа, организовывать процедуры участия в тендерах и запросах цен со стороны государственных органов власти в их интересах, подписывать контракты, осуществлять контроль за их выполнением.

Реструктуризация, несомненно, положительно отразится на качестве сбытовой и маркетинговой деятельности и, соответственно, повысит эффективность работы ООО «Монолитстрой» в целом.

Как отмечалось ранее, а настоящее время в сфере государственных закупок бытует мнение о сложности этой процедуры и наличии недочетов в данной системе. Однако практика показывает, что самой серьезной проблемой в этой сфере является низкий уровень профессионализма тех работников, которые ответственны за участие в данном направлении.

В штатное расписание ООО «Монолитстрой» необходимо ввести должность специалист по государственным. Основу функциональных обязанностей специалиста будет составлять организация и подготовка документов по участию ООО «Монолитстрой» в конкурсах и тендерах на оказание строительных работ, услуг для государственных и муниципальных учреждений, в соответствии с современными требованиями к размещению заказов.

По мере развития законодательства в сфере государственных закупок функции специалиста по государственным заказам ООО «Монолитстрой» должны расширяться и дополняться.

Поскольку закупочная деятельность осуществляется, прежде всего, в соответствии с ФЗ № 44, то в процессе формировании новой должности ООО «Монолитстрой» целесообразно провести тестирование на предмет знания положений этого закона.

При этом достигается экономический эффект как результат деятельности нового сотрудника или других работников, ведущих расчет потребности в услугах.

С учетом этих мероприятий принимаются коммерческие решения по отказу от реализации тех или иных услуг, введения новых видов услуг, оценка работы ООО «Монолитстрой».

Критерии оценки для отбора сотрудников представлены в таблице 7.

Таблица 7 - Критерии и соответствующий вес критериев для отбора сотрудников в ООО «Монолитстрой» на должность специалиста по государственным заказам

|

Результаты тестирования - Вес показателя, балл |

Опыт в закупках, лет |

Вес показателя, балл |

Стаж работы в маркетинге или сбыте, лет |

Вес показателя, балл |

|

за каждый правильный ответ – 1 |

1-2 |

10 |

1-2 |

10 |

|

2-3 |

20 |

2-5 |

20 |

|

|

Св. 3-х |

30 |

Св. 5 |

30 |

Результаты оценки сотрудников должны быть доведены до сведения руководителя ООО «Монолитстрой» (Таблица 8), на основании которых будет формироваться новая организационная структура управления ООО «Монолитстрой».

Таблица 8- Результаты оценки сотрудников ООО «Монолитстрой»

|

№ п/п |

Ф.И.О. сотрудника / Занимаемая должность |

Количество баллов (по убыванию) |

в том числе: |

||

|

Результаты тестирования |

Опыт в закупках |

Стаж работы в сбыте и маркетинге |

|||

|

1 |

Иванов А.А, |

80 |

70 |

5 |

5 |

|

2 |

Мумик О.А. |

75 |

65 |

5 |

5 |

Таким образом, по результатам представленной таблицы, необходимо выбрать сотрудника под порядковым номером 1 – Иванова А.А.

Совместно с другими подразделениями ООО «Монолитстрой» и руководством специалист по работе с государственным заказом помогает выработать стратегию рыночной деятельности ООО «Монолитстрой».

Предполагается введение одной штатной единицы – специалист по работе с государственным заказом ООО «Монолитстрой», соответственно необходимо рассчитать дополнительный фонд оплаты труда, таблица 9.

Таблица 9 - Дополнительный фонд оплаты труда нового сотрудника ООО «Монолитстрой»

|

Наименование должности |

Численность человек |

Оклад тыс.руб. |

Премия тыс.руб. |

Заработная плата тыс.руб. |

|

|---|---|---|---|---|---|

|

месяц |

год |

||||

|

Специалист по работе с государственным заказом |

1 |

20,0 |

4,0 |

24,0 |

288,0 |

|

Итого |

1 |

20,0 |

4,0 |

24,0 |

288,0 |

|

Отчисление в социальные фонды |

7,2 |

86,4 |

|||

|

Итого |

274,.4 |

||||

3.2. Экономическая эффективность мероприятий

Проведем расчет затрат на оплату труда новой должности в ООО «Монолитстрой».

ФОТ = Оклад + премия

20 000 + 4 000 = 24 000 руб. в месяц.

Отчисления с заработной платы

24 000 *30/100 = 7 200 руб.

За год ООО «Монолитстрой» понесет следующие затраты на оплату труда нового сотрудника

ФОТ = 24 000 *12 = 288 000 руб.

Отчисления 7 200 *12 = 86 400 руб.

Итого расходы на оплату труда за год = 288 000 + 86 400 = 274 400 руб.

Дополнительный фонд заработной платы в ООО «Монолитстрой» составил 274,4 тыс. руб. за 1 год, при этом отчисления в фонды – 7,2 тыс. руб.

Следующим мероприятием является оборудование рабочего места, вновь принятого работника в ООО «Монолитстрой», смета затрат по которым представлена в таблице 10.

Таблица 10 - Расходы на оборудование рабочего места в ООО «Монолитстрой»

|

Наименование |

Кол-во (шт) |

Стоимость одной единицы (тыс.руб.) |

|---|---|---|

|

Стол |

1 |

10,0 |

|

Компьютер |

1 |

60,0 |

|

Кресло |

1 |

4,0 |

|

Подключение к интернету |

1 |

5,0 |

|

Канцелярские наборы |

1 |

1,0 |

|

Итого |

80,0 |

Стоимость оборудования взята из прайс –листа ООО «Комус»

Итого затраты = 10 000 + 60 000+ 4 000+ 5 000 + 1 000 = 80 000 руб.

Для оборудования рабочего места в ООО «Монолитстрой» необходимо направить 80000 рублей.

Таким образом, введение новой должности в ООО «Монолитстрой» не потребует значительных затрат.

По итогам работы сотрудника в ООО «Монолитстрой» будет принято решение о необходимости и эффективна работы данного сотрудника и необходимости расширения количества аналогичных должностей.

С целью повышения эффективности маркетинговой работы ООО «Монолитстрой» необходимо разработать мероприятия по повышению качества проведения анализа рынка и конкурентов.

Для этого в ООО «Монолитстрой» необходимо провести обучение сотрудников отдела маркетинга.

Для построения системы обучения работников ООО «Монолитстрой» руководителю отдела работы с персоналом необходимо совместно с руководителями всех структурных подразделений организации определить приоритетное направление в обучении персонала ООО «Монолитстрой», примерную тематику обучения, выбрать методику для более качественного проведения обучения сотрудников.

Таблица 11 - План обучения сотрудников ООО «Монолитстрой», чел.

|

месяц |

бухгалтерия |

Отдел маркетинга |

Отдел снабжения |

Рабочие |

Склад |

Руководство (директор, главный инженер, специалист по гос. заказам) |

|

Январь |

1 |

3 |

1 |

|||

|

Февраль |

1 |

2 |

||||

|

Март |

1 |

|||||

|

Апрель |

1 |

1 |

||||

|

Май |

1 |

|||||

|

Июнь |

||||||

|

Июль |

||||||

|

Август |

||||||

|

Сентябрь |

1 |

1 |

||||

|

Октябрь |

3 |

1 |

1 |

|||

|

Ноябрь |

3 |

|||||

|

Декабрь |

1 |

2 |

В ООО «Монолитстрой» планируется организовать тренинг по продажа и обслуживанию клиентов.

Далее представлены этапы разработки программы обучения специалистов отдела маркетинга ООО «Монолитстрой».

Данные приведены в таблице 12.

Таблица 12 - Этапы разработки программы обучения специалистов ООО «Монолитстрой»

|

Показатель |

Описание |

|

Целевая аудитория |

Вновь принятые сотрудники |

|

Задачи обучения |

Обучение сотрудников эффективным технологиям продаж и работе с клиентами |

|

Потребность в обучение |

Потребность в обучении определяется при приеме на работу с использованием средств аттестации и на основании собеседования |

|

Ответственный за обучение |

Начальник отдела персонала |

|

Длительность обучения |

72 часа |

|

Место проведения |

ООО «Монолитстрой» |

|

Методы |

С использованием программных средств |

|

Оценка эффективности |

Прохождение итогового тестирования |

В рамках программы обучения в ООО «Монолитстрой» будут рассмотрены следующие вопросы:

- По ассортименту услуг - 28 часов.

- Правила проведения маркетинговых исследований - 16 часов.

- Правила проведения анализа конкурентов – 28 часов.

По окончании обучения проводится аттестация специалистов отдела маркетинга ООО «Монолитстрой» на соответствие стандартам работы в ООО «Монолитстрой».

ЗАКЛЮЧЕНИЕ

Особое значение для экономики имеет строительная отрасль. В России почти две трети инвестиций в основной капитал связаны именно со строительством. Однако источники финансирования будут меняться. Как ожидают эксперты, повысится значение собственных средств за счет снижения привлечения кредитных источников. Сильно возрастет значение таких факторов, как рентабельность и сроки окупаемости проектов.

ООО «Монолитстрой» инженерная строительная компания применяющая в своей работе современные строительные технологии

Общее руководство ООО «Монолитстрой» осуществляет генеральный директор, действующий на основании Устава.

В результате анализа организационной структуры управления ООО «Монолитстрой» установлено, что существующая структура управления соответствует целям и направлениям деятельности ООО «Монолитстрой», но не лишена недостатков.

По результатам анализа установлено, что ООО «Монолитстрой» имеет длительную историю работы и высокие рейтинги надежности. компания ООО «Монолитстрой» представлена во многих регионах России. В условиях нестабильности экономической ситуации в стране ООО «Монолитстрой» смогла удержать позиции на рынке и увеличить объемы реализации услуг и прибыли. В тоже время показатели эффективности деятельности ООО «Монолитстрой» снижаются.

ООО «Монолитстрой» уступает своим ближайшим конкурентам в первую очередь по качеству услуг.

Таким образом, ООО «Монолитстрой» уступает конкурентам обслуживанию клиентов. Также в результате сравнения строительных компаний установлено, что не оптимальным является и квалификация персонал строительной компании ООО «Монолитстрой».

Таким образом, для повышения эффективности управления маркетинговой деятельности в ООО «Монолитстрой» предложено реализовать два направления:

- введение должности специалиста по работе с государственным заказом,

- обучение сотрудников отдела маркетинга ООО «Монолитстрой».

В результате реализации предложены мероприятий произойдет рост эффективной деятельности ООО «Монолитстрой», выражающийся в росте экономически х показателей деятельности

Выручка от реализации сттроительных услуг в ООО «Монолитстрой» вырастет на 1005,21 млн. руб. или на 10%. Безусловно вырастут и затраты ООО «Монолитстрой», так рост затрат составит 626,76 млн. руб. или 7%. При этом затрат на 1 рубль выручки снизятся на 2,43 руб.

Рентабельность продаж увеличится с 10,94% до 12,29%, т.е. с каждого рубля выручки от реализации строительных услуг ООО «Монолитстрой» получит 12,29 копеек прибыли. Также произойдет и рост рентабельности услуг ООО «Монолитстрой» с 13,37 до 15,43%.

Таким образом, эффективность предложенных в работе мероприятий доказана расчетом эффективности работы ООО «Монолитстрой» в прогнозируемом периоде.

Следовательно, формирование и корректировка стратегии ООО «Монолитстрой» имеет важное значение и ей должно уделяться особое внимание со стороны ректорства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 02.05.2015) //Правовая система «Консультант Плюс»

2. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ принят ГД ФС РФ 22.02.2011 (ред. от 04.11.2014) //ПС Гарант

3. Андросов А.М. Бухгалтерский учет и отчетность в России [Текст]. - М.: МЕНАТЕПИНФОРМ , 2013. – 628 с.

4. Банк В.Р., Тараскина А.В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов [Текст]. - Астрахань: ЦНТЭП, 2013. – 374с.

5. Балабанов И.Т. Анализ и планирование финансово – хозяйственного субъекта [Текст]. - М.: Финансы и статистика, 2014. - 432 с.

6. Барулин С.В. Финансы: Учебник [Текст]. – М.: КноРус, 2014. – 640с.

7. Басовский Л.Е. Теория экономического анализа: Учеб. пос. [Текст] - М.: ИНФРА – М, 2014. - 184 с.

8. Бодряков Р. Анализ оборотных средств и товарных ресурсов [Текст]// Логистик & система. - №3 март 2012. - С. 27.

9. Бочаров, В.В. Финансовый анализ [Текст].- СПб.: Питер, 2012.

10. Братухина О.А. Финансовый менджмент: Учебное пособие [Текст]. – М.: КноРус, 2014. – 240с.

11. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений [Текст]. - СПб.: Герда, 2013. - 384 с.

12. Внедрение системы управления оборотными средствами [Текст]//Финансовый директор. – 2011. - № 6.- С. 27

13. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. – 2-е изд., перераб. и доп. [Текст] – М.: Юрайт, 2013. – 462с.

14. Демчук И. Н. Финансово – экономическая основа функционирования предприятий в условиях рыночных отношений [Текст]// Аваль. - №3. – 2014 – С. 14 – 18.

15. Ендовицкий Д.А., Щербакова Н.Ф., Исаенко А.Н. Финансовый менеджмент: Учебник [Текст]. – М.: Рид Групп, 2014. – 800с.

16. Инвестиционно-финансовый портфель: Книга инвестиционного менеджера [Текст] - М.: СОМИНТЕК, 2012. - 412 с.

17. Ионова А.Ф, Селезнева Н.Н. Финансовый анализ [Текст]. - М.: ТК Велби, Проспект, 2015.

18. Ионова А.Ф. Анализ финансово-хозяйственной деятельности организации [Текст]. – М.: Бухгалтерский учет, 2014. – 312с.

19. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности организации [Текст]. - М.: ООО «ТК Велби», 2012. - 312 с.

20. Ковалев В.В.. Финансовый анализ: методы и процедуры. Финансы и статистика [Текст]. - М.: 2013. - 386 с.

21. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет [Текст]. - М.: Финансы и статистика, 2013. – 489 с.

22. Мескон М.Х, Хедоури Ф. Основы менеджмента, пер. с англ. [Текст] - М.: Дело, 2013. - 842 с.

23. Румянцева Е.Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие [Текст]. – М.: ИНФРА-М, 2012. – 459с.

24. Сосненко Л.С. Комплексный анализ хозяйственной деятельности. Краткий курс [Текст]. – М.: КноРус, 2013. – 451с.

25. Шарыпова Н. Как нормировать оборотные средства компании [Текст]// Финансовый директор. - № 2. - 2013. - С. 45.

26. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций [Текст]. – М.: ЮНИТИ, 2012.

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Экономическая сущность и функции денежных средств)

- Анализ внешней и внутренней среды организации (изучение)

- Банковские риски и основы управления ими на примере ООО «Сетелем Банк»

- Корпоративная культура в организации (на примере ООО «Хеликс»)

- Право потребителей на информацию о товаре на примере непродовольственных товаров – шампунь

- Организация торговли на аукционах

- Цель и задачи налогового учета (Этап развития систем налоговых учетов)

- Финансовая политика и ее реализация в РФ (Содержания финансовой политики РФ)

- Роль мотивации в поведении в организации(Значение, содержание и задачи мотивации трудовой деятельности.)

- Виды договоров (Понятие «договор» в гражданском праве)

- Оценка качества мяса домашней птицы (ОКП 921160)

- Личные неимущественные права как предмет гражданского права