Управление рисками в проектной среде

Содержание:

ВВЕДЕНИЕ

В основе методов управления проектами лежат методики сетевого планирования, разработанные в конце 70-х годов в Америке и на Западе. В 1976 г . М.Уолкер из фирмы "Дюпон", исследуя возможности более эффективного использования принадлежащей фирме вычислительной машины Univac, объединил свои усилия с Д.Келли из группы планирования капитального строительства фирмы "Ремингтон Рэнд". Они попытались использовать ЭВМ для составления планов-графиков крупных комплексов работ по модернизации заводов фирмы "Дюпон". В результате был создан рациональный и простой метод описания проекта с использованием ЭВМ. Первоначально он был назван методом Уолкера-Келли, а позже получил название Метода Критического Пути - МКП (или CPM - Critical Path Method).

Использование метода PERT позволило руководству программы точно знать, что требуется делать в каждый момент времени и кто именно должен это делать, а также вероятность своевременного завершения отдельных операций. Руководство программой оказалось настолько успешным, что проект удалось завершить на два года раньше запланированного срока. Благодаря такому успешному началу данный метод управления вскоре стал использоваться для планирования проектов во всех вооруженных силах США. Методика отлично себя зарекомендовала при координации работ, выполняемых различными подрядчиками в рамках крупных проектов.

1. УПРАВЛЕНИЕ РИСКАМИ В УПРАВЛЕНИЕ ПРОЕКТАМИ

1.1. Понятие управления проектами

Считается, что слово «проект» (project) происходит от латинского projacere — продвигать что-то вперед (pro — заранее; jacere — продвигать, бросать вперед).

Под проектом в российском менеджменте понимается совокупность, комплекс задач и действий, имеющих следующие отличительные признаки: четкие конечные цели, взаимосвязи задач и ресурсов, определенные сроки начала и окончания проекта, известная степень новизны целей и условий реализации, неизбежность различных конфликтных ситуаций вокруг и внутри проекта.

Проект — это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов.

Из этого определения можно сделать вывод о том, что всем проектам присущи три важные характеристики.

1. Наличие дат начала и завершения (у каждого проекта обязательно есть начало и конец, этим проектная деятельность отличается от операционной, рутинной деятельности предприятия).

2. Результат каждого проекта — уникальный продукт или услуга. Этим проектная деятельность также отличается от операционной. Так, разработка нового лекарства является проектом, а его серийный выпуск будет составлять предмет операционной деятельности предприятия. При этом степень уникальности результата проекта может значительно варьироваться от одного проекта к другому.

3. Направленность проекта на достижение определенных целей. Как правило, причиной появления проекта является некоторая проблема, требующая решения, либо благоприятная ситуация, требующая усилий для того, чтобы предприятие могло опередить конкурентов. Успешным считается проект, который с учетом ресурсных ограничений позволяет полностью реализовать поставленные цели.

Исходя из определения проекта, можно сформулировать, что такое управление проектами. Это область управления, охватывающая те сферы деятельности компании, в которых создание продукта или услуги реализуется как уникальный комплекс взаимосвязанных целенаправленных мероприятий при определенных требованиях, касающихся сроков, бюджета и характеристик ожидаемого результата.

Управление проектами - означает применение знаний, навыков, инструментов и методов управления к проектной деятельности для удовлетворения предъявляемых к проекту требований.

Управление проектами отличается от менеджмента в классическом понимании этого слова.

Обычно менеджмент понимается как координация действий, ориентированных на достижение определенных целей при одновременно экономном расходовании средств. Это процесс планирования, организации, руководства и контроля работы членов организации и использование всех имеющихся организационных ресурсов для достижения определенных организацией целей. Менеджмент имеет циклический, повторяющийся характер, что и позволяет совершенствовать управленческие воздействия и добиваться роста эффективности функционирования организации.

Проект же — уникальное предприятие, характеризующееся динамичным развитием и ограниченностью по времени и ресурсам. Следовательно, управление проектами использует уникальные методы и инструменты для повышения эффективности реализации проектов.

Управление проектом достигается путем итеративного применения процессов управления проектами. Наибольшее внимание обычно уделяется процессам управления проектами в следующих функцио нальных областях.

1. Управление предметной областью проекта (содержанием и границами) — определение целей, результатов и критериев оценки успешности проекта (в сфере информационных и коммуникационных технологий, особенно в области разработки программных продуктов, эту деятельность называют управлением конфигурацией).

2. Управление проектом по временным параметрам — разбиение проекта на группы работ и отдельные работы; определение последовательности выполнения работ, продолжительности и расписания работ — календарного плана проекта; контроль изменений календарного плана проекта.

3. Управление стоимостью проекта — определение видов и количества ресурсов, необходимых для осуществления проекта; определение стоимости ресурсов и работ; учет и контроль расходов и доходов, а также изменений бюджета.

4. Управление качеством — определение стандартов качества, относящихся к проекту, способов достижения требуемого уровня качества и мероприятий по обеспечению качества; контроль качества.

5. Управление персоналом — распределение полномочий, ответственности и отношений координации и субординации персо нала проекта; построение организационных и ресурсных диаграмм; подбор проектной команды и персонала, задействованного в реализации проекта; совершенствование проектной команды.

6. Управление коммуникациями — определение источников и потребителей информации внутри и вне проекта, сроков и периодичности предоставления информации, способов доставки информации; описание видов распространяемой информации; управление процедурами распространения информации в ходе реализации проекта.

Управление проектными отклонениями:

Управление рисками — выявление факторов, которые могут повлиять на проект; определение зависимостей возможных результатов проекта от наступления ситу аций риска; разработка методов и стратегий управления рисками; планирование, реализация и контроль противорисковых мероприятий;

Управление проблемами — выявление возникающих вопросов (технических, функцио нальных, влияющих на основной бизнес и др.), их анализ, принятие и исполнение решений, формальное закрытие и мониторинг проблем проекта;

Управление изменениями — выявление изменений ранее согласованных параметров, их анализ, принятие и исполнение решений, формальное закрытие и мониторинг изменений проекта.

Управление контрактами — определение требуемых товаров и услуг, потенциальных поставщиков; поддержание формализованных отношений с поставщиками.

1.2. Понятие, содержание, виды риска

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть: упущенная выгода; убыток (потеря собственных средств); отсутствие результата (ни прибыли, ни убытка); недополучение дохода или прибыли; событие, которое может привести к убыткам или недополучению доходов в будущем.

Основные характеристики рисков:

Экономическая природа. Он проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и часто характеризуется возможными экономическими последствиями в процессе осуществления финансово-хозяйственной деятельности. Объективность проявления. Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё и все направления его деятельности. Вероятность возникновения. Она проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансово-хозяйственной деятельности предприятия. Неопределённость последствий. риск может сопровождаться как финансовыми потерями для предприятия, так и формированием дополнительных его доходов. Эта характеристика риска означает недетерминируемость (отсутствие закономерности в появлении) его финансовых результатов, в первую очередь уровня доходности осуществляемых операций.

Ожидаемая неблагоприятность последствий. риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд последствий риска определяет потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т. е. к необратимым негативным последствиям для его деятельности). Вариабельность уровня. Уровень риска, характерный для той или иной операции или для определённого направления деятельности предприятия, не является неизменным. Он изменяется во времени и под воздействием других объективных и субъективных факторов, которые находятся в постоянной динамике.

Субъективность оценки. Несмотря на то что риск как экономическое явление имеет объективную природу, его оценочный показатель — уровень риска — носит субъективный характер. Классификация рисков

Виды рисков по роду опасности:

Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления:

Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

Социальные риски — это риски, связанные с социальными кризисами.

Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски и производственные риски, осуществлением любых видов производственной деятельности).

Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения:

Прогнозируемые риски , Непрогнозируемые риски на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения:

Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Внутренний(несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Виды рисков по размеру возможного ущерба:

Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции. Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции. Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск. Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию. Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск.

1.3. Процесс управления рисками

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проектов.

2. Идентификация рисков - определение рисков, способных влиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения в влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков.

2. АНАЛИЗ РИСКОВ: ИНСТРУМЕНТЫ

2.1. Количество в качество

Качественный анализ рисков проводят с целью их приоретизации, чтобы выделить из списка идентифицированных рисков те, которым целесообразно уделить внимание. Для этого риски структурируют, ранжируют, оценивают их синергетическое влияние и срочность реагирования.

Количественный анализ вооружен инструментами математического и сценарного анализа и позволяет оценить вероятность завершения проекта в отведенных рамках сроков и бюджета, рассчитать эффективность антирисковых мероприятий и смоделировать различные варианты стратегических решений.

Количественный анализ, как правило, проводится после качественного анализа в отношении тех рисков, которые выделены в процессе качественного анализа как наиболее значимые. Хотя, например, такой инструмент, как анализ дерева решений, применяется и самостоятельно.

2.2. Структурирование рисков

Если при идентификации риски не были структурированы, то в процессе качественного анализа самое время расположить их по категориям. В бизнесе выделяют стратегические, проектные и операционные риски. Для операционных и стратегических рисков имеет смысл построить два отдельных дерева рисков (иерархическая структура рисков, сокращенно ИСРс). Само собой, для каждого проекта также строится отдельное дерево рисков.

Рисунок 1. Пример дерева рисков проекта

* Серым цветом на диаграмме обозначены возможности (риски со знаком «плюс»).

Каждая «ветка» дерева – категория рисков. Я выбрала категоризация рисков по причинам возникновения или источникам (клиент, персонал, технология, законодательство, экология и так далее). Часто можно услышать выражение «финансовые риски». В выделении такой категории рисков нет никакой пользы: практически каждый риск ведет к финансовым потерям, при этом в категорию так называемых «финансовых» рисков попадает множество разнородных рисков.

Категоризация рисков поможет увидеть, какие действующие лица и факторы служат источниками рисков и возможностей в большей мере, чем другие.

В структурировании рисков можно пойти гораздо дальше. Это одновременно и творческий процесс, и платформа принятия решений в проекте. Современное программное обеспечение представляет широкие возможности выбора способа визуализации (хотя никто не отменял карандаш и лист бумаги, или старые добрые стикеры). Получится ли у вас дерево рисков, или диаграмма «кость Ишикавы», или ментальная карта (Mind Map) – не важно. Выберите то представление, которое вам удобно. Мне нравится Mind Map (см. пример на Рисунок 2).

Рисунок 2. Дерево рисков в формате ментальной карты

Риски на карте структурированы в четыре категории, дальше категории разветвляются на факторы риска, и только потом возникают сами формулировки рисков. Что наносить на карту раньше: факторы или риски? Какие-то риски наведут вас на мысли о причинах, их породивших (факторах), иные факторы потребуют ответа на вопрос «И что?». И карта начнет заполняться.

В приведенном примере фактор «План был спущен сверху» мог быть помещен в категорию «Персонал», а фактор «Недостаточный интерес высшего руководства к проекту» – в «Роли и обязанности». Но это как раз не так важно. Важнее связь фактора (причины) и риска (следствия), а также группировка самих рисков по факторам. Потому что дальше мы делаем следующий шаг в нашем анализе.

Если взять формулировку риска «Проект может не получать достаточно ресурсов», то сходу непонятно, что делать, чтобы данный риск не сработал. Или как противостоять риску «Оценки сроков и бюджета могут быть занижены»? «Тупо» удвоить бюджет и сроки? Вряд ли это поможет.

Но давайте посмотрим на факторы (сиречь причины) этих рисков. Давайте поставим вопрос так: «Как обеспечить интерес высшего руководства к проекту?». Решив эту проблему, мы также страхуемся от преждевременной остановки проекта. Может быть, вспомнить, кто инициировал проект? Описать выгоды проекта? Рассчитать экономический эффект? Регулярно информировать менеджмент о ходе и результатах проекта?

Что мы можем противопоставить высокому уровню инноватики (принципиальной новизны) в проекте? Привлечем экспертов? Будем искать партнеров? Создадим резервы? Подумаем о применении методов итеративной разработки?

Работая не с рисками, а с причинами, вы обнаружите замечательный (по сути синергетический) эффект: можно предусмотреть такие антирисковые мероприятия, которые противодействуют одновременно нескольким факторам риска. В нашем примере запланированный «PR проекта» может быть направлен как на высшее руководство, так и на руководителей подразделений, задействованных в проекте. А построение нормальной ролевой модели в проекте (спонсор – руководитель проекта – технический эксперт – администратор проекта) решает вопросы четкого распределения ответственности, обеспечения проекта техническими и управленческими компетенциями и освобождает руководителя проекта от рутинной работы.

2.3. Ранжирование рисков

Риск всегда содержит три компонента:

- рисковое событие;

- влияние риска (оценка возможного ущерба или выигрыша);

- вероятность риска (не нулевая и не стопроцентная).

Людям свойственно большее значение придавать влиянию риска, нежели его вероятности (многие боятся летать самолетами, хотя широко известно, что автокатастрофы случаются гораздо чаще). Сравнение рисков только по влиянию (как и только по вероятности наступления рискового события) ничего нам не дает с точки зрения риск-менеджмента. Имея выбор (лететь самолетом или ехать на машине), мы должны взвесить оба параметра. Сравнить разные риски друг с другом можно по метрикам (так называют произведение влияния риска на вероятность).

Однако оценить влияние разнородных рисков в сравнимых величинах не всегда возможно. В страховом бизнесе (история которого исчисляется веками) умение привести любой риск к денежной оценке является ключевой компетенцией. В большинстве случаев для целей риск-менеджмента будет достаточно вербальной (словесной) оценки рисков.

Необходимо оценить влияние и вероятность каждого риска по следующей шкале:

- низкое;

- среднее;

- высокое;

- очень высокое.

Оценку рисков нужно выполнять с привлечением экспертов. Как и при идентификации рисков, рекомендуется применять методы выработки решений в группе, снижающие давление авторитетов. Экспертам желательно дать граничные значения, чтобы все «мерили одной линейкой» (например, вероятность до 5% считается низкой, свыше 50% — очень высокой; или иные значения).

Для определения влияния риска необходимо оценить, как может воздействовать риск на проект или бизнес. Например, эксперты могут оценить влияние каждого риска на бюджет (прибыль), сроки проекта, репутацию компании. Для дальнейшего ранжирования рисков берется максимальное значение влияния (из установленных экспертами) для каждого риска.

Метрика риска – произведение вероятности на влияние – так же может быть рассчитано на основе вербальных оценок, полученных на предыдущем шаге, по следующей таблице:

Таблица 1. «Таблица умножения» для вербальных оценок

|

Н |

С |

В |

ОВ |

|

|

ОВ |

В |

В |

ОВ |

ОВ |

|

В |

С |

В |

В |

ОВ |

|

С |

С |

С |

В |

В |

|

Н |

Н |

С |

С |

В |

Н – низкое, С – среднее, В – высокое; ОВ – очень высокое.

Далее риски располагаются по рассчитанной метрике (начиная с «ОВ» и заканчивая «Н»). Лидеры «рейтинга» и есть риски, требующие повышенного внимания.

2.4. Матрица синергетического влияния

Некоторые риски при одновременном срабатывании значительно усиливают влияние друг друга (мало было пожара, так еще и воду отключили). То есть синергетическое влияние рисков имеет место, если при одновременном срабатывании двух рисков оно больше, чем сумма влияний этих же рисков, сработавших по отдельности.

Для анализа применяется инструмент «матрица синергетического влияния». В матрицу в заголовки столбцов и строк выписываются риски, важность которых очевидна по итогам предшествующих этапов анализа (их не должно быть больше 12 – 15, иначе матрица получится громоздкой). Затем риски берутся парами, и если имеет место синергетическое влияние рисков, то в ячейку на пересечении данной пары ставят 1, если не имеет – 0 (см. Таблица 2). Возможен случай, когда при одновременном срабатывании риски нейтрализуют влияние друг друга (скажем, поломка рефрижератора совпала с аномально холодной для данного сезона погодой, и перевозимые продукты не портятся), в соответствующей ячейке пишут -1. Итоговая сумма баллов напротив каждого риска показывает, насколько каждый риск наделен свойством усиливать остальные идентифицированные риски (и, следовательно, требует повышенного внимания к себе).

Таблица 2. Матрица синергетического влияния

|

|

Риск А |

Риск Б |

Риск В |

Риск Г |

Итого-вая оценка |

|

Риск А |

— |

1 |

0 |

-1 |

0 |

|

Риск Б |

1 |

— |

1 |

1 |

3 |

|

Риск В |

0 |

1 |

— |

0 |

1 |

|

Риск Г |

-1 |

1 |

0 |

— |

0 |

В приведенном примере свойством синергетического влияния в наибольшей степени наделен риск Б.

2.5. Метод Монте-Карло

Первая работа о методе Мотне-Карло была опубликована в 1949 году математиками Николасом Метрополисом и Станиславом Уламом. Характерно, что метод был разработан в Лос-Аламосе (на родине атомной бомбы), в штате Нью-Мексико. Остается загадкой, почему авторы (американцы) не назвали метод в честь Лас-Вегаса, где также полно казино (наверное, в целях конспирации). Американские военные не остановились на изобретении данного метода и двинули проектную методологию дальше. Именно в недрах Министерства обороны США[2] в 1958 году родился метод PERT[3], который с небольшими усовершенствованиям до сих пор используется как алгоритм построения сетевых диаграмм (хотя сегодня проект-менеджерам привычнее вид диаграммы Гантта).

В основе метода – случайность (воплощением которой в казино является колесо рулетки). С помощью генератора случайных чисел компьютер моделирует различные сценарии развития событий и выдает, например, вероятность завершения проекта в срок, или в переделах выделенного бюджета. Полет фантазии компьютера ограничивается рамками, которые вы сами задаете для длительностей работ, стоимости ресурсов и так далее.

Любой современный программный пакет для управления проектами (тот же MS Project) с легкостью справляется с анализом проектов и стратегических программ методом Монте-Карло. Качество анализа очень сильно зависит от того, какие данные заложите в модель проекта. Без экспертов, имеющих опыт реализации проектов, подобных анализируемому, вам точно не обойтись. Если есть с кем посоветоваться, то вы должны опросить экспертов, сколько, по их мнению, займет каждый блок работ в лучшем и худшем случае, а также «скорее всего».

2.6. Анализ чувствительности

На компьютерном моделировании основан и следующий метод анализа. Но если описанные выше методы пришли из проектного подхода, то анализ чувствительности особенно эффективен для анализа рисков в действующем бизнесе. Для проведения анализа чувствительности потребуется всего ничего: математическая модель вашего бизнеса.

Хотя термин «финансово-экономическая модель» звучит громко и, возможно, немного пугающе, консультантов по управлению, это – привычный инструмент. Без построения финансово-экономической модели (ФЭМ) бизнеса мы не беремся за стратегию и не проводим реорганизацию бизнеса. Именно ФЭМ дает возможность «просчитать» ситуацию в бизнесе на много ходов вперед. Сложная многофакторная модель увязывает операционную деятельность и развитие бизнеса в проектах, считает эффективность инвестиций и выстраивает денежный поток на годы вперед. Возможности модели ограничиваются только фантазией разработчика и счетными возможностями программной среды, в которой модель строится. Кстати, появление доступных технологий построения OLAP-кубов[4] значительно расширило возможности моделирования бизнеса (ибо «загнать» в MS Excel достаточно крупный бизнес, например, диверсифицированный холдинг, уже, мягко говоря, сложно).

Не углубляясь в тему моделирования, можно сказать, что для анализа чувствительности сгодится и простейшая модель точки безубыточности, и бюджетная модель (в смысле, модель планирования затрат в зависимости от доходов), и другие привычные экономистам модели.

Цель анализа чувствительности – выявить зависимость результирующих параметров (например, финансового результата бизнеса, бюджета проекта) от переменных величин (факторов). Меняя значения каждой из переменных величин (в разумных допустимых пределах), мы находим факторы, к которым бизнес или проект наиболее чувствительны.

Если это факторы, на которые мы можем влиять (например, величина партии в производстве, двухсменная или трехсменная организация работы), то в наших руках – рычаги и педали управления. И чем чувствительнее результирующие факторы к определенным переменным, тем мощнее эти рычаги. Если это внешние факторы (динамика пары €/$, стоимость рабочей силы) – то это факторы риска. Нужно стараться снижать зависимость бизнеса от таких «переменных».

3. МЕТОДЫ ИДЕНТИФИАЦИИ РИСКОВ

3.1. Идентификация рисков

Идентификация рисков – начальный этап системы мероприятий по управлению рисками, состоящий в систематическом выявлении рисков, характерных для определенного вида деятельности, и определении их характеристик.

Согласно ГОСТ Р 51897-2002 «Менеджмент риска. Термины и определения» под идентификацией риска понимается процесс нахождения, составления перечня и описания элементов риска.

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков.

Идентификация рисков – итерационный процесс. Вначале идентификация рисков может быть выполнена частью менеджеров проекта или группой аналитиков рисков.

Далее идентификацией может заниматься основная группа менеджеров проекта. Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты. Возможное реагирование может быть определено в течение процесса идентификации рисков.

Исходные данные для выявления и описания характеристик рисков могут браться из разных источников:

1. В первую очередь это база знаний организации. Информация о выполнении прежних проектов может быть доступна в архивах предыдущих проектов. Следует помнить, что проблемы завершенных и выполняемых проектов, это, как правило, риски в новых проектах.

2. Другим источником данных о рисках проекта может служить разнообразная информация из открытых источников, научных работ, маркетинговая аналитика и другие исследовательские работы в данной области.

Каждый проект задумывается и разрабатывается на основании ряда гипотез, сценариев и допущений. Как правило, в описании содержания проекта перечисляются принятые допущения – факторы, которые для целей планирования считаются верными, реальными или определенными без привлечения доказательств. Неопределенность в допущениях проекта следует также обязательно рассматривать в качестве потенциального источника возникновения рисков проекта. Анализ допущения позволяет идентифицировать риски проекта, происходящие от неточности, несовместимости или неполноты допущений.

Основными сложностями при идентификации факторов риска и неопределенности при проведении предпроектного обоснования инвестиций являются:

- отсутствие зависимости, в общем смысле, между событиями, убыточными для проекта в целом и событиями, убыточными для конкретного участника;

- при проведении идентификации рисковых событий сложность нахождения компромисса между чрезмерным количеством возможных событий и их неполным перечнем. В данном случае крайне важным становится профессионализм экспертов.

Для устранения данных противоречий целесообразно проводить первоначальное выявление убыточных именно для конкретного участника событий, а затем из их числа – наиболее возможные с учетом специфики участия в проекте.

Для сбора информации о рисках могут применяться различные подходы. Среди этих подходов наиболее распространены: опрос экспертов, мозговой штурм, метод Дельфи, карточки Кроуфорда.

Современные методики управления рисками снабжены мощным инструментарием выявления рисковых событий, характеризующих как проект в целом, так и отдельные его аспекты. Наиболее эффективным методом идентификации рисков является анализ окружения проекта. Из списка негативных событий вначале определяются наиболее правдоподобные с точки зрения эксперта в данном проекте (отбор по возможности-вероятности наступления). Затем события, определенные с помощью экспертных оценок, отбираются по убыточности для проекта.

При идентификации рисковых событий конкретного участника на основе модели контрактных взаимоотношений три основные группы рисковых событий (рост инвестиционных расходов, рост затрат на производство, падение доходов) предлагается выявлять в зависимости от того, какими из следующих факторов они обусловлены: форс-мажорными обстоятельствами, невыполнением прочими участниками своих обязательств, невыполнение самим участником своих обязательств.

Основным достоинством приведенной классификации негативных событий проекта является то, что она обладает ориентацией на убыточность событий проекта для отдельного участника, чего недостаточно полно учитывают современные экспертные методы. При этом особое внимание при идентификации рисковых событий уделяется возможным обострением взаимоотношений участников проекта.

3.2. Выработка решений в группе экспертов

Старый, добрый «мозговой штурм». Пожалуй, самая распространенная и самая простая модель. Участники мозгового штурма высказывают любые идеи, специально выделенный человек записывает все подряд, структурирование и оценка идей происходят позже. Модератор (ведущий) мозгового штурма должен только способствовать процессу генерирования идей. Ключом к успеху метода является запрет на критику идей. Легко сказать, но сложно сделать. На практике участникам очень сложно удержаться от оценки и оппонирования «бредовым», на их взгляд, идеям. Высказавшись «неудачно» несколько раз, участники замыкаются и креативный фонтан пересыхает. Напротив, по итогам мозгового штурма можно получить столько идей, что для их обработки потребуется удвоить количество экспертов!

Есть и хорошие новости: метод мозгового штурма получил развитие. Метод номинальной группы является наиболее конструктивной модификацией мозгового штурма, поскольку отделяет выдвигаемые идеи от их авторов. Метод позволяет идентифицировать и расположить риски в порядке их важности. Мы, консультанты, часто пользуемся этим методом для анализа проблемного поля клиента либо работая с группой на семинаре.

Для удобства работы по методу номинальной группы лучше всего использовать флип-чарт или доску (подойдет и чистый стол с достаточно большой поверхностью) и стикеры (листки для записи с клейкой поверхностью). Модератор совещания предлагает участникам написать по одному риску на каждый стикер, и наклеивает стикеры с формулировками рисков на лист флип-чарта (доску, стол), группируя похожие формулировки. Размер стикера не позволяет писать слишком много, и результаты проще обрабатывать; в то же время, описывать риски одним словом запрещено. Поскольку стикеры не подписываются, участники совещания выражают свое мнение свободно. При этом по количеству стикеров с похожими формулировками уже можно составлять ранжированный список рисков. Участников не ограничивают в количестве используемых стикеров.

В заключение происходит совместное обсуждение всех выделенных рисков и повторное индивидуальное составление списка рисков в порядке их важности. Таким образом, отдельные предложения выдвигаются анонимно, окончательное решение считается групповым.

Вариантом метода номинальной группы является метод карточек Кроуфорда. Суть этой методики в следующем. Ведущий раздает участникам одинаковое количество карточек (например, по десять стикеров) и задает один вопрос: какой риск вы считаете самым важным (в данном проекте)? Каждый эксперт записывает свой ответ на карточку и отдает ведущему. После этого ведущий снова задает свой вопрос, и процедура повторяется столько раз, по сколько карточек получили эксперты. В результате ведущий получает несколько десятков формулировок. Если карточки заранее пронумеровать, начиная с десяти до одного, а потом сгруппировать похожие формулировки, то в результате мы получим ранжированный список рисков (рейтинг возглавят формулировки, набравшие максимум баллов), который можно раздать участникам для внесения изменений и дополнений.

Если группа подобрана хорошо (в том смысле, что в нее входят люди с различными точками зрения), вы с высокой вероятностью идентифицируете большинство значимых для проекта рисков.

Вы наверняка слышали о методе Делфи. А может быть, вам доводилось и пользоваться им? Тогда вы знаете, что применение метода Делфи требует несколько больше времени, чем описанные выше методы выработки решений в группе, поскольку выполняется в несколько итераций. Вы проводите письменный опрос включенных в группу экспертов, затем обобщаете полученные мнения и рассылаете по экспертам интегрированный список рисков (обобщение требует навыков анализа и синтеза информации). Теперь ваши эксперты высказываются уже об этом обобщенном документе. В простом случае двух итераций достаточно (хотя в простых ситуациях к методу Делфи и не прибегают), но если решаемая проблема сложная, и времени у вас достаточно, на итеративную обработку информации и обмен сообщениями может уйти до нескольких недель.

Поскольку эксперты работают всякий раз с обобщенной информацией, влияние отдельных авторитетов на мнение других экспертов в группе нивелируется.

Для выявления операционных рисков хорошо подходит диверсионный анализ. Этот метод часто применяется для тестирования систем безопасности, но он прекрасно подходит и для анализа бизнеса. Для выполнения диверсионного анализа экспертная группа должна ненадолго перевоплотиться, переключить направление мыслей, так сказать. Эксперты должны поставить себя на место потенциального злоумышленника (причем не важно, в какой роли выступает «диверсант» – конкурента, сотрудника, поставщика, ревизора – для анализа полезно взять всех стейкхолдеров бизнеса) и «нащупать» слабые места бизнеса или проекта.

3.3. С чего начать и чем закончить

Экспертная группа по идентификации рисков вовсе не обязательно должна работать по чистому вдохновению. Экспертов нужно предварительно «загрузить» информацией. Это может быть аналитический обзор отрасли, доклад маркетологов о новом продукте, анализ конкурентных сил Портера и другое.

На ценные мысли натолкнуть экспертов может диаграмма с изображением проектного окружения или окружения бизнеса, аналитика на основе управленческой отчетности, оргструктура проекта, карты бизнес-процессов и другие наглядные представления.

Избегайте искушения «подсунуть» участникам экспертной группы по идентификации рисков готовые выводы: они должны работать с фактами.

Результатом процесса идентификации является список рисков. Каждый риск должен быть четко сформулирован. Как в правильно поставленном вопросе содержится ответ, так хорошо сформулированный риск облегчает выработку мер по управлению им.

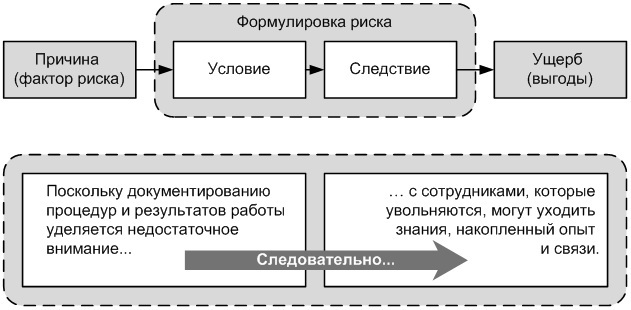

В идеале формулировка риска должна содержать в себе причину (фактор риска), условие наступления рискового события и возможные последствия (см. рис. 3):

Рис. 3. Компоненты формулировки риска

Как правило, уже в процессе идентификации рисков подспудно вырабатываются меры по управлению ими, иными словами, риск-менеджмент «окупается» очень быстро. Худшее же, что можно сделать со списком идентифицированных рисков – забыть о нем сразу же после составления. Необходимо время от времени возвращаться к идентифицированным рискам (и в процессе реализации проекта, и по мере развития бизнеса)

4. КОМПЛЕКСНОЕ УПРАВЛЕНИЕ РИСКАМИ В МАСШТАБАХ ПРЕДПРИЯТИЯ

4.1. Виды рисков в деятельности предприятия и их источники

Существуют различные определения понятия "риск". Чаще всего, когда говорят "риск", имеют в виду возможность или вероятность наступления каких-либо неблагоприятных событий, либо вероятность отклонения фактических результатов от ожидаемых.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать решения по снижению степени риска. Эффективность организации управления рисками во многом определяется классификацией риска.

В зависимости от возможного экономического результата их проявления, риски делятся на две основные группы – чистые и спекулятивные. Чистые риски определяют возможность получения отрицательного или нулевого экономического результата (риски стихийных явлений, природные техногенные, экологические). Спекулятивные риски дают возможность получить все три экономических результата – отрицательный, нулевой и положительный (финансовые риски как часть рисков коммерческой деятельности).

Исходя из возможности быть застрахованным риски подразделяются на страховые и нестраховые. Нестраховые рискине могут быть застрахованы и, следовательно, не включаются в договор страхования. Наибольшую группу составляют риски, которые возможно застраховать. Переченьстраховых рисковсоставляет объем страховой ответственности по договору страхования, который выражается с помощью страховой суммы договора.

В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы и целенаправленным воздействие человека в процессе присвоения материальных благ. К риска, связанным с проявлением стихийных сил природы относятся землетрясения, наводнения, сели, цунами и др. С целенаправленным воздействием человека связаны такие риски, как кража, ограбление, акты вандализма и другие противоправные действия.

По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные. Например, индивидуальный риск выражен в договоре страхования шедевра живописи во время перевозки и экспозиции на случай актов вандализма по отношении к нему. Универсальный риск, который включается в объем ответственности страховщика по большинству договоров имущественного страхования, это кража.

Особую группу составляют специфические риски: аномальные, катастрофические, крупные.

К аномальным относят риски, размер которых не позволяет отнести соответствующие объекты к тем или иным группам страховой совокупности. Аномальные риски бывают выше и ниже нормального. Риск ниже нормального благоприятен для страховщика и получает покрытие на обычных условиях договора страхования. Риск выше нормального не всегда благоприятен для страховщика и получает покрытие на особых условиях договора страхования.

Катастрофические рискисоставляют значительную группу, которая охватывает большое число застрахованных объектов или страхователей, и способны при этом причинить ущерб в особо крупных размерах. Это риски, связанные с проявлением стихийных сил природы, а также с преобразующей деятельностью человека в процессе создания материальных благ (например, аварии на предриятиях).

Крупными рискамиявляются единичные риски, вызывающие значительный ущерб, объем которого страховщики не могут покрыть самостоятельно, поскольку компенсации в пределах одного портфеля рисков невозможны с финансовой точки зрения. В этом случае возникает потребность в выходе на уровень мирового рынка.

Исключительно важное значение в работе страховщика имеет определение объективного и субъективного рисков. Объективные риски выражают вредоносное воздействие неконтролируемых сил природы и иных случайностей на объекты страхования. Субъективные риски основаны на отрицании или игнорировании объективного подхода к действительности, зависят от воли и сознания человека.

Экологические рискисвязаны с загрязнением окружающее среды и обусловлены преобразующей деятельностью человека в процессе создания материальных благ. Экологические риски обычно не включаются в объем ответственности страховщика. Вместе с тем определенные страховые интересы, обусловленные экологическими рисками, привели к созданию самостоятельного вида страхования, отвечающего этим интересам.

Транспортные рискиподразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских и речных судов, железнодорожного подвижного состава и автомобилей во время движения, стоянки (простоя) и ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых воздушным, морским, речным, железнодорожным и автомобильным транспортом.

Политические (репрессивные) рискисвязаны с противоправными действиями с точки зрения норм международного права, с мероприятиями или акциями правительства иностранных государств в отношении данного суверенного государства. К политическим рискам, которые влияют на деятельность предприятия, относятся:

- невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введение эмбарго из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.;

- введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

- неблагоприятное изменение налогового обязательства;

- запрет или ограничение ковертации национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

- Технические риски проявляются в форме аварий по причине внезапного выхода из строя машин и оборудования или сбоя в технологии производства. Проблемой страхования технических рисков является определение частоты аварий и способа оценки ущерба от них.

Технические рискиимеют универсальный характер, т. е. защищают объект от множества причин ущерба. Причинами могут быть ошибки управления, монтажа, нарушения технологии, небрежность в работе и т. д., которые приводят к преждевременным отказам, выходу из троя машин и оборудования. Таким образом, технические риски могут нанести ущерб имуществу, жизни и здоровью людей, финансовым интересам предприятия вследствие перерыва в производстве и сверхнормативных затрат.

С другой стороны, технические риски подразделяются по видовому составу основных и оборотных фондов, по отношению к которым они проявляются:

- машины и оборудование – промышленные риск;

- здания, сооружения, передаточные устройства – строительные (строительно-монтажные) риски;

- приборы, вычислительная техника, средства связи – электротехнические риски;

- транспортные средства – транспортные риски (каско, грузов, ответственности);

- сельское хозяйство – риски заболевания животных и растений, падежа скота, порчи урожая и т. д.

Риски гражданской ответственностисвязаны с законными претензиями физических и юридических лиц в связи с причинением вреда, вызванным, например, источником повышенной опасности (автомобильный, железнодорожный, воздушный и морской транспорт, ряд химических производств). Физическое или юридическое лицо, обладающее таким источником повышенной опасности, может застраховать свою гражданскую ответственность перед третьими лицами, т. е. переложить обязанность возмещения имущественного вреда третьими лицами на страховщика.

Коммерческие рискипредставляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической или технологической систем и т. п.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего – с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски – представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски – связаны с вероятностью потерь финансовых ресурсов. Финансовые риски подразделяются на два вида: связанные с покупательной способностью денег (инфляционные, дефляционные, валютные риски, риски ликвидности) и с вложением капитала (инвестиционные риски).

Инфляционный риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем они растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски – представляют собой опасность валютных потерь, связанных с изменение курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски – включают в себя такие подвиды: упущенной выгоды; снижения доходности; прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия.

Риск снижения доходности – может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риски прямых финансовых потерь – включают следующие разновидности:

Биржевые риски – представляют собой опасность потерь от биржевых сделок (риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.);

Селективные риски – это риски неправильного выбора вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

Риск банкротства – представляет собой опасность полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам в результате неправильного выбора вложения капитала.

4.2.Внедрение и совершенствование риск-менеджмента на предприятии

Риск-менеджмент – это инструмент управления риском и финансовыми отношениями, которые возникают в процессе управления рисками, а также состоит из стратегии и тактики управленческих действий.

Управление рисками в предпринимательской сфере является актуальной проблемой в связи с возникновением следующего списка факторов: неполная информация, элементы случайности, непредсказуемость действий партнера или конкурента и т.д. По сути, риск является обратной стороной свободы предпринимательства, при возникновении риска необходимо самостоятельно принять решение в условии неопределенности.

Важно отметить, что на практике невозможно предугадать без конкретных и определенных знаниях будущие последствия принятого решения.

Управление рисками - это процесс, который необходимо начинать уже на стадии разработки стратегии предприятия, причем обязательно с участием ее владельцев (как правило, через Совет директоров), поскольку именно владельцы при разработке стратегии должны определить максимальный уровень суммарного риска, на который будет готова идти компания в процессе своей деятельности.

В данной работе подробнее рассмотрим системы риск-менеджмента и уделим внимание эвристическим методам, которые применяются в момент невозможности использования более надежных математических моделей.

Структура отдела риск-менеджмент

Влияние рисков отражается практически на всех аспектах работы организации, при этом ухудшает финансовое положение организации, её производственные и сбытовые возможности, также отвечать перед кредитором по своим обязательствам. Из вышесказанных пунктов следует вывод об актуальности и необходимости наличия на предприятии эффективной системы управления риском.

В условиях производственного предприятия управление риском основывается на положении приемлемого риска, что означает разумное влияние на уровень риска и доведение его до удовлетворительного для предприятия значения.

Отдел управления риском (ОУР) выделяют в системе управления предприятием отдельного структурного подразделения, и играет важную роль в реализации борьбы с рисками. В работу данного отдела входит разработка организационной структуры, разработка управленческих процедур, а также карта организации труда на рабочем месте.

Одна из главных обязанностей работы отдела управления риском является разработка специальных программ целевых мероприятий по управлению риском (ПЦМ). Данные программы в управлении риском должны гарантировать высокую устойчивость и защиту от влияния внутренних и внешних рисков деятельности предприятия.

В соответствии с рекомендациями экономической литературы в состав ОУР должен входить мониторинг среды и функционирования предприятия, анализ рисков, планирование мероприятий, направленных против рисков, управление кризисных ситуаций, задействованных в управлении рисками и также связанных с различными информационными потоками.

Стоит заметить, что каждая из групп, входящих в состав ОУР, должна состоять из специалистов разных областей: прежде всего – антирискового управляющего, специалиста по маркетингу, специалиста по финансам, по управлению персоналом, планово-экономической работе, по производству.

Основание подразделения – это “служба координации”, которая осуществляет планирование и организацию всей работы. Она выполняет данный комплекс действий:

- поддержка взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

- определение периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т. д.);

- определение момента начала работ по анализу риска пробного решения;

- организация взаимодействия исполнительных и информационных групп.

Преимущественным правом руководства предприятия, администраторов отделов, которые подготавливают предположения, являются определение умеренного, сдержанного уровня риска в определенном периоде времени, а также достигнутого, фактического уровня риска для пробного, экспериментального решения. Служба координации обязана контролировать соблюдение установленных значений нормативного уровня риска.

Ключевая роль руководства предприятия состоит в том, что она должна утверждать эффективные программы действий по снижению будущих и фактических рисков, принимать решение о проведении их реализации в условиях критических ситуаций, принимать предлагаемые подготовительные решения, включая антирисковые программы, или отвергать их. Следует отметить, что иногда проведение мероприятий по борьбе с риском не приносят прибыли, так как для реализации требуется много затрат, а это в свою очередь противоречит основной деятельности и цели производственных организаций - получение максимальной прибыли.

Поэтому весьма важно, чтобы окончательные решения по антирисковой деятельности принимались на высшем уровне управления, где специалисты видят всю картину по предприятию целиком.

Организация риск-менеджмента в компании

Во многих европейских и крупных российских компаниях действует система риск-менеджмента с созданием самостоятельного независимого подразделения, которое планирует и контролирует процесс управления рисками. Такую систему принято называть «активным риск-менеджментом». Как показывает практика, именно этот подход оказывается в большинстве случаев оптимальным, причем, что немаловажно, и по стоимости реализации.

В компании среднего размера такое подразделение может состоять и из одного человека - менеджера по рискам, но в этом случае желательно, чтобы он был максимально независим в своих действиях.

Другая система, называемая «пассивный риск-менеджмент», предполагает привлечение внешних специалистов, которые выполняют необходимую работу по оценке и анализу рисков, подбирают подходящие методы управления ключевыми рисками и распределяют их по подразделениям компании. При этом все необходимые решения проводятся через руководящие органы (Правление или Совет директоров), но отдельного подразделения риск-менеджмента не создается. Недостатки этого подхода очевидны: после ухода консультантов система риск-менеджмента останавливается, причем в разрозненном виде, а сам процесс больше не контролируется специалистами, что необходимо с такой динамичной экономикой на сегодняшний день.

Но существует и другая проблема. Дело в том, что российские компании в целом крайне редко прибегают к услугам сторонних консультантов при внедрении у себя системы риск-менеджмента. Это связано со следующими причинами:

- Руководители российских компаний недоверчиво, а порой и негативно относятся к управлению рисками и поэтому не готовы вкладывать в это направление средства;

- Российские консалтинговые компании почти не представлены на рынке, а услуги зарубежных консультантов чрезвычайно дороги.

В итоге, для получения эффективных проектов по реализации комплексной системы управления рисками, консультанты должны быть опытными, компетентными, а также владеть определенными технологиями и знаниями.

5. ПРАКТИЧЕСКИЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ РИСКАМИ ПРОЕКТА

5.1. Идентификация рисков: практика применения

Для оценки рисков и принятия связанного с ними решения необходимо собрать исходную информацию об объекте — носителе риска. Эта первичная стадия носит название идентификации риска. Она включает два основных этапа: сбор информации о структуре объекта и идентификацию опасностей или инцидентов.

Существует множество методов, помогающих получить информацию о характеристиках отдельных рисков, присущих определенному виду деятельности. Поэтому, чтобы решить поставленную задачу, целесообразно использовать комплекс методов. Необходимо постоянно следить за эффективностью использования таких методов, чтобы вносить в них усовершенствования, которые могут оказаться полезными в дальнейшем.

Невозможно однозначно сказать, какие методы будут наиболее эффективными в каждом конкретном случае. Задача существенно облегчается, если риск-менеджер является специалистом-практиком в данной области хозяйственной деятельности, будь то промышленное производство, финансы или коммерция.

Работа по сбору информации и идентификации рисков помогает обнаружить большинство опасностей, но, как правило, через некоторое время проявляются новые. Это может быть связано с накоплением опыта и статистических данных, а также с внедрением новых технологий и использованием других материалов.

Поэтому важной составной частью организации деятельности в данной области является создание специальной программы по контролю и идентификации новых рисков. Такая программа должна планироваться отделом предприятия по управлению риском или риск-менеджером.

Напомним, что в качестве инструментов распознавания проектных рисков часто используют экспертные подходы, в том числе опросные листы, SWOT-анализ, метод Дельфи, метод проектов-аналогов и другие. Кроме уже представленных подходов особую роль в процессе распознавания рисков предприятия, реализующего проект,выполняют карты потоков, прямая инспекция, причинно-следственная диаграмма (диаграмма Исикавы), анализ финансовой и управленческой отчетности (аудит) и другие.

Какой бы план противостояния рискам ни был выработан, он должен иметь собственный бюджет и экономическое обоснование, чтобы затраты на выявление рисков не превысили ущерб от них.

Распознавание рисков достаточно трудоемко и требует специальных знаний. Оптимальным в такой ситуации является привлечение для работы независимых фирм или экспертов в области оценки рисков и страхования (например, работа по идентификации и оценке рисков на крупном нефтеперерабатывающем предприятии Московского региона проводилась в течение года группой из восьми специалистов).

Получение исходной информации о производственных объектах возможно с помощью (данная информация уже рассматривалась в предыдущей лекции):

• стандартизованных опросных листов;

• анализа первичных документов управленческой и финансовой отчетности;

• анализа данных ежеквартальных и годовых финансовых отчетов;

• составления и анализа диаграммы организационной структуры предприятия;

• составления и анализа карт технологических потоков производственных процессов;

• инспекции производственных подразделении;

• консультации специалистов в данной технической области;

• экспертизы документации специализированными консалтинговыми фирмами.

Полученная информация должна быть надлежащим образом проанализирована и структурирована. Основная цель такой работы — установить взаимосвязи между отдельными данными из разных источников.

Ряд особенностей имеет распознавание финансовых и коммерческих рисков предприятия. Основное значение в данном случае приобретает анализ финансовой документации предприятия. Для этого необходимо готовить специфические опросные листы, а также адаптировать и ряд других методов выявления риска.

5.2. Основные стратегии реагирования на угрозы

Любая стратегия работы с риском направлена на управление вероятностью риска или его последствиями.

Стратегии реагирования на негативные риски предусматривает несколько вариантов действий.

1. Уклонение от риска предполагает изменение плана управления проектом таким образом, чтобы исключить угрозу, вызванную негативным риском, оградить цели проекта от последствий риска или ослабить цели, находящиеся под угрозой (например, уменьшить содержание проекта).

Некоторых рисков, возникающих на ранних стадиях проекта, можно избежать при помощи уточнения требований, получения информации, улучшения коммуникации или проведения экспертизы.

Риски избегаются путем простого невыполнения части проекта. При выборе стратегии уклонения команда проекта несет затраты до реализации рискового события, причем эти затраты меньше возможных последствий риска с учетом его вероятности.

2. Передача и разделение рисков подразумевает переложение негативных последствий угрозы с ответственностью за реагирование на риск частично или полностью на третью сторону, но сам риск при этом не устраняется.

Передача ответственности за риск наиболее эффективна в отношении финансовых рисков. Передача риска практически всегда предполагает выплату премии за риск стороне, принимающей на себя риск.

Инструменты передачи рисков включают в себя страхование, гарантии выполнения контракта, поручительства и гарантийные обязательства, прописывание условий в контракте.

3. Снижение (смягчение) рисков предполагает понижение вероятности реализации риска, понижение последствий негативного рискованного события до приемлемых пределов – риск либо не сбудется, либо сбудется, но с меньшими последствиями.

Принятие предупредительных мер по снижению вероятности наступления риска или его последствий часто оказывается более эффективным, нежели усилия по устранению негативных последствий, предпринимаемые после наступления события риска.

Стратегия реагирования на позитивные риски

Для реагирования на позитивные риски также существуют определенные стратегии.

1. Стратегия использования может быть выбрана для реагирования на риски с позитивным воздействием, если необходимо, чтобы данная благоприятная возможность гарантированно была реализована.

Данная стратегия предназначена для устранения всех неопределенностей, связанных с риском верхнего уровня, при помощи мер, обеспечивающих появление данной благоприятной возможности в различных формах.

2. Стратегия усиления измеряет величину благоприятной возможности путем повышения вероятности возникновения и/или положительного воздействия, а также путем выявления и максимизации основных источников этих позитивных рисков.

Для повышения этой вероятности можно попытаться облегчить или укрепить причину, вызывающую благоприятную возможность, и целенаправленно усилить условия ее появления.

Можно также повлиять на источники воздействия, стараясь повысить чувствительность проекта к этой благоприятной возможности.

Общие стратегии реагирования на риски

Существуют также общие стратегии реагирования на риски.

Стратегия принятия означает, что принято решение не изменять план проекта в связи с риском либо нет иной подходящей стратегии реагирования на риски. Такая тактика уместна если вероятность риска слишком мала, либо эффект от риска чересчур велик и его влияние на цели проекта в случае реализации ставит под вопрос ключевые цели проекта.

Эта стратегия применима как к угрозам, так и к благоприятным возможностям. Она может быть активной и пассивной и используется в следующих ситуациях:

- когда исключить все риски из проекта маловероятно;

- последствия риска настолько велики, что нецелесообразно разрабатывать варианты его передачи с целью уменьшения влияния на проект;

- вероятность риска и его последствия малы, его можно принять, поскольку стоимость разработки мероприятий по управлению риском превосходит стоимость последствий.

5.3 Отчет по закрытию проекта

Закрытие проекта – это процедуры по завершению договорных обязательств между участниками проекта, а также комплекс организационных мероприятий по доведению ряда административных задач.

Как следует из зарубежного опыта (в отечественной практике отсутствуют нормативные документы, регламентирующие процесс закрытия проекта), закрытие проекта осуществляется в несколько этапов:

1 этап – проверка финансовой отчетности заказчика и подрядчика;

2 этап – паспортизация. Заключается в регистрации заказчиком ранее предоставленной ему документации на предмет ее соответствия существующим нормам, стандартам, техническим условиям (например, различные сертификаты качества, паспорта на оборудование). При правильно организованном процессе управления проектом вопросы паспортизации должны решаться своевременно, т.е. не только на этапе его закрытия, а на более ранних стадиях выполнения проекта;

3 этап – выявление невыполненных обязательств. Должно производиться постоянно в течение всего времени выполнения проекта. На этапе закрытия проекта все выявленные невыполненные обязательства должны быть полностью завершены;

4 этап – завершение невыполненных обязательств. На этом этапе предпринимаются усилия для исправления брака и устранения недоделок в соответствии с требованиями заказчика. При этом должна быть урегулирована финансовая часть этих обязательств. Например, вместо устранения недоделок в случае дороговизны и большой длительности этого процесса подрядчик платит заказчику штраф. Это обходится ему дешевле исправления;

5 этап – окончательный расчет, т.е. выписка счета для осуществления окончательного платежа: сопровождает закрытие проекта. При окончательных расчетах в контракте могут быть предусмотрены штрафные санкции за нарушение сроков строительства, а также возможность вознаграждения подрядчика за экономию издержек производства;

6 этап – подготовка итогового отчета. Осуществляется при завершении проекта. В итоговом отчете описываются все проблемы строительства, пуско-наладки и организации эксплуатации. Этот отчет отражает опыт реализации проекта и используется для разработки последующих аналогичных проектов;

7 этап – гарантийное обслуживание. Осуществляется после закрытия проекта специальной функциональной группой, а не командой проекта;

8 этап – демобилизация; включает в себя: расформирование организационной структуры проекта и его команды, возврат арендованного имущества и оборудования, реализацию оставшихся ресурсов.

ЗАКЛЮЧЕНИЕ

Широкое применение методика планирования работ на основе проекта получила в строительстве. Например, для управления проектом сооружения гидроэлектростанции на реке Черчилль в Ньюфаундленде (полуостров Лабрадор). Стоимость проекта составила 950 млн. долларов. Гидроэлектростанция строилась с 1977 по 1986 г. Этот проект включал более 100 строительных контрактов, причем стоимость некоторых из них достигала 76 млн. долларов. В 1984 году ход работ по проекту опережал расписание на 18 месяцев и укладывался в плановую оценку затрат.

По существу, значительный выигрыш по времени образовался от применения точных математических методов в управлении сложными комплексами работ, что стало возможным благодаря развитию вычислительной техники.

В настоящее время в Америке уже сложились глубокие традиции использования систем управления проектами во многих областях жизнедеятельности. Применение системы управления проектами на практике может быть эффективным и для очень небольших проектов, так как, основную долю среди планируемых проектов составляют именно небольшие по размерам проекты.

Список использованной литературы

1. Беляева С. А. Роль планирования в процессе управления инновационными проектами // Организатор производства. - 2010. - N 4. - С. 84-87.

2. Бетанова И. Роль HR в управлении проектами // Справочник по управлению персоналом. - 2011. - N 4 (апрель). - С. 47-52.

3. Бетанова И. Роль HR в управлении проектами // Справочник по управлению персоналом. - 2011. - N 5 (май). - С. 49-54.

4. Ганчин В. В. Роль проектного управления в инновационном развитии электроэнергетики в Российской Федерации // Экономика и управление : рос. науч. журн. - 2011. - N 5. - С. 114-118.

5. Гончаренко С. Управление проектами // Управление качеством. - 2011. - N 8. - С. 44-46.

6. Грей К.Ф., Ларсон Э.У. — Управление проектами: практическое руководство. — М.: Прима, 2008.

7. Давыдов И.А. — Управление инвестиционными проектами: Учебное пособие. — Спб: Нева-пресс, 2008.

8. Дубовик М. Ф., Полковников А. В. — Управление проектами. Полный курс MBA. — Учебник, М.: ЭКСМО, 2010.

9. Заренков В. А. — Управление проектами. — СПб.: Дана, 2010.

10. Заречкин Е.Ю., Усманов Б.Ф. Стиль управления и управление стилем: Монография. — М., 2006.

11. Емельянов Ю. Управление инновационными проектами в компании // Проблемы теории и практики управления. - 2011. - N 2. - С. 26-39.

12. Ивасенко А. Г. Управление проектами : учебное пособие для студентов. -РостовН/Д.Феникс2009.330с.Свердловская ОУНБ; КХ; Инв. номер 2311822-КХ

13. Кузнецов А. А. Процессное управление проектами на предприятии // Менеджмент сегодня. - 2011. - N 4. - С. 206-212.

14. Куперштейн В. Microsoft Project 2010 в управлении проектами. - СПб : БХВ-Петербург2011.-416с.Свердловская ОУНБ; ЕФ; Шифр 32.97; Авторский знак К921; Инв. номер 2327251-ЕФ

15. Лапыгин Ю. Н. Оценка эффективности проектного управления // Экономический анализ : теория и практика. - 2011. - N 15. - С. 50-53.

16. Латкин А.А., Давиденко В.П. Управление проектами. — Самара: Самарская государственная архитектурно-строительная академия, 1998.

17. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Девелопмент. — Управление проектами. Учебник для вузов. — М.: Экономика, 2004.

18. Матвеева Л. Г. Управление проектами : учебник. - Ростов н/Д. : Феникс,2009.-423с. Свердловская ОУНБ; КХ; Инв. номер 2310970-КХ

19. Мыльников Л.А.Микроэкономические проблемы управления инновационными проектами // Проблемы управления. - 2011. - N 3. - С. 2-

20. Москвин В.А. Управление рисками при реализации инвестиционных проектов. -- М.: Финансы и статистика, 2004. -- 352 с.

21. Ньюэлл Майкл В. Управление проектами для профессионалов. Руководство по подготовке к сдаче сертификационного экзамена. — «КУДИЦ-ПРЕСС», 2008.

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала

- Виды юридических лиц

- СПОСОБЫ ХЕДЖИРОВАНИЯ ВАЛЮТНЫХ РИСКОВ

- Денежная система РФ: современное состояние и перспективы её развития

- Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

- Типология речевых актов на примере вопросительных предложений

- Принципы перевода публицистических текстов

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Невербальные проявления эмоциональных проявлений человека (Вопросы изучения невербальной коммуникации в историческом аспекте)

- Смертная казнь

- Жизненный цикл организации и управление организацией (Сущность и содержание системы управления организацией)