УПРАВЛЕНИЕ РИСКАМИ В ПРОЕКТНОЙ СРЕДЕ (Основные подходы к управлению рисками в проектной среде)

Содержание:

Введение

Актуальность темы курсовой работы связана с тем, что управление рисками в проектной среде играет важнейшую роль при разработке проектов, так как, сталкиваясь с внешними условиями, барьерами на пути становления, реализации и внедрения проекта заказчик и исполнитель должны учесть, просчитать и минимизировать все риски в проектной среде. Только такой подход будет способствовать достижению эффективности на пути к конечной цели.

Для современных российских организаций выявление различных видов рисков в проектной сфере является обязательной составляющей управления деятельностью. Руководство предприятий признаёт наличие различного рода рисков, которые оказывают существенное влияние на проектную деятельность организаций. В некоторых компаниях реализуются определённые мероприятия по минимизации негативного воздействия таких рисков на функционирование предприятий. Большинство предприятий имеют систему управления рисками, но они варьируют по уровню развития [6, с. 178].

Главным инструментом исследования процесса управления инвестиционным проектом является анализ проектных рисков, который составляет неотъемлемую часть экспертной системы инновационно-инвестиционного проекта, обладающий огромной силой воздействия на процесс принятия управленческого решения об инвестировании проекта. Кроме того, анализ рисков должен обеспечить безопасный переход от экспертизы проекта к управлению его реализацией. В процессе проведения анализа проектных рисков необходимо учитывать влияние факторов неопределенности рыночного окружения.

Теоретической и методологической основой данного исследования являются методологические принципы, теоретические положения и выводы, содержащиеся в фундаментальных и прикладных исследованиях зарубежных и отечественных учёных по проблемам оценки рисков проекта.

Цель курсовой работы: изучить процесс управления рисками в проектной среде.

Задачи курсовой работы:

- Изучить основные подходы к управлению рисками в проектной среде ;

- Рассмотреть понятие и виды рисков в проектной среде;

- Изучить терминологию и классификацию рисков в проектной среде;

- Рассмотреть алгоритм и методы оценки рисков в проектной среде;

- Выявить роль информационных систем как средства управления рисками в проектной среде;

- Изучить основы функционирования информационной системы для оценки и управления рисками проектов;

- Рассмотреть этапы внедрения и матрица ответственности проектного решения на практике.

Основные подходы к управлению рисками в проектной среде

Понятие и виды рисков в проектной среде

Необходимо отметить, что управление рисками в проектной среде играет важнейшую роль при разработке проектов, так как, сталкиваясь с внешними условиями, барьерами на пути становления, реализации и внедрения проекта заказчик и исполнитель должны учесть, просчитать и минимизировать все риски в проектной среде. Только такой подход будет способствовать достижению эффективности на пути к конечной цели.

В последнее время обширное распространение в управлении инвестиционной деятельностью хозяйствующих субъектов получил «проектный» подход. В отличие от традиционного функционально-ориентированного, проектный подход к управлению инвестиционной деятельностью предполагает, что процесс управления направлен на контроль не технологии, а результатов реализации инвестиционного проекта [9, с. 122].

Другими словами, принципиальным отличием функционального и проектного подходов к управлению инвестициями является обособление в качестве объекта управления «проекта», под которым следует понимать последовательность действий, направленную на достижение запланированного, измеримого и определенного результата.

Руководитель в этом случае не является функциональным управленцем, он выступает в роли менеджера, который заинтересован в достижении определенного конечного результата. Таким образом, в традиционном представлении проектный менеджмент в качестве объекта управленческого воздействия рассматривает все структурные подразделения предприятия, которые объединены по функциональному принципу (по функциям и задачам, выполняемым в организационной структуре предприятия. При проектном подходе объектом управления является совокупность бизнес-процессов, которые осуществляются для реализации проекта. При этом границы между структурными подразделениями во внимание не принимаются, а акцент переносится на технологию выполнения работ по инвестиционному проекту.

Еще одна важная особенность применения проектного подхода состоит в том, что в управлении инвестиционными проектами доминируют предпринимательские методы воздействия на объект управления.

Исходя из вышеизложенного, инвестиционный проект - представляет собой способ управления инвестициями предприятия и, в то же время, является способом целенаправленного функционирования и поступательного развития его систем. Он имеет место там и тогда, где и когда возникает необходимость в разрешении вопросов развития хозяйствующего субъекта. Закономерно, что жизнеспособность любого инвестиционного проекта во многом зависит от его направленности на повышение эффективности финансово-хозяйственной деятельности предприятия[6, с. 178].

Выбор инвестиционных проектов, которые соответствуют ожиданиям руководства предприятия, осуществляется, главным образом, по двум ключевым критериям [16, с. 209]:

1) экономической эффективности предлагаемого для выполнения инвестиционного проекта и для этого проводится его оценка;

2) факторам, которые оказывают влияние на экономическую эффективность инвестиционных процессов. Оценка жизнеспособности инвестиционного проекта выполняется на основе анализа его эффективности.

В большинстве случаев инвестору предоставляется возможность выбора из нескольких альтернативных инвестиционных проектов того, который наиболее удовлетворяет целям инвестиционной деятельности предприятия и направлен на минимизацию рисков.

В теории управления проектами категория «эффективность проекта» имеет несколько видов, наиболее характерные из них представлены в таблице 1. Для коммерческих инвестиционных проектов, которые ориентированы на получение прибыли, определяющим видом эффективности является экономическая эффективность. Данный критерий следует признать не менее значимой характеристикой и для социальных проектов, однако при этом эффективность заключается в рациональном использовании инвестиционных ресурсов.

В таблице 1 представлены виды эффективности инвестиционного проекта и их характеристика

Таблица 1-Виды эффективности инвестиционного проекта и их характеристика

|

Эффективность |

Характеристика |

|

экономическая |

отражает соответствие затрат и результатов проекта целям и интересам его участников в денежной форме |

|

социальная |

отражает соответствие затрат и социальных результатов проекта целям и социальным интересам его участников (включая государство и общество) |

|

экологическая |

отражает соответствие затрат и экологических результатов проекта интересам государства и общества |

|

оборонная |

отражает соответствие затрат и результатов проекта интересам безопасности страны |

|

другие виды |

зависят от инвестиционного проекта |

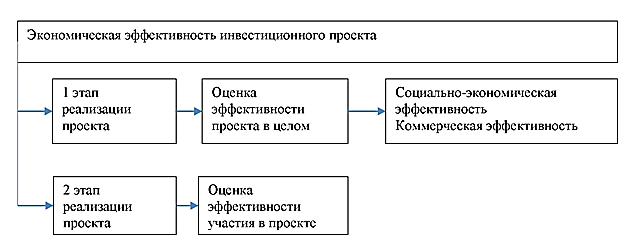

Независимо от категории реализуемых проектов, принято выделять два этапа (или вида) их экономической эффективности: 1) эффективность проекта в целом; 2) эффективность участия в проекте (рисунок 1).

Рисунок 1 – Виды экономической эффективности инвестиционных проектов[6, с. 178]

На первом этапе, когда организационно-экономический механизм реализации инвестиционного проекта, в том числе, схема его финансирования, состав участников еще до конца не определен, рассчитываются показатели эффективности проекта в целом. При этом целью оценки эффективности проекта является определение его привлекательности для потенциальных участников и поиск наиболее рациональных источников финансирования. Оценка экономической эффективности проекта в данном случае проводится на основании показателей общественной (или социально-экономической) эффективности, а также коммерческой эффективности. Необходимость привлечения для оценки одной или обеих групп показателей зависит от масштаба и общественной значимости инвестиционного проекта.

Так, если производится анализ локальных проектов, то для оценки используются только показатели их коммерческой эффективности (если результаты оценки удовлетворяют заданным критериям, то можно переходить ко второму этапу оценки). Если объектом инвестиционного анализа является крупномасштабный проект, то приоритет отдается критериям его общественной эффективности.

Если результаты такого анализа не соответствуют установленным критериям, то проект не рекомендуется к реализации, поскольку не может претендовать на государственную поддержку. Если по результатам анализа общественная эффективность проекта имеет положительные значения, то производится оценка его коммерческой эффективности.

Далее следует выполнение процедур по разработке схемы финансирования проекта и начинается второй этап анализа его эффективности, в рамках которого предстоит установить эффективность проекта для каждого его участника, которые могут принадлежать к таким категориям: инвесторы; предприятия- участники; акционеры; регион или отрасль; государство с точки зрения расходов и доходов бюджетов всех уровней (бюджетная эффективность инвестиционного проекта). Если по результатам второго этапа оценки эффективности проекта получены негативные результаты, возникает необходимость корректировки всего организационно-экономического механизма реализации проекта, и в частности, состава участников, схем финансирования и способов государственной поддержки проекта [4, с. 166].

Роль показателей эффективности в оценке проекта имеет определяющее значение. Они отражают не только полноту реализации инвестиционной цели, но и степень «выгодности» реализации проекта для каждого из его участников.

В современной аналитической практике для оценки эффективности инвестиционного проекта применяются, как правило, две группы методов:

1) простых (или статистических);

и

2) динамических (или методов дисконтирования).

Основные из них систематизированы в таблице 2.

Таблица 2 - Основные методы оценки эффективности инвестиционного проекта

|

Простые методы (статистические методы) |

Динамические методы (методы дисконтирования) |

|

Расчет нормы прибыли |

Расчет чистого дисконтированного дохода (ЧДД) |

|

Расчет срока окупаемости проекта |

Расчет индекса доходности (ИД) |

|

Расчет внутренней нормы доходности (ВНД) |

|

|

Расчет дисконтированного срока окупаемости |

Выбор метода зависит оценки эффективности обусловлен различными факторами, в частности, особенностями самого инвестиционного проекта, масштабами его инвестиционных затрат, сроков полезного использования инвестиционных активов и др. Так, для проектов, которые не предполагают больших капиталовложений и не оказывают существенного влияния на процесс производства, характеризуются относительно небольшими сроками полезного использования, как правило, применяются простейшие способы расчета. Для проектов, связанных с новым строительством или реконструкцией, освоением принципиально новых видов продукции, которые характеризуются значительными масштабами, требуют больших инвестиционных капиталовложений, и соответственно, подвержены влиянию широкого спектра факторов, следует применять более сложные методы анализа, которые позволяют осуществить глубокий анализ факторов эффективности инвестиционного проекта [13, с. 209].

Закономерно, что наиболее масштабные инвестиционные проекты требуют выполнения наиболее точных методов анализа эффективности проектов - имитационного моделирования, анализа чувствительности, сценарного анализа.

Как видно, в ходе оценки эффективности инвестиционного проекта важно принимать во внимание факторы, которые определяют ее величину. Анализ научных публикаций позволяет выделить систему факторов, оказывающих влияние на эффективность инвестиционных проектов. Изучение механизма влияния и систематизация данных факторов имеет не столько научное, сколько практическое значение. Необходимо отметить, что в научной литературе недостаточно изучены и освещены факторы, влияющие на инвестиционную деятельность и эффективность инвестиций. Кроме того, среди авторов нет единого подхода к изучению данной проблемы. Согласно подходу, предложенному в работе [23], факторы эффективности инвестиций подлежат классификации по ряду признаков. Так, в зависимости от масштабности влияния их можно разделить на три уровня:

1) факторы эффективности инвестиций на макроуровне;

2) факторы эффективности инвестиций на региональном уровне;

3) факторы эффективности инвестиций на уровне микроуровне (на уровне предприятия или организации).

Рассмотрим эту классификацию факторов более подробно.

К факторам, влияющим на эффективность инвестиционных проектов на макроуровне, можно отнести [15, с. 87]:

- эффективность проводимой государством экономической и социальной политики;

- инвестиционный риск;

- совершенство налоговой системы;

- уровень инфляции;

- политическая и социальная обстановка в стране;

- ставка рефинансирования ЦБ РФ и процентная ставка коммерческого банка;

- инвестиционная привлекательность;

- совершенство нормативной базы в области инвестиционной деятельности;

- степень совершенства инвестиционной инфраструктуры;

- созданные условия для привлечения иностранных инвестиций;

- эффективность проводимой государством инвестиционной политики и др.

К факторам, которые оказывают влияние на эффективность инвестиций на региональном уровне, относят:

- эффективность проводимой экономической и социальной политики;

- инвестиционная привлекательность региона;

- созданные условия для привлечения иностранных инвестиций;

- совершенствование налоговой системы на региональном уровне;

- эффективность проводимой региональной инвестиционной политики;

- степень совершенства региональной инвестиционной инфраструктуры;

- уровень инвестиционного риска и др.

Факторы эффективности инвестиций на микроуровне включают:

- эффективность проводимой предприятием экономической и социальной политики;

- наличие эффективной инвестиционной политики;

- качество и конкурентоспособность выпускаемой продукции;

- уровень использования основных производственных фондов и производственных мощностей;

- степень рациональности использования имеющихся ресурсов на предприятии;

- компетентность руководителей предприятия и степень совершенства управления предприятием;

- качество и эффективность реализуемых инвестиционных проектов и др.

В зависимости от направленности воздействия на эффективность инвестиций все факторы можно объединить в две группы: 1) позитивные, которые оказывают положительное влияние на эффективность инвестиций (снижение уровня инфляции, налогового бремени, ставки рефинансирования ЦБ РФ и др.); 2) негативные, которые оказывают неблагоприятное влияние на эффективность инвестиций (обострение экономического кризиса, социальная и политическая нестабильность в стране, повышение уровня инфляции и др.) [16, с. 122].

В зависимости от характера возникновения все факторы, влияющие на эффективность инвестиций, можно объединить в две группы:

1) объективные, их влияние никак не связано с человеческой деятельностью, а обусловлено природными или подобными явлениями;

2) субъективные, их влияние обусловлено человеческой деятельностью, в частности управленческой и другими видами деятельности.

Все факторы, влияющие на эффективность инвестиций, в зависимости от времени их возникновения можно разграничить на временно действующие и постоянно действующие.

По степени влияния на эффективность инвестиционного проекта факторы подразделяются на три группы:

1) факторы существенного влияния;

2) факторы менее существенного влияния;

3) факторы слабого влияния. Данная группировка факторов имеет ограниченное применение, поскольку правомерна лишь для небольшого отрезка времени, так как с изменением ситуации изменяется сила, а в некоторых случаях и характер влияния отдельных факторов[6, с. 189].

Таким образом, в теории управления проектами под «эффективностью проекта» принято понимать категорию, которая характеризует степень соответствия реализуемого проекта поставленным целям и интересам его участников. Под эффективностью инвестиций следует понимать получение экономического или социального результата на один рубль инвестиций. Исходя из предложенного определения, оценка эффективности инвестиционного проекта проводится с помощью набора заданных количественных характеристик, которые избраны в качестве критериев эффективности. Для достижения целей инвестиционной деятельности субъекты хозяйственной деятельности должны применять комплексный подход к разработке и обоснованию эффективности инвестиционных проектов, который предполагает изучение всей совокупности факторов, влияющих на его эффективность.

Терминология и классификация рисков в проектной среде

Инвестиционный проект разрабатывается на базе вполне определенных предположений относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно. Это основная аксиома любой предпринимательской деятельности. Поэтому практика инвестиционного проектирования рассматривает, в числе прочих, аспекты неопределенности и риска. Риск неопределенности возникает в виду изменения условий внешней и внутренней среды с течением времени при планировании и реализации инвестиционного проекта [1, С.26-29].

Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, именуются ожидаемыми. Необходимым условием любого подхода является описание неопределенности в количественных категориях, т.е. оценка с помощью каких-либо, обычно очень простых, математических понятий.

В первых научных работах по определению понятий риск и неопределенность предложено их идентифицировать и оценивать [8]. По мнению ученого, риск имеет место тогда, когда некоторое действие может привести к различным взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность. В современной науке нет четкого разграничения между понятиями риск и неопределенность при оценке эффективности инвестиций, и практически все методические рекомендации и пособия объединяют их в единое целое, или риск рассматривается как производная от факторов неопределенности.

Так, например, в одном из разделов «Методических рекомендаций по оценке эффективности инвестиционных проектов» [3] представлены рекомендации по оценке эффективности проектов с учетом факторов риска и неопределенности. В.П.Макаренко [20] дает определение риску, как единству обстоятельств и индивидуально-групповых предпочтений или критериев оценки ситуации, на основе которых принимается оперативное решение. В определении риска, предложенном В.К. Фальцманом, риск рассматривается как возможность возникновения непредвиденных результатов, затрат и потерь [23].

Согласно работе [20] риск представляет собой количественную определенность с более чем одним исходом, и каждый из них может быть оценен. В соответствии с другой точкой зрения [18], риск следует понимать как неопределенность, которая связана с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий.

В контексте нашего исследования риска одним из ключевых положений является объективный характер неопределенности как неизбежной составляющей любого хозяйственного процесса. На этом основании, среди современных подходов к определению сущности риска непосредственный интерес представляют точки зрения экономистов, которые рассматривают его как неотъемлемый компонент процесса принятия всех без исключения хозяйственный решений. При этом, как отмечалось ранее, реализация риска может иметь как благоприятные, так и неблагоприятные последствия для предприятия и оказывать положительное или отрицательное влияние на финансовые результаты его хозяйственной деятельности [8].

При изучении сущности риска необходимо также принимать во внимание возможность позиционирования изучаемой категории как реального явления или как его модели, а также как деятельности.

Как специфическая деятельность, риск непосредственно связан с преодолением неопределенности в ситуации неизбежного выбора, «в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи или отклонения от цели» [23, с. 78].

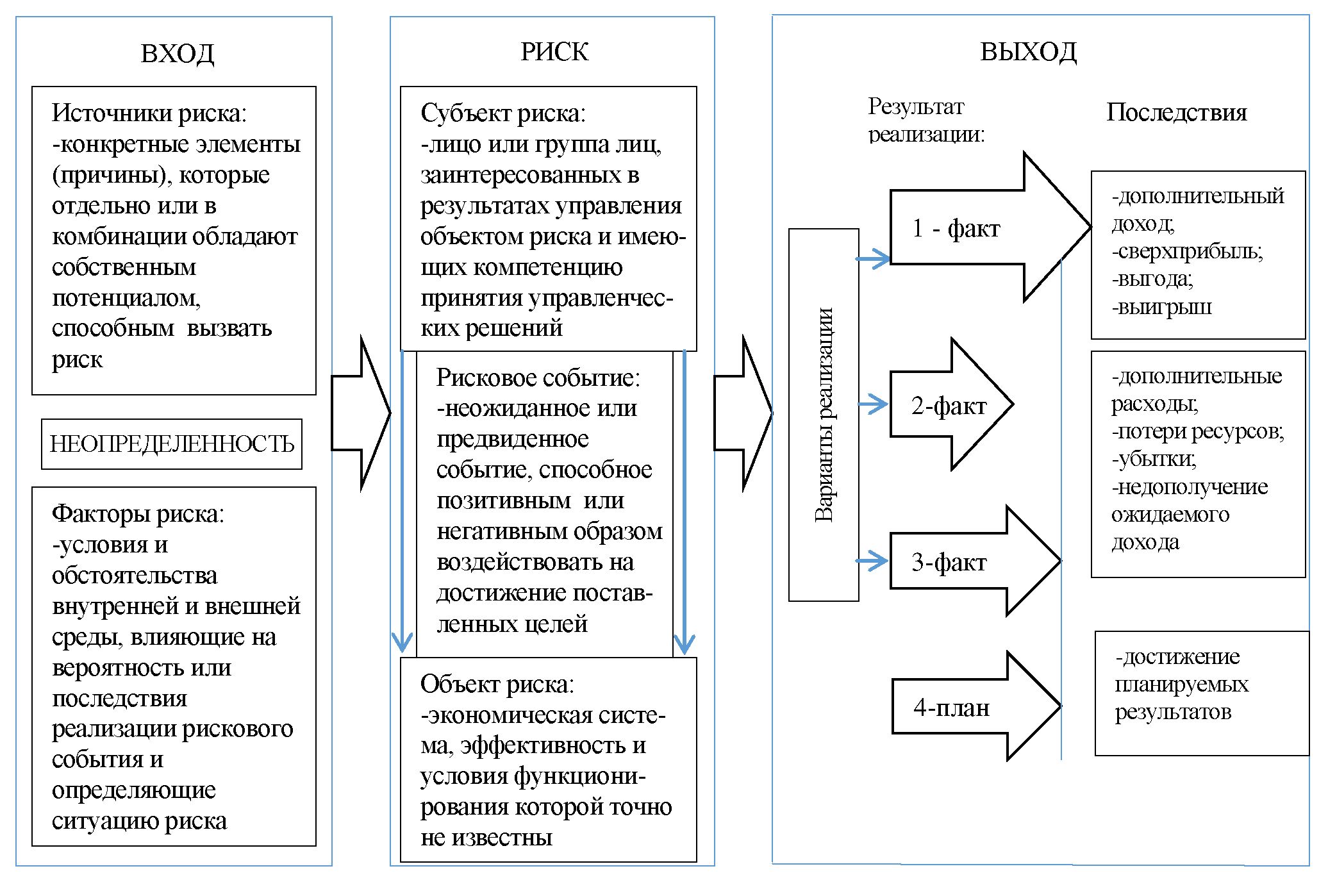

Таким образом, как составляющая процесса принятия управленческих решений, риск - это возможность формирования положительного результата в виде

дополнительного дохода, выгоды или выигрыша вследствие принятия решения в условиях полной или частичной неопределенности, а также отрицательного результата в виде потерь, ущерба или убытков по сравнению с прогнозируемым результатом с учетом конкретных ситуаций и влияния факторов внешней и внутренней среды [21, с. 36] (рис. 2). Согласно модели, представленной на рисунке 2, риск реализуется посредством наступления рискового события, в результате свершения которого возможны три варианта последствий.

Рисунок 2 – Концептуальная модель сущности риска [21, с. 36]

Первый вариант - имеет место положительное отклонение фактических результатов от планируемых, которое проявляется в виде дополнительного дохода, сверхприбыли, выигрыша или какой-либо выгоды.

Второй вариант предусматривает формирование отрицательного отклонения фактических результатов от планируемых, которое выражается возникновением дополнительных расходов, убытков, ущерба, потерями экономических ресурсов (материальных, финансовых, трудовых, временных и пр.), а также недополучением ожидаемого дохода.

Третий вариант предполагает отсутствие отклонения, которое свидетельствует о достижении запланированных результатов, т.е. фактические результаты соответствуют планируемым результатам [21, с. 36-38].

Изложенный подход к интерпретации риска в полной мере раскрывает его дуальную сущность. Вместе с тем, данная модель ориентирована преимущественно на возможную реализацию благоприятных исходов рисковых событий. Исходным предположением является то, что в условиях неопределенности принимающий решения субъект управления полагается на положительный сценарий развития событий и формирование положительных отклонений результата от предполагаемой расчетной величины. Такой подход к толкованию риска за всевозможными опасностями и угрозами раскрывает новые возможности и перспективы успешного развития хозяйствующего субъекта.

На основании изложенных подходов, обоснованным представляется определение, согласно которому под риском инвестиционного проекта будем понимать возможность отклонения будущих денежных потоков по проекту от ожидаемого потока [2]. При более детальном подходе к определению инвестиционного риска его принято рассматривать как вероятность возникновения непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и пр.) в ситуации неопределенности условий инвестиционной деятельности [23, С.115-118]. Иными словами, под инвестиционным риском понимают наступление неблагоприятного события, в результате которого реализация проекта может оказаться под угрозой. Принято различать две группы рисков:

- риски, связанные с внешними факторами. Их также называют системными или систематическими, они вызваны процессами, протекающими во внешней среде и не поддаются снижению путем диверсификации объектов инвестиций;

- риски, связанные с внутренними факторами, которые отражают качество системы управления компанией и ее общее состояние. В отличие от системных рисков, внутренние поддаются снижению путем диверсификации.

Обе группы рисков без принятия превентивных мероприятий приводят к одному и тому же результату — финансовым потерям, при этом величина рисков находится в прямой зависимости от доходности объектов инвестирования — с ростом доходности, растут и риски. В этих условиях приобретает значимость анализ рисков.

По мнению исследователей, важной задачей анализа (качественного) проектных рисков является классификация рисков применительно к конкретному проекту по этапам его жизненного (проектного) цикла. Современные подходы к классификации рисков характеризуются их многообразием. Как результат, в экономической литературе, нет единой системы их классификации. На основании комплексного изучения научных подходов к систематизации рисков, М.В. Грачевой предложена классификация проектных рисков, которая включает следующие группы: технико-технологические; маркетинговые; финансовые; риски участников проекта; социальные; политические; юридические; экологические; строительные; риски обстоятельств непреодолимой силы или форс-мажорные; специфические риски.

Результаты исследований по оценке рисков нашли отражение и в других научных трудах, например, [5, 23]. В работе [5] риски в проектах создания новых продуктов и технологий (инновационных проектов) предлагается делить на технические и коммерческие. Авторы [23] предлагают выделять производственный, кредитный, процентный риски, риск ликвидности, а также инвестиционный и рыночный виды рисков.

В ходе теоретического анализа подходов к классификации рисков следует отметить и подход компании «Ernst & Young», которая является международным лидером в сфере аудита, налогообложения, сопровождения сделок и управленческого консалтинга. Подход к классификации рисков компании «Ernst & Young» показан на рисунке 3. Как видно на рисунке, в модели Ernst & Young Risk Universe TM, которая получила название «вселенная рисков», применяется их градация на четыре сегмента в соответствии:

- риски несоответствия законодательным требованиям - связаны с политикой, правовыми вопросами, нормативным регулированием и корпоративным управлением;

- финансовые риски - возникают в результате нестабильности рынков и реального сектора экономики;

- стратегические риски - обусловлены характером взаимодействия с клиентами, конкурентами и инвесторами;

- операционные риски - оказывают влияние на процессы, системы, персонал и цепочку создания стоимости компании в целом.

Финансовые риски возникают в результате нестабильности рынков и реального сектора экономики. Стратегические риски обусловлены характером взаимодействия с клиентами, конкурентами и инвесторами. И, наконец, операционные риски оказывают влияние на процессы, системы, персонал и цепочку создания стоимости компании в целом.

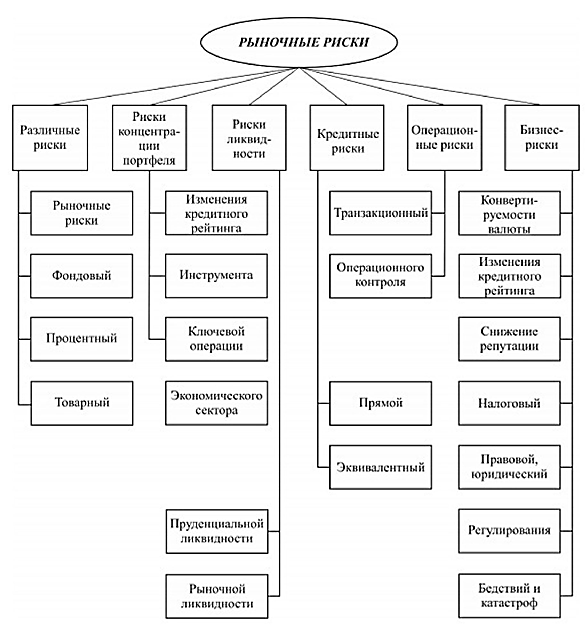

Среди различных подходов к группированию экономических рисков одной из наиболее полных принято считать классификацию международной организации GARP (Global Association of Risk Professionals) (Приложение).

Рисунок 3 –Пример диаграммы проектных рисков компании

Как отмечают эксперты, ситуация в области рисков в отрасли меняется достаточно быстро и для конкретного предприятия в значительной степени зависит от особенностей его финансово-хозяйственной деятельности.

Именно поэтому, обоснованным следует признать утверждение, согласно которому «более продуктивным является систематизация и изучение факторов и причин риска, поскольку именно они указывают на объективные и субъективные процессы, которые влекут за собой возникновение риска» [15, с. 58].

Таким образом, на основании изложенного выше, обоснованным представляется утверждение о том, что критериев классификации рисков существует множество. По сути, значение любого фактора инвестиционного проекта в будущем является величиной неопределенной, а значит, является потенциальным источником риска. В связи с этим, создание универсальной всеобщей классификации рисков инвестиционных проектов весьма затруднительно и, в тоже время, не является необходимым. Гораздо важнее определить индивидуальный комплекс рисков, потенциально опасных для конкретного инвестиционного проекта и оценить их. Каталог рисков и факторов их возникновения для конкретного предприятия формируются под влиянием среды, а также отраслевых особенностей осуществления деятельности.

Так, в зависимости от принадлежности к определенному виду деятельности риски инвестиционных проектов могут быть классифицированы на следующие группы: налоговые, финансовые, геологические, строительные, правовые, экологические, производственные, маркетинговые, техногенные, страновые. Также необходимо выделить форс-мажорные и природные риски. Под форс-мажорными рисками следует понимать опасность воздействия обстоятельств непреодолимой силы. Под страновыми - влияние климата и географического положения на условия и сроки реализации инвестиционного проекта.

По сферам деятельности выделяются: 1) риски при проведении работ основного технологического процесса инвестиционного проекта; 2) риски при переработке сырья; 3) риски при сбыте готовой продукции и т.д. Подобный подход к классификации, по нашему мнению, способствует процессу идентификации потенциальных рисков при реализации проекта и, что самое главное, дальнейшей качественной и количественной оценке влияния рисков на экономическую эффективность анализируемого проекта.

Среди основных причин возникновения рисков, возникающих при реализации инвестиционных проектов, можно выделить: распределение экономического эффекта от проекта во времени; разброс значений каждой переменой, влияющей на величину критериев эффективности.

Обобщая изучение вопросов систематизации рисков инвестиционного проекта следует отметить, что все участники инвестиционного проекта (инвесторы) заинтересованы в том, чтобы снизить вероятность принятия не эффективного решения, избежать полного его провала или хотя бы значительных убытков. Для этого участники проекта вынуждены учитывать все возможные последствия реализации проекта в быстро меняющейся рыночной среде.

Таким образом, на основании проведенного исследования, назначение процесса анализа риска заключается в том, чтобы дать инвесторам необходимую информацию для принятия решений о целесообразности их участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Алгоритм и методы оценки рисков в проектной среде

Величину риска можно оценить количественно. Если количественная оценка отсутствует, то имеет место неопределенность. При этом, совокупность рисков, связанных с реализацией инвестиционного проекта, которые способны снизить его эффективность называется проектными рисками [6]. Необходимо отметить, что за последние годы современными российскими исследователями опубликовано достаточно много работ, связанных с рассмотрением вопросов рисков и с разрешением вопросов их оценки.

Анализ рисков — неотъемлемая часть оценки эффективности инвестиционного проекта.

Нормативно-правовое регулирование деятельности по управлению рисками осуществляется на базе международных и национальных стандартов.

В современных условиях активно развиваются процессы стандартизации в сфере управления рисками инвестиционных проектов.

История стандартизации в области управления рисками началась в 1995 году с выходом национального стандарта «AS/ NZS 4360 - Управление риском», который был разработан организацией «Стандарты Австралии/Стандарты Новой Зеландии» (Standards Australia/ Standards New Zealand). Данный документ дорабатывался и обновлялся в 1999 и 2004 гг. Исследователи выделяют данный стандарт по управлению рисками, ввиду того, что он имеет комплексный (внеотраслевой) характер. Цель стандарта AS/NZS 4360:2004 «Управление риском» заключается в определении общих требований, способствующих выявлению условий возникновения, идентификации, анализа, оценки, обслуживания, мониторинга рисков и обмена информацией о рисках. В соответствии со Стандартом, под управлением рисками понимается совокупность культуры, процессов и структур, которая нацелена на использование благоприятных возможностей при одновременном управлении угрозами.

Положения стандарта AS/NZS 4360 нацелены на то, чтобы:

1) создать надежную базу по принятию рисковых решений и планирования;

2) идентифицировать перспективы и опасности;

3) получить выгоды от неопределенности предпринимательской среды;

4) построить систему управления, ориентированную на предупреждение потенциальных проблем;

5) эффективно распределять и использовать ресурсы;

6) улучшать антикризисное управление и сокращать убытки и издержки на управление риском, включая расходы на страхование;

7) укреплять доверие заинтересованных сторон;

8) совершенствовать корпоративное управление;

9) соответствовать нормам действующего законодательства [13, с. 144].

Данный Стандарт состоит из последовательных этапов, сменяющих друг друга, и двух процессов сквозного типа. Согласно Стандарту, можно выделить следующие этапы риск-менеджмента:

- определение среды (как внешней, так и внутренней), в которой будет проводиться процесс управления рисками;

- идентификация рисков подразумевает определение угроз или благоприятных возможностей, присущих конкретному проекту;

- анализ рисков предполагает установление вероятности возникновения риска, его потенциального воздействия, и, следовательно, уровня риска; анализ уровня идентифицированных рисков по отношению к заранее установленным критериям, а также анализ потенциальных негативных и позитивных последствий и установление приоритетности обнаруженных рисков;

- реагирование на риски охватывает различные экономически эффективные стратегии, направленные на минимизацию потенциальных издержек и увеличение возможной прибыли.

Для анализа проблем, стоящих перед предпринимательскими структурами, необходимо рассмотреть стратегические направления его развития.

В практике инвестиционного анализа получили применение ряд методов оценки рисков проекта: метод экспертных оценок, предполагающий оценку риска специалистом, исходя из опыта, знаний и интуиции последнего и статистический метод — измерение рисков с помощью определенных показателей, которые рассчитываются на основе прогнозных значений доходности объекта.

- управление рисками предприятий - это управленческая деятельность, направленная на систематизацию и структуризацию рисков, идентификацию, анализ и оценку, разработку мероприятий по предупреждению риска. При этом, риск-менеджмент целесообразно рассматривать как процесс выработки и реализации решений по минимизации, локализации или ликвидации широкого спектра влияния случайных или злонамеренных событий. Учитывая отраслевые особенности деятельности предприятия, управление рисками должно быть ориентировано прежде всего на специфические и общие отраслевые риски.

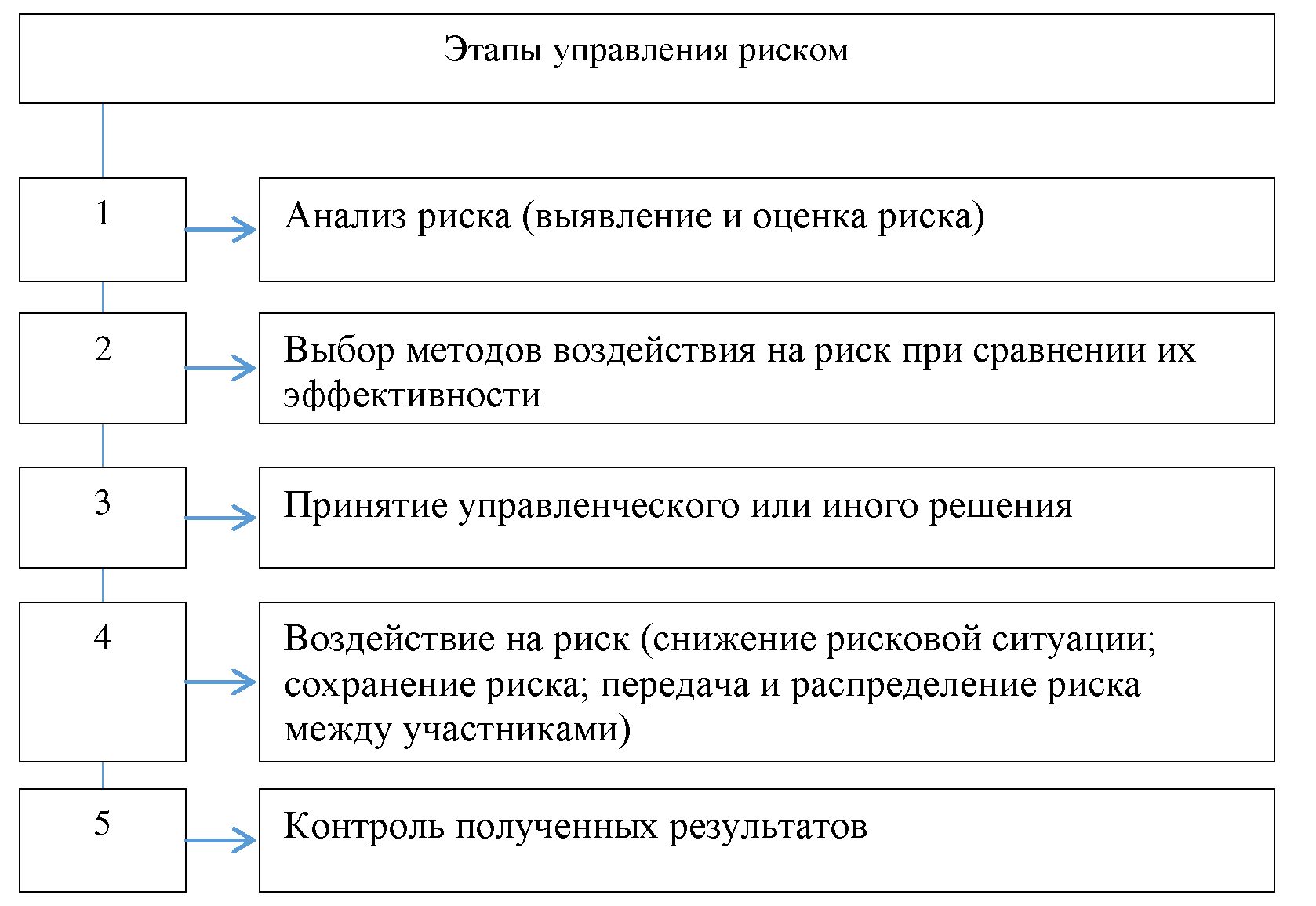

Главным методологическим принципом управления рисками является обеспечение сопоставимости оценки полезности и меры риска за счет измерения этих обоих показателей в общих единицах измерения. Процесс управления риском предприятия в обобщенной форме включает определенную последовательность действий со стороны риск-менеджера (рисунок 4).

В соответствии с предложенной последовательностью действий, начальным этапом процесса управления риском является анализ риска, в ходе которого подлежит решению задача сбора и обработки достоверной информации о структуре, свойствах объекта и имеющихся рисках. Важным аспектом процесса анализа экономической эффективности проекта является процедура оценки инвестиционных рисков, которая в настоящее время вызывает наибольшие трудности при практическом использовании.

Рисунок 4 – Последовательность этапов управления риском предприятия[15, с. 198]

Анализ рисков включает две взаимодополняющих компоненты:

1) качественный анализ (производится для определения факторов риска и обстоятельств, приводящих к рисковым ситуациям);

2) количественный анализ (позволяет определить количественные значения отдельных рисков и риска предприятия в целом).

Для решения различных аналитических задач (идентификации, анализа и сравнительной оценки риска) применяются соответствующие качественные и количественные методы.

Качественный анализ сводится к выявлению всех возможных рисков, их источников и причин риска; установление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения. В процессе качественного анализа определяющее значение приобретает не только полное выявление и идентификация всех возможных рисков, но и выявление возможных потерь ресурсов, которые сопровождают наступление рисковых событий. При качественной оценке для установления величины риска необходимо учитывать различные варианты комбинации принимаемых значений для величин вероятности и тяжести последствий, как это предусмотрено в матрице принятия решений представлена в таблице 3.

Таблица 3 - Матрица последствий и вероятностей для качественной оценки рисков [16, с. 128]

|

Последствия вреда |

||||

|

Низкие |

Средние |

Высокие |

||

|

Вероятность |

Низкая |

Незначительный риск |

Незначительный риск |

Серьезный риск |

|

Средняя |

Незначительный риск |

Серьезный риск |

Неприемлемый риск |

|

|

Высокая |

Серьезный риск |

Неприемлемый риск |

Неприемлемый риск |

|

Преимущество качественной оценки риска состоит в том, что она проста и удобна для использования и также ее можно использовать без дополнительных расчетов. Минус качественной оценки - это субъективность при выборе значений вероятности и тяжести последствий.

Количественный анализ имеет своей целью численную оценку рисков, определение их степени и выбор оптимального решения с опорой на теорию матричных игр, применением различных критериев эффективности, использованием теории двойственных задач линейного программирования. Для получения количественной оценки риска применяются методы математической статистики и теории вероятностей, которые позволяют предвидеть возникновение неблагоприятной ситуации и по возможности снизить ее негативное влияние.

Количественная оценка вероятности наступления отдельных рисков и того, во что они могут обойтись предприятию, позволяет идентифицировать наиболее вероятные по возникновению и весомые по величине потерь риски. Именно они подлежат дальнейшему анализу для принятия решения о целесообразности реализации ситуации. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов [5]. При этом, существуют более и менее универсальные методы оценки риска (таблица 4).

Таблица 4 - Характеристики применимости методов оценки риска [4]

|

Наименование метода |

Процессы оценки риска |

||||

|

Идентификация риска |

Анализ риска |

Сравнительная оценка риска |

|||

|

Последствие |

Вероятностные характеристики |

Уровень риска |

|||

|

Мозговой штурм |

Строго применим |

Неприменим |

Неприменим |

Неприменим |

Неприменим |

|

Предварительный анализ опасностей (PHA) |

Строго применим |

Неприменим |

Неприменим |

Неприменим |

Неприменим |

|

Структурированный анализ сценариев методом «что, если?» (SWIFT) |

Строго применим |

Строго применим |

Строго применим |

Строго применим |

Строго применим |

|

Анализ видов и последствий отказа (FMEA) |

Строго применим |

Строго применим |

Строго применим |

Строго применим |

Строго применим |

|

Анализ дерева неисправностей (FTA) |

Применим |

Неприменим |

Строго применим |

Применим |

Применим |

|

Причинно-следственный анализ |

Строго применим |

Строго применим |

Неприменим |

Неприменим |

Неприменим |

|

Матрица последствий и вероятностей |

Строго применим |

Строго применим |

Строго применим |

Строго применим |

Применим |

Для всех процессов оценки риска применимы методы SWIFT и FMEA, достаточно функциональным также является метод матрицы последствий и вероятностей. Универсальным методом идентификации и предупреждения нежелательных проявлений в процессах функционирования предприятия является анализ видов и последствий отказа (FMEA - Potential Failure Mode and Effects

Analysis). Основными задачами FMEA являются определение: 1) возможных отказов (дефектов) бизнес-процессов предприятия, их причин и последствий; 2) степени критичности (тяжести) последствий для хозяйствующего субъекта (S), вероятностей возникновения причин (дефектов) (O) и выявления их (D); 3) обобщенной оценки качества (надежности, безопасности) объекта анализа - «приоритетного числа риска» (ПЧР) - и сравнение его с предельно допустимым значением (ПЧРкр); 4) мероприятий по улучшению объекта анализа, обеспечивающих соблюдение условия ПЧР < ПЧРкр для объекта в целом и его компонентов. Для проведения FMEA создается специальная команда. Значения S, О, D, ПЧР определяются экспертным или расчетным методами. При этом метод FMEA использует комплексную модель риска потенциальных отказов, включающую три составляющих:

- S - тяжесть вреда последствий опасности (в соответствии с таблицей 5);

- О - вероятность возникновения опасности (в соответствии с таблицей 6);

- D - вероятность выявления опасности (в соответствии с таблицей 7).

Таблица 5 - Тяжесть вреда (последствий опасности) - S [7, с. 48]

|

Значимость |

Описание значимости |

Баллы |

|

Катастрофическая |

Получение недостоверных данных в ходе исследования |

5 |

|

Критическая |

Изменение хода исследования с высокой вероятностью получения недостоверных данных |

4 |

|

Серьезная |

Значительное влияние на ход исследования, но не влекущее за собой получение недостоверных данных |

3 |

|

Низкая (несерьезная) |

Небольшое влияние, которое не влечет за собой изменения хода исследования и не влияет на достоверность получаемых данных |

2 |

|

Очень низкая (не значительная) |

Без воздействия на ход исследования |

1 |

Составляющие риска определяют экспертным путем по таблицам соответствующих критериев. Комплексный риск рассчитывают, как произведение трех составляющих риска S, O и D. Результат произведения - это приоритетное число риска (ПЧР). За составление таблиц для S, O и D и последующий расчет ПЧР несет ответственность служба качества.

Для всех последствий анализируемых несоответствий оценивается тяжесть вреда. При оценивании нужно помнить, что тяжесть вреда применима только к последствиям несоответствий.

При отличающихся значениях тяжести вреда для разных последствий используется последствие с максимальным значением, т.е. тяжесть вреда - это оценка наиболее серьезного последствия опасности.

Снизить ранг тяжести вреда можно только при изменении процесса таким образом, чтобы он был направлен на компенсацию последствия. Вероятность - степень возможности появления какого-либо определенного события в тех или иных условиях.

Таблица 6 - Вероятность возникновения опасности - O [7, с. 48]

|

Вероятность возникновения |

% |

Баллы |

|

Очень часто |

51-100 |

5 |

|

Часто |

21-50 |

4 |

|

Время от времени |

11-20 |

3 |

|

Редко |

3-10 |

2 |

|

Практически невозможно |

До 2 |

1 |

Ранг вероятности выявления опасности зависит от мер по обнаружению потенциального отказа или его причин.

Таблица 7 - Вероятность выявления опасности - D [7, с. 49]

|

Вероятность обнаружения |

% |

Баллы |

|

Высокая |

Выше 98 |

1 |

|

Удовлетворительная |

96-98 |

2 |

|

Средняя |

85-95 |

3 |

|

Низкая |

80-85 |

4 |

|

Очень низкая |

Меньше 80 |

5 |

Каждый из этих показателей оценивается по 5-бальной шкале. Далее высчитывается приоритетное число риска (ПЧР). ПЧР равняется произведению вышеуказанных трех составляющих. ПЧР является оценкой риска анализируемого отказа. Основная задача проведения FMEA-анализа - выявление отказов с большим значением ПЧР и последовательное его снижение.

Качественная оценка последствий опасности заключается в анализе того, существует ли угроза нарушений требований к бизнес-процессу, что может повлечь за собой получение недостоверных данных, получаемых в ходе исследования. Определение категории риска, т.е. оценка допустимости риска путем сравнения степени риска с принятыми критериями риска показана в таблице 8. Определяет категорию риска служба качества.

Таблица 8 - Категории рисков [7, с. 49]

|

Приоритетное число риска, баллы |

Категория риска |

|

Ниже 10 |

Несущественный риск. Не влияет на ход исследования и достоверность полученных данных |

|

11-40 |

Приемлемый риск. Может изменить ход исследования, но не влияет на достоверность получаемых данных |

|

41-70 |

Значительный риск, немедленные решения. Действие, которое может привести к ухудшению качества процесса или к значительным изменениям функциональности систем |

|

71 и выше |

Неприемлемый риск. Может привести к ухудшению качества процесса, повлиять на достоверность получаемых данных по ключевым для показателям |

Таким образом, оценка и формирование эффективной системы оценки рисков инвестиционных проектов являются важнейшими функциями, которые необходимо реализовывать системе управления инвестиционной деятельностью предприятия.

Применение информационных систем для управления рисками в проектной среде

Роль информационных систем как средства управления рисками в проектной среде

Как свидетельствует изучение теоретических положений оценки эффективности и рисков инвестиционного проекта, инвестиционная деятельность является одним из ключевых факторов успешного развития предприятия. Её автоматизация позволяет вывести инвестиционный менеджмент на новый, более высокий уровень эффективности. Это связано, в первую очередь, с тем, что появляются инструменты мониторинга и анализа реализации инвестиционных проектов, позволяющие в полной мере контролировать инвестиционный процесс и управлять им. Поэтому задача автоматизации оценки эффективности и рисков инвестиционной деятельности предприятия является весьма актуальной [15, с. 144].

Одним из способов её решения является создание инструментального программного средства, относящегося к разряду систем поддержки принятия решения по управлению инвестиционными проектами [6]. При создании такого средства как правило возникает проблема выбора модели оценки риска, учитывающей особенности конкретного предприятия и стратегию его поведения на рынке. Для решения поставленной задачи рассмотрим современные методы моделирования оценки риска инвестиционного проекта, а также возможности информационных систем, которые применяются в управлении инвестиционными проектами предприятий. Применение компьютерных имитирующих систем, таких как Comfar (UNIDO), Project Expert, ТЭО-ИНВЕСТ, ENERGY - INVEST и др., позволяет оценивать и прогнозировать финансовое состояние предприятия, выполнять сравнительный анализ эффективности вариантов инвестиционного проекта, моделировать экономическое развитие проекта и получать приемлемые для инвестора результирующие показатели. Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта. Использование метода имитационного моделирования Монте-Карло, позволяет формировать множество возможных случайных сценариев. Идея метода заключается в соединении анализа чувствительности и вероятностных распределений факторов модели. Вместо создания отдельных сценариев, в имитационном методе генерируются сотни возможных комбинаций факторов с учётом их вероятностного распределения [22].

Алгоритм метода Монте-Карло включает следующие этапы:

- Установление взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства;

- Задание законов распределения вероятностей для ключевых параметров модели;

- Проведение компьютерной имитации значений ключевых параметров модели.

- Расчет основных характеристик распределений исходных и выходных показателей;

- Проведение анализа полученных результатов (графический и количественный) и принятие решения.

Для реализации метода Монте-Карло применяется специальное программное средство Delphi 7.0 для проведения имитационных расчетов прибыльности инвестиционного проекта, которое необходимо для осуществления многократного повторения имитационных экспериментов, значительного упрощения обработки результатов имитаций, графического представление результатов.

Наиболее распространенной программой, включающей в себя системы инвестиционного анализа и управления проектами, является Project Expert. Данная аналитическая система включает в себя следующие основные возможности: бизнес-планирование, разработку бизнес-плана; финансовое моделирование; оценку потребности в капитальных вложениях и оборотном капитале; оценку инвестиционного проекта и рисков; оценку стоимости бизнеса. Необходимость применения строгого математического аппарата заметно ограничивает число показателей, которые могут быть использованы. Далеко не все показатели могут быть выражены в количественной форме.

Таким образом, оценка и формирование системы оценки эффективности и рисков инвестиционного проекта являются важнейшими функциями, которые необходимо реализовывать системе управления рисками. Модель управления риском предполагает структурированную последовательность действий по формированию оценочной шкалы интегрального показателя уровня риска, исходя из значимости отдельных рисков для конкретного предприятия. Как показывает анализ, предлагаемые модели управления рисками предприятий нефтегазовой промышленности, этапы оценки управления рисками, предназначенные для выполнения указанных функций, занимают важное место в процессе управления, ведь формирование эффективной системы управления возможных рисков имеет большое значение, поскольку на выявленные риски можно воздействовать, заранее застраховаться[13, с. 113].

Основы функционирования информационной системы для оценки и управления рисками проектов

Факторы риска так или иначе влияют на формирование их стратегии и принятие управленческих решений как в целом, так и ее структурных подразделений. Однако для компании сохраняется характерная в российских условиях тенденция к недооценке неопределенности. По результатам исследований систем управления рисками российских предприятий учеными установлено, что даже для компаний одной отрасли характерны различные виды рисков, их набор индивидуален.

Процессы управления рисками инвестиционных проектов в компании предполагают проведение анализа, оценки и учёта факторов риска инвестиционной деятельности. Риск-менеджмент как единый процесс охватывает ключевые этапы или процедуры: идентификация, оценка, реагирование, контроль, мониторинг. В практической деятельности российских компаний IT-отрасли наблюдается тенденция к формированию единой системы управления рисками в структуре системы организационного управления, а также распространен подход, когда система риск-менеджмента интегрирована с другими подсистемами управления.

Необходимо отметить, что в фирмах уделяется значительное внимание данной проблеме и руководство компании, в основном, стремится проводить тщательный анализ рисков, которые возникают при осуществлении инвестиционных проектов, в целях их минимизации. При этом управление инвестиционными рисками рассматривается не только с точки зрения экономической результативности инвестиционной и в целом хозяйственной деятельности предприятия, но и в качестве одного из главных элементов системы организационного управления, а также как непрерывный процесс принятия и выполнения управленческих решений[6, с. 178].

Многие исследователи отмечают, что такой подход является эффективным, поскольку он позволяет оценивать максимальное количество рисков на всех уровнях и этапах управления проектами с учётом динамики изменения влияющих факторов как руководством компании, так и отдельными сотрудниками[13,16, 22].

По нашему мнению, определяющим эффективность системы управления рисками инвестиционных проектов является тот факт, что во всех подразделениях компании формируется «культура понимания риска», предполагающая несение персональной ответственности за результаты управления рисками. Вместе с тем, действующая в информационная система управления рисками недостаточно ориентирована на оценку рисков инвестиционных проектов. Отмечается фрагментарность системы управления рисками в части выявления и оценки рисков, распределения ответственности в системе контроля, учета и анализа рисков инвестиционных проектов. Очевидно, информационная система управления рисками компании в части управления рисками инвестиционной деятельности требует доработки и совершенствования.

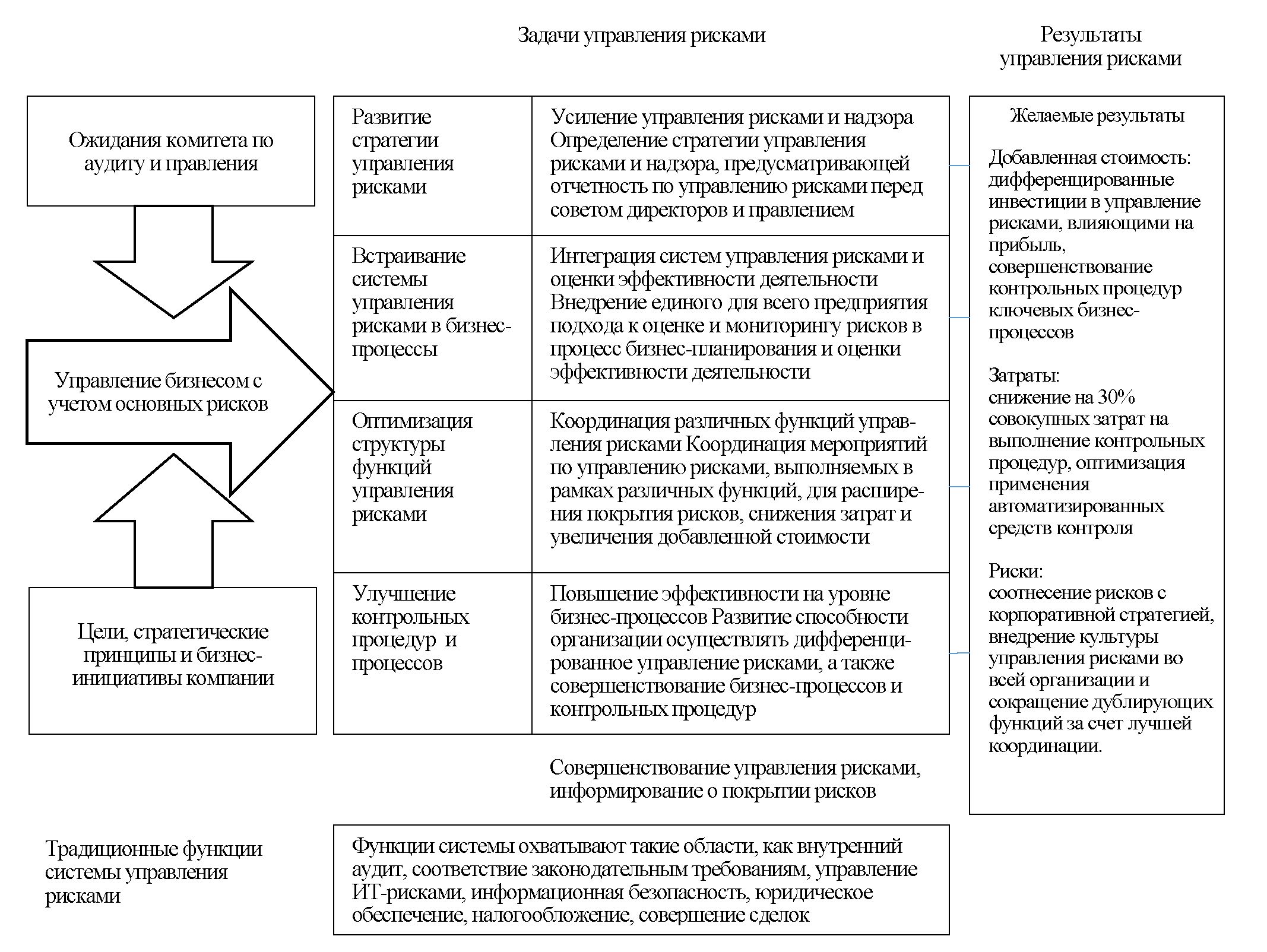

Для формирования комплексной системы управления рисками, которая бы обеспечивала эффективный мониторинг и оценку рисков инвестиционных проектов, целесообразно привести ее в соответствие с рекомендациям экспертов международной группы по оказанию аудиторских и консультационных услуг, по мнению которых «для получения конкретных результатов необходим комплексный подход к управлению рисками» [29 , с. 6]. Сущность такого подхода с учетом потребностей и особенностей деятельности отражена на рисунке 5.

Согласно данному подходу система управления рисками должна выполнять четыре блока задач (рисунок 6), в каждом из которых необходимо выделить компоненту управления инвестиционными рисками.

Рисунок 5 – Структура комплексного подхода к формированию системы управления рисками

Их идентификация и анализ выполнения будет способствовать достижению двух целей:

1) выявлению направлений совершенствования системы управления рисками с последующим обоснованием мероприятий по нейтрализации рисков и снижению их деструктивного воздействия на предприятие; 2) информированию об охвате рисков, в том числе проектных, и на этой основе повышению доверия потребителей, клиентов и прочих участников инвестиционной деятельности.

Выполнение задач по развитию информационной системы управления рисками сводится к тому то, что основу эффективной системы управления рисками инвестиционных проектов составляет четкая стратегия в сфере корпоративного управления, а также в области управления инвестиционными рисками.

|

Развитие стратегии управления рисками (S):

|

Встраивание системы управления рисками в бизнес- процессы (BP):

|

|

Совершенствование системы внутреннего контроля и процессов (CP):

|

Оптимизация функций управления рисками (F):

|

Рисунок 6 – Задачи системы управления рисками

Особое значение в этой связи приобретают надзор за указанными областями со стороны совета директоров и правления и предоставление им отчетности. Не менее важно распределение и закрепление ответственности за результаты управления конкретными рисками, в частности, проектными, между структурными подразделениями компании. Исполнительное руководство должно выполнять основную функцию в вопросах оценки инвестиционных рисков и управления ими.

Решение задач по интеграции системы управления рисками инвестиционных проектов в бизнес-процессы обусловлено тем, что деятельность опосредована множеством рисков. Проведение оценки рисков позволяет определить приоритеты и выявить возможности для совершенствования.

Необходимость оптимизации функций управления рисками связана с тем, что при осуществлении координации мероприятий по управлению рисками инвестиционных проектов в подразделениях, занимающихся их разработкой и реализацией проектных решений, а также обеспечении их соответствия законодательным требованиям, достигнет снижения не только нагрузки, связанной с управлением рисками (исключив дублирование функций и выполнение излишних мероприятий), но и связанных с этим затрат, расширяя при этом покрытие проектных рисков и повышая эффективность системы управления рисками в целом.

Улучшение контрольных процедур и процессов в системе управления рисками состоит в том, что предприятие получит возможность повысить эффективность и сократить затраты на проведение контрольных процедур за счет их оптимизации и ориентации на бизнес-процессы инвестиционной деятельности, преимущественного использования автоматизированных, а не ручных контрольных процедур, непрерывного мониторинга их выполнения и достижения ключевых показателей эффективности.

Совершенствование системы управления рисками, информирование заинтересованных сторон об охвате рисков. Для перехода от стратегии избегания риска к готовности принимать на себя весь комплекс или выборочные риски организации в потребуется учреждение должности директора по управлению рисками[15, с. 144].

Как ожидается, выполнение задач в области управления рисками информационных проектов будет способствовать достижению конкретных результатов в области управления рисками инвестиционной деятельности и позволит сформировать дополнительное конкурентное преимущество. Исполнительному руководству пора оценить вложения, осуществленные в управление рисками, и задуматься над тем, как от работы по обеспечению соответствия законодательным требованиям перейти к повышению стоимости бизнеса на основе повышения эффективности реализации инвестиционных проектов.

Таким образом, формирование надежной системы управления рисками инвестиционной деятельности способствует охватывает выполнение комплекса задач, связанных с идентификацией рисков инвестиционных проектов, их анализом и принятием решений, в результате которых получается максимизация положительных и минимизация отрицательных последствий рисков. В этой связи, процесс управления рисками необходимо выстраивать в соответствии с общепринятой процедурой: 1. планирование управления рисками; 2. идентификация рисков; 3. качественная оценка рисков; 4. количественная оценка рисков; 5. планирование реагирования на риски; 6. мониторинг и контроль рисков [16].

Этапы внедрения и матрица ответственности проектного решения на практике

Исследование системы управления проектами обнаружило недостатки существующих в холдинге бизнес-процессов взаимодействия участников проектов. Как показали результаты анализа, основной причиной недостаточной эффективности управления проектами в холдинге являются проблемы информационного обеспечения и совершенствования взаимодействия структурных подразделений компании, задействованных в процессе реализации проектов между собой. Этим обоснована необходимость реализации в проекта по оптимизации информационного обеспечения управления проектами. Рассмотрим возможности решения поставленной задачи.

В порядке разработки и обоснования концепции проекта структурируем ряд необходимых элементов проекта: идею автоматизации управления проектами, стратегические аспекты внедрения электронной системы управления основными бизнес-процессами проекта на предприятии, принципиальную возможность создания системы, декомпозицию работ, автоматизируемые процессы и участников автоматизации, стратегические риски проекта и направления их минимизации. Кроме того, в рамках концепции подлежит предварительному анализу целесообразность внедрения проекта, которая в последующем будет подтверждена детальными расчетами финансово-экономического обоснования[6, с. 178].

Идея оптимизации информационного обеспечения управления проектами подлежит поэтапной реализации. На первом этапе представляется целесообразным оптимизировать бизнес-процессы логистической деятельности ввиду того, что оптимизация информационного обеспечения принятия решений в процессе взаимоотношений с поставщиками и покупателями будет иметь существенное влияние на эффективность управления проектами организации в целом.

Одним из важным этапов разработки и реализации инвестиционного проекта является оценка и планирование ресурсов проекта. Оценка ресурсов проекта представляет собой процедуру определения типов и количества материалов, человеческих ресурсов, оборудования или закупок, требуемых для выполнения задач, предусмотренных планом работ по проекту.

Ресурсы проекта:

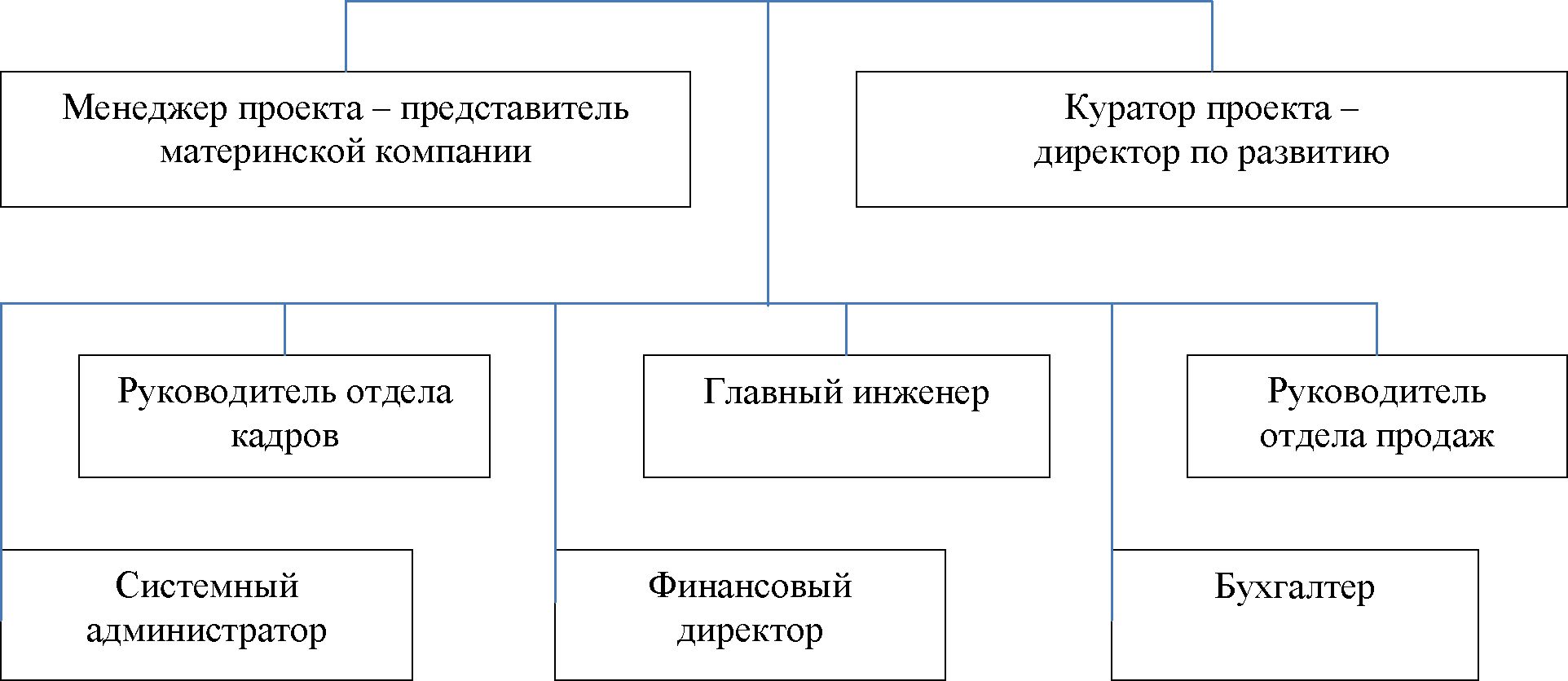

- Человеческие ресурсы. Для осуществления проекта создается проектная группа, которая имеет право привлекать к своей работе специалистов предприятия. Проектную группу возглавляет директор по развитию. В состав группы входят руководители структурных подразделений - 4 человека, специалисты-консультанты головной компании - 3 человека. Организационная структура проектной группы представлена на рис. 7.

Рисунок 7 – Организационная структура команды проекта по внедрению

- Материальные ресурсы. Для выполнения своих функциональных обязанностей участникам проектной группы предоставляется возможность использовать материальные ресурсы (оргтехнику, транспорт, связь и т.п.). Для реализации проекта потребуется дополнительно 15 компьютеров.

- Финансовые ресурсы. Источником финансирования являются собственные средства предприятия.

Проектная команда по реализации проекта состоит из представителей различных юридических лиц, поэтому в данном случае целесообразно воспользоваться RACI-матрицей, которая позволяет распределить ответственность между участниками проекта (таблица 14).

Таблица 14 - RACI-матрица по проекту оптимизации системы закупок в системе управления инвестиционной деятельностью

|

Этап реализации проекта |

Сотруд ники консал тинговой компании |

Систем ный админи стратор |

Нач. отдела МТС |

Глав ный инженер |

Руководитель отдела маркетинга и продаж |

Финан совый директор |

Глав ный бухгал тер |

Нач. отдела кадров |

|

|

1 |

Анализ требований к автоматизированной системе |

AR |

R |

С |

I |

I |

I |

I |

I |

|

2 |

Уточнение требований к системе |

Н |

AR |

С |

С |

С |

С |

С |

С |

|

3 |

Подбор оптимальной конфигурации системы |

AR |

С |

с |

I |

I |

I |

I |

I |

|

4 |

Планирование этапов работ, составление календарного плана работ |

AR |

С |

А |

С |

С |

С |

С |

С |

|

5 |

Методическое обеспечение специфических особенностей учета и управления в системе автоматизации (требования к адаптации) |

AR |

С |

С |

С |

С |

С |

С |

С |

|

6 |

Установка программного обеспечения на компьютеры |

AR |

R |

I |

I |

I |

I |

I |

I |

|

7 |

Обучение сотрудников |

R |

С |

с |

С |

С |

С |

С |

AR |

|

8 |

Начальные настройки типового/отраслевого решения (программы) для начала ведения учета |

AR |

R |

с |

с |

с |

с |

с |

С |

|

9 |

Создание интерфейсов и наборов прав пользователей |

AR |

R |

с |

с |

с |

с |

с |

AR |

|

10 |

Техническая реализация специфических |

AR |

R |

с |

с |

с |

с |

с |

С |

|

особенностей учета и управления в системе автоматизации (адаптация) |

|||||||||

|

11 |

Ввод начальных остатков / помощь при вводе начальных остатков |

AR |

С |

С |

С |

С |

R |

R |

С |

|

12 |

Перенос данных из предыдущих систем автоматизации |

AR |

R |

С |

С |

С |

С |

С |

С |

|

13 |

Установка и настройка сервера СУБД |

AR |

R |

С |

I |

I |

I |

I |

I |

|

14 |

Установка и настройка серверов, рабочих станций и периферийного оборудования |

AR |

R |

С |

I |

I |

I |

I |

I |

|

15 |

Приемка системы заказчиком |

R |

R |

А |

А |

А |

А |

А |

А |

В матрице ответственности предусмотрены следующие обозначения ответственных исполнителей по проекту: А - утверждающий, R - исполнитель, С - согласующий (консультант), I - наблюдатель. При этом приняты следующие определения:

1) ответственный (А) - полностью отвечает за выполнение задачи и вправе принимать решения по способу ее реализации;

2) исполнитель (R) - исполняет задачу, но в общем случае, не несет ответственности за способ ее решения;

3) консультант (С) - смотрит за ходом исполнения задачи и высказывает свои соображения по способу и качеству реализации; несет ответственность, если не выявит явного недочета;

4) наблюдатель (I) - то же самое, что и консультант, но ответственности не несет.

В RACI-матрице с помощью кодов в ячейках на пересечении соответствующих столбцов с ролями и строк с работами проекта определена степень участия, формальные полномочия и распределение ответственности за выполнение каждой операции. Финансовый директор контролирует исполнение финансового плана на протяжении всего проекта.

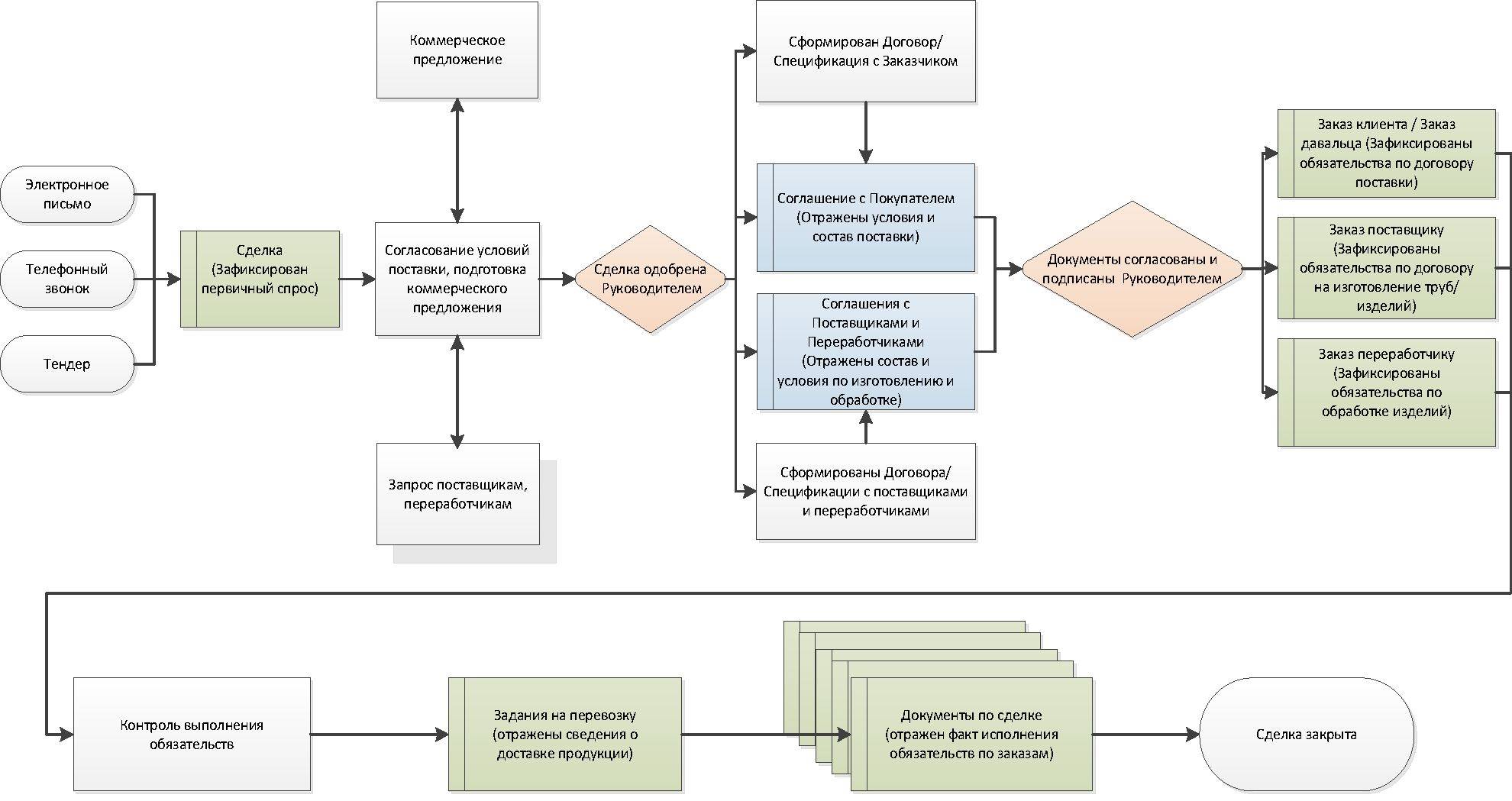

На завершающем этапе планирования и разработки концепции проекта по внедрению ИСУП рассмотрим ожидаемые качественные и количественные эффекты и результаты реализации проекта. Так, в результате внедрения системы управления ресурсами предприятия процесс снабжения на предприятии будет соответствовать следующей схеме (рисунок 13).

Рисунок 8 – Схема процесса формирования и сопровождения сделок по закупкам по инвестиционной деятельности

Внедрение ERP-системы, включающей модуль электронной системы снабжения, предусматривает ряд улучшений процесса снабжения, как для внутренних, так и для внешних пользователей.

Внутренние пользователи, которыми являются сотрудники компании, отвечающие за закупки, электронная система снабжения позволит эффективно вести закупки более чем по 10000 товарным позициям, в частности, выставлять заявки на приобретение материальных и технических ресурсов (МТР), проводить тендеры на закупки и т.п.

Внешние пользователи - поставщики МТР, получат возможность принимать заявки на поставку МТР, получать спецификации, направлять коммерческие предложения[13, с. 231].

Система также предполагает дополнительные возможности, в том числе новостные сервисы, средства общения пользователей между собой, средства подсчета рейтингов, средства поиска, персональные сервисы пользователей.

Оптимизация системы закупок в управлении проектами позволит заказчику получить следующие преимущества в управлении бизнес- процессами:

1) повысить прозрачность, управляемость и оперативность процесса закупочной деятельности;

2) повысить доходность за счет снижения затрат на приобретение материально-технических ресурсов на 5%;

3) повысить эффективность работы с поставщиками за счет оптимизации процессов обмена и использования информации; 4) снизить складские запасы за счет более эффективного учета потребностей в материально-технических ресурсах на 30%;

5) оценивать эффективность процесса закупок, используя информацию в исторической ретроспективе;

6) создать единый стандарт обмена данными внутри компании и с поставщиками МТР, используя Интернет-технологии;

7) решить проблему классификации МТР, то есть существенно упростить процесс поиска и заказа МТР, а в дальнейшем - и другие процессы.

Таким образом, процессы планирования проекта предполагают определение общего содержания работ, постановку и уточнение целей и разработку последовательности действий, требуемых для их достижения. В процессе планирования подлежит разработке план управления проектом и документация проекта, которые будут использованы для выполнения проекта.

В частности, концепция проекта позволяет на стадии его разработки правильным образом выстроить ожидания, закрепить концептуальные и частные требования заказчиков, реализация которых в последующем призвана обеспечить успех и эффективность внедрения.

Заключение

Данная курсовая работа посвящена изучению процесса управления рисками в проектной среде.

Необходимость управления рисками заключается в снижении затрат и потерь для повышения эффективности деятельности организации. Управление рисками состоит в выявлении возможных потерь и устранении опасности до того, как они превратились в ущерб для предприятия.

Под риском в проектной деятельности понимают вероятное событие, в результате которого субъект, принявший решение, теряет возможность достичь запланированных результатов проекта или его отдельных параметров, имеющих временную, количественную и стоимостную оценку. Риск характеризуется определенными источниками или причинами и имеет последствия, т.е. оказывает влияние на результаты проекта. Риски проекта всегда связаны с неопределенностью. И в этой связи нас должны заботить два момента: степень неопределенности и ее причины [9, с. 109].

Под неопределенностью предлагается понимать состояние объективных условий, в которых проект принимается к исполнению, не позволяющее предвидеть последствия решений в силу неточности и неполноты доступной информации. Степень неопределенности имеет существенное значение, потому что мы способны управлять только теми рисками, по которым имеется хоть какая-либо значимая информация.

Под риском в проектной деятельности понимается обстоятельство, когда субъект, принявший решение, теряет возможность достичь запланированных результатов, имеющих временную, количественную и стоимостную оценку. Риск также оказывает влияние на результаты информационного проекта. Такие риски связаны с неопределенностью

Подводя итог проведенному исследованию необходимо отметить, что оптимизация информационной системы управления проектами предприятия в части управления ресурсами обеспечит возможность решения целого ряда проблем в системе управления проектами, в частности, позволит повысить результативность взаимодействия с поставщиками.

Список литературы

- Атапина, Н. В. Сравнительный анализ методов оценки рисков и подходов к организации риск-менеджмента / Н. В. Атапина // Молодой ученый. - 2017. - №5. - С. 33-39.

- Балабанов B.C., Дмитриева Е.В. Оценки рисков инвестиционных проектов промышленных предприятий // МИР (Модернизация. Инновации. Развитие). - 2014. - №13. - С. 26-29.

- Бирюков А.Н., Раянова Г. Н. Анализ чувствительности для критерия оценки инвестиционного проекта // Иннов: электронный научный журнал, 2017.№2 (31).

- Богатенков, С.А. Система формирования информационной и коммуникационной компетентности: учеб. пособие. - Челябинск: Изд-во Челяб. гос. пед. ун-та, 2014. - 297 с

- Веретенникова О.Б., Рыбина Е.С. Сущность инвестиций и инвестиционной деятельности в экономической системе // Вестник Омского университета. Серия «Экономика». - 2017. - №1. - С.136-141.

- Вишняков, Я. Д. Общая теория рисков / Я. Д. Вишняков, Н. Н. Радаев. - М. : Академия, 2018. - 480 с.

- Горемыкина Г.И. Моделирование оценки риска инвестиционного проекта с учётом инновационного поведения предприятия / Г.И. Горемыкина, М.А. Жданова, И.Н. Мастяева // Фундаментальные исследования. Экономические науки. - 2017. - 11. - С. 986-990.

- Горемыкина Г.И. Моделирование оценки риска инвестиционного проекта с учётом инновационного поведения предприятия / Г.И. Горемыкина, М.А. Жданова, И.Н. Мастяева // Фундаментальные исследования. Экономические науки. - 2017. - 11. - С. 986-990.

- Дамодаран, А. Стратегический риск-менеджмент. Принципы и методики / А. Дамодаран ; пер. с англ. - Москва : Вильямс, 2017. - 496 с.

- Демина, А.П. Идентификация рисков в инвестиционном проекте - важнейший этап управления рисками. Инфраструктурные отрасли экономики: проблемы и перспективы развития, 2016, № 1.

- Джамай Е.В., Сазонов А.А., Юдин М.В. стратегический анализ эффективности инвестиционных проектов предприятия // Приоритетные научные направления: от теории к практике. - 2015. - №20-2. - С.84-89.

- Желнова КВ. Использование информационных систем при оценке эффективности инвестиционных проектов / К.В. Желнова // Международный научно-исследовательский журнал. - 2015. - №2. - 4.3. - С. 29-31.

- Иванов, А.А., Олейников, С.Я. Риск-менеджмент. -М.: Изд. центр ЕАОИ, 2017. -193 с.

- Королькова Е. М. Риск-менеджмент: управление проектными рисками: учебное пособие для студентов экономических специальностей / Е. М. Королькова. - Тамбов : Изд-во ФЕБОУ ВПО «ТЕТУ», 2017. - 160 с.

- Круи, М. Основы риск-менеджмента / М. Круи, Д. Еалай, Р. Марк ; пер. с англ. ; под науч. ред. В. Б. Минасян. - Москва : Издательство «Юрайт», 2017. – 390 с.

- Лимитовский, М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособие / М.А.Лимитовский. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 486 с.

- Нужина, И.П. Оценка эффективности и анализ риска инвестиционного проекта: методические указания / И.П. Нужина, Ю.Б. Скуридина - Томск: Изд-во ТГАСУ, 2015.

- Панфилова, Э.А. Понятие риска: многообразие подходов и определений / Э.А. Панфилова // Теория и практика общественного развития. - 2017. - № 4. - C.30-34.

- Плошкин В.В. Оценка и управление рисками на предпрятиях: Учебное пособие/В.В. Плошкин. -Ст. Оскол: ТИТ, 2017. -448 с.

- Рахлина Е.Р. Обзор методов оценки эффективности инвестиционных проектов // Актуальные проблемы гуманитарных и естественных наук. - 2015. - №6-1. - С.1-8.

- Управление рисками для получения конкретных результатов : Как компании-лидеры управляют рисками в целях повышения эффективности деятельности. - М. : Эрнст энд Янг (СНГ) Б.В., 2012. - 16 с.

- Хататаева, Р.Ш. Факторы, влияющие на уровень экономического риска / Р.Ш. Хататаева // TERRA ECONOMICUS. - 2014. - Том 9. - № 4. - Ч. 3.

- Шапкин, А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: монография / А. С. Шапкин. — М.: Издательско-торговая корпорация «Дашков и К», 2017. - 543 с.

Классификация экономических рисков по методике GARP

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ПРИМЕНЕНИЯ МЕХАНИЗМОВ СТИМУЛИРОВАНИЯ И МОТИВАЦИИ ПЕРСОНАЛА)

- Анализ деятельности спортивной организации на примере ФК Спартак (Анализ деятельности спортивной организации на примере)

- Анализ деятельности спортивной организации по примеру ГБУ «СШОР №42» Москомспорта (Понятие и виды спортивных школ)

- Анализ деятельности спортивной организации по примеру ГБУ «СШОР №42» Москомспорта. (Теоретические аспекты деятельности спортивных организации )

- Особенности развития физических качеств и способностей на уроках физической культуры в младших, средних и старших классах

- Человеческий фактор в управлении организацией (Сущность влияния человеческого фактора в процессе управления организацией)

- Понятие и виды наследования (основания открытия наследства)

- Страхование и его роль в развитии экономики ( Экономическое значение, функции и виды страхования )

- Понятие и виды наследования (Общие положения о наследовании))

- Направления решения задач социальной политики на кратко-, средне-, и долгосрочную перспективу ( Теоретические аспекты социальной политики государства )

- Взаимодействие органов государственной власти и молодежных организаций в Российской Федерации: современное состояние и пути совершенствования ( Становление и многообразие молодежных организаций. Развитие их взаимоотношений с государством )

- Процессы принятия решений в организации ( Сущность процесса принятия решений в организации )