Управление запасами (Теоретические аспекты логистического подхода при управлении запасами на предприятии)

Содержание:

Введение

Промышленные и машиностроительные предприятия России уже длительное время, если так можно выразиться, находятся в плачевном состоянии. Отсутствие какого-либо управления и контроля запасов, постоянная нехватка или переизбыток необходимых для производства средств, стихийное формирование запасов как итог вышесказанному – неподдающиеся контролю денежные средства, невозможность определения реальной себестоимости производимой предприятием продукции, отсутствие конкурентоспособности предприятий. До 70-75% средств уходит на формирование материальных запасов.

Объем материальных запасов в промышленных логистических системах в значительной степени определяет эффективность функционирования этих систем в силу большой капиталоемкости, а также того влияния, которое они оказывают на конечные результаты деятельности экономических субъектов.

Финансовое состояние и финансовые результаты деятельности промышленного предприятия существенно зависят от уровня его материальных запасов. Требуя больших финансовых вложений, материальные запасы являются одним из факторов, определяющих рыночную стратегию предприятия. Использование технической продукции, выпускаемой промышленным предприятием, требует большого объёма материальных запасов, – это оборотные средства. Для реализации этого необходимо чёткое планирование, то есть управление запасами на предприятии. Одновременно уровень материальных запасов определяет степень надежности функционирования системы управление запасами промышленного предприятия, тем самым оказывая влияние на его конкурентоспособность в рыночной среде. В текущем положении отсутствуют элементы логистики, которые не позволяют управлять запасами.

Для решения задач применяется теория логистики и её принципы. Таким образом, актуальность данной темы заключается в том, что эффективное управление в современных условиях рынка - необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая запоздалую, искаженную или слишком обобщенную информацию, может легко подорвать усилия компаний с превосходными разработками, производством и маркетингом. Следствием этой проблемы является не использование по причине отсутствия системы управленческого учета современных методов управления производственными запасами.

Для решения этой проблемы необходимо создать систему современного управленческого учета, которая подготавливала бы информационную базу для основных элементов управления затратами и себестоимостью продукции промышленного предприятия, которыми являются прогнозирование и планирование, нормирование затрат, организация их учета и калькулирование себестоимости продукции, анализ, контроль и регулирование деятельности по ходу ее осуществления.

Целью настоящей работы является совершенствование организации управления производством через внедрение системы управления материальными запасами с переводом учета и контроля материальных запасов на качественно новый уровень.

Объектом исследования выступает Ливенское ОАО «Промприбор», специализирующееся на выпуске продукции для нефтеперерабатывающего комплекса.

Предмет исследования - это факторы, влияющие на управление производственными запасами, их причинно-следственные связи и методы управления ими.

Для достижения поставленной цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в производственном процессе;

- проанализировать западный опыт управления запасами и оценить возможность его применения в российских условиях;

- рассмотреть методы нормирования запасов предприятия;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- показать методику проектирования эффективной системы управления запасами;

- проанализировать процесс управления производственными запасами ОАО «Промприбор»;

- разработать модель управления запасами на примере выпуска электродвигателей ОАО «Промприбор».

Информационную базу исследования составляют: учебники и монографии отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия - Беа Ф. К., Гаджинского А. М., Зайцева Н.Л., Стояновой Е. С., и др., материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России, данные бухгалтерской и финансовой отчетности ОАО «Промприбор», внутризаводская нормативно-техническая документация, практические рекомендации специалистов по управлению производственными запасами.

Новизна и практическая значимость проводимого исследования заключаются в том, что на отечественных предприятиях не практикуется целенаправленное изучение и анализ управления запасами с использованием логистического подхода и зарубежного опыта. Исследования носят нерегулярный и спонтанный характер, нет разработанной и действующей методики. Поэтому результаты дипломного исследования могут быть использованы в текущей управленческой деятельности предприятия с целью уменьшения отвлечения средств в запасы с помощью предложенной модели управления запасами и системы корректного контроля уровня запасов и снижения в конечном итоге уровня затрат на рубль товарной продукции.

1 Теоретические аспекты логистического подхода при управлении запасами на предприятии

1.1 Понятие, сущность и классификация материальных запасов на предприятии

Современный уровень развития предприятий предполагает соблюдение гибкости в организации и управлении производством. При условиях быстрого обновления номенклатуры продукции, обеспеченных реальным рыночным спросом, освоения новых материалов и прогрессивных технологий производства, управление материальными запасами является показателем нормально функционирующего предприятия.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Непрерывность производственного процесса требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов для полного удовлетворения потребностей производства в любой момент их использования. При этом размер запасов должен быть минимальным в целях сокращения затрат на их хранение [4]. Но быстро меняющиеся институциональные условия XXI века ставят перед управлением производства новые цели и задачи, несопоставимые по своим масштабам, сложности и комплектности с теми, которые приходилось решать в прошлом веке [1].

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Более 20 лет назад западные экономисты пытались установить, до какой степени, возможно, сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» (J = k*D, где J — уровень запасов, ед., D — спрос и k — коэффициент неравномерности спроса), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами. Используя больший объем разнообразных данных за весьма длительный период, и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий, во время которых цены, объем производства и прибыли падали, а безработица росла.

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной работы. Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой». Материально-производственные запасы являются составной часть оборотных активов организации.

Наиболее общую формулировку понятия запасы дает в своей книге «Логистика» Гаджинский А. М.: «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [2].

При этом учет и контроль материальных запасов очень важен для всех уровней учета и его пользователей, поскольку они являются основой управления материальной составляющей производственного цикла на предприятии.

Перед управленческим учетом материальных запасов стоят следующие основные задачи:

- контроль за своевременным и полным оприходованием запасов, за их сохранностью в местах хранения;

- своевременное и полное документирование всех операций по движению запасов;

- своевременное и правильное определение транспортно-заготовительных расходов (ТЗР) и фактической себестоимости заготовленных запасов;

- контроль за равномерным и правильным списанием ТЗР на издержки производства или обращения;

- контроль за состоянием складских запасов;

- выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов;

- получение точных сведений об остатках и движении запасов в местах их хранения.

Материально-производственные запасы в самом общем виде классифицируются по трем видам [15, с. 109]:

- Производственные запасы;

- Незавершенное производство;

- Готовая продукция.

К первой группе относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы. Для каждого производственного процесса (или стадии производственного процесса) могут быть выделены следующие виды исходных материалов [16, с. 588]:

а) Сырье, образующее в результате переработки значительную часть (по количеству или стоимости) конечного продукта. К сырью, как правило, относятся первичные материалы, не прошедшие переработки вообще или прошедшие ее в незначительной степени. Примерами могут служить продукты растениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в горнодобывающей и металлургической промышленности, а также материалы, получаемые в результате специфических технологических процессов химической и физической обработки. Исходные продукты более высокой степени переработки, например предварительно смонтированные детали, составляющие значительную по количеству часть конечного продукта, такого, как электромотор, относятся к категории полуфабрикатов. Процедура закупки таких продуктов на стороне аналогична закупке остальных видов сырья.

б) Вспомогательные материалы, занимающие незначительную (по количеству или стоимости) часть в составе конечного продукта. Тем не менее такие материалы могут иметь важное функциональное значение. Примерами вспомогательных материалов являются швейные нитки при пошиве одежды, монтажные болты, проволока. Необходимо также учитывать то обстоятельство, что отнесение продукта к той или иной категории материалов зависит от особенностей производственного процесса. Так, те же нитки в текстильной промышленности служат сырьем для изготовления ткани. Из проволоки определенного вида могут изготавливаться скрепки, и она в данном случае будет являться сырьем.

в) Производственные материалы, не входящие в отличие от сырья и материалов в состав конечного продукта, но необходимые для нормального хода производственного процесса. Они обеспечивают ввод в действие и эксплуатацию оборудования. К таким средствам относятся смазочные материалы, охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства. К числу производственных материалов принадлежит также энергия, в силу высокой стоимости и значительной потребности в ней учитываемая, как правило, отдельно от остальных видов производственных материалов.

г) К числу комплектующих относятся продукты, не требующие обработки вообще или требующие ее в незначительной степени. К числу производящихся с ними операций могут относиться пересортировка, изменение размера партии, маркировка и т. п.

Сырье, полуфабрикаты, вспомогательные материалы относятся к общей категории сырье и материалы (так как подвергаются обработке или переработке в процессе изготовления конечной продукции).

Различные виды материалов представим на рисунке 1. [16, с. 589]

Исходные материалы (объекты)

энергия

прочие материалы

комплектующие материалы

Сырье и материалы

сырье

полуфабрикаты

вспомогательные материалы

Рисунок 1 - Классификация материалов

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов (рисунок 2).

Материальные

запасы

Производственные

запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Рисунок 2 - Основные виды материальных запасов

Охарактеризуем каждый из названных запасов

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса

Товарные запасы – запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути [9, с. 187].

Товарные запасы подразделяются, в свою очередь, на запасы средств производства и предметов потребления.

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные [3, с. 188].

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов [15, с. 109]. Необходимость образования запасов особенно важна в связи с непрерывным углублением разделения труда. Повышение производительности труда происходит вследствие расширения и углубления процессов специализации и кооперирования, в результате которых в процессе изготовления конечного продукта участвует все большее число предприятий. Необходимость перемещения между ними средств производства приводит к образованию все большего количества запасов, как по величине, так и по номенклатуре.

Образование запасов связано также с необходимостью обеспечения непрерывности процесса производства на всех его стадиях. В процессе выполнения договоров поставки продукции и при ее транспортировке могут происходить отклонения от запланированных сроков и размеров партий поставки. В тоже время питание производства должно осуществляться регулярно. Поэтому от наличия и состояния запасов в первую очередь зависит ритмичная работа предприятия.

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной производственной программы. Отсутствие на предприятии материалов вследствие исчерпания запасов нарушает ритм работы производственного процесса, приводит к простоям оборудования или даже к необходимости перестройки технологического процесса.

Одной из причин создания запасов является также возможность колебания спроса (непредсказуемое увеличение интенсивности выходного потока). Спрос на какую-либо группу товаров можно предсказать с большой долей вероятности. Однако прогнозировать спрос на конкретный товар гораздо сложнее. Поэтому, если не иметь достаточного запаса этого товара, либо исходных материалов для его изготовления в случае работы предприятия «на заказ», не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, то есть клиент уйдет с деньгами и без покупки [3, с.185].

В современных условиях хозяйствования в России одной из основных проблем финансово-хозяйственной деятельности предприятий является проблема роста цен. Значительное удорожание материальных ресурсов, необходимых для производственного процесса неблагоприятно сказывается на функционировании предприятия, ведет к перебоям в снабжении вплоть до остановки производственного процесса. Таким образом, вложение свободных средств в производственные запасы является одним из возможных способов избегания падения покупательной способности денег [8, с. 45].

С другой стороны, предприятие, сумевшее предвидеть инфляционные процессы в экономике, создает запас с целью получения прибыли за счет повышения рыночной цены. В данном случае речь идет о спекулятивном характере создания запасов [3, с. 186].

Процесс оформления каждого нового заказа на поставку материалов и комплектующих сопровождается рядом издержек административного характера (поиск поставщика, проведение переговоров с ним, командировки, междугородние переговоры и т.п.). Снизить эти затраты можно сократив количество заказов, что равносильно увеличению объема заказываемой партии и, соответственно, повышению размера запаса [10, с. 134].

Сезонные колебания производства некоторых видов товаров приводят к тому, что предприятие создает запасы данной продукции, дабы избежать проблем в снабжении в неблагоприятные периоды. В основном это касается продукции сельского хозяйства.

Кроме того, накопление запасов часто является вынужденной мерой снижения риска недопоставки (недоставки) сырья и материалов, необходимых для производственного процесса предприятия. Отметим, что в этой связи предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятие, строящее свою деятельность на договорах с несколькими поставщиками [15, с. 111].

Однако политика накопления материальных запасов ведет к значительному оттоку денежных средств предприятия из оборота. Зависимость эффективности производства от уровня и структуры запасов заключается в том, предприятие несет определенные затраты на обеспечение сохранности запасов.

В современных работах по экономике предприятия и логистике выделяют следующие основные виды затрат, связанные с созданием и содержанием запасов [2, с. 158]:

- коммерческие затраты – проценты за кредит; страхование; налоги на капитал, вложенный в запасы;

- затраты на хранение – содержание складов (амортизация, отопление, освещение, заработная плата персоналу и т.д.); операции по перемещению запасов;

- затраты, связанные с риском потерь вследствие: устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления данного вида материальных ресурсов;

- потери, связанные с упущенной выгодой от использования вложенных в производственные запасы средств в другие альтернативные направления: увеличения производственной мощности; снижение себестоимости продукции; капиталовложения в другие предприятия.

При этом долговременное содержание запасов, порой даже чрезмерной их величины приводит к образованию на российских предприятиях так называемых «неликвидов» запасов, которые не могут быть использованы ни на самом предприятии, ни реализованы сторонним потребителям [12, с. 88].

Таким образом, при многих положительных моментах создания запасов предприятие несет значительные расходы по их формированию и содержанию.

В связи с этим необходимо выяснить существует ли возможность функционирования предприятия в условия отсутствия запасов либо при их минимальной величине. Для этого рассмотрим западный опыт управления запасами.

1.2 Зарубежный опыт управления запасами на предприятии

Финансовое состояние и финансовые результаты деятельности предприятия свидетельствуют об уровне успешности его функционирования. Одним из значимых факторов, оказывающих влияние на это состояние, является определенный объем запасов, необходимый для ритмичной работы предприятия. При этом возможны две крайние ситуации: наличие избыточного запаса, либо недостаточность запаса, что создает риск для выполнения всех контрактов, а также появляется риск дополнительных издержек или остановки производства. Обе ситуации приводят к экономическим потерям, что делает актуальной проблему управления оптимальным объемом запасов. Это определило цель исследования: выявление и анализ основных моделей управления, направленных на оптимизацию объема запасов.

Управление запасами представляет собой комплекс моделей и методов, с помощью которых достигается оптимизация объема необходимых запасов.

Выделяют три основных подхода к формированию запасов предприятия: консервативный, предполагающий создание максимального запаса, перекрывающего все потребности и резервы на всевозможные случаи перебоев в поставках и т.п.; умеренный, учитывающий наиболее типичные сбои в функционировании предприятия; агрессивный, направленный на минимизацию запасов или их полное устранение. Переход от консервативного подхода к умеренному, а затем к агрессивному увеличивает показатели рентабельности и одновременно риски финансовых потерь. Сегодня, когда все сложнее находить резервы снижения себестоимости продукции, предприятия вынуждены искать пути оптимизации объема запасов, как одного из реальных способов этого снижения. Оптимизация объема запасов предполагает определение их количества, качества и ассортимента, требующего наименьших затрат на формирование и содержание запаса при заданных условиях [1, с. 24].

Существует достаточное количество моделей управления запасами. Некоторые из них довольно просты с точки зрения проводимых расчетов, другие требуют знания сложных математических приемов и методов. Решение задач управления запасами основано на моделях двух типов:

- модели, позволяющие непрерывно контролировать состояние запасов исходя из оптимального размера, необходимого для бездефицитной работы до поступления нового заказа;

- модели, предполагающие определение заказа, исходя из результатов проверки уровня запасов с учетом промежутка времени между проверками и цикла заказа в объеме переменного размера.

Одной из наиболее распространенных моделей управления оптимальным объемом запасов является «модель экономически обоснованной потребности в запасах» (Economic Ordering Quantity – EOQ), модель Уилсона. Эта модель позволяет определить оптимальный объем запасов исходя из цели минимизации затрат на их приобретение и хранение при удовлетворении прогнозируемого спроса. Эти затраты варьируются в зависимости от заказанного количества [2].

«Модель планирования потребности в материалах» (Material Reguirements Planning – MRP) представляет собой компьютерную информационную систему, предназначенную для обработки заказов и разработку графиков поставки и формирования запасов, необходимых для бесперебойного выполнения производственной программы, зависящей от спроса на продукцию предприятия. Основными компонентами модели являются: накладная на предметы материально-технического обеспечения, основной график, база данных товарно-материальных ценностей.

«Модель с фиксированным уровнем запаса» имеет критерий оптимизации – минимальные издержки на хранение и повторение заказа. В данной модели предполагается, что на складе имеется максимальный желательный запас, потребность в котором рассчитывается исходя из того, что он пополняется в момент уменьшения его до установленного порогового уровня. При этом задержки в поставках не учитываются.

Модель «точно в срок» (Just-in-time – JIT) используется предприятиями, имеющими возможность четкого планирования по времени поставок от поставщиков и стабильного, ритмичного производственного графика. Цель данной модели – нулевые запасы. Необходимые для производства материалы поступают в момент завершения предыдущей партии. Модель дает возможность оценить вероятность выполнения заказа в установленные сроки. Недостатком модели – позволяет решать задачи с постоянными параметрами, появление неучтенных параметров вызывает существенные трудности.

«Многопродуктовая модель управления запасами» используется при формировании запасов различных товаров из разных источников и имеющемся ограничении емкости складских помещений. Это приводит к уменьшению партии поставки и увеличению затрат на содержание запасов. Оптимизация в данном случае проводится путем сравнения затрат на содержание с затратами на аренду или покупку дополнительных складских помещений.

«Модель периодической проверки» позволяет определить время заказа. Размер заказа определяется исходя из значения спроса на момент проверки как разница между объемом пополнения и имеющимися запасами [2].

«Метод ABC-анализа» дополняет модели управления запасами, т.к. позволяет классифицировать группы запасов в зависимости от цели (например, критичности сырьевой позиции или стоимости сырья и др.). Наибольшее внимание уделяется группе «А», имеющей наибольшее значение для бесперебойного производства, меньшее внимания – группе «В», самое малое – группе «С», что улучшает возможности оптимизации объема запасов [3].

Существуют и другие модели управления запасами, причем выбор конкретной модели зависит от специфики бизнеса и иных влияющих факторов. Эффективность управления запасами во многом определяет прибыльность предприятия в целом. Чтобы добиться высоких результатов в использовании запасов, необходимо принимать оптимальные и своевременные решения о том, когда и сколько заказывать. Для определения размера и сроков размещения заказов необходимо использовать модели, позволяющие оценить и не упустить из виду ни один из требующих учета факторов.

Подводя итог вышесказанному, отметим, что применение подобных систем на российских предприятиях желательно, однако в настоящее время не представляется возможным вследствие нестабильной экономической политики, из чего вытекает нестабильность инфляционных тенденций, рост взаимных неплатежей предприятий и организаций, несовершенное налоговой законодательство.

Отсюда следует необходимость создания на российских предприятиях таких систем управления запасами, которые бы учитывали особенности отечественного производства, главной из которых, в данном случае, является заказной характер изготовления продукции.

1.3 Логистические системы контроля за состоянием запасов

Управление запасами - это процесс определения и поддержания оптимального размера запасов, а также обеспечение их финансирования, это важный инструмент управления прибылью [1]. Запасы являются важнейшим элементом оборотных активов предприятия. Абсолютно на любом предприятии существует запасы, которые можно разделить на следующие группы: сырье, материалы и полуфабрикаты; незавершенное производство; готовая продукция.

Следует отметить, что для финансового менеджера предметно-вещностная природа запасов не играет существенной роли, для него важно лишь стоимостное выражение запасов, в которых застаиваются денежные средства в течение технологического (производственного) цикла. Поэтому можно объединить эти, на первый взгляд, разнородные активы в одну группу и рассматривать их в контексте данной тематики. Построение стратегии в управлении запасами играет огромную роль как в технологическом, так и в финансовых аспектах. Для менеджера финансового отдела запасы представляют собой иммобилизованные средства (средства, отвлеченные из оборота) [2]. Независимо от того, используют ли предприятия какую-либо определенную стратегию по управлению запасами, руководство осознанно или интуитивно пытается следовать принципам управления запасами с целью минимизации издержек. В управлении запасами основное внимание уделяется решению четырех вопросов:

- можно ли оптимизировать управление величиной запасов?

- каков должен быть оптимальный объем заказываемой партии?

- какой объем запасов является минимально необходимым?

- когда следует заказывать очередную партию запасов?

Необходимо заметить, что ни дефицит, ни избыток запасов положительно не отражается на деятельности предприятия. Необходимо найти золотую середину – баланс. Так, дефицит запасов вызывает остановку производства, падение объемов реализации, вследствие чего, предприятие недополучает прибыль. Избыток запасов приводит к увеличению затрат на их хранение, росту налогов на имущество предприятия, недополучению доходов из-за застаивания денежных средств в запасах, и в следствие чего может привести к моральному устареванию запасов [3].

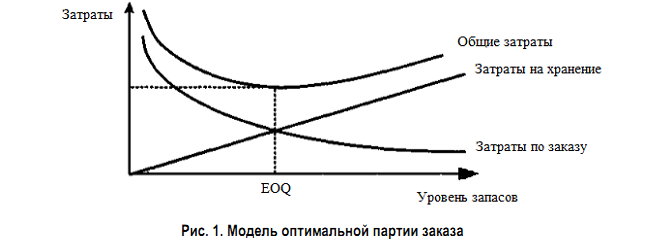

Решение любой оптимизационной задачи начинается с того, что устанавливается целевой критерий. В случае запасов, таким критерием выступают затраты, связанные с поддержанием запасов (затраты по хранению запасов, затраты по размещению и выполнению заказов). Очевидно, что при увеличении количества запасов, растут затраты на их хранение (требуется большая площадь для хранения, возрастают затраты на электроэнергию и т.д.). Стоит отметить, что в отличие от затрат на хранение, общие затраты находятся в прямой зависимости от объемов запасов, чаще всего эта зависимость носит обратный характер (при большем объеме можно получить скидку при заказе крупной партии).

Данную зависимость можно отразить с помощью графика:

На основании графика можно вывести модель управления запасами:

q – размер заказываемой партии запасов (ед.);

D – годовая потребность в запасах;

F – затраты по размещению и выполнению одного заказа;

H – затраты по хранению единицы производственных запасов (руб.);

Сс – затраты по хранению (руб.);

Со – затраты по размещению и выполнению заказа (руб.);

Сi – общие затраты (руб.).

Рисунок – Модель оптимальной партии заказа

Стратегия управления заказами в этом случае следующая. На основе статистики рассчитывают значения исходных факторов системы моделей. Как только уровень запасов опускается до величины RP или ниже, делают заказ на поставку сырья или материалов. Если поставка осуществляется максимально эффективно, то уровень запасов компании может достичь своей максимальной величины MS.

Если после совершения заказа ежедневное потребление сырья и материалов достигло максимума, а поставка по каким-либо причинам затянулась, компании приходится использовать страховые запасы, т.е. уровень запасов может опуститься ниже величины SS, а при самых неблагоприятных условиях может быть равен нулю.

Данная модель носит абстрактный характер и имеет ряд условностей. Однако дает общую логическую основу для управления запасами на предприятии. На практике системы управления запасами могут быть разделены на две группы. Классифицирующим признаком выступает использование того или иного механизма обновления данных об имеющихся запасах. Первый тип – системы с периодическим обновлением данных о запасе (periodic inventory) [4]. При использовании данной системы производиться фактический подсчет запасов на предприятии, обычно в конце планового периода. Эта система проста в эксплуатации, однако имеет один весомый недостаток – она не учитывает запасы «в пути». Этого недостатка лишена вторая система – система с непрерывным обновлением данных (perpetual inventory). В данной системе операции с запасами фиксируются по мере их происхождения, а также позволяют учитывать запасы «в пути». Для управления запасами может быть использована интегрированная система отчетности с формированием данных для управления запасами [5].

Результатами управления запасами являются: снижение производственных потерь по причине недостатка в запасах; ускорение оборота; максимальное уменьшение излишков ТМЗ; снижение затрат предприятия на хранение ТМЗ; уменьшение потерь от порчи, старения запасов; оптимизация налогообложения.

Особому контролю и ревизии должны подвергаться устаревающие и неходовые товары, которые образую большую часть иммобилизованных средств. Данная практика применяется и в России. При анализе недостач и потерь от порчи ТМЦ, вовремя не списанных с баланса предприятия, необходимо изучить их состав и причины образования, постараться установить конкретных виновников и применить в отношении них штрафные или взыскательные процедуры. Необходимо также проверить и условия хранения ценностей, обеспечить их сохранность по количеству и качеству, проводить инвентаризацию и анализировать ее результаты. Несмотря на то, что рассмотренная модель – стандартная, активно применяется в практиках других стран, ее декомпозиция и анализ полезны. Ее адаптация применительно к российским условиям предполагает осмысление предпосылок, при которых она может давать хорошие результаты, и введение дополнительных условий, которые для базовой модели являются нетипичными, например, повышенного риска несвоевременных поставок или нелинейного характера зависимости затрат на хранение на малых и средних предприятиях от величины партии поставок. Расширение использования подобных моделей на практике предполагает усиление практической ориентации высшего образования [6].

В традиционных системах управления запасами в качестве важнейших аспектов рассматривались вопросы определения момента подачи заказа и оптимального размера партии поставки. При этом предполагалось, что потребность в каждом наименовании материала независима от других и может быть заказана также независимо от других, причем срок выполнения заказа считался неизменным. Оптимальный размер партии поставки определялся при сопоставлении затрат по оформлению заказов и издержек хранения запаса. На основе полученных расчетов определялись нормативы отдельных видов материальных запасов, выполнение которых связывало в запасах значительную долю оборотного капитала предприятия.

Существенным недостатком этого подхода являлось отсутствие информации о том, когда потребуется данный материал, что порождало необходимость создания значительных по размерам текущих и страховых материальных запасов.

При логистическом подходе к управлению запасами внимание уделяется временному аспекту. Благодаря подаче нужных материалов в нужное место и в нужное время достигается значительное сокращение всех видов материальных запасов, что дает возможность подойти к реализации концепции "производства с нулевым запасом". Отправной точкой такого подхода является непрерывное отслеживание динамики спроса на производимую предприятием продукцию и формирование портфеля заказов. На базе заказов определяется очередность выпуска продукции предприятием. В соответствии с графиком изготовления продукции формируется потребность предприятия в материальных запасах, подлежащая удовлетворению за счет очередных заказов.

Контроль за состоянием запасов это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений [5, с. 193]. Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости [6, с. 73].

В целом можно выделить следующие системы контроля за состоянием запасов: с фиксированной периодичностью заказа; с фиксированным размером заказа. Остальные системы представляют собой разновидности этих двух систем [11, с. 151].

Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров [3, с. 192]. Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле:

Р = З макс (З ф З т), (1)

где З макс предусмотренный нормой максимальный запас;

З ф фактический запас на момент проверки;

З т запас, который будет израсходован в течение размещения и выполнения заказа.

Условные обозначения:

Т – интервал времени, через который повторяется заказ (в нашем случае – 3 дня) – для данной системы величина постоянная;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

Графически модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена на рисунке 4.

Рисунок 4 - Система контроля за состоянием запасов с фиксированной периодичностью заказа

Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа.

Особенностью описываемой системы является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д.

В системе контроля за состоянием запасов с фиксированным размером заказа размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разными (рисунок 5). [3, с. 194]

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t' – фактический срок поставки в период В.

Рисунок 5 - Система контроля за состоянием запасов с фиксированным размером заказа

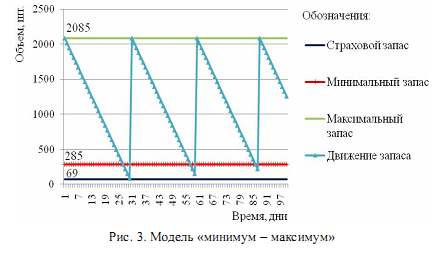

Методика контроля за уровнем запасов основана на принципе сравнения фактических остатков материалов с нормами запасов. Для этой цели в карточкеучета материала указываются максимальнаяи минимальная нормы запаса в натуральных единицах измерения. При очередном поступлении и отпуске материала кладовщик (или компьютер) сравнивает фактический остаток с предельными значениями нормы запаса. При превышении его максимальной величины или снижении ниже минимально допустимой нормы оператор принимает меры для нормализации запасов [2]. Эта система получила название «максимум-минимум». Ее преимущество в том, что работники снабжения получают экстренную информацию по всем материалам.

Модель «Минимум-максимум»

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз участок А графика), или же будет нарушен срок поставки (t > t участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита.

На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

-

- объем спроса (оборота);

- расходы по доставке товаров;

- расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению [13, с. 50].

И расходы по доставке и расходы по хранению зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа очевидно уменьшаются, так как перевозки осуществляются более крупными партиями и, следовательно реже. График этой зависимости, имеющей форму гиперболы, представлен на рисунке 6.

Расходы на

транспортировку

Размер заказа

Рисунок 6 - Зависимость расходов на транспортировку от размера заказа

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически представлена на рисунке 7.

Расходы на хранение

Размер заказа

Рисунок 7 - Зависимость расходов на хранение запасов от размера заказа

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически. Для этого необходимо найти уравнение суммарной кривой, продифференцировать его и приравнять вторую производную к нулю. В результате получим формулу Уилсона, позволяющую рассчитать оптимальный размер заказа [3, с. 195]:

Sопт = , (2)

где Sопт – оптимальный размер заказываемой партии;

О – величина оборота;

Ст – издержки, связанные с доставкой;

Сх – издержки, связанные с хранением.

Сложив оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии (рисунок 8).

S опт

Расходы на хранение и транспортировку

Размер заказа

Рисунок 8 - Зависимость суммарных расходов на хранение и транспортировку от размера заказа. Оптимальный размер заказа – S опт

Таким образом, представленные выше основные системы контроля над запасами базируются на фиксации одного из двух параметров размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным [14, с. 351].

Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы контроля ровня запасов не в состоянии обеспечить бесперебойное снабжение предприятия без значительного завышения объема запасов. При наличии систематических сбоев в поставке и потреблении основные системы контроля уровня запасов становятся не эффективными. Для таких случаев проектируются иные системы контроля, состоящие из элементов основных систем [9, с. 226].

Каждая из основных систем имеет определенный порядок действий. Так, в системе с фиксированным размером заказа заказ производится в момент достижения порогового уровня запаса, величина которого определяется с учетом времени и возможной задержки поставки. В системе с фиксированным интервалом времени между заказами размер заказа определяется исходя из наличных объемов запаса и ожидаемого потребления за время поставки.

«Различное сочетание звеньев основных систем контроля уровня запасов, а также добавление принципиально новых идей в алгоритм работы системы приводит к возможности формирования по сути дела огромного числа систем контроля над уровнем запасов, отвечающим самым разнообразным требованиям».

Одним из вариантов таких систем является система с установленной периодичность пополнения запасов до установленного уровня. В данной системе, как и в системе с фиксированной периодичностью заказа, входным параметром является период времени между заказами. В отличие от основной системы, она ориентирована на работу при значительных колебаниях потребления. Чтобы предотвратить завышение объемов запасов, содержащихся на складе, или их дефицит, заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня. Таким образом, рассматриваемая система включает в себя элемент системы с фиксированным интервалом времени между заказами (установленную периодичность оформления заказа) и элемент системы с фиксированным размером заказа (отслеживание порогового уровня запасов).

Другим вариантом производных систем контроля уровня запасов является так называемая система «минимум-максимум». Эта система, как и система с установленной периодичность пополнения запасов до постоянного уровня, содержит в себе элементы основных систем контроля уровня запасов. Как и в системе с фиксированной периодичностью заказа, здесь используется постоянный интервал времени между заказами. Система «максимум-минимум» ориентированна на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. В случае выдачи заказа его размер рассчитывается так, чтобы поставка пополнила запасы до максимально желаемого уровня. Таким образом, данная система работает лишь с двумя уровнями запасов минимальным и максимальным.

Однако все рассмотренные выше системы контроля уровня запасов применимы лишь к весьма ограниченному спектру условий функционирования и взаимодействия поставщиков и потребителей. Повышение эффективности использования систем управления запасами в логистической системе организации приводит к необходимости разработки оригинальных вариантов рассмотренных выше систем контроля уровня запасов.

Таким образом, российским предприятиям, несмотря на многочисленные отклонения в снабженческо-сбытовой деятельности, необходимо придерживаться определенной системы управления запасами, дабы избежать хаотичности и неопределенности в обеспечении процесса производства необходимыми материальными ресурсами. Для этого предприятиям необходима определенная методика проектирования логистической системы управления запасами.

2 Оценка системы управления запасами ОАО «Промприбор»

2.1 Маркетинговая характеристика ОАО «Промприбор»

В 1978 году было образовано производственное объединение «Промприбор». В его состав вошли два самостоятельных предприятия: завод жидкостных счётчиков и специальные конструкторско-технологические бюро (СКТБ).

29 апреля 1994 года получено свидетельство о регистрации акционерного общества открытого типа «Промприбор». Уставной капитал общества 58695 тыс. руб. Основные виды деятельности акционерного общества сохранились. Численность работающих в настоящее время 1800 чел. Общая площадь основных и вспомогательных цехов 62000 кв.м. На этой площади расположены 10 производственных корпусов и один административный корпус.

К моменту перехода России к рыночным отношениям завод освоил выпуск более 300-от наименований продукции, в том числе: колонка топливораздаточная ТКЭР-50-0,4-2-1 «Ливны-1», автоматизированная система налива автоцистерн АСН-5Н «Дельта», автоматизированная система УГР-1 для измерения уровня нефтепродуктов в резервуарах различных типов, установка УИЖГ-20 для измерения объёма при отпуске сжиженного газа, мобильная установка УПН-100-для перекачки и учёта нефтепродуктов, счётчики для учёта нефтепродуктов и других жидкостей - более 30 модификаций, ротаметры для измерения давления жидкости и газа -7 модификаций, насосы консольные моноблочные типа КМ-15 модификаций, насосы бытовые однофазные-6 модификаций, электродвигатели-127 модификаций, а также товары народного потребления.

Переход экономики России к рыночным отношениям, создание акционерного общества «Промприбор» позволило заводу самостоятельно вести управление как на микро-, так и макро уровне в результате этого завод столкнулся с рядом проблем:

- в результате отмены плановой политики завод лишился госзаказов, что привело к постепенному спаду производства;

- нарушились существовавшие ранее постоянные экономические связи с предприятиями-поставщиками и заказчиками в результате распада СССР особенно ощутима потеря связей с Белоруссией и Украиной;

- происходит утечка квалифицированных кадров по причине низкой зарплаты и несвоевременной выплаты, а также в результате потери имиджа предприятия.

От руководства ОАО «Промприбор» сейчас требуется пересмотреть устоявшиеся методы организации и управления производством, выработать новый стиль управления, основанный на рыночном мышлении, осуществить гибкость в принятии управленческих решений, разработать чёткую стратегию и тактику предприятия, нацеленную на резкое увеличение номенклатуры выпускаемых изделий.

Чтобы выйти из кризисной ситуации руководство предприятия идёт на его реорганизацию. Структуру управления ОАО «Промприбор» можно увидеть в приложении 1.

Общая площадь, занимаемая заводом, составляет 45 га земли. Производственная площадь основных и вспомогательных цехов 62 тыс.кв.м. Процент использования производственных площадей по мнению специалистов составляет 40-50% . Производственная мощность предприятия составляет 106613 тыс. руб. Коэффициент использования мощности на данный момент 31%.

Насыщенность товарной номенклатуры ОАО «Промприбор» исчисляется несколькими сотнями товаров. Также предприятие берёт заказы на нестандартные виды товаров, используя при этом новую оснастку и инструменты.

Ассортиментные группы товаров ОАО «Промприбор» не являются гармоничными, так как это товары, с одной стороны личного потребления, а с другой - производственного назначения, отличающихся различными каналами и методами распределения, имеющие различия в функциях, выполняемых для покупателей.

В настоящее время деятельность ОАО «Промприбор» осуществляется в области разработки, производства и реализации на внутреннем и внешнем рынке продукции производственно – технического назначения и товаров народного потребления.

Номенклатура выпускаемых изделий, отраженная в прайс–листах ОАО «Промприбор», выглядит следующим образом:

- топливораздаточные колонки и пульты к ним;

- оборудование для налива, слива и учета нефтепродуктов;

- счетчики для учета нефтепродуктов и других жидкостей;

- преобразователи и фильтры для счетчиков жидкости;

- ротаметры для измерения расхода жидкости и газа;

- электронасосы консольные моноблочные;

- насосы бытовые однофазные для перекачки воды;

- электродвигатели.

Кроме этого, предприятие, используя отходы основного производства, производит приборный крепеж, автомобильные запчасти и принадлежности, а также кухонные наборы, термосы, чайники из нержавеющей стали, предметы домашнего обихода из пластмасс и метала и др.

Выделение основных пяти производств и товарная ориентация службы маркетинга ОАО «Промприбор» позволяет успешнее решать и реализовывать цели предприятия по определенной товарной номенклатуре, облегчает руководство действиями маркетологов. Это оправдывает себя, поскольку номенклатура изделий неоднородна, а номенклатурная позиция представлена различными модификациями.

Маркетинговая среда предприятия – это совокупность активных субъектов и сил, действующих за пределами предприятия и влияющих на возможности предприятия устанавливать и поддерживать с партнерами отношения успешного сотрудничества.

Микросреда – составляющая маркетинговой среды предприятия – представлена силами, имеющими непосредственное отношение к самому предприятию и ее возможностям по обслуживанию потребителей. К основным элементам микросреды относятся: само предприятие, его конкуренты, посредники, поставщики, потребители а также различного рода контактные аудитории.

Разнообразие ассортиментных позиций объясняется функциональными возможностями изготавливаемой продукции, техническими характеристиками приборов и, что самое важное требованиями конкретных покупателей. Специфика производства такова, что на ОАО «Промприбор» выделяют следующие группы потребителей:

- предприятия нефтегазоперерабатывающего комплекса;

- нефтебазы;

- строительные организации;

- организации электроэнергетического комплекса (ТЭС, ГРЭС, АЭС, ТЭЦ и др.);

- предприятия химической и нефтеперерабатывающей промышленности.

Потребитель является самым важным звеном в цепочке микросреды предприятия. Он не зависит от существования производителя, наоборот, предприятие зависит от него. Потребитель представляет собой предмет деятельности предприятия, с которым не спорят и не соперничают. Задача предприятия-производителя заключается в том, чтобы, удовлетворяя потребности потребителя наилучшим образом, достичь необходимого уровня эффективности рыночной деятельности предприятия.

Каждому предприятию нужны внешние поставки, чтобы заниматься хозяйственной деятельностью. При недооценке отношений с поставщиками возможна потеря объема сбыта в краткосрочный период, а в долгосрочном – потеря доверия к предприятию со стороны поставщиков и клиентов. Целесообразно изучать возможности различных поставщиков с целью отбора наиболее надежных и экономичных.

|

ОАО «Промприбор» сотрудничает со следующими странами СНГ: Республика Карелия, Республика Коми, Республика Адыгея, Татарстан, Марий Эл, Удмурдская, Республика Казахстан, Республика Беларусь, Украина. 1. ООО ТД «Энегроспецкомплект» г. Москва 2. ООО «Финансовый Консультант» г. Горноалтайск 3. Кей Индастри Технолоджи г. Москва 4. Сибирская Машинная Компания г. Томск 5. ЗАО ТД «НЭМЗ» г. Новосибирск 6. ООО «Панда-1» г. Киев 7. АОЗТ «Келет» г. Алмата |

Основными покупателями оборудования для нефтебаз на 2010 год являются:

1. ОАО «Славнефть-Костроманефтепродукт» г. Кострома

2. ОАО «Воронежнефтепродукт» г. Воронеж

3. ООО «ЛУКОЙЛ-Челябнефтепродукт» г. Липецк

4. ОАО «Липецкнефтепродукт» г. Липецк

5. ОАО «Амурнефтепродукт» г. Благовещенск

6. ОАО «ЛУКОЙЛ-Нижегороднефтеоргсинтез» г. Котово

7. ЗАО «Роснефтетранс» г. Нефтеюганск

По ряду изделий: счетчики жидкостей и установки налива автоцистерн ОАО «Промприбор» является монополистом, производство и продажа их высокорентабельные (до 62%), что объясняется низкими затратами на их изготовление за счет эффекта масштаба. По таким изделиям как электродвигатели, насосы, топливораздаточные колонки имеется высокая степень конкуренции и высокая эластичность спроса по ценам. При этом доля изделий ОАО «Промприбор» в общем объеме рынка выглядит следующим образом: ТРК – 9%; электродвигатели – менее 5%; насосы – 3%.

В настоящее время объем экспортных поставок в страны СНГ незначительный и составляет всего 6% от объема реализации. Однако следует учитывать, что электродвигатели и насосы являются относительно новой для ОАО продукцией.

Структурный анализ выпускаемой продукции представим в виде диаграмм (Приложение 2). Анализ рынка показывает, что покупателями установок налива АСН, перекачивающих установок УПН, установок слива нефтепродуктов УСН являются нефтебазы. Общее количество которых по России и странам СНГ составляет более тысячи. Каждая нефтебаза в среднем имеет 6 – 15 установок, срок службы которых 15 – 20 лет. Анализ продаж 2015 – 2017 г.г. показал, что установки АСН, УПН и УСН закупались в основном только для вновь строящихся объектов. Ожидаемая потребность будет возникать только на замену изношенным. Возможно возникновение потребности только в установках, осуществляющие качественно новые технологии перелива, учитывающие все требования по экологии, пожарной безопасности и достоверности учета (таблица 1).

Потребителями топливораздаточных колонок (ТРК) являются АЗС, принадлежащие нефтяным компаниям, различным ведомствам, частным лицам, а так же Министерству обороны.

Потребителями взрывоопасных электродвигателей являются в основном нефтеперерабатывающие заводы, газокомпрессорные станции, лакокрасочные производства. Рост заказов на электродвигатели обусловил увеличение их выпуска за три последних года более чем в 6,5 раз.

Таблица 1 - Сведения о выпуске товарной продукции по ОАО «Промприбор» за 12 месяцев 2017 г (в тыс.руб.)

|

Объём 2016 г. |

Уд. вес % |

Объём 2017 г. |

Уд. вес, % |

|

|

Приборы, всего |

200223,8 |

70,7 |

254521,2 |

67,7 |

|

В т.ч. |

||||

|

- запасные части |

29116,1 |

14,5 |

27888,6 |

11,0 |

|

- счётчики, расходомеры, уровнемеры |

39347,0 |

19,7 |

58108,6 |

22,8 |

|

- установки и оборудование для слива-налива автоцистерн, ж.д.цистерн |

109865,8 |

54,9 |

139136,5 |

54,7 |

|

- колонки топливораздаточные, оборудование для оснащения автоцистерн |

21894,9 |

10,9 |

29387,3 |

11,5 |

|

Электродвигатели |

42441,9 |

15,0 |

56877,2 |

15,1 |

|

Насосы |

24742,0 |

8,7 |

46077,6 |

12,3 |

|

ТНП (без электродвигателей) |

6729,0 |

2,4 |

9131,0 |

2,4 |

|

Метизы |

2989,7 |

1,1 |

2662,6 |

0,7 |

|

Прочая продукция |

6060,4 |

2,1 |

6567,8 |

1,7 |

|

Итого товарной продукции |

283186,8 |

375837,4 |

Конкурентная среда ОАО «Промприбор» в основном затрагивает производство насосов и электродвигателей, качество которых на данный момент уступает основным производителям, но цена на порядок ниже. Основными конкурентами являются:

- НПО АЗТ г. Серпухов (ТНК);

- ОАО «Щелковский насосный завод»;

- ОАО «Ливгидромаш»;

- Крюковский вентиляторный завод (электродвигатели).

Организация материально-технического снабжения в ОАО «Промприбор» находится в ведении директора по снабжению, который координирует работу по поиску поставщиков материалов и комплектующих, заключает договоры на поставку, участвует в разработке планов материально-технического снабжения и планов перевозки грузов, осуществляет связь и организует погрузочно-разгрузочные работы.

Находящийся в непосредственном подчинении ОМТС и К занимается составлением календарных планов поставки за месяц по следующим группам:

- группа металлов (листы, калибровка, прутки, трубы, ленты);

- вспомогательная группа (лакокрасочные изделия, бензин, смола, химикаты);

- группа комплектующих изделий (электробытовые приборы, конденсаторы, транзисторы, трансформаторы).

На основании имеющегося дефицита материалов ведется поиск поставщиков и заключаются с ними договоры на поставку, что достигается путем широкого применения прямой почтовой рассылки, для налаживания деловых связей со своими реальными и потенциальными заказчиками.

Из «Промышленного Оптовика» и других источников выбираются поставщики и распределяются по группам:

- чугун - АО «Тула - Талнах», АО «Металист» г. Качганар;

- сталь - ООО «Комтех» г. Ростов , АО «Петросталь», «Трубосталь» г.Орел; «Меткомбинат», г. Липецк;

- силумин - завод «СОЖ» г. Пермь; «Вереск» г. Москва;

- подшипники - ООО «Дивос», г. Ижевск; Чайковский НИИ «ТЭМ»;

- химия - Новомосковский «Азот»;

- краски - «ЛКЗ» г. Котовск;

- нефтепродукты - «Лукоил», г. Минск.

Контактные аудитории – это юридические и физические лица, потенциально заинтересованные в том, каким образом предприятие формирует свою политику и каким образом реализует ее в своей рыночной деятельности. Контактные аудитории могут, как способствовать, так и противодействовать функционированию предприятию, принимаемым руководством решениям. Чтобы сохранить взаимопонимание между предприятием и контактными аудиториями, нельзя сбрасывать со счетов формируемое контактными аудиториями общественное мнение, как среди деловых кругов, так и среди клиентуры.

ОАО «Промприбор» контактирует в той или иной степени со следующими типами контактных аудиторий:

- широкая публика:

-

- финансовые контактные аудитории (Ливенский филиал Орловского социального банка, банк «Менатеп»);

- правительство;

- местные контактные аудитории:

- внутренняя контактная аудитория (служащие предприятия);

- местная контактная аудитория (профсоюз).

На микросреду может в определенной степени влиять маркетинговая деятельность, однако в случае с макросредой это невозможно. Любое предприятие функционирует в определенных социально-политических условиях и испытывает воздействие имеющейся экономико-правовой базы, научно-технических факторов и специфической культурно-этической среды. Это необходимо учитывать в маркетинговой стратегии предприятия. Изменения в макросреде либо предоставляют предприятию благоприятные возможности, либо таят для него опасности.

Макросреда – составляющая маркетинговой среды предприятия, представлена силами более широкого социального плана, которые оказывают влияние на микросреды, такими, как факторы демографического, экономического, природного, технического, политического и культурного характера.

Предприятие не в состоянии контролировать изменения во внешней среде, но может менять свою политику маркетинга. Поэтому необходимо следить за изменениями, происходящими в макросреде. Источниками информации являются газеты, журналы, телевидение, различные публикации и так далее.

Факторы внешней среды ОАО «Промприбор»:

- природные (уровень развитости, использования потенциала природных ресурсов; источники топливно-энергетических ресурсов и сырья; развитость системы государственного контроля охраны окружающей среды и регулирования интенсивности использования запасов топлива, энергии и сырья);

- демографические (рождаемость, смертность, численность населения);

- экономические (финансовое положение рабочих, служащих, пенсионеров; показатели финансово-кредитной системы; инфляция; развитость системы налогообложения);

- политико-правовые (развитость правовой защиты населения и законодательства;

- научно-технические (состояние и развитие научно-технического прогресса в базовых отраслях экономики; степень внедрения новых технологий; показатели экономической и технической безопасности существующих и перспективных технологий).

Некоторые изменения произошли в организации работы с дилерами. Дилеры осуществляют работу по монтажу, пуско-наладке, гарантийному сервисному обслуживанию. В наиболее отдалённых районах страны для сокращения сроков доставки продукции дилерам было рекомендовано заключать договоры с транспортными кампаниями, находящимися в г. Москве. Некоторые дилеры получают продукцию со складов готовой продукции в г. Москве и г. Санкт-Петербурге.

Создание службы региональных дилеров позволяет более оперативно реагировать на требования рынка, отслеживать спрос на продукцию предприятия в различных регионах Российской Федерации и за рубежом. Наиболее активно они работают в городах: Воронеже, Москве, Самаре, Санкт-Петербурге, Казани, а также в странах ближнего зарубежья: Белоруссии, Украине, Казахстане. Статус дилера имеют и такие крупные фирмы как «Славнефть – Ярославльнефтепродукт», «Сибнефть – Тюменьнефтепродукт». Отношения с дилерами оговариваются в договорах о взаимных обязательствах. Предприятие представляет рекламные материалы, техническую информацию, скидки с цены. Дилеры обязаны представлять анализ рынка в регионе, прогноз продаж, отчёты о работе нашего оборудования, оказывают консультационные, экспертные, представительские, информационные и другие виды услуг покупателям продукции, а также ежеквартально отчитываются о проделанной работе. Практикуется совместное проведение и финансирование региональных и специализированных выставок. В прошедшем году предприятие участвовало и во всероссийских, и международных выставках:

- международная выставка «Нефть и газ – 2018 г. »;

- международная выставка «Автокомплекс – 2018 г.»;

- международная выставка «Электро – 2018 г.»;

- 7-я ежегодная ярмарка инвестиций «Орёл – 2018 г.»

Информация о предприятии и выпускаемой продукции размещалась в различных печатных изданиях: журналах: «Снабженец», «Промышленный оптовик», «Нефть и газ Евразия», «Эверест»; газетах: «Вечерний Новосибирск», «Деловой Кузбасс», «Алтайская неделя плюс». Потенциальным покупателям направлялись буклеты, информационные листы – коммерческие предложения.

ОАО «Промприбор» пронизано множеством информационных потоков. Эти потоки можно выделить укрупнено как внешнюю и внутреннюю информационную среду предприятия. Внешние информационные потоки отражают отношения между экономическими, политическими субъектами, действующими за пределами данного предприятия.

2.2 Анализ состояния запасов ОАО «Промприбор» по традиционной методике

В настоящее время многие российские промышленные предприятия оказались в ситуации, когда в запасах «заморожена» значительная доля капитала, а свободными денежными средствами для бесперебойного обеспечения производства необходимыми комплектующими предприятие не располагает. Данное положение создало проблему, на которую в стабильной экономической ситуации не обращали внимание - неэффективное управление запасами вследствие принятия неправильных управленческих решений. Используемые системы управления запасами, которые были стихийно сформированы в процессе развития и роста компаний, либо получены в наследство от плановой экономики, показали свою несостоятельность[1]. Поэтому разработка и апробация систем управления запасами являются одними из самых актуальных направлений для современной экономической науки.

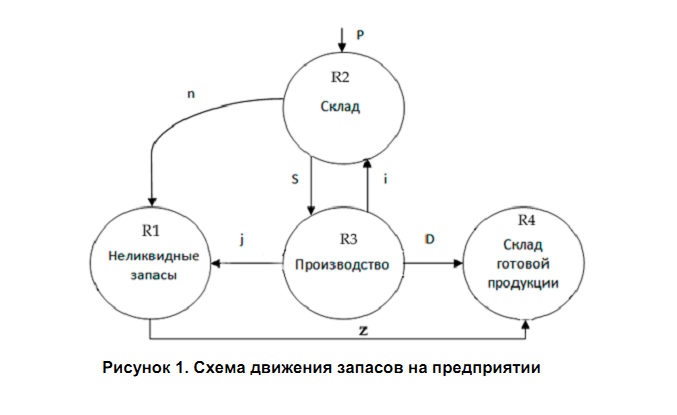

Традиционно, материальный поток поступающий на предприятие, проходит три стадии: склад - производство - склад готовой продукции. В ходе исследования было выявлено, что часть запасов на машиностроительном предприятии «оседает» в неликвидных запасах. На рис. 2.1 показан граф системы движения запасов. Система может находиться в состоянии 2 (его вероятность обозначена R2 и заранее неизвестна, как и вероятности остальных событий). Запас перешел в производство – состояние 3, из производства поступила готовая продукция – состояние 4, образование неликвида – состояние 1. Возможные переходы между этими состояниями показаны стрелками и связаны с процессами закупки ТМЦ и производства готовой продукции. Плотность потоков этих событий показана буквами около соответствующих стрелок.

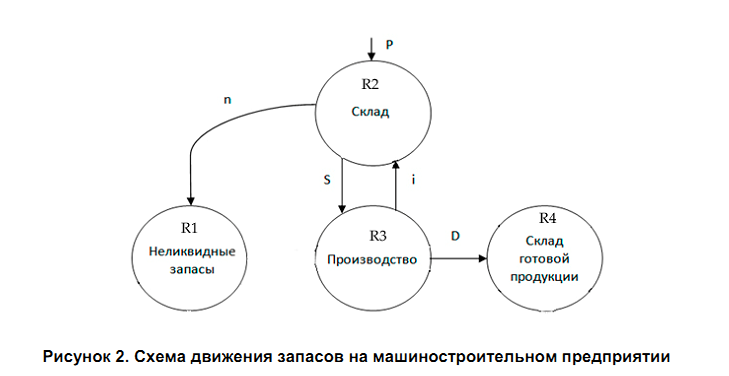

Однако проведенный анализ деятельности машиностроительных предприятий показал, что на практике переход запаса из одного состояния в другое возможен по следующей схеме (рис. 2.2).

Рисунок 2.1 Схема движения запасов на предприятии

Рисунок 2.2 Схема движения запасов машиностроительного предприятия

Вероятность нахождения неликвидных запасов в производстве очень мала, т.к. при отпуске комплектующих изделий в производство или при попадании комплектующих на склад они проходят проверку качества. «Пролеживание» запаса на стадии производства невозможно, так как из практики работы машиностроительных предприятий неиспользованный объем комплектующих возвращается на склад (поток i).

Представим рассмотренный выше процесс движения запаса на предприятии в виде ячеечной модели (рис.2.3).

Рисунок 2.3 Ячеечная модель движения запасов на машиностроительном предприятии

где, P11, P22, P33, P44 -вероятность запаса остаться в текущем состоянии;

P23, P34-вероятность перехода запаса из текущего состояния на шаг вперед;

P32, P21 – вероятность перехода запаса из текущего состояния на шаг назад.

Рассмотрим варианты системы управления запасами для машиностроительного предприятия с разными периодами пополнения запасов

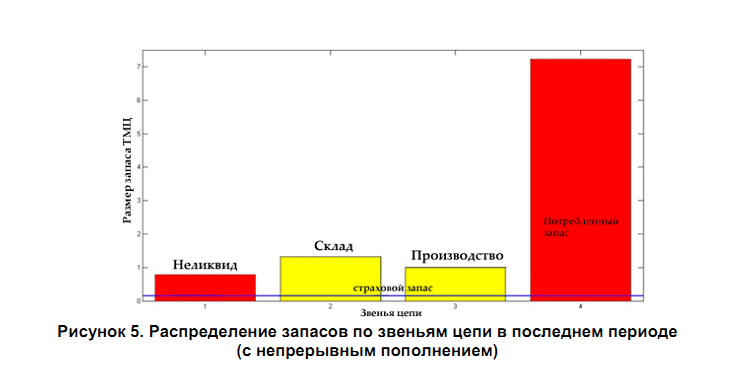

1) Непрерывное пополнение запасов материалов и комплектующих.

При данном варианте системы управление запасами происходит ежемесячная закупка материалов комплектующих, что приводит, к образованию неликвидных запасов, а также излишнего количества запаса на складе и в производстве (рис 4). На рис. 4 показано распределение запаса по звеньям цепи на последнем шаге расчета. Численный эксперимент проводился для 12 месяцев.

Рисунок 2.4 Распределение запасов по звеньям цепи в последнем периоде

(с непрерывным пополнением)

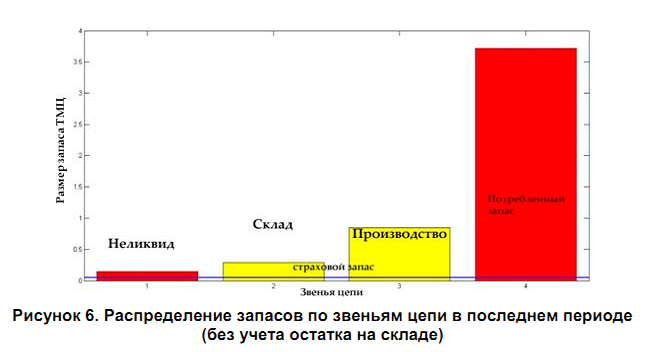

2) Следующим вариантом проведения закупочной политики является периодичная подача запасов комплектующих с учетом остатка на складе.

Рисунок 2.5 Распределение запасов по звеньям цепи в последнем периоде

(без учета остатка на скалде)

Рассмотрим вариант с таким же графиком закупки, как и в системе без учета остатка запаса на складе (рис. 6).

Рисунок 2.6 Распределение запасов по звеньям цепи в последнем периоде

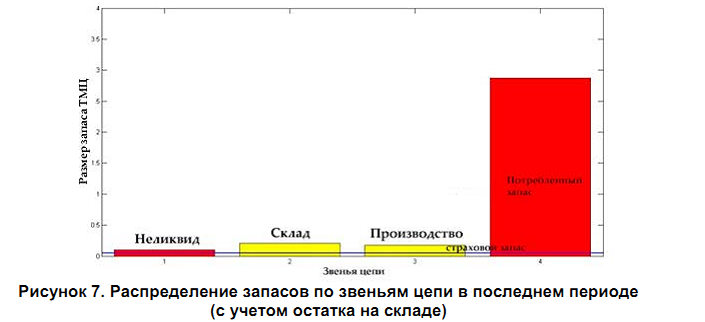

(с учетом остатка на складе)

Из рисунка 6 видно, что объем закупаемых ТМЦ практически в 2 раза ниже по сравнению с системой с непрерывной подачей запасов, а также объем неликвидных запасов значительно снизился.

Таким образом, мы можем сделать вывод, что даже при установлении постоянной доли образования неликвидных запасов, объем неликвидных запасов можно снизить за счет грамотно выбранной закупочной политики.

3) Ранее мы рассматривали системы управления запасами, где параметры (период пополнения запаса) устанавливаются специалистом предприятия. Однако разработанное программно – алгоритмическое обеспечение модели позволяет задать алгоритм закупки, установив пороговое значение для уровня запасов.

В ходе расчетов было установлено, что для анализируемого предприятия оптимальной точкой заказа будет уровень запаса, рассчитанный как 145% от уровня страхового запаса.

Поправочный коэффициент страхового запаса, для анализируемого предприятия ОАО «Промприбор» должен составлять 1,45 для недопущения снижения запаса ниже страхового уровня на складе. С помощью перебора значений данного коэффициента, менеджеры закупочного отдела могут устанавливать поправочный страховой коэффициент на минимально возможном уровне. Это позволит любому предприятию получить эффект от экономии затрат на создание излишнего страхового запаса.

Для оценки эффективности материальных ресурсов на ОАО «Промприбор» используется система обобщающих и частных показателей. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения [28, c.315].

Согласно данным баланса выручка от продажи товаров за минусом НДС, акцизов и прочих обязательных платежей равна 236 201 тыс. руб. и 246933 тыс. руб. за 2016 и 2017 годы соответственно.

МЕ2016 = 127 681/ 246933 = 0,517

МЕ2017 =149 232/ 236201 = 0,632

Таким образом, можно сделать вывод, что в отчетном году предприятие снизило удельный вес продукции с высоким уровнем материалоемкости. Наблюдается неэкономное использование сырья и материалов, вследствие чего материалоемкость возросла на 1,15 %.

Данный вывод иллюстрирует изменение (а точнее снижение) материалоотдачи:

МО2016 = 246933 / 127 681= 1,93

МО2017 = 236201/ 149 232= 1,58

Согласно данным баланса себестоимость продукции в отчетном периоде равна 196 722, в прошлом периоде - 197 043 тыс. руб. Тогда удельный вес материальных затрат в себестоимости продукции:

Ум2016 = 127 681/ 197 043= 0,648 или 64,8 %

Ум 2017 =149 232/ 196 722= 0,759 или 75,9 %

Как видно из расчетов, удельных вес материальных затрат в себестоимости продукции существенно увеличился - на 11,1 %. Полученные данные позволяют сделать вывод о необходимости поиска путей улучшения обеспеченности материальными ресурсами, их нормирования и расходования в процессе производства на ОАО «Промприбор».

В структуре оборотных средств к концу года преобладают запасы - 56,7%, на дебиторскую задолженность приходится 40,7%, НДС – 2,0%, денежные средства – 0,5 %, краткосрочные финансовые обязательства – 0,44%. В текущем периоде наблюдается уменьшение оборотных средств, однако крайне незначительное. Существенно изменилась их структура. Прежде всего, резко уменьшилась доля денежных средств в структуре оборотных средств предприятия: изменение составило 6 731 тыс. руб., в результате чего их доля в общем объеме оборотных средств сократилась с 8,1 % до 0,5 %. Данные баланса показывают, что такое уменьшение величины денежных средств связано с расходованием за отчетный период средств на валютных счетах предприятия: они сократились на 6 849 тыс. руб. и их доля в общем объеме оборотных средств упала с 7,7 % до 0,1 %. Таким образом, денежные средства в иностранной валюте были израсходованы почти полностью.

Также в отчетном периоде наблюдается рост дебиторской задолженности: на конец 2017 года она составила 35 971 тыс. руб., увеличившись на 6 878 тыс. руб. и ее с ее доля в общем объеме оборотных средств увеличилась с 32,1% до 40,3% в отчетном периоде. Рост дебиторской задолженности вызван ростом задолженности покупателей готовой продукции, которая увеличилась на 3 024 тыс. руб., а также существенным ростом прочей дебиторской задолженности.

Объем производственных запасов возрос на 6 146 тыс. руб. (или на 7,6%), причем существенно изменилась их структура. Резко возросла доля сырья и материалов – с 17,9 % до 39,5 % в общем объеме оборотных средств (или на 17 900 тыс. руб.). При этом существенно сократились запасы готовой продукция на складе, которая за отчетный год уменьшилась с 21215 тыс. руб. до 37680 тыс. руб. Доля сырья и материалов, напротив, уменьшилась на 2 039 тыс. руб. и на конец года составила 2 318 тыс. руб. Доля НДС с 8,9 % до 2,0% (на 6 173 тыс. руб.) Создавшееся положение свидетельствует о том, что, учитывая рост материальных запасов и сокращение готовой продукции на складе организация на конец года имеет проблемы с производством продукции.

1. Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость. Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации [32].

К14 = Оборотные активы / К1, (3)

где К1 - среднемесячная выручка.

Среднемесячная выручка рассчитывается, как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

К1 = Валовая выручка организации по оплате / Т, (4)

где Т – кол-во месяцев в рассматриваемом отчетном периоде

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Согласно данным отчета о прибылях и убытках за 2017 год валовая выручка предприятия за отчетный период равна 236 201 тыс. руб. Тогда среднемесячная выручка предприятия равна:

К12016 = 246 933 /12 = 20577,75 тыс. руб.

К12017 = 236 201 / 12 = 19683,42 тыс. руб.

Тогда коэффициент обеспеченности ОАО «Промприбор» оборотными средствами равен: