Упрощенная форма.

Содержание:

Введение

Как показывает опыт стран с развитой рыночной экономикой, развитие малого предпринимательства приводит к созданию конкурентной среды на внутреннем рынке, установлению доступных цен, насыщению рынка товарами и услугами, повышению качества товаров и услуг, занятости населения, экономическому росту и увеличению налоговых поступлений. Налоги, в свою очередь, выступают в качестве одного из основных источников формирования государственного бюджета с целью реализации функций государства.

Российское государство провозгласило поддержку малого предпринимательства в качестве одного из приоритетных направлений своей экономической политики. Одним из видов поддержки малого и среднего предпринимательства является упрощенная система налогообложения. Данный специальный налоговый режим сначала был направлен на поддержку субъектов малого предпринимательства и введен Федеральным законом Российской Федерации, вступившим в силу с начала 1996 года. Введение в действие с 1 января 2003 года главы 26.2 Налогового кодекса Российской Федерации «Упрощенная система налогообложения», которая сочетает некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения, увеличило круг налогоплательщиков, применяющих упрощенную систему налогообложения.

Кроме стимулирования развития частного предпринимательства данные меры приняты с целью вывода доходов малых предприятий и индивидуальных предпринимателей из теневого в легальный бизнес.

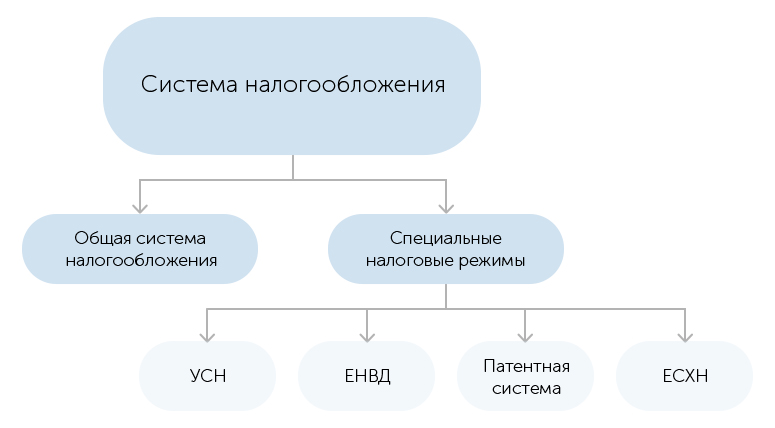

Упрощенная система налогообложения существует как альтернатива традиционному режиму налогообложения. Применение упрощенной системы налогообложения предусматривает замену уплаты организациями и индивидуальными предпринимателями ряда налогов, установленных законодательством Российской Федерации о налогах и сборах, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за отчетный (налоговый) период. Так же применение данного налогового режима позволяет облегчить и упростить ведение бухгалтерского учета и налогового учета и сократить объем отчетности.

Актуальность темы курсовой работы заключается в том, что сегодня каждый субъект малого предпринимательства сталкивается с необходимостью платить налоги, что при неграмотном подходе оборачивается лишними затратами и проблемами с законом. Если организация (индивидуальный предприниматель) желает сделать доходы максимальными, а налоги минимальными, то упрощенная система налогообложения может оказаться для нее выгодной.

Целью курсовой работы стало подробное рассмотрение вопросов упрощенной системы налогообложения малого предприятия и выявление эффективности применения данного специального налогового режима.

Для достижения поставленной цели необходимо решение следующих задач:

- изучить законодательную базу упрощенной системы налогообложения;

- охарактеризовать структуру уплачиваемых малыми предприятиями налогов;

- произвести анализ влияния смены налогового режима на показатели финансового результата исследуемой организации;

- оценить правильность выбора объекта налогообложения;

- изучить порядок составления и предоставления отчетности в налоговые органы.

Объект исследования – это система налогообложения малого бизнеса.

Предмет исследования – упрощенная система налогообложения как специальный режим налогообложения малого бизнеса.

Практическая значимость работы состоит в возможности использования упрощенной системы налогообложения субъектами малого предпринимательства с целью более предпочтительного способа налогообложения, поскольку неверный выбор хозяйствующим субъектом налогового режима может обернуться для него большими финансовыми убытками.

В процессе исследования в работе использовались законодательные и другие нормативные акты, изучена общая и специальная литература, методические рекомендации Федеральной налоговой службы, статистические данные, примеры практического применения, в том числе, документация и материалы учета и отчетности исследуемого субъекта малого предпринимательства за 2016 год.

Отдельные вопросы упрощенной системы налогообложения исследовались такими учеными, как Т.В. Захарова, М.В. Карп, С.В. Камысовская, М.М. Газалиев, В.А. Осипов, Н.Н. Кондраков, И.Н. Кондраков, Т.В. Морозова и др.

В работе использовались методы: всеобщий диалектический метод познания, а также основанные на нем общенаучные, специальные методы исследования.

Настоящая курсовая работа имеет традиционную структуру и состоит из введения, трех глав, заключения, библиографии и приложений.

1.Основные элементы упрощенной системы налогообложения

Элементы налогообложения аккумулируют всю информацию о налоге. Они являются важными составляющими для любого налога, поскольку налог считается установленным только в случае, когда определены элементы налогообложения и налогоплательщики. Налогоплательщиками признаются индивидуальные предприниматели и организации, перешедшие на упрощенную систему налогообложения и применяющие ее[1].

Организация имеет право перейти на упрощенную систему налогообложения, если за 9 месяцев предшествующего года доходы не превысили 45 млн. руб. без НДС, увеличенных на коэффициент-дефлятор. Величина предельного размера доходов организации, ограничивающая право перехода организации на упрощенную систему налогообложения, 18 подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год. Коэффициент-дефлятор, учитывающий инфляционные процессы, устанавливается Приказом Минэкономразвития России, либо Федеральным законом и подлежит официальному опубликованию. На 2013 год, данный коэффициент был равен единице, то есть пороговые значения предельного размера доходов были равны 45 млн. руб. за 9 месяцев и 60 млн. руб. за налоговый период. На 2014 год Приказом Минэкономразвития России от 7 ноября 2013 г. № 652 был установлен коэффициент-дефлятор в размере 1,067. В 2015 году коэффициент-дефлятор был равен 1,147. На 2016 год размер коэффициента - 1,329. В частности, если организация собирается перейти на упрощенную систему налогообложения с 2017 года, то доходы за первые 9 месяцев 2016 года не должны превышать отметки в 59,805 млн. руб. Если организация уже применяет упрощенную систему налогообложения, то доходы за каждый год (включая полученные авансы) должны быть не более 60 млн. руб., увеличенные на коэффициент-дефлятор. Для 2014 года (коэффициент 1,067) – 64,02 млн. руб. Для 2015 года, исходя из коэффициента 1,147, доход равен 68,82 млн. руб. А в 2016 году доходы не должны превышать 79,74 млн. руб. Основные элементы упрощенной системы налогообложения приведены в таблице 1.

Таблица 1 – Основные элементы упрощенной системы налогообложения

|

Элементы налогообложения |

Основание |

|

Объекты налогообложения |

Статья 346.14 НК РФ |

|

Налоговая база |

Статья 346.18 НК РФ |

|

Порядок определения доходов |

Статья 346.15 НК РФ |

|

Порядок определения расходов |

Статья 346.16 НК РФ |

|

Минимальный налог при убытках за год |

Пункт 6 статьи 346.18 НК РФ |

|

Налоговые ставки |

Статья 346.20 НК РФ |

|

Налоговый период |

Статья 346.19 НК РФ |

|

Отчетный период |

Статья 346.19 НК РФ |

|

Налоговый учет |

Статья 346.24 НК РФ |

Объекты налогообложения

Объектом налогообложения могут быть:

- «Доходы»;

- «Доходы, уменьшенные на величину расходов».

Объект налогообложения выбирается самим налогоплательщиком. Исключением являются налогоплательщики - участники договора о совместной деятельности или договора доверительного управления имуществом – они принудительно применяют в качестве объекта налогообложения «Доходы, уменьшенные на величину расходов».

Объект налогообложения может изменяться налогоплательщиком ежегодно, при этом необходимо подать уведомление в налоговый орган не позднее 31 декабря года, предшествующего году, в котором налогоплательщик желает изменить объект налогообложения. В течение налогового периода налогоплательщик не имеет право менять объект налогообложения.

Налоговая база

В случае, когда выбран объект налогообложения «Доходы», налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Если объектом налогообложения являются «Доходы, уменьшенные на величину расходов», налоговой базой признается денежное выражение. доходов, уменьшенных на величину расходов.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Организации и индивидуальные предприниматели, которые в качестве объекта налогообложения принимают «Доходы, уменьшенные на величину расходов», могут уменьшить налоговую базу по итогам года на сумму убытка (целиком или частично на будущие налоговые периоды в течение 10 лет), полученного по итогам предыдущих. налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения «Доходы, уменьшенные на величину расходов»».

Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе. на иные режимы налогообложения.

Порядок определения доходов

При определении объекта налогообложения учитываются два вида доходов:

а) доходы от реализации товаров (работ, услуг) и имущественных прав (за минусом предъявленных покупателю налогов);

б) внереализационные. доходы.

В доходы не включают поступления, перечисленные в статье 251 Налогового кодекса Российской Федерации.

Доходы от реализации (статья 249 Налогового кодекса Российской Федерации) определяются как выручка от реализации:

- ранее купленных товаров (работ, услуг);

- товаров (работ, услуг) собственного производства;

- прав на имущество.

Внереализационные доходы – это доходы, не связанные с производством и реализацией основной продукции. К ним относятся доходы, полученные:

- от сдачи имущества в аренду;

- при безвозмездном получении имущества;

- от долевого участия в других организациях;

- в виде излишков, выявленных при инвентаризации;

- от передачи в пользование прав на интеллектуальную собственность;

- в виде процентов по договорам займа, кредита, банковского вклада;

- в виде штрафов, пеней от контрагентов за нарушение условий договора;

- в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств;

- как доходы прошлых лет;

- при списании в связи с истечением срока исковой давности кредиторской задолженности;

- как курсовые разницы.

Полный перечень внереализационных. доходов прописан в статье 250 Налогового кодекса Российской Федерации.

В случае посреднической деятельности доходом будет комиссионное или другое вознаграждение (письмо Минфина от 04 сентября 2013 г. № 03-11- 06/2/36404).

Доходы определяются на основании документов налогового учета, первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы.

Согласно статьи 346.17 Налогового кодекса Российской Федерации для упрощенной системы налогообложения учет доходов производят по кассовому методу, то есть учитывается фактическое поступление денег в кассу или на расчетный счет.

Порядок определения расходов

Расходами считают все траты фирмы, отвечающие требованиям статьи 346.16 Налогового кодекса Российской Федерации. Они должны быть направлены на приобретение дохода, быть привязаны к направлениям деятельности организации, документально подтверждены, оплачены, товары (работы, услуги) оприходованы.

Расходы, на которые налогоплательщик уменьшает доходы при расчете единого налога:

- приобретение основных средств, а также на реконструкцию, модернизацию и техническое перевооружение основных средств;

- ремонт основных средств (в том числе арендованных);

- приобретение или создание самим налогоплательщиком нематериальных активов; - арендные, лизинговые. платежи за арендуемое имущество;

- покупка материалов;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности;

- расходы на оплату страховых взносов;

- суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам);

- проценты за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы на обеспечение пожарной безопасности, по охране имущества;

- расходы на содержание служебного транспорта;

- расходы на командировки;

- расходы на нотариальные услуги;

- оплата бухгалтерских, аудиторских и юридических услуг;

- расходы на канцтовары;

- расходы на оплату услуг связи;

- расходы на приобретение права на использование программ для электронных вычислительных машин (также расходы на их обновление);

- расходы на рекламу;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации;

- расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- судебные расходы и арбитражные сборы;

- расходы на обслуживание контрольно-кассовой техники.

Минимальный налог при убытках за год

Минимальный налог может возникнуть только по итогам года, по итогам отчетных периодов минимальный налог не считают и, соответственно, не уплачивают.

Уплачивать минимальный налог обязаны налогоплательщики, применяющие объект налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда за налоговый период сумма налога, рассчитанная общим порядком, меньше, чем сумма минимального налога, равного 1% от доходов. При этом продолжительность налогового периода сокращается, если до окончания календарного года организация была ликвидирована, либо утратила право на применение упрощенной системы налогообложения.

Также минимальный налог необходимо перечислить в бюджет, если по итогам налогового периода расходы организации превысили доходы, то есть организацией на налоговый период был получен убыток.

Налогоплательщик может при исчислении налоговой базы в следующие налоговые периоды включить в расходы сумму разницы между уплаченным минимальным налогом и суммой налога, исчисленной в общем порядке.

Налоговые ставки

Налоговая ставка зависит от выбора объекта налогообложения. При объекте налогообложения «Доходы, уменьшенные на величину расходов» ставка равна 15%. Во многих регионах Российской Федерации введены пониженные ставки налога вплоть до 5% в зависимости от категорий налогоплательщиков. Например, в Москве среди льготных видов деятельности есть обрабатывающие производства, управление эксплуатацией жилого и нежилого фонда, научные исследования и разработки и прочие. А во Владикавказе – 24 рыболовство, производство лекарственных средств, производство пищевых продуктов, производство химических веществ и химических продуктов, обработка древесины, производство электрического оборудования, мебели, музыкальных инструментов, строительство, научные исследования и разработки и другие[2].

В некоторых субъектах Российской Федерации право применять более низкие ставки предоставлено абсолютно всем налогоплательщикам, применяющим в качестве объекта налогообложения «Доходы, уменьшенные на величину расходов».

На территории Республики Крым и города Севастополя органы власти вправе снизить ставку для всех или отдельных категорий налогоплательщиков до 10%, но не ниже 3%.

Если объектом налогообложения являются «Доходы», то налоговая ставка составляет 6%. На территории Республики Крым и города Севастополя органы власти вправе снизить ставку для всех или отдельных категорий налогоплательщиков: до 0% в 2016 году, до 4% - с 2017 по 2021 годы[3].

Региональные власти вправе установить лицам, впервые зарегистрированным после 1 января 2015 года в качестве индивидуальных предпринимателей, занятым в. производственной, социальной, научной сферах, а также в сфере бытовых услуг, ставку единого налога в размере 0%, норма действует. до 1 января 2021 года (статья 2 Федерального закона от 29 декабря 2014г. №477-ФЗ).

Данные налогоплательщики могут применять нулевую ставку со дня их регистрации непрерывно в течение двух налоговых периодов. Минимальный налог в таком случае не уплачивается.

Законами субъектов Российской Федерации могут быть установлены ограничения на применение налоговой ставки в размере 0%, в виде ограничения предельного размера доходов от реализации и ограничения средней численности работников.

Налоговый период

Налоговый период упрощенной системы налогообложения составляет 1 календарный год. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Согласно статье 346.19 Налогового кодекса Российской Федерации – первый квартал, полугодие и девять месяцев календарного года.

Налоговый учет

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны для целей исчисления налоговой базы по налогу вести учет доходов и расходов в книге учета доходов и расходов. Форма и порядок заполнения книги учета доходов и расходов утверждаются Министерством финансов Российской. Федерации. Книга учета доходов и расходов является единственным и основным регистром налогового учета при упрощенной системе налогообложения, способ ведения книги закрепляется в учетной политике в целях налогообложения[4].

Вести книгу учета доходов и расходов можно в электронном виде или на бумажных носителях. При ведении книги в электронном виде ее нужно в конце года распечатать, прошнуровать, пронумеровать, отдать на подпись руководителю организации и поставить печать. В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

2.Методика исчисления и порядок уплаты единого налога при упрощенной системе налогообложения

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая база определяется нарастающим итогом, то есть с начала года до последнего дня отчетного (налогового) периода.

Налог исчисляется и уплачивается по окончании каждого отчетного периода, не позднее 25 числа следующего за истекшим отчетным периодом месяца, как авансовые платежи соответствующих отчетных периодов. Ранее исчисленные суммы авансовых платежей засчитываются при определении суммы авансового платежа за следующий отчетный период и суммы налога за налоговый период.

По итогу календарного года определяется окончательная сумма единого налога по упрощенной системе налогообложения, которую следует доплатить в бюджет. Организациями налог должен быть уплачен до 31 марта, а индивидуальными предпринимателями – до 30 апреля года, следующего за истекшим налоговым периодом.

Расчет налога при применении объекта налогообложения «Доходы»

Сумма налога вычисляется по простой формуле:

Налог = Доходы за отчетный (налоговый) период х Налоговая ставка 6%

Для вычисления конечной суммы налога, необходимой для уплаты, важно помнить о двух условиях:

Во-первых, для уплаты налога необходимо вычесть уже уплаченные ранее суммы налога за отчетные периоды текущего года (например, для уплаты налога за первые 6 месяцев года нужно вычесть из исчисленного налога за период сумму уплаченного налога за первый квартал).

Во-вторых, налог можно уменьшить на суммы:

а) начисленных и уплаченных в данном отчетном (налоговом) периоде страховых взносов на обязательное пенсионное страхование, обязательное 27 социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

б) расходов по выплате работникам пособий по временной нетрудоспособности и взносов по договорам добровольного личного страхования (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и не возмещаются Фондом социального страхования.

Взносы должны быть именно того периода, за который они начислены и уплачены (то есть если взносы за декабрь 2015 года уплатили в январе 2016 года, то они все равно будут уменьшать налог 2015 года, а налог 2016 года на них уменьшать нельзя).

При этом организации могут уменьшить сумму налога не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога на уплаченные за себя страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере и ограничение в 50% на них не распространяется.

Индивидуальные предприниматели, у которых есть наемные работники, уплачивают страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, как за физических лиц, так и за самих себя и вправе уменьшить единый налог, но не более чем на 50%.

Расчет налога при применении объекта налогообложения «Доходы, уменьшенные на величину расходов».

Для расчета налога при этом объекте налогообложения надо знать сумму полученных доходов и сумму понесенных расходов.

Сумма налога вычисляется по формуле: Налог = (Доходы – Расходы) за отчетный (налоговый) период х Налоговая ставка 15%,

при этом налоговая ставка может быть уменьшена вплоть до 5% в зависимости от региона и категории налогоплательщиков.

Если разница между доходами и расходами равна нулю или сумма расходов больше суммы доходов, то авансовые платежи по налогу не уплачивают. При расчете налога за налоговый период необходимо учитывать, что в случае если налог за год, исчисленный по ставке 15% (или меньшей, в соответствии с региональным законом) составляет сумму меньше, чем 1% от суммы полученных за год доходов, то уплачивается минимальный налог в размере 1% от полученных доходов за год.

Образовавшуюся переплату авансовых платежей по единому налогу можно либо учесть в счет будущих периодов (статья 78 Налогового кодекса Российской Федерации), либо зачесть в счет уплаты минимального налога (Письмо от 21.09.2007 №03-11-04/2/231), либо вернуть на расчетный счет (этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, то инспекция Федеральной налоговой службы самостоятельно зачтет переплату налога в счет долгов налогоплательщика перед бюджетом).

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации или по месту жительства индивидуального предпринимателя[5].

Авансовые платежи по налогу уплачиваются не позднее 25 числа следующего за истекшим отчетным периодом месяца.

По истечении налогового периода заполняется, подается декларация и уплачивается налог по итогам года: организациями – до 31 марта, индивидуальными предпринимателями – до 30 апреля следующего за истекшим налоговым периодом года.

Если последний день срока уплаты налога выпадает на выходной или нерабочий праздничный день, то перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Форма декларации утверждена Приказом Минфина от 22.06.2009 №58н с изменениями внесенными приказом Минфина России от 20.04.2011 №48н[6]. Налогоплательщики, которые прекратили. предпринимательскую деятельность, обязаны предоставить налоговую декларацию не позднее 25 числа следующего месяца.

Налогоплательщики, утратившие право применять упрощенную систему налогообложения, обязаны предоставить налоговую декларацию не позднее 25 числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения.

3.Упрощенная система бухгалтерского учета и отчетности

Согласно статьям 2 и 6 Федерального закона от 6 декабря 2011г. №402- ФЗ «О бухгалтерском учете» с 1 января 2013 года все организации обязаны вести бухгалтерский учет и формировать бухгалтерскую (финансовую) отчетность[7].

Согласно статьи 6 Федерального закона №402-ФЗ «О бухгалтерском учете» упрощенные способы ведения бухгалтерского учета и отчетности могут применять (пункт 4):

- субъекты малого предпринимательства;

- некоммерческие организации (за исключением включенных в реестр некоммерческих организаций, выполняющих функции иностранного агента);

- организации, получившие статус участников проекта «Сколково».

Не вправе применять упрощенные способы ведения бухгалтерского учета и отчетности (пункт 5):

- организации, отчетность которых подлежит обязательному аудиту;

- кредитные потребительские и жилищно-строительные кооперативы;

- адвокатские бюро, адвокатские палаты, коллегии адвокатов;

- юридические консультации;

- нотариальные палаты;

- политические партии;

- микрофинансовые организации;

- организации государственного сектора[8].

Организации, названные в пункте 4 и не указанные в пункте 5 статьи 6 Федерального Закона №402-ФЗ, могут применять либо общий порядок ведения учета, либо упрощенные способы. Все остальные организации, применяющие упрощенную систему налогообложения, ведут бухгалтерский учет в общем порядке.

Итак, возможностью упрощения ведения бухгалтерского учета и отчетности пользуются субъекты малого предпринимательства, коими являются практически все организации, применяющие упрощенную систему налогообложения. Организация относится к субъекту малого предпринимательства, если выполнены условия:

1) средняя численность работников за предшествующий год до 100 человек;

2) суммарная доля участия иностранных организаций, суммарная доля участия, принадлежащая одной или нескольким организациям, которые не являются субъектами малого и среднего предпринимательства, не превышает 49% каждая;

3) выручка от реализации за предыдущий год без НДС до 800 млн. руб.

Упрощенная система бухгалтерского учета

Предприятие имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухгалтерского учета. Однако выбор должен осуществляться рационально, исходя из условий хозяйствования и величины организации.

В частности, микропредприятия (численность работников до 15 человек и выручка от реализации за предшествующий год не более 120 млн. руб.) могут предусмотреть ведение бухгалтерского учета по простой системе, без 31 отражения сумм по дебету и кредиту одновременно (то есть без двойной записи)[9].

Организации, применяющие упрощенные способы, для ведения бухгалтерского учета согласно пункту 3 Информации №ПЗ-3/2015 могут сократить количество синтетических счетов в рабочем плане счетов:

- отображать учет производственных запасов на счете 10 «Материалы» (вместо счетов 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме»);

- для учета затрат, связанных с производством и продажей продукции (работ, услуг) применять счет 20 «Основное производство» (заменив им счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расход», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»);

- готовую продукцию и товары учитывать на счете 41 «Товары» (вместо счета 41 «Товары» и счета 43 «Готовая продукция»);

- отражать дебиторскую и кредиторскую задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и. заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»);

- для учета денежных средств в банках использовать счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

- учет капитала вести с использованием счета 80 «Уставный капитал» (вместо счета 80 «Уставный капитал», счета 82 «Резервный капитал», счета 83 «Добавочный капитал»);

- финансовые результаты учитывать на счете 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»)[10].

Субъекты малого предпринимательства также вправе принять упрощенную систему регистров бухгалтерского учета (пункт 4 Информации №ПЗ-3/2015) и вести бухгалтерский учет:

- без использования регистров бухгалтерского учета имущества (простая форма). Данная форма бухгалтерского учета предполагает регистрацию всех хозяйственных операций по группам статей бухгалтерского баланса и отчета о финансовых результатах в книге (журнале) учета фактов хозяйственной деятельности. Книга учета является регистром аналитического и синтетического учета. Данная форма бухгалтерского учета подойдет только микропредприятиям, совершающим примерно тридцать хозяйственных операций в месяц;

- с использованием таких регистров. В этом случае регистрация фактов хозяйственной деятельности производится в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Как правило, каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов.

Применяющая упрощенные способы организация имеет право принять решение об использовании кассового метода учета доходов и расходов (согласно пункту 5 Информации №ПЗ-3/2015). Следует отметить, что использование кассового метода учета не дает полного представления о результатах хозяйственной деятельности и финансовом положении организации, поскольку сформированная по такому методу бухгалтерская отчетность не несет полной информации для самой компании и для внешних пользователей[11].

Также, при применении упрощенных способов, организации вправе признавать доходы и расходы по договору строительного подряда в 33 соответствии с Положениями по бухгалтерскому учету ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», утвержденными Приказами Минфина России №32н и №33н от 6 мая 1999г. (включая возможность использования кассового метода учета доходов. и расходов), не применяя Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008, утвержденное Приказом Минфина России от 24 октября 2008г. №116н.

Организация, применяющая упрощенные способы, может принять решение не проводить переоценку основных средств (пункт 15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01) и нематериальных активов для целей бухгалтерского учета (пункт 17 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007)[12].

Также организация может не отражать обесценение нематериальных активов (пункт 22 ПБУ 14/2007).

Может осуществлять последующую оценку всех финансовых вложений, в порядке, установленном для финансовых вложений по которым текущая рыночная стоимость не определяется (пункт 19 ПБУ 19/02). При этом организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, может принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

Организация, применяющая упрощенные способы, может принять решение не отражать в учете оценочные обязательства, условные обязательства и условные активы (пункт 3 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010).

Организация, применяющая упрощенные способы, вправе признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (пункт 9 ПБУ 10/99).

Также организация может признавать все расходы по займам прочими расходами (пункт 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/08).

Руководитель организации, применяющей упрощенные способы, может принять ведение бухгалтерского учета лично на себя.

Упрощенная система бухгалтерской отчетности

Минфин России указывает, что при формировании бухгалтерской. отчетности организация, которая вправе применять упрощенные. способы ведения бухгалтерского. учета, может составлять бухгалтерскую отчетность в сокращенном. объеме, но при этом организация должна исходить из того, что бухгалтерская отчетность должна давать достоверное и полное представление о ее финансовом положении, финансовых. результатах его деятельности и изменениях в его финансовом положении.

Согласно пункту 18 №ПЗ-3/2015 Информации, организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, самостоятельно разрабатывает формы бухгалтерской отчетности.

По сравнению с общим порядком упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям[13].

Также организация, применяющая упрощенные. способы, может раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных организаций (на основании пунктов 19.1, 19.2, 19.3 Информации №ПЗ-3/2015), а именно:

- не раскрывать информацию о связанных сторонах в бухгалтерской отчетности;

- не представлять информацию по сегментам в бухгалтерской отчетности;

- не раскрывать информацию по прекращаемой деятельности.

Помимо всего прочего, организация, применяющая упрощенные способы ведения бухгалтерского учета, может:

- отражать в бухгалтерской отчетности любые последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету (пункт 21 Информации №ПЗ-3/2015);

- исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода (пункт 22 Информации №ПЗ-3/2015).

Кроме того, в общем случае организация, применяющая упрощенную систему налогообложения, на основании подпункта 5 пункта 1 статьи 23 Налогового кодекса Российской Федерации должна не позднее трех месяцев после окончания отчетного года представить свою годовую бухгалтерскую (финансовую) отчетность в налоговую инспекцию по месту своего учета.

Организации, применяющие упрощенную систему налогообложения, как и все остальные компании, обязаны не позднее трех месяцев после окончания года представлять экземпляр бухгалтерской (финансовой) отчетности в территориальный орган статистики (статья 18 Закона №402-ФЗ)[14]. При этом отчетность представляется в порядке, утвержденном Приказом Росстата от 31 марта 2014г. №220 «Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности».

Заключение

Оптимизация налогообложения является важным фактором, который повышает эффективность деятельности предприятия, особенно для малых предприятий, поскольку уплата значительных сумм налогов снижают возможность малых предприятий на рынке конкурировать с крупными предприятиями. Вопрос о том, стоит ли применять упрощенную систему налогообложения решается предприятием путем взвешивания достоинств и недостатков данного налогового режима в каждом конкретном случае.

Упрощенная система налогообложения предназначена для малых, средних предприятий и индивидуальных предпринимателей, и обладает рядом преимуществ по сравнению с общим режимом налогообложения. Основным ее достоинством является замена ряда налогов, таких как налог на прибыль организации (налог на доходы физических лиц для индивидуальных предпринимателей), налог на имущество организаций (налог на имущество физических лиц для индивидуальных предпринимателей) и налог на добавленную стоимость - единым налогом. Данное обстоятельство позволяет экономить на налогах и значительно упрощает ведение налогового учета и сдачи налоговой отчетности, поскольку проведение указанных мероприятий необходимо ни по трем, а по одному налогу.

Упрощенную систему налогообложения выгодно применять в случае, когда основными покупателями продукта предприятия являются физические лица или организации и индивидуальные предприниматели, не работающие на общей системе налогообложения, поскольку для данных покупателей не важен НДС в зачет и это не будет являться решающим критерием при выборе поставщика товаров (услуг) для таких покупателей.

Применение упрощенной системы налогообложения является добровольным выбором налогоплательщика, конечно, если субъект предпринимательства подходит по критериям применения, таким как вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств. Несомненным плюсом является право выбора одного из двух объектов налогообложения: «Доходы» или «Доходы, уменьшенные на величину расходов».

«Доходы» выгодно применять тем налогоплательщикам, доля затрат в деятельности которых не велика (до 20%), либо когда затраты в основном состоят из расходов на оплату труда, потому что в последнем случае можно уменьшить сумму налога на величину уплаченных страховых взносов, но не более 50% от рассчитанной суммы налога. Бывают случаи, когда расходы у предприятия большие, но их невозможно документально подтвердить – тогда предприятию тоже выгодно применять объект налогообложения «Доходы». К тому же этот вариант налогообложения отличается простотой учета и отсутствием пристального внимания со стороны налоговой инспекции по поводу расходов, потому что их будут интересовать два вопроса: все ли доходы зафиксированы и правильно ли рассчитан налог.

«Доходы, уменьшенные на величину расходов» выгодно применять в случае, когда доходы ненамного больше расходов и эти расходы экономически обоснованы и документально подтверждены.

Таким образом, на принятие решения о целесообразности применения упрощенной системы влияют такие факторы как рентабельность, отраслевая принадлежность бизнеса и категория покупателей.

При объекте налогообложения «Доходы» налоговой базой для исчисления налога являются доходы, полученные нарастающим итогом с начала налогового периода. Получается, что организации нужно заплатить налог с выручки независимо от того, что по итогам налогового периода получен убыток! Данное исследование показало, что для анализируемой организации характерна высокая доля заработной платы и страховых взносов в расходах организации (более 85%), а при применении объекта налогообложения «Доходы» уменьшить сумму налога можно лишь не более, чем на 50% от уплаченных страховых взносов, то финансовым результатом при данном объекте налогообложения стал убыток в размере 337306 руб.

Отсюда следует вывод, что при подозрении на риск получения убытков (или слишком низкой прибыли по сравнению с доходами) выбирать объект налогообложения «Доходы» при УСН крайне не рекомендуется.

Организации необходимо провести оптимизацию доходов и расходов. Уменьшение расходов на заработную плату даже на 5% приведет к положительному финансовому результату.

К слабым сторонам упрощенной системы налогообложения относится вероятность утраты права работать на УСН. Налоговое законодательство устанавливает требование возврата на основной режим, начиная с того квартала, в котором произошло данное нарушение. В такой ситуации у налогоплательщика возникает сложность восстановления учета за весь «упрощенный» период. Фирма должна будет доплатить налог на прибыль и пени.

Но такую опасность, возможно, исключить, если налогоплательщик будет постоянно следить за размером получаемого дохода и остаточной стоимости объектов основных средств, и в случае приближения данных величин своевременно организовать налоговый и бухгалтерский учет по правилам, установленным для налогоплательщиков, применяющим основной режим налогообложения.

В общем случае упрощенная система налогообложения для субъектов малого предпринимательства значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

Библиографический список

1. Письмо ФНС «О применении упрощенной системы налогообложения» от 15.01.2016 г. № СД-4-3/290

2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина России от 06.07.1999 № 43н

3. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина России от 06.05.1999 № 32н

4. Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99. Утверждено приказом Минфина России от 06.05.1999 № 33н

5. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

6. Закон Томской области «Об установлении на территории Томской области Налоговых ставок по налогу, взимаемому в связи с применением упрощенной системы налогообложения» от 07.04.2009 № 51-ОЗ

7. Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» от 02.05.2015 г. N 113-ФЗ.

8. Письмо ФНС «О заполнении налоговой декларации по налогу, уплачиваемому в связи с применением УСН» от 20.05.2015 г. № ГД-4-3/8522

9. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

10. Информация Минфина России «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» от 03.06.2015 № ПЗ-№/2015.

11. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01. Утверждено приказом Минфина России от 30.03.2001 № 26н.

12. Положение по бухгалтерскому учету «Учет нематериальных активов». ПБУ 14/2007. Утверждено приказом Минфина России от 27.12.2007 №153н.

13. Федеральный закон «О внесении изменений в статью 18 части первой и часть вторую Налогового кодекса Российской Федерации» от 13.07.2015 № 232-ФЗ.

14. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 29.12.2015).

15. Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.1995 № 222-ФЗ.

16. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина России от 29.07.1998 № 34н.

17. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/2008. Утверждено приказом Минфина России от 06.10.2008 № 106н.

18. Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» от 24.07.2002 г. № 104-ФЗ.

19. Федеральный закон «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации» от 06.04.2015 № 84-ФЗ.

20. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.1995 г. № 88-ФЗ.

21. Федеральный закон «О развитии малого и среднего предпринимательства» в Российской Федерации» от 24.07.2007 № 209-ФЗ.

22. Постановление Правительства РФ «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2016 г.» от 26.11.2015 № 1265.

23. Карп М.В. Специальные налоговые режимы на предприятиях. М.: ООО фирма «Благовест-В», 2013.

24. Камысовская С.В., Захарова Т.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей. Учебное пособие. М.: НИЦ ИНФРА, 2014.

25. Газалиев М.М., Осипов В.А. Особенности налогообложения малого бизнеса. Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К°», 2014.

26. Кондраков Н.Н., Кондраков И.Н. Упрощенная система налогообложения. Учебное пособие. М.: Феникс, 2012.

27. Морозова Т.В. Малые предприятия: налогообложение, учет и отчетность. М.: ЗАО Юстицинформ, 2013.

Приложение 1

Приложение 1

. Правовое регулирование предоставления земельных участков для жилищного строительства из земель, находящихся в государственной или муниципальной собственности: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2012.

Петров Т.В. Теоретические проблемы в сфере осуществления субъективных прав: диссертация кандидата юридических наук: 12.00.03.– Волгоград, 2010.

Железнов Д.С. Правовое регулирование предоставления земельных участков для строительства в городах федерального значения: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2014.

Шатров О. В. Правовое регулирование приватизации земельных участков в поселениях: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2006.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания, 2012.

Гордиенко И.И. Правовое регулирование предоставления земельных участков для строительства: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2012.

Гречко В.В. Правовое регулирование предоставления земельных участков для жилищного строительства из земель, находящихся в государственной или муниципальной собственности: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2012.

Иванов Т.В. Теоретические проблемы в сфере осуществления субъективных прав: диссертация кандидата юридических наук: 12.00.03.– Волгоград, 2010.

Железнов Д.С. Правовое регулирование предоставления земельных участков для строительства в городах федерального значения: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2014.

Иванова О. В. Правовое регулирование приватизации земельных участков в поселениях: автореферат диссертации кандидата юридических наук: 12.00.06. – М., 2006.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Верховного суда Республика Северная Осетия-Алания от 23.11.2010 г. по делу № 33-1820/24 Официального сайт Верховного суда Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 29.08.2008 г. N 10641/08 по делу N А44-3300/2007 / Документ опубликован не был // СПС Консультант Плюс.

Решение Верховного Суда Республики Республика Северная Осетия-Алания от 15.03.2012 г. по делу № 33- 404/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Кассационное Определение Верховного суда Республики Республика Северная Осетия-Алания от 17.01. 2012 г. по делу № 33-79/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания 2013.

Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 05.04. 2011 г. по делу № 33-633/25// Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания , 2012.

Определение Пленума Высшего Арбитражного Суда Российской Федерации от 19.07.2013 г. N ВАС-9376/13 по делу N А33-3706/2012. / Документ опубликован не был // СПС Консультант Плюс.

Кассационное определение Верховного Суда Республика Северная Осетия-Алания от 24.05.2012 г. по делу № 33-988/24 // «Правосудие. Вестник Верховного Суда Республика Северная Осетия-Алания» 2013.

Решение Пригородного районного суда Республика Северная Осетия-Алания от 05.12.2011 г. по делу № 2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского районного суда г. Владикавказ Республика Северная Осетия-Алания от 19.04.2011 по делу № 2-703/11 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.

Решение Ленинского суда Республика Северная Осетия-Алания от 17.10.2012 г. по делу № 2-2318/2011 // Официального сайт Верховного суда Республики Республика Северная Осетия-Алания: http://vs.wlk.sudrf.ru/.