Упрвление формированием затрат на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обусловливается тем, что в период экономического кризиса вследствие необходимости приспособиться к изменившимся реалиям рынка все более важным становится получение объективной информации о процессе формирования затрат на предприятии для эффективного управления себестоимостью выпускаемой продукции.

Получение наибольшего эффекта с наименьшими затратами материальных, трудовых и финансовых ресурсов зависит от политики управления затратами, которая предполагает поиск способов их минимизации.

Целью данной работы является проведение анализа управления формированием затрат в ООО «Северная Мануфактура» с целью выявления возможностей их оптимизации.

Основываясь на поставленной цели, задачами данной работы являются:

- охарактеризовать теоретические основы управления процессом затрат на предприятии;

- дать организационно-экономическую характеристику ООО «Северная Мануфактура»;

- провести анализ состава и структуры затрат рассматриваемого предприятия;

- сформировать рекомендации по выявлению резервов и снижению затрат на производство продукции ООО «Северная Мануфактура».

Объектом данной работы является ООО «Северная Мануфактура».

Предмет работы – затраты на производство и реализацию продукции.

Проведенное исследование основано на анализе и синтезе теоретического и практического материала. Исследование проведено с помощью таких методов, как выборка, группировка, сравнение, обобщение, прогнозирование, расчет коэффициентов.

Теоретическую основу исследования составили труды отечественных ученых, а именно Савицкой Г.В., Бондина И.А., Белика М.Д., Трошина А.Н., Глуховой И.М., Кушнеровой О.Н. и других ведущих специалистов в области финансового менеджмента коммерческих предприятий, а также материалы периодической печати по исследуемой проблеме и документация рассматриваемого предприятия.

Структура работы представлена введением, основной частью, заключением, списком использованных источников и приложениями. В первой главе раскрываются теоретические основы содержания, классификации и управления затратами на предприятии. Во второй главе проводится анализ управления процессом затрат на производство и реализации продукции на практическом примере ООО «Северная Мануфактура». В третьей главе определяются меры по снижению затрат на себестоимость продукции и определяется их прогнозная экономическая эффективность.

1. Теоретические аспекты управления процессом затрат на предприятии

1.1. Сущность и значение затрат

Затраты - важная и сложная экономическая категория, которая является одним из решающих факторов влияния на финансовые результаты субъектов хозяйствования. Поэтому информация о затратах занимает центральное место в системе управления как предприятием в целом, так и каждым его структурным подразделением. Существуют различные подходы к трактованию понятия “затраты”, содержание которых зависит от каждого отдельного автора.

Г.В. Савицкая определяет затраты предприятия как “объем использованных ресурсов предприятия в денежном выражении для достижения определенной цели” [16, с. 56].

М.Д. Белик предлагает определять затраты, как "подлинно оцененную величину экономических ресурсов, потребление которых в оцениваемом периоде приводит к изменениям в составе активов и обязательств и способствует достижению целей деятельности предприятия” [5, с. 129].

Наиболее комплексно и полно характеризует данное понятие А.Н. Трошин, отмечая: “Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период” [17, с. 72].

Таким образом, по своей сути затраты - это выраженные в денежной форме расходы различных видов экономических ресурсов (труда, сырья, материалов и т.п.) при производстве и реализации продукции.

Затраты является сложной экономической категорией, что вытекает из их места, роли и этапа возникновения в деятельности предприятия. К тому времени, когда необходимые ресурсы находятся на рынке капитала, они являются потенциальными для предприятия. Если предприятие покупает их для обеспечения достижения поставленных целей развития, они становятся реальными ресурсами или факторами производства для этого предприятия. То есть, потенциальные ресурсы превращаются в реальные ресурсы (активы) предприятия только с момента их приобретения, а факторами производства становятся с момента их целевого использования.

По экономическому содержанию расходы рассматривают как затраты живого и расходы овеществленного труда. Затраты живого труда - это затраты на оплату труда, а расходы овеществленного труда - это стоимость сырья, материалов и т.д. [29, c. 262].

Итак, раскрывая экономическую сущность затрат на предприятии, за основу следует принять содержательную характеристику производства как общественного явления, которая имеет двойственный характер: с одной стороны - это процесс производственного потребления ресурсов (средств производства и рабочей силы); с другой - процесс создания нового продукта. Это натурально-материальный срез процесса производства. В точном соответствии с натурально- материальной характеристикой процесса производства формируется его стоимостная характеристика: производственные затраты, которые являются стоимостным выражением затраченных на производство ресурсов, в результате создания нового продукта трансформирующиеся в его себестоимость. Таким образом, чтобы определить производственную себестоимость производимого продукта, необходимо учесть затраты на его производство.

В современных условиях динамичного развития рыночной среды задача руководства предприятия заключается в том, чтобы найти оптимальную величину затратов, направленных на развитие и расходов, связанных с текущей производственно-хозяйственной деятельностью предприятия, а также соотношение между ними. Это позволит руководству предприятия принимать адекватные управленческие решения по обеспечению повышения прибыльности работы предприятия [19, c. 136].

Себестоимость продукции - ключевой качественный показатель, характеризующий результаты хозяйственной деятельности, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также непосредственно влияет на величину прибыли, уровень рентабельности и построение основных бюджетов предприятия [10, с. 180].

Затраты предприятия на производство продукции составляют производственную себестоимость, которая объединяет прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы и общепроизводственные расходы. Полная себестоимость продукции объединяет производственную себестоимость, административные расходы, расходы на сбыт и прочие операционные расходы, образующие себестоимость продукции при ее реализации [28, c. 84].

Факторы, оказывающие влияние на себестоимость продукции представлены на рисунке 1.

Рис. 1. Факторы, формирующие себестоимость продукции [13, с. 36]

Таким образом, было определено понятие и содержание затрат на предприятии. Следует заключить, что в современных условиях затраты являются комплексным показателем производственно-хозяйственной деятельности предприятия. В них как в обобщающем экономическом показателе находят свое отражение практически все стороны деятельности организации: уровень технологического оснащения производства и освоения технологических процессов; эффективность организации производства и трудовой деятельности; оптимальность организационных процессов; эффективность использования трудовых ресурсов и т.д.

1.2. Классификация и виды затрат

Затраты, формирующие себестоимость продукции, разнообразны по своему экономическому назначению, а также роли в изготовлении и реализации продукции. Данное разнообразие затрат предрасполагает к созданию соответствующей классификации, которая бы способствовала внесению ясности при учете, планировании, расчете и анализе затрат и на этой основе выявить имеющиеся резервы по снижению себестоимости производимой продукции. Однако единой и обще употребляемой классификации на данный момент пока не сформировано [4, с. 203].

Формирование расходов по видам показывает, какие расходы и соответственно ресурсы нужны для выполнения определенной работы и осуществления операционной деятельности в целом, по местам - позволяет организовать систему ответственности за уровнем расходов, по их носителями - позволяет определить затраты на отдельные виды работ и изделия.

Виды затрат по наиболее распространенным классификационным признакам перечислены на рисунке 2.

Рис. 2. Классификация затрат предприятия [6, с. 36]

Кроме перечисленных на рисунке 2 видов затраты на предприятии могут классифицироваться по ряду других признаков, основными из которых являются следующие:

- по роли в процессе производства они подразделяются на основные и накладные;

- по способу включения в себестоимость продукции затраты делятся на прямые и косвенные;

- по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные;

- по способам учета и группировки затрат они подразделяются на простые и комплексные;

- по срокам использования в производстве различаются текущие затраты и единовременные [8, с. 48].

Затраты лучше классифицировать там, где происходит производственный процесс или его обслуживание. Все структурные подразделения независимо от степени автономности и формы деятельности являются концентрированными в местах возникновения затрат и центрах ответственности за их уровень. Следовательно, учет, анализ, нормирование и классификацию затрат нужно осуществлять по местам их возникновения и строить по иерархическому принципу [25, c. 30].

В зависимости от места и времени возникновения затрат они могут различаться на производственные затраты и расходы на продажу.

В соответствии с видами деятельности предприятия образуются следующие затраты: операционные (текущие), финансовые, инвестиционные и непредвиденные.

Под операционными (текущими) затратами понимают расходы предприятия, возникающие в связи с его основной деятельностью, связанной с производством и реализацией продукции. Текущие расходы являются циклическими или непрерывными. Они повторяются с каждым циклом производства. Текущие затраты предприятия выражаются в денежной форме и формируют себестоимость продукции [9, с. 540].

К финансовым затратам относятся расходы на начисление процентов (за пользование кредитами и займами, по выпущенным облигациям и финансовой аренде) и другие расходы предприятия в пределах норм, установленных Налоговым кодексом, связанные с заимствованиями.

Инвестиционные расходы возникают в результате инвестиционной деятельности предприятия и направляются на создание или покупку доходных активов или социальных благ [7, с. 268].

Что касается непредвиденных расходов, то они возникают вследствие чрезвычайной деятельности предприятия и имеют место очень редко.

По возможности влияния на величину затрат со стороны центра ответственности вообще определенного работника различают:

а) регулируемые затраты - поддаются контролю и влиянию со стороны ответственного за их уровень.

б) нерегулируемые затраты находится на грани возможностей такого влияния [22, c. 115].

По отношению к объему производства затраты делятся на переменные и постоянные.

а) переменные затраты - это затраты, величина которых изменяется вследствие изменения объема производства (затраты на сырье, материалы, покупные полуфабрикаты, оплату труда работникам, занятым изготовлением продукции). В свою очередь, их разделяют на пропорциональные и непропорциональные. Пропорциональные расходы - меняются пропорционально изменению объема производства. Непропорциональные расходы, в свою очередь, делятся на прогрессивные и дегрессивные.

Дегрессивные расходы - растут в темпах, меньших, чем объем производства (затраты на вспомогательные материалы, ремонт).

Прогрессивные расходы - растут в темпах, больших, чем объем производства (дополнительные рекламные и торговые издержки).

Степень реагирования затрат на изменение объема производства продукции оценивается с помощью коэффициента реагирования (эластичности) расходов.

б) постоянные затраты представляют собой финансовые расходы, объем которых не изменяется в зависимости от объемов производства [12, с. 327].

Учитывая очевидность и формальную определенность выделяют:

а) явные издержки - это реальные расходы, осуществляемые в соответствии с действующей системой бухгалтерского учета и отражающиеся в соответствующей плановой и учетной документации предприятия;

б) неявные затраты характеризуют нереализованный доход от альтернативного использования ограниченных ресурсов.

В зависимости от реакции затратов на определенный вариант принятия решений разделяют:

а) релевантные - затраты, которые зависят от альтернативных вариантов управленческих решений и учитываются в вычислениях их сравнительной эффективности;

б) нерелевантные затраты - не зависящие от альтернативных вариантов управленческих решений и не учитываются в сравнительных вычислениях [23, c. 319].

По связи с производственным процессом различают:

а) производственные затраты, возникающие в связи с выполнением производственного процесса, его обслуживанием и управлением (прямые материальные расходы, заработная плата производственного персонала, общепроизводственные расходы);

б) непроизводственные расходы - обусловлены выполнением функций, непосредственно не связанных с производством продукции (расходы на управление предприятием в целом, общехозяйственные обслуживание, сбыт продукции).

В зависимости от того, каким образом учитываются затраты при определении финансового результата (прибыли) их разделяют на:

а) затраты, относимые на себестоимость продукции;

б) затраты периодические - это та часть операционных расходов, не включена в себестоимость продукции и при определении прибыли предприятия за определенный период вычитается из выручки как и себестоимость реализованной продукции.

При этом в процессе группировки затрат предприятия по экономическим элементам необходимо придерживаться ряда определенных требований:

− затраты, которые входят в одну группу, должны быть однородны и похожи;

− каждая из групп затрат не может быть разделена на еще более мелкие элементы, как минимум в рамках отдельно взятого предприятия [3, с. 151].

При условии выполнения данных требований руководство предприятия будет иметь возможность анализировать количественное и/или суммовое выражение затрат на производство всех видов продукции или одного конкретного.

Таким образом, затраты на предприятии классифицируется по ряду различных признаков и принципов. Применение определенной классификации затрат позволяет руководству организовать на своем предприятии более правильное планирование, учет и анализ затрат и на этой основе выявить резервы по снижению себестоимости продукции.

1.3. Основные подходы к управлению затратами на предприятии

Динамичность внешней среды, последствия трансформационных процессов, происходящих в мире и в России, обусловливают необходимость качественно новых подходов к построению организационных структур управления предприятием. Вопросы управления затратами выходят на передний план, поскольку качественная реализация процесса управления затратами непосредственно влияет на окончательные показатели деятельности предприятия [20, c. 415].

Управление затратами - это подсистема системы управления предприятием, которая дает возможность четко отслеживать, анализировать и контролировать расходы, включая практически все сферы финансово-хозяйственной деятельности предприятия, оперативно получать информацию, необходимую для осуществления мероприятий по повышению эффективности производства [21, с. 97].

К принципам управления затратами относят:

- системный подход к управлению затратами;

- внедрение эффективных методов оптимизации затрат;

- недопущение сверхнормативных расходов и потерь;

- совершенствование информационного обеспечения управления затратами;

- установление взаимосвязи между величиной расходов и конкретными работниками предприятия посредством создания центров ответственности;

- повышение заинтересованности производственных подразделений предприятия и центров ответственности за снижение издержек;

- сочетание снижения затрат с обеспечением высокого качества;

- осуществление прогнозных расчетов себестоимости;

- составление обоснованных нормативных калькуляций и контроль за их соблюдением;

- выявление отклонений до или во время осуществления производственного процесса с целью предупреждения производственных потерь и лучшего использования ресурсов;

- управление затратами на всех стадиях производственно-сбытового цикла изделия [30, с. 132].

Главной задачей и приоритетом управления затратами является повышение эффективности производства на основе оптимизации затрат всех видов ресурсов, приведение производственных мощностей, количества занятого персонала, услуг обслуживающих подразделений в основных цехах в соответствии с реальной программой выпуска продукции, соответствующей существующим потребностям рынка.

Основной задачей управления затратами является поиск путей эффективного использования имеющихся ограниченных ресурсов посредством планирования, калькулирования, учета и контроля затрат внутрипроизводственной деятельности. Существуют следующие основные методологические системы управления затратами: “стандарт-костинг”, “директ-костинг”, “таргет костинг”, метод АВС и другие [11, с. 82].

В общем виде система управления затратами имеет два аспекта: функциональный и организационный.

Функциональный аспект управления затратами - это комплексное использование управленческих функций в процессе управления затратами на предприятии. В него включают:

1. Оптимизация использования ресурсов и дальнейшее нормирования расходов осуществляется в процессе разработки изделий и технологии их изготовления, то есть во время конструкторской и технологической подготовки производства, обоснование методов его организации.

2. Планирование расходов необходимо для обоснования управленческих решений и определения ожидаемых результатов работы - прибыли.

3. Учет расходов устанавливает их фактическую величину после осуществления запланированной работы. Вычисления фактических затрат является фиксацией того состояния с расходами, произошел реально согласно фактических объемов производства, действующих цен и возможных отклонений от норм.

4. Контроль и анализ расходов необходимы для выяснения их рациональности, соответствия фактических затрат плановым. Отклонение анализируется и разрабатываются мероприятия по соблюдению режима экономии.

5. Стимулирование рационального использования ресурсов является чрезвычайно важным фактором в системе управления затратами [14, с. 65].

Разработчики проектов, управленческих решений, их исполнители должны быть материально заинтересованы в экономии факторов производства.

Организационный аспект управления затратами заключается в их дифференциации по местам формирования и центрам ответственности и построении органов управления затратами. Организационное построение управления затратами зависит от специфики предприятия и его величины. На крупных и средних предприятиях отдельные функции управления затратами выполняют функциональные подразделения, на малых предприятиях вся эта работа может выполняться несколькими работниками или даже одним [26, c. 243].

На каждом предприятии должна формироваться своя система управления затратами, представляющая собой совокупность взаимосвязанных элементов, методов и механизмов, действующих в рамках функциональных обязанностей и образующих определенную целостность, с помощью которых обобщаются процессы снабжения, использования ресурсов, решаются четко поставленные цели, реализуются тактические и стратегические планы. Целью этой системы является предоставление управленцам контроля и прогнозирования расходов, выбор наиболее эффективных путей развития предприятия, принятие оперативных управленческих решений.

Каждый элемент системы выполняет четко поставленные задачи и направлен на достижение общих целей предприятия. Поэтому задачу управления затратами нужно решать в комплексе. Только такой подход дает желаемые результаты, способствует стремительному росту экономической эффективности работы предприятий [27, c. 195].

Основными направлениями снижения затрат на предприятии являются следующие меры:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема и структуры продукции (с целью снижения условно-постоянных расходов);

- сокращение затрат на сырье и материалы [15, с. 14].

По каждому из представленных направлений исходя из имеющихся ресурсов и конкретной ситуации на предприятии, необходимо разработать перечень соответствующих мероприятий, направленных на достижение поставленных целей.

Таким образом, определение сущности расходов и правильная их классификация является важным фактором понимания того, как ими управлять. В современных условиях классификация затрат нужна для определения стоимости продукции, и, соответственно, для эффективного ценообразования. Следует отметить, что перечень мероприятий по повышению эффективности управления затратами в каждом конкретном случае составляется индивидуально с учетом специфики текущего состояния производства и может динамически изменяться.

2. Анализ управления процессом формирования затрат в ООО «Северная Мануфактура»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью (сокращенно – ООО) «Северная Мануфактура» образовано 23 марта 2009 г. в городе Северодвинск Архангельской области в соответствии с действующим законодательством [1; 2].

Юридический адрес ООО «Северная Мануфактура»: 164505, Архангельская область, город Северодвинск, проспект Победы, 14.

Директор - Солдатова Ирина Владимировна.

Основной вид деятельности согласно ОКВЭД: «Производство прочей одежды и аксессуаров одежды (14.19)».

Дополнительные виды деятельности согласно ОКВЭД:

- 46.1 - торговля оптовая за вознаграждение или на договорной основе;

- 46.4 - торговля оптовая непродовольственными потребительскими товарами;

- 46.6 - торговля оптовая прочими машинами, оборудованием и принадлежностями;

- 47.1 - торговля розничная в неспециализированных магазинах;

- 47.5 - торговля розничная прочими бытовыми изделиями в специализированных магазинах;

- 47.9 - торговля розничная вне магазинов, палаток, рынков.

ООО «Северная Мануфактура» специализируется на производстве сувенирных валенок и корпоративных подарочных наборов из экоматериалов (войлок, фетр, лен, дерево и пр.). Предприятие разрабатывает инновационную дизайнерскую продукцию – сувениры, одежду, аксессуары из натуральных материалов.

Основная миссия компании - сохранять традиции Русского Севера, используя их в современной обработке.

Организационная структура предприятия предоставлена на рисунке 3.

Зам. директора

Отдел маркетинга

Склад материалов и готовой продукции

Директор

Раскройный участок

Швейный участок

Начальник швейного участка

Технологический отдел

Мастер

Начальник обувного участка

Участок по производству обуви

Гл. бухгалтер

Бухгалтерия

Рис. 3. Организационная структура предприятия ООО «Северная Мануфактура»

Из рисунка 3 можно сделать вывод, что для рационального управления компанией была создана структура, соответствующая целям и задачам функционирования организации, которая максимально к ним приспособлена. Следовательно, организационную структуру управления ООО «Северная Мануфактура» можно отнести к таким видам структур, как линейно-функциональная. Соответствующая организационная структура необходима для того, чтобы все протекающие в ней процессы проходили вовремя и качественно.

Данная организационная структура управления имеет такие преимущества как:

- разделение труда;

- последовательность в регламентации отдачи приказов, главный принцип, по которому осуществляется линейное управление – от высшего звена к низшему и единоначалие;

- каждый подчиненный имеет одного руководителя, что упрощает взаимодействие с руководством.

Недостатки данной организационной структуры заключаются в следующем:

- большой загруженности высшего руководства;

- малая гибкость при изменении ситуации;

- задержка решений, вопросов, касающихся нескольких подразделений.

Следует отметить, что линейно-функциональная организация управления в настоящее время является самой распространенной на российских предприятиях.

Руководитель компании реализуют такие задачи:

1) осуществление полной координации задач управления;

2) согласование и увязка хозяйственных задач;

3) выбор руководства департаментов и служб;

4) построение системы управления предприятием по иерархическому принципу.

Также на директора ООО «Северная Мануфактура» возлагаются определенные обязанности:

- он оперативно руководит работой организации;

- выдает распоряжения, приказы, указы, которые беспрекословно должны всеми исполняться;

- обладает правом визирования финансовой отчетности;

- осуществляет распоряжение имуществом предприятия;

- становится представителем интересов компании как в пределах страны, так и за границей.

Средние и низшие руководители компании являются организаторским звеном со следующими обязанностями:

- разработка плана деятельности;

- координация персонала;

- осуществление управления деятельностью;

- осуществление координации работы отдельных департаментов и сотрудников;

- осуществление контролирующих действий над деятельностью персонала из разных управленческих звеньев.

В целом, организационно-производственная структура рассматриваемого предприятия рациональна и эффективна. Все это говорит о высоком профессионализме управленческого аппарата, которое создало все условия для результативного процесса создания обувной и текстильной продукции.

Использование передовых идей и подходов к ведению бизнеса создает прочную основу для долгосрочной и эффективной работы компании. Для ООО «Северная Мануфактура» наиболее важны всесторонний учет потребностей клиентов, поиск новых партнеров и поддержание безупречного качества реализуемой продукции.

Основные финансово-экономические показатели деятельности ООО «Северная Мануфактура», рассчитанные на основе бухгалтерской отчетности (см. Приложение 1-2) представлены в таблице 1.

Таблица 1

Динамика экономических показателей ООО «Северная Мануфактура»

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

2018/2016 |

|

|

Абс. откл., +,- |

Относ. откл., % |

||||

|

Выручка от продаж, тыс. руб. |

22920 |

34209 |

32339 |

9419 |

141 |

|

Себестоимость, тыс. руб. |

23955 |

34041 |

31809 |

7854 |

133 |

|

Чистая прибыль, тыс. руб. |

-1699 |

-69 |

-361 |

-1338 |

471 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

10642 |

10642 |

10328 |

-314 |

97 |

|

Численность работающих, чел. |

30 |

28 |

28 |

-2 |

93 |

|

Фондоотдача, руб./руб. |

2,15 |

3,21 |

3,13 |

0,98 |

146 |

|

Фондоемкость, руб./руб. |

0,46 |

0,31 |

0,32 |

-0,14 |

70 |

|

Фондорентабельность, % |

-9,73 |

1,58 |

5,13 |

14,86 |

290 |

|

Фондовооруженность, руб./чел. |

354,73 |

380,07 |

368,86 |

14,13 |

104 |

Для наглядности изобразим рассчитанные данные ниже на диаграмме рисунка 4.

Рис. 4. Основные финансовые показатели ООО «Северная Мануфактура», тыс. руб.

Согласно представленным данным, за анализируемый период в целом наблюдаются положительные изменения: растут выручка, фондорентабельность, фондоотдача, фондовооруженность, однако, это связано с ростом цен на продукцию и частично сокращением численности работников. Однако при этом ООО «Северная Мануфактура» как результат имеет чистый убыток, который, сократившись в 2017 г., в следующем 2018 г. снова составил минус 361 тыс. руб.

Численность рабочих сократилась с 30 до 28 человек.

Значение стоимости основных фондов за рассматриваемый период снизилось на 3% с 10642 тыс. руб. до 10328 тыс. руб. Фондоотдача в целом за период выросла, хотя в 2017 году она была выше уровня 2018 года, что связано с меньшими темпами роста выручки предприятия.

Основной негативный момент - это, конечно же, низкие значения прибыли от реализации продукции на предприятии. Произошло это за счет роста себестоимости производства и реализации продукции, ухудшения конъюнктуры рынка, увеличения амортизационных отчислений. Не помогло выправить ситуацию сокращение численности работников и расходов на оплату труда.

Таким образом, следует отметить противоречивую ситуацию, при которой при росте выручки снижалась чистая прибыль. Однако при этом следует отметить значительное влияние себестоимости на уровень получаемой прибыли и рентабельности рассматриваемого предприятия.

2.2. Исследование формирования затрат в ООО «Северная Мануфактура»

Анализ себестоимости ООО «Северная Мануфактура» начнем с анализа затрат по элементам и калькуляционным статьям.

Анализ элементов и статей затрат рассматриваемого предприятия представлен в таблице 2.

Таблица 2

Анализ элементов и статей затрат ООО «Северная Мануфактура»

|

Элементы затрат |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализ |

Трендовый анализ |

||||

|

Изменения в % |

Изменения в % |

||||||

|

2016 |

2017 |

2018 |

17/16 |

18/17 |

18/18 |

18/16 |

|

|

Материальные затраты, в т.ч. сырье |

17632,4 |

20477,3 |

23782,1 |

116,13 |

116,14 |

116,13 |

134,88 |

|

-топливо |

905,2 |

1461,4 |

799,7 |

161,44 |

54,72 |

161,44 |

88,35 |

|

-материалы |

1644,6 |

1320,7 |

991,8 |

80,31 |

75,10 |

80,31 |

60,31 |

|

-электроэнергия |

1976,6 |

1958,1 |

1245,8 |

99,06 |

63,62 |

99,06 |

63,03 |

|

-услуги по ремонту |

0 |

37,5 |

60,9 |

х |

162,40 |

х |

х |

|

- транспортировка |

352,7 |

268,1 |

263,2 |

76,01 |

98,17 |

76,01 |

74,62 |

|

Оплата труда |

4035,6 |

3424,7 |

1789 |

84,86 |

52,24 |

84,86 |

44,33 |

|

Отчисления на соц. нужды |

836,7 |

711,2 |

502,1 |

85,00 |

70,60 |

85,00 |

60,01 |

|

Амортизация |

716,8 |

887,7 |

741,5 |

123,84 |

83,53 |

123,84 |

103,45 |

|

Прочие затраты |

1601,1 |

876,5 |

1634 |

54,74 |

186,42 |

54,74 |

102,05 |

|

Полная себестоимость, в т.ч. |

29701,7 |

31423,3 |

31810,1 |

105,80 |

101,23 |

105,80 |

107,10 |

|

- переменные затраты |

465,437 |

502,3 |

337,7 |

107,92 |

67,23 |

107,92 |

72,56 |

|

- постоянные затраты |

29236,2 |

30920,9 |

31472,4 |

105,76 |

101,78 |

105,76 |

107,65 |

Наглядно динамику затрат ООО «Северная Мануфактура» за 2016-2018 гг. отобразим на рисунке 5.

Рис. 5. Динамика затрат ООО «Северная Мануфактура» за 2016-2018 гг., тыс. руб.

Как видно из данных представленных в таблице 2 и рисунке 5, в целом себестоимость продукции на рассматриваемом предприятии выросла чуть более на 7% с 29701,7 тыс. руб. в 2016 до 31810,1 тыс. руб. в 2018.

С 2016 года к 2018 году затраты на сырье и материалы увеличились на почти на 35%, кроме того, рост был зафиксирован по амортизации (+3%) и прочим затратам (+2%). При этом по остальным статьям затрат, составляющим себестоимость продукции, произошло снижение, что непосредственно связано со снижением объемов выпуска продукции и сокращением персонала.

От анализа динамики перейдем к анализу структуры затрат на производство продукции на предприятии (см. табл. 3).

Таблица 3

|

Элемент затрат |

Вертикальный анализ |

|||||

|

2016 г. |

2017 г. |

2018 г. |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

Материальные затраты, в т.ч. сырье |

17632,4 |

59,36 |

20477,3 |

65,17 |

23782,1 |

74,76 |

|

-топливо |

905,2 |

3,05 |

1461,4 |

4,65 |

799,7 |

2,51 |

|

-материалы |

1644,6 |

5,54 |

1320,7 |

4,20 |

991,8 |

3,12 |

|

-электроэнергия |

1976,6 |

6,65 |

1958,1 |

6,23 |

1245,8 |

3,92 |

|

- услуги по ремонту |

0 |

0,00 |

37,5 |

0,12 |

60,9 |

0,19 |

|

- транспортировка |

352,7 |

1,19 |

268,1 |

0,85 |

263,2 |

0,83 |

|

Оплата труда |

4035,6 |

13,59 |

3424,7 |

10,90 |

1789 |

5,62 |

|

Отчисления на соц. нужды |

836,7 |

2,82 |

711,2 |

2,26 |

502,1 |

1,58 |

|

Амортизация |

716,8 |

2,41 |

887,7 |

2,82 |

741,5 |

2,33 |

|

Прочие затраты |

1601,1 |

5,39 |

876,5 |

2,79 |

1634 |

5,14 |

|

Полная себестоимость, в т.ч. |

29701,7 |

100,00 |

31423,3 |

100,00 |

31810,1 |

100,00 |

|

- переменные затраты |

465,437 |

1,57 |

502,3 |

1,60 |

337,7 |

1,06 |

|

- постоянные затраты |

29236,2 |

98,43 |

30920,9 |

98,40 |

31472,4 |

98,94 |

|

Итого |

29701,7 |

100,00 |

31423,3 |

100,00 |

31810,1 |

100,0 |

Структура затрат в ООО «Северная Мануфактура»

Структуру затрат в ООО «Северная Мануфактура» отобразим на рисунке 6.

Рис. 6. Структура затрат в ООО «Северная Мануфактура», %

Как видно из данных представленных в таблице 3 и рисунке 6, наибольший удельный вес имеют материальные затраты, при этом их доля за 2016-2018 гг. ежегодно увеличивалась. Так, в 2016 г. удельный вес материальных затрат составлял 59,36%, в 2017 г. – 65,17%, а в 2018 г. вырос до 74,76%.

Также значительный удельный вес имеют затраты на оплату труда. Но при этом их доля за анализируемый период снижается с 13,59% в 2016 г. до 5,62%.

Таким образом, удельный вес затрат на сырье, топливо, амортизацию, автотранспортные услуги прочие затраты вырос, в то время как по заработной плате и отчислениям на зарплату работников снизился за анализируемый период.

От анализа структуры затрат на производство продукции ООО «Северная Мануфактура» перейдем к анализу затрат на рубль произведенной продукции на предприятии. Расчеты затрат на рубль произведенной продукции приведены ниже в таблице 4.

Таблица 4

Динамика затрат на 1 руб. товарной продукции в ООО «Северная Мануфактура»

|

Наименование показателя |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализ |

Трендовый анализ |

||||

|

Изменения в % |

Изменения в % |

||||||

|

2016 г. |

2017 г. |

2018 г. |

17/16 |

18/17 |

17/16 |

18/16 |

|

|

Товарная продукция, тыс. руб. |

22920 |

34209 |

32339 |

149,25 |

94,53 |

149,25 |

141,10 |

|

Полная себестоимость, тыс. руб. |

29701,7 |

31423,3 |

31810,1 |

105,80 |

101,23 |

105,80 |

107,10 |

|

Затраты на 1 руб. продукции, рубль |

1,30 |

0,92 |

0,98 |

70,77 |

106,52 |

70,77 |

75,38 |

Как видно из таблицы 4, затраты на 1 руб. товарной продукции в ООО «Северная Мануфактура» сократились за анализируемый период почти на 25%. На рисунке 7 покажем это наглядно.

Рис. 7. Динамика затрат на 1 руб. товарной продукции

Итак, затраты на 1 рубль товарной продукции растут, что является негативной тенденцией.

Выше приведенные расчеты и анализ говорит, о том, что стоит уделить особое внимание такой статье затрат как «Материальные расходы», так как она имеет достаточно высокий удельный вес в структуре себестоимости, и по данной статье наблюдается значительный относительный перерасход.

3. Совершенствование управления процессом формирования затрат в ООО «Северная Мануфактура»

3.1. Рекомендации по снижению производственных затрат

Для снижения затрат на производство и реализацию продукции на анализируемом предприятии ООО «Северная Мануфактура» можно предложить следующие рекомендации:

1. Модернизация оборудования.

Снижение себестоимости может произойти в результате изменения в организации производства, при совершенствовании управления производством и сокращении затрат на него, улучшения использования основных фондов, улучшения материально-технического снабжения, сокращения транспортных расходов, прочих факторов, повышающих уровень организации производства [22, c. 115].

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства, например, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции. Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом.

Одним из вариантов по снижению себестоимости и повышению прибыли предприятия является приобретение оборудования в форме финансового лизинга.

2. Повышение мотивации персонала направленной на обеспечение качества продукции в цехах, сокращение процента брак путем обучения и повышения квалификации.

Система обучения ООО «Северная Мануфактура» должна включать статическую и динамическую составляющие. Статическая составляющая системы обучения - инструкции, методические и другие информационные материалы, уже накопленные в компании; ее цель - систематизация, доведение, закрепление и последующее использование полученных знаний сотрудниками компании для увеличения эффективности и качества работы. Динамическая составляющая системы обучения - непрерывный процесс получения новых знаний, ее цель - выявление и получение новых знаний для последующей их интеграции в статическую составляющую и применения на практике.

Применяемое стимулирование труда персонала в ООО «Северная Мануфактура» должно быть направлено на включение внутренних механизмов и системы ценностей, осознание своей значимости для компании.

Одним из способов материального стимулирования можно предложить премирование персонала, который не берёт больничный лист. То есть по истечении нескольких лет можно премировать работников, которые за это период не болели. Самое оптимальное будет 3 года. Сумма премирования может составить 30% от оклада, раз в год. Это будет мотивировать людей на то, что они будут следить за своим здоровьем, поддерживать здоровый образ жизни. В результате предприятие не потеряет трудодни и снизится необходимость оплачивать больничные. Следовательно, работа будет выполняться в полном объёме и предприятие выполнит все свои цели.

3. Внедрение автоматизированного контроллинга.

Система автоматизированного контроллинга - это особая информационная система, которая сигнализирует руководству о потенциальных угрозах и рисках, которые может понести предприятие, а также предоставляет дополнительные шансы на повышение эффективности финансово-хозяйственной деятельности [24, с. 136]. Чтобы осуществить любое решение, руководителю необходимо иметь информацию о финансово-хозяйственной деятельности предприятия. Выполнением этой задачи и занимается система контроллинга предприятия.

Систематизацию индикаторов в ООО «Северная Мануфактура» рекомендуется осуществлять в разрезе таких сфер наблюдения как: финансовое состояние; производственные расходы; основные средства; персонал. Комбинация показателей, которые служат индикаторами раннего предупреждения, подбирается с учетом возможностей прогнозирования на их основе финансового состояния предприятия. С помощью правильно подобранных индикаторов результаты функционирования автоматизированного контроллинга могут быть основой разработки стратегии и тактики оптимального управления финансами. Оптимальные меры, в частности, должны заключаться в адекватном реагировании на сигналы, источником которых являются отдельные индикаторы раннего предупреждения.

3.2. Расчет экономической эффективности предложенных мероприятий

Необходимо провести расчет экономической эффективности предложенных вариантов.

1) Эффект применения новой техники является многоаспектным. Размер эффекта от реализации инноваций непосредственно определяется их ожидаемой эффективностью, проявляющейся:

а) в продуктовом смысле (улучшение качества и рост предлагаемого ассортимента);

б) в технологическом смысле (рост производительности труда персонала);

в) в функциональном смысле (рост эффективности управления организацией);

г) в расходном аспекте (снижение затрат на производство продукции).

Стоимость линии 16 800 тыс. руб. Расчет экономии затрат на производство представлен в таблице 5.

Таблица 5

Экономия затрат после замены оборудования

|

Наименование показателя |

Объем затрат на производство продукции, тыс. руб. |

|

|

До внедрения мероприятий |

После внедрения мероприятий |

|

|

Затраты на электроэнергию |

16 600 |

11 280 |

|

Затраты на оснащение |

8 006 |

- |

|

Затраты на сырье |

128 607 |

91 342 |

|

Заработная плата c отчислениями |

44 500 |

44 500 |

|

Амортизационные отчисления |

- |

3360 |

|

Итого: |

197 713 |

150482 |

Годовая экономия от обновления оборудования составит 47231 тыс. рублей. Таким образом, экономический эффект составит: 47231 -16800=30431 тыс. руб.

2) На рекомендуемые мероприятия по повышению квалификации и формирование более эффективной системы мотивации руководство рассматриваемого предприятия планирует выделять дополнительно по 1 тыс. руб. на человека. Таким образом, затраты на планируемые мероприятия составят: 48 *1*12= 576 тыс. руб.

Потери в связи с браком составляли 6%, т.е. 53 921 тыс. руб.

После мероприятий по мотивации и повышению квалификации персонала, а также замены поставщика, удастся снизить процент брака до 2%. Таким образом, потери от брака составят 35 947 тыс. руб. Экономия составит 17974 тыс. руб.

Годовой экономический эффект: Эг = 53 921 – 35 947 = тыс. руб.

Коэффициент экономической эффективности: Е = 17974/ 576 = 31

3) На 2016 году компанией будет заложен бюджет на внедрение ERP-системы. Компании ООО «Северная Мануфактура» было предложено решение «Галактика ERP». «Галактика ERP» – это программа класса ERP.

«Галактика ERP» - система, обладающая широкой функциональностью для информационной поддержки задач стратегического планирования и оперативного управления деятельностью организации. Расчетная продолжительность эксплуатации системы определяется предприятием как 5-ти летний период. Расчет необходимых затрат на внедрение и обслуживание данной системы в течение запланированного периода приведен ниже в таблице 6.

Таблица 6

Расчет затрат за 5-лет использования системы, тыс. руб.

|

Вид расходов |

2019 г. |

2020г. |

2021 г. |

2022 г. |

2023 г. |

Стоимость, руб. |

|

Лицензия |

51,5 |

51,5 |

||||

|

Тех. поддержка |

10,3 |

10,3 |

10,3 |

10,3 |

10,3 |

51,5 |

|

Оборудование |

6 |

6 |

||||

|

Внедрение (консалтинг) |

56 |

3 |

3 |

3 |

3 |

56 |

|

Доплата администратору |

24 |

24 |

24 |

24 |

24 |

120 |

|

Премия менеджеру проекта |

16 |

16 |

||||

|

Тренинги |

3 |

3 |

3 |

3 |

12 |

|

|

Итого: |

163,8 |

40,3 |

40,3 |

40,3 |

40,3 |

325 |

Таким образом, совокупные затраты на использование системы (TCO) в течение 5 лет составила 325 тыс. руб. При этом первоначальные затраты на систему составили 129,5 тыс. руб. (без стоимости поддержки и з/п администратора) или 40% TCO. Постоянная ежегодная стоимость владения составила 40,3 тыс. руб. или 12,4% TCO.

Для ООО «Северная Мануфактура» ожидаемый экономический эффект от внедрения автоматизации контроллинговых функций выражается в виде:

- уменьшении трудозатрат на поиск и подготовку необходимых документов;

- снижении затрат на используемые в процессе управленческой деятельности расходные материалы;

- сокращения количества административного персонала в ООО «Северная Мануфактура».

Расчеты прогнозирования по сокращению затрат в течение запланированного периода приведены в таблице 7.

Таблица 7

Результаты прогнозирования сокращения затрат, тыс. руб.

|

Статья сокращения затрат |

Экономия, тыс. руб. |

|

Сокращение сотрудника бухгалтерии (с учетом з/п = 10 тыс. руб.) |

600 |

|

Сокращение сотрудника склада материалов и готовой продукции (с учетом з/п=10 тыс. руб.) |

600 |

|

Сокращение сотрудника отдела маркетинга (с учетом з/п=8 тыс. руб.) |

480 |

|

Сокращение сотрудника технологический отдела (с учетом з/п=8 тыс. руб.) |

480 |

|

Затраты на расходные материалы (бумага, дискеты, картриджи) |

10 |

|

ИТОГО |

2170 |

Таким образам, введение в эксплуатацию системы даст сокращение затрат на сумму 2170 тыс. руб. и тем самым увеличит прибыль ООО «Северная Мануфактура» (см. табл. 8).

Таблица 8

Расчет экономического эффекта

|

Показатель |

Сумма, тыс. руб. |

|

Дополнительная прибыль |

2170 |

|

Расходы по внедрению и использованию |

325 |

|

Прибыль чистая |

1845 |

|

Полученный эффект |

1845 |

В процессе пятилетней эксплуатации системы достигается эффект экономии средств в сумме 1845 тыс. руб. Затраты на введение и эксплуатацию новой системы составят дополнительные затраты на амортизационные отчисления и непредвиденные расходы в сумме 325 тыс. руб. Но чистый доход в конечном итоге возмещает данные капитальные затраты. Это доказывает экономическую целесообразность данного мероприятия и гарантирует в долгосрочной перспективе повышение эффективности производственной и управленческой деятельности в ООО «Северная Мануфактура».

Для оценки результатов от внедрения всех мероприятий проведем сравнительный анализ основных показателей (см. табл. 9).

Таблица 9

Сводная таблица экономических показателей планируемых мероприятий

|

№ |

Вид мероприятия |

Прирост доходов, тыс. руб. |

Прирост затрат, тыс. руб. |

|

1 |

Ввод нового оборудования |

47 231 |

16 800 |

|

2 |

Сокращение брака |

17974 |

576 |

|

3 |

Внедрение и использование системы контроллинга «Галактика ERP» |

2170 |

325 |

|

4 |

Основная деятельность |

20752 |

12965 |

|

Итого |

88217 |

30666 |

Анализ показателей, приведенных в таблице 9 свидетельствует о том, что на предприятии после внедрения всех мероприятий прогнозируется рост доходов на 57551 тыс. руб.

Таким образом, благодаря предложенным мероприятиям ООО «Северная Мануфактура» удастся значительно сократить затраты на производство и реализацию продукции и таким образом улучшить свое финансовое состояние в долгосрочном периоде.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, необходимо отметить следующее.

По своей сути затраты - это выраженные в денежной форме расходы различных видов экономических ресурсов (труда, сырья, материалов и т.п.) при производстве и реализации продукции.

Затраты является сложной экономической категорией, что вытекает из их места, роли и этапа возникновения в деятельности предприятия. К тому времени, когда необходимые ресурсы находятся на рынке капитала, они являются потенциальными для предприятия. Если предприятие покупает их для обеспечения достижения поставленных целей развития, они становятся реальными ресурсами или факторами производства для этого предприятия. То есть, потенциальные ресурсы превращаются в реальные ресурсы (активы) предприятия только с момента их приобретения, а факторами производства становятся с момента их целевого использования. В современных условиях классификация затрат нужна для определения стоимости продукции, и, соответственно, для эффективного ценообразования.

Практическая часть исследования проводилось на базе общества с ограниченной ответственностью ООО «Северная Мануфактура». Данное предприятие специализируется на изготовлении специальной обуви и сувениров из текстиля.

Проведенный анализ эффективности использования потребляемых ресурсов говорит, о том, что стоит уделить особое внимание такой статье затрат как «Материальные расходы», так как она имеет достаточно высокий удельный вес в структуре себестоимости, и по данной статье наблюдается значительный относительный перерасход.

Трудоемкость производства на рассматриваемом предприятии высокая, о чем свидетельствует доля заработной платы в затратах на производство. Удельный вес заработной платы персонала в отчетном году составил 25,7 % в затратах на производство. Однако по сравнению с предыдущим годом доля этих затрат снизилась на 2,7 %, что говорит о снижении трудоемкости производства продукции. Ресурсоемкость продукции показывает, сколько затрат фактически приходится на производство единицы продукции, в ходе анализа было выявлено, что на производство единицы продукции в отчетном году на рассматриваемом предприятии затраты увеличились.

На основе проведенного анализа были предложены рекомендации по снижению затрат на производство и реализацию продукции. Основные направлениями являются следующие:

В целях совершенствования управления затратами на производство и реализацию продукции предлагается следующее:

- особое внимание во всех звеньях планирования и руководства деятельностью предприятия должно быть сосредоточено на более рациональном и эффективном использовании сырья и материалов. Ввод нового автоматизированного оборудования позволит сократить потери при раскрое материалов, а также сократить затраты на низкооплачиваемую ручную работу;

- сокращение производственных потерь за счет повышения уровня профессионализма персонала. С целью повышения мотивации персонала, ввести расценки по оплате с учетом качества выпускаемой продукции.

- является целесообразным внедрение системы автоматизированного контроллинга.

Данные проведенных расчетов свидетельствуют о том, что благодаря предложенным мероприятиям ООО «Северная Мануфактура» удастся значительно сократить расходы на производство продукции и увеличить рост доходов на 57551 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 27.03 2017 г.)

2. Федеральный закон от 08.02.1998 N 14-ФЗ (последняя редакция) «Об обществах с ограниченной ответственностью»

3. Абдрашитова Э.М. Классификация затрат на производство на предприятии // Экономико-правовые проблемы устойчивого развития отраслей и предприятий. - 2016. - С. 147-154.

4. Алексеева М. С. Классификация затрат и особенности их документального оформления // Молодой ученый. — 2016. — №23. — С. 203-205.

5. Белик М.Д. Финансовый анализ / М.Д. Белик, О.В. Павловская, Н.М. Притуляк– К.: КНЕУ, 2013. – 592 с.

6. Бондин И.А. Управление затратами на предприятии // Региональные проблемы развития малого агробизнеса (сборник статей Международной научно-практической конференции). - 2015. - С. 35-38.

7. Галимова Д.Э. Управление затратами на российских предприятиях: методы, достоинства развитие на современном этапе // Ценности и интересы современного общества. - 2015. - С. 268-271.

8. Глухова И.М., Кушнерова О.Н. Управление затратами на предприятии // Ученые заметки ТОГУ. - 2015. - Т. 6. - № 2. - С. 47-51.

9. Дьякова О.В. Основные подходы к организации кост-менеджмента на предприятии // Научное обозрение. - 2014. - № 11-2. - С. 539-541.

10. Ежкова И. В. Концепция управления себестоимостью продукции на предприятии // Молодой ученый. — 2011. — №5. Т.1. — С. 180-183.

11. Елфимова И.Ф., Коротких Е.В. Современные методы управления затратами на предприятии // Развитие организационно-экономического механизма управления предприятием - Воронеж, 2011. - С. 81-85

12. Костенко М.Н. Контроль затрат на производство и резервы снижения себестоимости продукции на предприятии // Актуальные проблемы экономики в условиях реформирования современного общества (материалы III международной научно-практической конференции). - 2015. - С. 325-329.

13. Мазаева П.С., Боргардт Е.А. Управление затратами предприятия на стратегическом и оперативном уровне // Приволжский научный вестник. - 2015. - № 9 (49). - С. 35-40.

14. Починская А.Н. Управление затратами на современном предприятии // Креативное управление как инновационный инструмент экономического развития России - 2014. - С. 61-66.

15. Прутцкова С. В. Управление затратами как фактор повышения эффективности предприятий энергетической отрасли // Молодой ученый. — 2015. — №15.1. — С. 12-15.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая – М.: Инфра–М, 2014. – 382 c.

17. Трошин А.Н. Финансовый менеджмент / А.Н. Трошин. - М.: НИЦ ИНФРА-М, 2013. - 331 c.

18. Турманидзе Т.У. Финансовый менеджмент: Учебник / Т.У. Турманидзе, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 247 c.

19. Фатхелбаянов Р.М., Сатарова М.Н. Значение управления затратами на производство на предприятии // Перспективы развития науки и образования (Сборник научных трудов по материалам Международной научно-практической конференции. В 2-х частях). - 2018. - С. 136-138.

20. Фатхутдинова О.А., Ярулина Е.Д. Управление затратами на предприятии в целях их минимизации // Достижения, проблемы и перспективы развития нефтегазовой отрасли (материалы Международной научно-практической конференции). - 2018. - С. 414-417.

21. Филатова Т.В. Финансовый менеджмент / Т.В. Филатова. - М.: ИНФРА-М, 2013. - 236 c.

22. Фридман Аудит: контроль затрат и финансовых результатов при анализе качества продукции / Фридман, Пол. - М.: Аудит, Юнити, 2015. - 286 c.

23. Хиггинс Р. Финансовый менеджмент: управление капиталом и инвестициями / Р. Хиггинс; Пер. с англ. А.Н. Свирид.. - М.: Вильямс, 2013. - 464 c.

24. Худякова Т.А. Принципы определения эффективности затрат на внедрение системы контроллинга на промышленном предприятии // Вестник Южно-Уральского государственного университета. - 2014. - Т. 8. - № 4. - С. 135-138.

25. Черкасова Т.Н. Международный финансовый менеджмент: Учебное пособие / Т.Н. Черкасова. - М.: Проспект, 2016. - 80 c.

26. Шакурова Г.Р., Прохоренко А.А. Методы повышения эффективности деятельности малого предприятия на основе управления затратами // Вклад молодой науки в национальную экономику России. - 2013. - С. 242-243.

27. Шарифуллина Э.М. Стратегическое управление затратами на предпрятии // Современные тенденции в экономике и финансах. - 2014. - С. 194-196.

28. Шимко П.Д. Международный финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. - Люберцы: Юрайт, 2016. - 493 c.

29. Этрилл, П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов / П. Этрилл. - М.: Альпина Паблишер, 2016. - 648 c.

30. Якупов И. Ф. Основные принципы и методы управления затратами на производство продукции // Проблемы современной экономики - 2012. — С. 131-134.

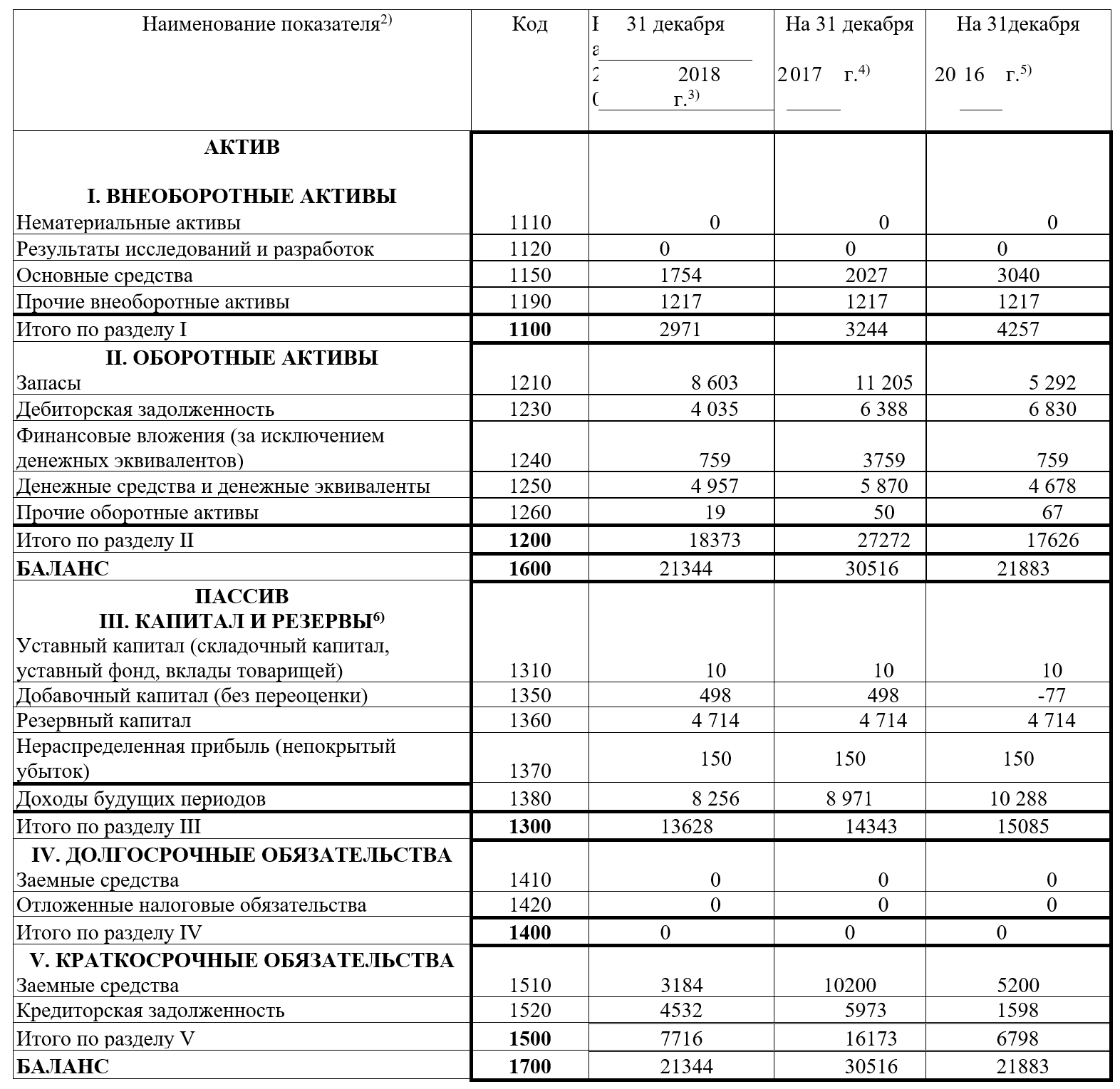

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ООО «Северная Мануфактура» за 2016-2018 гг.

Приложение 2

Отчет о финансовых результатах ООО «Северная Мануфактура» за 2018 г.

Отчет о финансовых результатах ООО «Северная Мануфактура» за 2017 г.

- Менеджмент. Менеджмент человеческих ресурсов.

- Местное самоуправление в РФ: тенденции и перспективы развития.

- Анализ финансового состояния организации по данным отчетности ООО «Перспектива»

- ОБОРОТНЫЕ СРЕДСТВА НА ПРЕДПРИЯТИИ

- Исправительные учреждения и особенности отбывания наказания

- Экологические и правовые предпосылки уголовной ответственности за экологические преступления

- Управление оборотными средствами на предприятии (Оборотные активы предприятия: экономическая сущность, понятие и виды)

- Понятие и признаки преступления

- Понятие и признаки преступления

- Кража: понятие и виды

- Коммерческий подкуп: понятие и сущность

- Анализ эффективности финансовых вложений