Валютная политика банка России ( Сущность и роль валютной политики)

Содержание:

Введение

За последние 27 лет в экономике России было четыре кризиса, которые показали, насколько ощутимым может быть прямое и опосредованное влияние валютного курса на процессы, происходящие в реальном секторе экономики. С ростом волатильности валютного курса рубля повышается роль валютно-курсовой политики как основного регулятора валютного курса в системе макроэкономической политики государства.

Именно от характера осуществления и модели валютной политики зависят стабильность национальных денег, состояние платежного баланса, валютных резервов, инвестиционный климат, объем экспортно-импортных операций, покупательная способность населения, а также эффективность денежно-кредитной политики.

Следовательно, важным является выяснение ее сущности в контексте современных тенденций в экономике, что будет способствовать выработке эффективного механизма реализации валютной политики.

Фундаментальными исследованиями теории и проблемами валютного курса занимались зарубежные ученые Дж. Тобин, Дж. Франкель, Ф. Бергстен, Г. Кассель, Р. Лукас, Р. Манделл, А. Маршал, М. Мусса, Я. Тинберген, М.Флеминг. Значительный вклад в теоретическое исследование проблематики валютной политики сделали отечественные ученые: О. В. Беспалова, Ю. В. Всяких, Р. Г. Биченова, Л. Н. Земцова, Е. Е. Лазарева,ж Б. А. Мамедова и др.

Несмотря на фундаментальные исследования валютного регулирования со стороны зарубежных и отечественных ученых, сегодня не существует общепринятого подхода к трактовке сущности валютной политики, дискуссионными остаются вопросы задач и методов регулирования валютной политики России.

Цель курсовой работы заключается в исследовании современных подходов к задачам и методам реализации валютной политики России.

Достижение этой цели обусловило необходимость постановки и решения таких заданий:

- раскрыть сущность и роль валютной политики;

- обосновать основные инструменты валютной политики;

- описать зарубежный опыт валютной политики;

- раскрыть цели и инструменты валютной политики РФ;

- оценить влияние на денежную массу в стране обменного курса рубля;

- выделить основные проблемы и предложить пути решения по стабильности обменного курса национальной денежной единицы.

Объект исследования – валютная политика в Российской Федерации и за рубежом.

Предмет исследования – оценка использующихся инструментов валютной политики.

В ходе исследования использовались общенаучные методы познания, диалектический метод, метод системного анализа, метод сравнительного анализа.

Исходными материалами являлись данные, опубликованные в экономической литературе, средствах массовой информации и в информационной сети Интернет; материалы справочников, ежегодников и официальный сайт Центрального банка Российской Федерации.

ГЛАВА 1. Теоретические аспекты валютной политики

1.1. Сущность и роль валютной политики

Несмотря на то, что внешнеэкономические и, в частности, валютные отношения, всегда были в центре внимания экономической теории, теоретическим основам валютного курсообразования, проблемам валютного регулирования и валютного контроля, влияния курса национальной денежной единицы на экономику государства, роли валютно-курсового регулирования в экономическом росте, эффективности валютно-курсовой политики и путям ее оптимизации посвящены труды как зарубежных, так и отечественных ведущих экономистов и практиков, на сегодня в экономической литературе не существует общего подхода и не достигнуто консенсуса относительно трактовки сущности курсовой политики и практически отсутствуют работы, посвященные исследованию теоретических основ ее формирования, что негативно сказывается на системе ее производства.

Проблема, прежде всего, заключается в отождествлении как зарубежными, так и отечественными учеными – исследователями понятий курсовая и валютная политика государства, порождено, в первую очередь, несовершенством законодательной базы, отсутствием в нормативных документах трактовку их сущности.

В экономической литературе наиболее распространенным является определение валютной политики. Так, российские экономисты Е.Н.Роздроков, О. Н. Михайлюк подают такое толкование понятия валютная политика, согласно которому это – совокупность мероприятий, которые осуществляются государством в сфере валютно-кредитных отношений для выполнения поставленных перед страной целей и задач[1].

Аналогичным является взгляд на валютную политику Н. В. Климовой. Она видит сущность валютной политики в "...совокупности мероприятий, осуществляемых в сфере международных валютных и других экономических отношений в соответствии с текущими и стратегическими целями страны" в рамках "магического многоугольника"[2].

Подобное модифицированное трактовки приводит С. Н. Симогук, который утверждает, что: "Валютная политика является комплексом целей и задач, а также методов их обеспечения, осуществляемых органами государственной власти в сфере взаимодействия национальной экономики и мирового хозяйства"[3].

Суммируя положительный аспект, а именно раскрытие указанными экономистами содержания валютной политики через совокупность мероприятий государства, одновременно считаем, что подобное определение является обобщенным, не отражает ее экономической сущности и может касаться как валютной, так и внешнеэкономической политики, поскольку не содержат четко определенных целей, методов и форм достижения и субъектов реализации.

Более конкретизированными являются подходы к интерпретации сущности валютной и курсовой политик следующих ученых – исследователей.

По мнению экономиста О. В. Всяких, валютная политика это – "...неотъемлемая составляющая денежно-кредитной политики государства, совокупность экономических, правовых и организационных мероприятий, осуществляемых государственными органами власти, центральными банками и финансовыми учреждениями, международными валютно-финансовыми организациями в области международных валютных отношений на национальном, региональном уровнях и в глобальном масштабе на основе валютного законодательства в двух формах – структурной и текущей[4].

На наш взгляд, в целом нельзя согласиться с данным утверждением, поскольку определение валютной политики как составляющей денежно-кредитной, вызывает возражения в связи с тем, что осуществление мероприятий как на национальном, так и на международном уровнях, направленных на достижение поставленных стратегических и тактических целей, предопределяет ее выход за рамки монетарной политики.

Достаточно обобщенным является подход к трактовке валютной политики А. Ю. Кузьмин. Ученый под валютной (курсовой) политикой понимает "совокупность мероприятий, проводимых государством в сфере международных валютных отношений согласно ее тактических и стратегических целей"[5].

Однако стоит отметить, что такое отождествление является ошибочным, поскольку валютно-курсовая политика (политика обменного курса), как составляющая валютной политики является более узким понятием.

Отечественный экономист Б. А. Мамедова отмечает, что валютно-курсовая политика выступает составляющей как денежно-кредитной, так и валютной политики, и реализуется центральным банком исключительно на национальном уровне и направлена на достижение стабильности национальной денежной единицы[6].

Таким образом, отсутствие единого подхода к трактовке сущности валютной политики свидетельствует об ее неоднородности, сложности, уникальности и особенности. Каждое из приведенных определений имеет право на существование, поскольку акцентирует внимание на важнейших, по мнению автора, аспектах.

Мировая практика насчитывает около десяти разновидностей валютных режимов. Сложность точной классификации режимов валютных курсов объясняется несколькими причинами:

во-первых, официально объявлен режим валютного курса в той или иной стране может не соответствовать фактическим действиям центрального банка или других регуляторных органов по реализации официально провозглашенной валютно-курсовой политики;

во-вторых, имеется значительное количество так называемых промежуточных режимов валютного курса, которые характеризуются наличием общих признаков и разнообразными сочетаниями микро - и макроэкономических условий реализации, законодательных ограничений и практических действий центрального банка, в связи с чем эти режимы трудно отнести к какой-то конкретной группе[7].

На протяжении 90–х годов ХХ века ведущие ученые – исследователи и представители МВФ отстаивали мнение, что только режимы жесткого фиксированного и свободно плавающего обменного курса способны предотвратить валютным кризисам, которые поражают как развитые страны, так и государства с новыми рыночными экономиками. Однако мировая практика свидетельствует, что, кроме так называемых "угловых", широкого распространение получило использование и промежуточных курсовых режимов.

Стоит отметить, что ни один режим валютного курса не является совершенным и имеет как преимущества, так и недостатки, поэтому выбор оптимального режима требует учета особенностей развития отечественной экономики.

Следовательно, именно валютная политика определяет и предопределяет вектор проведения валютного регулирования. В свою очередь, валютное регулирование - это механизм упорядочения государством валютного сегмента экономических отношений, который представляет собой комплекс целенаправленных действий уполномоченных государством органов для обеспечения реализации приоритетных на данном этапе экономического развития страны целей валютной политики путем применения определенных инструментов влияния на операции с иностранной валютой и другими валютными ценностями. Таким образом, на наш взгляд, инструменты влияния на валютные отношения присущи именно валютному регулированию, а не политике.

1.2. Основные инструменты валютной политики

Анализ исследований, посвященных вопросам формирования и реализации валютной политики, показывает, что подавляющее большинство авторов научных работ раскрывают государственное влияние на сферу валютных отношений через механизм валютного регулирования[8]. Позиция автора, согласно которой механизм валютного регулирования рассматривается как "комплекс специально разработанных и законодательно закрепленных в государстве форм и методов и инструментов, направленных на реализацию эффективной валютной политики государства", по нашему мнению, обобщает существующие теоретические подходы и дает основания утверждать, что инструменты реализации валютной политики государства это ни что иное, как инструменты валютного регулирования. Это позволяет направить дальнейшее исследование в плоскость рассмотрения научных подходов и взглядов на сущность, спектр и специфику инструментов валютного регулирования.

Так, по одному из подходов, под инструментами валютного регулирования понимаются определенные операции и механизмы, с помощью которых центральный банк может влиять на текущие ориентиры монетарной политики, что сказывается на организации валютных отношений в стране[9]. Это определение, по нашему мнению, ограничивает сущность инструментов как с институциональной точки зрения (не только Банк России влияет на систему валютного регулирования в стране, но и другие государственные учреждения общего и специального назначения), так и функциональной, поскольку валютное регулирование сосредоточено не только в сфере монетарной политики, но и касается реализации экономической политики государства, в целом и ее административного регулирования, системы формирования внешнеэкономических отношений с другими странами.

Существует разделение на прямые и косвенные инструменты валютного регулирования, имеет экономический смысл в пределах ключевых аспектов валютного регулирования: регулирование платежного баланса, диверсификация международных резервов, регулирование валютного курса. Классификация инструментов реализации валютной политики государства с учетом предложенного нами подхода представлена на рисунке 1.

Регулирование сальдо платежного баланса занимает особое место в политике государства. Задача обеспечения сбалансированности платежного баланса может решаться с помощью валютных интервенций, диверсификации валютных резервов, регулирования степени конвертируемости валюты и режима валютного курса, ревальвации и девальвации, валютных ограничений, учетной политики. Политика процентной ставки центрального банка эффективно влияет на движение капитала и является ведущим инструментом валютного регулирования в развитых странах с конвертируемыми валютами.

инструменты реализации валютной политики

за степенью государственного вмешательства у валютные отношения

рыночные:

- политика процентной (учетной) ставки;

- повышение / снижение стоимости валюты

нерыночные:

- валютные ограничения;

- девальвация / ревальвация;

- диверсификация международных резервов

прямые

непрямые

прямые

непрямые

за характером влияния на целевые параметры объекта регулирования:

- сальдо платежного баланса;

- официальные международные резервы;

- валютный курс

Рисунок 1 - Классификация инструментов реализации валютной политики государства

Общее макроэкономическое равновесие, которое предусматривает равновесное состояние внутреннего и внешнего секторов экономики, является идеальной теоретической конструкцией, поскольку в реальной жизни отклонение от состояния равновесия обоих или одного из секторов наблюдается во многих странах. Пассивный платежный баланс может не только не мешать реализации стратегии экономического развития. Однако, постоянное неравновесие платежного баланса отрицательно влияет на экономический рост, занятость и стабильность цен. При таких условиях достижение внешнего равновесия может стать главной целью экономической политики. Поддержание стабильных темпов экономического роста при наличии большого дефицита счета текущих операций свидетельствует об определенных успехах страны и достижения им целевых макроэкономических показателей.

В общем, при росте размеров национального дохода привлечения внешних средств, обычно с соблюдением определенных ограничений, являются довольно успешной стратегией достижения страной устойчивого экономического развития. Одним из ключевых инструментов реализации валютной политики являются валютные интервенции центрального банка, благодаря которым осуществляется прямое влияние на валютный курс путем купли-продажи центральным банком иностранной валюты за национальную. При этом изменяется соотношение спроса и предложения на валютном рынке. В свою очередь, динамика валютного курса опосредованно влияет на объемы экспортно-импортных операций[10].

Таким образом, валютные ограничения и регулирование режима валютного курса больше всего влияют на развитие валютного рынка (на объемы операций с иностранной валютой, движение капиталов, курс национальной денежной единицы) и на состояние внешней торговли страны; девальвация и валютные интервенции осуществляются, как правило, после значительного ухудшения ситуации на отечественном валютном рынке с целью недопущения резких курсовых колебаний или значительного разрыва между официальным и рыночным валютными курсами; регулирование сальдо платежного баланса нельзя оценить однозначно, поскольку отдельные его показатели (внешнеторговый оборот и состояние внешней задолженности) оказывают негативное влияние на общее экономическое равновесие и его динамика обусловлена влиянием экзогенных факторов, не связанных с валютной политикой государства.

1.3. Зарубежный опыт валютной политики

Развертывание мирового валютно-финансового кризиса с 2008 года сопровождалось снижением уровня ликвидности банковских активов и уменьшением объема банковских кредитов. Большие потери понесли страны, экономики которых в значительной степени зависят от внешней торговли, которая осуществляется в долларах США. Мировой финансовый кризис также вызвал банковский кризис, что усложнило для стран, экономики которых развиваются, доступ к мировым рынкам капитала. В условиях дефицита ссудного капитала ухудшилась ситуация с возвратом ранее полученных средств, что, в свою очередь, усилило давление на национальные валюты многих стран. Большинство из них была вынуждена девальвировать национальные валюты и благодаря этому несколько ослабить это давление. Фактически единственной страной, которая воздержалась от девальвации национальной валюты, является Китай. На фоне других государств меры правительства Китая являются нестандартными и вызывают интерес относительно их исследования и возможного использование другими странами.

Китай также испытал влияние мирового финансового кризиса на свою экономику, прежде всего на внешнюю торговлю. В частности, объем положительного сальдо текущего счета платежного баланса стал уменьшаться. С 420,6 млрд. долларов США в 2008 году он снизился до 136,1 млрд. долларов США в 2011 году. Существенно уменьшилась также доля положительного сальдо текущего счета – с 9,3% в 2008 году до 1,86% в 2011-м[11].

Руководство Китая решило воспользоваться благоприятной ситуацией и соответственно разработало новую валютную политику. Основная ее суть заключается в интернационализации национальной валюты КНР (юаней жэньминьби), которая используется в международных валютных операциях. Китайские власти воздержалась от провозглашения курса на превращение юаней на новую международную резервную валюту, потому что для этого правительству страны необходимо придерживаться определенных требований, в частности введение полной конвертируемости национальной валюты.

Хотя юань является стабильной денежной единицей, в частности его обменный курс относительно доллара США несколько лет подряд рос, а также росли валютные резервы страны, однако он не соответствует основным требованиям по резервной валюте, а именно полной конвертируемости как по текущим, так и по капитальным операциям.

Обычно интернационализация национальной валюты создает ряд преимуществ для страны, в частности это:

– уменьшение риска обменного курса для экономических агентов;

– возможность для государственного и частного секторов экономики осуществлять заимствования на внешних рынках в национальной валюте;

– совершенствование системы управления рисками при заключении трансграничных сделок;

– уменьшение валютного риска и риска ликвидности для национальных компаний.

С глобальной точки зрения интернационализация валют совершенствует распределение мировых рисков и будет регулирует дисбалансы международной валютной системы, возникающие вследствие мирового финансового кризиса.

Концентрация международных валютных деловых отношений только вокруг двух резервных валют не соответствует многополярной структуре глобальной экономики, особенно когда это касается реальной экономической деятельности и движителей экономического роста.

Такая "валютная" концентрация может увеличивать уязвимость экономики мира от влияния решений правительств тех стран, из которой происходит соответствующая резервная валюта. Это также вызывает неравномерность распределения валютных рисков среди остальных валют стран мира, которые, как правило, берут на себя эти риски. Кроме того, глобальные финансовые риски и проблемы не возвратов долгов актуализируют вопрос поиска надежного средства сбережения стоимости основных мировых валют. В связи с нестабильностью основных резервных валют возникает интерес к валютам развивающихся стран ведь они имеют лучшие экономические показатели, в частности это национальная валюта Китая[12].

План интернационализации юаня предусматривает следующие мероприятия:

– введение расчетной схемы по торговым операциям в юанях;

– заключение валютных свопов;

– предоставление ограниченного разрешения на осуществление банковских операций в юанях;

– введение квалификационных требований для институциональных инвесторов;

– введение беспоставочных форвардных и развитие оффшорного рынка юаня[13].

Впервые пилотная расчетная схема по торговым операциям с использованием юаня была начата в июле 2009 года в пяти китайских городах с определенным кругом участников. Операции осуществлялись между Китаем и Гонконгом. Для участия в пилотном проекте были выбраны банки, которым предоставили разрешение совершать операции в юанях жэньминьби, в частности принятие депозитов, обменные операции, переводы, финансирование торговли, чековые операции. Предполагалось, что внедрение таких схем должно привести к снижению обменных рисков, уменьшению издержек, связанных с торговыми операциями, улучшению возможностей финансовых учреждений относительно финансирования, снижение спроса на владение долларовыми активами как средства обмена и сбережения. Это должно способствовать уменьшению объема расчетов за импорт, деноминированный в долларах США, увеличению операций в юанях, а в итоге привести к росту объема денежных потоков деноминированных в юанях, содержащихся нерезидентами. В 2010 году пилотная схема была распространена на другие 18 провинций Китая и крупные города, включая Гуандун и Шанхай. Позже их количество возросло до 20.

Результаты внедрения указанной схемы превзошли ожидания. За период с 2009-го к декабрю 2013 года объем расчетных операций в юанях жэньминьби вырос с 3,6 млрд. до 1,3 трлн[14].

Состоялся также рост неторговых операций. Объем депозитов в юанях за период с конца 2009-го до конца августа 2013 года увеличился с 62,7 млрд. к 545,7 млрд. По данным специализированного информационного агентства Блумберг (Bloomberg), объем облигационных эмиссий, номинированных в юанях, с 10 млрд. в 2007 году вырос до 221,4 млрд. в 2013-м[15].

В августе 2011 года расчетная схема по торговым операциям с использованием юаней была распространена на всю страну. Кроме того, предоставлено разрешение осуществлять прямые иностранные инвестиции в юанях и портфельные инвестиции с Гонконга к материковому Китаю. В июле 2010 года между Народным банком Китая и Валютным управлением Гонконга было подписано соглашение об использовании юаней жэньминьби на оффшорных рынках, прежде всего в Гонконге. В частности, предприятия, которые работали на территории Гонконга, получили разрешение осуществлять инвестиции до материкового Китая. Квалифицированным иностранным инвесторам было разрешено инвестировать в акции китайских предприятий. За период с декабря 2011-го до апреля 2013 года объем инвестиций в эти акции вырос с 20 млрд. до 70 млрд. юаней.

Введение расчетной схемы по торговым операциям с использованием юаней и ее значительное расширение стимулировало создание оффшорного рынка национальной валюты КНР в Гонконге. Хотя сначала внедрение указанной схемы планировалось для расширения торговых операций, однако со временем это способствовало также расширению неторговых операций.

Несмотря на то, что правительство Китая приняло меры по расширению использования национальной валюты, контроль за движением иностранных инвестиций не был отменен. В частности для того, чтобы осуществить иностранные инвестиции в объеме минимум 300 млн. юаней, необходимо получить разрешение от Министерства торговли Китая. Прямые инвестиции в юанях на материковую территорию Китая и далее запрещено осуществлять.

При использовании юаней жэньминьби для осуществления сделок слияния и поглощения необходимо открывать специальный счет. Доходы от прямых иностранных инвестиций до материкового Китая также контролируются Министерством торговли Китая.

Меры валютной политики Китая в условиях трансформации мировой валютно-финансовой системы были ориентированы на интернационализацию национальной валюты, что обеспечило положительные результаты. Все больше участников новой расчетной схемы привлекается к участию в ней.

Возросли объемы как торговых, так и неторговых операций в юанях. Постепенно уменьшается доля доллара США в расчетах на территории дальневосточного азиатского региона. В итоге растет экономика КНР, а следовательно, и влияние Китая на мировые процессы. Китайский опыт денежно-кредитной политики свидетельствует о том, что использование определенного инструментария дает возможность значительно интернационализировать национальную валюту, усилить ее роль, сохраняя при этом ограничения на конвертируемость валюты по капитальным счетом.

Опыт Китая относительно мер валютной политики свидетельствует о прагматизме и гибкость в сфере управления экономикой страны, в частности в отношении регулирования валютного рынка страны. В условиях обострения мирового финансового кризиса правительство Китая смогло разработать такие меры курсовой политики, которые позволили обеспечить стабильность национальной валюты, воздержаться от ограничительных мер в отношении внешней торговли, увеличить объем иностранных инвестиций, обеспечить спрос иностранных агентов на использование юаня во внешнеторговых операциях. Эти мероприятия способствовали расширению экономического присутствия Китая на мировых рынках.

В отличие от Китая, в России в результате непоследовательной политики на протяжении нескольких лет продолжается накопление внешних долгов, номинированных в иностранной валюте. Все больше национальная валюта теряет стоимость, что приводит к потере доверия населения, которое является основным внутренним инвестором в стране, а также уменьшает объемы сбережений в национальной валюте и побуждает к накоплению сбережений в иностранной валюте.

Опыт Китая полезен для России не так с точки зрения непосредственного копирования мер обуздания негативного влияния мирового финансового кризиса, как с позиции понимания основополагающих проблем валютного рынка и подходов относительно разработки мер, с помощью которых будет обеспечена стабильность национальной валюты, валютного и финансового рынка в целом. Китайский опыт для России относительно интернационализации валюты, введения новых финансовых продуктов и гибкого механизма курсообразования может быть использован при разработке мер курсовой политики соответствующими государственными учреждениями России.

ГЛАВА 2. Особенности современной валютной политики банка России

2.1. Цели и инструменты валютной политики Банка РФ

Валютный курс рубля и политика валютного курса Банка России постоянно находятся в центре внимания, т.к. от стабильности валютного курса и эффективности валютной политики зависит устойчивость нашей валюты, необходимая для роста и развития экономики и обеспечения материального благополучия граждан страны. Валютный курс пока является главным ориентиром денежно-кредитной политики Банка России.

Функции курса рубля в экономике страны имеют свою специфику. В макроэкономическом плане валютный курс выполняет прежде всего бюджетную, точнее фискальную функцию, поскольку "закладывается" в проект бюджета в качестве одного из главных факторов его формирования (наряду с приростом ВВП, темпом инфляции и ценой на нефть). Фискальная функция курса рубля проявляется в том, что от его величины прямо зависит сумма направляемых в бюджет доходов от экспортной пошлины на нефть (на них приходится около половины доходов бюджета) и поступлений от налога на добычу полезных ископаемых (НДПИ). Таможенная пошлина при экспорте нефти устанавливается в долларах США, а взимается в рублях. НДПИ рассчитывается по формуле, в которую входит и курс доллара к рублю, специально установленный для расчёта этого налога. От величины курса во многом зависит объём денежной массы, поскольку валютный курс находится на стыке внутреннего денежного и валютного оборота, обеспечивая их взаимодействие[16].

С целью регулирования валютного курса рубля относительно других валют, Банк России проводит операции покупки и продажи валюты. Такой способ регулирования денежной массы позволяет быстро реагировать на девальвационные и ревальвационные факторы и соответствующим образом влиять на обменный курс рубля. С целью увеличения количества денег в обращении, Банк России осуществляет на межбанковском валютном рынке интервенции, изымая при этом иностранную валюту. Это значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое пуме продажи или закупки банком крупных партий валюты.

Данные по интервенциям Банка России на внутреннем валютном рынке поданы в таблице 1.

Таблица 1 - Данные по интервенциям Банка России на внутреннем валютном рынке (помесячно) за 2018 год[17]

|

Отчетный период |

Объёмы операций с долларами США, млн. долл. США |

Объёмы операций с евро, млн. евро |

||||||

|

покупка |

продажа |

покупка |

продажа |

|||||

|

Всего |

Целевые |

Всего |

Целевые |

Всего |

Целевые |

Всего |

Целевые |

|

|

Декабрь 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Ноябрь 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Октябрь 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Сентябрь 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Август 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Июль 2018 |

3760,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Июнь 2018 |

3831,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Май 2018 |

2531,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Апрель 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Март 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Февраль 2018 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Январь 2018 |

21,69 |

0,00 |

2341,49 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

В 2017 - 2018 году Банк России не использовал данный инструмент регулирования.

Объемы целевых (плановых) интервенций определяются с учетом оценки внешнеторгового баланса страны и динамики цен на энергоносители на мировых рынках. Проведение целевых интервенций направлено главным образом на нейтрализацию устойчивых ожиданий участников внутреннего валютного рынка относительно изменения обменного курса рубля, формирующихся под влиянием сложившейся внешнеэкономической конъюнктуры. Валютные интервенции, совершаемые Банком России сверх установленного целевого объема, осуществляются в целях сглаживания колебаний обменного курса рубля, не обусловленных действием фундаментальных экономических факторов.

Изменение ориентиров монетарной политики в направлении активизации инструментов денежно-кредитной политики и прекращения осуществления политики искусственной девальвации рубля за счет привязки к "слабому" доллару США отвечает своеобразной цикличности развития экономики. После периода экономического взлета, вызванного бурным развитием экспорта благодаря благоприятной внешней конъюнктуре и заниженному курсу национальной денежной единицы, темпы экономического роста неминуемо замедляются через обветшалость имеющейся модели конкуренции. В этот период можно повышать обменный курс и осуществлять стимулирующую денежно-кредитную политику. Без существенных негативных последствий для экономики это можно делать лишь постепенно, потому что, благодаря инерционному росту спроса, ВНП в течение некоторого периода будет продолжать расти (хотя объемы продаж будут увеличиваться гораздо меньше). В течение этого времени в экономику будут поступать внешние инвестиции, будет осуществляться структурная перестройка экономики, будут внедряться инновационные технологии.

Основными элементами валютной политики, как известно, являются: регулирование валютного курса; управление официальными валютными резервами.

С 10 ноября 2015 г. Банк России упразднил действовавший механизм валютной политики, отменив интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. Таким образом, произошел полный переход к плавающему курсу рубля[18].

Переход к плавающему курсу был реализован в самых неблагоприятных условиях – на фоне ухудшения геополитической обстановки, западных санкций и падения цен на нефть. К настоящему времени можно констатировать, что итогом осуществленного перехода к свободному плавающему курсообразованию стала девальвация национальной валюты почти в два раза. Естественно, сразу же разыгралась инфляция, сократился розничный товарооборот, снизился спрос на недвижимость, началась стагнация строительного сектора, понесли миллиардные убытки банки и корпорации, кредитующиеся за рубежом, в сложном положении оказался весь реальный сектор российской экономики.

Резкая девальвация национальной валюты вводит экономику в состояние шока, к чему может привести лишь неправильно избранная монетарная политика Банка России. На современном этапе мы имеем такие проблемы:

- неконтролированное увеличение объемов привлечений на внешнем рынке (средне- и долгосрочных негарантированных кредитов) привело к росту спроса на валюту среди экономических агентов с ограниченными возможностями ее заработать, что создало дополнительное давление на внутреннем рынке. Кроме того, импортировали влияние внешних факторов нестабильности валютных и финансовых рынков на внутренний валютный рынок;

- ухудшение торгового сальдо вместе с ограниченным приливом поступлений валюты за финансовым счетом платежного баланса (в результате ухудшения инвестиционного климата) создало значительное давление на рубль в сторону девальвации;

- несостоятельность правительства внедрить рыночные механизмы ценовой регуляции;

- рост корпоративных долгов;

- ухудшение макроэкономических пропорций, которые связаны с большими объемами потребительского кредитования банками, а именно: увеличение негативного внешнеторгового сальдо, поскольку кредиты тратятся в основном на приобретение импортированных товаров долгосрочного пользования; разрыв между темпами роста реальных доходов населения и банковского кредитования, которое угрожает стабильности банков.

Существенное негативное влияние неустойчивости валютного курса на темпы экономического роста, макроэкономическую стабильность и инвестиционный процесс определяет стратегическую направленность валютно-курсовой политики на приглаживание избыточных колебаний валютного курса. При впечатлительности и неустойчивости нынешней стабильности валютно-финансовой сферы в России, глубину которой продемонстрировали события конца в 2008 г., когда под воздействием политических событий и девальвационных ожиданий населения ситуация в валютной и банковской системах вышла из-под контроля, система валютной регуляции должна сохранить свою стабилизационную направленность при взвешенной либерализации его отдельных элементов, рассчитанной на несколько лет[19].

2.2. Влияние на денежную массу в стране обменного курса рубля

Существенное влияние на валютный курс осуществляет изменение денежной массы или отдельных, различных по степени ликвидности, денежных агрегатов (от наличности М0 до широкого агрегата денежной массы М3). Агрегат М0 - самый узкий и самый ликвидный показатель денежной массы, что характеризует наличные деньги в обращении. Денежный агрегат М3 является самым широким агрегатом, поскольку охватывает всю денежную массу.

Спрос на деньги определяется объемами реальных доходов, уровнем цен и уровнем процентных ставок в экономике; а предложение денег – действиями денежных властей и состоянием денежно-кредитной системы. Предложение денег, в свою очередь, влияет на уровень внутренних цен. Таким образом, значение обменного курса как относительной цены двух денежных единиц обуславливается относительными показателями денежной массы[20].

Рассматривая отдельные случаи влияния монетарных параметров на динамику обменного курса, авторы отмечали[21]: увеличение денежной массы в пределах национальной экономики, по сравнению с денежной массой другой страны, становится причиной девальвации национальной валюты. С другой стороны, увеличение уровня внутренних доходов за неизменного денежного предложения создает повышенный спрос на национальную валюту и таким образом ведет к ревальвации обменного курса. А рост внутренних процентных ставок будет иметь своим следствием девальвацию обменного курса, поскольку в таких условиях спрос на деньги в рамках национальной экономики будет снижаться. Таким образом, любой из факторов, что влияет на увеличение предложения национальной денежной массы, по сравнению с денежной массой других стран, или на уменьшение спроса на национальные деньги, по сравнению со спросом на денежные единицы других государств, снижает обменный курс национальной валюты.

Рассмотрим ситуацию с денежной массой в России за последние 6 лет (таблица 2).

Таблица 2 - Динамика денежных агрегатов Российской Федерации за 2014-2019 гг., млрд. руб.[22]

|

Денежные агрегаты |

2014 г. (на начало года) |

2015 г. (на начало года) |

2016 г. (на начало года) |

2017 г. (на начало года) |

2018 г. (на начало года) |

2019 г. (на начало года) |

|

М0 |

6430,1 |

6985,6 |

7171,5 |

7239,1 |

7714,8 |

8446,0 |

|

М1 |

13753,6 |

15536,6 |

15388,8 |

16575,2 |

17642,4 |

19508,7 |

|

М2 |

27405,4 |

31404,7 |

32110,5 |

35179,7 |

38418,0 |

42442,1 |

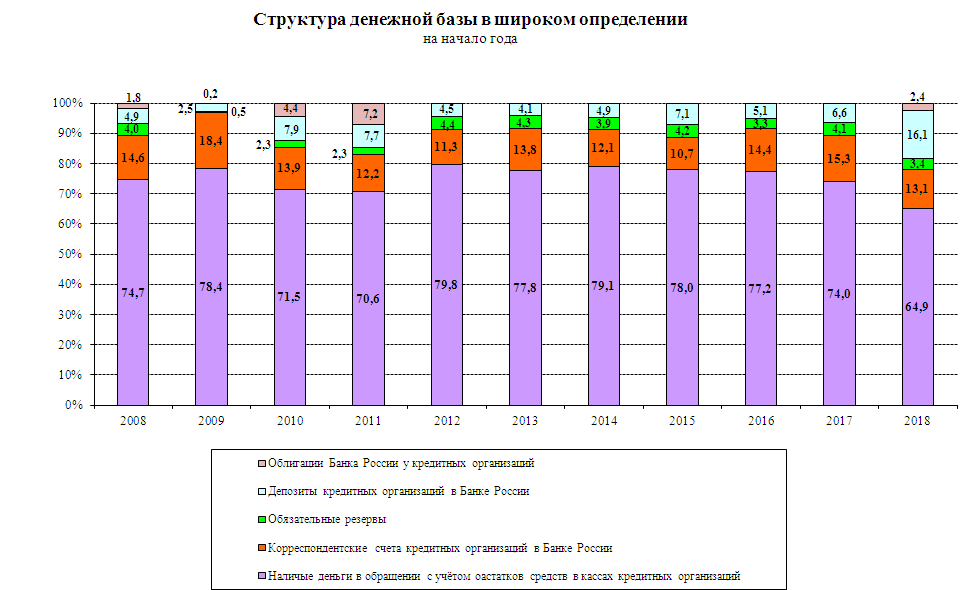

Данные таблицы 2 свидетельствуют о росте денежной массы в Российской Федерации, в т.ч. и денежных накоплений. Структуру денежной массы изобразим графически (рисунок 2).

Рисунок 2 - Структура денежной базы в широком определении[23]

Как видно из рисунка 3, накопления кредитных организаций значительно увеличилось на начало 2019 года (16,1 % депозиты кредитных организация в Банке России). При этом наличные деньги в обращении значительно сократились, что тоже является следствием увеличения накоплений денег.

В 2016 году происходило ужесточение денежно-кредитных условий. Складывавшаяся динамика денежно-кредитных агрегатов создавала предпосылки к снижению инфляции в среднесрочной перспективе.

Сопоставим динамику денежного агрегата М2 с динамикой обменного курса доллара США (рисунок 3).

Рисунок 3- Динамика обменного курса доллара США и денежного агрегата М2[24]

Как видно с рисунка 4, рост и снижение обменного курса рубля сопровождался увеличением денежной массы.

Для проведения анализа денежного предложения чаще всего используют денежный агрегат М2, который включает наличную массу, средства на текущих счетах и счетах до востребования, а также средства на всех видах срочных счетов. Это связано с тем, что установление обменного курса национальной валюты происходит под влиянием спроса и предложения, которые, в свою очередь, формируются за счет поступлений иностранной валюты от внешнеторговых операций.

Итак, в целом активными инструментами валютной политики России является регулирование валютного курса, управление официальными валютными резервами.

2.3. Основные проблемы и пути решения по стабильности обменного курса национальной денежной единицы

Валютная политика направлена на обеспечение стабильности курса национальной денежной единицы, содействие с помощью курса валюты привлечению иностранных инвестиций в экономику, регулирование внешних платежных отношений с другими странами, обеспечение сбалансирования внешних платежей и накопления централизованных валютных резервов. Валютная политика государства тесно связана с денежно-кредитною политикой. Они практически являются неотъемлемой частью экономической политики государства, имеют общую цель.

Следствием валютной политики России 2016-2018 гг. стала значительная девальвация национальной валюты, что привела к трудностям в большинстве заемщиков при обслуживании валютных займов, рост просроченной задолженности, показатели которой существенно превысили уровень кризисного периода 2008-2010 годов. Рост задолженности был вызван девальвацией национальной валюты, что стало одной из главных причин роста убыточности банковского сектора.

Ориентация на укрепление национальной валюты обеспечит рост покупательной способности предприятий и населения, которое расширит внутренний спрос в первую очередь на высококачественную и высокотехнологическую продукцию. Однако нужно позволить номинальному обменному курсу снизить до уровня, который равняется разнице инфляций, ориентиром которой является доллар США. Однако очевидной является необходимость избежать более агрессивного снижения номинального обменного курса, поскольку такой шаг может повлечь негативный шок на предложение (делая импортированный производительный импорт относительно дороже) в результате сокращения выпуска и повышения цен. К тому же существенное уменьшение обменного курса вероятно может увеличить отношение внешнего долга к ВНП, что было бы крайне нежелательным.

Стратегическим заданием повышения эффективности валютной политики России в долгосрочном периоде является поддержание доверия населения к национальной валюте в условиях внешних шоков - от мировых кризисов к значительным колебаниям в объемах валютных поступлений от экспорта в результате конъюнктурной динамики мировых рынков. Это требует обеспечения высокого коэффициента покрытия денежной массы золотовалютными резервами.

Учитывая определенные проблемы, для предотвращения развития негативных экономических тенденций Банку России необходимо, по нашему мнению, принять такие меры макроэкономической стабилизации:

1. Постепенно повысить гибкость валютного курса, после чего перейти к монетарной политике, основанной на таргентировании инфляции, четко определить среднесрочные цели относительно ее уровня ниже 5 %.

2. Сохранить стабильность денежной единицы путем поддерживания такой динамики монетарных агрегатов, которая в то же время удовлетворяет спрос на деньги и не создает угрозы для значительного изменения цен.

3. Регулярно публиковать отчет об инфляции с прогнозным макроэкономическим анализом.

4. Продолжать финансировать бюджетный дефицит путем внутренних заимствований и разработать механизмы для формирования более развитого и ликвидного внутреннего рынка ценных бумаг.

Для улучшения и стабилизации ситуации в валютной сфере следует принимать такие меры регулирования валютного рынка, как, например:

- маневрирование учетной ставкой центрального банка, ведь это не только позволяет регулировать денежную массу, но и способствует ввозу (вывозу) иностранной валюты за границу;

- диверсификация валютных резервов страны (это позволяет уменьшить убытки, которые могут возникнуть в случае обесценивания определенной валюты);

- покупка или продажа золота с целью изменения конъюнктуры рынка драгоценных металлов;

- валютная интервенция, приведет к изменению курса национальной валюты по отношению к иностранным валютам и изменению платежного баланса страны;

- девальвация, которая предусматривает официальное снижение установленного курса национальной валюты страны, может повлиять на увеличение экспорта и сокращение импорта;

- ревальвация, заключающийся в повышении курса национальной валюты и стимулировании притока иностранной валюты;

- усиление / ослабление валютных ограничений со стороны Банка России, предусматривающий изменение правил вывоза валюты гражданами, обмена национальной валюты на иностранную юридическими и физическими лицами, изменение правил вывоза валютной выручки нерезидентами страны и тому подобное.

Заключение

Выступая составляющей институциональной архитектоники монетарной политики, механизм валютной политики играет важную роль в решении проблемы коммуникации центрального банка с обществом, в формировании устойчивых ожиданий экономических агентов и повышении их доверия к действиям монетарных власти как необходимого условия эффективной реализации валютно-курсовой политики государства.

С целью повышения действенности валютной политики, возникает необходимость взвешенного подхода к выбору форм и инструментов ее реализации с учетом масштабов экономики, темпов инфляции, степени открытости экономики и др.

Темпы изменения денежной массы РФ прямо связаны с изменением обменного курса. Важным аспектом состояния российской экономики является то, что значительный рост денежной массы вызвал дисбаланс между спросом и предложением валют на национальном валютном рынке. К тому же, наряду с ростом денежной массы, существенно сократились поступления иностранной валюты на валютный рынок страны от экспортных операций, уменьшились инвестиционные поступления и выросли объемы оттока капитала за границу. Существенное уменьшение долларовой массы в стране привело к ажиотажному спросу на нее и к девальвации национальной денежной единицы.

К элементам валютной политики, которая проводилась Банком России до начала 2018 года следует отнести политику таргентирования инфляции, которая предполагает, что центральный банк ограничивает свое вмешательство в процесс формирования валютного курса и концентрирует свое внимание на достижении целевых показателей темпов роста цен.

Учитывая определенные проблемы, для предотвращения развития негативных экономических тенденций Банку России необходимо, по нашему мнению, принять такие меры макроэкономической стабилизации:

1. Постепенно повысить гибкость валютного курса, после чего перейти к монетарной политике, основанной на таргентировании инфляции, четко определить среднесрочные цели относительно ее уровня ниже 5 %.

2. Сохранить стабильность денежной единицы путем поддерживания такой динамики монетарных агрегатов, которая в то же время удовлетворяет спрос на деньги и не создает угрозы для значительного изменения цен.

3. Регулярно публиковать отчет об инфляции с прогнозным макроэкономическим анализом.

4. Продолжать финансировать бюджетный дефицит путем внутренних заимствований и разработать механизмы для формирования более развитого и ликвидного внутреннего рынка ценных бумаг.

Список использованной литературы

- Беспалова О. В. Современные методологические подходы к анализу денежно-кредитной политики Центрального банка / О. В. Беспалова, Т. Г. Ильина // Вестник Томского государственного университета. Экономика. - 2016. - № 1 (29). - С. 117-137.

- Биченова Р. Г. Политика регулирования валютного курса в России / Р. Г. Биченова, С. Р. Салединова // Национальные экономические системы в контексте формирования глобального экономического пространства: сборник трудов конференции. - Симферополь: ИП Хотеева Л. В. - 2018. - С. 138-140.

- Всяких Ю. В. Политика валютного курса и ее влияние на состояние финансового рынка России / Ю. В. Всяких, А. С. Девкина // Приволжский научный вестник. - 2016. - № 5-2 (45). - С. 26-28.

- Гамага А. В. Влияние санкций на валютную политику России / А. В. Гамага, Н. И. Карпекова // Научные записки молодых исследователей. - 2018. - №6. - С. 12-16.

- Заруба Е. А. Валютная политика в условиях финансово-экономической нестабильности Банка России / Е. А. Заруба // Наука, образование и культура. - 2018. - № 4 (19). - С. 34-38.

- Земцова Л. Н. Инструменты валютного регулирования и валютная политика / Л. Н. Земцова // Актуальные вопросы валютного контроля в современных условиях: сборник трудов конференции. - Саратов. - 2018. - С. 104-109.

- Климова Н. В. Причины валютных колебаний и их влияние на экономические изменения / Н. В. Климова, В. Д. Можегова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2016. - № 113. - С. 1-12.

- Коробейникова О. М. Проблемы трансмиссии денежных и кредитных ресурсов в контексте проведения денежно-кредитной политики / О. М. Коробейникова, Д. А. Коробейников // Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. - 2016. - № 2 (38). - С. 246-251.

- Кузьмин А. Ю. Моделирование равновесных валютных курсов для совершенствования курсовой политики центральных банков / А. Ю. Кузьмин // Экономический анализ: теория и практика. - 2016. - № 40. - С. 32-37.

- Кучеренко О. В. Валютная политика РФ на современном этапе развития / О. В. Кучеренко, К. Ямщикова, С. Е. Метелев // Сибирский торгово-экономический журнал. - 2017. - №2 (23). - С. 80-88.

- Лазарева Е. Е. Основные факторы, формирующие валютный курс российского рубля / Е. Е. Лазарева, И. М. Лысенко, М. Н. Шишова // Вестник Пензенского государственного университета. - 2016. - № 2 (10). - С. 76-81.

- Любский М. С. Российская политика валютного курса / М. С. Любский // Российский внешнеэкономический вестник. - 2016. - №3. - С. 48-58.

- Максимова Е. И. Экономика Китая: перспективы мены модели экономического роста / Е. И. Максимова // Восточная аналитика. - 2018. - №4. - С. 122-127.

- Мамедова Б. А. Влияние изменения валютного курса на экономику страны и методы его регулирования / Б. А. Мамедова // Science Time. - 2016. - № 4 (16). - С. 456-460.

- Молденхауэр Н. А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой / Н. А. Молденхауэр // Общество: политика, экономика, право. - 2016. - № 2. - С. 14-21.

- Официальный сайт Мирового банка [Электронный ресурс]. - Режим доступа: http//Data.worldbank.org/Russia.

- Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: https://www.cbr.ru.

- Раздроков Е. Н. Структура процентной политики центрального банка / Е. Н. Раздроков, О. Н. Михайлюк // Вестник Югорского государственного университета. - 2016. - № 4 (27). - С. 61-65.

- Салманов О. Н. Анализ влияния валютного курса на монетарную политику / О. Н. Салманов // Современная экономика: актуальные вопросы, достижения и инновации: сборник трудов конференции. - Пенза: ИП Гуляев Г. Ю. - 2018. - С. 239-241.

- Симогук С. Н. Регулирующая функция Центрального банка как инструмент монетарной политики государства / С. Н. Симогук // Актуальные проблемы экономики и права. - 2016. - № 3 (27). - С. 10-16.

- Соловей И. Ю. Прогнозирование курса национальной валюты в условиях экономической интеграции / И. Ю. Соловей, А. К. Костенко // Вестник Гомельского государственного технического университета им. П. О. Сухого. - 2016. - № 2 (61). - том 1. - С. 1-7.

- Спектор О. И. К вопросу о валютной политике ЦБ РФ в условиях кризисных явлений в экономике / О. И. Спектор // Актуальные вопросы развития мировой и модернизация российской экономики: сборник трудов конференции. - Курск: ЗАО "Университетская книга". - 2018. - С. 167-174.

- Ужахова П. А. Роль и значение валютного курса в валютной политике государства / П. А. Ужахова // Аллея науки. - 2018. - том 4. - №16. - С. 500-506.

- Федосова С. П. Валютная политика Банка России: этапы и современная направленность / С. П. Федосова // Социально-экономические явления и процессы. - 2016. - №10. - том 10. - С. 169-176.

- Шавшуков В. М. Антикризисная политика монетарных властей (1194-2015) / В. М. Шавшуков // Проблемы современной экономики. - 2018. - № 3 (51). - С. 88-94.

- The People’s Bank of China. – [Электронный ресурс]. – Режим доступа: http //pbc.gov.cn/publish.

-

Раздроков Е. Н. Структура процентной политики центрального банка / Е. Н. Раздроков, О. Н. Михайлюк // Вестник Югорского государственного университета. - 2016. - № 4 (27). - С. 61-65. ↑

-

Климова Н. В. Причины валютных колебаний и их влияние на экономические изменения / Н. В. Климова, В. Д. Можегова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2016. - № 113. - С. 1-12. ↑

-

Симогук С. Н. Регулирующая функция Центрального банка как инструмент монетарной политики государства / С. Н. Симогук // Актуальные проблемы экономики и права. - 2016. - № 3 (27). - С. 10-16. ↑

-

Всяких Ю. В. Политика валютного курса и ее влияние на состояние финансового рынка России / Ю. В. Всяких, А. С. Девкина // Приволжский научный вестник. - 2016. - № 5-2 (45). - С. 26-28. ↑

-

Кузьмин А. Ю. Моделирование равновесных валютных курсов для совершенствования курсовой политики центральных банков / А. Ю. Кузьмин // Экономический анализ: теория и практика. - 2016. - № 40. - С. 32-37. ↑

-

Мамедова Б. А. Влияние изменения валютного курса на экономику страны и методы его регулирования / Б. А. Мамедова // Science Time. - 2016. - № 4 (16). - С. 456-460. ↑

-

Шавшуков В. М. Антикризисная политика монетарных властей (1194-2015) / В. М. Шавшуков // Проблемы современной экономики. - 2018. - № 3 (51). - С. 88-94. ↑

-

Федосова С. П. Валютная политика Банка России: этапы и современная направленность / С. П. Федосова // Социально-экономические явления и процессы. - 2016. - №10. - том 10. - С. 169-176. ↑

-

Всяких Ю. В. Политика валютного курса и ее влияние на состояние финансового рынка России / Ю. В. Всяких, А. С. Девкина // Приволжский научный вестник. - 2016. - № 5-2 (45). - С. 26-28. ↑

-

Ужахова П. А. Роль и значение валютного курса в валютной политике государства / П. А. Ужахова // Аллея науки. - 2018. - том 4. - №16. - С. 500-506. ↑

-

Официальный сайт Мирового банка [Электронный ресурс]. - Режим доступа: http//Data.worldbank.org/Russia. ↑

-

Максимова Е. И. Экономика Китая: перспективы мены модели экономического роста / Е. И. Максимова // Восточная аналитика. - 2018. - №4. - С. 122-127. ↑

-

Там же ↑

-

The People’s Bank of China. – [Электронный ресурс]. – Режим доступа: http //pbc.gov.cn/publish. ↑

-

Максимова Е. И. Экономика Китая: перспективы мены модели экономического роста / Е. И. Максимова // Восточная аналитика. - 2018. - №4. - С. 122-127. ↑

-

Любский М. С. Российская политика валютного курса / М. С. Любский // Российский внешнеэкономический вестник. - 2016. - №3. - С. 48-58. ↑

-

Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: https://www.cbr.ru. ↑

-

Федосова С. П. Валютная политика Банка России: этапы и современная направленность / С. П. Федосова // Социально-экономические явления и процессы. - 2016. - №10. - том 10. - С. 169-176. ↑

-

Всяких Ю. В. Политика валютного курса и ее влияние на состояние финансового рынка России / Ю. В. Всяких, А. С. Девкина // Приволжский научный вестник. - 2016. - № 5-2 (45). - С. 26-28. ↑

-

Молденхауэр Н. А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой / Н. А. Молденхауэр // Общество: политика, экономика, право. - 2016. - № 2. - С. 14-21. ↑

-

Коробейникова О. М. Проблемы трансмиссии денежных и кредитных ресурсов в контексте проведения денежно-кредитной политики / О. М. Коробейникова, Д. А. Коробейников // Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. - 2016. - № 2 (38). - С. 246-251. ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://www.gks.ru. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru. ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://www.gks.ru. ↑

- Корпоративная культура в организации (Анализ корпоративной культуры Фитнес-центра «Планка»)

- Понятие и классификация функций государства ( Понятие и признаки государства )

- Понятие и классификация функций государства (Внешние и внутренние функции государства)

- Проектирование базы данных Учета расчетов с поставщиками и подрядчиками (Контрольный пример решения задачи)

- Диалектическое единство данных и методов в информационном процессе (Кодирование информации)

- Проектирование базы данных Учета расчетов с поставщиками и подрядчиками

- Выбор стиля руководства в организации( Теоретические аспекты стиля руководства в организации)

- Критерии выбора средств разработки мобильных приложений (Мобильные устройства и их классификация)

- Законность и правопорядок (Понятие, структура и требования законности)

- Основные функции в системе менеджмента

- Финансовая политика (Органы управления финансами в РФ)

- Теоретические аспекты формирования кредитной политики коммерческого банка