Валютная политика в условиях финансово-экономической нестабильности банка России

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В отсутствие эффективной системы государственного регулирования валютно-финансовый рынок не только не выполняет функции финансирования производительных инвестиций, но и является источником дестабилизации российской экономики. В основной части совершаемых на нем операций прослеживается использование инсайдерской информации. Типичными являются манипуляции рынком не только путем крупномасштабных валютных атак, планируемых с полным пониманием алгоритма действий Центробанка (ЦБ), но и посредством массового проведения притворных сделок с циклами перепродаж ценных бумаг по договорным ценам[1].

Раскачиваемый таким образом фондовый рынок теряет связь с реальным сектором, формирующиеся на нем цены не отражают истинную стоимость активов, и он перестает быть ориентиром для добросовестных инвесторов. По сути, он манипулируется недобросовестными игроками, среди которых ведущую роль играют иностранные фонды, имеющие неограниченный доступ к кредитам ФРС США и ЕЦБ. Находясь под их контролем, российский валютно-финансовый рынок действует как воронка, затягивающая имеющиеся в российской экономике деньги в целях обогащения спекулянтов за счет сбережений и доходов российских граждан и производственных предприятий.

Целью данной работы является изучение проблемы формирования и развития валютной системы РФ, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть валютную политику в условиях финансово-экономической нестабильности банка России;

- провести оценку валютной политики центрального банка РФ в условиях финансового кризис;

- рассмотреть политику Центробанка и ее последствия;

- изучить предложения по изменению денежно-кредитной политики.

Объект исследования - валютная система РФ.

Предмет исследования - проблемы формирования и развития валютной системы РФ.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ ВАЛЮТНОЙ СИСТЕМЫ РФ

1.1 Валютная политика в условиях финансово-экономической нестабильности банка России

Неустойчивость банковской системы особенно заметно начинает проявляться в кризисные времена. Так, в условиях современного кризиса экономики России, начавшегося в 2014 году в процессе обострения политического конфликта на международном уровне, вновь особо актуальной стала проблема развития и обеспечения финансовой устойчивости банковской системы Российской Федерации.

В настоящее время проведение эффективного валютного регулирования позволяет не только лишь решить совокупность проблем, связанных со стагнацией роста экономики России, но и преодолеть кризисное положение страны, возникшее вследствие экономических санкций и значительного снижения мировых цен на газ и нефть. Таким образом, изменения в государственном регулировании валютной политики являются крайне необходимыми.

Следует отметить, что лишь использование иностранного опыта в решение вышеприведенных проблем невозможно из-за определенных факторов, являющихся специфичными для валютной системы Российской Федерации. К ним относят значительную территориальную протяженность страны, негативно воздействующую на скорость процесса развития грамотного валютного регулирования, частичную конвертируемость национальной валюты, которая не дает возможности использования рубля как полноценного средства международных расчетов, достаточно низкий уровень юридической и экономической грамотности как простого населения, так и участников международной торговли, низкий уровень развития рыночных механизмов, влияющий на сбалансированное развитие экономики РФ, политическая нестабильность в государстве[2].

Согласно пункту 2 ст. 75 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля. Эту функцию он должен осуществлять независимо от других органов государственной власти[3].

В связи с этим, прямой задачей Центрального банка было сохранить устойчивость рубля во время кризисных моментов. Как справился он с этой поставленной задачей, мы сейчас и проанализируем.

Также в Федеральном законе в ст. 3 прописана аналогичная задача - защищать и обеспечивать устойчивость рубля[4].

Вторая половина 2008 года наглядно показала, что Россия была не готова к мировому кризису, проявилась уязвимость нашей страны к внешним факторам. Начало 2009 года для российской экономики стало фазой рецессии, которая сопровождалась кризисом доверия, обесценился рубль и резко сократились инвестиции.

В 2009 году ВВП во время кризиса упало на 7.9%, на 10% промышленное производство. Что касается положительного сальдо по текущим операциям платежного баланса, то оно сократилось практически в 2 раза. Если в 2008 году оно было 6.2%, то в 2009 - составило 3.9%. Помимо этого, наблюдался масштабный отток капитала - $183 млрд за 2008 - 2009 годы. Кроме этого на 68% упали индексы фондового рынка.

В настоящее время наблюдается рыночная нестабильность, волатильность, чрезвычайная неопределенность, перекрытие рынков капитала. В связи с этим принято было решение банками нашей страны с целью снижения рисков выдавать кредиты на меньший срок. Например, предприниматели малого и среднего бизнеса год назад могли получить кредит сроком 5-7 лет, со ставкой 11-13%. Сейчас же банки выдадут подобный кредит на 3 года, при этой по повышенной ставке - 15-17%.

Если год назад большинство средних предприятий имели долю процентных расходов от операционной прибыли около 35-40%, то сейчас она может возрасти до 70% (так как снижена прибыль и наблюдается рост процентных ставок). Это все свидетельствует о практически нулевой способности дальнейшего инвестирования, ведь фактически весь доход будет уходить на погашение долгов.

В отличие от принятой мировой практики, когда всеми центральными банками в условиях кризиса происходит смягчение условий получения ликвидности, снижение процентных ставок, Центральный Банк РФ действует совершенно противоположно - происходит ужесточение условий получения ликвидности и повышение ставок.

Рост инфляции в настоящий момент вызван такими обстоятельствами:

- масштабной девальвацией рубля, которая сказывается на ценах. С учетом высокой доли импорта в потреблении населения, а также закупок у компаний, это прямым образом находит отражение на совокупности инфляции;

- ведением санкций и контрасанкций, которые спровоцировали искусственный дефицит товаров, а, следовательно, и рост цен.

Тенденции также являются дефляционными, потому что происходит снижение доходов населения рекордными темпами, начиная с 2008 года.

Инфляция растет вследствие издержек бизнеса и роста цен на импортные потребительские товары из-за падения стоимости рубля (почти на 40%).

То, что ставки ЦБ РФ повысились с 5.5% до 8% в июле 2014 года не помогло стабилизации инфляции и рубля. Таким образом, то, что в очередной раз произошло повышение ставок до 9.5%, опираясь на полученный опыт, не окажет никакого влияния на рубль.

Как мы уже выяснили, ЦБ РФ не справляется с главной своей задачей, возложенной на нее Конституцией и Федеральным законом. Никакой устойчивости российской валюты не наблюдается. Например, в 2014 году с января по декабрь на 81% вырос американский доллар по отношению к российской валюте с 32.5 до 58.5 рубля за американскую валюту. Так как произошло резкое изменение ценовых пропорций, скачкообразный рост процентных ставок, и ужесточился дефицит денег, это все привело к парализации производственных и инвестиционных процессов и сделало рентабельным видом деятельности валютные спекуляции. Произошел хаос во внутреннем валютном рынке, парализация финансовой системы, масштабы внутридневных колебаний рубля достигали 6-10%, дезориентируя хозяйствующие субъекты и подавляя экономическую активность.

Приверженность ЦБ РФ борьбе с инфляцией методами, разгоняющими эту самую инфляцию, закономерно приводит к выходу инфляции из-под контроля - растут процентные ставки и дорожают кредитные ресурсы, что провоцирует увеличение производственных издержек, которые перекладываются бизнесом на плечи потребителей. Темпы потребительских цен ускорились с 6.5% в 2013 году до 9.1 в ноябре 2014 года, продуктовая инфляция достигла в 2014 году 13%.

Разрушена устойчивость национальной валюты была в угоду публично заявленному курсу ЦБ РФ на дерегулирование валютного рынка и переход к рыночному курсообразованию, что является немыслимым и недопустимым для стран с маломощной и плохо регулируемой финансовой системой, высокой степенью долларизации сбережений, избыточно высокой степенью зависимости экономики и платежного баланса от экспорта минерального сырья, подверженных рискам внешних шоков. Развивать и поддерживать устойчивость банковского сектора, платежной системы и финансового рынка становится невозможным в ситуации хаотизации валютного рынка, кредитно-денежного сжатия, двукратного роста процентных ставок, долларизации экономики, перетока капитала из реального сектора в спекулятивные сферы финансового рынка.

С целью перехода к режиму таргетирования инфляция ЦБ РФ затеял процесс отказа от регулирования валютного курса, отменил операционный и технический коридоры бивалютной корзины, отказался от регулярных и систематических валютных интервенций и завершил переход к свободному плаванию (точнее обвалу) российского рубля в конце 2014 года. Руководство ЦБ РФ указывает об этом в ОНДКП: «Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам».

После этого ЦБ РФ дает оценку своих достигнутых результатов: «Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет проходить за счет изменения валютного курса»[5].

На самом деле все вышло совсем наоборот. Внешние шоки в виде падения цен на нефть и санкций Запада стали гораздо более чувствительными; американский доллар укрепился на 81% по отношению к российскому рублю; внутридневные колебания на валютном рынке достигли беспрецедентных масштабов, парализуя финансовую систему; процессы долларизации и вывоза капитала существенно интенсифицировались; дефицит денег усугубился; процентные ставки в экономике выросли в два раза, достигнув максимальных отметок с кризисного 2009г.; производственные и инвестиционные процессы оказались парализованы хаосом на валютном рынке; инфляция вышла из под контроля в связи с ростом цен на импортные товары и услуги на 30-50%; покупательная способность сбережений и доходов россиян упала на 15-20%.

На протяжении всего кризисного периода такой вид валютного ограничения, как использование ЗВР претерпел серьезные изменения. Изначальной главной целью проведения мер по использованию резервов страны было поддержание курса национальной валюты и снижение темпов ее падения. Первоначально (в период с 1 января 2014 года по 1 марта 2014 года) объемы интервенций составляли в среднем 350-400 млн долларов США[6]. Переломным моментом в данной ситуации являлось 4 марта 2014 года, когда объемы валютных интервенции за один только лишь день составил 11272 млн долларов США. По подсчетам экспертов без данного вмешательства снижение курса рубля могло составить до 10%.

Значительные объемы продажи валюты наблюдаются в периоды сильных скачков цен на нефть и последующих спекуляций (октябрь 2014 года, первая половина декабря 2014 года). Следует отметить, что, несмотря на кажущуюся эффективность, валютные интервенции не смогли стабилизировать курс рубля в обоих периодах. Таким образом, валютные интервенции не смогли полностью справиться с нестабильностью национальной валюты и после 2 февраля 2015 года не использовались для укрепления курса рубля. Однако уже сейчас осуществляется покупка примерно 200 миллионов долларов в день для пополнения золотовалютных резервов страны и снижения курса валюты вследствие действия спекулянтов, что является разумным в настоящее время. Также логичным шагом могло бы являться и использование данных средств взамен Резервного фонда РФ.

Основными причинами увеличения ключевой ставки являются ограничение инфляционных последствий курсовой динамики и поддержание финансовой стабильности. Постепенное увеличение ключевой ставки вместе с изменением в сторону повышения мировых цен на нефть фактически должно было привести к стабилизации курса валюты. Однако, к примеру, в период с 16 декабря 2014 года по 1 февраля 2015 года (ставка 17,0% годовых) мы видим значительные колебания курса валюты[7]. Дальнейшее снижение ключевой ставки до 11,5% является разумной мерой в условиях укрепления валюты и снижения возможной инфляции. Но необходимо заметить, что главной причиной данного укрепления все же являются как возросшие цены на нефть, так и действия спекулянтов.

Более рациональной мерой будет являться уменьшение ключевой ставки до 4-5%[8], что позволит активизировать как деятельность банков, возможность получения денежных средств для которых была ограничена введением санкций, так и организаций, нуждающихся в дополнительных финансовых средствах[9].

Таким образом, для реализации эффективного регулирования валютной политики РФ следует осуществить следующие меры:

- удерживать курс доллара США в промежутке 55-57 рублей за одну единицу;

- сохранять объем покупки валюты в размере 200 миллионов долларов США в день;

- заместить использование Резервного фонда РФ поступающими средствами в золотовалютный фонд;

- постепенно снизить ключевую ставку до 4-5%.

1.2 Оценка валютной политики центрального банка РФ в условиях финансового кризиса

Согласно пункту 2 ст. 75 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля. Эту функцию он должен осуществлять независимо от других органов государственной власти[10].

В связи с этим, прямой задачей Центрального банка было сохранить устойчивость рубля во время кризисных моментов. Как справился он с этой поставленной задачей, мы сейчас и проанализируем.

Также в Федеральном Законе в ст. 3 прописана аналогичная задача - защищать и обеспечивать устойчивость рубля[11].

Вторая половина 2008 года наглядно показала, что Россия была не готова к мировому кризису, проявилась уязвимость нашей страны к внешним факторам. Начало 2009 года для российской экономики стало фазой рецессии, которая сопровождалась кризисом доверия, обесценился рубль и резко сократились инвестиции.

В 2009 году ВВП во время кризиса упало на 7.9%, на 10% промышленное производство. Что касается положительного сальдо по текущим операциям платежного баланса, то оно сократилось практически в 2 раза. Если в 2008 году оно было 6.2%, то в 2009 - составило 3.9%. Помимо этого, наблюдался масштабный отток капитала - $183 млрд. за 2008-2009 годы. Кроме этого на 68% упали индексы фондового рынка[12].

В настоящее время наблюдается рыночная нестабильность, волатильность, чрезвычайная неопределенность, перекрытие рынков капитала. В связи с этим принято было решение банками нашей страны с целью снижения рисков выдавать кредиты на меньший срок. Например, предприниматели малого и среднего бизнеса год назад могли получить кредит сроком 5-7 лет, со ставкой 11-13%. Сейчас же банки выдадут подобный кредит на 3 года, при этой по повышенной ставке - 15-17%.

Если год назад большинство средних предприятий имели долю процентных расходов от операционной прибыли около 35-40%, то сейчас она может возрасти до 70% (так как снижена прибыль и наблюдается рост процентных ставок). Это все свидетельствует о практически нулевой способности дальнейшего инвестирования, ведь фактически весь доход будет уходить на погашение долгов.

В отличие от принятой мировой практики, когда всеми центральными банками в условиях кризиса происходит смягчение условий получения ликвидности, снижение процентных ставок, Центральный Банк РФ действует совершенно противоположно - происходит ужесточение условий получения ликвидности и повышение ставок.

Рост инфляции в настоящий момент вызван такими обстоятельствами:

- масштабной девальвацией рубля, которая сказывается на ценах. С учетом высокой доли импорта в потреблении населения, а также закупок у компаний, это прямым образом находит отражение на совокупности инфляции;

- введением санкций и контрасанкций, которые спровоцировали искусственный дефицит товаров, а, следовательно, и рост цен.

Тенденции также являются дефляционными, потому что происходит снижение доходов населения рекордными темпами, начиная с 2008 года.

Инфляция растет вследствие издержек бизнеса и роста цен на импортные потребительские товары из-за падения стоимости рубля (почти на 40%).

Каким образом процентные ставки влияют на курс рубля?

То, что ставки ЦБ РФ повысились с 5.5% до 8% в июле 2014 года не помогло стабилизации инфляции и рубля. Таким образом, то, что в очередной раз произошло повышение ставок до 9.5%, опираясь на полученный опыт, не окажет никакого влияния на рубль[13].

Как мы уже выяснили, ЦБ РФ не справляется с главной своей задачей, возложенной на нее Конституцией и Федеральным Законом. Никакой устойчивости российской валюты не наблюдается. Например, в 2014 году с января по декабрь на 81% вырос американский доллар по отношению к российской валюте с 32.5 до 58.5 рублей за американскую валюту. Так как произошло резкое изменение ценовых пропорций, скачкообразный рост процентных ставок, и ужесточился дефицит денег, это все привело к парализации производственных и инвестиционных процессов и сделало рентабельным видом деятельности валютные спекуляции. Произошел хаос во внутреннем валютном рынке, парализация финансовой системы, масштабы внутридневных колебаний рубля достигали 6-10%, дезориентируя хозяйствующие субъекты и подавляя экономическую активность[14].

- Приверженность ЦБ РФ борьбе с инфляцией методами, разгоняющими эту самую инфляцию, закономерно приводит к выходу инфляции из-под контроля - растут процентные ставки и дорожают кредитные ресурсы, что провоцирует увеличение производственных издержек, которые перекладываются бизнесом на плечи потребителей.

Разрушена устойчивость национальной валюты была в угоду публично заявленному курсу ЦБ РФ на дерегулирование валютного рынка и переход к рыночному курсообразованию, что является немыслимым и недопустимым для стран с маломощной и плохо регулируемой финансовой системой, высокой степенью долларизации сбережений, избыточно высокой степенью зависимости экономики и платежного баланса от экспорта минерального сырья, подверженных рискам внешних шоков. Развивать и поддерживать устойчивость банковского сектора, платежной системы и финансового рынка становится невозможным в ситуации хаотизации валютного рынка, кредитно-денежного сжатия, двукратного роста процентных ставок, долларизации экономики, перетока капитала из реального сектора в спекулятивные сферы финансового рынка.

С целью перехода к режиму таргетирования инфляция ЦБ РФ затеял процесс отказа от регулирования валютного курса, отменил операционный и технический коридоры бивалютной корзины, отказался от регулярных и систематических валютных интервенций и завершил переход к свободному плаванию (точнее обвалу) российского рубля в конце 2014 года. Руководство ЦБ РФ указывает об этом в ОНДКП: «Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам».

После этого ЦБ РФ дает оценку своих достигнутых результатов: «Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет проходить за счет изменения валютного курса».

На самом деле все вышло совсем наоборот. Внешние шоки в виде падения цен на нефть и санкций Запада стали гораздо более чувствительными; американский доллар укрепился на 81% по отношению к российскому рублю; внутридневные колебания на валютном рынке достигли беспрецедентных масштабов, парализуя финансовую систему; процессы долларизации и вывоза капитала существенно интенсифицировались; дефицит денег усугубился; процентные ставки в экономике выросли в два раза, достигнув максимальных отметок с кризисного 2009г.; производственные и инвестиционные процессы оказались парализованы хаосом на валютном рынке; инфляция вышла из под контроля в связи с ростом цен на импортные товары и услуги на 30-50%; покупательная способность сбережений и доходов россиян упала на 15-20%.

Рассмотрим подробнее возникновение кризисной ситуации 2014 года.

В 2010-2011 году Минфин изменил политику, что послужило своего рода «спусковым крючком». Началась концентрация рублевых средств на счетах правительства в ЦБ, что способствовало изыманию рублей из экономики. Суммарно было изъято к ноябрю 2012 года 3.5 трлн.руб. Это, в свою очередь, вызвало замедление в темпах прироста денежной массы. Эти замедления стали главными первопричинами всех кризисов в нашей стране. Эти замедления повлекли за собой замедление ВВП и падение цен на российские акции. Это отразилось тем, что зарубежные инвесторы стали вначале падения российских акций продавать их и конвентировать полученные средства в валюту. Естественно все это привело к ослаблению курса рубля (максимально «крепким» рубль после кризиса был 6 мая 2011 года - 27 рублей за доллар). В феврале 2012 года доллар стоил 29 рублей, к июню 2012 года курс дошел уже до 34 рублей за доллар[15].

Несмотря на все эти причины, кризис можно было бы купировать довольно легко: необходимо было вернуть темпы роста денежной массы к привычным для экономики значениям. Это мог бы сделать Минфин, если бы он отказался от политики концентрации рублевой массы на счетах Казначейства в ЦБ. Это мог бы сделать ЦБ, компенсировав действия Минфина собственными силами. Но все пошло не так, было задействовано сразу три «порочных круга».

Первый порочный круг - «интервенционный». Как мы уже сказали, действия Минфина только предпосылкой были к кризису. Самыми губительными событиями стали после вмешательства в дело ЦБ.

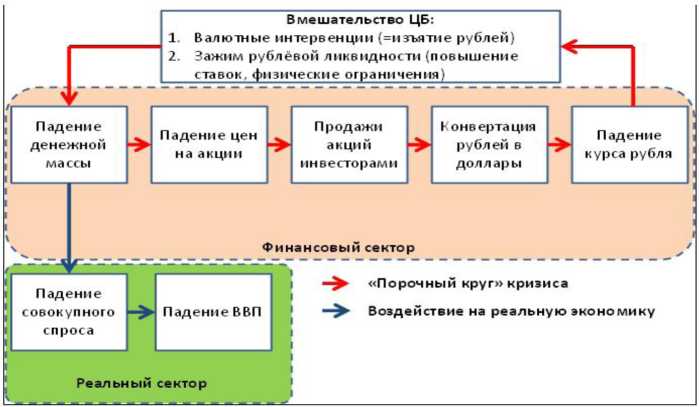

С июня 2013 года ЦБ начинаются активные интервенции на валютном рынке. Это привело к расходованию золотовалютных резервов, но самым печальным было одновременное изымание из экономики рублевой денежной массы. В итоге, первопричина происходящего - сокращение денежной массы - только усилилась. Ситуация усугубилась. Получился замкнутый круг: уменьшение рублевой денежной массы; ухудшение экономической ситуации; ниже падают цены акций; большее количество инвесторов выводят деньги из активов, и давят на валютный рынок; все больше становятся интервенции ЦБ; уменьшается денежная масса. И все это повторяется по кругу.

Рис. 1. Вмешательство ЦБ в ситуацию с денежной массой, приведшее к разрастанию кризиса.

Вторым порочным кругом является «Антиинфляционный», начавшийся в 2014 году.

Вследствие падения рубля становится заметнее инфляция (сказался рост цен на импортные товары). Парадоксальным было то, что первопричиной этих двух явлений (падение курса рубля и инфляция) стал недостаток рублей в экономике (обычно инфляция связана с избытком валюты).

Но, несмотря на это, продолжается дальнейшее сокращение рублей в экономике, тем самым усиливая первопричину явления. В 2014 году ЦБ поднял ключевую ставку, что способствовало зажиму рублевой ликвидности другими способами. Все это привело к дальнейшему замедлению темпов роста денежной массы, и как следствие - ухудшение ситуации в экономике.

Инфляция также негативно влияет на денежную массу, ведь она «сжигает» деньги, уменьшая их реальную покупательную стоимость. Самым простым решением в этой ситуации было бы «индексировать» денежную массу Центробанком, то есть обеспечить ее рост на уровне не ниже уровня инфляции. Но так как ЦБ боролся с инфляцией, он стал действовать строго наоборот - темпы прироста денег становятся меньше инфляции. В итоге это привело к еще большему сокращению реальной денежной массы.

Третьим порочным кругом является «бюджетный», когда Минфин стал концентрировать для поддержания слабеющей экономики больше рублевых средств на счетах расширенного правительства в ЦБ (что было «спусковым крючком» кризиса), что в свою очередь ухудшило ситуацию с денежной массой. Распечатанные бюджетные фонды (Резервный и ФНБ) тоже не принесли желаемого эффекта. При распечатывании рублевой части все было в норме, потому что деньги попадали со счетов Казначейства в ЦБ и поступали в экономику. При продаже на бирже валюты из этих фондов происходило изъятие рублевой денежной массы из экономики.

Хотелось бы также привести в качестве примера денежный мультипликатор в России и США, отражающий экономическое развитие этих двух стран. Так, на рис.2. видно, что с августа 2013 года денежный мультипликатор стал больше мультипликатора США. Можно было бы радоваться тому, что смогли догнать и даже перегнать Америку по этому показателю. Но на самом деле все обстоит не так. В то время как ФРС наращивает денежную базу, уменьшает мультипликатор и ослабевает давление на финансовую систему США (что уменьшает риски денежного сжатия), ЦБ России наоборот, все больше «напрягает» финансовую систему. Что приводит к увеличению рисков. (рис.2).

Рис. 2. Центральный банк России «напрягает» финансовую систему России, в отличие от ФРС, которая политикой количественного смягчения значительно уменьшила риски в банковской системе США.

Таким образом, несмотря на законодательно прописанные и закрепленные Конституцией функции, Центральным банком не только они не выполняются, но более того, выполняются действия, противоречащие этим функциям. Как мы смогли наглядно увидеть, ЦБ не столько помогает выйти российской экономике из кризисной ситуации, сколько ее усугубляет. Поэтому можно говорить о том, что падение рубля во многом произошло из-за необдуманной политики Минфина и ЦБ. Поддержание эффективной валютной политики внутри страны, гарантирует продовольственную и топливно-энергетическую безопасность страны.

Энергетическая безопасность и энергетическая эффективность являются стратегическими задачами государственной энергетической политики. К числу основных составляющих государственной энергетической политики относятся: управление государственным фондом недр, развитие топливно-энергетических рынков, формирование рационального топливно-энергетического баланса, региональная и внешняя энергетическая политика, научно-техническая политика в энергетическом секторе.

ГЛАВА 2 СТАБИЛИЗАЦИЯ ВАЛЮТНО-ФИНАНСОВОГО РЫНКА КАК НЕОБХОДИМОЕ УСЛОВИЕ ПЕРЕХОДА К УСТОЙЧИВОМУ РАЗВИТИЮ

2.1 Политика Центробанка и ее последствия

Денежные власти оказались не в состоянии противостоять манипулированию финансовым рынком как вследствие нежелания применять общепринятые регулирующие меры, так и в результате проводимой денежно-кредитной политики: под предлогом перехода к «таргетированию» инфляции они отказались от использования валютных ограничений и свели все разнообразие инструментов денежной политики к ключевой ставке. Однако в условиях полной открытости валютно-финансового рынка повышение процентных ставок не работает на снижение инфляции и стабилизацию курса рубля, поскольку, во-первых, манипулирующие финансовым рынком спекулянты получают многократно более высокую норму прибыли, позволяющую им привлекать кредиты и после повышения ключевой ставки; во- вторых, доминирующие на рынке нерезиденты имеют безграничные возможности заимствований из внешних источников; в-третьих, денежные власти искусственно снижают рискованность валютно-финансовых спекуляций путем сочетания инструментов рефинансирования с эмиссией высокодоходных государственных обязательств, что позволяет спекулянтам вести беспроигрышные операции carry trade за счет государства.

Если в прошлом году валютные спекуляции на падении рубля давали 30-50 % годовых, втягивая 3/4 выделяемых Банком России кредитов на рефинансирование банковской системы, то в этом году они давали 40 % уже на повышении курса рубля. Совершая операции валютного РЕПО, Банк России фактически субсидировал валютных спекулянтов, которые конвертировали получаемые под 2 % валютные кредиты, приобретали ОФЗ с доходностью 10 %, а затем вновь покупали валюту по снизившемуся курсу. Таким образом, действующий механизм рефинансирования коммерческих банков Банком России используется для раскачки курса рубля в обе стороны. В периоды его падения спекулянты привлекают кредитные ресурсы, эмитируемые по рублевым РЕПО, в периоды роста — по валютным РЕПО.

Своей политикой Банк России стимулирует валютные спекуляции в ущерб реальному сектору. Вместо того чтобы вести борьбу со спекуляциями на дестабилизации рынка, как это делается во всех странах, ЦБ фактически субсидирует и поддерживает их. Предсказуемым результатом такой «стабилизационной» политики Банка России является перетекание ликвидности на валютно-финансовый рынок, сжатие кредита реальному сектору экономики, падение производства и инвестиций, что, в свою очередь, приводит к увеличению издержек и, соответственно, инфляции.

До сих пор, несмотря на печальный опыт обрушения финансовой системы вследствие оттока иностранного спекулятивного капитала в 1998, 2008 и 2014 гг., Банк России продолжает политику полной открытости российского финансового рынка, не предпринимая должных мер по противодействию вывозу капитала и созданию внутренних источников кредита. Вследствие этой политики денежная масса в российской экономике формируется, в основном, под иностранные обязательства и остается явно недостаточной для финансирования даже простого воспроизводства основного капитала. Ее результатом стала глубокая внешняя зависимость российской экономики от внешнего рынка, ее сырьевая специализация, деградация инвестиционного сектора и упадок обрабатывающей промышленности, подчиненность финансовой системы интересам иностранного капитала, в пользу которого осуществляется ежегодный трансфер в размере 120-150 млрд долл. Объем внешнего долга России, который приходится в основном на банки и корпорации, хоть и уменьшился вследствие оттока западных кредитов, достигает 60-70 % активов банковской системы.

В этих условиях замораживание внешних источников кредита автоматически влечет рост вывоз капитала, сжатие денежного предложения, падение производства и инвестиций, а также цепочки банкротств предприятий с негативными социальными последствиями. Вместо того чтобы нейтрализовать прекращение внешних источников кредита расширением внутренних, ЦБ, наоборот, пошел на поводу стандартной рекомендации МВФ по ужесточению денежно-кредитной политики в расчете на снижение инфляции. На практике такая политика закономерно привела экономику в стагфляционную ловушку.

В последние два десятилетия проведены многочисленные исследования, свидетельствующие о том, что повышение процентной ставки и сжатие денежной массы, как правило, не приводят к снижению инфляции, но всегда и везде влекут падение производства и инвестиций, а также банковский кризис и лавину банкротств. Кроме того, в условиях демонетизации и монополизации экономики они сопровождаются не снижением, а повышением инфляции. И наоборот, вопреки догмам МВФ, наращивание денежной массы влечет не повышение, а снижение инфляции.

Второй грубой ошибкой ЦБ, как уже упоминалось выше, стал переход к свободному плаванию курса рубля. Не существует научного доказательства необходимости такого перехода при таргетировании инфляции. Наоборот, в условиях чрезмерной открытости российской экономики, зависимости ее экспорта от нефтяных цен и высокой доли импорта на потребительском рынке свободное курсообразование несовместимо с обеспечением макроэкономической стабильности. Колебание цен на мировом рынке, атака финансовых спекулянтов или любое другое изменение внешнеэкономических условий при свободно плавающем курсе национальной валюты в корне изменяют планы по достижению целевого уровня инфляции.

Сочетание этих двух ошибок привело к тому, что, объявив в 2014 г. о переходе к таргетированию инфляции, ЦБ достиг прямо противоположных результатов: вместо снижения с 6,5 % до заявленных 5 %, она превысила 11 %. Возникает вопрос, что же денежные власти понимают под таргетированием инфляции, если не могут не только достичь заданных ими же целевых параметров, но даже спрогнозировать направление их движения.

В переводе с английского таргетирование — это целеполагание (target — цель, мишень). Другими словами, таргетирование инфляции означает, что центральный банк подчиняет свою политику снижению инфляции. Но снижение инфляции всегда было главным приоритетом в деятельности Банка России, который устанавливал ее целевые ориентиры на плановый период. В чем же отличие проводимой сейчас политики таргетирования инфляции от прежней денежной политики, в которой тоже ставилась цель снизить инфляцию до определенного уровня [1]?

Ранее Банк России, наряду с целевыми ориентирами по инфляции, использовал также ориентиры по обменному курсу рубля и приросту денежных агрегатов — денежной базы и денежной массы. С развитием инструментов рефинансирования появился еще один управляющий параметр — ставка рефинансирования, которую ЦБ РФ в 2014 г. заменил ключевой ставкой. Она и стала единственным целевым ориентиром оперативной денежно-кредитной политики при переходе к таргетированию инфляции, которая, по мнению денежных властей, предполагает перевод курса рубля в свободное плавание. При этом не было приведено ни одного убедительного доказательства этого тезиса. Он подается как не подлежащая обсуждению аксиома, хотя у любого системно мыслящего человека это вызвало бы сомнение.

На начальных курсах студентов, изучающих теорию управления, учат, что избирательная способность управляющей системы должна быть не ниже разнообразия объекта управления. Система денежного обращения весьма сложна, ее состояние постоянно меняется в зависимости от переменного сочетания большого числа внешних и внутренних факторов, определяющих спрос и предложение на денежном рынке, скорость обращения денег, деловую конъюнктуру и инвестиционную активность. Состав инструментов государственного регулирования должен соответствовать множеству этих факторов, чтобы определяющим образом влиять на их сочетание. С точки зрения теории управления утверждение о том, что таргетирование инфляции предполагает отказ от контроля над фактором, который определяет динамику цен на большую часть потребительских товаров — обменным курсом национальной валюты, — является абсурдным. Так же как и отказ от использования валютных ограничений и норм валютного контроля, который принимается как необсуждаемая догма. Кроме того, для управления макроэкономическими параметрами у денежных властей имеются инструменты денежной политики: ставки рефинансирования и условия предоставления ликвидности, нормативы обязательного резервирования, достаточности капитала, формирования резервов по ссудам и ценным бумагам, а также операции на открытом рынке с гособлигациями и валютными интервенциями.

В научной литературе считается доказанной трилемма о том, что в отсутствие золотого стандарта невозможно одновременно иметь открытый рынок капитала, поддерживать фиксированный обменный курс национальной валюты и проводить автономную денежную политику [2]. По-видимому, исходя из этой логики, денежные власти выбирают автономную денежную политику, предпочитая манипулировать ставкой процента и жертвуя управлением валютным курсом.

Указанная трилемма была сформулирована на основе эмпирического исследования денежных политик, проводимых национальными банками европейских стран в период между Первой и Второй мировыми войнами. Однако с тех пор валютно-финансовый рынок принципиально изменился в связи с появлением мировых резервных валют [1]. Охарактеризованная выше их необеспеченная эмиссия влечет постоянное нарастающее ин- флирование (вздутие) валютно-финансового рынка, незащищенные и плохо регулируемые сегменты которого срываются в турбулентный режим. Из этого следует, что указанную три- лемму следует дополнить леммой о нарастающей эмиссии мировых денег под необеспеченные обязательства США, стран ЕС, Японии и Швейцарии. Появилась сетевая монополия связанных с эмитентами мировых валют мегаспекулянтов, обладающая огромными возможностями манипулирования открытыми для свободного движения капитала национальными финансовыми рынками. В отличие от мирового рынка товаров, подчиняющегося законам конкуренции и регулируемого нормами ВТО, мировой финансовый рынок никем не регулируется, а нормы МВФ защищают такое дерегулирование в интересах мегаспекулянтов.

Из сказанного следует квадрилемма: если национальный центральный банк не имеет возможности эмитировать мировую резервную валюту и держит открытым счет трансграничного движения капитала, то он не может контролировать ни обменный курс национальной валюты, ни процентные ставки на рынке. Владеющие доступом к эмиссии мировых резервных валют кредитно-финансовые организации в любой момент могут провести спекулятивную атаку на любой незащищенный национальный финансовый рынок, обрушив курс валюты, или предоставить заемщикам из этой страны любой объем кредита по приемлемой для них ставке процента. По отношению к России они это демонстрировали многократно.

Таким образом, чтобы управлять состоянием национальной валютно-денежной системы, необходимо контролировать трансграничное движение денег по капитальным операциям. В противном случае наше макроэкономическое состояние, да и само развитие нашей экономики подчиняются манипулированию из-за рубежа. При этом управление валютнофинансовым рынком в классическом смысле снижения энтропии (хаотических изменений) оказывается невозможным. Самоустранение государства от контроля необходимого числа параметров функционирования валютно-финансового рынка делает его зависимым от сетей связанных с эмиссионными центрами мировых валют мегаспекулянтов.

Догма о недопустимости валютных ограничений является символом веры Вашингтонского консенсуса, закрепленным в статье 8 Устава МВФ. Несостоятельность этой догмы, ориентированной на обеспечение интересов иностранного спекулятивного и офшорного капитала, доказана как научными исследованиями, так и практическим опытом.

Традиционными аргументами в обоснование данной догмы являются утверждения о неэффективности государственного валютного контроля и о привлечении иностранных инвесторов. На самом деле современные информационные технологии позволяют контролировать любой объем валютно-финансовых операций, в том числе, как показывают решения G20, в глобальном масштабе. Избирательное валютное регулирование и ограничения на трансграничное движение капитала практикуются подавляющим большинством стран, включая США. Общепринятой является практика стимулирования прямых иностранных инвестиций и блокирования спекулятивных махинаций. На системном уровне валютные ограничения и контроль применяюся нашими партнерами по БРИКС, весьма преуспевшими в привлечении прямых иностранных инвестиций. В отличие от спекулянтов, зарабатывающих на дестабилизации рынка, долгосрочные инвесторы, которые вкладывают капитал в реальный сектор, заинтересованы в его стабильности. Поэтому они с пониманием относятся к необходимым для этого мерам избирательного валютного регулирования.

Из изложенного следует, что реализуемая ЦБ политика таргетирования инфляции не соответствует смысловому значению этих слов. Отказ государства от контроля над курсом своей валюты означает, что оно отдает манипулирование им спекулянтам. Если ЦБ их при этом еще и кредитует, а как финансовый регулятор передает им в управление валютную биржу, то спекулянты получают возможность разгонять волны повышения и понижения курса рубля любой амплитуды. Валютнофинансовый рынок входит в состояние турбулентности, происходят дезорганизация всей внешнеэкономической деятельности и расстройство воспроизводства зависимых от нее предприятий. Именно это случилось в российской экономике в результате перехода к политике таргетирования инфляции.

Негативные последствия перехода к политике таргетирования инфляции для воспроизводства экономики были очевидны из теоретических соображений задолго до ее практического воплощения. Еще три года назад автор этих строк в «Особом мнении члена Национального банковского совета о проекте „Основных направлений единой государственной денежно-кредитной политики (ОНЕГДКП) на 2013-2015 гг.”»[16] в отношении планировавшегося перехода к свободному плаванию курса рубля писал: «Таргетирование инфляции, заявляемое Банком России в качестве главной цели денежно-кредитной политики, не может быть обеспечено без контроля за трансграничным движением капитала, амплитуда колебаний которого может в нынешних условиях достигать величин, сопоставимых с объемом валютных резервов. Под влиянием этих колебаний изменения обменного курса рубля, который отпущен ЦБ в „свободное плавание”, могут оказаться достаточно значительными для подрыва макроэкономической стабильности. Аналогичным образом дестабилизирующий эффект может иметь и заявляемый Банком России переход к плавающей ставке рефинансирования».

И год назад, когда западные страны уже вводили антироссийские санкции и становились очевидными риски обрушения курса рубля под воздействием усиления оттока капитала, в своем «Особом мнении» о нынешней редакции ОНЕГДКП вновь предупреждал[17]: «В прямое нарушение конституционной цели деятельности ЦБ в ОНЕГДКП декларируется отказ от регулирования курса рубля, который будет складываться на основе стихийного соотношения спроса и предложения на валютном рынке. Дерегулирование последнего и отказ от контроля за трансграничным движением капитала в условиях высокой долларизации сбережений, офшоризации экономики и зависимости платежного баланса от экспорта минерального сырья влекут хаотизацию валютного рынка, переток капитала из реального сектора в спекулятивные сферы финансового рынка и делают в принципе невозможным обеспечение устойчивости рубля».

Приходится констатировать упорное нежелание руководства ЦБ признавать очевидные причинно-следственные связи и зависимости, многократно проверенные на практике и заводившие российскую экономику в кризис. Фактически они повторяют политику шоковой терапии 90-х гг., приведшую страну к катастрофе, игнорируя как научные доказательства ее несостоятельности, так и практический опыт ее провальных результатов, не обращая внимание на предостережения специалистов и протесты деловых кругов. Это означает поражение их сознания когнитивным оружием.

Опасность когнитивного оружия заключается в том, что его применение не осознается жертвой, а значит не воспринимается как угроза и поэтому не может быть отражено. Поражая денежные власти когнитивным оружием, Россию загоняют в навязанную извне колею ущербной макроэкономической политики, институциональные и финансовые ловушки с целью поражения в идущей полным ходом гибридной войне. Внедрение в сознание ответственных за принятие решений руководителей ложных догматов и методик работы позволяет легко ими манипулировать, используя их для саморазрушения отечественной экономики и подчинения проводимой политики внешним интересам.

Таким образом, нынешнее состояние российской валютно-финансовой системы можно охарактеризовать как неуправляемое. Решения денежных властей приводят к обратным от планировавшихся результатам. При этом они систематически недооценивают вывоз капитала и промахиваются по инфляционной цели.

Главным политическим следствием проводимой валютно-денежной политики является манипулирование российским валютно-финансовым рынком со стороны иностранных финансовых институтов, связанных с эмитентами мировых валют. Создаваемый ими хаос подавляет управленческие импульсы со стороны денежных властей. Вопреки декларируемым намерениям роста производства, инвестиций и уровня жизни, главными экономическими следствиями проводимой политики являются обогащение спекулирующих на дестабилизации участников рынка за счет обесценения сбережений и доходов граждан и производственных предприятий, отток капитала из реального сектора и за рубеж.

Имея 8-процентный потенциал ежегодного прироста ВВП и инвестиций, экономика России искусственно загнана в стагфляционную ловушку. Денежные власти ориентируют ее на 5-процентное падение при 15-процентной инфляции. Продолжающееся сжатие денежной массы усугубляет эти процессы и влечет расстройство всей системы воспроизводства и денежного обращения. Снижение уровня монетизации в прошлом году на 10 %, в этом году — по оценкам, еще на 15-20 % при неизменной ДКП неизбежно приведет к соответствующему падению инвестиций и производства, дальнейшему ухудшению финансового положения и массовым банкротствам предприятий реального сектора. Продолжение этой политики несовместимо с независимым политическим курсом и национальной безопасностью России, подвергающейся агрессии со стороны США и их союзников.

К сожалению, предложенный ЦБ проект Основных направлений единой государственной денежно-кредитной политики (ОНЕГДКП) на 2016-2018 гг. оставляет ее без изменений. Ее реализация повлечет катастрофические социально-экономические последствия — усугубит стагфляцию и обострит кризисные явления в российской экономике ‘. Наряду с дальнейшим спадом производства, инвестиций, конкурентоспособности и высокой инфляцией можно прогнозировать возобновление кризиса неплатежей, роста безработицы, резкое падение уровня жизни граждан. Это следует из закладываемых в проектах ОНЕГДКП параметров денежных агрегатов.

ОНЕГДКП предусматривает дальнейшее сжатие денежной базы в реальном выражении, которое за 2014-2017 гг. составит по базовому сценарию 30 %. Сжатие денежной массы в сопоставимых ценах составит в 2014-2016 гг. 17,2 %. Исходя из устойчивых эмпирических закономерностей, связывающих динамику денежной массы, с одной стороны, и инвестиций и ВВП, с другой стороны, можно прогнозировать резкое падение последних показателей. По опыту аналогичных периодов сжатия денежной массы в 1992-1998 гг. и 2007-2009 гг. можно предположить, что снижение экономической и инвестиционной активности может оказаться существенно ниже представленных в ОНЕГДКП прогнозных оценок, а инфляция — выше, что будет означать еще большую демонетизацию экономики, чреватую расстройством системы денежного обращения и повторением кризиса неплатежей в 90-е гг. По своей сути документ представляет собой возврат к политике шоковой терапии начала 90-х с еще более катастрофическими последствиями.

В сочетании со свободным плаванием курса национальной валюты политика регулятора, предложенная в проекте ОНЕГДКП, влечет потерю управляемости макроэкономической ситуацией, которая переходит в турбулентный режим функционирования, характеризующийся сверхвысокой спекулятивной и низкой [18] инвестиционной активностью, высокими инфляционными ожиданиями и волатильностью курса валюты, массовыми неплатежами, деградацией экономики и расстройством всей системы ее воспроизводства.

При сохранении свободного плавания курса рубля, отсутствии стабилизационных действий ЦБ и бесконтрольности МБ валютным рынком будут по-прежнему манипулировать спекулянты, раскачивая его сколь угодно далеко от фундаментально обоснованного уровня. Оставаясь в рамках ОНЕГДКП, невозможно обеспечить стабилизацию курса рубля и, следовательно, достичь инфляционной цели, так же как и обеспечить финансовую стабильность.

2.2 Предложения по изменению денежно-кредитной политики

Если не предпринять срочных мер по кардинальному изменению денежно-кредитной политики в направлении создания внутренних источников долгосрочного кредита и обеспечения устойчивости российской валютнофинансовой системы, то западные санкции повлекут серьезные нарушения воспроизводственных процессов в основных секторах российской экономики. Манипулируя российским финансовым рынком и политикой денежных властей, Вашингтон добивается разрушения российской экономики, влияя на поведение делового сообщества и критически воздействуя на условия жизнедеятельности общества. Развязанная США гибридная война при таких обстоятельствах не может быть выиграна. Из этого следует, что самостоятельный внешнеполитический курс руководства России должен быть подкреплен восстановлением национального суверенитета и контроля над воспроизводством и развитием собственной экономики.

Первое, что необходимо сделать — обезопасить валютно-финансовый рынок от внешних угроз, прежде всего, атак со стороны иностранных спекулянтов, связанных с ФРС США и эмитентами других мировых валют. Это предполагает введение избирательных ограничений на трансграничное движение спекулятивного капитала. В качестве таковых могут быть использованы меры как прямого (лицензирование, резервирование), так и косвенного (налог на вывоз капитала, ограничение валютной позиции коммерческих банков) регулирования. Следует внести изменения в нормативы, регулирующие деятельность кредитных организаций, которые стимулировали бы операции в рублях и делали бы менее выгодными операции в иностранной валюте, в частности, при создании кредитными организациями резервов, оценке рисков, достаточности капитала и др.

Должен быть восстановлен государственный контроль над МБ. Она должна быть подотчетна ЦБ, которому следует либо вернуть контрольный пакет, либо установить жесткое и всеобъемлющее нормативное регулирование биржевых операций. В любом случае, МБ не должна иметь коммерческих целей и быть аффилированной со спекулянтами. Она должна прозрачным образом обслуживать сделки и обеспечивать стабильность рынка, своевременно принимая меры по блокированию спекулятивных атак. ЦБ, в свою очередь, должен контролировать деятельность МБ, ведя системную борьбу со всеми попытками манипулирования рынком и его дестабилизации.

С учетом начавшейся кампании по изъятию российских активов (дело ЮКОСа и пр.) необходимо срочно распродать валютные активы, размещенные в обязательствах США, Великобритании, Франции, Германии и других стран, участвующих в санкциях против России. Их следует заместить инвестициями в золото и другие драгоценные металлы, в создание запасов высоколиквидных товарных ценностей, в том числе критического импорта, в ценные бумаги стран — членов ЕАЭС, ШОС, БРИКС, а также в капитал международных организаций с российским участием (включая Евразийский банк развития, Межгосбанк СНГ, МИБ, Банк развития БРИКС и др.), и в расширение инфраструктуры поддержки российского экспорта. В числе элементов последней большое значение имеет создание международных биржевых площадок торговли российскими сырьевыми товарами в российской юрисдикции и за рубли, а также создание международных сетей сбыта и обслуживания российских товаров с высокой добавленной стоимостью.

Для прекращения тенденции «подмораживания» частных активов российских юридических и физических лиц, которым денежные власти западных стран начинают чинить препятствия в возврате денег в Россию, можно применить мораторий на обслуживание кредитов и инвестиций из практикующих арест российских активов стран.

Необходимо выполнить уже неоднократно дававшиеся Президентом России указания о деофшоризации российской экономики, создающей закритическую зависимость ее воспроизводственных контуров от англосаксонских правовых и финансовых институтов и влекущей систематические потери российской финансовой системы до 50 млрд долл. в год только на разнице в доходности занимаемого и размещаемого капитала. Еще столько же составляет идущая через офшоры нелегальная утечка капитала. Накопленный объем последней достиг 0,5 трлн долл., что в сумме с легальными операциями составляет около 1 трлн долл. вывезенного капитала. Ежегодные потери доходов бюджетной системы вследствие утечки капитала через офшоры превышают 1,3 % ВВП.

Особую угрозу национальной безопасности создает сложившаяся ситуация с регистрацией прав собственности на большую часть крупных российских негосударственных корпораций и их активов в офшорных зонах, где осуществляется основная часть операций с их оборотом. На них же приходится около 85 % накопленных прямых иностранных инвестиций, как в Россию, так и из России. Нарастающая эмиссия необеспеченных мировых валют и обесценение акций российских компаний создают благоприятные условия для поглощения переведенных в офшорную юрисдикцию российских активов иностранным капиталом, что угрожает экономическому суверенитету страны.

Повышение процентных ставок для снижения инфляции и повышения курса национальной валюты — стандартная рекомендация МВФ. Она основана на математических моделях рыночного равновесия, которые не соответствуют экономической реальности, но иллюстрируют очень простые и внешне убедительные суждения. Денежные власти уверены: повышение процентных ставок усиливает привлекательность банковских вкладов, что ограничивает спрос и приводит к снижению цен, а также связывает свободные деньги и сокращает их предложение на валютном рынке, способствуя укреплению национальной валюты. Однако эта аргументация не учитывает, что повышение процентных ставок ведет к росту издержек у заемщиков, который они переносят на себестоимость продукции, в результате растут цены и девальвируется национальная валюта. Сокращение спроса также может приводить к падению производства и увеличению издержек под влиянием эффекта отдачи от масштаба выпуска, как следствие, цены могут не снижаться, а повышаться. И наоборот, снижение процентных ставок и увеличение предложения денег могут трансформироваться в расширение производства и инвестиций и соответственно — в снижение цен и издержек.

Реальная экономика отличается от моделей экономического равновесия так же, как живой организм от муляжа. Денежные власти не учитывают очевидное: нелинейность и неравновесность процессов экономической динамики, а в нашем случае — пагубную роль демонетизации экономики. В наших условиях низкой монетизации экономики расширение денежного предложения до сих пор сопровождалось не повышением, а снижением инфляции вследствие абсорбирования денег недокредитован- ным реальным сектором экономики. Если Банк России не изменит механизм рефинансирования коммерческих банков, и они продолжат использовать получаемые кредитные ресурсы на финансирование валютных спекуляций, то увеличение кредита вызовет новую волну валютных спекуляций и очередное снижение курса рубля с последующим разгоном инфляционной волны. Точно же можно прогнозировать, что продолжение начавшейся в 2014 г. демонетизации экономики усугубит спад производства и инвестиций.

ЗАКЛЮЧЕНИЕ

Выход из стагфляционной ловушки заключается в переходе к многоканальной системе рефинансирования коммерческих банков под спрос на кредиты со стороны производственных предприятий, предусматривающий контроль за целевым использованием предоставляемых кредитных ресурсов. При этом ставки рефинансирования по разным каналам должны соответствовать уровню рентабельности соответствующих секторов экономики и свойственных им рисков. К примеру, рефинансирование коммерческих банков под кредиты предприятиям военно-промышленного комплекса и на проектное финансирование под контролем правительства может вестись под нулевую ставку, на цели импортозамещения — под 2 %, на жилищное строительство — под 3 % и т. д. А на цели поддержки ликвидности рефинансирование может предоставляться коммерческим банкам, как и сейчас, по ключевой ставке с условием, что эти кредиты не будут использоваться для спекуляций против рубля. Главное в описанной схеме — обеспечить возвратность и целевое использование предоставляемых кредитов на расширение производства товаров и услуг, которые свяжут увеличивающийся с ростом денежного предложения спрос с соответствующим приростом предложения товарной массы. Для этого у Банка России есть необходимые инструменты и возможности контроля так же, как и для блокирования спекулятивных атак иностранных спекулянтов — начиная от валютных ограничений по счету капитала и заканчивая введением налога на валютно-финансовые спекуляции. Нужно только научиться их применять, как это делают все успешно развивающиеся экономики мира.

СПИСОК ЛИТЕРАТУРЫ

- Блинов С. Текущий кризис, его причины и необходимые меры. Эксперт

- Блинов С. Текущий кризис, его причины и необходимые меры. Эксперт ONLINE совместно с журналом «Русский репортер» [Электронный ресурс]: Режим доступа: http://expert.ru/2015/02/6/tekuschij -krizis-ego-prichinyi-i-neobhodimyie-meryi/

- Жуковский В. Итоги 2014. Обвал рубля и действия ЦБ РФ: злостное нарушение законодательства, разрушение финансовой системы и подрыв отечественной экономики. Коммунистическая партия Российской Федерации [Электронный ресурс]: Режим доступа: http://kprf.ru/roscrisis/137916.html

- Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность, 2015. № 26 (311). С. 39-52.

- Козырь Н.С., Лобов А.В. Конкурентоспособность кредитной поддержки малого и среднего бизнеса в Краснодарском крае // Финансы и кредит, 2016. № 23 (647). С. 52-64.

- Козырь Н.С., Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика, 2016. № 4 (36). С. 66-72.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. - 04.08.2014. - № 31. - ст. 4398.

- Курс рубля и политика ЦБ РФ. RUPOSTERS / курс рубля и политика ЦБ РФ от 7.11.2014 [Электронный ресурс]: Режим доступа: https://ruposters.ru/news/07-11-2014/kurs-rublya-i-politika-cb-rf

- Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер. [Текст] / К.Н. Лепешкина // Молодой ученый, 2014. № 7. Т. 1. С. 94.

- Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер [Текст] / К.Н. Лепешкина // Молодой ученый, 2016. - №7. - Т. 1. - с. 94.

- Мировая валютная система и валютный курс. [Электронный ресурс]. Режим доступа: http://www.xserver.ru/user/mvsivk/3.shtml/ (дата обращения: 14.08.2017).

- Официальный сайт Центрального Банка РФ. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/ (дата обращения: 14.08.2017).

- Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109.

- Седова Н.В. Государственное регулирование энергетической безопасности (региональный аспект) // Вестник Томского государственного университета, 2015. - №3 (31). - с. 155

- Седова Н.В. К вопросу о государственно-частном партнерстве в РФ. Качество. Инновации. Образование, 2014. №3.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.15) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2016) // СЗ РФ. 15.07.2002. - № 28. ст.2790

- ONLINE совместно с журналом «Русский репортер». [Электронный ресурс]: Режим доступа: http://expert.ra/2015/02/6/tekuschij -krizis-ego-prichinyi-i-neobhodimyie-meryi/ (дата обращения: 26.04.2017).

-

Именно за такую притворную схему США преследуют теперь «Дойче Банк Россия», который выводил деньги и отмывал капитал на миллиарды долларов через «зеркальные сделки» в Москве и Лондоне. ↑

-

Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность, 2015. № 26 (311). С. 39-52. ↑

-

Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность, 2015. № 26 (311). С. 39-52. ↑

-

Козырь Н.С., Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика, 2016. № 4 (36). С. 66-72. ↑

-

Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер. [Текст] / К.Н. Лепешкина // Молодой ученый, 2014. № 7. Т. 1. С. 94. ↑

-

Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109. ↑

-

Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109. ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/ (дата обращения: 14.08.2017). ↑

-

Мировая валютная система и валютный курс. [Электронный ресурс]. Режим доступа: http://www.xserver.ru/user/mvsivk/3.shtml/ (дата обращения: 14.08.2017). ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. - 04.08.2014. - № 31. - ст. 4398. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.15) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2016) // СЗ РФ. 15.07.2002. - № 28. ст.2790 ↑

-

Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер [Текст] / К.Н. Лепешкина // Молодой ученый, 2016. - №7. - Т. 1. - с. 94. ↑

-

Курс рубля и политика ЦБ РФ. RUPOSTERS / курс рубля и политика ЦБ РФ от 7.11.2014 [Электронный ресурс]: Режим доступа: https://ruposters.ru/news/07-11-2014/kurs-rublya-i-politika-cb-rf ↑

-

Жуковский В. Итоги 2014. Обвал рубля и действия ЦБ РФ: злостное нарушение законодательства, разрушение финансовой системы и подрыв отечественной экономики. Коммунистическая партия Российской Федерации [Электронный ресурс]: Режим доступа: http://kprf.ru/roscrisis/137916.html ↑

-

Блинов С. Текущий кризис, его причины и необходимые меры. Эксперт ONLINE совместно с журналом «Русский репортер» [Электронный ресурс]: Режим доступа: http://expert.ru/2015/02/6/tekuschij -krizis-ego-prichinyi-i-neobhodimyie-meryi/ ↑

-

Особое мнение члена Национального банковского совета С. Ю. Глазьева по проекту решения НБС «Об Основных направлениях единой государственной денежно-кредитной политике на 2013-2015 гг.». ↑

-

Особое мнение члена Национального финансового совета С. Ю. Глазьева по проекту решения НФС «Об Основных направлениях единой государственной денежно-кредитной политике на 2015-2017 гг.». ↑

-

Особое мнение члена Национального финансового совета С. Ю. Глазьева по проекту решения НФС «Об Основных направлениях единой государственной денежно-кредитной политике на 2016-2018 гг.». ↑

- "Система вознаграждения персонала"

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Понятие и признаки несостоятельности (банкротства))

- Авторское право (Международно-правовые аспекты защиты объектов авторского права)

- Выбор метода управления на предприятии

- Выбор стиля руководства в организации

- Роль мотивации в поведении организации

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Налоги с физических лиц и их экономическое значение(Социально-экономическое содержание налогов с физических лиц)

- Роль мотивации в поведении организации (Теоретические подходы к изучению мотивов трудовой деятельности)

- Роль мотивации в поведении организации (Понятия: потребность, мотив и вознаграждение)

- Технология COM (Краткий обзор концепций программирования)

- Применение процессного подхода для оптимизации бизнес-процессов (на примере компании ООО «ММК-ЛМЗ»)