ВАЛЮТНЫЕ ЗОНЫ И ВАЛЮТНЫЕ СОЮЗЫ

Содержание:

ВВЕДЕНИЕ

Валютная интеграция является неотъемлемым элементом экономической интеграции, под которой понимается процесс координации валютной политики, формирования наднационального механизма валютного регулирования, создания финансовых и валютно-кредитных институтов. Одним из преимуществ валютной интеграции является снижение транзакционных издержек (переход на единую валюту снижает расходы на конвертацию, а также снижает валютные риски).

Недостатком является потеря независимости национальных центральных банков при реализации валютной политики, особенно, если экономики государств-членов недостаточно синхронизированы между собой, меры стабилизации для одной страны могут стать причиной усугубления проблем для другой.

В настоящее время существует много примеров валютной интеграции. Например, в странах Африки, Латинской Америке, Азии, Персидского залива создавались валютные союзы, но ни один из них не удалось реализовать полностью и ни один из них не является оптимальной валютной зоной.

Их ключевой проблемой является сильная дифференциация экономик, несогласованность валютной политики в странах-участницах, а также негативное влияние политических факторов. Полноценный валютный союз с наднациональной денежной единицей и единым эмиссионным центром функционирует только в Еврозоне.

Изучение опыта формирования валютных союзов в разных регионах мира служит основой для выявления закономерностей развития валютной интеграции с возможностью их применения для стран, которые нацелены создать валютный союз, в том числе ЕАЭС. Все это обуславливает актуальность выбранной темы курсовой работы.

Объект исследования – экономические отношения, возникающие по поводу создания и функционирования валютных зон и валютных союзов.

Предмет исследования – валютная интеграция.

Цель курсовой работы – изучить актуальные проблемы создания и функционирования валютных зон и валютных союзов.

Для достижения поставленной цели необходимо решить следующие задачи:

– изучить развитие валютной интеграции в современных условиях;

– определить понятие валютного союза и его преимущества;

– выявить актуальные проблемы участия Российской Федерации в валютных союзах;

– рассмотреть возможность создания странами Евразийского экономического союза валютного союза.

Информационную базу курсовой работы составили труды российских ученых, таких как Войтов А.Г., Гомола А.И., Дворецкая А.Е., Захаревская А.И., Иванова В.Н., Климович В. П. и др., а также статьи периодических изданий, информация, публикуемая на официальных сайтах Центрального Банка РФ, Федеральной службы государственной статистики.

В работе были применены такие эмпирические методы исследования, как наблюдение, описание, сравнение, а также статистические методы и приемы.

Курсовая работа состоит из введения, двух глав, включающих четыре параграфа, заключения, списка использованных источников.

1 Теоретические аспекты валютной интеграции

1.1 Развитие валютной интеграции в современных условиях

Развитие экономического сотрудничества государств обусловлено увеличением международного движения капитала, товаров, услуг и факторов их производства, что явилось причиной развития более эффективных экономических связей между государствами и устранения различных препятствий в международной торговле и при передвижении факторов производства. Это стало возможно в условиях развития межгосударственного сотрудничества на основе многосторонних политических соглашений.

Процесс развития устойчивых взаимосвязей между странами на основе углубления международного разделения труда и вывод процесса воспроизводства за национальные границы нашел свое отражение в интернационализации. Развивается комплементарность и взаимозависимость экономик таких стран. При этом государства остаются обособленными субъектами.

Экономическая интеграция охватывает все сферы экономической жизни региона, за исключением валютной, и является основой для создания валютного, а затем и валютно-финансового союза, однако параллельно с этапами экономической интеграции допускается формирование предпосылок для валютной интеграции и государства могут осуществлять некоторые координирующие действия в валютной сфере.

Глобализация стимулирует государства к поиску и реализации новых идей противостояния глобализации, через повышение уровня конкурентоспособности и экономической стабильности. Результатом становятся региональные интеграционные процессы, образуются

региональные союзы с разной степенью либерализации экономической и политической сфер.

В некоторых из них формируются наднациональные регулирующие институты. Процесс международной экономической интеграции представляет собой объективную основу валютной интеграции. В отечественной и зарубежной научной литературе сложились разные подходы относительно разделения экономической и валютной интеграции, и деления валютной интеграции на этапы.

Основной целью валютного сотрудничества является поддержание стабильности валюты и отсутствие инфляции. Валютная интеграция – это «любое устройство, при котором эффекты существования нескольких валют приближаются к эффектам существования одной валюты»[1]. Данная трактовка валютной интеграции наиболее широка и характерна для всех терминов от валютной зоны до валютного союза.

Экономическая интеграция является основой для создания валютного, а затем и валютно-финансового союза, однако параллельно с этапами экономической интеграции допускается формирование предпосылок для валютной интеграции и государства могут осуществлять некоторые координирующие действия в валютной сфере.

Валютная зона является переходным этапом к единому валютному пространству, которое в свою очередь является подготовительной стадией для валютного союза. Под валютной зоной многие ученые, в т. ч. автор теории оптимальных валютных зон Р. Манделл, понимают область обращения единой валюты, либо нескольких валют, чьи курсовые соотношения неизменно зафиксированы, но чьи курсы неограниченно колеблются по отношению к остальному миру, т.е. валютной зоной является зона доминирования одной или нескольких валют. При этом государства-члены заключают соглашение о

двустороннем (в случае для двух государств) валютном сотрудничестве, и не имеют права проводить самостоятельную валютную политику без согласования с другими участниками.

Единое валютное пространство – это «группа государств, которые договорились путем координация действий своих центральных банков проводить согласованную курсовую политику с целью ограничить взаимные колебания курсов национальных валют»[2].

Следует отметить, что валютной зоной не являются случаи валютного замещения, т.е. неформальной практики использования иностранных валют во

внутреннем денежном обращении. Основные отличия валютного пространства от валютной зоны заключаются в следующем:

– в создании совместных финансово-экономических механизмов для преодоления кризисных явлений, таких как согласование денежно-кредитной политики при отсутствии единого наднационального центрального банка, создание антикризисного фонда для преодоления последствий финансовой нестабильности;

– наличие единого наднационального эмиссионного центра, либо функционирование нескольких валютных центров, координирующих свою деятельность;

– единый валютный контроль, предполагающий строгое соблюдение валютного законодательства при осуществлении валютных операций на территории всего объединения. Таким образом, можно выделить следующие основные отличия валютного пространства от валютной зоны:

– одновременно действует несколько сильных валютных центров, которые координируют свою деятельность;

– создаются совместные механизмы для преодоления кризисных явлений.

Таким образом, различия между валютной зоной и единым валютным пространством не существенны, поэтому многие ученые склонны объединять данные стадии интеграции в одну.

1.2 Понятие валютного союза и его преимущества

Валютный союз представляет собой юридически оформленное межгосударственное объединение, на территории которого:

– функционирует единая валюта;

– проводится согласованная денежная и валютная политика;

– финансовое регулирование осуществляется наднациональными органами.

Валютно-финансовый союз – это предельная степень интенсификации валютно-финансовой интеграции, представляет собой валютный союз с унифицированной денежно-кредитной, бюджетной, финансовой и налоговой политикой. Осуществлением финансовой политики занимаются соответствующие институционально и юридически закрепленные межгосударственные органы.

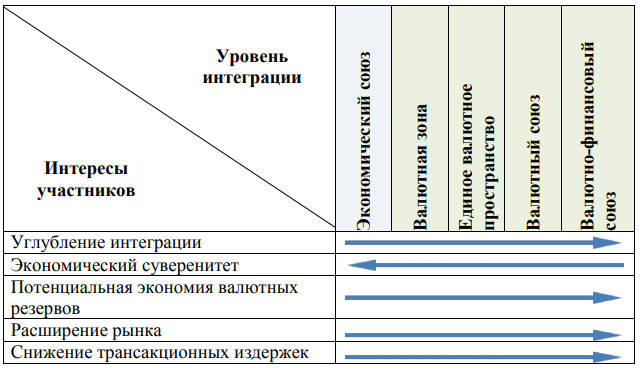

Основные интересы участников интеграционного объединения и направления усиления интересов представлены в табл. 1 и представляют собой

нарастание благоприятного для государства эффекта от участия в объединении.

Таблица 1

Направления интересов участников интеграционного объединения

Так, с углублением интеграционного сотрудничества государства теряют свой экономический суверенитет, поскольку на высших формах сотрудничества (начиная с экономического союза), страны вынуждены проводить согласованную политику в области экономического регулирования.

При валютном сотрудничестве государства также теряют право на эмиссию национальной валюты и обязуются реализовывать согласованную денежно-кредитную политику всего объединения в целом. Есть также благоприятные факторы, например, экономия валютных резервов, поскольку на стадии подготовки к введению единой валюты страны проводят согласованную политику обменных курсов. Снижение трансакционных издержек реализуется за счет снижения и ликвидации таможенных пошлин при торговле внутри региона, снижения валютного риска становится возможным уже на стадии проведения согласованной политики обменных курсов. Дальнейшее снижение происходит за счет использования единой валюты – торговым партнерам не нужно проводить конверсионные операции.

Экономия валютных резервов заключается в том, что основная часть торговли государства приходится на соседние страны (высокий уровень внутренней торговли является двигателем интеграции). Соответственно, с увеличением доли внутрирегиональной торговли в интеграционном объединении и нарастанием взаимного сотрудничества снижается

необходимость государства поддерживать валютный курс национальной валюты. Рассматриваемая компонента достигается уже на стадии проведения согласованной политики валютных курсов.

Таким образом, при реализации валютного сотрудничества могут возникнуть факторы, обеспечивающие снижение валютного курса единой региональной валюты. К ним, прежде всего, можно отнести:

– низкую степень использования национальных валют в расчетах;

– высокий уровень оттока капитала;

– высокий риск миграции низкоквалифицированной рабочей силы;

– вариативный уровень процентных ставок.

Проблемы различия уровня процентных ставок и миграции рабочей силы могут быть урегулированы в рамках подготовительных мероприятий при

образовании такой формы сотрудничества, как общий рынок.

Регулирование оттока капитала становится возможным при введении валютных ограничений, что не способствует свободе перемещения капитала через границы союзных государств[3]. Поскольку применение административных методов валютного регулирования ограничит достижение общего рынка, по этой причине государствам следует реализовывать методы, направленные на экономическую заинтересованность контрагентов.

Высокая доля национальных валют в расчетах является предпосылкой формирования валютного сотрудничества, поскольку для государств целесообразна реализация согласованного ограничения взаимных колебаний обменных курсов. Таким образом, при невысоком удельном весе расчетов в национальных валютах введение единой валюты нецелесообразно.

Можно заключить, что процессы глобализации в экономической сфере стимулируют развитие процессов региональной экономической интеграции, в свою очередь региональная экономическая интеграция является объективной

предпосылкой процесса валютно-финансовой интеграции. Так, валютная интеграция является важнейшей частью общего процесса экономической интеграции. Таким образом, проблемы валютного сотрудничества государств поднимаются на качественно новый уровень. Таким образом, каждая стадия экономической интеграции, способствует снижению трансакционных издержек, повышая общий уровень экономической эффективности.

2 Практические аспекты функционирования валютных союзов на современном этапе

2.1 Актуальные проблемы участия Российской Федерации в валютных союзах

В свете продолжающейся тенденции либерализации системы международных финансов, с одной стороны, и санкционного давления, с другой, весьма актуальным представляется аспект валютно-финансового сотрудничества РФ с международными организациями.

Наиболее важны, по нашему мнению, реформа Международного валютного фонда ввиду демократизации международных экономических отношений и стимулирование участия нашей страны в валютных союзах ввиду обхода санкций и активизации валютно-финансового сотрудничества, в т. ч. регионального. Что касается Международного валютного фонда, то будучи созданным после второй мировой войны с целью стабилизации мировой валютной системы и стимулирования международного валютно-финансового сотрудничества и внеся позитивный вклад в повышение степени валютной обратимости в развитых государствах, как и снятию в них послевоенных

валютных ограничений, сегодня Международный валютный фонд все больше превращается в забюрократизированную самодостаточную структуру. Одним из наиболее показательных индикаторов этого стал последний глобальный финансово-экономический кризис, впрочем, закономерно отражающий структурную нестабильность всей современной системы международных финансов и в том числе мировой валютной системы[4],

протекающих в ней центробежных и центростремительных процессов, наряду с интеграционными и дезинтеграционными.

Следовательно, с одной стороны, деятельность международных валютно-финансовых организаций в целом и Международного валютного фонда в частности объективно обуславливается совпадающими интересами страновых групп, а с другой, – обостряющейся межстрановой конкуренцией, стимулируемой лоббирующими свои интересы транснациональными корпорациями, нередко в ущерб глобальной стабильности (впрочем, это отмечается и для иных разновидностей институциональных инвесторов)[5]. И если на уровне отдельных государств сдерживающие, регулирующие и контролирующие функции выполняют соответствующие органы, то на международном уровне проблемами глобальной финансовой стабильности занимается как раз Международный валютный фонд, который, вопреки обещанному оказался не способен не только предупредить, но и предсказать всплеск глобальной финансовой нестабильности, причем на этот раз пришедшей не из развивающегося, а из развитого государства, приведя к значительным сбоям в каналах трансграничного перемещения и перераспределения финансовых ресурсов.

Для достижения данной цели нужна обоснованная программа, способная мобилизовать миноритариев Фонда и заинтересовать

управляющую данной организацией группу стран «золотого миллиарда». Наиболее важным шагом в данном направлении представляется замена доллара США в качестве ключевой валюты. В этом состоит объективная необходимость вследствие все большего превращения мира в многополярный в ущерб ведущей роли США. Вследствие этого доллар неуклонно теряет и будет продолжать терять свои позиции на международном рынке (в международных официальных резервах он уже упал с порядка 85 до 55%), а курс его испытывает все большие колебания в сторону обесценения, что приносит большинству участников международных экономических отношений значительный урон. Антагонистическое противоречие данной валюты заключается в том, что эта национальная денежная единица одновременно используется в качестве мировой. Эта, по словам де Голля, «чудовищная привилегия» позволяет властям США решать свои внутренние проблемы путем дополнительной эмиссии в ущерб другим участникам международного рынка, в том числе и остальным странам «золотого миллиарда»[6]. Евро не выглядит в этом смысле адекватной заменой доллару, – эта валюта выражает интересы группы стран, а курс ее так же, как и у американского доллара, нестабилен. Причин тому множество, вплоть до невыполнения странами-членами критериев конвергенции.

В этой связи стоило бы в принципе вернуться к «хорошо забытому старому» плану Кейнса, Триффина и других экономистов мирового масштаба по созданию нейтральной к каким-либо национальным интересам коллективной «управляемой валюты» типа банкора, эмитируемой международной организацией. Так она сможет отвечать интересам большинства стран и обретет сравнительно стабильный курс.

Вследствие того, что новая валюта должна отвечать интересам и бедных, и большинства богатых стран, возможно достичь консенсуса в МВФ о характере ее эмиссии (объемы, курс и т. п.). Учитывая современные условия и опыт создания ЭКЮ-евро, скорее всего можно использовать СПЗ и их корзину как фундамент для учреждения данной валюты. Проблема нахождения стран,

желающих включить свои национальные деньги в корзину такого банкора, выглядит решаемой, ибо, лишившись части суверенитета ввиду достижения обратной связи курсов своих валют с новым мировым эталоном, они повысят стабильность национальных единиц и их авторитет. Такими валютами могут стать деньги некоторых стран БРИКС, прежде всего КНР, и евро, а также

Саудовской Аравии, которые стремятся к стабильности курса. Кроме того, можно продвигать включения рубля в корзину СПЗ.

Повышению эффективности помощи МВФ мешает высокая степень бюрократизации его аппарата. Фонд обнаруживает полную неспособность предвидеть и тем более предупреждать кризисные явления. Представляется, что в этом отношении было бы целесообразно привлечь новые кадры из частных институтов. В условиях, выдвигаемых для получения финансирования МВФ, сохраняются положения о необходимости урезания социальных расходов бюджетов стран-должников, по большей части вызывающие протесты населения.

Что касается второго аспекта исследуемой проблематики – стимулирование участия нашей страны в валютных союзах – несмотря на периодическое сжатие валютно-финансовой интеграции в ЕАЭС, в условиях обострения геополитической (и геофинансовой) напряженности именно региональное сотрудничество экономически близких государств может стать альтернативой западному. Как показывает мировой опыт, валютно-финансовая интеграция способна во многом стать определяющим фактором для будущего современных экономических союзов и группировок.

В широком восприятии этого направления сотрудничества речь идет об огромном спектре самых разнообразных операций, осуществляемых на национальных рынках стран-участниц союзов и касающихся также их внешнеторговых и внешних финансовых операций – как дву-, так и многосторонних, а также с третьими для группировки странами.

В отношении валютных союзов, создаваемых на постсоветском пространстве, предполагается подвергнуть анализу способы введения единой денежной единицы группировок.

В отношении валютных группировок на постсоветском пространстве намечается необходимость разработать перечень и временной график введения в строй совместных финансовых институтов, необходимых для интенсификации сотрудничества: инвестиционных, инновационных, экспортно-импортных и др. банков, фондов стимулирования наиболее важных отраслей региональной экономики.

На основе опыта других группировок, в том числе и на постсоветском пространстве, намечается обосновать превращение российского рубля в мировые деньги преимущественно через становление его как региональной валюты. Естественно, для этого необходима прежде всего модернизация нашей экономики и создание достаточной сети российских финансовых институтов за рубежом, а также другой инфраструктуры для мировых денег.

Направления развития страновых финансовых рынков государств ЕАЭС корректируются, и хотя до аналогичной европейской конвергенции еще далеко, некоторые позитивные подвижки уже отмечаются. Конечно, самым главным фактором продолжает оставаться стабильность финансовых рынков, как и поступательность их развития, не говоря уже о стабильности национальной денежной единицы. С другой стороны, именно региональные финансово-экономические неурядицы и проблемы, как показывает мировой опыт, тоже становились катализаторами региональных валютно-финансовых объединений.

В целях одновременного стимулирования развития внутренних финансовых рынков и укрепления позиций ЕАЭС в мировой экономике и международных финансах страны группировки гармонизируют национальные

финансовые законодательства, работают над согласованием принимаемых нормативных положений, постепенно ликвидируя препятствия на интеграционном пути. Для их достижения также оптимизируется межстрановой обмен финансовой информацией, а не только потоками финансовых ресурсов. Постепенно налаживается и сотрудничество между регуляторами стран ЕАЭС вплоть до возможного создания единого мегарегулятора группировки (к 2020 г. будут взаимно признаваться лицензии финансовых посредников, а создаваемый с 2025 года мегарегулятор (уже на

общем финансовом рынке) призван согласовывать подходы к управлению риском).

В феврале 2018 г. Банком России был создан Экспертный совет по финансовой интеграции стран-членов ЕАЭС, предложивший, по аналогии с практикой Европейского союза, создать евразийский финансовый паспорт, активизировать совместные действия в сфере финансовых технологий, а также создать региональную платежную систему для взаимных расчетов по торговым и финансовым операциям, которые будут осуществляться в национальных денежных единицах государств-членов ЕАЭС. Эти положения представляются весьма важными, поскольку, хотя российский рубль вышел за

пределы обслуживания платежей стран ближнего зарубежья не только в страны БРИКС, но и Европейского союза, объемов проводимых в нем операций явно недостаточно. Это не только сдерживает использование национальных валют финансовыми институтами, но и не способствует развитию единой платежной системы группировки. Так, российский рубль чаще используется в региональных, а не в международных расчетах, что в значительной степени связано с особенностями внешней торговли России с различными регионами мира.

С другой стороны, не вполне ясна степень применимости европейского опыта на евразийском пространстве, ведь группировки слишком разные. И самое главное различие касается статуса денежной единицы – не важно, коллективной или национальной. В этом и заключается главная валютная проблема современности – в экономических устоях денежных единиц – ни одна современная денежная единица не исполняет всех функций денег, а для

стабилизации их курса необходимо использовать золотовалютные резервы, которые не всегда находятся в распоряжении использующих их стран в достаточном количестве[7].

Впрочем, в свое время товарные деньги также не располагали полным обеспечением, не говоря уже о сеньораже при чеканке золотых и серебряных монет, что также приводило к огромным проблемам – вплоть до металлических бунтов. Поэтому практически все валютные союзы собираются создавать коллективные (преимущественно) денежные единицы, но достигаются разные результаты.

2.2 Возможность создания странами Евразийского экономического союза валютного союза

Договор о евразийском экономическом союзе заключенный в 2015 г. между государствами-участниками стал еще одним шагом на пути к новой стадии регионального сотрудничества – глубокой экономической интеграции на уровне общих рынков и институтов. Договор о ЕАЭС[8] предполагает дальнейшие шаги в углубление экономической интеграции путем создания общих рынков и, в частности, единого финансового рынка. Все это выступает важным системным фактором расширения экономических связей и торговли между странами, а также роста взаимных инвестиций.

В то же время углубление интеграции финансовых рынков предполагает формирование институциональных основ монетарной координации посредством выработки общих целей и подходов к проведению денежно-кредитной политики. Для успешности монетарной координации необходимо

сблизить структуру экономик государств – участников ЕАЭС, обеспечить синхронизацию их бизнес циклов на основе интеграции и конвергенции.

Определение перспектив развития интеграционных процессов в условиях евразийского экономического союза актуализирует объективную необходимость выявления возможности создания валютного союза, а также изучения преимуществ и недостатков валютной интеграции для экономик стран участниц ЕАЭС. Исследуемый вопрос связан с анализом степени достигнутой конвергенции стран евразийского экономического союза и возможностью создания общей валютной зоны.

За основу анализа рассматривается теория оптимальных валютных зон, которая предлагает определенные критерии оптимальности необходимые для создания валютной зоны в рамках интеграционного объединения. Теоретической предпосылкой для проведения оценки возможности образования валютного союза и введения единой валюты является теория оптимальных валютных зон (далее - теория ОВЗ), которая рассматривает условия оптимальности валютной зоны и возможности того или иного региона образовывать валютные союзы.

Теория предлагает набор критериев, по которым можно оценить возможность страны для членства в валютном союзе. Эти критерии можно разделить на две группы.

Первая группа состоит из критериев, которые снижают подверженность стран-членов асимметричным шокам: сходство структуры экономики, открытость и низкая степень специализации экономики. Второй содержит критерии, которые облегчают адаптацию к асимметричным шокам: однородность предпочтений, условие мобильности факторов производства и трансфертный платежей, фискальная политика.

Выделив основные критерии теории оптимальных валютных зон: мобильность факторов производства, сходство отраслевых структур экономик ЕАЭС, степень открытости стран, согласованность деловых циклов экономик,

сходство уровней инфляций, гибкость цен и зарплат. Выполнение данных критериев может свидетельствовать о низком риске проявления асимметричных внешних шоков.

Рассмотрев и проанализировав статистические данные по ВВП, их структуру для каждой страны ЕАЭС можно дать оценку критерию о сходстве отраслевых структур экономик - ее гармонизации, так как структура национальной экономики является определяющим фактором ее уязвимости перед внешними шоками, а подверженность предполагаемого валютного союза асимметричным шокам уменьшается, если различия между странами-членами невелики. Это связано с тем, что чувствительность к экономическому шоку сопоставима между всеми странами, и денежно-кредитная политика будет одинаково служить всем странам-членам.

По проведенным расчетам, учитываемы структуры ВВП по секторам экономик стран ЕАЭС за 2018 год, из сравнительных данных по данному критерию о сходстве отраслевых структур экономик - Армения, Беларусь, Казахстан, Киргизия, Россия сопоставимы соответственно на 44%, 56%, 44%, 33%, 67%, в сравнении по общим показателям значений медианны для каждой отрасли. Все это отражает экономически высокую структурную несбалансированность стран, что может привести к более многочисленным издержкам в борьбе с внешними шоками.

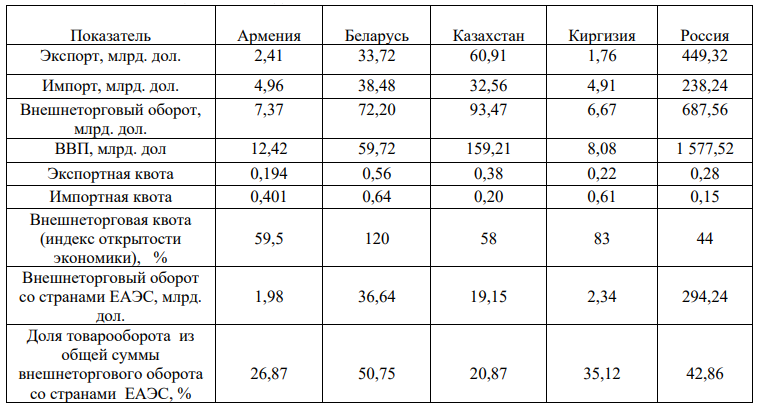

Другой экономический показатель, на основе которого предлагается определять возможность создания валютного союза - открытость экономики. При этом в качестве критерия открытости использовалось соотношение торгуемых и не торгуемых товаров.

Таблица 2

Анализ данных внешнеторговой статистики за 2018г.

Результаты данных отраженные в таблице выше по таким показателям как: экспортная квота, импортная квота, внешнеторговая квота (индекс открытости стран) позволяют сделать выводы о том, что страны союза можно в целом охарактеризовать по индексу открытости как довольно открытые экономики. Сравнив объем внутрирегиональной торговли стран с общим объем внешнего товарооборота каждой из стран и средним показателем союза в 35,3 %, Беларусь, Казахстан, Россия наиболее интегрированы в региональный товарооборот в рамках ЕАЭС.

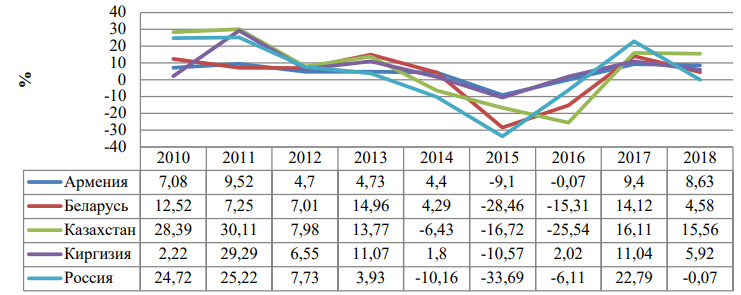

Рисунок 1. Динамика темпов прироста реального ВВП для стран ЕАЭС за 2010-2018гг.

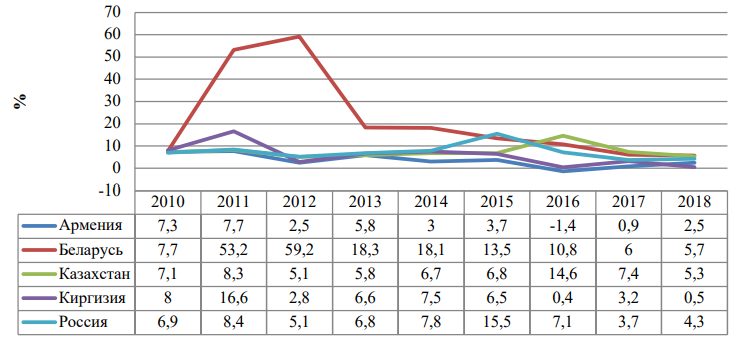

Рисунок 2. Динамика инфляции в странах ЕАЭС

Для более детального анализа были рассчитаны значения корреляции темпов роста ВВП, индекса промышленного производства (ИПП), так же был сделан сравнительный анализ уровней инфляции и сходства темпов роста цен на основе индекса потребительских цен (ИПЦ) стран ЕАЭС. В работе часть показателей потенциальных стран участниц сопоставляются с показателями России, что представляется оправданным для проведения анализа потенциальных последствий реализации возможного валютного союза в ЕАЭС ввиду того, что, во-первых, общая денежно-кредитная и валютная политика в валютном союзе ЕАЭС будет, вероятно, реализовываться в фарватере России вследствие ее экономических масштабов. Во-вторых, Россия является основным экономическим партнером для всех стран в ЕАЭС.

Коэффициент корреляции реального ВВП национальных экономик стран ЕАЭС к России выше всего для Армении. Наименьшее значение данного показателя имеет Киргизия. Значение медианы данного показателя составило 0,82. Удовлетворяют данному критерию ОВЗ: Армения, Беларусь, Казахстан.

По данным корреляционного анализа коэффициент корреляции темпов роста инфляции наиболее высокие показатели корреляции с показателями в 0,89 и 0,87 выше медианы показателя всех стран у Беларуси и Казахстана

соответственно. После сопоставления значений корреляции индекса промышленного производства по отношению к России высокое значение данного показателя для Армении и Беларуси.

Значение медианы корреляции ИПП стран к России составило 0,49. Коэффициент корреляции реального ВВП национальных экономик стран ЕАЭС к России выше всего для Армении. С минимальным значением данного показателя Киргизия. Значение медианы данного показателя составило 0,82. Из-за невысокого разброса значений данного показателя в целом, в список стран со значением выше медианы либо равной ей, удовлетворяют данному критерию ОВЗ: Армения, Беларусь, Казахстан.

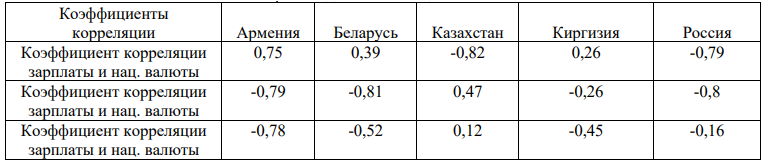

Еще одним критерием оценки способности стран к созданию валютного союза представляет собой гибкость цен и зарплат в странах. Данный критерий является одним из необходимых критериев теории ОВЗ для интеграционных процессов. Суть данного механизма корректировки заключается в том, что в случае развития неблагоприятных событий конкурентоспособность экспортируемой продукции может быть восстановлена за счет снижения заработной платы, которая как правило выступает основным внутренним компонентом затрат уменьшение которой позволит снизить цены на экспортируемую продукцию относительно иностранных конкурентов, либо сохранить прежний относительный уровень цен. Для анализа данного критерия были изучены степень корреляции нац. валюты каждой из стран с зарплатами, потребительскими ценами и ценами производителей.

Анализ показал, как прямую, так и обратную зависимость среднемесячной заработной платы от курса доллара США в странах ЕАЭС. При этом стоит отметить высокую положительную корреляцию в Республике Армении в противоположность не малой обратной корреляций в Республике Казахстан и в Российской Федерации.

Результаты анализа степени корреляции нац. валюты каждой из стран с зарплатами, потребительскими ценами и ценами производителей представлены ниже в виде таблице 3.

Таблица 3

Результаты корреляционного анализа зарплаты, потребительских цен, цен

производителей и национальной валюты

Оценивая собранные данные по всем рассмотренным критериям установлено, что существующее интеграционное объединение на данный момент не отвечают условиям, при которых переход на использование единой валюты представляется возможным и/или целесообразным в связи с недостаточной глубиной экономической интеграции.

Для интенсификации валютно-финансового сотрудничества в ЕАЭС можно предложить использование новой региональной криптовалюты, тем более что в группировке уже рассматривался вопрос использования технологии распределенного реестра. Диджитальная валюта может помочь достичь желаемого, хотя и у нее есть множество негативных сторон[9]. Более того, нередко очень важным при заключении договоров о создании валютных союзов выступает валютно-политический фактор. С другой стороны,

экономико-валютное сотрудничество дает возможность получать политические дивиденды. Причем выпуск такой денежной единицы не станет чем-то эксклюзивным – в целом ряде стран принято решение выпускать (наряду с частными) государственные биткоины (например, Япония к Олимпиаде), а Китай притормозил использование частных криптовалют, чтобы дать дорогу государственным. Как представляется, государственные криптовалюты будут более конкурентоспособны, чем частные, поскольку операции в первых будут полностью контролироваться правительством. Кроме того, система распределенного реестра показывает довольно высокую эффективность, поэтому в ряде стран ее собираются использовать в операциях

с традиционными валютами, с недвижимостью и др.

Также представляется перспективным создание новых коллективных валют в нерегиональных экономических союзах стран с формирующимися рынками, в БРИКС (указавшего в уставе перспективную цель создания полноценной коллективной валюты), поскольку на создание традиционной коллективной валюты ресурсов гарантийного фонда не хватает, а такой подход, в принципе, позволяет сохранить единство группировки, поскольку

третьи страны могут оттягивать торговые и финансовые интересы, а это может негативно отразиться на единой валюте. С политической точки зрения это позволит понизить, а в будущем – устранить зависимость национальных валютно-финансовых систем от свободно конвертируемых валют как гаранта денежной эмиссии. Этому же будет способствовать платежная система, обслуживающая криптовалюты, не опирающаяся на посредничество со стороны банков, в силу чего представляющаяся более эффективной.

Таким образом, создание коллективной валюты с гарантией в виде резервного фонда, складывающегося из взносов стран-членов, сдерживается различиями странового финансово-экономического развития, тогда как альтернативная форма в виде диджитальных валют может интенсифицировать региональное сотрудничество и более эффективно противостоять засилью в американского доллара в системе международных финансов.

Но для БРИКС проблема введения и использования общих диджитальных денег заключается не только в разном уровне экономического развития, но и в спекулятивном характере таких денег, априори не способных в силу указанной повышенной волатильности послужить базой для осуществления экономико-финансовых операций. Теоретически, в качестве такой основы можно использовать другие криптовалюты (например, схожие с J-coin), государственные, со стабильным курсом. Механизм будет аналогичным, но не надо будет закупать американские доллары или евро для обеспечения коллективной валюты, изымать из экономики значительные ресурсы и опасаться санкций, поскольку все долларовые операции проходят через американские банки, и Америка может на них воздействовать. Страны БРИКС смогут не пользоваться СВИФТом, который тоже фактически под контролем американских финансовых институтов. И в этом контексте тот же биткоин можно рассматривать в качестве валюты противостояния американскому доллару. Потеснить доллар может также и китайский юань, и российский рубль, в чем будет большая заслуга экономико-финансовой дипломатии РФ.

ЗАКЛЮЧЕНИЕ

По итогам исследования, проведенного в курсовой работе, можно сделать следующие выводы. Валютная интеграция является важнейшей частью общего процесса экономической интеграции. Валютный союз представляет собой юридически оформленное межгосударственное объединение, на территории которого: функционирует единая валюта; проводится согласованная денежная и валютная политика; финансовое регулирование осуществляется наднациональными органами.

В отношении валютных группировок на постсоветском пространстве намечается необходимость разработать перечень и временной график введения в строй совместных финансовых институтов, необходимых для интенсификации сотрудничества: инвестиционных, инновационных, экспортно-импортных и др. банков, фондов стимулирования наиболее важных отраслей региональной экономики.

В то же время углубление интеграции финансовых рынков предполагает формирование институциональных основ монетарной координации посредством выработки общих целей и подходов к проведению денежно-кредитной политики. Для успешности монетарной координации необходимо сблизить структуру экономик государств – участников ЕАЭС, обеспечить синхронизацию их бизнес циклов на основе интеграции и конвергенции.

Для интенсификации валютно-финансового сотрудничества в ЕАЭС можно предложить использование новой региональной криптовалюты. С политической точки зрения это позволит понизить, а в будущем – устранить зависимость национальных валютно-финансовых систем от свободно конвертируемых валют как гаранта денежной эмиссии. Этому же будет способствовать платежная система, обслуживающая криптовалюты, не опирающаяся на посредничество со стороны банков, в силу чего представляющаяся более эффективной и финансово выгодной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 15.03.2018) // [Электронный ресурс]. – Режим доступа: Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/

- Войтехович А.Н. Оценка относительного уровня риска развития финансовой нестабильности в ЕАЭС при условии создания валютного союза // В сборнике: Банковская система: устойчивость и перспективы развития сборник научных статей девятой международной научно-

практической конференции по вопросам банковской экономики. 2018. С. 22-27.

- Войтов А.Г. Экономика. Общий курс / А.Г. Войтов. - 9-е изд., перераб. и доп.- М.: ИТК Дашков и К. - 2016 – 600 с.

- Гомола А.И., Кириллов В.Е. Экономика / А.И., Гомола, В.Е. Кириллов, П.А. Жаннин - М.: Академия. - 2017 - 336с.

- Дворецкая А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2019. - 480 c.

- Заранская М.С., Левкович А.П. Предпосылки экономической и валютной интеграции // В сборнике: Управление социально-экономическими системами Материалы международной научно-практической конференции молодых ученых. 2018. С. 30-32.

- Захаревская А.И. Международная экономическая интеграция: понятие, сущность и формы // Сборник тезисов докладов Фестиваля науки ЮРИУ РАНХиГС. Южно-Российский институт управления - филиал федерального государственного бюджетного образовательного учреждения высшего профессионального образования Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (ЮРИУФ РАНХиГС). 2017. С. 39-44.

- Иванова В.Н. Перспективы развития международных валютных союзов // Социальные и гуманитарные знания. 2015. Т. 1. № 4 (4). С. 237-247.

- Казначевская Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. - 352 c.

- Касперович А.А., Левкович А.П. Валютная интеграция в мировой экономике // В сборнике: Инновационный менеджмент и технологическое предпринимательство материалы Регионального студенческого форума. Новосибирский государственный технический университет. 2016. С. 155-157.

- Климович В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - 456с.

- Корнилкин Д.С., Голякевич А.О., Коваленко Т.И., Юсуфова М.А. Единая валютная система ЕАЭС: миф или реальность // В сборнике: Материалы Международного студенческого научно-практического форума по финансовой грамотности Волгоградский государственный университет. 2018. С. 145-153.

- Кузнецова Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2019. - 567 c.

- Ленков И.Н. Валютная интеграция в современных условиях // В сборнике: Экономика, управление и финансы: современные подходы и конкурентное развитие. Сборник статей Международной научно-практической конференции. 2018. С. 156-163.

- Основы международных валютно-финансовых и кредитных отношений / ред. В.В. Круглов. - М.: ИНФРА-М, 2016. - 432 c.

- Панченко В.И. Основной вектор валютной интеграции в Евразийском экономическом союзе // В сборнике: Особенности государственного регулирования внешнеэкономической деятельности в современных условиях Материалы V всероссийской научно-практической конференции. 2018. С. 251-258.

- Потапов И.И., Кочкина М.С., Алимова Д.Б., Красевич А.А. Валютная интеграция: опыт и современные тенденции формирования валютных союзов // Colloquium-journal. 2019. № 15-9 (39). С. 39-40.

- Праневич А.А., Прокопович В.О. Региональное взаимодействие в валютной сфере: предпосылки, формы, возможности и издержки

- организации // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. 2017. № 33-1. С. 368-377.

-

Потапов И.И., Кочкина М.С., Алимова Д.Б., Красевич А.А. Валютная интеграция: опыт и современные тенденции формирования валютных союзов // Colloquium-journal. 2019. № 15-9 (39). С. 39. ↑

-

Ленков И.Н. Валютная интеграция в современных условиях // В сборнике: Экономика, управление и финансы: современные подходы и конкурентное развитие. Сборник статей Международной научно-практической конференции. 2018. С. 156. ↑

-

Захаревская А.И. Международная экономическая интеграция: понятие, сущность и формы // Сборник тезисов докладов Фестиваля науки ЮРИУ РАНХиГС. Южно-Российский институт управления - филиал федерального государственного бюджетного образовательного учреждения высшего профессионального образования Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (ЮРИУФ РАНХиГС). 2017. С. 39. ↑

-

Праневич А.А., Прокопович В.О. Региональное взаимодействие в валютной сфере: предпосылки, формы, возможности и издержки организации // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. 2017. № 33-1. С. 368. ↑

-

Заранская М.С., Левкович А.П. Предпосылки экономической и валютной интеграции // В сборнике: Управление социально-экономическими системами Материалы международной научно-практической конференции молодых ученых. 2018. С. 30. ↑

-

Панченко В.И. Основной вектор валютной интеграции в Евразийском экономическом союзе // В сборнике: Особенности государственного регулирования внешнеэкономической деятельности в современных условиях Материалы V всероссийской научно-практической конференции. 2018. С. 251. ↑

-

Войтехович А.Н. Оценка относительного уровня риска развития финансовой нестабильности в ЕАЭС при условии создания валютного союза // В сборнике: Банковская система: устойчивость и перспективы развития сборник научных статей девятой международной научно-практической конференции по вопросам банковской экономики. 2018. С. 22. ↑

-

Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 15.03.2018) // [Электронный ресурс]. – Режим доступа: Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/ ↑

-

Корнилкин Д.С., Голякевич А.О., Коваленко Т.И., Юсуфова М.А. Единая валютная система ЕАЭС: миф или реальность // В сборнике: Материалы Международного студенческого научно-практического форума по финансовой грамотности Волгоградский государственный университет. 2018. С. 145. ↑

- Проблема активных методов обучения в начальной школе (Роль активных методов обучения в развитии личности младших школьников)

- Понятие и классификация юридических фактов ( Понятие юридического факта )

- Учет наличных денежных средств в кассе предприятия ООО «Сибагроснаб»

- Учет поступления основных средств

- Бухгалтерская отчетность как основной источник информации о деятельности организации (Методики анализа бухгалтерской отчетности)

- Формы международных расчетов и перспективы их изменения

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Классификация)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА “Управление Документооборотом”

- Общие закономерности возникновения государства

- Формы и системы оплата труда на предприятии

- Общие особенности кадровой стратегии организаций бюджетной сферы на примере Управления Федеральной антимонопольной службы по Оренбургской области

- На тему Министерство финансов РФ (ПОНЯТИЕ, ФУНКЦИИ И ИСТОРИЯ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ РФ))