Виды, формы, системы и методика расчёта оплаты труда

Содержание:

Введение

На данный момент все отношения между персоналом и предприятием выражаются в одном – получение работниками любых видов вознаграждения, которые используются на данном предприятии.

Для правильной и целесообразной реализации руководством предприятия всех своих целей, необходимо внимательно разобраться в классификации различных видов и способов вознаграждения. Вознаграждение включает в себя все факторы, которые являются ценными для каждого из сотрудников организации. Любому работнику необходимо ознакомиться с системой вознаграждения, действующей на том или ином предприятии. После ознакомления с такими данными, каждый сотрудник может определить условия, которые созданы на данном месте работы, и рассчитать соотношение своих потребностей с планируемым доходом.

В системе бухгалтерского учета любого предприятия одно из центральных мест занимает учет труда и заработной платы. Поскольку трудовые затраты являются важнейшим элементом издержек производства и обращения. Основным источником дохода рабочих и служащих является заработная плата, она же выступает контролирующим инструментом за метой труда и потребления и является важнейшим экономическим рычагом управления экономикой. Учет расчетов с персоналом по оплате труда на предприятиях всех форм собственности осуществляется в соответствии с действующим законодательством Российской Федерации. Где основным документом является Конституция Российской Федерации.

Основным сборником законодательных актов, регулирующим трудовые отношения российских граждан, является Трудовой Кодекс Российской Федерации (ТК РФ). Действие трудового законодательства так же распространяется на иностранных граждан и лиц без гражданства, работающих на предприятиях Российской Федерации, исключая случаи, установленные в федеральных законах или международных договорах России.

Цель проведенного исследования состоит в проведении анализа порядка расчета оплаты труда в сети кофеен "Шоколадница". Для достижения поставленной цели в работе необходимо решить следующие задачи:

- провести характеристику правовых основ организации учета оплаты труда;

- рассмотреть виды заработной платы: основную и дополнительную;

- определить сущность и содержание форм оплаты труда;

- охарактеризовать сущность и выделить особенности начисления заработной платы системы оплаты труда;

- представить краткая экономическую характеристику сети кофеен "Шоколадница";

- рассмотреть порядок расчета основной заработной платы при действующей системе оплаты труда в сети кофеен "Шоколадница";

- охарактеризовать порядок расчет дополнительных выплат в сети кофеен "Шоколадница";

- представить виды и порядок учета удержаний из заработной платы;

- представить отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах.

Предметом проведенного исследования выступает методика ведения расчета и организации учета расчетов оплаты труда в организации. Объектом проведенного исследования выступает порядок расчета оплаты труда в сети кофеен "Шоколадница".

Источники информации: официальные законодательные и нормативные документы, ведомственные нормативные документы, научные труды, учебно-методическая литература.

При проведении анализа были использованы следующие приемы и методы: анализ коэффициентов (относительных показателей), сравнительный анализ, индексный метод, факторный анализ и др.

Глава 1. Основы организации учета расчетов с персоналом по оплате труда на территории Российской Федерации

1.1 Правовые основы организации учета оплаты труда

Нормативное регулирование учета труда осуществляется, прежде всего, Трудовым кодексом РФ и Налоговым кодексом РФ, Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Федеральным законом «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ.

Согласно ст. 129 ТК РФ «заработная плата (оплата труда работника) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работе в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)[1]».

Все вопросы, связанные с заработной платой, регулирует Трудовой кодекс РФ. К гарантиям, определенным главой 21 кодекса, относятся:

- Установление МРОТ, меньше которого не может быть месячная зарплата трудящегося, отработавшего заданную норму времени (ст. 133).

- Установление максимально возможной суммы удержаний из заработка (ст. 137).

- Сроки осуществления расчетов по зарплате с уволившимся гражданином (ст. 140).

- Ответственность работодателя, нарушившего правила выплаты зарплаты работникам (ст. 142).

- Оплата труда по тарифной системе (ст. 143).

Оплата труда при работе:

- в условиях воздействия вредных и (или) опасных производственных факторов (ст. 147),

- особых климатических условиях (ст. 148),

- иных условиях, не соответствующих нормальным (ст. 149),

- сверхурочное время (ст. 152), в выходные и праздники (ст. 153) или ночью (ст. 154).

Особенности оплаты труда при изготовлении бракованной продукции (ст. 156) и простоях (ст. 157).

Указанные статьи Трудового кодекса являются базисом, на основании которого производится разработка положений локальных нормативных актов, внедряемых на предприятии, а также трудового соглашения, заключаемого непосредственно с каждым работником при его трудоустройстве в штат компании.

В соответствии со ст. 40 Трудового кодекса РФ коллективный договор представляет собой документ, который регулирует правоотношения, возникающие между работодателем и работником в процессе осуществления последним трудовой деятельности. Порядок разработки и внедрения такого соглашения устанавливается главой 7 Трудового кодекса РФ.

Согласно ст. 41 Трудового кодекса, указанным договором могут быть определены:

- система оплаты труда, сумма заработка и форма его выдачи;

- порядок исчисления и выдачи компенсационных выплат и пособий;

- изменение размера заработка в зависимости от внешних факторов (например, инфляции), а также достижения сотрудниками плановых показателей, установленных руководством предприятия;

- некоторые другие условия, определенные совместным решением работодателя и представителями трудового коллектива.

Индивидуально-договорное регулирование производится путем заключения трудового договора. Содержание и порядок его составления определяются ст. 57 Трудового кодекса РФ. В документе указывается размер оклада или тарифа, на основе которого будет рассчитываться сумма заработка работника, и назначаемых ему дополнительных выплат.

В трудовом договоре могут быть прописаны индивидуальные выплаты сотруднику, также здесь возможно установить индивидуальные компенсационные и стимулирующие доплаты. Впрочем, возможно закрепление таких выплат и в допсоглашении к трудовому договору. Составляется договор в 2 экземплярах, подписывается и работником, и работодателем.

Итак, правовое регулирование начисления и выплаты зарплаты осуществляется как со стороны государства, так и со стороны работодателей. При этом работодатель обязан соблюдать установленные законом требования в части начисления и выплаты заработной платы.

1.2 Виды заработной платы: основная и дополнительная

В отечественной литературе принято делить на следующие виды: реальную и номинальную заработную плату:

а) номинальная заработная плата – это компенсация за труд работнику, выплаченная в денежных средствах;

б) реальная заработная плата – это количество товаров и услуг в денежном выражении, которое может приобрести работник за свою номинальную заработную плату.

Отношения между фирмой и работником закрепляются трудовым договором, в котором предусмотрены вознаграждения работнику в виде заработной платы. Трудовые ресурсы являются связывающим звеном основных и оборотных фондов в процессе производства организации. Для того, чтобы человек продолжал работать и у организации была возможность использовать его в качестве ресурса необходимо, чтобы он получал средства, необходимые для того, чтобы он мог компенсировать свои затраты в процессе своей жизнедеятельности. То есть, с помощью заработной платы осуществляется воспроизводство трудовых ресурсов. Но для этого оплата труда должна выполнять определенные функции: стимулирующую, воспроизводственную, социальную, регулирующую и измерительную.

Для того, чтобы повысить у работников заинтересованность и производительность их труда используется стимулирующая функция заработной платы. Для достижения необходимых результатов создаются условия для труда, справедливое вознаграждение за труд, продвинутые системы премиальных[2].

Для того, чтобы работники могли удовлетворять свои потребности, которые необходимы для воспроизводства рабочей силы существует воспроизводственная функция. Существование этой функции обеспечивается установлением минимальной заработной платы, которая не должна быть меньше стоимости «потребительской корзины».

В процессе производительной деятельности работником затрачивается ресурс – труд, который можно охарактеризовать определенным количеством и качеством, измерительная функция заработной платы должна быть соразмерной этим характеристикам. Для того, чтобы эта функция эффективно работала «организации необходимо разработать справедливую дифференцированную систему оплаты труда[3]».

С помощью, регулирующей функции происходит распределение трудовых ресурсов из различных отраслей, сфер где этих ресурсов недостаточно. Регулировать рынок труда помогают различные районные коэффициенты, компенсации, льготы, повышенных размеры ставок и проч.

Функцией способствующей созданию заинтересованности у работников в продвижении по социальной лестнице и повышении своей квалификации является социальная. Также она дает возможность соблюдать принципы социальной справедливости.

1.3 Формы оплаты труда: сущность и содержание

Согласно трудовому законодательству, системы оплаты труда, включая размеры установленных должностных окладов, тарифных ставок, компенсационных доплат, надбавок (стимулирующего характера, компенсационного характера – за тяжелые условия труда) устанавливаются коллективными трудовыми договорами, локальными нормативными актами в соответствии со всеми требованиями Трудового кодекса и иных документов, которые содержат нормы трудового права, рассмотренными в предыдущем подпункте данной работы.

Локальные нормативные акты, которые устанавливают в компании виды и формы оплаты труда, должны приниматься работодателем с обязательным учетом мнения представительного органа работников.

В таблице 1 представлены виды оплаты труда.

Таблица 1 Виды оплаты труда[4]

|

Повременные |

Сдельные |

|

Обычная повременная |

Обычная сдельная |

|

Повременная премиальная |

Сдельно-премиальная |

|

Сдельно-прогрессивная |

|

|

Косвенно-сдельная |

|

|

Аккордная |

Выделяют две основные формы оплаты труда - сдельная и повременная оплата труда. При повременной оплате труда работник получает фиксированный размер вознаграждения за фактически отработанное время. К повременной системе относится стандартный график работы в России – пятидневка с восьмичасовым рабочим днем[5].

При таком виде системы оплаты труда, как повременно-премиальная система оплаты труда размер заработной платы может быть выше при условии, что работник показал в отчетном периоде отличные результаты работы, закончил важный проект и т.д. То есть в этом случае имеет значение не только время, которое работник фактически работал, но и результаты работы, которые ему удалось показать.

Повременной вид оплаты труда обычно устанавливают работникам, труд которых целесообразно оценивать исходя из фактически отработанного ими времени. Это могут быть работники, труд которых сложно учитывать, которые не оказывают непосредственное влияние на результаты труда или определить производительность их труда очень сложно[6].

Последнее время в России набирает популярность грейдинговая система оплаты труда. Грейд в переводе с английского значит «класс, ступень». Согласно грейдинговой системе у работников, занимающих одинаковые должности, заработная плата может не быть одинаковой. Для определенной должности устанавливается зарплатные ограничения – «от и до». Это позволяет работнику повышать свое вознаграждение за работу, даже не меняя должности. Несмотря на определенные сложности, данная система оплаты труда имеет ряд плюсов: это помогает оценить работника на соответствие занимаемой должности, работник заинтересован в улучшении качества труда и повышении зарплаты. К минусам данной системы, стоит отнести большую и доскональную аналитическую оценку, которую придется провести работодателю, прежде чем определить «подклассы» работников и построить верную систему.

К основным формам оплаты труда, которые часто используются в организациях, относится сдельная оплата. При данном виде оплаты труда заработок работника зависит от объема выполненных работ или предоставленных услуг. При краткой характеристике форм и систем оплаты труда, стоит отметить, что сдельную систему оплаты труда целесообразно устанавливать тогда, когда работодателю важны объем и скорость производства.

При сдельно-премиальной системе труда заработок работника состоит из двух частей: первая часть – это объем произведенной продукции, а вторая часть – премия, которая обычно рассчитывается в процентах от первой части[7]. Рассматривая такой вид заработной платы и форму оплаты труда как сдельно-прогрессивную оплату, отметим, что ее стоит рассчитывать в два этапа. Устанавливаются нормы, за выполнение которых работник получает определенную зарплату, а также устанавливается повышенная оплата при выполнении сверх норм.

При косвенно-сдельной оплате зарплата работника зависит от результатов работы основного рабочего персонала, объем выполненной работы зависит не только от самого работника[8].

При аккордной системе оплаты труда работнику начисляется зарплата за выполнение определенного комплекса работ за оговоренный промежуток времени. Применение данной системы оплаты труда логично применять, например, если выполняются сезонные или разовые работы, при заключении срочного трудового договора, при работе бригады, выполняющей комплекс работ, которые должны привести к единому результату[9]. Например, строительство дома.

Аккордная оплата труда также может быть простой и аккордно-премиальной. Простая аккордная система не предусматривает каких-либо дополнительных вознаграждений. Выполненный объем работ оплачивается работникам в фиксированном размере. При аккордно-премиальной системе помимо фиксированной выплаты работники могут получить премию, например, за качество выполненных работ, сокращение установленных сроков и т.п.[10].

Таким образом, работодателю необходимо учитывать, что условия оплаты труда, которые будут определены нормативными актами и приняты на предприятии, не могут быть хуже по сравнению с установленными трудовым законодательством.

1.4 Системы оплаты труда: сущность, особенности начисления заработной платы

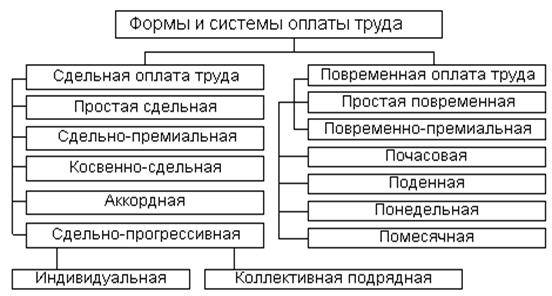

Соотношение между величиной заработка работников, производительности труда и затрат рабочего времени выражаются в форме (системе) заработной платы. В отечественной литературе различают две форм оплаты труда. В основном делят на оплату, которая зависит либо от времени, либо от объема выполненных работ. В первом случает оплата называется повременной, во втором случае – сдельной. Формы и системы оплаты труда представлены на рисунке 1.

При сдельной оплате труда заработная плата устанавливается в зависимости от количества выполненной работы. Такая форма оплаты используется в производстве, где точно можно подсчитать результат и технически нормировать увеличение выпуска продукции[11].

Рисунок 1. Формы и системы оплаты труда[12]

Сдельная оплата труда подразделяется на прямую сдельную, индивидуальную и бригадную сдельную, сдельно - премиальную сдельно - прогрессивную, косвенно - сдельную и аккордную системы оплаты труда.

При повременной форме заработная плата устанавливается в зависимости от количества отработанного времени и уровня квалификации, определяемого тарифным разрядом. Такая форма оплаты популярна там, где сложно определить норму выработки, а также на участках где налажена автоматизированное производство, где рабочие занимаются налаживанием и наблюдением за машинами, при конвейерной организации производства.

Повременная оплата труда подразделяется на простую повременную, повременно - премиальную, повременно - премиальную с нормированным заданием.

Элементы заработной платы представлены на рисунке 2.

К элементам заработной платы относятся также доплаты и надбавки тарифного характера. Доплаты – это компенсации, которые связаны с условиями труда или режимом труда. Доплата к заработной плате выплачивается работникам сверх оклада с учетом интенсивности и условий труда. Надбавка к заработной плате – выплаты сверх заработной платы, которая преследует цель простимулировать работников к профессиональному росту.

Заработная плата

Тарифная часть

Надтарифная часть

Система тарифных ставок

Система должностных окладов

Надбавки и доплаты к ставкам

Премии, вознаграждения, другие выплаты

За непривлекательность и неблагоприятные условия труда

За напряженность труда

За эффективность труда

Рисунок 2. Элементы заработной платы[13]

Подводя итоги, необходимо сказать, что для регулирования трудовых отношений существует Трудовой Кодекс РФ, который призван повысить уровень правовых гарантий работника. После рассмотрения различных источников и вопросов касаемо заработной платы мы пришли к выводу, что оплата труда в отечественной практике имеет сложную структуру с различными видами, системами, формами и элементами.

Обладать информацией о понятии и методах правового регулирования оплаты труда должен любой работодатель, принимающий гражданина на работу. Правовое регулирование оплаты труда необходимо, если в компании существует штат наемных работников, которые выполняют какую-либо деятельность и нуждаются в ее своевременной оплате.

Выделяют несколько методов, которые позволяют создать в организации успешно функционирующую систему оплаты труда, отвечающую требованиям законодательных актов и гарантирующую соблюдение интересов трудящихся. Рассмотрим далее, какие методы регулирования применяются на практике и как они характеризуются.

Во всех организациях используются следующие методы регулирования заработной платы:

- Государственный. Предусматривает разработку и внедрение законодательных актов, определяющих порядок и правила начисления зарплаты гражданам, трудящимся в различных условиях.

- Коллективно-договорной. Заключается в разработке и принятии руководством предприятия внутренних корпоративных документов. Их положения могут определять дополнительные правила, но не могут при этом нарушать прав работника, определенных действующим федеральным законодательством.

- Индивидуально-договорной. В этом случае в трудовом соглашении указывается точная сумма заработка трудящегося. Положения этого документа также не должны противоречить требованиям действующего законодательства и ущемлять права гражданина[14].

Далее рассмотрим порядок расчета оплаты труда в сети кофеен "Шоколадница".

Глава 2. Порядок расчета оплаты труда в сети кофеен "Шоколадница"

2.1 Краткая экономическая характеристика предприятия

Сеть кофеен «Шоколадница» — одна из крупнейших и самых динамично развивающихся компаний в сфере ресторанного бизнеса в Москве, регионах России и странах СНГ.

Основные показатели сети кофеен «Шоколадница» представлены в таблице 2.

Таблица 2. Основные показатели сети кофеен «Шоколадница» за 2017 – 2018 годы

|

Показатель |

Единицы измерения |

Абсолютная величина |

Изменения |

||

|

2017 г. |

2018 г. |

тыс. руб. |

% |

||

|

1. Выручка |

тыс.руб |

7156680 |

8358780 |

1202100 |

116,80 |

|

2. Себестоимость продаж |

тыс.руб |

6911070 |

7653500 |

742430 |

110,74 |

|

3. Среднегодовая стоимость основных производственных фондов |

тыс.руб |

4194920 |

4010400 |

-184520 |

95,60 |

|

4. Фондоотдача |

руб/руб |

1,71 |

2,08 |

0,37824 |

122,17 |

|

5. Среднесписочная численность работников |

чел. |

450 |

480 |

30 |

106,67 |

|

6. Производительность труда |

тыс.руб/чел |

15903,73 |

17414,13 |

1510,39 |

109,50 |

|

7. Среднемесячная заработная плата |

руб. |

50000 |

55000 |

5000 |

110,00 |

|

8. Среднегодовая стоимость оборотных средств |

тыс. руб |

1673360 |

3573880 |

1900520 |

213,58 |

|

9. Оборачиваемость оборотных средств |

обороты |

4,28 |

2,34 |

-1,94 |

54,69 |

|

10. Прибыль (убыток) от продаж |

тыс. руб |

-49975 |

524652 |

574627 |

-1049,83 |

|

11. Чистая прибыль (убыток) |

тыс.руб |

-340878 |

-130617 |

210261 |

38,32 |

|

12. Рентабельность оборотных активов |

% |

-20,37 |

-3,65 |

16,72 |

|

Характеризуя финансовые показатели хозяйственной деятельности сети кофеен «Шоколадница», можно отметить, что в 2018 году результативность работы организации улучшилась, хотя в целом предприятие за анализируемый период работало убыточно. Так, выручка организации в 2018 году относительно показателей 2017 года увеличилась на 16,8 %, а себестоимость выросла на 10,74 %. В свою очередь среднегодовая стоимость основных производственных фондов сократилась на 4,4 %, а фондоотдача повысилась на 22,17 %. Наблюдалось увеличение фонда оплаты труда на 17,33 %, при увеличении численности сотрудников на 6,67 % и росте производительности труда на 9,5 %, росте средней заработной платы на 10 %. В 2018 году средняя стоимость оборотных средств сети кофеен «Шоколадница» относительно показателей 2017 года увеличилась на 113,58 %, количество оборотов оборотных средств сократилось на 45,31 %. Прибыль от продаж увеличилась на 574627 тыс. руб., а чистый убыток сократился на 210261 тыс. руб.

В соответствии с учетной политикой сети кофеен «Шоколадница» бухгалтерский учет на предприятии осуществляет главный бухгалтер, должность которого входит в штат предприятия. Право первой подписи на банковских расчетно-платежных документах принадлежит индивидуальному предпринимателю Лебедевой.

Главный бухгалтер наделен правом второй подписи, которую он ставит на первичных бухгалтерских документах, регистрах бухгалтерского учета и соответствующих отчетах. Главный бухгалтер несет личную ответственность перед индивидуальным предпринимателем Лебедевой, в соответствии с должностными обязанностями. При отсутствии на рабочем месте главного бухгалтера его обязанности, ответственность и права возлагаются на старшего экономиста сети кофеен «Шоколадница» в соответствии с письменным распоряжением индивидуального предпринимателя Лебедевой.

Ответственность других работников, ведущих учет, распределяется в соответствии с должностными инструкциями. В обязанности работников бухгалтерии входит:

- проводить инвентаризацию имущества и финансовых обязательств сети кофеен «Шоколадница» в соответствии со статьей 10 Закона «О бухгалтерском учете» и другими нормативными документами.

- проводить инвентаризацию активов и обязательств сети кофеен «Шоколадница» ежегодно перед составлением годовой финансовой отчетности. Во всех других случаях объекты и периодичность проведения инвентаризации определяются руководителем предприятия на основе действующего законодательства.

- создать оценочную комиссию для проведения приемки, списания, оценки активов и обязательств.

- привлекать в случае необходимости для проведения оценки отдельных объектов активов сети кофеен «Шоколадница» специализированную организацию по оценке.

- проводить инвентаризацию кассы не реже одного раза в квартал.

На главного бухгалтера возложена общая ответственность за ведение налогового учета. Кассир сети кофеен «Шоколадница» осуществляет выписку налоговых накладных и ведение книг учета продажи и приобретения, с которым заключен договор о полной материальной ответственности за сохранность всех принятых им ценностей. Предприятие облагается по общеустановленному режиму налогообложения.

При ведении бухгалтерского учета применяется разработанный и утвержденный рабочий план счетов бухгалтерского учета, утвержденный приказом Минфина РФ от 31 октября 2000 года № 94н. Финансовая отчетность предприятия предоставляется по формам и в сроки, предусмотренные законодательством Российской Федерации.

2.2 Порядок расчета основной заработной платы при действующей системе оплаты труда в сети кофеен "Шоколадница"

В сети кофеен "Шоколадница" используется несколько основных этапов расчета заработной платы сотрудников:

- Подсчет количества денежных средств в соответствии с отработанным временным интервалом. На базе полученного табеля, в соответствии с которым происходит учет рабочего времени, бухгалтером сети кофеен "Шоколадница" определяется количество отработанных дней (включая будние, выходные, праздники), а также объем выполненной сверхурочной работы. При этом отмечается, уходил ли служащий в отпуск, был ли на больничном, отправлялся ли в командировку. На базе этих сведений и происходит начисление основной суммы окладной части.

- Подсчет вспомогательных выплат. Помимо окладной доли система оплаты труда включает в себя и дополнительные отчисления, которые носят компенсационный или стимулирующий характер. Это разного рода надбавки, премии, процентные выплаты. Особенности, которые имеет каждая из систем трудовой оплаты, оговариваются в рамках соответствующего договора и Положения. Для отображения этих сведений чаще всего используются счета 20, 23, 44, 70.

- Определение вычетов по налогам, которые полагаются тому или иному сотруднику сети кофеен "Шоколадница". Каждый работник наделяется правом на стандартный налоговый вычет, на который может быть уменьшена зарплатная величина. Вот несколько базовых направлений: дети, ветераны ВОВ, инвалиды. Если сотрудник сети кофеен "Шоколадница" располагает правом на получение дополнительных вычетов, он обеспечивает документальное подтверждение данного факта.

- Удержание подоходного налога. Она исчисляется с общего размерного показателя заработной платы, которая уменьшена на сумму традиционных налоговых вычетов. Ставка этого сбора составляет 13%, то есть зарплата в «чистом» виде поступает служащему уже без этой суммы. Для проведения расчетных операций в рамках данного направления в сети кофеен "Шоколадница" используется специальный счет 68.

- Начисление взносов по страхованию. С общего размера заработной платы, который был начислен, необходимо осуществить подсчет страховых взносов во внебюджетные фонды. В сравнении с НДФЛ данные взносы подлежат оплате средствами работодателя. Для начисления взносов и сборов по данным направлениям предусмотрен специальный счет 69.

- Общие удержания из зарплаты. Последним моментом, вычитаемым из общего показателя заработной платы сотрудника сети кофеен "Шоколадница", является аванс. Согласно Трудовому кодексу нашей страны, работодатель обязуется осуществлять выплату заработных плат дважды в месяц, так что сотрудники сначала получают аванс, а затем и остатки зарплаты. Также есть обязательство по учету удержаний в рамках исполнительных листов, алиментов, возмещения материального ущерба.

После осуществления всех мероприятий в сети кофеен "Шоколадница" вычитают из начисленной суммы все удержания и выплачивают полученную сумму денежных средств работнику.

2.3 Расчет дополнительных выплат

Начисление зарплаты сотрудникам – сложный процесс, требующий особого и внимательного отношения. Основная задача бухгалтера сети кофеен "Шоколадница" – грамотно произвести расчетные мероприятия, чтобы применить дебет и кредит необходимого счета.

В сети кофеен "Шоколадница" применяется два основных вида оплаты труда: основная и дополнительная.

К основной оплате труда относят такую оплату, в которой она начисляется работникам за фактически отработанное время и выполненную работу по заранее установленным расценкам, окладам или тарифным ставкам. К дополнительной относятся выплаты сотрудникам за непроработанное на предприятии время. Идёт оплата очередных отпусков, перерывов в работе у кормящих матерей, льготных часов подростков, выходного пособия при увольнении и т. д.

В сети кофеен "Шоколадница" используют две формы оплаты труда: повременная и сдельная. При повременной форме оплату производят за определённое отработанное время, независимо от количества и объёма выполненной работы. Повременную форму оплаты подразделяют на две подсистемы: простую повременную и повременно-премиальную. Простая повременная система оплаты труда предусматривает выплату зарплаты в зависимости от квалификации работника сети кофеен "Шоколадница" и отработанного им времени. Повременно-премиальная система оплаты труда используется, когда в дополнение к окладу работник получает различные премии за качество и своевременность выполненных работ.

Сдельная форма оплаты труда применяется для оплаты труда в соответствии с количеством и качеством услуг сети кофеен "Шоколадница", причём по сдельным расценкам. Она делится на такие основные системы, как: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная. При прямой сдельной системе оплата труда рабочих сети кофеен "Шоколадница" производится в зависимости от количества проданой продукции или выполненных работ, исходя из расценок, установленных с учётом квалификации рабочих.

При сдельно-премиальной системе рабочий, помимо оклада, сотрудник сети кофеен "Шоколадница" получает премию за выполнение и перевыполнение плана. При сдельно-прогрессивной системе оплата труда рабочих производится в пределах нормы, однако, продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам.

Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования сети кофеен "Шоколадница". Такая оплата организована по сдельным расценкам, которые могут увеличиться на процент выполнения норм выработки.

Некоторые работники сети кофеен "Шоколадница" получают оплату за свой труд по смешанной форме. Пример этому – когда бригадир, помимо своих прямых обязанностей, совмещает свою работу с производственной деятельностью, которая оплачивается по сдельным расценкам.

Для учета рабочего времени работников предприятий применяется Табель учета использования рабочего времени, являющийся основным источником информации по этому вопросу. Табель учета рабочего времени— это поименный список всех работников отделов сети кофеен "Шоколадница". Каждому работнику присваивается табельный номер, который указывается во всех документах по учету труда и оплаты. В случае увольнения работника или перевода в другой отдел его прежний табельный номер не присваивается другому работнику в течение трех лет.

2.4 Виды и учет удержаний из заработной платы

Важно также владеть информацией об отображении в рамках проводок выплаты заработной платы налогов и удержаний. Отображение всех рассматриваемых проводок осуществляется по дебету счета 70 и по кредиту в нескольких соответствующих направлениях.

Данные операции свидетельствуют о сокращении долгового обязательства фирмы перед сотрудниками:

Дт 70 Кт 68 – удержание НДФЛ с заработной платы сотрудника.

Дт 70 Кт 71 предполагает удержание суммы, которая не была возвращена ранее, но была выдана под отчет.

Дт 70 Кт 73 – в данном случае речь идет об удержании с работника суммы, связанной с возмещением финансового ущерба, который им был причинен.

Дт 70 Кт 75 – работники приобрели акции предприятия в счет зарплаты.

Дт 70 Кт 76 – перечень удержаний из заработной платы в пользу третьих лиц. Речь идет непосредственно о взносах по страхованию, алиментах, погашении долговых обязательств по коммунальным расходам.

Дт 70 Кт 94 – удержание величины материального ущерба с виновных лиц, которые были установлены в рамках законодательства.

Для каждого из этих положений существует определенный документ, позволяющий подобрать актуальные проводки и совершить операции безошибочно.

Согласно Трудовому кодексу Российской федерации, руководство сети кофеен "Шоколадница" обязуется осуществлять выплату заработной платы в два подхода – аванс и основная часть. Сумма первой выплаты не составляет величину, меньшую чем размер окладов или ставок по тарифам за половину месяца.

2.5 Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах

В бухгалтерии Сети кофеен «Шоколадница» одним из основных способов отражения всех хозяйственных операций организации является План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. План состоит из разделов, в которых сгруппированы счета в соответствии с целевым назначением. В Плане счетов Сети кофеен «Шоколадница» выделяют счета:

- активные — учитывают имеющиеся суммы активов организации, а также содержат информацию об их поступлении и расходовании;

- пассивные — отражают сведения о капитале и обязательствах фирмы перед работниками, кредиторами или государственными органами;

- активно-пассивные — систематизируют информацию о движении пассивов и активов одновременно.

В рамках бухгалтерского учета Сети кофеен «Шоколадница» применяется синтетическая и аналитическая схема оплаты.

Синтетический учет. Для того чтобы обобщить основополагающие сведения по всем выплатам и пособиям, ценным бумагам, традиционно используется счет 70. Он имеет несколько субсчетов. Итоговые проводки отображают суммы по оплате, причитающейся сотрудникам, начисленной за счет резерва, пособиям по страхованию и так далее.

Аналитический учет. Данное мероприятие имеет непосредственное отношение к каждому сотруднику организации с применением лицевых счетов. Их открытие происходит на каждого работника в момент, когда он поступает на рабочее место. Когда календарный год подходит к концу, действующий лицевой счет подлежит закрытию, и происходит открытие нового счета. Общий срок хранения этих элементов в архиве составляет 75 лет.

Учет заработной платы Сети кофеен «Шоколадница» отображен в рамках основной бухгалтерской документации.

1. Синтетический учет.

Отражает сведения на пассивном счете 70 «Расчеты с персоналом по оплате труда».

На кредите фиксируются начисления:

- заработной платы персонала;

- оплаты труда за счет средств резервов, организованных для целей выплаты отпускных сумм или поощрений за выслугу лет работникам;

- пенсий, социальных пособий и иных аналогичных выплат;

- доходов, положенных сотруднику за его участие в капитале фирмы.

На дебете фиксируются выплаты:

- пенсий, пособий, вознаграждений и т. п.;

- доходов за участие сотрудника в капитале фирмы;

- налогов, сумм по исполнительным листам в отношении работников, а также по иным удержаниям.

Рассмотрим порядок начисления заработной платы на примере сотрудницы Архиповой Н.В. (возьмем расчетный месяц январь):

- Оклад – 40000 руб.

- Доплата за профессиональное мастерство – 1875 руб.

- Премия по системе оплаты труда – 2000 руб.

Начисления заработной платы Архиповой в учете представим в табл. 3.

Таблица 3. Журнал хозяйственных операций начисления заработной платы Архиповой Н.В.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Документы |

|

Начислена заработная плата Архиповой Н.В. |

44 |

70 |

49578 |

Расчетная ведомость № 165 от 02.02.2018 |

|

Удержан из зарплаты налог на доходы физических лиц (НДФЛ) |

70 |

68 |

6445 |

Платежная ведомость № 172 от 02.02.2018 |

|

Перечислен НДФЛ в бюджет |

68 |

51 |

6445 |

Платежное поручение № 275 от 02.02.2018 |

|

Перечислена заработная плата на расчетный счет сотрудника |

70 |

51 |

43133 |

Платежное поручение № 287 от 06.02.2018 |

Необходимо отметить, что в используемой предприятием программой специально вести учет отработанного времени не требуется.

Фактически отработанное время вычисляется как объем планового времени, которое должен был отработать работник согласно графику, минус документально зафиксированные отклонения от этого графика, когда в указанное в графике рабочее время работник отсутствовал, например, по причине отпуска или болезни.

Далее рассмотрим пример расчета начислений и удержаний заработной платы сотрудников Сети кофеен «Шоколадница».

Исходные данные по работникам:

Петухов:

- Оклад 50000 руб.;

- Премия 20000 руб.;

- Отработано в сентябре 15 дней;

- Трое детей;

- Аванс за сентябрь 10000 руб.;

- Начислено с начала года 560000 руб..

Быкова:

- Оклад 20000 руб.;

- Премия 0 руб.;

- Отработано в сентябре 22 дня;

- Детей нет;

- Аванс за сентябрь 5000 руб.;

- Начислено с начала года 160000 руб.;

Гусев:

- Оклад 30000 руб.;

- Премия 10000 руб.;

- Отработано в сентября 20 дней;

- Один ребенок;

- Аванс за сентябрь 8000 руб.;

- Алименты на ребенка — 1/3 от зарплаты;

- Начислено с начала года 320000 руб..

Расчет заработной платы:

Петухов:

1.Оклад.

В сентябре 2017 года 22 рабочих дня, но Петухов отработал только 15, значит начисленный оклад должен соответствовать отработанному времени:

Оклад = 50000 руб. * 15/22 дней = 34090 руб..

2. Дополнительные стимулирующие выплаты — премия в размере 20000 руб.. За сентябрь начислено = 34090 руб. + 20000 руб. = 54090 руб..

3. Налоговые вычеты.

У Петухова три ребенка, на каждого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 руб. (350 000 руб. с 1 января 2017 года).

С 01.01.2018 по 31.08.2018 Петухову начислено 560000 руб., значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ.

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 54090 руб. * 13% = 7031 руб..

5. Начисление страховых взносов.

Страховые взносы платятся с заработной платы работника в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Страховые взносы считают от суммы заработной платы до удержания НДФЛ.

Ставка взноса в ПФР — 22% до тех пор, пока суммарная з/п с начала года не достигнет 710000 руб., свыше этой суммы применяется ставка 10%.

Ставка взноса в ФСС — 2,9% до тех пор, пока суммарная з/п с начала года не достигнет 670000 руб., свыше этой суммы взнос не платится.

У Петухова критичные отметки не достигнуты.

Взнос в ПФР = 54090 руб. * 22% = 11900 руб..

Взнос в ФСС = 54090 руб. * 2,9% = 1569 руб..

Взнос в ФФОМС = 54090 руб. * 5,1% = 2759 руб..

6. Удержания из зарплаты.

Из заработной платы следует удержать суммы по исполнительным листам, алименты, материальный ущерб, аванс, НДФЛ.

Из зарплаты Петухова нужно удержать:

НДФЛ — 7031 руб.;

аванс — 10000 руб..

7. Расчет зарплаты к выплате.

З/п к выплате = 54090 руб. — 7031 руб. — 10000 руб. = 37059 руб..

Быкова:

1.Оклад.

В сентябре 2017 года Быкова отработала 22 дня, то есть полный рабочий месяц.

Оклад = 20000 руб..

2. Дополнительные стимулирующие выплаты — не предусмотрены для Быковой.

За сентябрь начислено = 20000 руб..

3. Налоговые вычеты.

У Быковой детей нет и другие вычеты ей не положен.

4. Удержание НДФЛ.

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 20000 руб. * 13% = 2600 руб..

5. Начисление страховых взносов.

Взнос в ПФР = 20000 руб. * 22% = 4400 руб..

Взнос в ФСС = 20000 руб. * 2,9% = 580 руб..

Взнос в ФФОМС = 20000 руб.* 5,1% = 1020 руб..

6. Удержания из зарплаты.

Из зарплаты Быковой нужно удержать:

НДФЛ — 2600 руб.;

аванс — 5000 руб..

7. Расчет зарплаты к выплате

З/п к выплате = 20000 руб. — 2600 руб. — 5000 руб. = 12400 руб..

Гусев:

1.Оклад.

В сентябре 2017 года 22 рабочих дня, но Петухов отработал только 20 дней:

Оклад = 30000 руб. * 20/22 = 27273 руб..

2. Дополнительные стимулирующие выплаты — премия в размере 10000.

За сентябрь начислено = 27273 руб. + 10000 руб. = 37273 руб..

3. Налоговые вычеты.

У Гусева один ребенок, на которого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 руб. (350 000 руб. с 1 января 2017 года).

С 01.01.2018 по 31.08.2018 Гусеву начислено 320000 руб., значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ.

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 37273 руб. * 13% = 4845 руб..

5. Начисление страховых взносов.

Взнос в ПФР = 37273 руб. * 22% = 8200 руб..

Взнос в ФСС = 37273 руб. * 2,9% = 1081 руб..

Взнос в ФФОМС = 37273 руб. * 5,1% = 2199 руб..

6. Удержания из зарплаты.

Из зарплаты Гусева нужно удержать:

НДФЛ — 4845 руб.;

аванс — 8000 руб.;

алименты 1/3 от 37273 руб. = 12424 руб..

7. Расчет зарплаты к выплате. З/п к выплате = 37273 руб. — 4845 руб. — 8000 руб. — 12424 руб. = 20004 руб..

В таблице 4 представлен журнал хозяйственных операций по начислению и удержанию заработной платы указанных сотрудников.

Таблица 4 - Журнал хозяйственных операций начислений и удержаний заработной платы сотрудников Сети кофеен «Шоколадница»

|

№ |

Содержание хозяйственной операции |

Счет |

Сумма |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислена заработная плата работникам |

44 |

70 |

111363 руб. |

|

2 |

Удержан НДФЛ из заработной платы |

70 |

68.1 |

14476 руб. |

|

3 |

Удержаны алименты |

70 |

76 |

12424 руб. |

|

3 |

Начислен страховой взнос в ПФР |

44 |

69.2 |

24500 руб. |

|

4 |

Начислен страховой взнос в ФСС |

44 |

69.3 |

3230 руб. |

|

5 |

Начислен страховой взнос в ФФОМС |

44 |

69.4 |

5978 руб. |

|

6 |

Выплачена заработная плата работникам |

70 |

50 |

69463 руб. |

2. Аналитический учет.

Осуществляется на 70-м счете по каждому работнику организации отдельно. Его суть сводится к детализации всех составляющих частей заработной платы. С помощью данного вида анализа бухгалтер может посмотреть конкретные начисления и суммы выплат по одному сотруднику (размер оклада, больничного, премии и др.).

Бухгалтер Сети кофеен «Шоколадница» должен формировать и вести регистры — систему сбора и группировки данных, содержащихся в документах первичного характера, о начисленных и выплаченных сотруднику суммах.

С начала 2013 года, со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ), организации получили возможность разрабатывать собственные бланки первичной документации (за исключением кассовых документов). Форма бухгалтерского регистра в связи с этим должна утверждаться приказом руководителя и отражаться в учетной политике организации (п. 5 ст. 10 ФЗ 402-ФЗ). Сети кофеен «Шоколадница» использует в своей деятельности шаблоны, предоставленные специализированными бухгалтерскими программами.

В Сети кофеен «Шоколадница» можно выделить следующие виды зарплатных регистров:

- Лицевой счет. Открывается при приеме на работу сотрудника. Составляется по унифицированной форме (УФ) № Т-54 или №Т-54а, утв. постановление Госкомстата РФ от 05.01.2004 № 1 или по разработанному в организации шаблону. В документе фиксируются сведения о работнике, необходимые для проведения бухгалтером начислений и удержаний, связанных с оплатой труда. Лицевые счета заполняются каждый месяц в течение 1 календарного года.

- Расчетная ведомость (УФ №Т-49) по расчету и начислению или расчетно-платежная ведомость — по начислению и выдаче зарплаты (УФ №Т-51).

- Карточка и развернутая ведомость по 70-му счету.

- Карточка НДФЛ-1, утв. приказом МНС РФ от 31.10.2003 № БГ-3-04/583. С 2011 года заполнять ее бухгалтеру необязательно. Сейчас следует составлять регистр налогового учета, который организация может разработать самостоятельно (письмо Минфина РФ от 21.01.2010 №03-04-08/4-6).

Регистры оформляются и хранятся в бумажном виде, а также в качестве электронного документа, удостоверенного электронной подписью (ч. 6 ст. 10 закона № 402-ФЗ).

Учет личного состава и использования рабочего времени в Сети кофеен «Шоколадница» ведется на основе первичных учётных документов, к которым, в частности, относятся приказы (распоряжения) о приёме, увольнении и переводе работников на другую работу, о предоставлении отпусков, а также табели и личные карточки.

Порядок учёта работников и рабочего времени, отработанного физическими лицами, выполняющими для Сети кофеен «Шоколадница» работу по договорам гражданско-правового характера (договор подряда, поручения и другие), определяется особенностями соответствующего договора. Для учета расчетов по заработной плате с сотрудниками Сети кофеен «Шоколадница» открывается отдельный 20-разрядный лицевой счет «Расчеты с работниками по оплате труда и другим выплатам», на котором консолидируются данные по лицевому счету каждого сотрудника.

Расчет заработной платы производится на основании копий приказов, оригиналы которых хранятся в отделе кадрового администрирования в личных делах сотрудников. По всем сотрудникам, по которым произведено начисление заработной платы, составляется ведомость для выплаты заработной платы, итоговая сумма к выдаче в которой соответствует оборотам по счету «Расчеты с работниками по оплате труда и другим выплатам». Таким образом, учёт труда и заработной платы должен обеспечить оперативный контроль количества и качества труда, использование средств, включаемых в фонд оплаты труда и выплаты социального характера.

Весь персонал Сети кофеен «Шоколадница» является крупной составляющей хозяйственного процесса, поэтому анализ использования трудовых ресурсов, уровня производительности труда, специфики расчетов с персоналом Сети кофеен «Шоколадница» по всем видам начислений и удержаний имеет большое значение. В процессе данного анализа следует осуществлять аудит - контроль над использованием фонда заработной платы.

Заключение

С целью организации бухучета труда и зарплаты в сети кофеен «Шоколадница» в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

На предприятиях должен быть организован аналитический учет по бухгалтерскому счету 70 в отношении каждого работника.

Для бухгалтерского учета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Для совершенствования учета расчетов по оплате труда в сети кофеен «Шоколадница» предлагается создать контрольно-ревизионное отделение, которое сможет контролировать порядок ведения бухгалтерского учета расчетов по оплате труда. Предприятию необходимо разработать систему внутреннего контроля, т.е. инструмент, призванный содействовать повышению эффективности и достижению поставленных целей, предотвращению возможных убытков и потерь. Практика показывает, что инвестиции в систему внутреннего контроля окупаются в течение полугода, а затраты на поддержание действующей системы существенно ниже, чем стоимость выявляемой неэффективности. Расчет экономической эффективности внедрения системы внутреннего контроля составил 99 тыс. руб. Так же в целях наиболее точного и объективного отражения информации об оплате труда организации сети кофеен «Шоколадница» предлагается выделить на счете 70 следующих субсчетов первого порядка: основные начисления; премии, с выделением субсчетов второго порядка; резервы вознаграждений работникам, с выделением субсчетов второго порядка.

Список использованной литературы

- Конституция Федерации (принята голосованием 12.12.1993) учетом поправок, Законами РФ о к Конституции РФ 21.07.2017 N 11-ФКЗ) "Собрании законодательства РФ". – . - N 31

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019)

- Федеральный закон от 06.12.2011 г. № 402-ФЗ. «О бухгалтерском учете» // Электронный ресурс – М., 2017 – Режим доступа: информационно-правовая справочная система КонсультантПлюс.

- Приказ Минфина РФ от 31.10.2000 г. №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» (с изм. от 08.11.2010 №142н) // Электронный ресурс – М., 2017. – Информационно-правовая справочная система КонсультантПлюс.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению с последними изменениями. – Изд.7-е, стер. – Ростов н/Д: Феникс, 2015.

- Правило (стандарт) аудиторской деятельности «Существенность и аудиторский риск» // Электронный ресурс – М., 2016. – Информационно-правовая справочная система КонсультантПлюс.

- Алборов Р.А. Основы бухгалтерского учета: Учебное пособие. - М.: издательство «Дело и Сервис», 2017. - 288с.

- Ахалкаци, О.В. Аудит учета расчетов по оплате труда; - Л., 2012. - 108 c.

- Аудит расчетов оплате труда: учеб. пособие студентов вузов, по экономическим и специальностям / Н.Г. А Н.Ю. Шорникова. — М ЮНИТИ-ДАНА, 2016. — с.

- Аудит. Теория и учебник для / Н. А. Казакова, Г.Б. Полисюк др.]; под общ. ред. Н. А. Казаковой. – М. : Юрайт, 2017. – с.

- Ашмарина Е.М. Правовые бухгалтерского учета и в Российской Феде: учебное пособие / Е.М. Ашмарина, А.Б. Быля, Е.В. Терехова; ред. Е.М. Ашмариной. — М. : 2016. — с.

- Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 18-е, перераб. и доп. – Ростов н/Д: Феникс, 2017. – 510 с.

- Генкин Б. М. Экономика и труда. Учебник вузов. 2-е испр. и доп. — М.: Издательская группа НОРМА-ИНФРА - М, 2019. — 412 с.

- Грянина Е. А., Харитонов С. А. Настольная книга по оплате труда и ее расчету в "1С:Зарплата и управление персоналом 8" (редакция 3.0); 1С-Паблишинг - Москва, 2017. - 555 c.

- Деревяно К.Н. Кадровый аудит: проверка расчетов с персоналом по оплате труда, 2018. – 631 с.

- Деревяно К.Н. Кадровый аудит: проверка расчетов с персоналом по оплате труда. // и финансовый анализ. – 2019. - № 1. –С. –

- Дученко О.С. Оплата труда: проверяем и исправляем ошибки. // Зарплата, 2018, № 12. – с. 5-7

- Добышевский Н.П. Ревизия и аудит. Учебное пособие. — Минск: Мисанта, 2017. — 256 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова – М.: Издательство «Дело и Сервис», 2017. — 336 c.

- Егоршин А.П. Основы организации труда. Учебник. / Инфра-М, НИМБ, 2019. – 583 с.

- Ефименко А. Михайлов С. Имеет зарплата цвет - черного к белому ресурс] // доступа: http://www.klerk.ru/boss/articles/46475/

- Ерофеева В.А. Аудит. – М. Юрайт, 2016. – 591 с.

- Зонова А.В. Бухгалтерский учет в схемах и таблица: Учебное пособие / А.В. Зонова - М.: Магистр: НИЦ ИНФРА-М, 2013 //Электронный ресурс – М., 2017.

- Золотарева Г.И., Федоренко И.В. Аудит. – М.: Инфра-М, 2016. – 399 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков - 2-e изд., перераб. и доп. – М.: НИЦ Инфра-М, 2017. – 552 с.

- Кутер, М.И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2018. – 620 с.

- Камышанов П. И. Практическое пособие по аудиту / П. И. Камышанов . – Изд. 2-е, доп. и перераб . – М. : Инфра-М, 2018. – 382 с.

- Кеворкова Ж.А. Практический аудит. – М.: Проспект, 2016. – 701 с.

- Касьянова С.А. Аудит. – М.: Инфра-М, 2016. – 495 с.

- Крохина Ю.А. Аудит. – М.: Юрайт, 2017. – 560 с.

- Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013 // Электронный ресурс – М., 2017. – 475 с.

- Леевик Ю. С. Бухгалтерский финансовый учет: Учебное пособие. — СПб.: Питер, 2016. — 384 с.

- Пипко В.А., Панченко С.П., Яковенко В.С. Учет и аудит расчетов с персоналом по оплате труда. Учебное пособие / В.А. Пипко, С.П. Панченко, В.С. Яковенко – М.: Финансы и статистика, 2018. – 112 с.

-

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019) ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 18-е, перераб. и доп. – Ростов н/Д: Феникс, 2017. – с. 55 ↑

-

Алборов Р.А. Основы бухгалтерского учета: Учебное пособие. - М.: издательство «Дело и Сервис», 2017. – с. 78 ↑

-

Дученко О.С. Оплата труда: проверяем и исправляем ошибки. // Зарплата, 2018, № 12. – с. 5-7 ↑

-

Егоршин А.П. Основы организации труда. Учебник. / Инфра-М, НИМБ, 2019. – с. 114 ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 18-е, перераб. и доп. – Ростов н/Д: Феникс, 2017. – с. 85 ↑

-

Деревяно К.Н. Кадровый аудит: проверка расчетов с персоналом по оплате труда. // и финансовый анализ. – 2019. - № 1. –С. – ↑

-

Егоршин А.П. Основы организации труда. Учебник. / Инфра-М, НИМБ, 2019. – с. 104 ↑

-

Генкин Б. М. Экономика и труда. Учебник вузов. 2-е испр. и доп. — М.: Издательская группа НОРМА-ИНФРА - М, 2019. — с. 97 ↑

-

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков - 2-e изд., перераб. и доп. – М.: НИЦ Инфра-М, 2017. – с. 158 ↑

-

Кутер, М.И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2018. – с. 242 ↑

-

Добышевский Н.П. Ревизия и аудит. Учебное пособие. — Минск: Мисанта, 2017. — с. 51 ↑

-

Деревяно К.Н. Кадровый аудит: проверка расчетов с персоналом по оплате труда, 2018. – с. 103 ↑

-

Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков - 2-e изд., перераб. и доп. – М.: НИЦ Инфра-М, 2017. – с. 62-64 ↑

- Роль денег в рыночной экономике

- .Технико-экономическая характеристика предметной области и предприятия.

- .Виды страхования

- Специфика проблемных уроков в начальной школе.

- Налоговая система: понятие, принципы построения

- Современный банковский маркетинг: методы и тенденции развития(Теоретические основы банковского маркетинга )

- Понятие и виды каналов продаж в гостиничном бизнесе

- Местоположение, правовой статус организации

- Методы управления конфликтами в организации.

- Определение и сущность мотивации

- Оценка статей бухгалтерского баланса

- Теоретические аспекты понятий «авторитет» и « лидерство» в системе менеджмента