Виды кредитных операций и кредитов (Виды кредитов ПАО «Совкомбанк»)

Содержание:

ВВЕДЕНИЕ

Кредитные операции являются неотъемлемой деятельностью любого коммерческого банка и приносят ему основную часть доходов. Значение грамотного и эффективного проведения этих операций колоссально, поскольку за счет них формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов. Успешное осуществление кредитных операций способствует повышению надежности и устойчивости банков, а неправильная реализация этого рода деятельности кредитных организаций приносит разорение и банкротство.

Кредитные операции играют важную роль не только для финансового развития самого коммерческого банка, но и для экономики страны в целом. Эта значимость подтверждается в функциях, выполняемых кредитными операциями. В качестве основных из них стоит обозначить достижение глубоких стратегических задач развития экономики страны, удовлетворение разнообразных потребностей заемщиков и аккумуляцию бездействующих денежных фондов в действующие, стимулируя при этом процессы производства, обращения и потребления.

Целью написания курсовой работы является исследование кредитных операций на примере конкретного банка и разработка рекомендаций по их совершенствованию.

Задачами, поставленными для достижения цели курсовой работы являются следующие:

- рассмотреть понятие и виды банковского кредита;

- привести разновидности кредитной линии и межбанковского кредитования;

- дать краткую организационно-экономическую характеристику ПАО «Совкомбанк»;

- описать виды кредитов ПАО «Совкомбанк»;

- провести анализ кредитного портфеля исследуемого банка;

- сформулировать выводы;

- рассмотреть блокчейн как инструмент реинжиниринга банковского кредита.

Объектом исследования выступали банковские кредитные операции. предмет работы – виды кредитов, их структура, сформированный по ним резерв.

Источники информации представлены нормативно-правовыми актами, регулирующими банковскую сферу и кредитование, а также работами таких авторов как Д.Г. Алексеева, В.Н. Борисов, Н.В. Власова, А.Г. Гузнов, Н.Г. Доронина, Л.Г. Ефимова, Михеева И.Е., Попкова Л.А., Э.Д. Соколова и других.

Методами написания курсовой работы являлся анализ, синтез, сравнение.

Структура работы – введение, три главы, заключение, список использованных источников.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ КРЕДИТНЫХ ОПЕРАЦИЙ

1.1 Понятие и виды банковского кредита

Банковское кредитование как профессиональная деятельность кредитных организаций отличается следующими особенностями [12]:

- осуществляется за счет денежных средств клиентов, привлеченных на счета и во вклады;

- правовой основой банковского кредитования являются не только общие нормы ГК РФ но и нормативные акты Банка России;

- в кредитных отношениях обязательно участие специального субъекта - кредитной организации, которой такое право предоставлено ст.5 Закона о банках [2] и лицензией на совершение банковских операций;

- для кредитной организации предоставление кредита есть профессиональная деятельность по размещению привлеченных во вклады средств, осуществляемая на свой риск с целью извлечения прибыли;

- банковский кредит предоставляется только в денежной форме;

- правовой формой банковского кредитования является кредитный договор, на основании которого клиенту открывается ссудный счет;

- предоставление банковского кредита возможно путем разового перечисления денежных средств, открытия клиенту кредитной линии и иными способами;

- процентная ставка по банковскому кредиту определяется кредитной организацией и клиентом самостоятельно, как правило, с учетом ключевой ставки Банка России (применяется 1 января 2016 г. вместо ставки рефинансирования);

- по общему правилу банковское кредитование осуществляется под обеспечение (залог, поручительство, банковская гарантия, гарантийный депозит, иные способы обеспечения исполнения обязательств [14]).

Таким образом, банковским кредитованием признается самостоятельная, осуществляемая на свой риск, лицензируемая, направленная на извлечение прибыли предпринимательская деятельность кредитной организации, состоящая в размещении привлеченных на счета и во вклады денежных средств клиентов на условиях возвратности, срочности, возмездности.

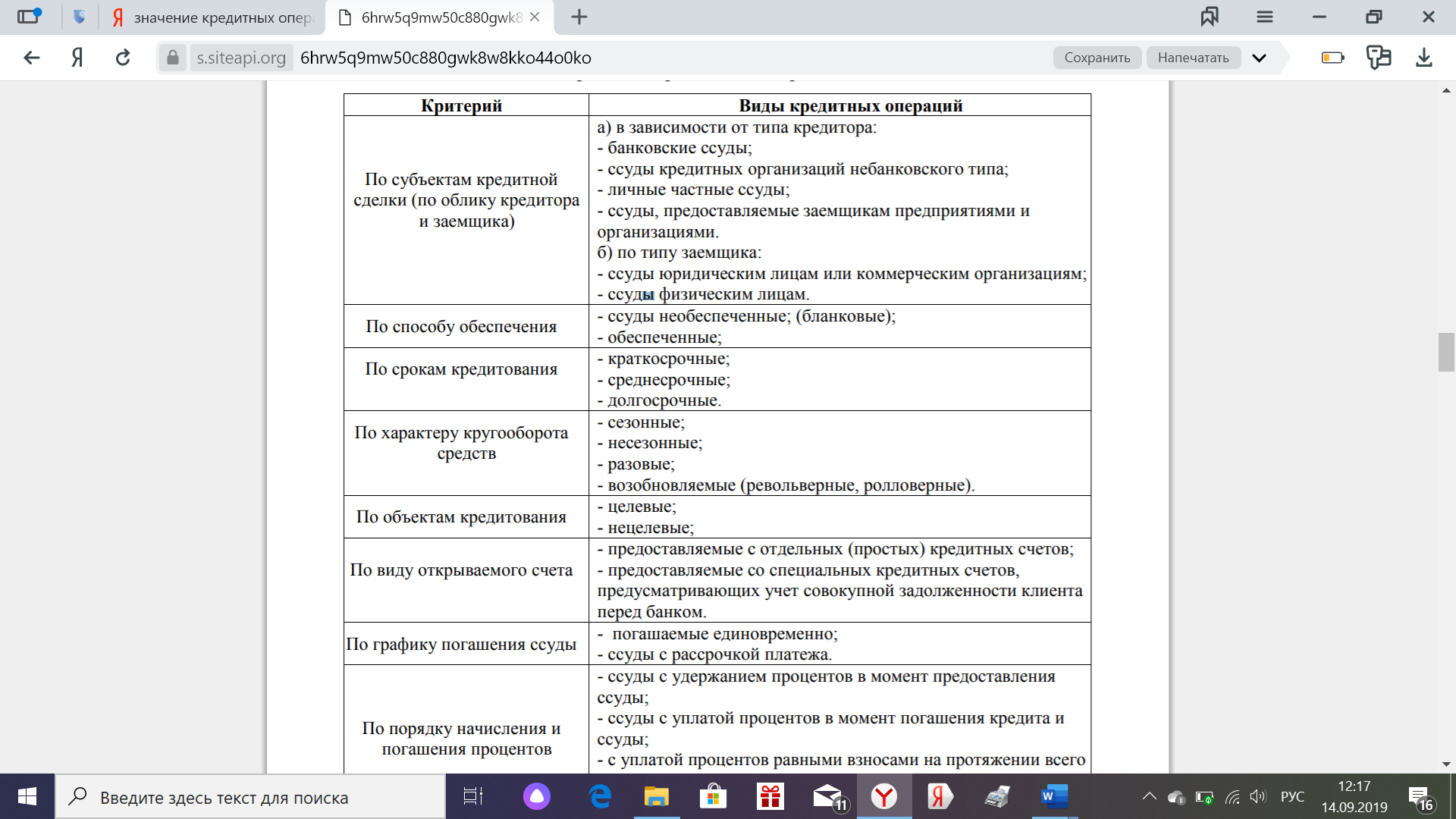

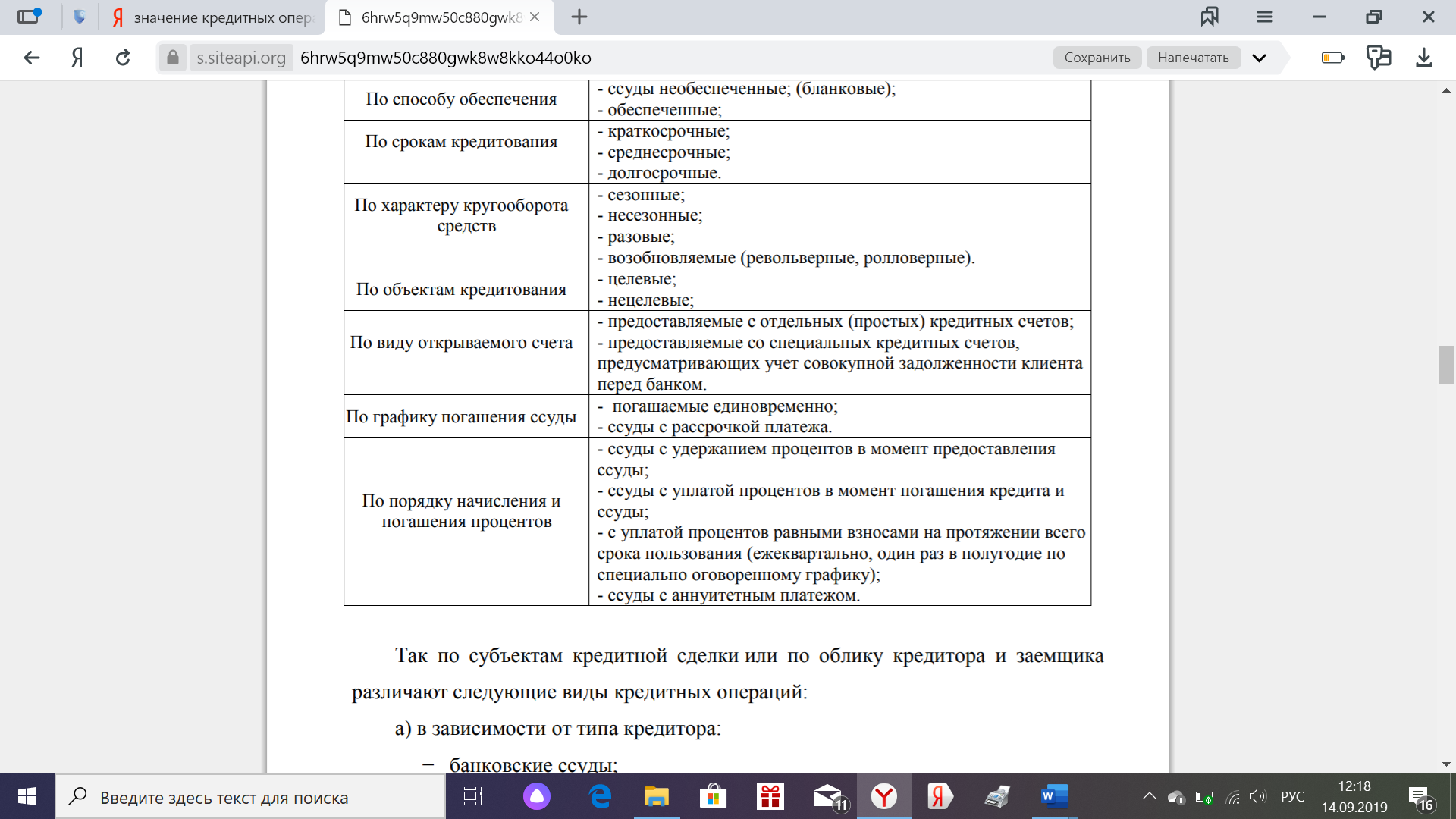

В настоящее время кредитные организации выдают заемщикам множество кредитов различных видов. Их классификацию можно провести по различным основаниям (приведены в приложении к курсовой работе).

По целевому назначению кредиты подразделяются на целевые и предоставляемые без определенной цели [17].

В зависимости от обеспечения - на обеспеченные и необеспеченные.

В зависимости от правового режима и субъектного состава кредиты подразделяются на кредиты, выдаваемые юридическим и физическим лицам. Физическим лицам, не являющимся индивидуальными предпринимателями, кредитные организации выдают потребительские кредиты.

Потребительское кредитование, или кредитование физических лиц в целях приобретения товаров (работ, услуг) для личных, семейных, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности, является одним из наиболее динамично развивающихся направлений банковского кредитования [22].

По договору потребительского кредита банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику-гражданину исключительно для личных, семейных, домашних или иных нужд, не связанных с предпринимательской деятельностью, в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Потребительские кредиты можно разделить на две группы: целевые и нецелевые [22].

Нецелевые кредиты, или кредиты на неотложные нужды, характеризуются следующими признаками:

- минимальный комплект документов для их получения;

- предоставление кредита осуществляется, как правило, путем выпуска банком кредитной карты [25];

- небольшой кредитный лимит (в пределах 30 - 50 тыс. руб.) - максимальная сумма заемных средств, которыми может распорядиться клиент;

- срок кредитования не превышает 6 - 12 месяцев;

- устанавливается льготный период (1 - 2 месяца), в пределах которого кредит может быть погашен без взимания процентов;

- отсутствие обеспечения по кредиту;

- сумма кредита может расходоваться заемщиком на любые цели [16].

Целевые потребительские кредиты предоставляются на конкретные, заранее определенные договором цели. В указанной группе могут быть выделены кредиты на приобретение товаров, автокредиты, ипотечные кредиты, образовательные и туристические кредиты, кредиты на ремонт и на лечение, иные виды кредитов. Основное их отличие - различное целевое назначение, которое и определяет подчас особенности порядка выдачи кредита и его обеспечения.

Кроме рассмотренного выше традиционного кредитования, можно также привести и следующие виды кредитов.

Под субординированным кредитом (депозитом, займом, облигационным займом) понимается кредит (депозит, заем, облигационный заем), одновременно удовлетворяющий условиям, указанным в ст. 25.1 Закона о банках [2], а именно:

- если срок предоставления кредита (депозита, займа), срок погашения облигаций составляют не менее пяти лет либо кредит (депозит, заем) предоставлен без указания срока возврата, срок погашения облигаций не установлен;

- если договор кредита (депозита, займа) или зарегистрированные условия эмиссии облигаций содержат положения о невозможности без согласования с Банком России:

- досрочного возврата кредита (депозита, займа) или его части, а также досрочной уплаты процентов за пользование кредитом (депозитом, займом, облигационным займом) или досрочного погашения облигаций либо в случае, если кредит (депозит, заем) предоставлен без указания срока возврата, срок погашения облигаций не установлен, возврата кредита (депозита, займа) или его части либо погашения облигаций, досрочной уплаты процентов за пользование кредитом (депозитом, займом, облигационным займом);

- расторжения договора кредита (депозита, займа) и (или) внесения изменений в этот договор;

- если условия предоставления кредита (депозита, займа), включая процентную ставку и условия ее пересмотра, в момент заключения договора (внесения изменений в договор) существенно не отличаются от рыночных условий предоставления аналогичных кредитов (депозитов, займов), а выплачиваемые по облигациям проценты и условия их пересмотра существенно не отличаются от среднего уровня процентов по аналогичным облигациям в момент их размещения или внесения изменений в решение о выпуске облигаций;

- если договор кредита (депозита, займа) или условия эмиссии облигаций, установленные зарегистрированным решением об их выпуске, содержат положение о том, что в случае несостоятельности (банкротства) кредитной организации требования по этому кредиту (депозиту, займу, облигационному займу), а также по финансовым санкциям за неисполнение обязательств по субординированному кредиту (депозиту, займу, облигационному займу) удовлетворяются после удовлетворения требований всех иных кредиторов.

Название субординированного кредита "происходит от английского глагола to subordinate - "подчинять, ставить в зависимость" [19]. По сути, речь идет о кредитах и прочих требованиях (в частности, выраженных в ценных бумагах), как правило, долгосрочных, удовлетворение кредиторов по которым происходит в последнюю очередь" [14].

Условия договора субординированного кредита весьма специфичны и в значительной мере отличаются от стандартных условий кредитного договора [19]. Так, договор субординированного кредита (депозита, займа) или условия субординированного облигационного займа могут содержать условие о праве кредитной организации отказаться в одностороннем порядке от уплаты процентов по соответствующему договору без применения финансовых санкций за неисполнение обязательств по уплате процентов по договору субординированного кредита (депозита, займа, облигационного займа).

В установленных законом случаях договор субординированного кредита (депозита, займа, облигационного займа) или решение о выпуске облигаций могут содержать условие об осуществлении мены или конвертации требований кредиторов по субординированным кредитам (депозитам, займам, облигационным займам) на обыкновенные акции (доли в уставном капитале) кредитной организации [19].

При снижении норматива достаточности собственных средств (капитала) кредитной организации ниже установленного минимума либо в случае утверждения Советом директоров или Комитетом банковского надзора Банка России плана участия Банка России либо Государственной корпорации "Агентство по страхованию вкладов" в осуществлении мер по предупреждению банкротства такого банка, предусматривающих оказание указанными субъектами банку финансовой помощи:

- обязательства кредитной организации по возврату суммы основного долга по договору субординированного кредита (депозита, займа) или по условиям облигационного займа, а также обязательства по финансовым санкциям за неисполнение обязательств по указанным инструментам прекращаются в объеме, необходимом для достижения значения норматива достаточности собственных средств (капитала) указанного уровня или значений, установленных Банком России;

- невыплаченные проценты по таким кредитам (депозитам, займам, облигационным займам) не возмещаются и не накапливаются [21].

Кредитная организация включает субординированный кредит (депозит, заем) в состав источников дополнительного капитала с даты получения от территориального учреждения Банка России (уполномоченного структурного подразделения центрального аппарата Банка России) подтверждения соответствия договора установленным требованиям и согласия на включение привлекаемых денежных средств (облигаций федерального займа) в состав источников дополнительного капитала кредитной организации, но не ранее фактического поступления денежных средств (облигаций федерального займа) кредитной организации - заемщику.

В случае признания кредитной организации несостоятельной (банкротом), требования кредиторов по субординированным кредитам (депозитам, займам, облигационным займам), а также по финансовым санкциям за неисполнение обязательств по ним удовлетворяются после удовлетворения требований всех иных кредиторов (ст. 189.95 Закона о банкротстве [4]).

Главной функцией следующего вида кредитования - синдицированного (консорционального) - является распределение рисков при предоставлении крупного кредита одному заемщику между несколькими банками - участниками синдиката (консорциума) в рамках единого синдицированного кредитного соглашения (syndicated loan agreement) [13].

В России под синдицированной ссудой понимается соглашение (договор) о предоставлении ссуды (кредита) заемщику одним или несколькими лицами (участниками синдиката), в связи с предоставлением которой риск неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде в предусмотренный договором срок принят одновременно двумя и более участниками договора [10].

Синдицированные кредиты предоставляются, как правило, в целях финансирования бизнеса заемщика, но могут предоставляться и на иные цели.

Отличительными особенностями синдицированного кредита являются [15]:

- наличие двух и более кредиторов;

- оформление многостороннего кредитного договора;

- равные права для всех кредиторов;

- ответственность заемщика перед всеми кредиторами;

- единство информации.

Однако основной отличительной особенностью договора синдицированного кредитования является его сложная правовая природа, "которая определяется множественностью лиц на стороне кредитора, а зачастую также и на стороне должника" [15].

Участниками синдиката являются [27]:

- первоначальный кредитор (кредиторы) по соглашению (договору) о предоставлении синдицированной ссуды, а также новые кредиторы;

- третье лицо, несущее кредитный риск на основании юридически обязывающего соглашения с первоначальным или новым кредитором (кредиторами);

- банк - с момента принятия кредитного риска по синдицированной ссуде на основании юридически обязывающего соглашения и до момента прекращения кредитного риска банка по такой ссуде в результате наступления одного из следующих событий:

- исполнения обязательств заемщика;

- уступки (передачи) соответствующих требований по ссуде банком иному лицу;

- поступления денежных средств от третьего лица - участника синдиката в целях покрытия кредитного риска банка.

Кредитный (платежный) агент - лицо, которое на основании заключенного соглашения (договора) осуществляет платежи по синдицированной ссуде между заемщиком и участниками синдиката. Функции кредитного (платежного) агента может исполнять в том числе и любой из участников синдиката.

Каждый из участников синдиката несет кредитный риск по синдицированной ссуде в части своей совокупной доли участия в синдицированной ссуде [27].

Федеральный закон от 31 декабря 2017 г. N 486-ФЗ "О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации" [5] направлен на устранение правовых неопределенностей, касающихся регулирования договоров синдицированного кредита.

Синдицированный кредит отвечает большинству принципов современных моделей финансирования и потому имеет значительный потенциал развития в современных условиях. Ему присущ также ряд преимуществ по сравнению с двусторонними кредитными соглашениями:

- с точки зрения заемщика, использование синдицированного кредита позволяет увеличить размер и сроки заимствования, снизить транзакционные расходы и время на закрытие сделки, оптимизировать использование обеспечения (предметов залога), а также в ходе одной сделки выстроить взаимодействие с несколькими банками;

- с точки зрения кредиторов, синдицированный кредит обеспечивает распределение кредитных рисков между несколькими банками и диверсификацию портфеля отдельного банка, повышает ликвидность активов, расширяет круг потенциальных заемщиков и клиентов, дает положительный репутационный эффект, упрощает управление задолженностью в случае просрочки заемщика; с учетом небольшого, по международным меркам, капитала российских банков использование синдицированного кредита позволяет преодолеть ограничение кредитного риска на одного заемщика (обязательный норматив Н6); кроме того, банк-организатор может увеличить доход от кредитования за счет комиссии за организацию кредита [27];

- с точки зрения участников вторичного рынка, синдицированный кредит служит базовым активом для широкого круга финансовых инструментов. Его использование упрощает рефинансирование кредита, открывает новые возможности для инвестирования и получения прибыли.

Классический синдицированный кредит на международном рынке представляет собой совокупность отдельных двусторонних кредитов, предоставленных синдикатом кредиторов одному заемщику на единых условиях. В каждом кредитном договоре может быть указан идентичный срок погашения обязательств заемщика и размер процентной ставки или же могут быть предусмотрены различные условия для каждого конкретного транша по кредиту [15]. Отношения участников синдиката и заемщика определены в едином документе - договоре синдицированного кредита. При этом каждый кредитор обладает индивидуальным правом требования к заемщику, а также несет индивидуальную обязанность по выдаче своей доли кредита. Все расчеты по предоставлению и возврату кредита производятся через кредитного агента, который действует от лица синдиката кредиторов на основании многостороннего договора, а управление предоставленным кредиторам обеспечением осуществляется управляющим залогом от своего имени и в интересах кредиторов.

Особенностями сделок синдицированного кредитования является осуществление банком-организатором значительной предварительной работы по организации и координации сделки синдицированного кредитования среди всех участников, включая предварительные переговоры с заемщиком, согласование структуры и условий сделки, привлечение юридических и финансовых консультантов, формирование состава синдиката и прочее [27].

Фактически синдицированные кредиты уже активно используются на практике [27].

По договору синдицированного кредита (займа) несколько кредиторов обязуются согласованно друг с другом предоставить или предоставлять в собственность заемщика денежные средства в размере и сроки, предусмотренные договором для каждого кредитора, а заемщик обязуется возвратить кредиторам полученные от них денежные средства, уплатить проценты за пользование денежными средствами, а также иные платежи, если обязанность их уплаты предусмотрена договором.

1.2 Разновидности кредитной линии и межбанковского кредитования

Также отметим, что кредит может предоставляться заемщикам в виде кредитной линии, т.е. путем заключения договора, в соответствии с которым банк обязуется осуществлять предоставление клиенту ссуд в будущем в размерах, не превосходящих заранее определенные пределы, без проведения каких-либо специальных переговоров [20].

Существуют две разновидности кредитной линии. ЦБ РФ рассматривает в качестве кредитной линии любой договор, на основании которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

- общая сумма предоставленных клиенту-заемщику денежных средств не превышает максимального размера (лимита), определенного в договоре (лимит выдачи);

- в период действия договора размер единовременной задолженности клиента-заемщика не превышает установленного ему данным договором лимита (лимит задолженности).

Примером рассматриваемого вида кредитной линии является овердрафт [18]. В силу ст. 850 ГК РФ [1] в договор банковского счета любого вида стороны вправе включить условие о предоставлении банком кредита при временном отсутствии средств на счете клиента (овердрафт). Ранее овердрафт предоставлялся в виде отрицательного остатка на том же счете, где учитывались средства клиента (дебетовое сальдо). Однако в настоящее время ЦБ РФ изменил порядок бухгалтерского учета средств, выданных кредитными организациями клиентуре в виде овердрафта.

По общему правилу образовавшееся на конец операционного дня дебетовое сальдо по банковскому счету клиента-заемщика переносится специальной проводкой на отдельный ссудный счет.

В качестве кредитной линии может также рассматриваться договор, который предусматривает оба указанных лимита.

Определенные особенности характерны для межбанковских кредитов (кредитов, предоставляемых одной кредитной организацией для другой кредитной организации), к которым в первую очередь относятся предоставляемые Банком России кредитным организациям кредиты под обеспечение залогом (блокировкой) ценных бумаг.

Кредитование Банком России кредитных организаций представляет собой операции рефинансирования, урегулированные ст. 40 Закона о Банке России [3]. К числу кредитов, выдаваемых Банком России, относятся внутридневные кредиты, овернайт, ломбардные кредиты, а также кредиты, обеспеченные нерыночными активами или поручительствами [6,9].

Раскроем их содержание.

Внутридневной кредит предоставляется при осуществлении платежа с основного счета банка при отсутствии или недостаточности на этом счете денежных средств [26]. Кредит предоставляется в течение дня работы подразделения расчетной сети Банка России или уполномоченной РНКО (т.е. в период времени приема и обработки расчетных документов, предъявленных к счетам клиентов Банка России / уполномоченной РНКО).

Кредит овернайт предоставляется банку в конце дня работы подразделения расчетной сети Банка России или уполномоченной РНКО в сумме не погашенного банком внутридневного кредита сроком на один рабочий день.

Кредиты овернайт предоставляются при наличии в конце дня непогашенного внутридневного кредита Банка России.

Предоставление внутридневных кредитов и кредитов овернайт банкам допускается в пределах лимитов денежных средств, рассчитываемых и устанавливаемых Банком России ежедневно по каждому банку.

Ломбардный кредит предоставляется Банком России под залог (блокирование на счете депо) ценных бумаг, включенных в ломбардный список [16]. Он предоставляется банку по его заявлению на получение ломбардного кредита по фиксированной процентной ставке или заявке на участие в ломбардном кредитном аукционе на сроки, устанавливаемые Банком России и публикуемые в "Вестнике Банка России".

Кроме того, действующее законодательство допускает возможность предоставления кредитным организациям кредитов Банком России под обеспечение активами и поручительствами на основании Положения о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами, утвержденного ЦБ РФ 12 ноября 2007 г. N 312-П [6].

Правовой режим межбанковских кредитов Банка России характеризуется следующими особенностями [24]:

- предоставляются банкам в валюте РФ;

- предоставляются кредитным организациям в целях поддержания и регулирования ликвидности банковской системы и являются целевыми;

- для целей кредитования банк-заемщик заключает с Банком России генеральный кредитный договор на предоставление кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг;

- обеспечением кредитов Банка России является залог (блокирование на счете депо) ценных бумаг, включенных в ломбардный список;

- возврат банками-заемщиками кредитов Банка России и уплата процентов по ним производятся в сроки, установленные заключенными между Банком России и банками генеральными кредитными договорами;

- кредиты предоставляются от имени Банка России уполномоченными учреждениями (подразделениями) ЦБ РФ в порядке, установленном нормативными актами и заключенными между Банком России и банками генеральными кредитными договорами путем размещения средств на корреспондентских счетах банка-заемщика, открытых в подразделениях расчетной сети Банка России или в уполномоченных им РНКО [17];

- банк - потенциальный заемщик должен предоставить Банку России право на списание с его банковских счетов денежных средств в объеме требований Банка России по предоставленным кредитам без своего распоряжения на основании инкассового поручения уполномоченного учреждения Банка России;

- банк - потенциальный заемщик должен:

а) иметь счет депо в депозитарии;

б) выдать Банку России доверенность, удостоверяющую полномочия Банка России на выбор ценных бумаг из раздела "Блокировано Банком России", принятие их в залог и реализацию;

в) заключить дополнительное соглашение к депозитарному договору с депозитарием, позволяющее Банку России открывать и закрывать разделы счета депо, а также распоряжаться находящимися в залоге ценными бумагами и переводить их с "блокированного" раздела в основной раздел счета депо;

- банк - потенциальный заемщик должен отвечать критериям финансовой устойчивости, предусмотренным нормативными актами Банка России [8,11];

- при неисполнении (ненадлежащем исполнении) банком обязательств по погашению кредита Банка России и уплате процентов по нему в установленный срок отсрочка платежа не производится, и Банк России начинает процедуру реализации находящихся в залоге ценных бумаг. Одновременно Банк России вправе производить списание денежных средств в объеме требований Банка России по кредиту с банковских счетов банка без распоряжения банка [3].

Банковское кредитование представляет собой профессиональную деятельность кредитных организаций и имеет определенные особенности. Отмечено, что в настоящее время кредитные организации выдают заемщикам множество кредитов различных видов. Их классификацию проводят по различным основаниям, которые и были раскрыты в данной главе.

Кроме традиционного кредитования, приведены отдельные виды кредитов, такие как субординированный и синдицированный. Также кредит может предоставляться заемщикам в виде кредитной линии. К кредитным операциям относится и кредитование Банком России кредитных организаций (представляющее по своей сути рефинансирование).

2 КРЕДИТНЫЕ ОПЕРАЦИИ ПАО «СОВКОМБАНК»

2.1 Краткая организационно-экономическая характеристика банка

«Совкомбанк» вырос за 15 лет из банка с капиталом 2 млн. руб. с единственным отделением в г. Буй (город в 100 километрах от Костромы с населением 24 тысячи человек) до одно из крупнейших и наиболее прибыльных частных банков страны с капиталом 80 млрд. руб. В банке работают 11 тысяч сотрудников в 2 тысячах офисов в 1 тысяче населённых пунктов России [28]. Это стало возможным благодаря слаженной работе команды менеджеров, которая 15 лет дисциплинированно реализует стратегию развития банка.

История банка началась с 1990 года, когда администрация Буйского района и 45 государственных компаний (районные колхозы и муниципальные предприятия) организовали на базе Агропромбанка РСФСР в г. Буй коммерческий агропромышленный банк «Буйкомбанк». Банк обслуживал акционеров, а также сотрудников акционеров банка – в основном людей предпенсионного возраста и пенсионеров.

Менеджеры и акционеры «Совкомбанка» приобрели «Буйкомбанк» в марте 2002 г. У банка был один офис в г. Буй, в котором работало 32 человека. Капитал банка составлял 2 млн руб., а активы – 7 млн руб. В феврале 2003 г. «Буйкомбанк» сменил название на «Совкомбанк» (сокращение от «Современный коммерческий банк») и переехал в Кострому. К концу 2003 г. у банка было уже три офиса: в г. Буй, в г. Кострома, и в г. Москва.

Пенсионеры остались основными клиентами в силу их ответственного отношения к займам и гарантированной государством пенсии. Как следствие, это один из самых низкорискованных сегментов в стране по просроченной задолженности.

К концу 2006 года благодаря хорошим финансовым результатам банк увеличил количество офисов до 10, в банке трудилось 425 сотрудников. Капитал банка за 4 года вырос за счёт полученной прибыли в 21 раз до 423 млн руб., а активы – до 4,7 млрд руб.

В 2007 году банк сформировал портфель облигаций крупнейших российских корпораций. В дальнейшем облигации составят от 30% до 50% активов банка. Для «Совкомбанка» облигации – удобный способ предоставления кредитов двумстам крупнейшим компаниям страны, а также субъектам РФ и муниципалитетам.

Далее «Совкомбанк» развивал розничное кредитование в регионах и улучшал операционную эффективность розничной сети.

В феврале 2014 «Совкомбанк» купил розничное подразделение GE Capital в России – банк GE Money Bank Russia. Это явилось ключевой сделкой для исследуемого банка. В результате сделки «Совкомбанк» получил доступ к передовой технологической платформе и современной экспертизе в управлении кредитными рисками, персоналом и ИТ мирового уровня. Приобретение GE Money Bank Russia позволило «Совкомбанку» построить крупнейшую в России розничную сеть среди частных банков, уступающую по масштабу только Сбербанку и Группе ВТБ. «Совкомбанк» интегрировал GE Money Bank Russia к декабрю 2014 г.

Используя технологическую платформу, унаследованную от GE Money Bank Russia, «Совкомбанк» существенно расширил линейку продуктов, предлагаемых в мини-офисах банка по всей стране. При затратах на мини-офис в 30 раз меньших, чем на традиционные банковские офисы, спектр востребованных финансовых услуг, продаваемых «Совкомбанком» через мини-офисы, не отличается от услуг, продаваемых в традиционных офисах. Благодаря такой модели, каждый офис «Совкомбанка» - прибылен даже в небольших населённых пунктах, где спрос на финансовые услуги недостаточен для содержания традиционного офиса банка.

В 2015 г. «Совкомбанк» создал крупнейшую в стране частную электронную платформу для государственных закупок. Её «фундаментом» стали приобретённый в 2015 г. банк ICICI Bank Eurasia (переименован в «Современный коммерческий инновационный банк», СКИБ) и финансово-технологические компании «Финтендер» и «РТС-Тендер» (их банк приобрёл в 2015 – 2016 гг.). Более 350 тыс. компаний малого и среднего бизнеса получают доступ к государственным закупкам при помощи данной цифровой платформы.

В сентябре 2015 г. «Совкомбанк» выиграл открытый конкурс на санацию банка «Экспресс-Волга» с головным офисом в г. Саратов и сетью отделений в Поволжье. Санация банка «Экспресс-Волга» позволила войти в новый для «Совкомбанка» регион, а также приобрести экспертизу в расчётно-кассовом обслуживании малого и среднего бизнеса.

Баланс «Экспресс-Волга» состоит из облигаций российских эмитентов (консолидируются в отчётности МСФО «Совкомбанка»), а штат сотрудников – минимально возможный, согласно требованиям ЦБ РФ. С начала санации в сентябре 2015 г. до конца 2017 г. банк «Экспресс-Волга» под управлением «Совкомбанка» заработал 22 млрд. руб. чистой прибыли и сократил «дыру» в капитале с 32 млрд. руб. на начало санации до 10 млрд. руб. на 1 января 2018 г. При этом «Совкомбанк» досрочно вернул 10 млрд. руб. стабилизационного кредита, полученного от АСВ на санацию «Экспресс-Волга».

Кроме того, в октябре 2016 г. «Совкомбанк» приобрёл у «Севергрупп» «Меткомбанк», специализирующийся на автокредитовании. В течение IV квартала 2016 г. – I квартала 2017 г. «Совкомбанк» интегрировал «Меткомбанк» и с помощью перешедшей команды развивает автокредитование. На начало 2018 г. «Совкомбанк» – крупнейший частный банк по размеру портфеля автокредитов.

В январе 2017 г. «Совкомбанк» приобрёл ипотечный бизнес, включая портфель ипотечных ссуд, у «Нордеа Банка». Вместе с этим приобретением в «Совкомбанк» перешла команда, отвечающая за ипотечный бизнес, что позволило в течение 2017 г. построить ипотечный бизнес и занять шестое место среди частных банков по размеру ипотечного портфеля.

К 2018 году акционеры «Совкомбанка» и «РосЕвроБанка» достигли договорённости о слиянии банков. Когда это произойдет, активы объединённой банковской группы составят более 1 трлн. руб., капитал превысит 100 млрд. руб. Согласно предварительным оценкам аналитиков, объединенный банк войдет в топ-3 частных банков России по размеру активов и капитала.

В настоящее время «Совкомбанк» входит в пятёрку крупнейших частных банков в Российской Федерации по размеру активов, количеству офисов и территориальному покрытию.

Стратегия банка заключается в достижении неоспоримых конкурентных преимуществ в отдельных нишах. Именно дисциплинированное следование этой стратегии позволило «Совкомбанку» достичь доходности на капитал (ROE) 47% в среднем за 2010 – 2018 гг. [29]

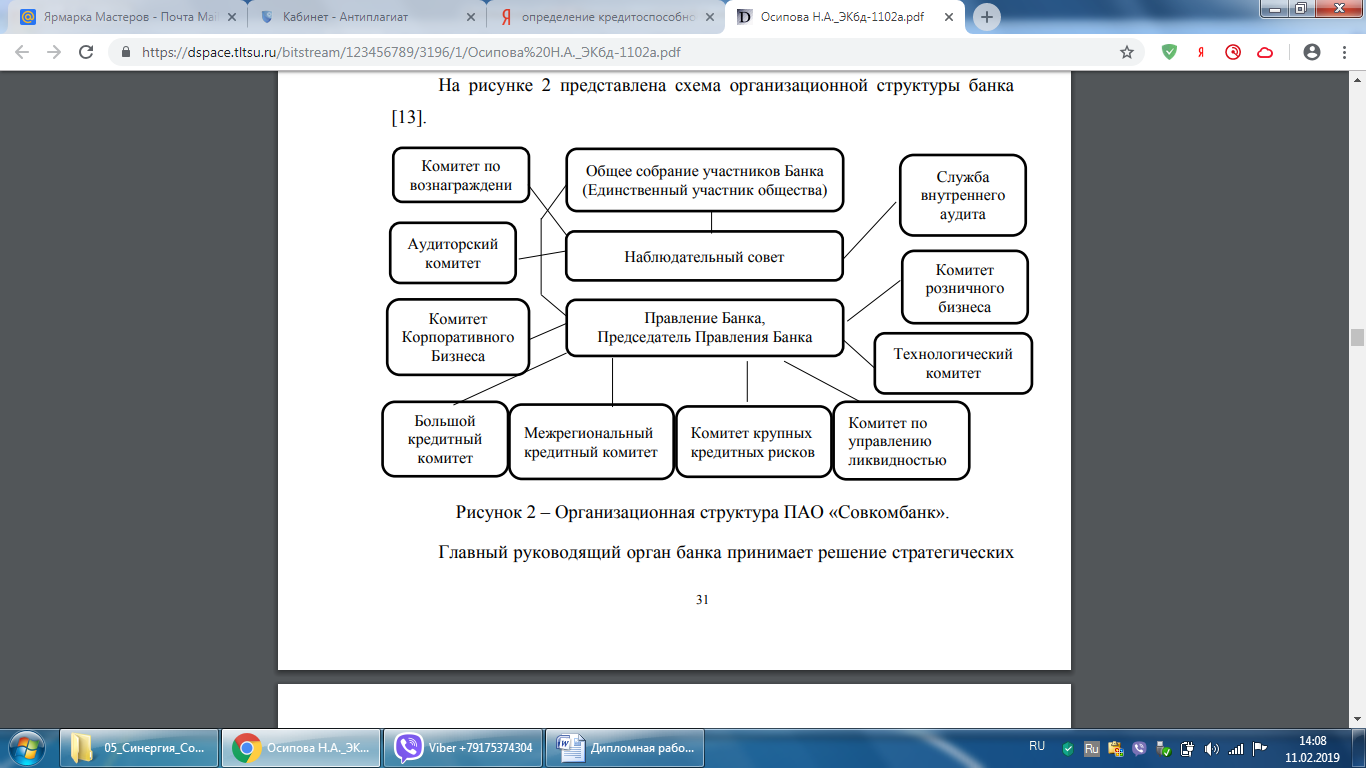

Организационная структура банка представлена на рисунке 1.

Организационная структура банка представлена на рисунке 1.

Рисунок 1. Организационная структура ПАО «Совкомбанк»

2.2 Виды кредитов ПАО «Совкомбанк»

Кредиты в Совкомбанке имеют огромное разнообразие условий для заемщиков. Они рассчитаны как для частных лиц, так и для предприятий среднего и малого бизнеса. Совкомбанк руководствуется миссией, согласно которой он оказывает содействие в развитии малого и среднего бизнеса за счет того, что предоставляет достаточно простой доступ к высококачественным банковским услугам широкому кругу частных лиц. При этом сделать это максимально качественно и надежно. Выполнение данной миссии возможно только благодаря широко развитой сети филиалов в России.

Ниже рассмотрим отдельно кредитование физических и юридических лиц в исследуемом банке.

Для физических лиц Совкомбанк предоставляет такие услуги как потребительские кредиты, автокредитование, кредит пенсионерам, кредит на большие суммы под залог. Варианты кредитования: денежный, товарный и автокредит.

Рассмотрим их подробнее.

1. Совкомбанк предлагает 8 вариантов денежного кредита с различными условиями. Многие физические лица, стартовый капитал для различных услуг берут именно в этом банке. Здесь действительно выгодные условия кредитования. Такое разнообразие позволяет подобрать заемщику подходящий именно ему вариант кредитования.

Максимальные суммы и формы обеспечения при денежном кредитовании по различным вариантам представлены в таблице 1.

Таблица 1

Различных варианты денежного кредитования физических лиц в ПАО «Совкомбанк» и формы обеспечения по ним

|

Наименование кредита |

Максимальная сумма кредитования, руб. |

Обеспечение |

|

Стандартный ПЛЮС |

299 999 |

Не требуется |

|

Пенсионный ПЛЮС |

299 999 |

Не требуется |

|

Экспресс ПЛЮС |

40 000 |

Не требуется |

|

Денежный кредит под залог НЕДВИЖИМОСТИ |

30 000 000 |

Залог (поручительство) |

|

СУПЕРПЛЮС |

1 000 000 |

Не требуется |

|

Денежный кредит под залог АВТО |

1 000 000 |

Залог Требования к транспортному средству: · Максимальный возраст автомобиля 19 лет; · Машина должна быть на ходу; · Автомобиль не должен числиться в залоге у банка или в другой организации. |

|

Для ответственных ПЛЮС |

299 999 |

Не требуется |

|

12% ПЛЮС |

100 000 |

Не требуется |

Как видно из таблицы, из восьми программ денежного кредитования физических лиц, только два вида требуют обязательного обеспечения. Как правило, им выступает залог. Залог может быть первичным или вторичным. В первом случае залог передается в ПАО «Совкомбанк» как залог первой очереди. Если заёмщик получает другой кредит (при этом рефинансируя первый кредит) в другом банке, срабатывает механизм залога второй очереди.

2. Следующий вид - товарный кредит. Совкомбанк предлагает вариант кредитования на приобретение товаров в магазинах. Можно приобрести товар на сумму от 1000 до 200000 руб. Обеспечения при такой форме кредитования не требуется. Денежные средства не выдаются на руки. Они перечисляются на счет магазина согласно условиям кредитного договора.

3. Автокредит. Совкомбанк дает возможность приобрести как автомобиль в автосалоне, так и поддержанный. На время срока кредитования приобретенный автомобиль является залогом. Максимальная сумма кредита — 4,9 млн. руб.

При покупке поддержанного автомобиля, автокредит выдается при условии, что возраст транспортного средства не должен превышать 17 лет (для автомобилей, произведенных за территорией РФ) или 10 лет (для автомобилей, произведенных на территории РФ).

Таким образом, кредит в Совкомбанке дает возможность физическим лицам получить любой займ на разный срок и под любые проценты. При этом важно понимать, что процентная ставка зависит от многих факторов. К таким относится: официальный доход, наличие первоначального взноса, оформление финансовой защиты (обязательное страхование при ипотеке, добровольное в других случаях и т.д.).

Различные формы обеспечения, такие как залог и гарантии от поручителей, дают больше шансов получить кредит от Совкомбанка на выгодных условиях. Ведь эти действия уменьшают риск невозврата денег, поэтому займ также может быть предоставлен со снижением процентной ставки.

Получить займ в Совкомбанке можно не только физическим лицам, но и «ООО», «АО» и другим корпоративным организациям. Банк предлагает несколько кредитных пакетов, выгодные ставки, внушительные суммы и досрочное погашение без штрафов — все, что важно для малого, среднего и крупного бизнеса.

Сумма займа, срок погашения, процентная ставка и формы обеспечения для корпоративных клиентов зависят от некоторых моментов. Основной из них – величина имеющегося бизнеса. Для крупных организаций доступны стандартный кредит, овердрафт расчетного счета, лимитирование задолженности, финансовая аренда и банковские гарантии. Выдаются денежные средства в трех валютах (RUB, USD, EUR), а в качестве обеспечения допускаются объекты недвижимости, сдающиеся в аренду помещения, автотранспорт, поручительство акционеров или других юридических лиц. Однако конкретных фиксированных кредитных предложений нет – все решается сугубо индивидуально.

Предоставление в Совкомбанке кредитов для небольшого бизнеса имеет более ощутимые границы. Специально для таких клиентов разработана программа «Супер плюс предприниматель», и подобраны подходящие займы с возможностью залога в качестве обеспечения. Приведем ниже варианты кредитных финансовых продуктов:

1. Кредитная карта «Супер плюс». Рассчитана на максимальный лимит в 500000 рублей и имеет все преимущества стандартной кредитки. Отличается самым коротким периодом погашения в три года и высокой процентной ставкой в 24,9%. Обеспечение не требуется.

2. Кредитная программа «Супер плюс». Предоставляет заемщику возможность получить сумму от 200 тыс. до 1 млн. рублей на срок в 18, 24, 36 и 60 месяцев. Окончательный процентный тариф зависит от предоставления справки 2-НДФЛ, целевого/нецелевого расходования средств, подключения гарантии минимальной ставки и варьируется от 11,9% до 22,9%. Без поручительства и залога. Страхование по желанию заемщика.

3. Денежный кредит под залог автотранспорта. Заложив автомобиль, можно серьезно снизить ставку до 16,9% (при целевом использовании) или до 21.9% (при нецелевых тратах). При этом сумма предоставляемого займа варьируется от 150000 до 1000000 рублей, а срок – от 18 до 60 месяцев. Однако необходимо учитывать предъявляемые Совомбанком требования к транспортному средству. Их немного: «возраст» авто менее 19 лет, техническая исправность и отсутствие оформленного на него залога или автокредитования. Есть еще один нюанс – банк отставляет за собой право потребовать поручителя.

3. Денежный кредит под залог недвижимости. Иной вариант – взять заем под залог недвижимой собственности. Гаражи, дачи, сторожки и незаконченные постройки не подойдут. В виде подобного обеспечения по кредиту принимается комната, офис, квартира, частный дом с участком или без него, нежилое помещение, здание или другие «серьезные» сооружения. Главное, чтобы закладываемый объект соответствовал заему по стоимости, не находился в разрушенном состоянии, в очереди на снос и на момент заключения кредитного договора не участвовал в процессе дарения или продажи. Если имеются дольщики или несколько собственников – указанные лица становятся созаемщиками. При выполнении всех условий и требований банк предоставит до 30000000 на срок до 10 лет под ставку от 18,9%.

Приведенные цифры ориентировочные, так как окончательные условия кредитования зависят от множества факторов и утверждаются в индивидуальном порядке.

Предлагаемые Совкомбанком кредитные условия напрямую зависят от пакета предоставленных документов. Для юридических лиц количество бумаг минимально, но нередко несколько дополнительных справок могут существенно снизить процентную ставку.

2.3 Анализ кредитного портфеля исследуемого банка

Кредитный портфель ПАО «Совкомбанк» по состоянию на 01.01.2019 года включает:

- ссудную задолженность, предоставленную юридическим лицам – 130 372 745 тыс. руб. (включая просроченную задолженность в размере 3 282 683 тыс. руб., что составляет 2,40% от общей задолженности юридических лиц);

- ссудную задолженность, предоставленную физическим лицам – 158 348 135 тыс. руб. (включая просроченную задолженность в размере 27 013 251 тыс. руб., что составляет 16,63% от общей задолженности физических лиц);

- кредиты, размещенные в МБК составляют – 27 026 222 тыс. руб.,

- учтенные векселя кредитных организаций – 0 тыс. руб.

Отметим, что основной удельный вес в структуре ссуд ПАО «Совкомбанк» занимают ссуды, оцененные на индивидуальной основе. Существенным ростом этих ссуд, объясняется рост резервов на возможные потери по ссудам, что заставляет данную кредитную организацию осуществлять деятельность по минимизации кредитного риска за счет снижения в структуре ссуд проблемных и безнадежных, а также создания специализированных фондов (резервов).

В таблицах 2 и 3 представлена динамика величины ссудной задолженности в разрезе категорий.

Таблица 2

Ссудная задолженность юридических лиц в разрезе категорий (данные на 01.01.19)

|

Категория качества |

Размер ссудной задолженности юридических лиц, тыс. руб. |

Созданный резерв на возможные потери, тыс. руб. |

Величина созданного резерва на возможные потери по ссудам, % |

|

1 |

56 505 079 |

0 |

0,00% |

|

2 |

34 147 745 |

2 396 045 |

7,02% |

|

3 |

34 898 241 |

1 421 343 |

4,07% |

|

4 |

1 993 110 |

625 455 |

31,38% |

|

5 |

2 828 570 |

2 756 399 |

97,45% |

|

Итого |

130 372 745 |

7 199 242 |

5,52% |

Таблица 3

Ссудная задолженность физических лиц в разрезе категорий (данные на 01.01.19)

|

Категория качества |

Размер ссудной задолженности физических лиц, тыс. руб. |

Созданный резерв на возможные потери, тыс. руб. |

Величина созданного резерва на возможные потери по ссудам, % |

|

1 |

0 |

0 |

0,00% |

|

2 |

125 960 760 |

1 909 782 |

1,52% |

|

3 |

3 912 970 |

476 102 |

12,17% |

|

4 |

1 855 629 |

847 135 |

45,65% |

|

5 |

26 618 776 |

25 887 897 |

97,25% |

|

Итого |

158 348 135 |

29 120 916 |

18,39% |

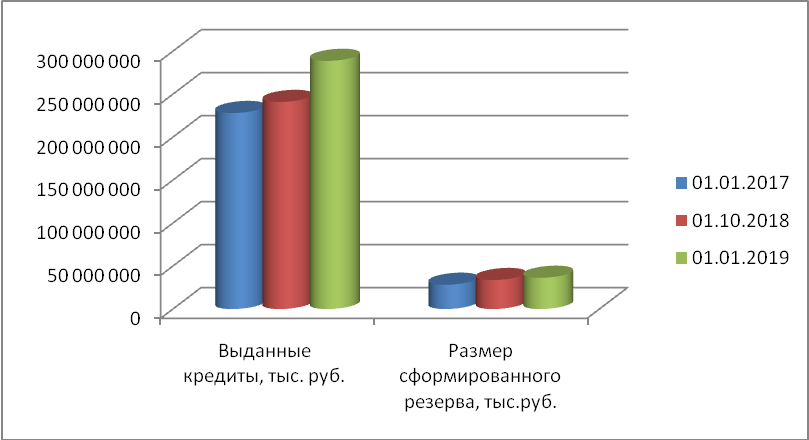

В таблице 4 и на рисунке 2 представлена динамика изменения размера кредитных вложений ПАО «Совкомбанк». Мы видим рост ссудных средств на 26,6% и соответственно, рост резервов на 28,87.

Таблица 4

Динамика изменения кредитных вложений (выданных ссудных средств) и сформированного резерва по ним

|

Показатель |

Отчетная дата |

Изменение за три года |

|||

|

01.01.17 |

01.10.18 |

01.01.19 |

в тыс.руб. |

в % |

|

|

Кредиты юридическим и физическим лицам, тыс. руб. |

228 026 429 |

240 914 764 |

288 720 880 |

60 694 451 |

26,62 |

|

Размер сформированного резерва, тыс.руб. |

28 184 067 |

33 703 975 |

36 320 158 |

8 136 091 |

28,87 |

|

Размер сформированного резерва, % от ссудной задолженности |

12,36 |

13,99 |

12,58 |

0,22 |

1,78 |

Что же касается объема кредитного портфеля на момент написания курсовой работы (на 01.09.2019) объем кредитного портфеля (нетто) составляет 44% чистых активов.

Рисунок 2. Динамика ссуд (выданных юридическим и физическим лицам) и размера резервов по ним

С начала года размер чистого кредитного портфеля увеличился на 62.1%, что обусловлено как ростом объемов кредитования, так и улучшением качества кредитного портфеля, сопровождающимся высвобождением резервов.За последний месяц прирост чистого кредитного портфеля составил 6.4 млрд. руб. По состоянию на 01.09.2019 отношение кредитов к депозитам (loan-to-deposit ratio) составляет 81.9%. В структуре кредитного портфеля преобладает корпоративный кредитный портфель (72.4%), на розничный кредитный портфель приходится 27.6%. Рост ссудной задолженности физических лиц опережает темп роста корпоративного кредитного портфеля (+74.2% против +47.1%, соответственно). Качество кредитного портфеля плохое, по состоянию на 01.09.2019 доля просроченной задолженности составляет 20.9%. С начала года объем просроченной задолженности вырос на 101.1%, доля просроченной задолженности в кредитном портфеле возросла на 493.17 б.п. Просроченная задолженность по ссудам юридическим лицам составляет 21.4% корпоративного кредитного портфеля, размер просроченной задолженности по ссудам, предоставленным физическим лицам, составляет 11.6% от объема кредитов физлиц.

Доля межбанковских кредитов и депозитов в чистых активах Банка - 17.6%. На 01.09.2019 Банк является нетто-кредитором на межбанковском рынке. Объем кредитов/депозитов, размещенных в зарубежных банках составляет 122.9 млрд. руб. (36.5% портфеля МБК). Просроченная задолженность по размещенным межбанковским кредитам и депозитам незначительна. Резервы на возможные потери по средствам, размещенным на межбанковском рынке, несущественны [29].

Совкомбанк представляет собой крупную кредитную организацию, которая начала свою историю с капитала в два миллиона рублей и единственным отделением в г. Буй. Теперь это один из крупнейших и наиболее прибыльных частных банков страны с капиталом 80 млрд. руб. Банк работает в двух основных сегментах: розница и КИБ (корпоративный и инвестиционный бизнес).

Из восьми программ денежного кредитования физических лиц, только два вида требуют обязательного обеспечения. Что же касается юридических лиц, то из четырех кредитных продуктов только по двум при выдаче требуется обеспечение. Его основные формы – залог и поручительство. Также отмечено, что в целях расчета резерва ПАО «Совкомбанк» на потери по ссудам, обеспечение делится на две категории.

В главе исследована динамика кредитного портфеля и размера созданных резервов. Отметим рост ссудных средств на 26,6% и рост резервов на 28,87%. Состав структуры ссудной задолженности напрямую влияет на размер резерва на возможные потери по ссудам.

Далее перейдем к рекомендациям по совершенствованию кредитных операций в ПАО «Совкомбанк».

3 БЛОКЧЕЙН КАК ИНСТРУМЕНТ РЕИНЖИНИРИНГА БАНКОВСКОГО КРЕДИТА

Представим, что все кредиты физическим лицам оцифрованы. Продажа кредитов станет общедоступным и более быстрым способом мобилизации ресурсов для фондирования, чем привлечение депозитов. Оцифрованные кредиты могут стать обеспечением межбанковского кредитования, а также объектами сделок репо. В целом улучшатся межбанковское взаимодействие, с одной стороны, и специализация на кредитовании в тех или иных сегментах рынка - с другой.

Формирование рентабельного, сбалансированного по рискам кредитного портфеля является едва ли не самой важной задачей банковского менеджмента. Совершенствование банковского кредита как продукта, технологическое и методологическое совершенствование процесса кредитования являются сегодня необходимыми условиями успешности банка.

Развитие информационных технологий дает новые инструменты для реинжиниринга банковского кредита. Особенно эффективным инструментом реинжиниринга является, по нашему мнению, технология учета в распределенном реестре, иначе именуемая блокчейн.

Как информационно-технологическая система блокчейн представляет собой децентрализованную сеть компьютеров (которые называются нодами) с одинаковыми программами, обеспечивающими непрерывный обмен информацией между нодами [23]. Как технология блокчейн гарантирует неизменность в будущем информации, однажды записанной в сети блокчейн. Гарантия неизменности заключается в том, что каждая порция записываемой информации (блок) содержит контрольную сумму предыдущего блока, так что изменение ранее записанной информации легко обнаруживается путем расчета контрольных сумм блоков по всей цепочке. Чтобы нельзя было переписать всю цепочку блоков, информация хранится и автоматически синхронизируется во всех компьютерах сети. Изменение злоумышленником информации в любом отдельном компьютере сети ничего не дает, так как немедленно обнаруживается и исправляется путем записи на атакованный компьютер корректной информации из других нод сети. Для реинжиниринга банковского кредита как продукта ценно именно это свойство блокчейна - сохранение информации неизменной, гарантированное технологией.

Подключение банка к платежной системе включает приобретение компьютерного оборудования, в том числе специализированного, а также общего и специализированного программного обеспечения. После того как в банке создан программно-аппаратный комплекс, происходит его подключение к сети. Этот сценарий многократно пройден банками при подключении к платежным системам: платежной системе Банка России, Visa, MasterCard, SWIFT, Western Union, "Золотая Корона", CONTACT и многим другим. Сеть блокчейн - это всего лишь еще одна сеть, причем с низкой стоимостью подключения и владения. Мы прогнозируем в ближайшее время создание банковских сетей блокчейн для самых разных целей, в том числе для реинжиниринга банковского кредита как продукта. Если хотя бы в десятой части российских банков установить ноды, то получится устойчивая, надежная сеть блокчейн, в которой можно хранить неизменной критически важную деловую информацию.

Предположим, что такая сеть создана. Как ее использовать для реинжиниринга кредитного бизнеса? Ответ таков: блокчейн нужно использовать для накопления и хранения информации по кредитам, которая позволит организовать межбанковское обращение кредитов как казначейских активов: куплю, продажу, залог, репо и другие операции. В системе банковской кооперации мы реализуем видение реинжиниринга банковского кредитования, описанное далее.

Рассмотрим механизм реинжиниринга.

Реинжинирингу можно подвергнуть прежде всего массовые кредитные продукты: кредиты физическим лицам и кредиты малому и среднему бизнесу. Раскроем процесс на примере автокредитования.

Банк, выдающий автокредиты, создает необходимую для масштабирования инфраструктуру: сеть продаж, охватывающую десятки и сотни автосалонов, и систему комплексной сквозной автоматизации бизнес-процессов - от приема заявки на автокредит до завершения жизненного цикла кредита погашением или продажей коллекторскому агентству. В совокупности получается дорогостоящая "кредитная машина", которая должна непрерывно работать, наращивая кредитный портфель. Однако размер кредитного портфеля ограничен с одной стороны нормативами по капиталу, а с другой - соображениями отраслевой и территориальной диверсификации кредитных рисков. Если "кредитная машина" работает эффективно, то неизбежно наступает момент, когда банк будет вынужден продать часть своего портфеля автокредитов.

Сегодня банк, перед которым стоит задача продажи кредитных активов, имеет два сценария: секьюритизацию либо прямую продажу кредитного портфеля. Первый сценарий требует достаточно большого масштаба деятельности и поэтому практически доступен только топовым банкам. Второй сценарий более доступен, но также ограничен снизу размером продаваемого портфеля. Сделка по прямой продаже кредитного портфеля включает следующие этапы:

- формирование портфеля в соответствии с критериями потенциальных покупателей;

- проведение переговоров с потенциальными покупателями;

- проверку качества кредитного портфеля потенциальным покупателем, включающая аудит кредитной документации и денежных потоков по кредитам, включенным в портфель;

- подписание договора;

- передачу кредитных досье и взаиморасчеты по согласованному сторонами графику;

- уведомление заемщиков о смене кредитора.

Как правило, сделка по продаже кредитного портфеля предполагает постпродажное обслуживание заемщиков, сопровождение и замену некачественной части проданного портфеля. В целом продажа кредитного портфеля сложна и требует значительных усилий, то есть относится скорее к категории "подвиг", чем "рутинная деятельность". По времени процедура продажи портфеля может занимать от нескольких недель до нескольких месяцев, причем большую часть времени занимают процедуры аудита портфеля и передачи кредитных досье, сопровождаемой взаиморасчетами.

Кредит является высокодоходной, но низколиквидной статьей банковского баланса. Используя блокчейн, можно превратить кредит в "оцифрованный кредит" - высокодоходный и одновременно высоколиквидный (продаваемый и покупаемый в течение одного дня) банковский продукт.

Прежде чем раскрыть механизм цифровой трансформации банковского кредита, рассмотрим, к чему такая трансформация приведет, если будет достаточно масштабной.

Представим, что все кредиты физическим лицам, которые есть в банковской системе, оцифрованы. На 01.01.2019 активы банковской системы составляют 83 трлн руб., из которых денежные средства в кассах - 1,5 трлн руб., денежные средства на корреспондентских счетах в Банке России - 4,7 трлн руб. (вместе 6,2 трлн руб.), кредиты физическим лицам - 12,4 трлн руб. То есть полная оцифровка кредитов физическим лицам приведет к трехкратному увеличению объема мгновенной ликвидности в российской банковской системе и, соответственно, к трехкратному увеличению объема доступных банкам кредитных ресурсов. Продажа кредитов из существующего портфеля станет общедоступным и более быстрым способом мобилизации ресурсов для фондирования, чем привлечение депозитов. Оцифрованные кредиты станут обеспечением межбанковского кредитования, а также объектами для сделок репо. Банки, имеющие свободные денежные средства, смогут оперативно размещать их, приобретая оцифрованные кредиты с оптимальной структурой портфеля по срокам. В целом в банковской системе улучшится межбанковское взаимодействие, с одной стороны, и специализация на кредитовании в тех или иных сегментах рынка - с другой. В конечном итоге возрастут возможности банков по удовлетворению потребностей клиентов в привлечении финансирования. Каждый отдельный банк - участник системы обращения оцифрованных кредитов - получит (в своем, конечно же, масштабе) те же эффекты.

Пример процесса оцифровки.

Рассмотрим процесс оцифровки на примере отдельного автокредита, уделяя внимание ключевым моментам процесса, но пропуская детали технической реализации.

1. Банк получает заявку на автокредит, рассматривает ее и принимает положительное кредитное решение. Начиная с этого момента в кредитном процессе появляются элементы стандартизации, обеспечивающие ликвидность кредита.

2. Банк записывает в собственную ноду информацию о выдаче кредита и плановый график погашения. Записываемые данные деперсонализируются. Из информации, записанной в межбанковский блокчейн, известно, что в экономике появился автокредит, который будет гаситься по зафиксированному в блокчейне графику, но неизвестно, кто кредитор и кто заемщик. В блокчейн также могут записываться дополнительные теги.

3. Агент банка (автосалон) формирует кредитное досье в соответствии с требованиями банка.

4. Архивная компания, действуя по поручению банка, забирает у агента банка кредитное досье, проверяет комплектность и качество оформления и создает электронную копию кредитного досье, которая будет доступна банку либо третьим лицам по его распоряжению. В дальнейшем кредитное досье может пополняться новыми документами, которые также будут добавлены и в электронную копию. Кредитное досье маркируется и связывается с информацией о кредите, накапливаемой в блокчейне.

5. Банк перечисляет сумму кредита автосалону в соответствии с условиями кредитного договора.

6. По графику, зафиксированному в блокчейне, заемщику заблаговременно выставляются требования по оплате очередных платежей. Оплата происходит по унифицированной процедуре через платежную систему. При этом информация об оплате записывается в блокчейн платежной системой (третьим по отношению к кредитору и заемщику лицом, не заинтересованным в искажении информации).

Таким образом, в блокчейне последовательно и достоверно фиксируется история кредита, какой бы она ни была. Наличие такой истории дает возможность мгновенно проверить:

- факт выдачи кредита;

- факты погашения кредита;

- кредитную документацию.

Теперь банк в любой момент может выставить кредит на продажу, назначив ему цену и на первом этапе дав потенциальным покупателям доступ к информации о денежных потоках и тегам, несущим дополнительную информацию о кредите, а на втором этапе (например, после оформления NDA) - доступ к электронному кредитному досье.

Заявки и акцепты участников системы на куплю/продажу также фиксируются в блокчейне. Если сделка совершена и зафиксирована в блокчейне, то на основании этой информации проводятся расчеты и оформляется передача кредитного досье - как бумажной, так и электронной версий.

Блокчейн выполняет функции доверенной среды для межбанковского взаимодействия, которая накапливает достоверную информацию, необходимую для подготовки сделок, и обеспечивает радикальное ускорение процессов купли/продажи кредитов.

Хотелось бы обратить внимание, что объектом сделки является каждый отдельный кредит, что делает систему полезной для банка любого размера.

Участниками системы могут быть не только банки, но и коллекторские агентства, а также любые участники финансового рынка, обладающие кредитными ресурсами и заинтересованные в эффективных вложениях. Последовательное развитие и рост объема оцифрованных активов, на наш взгляд, привлекут к системе внимание крупных игроков и регулятора.

Предлагаемый в главе оцифрованный кредит, будучи моментально аудируемым, можно не только продавать и покупать, но и использовать в качестве залога при межбанковском кредитовании, а также в качестве объекта сделок репо. В перспективе рынок оцифрованных кредитов может стать альтернативой рынку ценных бумаг, более доступной банкам независимо от их размера.

ЗАКЛЮЧЕНИЕ

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка.

Кредитный рынок является составной частью рынка финансовых ресурсов. Он представляет собой механизм взаимодействия, который устанавливается между предприятиями и лицами, которые нуждаются в финансовых ресурсах и организациями и лицами, которые имеют свободные финансовые ресурсы и могут их предоставлять на определенных условиях.

Кредитный рынок выполняет ряд функций:

- объединение разрозненных, небольших по размерам сбережений населения, государственных структур, частного бизнеса, зарубежного инвестирования и объединение всех этих ресурсов в крупные денежные фонды;

- превращение денежных средств в ссудный капитал, который обеспечивает внешние источники финансирования материального производства национальной экономики;

- предоставление займов государственным органам и населению для покрытия бюджетного дефицита, финансирования жилищного строительства и других первоочередных задач;

Посредством кредитного рынка происходит накопление ресурсов, их движение от владельцев свободного капитала к тем, кто в нем испытывает потребность, распределение и перераспределение свободного капитала между различными сферами экономики.

Так же кредитный рынок является синтезом различных платежных средств. Кредитные сделки опосредуются кредитными институтами в лице коммерческих банков и другими учреждениями, которые берут взаймы и предоставляют ссуды и инвестиционными организациями, которые обеспечивают выпуск и движение различных долговых обязательств, реализуемых на рынке ценных бумаг. Таким образом составными частями кредитного рынка являются рынок денежных ресурсов (наличных денег) и рынок долговых обязательств.

Банки относятся к особой категории деловых предприятий - финансовых посредников. Они привлекают капиталы, сбережения населения и другие свободные денежные средства, которые высвобождаются в процессе хозяйственной деятельности и представляют их во временное пользование экономическим агентам, которые нуждаются в дополнительном капитале. Таким образом банк выполняет на кредитном рынке важную народно-хозяйственную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала.

Главная функция банка на кредитном рынке - это проведение кредитных операций. Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению кредитором заемщику (дебитору) определенной денежной суммы (кредита). Кредит- есть движение ссудного капитала.

Предоставление банком денежных средств на срок под письменное обязательство клиента является краеугольным камнем банковского бизнеса. Эти операции являются приносящими основную часть прибыли.

Структура кредитных операций конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности сети отделений, состава клиентуры, специализации банка и так далее, а так же от общего состояния экономической конъюнктуры в стране - положения на денежном рынке, степени развития инфляционного процесса. У мелких и средних банков, находящихся в провинциальных городах, имеющих ограниченный круг и относительно слабо связанных с общенациональным денежным рынком, ссудные операции занимают более скромное место в балансах, чем у крупных банков в финансовых центрах. Большое влияние на структуру оказывает общеполитические и социально-экономические процессы в стране. Особенно болезненно банковская система реагирует на острые нарушения деловой активности, связанной с войнами, экономическими кризисами, инфляцией и др. Отметим, что управление кредитными операциями будет для банка всегда актуальной проблемой в связи с экономической значимостью этих операций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018, с изм. от 03.07.2019) // Собрание законодательства РФ, 29.01.1996, N 5, ст. 410.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.06.2019) "О банках и банковской деятельности" // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 02.08.2019) "О Центральном банке Российской Федерации (Банке России)" // Собрание законодательства РФ, 15.07.2002, N 28, ст. 2790.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) "О несостоятельности (банкротстве)" // Собрание законодательства РФ", 28.10.2002, N 43, ст. 4190.

- Федеральный закон от 31.12.2017 N 486-ФЗ (ред. от 28.11.2018) "О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации" // Собрание законодательства РФ, 01.01.2018, N 1 (Часть I), ст. 70.

- Положение Банка России от 12.11.2007 N 312-П (ред. от 09.09.2015) "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами" // "Вестник Банка России", N 69, 17.12.2007.

- Указание Банка России от 31.03.2000 N 766-У (ред. от 21.12.2000) "О критериях определения финансового состояния кредитных организаций" // "Вестник Банка России", N 19, 12.04.2000

- Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) "Об оценке экономического положения банков" // "Вестник Банка России", N 48, 01.06.2017.

- Указание Банка России от 22.05.2018 N 4801-У "О форме и условиях рефинансирования кредитных организаций под обеспечение" // "Вестник Банка России", N 52, 03.07.2018.

- Инструкция Банка России от 28.06.2017 N 180-И (ред. от 06.05.2019) "Об обязательных нормативах банков" // "Вестник Банка России", N 65 - 66, 04.08.2017.

- Письмо Банка России от 29.05.2008 N 62-Т "Об определении финансового состояния кредитных организаций" //"Вестник Банка России", N 28, 04.06.2008.

Библиография

- Банковское право: учебник для бакалавров / Д.Г. Алексеева, А.Г. Гузнов, Л.Г. Ефимова и др.; отв. ред. Л.Г. Ефимова, Д.Г. Алексеева. 2-е изд., перераб. и доп. - М.: Проспект, 2019. 608 с.

- Международное частное право: учебник / В.Н. Борисов, Н.В. Власова, Н.Г. Доронина и др.; отв. ред. Н.И. Марышева. 4-е изд., перераб. и доп. - М.: ИЗиСП, КОНТРАКТ, 2018. 848 с.

- Михеева И.Е. Проценты и иные платежи по кредитному договору: монография. - М.: Юстицинформ, 2019. 204 с.

- Попкова Л.А. Правовая конструкция синдицированного кредита: монография. – М.: Проспект, 2018. 160 с.

- Тарасенкова А.Н. Жизнь взаймы: как взять деньги в долг и не обанкротиться. - М.: Редакция "Российской газеты", 2019. Вып. 1. 144 с.

- Финансовое право: учебник / под общ. ред. Э.Д. Соколовой; отв. ред. А.Ю. Ильин. - М.: Проспект, 2019. 592 с.

Статьи периодической печати

- Бурсулая Т. Овердрафт // Финансовая газета. - 2019. - N 11. - С. 7, 9.

- Лермонтов Ю. Выплата процентов по субординированному займу и другие узкие места кредитного договора // Банковское кредитование. - 2018. - N 2. - С. 96 - 102.

- Лермонтов Ю. Реклассификация ссуд, открытие кредитной линии: споры банков с Банком России и заемщиками // Банковское кредитование. - 2018. - N 5. - С. 96 - 100.

- Мацкявичене Е.В. Невеселые истории из жизни банков и их клиентов // Бухгалтерский учет. - 2018. - N 1. - С. 85 - 89.

- Михеева И.Е. Добросовестность кредитора при предоставлении потребительских кредитов (займов) // Вестник Университета имени О.Е. Кутафина (МГЮА). - 2018.- N 10. - С. 86 - 96.

- Насочевский В. Блокчейн как инструмент реинжиниринга банковского кредита // Банковское кредитование. - 2018. - N 3. - С. 70 - 75.

- Пашков Р. Работа с просроченными межбанковскими кредитами // Бухгалтерия и банки. - 2019. - N 8. - С. 49 - 52.

- Пластинина Н. Бесконечный кредит // Банковское обозрение. Приложение "БанкНадзор". - 2019. - N 1. - С. 74 - 81.

- Ситник А.А. Платежная система Банка России // Lex russica. - 2018. - N 2. - С. 45 - 56.

- Тарасов А. Процесс подготовки документации банковских синдикаций // Юридическая работа в кредитной организации. -2018. - N 2. - С. 93 - 104.

Интернет – ресурсы

- История банка // URL: https://sovcombank.ru/about/history/ (дата обращения 10.09.2019).

- О банке // URL: https://sovcombank.ru/about/ (дата обращения 10.09.2019).

ПРИЛОЖЕНИЕ. Виды кредитных операций

- Организация кассовой работы в банке. Особенности кассовой работы банка АКБ «ИРС»

- Планирование производственной программы предприятий

- Управление поведением в конфликтных ситуациях (Исследование уровня конфликтности в ООО «Гермес Медиа»)

- Управление поведением в конфликтных ситуациях (Конфликтные ситуации, возникших в Департаменте информационных технологий ДБ АО «Сбербанк»)

- Финансовая политика и её реализация в РФ

- Менеджмент человеческих ресурсов (Пути повышение эффективности менеджмента человеческих ресурсов в ООО «Руссвелл»)

- Упаковка, условия хранения, перевозки и товарной обработки (ОКП 917000 ПРОДУКИЦЯ ВИНОДЕЛЬЧЕСКОЙ ПРОМЫШЛЕННОСТИ) товаров

- Упаковка, условия хранения, перевозки и товарной обработки (ОКП 910000 ПРОДУКЦИЯ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ) товаров

- Менеджмент человеческих ресурсов (Значение менеджмента в развитии человеческих ресурсов)

- Проектирование парка (Функциональное зонирование)

- Информация в материальном мире

- Публичная власть (Понятие и основы публичной власти)