Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Виды и классификация налогов в РФ)

Содержание:

Введение

Актуальность темы. В наши дни на государство возложено большое количество функций и обязательств: от обеспечения населения первой медицинской помощью, бесплатным средним и общим образованием до охраны государственных границ. Большое количество граждан Российской Федерации осуществляют свою трудовую деятельность в государственных организациях, поддерживая и совершенствуя функционирование различных государственных структур, без которых просто невозможно существование и развитие нашего государства, современного общества.

Чтобы проще было понять, насколько много у современного государства задач, можно перечислить большое количество министерств Российской Федерации, которые эти задачи решают:

- Министерство внутренних дел РФ;

- Министерство РФ по делам гражданской обороны, чрезвычайным ситуация и ликвидации последствий стихийных бедствий;

- Министерство иностранных дел РФ;

- Министерство обороны РФ;

- Министерство юстиции РФ;

- Министерство здравоохранения РФ;

- Министерство культуры РФ;

- Министерство наук и высшего образования РФ;

- Министерство природных ресурсов и экологии РФ;

- Министерство промышленности и торговли РФ;

- Министерство сельского хозяйства РФ;

- Министерство спорта РФ

а также многие другие министерства и ведомства [1].

Конечно, сложно себе представить осуществление всех государственных функций без финансового обеспечения. Без обязательных налогов и налогообложения становится невозможной жизнь и стабильное функционирование любого государства. Поэтому налоги ─ это обязательная часть взаимоотношений бизнеса и государства, граждан и государства.

История вопроса. Налоги с незапамятных времен развития человечества были и остаются неотъемлемой частью взаимоотношений государства и общества. В древние времена платежи в пользу государства осуществлялись в натуральной форме и не носили постоянного характера, происходили от случая к случаю. Крестьянские хозяйства, к примеру, отдавали часть урожая для нужд армии. Другими словами, как таковой системы сборов несколько тысяч лет назад не существовало. Но со становлением государственности во многих регионах начали проявляться черты упорядоченной системы налогов и сборов в пользу государства.

Цель представленной курсовой работы состоит в том, чтобы обобщив и проанализировав материалы научной и учебной литературы, а также положения Налогового кодекса Российской Федерации, некоторых Федеральных законов, нормативно-правовых актов, регламентирующих налогообложение в нашей стране, узнать и исследовать особенности налогообложения и налоговой политики нашей страны в современной действительности.

Для того чтобы комплексно и всесторонне изучить вышеописанный вопрос, в данной курсовой работе поставлены следующие цели и решены задачи:

1) дать определение понятию налога;

2) охарактеризовать основные виды налогов;

3) изучить основные источники налогообложения в Российской Федерации;

4) показать устройство налоговой системы и проводимой налоговой политики в нашей стране.

Объект анализа ─ налоги и сборы Российской Федерации.

Предмет анализа ─ организация и функционирование системы налогообложения.

1. Виды налогов

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) дает следующее определение понятию налог: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.» (статья 8, пункт 1 НК РФ). [2]

Для того чтобы налог считался установленным, необходимо в обязательном порядке определить налогоплательщика и обязательные элементы налога, такие как: объект налогообложения, налоговая база, налоговый период, налоговая ставка (чаще указана в виде процента от налоговой базы), порядок исчисления налога, порядок и сроки уплаты налога.[3] Обязательность выполнения описанных условий закреплена статьей 17 НК РФ. [4]

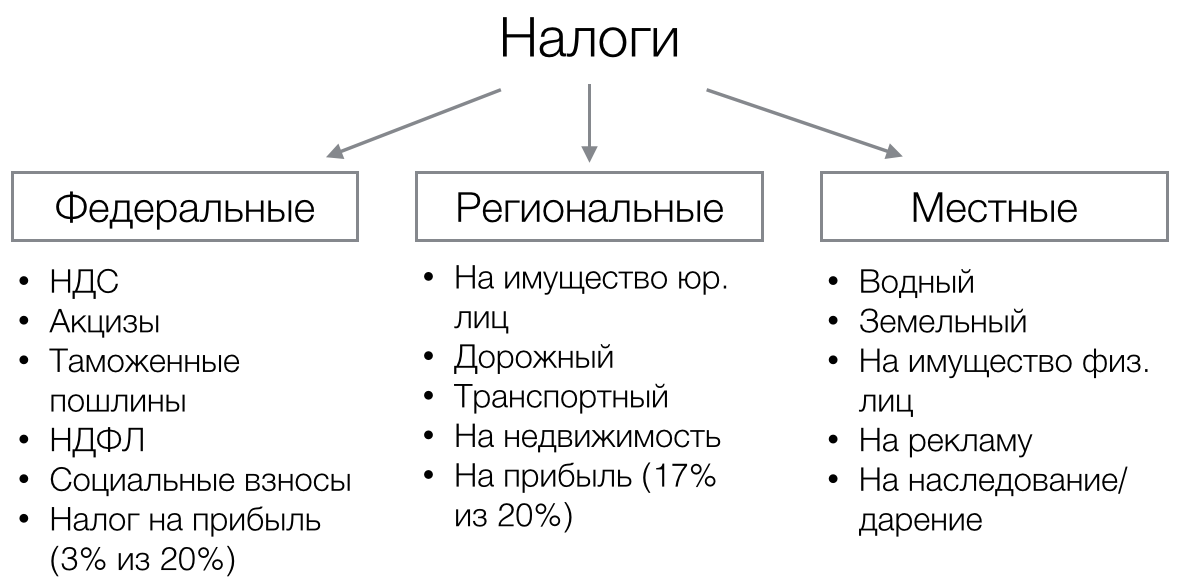

В свою очередь согласно статье 12 Налогового кодекса Российской Федерации существуют три группы налогов:

- федеральные

- региональные

- местные. [5]

Рис. 1 Виды налогов и сборов

На приведенном выше рисунке 1 схематично представлены три группы налогов.

Федеральные налоги установлены для всех организаций и физических лиц, то есть действуют на всей территории Российской Федерации вне зависимости от субъекта, в котором та или иная организация или тот или иной резидент находятся.

На основании статьи 13 НК РФ перечислю федеральные налоги: налог на прибыль организаций, НДС (налог на добавленную стоимость), НДФЛ (налог на доходы физических лиц), водный налог и другие. [6]

Например: гражданин РФ Петров Петр Петрович имеет регистрацию по постоянному месту жительства в городе Саратов и трудоустроен в организации. Это означает, что работодатель перечисляет НДФЛ (налог на доходы физических лиц) за данного гражданина в федеральный бюджет.

Региональные налоги регулируются 14 статьей Налогового кодекса РФ и законодательными актами субъектов Российской Федерации должны взиматься на территории данных субъектов. [7] Примеры региональных налогов: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

Например: гражданин РФ Иванов Иван Иванович постоянно зарегистрирован и проживает в городе Иваново Ивановской области и имеет в собственности и пользовании легковой автомобиль. Это означает, что транспортный налог, оплачиваемый им ежегодно, идет в бюджет города Иваново, квитанция об уплате данного налога приходит гражданину из местного (территориального) налогового органа.

Местные налоги описаны в статье 15 Налогового кодекса Российской Федерации и регулируются законодательными актами муниципальных образований или городов федерального значения. [8] К местным налогам и сборам относятся: земельный налог, налог на имущество физических лиц, торговый сбор.

Например: гражданин РФ Петров Петр Петрович имеет регистрацию по месту жительства в городе Саратов и приобрел в собственность квартиру в городе Краснодар. Это означает, что налог на имущество физических лиц за указанную квартиру он будет перечислять по месту нахождения объекта, а не по месту своей постоянной регистрации.

Существует классификация налогов по различным признакам: по форме взимания, по видам плательщика налога, по источнику уплаты, степени обложения, по направлению использования, по периодичности перечисления или взимания.

По форме взимания налога можно выделить налоги косвенные и прямые.

прямые косвенные

налоги

Рисунок 2 ─ налоги прямые и косвенные

Прямые налоги взимаются государством непосредственно с имущества или дохода/доходов. В подавляющем большинстве случаев прямые налоги государство взимает в виде определенного процента от дохода или стоимости имущества. В нашей стране прямые налоги носят постоянный характер, государством также установлены конкретные сроки по уплате данных налогов. Любопытно, что исторически это самая ранняя форма налогообложения. Налог на имущество был известен еще в Древнем Риме! [9]

Рисунок 3 «Колизей»

Прямыми налогами являются: земельный налог, налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), налог на имущество физических лиц. Само по себе владение и пользование имуществом служит основанием для взимания налога государством. Важно знать, что с 1 января 2019 года в Российской Федерации отменены налоги на движимое имущество. С поправками в Налоговый Кодекс РФ вступил в силу федеральный закон №302-ФЗ от 03.08.2018 года.[10] В связи с этим количество прямых налогов в нашей стране уменьшилось.

Косвенные налоги отличаются от прямых тем, что уплачиваются в бюджет с движения доходов или оборотов товаров и/или услуг. Продавцы товаров и услуг включают в их стоимость налог или часть налога, а затем перечисляют его в пользу государства. Таким образом получается, что потребители вместе с ценой товара или услуги оплачивают и косвенный налог, который в свою очередь обязан в пользу государства перечислить продавец.

Примеры косвенных налогов: налог на добавленную стоимость (НДС), акцизы. В российской Федерации с 1 января 2019 года налог на добавленную стоимость стал равен 20%. Соответствующие изменения вступили в силу и применяются продавцами товаров и услуг в настоящее время.[10]

Существует также и классификация налогов по признаку плательщик налогов. Исходя из нее, налоги могут быть:

- налогами, плательщиками по которым выступают физические лица;

- налогами, которые обязаны оплачивать организации (то есть лица с образованием юридического лица);

- налоги, плательщиками которых выступают и физические лица, и организации.

На рисунке 4 схематично представлены плательщики налогов по группам.

плательщики

налогов

Физ. лица:

НДФЛ

налог на имущество физ. лиц и др.

Юр. лица:

налог на прибыль организаций,

налог на доходы организации и др.

Организации и физ. лица:

земельный налог,

транспортный налог и др.

Рис. 4 «Плательщики налогов в РФ»

Налог на доходы физических лиц (НДФЛ) установлен главой 23 НК РФ.[11] В современной России впервые был закреплен на законодательном уровне Законом РФ « 1998-1 от 07.12.1991.года «О подоходном налоге с физических лиц». Затем в силу вступил Федеральный закон № 118-ФЗ «О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 05.08.2000 года.[12]

НДФЛ на данном этапе развития нашей страны является одним из основных налогов, которые взимает государство с физических лиц и представляет собой налог с дифференцированными пропорциональными налоговыми ставками, которые зависят от вида дохода.

Налогоплательщиками НДФЛ являются следующие категории граждан:

- физические лица-резиденты Российской Федерации;

- физические лица-нерезиденты РФ, которые получают доходы на территории нашей страны (таковыми признаются физические лица, которые находятся на территории России менее 183 дней в течение года).

Объектом налогообложения является доход, который может быть получен:

- от источников в РФ и за её пределами при условии, что физическое лицо остается резидентом нашей страны;

- от источников только в Российской Федерации при условии, что физ. лицо не является резидентом РФ.

Налоговая база по вышеперечисленному налогу составляет все доходы, которые получил налогоплательщик, за минусом налоговых вычетов.

В зависимости от разновидности дохода, который может получить физическое лицо в нашей стране, налоговая ставка может быть 5 (пяти) видов: 9%, 13% (так называемая общая ставка), 15%, 30% и 35% (таблица №1).[12]

Таблица 1 «Налоговые ставки по НДФЛ в РФ»

|

виды доходов |

величина налоговой ставки, % |

|

- доходы в виде процентов по облигациям с ипотечным покрытием, которые были выпущены до 01.01.2007 года - доходы учредителей доверительного управления ипотечным покрытием, полученным от приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием до 01.01.2007 года |

9 |

|

Все доходы, не включая те из них, которые исчисляются по другим налоговым ставкам |

13 |

|

Доходы физических лиц, которые являются налоговыми резидентами РФ, полученные в виде дивидендов от долевого участия в деятельности российских организаций |

15 |

|

- доходы физических лиц, являющихся налоговыми резидентами нашей страны, за исключением доходов от трудовой деятельности - доходы по ценным бумагам, выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и/или счете депо депозитарных программ, выплачиваемых лицам, информация о которых предоставлена налоговому агенту не была |

30 |

|

- доходы, полученные в результате выигрыша или в виде приза, которые были получены в результате проводимых конкурсов, игр и других мероприятиях, проводимых в целях рекламы товаров (работ и/или услуг) в части превышении 4000 рублей; - процентных доходов по вкладам в банках – в части превышения ставки рефинансирования Центрального Банка РФ: по вкладам в национальной валюте, увеличенной на 5%, по вкладам в иностранной валюте – 9% годовых - доходы, возникшие в результате экономии на процентах при получении налогоплательщиком заемных (кредитных) средств ─ в случае превышение 2/3 ставки рефинансировании ЦБ РФ - доходы в виде платы за использование денежных средств или процентов членов кредитного потребительского кооператива, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива |

35 |

[12]

Стоит отметить, что не все доходы, которые получают физические лица, облагаются налогом на доход физических лиц. Так НДФЛ не облагаются доходы, которые были получены в виде государственных пособий (за исключением пособий по временной нетрудоспособности), пособия по безработице, пособия по беременности и родам, вознаграждения донорам за сданную кровь, материнское молоко, алименты, стипендии учащихся, аспирантов, ординаторов и многие другие виды доходов.

Налог на добавленную стоимость (НДС) установлен главой 21 НК РФ. [13] Впервые был установлен на основании закона № 1992-1 «О налоге на добавленную стоимость» от 06.12.1991 года, после на его смену пришел Федеральный закон № 118-ФЗ «О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 05.08.2000 года. [12]

В настоящее время в нашей стране ставка НДС составляет 20%, основанием служит № 302-ФЗ от 03.08.2018 года, вступивший в силу в начале этого года. Таким образом, размер налога увеличился с 18 (восемнадцати) до 20 (двадцати) процентов. [10]

НДС представляет собой косвенный налог, им облагаются практически все товары и услуги в нашей стране, за исключением льготных групп товаров и услуг. Этот налог можно назвать универсальным акцизом, поскольку он налагается на сумму, добавленную к стоимости товара или услуги продавцом. Самым важным свойством этого косвенного налога является то, что он включается в стоимость товара (работы либо услуги), что прямым образом сказывается на конечной цене для покупателей, и только потом оплачивается продавцом в федеральный бюджет.

Стоит отметить, что НДС отчисляется в бюджет методом частичных платежей. Это означает, что на каждом этапе технологической цепочки производства и обращения товара (работ и/или услуги) налог равен разнице между налогом, взимаемым при продаже, и налогом, принятым к зачету при покупке. [12]

Налогоплательщиками НДС являются организации, индивидуальные предприниматели и лица, перемещающие товары через границу Таможенного союза в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле. В свою очередь налог на добавленную стоимость в пользу федерального бюджета не уплачивают организации и предприниматели, осуществляющих свою деятельность в рамках специальных налоговых режимов и те, кто пользуется патентной системой налогообложения.

Объекты налогообложения по НДС: реализация товаров (работ и/или услуг) на территории нашей страны, передача имущественных прав; передача на территории РФ (а также выполнение работ и/или услуг) для собственных нужд, расходы на которые принимаются к вычету при исчислении налога на прибыль организаций; выполнение СМР (строительно-монтажных работ) для собственного потребления; ввоз товаров на территорию России и иные территории, находящиеся под юрисдикцией РФ.

На определение налоговой базы влияют особенности реализации произведенных или приобретенных на стороне товаров (работ и/или услуг) налогоплательщиком. Налоговую базу налогоплательщик определяет самостоятельно.

Существенное значение для обложения НДС имеет дата возникновения объекта налогообложения, она и является моментом определения налоговой базы. В учетной политике предприятий принято считать моментом определения налоговой базы момент отгрузки.

Из всех налогов, формирующих современные налоговые системы развитых стран мира, НДС является, пожалуй, самым молодым. Его модель была разработана французским экономистом М. Лоре в 1954 г., и он впервые был введен во Франции в 1958 г.

В настоящее время в мировой практике наблюдается усиление роли косвенного налогообложения. В 50‑е гг. НДС взимался только во Франции, сейчас – в большинстве европейских стран. В апреле 1967 г. Совет ЕЭС объявил НДС основным косвенным налогом стран – членов ЕЭС. В настоящее время абсолютное большинство стран – членов Организации экономического сотрудничества и развития приняли НДС как основной налог на потребление. Кроме того, он взимается еще в 35 странах Азии, Африки и Латинской Америки. Пока еще этот вид косвенного налогообложения не действует в Канаде, США, Австралии и Швейцарии. Значительное распространение НДС обусловлено многочисленными преимуществами данного налога по сравнению с другими. [3]

Налог на прибыль организаций (НПО) установлен главой 25 НК РФ. [14] Изначально был введен в действие Законом РФ № 2116-1 «О налоге на прибыль предприятий и организаций» 27.12.1991 года, а затем, как и описанные выше НДС и НДФЛ, Федеральным законом № 118-ФЗ «О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 05.08.2000 года.[12]

НПО ─ прямой пропорциональный налог, его сумма прямо зависит от конечного финансового результата деятельности фирмы, то есть от прибыли юридического лица.

В налоговой системе РФ налог на прибыль организаций занимает достаточно важное место, обеспечивая значительные поступления финансовых средств в федеральный бюджет и бюджеты субъектов РФ.

Из названия налога становится понятно, что налогоплательщиками признаются организации, как российские, так и иностранные, осуществляющие свою деятельность в РФ через постоянные представительства и/или получающие доходы от источников РФ.

Налоговый период для НПО ─ это календарный год. Отчетный период может быть двух вариантов:

1) при уплате налога авансом, исходя из расчета предполагаемой прибыли, отчетным периодом являются первый квартал, полугодие и девять месяцев календарного года;

2) первый, второй, третий и последующие месяцы до окончания календарного годя для налогоплательщиков, избравших ежемесячные авансовые платежи, исходя из фактической прибыли.

Налоговой базой по налогу на прибыль организаций выступает прибыль в её денежном выражении. Также как и для налога на доходы физических лиц для НПО существует 5 (пять) видов процентных ставок:

- 0%

- 9%

- 10%

- 15%

- 20% (общая ставка).

Примеры ставок по налогу на прибыль организаций представлены в таблице 2. [12]

Таблица №2 «Виды процентных ставок по НПО»

|

виды доходов (прибыли) организаций |

процентная ставка налога на прибыль организаций |

|

Доходы (прибыль) организаций, за исключением отдельных доходов, перечисленных ниже |

20 % (так называемая общая ставка), при этом 3% зачисляются в федеральный бюджет РФ, а остальные 17% адресуются в бюджет субъекта РФ. |

|

Доходы (прибыль) иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство:

|

10% 20% |

|

Доходы (прибыль), полученные в виде дивидендов:

|

0% 13% 15% |

|

Доходы (прибыль), полученные по операциям с отдельными видами долговых обязательств в виде процентов:

|

15% 9% 0% |

|

Прибыль, полученная Центральным банком РФ:

|

0% 20% |

Также к федеральным налогам относятся налог на добычу полезных ископаемых, водный налог. Подробно описанные в этой курсовой работе федеральные налоги, на мой взгляд, затрагивают большинство налогоплательщиков в нашей стране и позволяют увидеть существенную часть налоговой системы, функционирующей в нашей стране.

Всю полноту этой системы сложно представить без специальных налоговых режимов.

Специальные налоговые режимы описаны в Налоговом Кодексе РФ, в главе 18. [15] К ним относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения.

Возникновение специальных налоговых режимов обусловлено необходимостью стимулирования и поддержки отдельных отраслей экономики. Таким образом, посредством налогообложения государство не только обеспечивает своё функционирование, но и поощряет жизненно важные для страны отрасли, нуждающиеся в усиленном развитии, облегчая для них налоговое бремя, упрощая ведение налоговой отчетности. Также посредством введения специальных налоговых режимов государство дает возможность только что открывшимся, набирающим обороты, пока еще не имеющим большого опыта предприятиям начать свое функционирование в сложных условиях конкурентной среды.

ЕСХН (единый сельскохозяйственный налог) установлен главой 26.1 НК РФ. [16] Единый сельскохозяйственный налог впервые был введен в силу Федеральным законом от 29.12.2001 года № 187-ФЗ. Ранее в законодательстве современной России подобного или схожего налогового режима не существовало. Однако, в СССР, преемницей которого является наша страна, сельскохозяйственный налог был. А вот Федеральным законом от 11.11.2003 № 147-ФЗ специальный налоговый режим был уже значительно изменен, он стал предусматривать больше льготных условий налогообложения для производителей сельскохозяйственной продукции. Данный закон был принят в первую очередь для облегчения налогового бремени предприятий аграрно-промышленного комплекса. Большим преимуществом перехода на ЕСХН стала существующая и по сей день единая ставка налога в размере 6% от полученной предприятием или индивидуальным предпринимателем прибыли за вычетом понесенных расходов. [12]

УСН (упрощенная система налогообложения) впервые закреплена законодательно Федеральным законом «222-ФЗ от 29.12.1995 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Многие положения этого закона со временем изменялись, вносились дополнения, что к настоящему времени привело к выделению в отдельную главу Налогового кодекса РФ, сочетающую в себе многие элементы УСН и накопленный многолетний опыт её применения. В настоящее время основным законодательным актом, который регулирует отношения по применения упрощенной системы налогообложения, стала глава 26.2 НК РФ «Упрощённая система налогообложения». [17]

Данная система налогообложения существует для предприятий малого и среднего бизнеса, с относительно небольшим числом наемных работников (до 100 человек) и достаточно скромным по меркам нашей страны показателями по прибыли (до 112,5 млн. рублей за 9 месяцев года, в котором предприятие может на добровольной основе перейти на УСН). Для облегчения налогового бремени таких организаций при переходе на УСН плательщик налогов освобождается от уплаты ряда других налогов, например налога на имущество организаций, НДС (за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под её юрисдикцией и проч.).

Не могут работать по упрощенной системе налогообложения организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых), игорным бизнесом.

Подобное ограничение установлено также для частных нотариусов, адвокатов, учредивших адвокатские кабинеты и другие формы адвокатских образований.[3]

Налоговая ставка по ЕН при УСН при объекте налогообложения: «доходы» ─ 6%; «доходы – расходы ─ 15%». Также при объекте налогообложения «доходы – расходы» законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. [12]

ЕНВД был введен в действие законом «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.1998 № 148-ФЗ для того, чтобы проводить наиболее эффективно налоговый контроль в сферах предпринимательской деятельности, расчеты в которых ведутся преимущественно с использованием наличной формы расчетов.[12]

На данный момент основным законодательным актом относительно вышеуказанного налога является статья 26.3 Налогового кодекса РФ «Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности». [19]

В основном применение статьи 26.3 НК РФ относиться к предприятиям малого бизнеса. Применение ЕНВД возможно предприятиями с такими видами деятельности, как:

- оказание услуг по предоставлению во временное владение (пользование) мест для стоянки автотранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных стоянок);

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- по временному размещению и проживанию организациями и предприятиями, использующими в каждом объекте предоставления услуг общую площадь размещения и проживания не более 500 кв.м.

- и некоторые другие виды услуг.

Организации-плательщики ЕНВД освобождаются от уплаты ряда указанных в таблице 4 налогов. [12]

Таблица 4 «Налоги, которые не оплачивают организации при применении единого налога на вмененный доход для определенных видов деятельности»

|

Организации |

Индивидуальные предприниматели |

|

НПО (налог на прибыль организации), в отношении прибыли, полученной от деятельности, облагаемой ЕНВД. |

НДФЛ (налог на доходы физических лиц), в отношении тех доходов, которые были получены от предпринимательской деятельности, облагаемой ЕНВД. |

|

НИО (налог на имущество организаций), в отношении имущества, которое используется юридическим лицом для ведения предпринимательской деятельности, облагаемой ЕНВД. |

НИФЛ (налог на имущество физических лиц), в отношении того имущество, которое используется в целях предпринимательской деятельности, облагаемой ЕНВД. |

|

НДС (налог на добавленную стоимость), по отношению к операциям, которые осуществляются в рамках предпринимательской деятельности, облагаемой ЕНВД. Исключение составляет налог на ввоз товаров на территорию РФ и иные территории, находящиеся под её юрисдикцией. |

|

Другими словами, ЕНВД существует для упрощения деятельности некрупных предприятий, зачастую не имеющих штатного бухгалтера и прибегающих к услугам аутсорсинговых компаний.

Система налогообложения при выполнении соглашений о разделе продукции (СРП или соглашение) в виде специального режима налогообложения введена в действие с 1 января 2004 г. принятием специальной гл. Налогового кодекса РФ. [12] и на данный момент регулируется статьей 26.4 НК РФ. [20]

Согласно российскому законодательству соглашение о разделе продукции – это договор, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности, то есть инвестору, на возмездной основе и на конкретный срок исключительные права на поиск, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на проведение связанных с этим работ.

На основании такого соглашения, заключаемого в каждом конкретном случае по отдельному участку недр минерального сырья, полученная в результате разработки данного участка недр продукция подлежит разделу между государством и соответствующим инвестором. [3]

В этой главе курсовой работы представлены налоги, которые затрагивают большинство налогоплательщиков нашей страны. Их характеристики дают понять, из каких источников формируются бюджеты в нашей стране. Становится ясно, какие отрасли экономики несут на себе большую налоговую нагрузку, а какие стимулируются государством посредством сниженных налоговых ставок и упрощением налоговых взаимоотношений между государством и налогоплательщиками.

2. Налоговая система

Налоговая система – это сложившаяся и при этом постоянно совершенствующаяся, регулирующаяся нормами налогового права, основанная на определенных принципах система взаимоотношений государства и налогоплательщиков.

Обязательные элементы налоговой системы:

- система принципов построения и функционирования налоговой системы

- система налогов и сборов

- порядок установления и введения в действие налогов и сборов

- налогоплательщики

- налоговая администрация

- обязательный налоговый контроль.

Как и у любой существующей, функционирующей системы у налоговой системы можно обнаружить принципы её построения и функционирования.

Схема 1 ─ принципы налоговой системы

|

→ Единство налоговой системы |

|

|

→ Налоговый федерализм |

|

|

→ Справедливость налогообложения |

|

|

→ Подвижность налогообложения |

|

|

→ Стабильность |

|

|

→ Определенность налога |

Рассмотрим подробнее принципы налоговой системы:

- единство налоговой системы вытекает из принципа единства экономического пространства Российской Федерации, закрепленного в Конституции нашей страны статьёй 8 и означает единство нормативно-правовых актов о налогах и сборах, единство валюты, в которой осуществляются взаиморасчеты на территории нашей страны, в том числе и налоговые отчисления в бюджеты разных уровней, единство системы налоговых органов;

- налоговый федерализм, который логично следует из федеративного устройства России и самостоятельности местного самоуправления. Он четко разделяет компетенции между федеральным центром, субъектами РФ и органами местного самоуправления по установлению, введению и взиманию налогов;

- справедливость налогообложения подразумевает то, что оно должно быть всеобщным и соразмерным;

- подвижность налогообложения выражается в способности налоговой системы своевременно и оперативно реагировать на социально-экономические изменения в обществе и государстве в целом;

- стабильность понимается как максимально длительное действие существующего налогового законодательства, предсказуемое поведение налоговых органов, том числе при проведении проверок. Реформирование налоговой системы государства должно происходить крайне редко.

- определенность налога означает обязательное определение законом всех элементов налога. Все положения законодательных актов (кодексов, федеральных законов, законов субъектов РФ и др.) обязаны быть конкретными и понятными всем категориям пользователей. В свою очередь выполнение налоговых процедур должно стремиться с минимизации издержек для налогоплательщика и государства.

Объединение налоговых платежей в систему дает нам возможность их классификации, позволяющей лучше понять сущность этой категории.

Начатая в 1998 г. принятием части первой Налогового кодекса налоговая реформа к настоящему времени практически завершена. К примеру, в 2004 г. приняты законы, отменяющие действие Закона РФ “Об основах налоговой системы в Российской Федерации” и установившие налоговую систему Российской Федерации. К настоящему времени абсолютное большинство налогов, входящих в российскую налоговую систему, регулируется соответствующими главами части второй Налогового кодекса. [11]

В настоящее время налоговая система в нашей стране имеет упорядоченный, сложившийся вид. Но её развитие на этом не заканчивается. Неизбежно налоговая система будет меняться в связи с новыми задачами, которые необходимо решать государству. Состояние дел в части экономики в одно время не вызывает беспокойства, другие же требуют поддержки государства в том числе и посредством снижения налогового бремени в краткосрочном периоде. Поэтому незначительные изменения в налоговой системе будут происходить постоянно. Но её фундаментальная основа, выраженная в хорошо структурированном и понятном даже обычным гражданам Налоговом кодексе РФ, основные законодательные акты будут давать возможность развития всей экономической системе нашей страны.

3. Налоговая политика государства в наши дни. Применение современных технологий

Налоговую политику можно рассматривать с точки зрения концепции организационно-экономического развития государства. Выделяют несколько типов налоговых моделей государства:

- модель политики максимальных расходов, которой присущи установление максимального количества налогов, высокие налоговые ставки, широкие налоговые базы, сокращенное количество льгот, которые ведут к увеличению налогового бремени на экономику и население

- модель политики минимальных налогов, которая характеризуется минимальными налоговыми ставками на экономику, что в свою очередь ведет к сокращению государственных инвестиций в экономику и уменьшению социальных расходов.

- модель политики разумных налогов, означающая компромиссный подход к реализации фискальной, регулирующей и распределительной функциям.

Идеалом любого общества служит формирование такой налоговой политики, которая была бы одновременно и эффективной, и справедливой. Возможности и пути достижения этого идеала во много зависят от того, какой смысл вкладывается в эти понятия, а также от того, какие критерии используются для их оценки. [21]

Справедливая налоговая политика логично должна включать в себя юридический и экономический аспекты.

С юридической точки зрения можно заключить, что справедливой является та налоговая политика, которая обеспечивает всеобщий характер налогообложения и равенство всех плательщиков налогов перед законом. Фактически это требование означает запрет на дискриминацию в налогообложении граждан по расовым, национальным, политическим, имущественным и другим признакам.

С экономической точки зрения справедливой является та налоговая политика, которая обеспечивает реализацию принципа справедливости в налогообложении и обеспечивает справедливое распределение налогового бремени между индивидами. [22]

В своей статье «Эволюция налоговой политики в современной России» О.Е. Лыкова делает следующие выводы: «Современная Россия прошла осознание, наступило понимание своего пути, в голове сложился образ результата. С какими же трудностями столкнулась налоговая политика государства? Не готовность к падающим ценам на нефть. Связь с кредитно-денежной политикой слишком велика и не совершенна в способности противостоять. Одно радует, все трудности — это путь к совершенству.

ЕСН заменен на страховые взносы. Регрессивная шкала сохранила своё действие. Вводится льгота по ставкам для компаний занятых в сфере информационных технологий. В Налоговый Кодекс РФ в часть II введена новая глава 33 «Торговый сбор», которая появилась в конце 2014 года, а действует с 2015 года. Важное место в процессе реализации налоговой политики заняло налоговое право, как система финансово-правовых норм.

Выводы: Налоговая система РФ еще требует реформирования в целях стимулирования экономического роста. Необходимо проводить либерализацию налогообложения для улучшения инвестиционного климата. Но налоговая система должна быть жесткой для защиты интереса налогоплательщика. На сегодняшний день преобладает политика максимальных налогов с высоким уровнем налоговых изъятий. Теневая экономика не искоренена. Таким образом, налоговая политика должна быть направлена на построение налоговой системы, отвечающей требованиям рыночных отношений, интересам государства и налогоплательщиков. Важно помнить, что желание платить налоги возникает от отдачи государства в виде социальной политики, военной и оборонной мощи, научных достижений, стремлении занять лидирующую роль, прежде всего в уровне жизнедеятельности. Работа налоговых органов с налогоплательщиками сохраняет фискальный характер и сохраняет позицию надсмотрщика, с мыслью, как налогоплательщика наказать, вместо не дать умереть и помочь найти оптимальное налогообложение. Цель найти оптимальную ставку налога, чтобы получить максимальное поступление в бюджет не достигнута. Созданная налоговая система УСН набрала обороты, но пока не дала должных результатов, так как предусмотренные системой ограничения и брендовое предпочтения на рынке позволяют расширять бизнес путем создания стратегических альянсов, т. е. юридически независимых компаний, но без расширения рабочих мест и доходов облагаемых НДС и налогом на прибыль. В современном времени, к сожалению, преобладают идеи о выживаемости, а должны преобладать о процветании, в обществе необходимо формировать идеологию успешного человека, который рассматривает свои сбережения, как основу частных инвестиций. Информационная политика нашего государства в качестве достижений должна делать акцент не только на успехи в военной и научной сфере, но и на достижения в малом, среднем, социально ориентированном бизнесе. Государство повсеместно и доступно должно оказывать консультационные услуги о ведении бизнеса и реализации бизнес идей, и пытаться искоренить мысли о том, что открытие фирмы и управление сопряжено с высокими рисками и невозможностью эти риски преодолеть. А надо верить в себя. Человек со школьной скамьи должен быть уверен, что он может добиться экономического результата: без боязни смотреть в мир бизнеса, создавать свой бизнес, работать в крупной частной компании или государственной структуре. Эту уверенность способна сформировать открытая стимулирующая налоговая политика государства.» [23]

Налоговая политика Российской Федерации в наши дни отличается открытостью, доступностью информационных ресурсов, увеличением качества услуг и профессионализма. Как следует из отчета главы Федеральной налоговой службы РФ Михаила Мишустина, с которым он в ноябре 2017 года обращался к Президенту РФ, в офисе налоговой службы посетители не проводят более 15 (пятнадцати) минут в среднем по стране. Также глава ФНС отметил, что личным кабинетом на сайте ФНС в 2017 году пользовалось более 27 (двадцати семи) миллионов россиян. [24] Все это становится возможным благодаря масштабной кропотливой работе налоговых органов нашей страны.

Заключение

Проделанная работа по изучению налогов и налогообложения, налоговой системы и налоговой политики в нашей стране позволяет сделать следующие выводы.

Во-первых, появление налогов и сборов в ─ это процесс закономерный и необходимый государству в целом. Налогом признается обязательный платеж, установленный законодательно, имеющий обязательные признаки такие как: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления и сроки уплаты. Обязательным также является определение налогоплательщика.

Во-вторых, в Российской Федерации существуют налоги федеральные, региональные и местные, финансовые средства от которых поступают в бюджеты разных уровней. По форме взимания налоги могут быть прямыми, то есть взимаемые государством с дохода или объекта налогообложения, и косвенными, которые отчисляются в пользу государства с движения доходов или оборотов товаров (услуг). Также различают разных плательщиков налогов, это могут быть физические лица, организации, и есть налоги, которые оплачивают и те, и другие.

В-третьих, источниками налога в нашей стране признаются доход и капитал как физических лиц, так и индивидуальных предпринимателей, юридических лиц.

В-четвертых, налоговая система Российской Федерации едина, основана на федеральном законодательстве, стабильная и вместе с тем подвижная, справедливая относительно налогоплательщиков, каждый налог определен в строгом соответствии с законом.

В-пятых, налоговая политика нашей страны сейчас стала более прозрачной и понятной большинству налогоплательщиков. Налоговые органы проводят работу по упрощению соблюдения налогового законодательства, в том числе используют современные технологии, такие как электронная касса, сайт налоговой службы https://www.nalog.ru/rn77/ с расположенным на нём личном кабинетом налогоплательщика (для юридических и физических лиц) и другие.

В целом, в налоговой системе Российской Федерации, как и в любой функционирующей системе, есть сильные стороны и слабые. Развитие и совершенствование продолжается в сторону модели политики разумных налогов, адекватного налогообложения, современного формата общения государства и налогоплательщиков.

Список информационных источников

- Официальный сайт правительства Российской Федерации, дата обращения 10.01.2019 http://government.ru/ministries/

- Сайт системы «Консультант плюс», дата обращения 14.01.2019

http://www.consultant.ru/document/cons_doc_LAW_19671/fd3039f558e14477ce752eb9789b02a023fbc006/

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

- Информационно-правовая система «Гарант», дата обращения 16.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/27c48775695f5049e317dfe269ede10c3394b4ae/

- Информационно-правовая система «Гарант», дата обращения 16.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/30e5cbced16d0e83475807de43fb8a7418fe752c/

- Информационно-правовая система «Гарант», дата обращения 16.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/f0d20ded0dc626b12fab5cab870cb46001e1567d/

- Информационно-правовая система «Гарант», дата обращения 16.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/f2f402a224cddc696164bef8f6b7b9f61fbea64d/

- Информационно-правовая система «Гарант», дата обращения 16.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/c2a293c02a125727a5f7f10918aa8acea6c1510a/

- Кудинов О. А. «Римское право: Учебное пособие.» — 4-е изд. — М.: Издательско-торговая корпорация «Дашков и К°»,2017. — 238 с.

- Информационно-правовая система «Гарант», дата обращения 17.01.2019 http://www.consultant.ru/document/cons_doc_LAW_304083/

- Информационно-правовая система «Гарант», дата обращения 17.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/6e508f67e051bccbe249e6f0aebb2fa31f61a111/

- И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова «Налоги и налогообложение», учебник, издательство «Директ-Медиа», 2017 год

- Информационно-правовая система «Гарант», дата обращения 19.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/5eec45b5e2f637ffe0599160528cec70be3f1e60/

- Информационно-правовая система «Гарант», дата обращения 19.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/4209f933e6fb42facd46fa1dda1da80f6d85dc84/

- Информационно-правовая система «Гарант», дата обращения 19.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/043b3ec883ce309e856dd0c833f5b8b817c276e9/

- Информационно-правовая система «Гарант», дата обращения 19.01.2019 http://www.consultant.ru/document/cons_doc_LAW_19671/de10ae8c3bbec326635e411c7df345c1ce715ce5/

- Сайт системы «Консультант плюс», дата обращения 24.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/6e115134a13db9e972d7d94237b5ed95fcb00d14/

- Сайт системы «Консультант плюс», дата обращения 24.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414ccee3c12bad/

- Сайт системы «Консультант плюс», дата обращения 24.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/4209f933e6fb42facd46fa1dda1da80f6d85dc84/

- Сайт системы «Консультант плюс», дата обращения 24.01.2019 http://www.consultant.ru/document/cons_doc_LAW_28165/9c76493a68e26450c7ea3652931850d0c0944084/

- В.В. Крупенков, Н.А. Мамедова, Н.В. Сорокина. «Финансовая политика государства: учебное пособие» – М.: Изд. Центр ЕАОИ, 2011. – 144 с.

- «Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальности «Финансы и кредит», «бухгалтерский учет, анализ и аудит», «мировая экономика» / [И.А. Майбуров и др.]; под ред. И.А.Майбурова. – М.: ЮНИТИ-ДАНА, 2015. – 518 с.

- Лыкова О. Е. «Эволюция налоговой политики в современной России»[Текст] // Инновационная экономика: материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань: Бук, 2016. — С. 1-4. — URL https://moluch.ru/conf/econ/archive/218/10998/ (дата обращения: 01.02.2019).

- Сайт СМИ «Первый канал» https://www.1tv.ru/n/336487

Приложения

Интерфейс сайта Федеральной налоговой службы РФ

- Управление поведением в конфликтных ситуациях (Определение конфликта как процесса. Поведение и действия руководителя в конфликтных ситуациях)

- Общая характеристика оперативно-розыскных мероприятий (Особенности оперативно-розыскных мероприятий, ограничивающих конституционные права граждан)

- Социальное страхование и его функции (Социальное страхование и его определение, принципы, задачи и роль)

- Корпоративная культура в организации (Построение организационной культуры в коммерческих банках на примере ПАО «Сбербанк», «Альфа-Банк»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты системы управления организацией))

- Определение точки безубыточности на основе управленческого отчета о прибылях и убытках ( на примере СПК«Дружба»)

- Контроль доступа к данным (ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ КОНТРОЛЯ ДОСТУПА К ДАННЫМ)

- ИНФОРМАЦИЯ В МАТЕРИАЛЬНОМ МИРЕ (Концепция информации в материальном мире)

- Применение процессного подхода для оптимизации бизнес-процессов (Анализ эффективности бизнес-процессов организации ИП Назаровой Н.С.)

- В СИСТЕМЕ МЕНЕДЖМЕНТА

- Исследование особенностей профессионального стресса в зависимости от гендера

- Психологические трудности в общении и методы их регулирования (структура общения)