Виды обеспечения кредитов в сфере малого бизнеса (Проблемы кредитования: взгляд со стороны кредиторов)

Содержание:

Введение

В настоящее время роль малого бизнеса в мировой экономике быстро растет. Доля продукции, производимой этими компаниями, также увеличивается. Поэтому развитие малого бизнеса является приоритетной задачей, во многом объясняемой необходимостью ускорения развития рыночных отношений.

Основными характеристиками малого бизнеса являются: деятельность в некоммерческой экономической сфере, экономическая свобода, инновационность, продажа товаров и услуг на рынке.

Важная роль малых предприятий заключается в том, что они предоставляют значительное количество новых рабочих мест, насыщают рынок новыми товарами и услугами, лучше реагируют на спрос на местных рынках, требуют меньших инвестиций (для их строительства требуется больше времени). Короче говоря, маленькие, их быстрее и дешевле модифицировать, внедрять новые технологии и автоматизировать производство, достигать оптимального сочетания машинного и ручного труда).

Но на определенных этапах производственного процесса практически всем компаниям не хватает средств для осуществления определенных коммерческих операций, то есть необходимо привлекать средства извне. В такой ситуации, казалось бы, логичным решением является получение банковского кредита, но на практике эта задача часто невозможна для бизнеса. Поэтому проблема кредитования малого бизнеса сегодня так актуальна.

Цель моей курсовой работы - изучить и проанализировать рынок кредитов для малого бизнеса.

Для достижения этой цели необходимо решить следующие задачи:

выявить проблемы, с которыми сталкиваются малые предприятия;

определить пути решения этих проблем;

изучить перспективы развития малого бизнеса;

анализировать статистику о состоянии кредитного рынка;

сделать соответствующие выводы.

Содержание книги представлено в 3 главах:

Теоретические аспекты кредитования малого бизнеса

Кредиты малым и средним предприятиям в Российской Федерации в 2018-2019 гг.

Prospects Перспективы развития малого бизнеса в Российской Федерации

В первой главе рассматриваются особенности кредитов для малого бизнеса в Российской Федерации, виды кредитов, предоставляемых малым и средним предприятиям, и их характеристики с условиями предложения, рассматриваются проблемы кредитов, предоставляемых предпринимателями.

Во второй главе анализируются: объем кредитов, выданных банкам в России на 2018-2019 годы, отраслевая структура распределения кредитов малому бизнесу, динамика процентных ставок и т. Д.

В третьей главе рассматриваются различные решения проблем и основные перспективы развития кредитования малого бизнеса.

Для наглядности в курсовой работе отражены таблицы, диаграммы и таблицы.

При написании книги использовалась литература отечественных и зарубежных авторов, раскрывающая основные проблемы и проблемы кредитования малого бизнеса в Российской Федерации, а также статистическая информация с основных российских статистических сайтов. выполнить анализ.

1. Теоретические аспекты кредитования малого бизнеса

1.1 Характеристика кредитов для малого бизнеса

Современная российская реальность - это малый бизнес в нашей стране. На самом деле вести бизнес в России не так просто. В принципе, однако, власти поддерживают малый бизнес и предлагают программы развития. но на самом деле государство часто создает много препятствий. Явную поддержку в нашей стране оказывают президент, правительство и федеральные власти. Однако роль местных органов власти в развитии малого бизнеса чаще всего отрицательная. Во-первых, из-за давления со стороны процедурных надзорных функций. Это парадоксальная ситуация, когда уровень власти, ближайший к малому бизнесу, наименее вероятно, будет способствовать его развитию.

Кредитование малого бизнеса является приоритетом банков. В любом случае, сумма кредитов, взятых для малого бизнеса, на порядок выше, чем у других целевых кредитов, будь то автокредит или ипотечный кредит. Вот почему банки предъявляют строгие требования к своим клиентам: наличие активности и справедливости в динамичном развитии.

Кредиты для малого бизнеса представляют большой интерес для государства, так как малый, развитый бизнес является предпосылкой развития реального сектора экономики. Малые предприятия решают ряд социально-экономических задач: обеспечение рабочих мест для населения, развитие конкуренции, увеличение налоговых поступлений из государственного бюджета и т. Д. Таким образом, государство обязано принять все возможные меры, чтобы кредиты для малого бизнеса были доступны широкому кругу предпринимателей. Тем не менее, следует отметить, что Сбербанк является одним из основных игроков на рынке кредитования малого бизнеса, темпы роста заемных средств постоянно растут.

Найти деньги для начала бизнеса - это проблема, с которой сталкиваются почти все предприниматели. Часто он занимал средства на стартовый капитал у родственников, знакомых и друзей. Но даже когда бизнес начинался и начинал приносить прибыль, трудности не уходили: приходилось пополнять оборотный капитал, покупать оборудование и товары. Осталось связаться с банком. И тогда выясняется, что большинство банков с малым бизнесом не работают.

Получить кредит невозможно, просто написав заявку и представив бизнес-план. Как правило, они выдаются для существующего бизнеса. Кроме того, желательно, чтобы он существовал как минимум три месяца (в торговле) и шесть - если предприятие занимается производством или поставкой услуг. Тем не менее, кредит не ограничивается только этими условиями. Самым важным условием является залог, и чаще всего мы говорим о собственности клиента. Если клиент не может предоставить обеспечение, в 99% случаев заканчивается общение с кредиторами. Банки принимают в залог движимое и недвижимое имущество: машины, оборудование, личное имущество заемщика, имущество в обращении. Однако есть еще одно важное условие - наличие платежеспособного бизнеса.

Чтобы выяснить, насколько кредитоспособен бизнес, кредитор может сделать только одно: провести аудит финансовой деятельности заемщика. Но сначала предприниматель должен подать такую же заявку на кредит, в которой указывается вид деятельности, вид кредита.

Перед рассмотрением заявки кредитным комитетом потенциальный заемщик должен предоставить всю информацию о финансовом состоянии своего бизнеса. На данном этапе оговариваются условия кредита - тип, срок, сумма. Все это занимает от 3 до 15 дней, после чего кредит либо выдается, либо отказывается.

Особенностью кредитов для малого бизнеса является размер кредитов и их процентные ставки. Средний размер кредита для малого бизнеса в России составляет от 50 до 300 000 рублей. В то же время кредиторы признают, что их бизнес - это особая профессия. Традиционно малые предприятия и частные предприниматели считались ненадежными заемщиками. Самый длинный срок кредита, который могут предоставить банки, - до пяти лет. Чтобы получить кредит под низкие процентные ставки и на более длительный период, вы должны иметь положительную кредитную историю и доказать свою высокую кредитоспособность банку. Размер кредита, который банк может предоставить конкретному бизнесу, зависит от его стабильности и финансового состояния.

Еще одной особенностью кредита для малого бизнеса является более сложная процедура получения кредита для бизнеса, поскольку банки всегда стремятся минимизировать свои риски при работе с бизнесом. Банки запрашивают пакеты документов оптом, список которых может быть индивидуальным для каждого банка. Но, как правило, в него входят: форма заявки на кредит для бизнеса, финансовые и налоговые отчеты, списки должников и кредиторов, копии договоров с покупателями и подрядчиками и т. Д.

Несмотря на то, что малому бизнесу есть кому кредитовать, доступность этих денег, как признают кредиторы и заемщики, все еще незначительна. Предприниматели не верят в наличие банков, а большинство банков, в свою очередь, не стремятся работать в этом секторе.

Согласно опросам предпринимателей, среди основных причин, мешающих им получить кредит в банке, 42% респондентов назвали проблему гарантий и поручительств, а 31% - высокие процентные ставки.

Кроме того, одной из основных причин слабости программ кредитования малого бизнеса в России является нежелание предоставлять стартовые кредиты. Даже банки, которые предоставляют кредиты малому бизнесу, не предлагают такие услуги.

Следует признать, что российский малый бизнес испытывает нехватку кредитов достаточно спокойно, поскольку практически никто из предпринимателей не полагается на финансовую поддержку банков. Им проще брать кредиты у друзей, родственников и знакомых, чем обращаться в кредитную организацию.

1.2 Виды кредитов малым и средним предприятиям

Ссуды для малого бизнеса являются перспективной областью, но наиболее трудной для бизнеса. Как показывает опыт, во многом проблемы связаны с недостаточным уровнем знаний самих предпринимателей о кредитоспособности. Многие из них не представляют полный спектр кредитных продуктов, предлагаемых банками для малого бизнеса.

Бизнес кредиты можно разделить на:

1. готов к текущей деятельности;

2. инвестиционные кредиты;

3. коммерческая ипотека;

4. особые виды бизнес-кредитов (лизинг, факторинг, аккредитив)

Готов к текущей деятельности

Получение незавершенного кредита может иметь целью восстановление оборотного капитала или приобретение движимого имущества (машин и оборудования). Ссуды для текущей деятельности предоставляются в традиционной форме, в виде кредитной линии или овердрафта на текущем счете.

Овердрафт - это продукт для постоянных клиентов со стабильными поступлениями на банковский счет. Это особенно подходит для компаний с оборотом от 15 до 20 дней. Небольшие денежные пробелы необходимо закрыть, если срок оплаты не может быть продлен, например, для выплаты заработной платы или налогов.

Основная привлекательность овердрафта в виде кредита для малого бизнеса под сравнительно низкую процентную ставку. Например, сегодня овердрафт можно получить под 17-18% в год со сроком кредита 12 месяцев и непрерывной задолженностью 30 дней.

Максимальный срок предоставления этих кредитов ограничен тремя годами. Предприниматели, которые обращаются в банки за такими кредитами, должны учитывать, что ежемесячные платежи по кредитам не должны составлять более половины чистой прибыли компании.

Гарантия и поручительство третьих лиц (физических и юридических лиц) могут быть использованы в качестве обеспечения непогашенных кредитов. Залогами могут быть движимое и недвижимое имущество компании, товары в обращении и ценные бумаги. Кроме того, имущество других юридических и физических лиц может быть использовано в качестве залога. Основной проблемой обеспечения в настоящее время является его оценка банком. Большинство банков имеют рейтинговый коэффициент от 0,4 до 0,8. Самым рискованным вариантом залога считается оборотное имущество - его ставки у банков крайне низкие (с коэффициентом от 0,4 до 0,5).

Не все знают, что существует возможность принимать в качестве обеспечения не только имеющиеся товары, но и приобретенные товары. В этом случае банк переводит сумму кредита непосредственно поставщику, но получатель кредита должен погасить от 10% до 30% стоимости, в зависимости от требований банка.

Инвестиционные кредиты

Этот вид кредита в основном характеризуется целью получения заемных средств. Это может быть новый проект, значительное расширение производственных мощностей или развитие нового управления бизнесом. Текущая рентабельность компании незначительна, но предприниматель должен инвестировать около 30% собственных средств в инвестиционный проект. Инвестиционные кредиты предоставляются банками на срок до 10 лет, и, что особенно интересно, они могут выиграть от отсрочки погашения основного долга.

Коммерческая ипотека

Режим коммерческой ипотеки практически не отличается от жилищного. Приобретенные помещения выступают в качестве обеспечения по кредиту, получатель ипотечного кредита должен оплачивать на собственный капитал от 10% до 30% его стоимости, условия кредита достигают 30 лет. Кредит передается продавцу, и когда договор купли-продажи регистрируется в RBG, взимается плата за приобретенное имущество. Таким образом, владелец до погашения кредита не может продать заложенное имущество. Отличительной особенностью коммерческой ипотеки является то, что приобретенное имущество должно быть зарегистрировано в качестве нежилого фонда.

Специальные формы займов

лизинг

Для некоторых компаний, имеющих значительный капитал, имеет смысл воспользоваться возможностями аренды. В этом случае лизинговая компания самостоятельно приобретает имущество, требуемое заемщиком, и передает его в финансовый лизинг, сохраняя за собой право собственности. По окончании договора аренды имущество становится собственностью арендатора. Преимущества лизинга включают в себя достаточно простую конструкцию и минимальный перечень необходимых финансовых документов (как правило, только баланс и отчет о прибылях и убытках). Среди недостатков следует учитывать возможность легкого изъятия предмета лизинга в случае нарушения условий договора (поскольку арендодатель имеет право собственности) и большое количество владений (20-30% от стоимости имущества). Кроме того, лизинговые компании предпочитают график платежей, при котором основная часть кредита погашается в течение первого года действия договора.

факторинг

Факторинг относится к международным средствам расчета и все чаще распространяется в России. В соответствии с соглашением о факторинге банк возмещает задолженность кредиторов заемщика. Таким образом, недостаток оборотных средств компенсируется, а временной разрыв между продажей товаров (работ, услуг) и оплатой покупателем сокращается. Основными требованиями банков при рассмотрении возможности факторинга являются наличие долгосрочных договорных отношений с клиентами (не менее 3 месяцев) или популярность и кредитоспособность самих клиентов (например, когда это крупные распределительные сети или известные операторы связи). В общем, факторинг ожидается до 90 дней.

Аккредитивы

Аккредитив является противоположностью факторинга. Задолженность компании перед поставщиками продукции погашается банком при предъявлении поставщиком документов, подтверждающих соблюдение условий сделки. Аккредитивы в основном используются во внешнеэкономической деятельности и могут выдаваться максимум на один год.

1.3 Кредитные проблемы: точка зрения предпринимателей

Во-первых, мы определяем круг проблем, с которыми сталкивается предприниматель, желающий взять кредит: большинство бизнесменов, которые поделились своим опытом, определили 5 причин, по которым брать кредит не выгодно кредит:

• высокий интерес;

• короткие сроки;

• недостаточный или недостаточный стартовый капитал для малого бизнеса;

• ограниченное предложение кредитов для малого бизнеса и отсутствие конкурентного рынка для предоставления кредитных услуг;

• сложность и длительность процедуры получения банковского кредита.

Это проблемы, которые пугают предпринимателя в самом процессе кредитования. Помимо этих трудностей, у предпринимателей много внутренних проблем, которые также затрудняют получение банковских кредитов:

• Непрозрачные и ненадежные отчеты, отсутствие стимулов для адекватного отражения финансовых результатов в отчетах (конечно, это уменьшает возможность получения кредитов от банков для оборотных средств и инвестиционных целей);

• незначительный размер бизнеса, что затрудняет оценку его состояния;

• Низкое качество разработки бизнес-плана при получении кредитов;

• нестабильность законодательства, в основном в сфере налогообложения малого бизнеса;

• Низкий уровень правовых знаний заемщика для правильного оформления всех необходимых документов.

Общей проблемой по всем направлениям является низкая осведомленность предпринимателей о существующих программах и льготах при подаче заявки на кредит. Люди, которые будут брать кредит, часто не знают, где подать заявку, с чего начать.

2. Кредиты малым и средним предприятиям Российской Федерации в 2018-2019 гг.

2.1 Анализ банковских кредитов на 2018-2019 годы

В прошлом году объем кредитов, выданных банками малым и средним предприятиям, значительно сократился. Из 10 крупнейших банков на рынке МСП шесть зафиксировали среднее снижение на 40%. Однако есть и исключения. Например, объем кредитов от Сельскохозяйственного банка за год увеличился на 32% и составил более 200 млрд рублей.

Как и в прошлом году, Уралсиб стал крупнейшим банком на рынке МСП после Сбербанка, профиль которого не был получен при публикации рейтинга. Несмотря на падение объемов почти на 42% в прошлом году, банк по-прежнему занимает второе место с показателем в 217 миллиардов рублей. Россельхозбанк закрывает тройку лидеров с показателем 200 млрд руб., Тогда как по сравнению с 2018 г. объем кредитов МСП этого участника рейтинга наоборот вырос (+ 32%) (таблица 1).

Таблица 1

Крупнейшие банки по объёмам выданных кредитов малому и среднему бизнесу в 2019 году

|

№ |

Банк |

Объем выданных кредитов малому и среднем бизнесу в 2019 году (тыс. руб.) |

Объем выданных кредитов малому и среднем бизнесу в 2018 году (тыс. руб.) |

Измене-ние (%) |

Количество выданных кредитов в 2019 году (шт.) |

Количество выданных кредитов в 2018 году (шт.) |

Изме-нение (%) |

|

1 |

Сбербанк |

191 732 686.87 |

- |

- |

109 536 |

- |

- |

|

2 |

Уралсиб |

217 346 252.27 |

373 031 786.51 |

-41.74 |

20 533 |

49 033 |

-58.12 |

|

3 |

Россельхозбанк |

200 140 044.30 |

151 148 466.30 |

32.41 |

22 623 |

23 728 |

-4.66 |

|

4 |

Возрождение |

70 464 180.00 |

109 804 591.00 |

-35.83 |

1 340 |

2 278 |

-41.18 |

|

5 |

Промсвязьбанк |

39 566 962.00 |

35 186 540.00 |

-11,83 |

7 557 |

5 565 |

35.80 |

|

5 |

Центр-Инвест |

36 013 201.00 |

50 670 271.00 |

-28.93 |

4 173 |

7 668 |

-45.58 |

|

6 |

Юниаструм Банк |

26 491 152.00 |

43 899 540.00 |

-39.66 |

1 067 |

1 223 |

-12.76 |

|

7 |

ВТБ 24 |

22 843 250.52 |

53 837 926.32 |

-57.57 |

6 927 |

15 768 |

-56.07 |

|

8 |

Инвестторгбанк |

21 920 315.00 |

20 512 987.00 |

-6,43 |

1 062 |

1 246 |

-14.77 |

|

9 |

Татфондбанк |

18 475 883.60 |

15 945 967.00 |

15.87 |

843 |

666 |

26.58 |

|

10 |

Национальный Торговый Банк |

16 117 373.00 |

26 733 300.00 |

-39.71 |

2 193 |

2 782 |

-21.17 |

Следует отметить, что в рейтинге присутствуют только три участника, объем выданных кредитов которых превышает отметку в 100 млрд рублей. Таким образом, объем банка «Возрождение» за год увеличился с 110 млрд руб. до 70,5 млрд (-36%) - четвертое место.

Таблица 2

Банки по портфелю выданных кредитов малому и среднем бизнесу на 1 января 2010 года

|

№ |

Банк |

Портфель выданных кредитов малому и среднем бизнесу на 1 января 2020 года (тыс. руб.) |

Портфель выданных кредитов малому и среднем бизнесу на 1 января 2019 года (тыс. руб.) |

Изменение (%) |

|

1 |

Сбербанк |

469 774 156.76 |

- |

- |

|

2 |

Россельхозбанк |

277 462 792.80 |

201 561 065.40 |

37.66 |

|

3 |

ВТБ 24 |

71 186 326.11 |

74 299 073.56 |

-4.19 |

|

4 |

Уралсиб |

61 298 741.31 |

88 296 812.40 |

-30.58 |

|

5 |

Возрождение |

41 881 152.00 |

46 736 105.00 |

-10.39 |

По размеру кредитного портфеля, предоставленного малым и средним предприятиям, на 1 января 2020 года второе место занимает Россельхозбанк - 277 млрд руб. Портфель бессменного лидера классификации Сбербанка на 1 января 2020 года на момент публикации материала не известен, но в первом полугодии он составил около 470 миллиардов рублей. ВТБ 24 замыкает тройку лидеров - 71 млрд рублей (Таблица 2).

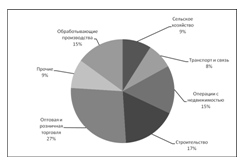

Если рассматривать распределение кредитов по отраслям, то это соответствует распределению малых предприятий по отраслям (рис. 1).

Рисунок 1 - Отраслевая структура распределения кредитов малому бизнесу в 2019 г.

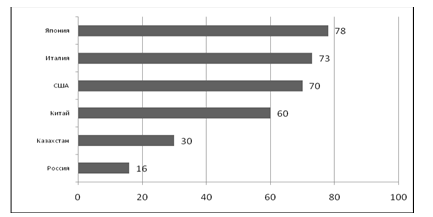

Если оценивать реальную роль малых и средних предприятий (МСП) в национальной экономике, то, по данным Минэкономразвития, доля российских МСП в ВВП страны не превышает 21%, тогда как в странах развитый, этот сектор экономики генерирует около 70% ВВП.

У малого бизнеса в Китае дела идут неплохо: более 60% ВВП является результатом работы малого и среднего бизнеса. Даже некоторые из бывших союзных республик достигли значительных успехов в развитии МСП. В частности, 30% ВВП Казахстана (почти вдвое больше, чем в России) является заслугой малого бизнеса (рис. 2).

Рисунок 2 - Доли населения, занятого в МСБ, %

Согласно планам российского правительства, к 2020 году доля действительного населения, занятого в малом бизнесе, должна увеличиться с 25% до 70%. Однако многие малые предприятия не могут справиться с последствиями кризиса и вынуждены закрыться.

Основным препятствием остается высокая стоимость ведения бизнеса - налоги, арендная плата и другие платежи. Около 10 миллиардов рублей потрачено на обслуживание кассовых аппаратов. В фармацевтической промышленности на лицензирование уходит 14 миллиардов рублей, в хлебопекарной отрасли - 5 миллиардов. Более 30 миллиардов рублей необходимо для разработки проектов стандартов по производству отходов для предприятий общественного питания. И это только легальные платежи. Кроме того, счета за электроэнергию и другие коммунальные услуги увеличились на 40-60%. Таким образом, деньги, выделяемые государством на поддержку малого бизнеса, практически все идут на оплату различных видов лицензий или на поддержание текущей деятельности бизнеса, не способствующего развитию отрасли.

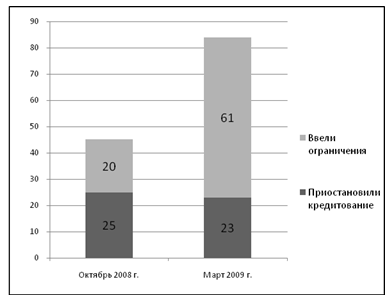

Рисунок 3 - Активность банков из ТОП – 100 на рынке кредитования МСБ

Почти половина банков, включенных в Топ-100, ввели ограничения или полностью приостановили кредитование МСП в октябре 2018 года. Эта мера была представлена как временная. Однако к началу второго квартала 2019 года 61 из первых 100 кредитных учреждений ужесточили требования к кредитам для малого бизнеса и 23 полностью сократили кредитные программы. (рис. 3)

Таблица 3

Величина процентной ставки в зависимости от срока кредита

|

Срок кредита |

Процентная ставка |

|||

|

II квартал 2018 |

III квартал 2018 |

IV квартал 2018 |

I квартал 2019 |

|

|

до 6 месяцев |

14 |

16 |

24,8 |

23,8 |

|

6 - 12 месяцев |

16 |

17 |

23,9 |

23,3 |

|

более 12 месяцев |

15,4 |

16,3 |

22,5 |

23 |

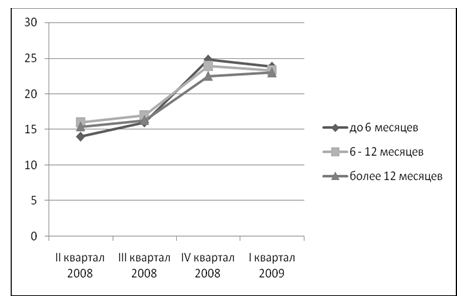

Стоимость денег в третьем и четвертом кварталах 2018 года значительно выросла. По данным Альфа-Банка, кредиты на срок до 6 месяцев (обычно используемые для пополнения оборотного капитала компаний) увеличили их цену в среднем на 46% (с 15,4% до 22,5% в год), и От 6 до 12 ежемесячных кредитов выросли в цене на 49% (с 16% до 23,9% в год). Что касается кредитов на 12 месяцев и более, проценты по ним увеличились более чем на 77% (с 14% до 24,8% в год) (таблица 3). Кроме того, по мнению многих банков, кредиты на срок более года практически прекратились.

Рисунок 4 - Динамика процентных ставок

В первом квартале 2019 года наблюдалось незначительное повышение процентных ставок по шестимесячным кредитам (+ 0,5% по сравнению с четвертым кварталом 2018 года). Но кредиты на срок от 6 до 12 месяцев и более года несколько снизились (-0,6% и -1,0% соответственно), хотя с этого момента они не стали более доступными. (Рис. 4).

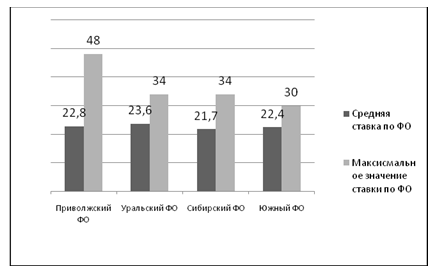

Ситуация с кредитами для МСП в федеральных округах очень разная. Таким образом, уровень ставок в федеральных округах Урала и Поволжья превышает средние по России значения независимо от срока кредитования (рис. 5).

Рисунок 5 - Кредиты на срок до 6-ти месяцев, % годовых

В то же время ряд региональных банков кредитуют малые предприятия практически по ставкам дефолта, которые превышают средние показатели в 1,5-2 раза. Например, в Приволжском федеральном округе пиковая цена на серебро составляет 48% в год. Кроме того, это не условия предложения, а параметры достигнутых соглашений.

С началом кризиса все банки резко ужесточили требования к залоговому обеспечению. В то же время, если до осени прошлого года банки предпочитали кредитовать недвижимость, то после начала падения цен на жилье и коммерческие здания кредиторы растерялись: это Стало практически невозможно определить стоимость объектов - здесь нет транзакций, цены являются ориентировочными, и, следовательно, правильно оценить обязательства очень сложно.

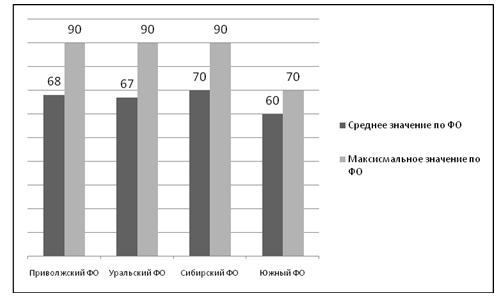

Многие банкиры не уверены, что в случае сохранения текущих тенденций гарантии по кредитам сохранят как минимум половину их рыночной стоимости. Это связано со значительным увеличением скидок на гарантии, что более отчетливо видно в федеральных округах. Наибольшее недоверие вызывает недвижимость - скидки на нее составляют в среднем от 60 до 70%, а при максимальных значениях достигают 90% (например, в федеральных округах Урала, Сибири и Волга) (рис. 6).

Рисунок 6 - Дисконт по недвижимости, %

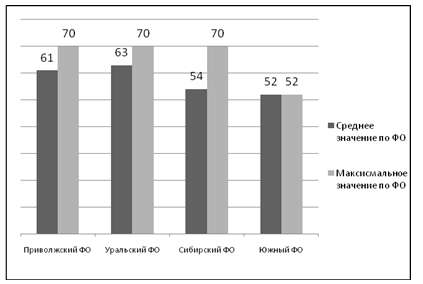

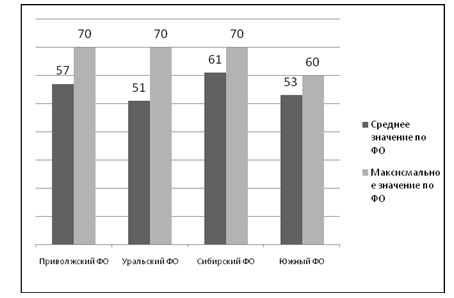

Скидка на залоговое оборудование значительно ниже - от 52 до 63% при максимальных значениях в 70% (те же федеральные округа - Поволжье, Урал и Сибирь). Что касается скидок при использовании транспортных средств в качестве залога, то здесь ситуация несколько более благоприятная - 51-61% с максимумом 70% (рис. 7).

Рисунок 7 - Дисконт по оборудованию, %

В провинции наиболее благоприятный имидж наблюдается в Южном федеральном округе, где средняя скидка на недвижимость составляет 60%, на оборудование - 52% и на транспорт - 53%. Эти параметры очень близки к Москве и Санкт-Петербургу. Кроме того, максимальные стандарты дисконтирования полностью соответствуют метрическим стандартам: 70%, 52% и 60% соответственно (Рисунок 8).

Рисунок 8 - Дисконт по транспорту, %

Эти важные «уценки» приводят к тому, что многие МСП просто не в состоянии предоставить необходимую сумму залога и либо вынуждены обращаться за помощью к частным владельцам, кредитуя 60-70% денег. в год или остаться без оборотных средств.

Во время кризиса почти половина МСП столкнулась с падением спроса на продукцию и нехваткой финансовых ресурсов (рис. 9). По словам самих бизнесменов, эти два взаимосвязанных фактора «промыли» оборотный капитал многих компаний в течение трех-четырех месяцев, ставя их на грани закрытия: рефинансировать невозможно - это не Гарантий недостаточно, управлять кредитами практически невозможно - ставки повышены, а покупатели не только покупают, снижают, но периодически объявляют дефолт и ничего не платят.

Рисунок 9 - Основные бизнес-проблемы,% респондентов

Кроме того, неблагоприятными факторами, существенно снижающими интенсивность денежных потоков, являются ужесточение условий торговли и неплатежи со стороны покупателей. Ослабление рубля и инфляция как барьеры для ведения бизнеса были отмечены примерно четвертью предпринимателей. Чуть более пятой части соревнований было названо одним из главных камней преткновения.

Оставшиеся препятствия, которые в докризисный период сильно мешали предпринимателям (налоговые ставки, проверки со стороны регулирующих органов, низкое качество персонала, коррупция и рейды), оказались на фоне МСП по сравнению с финансовые трудности.

Банки испытывают не меньшие трудности. Конечно, они разные по своей природе. Основной головной болью большинства крупных российских кредитных организаций является сокращение активов. Кредитный портфель большинства лидеров рынка остается прежним или незначительно снижается. Значительные позитивные изменения произошли только в Сельскохозяйственном банке, кредитный портфель которого в апреле вырос на 8,6%. Кроме того, просроченная задолженность значительно увеличивается. Только в апреле объем дефолта в Райффайзенбанке вырос на 23,3%, в ВТБ - на 32,7% и в Росбанке - на 40%.

По мнению банков, основными причинами задолженности МСП являются снижение объемов продаж на фоне высокой доли постоянных затрат (57% случаев), мошенничества (23%), безнадежных долгов (23 %), высокая задолженность и скрытые обязательства (21%), различные форс-мажорные обстоятельства (11%), низкая доля собственного капитала (10%), снятие средств собственниками (4%). Конечно, для такой задержки может быть несколько причин.

Кроме того, в отличие от докризисного периода, банки уделяют особое внимание принадлежности клиентов к отрасли. Самыми рискованными заемщиками считаются представители строительной отрасли, оптовой торговли и компаний, занимающихся перевозкой грузов.

Чтобы минимизировать риск, большинство банков ограничило круг заемщиков. Все их внимание сосредоточено на старых, проверенных клиентах с хорошей кредитной историей. Среди новых клиентов предпочтение отдается тем, кто находится в хорошем финансовом положении, не зачислен и вообще не нуждается в деньгах.

В качестве гарантии кредиторы принимают только материальные гарантии. Недвижимость становится все менее популярной, и все больше внимания уделяется товарам в обращении. Но не всем - предпочтение отдается основным продуктам питания и повседневным продуктам. Премиальный сегмент считается слишком рискованным, и число банков, которые все еще финансируют эту область, очень мало. Ненадежные заемщики также попали в компании, занимающиеся металлопродукцией, дилеров, производителей строительных материалов.

Параметры кредитных продуктов не изменились в лучшую сторону для потенциальных заемщиков: в дополнение к резкому повышению процентных ставок и сокращению срока кредитования банки снизили лимиты и увеличили расходы. В результате, хотя уровень ставок практически не изменился с февраля 2019 года, в некоторых регионах они достигли значений по умолчанию (34-48% в год).

С точки зрения банкиров, идеальный заемщик во время кризиса выглядит следующим образом. Во-первых, его бизнес нацелен на производство товаров или оказание услуг конечному потребителю. То есть кредитные организации в основном стремятся обеспечить финансирование потребительского сектора: торговли (розничные и мелкооптовые магазины, мелкооптовые сети), сферы услуг (общественное питание, сервис). автомобильный, медицинский, пассажирский транспорт, фитнес-залы и бассейны).

Кроме того, кредиты предоставляются практически без проблем малым предприятиям пищевой промышленности, которые производят полуфабрикаты или готовые блюда, такие как расфасованные салаты. Хлебобулочные, колбасные цеха, упаковочные сети, а также производители упаковки и одноразовой посуды очень рады, что их снабжают серебром.

Идеальный заемщик не должен просить денег более года, должен иметь чистую стоимость не менее 30% стоимости проекта, для которого запрашивается кредит, а также должен иметь надежную гарантию на Общая сумма кредита. К сожалению, в связи с кризисом в России подобных компаний не так много.

2.2 Результаты кредитования малого бизнеса в 2009 году

Последствия мирового финансово-экономического кризиса затронули все сферы экономической деятельности, но их влияние можно наиболее отчетливо увидеть, изучив результаты кредитов малому бизнесу в 2019 году.

Сегодня мы можем выделить следующие проблемы кредитования малого бизнеса:

1) недоступность кредитов для многих предпринимателей и частных компаний;

2) использование «призрачных» средств, часто получаемых нелегально;

3) недоверие предпринимателей к коммерческим банкам;

4) высокие процентные ставки.

Перечисляя основные проблемы кредитования малого бизнеса в 2019 году, необходимо также добавить рост инфляции и использование односторонних изменений в кредитных соглашениях, когда банки в одностороннем порядке повышают процентные ставки или снижают срок кредита.

Сочетание проблем кредитования малого бизнеса, которые также усугубляются кризисом и инфляцией, привело к значительному сокращению общего объема средств, привлеченных в денежном обороте предпринимателей. И, как следствие, уменьшение денежной массы, сказывающееся не только на результатах кредитования малого бизнеса банками и кредитными организациями в 2019 году, но и на объеме валового внутреннего продукта и уровне национального дохода страны в вместе.

Из-за нестабильной экономической ситуации кредиторы ужесточили требования к заемщикам, о чем свидетельствует почти каждый обзор кредитов для малого бизнеса в 2019 году, что, в свою очередь, усложнило деятельность частных предпринимателей, поскольку финансирование малый бизнес стал еще менее доступным.

Эти негативные тенденции заставили нас с особой тщательностью взглянуть на проблемы кредитования малого бизнеса в 2019 году, чтобы в 2020 году мы не только повторили прошлые ошибки, но и исправили уже допущенные. Обзор кредитов для малого бизнеса в 2019 году был проведен для различных территориальных единиц, что помогло выявить и более наглядно продемонстрировать результаты кредитов для малого бизнеса в 2019 году.

В результате на основе кредитов малого бизнеса в 2019 году была разработана новая стратегия финансовой помощи и поддержки предпринимателей государственных и финансово-кредитных организаций, фондов и коммерческих банков.

В частности, была разработана система для решения довольно острой проблемы кредитования малых предприятий, такой как сложность получения кредита через микрофинансирование, а именно предоставление небольших сумм денег (до 350 000 рублей) юридическим лицам в течение трех дней. Кроме того, эти кредиты не требуют залога в виде движимого или недвижимого имущества, а их процентная ставка позволяет безболезненно использовать микрозаймы.

Вполне возможно, что если кредиты для малого бизнеса в 2019 году будут включать выдачу быстрых микрозаймов, результаты по кредитам для малого бизнеса в 2019 году будут намного выше.

Используя обзор кредитов для малого бизнеса за 2019 год в Московской области, мы видим сегодня, что за 12 месяцев было зарегистрировано более 12 тысяч юридических лиц, юридических лиц, к которым следует добавить частные компании, в том числе большинство из них были использованы для разработки или поддержки их работы. банковские средства, а также государственные займы для малого бизнеса. Таким образом, из-за финансовой политики банков и государственной поддержки предпринимателей процесс кредитования малого бизнеса в 2019 году можно квалифицировать как удовлетворительный, но следует учитывать, что предприятия не только были зарегистрированы, но и продолжал работать в крайне неблагоприятных условиях от последствий экономического кризиса.

Помощь квалифицированного специалиста также оказала значительное положительное влияние на решение о выдаче кредита, поскольку каждый кредитный брокер официально дислоцируется в Москве или любом другом городе страны и с соответствующими навыками постоянно следит за экономической ситуацией и ее тенденции, и может объяснить преимущества или опасности конкретного решения.

В 2020 году приоритеты направлены на устранение проблем кредитования малого бизнеса в 2019 году и стабилизацию финансового положения государства в целом и малого бизнеса в частности. Только хорошо разработанная стратегия и ее правильная практическая реализация могут вывести экономику государства на новый уровень и значительно наполнить бюджет финансовыми ресурсами.

3. Перспективы развития малого бизнеса в Российской Федерации

3.1 Проблемы кредитования: взгляды кредиторов

За последние три-четыре года кредиты для малого бизнеса выросли на 80%. Потребность отрасли в заемных средствах теперь удовлетворена лишь на 15-17%. Основными причинами, препятствующими кредитованию малого бизнеса, являются:

Риск, который является следствием

• недостаточные гарантии;

• отсутствие необходимой кредитной истории;

• отсутствие достаточной юридической ответственности и четкого учета малого бизнеса.

Основная проблема с кредитами малого бизнеса заключается в том, что банкиры называют непрозрачность российского малого бизнеса. Следующая проблема - отсутствие надежного обеспечения, поскольку большинство представителей МБ не имеют ликвидных активов.

Другим важным фактором является недоверие к малому бизнесу, с которым сталкиваются банки. Российский бизнес как таковой существует менее двадцати лет, и в этих условиях далеко не всегда можно говорить об устоявшейся репутации и кредитной истории. Малые предприятия обеспокоены этой проблемой вдвойне - малые предприятия, как правило, гораздо меньше присутствуют на рынке, чем крупные, и большинство из них не смогли пережить кризис. Поэтому до недавнего времени на российском рынке было очень мало стабильных и успешных малых предприятий с кредитной историей.

Заемщики безграмотны. Прежде всего, неграмотность связана с неопределенной формулировкой целей, для которых необходимо финансирование. Многие предприниматели не понимают условий получения кредита или не предоставляют неполной информации о своей деятельности.

Законодательные трудности. Очень широкий круг нерешенных правовых вопросов, связанных с кредитами малого бизнеса:

• система оценки финансовой жизнеспособности крупного, среднего и малого бизнеса, отраженная в нормативных документах Банка России, не дифференцирована.

Банки обязаны анализировать малые предприятия, которые похожи на заемные предприятия. Этот факт значительно ограничивает способность банков кредитовать малый бизнес. Российское законодательство не содержит специальных правовых норм, учитывающих особенности данного вида кредита;

• отсутствует институт регистрации залогов движимого имущества. Действующий закон «в залоге» больше не отвечает новым реалиям, у банкиров возникают большие проблемы при залоге зданий и сооружений;

• «неопределенные критерии для малого бизнеса». Чтобы считаться представителем малого бизнеса, необходимо постоянно соответствовать критериям, изложенным в Федеральном законе «О государственной поддержке малого предпринимательства в Российской Федерации». Однако банки часто разрабатывают свои собственные критерии.

В любом случае, банки выдвигают свои собственные требования к малому бизнесу и опираются на закон одиннадцати лет назад. Для наглядности приведем пример: если Сбербанк определяет критерий малого бизнеса, например, численность работников, тогда Внешторгбанк ориентируется на годовой оборот (оказалось, что 143 миллионов рублей достаточно для считаться малым бизнесом). В Банке Москвы малый бизнес должен иметь доход не более 150 миллионов рублей в год, а оборот не должен превышать 200 миллионов рублей в год.

В дополнение к этим барьерам существуют трудности внутри самих банков. Этими экономическими характеристиками малого бизнеса банковские кредиты выделяются специалистами:

• высокая доля и абсолютная величина операционных расходов (без учета процентов) в процессе кредитования, что связано с незначительным размером и продолжительностью самого кредита. Невозможно обеспечить достаточную прибыльность операций из-за низкой абсолютной величины процентного дохода банка;

• ограниченное или полное отсутствие законных (и экономически жизнеспособных) механизмов снижения кредитного риска на всех этапах выдачи кредита.

Основные проблемы заключаются в неразвитости банковских технологий, которые часто не снижают стоимость обработки одного клиента, а также в относительно небольшой статистике по кредитам, которая затрудняет точную оценку рисков, связанных с кредитами. для малого бизнеса. Поэтому, даже если в банке есть программы, подходящие для МБ, кредиты, предоставляемые по этим программам, часто остаются недоступными для предпринимателей по цене.

Нынешняя ситуация на кредитном рынке принципиально отличается от той, которая преобладала 8-10 лет назад, когда стоимость кредитов малым и средним предприятиям достигала 200% в год в рублях. Если крупная компания в России может получить кредиты в рублях под 12%, то для небольших компаний реальные ставки начинаются с 16% (Банк Москвы предлагает 10%, но это только приятное исключение из как правило), но это тоже очень редко. Как правило, «мелкие» предприниматели могут рассчитывать на кредит в размере от 20 до 24% в год, и только при наличии приемлемой гарантии для банка или надежных поручителей.

Очень мало шансов получить кредит от компаний, работающих на рынке менее года, не являющихся резидентами, осуществляющих упрощенный учет (или вовсе не имеющих), а также без залога или поручителя. Однако ряд банков, иногда при поддержке государственных учреждений, предоставляют необеспеченные кредиты. Следует признать, что в условиях, которые вряд ли можно назвать привлекательными: суммы небольшие - до 50000 долларов (микрокредиты), эффективная ставка довольно высока (28-30% в год в рублях), сроки ограничены - как правило, не превышают 1,5 года. Однако этот кредит все же решает некоторые проблемы предпринимателей. Например, с его помощью можно устранить нехватку денежных средств, когда на кассе недостаточно денег для осуществления рутинных финансовых операций.

Если речь идет о кредитах на более длительные периоды или на большие суммы (например, от 10 до 15 миллионов рублей на пять лет), российские банки, за редким исключением, применяют обеспеченные кредиты. Кроме того, во многих случаях оценочная стоимость залога должна быть в два раза больше суммы кредита.

Но у малого бизнеса часто нет активов, которые можно было бы защитить. А сам малый бизнес недоразвит.

Объем «черного» кредитного рынка оценивается в 6–8 миллиардов долларов в год. Кроме того, его ставка сопоставима с темпами роста легального кредитного рынка и составляет около 15-25% в год. И для этого есть реальные причины.

По словам предпринимателей, иногда гораздо выгоднее брать кредиты по ставке от 5 до 7% в месяц, чем соблюдать банковские пороги, пытаясь получить законный кредит, реальной стоимостью которого является половина узурпации. Во всех случаях кредиторы выдают кредиты мгновенно и без лишних вопросов, и кому отвечать, если что-то происходит с их собственностью, предпринимателю часто безразлично - он не воспринимает кредитную организацию как союзника и не воспринимает это как Ожидайте не менее сложных мер в случае невозврата денег, чем кредитора. ,

3.2 Решение проблем кредитования малого бизнеса

Кредиты для малого бизнеса представляют собой сложный механизм взаимоотношений между банками и малым бизнесом. Для решения проблем кредитования бизнеса необходим комплексный и системный подход. Поддержка должна исходить как от малого бизнеса, так и от государства. Основная задача банков в контексте развития кредитования - повысить доверие предпринимателей к своим банковским продуктам. Важно понимать, что банк не противник малого бизнеса, а деловой партнер. Банк также заинтересован в процветании малого бизнеса, так как от этого будет зависеть прибыльность операций по кредитованию бизнеса. Для этого необходимо принять следующие меры.

Разработка системы стандартов для кредитов для малого бизнеса

Банки должны разработать единую методологию для определения малого бизнеса, анализа прибыльности бизнеса и оценки его кредитоспособности. Необходимо пересмотреть систему оценки рисков для операций кредитования малого бизнеса, а также определить уровень обеспечения ликвидности, достаточный для минимизации банковских рисков и приемлемый для малых предприятий.

Постепенное улучшение условий кредитования

Основные усилия должны быть направлены на упрощение процедуры получения кредита, улучшение обслуживания, повышение условий кредита, а затем снижение процентных ставок. В настоящее время предприниматели больше заинтересованы в скорости, комфорте и удобстве кредитов. В будущем ожидается снижение ставок в связи с конкуренцией и увеличением размера кредитного рынка.

Разработка стартап-проектов.

В будущем кредитование малого бизнеса будет тесно связано с развитием «стартовых» проектов и постепенным заполнением этой кредитной ниши банками. В этой связи значительная поддержка должна оказываться Фонду содействия кредитованию малого бизнеса, который выступает за новые, но перспективные проекты. Государство должно стимулировать активное развитие деятельности этих фондов путем принятия ряда законопроектов, предусматривающих механизмы формирования капитала кредитных организаций.

Развитие кредитных бюро.

Одной из основных проблем, с которыми сталкиваются кредиторы в России, является отсутствие информации о заемщике и его кредитной истории. Если на Западе банк может запросить и узнать кредитную историю заемщика за полчаса, деятельность кредитных бюро далека от совершенства. Запросы на получение информации и ответов занимают значительное время, процедура получения кредита у заемщика затягивается. Помимо этих банков, существует необходимость в разработке льготных программ кредитования малого бизнеса для клиентов с положительной кредитной историей. Таким образом, малый бизнес сам будет заинтересован в долгосрочном сотрудничестве с банком, ответственно подходя к бухгалтерскому учету и отчетности.

Государственная поддержка

Необходимо разработать законодательство с точки зрения конкретных мер и механизмов поддержки малого бизнеса, разработки федеральных программ стимулирования кредитования малого бизнеса.

Построить доверие между банками и бизнесом

Это может быть достигнуто только путем тесного сотрудничества. Банки должны активно продвигать свои кредитные продукты, объяснять свои преимущества и таким образом обучать малый бизнес.

Кредиты для малого бизнеса в России имеют хорошие перспективы из-за высокого спроса со стороны представителей бизнеса на кредитные продукты. Банки могут удовлетворить финансовые потребности предпринимателей. В настоящее время эти потребности удовлетворяются на 30–40%, и банки не упустят возможность увеличить свой доход за счет бизнес-кредитов. Увеличение объемов кредитования из года в год только подтверждает эту тенденцию.

В течение следующих нескольких лет можно прогнозировать вероятное снижение процентных ставок по кредитам, увеличение условий кредитования, упрощение процедуры получения кредитов и, в целом, кредитов малому бизнесу. станет более доступным для широкого круга предпринимателей. Эксперты считают, что кредиты для малого бизнеса станут самым быстрорастущим сегментом банковских услуг. С тех пор этот рынок характеризовался сильной конкуренцией. В России в настоящее время существует большое количество банков, в том числе и региональных, которые специализируются именно на кредитных услугах, в том числе и для бизнеса.

Кредиты для малого бизнеса в настоящее время характеризуются следующими основными тенденциями, определяющими новые перспективы развития бизнес-банковских услуг:

• малые предприятия проявляют значительный интерес к банковским кредитным продуктам;

• увеличение количества банков, предлагающих кредиты для бизнеса;

• из-за предыдущих двух параграфов, снижение процентных ставок по кредитам, увеличение условий кредитования;

• стандартизация процесса кредитования (разработка единых требований, списка документов и т. Д.);

• улучшить банковские услуги и упростить процесс получения кредита для бизнеса;

• увеличение кредитных продуктов, предлагаемых для открытия и развития бизнеса.

Конкуренция между банками идет даже не с точки зрения низких процентных ставок, а с точки зрения качества обслуживания. Банки стараются обеспечить максимально возможный комфорт за счет расширения филиалов, отделений продаж, установки интернет-киосков и т. Д. Ожидается, что в будущем процентные ставки будут падать и стабилизироваться в какой-то момент, а хорошее качество и упрощенная процедура получения кредита станут своего рода нормой. Эксперты считают, что этот процесс будет осуществляться не сразу (он не будет взрывоопасным), а поэтапно.

Еще одной особенностью развития банковского кредитования в России станет появление и значительное увеличение количества банков для представителей компаний, предлагающих бизнес-кредиты.

Заключение

Малый бизнес вошел во все сферы производства, услуг, услуг, науки и стал неотъемлемой частью российской экономики. С каждым годом доля предпринимателей среди клиентов банка увеличивается.

В состав кредитных услуг входят ссуды для повседневных операций, когда малые предприятия не имеют оборотных средств для расширения своего бизнеса путем предоставления займов; инвестиционные кредиты на строительство, реконструкцию, расширение или приобретение основных средств; «овердрафтные» кредиты - пополнение текущего счета клиента из-за недостатка средств.

Но проблема кредитования малого и среднего бизнеса в нашей стране еще долго не решается. Следует отметить определенное противоречие: с одной стороны, предпринимателям нужны деньги, а банки готовы их предоставить, а с другой стороны, лишь около 12% бизнесменов регулярно пользуются банковскими кредитами. , Что мешает малому бизнесу кредитовать?

С точки зрения банков:

• непрозрачность малого бизнеса;

• недостаточные экономические и правовые знания большинства малых российских предпринимателей;

• отсутствие ликвидных гарантий в малом бизнесе;

• отсутствие реальной крупномасштабной общественной поддержки малого бизнеса;

• высокий риск дефолта.

С точки зрения предпринимателей:

• высокая стоимость кредитов;

• слишком жесткие условия для получения кредитов;

• много времени для рассмотрения заявок;

• недостаточная государственная поддержка малого бизнеса;

• невозможность получить кредит для начала бизнеса с нуля.

В целом, анализ условий для малого бизнеса и заимствований из банковских кредитов показал, что поддержка в этой области довольно слабая и неравномерная.

Для решения основных проблем с кредитом вам необходимо следующее:

• разработка системы стандартов для кредитов для малого бизнеса

• государственная поддержка

• постепенное улучшение условий кредитования

Разработка и реализация экономически обоснованных программ кредитования в сочетании с формированием мотивации предпринимательства среди населения повысит уровень развития малого бизнеса в малых городах и, следовательно, сократит расходы в течение периода. выхода России на цивилизованный рынок.

Подводя итог всему вышесказанному, можно сказать, что малый или средний бизнес, который с наибольшей вероятностью получит необходимый ему кредит в необходимой сумме, является бизнесом, действующим на рынке в этом регионе в течение как минимум шести месяцев. принося своим владельцам стабильную прибыль, а также имеющую четкие перспективы. развитие. Если говорить о кредитах малым и средним предприятиям в нашей стране в целом, то, несмотря на рост этого сегмента рынка кредитных услуг в последние годы, его необходимо развивать в ряде областей. Среди них улучшение системы оценки для малых и средних предприятий, создание новых кредитных программ, снижение процентных ставок, улучшение условий кредитования и т. Д. Однако, несмотря на высокие темпы роста, кредиты малым и средним предприятиям в России, по мнению экспертов, смогут догнать кредиты в развитых странах не раньше, чем через 15 лет.

Список использованных источников

- Понятие и классификация юридических фактов (Определение места юридических фактов в общей концепции правового регулирования)

- Управление поведением в конфликтных ситуациях (АНАЛИЗ ОРГАНИЗАЦИОННОГО КОНФЛИКТА И РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ЕГО РАЗРЕШЕНИЮ)

- Кредитная система РФ (Место и роль ПАО Сбербанк России в банковской системе РФ)

- Cоциальное обеспечение структура и формы (Определение и формы социального обеспечения)

- Конституционные основы взаимоотношений государства и личности (ОСНОВАНИЯ НА ОГРАНИЧЕНИЕ ПРАВ И ПРИНЦИПЫ ВЗАИМООТНОШЕНИЙ МЕЖДУ ГОСУДАРСТВОМ И ЛИЧНОСТЬЮ)

- Управление поведением в конфликтных ситуациях (Исследование социально-психологического климата и уровня конфликтности в ПАО «Ростелеком»)

- Особенности политики мотивации персонала корпораций (Понятие и сущность мотивации корпораций)

- Процессы принятия решений в организации (Основные понятия процесса принятия решений)

- Алгоритмы сортировки данных. Конкретные примеры алгоритмов сортировки

- Проектирование реализации операций бизнес-процесса «Движение библиотечного фонда» (Характеристика нормативно-справочной, входной и оперативной информации)

- Менеджмент человеческих ресурсов( Теоретические основы менеджмента человеческих ресурсов )

- Финансовая контроль