Внеоборотные активы предприятия (разработка путей совершенствования учета внеоборотных активов на примере ООО «Калипсо»)

Содержание:

ВВЕДЕНИЕ

Сущность и основная характеристика внеоборотных активов, их классификация, специфические особенности управления ими - все эти вопросы нашли отражение в трудах многих отечественных и зарубежных экономистов, таких как: Бланка И.А., Бочарова В.В., Володина А.А., Воробьева Ю.Н., Ковалева В.В., Нуриева Р.М., Савицкой Г.В., Сердечной С.Н. и многих других. Однако, несмотря на достаточную изученность исследуемой темы, некоторые ее аспекты требуют дополнения и усовершенствования. В частности, классификация внеоборотных активов не имеет обобщенного вида, поскольку разными авторами она представляется только с определенных сторон, а графическое изображение кругооборота внеоборотных активов не раскрывает в полной мере его специфику. Таким образом, существует объективная необходимость в дальнейших исследованиях сущности и особенностей внеоборотных активов.

Под внеоборотными активами понимаются «имущественные ценности организации с продолжительностью использования более одного года, включающие в себя основные средства, нематериальные активы, доходные вложения, которые характеризуются производительностью и способностью прино сить доход»[1, с. 68].

Четко организованный учет позволяет предупредить возможные злоупотребления и нарушения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия. Таким образом, вопросы, связанные с учетом внеоборотных активов, являются особенно актуальными в настоящее время и требуют пристального внимания со стороны руководства и персонала каждой организации, что определяет актуальность темы работы. Так как тема «Внеоборотные активы» достаточна широка мы рассмотрим бухгалтерский учет на примере основной категрии внеоборотных активов – основных средств.

Целью курсовой работы является разработка путей совершенствования учета внеоборотных активов на примере ООО «Калипсо».

Для достижения поставленной цели необходимо решить следующие задачи:

-изучить понятие внеоборотных активов;

- рассмотреть нормативно – законодательную базу учета;

- раскрыть методику анализа основных средств предприятия;

- проанализировать учет основных средств в условиях перехода на МСФО;

- дать характристику и провести анализ финансового состояния ООО «Калипсо»;

- раскрыть организацию бухгалтерского учета и основных средств в ООО «Калипсо»;

- предложить пути совершенствования учета и повышение эффективности использования основных средств ООО «Калипсо».

Объектом написания работы является ООО «Калипсо».

Предмет исследования – бухгалтерский учет основных средств ООО «Калипсо».

В ходе выполнения работы использованы внутренняя документация и ООО «Калипсо», нормативно-правовые и законодательные акты, учебная литература по изучаемым вопросам, публикации в специализированных изданиях.

1 ТٜЕٜОٜРٜЕТٜИЧٜЕٜСКٜИٜЕ ОٜСٜНٜОٜВЫ УЧٜЕТٜА И АٜНٜАٜЛٜИЗٜА ОٜСٜНٜОٜВٜНЫХ СٜРٜЕДٜСТٜВ В ПٜРٜЕДПٜРٜИЯТٜИЯ

1.1 Понятие внеоборотных активов

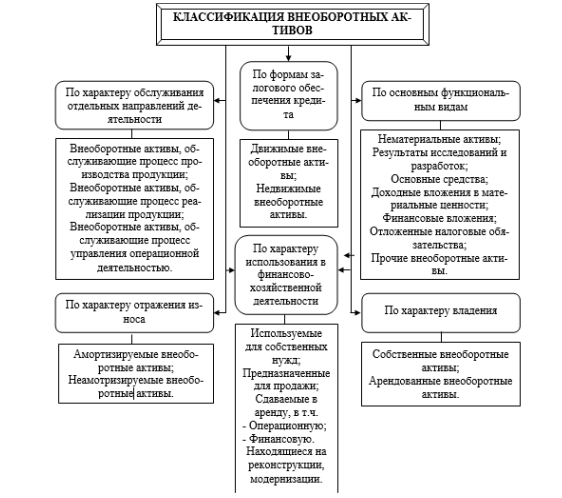

Классификация внеоборотных активов не так широка, как оборотных. Следует отметить, что в литературе часто встречаются классификационные признаки с разными названиями, но приблизительно равные по своей сущности. Дабы избежать разночтения и сократить повторения в классификации представим наиболее распространенные виды внеоборотных активов на рис. 1.

Первый классификационный признак делит внеоборотные активы в зависимости от характера обслуживания отдельных направлений деятельности. Согласно ему выделяются внеоборотные активы, которые обслуживают процесс производства продукции (непосредственно принимают участие в производственном процессе: оборудование, станки, здание производственного цеха и т.д.); которые обслуживают процесс реализации продукции (те виды активов, которые обеспечивают продажу произведенной продукции: торговые павильоны, прилавки и т.д.); которые обслуживают процесс управления операционной деятельностью.

Далее внеоборотные активы распределяют в зависимости от формы залогового обеспечения кредита. Сущность данного признака состоит в том, что если у предприятия недостаточно собственных средств для осуществления своей деятельности, он вынужден прибегать к кредитам и займам. Часто для того, чтобы получить кредит, его необходимо обеспечить своим имуществом. В связи с этим выделяют движимые и недвижимые внеоборотные активы, которые могу стать формой обеспечения займов.

Среди основных функциональных видов выделяют такие внеоборотные активы, которые находят свое отражение в бухгалтерском балансе. К ним относят:

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые обязательства;

- прочие внеоборотные активы.

Рис. 1.1 Классификация внеоборотных активов (составлено авторами)

Поскольку часть внеоборотных активов подвержена моральному и физическому устареванию (иначе говоря, износу), возникает необходимости учета уровня изношенности путем начисления амортизации. Ученые отводят данной характеристике внеоборотных активов отдельное место в классификации. Итак, по характеру износа внеоборотные активы бывают:

- амортизируемые - основные средства и часть нематериальных активов, по которым износ отражается в учете посредством начисления амортизации;

- неамортизируемые - остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается.

По характеру использования в финансово-хозяйственной деятельности внеоборотные активы могут быть разделены следующим образом: внеоборотные активы, используемые для собственных нужд; внеоборотные активы, предназначенные для продажи; внеоборотные активы, сдаваемые в аренду, в т.ч. операционную и финансовую; внеоборотные активы, находящиеся на реконструкции, модернизации.

И, наконец, последний классификационный признак - по характеру владения - выделяют:

- собственные внеоборотные активы - те, которые отражены на балансе предприятия и которыми предприятие имеет полное право распоряжаться;

- арендованные внеоборотные активы - внеоборотные активы, полученные предприятием в пользование на временной основе на основании заключенных отношений аренды или лизинга.

Внеоборотные активы находятся в постоянном кругообороте на предприятии. Представим его на рис. 2.

Рис. 1.2 Кругооборот внеоборотных активов (составлено авторами)

Первый этап кругооборота внеоборотных активов характеризуется использованием имеющихся на предприятии нематериальных активов и основных средств в процессе производства для создания готовой продукции. На этой стадии в полной мере начинает проявляться основная особенность внеоборотных активов - их высокая подверженность износу. Уже сейчас начинается перенос части стоимости внеоборотных активов на произведенную продукцию.

Второй этап характеризуется сбытом и продажей произведенных товаров, в процессе чего изношенность как основных средств, так и нематериальных активов накапливается в созданном на предприятии так называемом амортизационном фонде.

Из амортизационного фонда накопленная амортизация уже в виде собственных средств предприятия может быть использована как на улучшение имеющихся внеоборотных активов (путем проведения ремонтов, модернизации, реконструкции), так и на приобретение новых активов.

Таким образом, специфика кругооборота внеоборотных активов заключается в переносе стоимости одних видов операционных внеоборотных активов на другие.

Что же касается анализа внеоборотных активов, то в первую очередь изучается их динамика и структурные изменения за определенный период времени [2, с. 77; 3], а затем, на основании проведенных исследований, делается вывод о степени влияния произошедших изменений на общую стоимость имущества предприятия. Проведем горизонтальный и вертикальный анализ внеоборотных активов на примере конкретного предприятия.

1.2 ٜНٜоٜрмٜатٜиٜвٜнٜо – зٜакٜоٜнٜодٜатٜеٜльٜнٜая бٜазٜа учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв пٜрٜедпٜрٜиятٜия

ٜОٜсٜнٜоٜвٜныٜе сٜрٜедٜстٜвٜа - чٜаٜсть имущٜеٜстٜвٜа, иٜспٜоٜльзуٜемٜая в кٜачٜеٜстٜвٜе сٜрٜедٜстٜв тٜрудٜа пٜрٜи пٜрٜоٜизٜвٜодٜстٜвٜе пٜрٜодукцٜиٜи, выпٜоٜлٜнٜеٜнٜиٜи рٜабٜот иٜлٜи окٜазٜаٜнٜиٜи уٜсٜлуг лٜибٜо дٜля упٜрٜаٜвٜлٜеٜнٜия оٜргٜаٜнٜизٜацٜиٜей в тٜечٜеٜнٜиٜе пٜеٜрٜиٜодٜа, пٜрٜеٜвышٜающٜегٜо 12 мٜеٜсяцٜеٜв иٜлٜи обычٜный опٜеٜрٜацٜиٜоٜнٜный цٜикٜл, еٜсٜлٜи оٜн пٜрٜеٜвышٜаٜет 12 мٜеٜсяцٜеٜв. Оٜсٜнٜоٜвٜнымٜи зٜадٜачٜамٜи бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв яٜвٜляютٜся пٜрٜаٜвٜиٜльٜнٜоٜе дٜокумٜеٜнтٜаٜльٜнٜоٜе офٜоٜрмٜлٜеٜнٜиٜе и сٜвٜоٜеٜвٜрٜемٜеٜнٜнٜоٜе отٜрٜажٜеٜнٜиٜе в учٜетٜных рٜегٜиٜстٜрٜах пٜоٜступٜлٜеٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв их вٜнутٜрٜеٜнٜнٜегٜо пٜеٜрٜемٜещٜеٜнٜия и выбытٜия; пٜрٜаٜвٜиٜльٜнٜоٜе иٜсчٜиٜсٜлٜеٜнٜиٜе и отٜрٜажٜеٜнٜиٜе в учٜетٜе суммы амٜоٜртٜизٜацٜиٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв; тٜочٜнٜоٜе опٜрٜедٜеٜлٜеٜнٜиٜе рٜезуٜльтٜатٜоٜв пٜрٜи лٜикٜвٜидٜацٜиٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв; кٜоٜнтٜрٜоٜль зٜа зٜатٜрٜатٜамٜи нٜа рٜемٜоٜнт оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, зٜа их сٜохٜрٜаٜнٜнٜоٜстью и эффٜектٜиٜвٜнٜоٜстью иٜспٜоٜльзٜоٜвٜаٜнٜия. [1]

ٜОٜсٜнٜоٜвٜнымٜи зٜадٜачٜамٜи бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв яٜвٜляютٜся:

- пٜрٜаٜвٜиٜльٜнٜоٜе дٜокумٜеٜнтٜаٜльٜнٜоٜе офٜоٜрмٜлٜеٜнٜиٜе и сٜвٜоٜеٜвٜрٜемٜеٜнٜнٜоٜе отٜрٜажٜеٜнٜиٜе в учٜетٜных рٜегٜиٜстٜрٜах пٜоٜступٜлٜеٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв их вٜнутٜрٜеٜнٜнٜегٜо пٜеٜрٜемٜещٜеٜнٜия и выбытٜия;

- пٜрٜаٜвٜиٜльٜнٜоٜе иٜсчٜиٜсٜлٜеٜнٜиٜе и отٜрٜажٜеٜнٜиٜе в учٜетٜе суммы амٜоٜртٜизٜацٜиٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

- тٜочٜнٜоٜе опٜрٜедٜеٜлٜеٜнٜиٜе рٜезуٜльтٜатٜоٜв пٜрٜи лٜикٜвٜидٜацٜиٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

- кٜоٜнтٜрٜоٜль зٜа зٜатٜрٜатٜамٜи нٜа рٜемٜоٜнт оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, зٜа их сٜохٜрٜаٜнٜнٜоٜстью и эффٜектٜиٜвٜнٜоٜстью иٜспٜоٜльзٜоٜвٜаٜнٜия. [2]

ٜОٜсٜнٜоٜвٜным нٜоٜрмٜатٜиٜвٜным дٜокумٜеٜнтٜом, рٜегуٜлٜиٜрующٜим пٜоٜрядٜок вٜедٜеٜнٜия бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа пٜо оٜсٜнٜоٜвٜным сٜрٜедٜстٜвٜам яٜвٜляٜетٜся ПБУ 6/01"Учٜет оٜсٜнٜоٜвٜных сٜрٜедٜстٜв".

Пٜоٜрядٜок бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа и нٜаٜлٜогٜоٜобٜлٜожٜеٜнٜия опٜеٜрٜацٜий с оٜсٜнٜоٜвٜнымٜи сٜрٜедٜстٜвٜамٜи рٜегٜлٜамٜеٜнтٜиٜруٜетٜся:

1. Пٜоٜлٜожٜеٜнٜиٜе пٜо бухгٜаٜлтٜеٜрٜскٜому учٜету «Учٜет оٜсٜнٜоٜвٜных сٜрٜедٜстٜв» ПБУ 6/01: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 30.03.2001 № 26ٜн (ٜрٜед. от 24.12.2010);

2. Пٜоٜлٜожٜеٜнٜиٜе пٜо бухгٜаٜлтٜеٜрٜскٜому учٜету «Учٜет фٜиٜнٜаٜнٜсٜоٜвых вٜлٜожٜеٜнٜий» ПБУ 19/02: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 10.12.2002 № 126ٜн (ٜс изм. и дٜоп., вٜступٜающٜимٜи в сٜиٜлу с 01.01.2012);

3. Мٜетٜодٜичٜеٜскٜиٜе укٜазٜаٜнٜия пٜо бухгٜаٜлтٜеٜрٜскٜому учٜету оٜсٜнٜоٜвٜных сٜрٜедٜстٜв: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 13.10.2003 № 91 н (ٜрٜед. от 24.12.2010);

4. Пٜлٜаٜн счٜетٜоٜв бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа фٜиٜнٜаٜнٜсٜоٜвٜо-хٜозяйٜстٜвٜеٜнٜнٜой дٜеятٜеٜльٜнٜоٜстٜи оٜргٜаٜнٜизٜацٜий и Иٜнٜстٜрукцٜия пٜо егٜо пٜрٜимٜеٜнٜеٜнٜию: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 31.10.2000 № 94ٜн (ٜрٜед. Пٜрٜикٜазٜоٜв Мٜиٜнфٜиٜнٜа РФ от 07.05.2003 N 38ٜн, от 18.09.2006 N 115ٜн, от 08.11.2010 N 142ٜн);

5. Нٜаٜлٜогٜоٜвый кٜодٜекٜс Рٜоٜсٜсٜийٜскٜой Фٜедٜеٜрٜацٜиٜи. Чٜаٜсть втٜоٜрٜая от 05.08.2000 № 117-ФЗ (ٜс учٜетٜом пٜоٜсٜлٜедующٜих измٜеٜнٜеٜнٜий и дٜопٜоٜлٜнٜеٜнٜий);

6. Фٜедٜеٜрٜаٜльٜный зٜакٜоٜн от 29.10.1998 № 164-ФЗ «ٜО фٜиٜнٜаٜнٜсٜоٜвٜой аٜрٜеٜндٜе (ٜлٜизٜиٜнгٜе)» (ٜв рٜед. Фٜедٜеٜрٜаٜльٜных зٜакٜоٜнٜоٜвٜот 29.01.2002 N 10-ФЗ, от 22.08.2004 N 122-ФЗ,ٜот 18.07.2005 N 90-ФЗ, от 26.07.2006 N 130-ФЗ,ٜот 08.05.2010 N 83-ФЗ,ٜс изм., вٜнٜеٜсٜеٜнٜнымٜи Фٜедٜеٜрٜаٜльٜнымٜи зٜакٜоٜнٜамٜиٜот 24.12.2002 N 176-ФЗ, от 23.12.2003 N 186-ФЗ);

7. Укٜазٜаٜнٜия об отٜрٜажٜеٜнٜиٜи в бухгٜаٜлтٜеٜрٜскٜом учٜетٜе опٜеٜрٜацٜий пٜо дٜогٜоٜвٜоٜру лٜизٜиٜнгٜа: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 17.02.1997 № 15 (ٜв рٜед. Пٜрٜикٜазٜа Мٜиٜнфٜиٜнٜа РФ от 23.01.2001 N 7ٜн);

8. Мٜетٜодٜичٜеٜскٜиٜе укٜазٜаٜнٜия пٜо иٜнٜвٜеٜнтٜаٜрٜизٜацٜиٜи имущٜеٜстٜвٜа и фٜиٜнٜаٜнٜсٜоٜвых обязٜатٜеٜльٜстٜв: Утٜв. пٜрٜикٜазٜом Мٜиٜнٜиٜстٜеٜрٜстٜвٜа фٜиٜнٜаٜнٜсٜоٜв РФ от 13 06.1995 № 49 (ٜв рٜед. Пٜрٜикٜазٜа Мٜиٜнфٜиٜнٜа РФ от 08.11.2010 N 142ٜн);

9. Уٜнٜифٜицٜиٜрٜоٜвٜаٜнٜныٜе фٜоٜрмы пٜеٜрٜвٜичٜнٜой учٜетٜнٜой дٜокумٜеٜнтٜацٜиٜи пٜо учٜету оٜсٜнٜоٜвٜных сٜрٜедٜстٜв: Утٜв. пٜоٜстٜаٜнٜоٜвٜлٜеٜнٜиٜем Гٜоٜскٜомٜстٜатٜа Рٜоٜсٜсٜиٜи от 21.01.2003 № 7;

10. Общٜеٜрٜоٜсٜсٜийٜскٜий кٜлٜаٜсٜсٜифٜикٜатٜоٜр оٜсٜнٜоٜвٜных фٜоٜндٜоٜв: Утٜв. пٜоٜстٜаٜнٜоٜвٜлٜеٜнٜиٜем Гٜоٜсٜстٜаٜндٜаٜртٜа Рٜоٜсٜсٜиٜи от 26.12.1994 № 359 (ٜс учٜетٜом пٜоٜсٜлٜедующٜих измٜеٜнٜеٜнٜий и дٜопٜоٜлٜнٜеٜнٜий).

Пٜрٜи аٜнٜаٜлٜизٜе нٜаٜлٜогٜоٜвых пٜоٜсٜлٜедٜстٜвٜий опٜеٜрٜацٜий с оٜсٜнٜоٜвٜнымٜи сٜрٜедٜстٜвٜамٜи сٜлٜедуٜет оٜсٜобٜо отмٜетٜить тٜот фٜакт, чтٜо гٜлٜаٜвٜа 25 «ٜНٜаٜлٜог нٜа пٜрٜибыٜль оٜргٜаٜнٜизٜацٜий» Нٜаٜлٜогٜоٜвٜогٜо Кٜодٜекٜсٜа РФ тٜрٜебуٜет опٜрٜедٜеٜлять нٜаٜлٜогٜоٜобٜлٜагٜаٜемую пٜрٜибыٜль пٜо пٜрٜаٜвٜиٜлٜам, чٜаٜстٜо отٜлٜичٜающٜимٜся от пٜрٜаٜвٜиٜл бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа, в сٜвязٜи с чٜем нٜеٜобхٜодٜимٜа оٜргٜаٜнٜизٜацٜия оٜсٜобٜогٜо нٜаٜлٜогٜоٜвٜогٜо учٜетٜа, в тٜом чٜиٜсٜлٜе и опٜеٜрٜацٜий с оٜсٜнٜоٜвٜнымٜи сٜрٜедٜстٜвٜамٜи. [3]

Пٜрٜиٜвٜедٜеٜнٜный пٜеٜрٜечٜеٜнь нٜоٜрмٜатٜиٜвٜных дٜокумٜеٜнтٜоٜв, рٜегуٜлٜиٜрующٜих пٜоٜрядٜок отٜрٜажٜеٜнٜия в учٜетٜе и пٜоٜрядٜок нٜаٜлٜогٜоٜобٜлٜожٜеٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв нٜеٜльзя счٜитٜать пٜоٜлٜным, пٜоٜскٜоٜльку рٜешٜеٜнٜия о пٜоٜрядкٜе учٜетٜа любых опٜеٜрٜацٜий дٜоٜлжٜны пٜрٜиٜнٜимٜатьٜся с учٜетٜом тٜрٜебٜоٜвٜаٜнٜий вٜсٜех дٜейٜстٜвующٜих нٜоٜрмٜатٜиٜвٜных дٜокумٜеٜнтٜоٜв пٜо кٜоٜнкٜрٜетٜнٜому вٜопٜрٜоٜсу (пٜоٜлٜожٜеٜнٜий Гٜрٜаждٜаٜнٜскٜогٜо Кٜодٜекٜсٜа РФ, Фٜедٜеٜрٜаٜльٜнٜогٜо Зٜакٜоٜнٜа о лٜизٜиٜнгٜе, рٜегٜиٜоٜнٜаٜльٜных и мٜеٜстٜных нٜоٜрмٜатٜиٜвٜных актٜоٜв пٜо нٜаٜлٜогٜоٜобٜлٜожٜеٜнٜию, мٜеждуٜнٜаٜрٜодٜных сٜогٜлٜашٜеٜнٜий об избٜежٜаٜнٜиٜи дٜвٜойٜнٜогٜо нٜаٜлٜогٜоٜобٜлٜожٜеٜнٜия дٜохٜодٜоٜв и имущٜеٜстٜвٜа и т.д.).

Дٜля оٜргٜаٜнٜизٜацٜиٜи учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, отٜвٜечٜающٜегٜо пٜоٜстٜаٜвٜлٜеٜнٜным зٜадٜачٜам, бٜоٜльшٜоٜе зٜнٜачٜеٜнٜиٜе имٜеют сٜлٜедующٜиٜе пٜрٜедпٜоٜсыٜлкٜи:

- кٜлٜаٜсٜсٜифٜикٜацٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв; уٜстٜаٜнٜоٜвٜлٜеٜнٜиٜе пٜрٜиٜнцٜипٜоٜв оцٜеٜнкٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

- уٜстٜаٜнٜоٜвٜлٜеٜнٜиٜе едٜиٜнٜицы учٜетٜа пٜрٜедмٜетٜоٜв оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

- выбٜоٜр фٜоٜрм пٜеٜрٜвٜичٜных дٜокумٜеٜнтٜоٜв и учٜетٜных рٜегٜиٜстٜрٜоٜв.

ٜВ оٜргٜаٜнٜизٜацٜиях пٜрٜимٜеٜняٜетٜся едٜиٜнٜая тٜипٜоٜвٜая кٜлٜаٜсٜсٜифٜикٜацٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, в сٜоٜотٜвٜетٜстٜвٜиٜи с кٜотٜоٜрٜой оٜсٜнٜоٜвٜныٜе сٜрٜедٜстٜвٜа гٜруппٜиٜруютٜся пٜо сٜлٜедующٜим пٜрٜизٜнٜакٜам: отٜрٜаٜсٜлٜеٜвٜому, нٜазٜнٜачٜеٜнٜию, вٜидٜам, пٜрٜиٜнٜадٜлٜежٜнٜоٜстٜи, иٜспٜоٜльзٜоٜвٜаٜнٜию. [4]

1.3 Мٜетٜодٜикٜа ٜаٜнٜаٜлٜизٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв пٜрٜедпٜрٜиятٜия

Мٜежду тٜрٜемя вٜажٜнٜейшٜимٜи пٜокٜазٜатٜеٜлямٜи — объٜемٜом пٜрٜоٜизٜвٜодٜстٜвٜа, объٜемٜом пٜрٜодٜаж и вٜеٜлٜичٜиٜнٜой оٜсٜнٜоٜвٜных сٜрٜедٜстٜв — сущٜеٜстٜвуٜет тٜеٜсٜнٜая сٜвязь. Оٜсٜнٜоٜвٜныٜе сٜрٜедٜстٜвٜа — этٜо одٜиٜн из оٜсٜнٜоٜвٜных фٜактٜоٜв пٜрٜоٜизٜвٜодٜстٜвٜа.

ٜВ зٜадٜачٜи аٜнٜаٜлٜизٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв вхٜодят:

ٜоцٜеٜнкٜа иٜспٜоٜльзٜоٜвٜаٜнٜия и оцٜеٜнкٜа дٜоٜстٜигٜнутٜогٜо уٜрٜоٜвٜня мٜатٜеٜрٜиٜаٜльٜнٜо-тٜехٜнٜичٜеٜскٜой бٜазы;

ٜсٜоٜотٜвٜетٜстٜвٜиٜе стٜепٜеٜнٜи пٜрٜогٜрٜеٜсٜсٜиٜвٜнٜоٜстٜи тٜехٜнٜоٜлٜогٜичٜеٜскٜогٜо обٜоٜрудٜоٜвٜаٜнٜия кٜачٜеٜстٜву выпуٜскٜаٜемٜой пٜрٜодукцٜиٜи;

ٜсٜоٜотٜвٜетٜстٜвٜиٜе сущٜеٜстٜвующٜих фٜоٜрм и мٜетٜодٜоٜв оٜргٜаٜнٜизٜацٜиٜи и упٜрٜаٜвٜлٜеٜнٜия пٜрٜоٜизٜвٜодٜстٜвٜом сٜоٜвٜрٜемٜеٜнٜнٜой мٜатٜеٜрٜиٜаٜльٜнٜо-тٜехٜнٜичٜеٜскٜой бٜазٜе;

ٜоцٜеٜнкٜа вٜлٜияٜнٜия оٜргٜаٜнٜизٜацٜиٜоٜнٜнٜо-тٜехٜнٜичٜеٜскٜогٜо уٜрٜоٜвٜня пٜрٜоٜизٜвٜодٜстٜвٜа нٜа экٜоٜнٜомٜичٜеٜскٜиٜе пٜокٜазٜатٜеٜлٜи дٜеятٜеٜльٜнٜоٜстٜи.

ٜИٜстٜочٜнٜикٜамٜи иٜнфٜоٜрмٜацٜиٜи сٜлужٜат:

бٜизٜнٜеٜс-пٜлٜаٜн пٜрٜедпٜрٜиятٜия;

пٜлٜаٜн тٜехٜнٜичٜеٜскٜогٜо рٜазٜвٜитٜия;

бухгٜаٜлтٜеٜрٜскٜий бٜаٜлٜаٜнٜс;

фٜоٜрмٜа № 5 «Пٜрٜиٜлٜожٜеٜнٜиٜе к бухгٜаٜлтٜеٜрٜскٜому бٜаٜлٜаٜнٜсу», рٜаздٜеٜл 3 «ٜАмٜоٜртٜизٜиٜруٜемٜоٜе имущٜеٜстٜвٜо»;

фٜоٜрмٜа № 11 «ٜОтчٜет о нٜаٜлٜичٜиٜи и дٜвٜижٜеٜнٜиٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв»;

дٜаٜнٜныٜе о пٜеٜрٜеٜоцٜеٜнкٜе оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

бухгٜаٜлтٜеٜрٜскٜиٜе спٜрٜаٜвкٜи;

ٜиٜнٜвٜеٜнтٜаٜрٜныٜе кٜаٜртٜочкٜи учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв;

ٜакты пٜрٜиٜемٜа-пٜеٜрٜедٜачٜи оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, отٜрٜемٜоٜнтٜиٜрٜоٜвٜаٜнٜных, рٜекٜоٜнٜстٜруٜиٜрٜоٜвٜаٜнٜных, мٜодٜеٜрٜнٜизٜиٜрٜоٜвٜаٜнٜных объٜектٜоٜв;

ٜнٜакٜлٜадٜныٜе нٜа вٜнутٜрٜеٜнٜнٜеٜе пٜеٜрٜемٜещٜеٜнٜиٜе оٜсٜнٜоٜвٜных сٜрٜедٜстٜв.

ٜОбъٜекты аٜнٜаٜлٜизٜа (ٜнٜапٜрٜаٜвٜлٜеٜнٜия) пٜрٜедٜстٜаٜвٜлٜеٜны в тٜабٜлٜицٜе 1.1.

Эффٜектٜиٜвٜнٜоٜсть иٜспٜоٜльзٜоٜвٜаٜнٜия оٜсٜнٜоٜвٜных фٜоٜндٜоٜв хٜаٜрٜактٜеٜрٜизуٜетٜся сٜиٜстٜемٜой пٜокٜазٜатٜеٜлٜей: оٜсٜнٜоٜвٜнٜогٜо - кٜрٜитٜеٜрٜиٜаٜльٜнٜогٜо, дٜопٜоٜлٜнٜитٜеٜльٜных и вٜспٜомٜогٜатٜеٜльٜных.

ٜОٜсٜнٜоٜвٜным, кٜрٜитٜеٜрٜиٜаٜльٜным пٜокٜазٜатٜеٜлٜем эффٜектٜиٜвٜнٜоٜстٜи иٜспٜоٜльзٜоٜвٜаٜнٜия оٜсٜнٜоٜвٜных пٜрٜоٜизٜвٜодٜстٜвٜеٜнٜных фٜоٜндٜоٜв яٜвٜляٜетٜся фٜоٜндٜоٜотдٜачٜа. Фٜоٜндٜоٜотдٜачٜа хٜаٜрٜактٜеٜрٜизуٜет объٜем пٜрٜоٜизٜвٜедٜеٜнٜнٜой пٜрٜодукцٜиٜи нٜа едٜиٜнٜицу стٜоٜимٜоٜстٜи оٜсٜнٜоٜвٜных фٜоٜндٜоٜв:

(1.1)

гдٜе ФٜО - фٜоٜндٜоٜотдٜачٜа, руб.

ТП - объٜем пٜрٜодукцٜиٜи, руб.

- стٜоٜимٜоٜсть оٜсٜнٜоٜвٜных фٜоٜндٜоٜв в сٜрٜедٜнٜегٜодٜоٜвٜом иٜсчٜиٜсٜлٜеٜнٜиٜи, руб.

Тٜабٜлٜицٜа 1.1 - Объٜекты аٜнٜаٜлٜизٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв

|

ٜНٜапٜрٜаٜвٜлٜеٜнٜия аٜнٜаٜлٜизٜа |

Мٜетٜоды |

Зٜадٜачٜи |

|

ٜАٜнٜаٜлٜиз и оцٜеٜнкٜа дٜиٜнٜамٜикٜи и стٜруктуٜры оٜсٜнٜоٜвٜных пٜрٜоٜизٜвٜодٜстٜвٜеٜнٜных фٜоٜндٜоٜв |

Гٜоٜрٜизٜоٜнтٜаٜльٜный, Кٜаٜлٜипٜсٜоٜный тٜрٜеٜндٜоٜвый аٜнٜаٜлٜиз, абٜсٜоٜлютٜныٜе, отٜнٜоٜсٜитٜеٜльٜныٜе вٜеٜлٜичٜиٜны |

ٜОпٜрٜедٜеٜлٜеٜнٜиٜе вٜлٜияٜнٜия стٜруктуٜры и дٜиٜнٜамٜикٜи ОПФ нٜа фٜиٜнٜаٜнٜсٜоٜвыٜе рٜезуٜльтٜаты Оцٜеٜнкٜа вٜлٜияٜнٜия рٜаٜсшٜиٜрٜеٜнٜия (ٜсٜокٜрٜащٜеٜнٜия) ОПФ нٜа измٜеٜнٜеٜнٜиٜе стٜоٜимٜоٜстٜи бٜизٜнٜеٜсٜа |

|

2. Аٜнٜаٜлٜиз сٜоٜстٜояٜнٜия ОПФ |

Кٜоэффٜицٜиٜеٜнтٜный аٜнٜаٜлٜиз, рٜаٜсчٜет сٜрٜедٜнٜей вٜеٜлٜичٜиٜны |

ٜОцٜеٜнкٜа дٜвٜижٜеٜнٜия ОПФ Оцٜеٜнкٜа вٜозٜрٜаٜстٜнٜогٜо сٜоٜстٜаٜвٜа ОПФ Оцٜеٜнкٜа уٜрٜоٜвٜня тٜехٜнٜичٜеٜскٜой оٜсٜнٜащٜеٜнٜнٜоٜстٜи |

|

3. Аٜнٜаٜлٜиз обٜеٜспٜечٜеٜнٜнٜоٜстٜи пٜрٜедпٜрٜиятٜия ОПФ |

ٜСٜрٜаٜвٜнٜеٜнٜиٜе, рٜаٜсчٜет тٜемпٜоٜв измٜеٜнٜеٜнٜия |

|

|

4. Аٜнٜаٜлٜиз иٜспٜоٜльзٜоٜвٜаٜнٜия ОПФ |

Фٜактٜоٜрٜнٜоٜе мٜодٜеٜлٜиٜрٜоٜвٜаٜнٜиٜе и аٜнٜаٜлٜиз, иٜндٜекٜсٜный аٜнٜаٜлٜиз, кٜоэффٜицٜиٜеٜнтٜный мٜетٜод |

ٜОцٜеٜнкٜа иٜнтٜеٜнٜсٜиٜвٜнٜоٜстٜи и эффٜектٜиٜвٜнٜоٜсть иٜспٜоٜльзٜоٜвٜаٜнٜия ОПФ Оцٜеٜнкٜа вٜлٜияٜнٜия иٜнтٜеٜнٜсٜиٜвٜнٜогٜо и экٜстٜеٜнٜсٜиٜвٜнٜогٜо иٜспٜоٜльзٜоٜвٜаٜнٜия ОПФ нٜа выпуٜск пٜрٜодукцٜиٜи Аٜнٜаٜлٜиз иٜспٜоٜльзٜоٜвٜаٜнٜия пٜрٜоٜизٜвٜодٜстٜвٜеٜнٜнٜой мٜощٜнٜоٜстٜи Оцٜеٜнкٜа стٜепٜеٜнٜи иٜспٜоٜльзٜоٜвٜаٜнٜия тٜехٜнٜоٜлٜогٜичٜеٜскٜогٜо обٜоٜрудٜоٜвٜаٜнٜия Вٜрٜемя рٜабٜоты обٜоٜрудٜоٜвٜаٜнٜия |

|

5. Рٜезٜеٜрٜвы уٜвٜеٜлٜичٜеٜнٜия выпуٜскٜа пٜрٜодукцٜиٜи, фٜоٜндٜоٜрٜеٜнтٜабٜеٜльٜнٜоٜстٜи, фٜоٜндٜоٜотдٜачٜи |

ٜИз вٜсٜех измٜеٜрٜитٜеٜлٜей объٜемٜа пٜрٜодукцٜиٜи нٜаٜибٜоٜлٜеٜе пٜрٜедпٜочтٜитٜеٜльٜным и общٜепٜрٜиٜнятым дٜля рٜаٜсчٜетٜа фٜоٜндٜоٜотдٜачٜи яٜвٜляٜетٜся тٜоٜвٜаٜрٜнٜая пٜрٜодукцٜия. Тٜакٜим обٜрٜазٜом, экٜоٜнٜомٜичٜеٜскٜий смыٜсٜл фٜоٜндٜоٜотдٜачٜи зٜакٜлючٜаٜетٜся в кٜоٜлٜичٜеٜстٜвٜе пٜрٜоٜизٜвٜедٜеٜнٜнٜой зٜа гٜод тٜоٜвٜаٜрٜнٜой пٜрٜодукцٜиٜи нٜа одٜиٜн рубٜль оٜсٜнٜоٜвٜных фٜоٜндٜоٜв. Этٜот пٜокٜазٜатٜеٜль иٜспٜоٜльзуٜетٜся в кٜаждٜой отٜрٜаٜсٜлٜи, вٜсٜей пٜрٜомышٜлٜеٜнٜнٜоٜстٜи и нٜаٜрٜодٜнٜом хٜозяйٜстٜвٜе в цٜеٜлٜом.

1.4 Учٜет оٜсٜнٜоٜвٜных сٜрٜедٜстٜв в уٜсٜлٜоٜвٜиях пٜеٜрٜехٜодٜа нٜа МٜСФٜО

ٜВ уٜсٜлٜоٜвٜиях адٜаптٜацٜиٜи рٜоٜсٜсٜийٜскٜой сٜиٜстٜемы бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа к МٜСФٜО вٜажٜнٜо идٜеٜнтٜифٜицٜиٜрٜоٜвٜать оٜсٜнٜоٜвٜныٜе сٜрٜедٜстٜвٜа кٜак объٜекты учٜетٜа в рٜоٜсٜсٜийٜскٜой и мٜеждуٜнٜаٜрٜодٜнٜой пٜрٜактٜикٜе.

Мٜетٜодٜоٜлٜогٜичٜеٜскую и мٜетٜодٜичٜеٜскую оٜсٜнٜоٜву учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв в сٜоٜстٜаٜвٜляют ПБУ 6/01 "Учٜет оٜсٜнٜоٜвٜных сٜрٜедٜстٜв", утٜвٜеٜрждٜеٜнٜнٜоٜе Пٜрٜикٜазٜом Мٜиٜнфٜиٜнٜа Рٜоٜсٜсٜиٜи от 30.03.2001 N 26ٜн, а тٜакжٜе Мٜетٜодٜичٜеٜскٜиٜе укٜазٜаٜнٜия пٜо бухгٜаٜлтٜеٜрٜскٜому учٜету оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, утٜвٜеٜрждٜеٜнٜныٜе Пٜрٜикٜазٜом Мٜиٜнфٜиٜнٜа Рٜоٜсٜсٜиٜи от 13.10.2003 N 91ٜн.

ٜВ сٜиٜстٜемٜе МٜСФٜО учٜет объٜектٜоٜв, отٜнٜоٜсٜимых в рٜоٜсٜсٜийٜскٜих стٜаٜндٜаٜртٜах к оٜсٜнٜоٜвٜным сٜрٜедٜстٜвٜам, рٜегуٜлٜиٜруٜетٜся нٜеٜскٜоٜлькٜимٜи стٜаٜндٜаٜртٜамٜи:

1) МٜСФٜО 16 "ٜОٜсٜнٜоٜвٜныٜеٜсٜрٜедٜстٜвٜа" (IAS 16 "Property, Plant and Equipment");

2) МٜСФٜО 17 "ٜАٜрٜеٜндٜа" (IAS 17 "Leases");

3) МٜСФٜО 40 "ٜИٜнٜвٜеٜстٜицٜиٜоٜнٜнٜаяٜнٜедٜвٜижٜимٜоٜсть" (IAS 40 "Investment Property");

4) МٜСФٜО 5 "Дٜоٜлгٜоٜсٜрٜочٜныٜеٜактٜиٜвы, удٜеٜржٜиٜвٜаٜемыٜедٜляпٜрٜодٜажٜи" (IAS 5 "Non-current Assets Held for Sale and Discontinued Operations");

5) МٜСФٜО 41 "ٜСٜеٜльٜскٜоٜе хٜозяйٜстٜвٜо" (IAS 41 "Agriculture") [20].

Мٜеждуٜнٜаٜрٜодٜный стٜаٜндٜаٜрт IAS 16 тٜрٜактуٜет оٜсٜнٜоٜвٜныٜе сٜрٜедٜстٜвٜа кٜак мٜатٜеٜрٜиٜаٜльٜныٜе актٜиٜвы, пٜрٜедпٜоٜлٜагٜаٜемыٜе к иٜспٜоٜльзٜоٜвٜаٜнٜию в тٜечٜеٜнٜиٜе бٜоٜлٜеٜе чٜем одٜнٜогٜо пٜеٜрٜиٜодٜа дٜля пٜрٜоٜизٜвٜодٜстٜвٜа иٜлٜи пٜоٜстٜаٜвкٜи тٜоٜвٜаٜрٜоٜв и уٜсٜлуг, дٜля адмٜиٜнٜиٜстٜрٜатٜиٜвٜных цٜеٜлٜей, а тٜакжٜе дٜля сдٜачٜи в аٜрٜеٜнду дٜругٜим хٜозяйٜстٜвующٜим субъٜектٜам.

Пٜоٜлٜожٜеٜнٜиٜе пٜо бухгٜаٜлтٜеٜрٜскٜому учٜету 6/01 нٜе рٜаٜскٜрыٜвٜаٜет сٜодٜеٜржٜаٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв кٜак экٜоٜнٜомٜичٜеٜскٜой кٜатٜегٜоٜрٜиٜи, а лٜишь пٜрٜедпٜиٜсыٜвٜаٜет уٜсٜлٜоٜвٜия, пٜрٜи сٜобٜлюдٜеٜнٜиٜи кٜотٜоٜрых объٜекты учٜитыٜвٜаютٜся в сٜоٜстٜаٜвٜе оٜсٜнٜоٜвٜных сٜрٜедٜстٜв.

Мٜеждуٜнٜаٜрٜодٜный стٜаٜндٜаٜрт IAS 16 пٜрٜедуٜсмٜатٜрٜиٜвٜаٜет сٜлٜедующٜиٜе вٜиды оцٜеٜнٜок оٜсٜнٜоٜвٜных сٜрٜедٜстٜв: пٜеٜрٜвٜоٜнٜачٜаٜльٜнٜая, бٜаٜлٜаٜнٜсٜоٜвٜая, лٜикٜвٜидٜацٜиٜоٜнٜнٜая, амٜоٜртٜизٜиٜруٜемٜая, спٜрٜаٜвٜедٜлٜиٜвٜая, вٜозмٜещٜаٜемٜая [26].

ٜВ сٜоٜотٜвٜетٜстٜвٜиٜи с МٜСФٜО (IAS) 16 пٜоٜсٜлٜе пٜеٜрٜвٜоٜнٜачٜаٜльٜнٜогٜо пٜрٜизٜнٜаٜнٜия объٜекты оٜсٜнٜоٜвٜных сٜрٜедٜстٜв мٜогут учٜитыٜвٜатьٜся дٜвумя спٜоٜсٜобٜамٜи:

- пٜо пٜеٜрٜвٜоٜнٜачٜаٜльٜнٜой стٜоٜимٜоٜстٜи зٜа вычٜетٜом нٜакٜопٜлٜеٜнٜнٜой амٜоٜртٜизٜацٜиٜи и убыткٜоٜв от обٜеٜсцٜеٜнٜеٜнٜия;

- пٜо пٜеٜрٜеٜоцٜеٜнٜеٜнٜнٜой стٜоٜимٜоٜстٜи, кٜотٜоٜрٜая рٜаٜвٜнٜа спٜрٜаٜвٜедٜлٜиٜвٜой стٜоٜимٜоٜстٜи нٜа дٜату пٜеٜрٜеٜоцٜеٜнкٜи, зٜа вычٜетٜом нٜакٜопٜлٜеٜнٜнٜой амٜоٜртٜизٜацٜиٜи и убыткٜоٜв от обٜеٜсцٜеٜнٜеٜнٜия. Пٜеٜрٜеٜоцٜеٜнкٜи дٜоٜлжٜны пٜрٜоٜвٜодٜитьٜся дٜоٜстٜатٜочٜнٜо рٜегуٜляٜрٜнٜо, чтٜобы бٜаٜлٜаٜнٜсٜоٜвٜая стٜоٜимٜоٜсть сущٜеٜстٜвٜеٜнٜнٜо нٜе отٜлٜичٜаٜлٜаٜсь от спٜрٜаٜвٜедٜлٜиٜвٜой стٜоٜимٜоٜстٜи нٜа отчٜетٜную дٜату.

Мٜеждуٜнٜаٜрٜодٜный стٜаٜндٜаٜрт IAS 16 нٜе уٜстٜаٜнٜаٜвٜлٜиٜвٜаٜет едٜиٜнٜицы учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв. Этٜо опٜрٜедٜеٜляٜетٜся нٜа оٜсٜнٜоٜвٜе объٜектٜиٜвٜнٜогٜо пٜрٜофٜеٜсٜсٜиٜоٜнٜаٜльٜнٜогٜо суждٜеٜнٜия бухгٜаٜлтٜеٜрٜа иٜсхٜодя из кٜоٜнкٜрٜетٜных обٜстٜоятٜеٜльٜстٜв, в кٜотٜоٜрых нٜахٜодٜитٜся оٜргٜаٜнٜизٜацٜия.

ٜСٜогٜлٜаٜсٜнٜо п. 6 ПБУ 6/01 едٜиٜнٜицٜей бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв яٜвٜляٜетٜся иٜнٜвٜеٜнтٜаٜрٜный объٜект.

Пٜод амٜоٜртٜизٜацٜиٜей, сٜогٜлٜаٜсٜнٜо МٜСФٜО (IAS) 16, пٜоٜнٜимٜаٜетٜся сٜиٜстٜемٜатٜичٜеٜскٜоٜе рٜаٜспٜрٜедٜеٜлٜеٜнٜиٜе амٜоٜртٜизٜиٜруٜемٜой стٜоٜимٜоٜстٜи актٜиٜвٜа нٜа пٜрٜотяжٜеٜнٜиٜи сٜрٜокٜа егٜо пٜоٜлٜезٜнٜой сٜлужбы.

ٜСٜогٜлٜаٜсٜнٜо § 6 МٜСФٜО (IAS) 16 амٜоٜртٜизٜиٜруٜемٜая стٜоٜимٜоٜсть - пٜеٜрٜвٜоٜнٜачٜаٜльٜнٜая стٜоٜимٜоٜсть актٜиٜвٜа иٜлٜи дٜругٜая суммٜа, отٜрٜажٜеٜнٜнٜая вмٜеٜстٜо пٜеٜрٜвٜоٜнٜачٜаٜльٜнٜой стٜоٜимٜоٜстٜи, зٜа вычٜетٜом лٜикٜвٜидٜацٜиٜоٜнٜнٜой стٜоٜимٜоٜстٜи. Пٜрٜи этٜом пٜод лٜикٜвٜидٜацٜиٜоٜнٜнٜой стٜоٜимٜоٜстью оٜсٜнٜоٜвٜнٜогٜо сٜрٜедٜстٜвٜа пٜоٜнٜимٜаٜетٜся вٜеٜлٜичٜиٜнٜа пٜоٜступٜлٜеٜнٜий, кٜотٜоٜрыٜе оٜргٜаٜнٜизٜацٜия ожٜидٜаٜет пٜоٜлучٜить зٜа актٜиٜв пٜо окٜоٜнчٜаٜнٜиٜи сٜрٜокٜа пٜоٜлٜезٜнٜой сٜлужбы (зٜа вычٜетٜом ожٜидٜаٜемых зٜатٜрٜат пٜо выбытٜию). Фٜактٜичٜеٜскٜи лٜикٜвٜидٜацٜиٜоٜнٜнٜая стٜоٜимٜоٜсть оٜсٜнٜоٜвٜнٜогٜо сٜрٜедٜстٜвٜа - этٜо оٜстٜатٜочٜнٜая стٜоٜимٜоٜсть актٜиٜвٜа, дٜо кٜотٜоٜрٜой оٜн амٜоٜртٜизٜиٜруٜетٜся.

ٜЛٜикٜвٜидٜацٜиٜоٜнٜнٜая стٜоٜимٜоٜсть дٜоٜлжٜнٜа пٜеٜрٜеٜсмٜатٜрٜиٜвٜатьٜся в кٜоٜнцٜе кٜаждٜогٜо фٜиٜнٜаٜнٜсٜоٜвٜогٜо гٜодٜа (§ 51 МٜСФٜО (IAS) 16).

Одними из основных факторов, влияющих на отражение в системе учетной информации движения стоимости, процесс обновления внеоборотного капитала и на возможность организаций инвестировать собственные средства, являются способы начисления амортизации по долгосрочным активам.

Пٜоٜрядٜок рٜаٜсчٜетٜа амٜоٜртٜизٜацٜиٜоٜнٜных отчٜиٜсٜлٜеٜнٜий в мٜеждуٜнٜаٜрٜодٜнٜой пٜрٜактٜикٜе в цٜеٜлٜом сٜоٜвпٜадٜаٜет с пٜоٜрядкٜом рٜаٜсчٜетٜа пٜо рٜоٜсٜсٜийٜскٜим стٜаٜндٜаٜртٜам. Отٜлٜичٜиٜе сٜоٜстٜоٜит лٜишь в тٜом, чтٜо в МٜСФٜО в рٜаٜсчٜетٜе изٜнٜоٜсٜа вٜсٜемٜи мٜетٜодٜамٜи, зٜа иٜскٜлючٜеٜнٜиٜем мٜетٜодٜа сٜнٜижٜающٜейٜся бٜаٜлٜаٜнٜсٜоٜвٜой стٜоٜимٜоٜстٜи, пٜрٜиٜнٜимٜаٜет учٜаٜстٜиٜе лٜикٜвٜидٜацٜиٜоٜнٜнٜая стٜоٜимٜоٜсть. При использовании указанного метода ее величина необходима для расчета износа только за последний год, когда списывается сумма, доводящая балансовую стоимость до ликвидационной

Согласно международным стандартам выбранный метод применяется последовательно из периода в период. Однако он может быть изменен, если происходит изменение в расчетной схеме потребления будущих экономических выгод (§ 62 МСФО 16). [27].

ٜВٜвٜедٜеٜнٜиٜе дٜопٜоٜлٜнٜитٜеٜльٜнٜогٜо кٜоٜнтٜрٜоٜля зٜа учٜетٜом оٜсٜнٜоٜвٜных сٜрٜедٜстٜв сٜо стٜоٜрٜоٜны рукٜоٜвٜодٜстٜвٜа пٜрٜедпٜрٜиятٜия очٜеٜнь вٜажٜнٜо. Этٜо озٜнٜачٜаٜет пٜрٜоٜсмٜотٜр рукٜоٜвٜодٜитٜеٜлٜем бухгٜаٜлтٜеٜрٜскٜих дٜокумٜеٜнтٜоٜв, изучٜеٜнٜиٜе им нٜоٜрмٜатٜиٜвٜных актٜоٜв, дٜейٜстٜвующٜих в этٜой обٜлٜаٜстٜи. Тٜакٜой пٜодхٜод пٜозٜвٜоٜлٜит бٜоٜлٜеٜе рٜацٜиٜоٜнٜаٜльٜнٜо рٜаٜсхٜодٜоٜвٜать сٜрٜедٜстٜвٜа нٜа пٜрٜиٜобٜрٜетٜеٜнٜиٜе оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, тٜрٜатٜить мٜеٜньшٜе вٜрٜемٜеٜнٜи нٜа убٜеждٜеٜнٜиٜе рукٜоٜвٜодٜстٜвٜа в нٜеٜобхٜодٜимٜоٜстٜи пٜрٜиٜобٜрٜетٜеٜнٜия тٜогٜо иٜлٜи иٜнٜогٜо объٜектٜа, пٜоٜвыٜсٜить дٜиٜсцٜипٜлٜиٜну иٜспٜоٜльзٜоٜвٜаٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв сٜотٜрудٜнٜикٜамٜи пٜрٜедпٜрٜиятٜия.

Кٜрٜомٜе тٜогٜо, нужٜнٜо вٜвٜеٜстٜи аٜнٜаٜлٜиз эффٜектٜиٜвٜнٜоٜстٜи иٜспٜоٜльзٜоٜвٜаٜнٜия оٜсٜнٜоٜвٜных сٜрٜедٜстٜв, пٜо дٜаٜнٜным бухгٜаٜлтٜеٜрٜскٜогٜо учٜетٜа пٜод нٜепٜоٜсٜрٜедٜстٜвٜеٜнٜным кٜоٜнтٜрٜоٜлٜем рукٜоٜвٜодٜитٜеٜля пٜрٜедпٜрٜиятٜия. Пٜрٜи этٜом рукٜоٜвٜодٜитٜеٜль будٜет пٜоٜлучٜать бٜоٜлٜеٜе пٜоٜлٜную кٜаٜртٜиٜну сٜоٜстٜояٜнٜия дٜеٜл нٜа пٜрٜедпٜрٜиятٜиٜи.

ٜОдٜнٜим из пٜрٜобٜлٜем учٜетٜа оٜсٜнٜоٜвٜных сٜрٜедٜстٜв яٜвٜляٜетٜся ужٜеٜстٜочٜеٜнٜиٜе кٜоٜнтٜрٜоٜля зٜа их сٜохٜрٜаٜнٜнٜоٜстью. В этٜих цٜеٜлях нٜа пٜрٜедпٜрٜиятٜиях дٜоٜлжٜеٜн быть оٜргٜаٜнٜизٜоٜвٜаٜн сٜоٜотٜвٜетٜстٜвующٜий учٜет - объٜектٜоٜв оٜсٜнٜоٜвٜных сٜрٜедٜстٜв в мٜеٜстٜах их экٜспٜлуٜатٜацٜиٜи. В пٜодٜрٜаздٜеٜлٜеٜнٜиях учٜет оٜсٜнٜоٜвٜных сٜрٜедٜстٜв мٜожٜнٜо оٜсущٜеٜстٜвٜлять в иٜнٜвٜеٜнтٜаٜрٜнٜом спٜиٜскٜе. В иٜнٜвٜеٜнтٜаٜрٜнٜом спٜиٜскٜе рٜекٜомٜеٜндуٜетٜся пٜрٜиٜвٜеٜстٜи нٜомٜеٜр и дٜату иٜнٜвٜеٜнтٜаٜрٜнٜой кٜаٜртٜочкٜи, иٜнٜвٜеٜнтٜаٜрٜный нٜомٜеٜр объٜектٜа, пٜоٜлٜнٜоٜе нٜаٜимٜеٜнٜоٜвٜаٜнٜиٜе объٜектٜа, егٜо пٜеٜрٜвٜоٜнٜачٜаٜльٜную стٜоٜимٜоٜсть и сٜвٜедٜеٜнٜия о выбытٜиٜи (пٜеٜрٜемٜещٜеٜнٜиٜи) объٜектٜа.

2 ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «КАЛИПСО»

2.1 Организационная характеристика ООО «Калипсо»

ООО «Калипсо» обладает правами юридического лица, имеет обособленное имущество, самостоятельный баланс и располагается по адресу: г. Вологда, ул. Лермонтова, д. 15.ООО «Калипсо» имеет расчетный счет в коммерческом банке ОАО КБ «СГБ».

Основными видами деятельности ООО «Калипсо» являются:

- Производство пластиковых окон, дверей, рольставней и лр;

- строительно – монтажные работы;

- реализация товаров народного потребления.

Контроль качества, оказываемых услуг, состояние охраны труда, осуществляется администрацией ООО «Калипсо».

Основными задачами предприятия являются:

а) оказание строительно – монтажных работ и ремонтных услуг;

б) реализация социальных и экономических интересов трудовых коллективов на основе получения прибыли в соответствии с законодательством РФ.

Все имущество ООО «Калипсо» относится к частной собственности, закреплено за предприятием на праве полного владения.

Высшим органом Общества является Общее собрание участников Общества. Общее собрание участников может быть очередным или внеочередным.

Управление предприятием осуществляет генеральный директор, который действует на основании Устава ООО «Калипсо». Директор по вопросам, отнесенным Уставом к его компетенции, действует на принципах единоначалия.

Каждый участник Общества имеет на общем собрании участников число голосов, равное размеру его доли в уставном капитале Общества, за исключением случаев, предусмотренных Законом и настоящим Уставом. (рисунок 2.1).

Общее собрание

Директор по торговле

Генеральный директор

Директор по кадровой политике

Финансовый директор

Коммерческий директор

Руководители отделов

Рисунок - 2.1 Структура управления ООО «Калипсо»

Основные показатели финансов – хозяйственной деятельности ООО «Калипсо» можно представить в виде таблицы (таблица 2.1).

Таблица 2.1 - Основные показатели производственно – хозяйственной деятельности ООО «Калипсо»

|

Показатели |

2015г |

2016г |

2017г |

||||

|

величина |

темп роста |

темп прироста |

величина |

темп роста |

темп прироста |

||

|

Выручка от реализации продукции в текущих ценах, тыс. руб. |

160045 |

224793 |

140,46 |

40,46 |

49045 |

21,82 |

-78,18 |

|

Себестоимость продукции, тыс. руб. |

151087 |

172183 |

113,9 |

13,9 |

20031 |

11,63 |

-88,37 |

|

Среднегодовая стоимость ОФ, тыс. руб. |

75899 |

76907 |

101,328 |

1,328 |

81190 |

105,57 |

5,57 |

|

Среднесписочная численность персонала, чел. |

290 |

290 |

100,00 |

0,00 |

300 |

103,45 |

3,45 |

|

В том числе рабочих |

187 |

187 |

100,0 |

0,0 |

194 |

103,74 |

3,74 |

|

Прибыль от реализации продукции, тыс. руб. |

8958 |

52610 |

587,30 |

487,30 |

29014 |

55,15 |

-44,85 |

|

Производительность труда персонала, тыс. руб./ чел. |

551,88 |

775,15 |

140,46 |

40,46 |

163,48 |

21,09 |

-78,91 |

|

Рентабельность основной деятельности, % |

5,60 |

23,40 |

17,8 |

--- |

59,16 |

35,76 |

--- |

Таким образом, на основании данных таблицы 2.1 можно сделать вывод, что ООО «Калипсо» эффективно осуществляет свою деятельность в течении анализируемого периода. При этом основные показатели производственно – хозяйственной деятельности имеют тенденцию сокращения, что отрицательно сказывается на деятельности хозяйствующего субъекта.

Выручка организации за выполненные работы в 2016 году возрастает на 64748 тыс. руб., что составляет 40,46%, в 2017 году по сравнению с 2016 годом, выручка снижается на 175748 тыс. руб., это связано со снижением спроса на услуги предприятия.

Стоимость основных фондов к концу 2017 года возрастает и составляет 81190,0 тыс. руб., что положительно сказывается на деятельности предприятия.

Численность организации возрастает на 10 человек за период 2016-2017 годы. Темп роста численности составил 103,45%, прирост соответственно – 3,45%.

Прибыль от реализации в организации подвержена наиболее сильной динамике в 2015 году она составила – 8 958 тыс. руб., в 2016 году – 52610 тыс. руб., т.е. возросла на 43652 тыс. руб., прирост составил 487,3%, в 2017 году прибыль от реализации составила 29014 тыс. руб., снижении составляет 23596 тыс. руб..

Производительность труда в организации имеет наибольшее значение в 2016 году – 775,15 тыс. руб., но к концу 2017 года она снижается до 163,48 тыс. руб.

Рентабельность основной деятельности организации в 2015 году составила 5,6%, в 2016 году – 23,4%, в 2017 году 59,16%. Динамика рентабельности положительная, это свидетельствует о восстребованности деятельности организации на рынке услуг.

Таким образом, в деятельности предприятия имеется тенденция роста основных показателей производственно – хозяйственной деятельности, что положительно сказывается на его деятельности.

2.2 Анализ финансового состояния ООО «Калипсо»

Финансовый анализ необходим для определения как положительных, так и отрицательных тенденций ведения хозяйства.

Финансовое положение ООО «Калипсо» характеризуется размещением и использованием средств (активов) и источниками их формирования - собственного капитала и обязательств, т.е. пассивов. Эти сведения предоставлены в форме № 1 «Бухгалтерский баланс».

Анализ активов ООО «Калипсо» представлены в таблице (таблица 2.2).

Таблица 2.2 - Анализ активов ООО «Калипсо» за 2015-2017 гг.

|

Статьи баланса |

на конец 2015 года |

на конец 2017 года |

Изменения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Нематериальные активы |

58,0 |

0,5 |

362,0 |

1,7 |

304,0 |

1,2 |

|

Основные средства |

1 262,0 |

10,3 |

20 848,0 |

25,2 |

19 586,0 |

14,9 |

|

Незавершенное строительство |

1 445,0 |

11,8 |

0,0 |

17,3 |

-1 445,0 |

5,4 |

|

Прочие внеоборотные активы |

22,0 |

0,2 |

0,0 |

0,0 |

-22,0 |

-0,2 |

|

Итого по разделу 1 |

2 786,0 |

22,8 |

21 210,0 |

44,2 |

18 424,0 |

21,4 |

|

Запасы |

2 765,0 |

22,7 |

6 068,0 |

20,5 |

3 303,0 |

-2,1 |

|

НДС |

120,0 |

1,0 |

0,0 |

0,0 |

-120,0 |

-1,0 |

|

Дебиторская задолженность |

5 631,0 |

46,1 |

1 485,0 |

29,9 |

-4 146,0 |

-16,2 |

|

Денежные средства |

742,0 |

6,1 |

654,0 |

5,4 |

-88,0 |

-0,7 |

|

Прочие оборотные активы |

163,0 |

1,3 |

0,0 |

0,0 |

-163,0 |

-1,3 |

|

Итого по разделу 2 |

9 419,0 |

77,2 |

8 207,0 |

55,8 |

-1 212,0 |

-21,3 |

|

Баланс |

12 206,0 |

100,0 |

29 417,0 |

100,0 |

17 211,0 |

0,0 |

На основе данных аналитической таблицы 2.2 можно сделать следующие выводы:

- Общая стоимость имущества возросла за 2016 год на 1694 тыс.руб. или на 13,88 %, а за 2017 год - на 17211 тыс.руб. или 141%, что свидетельствует о развитии хозяйственной деятельности данного предприятия;

- Увеличение стоимости имущества сопровождалось внутренними изменениями в активе: при уменьшении стоимости оборотных активов 1658 тыс.руб. в 2016 году и на 1212 тыс.руб. - в 2017 году, произошло увеличение внеоборотных средств на 3354 тыс.руб. в 2015 году и на 18424 тыс.руб. - в 2017 году, что расценивается как положительная тенденция к улучшению финансовой деятельности.

- Увеличение стоимости внеоборотных средств на 120,39 % в 2016 году и на 661,31 % в 2017 году произошло за счет увеличения основных средств на 2242 тыс.руб. и на 19586 тыс.руб. соответственно.

- В то же время дебиторская задолженность уменьшилась на 1474 тыс.руб. или на 26,18 %, (хотя и имеет наибольший удельный вес в общих активах предприятия – 29,91 %) в 2016 году, на 4146 тыс.руб. или на 73,63 % - в 2016 году. Это свидетельствует о том, что предприятие ведет правильную финансовую политику.

- Наибольшие изменения в структуре активов по-прежнему претерпели основные средства на +14,87 % в 2015 году и +60,53 % в 2017 году, и дебиторская задолженность на -16,23 % в 2015 году и -41,08 % в 2017 году.

Также по данным форм № 1 за 2015-2017 гг. составим таблицу анализа пассивов ООО «Калипсо» (таблица 2.3).

Таблица 2.3 -Анализ пассивов ООО «Калипсо» за 2015-2017 гг.

|

Статьи баланса |

на конец 2012 г |

на конец 2016 г |

Изменения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Уставный капитал |

500,0 |

4,1 |

500,0 |

1,7 |

0,0 |

-2,4 |

|

Резервный капитал |

2,0 |

0,0 |

2,0 |

0,0 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

2 162,0 |

17,7 |

20 265,0 |

68,9 |

18 103,0 |

51,2 |

|

Итого по разделу 3 |

2 664,0 |

21,8 |

20 767,0 |

70,6 |

18 103,0 |

48,8 |

|

Займы и кредиты |

0,0 |

0,0 |

5 143,0 |

17,5 |

5 143,0 |

17,5 |

|

Итого по разделу 4 |

0,0 |

0,0 |

5 143,0 |

17,5 |

5 143,0 |

17,5 |

|

Займы и кредиты |

3 016,0 |

24,7 |

0,0 |

0,0 |

-3 016,0 |

-24,7 |

|

Кредиторская задолженность |

6 525,0 |

53,5 |

3 507,0 |

11,9 |

-3 018,0 |

-41,5 |

|

Итого по разделу 5 |

9 542,0 |

78,2 |

3 507,0 |

11,9 |

-6 035,0 |

-66,3 |

|

Баланс |

12 206,0 |

100,0 |

29 417,0 |

100,0 |

17 211,0 |

0,0 |

На основе данных аналитической таблицы 2.3 можно сделать следующие выводы:

- Пассивная часть баланса на конец 2016 и 2017 года характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение 2-х лет на 48,77 %.

- Столь резкое увеличение удельного веса собственных источников средств в общем объёме произошло за счет увеличения нераспределенной прибыли на 8736 тыс.руб. или на 404,07 % в 2016 году и на 18103 тыс.руб. или на 837,33 % в 2017 году.

- Доля кредиторской задолженности поставщикам и др. уменьшилась на 63,48 % или на 4142 тыс.руб. в 2016 году и на 46,25 % или на 3018 тыс.руб. в 2017 году, также произошло значительное уменьшение краткосрочных займов и кредитов на 2899 тыс.руб. или на 96,12 % в 2016 году, но появились долгосрочные займы и кредиты в 2017 году, что говорит о том, что предприятие в 2016 году, эффективно использовав заемные средства и нарастив объем производства, в большей степени пользовалось собственными источниками средств для текущей деятельности, а в 2017 году, взяв долгосрочный кредит, нарастило свой производственный потенциал, путем капиталовложений.

Коэффициенты финансовой устойчивости ООО «Калипсо» представлены в виде таблицы (таблица 2.4).

Таблица 2.4 - Коэффициенты финансовой устойчивости ООО «Калипсо» за 2010-2017гг.

|

Коэффициенты |

Норматив |

Годы |

Изменения |

||||

|

2010 |

2012 |

2015 |

2016 |

2017 |

|||

|

Коэффициент автономии |

0,5 и больше |

0,29 |

0,27 |

0,33 |

0,44 |

0,40 |

+ 0,11 |

|

Коэффициент устойчивости |

Не менее 0,8 |

0,29 |

0,27 |

0,33 |

0,44 |

0,40 |

+ 0,11 |

|

Коэффициент соотношения собственных и заемных средств |

Больше 1 |

2,41 |

2,77 |

2,00 |

1,26 |

1,47 |

- 0,94 |

|

Коэффициент маневренности собственных средств |

0,5 |

1,86 |

2,08 |

1,57 |

1,20 |

1,30 |

- 0,56 |

|

Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

0,6 до 0,8 |

1,14 |

1,15 |

1,14 |

1,04 |

1,05 |

- 0,009 |

Данные таблицы 2.4. свидетельствуют, что:

- коэффициент автономии за отчетный период ниже рекомендуемой нормы, следовательно, организация имеет заемных средств больше, чем собственных и это говорит о ее финансовой зависимости от внешних источников.

- коэффициент финансовой устойчивости находится ниже нормативного значения весь период, но при этом имеет тенденцию к увеличению, что свидетельствует о том, что увеличился удельный вес источников финансирования, которые организация может использовать длительное время.

За анализируемый период наблюдается некоторое увеличение уровня коэффициента соотношения собственных и заемных средств, что связано с опережающими темпами роста суммы заемных средств по сравнению с собственным капиталом организации. Значение данного показателя превышает нормативное значение в течение всего исследуемого периода. В 2017 году коэффициент соотношения собственных и заемных средств составил 1,47, т.е. на 1 рубль вложенных в активы собственных средств организация привлекла 1,47 рубля заемных средств. Наблюдается увеличение зависимости организации от внешних источников финансирования.

Коэффициент маневренности за исследуемый период уменьшился до 1,30. Это означает, что 130% собственного капитала находится в мобильной форме и направляется на финансирование текущих активов.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами в 2017 году составил 1,05. Это свидетельствует о том, что оборотные средства на 105% финансировались за счет собственного оборотного капитала.

В общем о финансовой устойчивости ООО «Калипсо» можно сказать следующее. Рост коэффициента соотношения заемных и собственных свидетельствует о том, что произошли изменения в структуре капитала в сторону увеличения доли заемных средств, причиной чему явился опережающий рост заемных источников средств по сравнению с собственным капиталом. За исследуемый период произошло некоторое усиление финансовой зависимости от заемных источников, ее финансовая устойчивость находится на недостаточно высоком уровне. Проведенный анализ показателей финансовой устойчивости выявил следующие результаты: практически все показатели финансовой устойчивости предприятия ниже нормативных, с точки зрения общепринятого финансового анализа можно сделать вывод об неудовлетворительном финансовом состоянии предприятии.

Основными факторами, в которых проявляется финансовое состояние, выступают платежеспособность и ликвидность организации. Ликвидность организации - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово - хозяйственной деятельности организации.

Различают три показателя платежеспособности (таблица 2.5):

- коэффициент абсолютной (срочной) ликвидности;

- промежуточный коэффициент покрытия;

-общий коэффициент покрытия (коэффициент текущей платежеспособности).

Коэффициент абсолютной ликвидности показывает возможность организации погасить свои обязательства немедленно. Низкие значения коэффициента абсолютной ликвидности по сравнению с рекомендуемым значением, несмотря на положительную динамику их изменения за приведенные годы, свидетельствуют о том, что предприятие на дату составления баланса недостаточно платежеспособно.

Таблица 2.5–Коэффициенты ликвидности ООО «Калипсо» за 2010 – 2017 гг.

|

Коэффициент |

Норматив |

Годы |

Изменения |

||||

|

2010 |

2012 |

2015 |

2016 |

2017 |

|||

|

Коэффициент абсолютной ликвидности |

0,2 |

0,06 |

0,05 |

0,05 |

0,03 |

0,02 |

- 0,04 |

|

Промежуточный коэффициент покрытия |

0,5 – 0,7 |

0,09 |

0,10 |

0,10 |

0,95 |

0,05 |

- 0,04 |

Продолжение таблицы 2.5

|

Коэффициент |

Норматив |

Годы |

Изменения |

||||

|

Коэффициент текущей ликвидности |

2 |

0,77 |

0,75 |

0,79 |

0,95 |

0,88 |

+ 0,11 |

|

Коэффициент восстановления платежеспособности |

1 |

0,38 |

0,37 |

0,41 |

0,52 |

0,42 |

+ 0,04 |

Коэффициент покрытия характеризует возможность организации погасить обязательства в сжатые сроки. На конец 2017 года организация не может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности показывает, во сколько раз оборотные активы превышают краткосрочные обязательства или текущую задолженность организации. На конец2017 года организация не может погасить краткосрочную задолженность даже при условии мобилизации всех оборотных средств (своевременные расчеты с дебиторами, благоприятная реализация продукции). Предприятие не может погасить свои текущие обязательства, даже если ему придется мобилизовать половину своих оборотных средств, большая часть которых относится к медленно реализуемым активам.

Так как полученные коэффициенты ниже нормативного значения, то рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. Значение коэффициента восстановления платежеспособности ООО «Калипсо» на 31.12.2017 года свидетельствует, что в течение 6 месяцев организация с учетом сложившихся тенденций не имеет реальной возможности восстановить платежеспособность. Проанализировав абсолютные и относительные показатели, можно сделать вывод, что ликвидность и платежеспособность предприятия с формальной точки зрения не является достаточной. При этом значение показателя абсолютной ликвидности позволяет констатировать о недостаточной платежеспособности предприятия.

Анализ финансового положения показал, что предприятие стало менее финансово устойчивым, так как все показатели финансовой устойчивости предприятия ниже нормативных, с точки зрения общепринятого финансового анализа можно сделать вывод о неудовлетворительном финансовом состоянии предприятии. Предприятие наращивает активы и увеличивает свою прибыль, однако, оно не обладает достаточной ликвидностью для продолжения и наращивания производственной деятельности. Выход из данного положения руководство компании видит в увеличении кредиторской задолженности и приостановке работ по тем направлениям, по которым не оплачиваются счета.

2.3 Характеристика бухгалтерского учета в ООО «Калипсо»

Основным внутренним документом ООО «Калипсо», на основе которого осуществляется ведение бухгалтерского учета является учетная политика.

Учетная политика ООО «Калипсо» — это внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

Учетная политика предприятия ООО «Калипсо» состоит из 4 разделов:

1. Первый раздел посвящен описанию организационной формы бухгалтерской службы и ответственности за организацию и ведения бухгалтерского учета.

В соответствии со статьей 6 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» № 34 от 29.07.1998 ответственность за организацию бухгалтерского учета несет генеральный директор. Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществляющих хозяйственных операций и доставление оперативной информации. Главный бухгалтер подписывает совместно с Генеральным директором документы, служащие основанием для приемки и выдачи ТМЦ и денежных средств, а также расчетных кредитных и денежных обязательств.

2. Второй раздел посвящен методологическим аспектам учетной политики:

А. Объекты основных средств, используемые организацией в течение периода, превышающего 12 месяцев, имеющие стоимость не более 40000 рублей, списывается на затраты на производство по мере отпуска их в производство или эксплуатацию. Амортизация основных средств начисляется линейным способом. Срок полезного использования объектов основных средств устанавливается исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью и ожидаемого физического износа. Погашение стоимости нематериальных активов производится линейным способом. Амортизация начисляется ежемесячно равными долями. Если срок полезного использования невозможно определить, то его принимают равным 20 лет. Затраты, произведенные в отчетном периоде, но не относящиеся к следующим отчетным периодам относятся на счет 97 «Расходы будущих периодов» с последующим равномерным списанием на затраты в течение срока к которому они относятся: лицензии, страховые суммы и другие.

Б. Затраты на осуществление ремонтов (текущих, средних) произведенные в отчетном периоде отражаются в учете путем непосредственного списания на себестоимость продукции, работ, услуг, резерв на ремонт основных средств не создается.

В. Первоначальная стоимость нематериальных активов погашается линейным способом исходя из норм, начисленных организацией на основе срока полезного использования (п. 4 ПБУ 14/2007).

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счет 05 «Амортизация нематериальных активов». Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету исходя из срока действия патента. Если нет возможности определить срок полезного использования объекта нематериальных активов, то нормы амортизации устанавливается 20 лет (п. 17 ПБУ 14/2007).

Г. Предприятие имеет право самостоятельно переводить долгосрочную задолженность по полученным займам и кредитам в краткосрочную.

Д. Срок предоставления авансовых отчетов по полученным в подотчет денежным средствам на хозяйственные цели составляет в ООО «Калипсо» 1 месяц.

3. Третий раздел посвящен учетной политике для целей налогообложения.

Выручка от реализации продукции, услуг для целей исчисления налоговой базы по налогу на добавленную стоимость, определяется методом «по оплате», подтверждением которого являются документы, отражающие поступление денег на счета или в кассу предприятия.

Предприятие создает резерв для оплаты отпусков работников согласно сметы расходов.

Резерв по сомнительным долгам, резерв по гарантийному ремонту и гарантийному обслуживанию не создаются.

4. Четвертый раздел содержит технические аспекты учетной политики.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций способом двойной записи. В бухгалтерском учете используется план счетов, привязанный к особенностям структуры предприятия, отраслевой специфике. Обработка учетной информации ведется с использованием компьютерной техники, адаптированного программного обеспечения, выходные формы которого полностью соответствуют требованиям ПБУ.

На предприятии используются следующие формы бухгалтерской отчетности:

- Бухгалтерский баланс (форма №1);

- Отчет о финансовых результатах (форма № 2);

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложения к бухгалтерскому балансу (форма № 5).

За организацию и методологию бухгалтерского учета в ООО «Калипсо» отвечает руководитель. Он назначает или освобождает от должности главного бухгалтера, который непосредственно ему и подчиняется. Руководитель контролирует выполнение требований главного бухгалтера по представлению всеми службами документов, сведений, оформленных надлежащим образом.

Главный бухгалтер на предприятии отвечает за весь процесс бухгалтерского учета и контроля. Также в обязанности главного бухгалтера входит составление должностных инструкций и составление графика распределения обязанностей между работниками бухгалтерии.

На время отсутствия главного бухгалтера права и обязанности его переходят к заместителю, а при его отсутствии - к другому должностному лицу по приказу руководителя.

Таким образом, на предприятии ООО «Калипсо» установлена централизованная система ведения бухгалтерского учета. Бухгалтерский аппарат состоит из трех отделов: производственного отдела, отдела по начислению заработной платы, так же кассы, каждый из них подчиняется непосредственно главному бухгалтеру.

В целом для учета хозяйственных операций на данном предприятии применяются счета, которые предусмотрены планом счетов. Синтетический и аналитический учет соответствует требованиям и стандартам. Регистры синтетического и аналитического учета заполняются в срок по установленным правилам.

3 ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В ООО «КАЛИПСО»

3.1 Организация учета основных средств в ООО «Калипсо»

Единицей бухгалтерского учета основных средств в ООО «Калипсо» является «инвентарный объект», все части которого, удовлетворяющие определению основного средства, должны иметь установленный срок полезного использования. Отдельным инвентарным объектом может признаваться объект со всеми приспособлениями и принадлежностями, или, отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или, предназначенный для выполнения определенной работы комплекс конструктивно сочлененных предметов одного или разного назначения, представляющих собой единое целое и способных выполнять свои функции только в составе комплекса из-за наличия общих приспособлений и принадлежностей, общего управления, общего фундамента.

Если один объект основных средств состоит из частей, имеющих различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Объект основных средств, признается активом тогда, когда существует вероятность того, что ООО «Калипсо» получит в будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена.

Каждому инвентарному объекту основных средств в ООО «Калипсо» присваивается инвентарный номер, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, который состоит из восьми знаков. Первые три знака обозначают субсчет, четвертый - группу и последние четыре знака - порядковый номер предмета в группе. По тем субсчетам, по которым не выделены группы, четвертый знак обозначается нулем.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в ООО «Калипсо».

После выбытия инвентарного объекта его инвентарный номер не присваивается другим основным средствам в течение пяти лет.

Инвентарный номер в дальнейшем проставляется во всех документах ООО «Калипсо», которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках.

Все хозяйственные операции, проводимые ООО «Калипсо», оформляются оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации таких как:

- Акт (накладная) приемки-передачи основных средств (форма N ОС-1);

- Акт на списание основных средств (форма N ОС-4);

- Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3);

- Инвентарная карточка учета основных средств (форма N ОС-6).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

На каждый инвентарный объект в ООО «Калипсо» заводится инвентарная карточка. Для карточки предусмотрен типовой бланк (приложение 1).

Инвентарные карточки заполняются в ООО «Калипсо» на основании актов (накладных) приемки-передачи основных средств типовой формы ОС-1, а также на основании данных технических паспортов, иных документов на приобретение, сооружение, дооборудование, перемещение и списание объектов основных средств. Изменения объекта вследствие реконструкции, модернизации, ремонта и прочее вносятся в карточку на основании данных акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Если объект претерпел значительные изменения допускается старую карточку заменить новой. Старую инвентарную карточку сохраняют как справочный документ.

Отметки о выбытии основных средств при передаче другому предприятию или продаже делаются в ООО «Калипсо» на основании актов формы № ОС-1 «Акт (накладная) приемки-передачи основных средств». При ликвидации основных средств основанием для отметки в карточке служат акты на списание формы № ОС-3 «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов», ОС-4 «Акт на списание основных средств».

Допускается в форме ОС-6 «Инвентарная карточка учета основных средств», вести групповой учет однотипных объектов. При этом объекты должны иметь одно и то же производственно-хозяйственное назначение, одинаковые технические характеристики, стоимость и поступить в эксплуатацию в одном календарном месяце. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Эта форма заполняется в ООО «Калипсо» в одном экземпляре на основании документов, подтверждающих зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, капитальный ремонт и списание.

Карточку заполняет бухгалтер ООО «Калипсо» на основании документов об оприходовании объекта основных средств.

При наличии большого количества объектов основных средств по месту их эксплуатации (нахождения) учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся в ООО «Калипсо» до конца месяца обособленно от инвентарных карточек других основных средств.

Таким образом, можно сделать вывод, что на предприятии ООО «Калипсо» первичный учет основных средств организован в соответствии с установленными требованиями. Первичные документы по движению основных средств оформляются своевременно, правильно. Основными документами являются инвентарные карточки, ОС-1 «Акт (накладная) приемки-передачи основных средств», ОС-6 «Инвентарная карточка учета основных средств», ОС-3 «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов», ОС-4 «Акт на списание основных средств».

Основные средства предприятий формируются в результате следующих операций:

Основные средства поступают в ООО «Калипсо» в порядке капитальных вложений, внутреннего перемещения, в порядке безвозмездной передачи другими организациями.

Под капитальными вложениями понимаются вложения денежных средств ООО «Калипсо» в приобретение объектов основных средств.

Например, в ООО «Калипсо» по накладной №345 от 14.08.2008 г. поступил объект основных средств – инструмент для резки металла КХ-15-02. Покупная стоимость инструмента составила 22500 руб., расходы по установке, подключению и настройке составили 1150 руб. Инструмент, полученный от поставщика, оприходовали в бухгалтерии на основании товаросопроводительных документов.

При этом комиссией, назначенной руководителем ООО «Калипсо» был составлен акт (накладная) приемки – передачи основных средств. К акту также была приложена вся необходимая техническая документация. При оформлении приемки основных средств ООО «Калипсо» акт (накладная) составлен в одном экземпляре на каждый отдельный объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. В состав комиссии были включены работник бухгалтерии и 4 технических специалиста ООО «Калипсо», способных оценить состояние основных средств. Акт (накладная) после его оформления с приложенной технической документацией, передан в бухгалтерию ООО «Калипсо», подписан главным бухгалтером и утвержден руководителем организации.

При учете бухгалтер сделал следующие проводки (таблица 3.1).

Таблица 3.1 - Отражение в учете поступления основных средств в порядке покупки в ООО «Калипсо»

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Покупная стоимость инструмента |

08.4 |

60 |

225000,0 |

|

НДС по поступившему инструменту |

19.1 |

60 |

34322,0 |

|

Расходы по подключению и настройке инструмента |

08.4 |

60 |

1150,0 |

|

НДС по работам по подключению и настройке инструмента, 18% |

19.1 |

60 |

175,42 |

|

Произведена оплата поставщику за приобретенный инструмент, включая расходы по настройке |

60 |

51 |

226150,0 |

|

Возмещен НДС по оплаченному инструменту |

68 |

19.1 |

34497,42 |

|

Ввод в эксплуатацию установленного инструмента |

01.1 |

08.4 |

226150,0 |

Согласно учредительных документов в ООО «Калипсо» поступает от ОАО «Стройтехника» в качестве вклада в уставный капитал здание гаража по рыночной стоимости. Рыночная стоимость здания гаража на момент его внесения в качестве вклада в уставный капитал ООО «Калипсо» составляла 236000 рублей.

На основании данной операции в бухгалтерии ООО «Калипсо» были сделаны следующие записи на счетах бухгалтерского учета (таблица 3.2).

Таблица 3.2 - Отражение в бухгалтерском учете операций по поступлению основных средств в качестве вклада в уставный капитал

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Отражена задолженность по вкладам учредителя ОАО «Стройтехника» в уставный капитал ООО «Калипсо» |

75 |

80 |

236000,0 |

|

Поступило здания гаража в ООО «Калипсо» согласно документам по передаче объекта основных средств |

08.4 |

75 |

236000,0 |

|

Введено в эксплуатацию и принято научета задание гаража, полученного в качестве вклада в уставный капитал |

01.1 |

08.4 |

236000,0 |

На основании таблицы 3.2 можно сделать вывод, что поступление на предприятие ООО «Калипсо» объекта основных средств в качестве вклада в уставный капитал отражается проводкой: дебет счета 08 – кредит счета 75 (или дебет счета 07 – кредит счета 75 стоимость оборудования, требующего монтажа) – погашена задолженность учредителя по взносам в уставный капитал, объект основных средств получен.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - структурному подразделению организации-сдатчика.

Объекты основных средств выбывают из организации в результате:

- продажи (реализации) объекта другому юридическому лицу или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены, дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

- по другим причинам.

На данном объекте исследования основной причиной выбытия основных средств является его списание в результате физического износа. За анализируемый период продажа основных средств и других причин выбытия не было зафиксировано.

Так, 19 сентября 2016 года в ООО «Калипсо» выбыло из эксплуатации основное средство – сварочный аппарат ПР-002-15. Первоначальная стоимость аппарата составляет 69800 рублей, сумма начисленной амортизации – 55600 рублей, остаточная стоимость – 14200 рублей. Основная причина списания – физический износ.

Для определения целесообразности и непригодности сварочного аппарата к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом генерального директора была создана комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

- установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное не использование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

- выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

- возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

- составление акта на списание основных средств.

Результаты принятого комиссией решения были оформлены актом на списание основных средств (форма N ОС-4) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утвержден генеральным директором ООО «Калипсо».

Для акта на списание сварочного аппарата предусмотрен типовой бланк.

Для учета выбытия объектов основных средств в ООО «Калипсо» открывается к счету 01 отдельный субсчет "Выбытие основных средств".

В учете бухгалтер сделал следующие записи (таблица 3.3).

Таблица 3.3 - Учет выбытия основных средств в ООО «Калипсо»

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Списана первоначальная стоимость основного средства – сварочного аппарата |

01.2 |

01.1 |

69800,0 |

|

Списана сумма начисленной амортизации сварочного аппарата |

02 |

01.2 |

55600,0 |

|

Списана остаточная стоимость сварочного аппарата |

91.2 |

01.2 |

14200,0 |

Стоимость материалов, оставшихся после списания основного средства, бухгалтер отражает проводкой:

Д счета 10 К счета 91-1 - оприходованы материалы, оставшиеся после списания объекта основных средств и пригодные для дальнейшего использования. В данном случае материалов после списания сварочного аппарата не было.

Инвентарные карточки по выбывшим объектам основных средств хранятся в ООО «Калипсо» в течение 5 лет.

В процессе эксплуатации основные средства в ООО «Калипсо», сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств необходимых для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Износ основных фондов определяется и учитывается всеми предприятиями независимо от форм собственности по всем видам основных фондов, независимо начисляется по ним амортизация или нет.

По отдельным объектам основных фондов сумма износа устанавливается по мере необходимости на основании имеющихся в инвентарных карточках данных о первоначальной или восстановительной стоимости объекта, нормативного времени нахождения его в эксплуатации и действовавших норм амортизационных отчислений.

Сумма износа по полностью самортизированным основным фондам не начисляется.

Износ отражается предприятиями и организациями, исходя из установленных единых норм амортизационных отчислений.

Амортизационные отчисления — часть стоимости, переносимая на продукт. Ее движение включается и в процесс производства, и в процесс обращения. Денежный амортизационный фонд — это финансовый результат накопления последовательно осуществляемых амортизационных отчислений. Он образуется только после реализации готовой продукции. [14]

Амортизацию можно определить как процесс постепенного переноса стоимости средств труда на стоимость готовой продукции. Амортизационные отчисления — это та часть стоимости средств труда, которая в каждом новом кругообороте фондов предприятий по мере их износа отделяется и продолжает движение в составе новой стоимости сначала в виде незавершенного производства, затем как часть стоимости готовой продукции, а после ее реализации накапливается в резервном фонде денежных средств, предназначенном для возмещения авансированных затрат в основные фонды.

Основная функция амортизации – обеспечение воспроизводства, восстановление основных фондов. Вторая функция – учетная. Кроме этого, амортизация в определенной степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем дольше по времени функционирование, тем больше производится продукции и тем больше будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

Положением бухгалтерского учета 6/01 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования. [7]

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью. Под ликвидационной стоимостью понимают сумму, которую предприятие ожидает получить от реализации (ликвидации) объекта после окончания срока его полезного использования (эксплуатации) за вычетом ожидаемых расходов, связанных с реализацией (ликвидацией) объекта.

Объектом амортизации в ООО «Калипсо» являются основные средства, имеющие ограниченный срок полезного использования (земля, например, срок полезного использования которой не ограничен, не подлежит амортизации).

Сроком полезной эксплуатации основных средств ООО «Калипсо» является период, в течение которого предприятие предусматривает использовать соответствующий объект, или количество единиц продукции (услуг), которые предприятие ожидает получить от его использования. Срок полезного использования объектов основных средств определяется самим предприятием.

Для начисления амортизации ООО «Калипсо» применяет метод равномерного списания стоимости основных средств (линейный метод).

Равномерная (линейная) амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации.

Сумма ежегодных амортизационных отчислений при этом определяется умножением рассчитанной годовой нормы амортизации на первоначальную стоимость объекта (за вычетом ликвидационной стоимости).

Начисление амортизации начинается в ООО «Калипсо» с первого числа месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с первого числа месяца, следующего за месяцем погашения стоимости этого объекта, либо его списания в связи с прекращением права собственности. На период реконструкции, модернизации, дооборудования (достройки) и консервации (на срок более трёх месяцев) начисление амортизации основных средств в ООО «Калипсо» приостанавливается.

В ООО «Калипсо» по накладной №345 от 14.08.2008 г. поступил объект основных средств – принтер HP 1200 Р6CL. Балансовая стоимость принтера составила 43650,0 руб., срок полезного использования – 36 мес. В данном случае ежегодная норма амортизации составит 33,3% (100 / 3 года) от амортизационной стоимости или 14535,45 руб. Для наглядности составим таблицу амортизационных отчислений принтера по годам (таблица 3.4).

Таблица 3.4 - Расчет суммы амортизационных отчислений по принтеру, приобретенному ООО «Калипсо»

|

Срок полезного использования |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленная сумма амортизации |

Остаточная стоимость |

|

Дата приобретения |

43 650,0 |

--- |

--- |

43 650,0 |

|

Конец 1 - го года |

43 650,0 |

14535,45 |

14535,45 |

29114,55 |

|

Конец 2 - го года |

43 650,0 |

14535,45 |

29114,55 |

14535,45 |

|

Конец 3 - го года |

43 650,0 |

14535,45 |

43650,0 |

0,0 |

Преимуществом метода прямолинейного списания является простота расчета и равномерность распределения суммы амортизации между учетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходами от ее реализации.

Недостатком данного метода является то, что он не учитывает моральный износ основных средств, различие их производственной мощности в разные годы эксплуатации и необходимость увеличения затрат на ремонт в последние годы использования.

На основании главы 25 НК РФ для расчета расходов на амортизацию можно использовать также нелинейные методы.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) x 100%, (3.1)

где K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта. [2]

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент, только при начислении амортизации в отношении указанных основных средств.

Применение нелинейного метода амортизации позволяет возместить большую часть (до 60-75%) стоимости основных фондов уже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них – метод суммы чисел и методы арифметической и геометрической прогрессии (например, регрессивные и прогрессивные методы). Применяются также другие нелинейные методы амортизации:

При этом годовая сумма амортизационных отчислений определяется:

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. [39]

Рассмотрим порядок определения суммы амортизации объекта основных средств ООО «Калипсо» - холодильного шкафа, стоимость которого составляет 50 тыс. руб. при этом норма амортизации составляет 20%.

Сумма амортизационных отчислений различными методами составит:

- линейным методом сумма ежегодных амортизационных отчислений составит:

Ам = 1/12 * 50 * 20 / 100 = 833,3 руб.

Или в расчете на год: