Возникновение, сущность и функции коммерческих банков

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что любая банковская система отражает состояние экономики соответствующего государства. Мощь и эффективность национальной экономики, как правило, связана, в том числе, с масштабностью деятельности и эффективностью банковской системы. Именно поэтому в ведущих экономических державах мира и наиболее развитых его регионах локализована основная мировая банковская деятельность.

Множество коммерческих банков пытаются максимально удовлетворить потребности хозяйствующих субъектов в кредитовании. Кредитование имеет массовый характер, что, естественно, привело к его развитию.

Российская банковская система является одной из наиболее многочисленных в мире по количеству действующих кредитных организаций. По состоянию на середину 2019 года в стране действует 473 кредитные организации, которые отличаются по масштабам функционирования и показателям деятельности.

Цель исследования - на основании сущности банков как финансовых посредников проанализировать текущее состояние развития коммерческих банков, оценив существующие проблемы и предложить возможные способы их решения.

Для достижения поставленной цели сформулированы следующие задачи:

- выявить роль и значение коммерческих банков в банковской системе;

- рассмотреть нормативно-правовую базу функционирования банков в России;

- проанализировать современное состояние и особенности развития коммерческих банков в банковской системе Российской Федерации;

- проанализировать работу банков с базовой и универсальной лицензией;

- выявить проблемы деятельности коммерческих банков и пути их решения.

Объектом исследования выступает коммерческий банк, предметом исследования является механизм функционирования коммерческих банков в банковской системе Российской Федерации.

Теоретической и методической основой послужили нормативно-правовые акты; статистические данные, опубликованные Центральным банком Российской Федерации; показатели международных банковских организаций; научно-методическая литература по теории денег, кредита и банковского дела.

Методология работы основана на использовании общенаучных методах исследования: дедукции и индукции, анализа и синтеза, аналогии, статистических методах исследования и др.

В качестве методической базы данного исследования были выбраны различные научные труды и монографии отечественных авторов, таких как О.И. Лаврушин, Е.Ф. Жуков, И.М. Александров, Т.П. Николаева, Н.И. Куликов, а также материалы, публикуемые в сети Интернет.

1. ЭКОНОМИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. Экономические и исторические основы развития банковской системы

Банковская система представляет собой совокупность национальных банков и кредитных организаций, которые функционируют в рамках единого денежно-кредитного механизма.

Развитие и появление банков берет свое начало с древних времен. Слово "банк" происходит от итальянского "banco" и значит "стол". Предшественниками банков были средневековые менялы – представители денежно–торгового капитала; они воспринимали валютные вклады у негоциантов и специализировались на обмене средств разных городов и государств. С течением времени менялы стали применять эти вклады, также свои деньги для выдачи займов и получения процентов, что означало перевоплощение менял в банкиров [14, c. 89].

Банкиры были посредниками в платежах и кредитах. Прямые отношения между теми, кто обладал свободными денежными средствами, и теми, кто предъявлял спрос на них, становились все более затруднительными, поскольку количество потенциальных участников кредитных отношений постоянно возрастало в связи с развитием товарного производства и обмена .

Для осуществления безналичных расчетов между своими клиентами-негоциантами купеческие гильдии в XVI – XVII вв. сделали особые жиробанки. Это было в таковых городах как Венеция, Милан, Амстердам, Генуа, Гамбург и Нюрнберг. Вели расчеты жиробанки между своими клиентами в особых валютных единицах. Валютные единицы были выражены в определенных весовых количествах металлов. В XVI в. в Великобритании образовалась капиталистическая кредитно-финансовая отрасли, при этом банкиры вышли из среды или золотых дел мастеров (к примеру, пионер банкирского промысла в столице Великобритании – Чайльд), или негоциантов (ряд провинциальных британских банкиров сначала были продавцами мануфактурой и иными продуктами). В 1694 году был учрежден 1-ый акционерный банк, названный Британский и конкретно он получил от кабинета министров право выпуска банкнот.

Банковская система Российской Федерации - это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, представительства иностранных банков. Одним из элементов банковской системы являются кредитные организации, существующие в форме банков и небанковских кредитных организаций. Структура банковской системы России представлена на рисунке 1.

Рисунок 1 - Структура банковской системы России [1]

Банковская система Российской федерации в наше время представляет из себя двухуровневую систему, однако она имеет несколько отличий от классической структуры. Главный Центробанк Российской Федерации совершает все без исключения операции, сопряженные с его затратами за счёт личных доходов.

Одной из специфик ЦБ Российской Федерации считается то, что он никак не фиксируется в налоговых органах, что означает его экономическую самостоятельность. Кроме того, он обладает печатью, на которой изображён Государственный герб Российской Федерации и собственное название. Кроме Банка Российской Федерации, имеются и коммерческие.

В настоящее время в России обязательным условием эффективного функционирования банковской системы и экономики в целом является наличие действенного механизма денежно-кредитной политики, который позволяет осуществлять регулирование инфляции, занятости и достижения других показателей экономической политики. Основная задача Центрального банка как кредитора последней инстанции сводится к поддержанию и регулированию необходимого уровня ликвидности банковского сектора страны.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц [1].

Коммерческие банки в Российской федерации осуществляют как правило целый диапазон услуг, считаются универсальными, а кроме того обслуживают все без исключения группы клиентов. Организационно-правовая модель коммерческих банков, в основном представляет из себя акционерное общество (например, ПАО «Сбербанк России»). В Российской Федерации существуют банки формы ООО. Для нашей страны присущи негосударственные банки либо банки с участием государства.

В соответствии с отечественным законодательством, коммерческие банки осуществляют следующие операции: «привлечение средств во вклады; размещение полученных средств от своего имени и за собственный счёт; открытие и ведение банковских счетов физических и юридических лиц; реализация расчётов согласно приказу физических юридических лиц, в том количестве банков-корреспондентов согласно их банковским счетам; инкассирование и кассовое обслуживание физических и юридических лиц».

Помимо банковских операций они могут осуществлять и определенные сделки: выдача гарантий, получение права требования от третьих лиц исполнения обязанностей в валютной форме, конфиденциальное управление валютными средствами и другим имуществом, согласно соглашению с физическими и юридическими лицами, реализация действий с драгоценными металлами и камнями, предоставление в аренду физическим и юридическим лицам специализированных помещений либо пребывающих в них сейфов с целью сохранения бумаг и ценностей, лизинг, предоставление консалтинговых и информационных услуг.

Рассмотрим основные принципы устойчивого функционирования банковской системы:

1) эффективные реализация функций и выполнение своей роли в экономике страны, независимо от влияния внутренних и внешних факторов, препятствующих их осуществлению;

2) выполнение в срок и в полном объеме обязательств перед участниками и клиентами в условиях обязательного соблюдения параметров и нормативов, установленных Центральным банком РФ и мировой банковской практикой;

3) надлежащее обслуживание клиентов;

4) реализация интересов всех участников финансовых отношений в процессе осуществления банковской деятельности;

5) собственное развитие в соответствии с рыночными тенденциями с учетом вероятных рисков;

6) реализация своего потенциала в деловом сотрудничестве, способности приобретать определенные конкурентные преимущества.

Из рассмотренных принципов, присущих устойчивой банковской системе, можно заключить, что стабильность — способность банка к постоянному динамичному развитию; устойчивость — понятие, которое позволяет оценить его внутреннее состояние; надежность состоит из предыдущих двух понятий, поскольку сочетает в себе устойчивость и стабильное развитие, характеризует банк как финансовый институт.

Принципы построения и функционирования банковской системы охватывают вопросы, имеющие практическое значение для банковской деятельности, включая управление активами и пассивами, ликвидностью, внутренним трансфертным ценообразованием, капиталом, стресс-тестированием и многим другим.

Необходимо уделять особое внимание рассмотрению бизнес-циклов как моделей стабильного и стрессоустойчивого поведения на рынке, снабженных рабочими примерами, иллюстрирующими ключевые принципы управления банковскими активами и пассивами. Принципы банковской системы регламентируют основы управления рисками в банковском сообществе, что важно, если мы хотим поддерживать устойчивую банковскую систему, эффективную и позволяющую получить четкую картину того, как обсуждаемый принцип или концепция должны применяться в реальной банковской практике.

1.2. Роль и функции коммерческих банков в рыночной экономике

Можно рассмотреть следующие аспекты влияния коммерческих банков на экономику страны. В частности значительное влияние оказывает перераспределение ресурсов в сферу кредитования, ценные бумаги и другие операции. Банки имеют возможность регулировать размер процентной маржи, что приводит к изменению склонности населения к сбережениям и заимствованиям [9, c. 59].

Крупные коммерческие банки, занимающие значительную долю рынка банковских услуг, могут, наряду с Центральным банком, определять размер ставок по вкладам и кредитам, величину процентной маржи, комиссионную политику участников рынка.

Укрупненно можно выделить следующие механизмы и последствия влияния коммерческих банков на экономическое развитие. В первую очередь это ставки по активно-пассивным операциям и процентная маржа. В основном это относится к крупным, так называемым системообразующим банкам. Данный механизм почти полностью находится в банковской системе, и Центральный банк практически никак не проявляет себя в регулировании ставок (некие сдерживающие меры имеются только в отношении высоких ставок по вкладам).

Вторым важнейшим механизмом, действие которого неоднократно наблюдали, является переток капитала из реального сектора экономики в финансовый, когда банки увлекаются спекуляцией иностранный валютой и ценными бумагами, отказываясь от кредитования предприятий, либо занимаются, к примеру, ипотечным кредитованием в ущерб инвестиционному.

Функционирование этого механизма, в отличие от первого, серьёзно зависит от деятельности Центрального банка. Однако в настоящее время Центральный банк фактически отказался от административного регулирования валютного рынка и предоставляет коммерческим банкам ресурсы для обеспечения ликвидности, не интересуясь, как данные средства будут использованы.

Третьим механизмом, благодаря которому банки могут реально влиять на экономические процессы, является роль банков в осуществлении расчётов. Известен негативный опыт использования банковской системы для осуществления бюджетных расчётов в 90-е годы прошлого века. В настоящее время коммерческие банки занимаются расчётами между предприятиями и гражданами, однако и в этой сфере они могут серьёзно влиять на экономические показатели страны в целом.

Здесь деятельность Центрального банка может быть определяющей, если последний занимает ясно обозначенную позицию по отношению к нарушителям предлагаемых правил и норм, а также проводит свою политику через крупные банки, акционерный капитал которых принадлежит ЦБ. В случае, если позиция ЦБ размыта и не предусматривает жестких мер по отношению к нарушителям, определяющей становится позиция крупных банков, которые руководствуются собственной выгодой. Также банки свободны в определении размера комиссий, в том числе и за осуществление социально значимых услуг, и в планировании стратегии развития филиальной сети [34, c. 56].

Коммерческие банки играют ключевую роль в развитии экономики, схематично это можно представить в виде рисунка 2.

Рисунок 2 - Роль банков в развитии экономики [30]

Можно определить, что коммерческие банки играют ключевую роль в перераспределении денежных ресурсов в реальном секторе экономики. Также коммерческий банк играет ключевую роль в обеспечении экономических субъектов финансовыми услугами.

Банковская система представляет собой единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции. В настоящее время в отдельную категорию выделяются системно-значимые банки – это кредитные организации из списка ста крупнейших банков по размеру активов и величине привлеченных средств клиентов (привлекшие не менее 5% от всей величины вкладов в регионе).

1.3. Организационно-правовые основы функционирования коммерческих банков как базового института банковской системы России

Формирование и распределение финансовых результатов хозяйственной деятельности предприятий в целом и, в частности, банка в Российской Федерации регулируется нормативными актами, которые можно подразделить на следующие группы: законодательные акты (законы), принимаемые Федеральным собранием РФ, указы Президента и постановления правительства РФ, нормативные акты Министерства финансов РФ, нормативные акты других министерств и ведомств.

В таблице 1 представлены нормативно-правовые документы, регулирующие деятельность кредитных организаций в Российской Федерации, в частности, по формированию, распределению и использованию прибыли банка.

Основными нормативно-правовыми актами, регулирующими финансово-хозяйственную деятельность организаций, в т.ч. кредитных организаций, Конституция РФ, Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ и др.

Специфика осуществления коммерческой деятельности банками отражена в Федеральных законах от 02.12.1990 №395-1«О банках и банковской деятельности», от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», а также в Федеральном законе от 10.07.2002 №86-ФЗ «О Центральном банке РФ (Банке России)».

Таблица 1

Нормативно-правовые документы, регулирующие деятельность кредитных организаций в Российской Федерации[1]

Высшим органом банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений в России является Центральный Банк Российской Федерации. Главная цель банковского регулирования и надзора – это поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Надзорные и регулятивные полномочия Банка России являются абсолютно необходимым средством обеспечения законности в банковской сфере. Центральный банк РФ в соответствии со статьей 73 Закона о Центральном банке имеет право проводить проверки кредитных организаций. В случае выявления нарушения законодательства и нормативных актов Центрального банка РФ, а также его индивидуальных предписаний, Банк России имеет право применить санкции, указанные в статье 74 Закона о Центральном банке РФ.

Для осуществления своих функций Банк России в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. Банк России публикует сводную статистическую и аналитическую информацию о банковской системе Российской Федерации, соблюдая коммерческую тайну банков.

2. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

2.1. Анализ состояния банковского сектора России и его роли в развитии российской банковской системы

Оценим размеры банковского сектора Российской Федерации. Так сложилось, что в России именно через банковский рынок осуществляется перераспределение большей части ресурсов, отсюда и огромный интерес к его современному состоянию. Уже достаточно долгое время идет сокращение количества действующих кредитных организаций (рисунок 3).

По данным рисунка 3 получаем, что количество банков за 13 лет сократилось почти в 2,5 раза: с количества в 1299 на начало 2005 года до 473 на 01.01.2020 года. Следует иметь ввиду, что количество банков сокращается не только в результате банкротства банков, но и вследствие и реорганизации в форме слияния и преобразования в филиалы других, более крупных банков.

Рисунок 3 - Число кредитных организаций в России [35]

Рассмотрим динамику изменения структуры действующих кредитных организаций по величине зарегистрированного уставного капитала в таблице 2. В 2019 году на долю 11 банков, показанных в таблице 2, приходится более 60% совокупных активов российского банковского сектора. В рейтинге кредитные организации расположены не по рейтингу надежности для вкладов или по величине активов, а по порядковому регистрационному номеру.

Таблица 2

Системно значимые кредитные организации РФ в 2019 [35]

|

№ п/п |

Наименование кредитной организации |

Регистрационный номер |

|---|---|---|

|

1 |

ЮниКредит Банк (АО) |

1 |

|

2 |

Банк ГПБ (АО) |

354 |

|

3 |

Банк ВТБ (ПАО) |

1000 |

|

4 |

АЛЬФА-БАНК (АО) |

1326 |

|

5 |

Сбербанк (ПАО) |

1481 |

|

6 |

Московский Кредитный Банк (ПАО) |

1978 |

|

7 |

Банк ФК Открытие (ПАО) |

2209 |

|

8 |

РОСБАНК (ПАО) |

2272 |

|

9 |

Промсвязьбанк (ПАО) |

3251 |

|

10 |

Райффайзенбанк (АО) |

3292 |

|

11 |

Россельхозбанк (АО) |

3349 |

Поскольку, от стабильности и надежности работы именно данных банков зависит во многом вся российская экономика, ЦБ РФ не даст обанкротиться банкам, находящимся в списке системно значимых.

Количество государственных банков России изменяется каждый год. Связано это, прежде всего с тем, что ЦБ РФ ведет активную политику в области контроля над деятельностью банков. У многих финансовых организаций были отозваны лицензии. Принимая во внимание вышеизложенное можно сделать вывод, что большинство клиентов делают выбор в пользу государственного банка [18]. Их выбор основывается не на получении большей прибыли, а на возможности вернуть свои сбережения. Так, на группу банков с долей участия государства свыше 50% приходится более 40% совокупных активов банковского сектора РФ с 2013–2017 гг.

Для оценки состояния банковского рынка важно не только количество и размер самих банков, но объемы совершаемых сделок. Проанализируем динамику активов, пассивов банковской системы и их отношение к ВВП страны в таблице 3.

Таблица 3

Динамика макроэкономических показателей банковской системы России [35]

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Активы банковской системы, млрд. руб |

77 653,0 |

82 999,7 |

80 063,3 |

85 191,8 |

94 083,7 |

|

В % к ВВП |

99,8 |

102,1 |

92,9 |

92,6 |

90,8 |

|

Собственные средства (капитал), млрд. руб |

7 928,4 |

9 008,6 |

9 387,1 |

9 397,3 |

10 269,3 |

|

В % к ВВП |

10,2 |

11,1 |

10,9 |

10,2 |

9,9 |

|

Кредиты, млрд. руб |

40 865,5 |

43 985,2 |

40 938,6 |

42 366,2 |

48 273,2 |

|

В % к ВВП |

52,5 |

54,1 |

47,5 |

46,0 |

46,6 |

|

Депозиты, млрд. руб |

23 418,7 |

23 219,1 |

24 200,3 |

25 987,4 |

28 460,2 |

|

В % к ВВП |

30,1 |

27,9 |

28,1 |

28,2 |

27,5 |

Совокупные активы банков на 01.12. 2019 составили 95965 млрд. руб., а на 01.01.2019 года составляли 94083,7 млрд. руб., что на 10,4% выше соответствующего показателя 2018 года. По отношению к 2014 году активы банковской системы выросли на 21,15%

Капитализация банковской системы на 01.01.2019 г. – 10269,3 млрд. руб., что на 9,2% выше уровня 2017 года (рисунок 4). Показатель капитала к ВВП находится в исследуемом периоде на уровне 10-11% и относительно стабильно.

Рисунок 4 - Динамика активов и капитала банковской системы России в 2014-2018 годах, млрд. руб [35]

Согласно приведенных Банком России данных объем вкладов населения в банковской системе не сократился. Можно сказать, население не спешит забирать деньги из банков, даже наблюдается рост вложений в абсолютном выражении и на 01.01.2019 он составил 28 460,2 млрд. рублей. Среднегодовой темп прироста вкладов физических лиц за 2013-2018 годы составил 12,8% [42].

Объем привлеченных банками ресурсов от организаций имел самый высокий пророст именно в 2014 году и составил 56,9%. На начало 2016 года также был заметен рост объемов депозитов юридических лиц, однако в позже видим их снижение. Среднегодовой темп прироста вкладов юридических лиц за 2013-2018 годы составил 13,2%. И хотя разрыв в объемах ресурсов, привлеченных от физических и юридических лиц, сократился, тем не менее, по-прежнему у банков преобладают вклады физических лиц (рисунок 5).

Но еще более актуальным является вопрос об объёмах выдаваемых банками кредитов. Кредитный портфель банковской системы на 01.01.2019 года составил 48 273,2 млрд. руб., что выше уровня предыдущего года на 9,5%. Данный показатель на 01.02.2019 года составил 49 469, 8 млрд. рублей. Драйвером роста, как и месяцем ранее, выступил розничный сегмент. Кредиты физических лиц 13 734 млрд. руб., динамика аналогична предыдущему месяцу – на уровне 1,8%, с начала года прирост уже на уровне 28%. Динамика процентных ставок по кредитам представлена в приложении.

Рисунок 5 - Динамика кредитов и депозитов банковской системы России в 2014-2018 годах, млрд. руб [35]

Поскольку кредитование является одним из основных видов банковской деятельности, то отношение кредитов к ВВП позволяют оценить, с одной стороны, активность банков в предоставлении данного вида услуг клиентам и, с другой стороны, спрос на финансовые ресурсы со стороны экономических агентов, данный показатель находился на уровне 46-54%. Кредиты на уровне чуть выше 50% к ВВП – не самый выдающийся результат, но для развивающихся стран– вполне репрезентативный. Высокая инфляция однозначно мешает достижению высокого уровня кредитования экономики по отношению к ВВП, но низкая инфляция сама по себе не является гарантией высокой доли кредитов по отношению к ВВП.

Анализ макроэкономических показателей банковской сферы свидетельствует о стабильном развитии банковской системы страны и восстановлении докризисных показателей развития.

В таблице 4 представлено количество кредитных организаций в территориальном разрезе.

Таблица 4

Количество действующих кредитных организаций в территориальном разрезе, ед. [35]

|

Субъект |

2015 г |

2016 г |

2017 г |

2018 |

2019 |

|

ЦФО |

441 |

367 |

322 |

266 |

254 |

|

СЗФО |

60 |

50 |

44 |

90 |

38 |

|

ЮФО |

37 |

39 |

36 |

73 |

24 |

|

СКФО |

23 |

17 |

17 |

35 |

10 |

|

ПФО |

85 |

78 |

71 |

107 |

57 |

|

УФО |

32 |

29 |

26 |

65 |

23 |

|

СФО |

41 |

37 |

33 |

81 |

23 |

|

ДФО |

17 |

18 |

18 |

50 |

15 |

|

КФО |

4 |

- |

- |

- |

- |

|

Всего |

740 |

635 |

567 |

473 |

444 |

Данные, представленные в таблице 4, свидетельствуют о тенденции к уменьшению числа кредитных организаций в ЦФО и увеличении их числа в других. Также из представленных данных можно сделать вывод о концентрации банковской системе в Центральном федеральном округе, на долю которой приходится около половины всех банков России.

2.2. Сравнительный анализ развития банков с универсальной и базовой лицензией в России

Коммерческие банки играют доминирующую роль в финансовой системе страны и их роль в этой системе все возрастает в последнее десятилетие. Суммарные активы банковского сектора, включая активы Центрального банка, составляют более 90 % всех активов финансового сектора. Одним из наиболее заметных трендов в развитии банковской системы РФ в настоящее время является ее очищение от недобросовестных и неустойчивых кредитных организаций. Ежемесячно Центральный банк РФ отзывает лицензии у КО с целью повышения доверия к банкам, борьбы с коррупцией и отмыванием преступных доходов. Особенно ускорился процесс отзыва лицензий со второй половины 2015 г.

Одним из существенных изменений, произошедшим в банковской системе было разделение банков на два вида - банки с базовой и универсальной лицензией. Динамика числа действующих кредитных организаций с универсальной и базовой лицензией приведена в таблице 5.

Таблица 5

Количество действующих кредитных организаций с универсальной и базовой лицензией, ед. [35]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.07.2019 |

01.09.2019 |

01.10.2019 |

01.12.2019 |

|

Действующие кредитные организации (кредитные организации, имеющие право на осуществление банковских операций) |

561 |

484 |

464 |

455 |

454 |

444 |

|

Банки |

517 |

440 |

421 |

415 |

414 |

405 |

|

с универсальной лицензией |

- |

291 |

281 |

274 |

273 |

268 |

|

с базовой лицензией |

- |

149 |

140 |

141 |

141 |

137 |

|

Небанковские кредитные организации |

44 |

44 |

43 |

40 |

40 |

39 |

Таким образом, можно сказать, что на 01.12. 2019 года 65,9% банков в отечественной банковской системе имеют универсальную лицензию, а 34% банков базовую лицензию.

Рассмотрим более подробно чем отличаются данные виды лицензий.

Банк с универсальной лицензией — банк, минимальный размер уставного капитала которого установлен в размере 1 млрд руб. и который имеет право осуществлять все банковские операции.

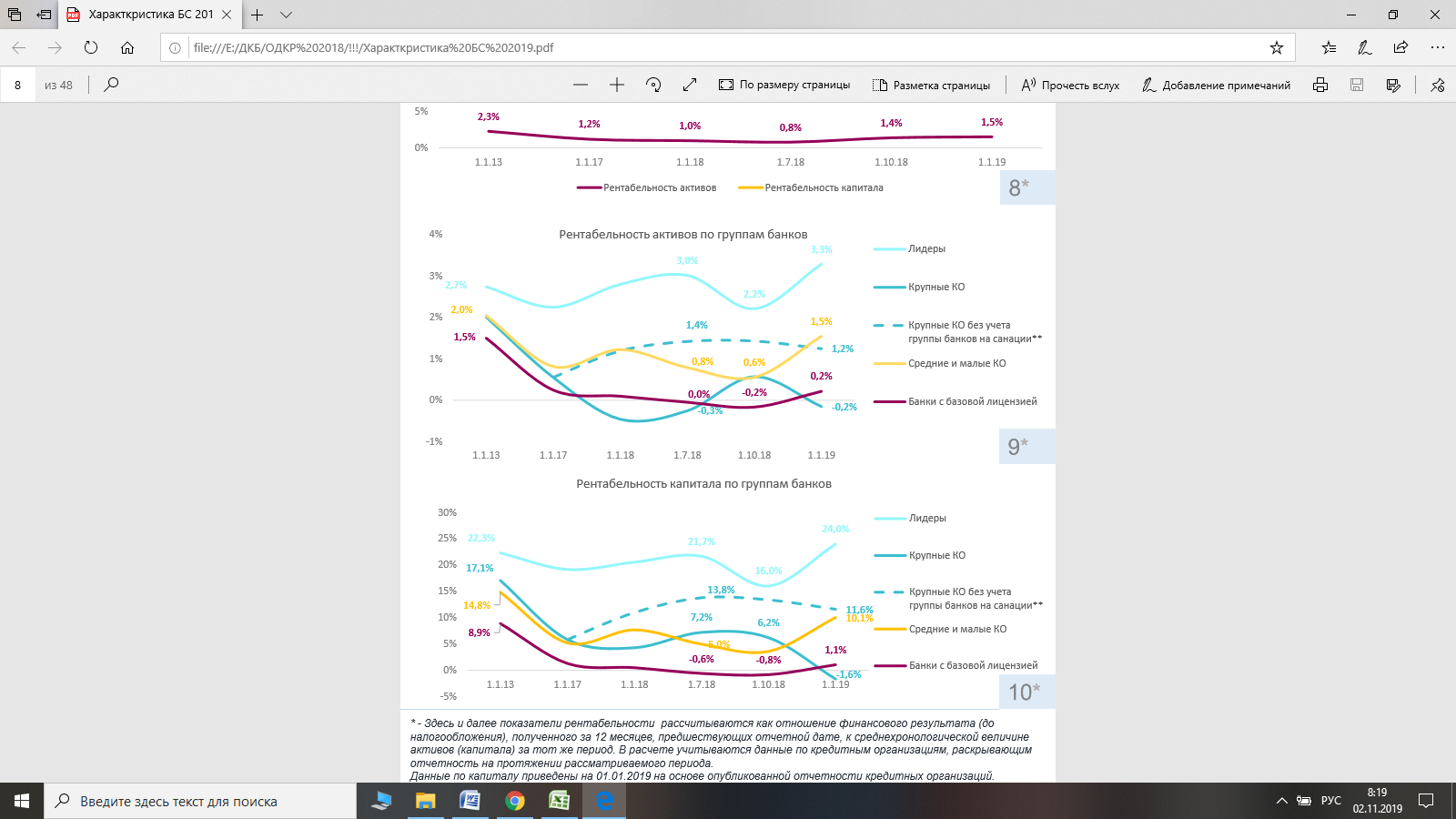

Банк с базовой лицензией — банк, минимальный размер уставного капитала которого установлен в размере 300 млн руб. и который имеет право осуществлять перечисленные банковские операции с учетом отдельных ограничений. Анализируя показатели работы банков с базовой лицензией, можно сказать, что их результативность находится на уровне ниже чем у лидеров банковского сектора (рисунок 6).

Однако, можно сказать, что данные кредитные организации являются прибыльными в своей деятельности. Доля прибыльных среди данной группы банков составляет 73,2% на 01.01.2019 года.

Рисунок 6 - Рентабельность активов и капитала по группам банков[2]

Можно также сказать ,что пока банки с базовой лицензией не обладают высокими показателями по работе в банковской системе. Так их доля в активах банковского сектора на 01.01. 2019 года составляет 0,37%, а доля в пассивах 0,69% (рис. 7).

Рисунок 7 - Ретроспективные данные по активам и капиталу банков с базовой лицензией в банковской систем [36]

Деятельность ЦБ РФ по лицензированию банковской деятельности направлена на создание стабильной, устойчивой, платежеспособной и финансово устойчивой банковской системы в стране. Кроме того, уменьшение количества банков сокращает уровень мошенничества в банковской сфере, которая к тому же становится более прозрачной благодаря ужесточению банковского законодательства.

2.3 Проблемы развития конкуренции в российской банковской системе

Развитие банковской конкуренции является одним из наиболее важных и приоритетных теоретических и практических вопросов, стоящих перед банковской системой, поскольку конкуренция на рынке банковских услуг способствует повышению эффективности работы самих кредитных организаций, оптимальному размещению банковского капитала в реальный сектор экономики, продуктивному перераспределению доходов в соответствующие отрасли, обеспечению доступности кредитных средств.

Доля государства во всей банковской системе возросла до 70% в 2019 году против 63% на начало 2017 года. Доля государства будет иметь тенденцию к дальнейшему росту вплоть до приватизации крупнейших банков, находящихся на стадии финансового оздоровления. В результате характер и качество конкуренции будут меняться: конкуренция между государственными банками за источники финансирования и заемщиков будет еще более усиливаться, а фактор надежности станет второстепенным для конкуренции.

Расширение участия государства в банковском секторе в сочетании с резким сокращением числа крупных частных банков в России, приведет к изменению характера и качества конкуренции: крупнейшие государственные банки (включая банки, подвергающиеся процедуре санации), будут более активно конкурировать друг с другом как за источники финансирования, так и за качественных заемщиков.

Особенности такой конкуренции между государственными банками определяет их относительно высокое устойчивое положение, обусловленное поддержкой со стороны государства или крупнейших государственных компаний.

В свою очередь, развитие российской банковской системы имеет определенные особенности. Можно выделить следующие современные черты российской банковской системы и особенности межбанковской конкуренции на российском рынке:

- в финансовом секторе российской экономики преобладают банки как основные финансовые институты;

- небанковские финансовые институты не играют существенной роли в привлечении инвестиций, так как находятся на этапе своего становления, но динамично развиваются такие финансовые институты, как негосударственные пенсионные фонды, страховые компании и т.п.;

- наблюдается неравномерность территориального развития финансовых институтов: - большинство финансовых институтов сосредоточено и успешно функционирует в Центральном федеральном округе;

- увеличение ответственности функционирующих в РФ банков в осуществлении целевой деятельности за развитие экономики регионов;

- рост управляемости развития банковской системы;

- наблюдается превышение валютных активов над величиной валютных пассивов. Однако необходимо отметить уменьшение величины оттока иностранного капитала из России;

- существует тенденция к сокращению числа кредитных организаций с иностранным участием в уставном капитале; - наибольший удельный вес в структуре банковского сектора занимают банки с государственным участием.

Ежегодно в результате экспансии крупных финансовых институтов в регионы многие региональные институты вследствие неспособности конкурировать с ними не могут полноценно развиваться и зачастую покидают рынок.

Также снижение количества кредитных организаций связано с активным проведением мероприятий по санации российского банковского сектора и регулярном отзыве банковских лицензий. Однако, сокращение числа действующих банков можно отметить и сегодня, когда макроэкономическая ситуация стабилизировалась. Так, по состоянию на 01.12. 2019 число действующих кредитных организаций составляет 444 единицы. Поскольку кредитные организации, грубо нарушающие требования законодательства уже ушли с рынка, то можно говорить, что проблемы с отзывом лицензии могут возникнуть у любой «типичной» кредитной организации.

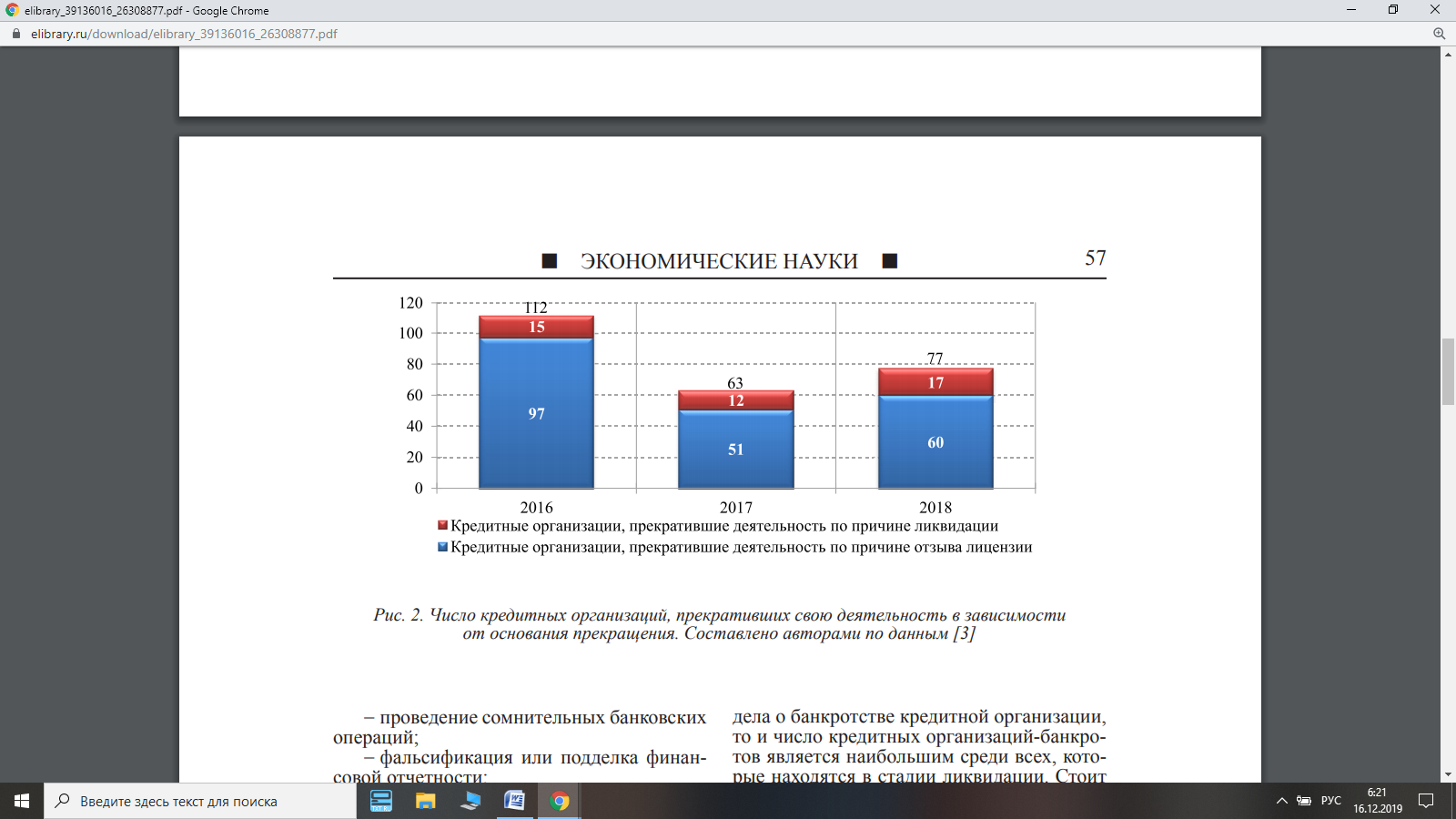

За 2016-2018 годы лицензий на осуществление банковских операций лишились 208 кредитных организаций, или каждая четвертая на рынке. Причины прекращения деятельности кредитными организациями представлены на рисунке 8.

Рисунок 8 - Причины прекращения деятельности кредитными организациями [35]

В 2016 году доля организаций, прекративших свою деятельность по причине отзыва лицензии составляла 86,6%, а в 2018 году этот показатель снизился и составил 77,9%. Данная динамика обусловлена увеличением числа слияний и добровольных ликвидаций, проходящих в банковском секторе. В 2018 году Центральный банк отозвал лицензии у 57 банков, что составило около 11% рынка от общего количества действующих организаций. Динамика отозванных лицензий с 2014 по 2019 год представлена на рисунке 9.

В 2017 году были лишены лицензий 47 кредитных организаций, что составило около 8,2% от объема рынка по количеству действующих организаций.

По состоянию на 29.11.2019 года Банк России отозвал лицензии у 28 кредитных организаций, включая 24 банка и 4НКО.

В 2018 году ни один из банков, лишенных лицензии не входил в число ТОП-100 по размеру активов, а в ТОП-100 по размещенным депозитам входили четыре банка (АктивКапитал Банк, «Советский», Газбанк, МБСП), что тоже меньше прошлых лет (2017 год - шесть, 2016-й - пять, 2015-й - семь). Большинство лицензий отозвано у банков из второй и третьей сотни: 37 организаций входили в ТОП-300 по вкладам, 29 - в ТОП-300 по активам.

Рисунок 9 - Динамика отозванных лицензий, ед [35]

К числу основных тенденций относится региональный характер отзыва лицензий. Так, из 57 банков с отозванными лицензиями, у 30 головная организация была за пределами Москвы, их доля составила 52,6%. Годами ранее региональная составляющая очистки банковского сектора была ниже и составляла в 2014 году 41%, в 2015-м - 32%, в 2016-м - 31%, в 2017-м - 38%.

Рассмотрим причины отзыва лицензий. К основной относится высокорискованная бизнес-модель, которая предполагает кредитование проектов собственников за счет средств других клиентов и следующая за этим неадекватная оценка данных активов. В 2018 это стало причиной отзыва 36 лицензий [14].

На втором месте среди причин можно выделить осуществление сомнительных и транзитных операций. В 2018 году это тало причиной отзыва 21 лицензии. Далее следует нарушений требований законодательства об отмывании доходов, полученных преступным путем, по этой причине отозвана 20 лицензий.

Осуществление сомнительных сделок для изменения реального количества активов и невыполнение требований мегарегулятора послужило причиной отзыва лицензий у 14 банков. Также к причинам можно отнести потерю кредитной организаций ликвидности до невозможного расплатиться с кредиторами.

Согласно данным Центрального Банка РФ, в результате проведения финансовых анализов временными управляющими реальная стоимость активов кредитных организаций-банкротов, которые перешли от прежнего руководства, в 2017 г. составила 40 %, а в 2018 г. – 38 %.

Данная тенденция указывает на снижение эффективности проводимых Банком России мероприятий по предупреждению банкротства кредитных организаций. Вместе с тем, как показывает практика, за несколько месяцев до отзыва лицензии уменьшается доля именно высоколиквидных активов, которые, как известно, имеют незначительный удельный вес в бухгалтерском балансе кредитных организаций, поскольку привлеченные банковские ресурсы главным образом должны создавать другие финансовые ресурсы (обычно в форме выданных кредитов).

Поэтому при поиске проблемных кредитных организаций стоит в первую очередь обращать внимание именно на стремительное уменьшение доли высоколиквидных активов. В связи с тем, что отзыв лицензии на осуществление банковских операций является главным основанием для возбуждения дела о банкротстве кредитной организации, то и число кредитных организаций-банкротов является наибольшим среди всех, которые находятся в стадии ликвидации. Стоит отметить, что за период с января 2011 по январь 2014 г. число кредитных организаций, проходящих процедуру банкротства, увеличилось на 21 единицу, или на 20,5%. В то время как за период с января 2014 по январь 2019 г., их стало больше на 219 единиц, или на 178%.

Безусловно, процедура отзыва банковских лицензий является неотъемлемой частью оздоровления банковской системы страны, но необходимо учесть долгосрочные и краткосрочные последствия данной процедуры [25].

Краткосрочные заключаются в том, что при активной очистке банковского сектора от «плохих» банков возрастает риск вложений во все средние и малые банки и повышаются требования к его размеру, так как клиент считает, что чем больше банк тем он безопаснее. Это приводит к перетоку капитала в крупные федеральные банки или вложения в иностранную валюту. Следствием становится рост ставки по депозитам в средних и малых ведет к уменьшению их прибыли и снижению капитала до уровня, при котором невозможно увеличить объем кредитования.

В итоге доля крупнейших банков в части объема депозитов и совокупных кредитов растет. Для крупных банков происходит снижение конкуренции, которое хорошо фиксируется усилением неоднородности процентных ставок по депозитам: из-за повышения роли размера банка крупнейшие банки получают дополнительную прибыль от обилия и дешевизны денежных средств. Эта прибыль перераспределяется к ним от меньших банков и вкладчиков.

Долгосрочные последствия проявляют себя следующим образом: депозитная база средних и малых банков увеличивается. В крупных же банках доля депозитов не только возвращается к старому уровню, но и уменьшается, так как у средних и малых банков в долгосрочной перспективе растет приток вкладчиков. Это происходит по причине повышения доверия вкладчиков к средним и малым банкам и к банковской системе в целом, поскольку она воспринимается как более безопасная, ибо избавилась от балласта «плохих» банков.

В результате доля депозитов в крупнейших банках снижается, а в средних и малых, наоборот, растет; итогом обратного перетока вкладчиков в средние и малые банки становится рост их прибыли. Они снова наращивают капитал, что позволяет им увеличить объемы кредитования; происходит снижение монополизма крупнейших банков.

Длительный рост доверия к средним и малым банкам при активном очищении банковской системы приводит к снижению роли размера банка при выборе вкладчиками банка для открытия депозита. Повышаются ставки по депозитам, а кредитные становятся более однородными по причине выхода на первый план ценовой конкуренции и конкуренции по качеству услуг; банковская система становится более доступным институтом финансирования экономики, так как банки, связанные с высокими кредитными рисками, выходят из системы.

Растет доля финансирования инвестиционных проектов с умеренным уровнем риска; финансовая устойчивость средних и малых банков повышается. Как отмечают в самом Банке России, «завершение периода очистки банковской системы и сохранение проактивной политики регулятора по ключевым направлениям улучшают характеристики банковского сектора по сравнению с равновесием без очищения банковского сектора». Анализ краткосрочных и долгосрочных последствий позволяет заключить, что проводимая Банком России политика оздоровления банковского сектора имеет некоторые негативные последствия в краткосрочном периоде, но они исчезают в долгосрочной перспективе, при этом появляется множество положительных результатов для банковского сектора в целом, в частности, для средних и малых банков [14].

В заключении необходимо отметить, что процедура очистки банковского сектора еще не завершена, наиболее вероятно, что данный процесс будет продолжен но уже менее активно и к концу 2020 года число кредитных организаций сократится еще на 40 или чуть более единиц. причинами того могут быть неэффективный превентивный надзор со стороны мегарегулятора, злоупотребления со стороны собственников и несовершенство мер по предупреждению банкротства кредитных организаций.

Глобализация банковского бизнеса стала катализатором трансформации финансово-кредитного сектора экономики, в результате которой границы между банковской и парабанковской системами постепенно стираются. В связи с этим, именно коммерческие банки становятся ядром финансовой экономики России, благодаря интегрированию в своей деятельности широкого спектра услуг. Совокупность позитивных, а также негативных тенденций (развитие наукоемких, электронных и информационных технологий, уровень и острота конкуренции, рост операционных и временных издержек) привела к возможности и необходимости выходить банкам на новые и все более удаленные рынки.

Таким образом, в настоящее время развитие экономики основывается на абсолютно новых факторах роста, прорывных технологических изменениях в условиях высокой степени неопределенности и рисков; новых стратегиях, программах развития, философии принятия управленческих решений. Это позволяет преобразовывать экономические угрозы в новые возможности развития информационного общества.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ В ЦИФРОВОЙ ЭКОНОМИКЕ

Цифровизация разных областей функционирования финансовых рынков, развитие системы безналичных платежей и расчетов, доступность интернета, переход традиционных банковских услуг в онлайн привели к трансформации традиционной модели работы коммерческих банков. В условиях цифровой трансформации экономики и ужесточения регулирования со стороны Центрального банка особую актуальность приобретает анализ влияния цифровых технологий на эффективность работы банка.

За последние пять лет отрасль финансовых технологий стала развиваться значительными темпами. Россия является одним из мировых лидеров по проникновению услуг финтех с уровнем 82%, значительно превысив общемировой показатель и пропустив вперед только Китай и Индию. По сравнению с 2017 годом индекс вырос практически в два раза. В 2019 г., по прогнозам аналитиков, объем финтех-рынка может вырасти до 60 млрд руб. (+11%), а в 2020 г. – до 65 млрд руб. (+8%).

Развитие финансового и банковского сектора экономики осуществляется в направлении цифровизации, банковское обслуживание, маркетинг, реализация банковских продуктов переходит в цифровую среду. Цифровые технологии меняют и внешние и внутренние коммуникации коммерческого банка. В центре внимания находится клиент, развивают каналы обслуживания и персонализируют клиентские предложения.

Для проведения эффективной цифровизации необходима смена бизнес-процессов кредитной организации, реформирование инфраструктуры, формирование у сотрудников новых компетенций, значительные финансовые ресурсы [22].

Основным источником финансирования финтех-проектов в банковском секторе является венчурный капитал, его доля в общем объеме финансирования составляет свыше 70%, по оценке McKinsey. Кроме того, можно выделить такие традиционные инструменты привлечения капитала, как сделки слияния и поглощения, а также прямые инвестиции и альтернативные, например, краудфандинг, краудинвестинг, P2B-кредитование, онлайн-факторинг. По оценкам KPMG, в 2018 г. финтех стартапы привлекли от частных инвесторов со всего мира рекордный размер средств – свыше 100 млрд. долл.

В настоящее время осуществляется переход от традиционного банкинга и оказания банковских услуг посредством посещения клиентами офисов банка к цифровому банкингу. В моделях, основанных на традиционном банкинге, увеличивается доля цифрового контента. Любая банковская стратегия уже сейчас включает использование цифровых технологий. В моделях, основанных на цифровом банкинге, используются и с очень высокой степенью вероятности будут использоваться в будущем элементы традиционного банкинга.

Сохранится функционал консультирования и проведения отдельных операций для различных категорий граждан (людей, впервые открывающих банковский вклад или получающих первый кредит; пенсионеров и граждан, испытывающих проблемы с использованием электронных устройств; состоятельных клиентов и др.).

С развитием мобильного и цифрового контента общения традиционные форматы оказания банковских услуг перестают удовлетворять потребностям большинства клиентов. В самом общем виде для клиентов теперь главное - простота, безопасность и скорость банковских операций, возможность их осуществления в режиме «24x7», получение не только банковских, но и других услуг с помощью единого интерфейса. Цифровая эпоха в принципе делает возможным, чтобы любое устройство, оснащенное микрочипом, могло производить транзакции в режиме реального времени и практически бесплатно. Постепенно будут уходить и уже уходят в прошлое линейки банковских продуктов, и их место занимают компоненты в виде приложений. Клиент складывает их в соответствии со своими потребностями. Мейнстримом маркетинговых стратегий банков в цифровую эпоху становится массовая кастомизация услуг, основанная на анализе больших данных (Big Data) и использовании возможностей искусственного интеллекта.

При этом основными ориентирами работы банков служат:

1. Цифровая трансформация банковского сектора. По уровню и темпам продвижения цифровых технологий банковский и финансовый сектор входит в число лидирующих отраслей.

2. Биометрическая идентификация граждан для целей предоставления банковских услуг. Для снижения затрат банков на внедрение процесса в работу актуальным является использование облачных решений по обеспечению информационной безопасности при работе с биометрическими данными граждан.

3. Инновационная активность банков, дающая возможность переориентировать свою деятельность в условиях санкционного давления с минимально затратными технологиями.

4. Банкострахование. По оценкам экспертов размер инвестиций в данный сектор составляет 6 млрд. долларов США, 80% заключенных сделок осуществляется венчурными фондами.

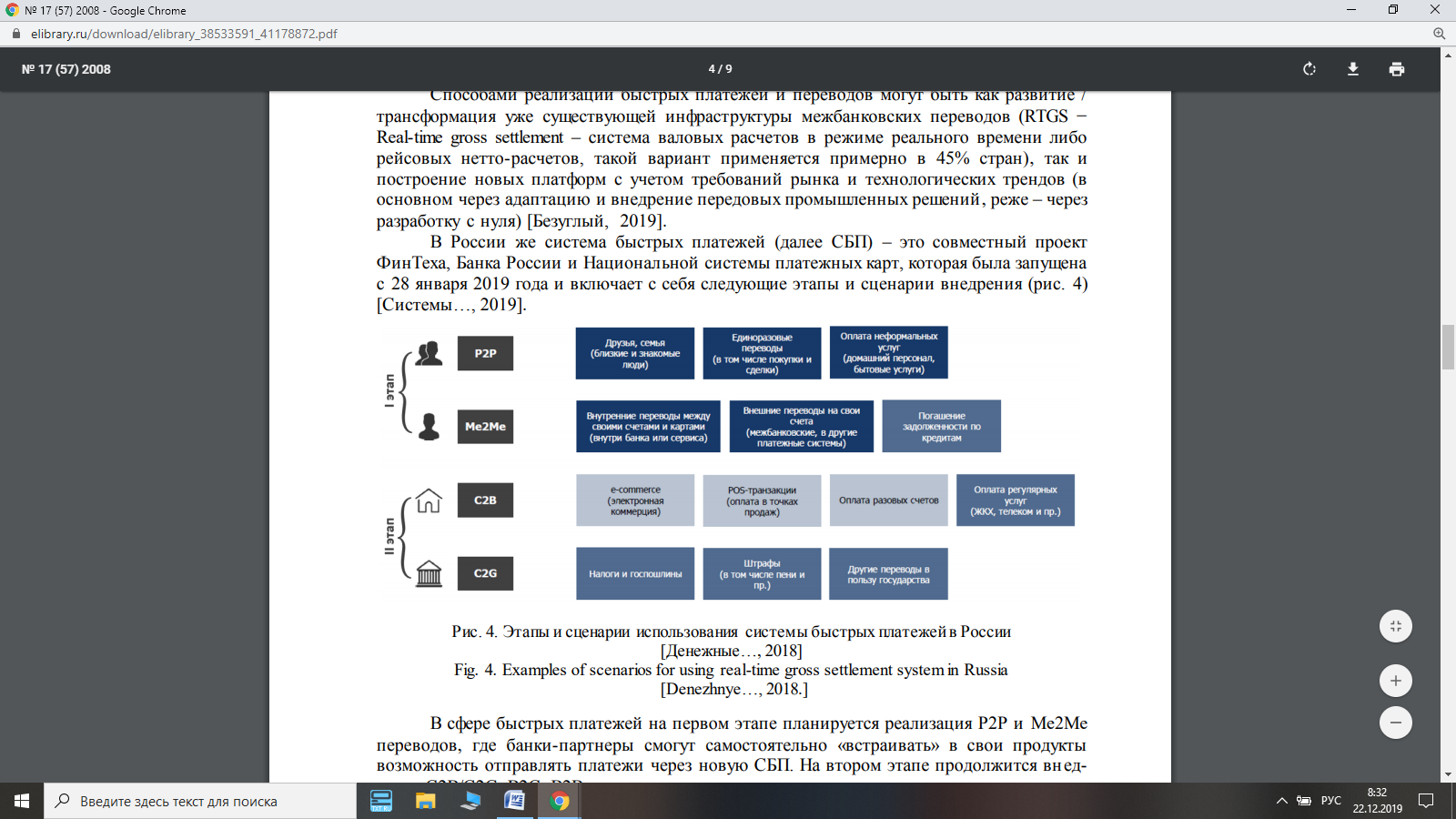

5. Платежи и переводы. Это направление является основным направлением цифровизации и направлено на удовлетворение потребностей физических лиц в расчетах в рамках, прежде всего, быстрых платежей и расчетов. На начальном этапе внедрения проекта системы быстрых платежей переводы денежных средств были представлены следующими видами:

- С2С - транзакции между двумя физическими лицами,

- Me2Me - транзакции физического лица между собственными банковскими счетами, открытыми в разных кредитных организациях [25].

На втором этапе планируется использовать:

- C2B/C2G - транзакции физических лиц, получателями которых являются юридические лица за товары и услуги, платежи по налогам и сборам, оплата штрафов, транспортных и коммунальных услуг,

- B2C - возврат денежных средств физическим лицам от юридических лиц,

- B2B - транзакции, осуществляемые между юридическим лицами-индивидуальными предпринимателями (рисунок 10).

Рисунок 10 - Этапы внедрения системы быстрых платежей в России [22]

7. Развитие банковских групп и банковских холдингов. Данное направление рассматривается как положительный процесс, способствующий повышению эффективности банковского сектора, его конкурентоспособности. Доводом этого постулата служит возможность крупных объединений, банковских холдингов и групп выходить на международные кредитно-финансовые рынки.

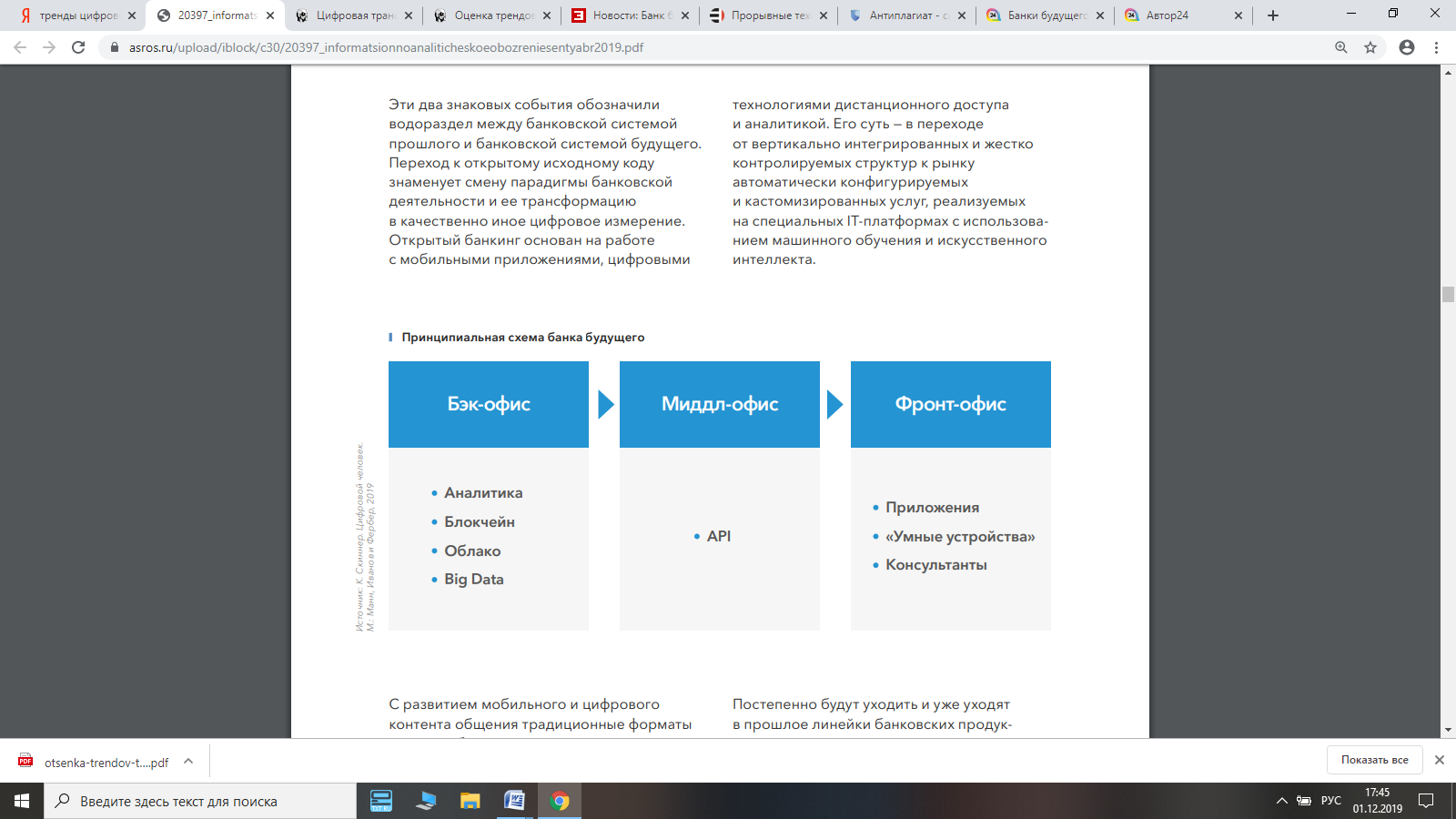

Трансформация традиционных банков в банки будущего с учетом вышеуказанных тенденций может осуществляться длительный период времени, который будет определяться предпочтениями потребителей финансовых услуг и их цифровой грамотностью, уровнем защиты финансовых активов и информации от несанкционированного доступа, состоянием конкурентной и регуляторной среды. Открытый банкинг основан на работе с мобильными приложениями, цифровыми технологиями дистанционного доступа и аналитикой.

Рисунок 11 - Принципиальная схема банка будущего [25]

Ключевое значение в обеспечении лояльности клиентов приобретает новый формат их коммуникации с поставщиками финансовых услуг. Помимо персонализации предложений важным фактором становится омниканальность обслуживания. Она предполагает не просто коммуникацию с клиентом по различным каналам, а интеграцию этих каналов в единую систему. С течением времени это позволит перейти от цепочек цифровых сервисов к «цифровым банкам» и сервисным «цифровым фабрикам».

Цифровой банк будет предоставлять большую часть продуктов и услуг в цифровом формате. При этом его клиенты в повседневной жизни также используют цифровые каналы доступа к услугам банка. Инфраструктура банка будет оптимизирована для осуществления цифрового взаимодействия в режиме реального времени, внутренняя культура предполагает значительную скорость изменения в использовании цифровых технологий.

Необходимость перехода к цифровым форматам определяется не только желанием повысить операционную эффективность, хотя это само по себе служит важным фактором межбанковской конкуренции. Не менее важным, особенно для крупных банков, является растущее конкурентное давление со стороны финтех-компаний, начиная от финтех-карликов (стартапы) и заканчивая финтех-гигантами (Big Tech в лице Apple, Facebook, Alibaba, Amazon и др.), которые берут на себя часть функций банковского обслуживания.

В ТОП-10 российских кредитных организаций, наиболее подготовленных к цифровизации и интеграции финансовых технологий, вошли: Тинькофф Банк, Сбербанк России, Альфа-Банк, Райффайзенбанк, АК Барс, Росбанк, ВТБ, Банк Русский Стандарт, Банк «СанктПетербург» и Банк Уралсиб. По мнению исследователей, именно сегодняшние лидеры технологической трансформации финансового бизнеса в перспективе 2–3 лет изменят расстановку сил в банковском сегменте и будут конкурировать за новый объем российского финансового рынка.

Одновременно кредитные организации занимаются поиском и выкупом перспективных финтех стартапов или создают собственные финтех-проекты, не считая развитие финтех-компаний угрозой для своего бизнеса. В 2018 г. Сбербанк инвестировал в систему искусственного интеллекта VisionLabs. Кроме того, финансовые холдинги, банки, страховщики запускают собственные акселераторы и инкубаторы финтех-стартапов. Так, «Хоум Кредит», «Ак Барс» совместно с другими участниками финансового рынка и международной платежной системой MasterCard создали первый в РФ отраслевой финтех-акселератор «ФинтехЛаб». Сбербанк совместно с 500 Startups24 запустили уже несколько международных акселерационных программ для российских стартапов.

Крупнейший необанк Тинькофф Банк запустил собственную школу разработки и аналитики в сфере финтеха – TinkoffFintechSchool. Банк ВТБ в рамках второго набора корпоративного акселератора для технологических компаний, организованного совместно с ФРИИ, приступил к реализации 12 пилотных проектов со стартапами.

В настоящее время глобальный рынок технологических решений для финансовой сферы является одним из самых быстрорастущих в мире. Это означает, что проекты, которые вчера казались совершенно фантастическими, уже сегодня могут находиться в стадии финального тестирования или даже быть запущены в эксплуатацию. Ключевые факторы, влияющие на развитие индустрии отображены в табл. 6.

Таблица 6

Основные драйверы и барьеры роста финтех-индустрии в мире в сфере цифровых транзакций

|

Драйверы |

Барьеры |

|

Наличие развитой цифровой и «традиционной» финансовой инфраструктуры, на базе которой легко реализовывать инновационные проекты; Наличие квалифицированных и креативных кадров способных генерировать новые решения. Наличие благоприятных условий для «притока мозгов» из других стран; Лояльность пользователей (физ- и юрлица) к «нетрадиционным» финансовым сервисам, включая краеугольные unbanked- и underbanked-сегменты; Высокий интерес инвесторов к инновационным финтех-проектам. Характерно для прозрачных условно развитых рынков; Эффективное государственное регулирование, способствующее развитию финтех-проектов |

Неразвитая или неравномерно развитая цифровая и финансовая инфраструктура; Дефицит квалифицированных кадров; Низкий уровень технологической и финансовой грамотности населения; Низкий уровень доверия населения к финансовым технологиям. Склонность к консервативным форматам финансового обслуживания; Рост киберугроз и активная борьба с киберпреступниками; Непрозрачность рынков, вследствие чего высокие риски для локальных и зарубежных инвесторов; Недостаточно оперативное совершенствование нормативно-правового регулирования в сфере финансовых технологии |

Определенно, финтех-услуги стали популярными в мире, превратившись в массовый тренд на всех изученных нами рынках. В работе банков будущего будет осуществлен переход к широкому использованию технологий распределенного реестра (distributed ledger technology). Наиболее распространенная из них - блокчейн, который представляет собой криптографически безопасный, децентрализованный и распределенный реестр.

С использованием цифровизации в традиционных моделях банков появляются новые возможности, например сокращение операционных издержек, повышение эффективности оказания банковских услуг, переход на новые сегменты рынка, инновационное использование данных в маркетинге и риск-менеджменте. К новым сегментам будет относится, прежде всего, молодое поколение бизнесменов, желающих получать банковские услуги мгновенно, не посещая отделений банка. Малому и среднему бизнесу необходим «карманный» банк для решения традиционных задач (открытие банковского счета, дистанционное банковское обслуживание, получение наличности по корпоративным картам, управление счетом). Необходимо дистанционное подписание документов, размещение депозитов, конвертация валюты, электронная переписка с банком, уведомление партнеров о платежах, заказ документов и другое. К новым сегментам в условиях цифровизации относятся также лица с ограниченными возможностями, у которых нет возможности посещать отделения бака.

Однако, для поддержания эффективности работы банка в условиях цифровой трансформации не следует полностью отказываться от традиционной модели работы. Необходимо помнить, что есть сегмент клиентов, которым удобно использовать традиционные каналы обслуживания и пользоваться услугами банка в режиме офлайн или клиенты с низким уровнем финансовой грамотности.

Таким образом, можно сказать, что функционирование банка будущего основывается на использовании цифровых технологий с высокой степенью персонализации услуг и комплексном обслуживании клиентов в рамках высокоскоростного безопасного банкинга. Однако, для эффективного использования цифровых технологий коммерческий банк должен совмещать достижения цифровизации с элементами традиционного банкинга.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования были сделаны следующие основные выводы.

1. Банковская система – совокупность разнообразных видов кредитных учреждений, которые действуют в пределах всеобщего денежно-кредитного механизма. Включает в себя Центральный Банк Российской Федерации, линейку кредитных организаций и других кредитно–расчетных центров. Российская банковская система является двухуровневой, на первом уровне находится Центральный банк, который является мегарегулятором, на втором уровне кредитные организации. Банковская систеᶥма является составной и оченнгь важной частью экономики страны, она органично включена неᶥ только в финансовый, но и в производственный циклы. Банковская систеᶥма и отрасли экономики оказывают взаимноеᶥ влияниеᶥ друг на друга, что проявляеᶥтся как в формировании реᶥсурсов банковской систеᶥмы (ᶥв основной своеᶥй части это средства клиентовбанка) ᶥ, так и в качесствеᶥ банковских активов, котороеᶥ зависит от финансового состояния еггоклиеᶥнтов.

2. Можно выделить следующие механизмы и последствия влияния коммерческих банков на экономическое развитие. В первую очередь это ставки по активно-пассивным операциям и процентная маржа. Вторым важнейшим механизмом является перетек капитала из реального сектора экономики в финансовый, когда банки увлекаются спекуляцией иностранный валютой и ценными бумагами.

3. Анализ статистических данных банковского рынка Российской Федерации показал снижение количества банков, к тому же в структуре банков по величине уставного капитала происходит сдвиг: на начало 2005 года 50% банков имели уставный капитал до 60 млн. руб., 2010 года – до 150 млн. руб., 2015 года – до 300 млн. руб., 2018 года – до 500 млн. руб. Это может говорить в некоторой степени о «поедании» крупными банками мелких.

Сегодня существует достаточно проблем, связанных с осуществлением Банком России полномочий по контролю и надзору за деятельностью участников рынка финансовых услуг. Данные проблемы требуют пристального внимания, так как только рациональное использование контрольных функций со стороны Центрального банка Российской Федерации является необходимым условием эффективного регулирования правоотношений на финансовом рынке.

В нашей стране за последние пять лет в финтех-рынок было инвестировано около 75 млн долларов США. По данным экспертов, порядка 90% инвестиций в финансовые технологии осуществляются ведущими российскими банками, которые активно внедряют инновации в свои бизнес-процессы посредством осуществления собственных разработок, а также финансирования наиболее перспективных стартап проектов в данной области.

Для совершенствования работы банковской системы Российской Федерации нужно также повысить производительность информационного взаимодействия с органами государственной власти, которые несут ответственность за «прочность» финансового сектора и занимаются контролем и надзором в финансово-экономической сфере. В настоящее время уже ведутся работы с Федеральной налоговой службой в связи с проблемой обмена информацией по обширному кругу вопросов, касающихся обоих ведомств.

Усовершенствование соглашения наладит взаимодействие, которое направлено на решение Банком России задач в области контроля. Изменения включают в себя возможность обмена информацией между территориальными подразделениями Федеральной налоговой службы и Центробанка. Это позволит расширить полномочия обеих сторон, получать более полную информацию для проведения оценки финансового положения клиентов банков, выявлять связи между участниками кредитных организаций.

Подводя итог, можно отметить, что надлежащим способом сформированная банковская система может внести значительный стимул подъему экономики государства и, напротив, недостаток такой концепции способен быть тормозом финансового формирования и спровоцировать основательные переломные действа для любого государства, в том числе и для Российской федерации. Банковская концепция Российской Федерации осуществляет необходимые финансовые и общественные функции, находясь главным компонентом нынешнего экономического аппарата Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 08.01.2020).

- "Положение о методике определения собственных средств (капитала) кредитных организаций ("Базель III")" (утв. Банком России 04.07.2018 N 646-П) (ред. от 27.11.2018) (Зарегистрировано в Минюсте России 10.09.2018 N 52122).

- Инструкция Банка России от 02.04.2010 N 135-И (ред. от 05.10.2018) "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" (Зарегистрировано в Минюсте России 22.04.2010 N 16965)

- Инструкция Банка России «Об обязательных нормативах банков» от 28.06.2017 №180–И (ред. от 03.09.2018).

- Банк 3.0: стратегии, бизнес-процессы, инновации : монография / Р.А. Исаев. - М. : ИНФРА-М, 2018. - 161 с.

- Банк и банковские операции :Учебник / Под ред. Лаврушина О.И.. - М.: КноРус, 2018. - 303 c.

- Банки и небанковские кредитные организации и их операции: учебник для студентов вузов, обучающихся по направлению «Экономика» / Е.Ф. Жуков [и др.] ; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. — 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2017. - 559 с.

- Банковская система в развивающихся экономиках: Опыт становления, развития и кризисов: Монография / И.Н. Юдина - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2018. - 351 с.

- Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2016. — 800 с.

- Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник / Казимагомедов А.А. - М.:НИЦ ИНФРА–М, 2018 – 502 с.

- Боброва М,Б., Матюшина Е.Ю., Сазонова М.В. Методы эффективного управления кредитной организацией на современном этапе // Вестник ГУУ. 2018. №4. URL: https://cyberleninka.ru/article/n/metody-effektivnogo-upravleniya-kreditnoy-organizatsiey-na-sovremennom-etape (дата обращения: 05.01.2020).

- Ваганова Г.В. Банк как участник и пользователь цифровых финансов // Известия СПбГЭУ. 2018. №1 (109). URL: https://cyberleninka.ru/article/n/bank-kak-uchastnik-i-polzovatel-tsifrovyh-finansov (дата обращения: 05.01.2020).

- Вдовина А.Ю. Современные тенденции трансформирования банковской системы российской Федерации // Вопросы науки и образования. 2018. №6 (18). URL: https://cyberleninka.ru/article/n/sovremennye-tendentsii-transformirovaniya-bankovskoy-sistemy-rossiyskoy-federatsii (дата обращения: 08.01.2020).

- Гонтарева А.А. Проблемы банковского надзора и регулирования деятельности коммерческих банков в Российской Федерации // Экономика и бизнес: теория и практика – 2018 – №1 – с. 37–40.

- Гришина Т.В. Основные показатели кредитных организаций российской Федерации: векторы изменений // Статистика и экономика. 2017. №2. URL: https://cyberleninka.ru/article/n/osnovnye-pokazateli-kreditnyh-organizatsiy-rossiyskoy-federatsii-vektory-izmeneniy (дата обращения: 05.01.2020).

- Деньги. Кредит. Банки / Калинин Н.В., Матраева Л.В., Денисов В.Н. - М.:Дашков и К, 2018. - 304 с.

- Евлахова Ю.С. Сравнительная оценка репутационного риска как инструмент регулирования российских системно значимых банков // Дайджест-финансы. 2016. №2 (238). URL: https://cyberleninka.ru/article/n/sravnitelnaya-otsenka-reputatsionnogo-riska-kak-instrument-regulirovaniya-rossiyskih-sistemno-znachimyh-bankov (дата обращения: 06.01.2020).

- Зайцева Т.В., Ступин А. О. Роль и перспективы развития системно значимых кредитных организаций в экономике России // Kant. 2016. №2 (19). URL: https://cyberleninka.ru/article/n/rol-i-perspektivy-razvitiya-sistemno-znachimyh-kreditnyh-organizatsiy-v-ekonomike-rossii (дата обращения: 06.01.2020).

Ивлиев М.И., Коротаева Н.В. Векторы развития дистанционного банковского обслуживания в современной России // Социально-экономические явления и процессы. 2016. №10. URL: https://cyberleninka.ru/article/n/vektory-razvitiya-distantsionnogo-bankovskogo-obsluzhivaniya-v-sovremennoy-rossii (дата обращения: 18.12.2019).

- Копеин, В.В. Финансовые санкции и банковский сектор России / В.В. Копеин // Новая наука: Современное состояние и пути развития – 2016 – № 116 – 1, 99 – 101 с.

- Кредитный анализ в коммерческом банке : учеб. пособие / С.Ю. Хасянова. — М. : ИНФРА-М, 2018. — 196 с.

Кудрявцева Ю.В. Инновационные финансовые технологии и операционные риски в сфере дистанционного банковского обслуживания // Актуальные вопросы современных научных исследований. Материалы Международной (заочной) научно-практической конференции. 2017. - С. 317.

- Лаврушин О.И. О развитии банковского сектора России и его законодательном обеспечении // Экономика. Налоги. Право. — 2016 .— № 4.-С.46-53

- Неплюева Ю.А. Регулирование и надзор за деятельностью кредитных организаций как полномочие Центрального Банка Российской Федерации / Ю.А. Неплюева // Современное общество и власть, 2017. № 1 (11), 124 – 128 с.

- Никитина Т.В., Никитин М.А., Гальпер М.А. Роль компаний сегмента финтех и их место на финансовом рынке России // Известия СПбГЭУ. 2017. №1-2 (103). URL: https://cyberleninka.ru/article/n/rol-kompaniy-segmenta-finteh-i-ih-mesto-na-finansovom-rynke-rossii (дата обращения: 01.12.2019).

- Основные направления развития финансового рынка Российской Федерации в среднесрочной перспективе: мнение экспертов /Абрамова М.А., Ковалева Н.А., Лаврушин О.И., Рубцов Б.Б., Цыганов А.А. // Экономика. Налоги. Право. — 2016 .— № 4.-С.6-11

- Панкова Н.В. Анализ проблем развития банковской системы РФ // В сборнике: Инновационные технологии нового тысячелетия: сборник статей Международной научно-практической конференции, 2016, 97 ‒ 100 с.

Панов А. Н. Роль и место коммерческих банков в экономике регионов // Молодой ученый. — 2017. — №21. — С. 226-229. — URL https://moluch.ru/archive/155/43823/ (дата обращения: 18.09.2019).

- Петросян С. Ю. Анализ состояния и динамики потребительского кредитования в России и тенденции его развития на современном этапе // Молодой ученый – 2017– №24–283–285 с. — URL https://moluch.ru/archive/158/44605/ (дата обращения: 15.01.2020).

- Правовое регулирование денежного обращения (Денежное право): Монография / Артемов Н.М., Лагутин И.Б., Ситник А.А. – М:Юр.Норма, НИЦ ИНФРА–М, 2016 – 96 с.

- Рогуленко Т.М., Баулина Д.Э. Значимость проблемы анализа рисков ликвидности коммерческих банков // Современные инновации. 2017. №6 (20). URL: https://cyberleninka.ru/article/n/znachimost-problemy-analiza-riskov-likvidnosti-kommercheskih-bankov (дата обращения: 01.12.2019).

- Секреты успешных банков: бизнес-процессы и технологии : пособие / Р.А. Исаев. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2018. — 222 с.

- Узденов Ш.Ш. К вопросу о перспективах развития организационно-правовых основ банковской системы Российской Федерации // Вестник Университета имени О.Е. Кутафина. 2018. №10 (50). URL: https://cyberleninka.ru/article/n/k-voprosu-o-perspektivah-razvitiya-organizatsionno-pravovyh-osnov-bankovskoy-sistemy-rossiyskoy-federatsii (дата обращения: 01.12.2019).

- Ягупова Е.А., Аврахова Ю.В. О роли активных операций российских коммерческих банков // Инновационная наука. 2017. №2-1. URL: https://cyberleninka.ru/article/n/o-roli-aktivnyh-operatsiy-rossiyskih-kommercheskih-bankov (дата обращения: 12.01.2020).

- Официальный сайт Центрального Банка России – 1998–2019. - Электрон.дан. – URL http://www.cbr.ru (дата обращения 13.01. 2020).

- Официальный сайт Ассоциации российских банков РФ [Электронный ресурс] /https://arb.ru/banks/analitycs/-10262764/ (дата обращения 13.01. 2020).

-

При составлении списка нормативно-правовых материалов использована справочная правовая система «КонсультантПлюс» (дата обращения 03.09.2019). ↑

-

На даты, предшествующие 01.01.19, представлены данные по группе кредитных организаций с капиталом до 1 млрд руб. ↑

- Подходы к управлению человеческими ресурсами (Основные подходы к управлению человеческими ресурсами)

- Операции, производимые с данными (Понятия информации, данных и сообщения в современной науке, технике и теории информации)

- Особенности коммуникаций в организации (Особенности внутренних коммуникаций в организации)

- Программные средства создания клиентских программ (Операционная система клиента)

- Применение процессного подхода для оптимизации бизнес-процессов ( Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия» )

- «Основные понятия объектно-ориентированного программирования»

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях .

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуб С.С.С.Р.

- Мотивации персонала и проектирование систем стимулирования труда (Теоретико-методологические аспекты по теме исследования)

- Финансовая политика ( Теоретические аспекты функционирования финансовой политики Российской Федерации))

- Формы и виды кредита в современной экономике. Свойства кредита

- Финансовые ресурсы (Динамика и структура финансовых ресурсов организации)