Выбор стиля руководства в организации (Влияние методов и стиля руководства на эффективность управленческой деятельности)

Содержание:

ВВЕДЕНИЕ

Стилем и методами руководства компанией в значительной степени определяются результаты деятельности все компании.

Говоря об актуальности избранной темы, следует отметить следующее. Как известно, общество представляет собой довольно сложную, многоуровневую, целостную и динамически развивающуюся систему. Неотъемлемым атрибутом любой системы, будь то экономической, технической или социальной, выступает управление, обеспечивающее ее сохранение и развитие, упорядочение структуры, взаимодействие с окружающей средой и достижение целей системы. По мере развития научных исследований и производства в сфере менеджмента, социологии и психологии управления, социологии организации, социальной психологии зародились различные подходы к оценке управления как специфической человеческой деятельности управления.

Любая организация существует, функционирует и развивается, благодаря осуществляемому в ней руководству, которое является, как правило, целенаправленным и предполагает достижение поставленных целей. Данный процесс реализуется, благодаря имеющейся в организации системе управления, которая располагает реально действующими руководителями, методы работы и личностные характеристики которых обусловливают не только качество управления, однако и эффективность функционирования в целом.

В процессе изменения механизмов управления происходит качественный переворот и в стиле управления. Зарождаются существенно новые, непривычные ситуации, которые нуждаются в неординарных и результативных методах воздействия. В руководстве любой организации, в том числе и в производственной, необходимы хорошо подготовленные руководители.

Добивающиеся успеха организации отличаются от противоположных им главным образом тем, что имеют более эффективное и динамичное руководство. Вопросы эффективного руководства вызывали повышенный интерес с древних времен, однако целенаправленное, систематическое их изучение начало развиваться лишь со времен Ф. Тейлора. С того времени было проведено множество исследований, и, тем не менее, до сих пор отсутствует полное согласие о том, какой стиль руководства признавать наиболее эффективным.

Объектом исследования в представленной курсовой работе выступает ОАО «Нафтан» завод «Полимир», расположенный в городе Новополоцке Витебской области Республики Беларусь.

В качестве предмета исследования следует назвать стиль и методы руководства на заводе «Полимир».

Сходя из неоспоримой актуальности избранной темы, цель представленной работы видится в выявлении влияния стиля и методов руководства на эффективность деятельности предприятия и разработке направлений по их совершенствовании.

Достижению поставленной цели будет способствовать решение определенных задач, в числе которых следует назвать:

- обоснование теоретико-методологических предпосылок исследования взаимосвязи стиля и методов руководства с эффективностью деятельности предприятия;

- освещение сущности стиля руководства и влияния его на эффективность управленческой деятельности;

- анализ подходов к изучению и улучшению стиля руководства;

- исследование стиля и методов руководства в ОАО «Нафтан» завод «Полимир»;

- выявление возможных шагов, направленных на совершенствование управленческой деятельности завода «Полимир».

ГЛАВА 1 ХАРАКТЕРИСТИКА СТИЛЕЙ И МЕТОДОВ РУКОВОДСТВА КОМПАНИЕЙ

1.1 Влияние методов и стиля руководства на эффективность управленческой деятельности

Как гласит словарь-справочник «Управление персоналом», стиль руководства – это способ, система воздействия руководителя на подчиненных. Один из важнейших факторов эффективной работы организации, полной реализации возможностей людей и коллектива.[1]

В современных условиях всевозможных реформаций образуются новые, исключительно благоприятные возможности для становления результативного стиля руководства, что до недавнего времени сдерживалось, в частности, слабостью демократических основ в управлении, господством коммерчески-бюрократических приемов работы, отсутствием должной личной ответственности руководителей.

Каждый руководитель предприятия обладает индивидуальным стилем руководства. В психологии, как и в тактике, и стратегии управления предприятием исследователями выделяются авторитарный, демократический и либеральный стили руководства.

Авторитарный руководитель характеризуется строгостью, повышенной требовательностью, доминированием властных функций, строго трудовой и социальной дисциплиной и контролем, ярко выраженной ориентацией на конечный результат, игнорированием социально-психологических факторов.

Демократический стиль руководства предприятием опирается, в первую очередь, на коллегиальное решение экономических, социальных и иного рода проблем организации, доверительные отношения между руководителем и подчиненными, своевременное информирование членов коллектива, проявление инициативы, творческий подход к разрешению всех проблем, самодисциплину, сознательность и личную ответственность каждого, субъективную оценку деятельности коллектива и выработку системы поощрения, направление усилий коллектива не только на результаты, но и на способы их достижения.[2]

Для экономической эффективной организации не совсем выгодным представляется либеральный стиль руководства, поскольку такой руководитель отличается низкой требовательностью, что, в свою очередь, вызывает отсутствие трудовой и организационной дисциплины и личной ответственности членов трудового коллектива, их пассивность, а отсутствие четких указаний со стороны руководителя – потерю контроля над подчиненными, предоставление им полной свободы действий. Это может привести к серьезным экономическим потерям и низкой производительности труда.

Функции руководителя многогранны и многоаспектны. Будучи ведущим лицом, он призван решать многие организационные производственные вопросы, определять цели и задачи работы коллектива, осуществлять подбор кадров, обеспечивать нравственно-психологический климат и иные аспекты деятельности предприятия. Также в прямые обязанности руководителя входит оказание влияния на отдельных членов коллектива и группы, побуждение их работать на конечный результат, т.е. достижение экономических и иных целей организации. Руководитель, таким образом, является главным человеком на предприятии и образцом организационной культуры в системе управления предприятием.

От стиля управления руководителя предприятия зависят стабильное функционирование организации, правильно продуманная стратегия и тактика, внутренняя интеграция и достижение экономического успеха даже при длительной экономической нестабильности. Внутренняя интеграция проявляется в согласованных действиях подразделений, создании мобильных деловых связей среди членов организации. Главную роль в этом призван играть руководитель, а также его способности управлять людьми, направлять их усилия в правильное русло, настраивать организационную культуру в соответствии с целями и задачами организации.[3]

Для определения стиля руководства применяются обычно две переменные, два измерения, а именно: динамика поведения и уровень ситуационности.

Поведенческий подход основывается на выводах, сделанных из наблюдаемых исследователями образцов поведения руководителя – его действий, а не личных качеств. Второе измерение связывается с принятием ситуационности в качестве основы анализа в рамках того либо иного подхода к изучению стилей руководства. На одном полюсе располагаются подходы, подводящие к идее универсальности, на другом решающей для эффективного лидерства признается ситуационность. Комбинация двух переменных приводит, в конечном итоге, к выделению четырех типов подходов к изучению стиля управления в организации.

Первый включает в себя подходы, основанные на анализе лидерских качеств – теории лидерских качеств, теория «Х» и теория «Z» Д. Мак-Грегора, необходимых эффективному руководителю в любом организационном контексте.

Второй тип рассматривает стиль руководства как набор образцов поведения, присущий руководителю в любом организационном окружении.

Третий предполагает изучение стилей руководства, исходя из конкретной ситуации – концепции ситуационного лидерства Фидлера, Митчелла и Хауса, Херси, Бланшара, Врума, Йеттона.

Четвертый тип представляет ряд новых подходов, изучающих вновь стили руководства в связи с конкретной ситуацией – теория лидерства Т. Коно, причинно-следственный подход или «атрибутивная» теория.

Название и количество стилей руководства являются более разнообразными, что, как правило, связано с политическими процессами, которые происходили в 30 – 40-х годах прошлого столетия.[4]

Исторически сложилось так, что классическим признается деление на три стиля. Наглядно-лаконичную характеристику в 1988 году была дана им Г. Андреевой. Ее классификация представляет собой схему двухмерного описания каждого стиля, включая формальную его и содержательную стороны.

Стиль руководства представляет собой характерную манеру поведения руководителя, оказывающего влияние на подчиненных и побуждающего их к достижению целей организации. В зависимости от применяемых методов руководители подразделяются на сосредоточенных на работе и сосредоточенных на человеке. Стиль руководства ориентируется либо на деятельность, либо на людей.[5]

Вопреки распространенным стереотипам, преобладающий стиль руководства практически не зависит от пола. Следует отметить, что имеет место ошибочное мнение, что женщина – руководитель более мягкая и ориентирована, прежде всего, на поддержание хороших отношений с деловыми партнерами, в то время, как мужчина – руководитель более агрессивен и ориентирован на конечный результат. Причинами разделения стилей руководства скорее могут быть личностные особенности и темперамент, но не половая принадлежность.

Успешные топ-менеджеры приверженцами одного стиля не являются. Они либо интуитивно, либо вполне осознанно комбинируют различные стратегии руководства.

Не существует хороших или плохих стилей управления. Конкретной ситуацией, видом деятельности, личностными особенностями подчиненных и многими другими факторами обусловливается оптимальное соотношение каждого стиля в преобладающий в деятельности руководства.

Исследование сущности методов руководства, предоставляет возможность констатировать наличие в научной литературе разного рода толкований понятия метода. В частности, под методами управления подразумевают способы достижения какой-либо систематизации цели, путь решения какой-либо задачи, способы воздействия субъекта на управляемые объекты, способы осуществления задач и функций, призванные обеспечить реализацию решений способы воздействия на подчиненных руководителей и работников. Методы руководства определяются, как способы и приемы воздействия руководителя на коллектив для более полного использования имеющихся возможностей в целях решения поставленных перед ним задач.[6]

И такое воздействие осуществляется руководителем присущими ему методами – методами руководства. С данных позиций методы руководства направлены на эффективное достижение результата, а их содержание определяется:

- характером воздействия – обусловливается диалектическим взаимодействием целей организующего влияния на объект воздействия;

- специфической деятельности;

- средствами, которые используются для получения желаемого результата.

Одним из инструментов управления выступают стимулирующие методы, а именно: экономические, т.е. материальное стимулирование и социально-психологические, которые выражаются в налаживании прочных связей с людьми, чутким реагированием на настроения и мнения, которые возникают среди персонала, способности убеждать, стремлении добиться поддержки решений руководителя.

Стимулы, которые используются для повышения эффективности труда человека, могут быть разного порядка. История земной цивилизации свидетельствует, что основными стимулами для труда человека выступают экономические, поскольку любой труд реализуется прямо либо опосредованно в материальной сфере. Материальное воздействие на сотрудников осуществляется в двух формах. Через постоянную часть, т.е. основную зарплату или должностной оклад создается общая стимулирующая ситуация. Она имеет очень существенное значение для отношения сотрудника к своей должности, к организации и, соответственно, ко всему спектру организационных воздействий. Переменная часть материального стимулирования, например, премиальные выплаты, выплата из фонда стимулирования, надбавки включается в арсенал средств текущего воздействия на сотрудника и является своего рода усилителем организационных методов.[7]

Материальное стимулирование находит свое выражение в дифференциации должностных окладов; установлении категорийности специалистов; в присвоении следующей категории; в установлении продолжительности дополнительного отпуска; в денежном вознаграждении; в награждении ценными памятными подарками; в премировании, оказании материальной помощи и иных формах.

Главное при установлении экономических стимулов заключается в том, чтобы всегда выдерживался принцип оплаты по труду, что означает объективное соответствие выполняемой работы и объема, формы оплаты и срока оплаты. Дополнительные стимулы эффективного труда должны быть предусмотрены четкой системой премий, которая, прежде всего, стимулировала бы развитие приоритетных направлений работы, а равно форм ее организации и методов реализации.

Методами регламентирования как бы очерчиваются рамки образа действий субъекта управления. На основании результатов исследования к таковым можно отнести такие методы, как: информирования, т.е. создания ориентирующих ситуаций, личного примера и нормирования, т.е. разрешения, запрещения, предписания.

Метод информирования предполагает способы воздействия руководителя на коллектив и отдельных подчиненных исполнителей на информационной основе, т.е. посредством доведения информации, детально разъясняющей предстоящие действия. Информирование исполнителей может осуществляться самыми различными способами с использованием всего многообразия форм передачи информации. Кроме прямого информирования, в процессе которого руководитель доводит до подчиненных сведения о цели, задачах, основных этапах и показателях деятельности, широкое распространение находит способ создания ориентирующих ситуаций.

Применение такового зависит во многом от искусства руководителя, которое должно быть основано не просто на знании психологии, но и, прежде всего, на изучении личности подчиненного. Ориентирующие исполнителя на совершение необходимых действий ситуации должны создаваться непроизвольно, естественно. В этом и заключается искусство руководителя.[8]

Личный пример руководителя также выступает одним из способов реализации метода информирования. Таким способом информация доводится не в вербальной форме, а в демонстрационной, т.е. посредством показа на практике, какие действия и каким образом следует осуществлять. Применение двух последних описанных способов, как правило, оказывает позитивное влияние на эффективность деятельности, однако требует высокого уровня профессиональной подготовки самого руководителя.

Метод нормирования являет собой совокупность способов воздействия в процессе руководства, основанных на установлении норм, регламентирующих действия сотрудников по осуществлению деятельности. К таковым способам следует отнести разрешение, запрещение и предписание.

Разрешение представляет собой способ воздействия на исполнителей посредством описания в нормативных документах действий, которые могут быть реализованы для осуществления ими определенной деятельности. Как правило, данным способом нормативно закрепляются действия, реализация которых нацелена на повышение эффективности, однако связана с определенным риском. Действия, вносимые в разрешающие нормы, подвергаются предварительно глубокому анализу, прежде всего, в план оценки их последствий и практической апробации.[9]

Запрещение в качестве способа воздействия в процессе руководства представляется противоположностью разрешения, поскольку на основе аналогичного анализа нормативно закрепляются действия исполнителей, которые в случае их осуществления в состоянии привести к нежелательному эффекту. Таким образом, действия исполнителей, способных оказывать негативное воздействие на систему управления, находят отражениях в запрещающих нормах. Следует отметить, что за нарушение норм данного вида, как правило, предусмотрена ответственность виновных лиц. В зависимости от сферы деятельности, уровня управления, а также характера нарушений ответственность может быть установлена самая разная: и дисциплинарная, и административная, и гражданско-правовая, и уголовно-правовая.

В сравнении с описанными выше способами, предписание отличается тем, что в нормативный документ вносятся действия исполнителей, которые представляется целесообразным осуществлять в целях обеспечения эффективной деятельности. Предписывающим нормам отводится роль определенного путеводителя в процессе осуществления деятельности, поскольку в них называются конкретные действия, которые для этой деятельности являются обязательными. В отличие от разрешения, в соответствии с которым, можно осуществлять те или иные действия, и запрещения, когда, напротив, необходимо воздержаться от тех или иных действий, рассматриваемый способ именно позитивно излагает целесообразность реализации в процессе деятельности определенных действий. За невыполнение предписывающих норм в некоторых областях деятельности может быть предусмотрена дисциплинарная, а в определенных случаях и другие формы ответственности.[10]

Однако не только экономические стимулы определяются в процессе управленческого воздействия. В обществе действуют нормы морали, призванные регулировать отношения между людьми. Поэтому, кроме материальных ценностей, человек стремится и к моральным ценностям, и к общественным идеалам. В практике руководства достаточно широко применяются и методы социально-психологического и морального воздействия. Они опираются на морально-нравственные, идейно-политические и иные факторы, поскольку исходят из основ психологии человека. В связи с этим важнейшее качество современного руководителя – это его ориентация на людей, искренняя убежденность в том, что люди способны самоорганизоваться, проявить инициативу, искать собственные пути для достижения поставленной цели.

Социально-психологические методы призваны играть непреходящую роль в осуществлении воздействия в процессе руководства. Учитывая психологию человека, приоритет отдается первой группе, поскольку стимулирование – это лучшая мотивация в любой сфере деятельности.

Несмотря на внешнюю противоположность, все методы теснейшим образом связаны между собой. Экономические методы опосредованно решают организационные и воспитательные задачи, административные – экономические и воспитательные, социально-психологические способствуют разрешению организационных и экономических задач. Так, премирование сотрудника выступает формой экономического воздействия, в то же время сам факт поощрения повышает общественный статус отличившегося и имеет социально-психологическое воздействие; начальник органа внутренних дел при этом издает соответствующий приказ, т.е. применяет административный метод.[11]

Каждый из методов руководства обладает, как сильными, так и слабыми сторонами. В связи с этим перед руководителями встает ряд подлежащих разрешению вопросов, а именно:

- как найти методы, имеющие с точки зрения стоящей задачи наибольший потенциал воздействия;

- как определить сочетание различных методов руководства, дабы их комбинация усилила мотивацию подчиненных;

- как применить избранные методы на практике с учетом особенностей сотрудников.

Эффективное использование всего спектра методов может быть рассмотрено, как со стороны объекта, так и со стороны субъекта руководства и управления. Руководитель и организатор имеет дело, в первую очередь, с людьми, которые обладают различными психологическими свойствами – различной настроенностью и готовностью к той или иной деятельности. Учет руководителями индивидуальных особенностей исполнителей, способность упреждать их реакцию предполагает разнообразие применяемых методов. Как можно оценить руководителя с точки зрения правильности использования им методов руководства? Для проведения такой оценки следует определить наиболее характерные способы применения основных методов руководства.[12]

1.2 Оценка эффективности стиля управления, методы управления

Успех дела в современных условиях развития общества предопределяется не только характером отношений между руководителем и подчиненными и степенью свободы, которая им предоставлена, но и многими иными обстоятельствами. Отражением данного явления выступает многомерные стили управления, представляющие собой взаимодополняющих подходов, каждый из которых независим от других, в связи с чем может реализовываться наряду с ними.

Успех стиля управления возможно оценивать по воздействию на прибыль и издержки. При оценке также следует использовать критерии, которые относятся к определенным задачам, в частности:

- по разработке продукции;

- организации;

- управлению персоналом.

Наконец, применение стилей управления имеет определенные ограничения, например, правовые, этические, ценности предпринимательства.[13]

Американскими исследователями Р. Блейком и Дж. Моутон была предложена модель стилей руководства, основанная на других факторах. Они обнаружили, что деятельность менеджера представляется возможным описать при помощи двух факторов, в частности:

а) ориентация на задачу, дело – вектор производства;

б) ориентация на отношения в коллективе, на людей – членов коллектива – вектор человека.

Между названными векторами имеет место определенное противоречие: если стремится повысить производительность труда, не обращая внимания на потребности людей, эффективность труда будет падать; если все внимание уделить человеку, оставив на втором плане цели производства, эффективность также упадет.

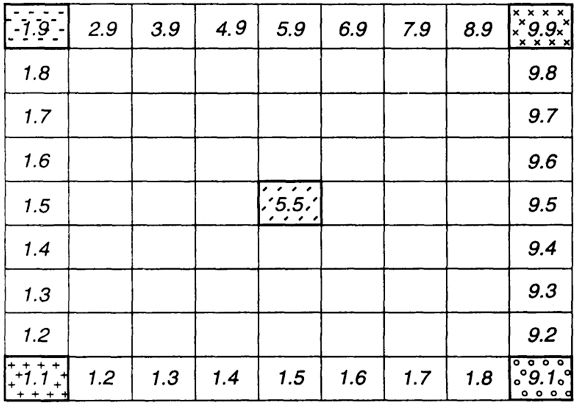

Р. Блейк и Дж. Моутон разработали так называемую решетку менеджмента, которая описывает пять типов руководителей или стилей руководства.

В управленческую решетку включены две составляющие работы менеджера. Первая – внимание к решению производственных проблем и задач – горизонтальная ось по шкале от 1 до 9, и вторая – внимание к людям – вертикальная ось по шкале от 1 до 9. Незначительное внимание к решению производственных задач и людям ведет к так называемому убогому стилю управления.

1.1 Страх перед бедностью – примитивное руководство. Данная позиция характеризует таковой тип руководителя, который достаточно холодно относится, как к своим подчиненным, так и к самому процессу производства. Такой управляющий, как правило, является скорее просто хранителем своего кресла и портфеля. Рано или поздно самые серьезные трудности заставят либо пересмотреть стиль руководства, либо же сменить самого руководителя.

1.9. Данную позицию можно именовать домом отдыха – социальное руководство. В данном случае руководитель сосредотачивается на теплых, хороших человеческих взаимоотношениях, однако недостаточно заботится об эффективности выполнения задания. Это характерно для руководителей, которыми особое внимание уделяется нуждам и потребностям своих подчиненных, чего нельзя сказать о процессе производства.

9.1. Авторитет, подчинение. В данном случае руководитель заботится об эффективности выполняемой работы, однако недостаточно внимания уделяет моральному настрою подчиненных. Такая позиция является характерной для менеджеров, которые во главу угла ставят заботу о производстве и практически не осуществляют никакой социальной деятельности.

5.5. Организация – производственно-социальное управление. Руководитель, который находится на данном поле, свои привязанности разделяет между людьми и организационно-техническими факторами производства. Он достаточно твердо стоит на ногах во всех отраслях управленческой деятельности, но звезд с неба не хватает.

9.9. Команда. Благодаря усиленному вниманию к подчиненным и эффективности, руководитель добивается того, что подчиненные сознательно приобщаются к целям организации, что и обеспечивает высокий моральный настрой, и высокую производительность. Это характерно для руководителя, который одинаково бережно относится, как к людям, так и к возглавляемому им производству. При этом наилучшим способом увеличения производительности, а также повышения качества выпускаемой продукции и оказываемых услуг они считают вовлечение подчиненных в процесс принятия решений.

Блэйк и Моутон исходили из того, самым эффективным стилем руководства являлось поведение руководителя в позиции 9.9. По мнению ученых, подобного рода руководитель в себе сочетает высокую степень внимания к своим подчиненным и такое же внимание к производительности. Также они поняли, что имеется множество видов деятельности, где трудно четко и однозначно выявить стиль руководства, однако считали, что профессиональная подготовка и сознательное отношение к целям предоставляет возможность всем руководителям приближаться к стилю 9.9., повышая, тем самым, эффективность своей работы.

Сегодня бытует мнение, что наиболее выгодной позицией является 5.5., поскольку способность такового руководителя является наиболее объективной, по сравнению с 9.9., потому что затраты такого руководителя на ведение деятельности достаточно велики, а вот об отдаче и рентабельности деятельности речь вести стоит отдельно, поскольку издержки могут оказаться напрасными.

В то же время, в качестве недостатка данной теории можно назвать невозможность точного определения положения руководителя на данной решетке, поскольку информация, которую можно получить, как от руководителя, так и от подчиненных, вряд ли будет правдивой и полной.

Можно сделать вывод о том, что управленческая решетка Блейка и Моутона оказала существенное влияние на диагностику организаций и деятельности менеджеров, давая возможность выявить ограничения, и на данной основе разрабатывать и осуществлять программы организационного развития.

Достаточно широкую известность получила «Теория Х» и «Теория У» Д. Мак-Грегора, которая была им разработана в 1957 году.[14]

«Теория Х» описывает черты авторитарного стиля руководства, жесткий контроль, принуждение к труду, негативные санкции, акцент на материальные стимулы.

«Теория У» характеризует демократический стиль руководства, т.е. широкое использование творческих способностей подчиненных, гибкий контроль, отсутствие принуждения, самоконтроль, стремление к ответственности, моральные стимулы, участие в управлении, заинтересованность в труде.

Выделив два противоположных стиля управления, Д. Мак-Грегор описал, по сути, прошлое и настоящее менеджмента. В прошлом господствовал стиль «Х», характерный, по его мнению, более всего для тейлоризма, в настоящее же время наступает эпоха стиля «У», к которому призывает доктрина человеческих отношений. Еще в 30-е годы Э. Мэйо было доказано, что люди склонны ограничивать свою производительность и даже терять в оплате, только бы заслужить одобрение коллег по работе. Никакие угрозы и принуждения со стороны администрации на них не действовали. Стало быть, тогда уже «Теория Х» и тейлоризм неправильно изображали поведение людей в организации, еще меньше они отвечают нынешним реалиям экономики.

Американские менеджеры почти на протяжении ста лет на практике придерживались «Теории Х», хотя она и неадекватно отражала поведение людей. Почему Мак-Грегором было предложено, что она удивительно точно соответствует предубеждениям руководителей. Не понимая истинных мотивов поведения, источник всех бед они склонны видеть на производстве в лености и инертности мышления рабочих, групповом эгоизме, а также нежелании сотрудничать. Авторитарный стиль покоится на убеждении, что средний человек ленив, не любит работать, стремится ее избежать при любой возможности, в связи с чем его постоянно следует принуждать, используя жесткий контроль и угрозу наказания. Если он и даст согласие хорошо трудиться, то только за высокое вознаграждение. Большинство людей, как они полагали, предпочитают, чтобы ими руководили, стремятся не принимать на себя ответственности, лишены больших амбиций и, прежде всего, желают безопасности.

Однако удовлетворить высшие потребности в состоянии только работа, требующая инициативы, интеллектуальной активности и ответственности. На языке теории Херцберга все это именуется мотиваторами, а на языке Мак-Грегора – стилем «У». Исходными его предпосылками являются: умственные и физические усилия на работе так же естественны для человека, как отдых и развлечения; цели организации лучше достигаются в том случае, если они также стали и личными целями; вклад в общее дело – основа для оценки размеров индивидуального вознаграждения; человек при соответствующих условиях не только приемлет ответственность, однако, и стремится к ней.[15]

Характерное отличие теории Мак-Грегора от концепций Маслоу и Херцберга состоит в том, что она не может служить основой для научного исследования. Она обладает сугубо рекомендательным оттенком и говорит только, как и что необходимо делать. Компания приглашает консультанта, который проводит анализ реальной обстановки, определяя состояние трудовой дисциплины, уровень доверительности в отношениях между рабочими и менеджерами, образовательный уровень тех и других, ценностные ориентации и ожидания людей. Только после этого он дает рекомендации о внедрении в компании стиля «У», либо оставлении всего на прежнем уровне. Реализация теории «У» в состоянии вызвать серьезные изменения в организационной структуре, побудить отказаться от пирамидальной структуры, где вся власть и ответственность сосредотачиваются только наверху.

Рассматривая расширенную интерпретацию теории «У», следует сказать, что немецкими специалистами в сфере управления В. Зигером и Л. Лангом был предложен современный вариант теории «У» Д. Мак-Грегора:

- любые организационные действия должны быть осмыслены. Это, прежде всего, относится к руководителю, требующему соответствующего поведения от другого;

- большинство людей получают от работы удовлетворение, радость, чувствуют ответственность за свой труд, если реализована их потребность в личной причастности к результатам деятельности. Люди хотят, чтобы деятельность их была полезной;

- каждый сотрудник желает доказать свою важность и значимость своего рабочего места; желает принимать участие в решении вопросов, в которых он компетентен;

- почти каждый работник обладает собственной точкой зрения относительно того, как улучшить результаты своей деятельности; желает реализовать собственные цели, не боится санкций, рассчитывая на понимание со стороны руководства; достаточно остро переживает, если его наказывают за проявленную инициативу;

- каждый работник стремится к успеху и для этого прилагает значительные усилия. Однако успех без его признания ведет к разочарованию, поскольку работающий хорошо специалист рассчитывает на признание и поощрение, причем не только материальное, но и моральное;

- свою значимость в глазах руководства подчиненными оценивается по своевременности и полноте полученной информации. Если доступ к информации затруднителен, она приходит с опозданиями не в полном объеме, то у работников возникает некое чувство униженности, так как с их мнением не считаются;

- работники испытывают недовольство, если решения об изменениях в их работе, даже позитивные, принимаются без их ведома;

- каждый работник желает знать, как его работа оценивается, его отношение к выполнению обязанностей, а равно критерии оценки труда, иначе ему сложно своевременно вносить коррективы в свою работу;

- внешний контроль, т.е. со стороны, является неприятным человеку, поэтому достаточно важен самоконтроль; многое зависит от организации контроля;

- большинство людей стремится получать новые знания, которые позволяют им профессионально развиваться;

- если подчиненным предоставляется свобода выбора действий, то они работают с полной отдачей.[16]

До своей кончины в 1964 году Мак-Грегор работал над теорией «Z», в которой предпринимал попытки соединить запросы и стремления корпорации м отдельного человека. Незаконченная эта работа была продолжена Уильямом Оучи, который взял ее в качестве названия своей книги, в которой постарался сформулировать уроки японского менеджмента. В теории организации Z, которая была предложена Оучи, центральным положением выступают пожизненная занятость работников, забота о них, в том числе, об их социальной жизни, решения, которое принимается на основании консенсуса, медленное карьерное продвижение, отличная передача информации, преданность компании и активная забота о достижении высокого качества. Если Мак-Грегор прожил несколько дольше и сумел завершить теорию Z, он, возможно, пришел бы к варианту, содержащему аналогичные составляющие.

В качестве основных идей теории «Z», относительно японской модели, можно определить следующие:

- в мотивах людей сочетаются биологические и социальные потребности;

- люди отдают предпочтение работе в группе и принятию групповых решений;

- должна иметь место индивидуальная ответственность за результаты труда;

- более предпочтителен неформальный контроль за результатами труда на основе четких методов и критериев оценки;

- на предприятии должна проводиться постоянная ротация кадров, и должно быть организовано постоянное самообразование;

- предпочтительней медленная служебная карьера с продвижением людей по достижении ими определенного возраста;

- администрацией проявляется постоянная забота о работнике, его благополучии и ему обеспечивается пожизненный или долгосрочный наем;

- человек является основой любого коллектива, именно им обеспечивается успешная деятельность предприятия;

- основным принципом управления является упор на инициативу снизу;

- главной движущей силой выступает среднее звено руководства;

- задача высшего звена заключается в том, чтобы способствовать принятию решений.

Также достаточно широкую известность получила и методика определения стиля руководства трудовым коллективом, разработанная В.П. Захаровым и А.Л. Журавлевым.Названная методика разработана В.П. Захаровым на основании опросника А.Л. Журавлева и направлена на определение стиля руководства трудовым коллективом.

Требовательность и контроль находятся в сочетании с инициативным и творческим подходом к исполняемой работе и сознательным соблюдением дисциплины; стремление делегировать полномочия и разделить ответственность; демократичность в принятии решений.[17]

ГЛАВА 2 СОВЕРШЕНСТВОВАНИЕ СТИЛЯ И МЕТОДОВ РУКОВОДСТВА НА ОАО «НАФТАН» ЗАВОД «ПОЛИМИР»

2.1 Организационно-экономическая характеристика ОАО «Нафтан» завод «Полимир»

В соответствии с Постановлением Совета Министров СССР от 13 июня 1964 года, в 1968 году был введен в действие Полоцкий химический комбинат, который в 1975 году был переименован в Производственное объединение «Полимир». В соответствии с Декретом Президента Республики Беларусь от 16 марта 1999 года «Об упорядочении государственной регистрации и ликвидации объектов хозяйствования», Витебским областным исполнительным комитетом решением от 25 октября 2000 года № 603 была зарегистрирована новая редакция Устава Республиканского унитарного предприятия «Производственное объединение «Полимир».

На основании приказа Министерства экономики Республики Беларусь от 22 августа 2002 года № 117 посредством преобразования РУП ПО «Полимир» создано Открытое акционерное общество «Полимир» (завод «Полимир»), во исполнение Постановления Совета Министров Республики Беларусь от 21 февраля 2002 года № 239 «О разгосударствлении и приватизации в 2002 году некоторых РУП, входящих в состав Белорусского государственного концерна по нефти и химии. Порядка 99,9% всех акций принадлежит государству.

В 2015 году, в соответствии с Постановлением концерна Белнефтехим, производственное объединение «Полимир» было объединено с ОАО «Нафтан» и с того времени носит наименование ОАО «Нафтан» завод «Полимир».

Завод «Полимир» в настоящее время является одним из крупнейших предприятий нефтехимического комплекса Республики Беларусь, вышестоящей его организацией является государственный концерн по производству химической и нефтехимической продукции «Белнефтехим».

Продукция ОАО «Нафтан» завод «Полимир» находит применение в самых разнообразных областях промышленности, в частности: производстве кабеля, переработке пластмасс, производстве упаковочных материалов, изготовлении ковров, текстильных тканей и трикотажных изделий, искусственного меха, производстве нитрона, производстве бытовой химии и иных продуктов. Ряд органических соединений, которые предлагает завод «Полимир», является также сырьем для дальнейшего синтеза разного рода специальных химических продуктов.

ОАО «Нафтан» завод «Полимир» осуществляет производство по следующим направлениям:

- производство полиэтилена высокого давления;

- производство полиакрилонитрильных волокон;

- производство разных продуктов органического синтеза, в частности: акрилонитрила, метилакрилата, аетонциангидрина, ацетонитрила, сульфата аммония;

- производство углеводородных фракций;

- производство продуктов малотоннажной химии – суперконцентратов пигментов, восков и эмульсий, полиамидной и полиэфирной смол и др.;

- производство товаров народного потребления, в частности: пленки, пленочных изделий, пряжи, иглопробивного полотна.

Организационная структура ОАО «Нафтан» завод «Полимир» является линейно-функциональной. Структура характеризуется четким единоначалием, т.е. каждый руководитель и каждый работник подчиняется лишь одному вышестоящему лицу.

Анализ хозяйственной деятельности завода «Полимир» за период с 2014 по 2016 годы свидетельствует, что принятая руководством стратегия развития общества обеспечила стабильную работу производств и, как следствие, стабильное финансовое положение и выполнение основных прогнозных показателей.

В результате роста выпуска основных продуктов, ацетонциангидрина – расконсервация производственных мощностей ацетонциангидрина имела место в 2010 году, и выпуска новых видов продукции, промышленная продукция в сопоставимых ценах выросла в 2014 году на 5% к 2013 году, в 2015 году – на 6% к 2014 году, в 2016 году – на 3,8% к 2015 году.

Проведение политики наращивания объема собственных продаж предоставляет возможность заводу закрепиться на имеющихся рынках на долгосрочной основе в отношениях с предприятиями, которые занимаются непосредственно переработкой продукции. Кроме того, наращивание объемов собственных продаж дает возможность на отдельных рынках, учитывая их специфику, диктовать ценовую политику, что позволяет получить дополнительную прибыль от продаж продукции. Современное перераспределение товаров на наиболее приоритетные рынки дает возможность повысить эффективность продаж при одновременном удовлетворении потребностей внутреннего рынка. Проводимая политика в сфере реализации продукции на всех рынках позволяет стабилизировать сбыт продукции предприятия, не зависеть от сезонности спроса на основные виды продукции, не допускать накопления готовой продукции на складах завода.

Отгрузка выпускаемой продукции на экспорт возросла с 193,8 млн. долларов США в 2015 году до 290,5 млн. долларов США в 2016 году.

В контексте представленного параграфа следует рассмотреть финансовое положение предприятия (таблица 1 приложения 1).

В соответствии с рассчитанными показателями, коэффициент текущей ликвидности завода «Полимир», снизившийся с 1,49 в 2015 году до 1,40 в 2016 году при нормативном значении 1,7, свидетельствует о том, что оборотные средства предприятия не дают возможности погасить долги по краткосрочным обязательствам. Согласно коэффициенту абсолютной ликвидности, равному 0,08 и 0,15 в 2015 и в 2016 годах, соответственно, у предприятия отсутствуют достаточные денежные средства для немедленного погашения краткосрочных обязательств, хотя и прослеживается постоянное улучшение ситуации. На протяжении анализируемого периода улучшилось использование собственного капитала, оборачиваемость его возросла с 0,75 до 0,77, хотя коэффициент по-прежнему значительно ниже нормативного. Коэффициент оборачиваемости оборотных средств снизился с 0,67 до 0,64, что свидетельствует о тенденции к накоплению запасов продукции. Снизилась доля дебиторской задолженности в оборотных активах – с 0,07 в 2015 году до 0,02 в 2016 году. Оборачиваемость дебиторской задолженности имеет тенденцию к постоянному росту – 77,39 до 165,67. Коэффициент соотношения кредиторский и дебиторской задолженности, выросший с 2,82 до 4,21 дает возможность оценить положение завода «Полимир» как неудовлетворительное.

2.2 Персонал ОАО «Нафтан» завод «Полимир» и его использование

Завод «Полимир» в настоящее время кадрами укомплектован в полном объеме. На конец 2016 года на заводе «Полимир» списочная численность работников составляла 5961 человек. Численность руководителей и специалистов составляет 1159 человек или 19,5% от общего числа работников, из них 83% - с высшим образованием. Среднесписочная численность рабочих составила 4766 человек, или 79,9% от общей численности персонала. Анализ динамики списочной численности персонала завода «Полимир» по категориям за период с 2014 года по 2016 год представлен в таблице 1 приложения 2.

Согласно данным, в рассматриваемом периоде наблюдается постепенное уменьшение списочной численности работников, причем, по всем категориям. Наибольший удельный вес в числе работников завода «Полимир» имеют работники, примерно 80%, руководители и специалисты по численности практически равны.

Удельный вес персонала по категориям в рассматриваемом периоде остался без изменения.

Проведя анализ структуры рабочих по уровню образования, что отражено в таблице 2 приложения 2, можно констатировать, что подавляющая часть рабочих завода «Полимир» имеет профессионально-техническое, общее среднее либо среднее специальное образование.

За рассматриваемый период существенных изменений в удельном весе образования рабочих не происходило.

По результатам анализа структуры остального персонала завода «Полимир» по уровню образования за 2014 – 2016 годы (таблицы 3, 4, 5 приложения 2) большая часть руководителей и специалистов завода «Полимир» имеет высшее образование. Работники, которые относятся к категории других служащих завода «Полимир», имеют в основном высшее, среднее специальное, либо общее среднее образование. Значительных изменений в анализируемом периоде в удельном весе образования персонала не наблюдалось.

Данные о поведении аттестации руководителей и специалистов завода «Полимир» приведены в таблице 5.

Проведя анализ данных, можно с уверенностью сделать вывод, что в 2015 году, по сравнению с 2014 годом, количество аттестуемых руководителей и специалистов снизилось почти вдвое и, можно сказать, не изменилось в 2016 году. Также необходимо отметить, что почти все аттестуемые соответствуют занимаемой должности и только незначительная доля соответствует занимаемой должности при условии улучшения работы и повторной аттестации через один год, что свидетельствует о компетентности руководителей и специалистов завода «Полимир».

Итоги проверки знаний в квалификационных комиссиях завода «Полимир» приведены в таблице 1 приложения 3.

Исходя из приведенных данных, можно утверждать, что квалификационные экзамены проводятся в большей степени для проверки знаний рабочих и в целях повышения их разряда.

Таким образом, можно констатировать, что персонал завода «Полимир» высококвалифицированный и соответствует требованиям по образованию.

Далее рассчитаем средний возраст работников. Полученные данные сведем в таблицу 2 приложения 3.

Исходя из данных, представленных в таблице 2, можно с уверенностью утверждать, что имеет место незначительное омоложение коллектива предприятия, средний возраст которого в 2016 году составлял 40-59 лет. Это проявляется наиболее сильно в категории специалистов, средний возраст которых в 2016 году составил 39,05 лет, что на 1,83 года меньше, нежели в 2012 году. Незначительное старение коллектива имеет место в категории руководителей. Средний возраст руководителей в 2016 году составил 45,04 лет, что больше, в сравнении с 2012 годом на 0,22 года.

В целом, коллектив завода «Полимир» постоянно обновляется, что представляется положительной тенденцией для дальнейшей деятельности предприятия и свидетельствует о его развитии.

Состав работников любого предприятия изменяется в связи с тем, что одни работники поступают на работу, другие же по разного рода причинам, например, по собственному желанию либо за нарушение трудовой дисциплины, по сокращению штатов, либо по достижении пенсионного возраста, увольняются с работы. Далее следует провести анализ движения персонала – таблица 3 приложения 3.

Проводя анализ таблицы 3 можно увидеть, что динамика всех показателей в целом благоприятна: снизился коэффициент оборота по увольнению на 0,01 процентных пункта; коэффициент оборота по приему в 2016 году, по сравнению с 2014 годом, вырос на 0,02 процентных пункта. В 2014 году коэффициент восполнения работников составил 0,81, что свидетельствует о том, что за данные период было уволено больше работников, нежели принято. В 2015 и 2016 годах коэффициент восполнения работников составил, соответственно, 1,01 и 1,08, т.е. принято на работу было персонала больше, нежели уволено. Также был рассчитан коэффициент постоянства на 2015 и 2016 годы, составляющий, соответственно, 0,93 и 0,91, что свидетельствует о постоянстве кадрового состава.

Снижение коэффициента текучести на предприятии служит косвенным доказательством того, что работники принимают условия, которые создает для них предприятие. В целом, можно отметить, что предприятие характеризуется стабильностью количества работников.

Важнейшим инструментом достижения соответствия между потребностью в труде и фактическими возможностями коллектива выступает регулирование режимов и создание условий для эффективности его использования. Проведем анализ использования рабочего времени на заводе «Полимир». Данные отразим в таблицах 4 и 5 приложения 3.

На предприятии прослеживается увеличение потерь рабочего времени. Так, по сравнению с 2014 годом, в 2016 году имело место увеличение удельного веса неявок по уважительным причинам на 0,15 процентных пункта. За анализируемый период увеличились потери рабочего времени на 0,03 процентных пункта.

На протяжении анализируемого периода наблюдается неустойчивая динамика снижения коэффициента использования календарного и табельного фондов времени. Темп роста коэффициента использования фонда времени в 2016 году, по сравнению с 2014 годом, составил 98,6%, коэффициент использования табельного фонда времени в 2016 году, по сравнению с 2014 годом, уменьшился на 0,6%. Можно сделать вывод, что на предприятии наблюдается снижение коэффициента использования рабочего времени.

2.3 Анализ стилей и методов руководства ОАО «Нафтан» завод «Полимир»

Экспериментальное исследование было проведено на предприятии ОАО «Нафтан» завод «Полимир» на базе отделов маркетинга, реализации и обеспечения, объединенных подчинением заместителю коммерческого директора.

В состав группы для обследования были включены: заместитель директора по коммерческим вопросам, начальник отдела маркетинга и персонал отдела маркетинга – 8 сотрудников разного ранга; начальник отдела реализации и персонал отдела реализации в количестве 11 сотрудников разного ранга; начальник отдела обеспечения и персонал отдела обеспечения в количестве 10 сотрудников разного ранга. Всего принимало участие 33 человека.

Для определения стиля руководства трудовым коллективом была использована методика определения стиля руководства трудовым коллективом В.П. Захарова и А.Л. Журавлева.

Результаты определения стиля руководства по методике определения стиля руководства трудовым коллективом представлены в таблице 1.

Таблица 1

Результаты методики «Определение стиля руководства трудовым коллективом

|

Подразделение/отдел |

Стиль руководителя |

|

Отдел маркетинга |

директивный (авторитарный) |

|

Отдел реализации |

коллегиальный |

|

Отдел обеспечения |

коллегиальный |

|

Заместитель коммерческого директора |

директивный (авторитарный) |

Как следует из результатов определения коллективом стиля управления, руководителями отделов реализации и обеспечения определен коллегиальный стиль, при котором позицию этих руководителей можно определить как «первыми среди равных». Главными принципами названного стиля управления признаются настойчивость, последовательность и такт. Отсутствие агрессивности и жесткости компенсируется большой включенностью в работу. Власть их является необходимостью для рационального выполнения стоящих перед коллективом задач и не основывается на репрессиях и приказах. Требовательность и контроль сочетаются с творческим и инициативным подходом к выполняемой работе и сознательным соблюдением дисциплины. Для них характерны стремление делегировать полномочия и разделение ответственности и демократичности в принятии решений.

В результате определения стиля управления руководителя отдела маркетинга и заместителя коммерческого директора представилось возможным определить директивный или авторитарный стиль. Позиция заведующей определяется централизацией.

Итак, в соответствии с методикой В.П. Захарова, представилось выявить индивидуальный стиль управления персоналом исследуемого трудового коллектива. Таковым его видят члены коллектива. Стиль обладает смешанным характером авторитарного и демократического стиля средней степени, что свидетельствует о хороших лидерских качествах руководителей, умении руководить действиями подчиненных, проявлении настойчивости и требовательности, стремлении воздействовать на коллектив силой приказа, принуждения и убеждения, личностной целеустремленности и эгоизме, а равно устойчивом стремлении жить интересами коллектива, проявлять заботу о персонале, оказывать доверие заместителям и поощрять их инициативу, прислушиваться иногда к мнению работников своего отдела.

Теперь следует посмотреть на стиль управления со стороны самих управляющих. Для этого следует воспользоваться методикой Блэйка и Моутона и провести тест среди четырех руководителей исследуемого коллектива. Типология стилей управления Блэйка и Моутона основывается на поведенческом подходе. Данная решетка дает возможность подобрать наиболее эффективные для деятельности предприятия приемы и методы управленческого влияния. Решетка, отображенная на рисунке 1, представляет собой достаточно наглядную схему, состоящую из 81 квадрата: 9 вертикальных столбцов и 9 горизонтальных.

Рисунок 1 Управленческая решетка

По вертикальной оси управленческой решетки имеет место ранжирование заботы о человеке, а по горизонтальной – заботы о производстве. Стиль управления определяется по обоим названным критериям.

Для проведения теста использовался адаптированный опросник. Тест содержит 30 утверждений, отражающих особенности управленческого поведения и помогающий определить ориентацию руководителя – на людей либо на задачу.

В отношении начальника отдела маркетинга показатель составил по шкале:

- ориентации на людей – 5

- ориентации на задачу – 6.

Для начальника отдела реализации показатель составил по шкале:

- ориентация на людей – 5

- ориентация на задачу – 5.

Для начальника отдела обеспечения показатель составил по шкале:

- ориентация на людей – 7

- ориентация на задачу – 5.

Для заместителя коммерческого директора показатель составил по шкале:

- ориентация на людей – 6

- ориентация на задачу – 9.

Таким образом, проведя два теста и рассмотрев проблему определения стиля управления со стороны управляемых и управляющих, получены близкие результаты, которые позволяют сделать вывод о том, что у руководителя отдела маркетинга стиль руководства авторитарный, направленный на решение задачи. Однако, по матрице Блэйка и Моутона недалеко ушедший от идеального с показателем 5 и 5.

Руководителю отдела реализации присущ демократический стиль руководства, определенный по матрице Блэйка и Моутона как идеальный с показателем 5 и 5.

У руководителя отдела обеспечения стиль руководства, в соответствии с методикой Захарова, коллективный, по матрице Блэйка и Моутона он большую направленность имеет на человека.

Заместитель коммерческого директора обладает авторитарным стилем руководства с максимальной концентрацией на выполнение задачи. Сказывается уровень ответственности, возложенной на данную должность.

Изучение методов управления посредством наблюдения, изучения внутренней нормативной документации предприятия и анализа полученных данных, которые используются руководителями в обследуемых группах показал, что преобладают два вида – экономические и организационно-распорядительные методы. В числе таковых следует назвать.

Экономические методы управления:

- планирование экономических результатов деятельности как способ постановки целей, пропорций развития, сроков исполнения тех или иных задач;

- материальное стимулирование в форме заработной платы и премий, а равно санкций за несоответствующее качество либо количество труда;

- нормирование экономических показателей деятельности предприятия как базу для планирования, материального стимулирования и контроля;

- контроль экономических показателей деятельности как метода сбора аналитической информации.

Организационно-распорядительные методы управления:

- организационное регламентирование;

- организационное нормирование;

- организационное инструктирование;

- распорядительное воздействие направлено на контроль и регулирование деятельности посредством приказов, постановлений, распоряжений и указаний.

Недостаточно внимания уделяется методам социально-психологическим и правовым при руководстве в обследуемой группе, как, впрочем, и на всем предприятии в целом. Данный вывод хоть и косвенно, подтверждается результатами исследования стилей управления – 50% явно авторитарные и остальные 50%, согласно матрице Блэйка и Моутона, хоть и показаны демократическими, недалеко ушли от первых – авторитарных, направленных на решение задачи.

Не исключено, что проблема кроется в организационной культуре и принципе ведения экономической деятельности. Сказывается плановый вид экономики, а равно нахождение в должности руководителя специалистов-технарей. Перед руководством поставлен план по производству и легче всего пытаться выполнить данный план методами организационно-распорядительными и экономическими. Такими же методами потом можно и нивелировать возможную неудачу.

2.4 Предложения по совершенствованию методов управления на ОАО «Нафтан» завод «Полимир»

Управление организацией являет собой сложную работу и особый вид деятельности, превращающий неорганизованную толпу в эффективную целенаправленную и производительную группу. Руководители обязаны признавать, что каждый работник представляет собой личность с индивидуальными запросами, переживаниями и способностями. В связи с этим крайне важно выработать наиболее эффективный стиль управления людьми для улучшения взаимопонимания и общения в коллективе сотрудников.

Источниками нравственно-психологических болезней трудового коллектива, негативного поведения являются чувства и мысли работников. Единственный путь изменения поведения – это познание руководителем внутреннего мира человека и овладение перестройки его в позитивное настроение. Именно поэтому важное значение имеет стиль управления, психологическая компетентность, а также коммуникативность руководящих кадров.

Анализируя литературные источники, представляется возможным выявить и изучить важные характеристики стиля управления и мотивации труда, благодаря которым работающий человек продвигается вперед по карьерной лестнице, самореализуется, осваивает новое. Следует отметить, что менеджеру необходимы знания для самооценивания и самосовершенствования личности, обладать комплексом знаний и навыков общения с людьми, знаниями психологических закономерностей функционирования коллектива, поскольку руководитель должен точно оценивать межличностные и групповые отношения в организации и уметь гармонизировать их.

Научить тому, как именно следует управлять, невозможно, однако создать твердую основу для развития собственной концепции менеджера-управленца представляется делом, которое в настоящее время превалирует над всеми остальными задачами управленческой теории.

Многие практики настоящего времени требуют от аналитиков конкретных рецептов, задают вопрос, что следует сделать и как осуществить. Частично ответ на этот вопрос можно дать, и сделать это представляется возможным только благодаря советской теории управления, которая определила и классифицировала методы управления на основании средств и способов воздействия на объект управления. Здесь основным средством управления является власть, как некая данность, но не процесс. Власть же владеет своими источниками, основными из которых выступают денежные и материальные ресурсы, легитимное право на управление, а также личностные харизматические характеристики лидера. Примерно таким образом была классифицирована организационная власть М. Вебером. С помощью этих источников субъект управления обладает возможностью воздействовать на исполнителей для достижения поставленных целей, причем, каждый из них дополняют взаимно друг друга, так как их отдельное исполнение абсурдно. Иными словами, на одной стабильной выплате заработной платы предприятие далеко не шагнет. То же самое можно сказать, относительно использования иных форм воздействия, если они имеют место превалировать в организации как доминирующий способ управления.

С другой стороны, методы управления базируются не только на источниках власти, но еще и на потребностях, нуждах, интересах исполнителей.

Методы управления должны обладать двусторонней направленностью, учитывать не только стремления менеджеров, однако и исполнителей. Поэтому обобщающим методом управления должно стать постоянное изучение работников и тесная взаимосвязь. Ведь, считая всех исполнителей однообразными существами, руководитель погружает и саму организацию в серую массу. Каждый исполнитель обладает своими личностными особенностями, и совокупность таких характеристик делает оригинальной каждое предприятие.

Еще один взгляд на методы управления свидетельствует о том, что они выступают средством проявления функций менеджмента, и главный вопрос заключается в том, как именно менеджер должен организовывать, мотивировать и контролировать.

Однако дать единый верный рецепт, как необходимо управлять, практически невозможно. Все должно быть сбалансировано в зависимости от задач, трудовых и материальных ресурсов и этапа выполнения данных задач. В процессе выполнения некой задачи изменяются некоторые параметры, к примеру, материальное обеспечение проекта, срок исполнения, физическое и моральное состояние трудовых ресурсов. И поэтому под конкретный момент должны быть использованы те или иные методы с наклоном в ту или иную сторону.

Итак, исходя из анализа проведенного исследования в стиле управления исследуемой группы можно выделить определенный недостаток, а именно: административно-плановый характер экономической деятельности с вектором направленности на задачи, а не на людей, не смотря на то, что приоритетность человеческих ресурсов и необходимость их активизации, в современных условиях повышения конкуренции, ограниченности ресурсов выдвигаются на первый план.

В контексте представленного параграфа следует дать определенные рекомендации:

- осознание руководством ОАО «Нафтан» завод «Полимир» необходимости изменения методов управления персоналом;

- овладение руководством завода «Полимир» современными методами управления персоналом;

- апробация и внедрение новых методов управления персоналом в деятельности руководящей системы завода «Полимир».

Сместить акцент управления с направленности на задачу на направленность на людей. Вся сила менеджера заключается в умении общаться с подчиненными и действовать целесообразно, в соответствии с определенными принципами:

- поддержка у подчиненных чувства самоуважения;

- постановки исключительно необходимых требований;

- поддержка обратных связей.

Опираясь на названные принципы, руководитель в состоянии добиться от подчиненных желаемых результатов, а именно:

- наведет на мысль тех, кому необходима только подсказка;

- даст совет тем, кому необходимо, чтобы его постоянно наставляли, консультировали и подталкивали к действиям;

- даст непосредственные указания, напомнит о необходимости действовать пассивным и несообразительным;

- прикажет в категоричной форме, настойчиво потребует исполнения от тех, кто пренебрегает советами, рекомендациями и указаниями;

- уволит либо снимет с должности, если отсутствует иной способ вынудить людей подчиниться;

- поощрит подчиненного за добросовестное исполнение требований руководителя.

Определенный интерес представляет перечень необходимых качеств эффективного менеджера с точки зрения профессора В.И. Терещенко, согласно которой, управляющий, а не погонщик (таблица 2).

Таблица 2

Перечень качеств эффективного менеджера по Терещенко В.И.

|

«Управляющий» |

«Погонщик» |

|

Ведет коллектив за собой. Учит людей, подсказывает и поясняет, но не выпячивает своих знаний. |

Подгоняет коллектив. «Все знает» и постоянно напоминает об этом подчиненным. |

|

Не ищет виновных, а исправляет ошибки. Не приказывает, а говорит: «давайте сделаем». Максимально информирует коллектив обо всем, что касается его деятельности. Умеет заинтересовать людей, организует работу так, что она становится для людей не только источником материального благосостояния, а и приносит моральное удовлетворение. |

При возникновении неполадок ищет «крайних». Отдает приказания, подчеркивая собственное «я». Никогда ни о чем не информирует подчиненных, что порождает слухи. Умеет самую интересную работу сделать нудной и монотонной, когда подчиненные думают только об окончании рабочего дня |

Успех деятельности руководителя находится в прямой зависимости от того, насколько правильно он применяет разного рода формы социально-психологического воздействия, которые, в конце концов, сформулируют здоровые межличностные отношения. В качестве основных форм такового воздействия можно рекомендовать планирование социального развития трудовых коллективов, убеждение в качестве метода воспитания и формирования личности, экономическое соревнование, критику и самокритику, действующие постоянно производственные совещания, выступающие как метод и как форма участия трудящихся в управлении, разного рода обряды и ритуалы.

ЗАКЛЮЧЕНИЕ

В процессе практической деятельности работа менеджера приобретает определенную устоявшуюся форму и содержание, или стиль руководства, под которым подразумевается совокупность наиболее часто применяемых им принципов и методов управления. Это реальный стиль руководства того или иного конкретного менеджера.

Стиль руководства теснейшим образом взаимосвязан с методами управления. Методы как совокупность приемов воздействия на персонал для обеспечения совместной его деятельности является понятием объективным, существующим вне зависимости от руководителя.

Имеет место достаточно много подходов к классификации стилей руководства. Чаще всего стиль руководства отождествляется с типологией руководителей, и рассматриваются три стиля, а именно: автократический, демократический и либеральный.

В реальной жизни автократический, демократический и либеральный стили управления, как и соответствующие типы руководителей, не встречаются в чистом виде, на практике они используются в различных сочетаниях. Эффективного того или иного стиля либо их сочетания определяется конкретными условиями деятельности, которые постоянно и достаточно часто изменяются.

Формирование стиля руководства представляет собой длительный, непрерывный и сложный процесс. Также следует помнить, что любое руководство осуществляет конкретный человек, который вносит свои индивидуальные черты в применяемый им стиль руководства. В стиле каждого менеджера проявляется обязательно его тип отношения к подчиненным.

Одно из условий эффективности управления с помощью определенного стиля – это соответствие выполняемой работы индивидуальным качеством самого менеджера. Опыт свидетельствует, что дело двигается очень тяжело, а менеджер не получает от работы удовлетворения, когда она не соответствует его характеру, противоречит его философии, интересам и идеям.

Эффективность применения избранного стиля руководства находится в зависимости от степени соответствия его типу личности менеджера: так, автократу достаточно непросто применить либеральный стиль руководства в соответствующей ситуации, равно, как и либералу достаточно сложно применить автократический стиль управления, даже когда этого объективно требует обстановка.

Стиль менеджера определяет не только его деятельность как руководителя, он сказывается на всех сторонах деятельности предприятия, и непосредственно на работниках, на атмосфере в коллективе, взаимоотношениях между подчиненными и руководителем.

Заканчивая раскрытие методов руководства, следует отметить некоторые общие моменты при изложении организационных и социально-психологических методов. Обусловливается это тем, что выявленные общие закономерности при рассмотрении в организационном и социальном аспектах выступают основанием для применения сходных методов в различных видах деятельности, тем более, при наличии единого субъекта управления.

В целях повышения эффективности управления необходимым представляется обратиться к тем отраслям наук, которые определили уже свои системы методов воздействия, и заимствовать то, что окажется полезным для руководителя. Прежде всего, к таковым отраслям относятся педагогическая и юридическая психология, которые описывают достаточно полно таковые методы, обобщен опыт работы с личностями, которые отказываются подчиняться либо сопротивляются воздействию.

Анализ литературы, относящейся к названным отраслям знания, дает возможность выделить ряд определенных общих характеристик систем воздействия: во-первых, широкий спектр методов воздействия; во-вторых, зависимость их от ситуации; в-третьих, системы методов при отказах либо противодействиях. Как, например, отмечают специалисты по управлению персоналом, проблемные сотрудники предприятия при системном изменении составляют 10% сопротивления. Однако на его сопротивление тратится, как правило, 90% нашего времени и 90% наших усилий. Проблемных работников можно узнать по неспособности к саморегуляции. Данные сотрудники обладают двумя характеристиками, в частности: 1) почти всегда вторгаются в пространства иных людей, входят в вашу сферу влияния; 2) не учатся на своем опыте. Это универсальные закономерности. Проблемные сотрудники порождают других проблемных сотрудников.

Стремящийся быть эффективным менеджер не может постоянно в любой производственной ситуации применять один и тот же стиль. Универсальный стиль руководства отсутствует. Данное принципиальное положение вытекает из самого определения понятия стиля руководства. В конкретной ситуации наилучшим признается тот стиль, который основывается на реальном положении вещей. Грамотный и опытный руководитель умело пользуется различными методами и стилями управления, которые наиболее подходящи для конкретной ситуации.

С учетом изложенного можно сделать вывод о том, что задача повышения эффективности управленческого воздействия заключается в развитии способности руководителей оценивать и учитывать индивидуальные особенности исполнителей, предвосхищать ответные их действия, в увеличении разнообразия применяемых методов воздействия на исполнителей. С другой стороны, эффективность любой социальной организации находится в зависимости от деятельности самого руководителя, его социально-психологических свойств, характерных для него приемов, навыков работы, способов обращения с людьми, уровня активности и заинтересованности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Гайнулина Г.А. Мотивация трудовой деятельности: учебное пособие для студентов высших учебных заведений, обучающихся по направлению подготовки «Менеджмент» / сост. Г.А. Гайнулина, Е.А. Зайцева. – Омск: ОмЭИ, 2013г – 179 с.

2 Горелов Н.А. Управление человеческими ресурсами: учебник для бакалавров / Н.А. Горелов [и др.]; под ред. И.А. Максимцева. Н.А. Горелова. 2-е изд., перераб. и доп. – М.: Юрайт, 2014г – 525 с.

3 Драпак Е.В. Организационная психология: учебник для бакалавров / Е.В. Драпак [и др.]; под ред. А.В. Карпова. – М.: Юрайт, 2012г – 570 с.

4 Калинина О.В. Управление персоналом организации: экономические и социальные аспекты / О.В. Калинина, А.Р. Бриль, О.А. Ахалая; под ред. И.В. Ильина. – СПб.: Из-во Политехнического ун-та, 2016г – 130 с.

5 Кибанов А.Я. Основы управления персоналом: учебник для студентов высших учебных заведений / А.Я. Кибанов. Изд. 3-е, перераб. и доп. – М.: ИНФРА-М, 2014г – 438 с.

6 Конюкова Н.И. Экономика управления персоналом: учебное пособие для студентов всех форм обучения по направлению «Управление персоналом» / Н.И. Конюкова, О.С. Межова. – М.: ИНФРА-М, 2013г – 181 с.

7 Литвинюк А.А. Мотивация и стимулирование трудовой деятельности. Теория и практика: учебник для бакалавров; учебник для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям / А.А. Литвинюк [и др.] – М.: Юрайт, 2015г – 397 с.

8 Минева О.К. Мотивация и стимулирование трудовой деятельности: учебник для студентов высших учебных заведений, обучающихся по направлению подготовки «Управление персоналом» / О.К. Минева [и др.] – М.: Альфа-М ИНФРА-М, 2015г - 269 с.

9 Одегов Ю.Г. Управление персоналом: учебник для бакалавров, для студентов высших учебных заведений, обучающихся по экономическим направлениям и специальностям. / Ю.Г. Одегов, Г.Г. Руденко. – М.: Юрайт, 2014г – 513 с.

10 Рассказова О.М. Риск-менеджмент: учебное пособие / О.М. Рассказова. – СПб.: ФГБОУ ВПО ПГУПС, 2015г – 56 с.

11 Резник С.Д. Персональный менеджмент: учебник для студентов высших учебных заведений, обучающихся по направлению «Менеджмент» / С.Д. Резник, В.В. Бондаренко, Ф.Е. Удалов, И.С. Чемезов; под общ. ред. С.Д. Резника. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2016г – 588 с.

12 Свенцицкий А.Л. Организационная психология: учебник для студентов вузов, обучающихся по гуманитарным направлениям и специальностям / А.Л. Свенцицкий. – М.: Юрайт, 2014г – 503 с.

13 Тимофеев М.И. Психология менеджмента: учебное пособие для студентов высших учебных заведений / М.И. Тимофеев. – М.: Риор, 2015г – 205 с.

14 Управление персоналом. Электронный словарь. [Электронный ресурс] – Режим доступа: www.psyfactor.org/

15 Фаррахов А.Г. Теория менеджмента: история управленческой мысли, теория организации, организационное поведение: учебное пособие для студентов высших учебных заведений, обучающихся по направлению подготовки «Менеджмент» / А.Г. Фаррахов. – М.: ИНФРА-М, 2014г – 271 с.

16 Хохлова Т.П. Теория менеджмента: история управленческой мысли: учебник для студентов высших учебных заведений, обучающихся по направлению подготовки «Менеджмент» / Т.П. Хохолова. – М.: Магистр, ИНФРА-М, 2013г – 380 с.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Таблица 1

Финансовое положение ОАО «Нафтан» завод «Полимир»

|

Показатели |

Формула расчета |

Анализируемый период |

Норм/реком. |

|||

|

2015 |

2016 |

|||||

|

коэффициент текущей ликвидности |

оборотные активы / краткосрочные обязательства |

1,49 |

1,40 |

≥1,7 |

||

|

коэффициент абсолютной ликвидности |

(денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства |

0,08 |

0,15 |

0,2-0,33 |

||

|

коэффициент обеспеченности собственными оборотными средствами |

(собственный капитал + фонды потребления + резервы предстоящих платежей + внеоборотные активы) / оборотные активы |

0,27 |

0,28 |

0,3 |

||

|

коэффициент оборачиваемости собственного капитала |

выручка от реализации / собственный капитал |

0,75 |

0,77 |

1,0-12,0 |

||

|

коэффициент оборачиваемости оборотных средств |

выручка от реализации / общие активы |

0,67 |

0,64 |

1,0-12,0 |

||

|

коэффициент оборачиваемости дебиторской задолженности |

выручка от реализации / дебиторская задолженность |

77,39 |

165,67 |

|||

|

доля дебиторской задолженности в оборотных активах |

дебиторская задолженность / оборотные активы |

0,07 |

0,02 |

|||

|

соотношение кредиторской и дебиторской задолженности |

кредиторская задолженность / (дебиторская задолженность + товары отгруженные) |

2,82 |

4,21 |

2 |

||

|

Анализ доходности (прибыльности) |

||||||

|

рентабельность активов |

балансовая прибыль / общие активы |

2,01 |

2,38 |

→ max |

||

|

рентабельность всех видов деятельности |

балансовая прибыль / выручка от реализации продукции |

0,30 |

5,12 |

→ max |

||

|

рентабельность продаж |

прибыль от реализации / товарооборот |

13,50 |

16,83 |

→ max |

||

|

Анализ финансовой устойчивости |

||||||

|

коэффициент финансовой независимости |

собственный капитал / итог баланса |

0,90 |

0,83 |

≥0,5 |

||

|

коэффициент финансовой напряженности |

заемный капитал / итог баланса |

0,10 |

0,17 |

≤0,5 |

||

|

коэффициент финансовой зависимости |

заемный капитал / собственный капитал |

0,01 |

0,06 |

≤0,5 |

||

|

коэффициент маневренности собственных средств |

собственные оборотные средства / собственный оборотный капитал |

0,05 |

0,05 |

0,5 |

||

ПРИЛОЖЕНИЕ 2

Таблица 1

Анализ динамики численности работающих по категориям персонала и изменения их структуры за 2014-2016 гг.

|

Наименование показателя |

Списочная численность работников на конец года |

Темп роста, % |

||||||

|

2014 г. |

2015 г. |

2016 г. |

2015/ 2014 |

2016/ 2015 |

||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

|||

|

Всего работников, в том числе: |

6041 |

100 |

6003 |

100 |

5961 |

100 |

-0,6 |

-0,7 |

|

рабочие |

4833 |

80,0 |

4789 |

79,8 |

4766 |

79,9 |

-0,9 |

-0,5 |

|

руководители |

544 |

9,0 |

590 |

9,9 |

577 |

9,7 |

8,5 |

-2,2 |

|

специалисты |

604 |

10,0 |

585 |

9,7 |

582 |

9,8 |

-3,0 |

-0,5 |

|

другие служащие |

60 |

1,0 |

39 |

0,6 |

36 |

0,6 |

-35 |

-7,7 |

Таблица 2

Анализ структуры рабочих ОАО «Нафтан» завод «Полимир» по уровню образования за 2014-2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

2015/ 2014 |

2016/ 2015 |

|

|

Высшее образование |

406 |

8,4 |

398 |

8,3 |

410 |

8,6 |

-2,0 |

3,0 |

|

Среднее специальное |

1089 |

22,5 |

1068 |

22,3 |

1073 |

22,5 |

-1,9 |

0,5 |

|

Профессионально-техническое |

1698 |

35,1 |

1689 |

35,3 |

1713 |

35,9 |

-0,5 |

1,4 |

|

Общее среднее |

1589 |

32,9 |

1590 |

33,2 |

1534 |

32,2 |

0,06 |

-3,5 |

|

Общее базовое |

51 |

1,1 |

44 |

0,9 |

36 |

0,8 |

-13,7 |

-18,2 |

|

Всего: |

4833 |

100 |

4789 |

100 |

4766 |

100 |

- |

- |

Таблица 3

Анализ структуры руководителей ОАО «Нафтан» завод «Полимир» по уровню образования за 2014-2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

2015/ 2014 |

2016/2015 |

|

|

Высшее образование |

436 |

80,1 |

446 |

75,6 |

443 |

76,8 |

2,3 |

-0,7 |

|

Среднее специальное |

95 |

17,5 |

126 |

21,4 |

119 |

20,6 |

32,6 |

-5,5 |

|

Профессионально-техническое |

5 |

0,9 |

6 |

1,0 |

6 |

1,0 |

20 |

0 |

|

Общее среднее |

8 |

1,5 |

12 |

2,0 |

9 |

1,6 |

50 |

-25 |

|

Общее базовое |

- |

- |

- |

- |

- |

- |

- |

- |

|

Всего: |

544 |

100 |

590 |

100 |

577 |

100 |

- |

- |

Таблица 4

Анализ структуры специалистов ОАО «Нафтан» завод «Полимир» по уровню образования за 2014-2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

2015/ 2014 |

2016/ 2015 |

|||||

|

Высшее образование |

492 |

81,5 |

487 |

83,2 |

494 |

84,9 |

-1,0 |

1,4 |

||||

|

Среднее специальное |

97 |

16,0 |

90 |

15,4 |

82 |

14,1 |

-7,2 |

-8,9 |

||||

|

Профессионально-техническое |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

Общее среднее |

15 |

2,5 |

8 |

1,4 |

6 |

1,0 |

-46,7 |

-25 |

||||

|

Общее базовое |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

Всего: |

604 |

100 |

585 |

100 |

582 |

100 |

- |

- |

||||

Таблица 5

Анализ структуры других служащих ОАО «Нафтан» завод «Полимир» по уровню образования за 2014-2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

2015/ 2014 |

2016/ 2015 |

|

|

Высшее образование |

11 |

18,3 |

11 |

28,2 |

10 |

27,8 |

0 |

-9,1 |

|