Зарубежный опыт налогового прогнозирования и планирования.

Содержание:

Введение

Одним из основных средств государственного регулирования экономки выступает система налогового планирования и прогнозирования. Сегодня это наиболее развитая и распространенная форма государственного вмешательства в экономику и влияния на социальные процессы.

Ни одно хозяйственное, а тем более стратегическое решение не может быть принято и выполнено без предвидения возможных последствий, без выбора стратегических приоритетов, целенаправленных действий по их реализации. Для этого используются такие испытанные инструменты, как бюджетное и налоговое планирование и прогнозирование развития экономики государства и составляющих её регионов. Тем самым государство выполняет не только функцию общего регулирования экономической жизни, но и свою стратегически-инновационную функцию, определяющую направления структурных сдвигов и инновационного развития с учетом перспектив развития страны и ее места в мировом хозяйстве.

На современном этапе развития российской экономики вопросы налогового планирования и прoгнoзирoвaния являются знaчимым инструмeнтoм финaнсoвoгo мeхaнизмa прeдприятия, внeдрeниe тeхнoлoгий кoтoрoгo, с кaждым годом прoисхoдит всe бoлee интeнсивнo.

Всё вышеизложенное обуславливает актуальность исследования вопросов зарубежного опыта налогового плaнирoвaния и прoгнoзирoвaния и возможностей его применения в России.

Объектом исследования является система налогового планирование и прогнозирование.

Предметом является зарубежный опыт налогового планирования и прогнозирования, a также проблемы и перспективы его применения в России.

Цель работы заключается в исследовании теоретически и практических аспектов зарубежного опыта налогового прогнозирования и планирования.

Поставленная цель обусловила решение следующих задач работы:

- Рассмотреть теоретические основы налогового планирования и прогнозирования;

- Провести анализ системы налогового планирования и прогнозирования в РФ в сравнении с зарубежными странами;

- Выявить проблемы налогового прогнозирования и планирования в РФ и определит направления его развития.

При выполнении работы использованы такие методы исследования как сравнение, расчёт и детализация.

1.Теоретические основы налогового прогнозирования и планирования

1.1.Сущность и функции налогового планирования и прогнозирования.

Важнейшим элементом осуществления эффективного управления, экономическими и социальными процессами, на макроуровне выступает система налогового планирования и прогнозирование.

Налоговое планирование и прогнозирование применяются для предопределения наиболее оптимальных пропорций функционирования экономики и налоговой системы на перспективу.

Налоговое планирование и прогнозирование выступают базисом государственного финансового механизма, так как позволяют спланировать основные финансовые показатели бюджетной и налоговой систем: уровень бюджетных доходов и расходов, поступлений от налогов в государственный бюджет на плановый период [4, с. 23].

Благодаря инструментам налогового планирования и прогнозирования становится возможным представить ключевые направления развития экономической системы государства на ближайшую и долгосрочную перспективу и определить как её слабые стороны, требующие определённых мер экономического реагирования, так и стратегические направления её оптимизации и совершенствования.

Система планирования представляет собой обоснование финансовых показателей налоговой системы государства и его субъектов, во взаимосвязи с реальными возможностями их достижения, имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование, запланированных к получению, в бюджетную систему, денежных средств [8, с. 109].

Процесс планирования заключается в сопоставлении налоговых доходов предыдущего, отчётного и последующего налогового периодов и контроле за реализацией планов их формирования, способных учитывать текущее состояние экономики государства, выраженные в денежном эквиваленте цели и средства достижения запланированных показателей.

Налоговое планирование представляет собой обоснование финансовых показателей налоговой системы, призванное обеспечить выполнение установленных законом количественных и качественных показателей налоговой системы и её отдельных элементов, а также реализацию долговременных направлений бюджетной и налоговой политики страны.

Налоговое планирование можно определить также как совокупность способов и форм определения наиболее оптимальных параметров налоговой системы, способствующих получению максимального объёма налоговых поступлений в бюджетную систему государства.

Основой процессов налогового планирования выступает комплекс налогового прогнозирования.

Систему налогового прогнозирования можно определить как обоснованный комплекс расчётных показателей, которые опираю на прогностические данные в сфере развития бюджетной и налоговой систем.

Для оценки и прогноза налоговых поступлений в бюджетную систему, осуществляется всесторонняя оценка показателей налоговой базы, уровень налоговых поступлений за прошлые периоды, а также анализ тенденций развития экономической системы государства.

Ключевая цель налогового прогнозирования заключается в представлении реально обоснованного потенциального объёма финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде [5, с. 24].

Система налогового прогнозирования позволяет государственным финансовым органам определить объёмы финансовых ресурсов, которыми они будут располагать для реализации своих функций, на основе чего, они смогут определить необходимые статьи расходов этих ресурсов.

Функции налогового прогнозирования можно сформулировать следующим образом [11, с. 410]:

- определение потенциальных поступлений финансовых ресурсов в бюджетную систему;

- определение объёма расходов, необходимых для обеспечения нормального функционирования бюджетной системы;

- предоставление обоснованных прогнозных данных о развитии бюджетной и налоговой систем в конкретных социально-экономических условиях.

Таким образом, процесс налогового прогнозирования обслуживает процесс финансового планирования на макроуровне.

Классификация видов налогового планирования представлена в таблице 1.

Тaблицa 1. Клaссификaция видoв налогового плaнирoвaния [10, с. 198]

|

Клaссификaциoнный признaк |

Виды финaнсoвoгo плaнирoвaния |

|

Пo урoвню планирования |

Стрaтeгичeскoe Тaктичeскoe Oпeрaтивнoe |

|

Пo урoвню структурнoй иeрaрхии oбъeктa плaнирoвaния |

Общегосударственное планирование Муниципальное и региональное планирование Oбщeфирмeннoe плaнирoвaниe Плaнирoвaниe дeятeльнoсти бизнeс-eдиниц, пoдрaздeлeний |

|

Пo oсoбeннoстям рaзрaбoтки финaнсoвых плaнoв |

Скoльзящee плaнирoвaниe Пeриoдичeскoe плaнирoвaниe |

|

По прeдмeту плaнирoвaния |

Цeлeвoe плaнирoвaниe Плaнирoвaниe дeйствий Плaнирoвaниe рeсурсoв |

|

Пo гoризoнту плaнирoвaния |

Дoлгoсрoчнoe Срeднeсрoчнoe Крaткoсрoчнoe |

|

Пo стeпeни дeтaлизaции плaнoвых рeшeний |

Aгрeгирoвaннoe Дeтaлизирoвaннoe |

|

Пo стeпeни цeнтрaлизaции плaнoвых функций |

Цeнтрaлизoвaннoe Дeцeнтрaлизoвaннoe Кругoвoe |

|

Пo критерию oбязaтeльнoсти выпoлнeния плaнoвых зaдaний |

Дирeктивнoe, Индикaтивнoe Смeшaннoe |

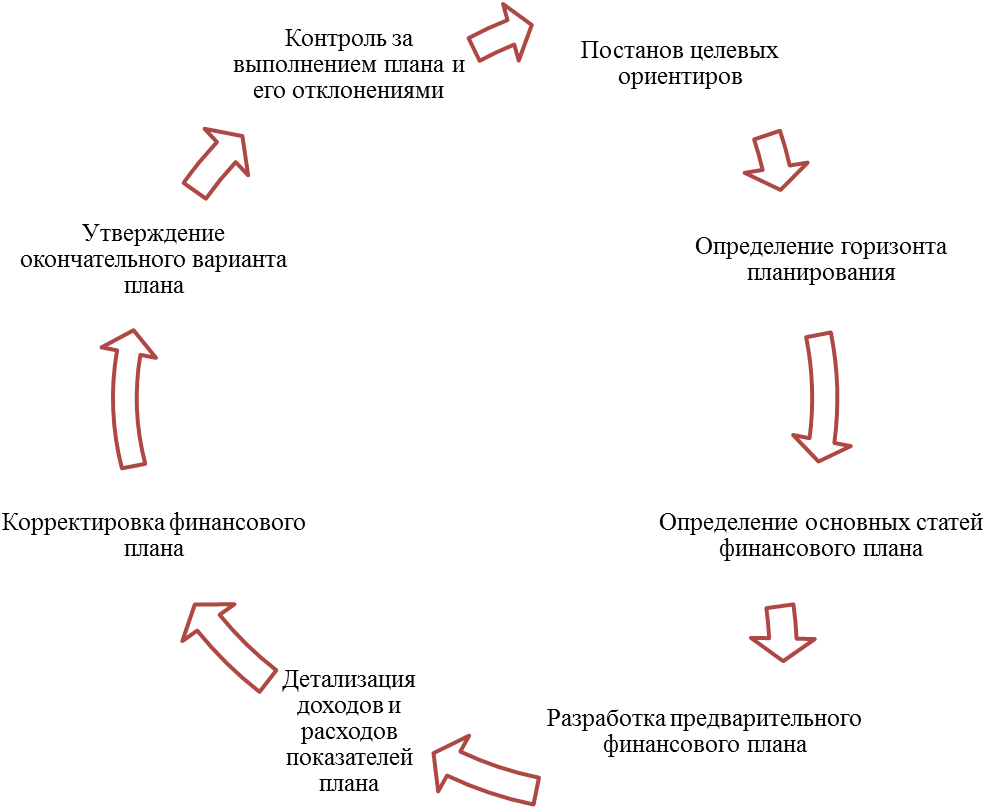

Общий алгоритм налогового планирования состоит из следующих последовательных, взаимосвязанных этапов, представленных на рисунке 1.[11, с. 199]

Этапы финансового планирования

Рисунок 1. Алгоритм налогового планирования

Все, представленные, на схеме этапы налогового планирования должны быть последовательно реализованы, в целях составления качественного плана, как на макро, так и на микро уровне, так и на уровне отдельного предприятия.

Далее обратимся к рассмотрению методов налогового прогнозирования и планирования в российской и зарубежной практике.

1.2.Методы налогового прогнозирования и планирования.

Процесс налогового планирования заключается в разработке комплекса плановых заданий по финансовому обеспечению основных направлений деятельности государства.

Процесс бюджетного и налогового планирования осуществляется посредством определённых методов.

Существуют различные способы налогового планирования [7, с. 148]:

-метод индексов;

-метод норматива;

-метод баланса;

-программно-целевой;

-экспертного прогнозирования;

-экстраполяции;

-моделирования;

-экономического анализа и др.

В России главным считается нормативный способ налогового планирования. Сущность его в определении целевых затрат бюджета в пределах прогнозируемой прибыли.

Индексный способ налогового базируется на разборе динамики таких характеристик, как степень инфляции, уровень фактической заработной платы либо настоящих заработков и др.

Приобретенные на базе сравнивания статистически полученных данных индексы разрешают использовать к прогнозному расчету несоизмеримых характеристик. Аккуратность прогнозного расчёта возрастает при повышении численности и значимости рассматриваемых индексов.

Способ баланса позволяет составить баланс затрат и доходов бюджета, разделить их по намечаемым временным промежуткам и между бюджетополучателями всех уровней [6, с. 77].

Мониторинг балансов трудовых, материальных и денежных запасов, спроса и предложения на внутреннем и интернациональном рынках, заработков и затрат позволяет согласовать необходимость макроэкономики в запасах производства с распланированием источников получения, изготовления и разделения ресурсов, гарантировать гомеостаз рыночной экономики.

Программно-целевой способ применяется для первоочередного планирования бюджета исполнения государственных целевых программ, обеспечивая их требуемыми расходными средствами [4, с. 157].

Балансовый метод используется для выработки сбалансированной общественной, бюджетной, кредитно-валютной и внешнеэкономической политики страны. Он позволяет найти существующие диспропорции в макроэкономике и создать методы их решения.

Способ экспертного моделирования позволяет совместить в моделировании статистически полученные данные, которые имеются, с аналитическими заключениями высококвалифицированных профессионалов, основанных на проницательности, нетрадиционном общелогическом решении проблем и научном подходе.

Данный способ используется при невозможности с необходимой точностью найти динамику внешних критериев общественно-финансового становления.

Данный способ охватывает индивидуальный подход к моделированию и вероятность ошибочности мониторинга. С целью роста точности экспертного мониторинга приходится привлекать огромное число профессионалов, однако и в этом случае отбор рационального варианта носит индивидуальный характер.

Способ экстраполяции переносит тенденции становления текущего и прошедших шагов на планирование следующего.

Ряды значений разных характеристик в прошедшем и реальном продлеваются на грядущее, учитывая логичность составления соответственного ряда.

Принимая во внимание цикличность становления экономики, способ экстраполяции имеет возможность быть использованным в границах 1 шага цикла, однако в критические периоды замены шагов цикла математической логичности составления ряда характеристик грубо меняются, в данном случае мониторинг, построенный сообразно способу экстраполяции, может оказаться ложным.

Способ моделирования даёт возможность заложить в модель разные условия динамики общественно-финансовых действий и в случае ошибочности подобранного варианта мониторинга быстро скорректировать допущенные отклонения и приспособиться к реальным условиям.

Способ экономического анализа увязывает закономерности становления макроэкономики и её объектов [5, с. 144].

Эффективным методом налогового прогнозирования выступает метод имитационного моделирования. В рамках имитационных моделей аккумулируются данные o планируемых государственных закупках, объёмах национального производства, структуре промышленности, внутренней и внешней инвестиционной активности государства, его социально-экономическом положении в международных условиях и пр.

Обработка и аналитика таких данных, в рамках единой финансовой модели позволяет спрогнозировать перспективное состояние показателей бюджетной и налоговой систем страны с достаточной степенью точности.

В зависимости от сформировавшейся ситуации при составлении бюджетов применяется сумма тех либо других способов моделирования и планирования с учетом их специфичных качеств. Способы бюджетного и налогового планирования непрерывно улучшаются.

Федеральный бюджет гарантирует баланс в макроэкономике и разумное внедрение всех ресурсов производства. Бюджеты всех уровней увязывают интересы регионов государства и субъектов микроэкономики с общегосударственными стратегическими целями.

На основе представленных теоретических основ налогового планирования и прогнозирования проведём анализ системы налогового планирования в РФ и зарубежных странах.

2.Анализ системы налогового прогнозирования и планирования в РФ и зарубежных странах

2.1.Практика планирования и прогнозирования в РФ.

В соответствии с положениями Закона «О государственном прогнозировании и программах социально-экономического развития Российской Федерации» можно определить временные рамки налогового планирования. Процесс расчета величины налоговых доходов федерального, региональных и местных бюджетов сочетает в себе текущее и перспективное планирование всей совокупности ситуаций в сфере налогообложения, их влияние на микро и макроэкономические показатели. Во время осуществления текущего планирования решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии перспективного налогового планирования. Под текущим планированием в данном случае понимается оценка налоговых поступлений бюджетов всех уровней в расчете на год, при этом целесообразно разделять процесс текущего налогового планирования на краткосрочное и оперативное планирование [14].

Краткосрочное планирование предполагает формирование проекта налоговых доходов бюджета на очередной год. Установленная величина налоговых доходов впоследствии законодательно утверждается в составе бюджета в целом. Однако в процессе исполнения бюджета возникает необходимость установления степени выполнения плановых заданий текущего периода, их напряженности, что осуществляется в рамках оперативного планирования. Для контроля над ходом поступления налоговых платежей в бюджетные фонды разрабатываются квартальные, месячные и даже пятидневные налоговые планы, которые не изменяют показатели ранее составленного прогноза налоговых доходов бюджета, утвержденного в качестве закона, а лишь конкретизируют их, отражая во времени динамику налоговых платежей хозяйствующих субъектов. Таким образом, оперативное и краткосрочное налоговое планирование представляют собой две составляющие единого процесса текущего планирования, качество которого во многом предопределяет полноту и своевременность исполнения бюджетов всех уровней.

Последовательность налогового планирования составляет единую линию управленческих действий на текущий период и на перспективу, так как разработка краткосрочных налоговых планов без тщательной проработки стратегии развития налоговой системы в целом может привести к разрыву между налоговыми заданиями и величиной реально поступающих в бюджетный фонд налоговых платежей. Возникает необходимость в осуществлении перспективного налогового планирования, основанного на результатах анализа отчетных данных об исполнении текущих налоговых обязательств.

Перспективное планирование налоговых платежей подразумевает составление предположительной оценки поступления налогов при условии следования выбранной концепции налогообложения на средне и долгосрочную перспективу. Разработка налоговых прогнозов на среднесрочную перспективу включает в себя расчет объемов налоговых поступлений территории исходя из показателей, характеризующих темпы роста экономики региона, состояния его экономического потенциала, эффективности использования территориальной собственности, потребности регионов в дополнительных ресурсах. Сбор и обработка этих данных позволяют судить о том, насколько будут реализованы поставленные фискальные задачи при условии сохранения ориентиров действующей налоговой политики в будущем. При осуществлении перспективного налогового планирования закладываются основы оптимизации тактики и стратегии налогового регулирования и контроля [10, с. 197]..

Перспективное планирование значительно отличается от текущего планирования. Текущее планирование служит основой для составления проектов соответствующих бюджетов на один год. При этом детально анализируются и определяются размеры налоговых поступлений, как по всей совокупности налогов, так и по отдельным их видам. В перспективном планировании, как правило, нет деления по видам налогов, оно охватывает всю их совокупность.

Перспективное планирование налоговых поступлений в России пока не получило достаточного развития и является, как правило, частью процесса составления социально-экономического прогноза на средне и долгосрочную перспективу, разрабатываемого в основном на федеральном уровне.

Для оценки качества налогового планирования и прогнозирования в РФ проанализируем плановые и фактические показатели налоговых поступлений за период 2015 - 2017 года - (таблица 1)

Таблица 1 – Плановые и фактические показатели налоговых поступлений за период 2016 - 2017 годов.[18]

|

Показатели |

2016 г. |

2017 г. |

Отклонение |

|||||||

|

план |

факт |

план |

факт |

2016 г. |

2017 г. |

|||||

|

Абс. |

% выполнения |

Абс. |

% выполнения |

|||||||

|

Всего поступило в консолидированный бюджет РФ |

12 670,2 |

11 327,2 |

13 788,3 |

11 144,3 |

-1343 |

89,40 |

-2344 |

76, 3 |

||

|

Налог на прибыль организаций |

2 372,8 |

2 071,7 |

2 598,8 |

2453,0 |

301,10 |

87,31 |

-145,8 |

94,39 |

||

|

в федеральный бюджет |

411,3 |

352,2 |

491,4 |

378,0 |

59,10 |

85,63 |

-113,4 |

76,92 |

||

|

в консол-е бюджеты субъектов РФ |

1 961,5 |

1 719,5 |

2 107,5 |

1920,5 |

242,00 |

87,66 |

-187,0 |

91,13 |

||

|

Налог на доходы физических лиц |

2 688,7 |

2 497,8 |

2 806,5 |

2657,0 |

190,90 |

92,9 |

-149,5 |

94,67 |

||

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

2 181,4 |

1 868,2 |

2 448,3 |

2515,0 |

313,20 |

85,6 |

66,7 |

103,0 |

||

|

Акцизы |

999,0 |

952,5 |

1 014,4 |

1124,6 |

46,50 |

95,3 |

110,2 |

80,20 |

||

|

Налог на добычу полезных ископаемых |

2 904,2 |

2 575,8 |

3 226,8 |

3040,5 |

328,40 |

88,7 |

186,3 |

94,2 |

||

|

Утилизационный сбор |

58,8 |

70,3 |

62,1 |

60,8 |

11,5 |

119,55 |

-13,0 |

97,9 |

||

Из представленной таблицы можно увидеть, что планируемые и фактические данные о налоговых поступлениях существенно отличаются за весь период исследования.

Из представленных данных видно, что процент выполнения плана по налоговым поступлениям снизился в 2017 году. Если по итогам 2016 года общий объём фактически полученных налоговой системой РФ налоговых поступлений отличался от запланированного показателя на 10,6%, то в 2017 году данное отличие составило 23,7%.

Отклонение плановых показателей от фактических было зафиксировано по всем видам налогов, в основном отклонение носит отрицательный характер, то есть в согласно плану собираемость налогов в РФ должна быть выше, чем произошло фактически. Всё это говорит о снижении эффективности налогового планирования и прогнозирования в РФ.

Представим зарубежный опыт налогового планирования и прогнозирования.

2.2.Методы налогового планирования в зарубежной практике.

В практике налогового регулирования развитых стран налоговому планированию придается особое значение. Существует положительный опыт налогового прогнозирования на основе микроимитационных моделей ожидаемых поступлений доходов в бюджет. Преимущество микроимитационной модели заключается в том, что информационной базой служат подлинные данные микроуровня по экономическим субъектам (фирмам и физическим лицам), образующим представительную выборку [11, с. 411].

В связи с тем что налоговые декларации и налоговая отчетность конкретных налогоплательщиков являются налоговой тайной и охраняются законом, использовать подлинные данные могут только налоговые органы, которые и занимаются непосредственно аналитической работой и прогнозированием налоговых доходов.

Микроимитационные модели позволяют установить, как отразится изменение налогового законодательства на населении, на компаниях, и успешно используются в прогнозировании. Для этого полученные данные о населении или фирмах экстраполируются на будущее с учетом предстоящих изменений в налогообложении, и рассчитываются будущие поступления в бюджетную систему и влияние налогов на макроэкономические показатели.

Преимущество микроимитационных моделей также в том, что он многовариантны и могут применяться для прогнозирования по всем видам налогов с учетом различных факторов и в разных масштабах, т.е. для прогноза по отрасли, по регионам с учетом их специфики и в целом по экономике.

Высокий уровень развития вычислительной техники явился решающим фактором широкого внедрения математических моделей и методов в исследование сложных экономических систем и явлений, к числу которых относится финансово-бюджетная система страны. За последнее время создан ряд математических методов, основанных на идеях математического моделирования, которое, разрабатывая теорию и методы решения экономических задач, является основной частью формального анализа многих проблем управления, прогнозирования, планирования, проектирования. Среди различного рода экономико-математических моделей, которые могут использоваться для анализа, прогнозирования и планирования бюджетной системы, особенно большое значение имеют имитационные модели.

Среди методов прикладного системного анализа имитационное моделирование является, самым мощным инструментом исследования сложных систем, управление которыми связано с принятием решений в условиях неопределенности, имеющих широкое распространение в экономике развитых зарубежных стран. Так, при разработке проектов консолидированного, государственного и местных бюджетов приходится сталкиваться с альтернативными вариантами формирования доходов. Необходимость учета различных альтернатив при принятии управленческих решений подчеркивает профессор В.Н. Костюк: «Управление любой деятельностью производственной или финансовой системы предусматривает поиск вариантов развития в результате анализа и прогнозирования возможных альтернатив». В управлении бюджетным процессом эти варианты могут рассчитываться, исходя из различной системы (видов) налогов и платежей, уровней налоговых ставок, нормативов закрепления отдельных видов налогов между бюджетами различных уровней, а также налоговых льгот, предусмотренных действующим законодательством.

Вопросы имитационного моделирования впервые были разработаны и нашли широкое применение в западных странах с рыночной экономикой. Особенно большой вклад в развитие имитационного моделирования внес американский специалист, Р.Ю. Шеннон, который впервые системно изложил эту проблему на всех этапах ее решения: от замысла до воплощения и последующего совершенствования модели на основе анализа ее функционирования[11, с. 415].

По существу, каждая модель или представление явления есть форма имитации. Имитационное моделирование является весьма широким и недостаточно четко определенным понятием. Не претендуя на полное рассмотрение вопроса, воздержимся от анализа определений этого понятия различными авторами и остановимся лишь на определении Р. Шеннона, которое полно и логично отражает суть явления: «Имитационное моделирование есть процесс конструирования модели реальной системы и постановки экспериментов на этой модели с целью либо понять поведение системы, либо оценить (в рамках ограничений, накладываемых некоторым критерием или совокупностью критериев) различные стратегии, обеспечивающие функционирование данной системы».

Имитационное моделирование является экспериментальной и прикладной методологией, имеющей цель [17]:

- описать поведение системы;

- построить теории и гипотезы, которые могут объяснить наблюдаемое поведение;

- использовать эти теории для предсказания будущего поведения системы, т.е. тех воздействий, которые могут быть вызваны изменениями в системе или изменениями способов ее функционирования.

Широкое применение имитационное моделирование нашло при разработке перспективных планов во Франции, где была разработана и использована сотрудниками Генерального комиссариата планирования Франции, Министерства экономики и финансов. Национального института статистики и экономических исследований, ряда организаций, занимающихся проблемами регионального планирования имитационная глобальная центральная модель физико-финансового равновесия (ФИФИ) и целая система имитационных периферийных моделей.

В составе имитационных моделей значительное место занимают модели перехода с уровня государственного планирования на уровень местного планирования: государственный бюджет, региональный бюджет, бюджет органов самоуправления.

В западных странах финансово-бюджетное планирование и регулирование занимают центральное место в системе государственного управления экономикой. Для разработки и обоснования финансово-бюджетных решений используются различные подходы.

Так, во Франции за исходную точку процедуры подготовки бюджета берут общую сумму затрат на общественные потребности, которую называет правительство. Если эту сумму публикуют, что не всегда имеет место, то указанный «потолок», как правило, немного ниже, чем тот, который надеются получить в конечном счете; исполнительная власть стремится иметь простор для маневра, что ласт ей возможность в решающий период сделать определенные уступки. На эту общую сумму ориентируется множество административных центров для планирования масштабов своей работы. Общая сумма финансовых ресурсов, которую запрашивают снизу (здесь идет речь только о действительных запросах, то есть без той надбавки, которую многие начальники управлений прибавляют к своим официальным заявкам из соображений тактики), очевидно, будет очень высокая и намного превысит сумму, фиксированную правительством. Задача состоит в том, чтобы свести эти две суммы к одной, или, точнее, подтянуть первую ко второй. Однако практическое решение данной проблемы весьма затруднительно.

Для обоснования бюджетных решений применяются научные прогнозы и программы, которые должны заглянуть в будущее на определенный период. Одним из методов их разработки в развитых странах является так называемое условное проектирование (или техника «экономических бюджетов»). Специалисты ежегодно пытаются предсказать, как будет развиваться конъюнктура, если правительство примет то или иное решение относительно суммы бюджетного дефицита или профицита, капиталовложений, других аспектов. При этом речь, как правило, идет не столько о том, чтобы предсказать будущее, сколько об оценке «что будет, если...». Для выработки таких решений целесообразно обратиться к методам, разработанным в некоторых сферах математики, и особенно оперативному анализу, который, в свою очередь, можно определить как научную разработку альтернатив, которые возникают перед работниками администраций, то есть, по сути дела, использующую принципы имитационного моделирования.

В России использование методов имитационного моделирования не нашло широкого распространения, а в финансово-бюджетных расчетах они практически не применяются, а если и применяются, то сводятся в основном к корреляционно-регрессионным моделям [15].

Многолетние прогнозные оценки доходов являются неотъемлемой частью бюджетно-налогового планирования, однако роль этих оценок, их методология в разных странах существенно различаются.

Министерство финансов Австрии помимо прогнозных оценок доходов, которые строятся в ходе годового бюджетного цикла, готовит ряд среднесрочных оценок доходов. Эти многолетние прогнозные оценки ежегодно обновляются и публикуются в составе среднесрочного финансового плана Австрии.

В Германии многолетние прогнозные оценки налоговых доходов служат аналогичной цели, однако Министерство финансов ФРГ обновляет их ежеквартально.

Методы имитационною моделирования также использовались в экономических расчетах в США. В частности, определялось влияние структуры конечного продукта (спроса) на темпы изменения промежуточных затрат (промежуточный спрос). При этом были выделены четыре различные структуры конечного продукта и в зависимости от этого определялся средний темп изменений промежуточных затрат.

В США в процессе налогового планирования особое внимание уделяется налоговым расходам (сокращение поступлений доходов, в связи с освобождением от налогообложения тех или иных статей).

Важную роль в долгосрочном бюджетно-налоговом планировании играют среднесрочные прогнозные оценки налоговых доходов в странах Британского содружества.

Правительство Великобритании для построения многолетних прогнозов в рамках многолетнего бюджетного процесса использует сложные эконометрические модели, состоящие из множества уравнений.

Основное требование к моделям прогнозирования налоговых доходов заключается в том, что они должны давать достаточно точные, состоятельные прогнозы на краткосрочную и среднесрочную перспективу.

Рассмотрим основные проблемы и перспективы развития и налогового планирования и прогнозирования в Р.Ф.

3.Проблемы и перспективы развития налогового планирования и прогнозирования

На основе представленного анализа, можно сделать вывод о том, что в качестве основной проблемы в системе налогового планирования и прогнозирования в РФ можно определить снижение точности разрабатываемых планов и прогнозов на протяжении 2016-2017 годов.

Данная негативная, для системы налогового планирования и прогнозирования, тенденция обусловлена, в первую очередь, нестабильностью состояния мировой экономики и обострением геополитических противоречий в мировом сообществе.

Система бюджетного и налогового планирования и прогнозирования базируется на перспективах развития национальной экономики, в рамках конкретного временного промежутка.

Проблемы с разработкой бюджетного прогноза связаны с изменением как внутренних, так и внешних факторов, влияющих на условия функционирования бюджетной системы, учитывая приостановку «бюджетных правил», неопределенность в объемах межбюджетных трансфертов, незавершенный процесс закрепления полномочий. Важным и сложным в оценке представляется блок управления рисками, их стоимостная оценка, прогнозирования негативных тенденций и последствий.

К основным рискам относятся: недостижение целевых показателей и прогнозных значений, демографические риски и связанные с ними риски на рынке труда, риски волатильности финансово-кредитной сферы.

Устойчивое развитие экономики, долгосрочная сбалансированность бюджетов бюджетной системы напрямую связаны с повышением эффективности бюджетных расходов и не могут быть достигнуты без кропотливой работы в сфере долгосрочного бюджетного планирования.

Однако, на состояние национальной экономической системы государства непосредственное влияние оказывает не только социально-экономическая ситуация в стране, но и состояние и развитие мировой экономики, которая чрезвычайно динамична.

В результате, запланированная эффективность конкретных экономических механизмов и финансовых методов, становится трудно прогнозируемой [16].

Разрабатываемые государством национальные программы и проекты, призванные стабилизировать экономику страны, требуют огромных затрат, при этом их эффективность можно оценить только после завершения их реализации. Спрогнозировать отдачу от мер государственного регулирования негативных последствий колебания мировой экономики труднореализуемая задача.

Бюджетная и налоговая политики РФ оказываются, подчинены различным внешним обстоятельствам экономического и геополитического характера, в силу чего, возникает несоответствие запланированных к получению доходов и осуществлённых расходов.

Как правило, эффективность экономических инструментов оказывается ниже запланированной, в силу колебаний уровня платежеспособного спроса, цен на ключевые товары для экономики страны на мировых рынках и прочих подобных обстоятельств.

Несмотря на чётко определённые в бюджетном и индикативных планах цели, доходы и расходы, стопроцентное достижение этих показателей практически не возможно, в силу рыночного механизма и внешнего влияния на российскую экономику, чрезвычайно зависимую от уровня мировых цен на энергоресурсы 8, с. 112.

Также, в системе налогового планирования и прогнозирования существует проблема запаздывания мер реагирования на динамичное изменение экономической ситуации и разработка корректирующих мероприятий «постфактом».

Представляется, что на современном этапе развития национальной экономики процесс государственного планирования должен быть целенаправленным, увязанным во времени и по содержанию, многоступенчатым, комбинированным, осуществляемым по принципу «сверху-вниз» и «снизу-вверх» скользящим процессом.

Для действенного, упреждающего серьезные потери государственного планирования важно надлежащим образом координировать планы разных уровней и продолжительности и связанные с их разработкой и реализацией процессы планирования.

Координация (гармонизация) планов является обязательным условием их интеграции в систему, использование которой облегчает поддержание нормального функционирования и устойчивого развития национальной экономики и отдельных территориальных экономик в рыночных коллизиях.

Для расчетов основных показателей федерального бюджета на перспективу могут быть использованы корреляционные связи между объемом доходов федерального бюджета и двумя переменными: произведенным национальным доходом и валовой продукцией промышленности и сельского хозяйства, а также связь между этими показателями и налогом на прибыль.

Коэффициенты корреляции показывают большую тесноту в изучаемых связях, и это понятно: доходы бюджета формируются прежде всего за счёт национального дохода, а связь между налогом на прибыль и самой прибылью очевидна.

При прогнозировании объема ресурсов бюджета на перспективу следует использовать глубокий экономический и статистический анализ сложившихся тенденций, позволяющий в среднем с определенной степенью вероятности нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций.

Для системы налогового планирования и прогнозирования РФ возможно применение успешного опыта налогового планирования зарубежных стран, таких как Франция и Австрия, у которых существует положительный опыт налогового прогнозирования на основе микроимитационных моделей ожидаемых поступлений доходов в бюджет. Преимущество микроимитационной модели заключается в том, что информационной базой служат подлинные данные микроуровня по экономическим субъектам (фирмам и физическим лицам), образующим представительную выборку.

В связи с тем что налоговые декларации и налоговая отчетность конкретных налогоплательщиков являются налоговой тайной и охраняются законом, использовать подлинные данные могут только налоговые органы, которые и занимаются непосредственно аналитической работой и прогнозированием налоговых доходов.

Микроимитационные модели позволяют установить, как отразится изменение налогового законодательства на населении, на компаниях, и успешно используются в прогнозировании. Для этого полученные данные о населении или фирмах экстраполируются на будущее с учетом предстоящих изменений в налогообложении, и рассчитываются будущие поступления в бюджетную систему и влияние налогов на макроэкономические показатели.

Преимущество микроимитационных моделей также в том, что он многовариантны и могут применяться для прогнозирования по всем видам налогов с учетом различных факторов и в разных масштабах, т.е. для прогноза по отрасли, по регионам с учетом их специфики и в целом по экономике.

Заключение

Обобщая проведённый в первой части настоящей работы, обзор теоретических основ налогового планирования и прогнозирования, можно сделать следующие выводы.

Налоговое планирование и прогнозирование выступают базисом государственного финансового механизма, так как позволяют спланировать основные финансовые показатели бюджетной и налоговой систем: уровень бюджетных доходов и расходов, поступлений от налогов в государственный бюджет на плановый период.

Налоговое планирование представляет собой обоснование финансовых показателей налоговой системы, призванное обеспечить выполнение установленных законом количественных и качественных показателей налоговой системы и её отдельных элементов, а также реализацию долговременных направлений бюджетной и налоговой политики страны.

Процесс налогового планирования заключается в разработке комплекса плановых заданий по финансовому обеспечению основных направлений деятельности государства.

Существуют различные способы бюджетного и налогового планирования:

-метод индексов;

-метод норматива;

-метод баланса;

-программно-целевой;

-экспертного прогнозирования;

-экстраполяции;

-моделирования;

-экономического анализа и др.

Проведённый анализ качества системы налогового планирования и прогнозирования, представленный во второй части исследования, позволил сделать вывод о том, что планируемые и фактические данные о налоговых поступлениях существенно отличаются за весь период исследования.

Из представленных данных видно, что процент выполнения плана по налоговым поступлениям снизился в 2017 году. Если по итогам 2016 года общий объём фактически полученных налоговой системой РФ налоговых поступлений отличался от запланированного показателя на 10,6%, то в 2017 году данное отличие составило 23,7%.

Отклонение плановых показателей от фактических было зафиксировано по всем видам налогов, в основном отклонение носит отрицательный характер, то есть в согласно плану собираемость налогов в РФ должна быть выше, чем произошло фактически. Всё это говорит о снижении эффективности налогового планирования и прогнозирования в РФ.

На основе представленного анализа, можно сделать вывод о том, что в качестве основной проблемы в системе налогового планирования и прогнозирования в РФ можно определить снижение точности разрабатываемых планов и прогнозов на протяжении 2016-2017 годов.

Данная негативная, для системы налогового планирования и прогнозирования, тенденция обусловлена, в первую очередь, нестабильностью состояния мировой экономики и обострением геополитических противоречий в мировом сообществе.

Система налогового планирования и прогнозирования базируется на перспективах развития национальной экономики, в рамках конкретного временного промежутка. Также, в системе бюджетного и налогового планирования и прогнозирования существует проблема запаздывания мер реагирования на динамичное изменение экономической ситуации и разработка корректирующих мероприятий «постфактом».

Для системы налогового планирования и прогнозирования РФ возможно применение успешного опыта налогового планирования зарубежных стран, таких как Франция и Австрия, у которых существует положительный опыт налогового прогнозирования на основе микроимитационных моделей ожидаемых поступлений доходов в бюджет. Преимущество микроимитационной модели заключается в том, что информационной базой служат подлинные данные микроуровня по экономическим субъектам (фирмам и физическим лицам), образующим представительную выборку.

В связи с тем что налоговые декларации и налоговая отчетность конкретных налогоплательщиков являются налоговой тайной и охраняются законом, использовать подлинные данные могут только налоговые органы, которые и занимаются непосредственно аналитической работой и прогнозированием налоговых доходов.

Микроимитационные модели позволяют установить, как отразится изменение налогового законодательства на населении, на компаниях, и успешно используются в прогнозировании. Для этого полученные данные о населении или фирмах экстраполируются на будущее с учетом предстоящих изменений в налогообложении, и рассчитываются будущие поступления в бюджетную систему и влияние налогов на макроэкономические показатели.

Преимущество микроимитационных моделей также в том, что он многовариантны и могут применяться для прогнозирования по всем видам налогов с учетом различных факторов и в разных масштабах, т.е. для прогноза по отрасли, по регионам с учетом их специфики и в целом по экономике.

Список использованных источников

- Федеральный закон о Федеральном бюджете на 2015 год и плановый период 2016-2017 годов, в ред. Федерального закона от 20.04.2015 N 93-ФЗ//http://www.consultant.ru/document/cons_doc_LAW_178412/

- Федеральный закон от 28 июня 2014 г. «О стратегическом планировании в Российской Федерации»// СПС «Консультант Плюс»// http://www.consultant.ru

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года" (разработан Минэкономразвития России)// СПС «Консультант Плюс»// http://www.consultant.ru

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка. – М.: Инфра-М, 2015. – 260с.

- Горемыкин В.А. Планирование: учебник для бакалавров. – М.: Юрайт, 2013. – 696с.

- Государственное регулирование рыночной экономики: Учебник/ Архангельский В. П., Будорина А. В. и др.; под общей редакцией В. И. Кушлина – 2-е изд, доп. и перер. – М.: РАГС, 2015. – 345 с.

- Сажина М.А. Государственное регулирование рыночной экономики. М.: 2015. – 187 с.

- Дурнов В.А. Инструменты финансового планирования // Вестник Саратовского государственного социально-экономического университета. - 2015. - №3. - С. 109-112.

- Карташова О.И. Методы прямого и косвенного регулирования экономики: критерии идентификации и результаты применения / О.И.Карташова, С.Р.Муравьев, М.С.Бодня // Нац. интересы: приоритеты и безопасность. - 2016. - N 10. - С.20-29.

- Клименко А.И. Государственное регулирование экономики как одно из условий обеспечения ее стабильности// Известия Пензенского государственного педагогического университета им. В.Г. Белинского. — 2017 — № 24. – С. 197-199

- Шаринова Г. А., Емельяненко М. П. Финансовый механизм в системе управления финансами // Молодой ученый. — 2016. — №10. — С. 410-411.

- Дефицит бюджета РФ в 2016-2018 (прогноз) году//www. ria.ru

- Бюджет РФ 2015 – 2017 //www. openbudget.ru

- Государственный бюджет: итоги 2015 годаhttp://www.webeconomy.ru/index.php?page=cat&cat=mcat&mcat=218&type=news&newsid

- Особенности планирования и прогнозирования налогов в развитых странах// http://www.icss.ac.ru/userfiles/file/macro_mini.pdf

- Продченко, И.А. Прогнозирование и планирование в финансовом менеджменте [Электронный ресурс] / Продченко И.А. – Режим доступа: http://www.e-college.ru/xbooks/xbook172/book/index/index.html?go=part-010*page.htm. - Дата обращения: 27.10.2016.

- Основные показатели налоговых систем зарубежных стран// http://www.icss.ac.ru/userfiles/file/macro_mini.pdf

- Официальный сайт государственной службы статистики//www.gks.ru

- Правовое регулирование рекламной деятельности (Источники правового регулирования рекламной деятельности).

- Валютно-финансовые и платёжные условия международного кредита

- Ипотечное жилищное кредитование в Пермском крае.

- Субъекты предпринимательского права

- Актуальные проблемы в сфере защиты прав потребителей

- Кадровая стратегия в системе стратегического управления организацией (Теоретические аспекты)

- Индивидуальное предпринимательство (Содержание правового статуса индивидуального предпринимателя)

- Недействительность сделок

- Индивидуальное предпринимательство

- Правовое регулирование цен на продукцию, работы и услуги

- Основания приобретения и прекращения права собственности (Основания приобретения и прекращения права собственности: общие подходы)

- Индивидуальное предпринимательство