Земельный налог

Содержание:

ВВЕДЕНИЕ

Земельный налог представляет собой систему местных налогов и сборов, формируя тем самым основу муниципального бюджета. Размер местного бюджета и его способность решать вопросы местного значения напрямую определяют эффективность муниципального образования. Поэтому необходимо создавать условия для правильного исчисления земельного налога.

Важнейшей задачей современного этапа развития российской экономики является необходимость наполнения муниципальных бюджетов. Сегодня, когда местный уровень управления характеризуется обилием прав и обязанностей, особенно в социальной сфере, потребность налоговых поступлений из бюджетов поселений, становится все более важной.

Вопрос земельного налогообложения является актуальным ввиду последних изменений в законодательстве, когда данная категория налогообложения для владельцев земельных участков требует гораздо более существенных затрат, чем в прошлые годы. Наблюдаемый рост государственной кадастровой стоимости земельных участков, влечет за собой увеличение ставок земельного налога. Наблюдается приоритет рыночной стоимости земли по отношению к ее кадастровой стоимости.

Известно, что муниципалитеты обладают наименьшими собственными доходами, следовательно, поступление земельного налога фактически является неотъемлемой частью местного бюджета и оказывает непосредственное влияние на развитие района. Тем не менее, наличие определенных проблем в земельном налогообложении является препятствием эффективного использования земельных ресурсов. Необходимость решения данных проблем связана с возросшей ролью земельного налога в формировании доходной части местного бюджета, что позволит территориальным властям продолжать проявлять большую инициативу в реализации земельной политики.

Цель курсовой работы - изучение особенностей земельного налогообложения в Российской Федерации.

Задачи курсовой работы:

- раскрыть понятие земельного налога и его значение в налоговой системе государства;

- изучить особенности исчисления и уплаты земельного налога;

- провести анализ динамики сумм поступлений налога в местный бюджет;

- рассмотреть проблемы обложения земельным налогом и пути их решения.

Объект исследования – система реализации земельного налога и проблемы земельного налогообложения.

Предметом исследования выступает поступление земельного налога в бюджет.

Теоретическую основу курсовой работы составляют научные труды и отдельные разработки, изложенные в трудах российских ученых экономистов и финансистов, законодательные и нормативные документы, периодические издания.

Курсовая работа состоит из введения, основной части – двух глав, заключения, списка использованных источников. В первой главе рассмотрена экономическая сущность земельного налога. Во второй главе исследована роль земельного налога как источника формирования местного бюджета.

Процессы рыночно-институционального реформирования земельно-имущественного комплекса региона предполагают формирование системы платного землепользования, в контексте которых процедуры взимания земельного налога приобретают императивную теоретико-методологическую значимость и в полной мере сопровождают экономико-правовые взаимосвязи, возникающие по поводу пользования, владения и распоряжения земельно-имущественными благами между их собственниками и арендаторами, с одной стороны, и институтами государственной власти – с другой [7, с.131].

Роль земельного налога заключается в том, что налог – важный источник формирования доходной части бюджетов муниципальных образований, финансовый инструмент государственного регулирования земельных ресурсов.

Когда все больше полномочий и обязанностей передаются на местный уровень, прежде всего в социальной сфере, потребность в налоговых поступлениях от налогов, которые полностью зачисляются в бюджеты населенных пунктов, приобретает все большее значение [12, с.27].

Вопросы, связанные с налоговой системой Российской Федерации, в современных условиях, являются наиболее важными как для государства в целом, так и для отдельных граждан и организаций. В связи с тем, что граждане воспринимают необходимость оплаты налогов очень болезненно, для государства важнейшей задачей является разработка эффективной налоговой политики на местном уровне и на уровне всего государства [6, с.102].

Земельный налог – это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, праве хозяйственного ведения или праве оперативного управления денежных средств в целях финансового обеспечения деятельности государства и региональных образований, один из видов платежей за землю.

Одним из базовых принципов государственного земельного права, установленных ст. 65 ЗК РФ, является платность использования земли на всей территории РФ. Земельный налог является одной из таких форм платы за использование земли [1].

Земельный налог играет особую роль в налоговой системе Российской Федерации. Несмотря на то, что он занимает сравнительно небольшую долю в общем объеме доходных поступлений, земельный налог является важным источником формирования местных бюджетов.

Земельный налог - местный налог, взимаемый с 1 января 2005 г. на основании гл. 31 Налогового кодекса РФ (далее НК РФ) [2]. Налоговый кодекс Российской Федерации устанавливает, что земельный налог является местным налогом, следовательно, вводится органом местного самоуправления. В этой сфере органы местного самоуправления обладают определенным «налоговым суверенитетом». В частности, представительные органы муниципальных образований самостоятельно устанавливают ставки земельного налога в пределах, предусмотренных Налоговым кодексом Российской Федерации, вводят дополнительные налоговые льготы.

Органы власти каждого субъекта федерации устанавливают не только размер, но и порядок, срок уплаты и налоговые льготы. Земельный налог полностью зачисляется в бюджеты муниципалитетов, следовательно, является очень важным финансовым источником для удовлетворения первоочередных нужд сел, городов и сельских поселений [25, с.46].

Целью введения налога на землю является стимулирование рационального использования, охраны и освоения земель, повышение плодородия почв, выравнивание социально - экономических условий хозяйствования на землях разного качества, обеспечение развития инфраструктуры в населенных пунктах, формирование специальных фондов финансирования этих мероприятий [20, с.197].

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Земельный налог устанавливается нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территории муниципальных образований.

В настоящее время роль земельного налога в бюджетной системе РФ относительно невелика - чуть более 2-3% всех налоговых доходов соответствующего бюджета. Земельный налог относится к группе платежей за пользование природными ресурсами, среди которых занимает примерно 70%. Так как земельный налог относится к группе местных налогов и сборов в соответствии с классификацией, предложенной НК РФ, то основной удельный вес земельный налог занимает в бюджетах органов местного самоуправления и субъектов Российской Федерации [21, с.204].

Роль земельного налога в наполнении доходной части консолидированного бюджета государства зависит от маневрирования его элементами: ставками, базой, льготами [16, с.246]. В настоящее время законодательно утверждены налоговые инструменты, оказывающие влияние на расчет сумм земельного налога.

Несмотря на то, что доля земельного налога в общем объеме налоговых доходов государства очень мала, но все же он является неотъемлемой частью бюджета страны (табл. 1.1.).

Можно заметить, что действительно, доля поступлений земельного налога в бюджет страны крайне мала.

Таблица 1.1

Динамика налоговых поступлений в консолидированный бюджет РФ в 2016-2018 г., тыс.руб.

|

Наименование показателя |

2016 г. |

2017 г. |

Темп роста, % |

Изм. |

2018 г. |

Темп роста, % |

Изм. |

|

Всего поступило |

7551,38 |

8179,11 |

108,31 |

627,73 |

9399,39 |

114,92 |

1220,28 |

|

Земельный налог |

176,41 |

186,02 |

105,45 |

9,61 |

187,07 |

100,56 |

1,05 |

|

Доля земельного налога в структуре налоговых поступлений, % |

2,34 |

2,27 |

х |

-0,06 |

1,99 |

х |

-0,28 |

Источник: https://www.nalog.ru (Отчет по форме 1-НМ)

Анализ таблицы 1.1 показывает, что в периоде с 2016 по 2018 годы налоговые доходы местных бюджетов субъектов РФ увеличиваются. Доход от земельного налога в 2017 году по сравнению с 2016 годом, увеличился на 5,45% , или на 9,61 млрд. рублей, в 2018 году увеличился на 0,56% или на 1,05 млрд. рублей. Доля земельного налога в общем объеме налоговых поступлений сравнительно невысока, но он является значительной частью в пополнении доходов местных бюджетов.

Несмотря на рост поступлений земельного налога в местные бюджеты, его фискальный потенциал остается реализованным не в полной мере и требует дополнительного поэлементного исследования в целях поиска направлений его роста и повышения эффективности использования [6, с.104].

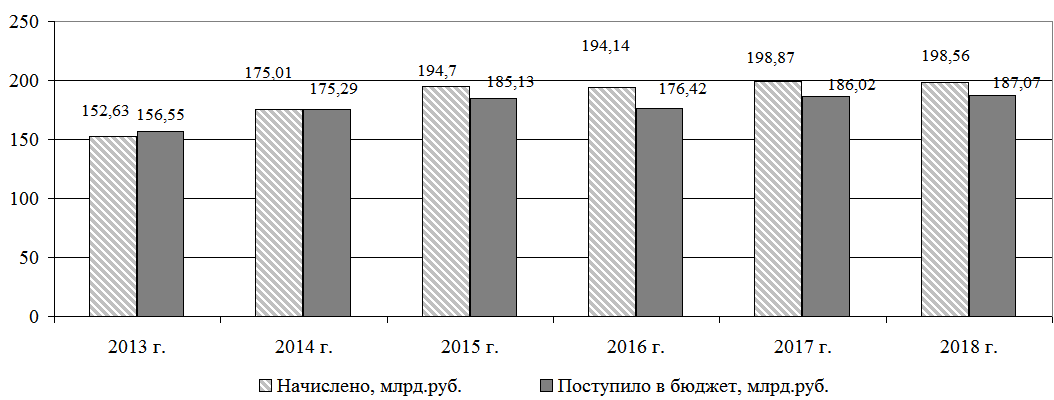

На рисунке 1 на фоне роста объемов начисления земельного налога за анализируемые шесть лет заметно наличие фактов недоимки.

Так, согласно разделу «Налоговая аналитика» [27] официального сайта Федеральной налоговой службы, в консолидированные бюджеты субъектов Российской Федерации поступило:

- в 2016 году – 176,4 млрд. рублей, что составляет 2,3% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации;

- в 2017 году – 186,0 млрд. рублей, что составляет 2,3% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации;

- в 2018 году – 187,07 млрд. рублей, что составляет 1,99% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации [27].

Рис.1. Динамика объемов земельного налога в России 2013-2018 гг., млрд. руб.

Источник: составлено автором на основании данных https://www.nalog.ru (Отчет по форме 1-НМ)

Низкая собираемость земельного налога в конкретном муниципальном образовании или регионе зачастую связана [17, с.36]:

- с необъективной кадастровой оценкой земельных участков, в т.ч. из-за имеющихся в Едином государственном реестре недвижимости сведений, не соответствующих фактическому разрешенному использованию земельных участков,

- с тем, что большое количество граждан все еще использует земельные участки без оформления правоустанавливающих документов.

Земельный налог принято относить к так называемым неоптимизируемым налогам, которые не связаны с доходами от предпринимательской деятельности (также как и налог на имущество, водный налог, НДС). Тем не менее, существуют законные пути снижения налоговой базы, что неизбежно влечет за собой и снижение суммы налога к уплате.

На величину земельного налога влияют два показателя: кадастровая стоимость земли (п. 1 ст. 391 НК РФ) и налоговая ставка. Размер налоговых ставок устанавливается на уровне муниципальных образований, а кадастровая стоимость земли – на уровне субъекта РФ, на территории которого она находится. Если еще больше углубиться в вопрос, то можно увидеть, что кадастровая стоимость во многом зависит от расположения земельного участка, категории земель и вида разрешенного использования. И зачастую она завышена по отношению к рыночной стоимости [23, с.354].

На основании принятого закона «О государственной кадастровой оценке» [4] с 2018 года государственная кадастровая оценка земельных участков производится созданным в области государственным бюджетным учреждением «Центр государственной кадастровой оценки». При проведении государственной кадастровой оценки земельных участков учитывается месторасположение, особенности инфраструктуры [17, с.37].

В настоящее время отсутствие экономически обоснованного принципа формирования налоговой ставки, отражающего различия в местоположении и плодородии земельных участков, а также наличие значительного количества необоснованных льгот, не создавало стимулов к эффективному использованию земель. Все это вызывало многочисленные судебные разбирательства. В том числе – в отношении ежегодного индексирования ставок, а также дифференцирования ставок по зонам различной градостроительной ценности.

Для расчёта земельного налога муниципалитеты берут кадастровую оценку земель, которая в большинстве случаев оказывается выше реальной цены земельного участка, что приводит к завышению суммы налогового платежа [24, с.41].

Местные власти не берут во внимание инфраструктуру местоположения земельного участка.

При применении методики современной кадастровой оценки земли для исчисления земельного налога требуется доработка и многоуровневый подход к решению данных проблем [24, с.41].

Местные налоги, а именно налог на имущество физических лиц и земельный налог являются основной доходной частью бюджетов многих муниципальных образований. Одним из достоинств данных налогов является то, что их величина не зависит от финансово-экономических факторов, условий ведения бизнеса и кризисных явлений в экономике. Это объем налоговых поступлений от налога на прибыль, НДС, НДФЛ, в отличие от земельного налога и налога на имущество физических лиц, напрямую зависят от общего состояния экономике в стране. В этих условиях на первый план выходит грамотное управление местными налогами, умение пользоваться полномочиями, которые имеют местные органы власти, при установлении отдельных элементов налога [12, с.28].

Еще одним фактором, который повышает роль земельного налога в доходной части бюджетов муниципалитетов, является то, что его составляющая в общей сумме доходов была не слишком велика. Еще совсем недавно расходы на администрирование земельного налога были более затратными, чем сами налоговые поступления. Данный парадокс был связан с тем, что во многом администрирование данного налога осуществлялось по остаточному принципу. Местные органы власти просто не придавали ему большого значения и не уделяли должного внимания своим возможностям при его установлении.

Сегодня ситуация резко меняется, и поэтому рассмотрение проблемных вопросов, вопросов грамотного управления, трудностей, которые возникают при установлении и взимании земельного налога, еще очень много.

Земельный налог занимает в налоговой системе Российской Федерации особое место. Порядок исчисления и уплаты земельного налога регламентируется положениями главы 31 НК РФ [2].

Устанавливая земельный налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга, Севастополя) в соответствии с п.2 ст. 387 НК РФ определяют следующие элементы налога:

- налоговые ставки в пределах, установленных гл. 31 «Земельный налог» НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы, основания для их применения [19, с.626].

Земельный налог является местным налогом и одним из источников доходной части местных бюджетов.

Элементы земельного налога и налогоплательщики представлены в таблице 1.2.

Земельный налог обязаны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения [14, с.269].

К организациям - налогоплательщикам могут относиться, например гаражно-строительные кооперативы и садоводческие некоммерческие товарищества. Кроме этого, налогоплательщиками могут быть иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или в аренду на территории Российской Федерации. При этом не признаются плательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Таблица 1.2

Элементы налога и налогоплательщики [2]

|

Элементы налога |

Определено НК РФ для земельного налога |

|

Общие положения |

Устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя |

|

Объект налогообложения |

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог. |

|

Налогоплательщики |

Организации и физические лица, обладающие земельным участком на праве собственности, постоянного бессрочного пользования, пожизненно наследуемого владения |

|

Налогооблагаемая база |

Кадастровая стоимость |

|

Ставка налога |

В соответствии с НК РФ не могут превышать 0,3% для земель с/х назначения, личного подсобного хозяйства, занятых жилищным фондом, а также ограниченных в обороте, предоставленных для обеспечения обороны, безопасности и таможенных нужд, 1,5% в отношении прочих земельных участков |

|

Налоговый период |

Календарный год |

|

Отчетный период |

Первый квартал, второй квартал и третий квартал календарного года. |

|

Срок уплаты |

Для налогоплательщиков - организаций и индивидуальных предпринимателей не может быть установлен ранее 1 февраля года, следующего за истекшим, а авансовых платежей ранее последнего числа месяца, следующего за истекшим кварталом (до 1 мая, до 1 августа, до 1 ноября) Налог подлежит уплате налогоплательщиками физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. |

Источник: составлено автором на основании [2]

Объектами налогообложения являются земельные участки, находящиеся в пределах муниципальных образований и городов федерального значения, на территории которых введён налог.

Налоговый кодекс РФ в п.2 ст.389 [2] предусматривает виды земельных участков, которые не признаются объектом налогообложения (в том числе земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации).

Налоговые ставки определяются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения) и закрепляются в нормативных правовых актах муниципальных образований или городов федерального значения. Такие локальные ставки не должны превышать предельных значений ставок, установленных на федеральном уровне.

Так, в соответствии со ст. 394 Налогового Кодекса РФ предельная ставка налогообложения определена в размере 0,3 % и 1,5 % от кадастровой стоимости земельного участка [13, с.64].

Выбор процентной ставки зависит от использования земли и ее назначения, представленных в таблице 1.3.

Таблица 1.3

Размер предельных налоговых ставок, установленных НК РФ [2]

|

Ставка, % |

Объекты налогообложения |

|

0,3 |

1) земли сельскохозяйственного назначения; |

|

2) земли, предусмотренные для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; |

|

|

3) земли в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства; |

|

|

4) земли жилищного фонда; |

|

|

5) земли, ограниченные в обороте, предоставленные для обеспечения обороны, безопасности Российской Федерации и таможенных нужд; |

|

|

6) земли, занятые жилыми строениями и объектами коммунального хозяйства, а также территории, запланированные под жилищное строительство |

|

|

1,5 |

прочие земельные участки |

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ [2].

Понятие кадастровой стоимости объекта недвижимости дано в ст. 3 Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» - это стоимость, определенная в результате проведения государственной кадастровой оценки [4].

Специфические вопросы определения налоговой базы, в т.ч. связанные с изменением по разным причинам кадастровой стоимости земельных участков, устанавливаются ст. 391 Налогового кодекса Российской Федерации.

Пунктом 1 ст. 391 НК РФ установлено, что налоговая база по земельному налогу определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года. Для определения кадастровой стоимости и возможной корректировки в ту или иную сторону государственная оценка повторяется регулярно - не реже 1 раза в 5 лет [2].

При исчислении земельного налога налоговой базой является кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом (календарный год).

Сведения о кадастровой стоимости содержатся в ЕГРН, получить которые можно на официальном портале Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) или путем письменного запроса в территориальное отделение ведомства. С 1 января 2019 года она равняется полной стоимости участка, зафиксированной в базе данных ЕГРН [9, с.202].

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений ЕГРН о каждом принадлежащим им участке земли. В то время как для физических лиц налоговая база определяется налоговыми органами (на основании сведений, предоставленными Росреестром).

В общем виде размер годового земельного налога определяется по формуле (1) [9, с.203]:

ЗН = Кст×Д×Cт×Кв, (1)

где Кст – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

Ст – налоговая ставка;

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу устанавливаются как на федеральном, так и на местном уровне и представляют из себя конкретное уменьшение налоговой базы на сумму, которая не облагается налогом. При этом налог (если сумма уменьшения равна ему или превышает его) может уменьшиться до нуля (п. 7 ст. 391 НК РФ) [2].

При расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков

То есть, если площадь земельного участка составляет не более 600 кв.м. – земельный налог взыматься не будет, а если площадь земельного участка превышает 600 кв.м – земельный налог будет рассчитан за оставшуюся площадь.

Согласно п. 5 ст. 391 НК РФ указанная льгота применима, если плательщик земельного налога, является: Героем СССР, РФ или полным кавалером ордена Славы; инвалидом 1-й или 2-й группы, инвалидом с детства; ветераном или инвалидом ВОВ или боевых действий; лицом, подвергшимся радиационному воздействию вследствие аварий на гражданских и военных объектах РФ или при проведении ядерных испытаний [14, с.271].

Следует отметить, что органы местного самоуправления традиционно освобождают от налогов либо социально уязвимые категории граждан, такие, как инвалиды или многодетные семьи, либо организации, финансируемые из местного бюджета. Некоторые органы местного самоуправления вообще воздерживаются от установления налоговых льгот на местном уровне.

При всем этом срок подтверждения не может быть позже 1 февраля года, последующего за расчетным (п. 6 ст. 391 НК РФ) [2].

Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговым периодом для земельного налога является календарный год.

Отчетность сдается плательщиками до первого февраля года, идущего за оконченным налоговым периодом. Если срок сдачи отчета выпадает на выходной, то декларация подается в ближайший рабочий день.

Перечень установленных налоговых льгот по земельному налогу своеобразен и требует внимательности при их применении (8 п. 5 ст. 391 НК РФ) [2].

Рост цен на землю непосредственно влияет на увеличение ставок земельного налога и размер арендной платы. Поэтому в перспективе можно прогнозировать значительное увеличение сумм платы за землю в РФ, особенно несельскохозяйственного назначения, которое необходимо учитывать при расчетах экономической эффективности инвестиционных проектов.

Земельный налог регулируется Законом г. Москвы от 24 ноября 2004 г. N 74 «О земельном налоге» (ред. от 26 декабря 2018 года N 36) [5].

Согласно Закона N 74 «О земельном налоге» на территории города Москва» установлены и введены в действие следующие ставки земельного налога (табл. 2.1):

Таблица 2.1

Ставки земельного налога г. Москвы [5]

|

Ставка (% от кадастровой стоимости) |

Категория земель |

|

0,025% |

в отношении земельных участков, предоставленных для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства и дачного строительства, включая земли, относящиеся к имуществу общего пользования |

|

0,1% |

в отношении земельных участков, занятых автостоянками для долговременного хранения индивидуального автотранспорта и многоэтажными гаражами-стоянками, жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства |

|

0.3% |

в отношении земельных участков, отнесенных к землям в составе зон сельскохозяйственного использования в городе Москве и используемых для сельскохозяйственного производства, а также в отношении земельных участков, предоставленных и используемых для эксплуатации объектов спорта, в том числе спортивных сооружений |

|

1.5% |

в отношении прочих земельных участков |

Срок уплаты земельного налога для налогоплательщиков – организаций установлен не позднее не позднее 1 февраля года, следующего за истекшим налоговым периодом, а авансовых платежей по налогу - не позднее последнего числа месяца, следующего за отчетным налоговым периодом. Организации исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Льготы по земельному налогу перечислены в ст. 3.1. Закона N 74 «О земельном налоге».

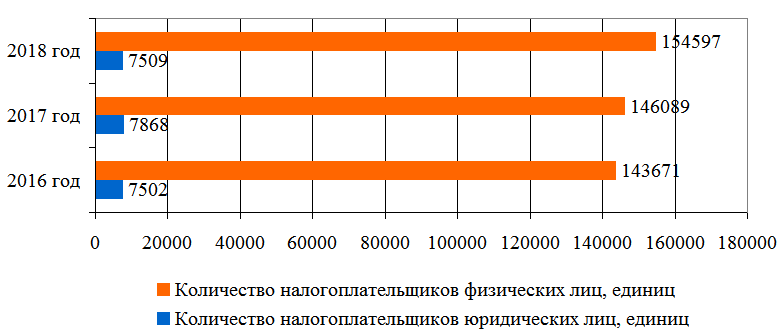

Количество налогоплательщиков земельного налога в г. Москве можно проанализировать по форме статистической налоговой отчетности ФНС России №5-МН «Отчет о налоговой базе и структуре начислений по местным налогам» [27], которое представлено в таблице 2.2.

Таблица 2.2

Количество налогоплательщиков по земельному налогу в г. Москва за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Общее количество налогоплательщиков (юридических лиц и физических лиц) земельного налога, единиц |

151173 |

153957 |

162106 |

|

Количество налогоплательщиков юридических лиц, единиц |

7502 |

7868 |

7509 |

|

Количество налогоплательщиков физических лиц, единиц |

143671 |

146089 |

154597 |

|

Доля налогоплательщиков юридических лиц земельного налога, % |

4,96 |

5,11 |

4,63 |

|

Доля налогоплательщиков физических лиц земельного налога, % |

95,04 |

94,89 |

95,37 |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 5-МН)

Проанализировав данные таблицы, можно сделать вывод, что наибольшее количество налогоплательщиков земельного налога в г. Москве приходится на 2018 год. Также можно сказать, что основными налогоплательщиками земельного налога являются физические лица (рис.2). Их доля в среднем составляет 95% от общего числа налогоплательщиков налога, а доля юридических же лиц составляет в среднем 5%.

Рис.2. Динамика налогоплательщиков по земельному налогу в г. Москва за 2016-2018 гг., единиц

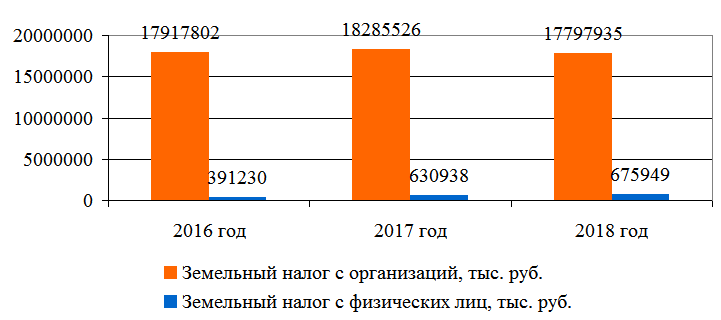

Сумму налога, поступающего в местный бюджет г. Москвы, можно проанализировать по форме статистической налоговой отчетности ФНС России №1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» [27] в таблице 2.3.

Данные таблицы 2.3 позволяют сделать следующие выводы о поступлении земельного налога в бюджет г. Москвы в 2016-2018 гг.:

- общая сумма поступлений земельного налога в 2018 году относительно 2017 года снижается - сумма поступившего земельного налога сократилась на 442580 тыс. руб., что в относительном выражении составило 2,34%;

- сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2018 году сумма поступившего земельного налога с организаций сократилась на 487591 тыс. руб., что в относительном выражении составило 2,67%;

Таблица 2.3

Данные о поступлении земельного налога в местный бюджет г. Москвы в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

Уд. вес |

2017 г. |

Уд. вес |

2018 г. |

Уд. вес |

Изменения 2017/2016 гг. |

Изменения 2018/2017 гг. |

||

|

Тыс.руб. |

Темп прироста, % |

Тыс.руб. |

Темп прироста, % |

|||||||

|

Налоговые доходы, тыс. руб. |

1068046818 |

100,00 |

1265525504 |

100,00 |

1428030537 |

100,00 |

197478686 |

18,49 |

162505033 |

12,84 |

|

В том числе земельный налог, тыс. руб. |

18309032 |

1,71 |

18916464 |

1,49 |

18473884 |

1,29 |

607432 |

3,32 |

-442580 |

-2,34 |

|

в том числе: |

||||||||||

|

земельный налог с организаций, тыс. руб. |

17917802 |

1,68 |

18285526 |

1,44 |

17797935 |

1,25 |

367724 |

2,05 |

-487591 |

-2,67 |

|

земельный налог с физических лиц, тыс. руб. |

391230 |

0,04 |

630938 |

0,05 |

675949 |

0,05 |

239708 |

61,27 |

45011 |

7,13 |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 1-НМ)

- сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 239708 тыс. руб., что в относительном выражении составило 61,27%. В 2018 году наблюдалась небольшая положительная динамика – рост показателя составил 45011 тыс. руб. или 7,13%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась.

Динамика поступлений земельного налога отражена на рис. 3.

Рис.3. Динамика поступления земельного налога в местный бюджет г. Москвы в 2016-2018 гг., тыс.руб.

При этом динамика налоговых доходов г. Москвы в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов увеличилась на 18,49%. В 2018 году прирост показателя составил 12,84%.

В таблице 2.4 представлены данные о задолженности по земельному налогу в 2016-2018 гг. по форме статистической налоговой отчетности ФНС России №4-НМ «Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации» [27].

Таблица 2.4

Данные о задолженности по земельному налогу в бюджет г. Москвы в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, +/- |

Темп прироста, % |

|

Задолженность по земельному налогу (включая пени и санкции), тыс. руб. |

2245279 |

3157413 |

4191271 |

1945992 |

86,67 |

|

в том числе: |

|||||

|

земельный налог с организаций, тыс. руб. |

1472089 |

2048063 |

2543765 |

1071676 |

72,80 |

|

земельный налог с физических лиц, тыс. руб. |

773190 |

1109350 |

1647506 |

874316 |

113,08 |

|

Структура задолженности |

|||||

|

земельный налог с организаций, % |

65,56 |

64,87 |

60,69 |

-4,87 |

х |

|

земельный налог с физических лиц, % |

34,44 |

35,13 |

39,31 |

4,87 |

х |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 4-НМ)

Как следует из данных таблицы 2.4, задолженность по земельному налогу в 2016-2018 гг. увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 86,67%, в том числе задолженность организаций – на 72,8%, а физических лиц – на 113,08%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности - для земельного. В качестве основных причин можно выделить следующие:

- долги обанкротившихся организаций;

- неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

- нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

- несоответствие прожиточного минимума населения уровню налоговой нагрузки [8, с. 50].

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [26, с. 404].

Нельзя не заметить тот факт, что структура земельного фонда каждого муниципального образования разнообразна. В некоторых муниципальных образованиях наибольший удельный вес в структуре земельного фонда составляют земли, находящиеся в государственной или муниципальной собственности, большая часть которых не облагается земельным налогом, либо в отношении которых устанавливаются различные льготы [18, с. 618].

Согласно основным принципам земельного законодательства, изложенным в ст. 1 Земельного кодекса Российской Федерации, использование земли является платным. Не ограничиваясь одним только декларированием принципа платности, законодатель в ст. 65 Земельного кодекса Российской Федерации устанавливает формы платы за землю: арендную плату и земельный налог [24, с.39]. Для определения порядка исчисления и уплаты земельного налога указанная статья отсылает к налоговому законодательству, арендной платы – к договору аренды земельного участка.

Основной проблемой в сфере земельного налога является несогласованность земельного и налогового законодательства .

С 2005 года и по настоящее время вопросы исчисления и уплаты земельного налога регулируются главой 31 Налогового кодекса Российской Федерации. Налоговый кодекс Российской Федерации устанавливает, что земельный налог является местным налогом, следовательно, вводится органом местного самоуправления. В этой сфере органы местного самоуправления обладают определенным «налоговым суверенитетом». В частности, представительные органы муниципальных образований самостоятельно устанавливают ставки земельного налога в пределах, предусмотренных Налоговым кодексом Российской Федерации, вводят дополнительные налоговые льготы.

Согласно Бюджетному кодексу Российской Федерации земельный налог зачисляется в местные бюджеты соответствующих муниципальных образований по нормативу 100%. Поэтому земельный налог является одним из важнейших источников формирования доходной части бюджета органа местного самоуправления.

Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Указанными лицами земельный налог уплачивается по тем земельным участкам, в отношении которых в Едином государственном реестре недвижимости зарегистрировано право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения земельным участком. Следовательно, обязанность по уплате земельного налога организациями и физическими лицами, включая индивидуальных предпринимателей, возникает с момента государственной регистрации указанных прав на землю.

Длительное время в случае отсутствия в Едином государственном реестре недвижимости информации о существующих правах на земельные участки, налогоплательщики по земельному налогу определялись на основании государственных актов, свидетельств, актов органов государственной власти или местного самоуправления и других документов, удостоверяющих права на землю и выданных физическим или юридическим лицам до вступления в силу закона о государственной регистрации недвижимости [22, с.202].

Данное положение вытекает из положений старого Федерального закона от 21.07.1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» и нового Федерального закона от 13.07.2015 г. № 218-ФЗ «О государственной регистрации недвижимости» о том, что права на объекты недвижимости, возникшие до дня вступления в силу старого закона о государственного регистрации, признаются действительными при отсутствии государственной регистрации в ЕГРН, однако нередко складывается ситуация, когда информация, к примеру, органа местного самоуправления о наличии у лица прав на определенный земельный участок может не соответствовать сведениям, содержащимся в Едином государственном реестре недвижимости относительно этого же земельного участка [24, с.40].

В настоящее время данная проблема урегулирована на уровне ведомственных актов, разъяснительных писем Федеральной налоговой службы, но не на законодательном уровне.

Объектом налогообложения земельным налогом согласно ст. 389 НК РФ [2] признаются земельные участки на территории соответствующего муниципального образования, за исключением земельных участков, изъятых из оборота, а также отдельных категорий участков, ограниченных в обороте (например, из состава земель лесного фонда).

При этом большое количество земельных участков, которые объективно не могут быть объектом налогообложения, например, земельные участки, относящиеся к землям запаса, или земельные участки под кладбищами, в указанный перечень не включены [17, с.36].

Не до конца ясны мотивы законодателя при создании двухуровневой системы органов местного самоуправления оставить полномочия в сфере земельного налога у органов местного самоуправления сельского поселения – притом, что наиболее важные полномочия в сфере земельных отношений, в т.ч. по распоряжению земельными участками, государственная собственность на которые не разграничена, по муниципальному контролю – переданы на уровень муниципального района. И дело даже не том, что на территории соседних, но относящихся к разным сельским поселениям деревень ставки земельного налога могут существенно отличаться, а в том, что орган местного самоуправления сельского поселения не всегда обладает необходимыми ресурсами для реализации своих полномочий в налоговой сфере [22, с.203].

Получение информации о кадастровой стоимости объекта. Представленная проблема так же является одним из наиболее часто встречающихся недостатков при определении налоговой базы. Земельный кодекс Российской Федерации различает два вида стоимости земельного участка – кадастровую и рыночную [1].

В целях определения налоговой базы по земельному налогу используется кадастровая стоимость, которая определяется а результате государственной кадастровой оценки. Рыночная стоимость определяется а соответствии Законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации». Методики, используемые для определения этих двух показателей, различны, что приводит к возникновению двух стоимостей одного и того же земельного участка. Действующими нормативными актами предусмотрено, что кадастровая стоимость имеет правовое значение лишь для цепей начисления земельного налога. А на практике она зачастую сильно отличается от рыночной стоимости.

Таким образом, проанализировав современное законодательство о земельном налоге, можно сделать вывод, что оно традиционно развивается на стыке налогового и земельного права. И основная проблема в сфере земельного налога – несогласованность норм земельного и налогового права [17, с.37].

Представляется, что внешнее проявление данной проблемы - низкая собираемость земельного налога.

Решить данные проблемы сможет инвентаризация земельных участков, которая поможет выявить «захваченные», или, напротив, свободные земельные участки, которые могут быть выставлены на аукцион в целях пополнения местного бюджета, а также активизация органов муниципального земельного контроля.

В отдельных случаях, напротив, наблюдается проблема завышенной кадастровой оценки земельных участков, что непропорционально увеличивает налоговую нагрузку отдельным гражданам и организациям. Указанная проблема решается правообладателями земельных участков путем обращения в компетентные органы в целях установления кадастровой стоимости земельных участков равной рыночной.

Представляется, что как налоговое законодательство недостаточно согласуется с земельным, так и органы федеральной налоговой службы недостаточно продуктивно взаимодействуют с органами, осуществляющими предоставление земельных участков и с органами муниципального контроля.

Так, нередки случаи, когда гражданину приходят квитанции об уплате земельного налога в отношении земельных участков, правообладателями которых он не является – например, земельный участок был получен на основании решения органа местного самоуправления, после чего был изъят [18, с. 619].

Представляется, что для решения указанной проблемы необходима организация совместной работы, тесного сотрудничества налоговых органов с органами местного самоуправления и органами государственной власти, осуществляющие функции в сфере земельных отношений на всех уровнях.

Основные проблемы земельного налога и пути решения представлены в таблице 2.5.

Можно выделить также следующие основные направления совершенствования земельного налога в России:

- повышение поступлений от земельного налога в местные бюджеты;

- усиление взаимосвязи земельного налога с решением социально-экономических проблем территорий Российской Федерации;

- увеличение ставок земельного налога для пустующих земель;

Таблица 2.5

Проблемы земельного налога и пути их решения [15, с.24]

|

Проблемы |

Пути решения |

|

Земельный налог слабо влияет на уровень и характер использования земли, не побуждает к применению наиболее эффективных методов земледелия |

Посредством налогового регулирования необходимо создать условия, при которых будет невозможно иметь неиспользуемые земли или невыгодно их использовать, одновременно появятся надежные финансовые источники для проведения мероприятий по улучшению землепользования |

|

В доходную часть бюджета закладываются предполагаемые доходы от налога на землю, исходя из верхнего предела ставки, установленной федеральным законодателем, вместе с тем муниципальные органы предполагают исчислять налог, исходя из более низких ставок |

Нужно пересмотреть действующие ставки земельного налога в сторону увеличения и установить их в размере, соответствующем дифференциальной ренте, связанной плодородием и местоположением земель. Это будет способствовать лучшему использованию земли |

|

В целях необходимости проведения кадастровой оценки муниципальные образования вынуждены проводить ее за счет местных бюджетов с последующей компенсацией этих расходов или за счет дополнительных финансовых ресурсов из федерального бюджета, что, несомненно, представляет определенные трудности |

Рассмотреть вопрос о предоставлении на федеральном уровне права на оценку объектов недвижимости комитетам по управлению муниципальным имуществом для отдельных категорий налогоплательщиков |

|

Довольно часто налогоплательщики в установленный законодательством о налогах и сборах срок сознательно не представляют налоговую декларацию в налоговый орган по месту учета |

В целях усиления действенности мер за нарушение законодательства о налогах и сборах необходимо внести изменения в ст. 119 НК РФ и увеличить размер штрафа за непредставлении налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации |

|

Использование ряда земельных участков не по целевому назначению, отсутствие достоверной информации по некоторым владельцам земельных участков в базах данных |

Проведение в каждом муниципальном образовании мероприятий по взаимодействию налоговых органов и органов муниципальных образований по вопросу полноты учета объектов налогообложения по земельному налогу |

- увеличить процент сбора земельного налога с земельных участков, находящихся в общей долевой собственности собственников помещений многоквартирного дома;

- установление более прозрачных критериев кадастровой оценки земли;

- обновление базы данных земельных участков. Для повышения эффективности собираемости земельного налога необходимо создать единую электронную базу земельных участков;

- введение платы за перевод земельных участков из одной категории использования в другую;

- повышение эффективности земельного контроля может быть достигнуто увеличением количества инспекций земельных участков на предмет законного и целевого использования;

- увеличение предельной налоговой ставки для прочих земельных участков с 1,5% до 3% РФ.

Перспективы дальнейшего совершенствования земельного налогообложения лежат в ключе реформирования налоговой системы. Одним из самых обсуждаемых путей развития относительно проблем формирования доходов местных бюджетов является введение налога на недвижимость, способного по различным оценкам экспертов увеличить налоговые поступления в местные бюджеты в 1,5-2,5 раза. Увеличение доли местных налогов в структуре общих доходов местных бюджетов может стать одним из весомых шагов в развитии финансовой ответственности органов местного самоуправления [10, с. 294].

Однако пока данные изменения не произошли, увеличение поступлений по земельному налогу в большей степени зависит от совершенствования процесса государственной кадастровой оценки земель, в числе улучшений которой можно предложить устранение противоречий и недостатков в законодательных актах (введение обязательства по регистрации прав на земельные участки), разработку методики комплексной оценки земель, отражающую реальную рыночную ситуацию и способствующую развитию института частной собственности на землю, ведение системного мониторинга за состоянием земельных участков.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, можно отметить, что земельный налог в России характеризуется длительной историей становления. Земля с древнейших времен является основным источником богатства. Земельный налог представляет из себя первую форму прямого налогообложения, который изначально носил чрезвычайный характер, но вскоре принял постоянную и регулярную основу, что способствовало облегчению работы налоговых органов и поступлению денежных средств в бюджет. Постоянно вносимые изменения должны ликвидировать пробелы в законодательстве.

Земельный налог относится к местным налогам, с его помощью формируется доходная база муниципальных образований, хотя по своему экономическому содержанию он ближе к ресурсным налогам. Земельный налог является прямым, и взимается с пользователей и собственников земельных участков, исходя из их кадастровой стоимости.

Основной целью введения земельного налога является стимулирование рационального землепользования и повышение плодородия почв; согласование социально-экономических условий хозяйствования на землях разного назначения; развитие инфраструктуры в населенных пунктах; формирование специальных фондов для финансирования этой деятельности; освоение и сохранение земель.

Чтобы оптимизировать взимания земельного налога, необходимо принять меры для создания эффективной оценки земель и их постановке на кадастровый учет, с тем чтобы снизить недоимки по земельному налогу, что позволит существенно пополнить доходную часть муниципальных бюджетов. Поскольку многие земли остаются неиспользованными, целесообразно максимально использовать земельные ресурсы в хозяйственном обороте и стимулировать инвестиционную деятельность в сфере недвижимости для удовлетворения потребностей общества и граждан.

Необходимость тщательного рассмотрения и нахождения путей совершенствования и преобразования исчисления и уплаты налогов является важнейшим элементом налогового законодательства.

С увеличением собираемости местных налогов, в частности земельного налога, увеличится объем доходов муниципального образования, что позволит максимально использовать налоговый потенциал города для эффективного и устойчивого развития экономики, будет способствовать повышению уровня жизни и платежеспособности населения.

Стоит отметить, что земельный налог, даже в том виде, в котором он существует сейчас является реальным механизмом при помощи которого муниципальные органы власти стимулируют развитие отдельных территорий и микрорайонов, направляют это развитие в нужное русло, необходимое всем жителям. Для принятия грамотных решений, необходимо создание единой системы управления недвижимостью, которая объединит в себе все заинтересованные в ней государственные структуры.

-

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ (ред. от 02.08.2019) [Электронный ресурс] // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 25.10.2019).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 29.09.2019) [Электронный ресурс] // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 23.10.2019).

- Закон РФ «О плате за землю» [Электронный ресурс]: от 11.10.1991 N 1738-1 (ред. от 26.06.2007) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 25.10.2019).

- О государственной кадастровой оценке [Электронный ресурс]: федер. закон от 03.07.2016 N 237-ФЗ (рел. от 29.07.2017)// КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 20.10.2019).

- Закон г. Москвы от 24 ноября 2004 г. N 74 «О земельном налоге» (ред. от 26 декабря 2018 года N 36) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 20.10.2019).

- Абакарова Р.Ш. Земельный налог в системе налогообложения РФ // Вопросы региональной экономики.-2019. -№ 2 (39).- С. 101-106.

- Балабенко Е.В. Генезис земельного налогообложения / Е.В. Балабенко // Экономика строительства и городского хозяйства.- 2015.- Т. 11.- № 4.- С. 131-136.

- Балахничева Л.Н. Роль земельного налога в пополнении доходной части консолидированного бюджета России / Л.Н. Балахничева, Л.С. Балахниева// Финансы. - 2017. - № 3. - С. 49-52.

- Гришко Л.А. Земельный налог как основная форма платы за землю // В сборнике: Инновационные научные исследования: теория, методология, практика.- 2019.- С. 201-204.

- Дикаева Л.Х. Земельный налог: роль в формировании местных бюджетов и основные проблемы исчисления и уплаты // Труды Грозненского государственного нефтяного технического университета им. академика М.Д. Миллионщикова.- 2018.- № 16-17.- С. 288-295.

- Корчагин П.Ю. Земельный налог / П.Ю. Корчагин, А.Р. Хаметова // В сборнике: Формирование финансово-экономических условий инновационного развития.- 2017.- С. 102-105.

- Литвинова С.А. Значение земельного налога в части доходов бюджета муниципалитетов: проблемы и пути повышения его эффективности / С.А. Литвинова, Д.В. Лиманская // Актуальные проблемы современности: наука и общество.- 2015.- № 1 (6).- С. 27-30.

- Лопастейская Л.Г. Земельный налог: изменения в 2018 году / Л.Г. Лопастейская, Ю.М. Гуляева // В сборнике: Закономерности и тенденции инновационного развития общества.- 2018.- С. 63-66.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для вузов / Л.Н. Лыкова. - 2-е изд., перераб. и доп. – М.: Юрайт, 2019. - 376 с.

- Мальмакова Е.В. Земельный налог: современные тенденции и перспективы развития // В сборнике: Бюджетно-налоговая политика: проблемы и перспективы развития.- 2017.- С. 23-26.

- Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: учебное пособие для академического бакалавриата / Н.П. Мельникова [и др.]. – М.: Юрайт, 2019. - 317 с.

- Никольская В.А. Земельный налог: проблемы кадастровой стоимости // Вестник современных исследований.- 2019.- № 4.8 (31).- С. 35-38.

- Осипенко Д.К. Роль земельного налога в формировании муниципальных бюджетов // Форум молодых ученых.- 2018.- № 12-3 (28).- С. 614-618.

- Пансков В.Г. Налоги и налогообложение: теория и практика в 2 т: учебник и практикум для академического бакалавриата / В.Г. Пансков. - 5-е изд., перераб. и доп. – М.: Юрайт, 2016. - 734 с.

- Поляк Г.Б. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Г.Б. Поляк [и др.]. - 3-е изд., перераб. и доп. – М.: Юрайт, 2019. - 385 с.

- Порецкова К.Н. Основные проблемы установления и взимания земельного налога в Российской Федерации // В сборнике: Новеллы права и политики. -2019.- С. 204-206.

- Самтенко М.Г. Проблемы применения и развития законодательства о земельном налоге / М.Г. Самтенко // В сборнике: Актуальные проблемы правового, социального и политического развития России.- 2018.- С. 200-204.

- Смирнова О.С. Совершенствование порядка исчисления и уплаты земельного налога в Российской Федерации // В сборнике: Национальная безопасность: стратегические приоритеты и система обеспечения.- 2016.- С. 351-358.

- Сотникова А.Н. Актуальные проблемы кадастровой оценки земли для исчисления земельного налога в РФ // Вестник ИМСИТ.- 2018.- № 4 (76).- С. 39-41.

- Тайсумова Х.В. Роль земельного налога в налоговой системе Российской Федерации // Сборники конференций НИЦ Социосфера.- 2016.- № 61.- С. 45-47.

- Ульянова Е.В. Земельный налог в Российской Федерации и оценка его роли в формировании доходов местных бюджетов // В сборнике: Наука молодых - будущее России.- 2017.- С. 402-404.

- Федеральная налоговая служба [Электронный ресурс] // Налоговая аналитика.-2019.-URL: https://analytic.nalog.ru/ (дата обращения 20.10.2019).

- Кадровая стратегия в системе стратегического управления организацией (Взаимосвязь стратегии управления персоналом и стратегии развития организации)

- Юридические лица как субъекты предпринимательского права (Понятие, значение и основные признаки юридического лица)

- Залог товаров в обороте (Специфика предмета договора залога товара в обороте. Особенности заключения договора залога товара в обороте)

- Понятие и виды наследования в российском гражданском праве (Общая характеристика форм наследования по законодательству Российской Федерации)

- Методы повышения эффективности работы с вторичной информацией, используемой в маркетинговых исследованиях

- Разработка регламента выполнения процесса «Развитие и подготовка сотрудников» (Моделирование бизнес-процессов «как должно быть»)

- Задачи нотариата (Актуальные проблемы защиты нотариатом охраняемых законом интересов)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России») (Пути совершенствования финансово-хозяйственной деятельности ПАО «Сбербанк России»)

- ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ И ЕГО ЗНАЧЕНИЕ В ЭКОНОМИКЕ (Понятие и функции страхования)

- Законность и правопорядок (Соотношение правотворческой и правоприменительной деятельности государства и принципа законности. Правопорядок и законность в условиях формирования правового государства в Российской Федерации)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие, задачи, принципы оперативно-розыскной деятельности)

- Менеджмент как организационно-целевое управление (Анализ основных элементов менеджмента ООО «СУ-30»)