Жизненный цикл организации и управление организацией ( Теоретические аспекты жизненного цикла организации)

Содержание:

Введение

Актуальность выбранной темы исследования может быть определена тем, что раскрытие этапов жизненного цикла организации является немаловажным для определения наиболее оптимального вектора развития. К основным стадиям жизненного цикла организации укрупненно можно отнести: стадия зарождения, стадия стабильного роста, стадия совершенствования (смерти). Представленное разграничение стадий жизненного цикла представлено по нашему личному логическому убеждению. В работе представлены группировки стадий известных экономистов.

Цель курсовой работы – исследовать основные жизненные циклы компании, управление ею и определить направления совершенствования. К основным задачам работы можно отнести следующие:

- выявление основных стадий существования организации и рассмотрение основ понятия жизненного цикла;

- анализ механизма управления организацией по стадиям ее жизненного цикла;

- определение истории и особенностей функционирования полиграфического издания ООО «БАТУН»;

- анализ организационно-финансовых результатов деятельности ООО «БАТУН»;

- выявление проблем жизненного цикла ООО «БАТУН».

Объект исследования - ООО «БАТУН».

предметом исследования является жизненный цикл компании.

Для написания работы были использованы материалы следующих экономистов: Адизес И.К., Беляков В.А., Гордон Ян Х., Дорофеев В.А., Селезнев В.А., Фатхутдинов Р.А.

Курсовая работа состоит из ведения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты жизненного цикла организации

1.1. Основные этапы жизненного цикла фирмы

В современных условиях экономического развития хозяйствующие субъекты ориентированы на необходимость совершенствования деятельности по всем возможным направлениям развития, применяя рекламу, маркетинговые инструменты, ориентируясь на инвестиционно-инновационное развитие. Необходима эффективная система управления на всех стадиях жизненного цикла.

Жизненный цикл организации (отдельного товара) может быть определен как определенная стадия развития, для которой характерны свои специфические признаки и проблемы. На той или иной стадии развития жизненного цикла товара необходим свой набор действий и инструментов для развития и совершенствования [5, c.33-34].

Организация (конкретный товар) процессе функционирования и развития проходит четыре основных стадии:

- Стадия «Предпринимательство».

- Стадия «Коллективизм».

- Стадия «Формализация».

- Стадия «Совершенствование».

Рассмотрим указанные стадии жизненного цикла организации (товара) подробнее.

1 Стадия «Предпринимательство» [12, c.144]:

На стадии предпринимательства основной целью организации, которая только начинает свое функционирование, является определение того, какой товар необходимо производить или реализовывать, на каком рынке, на каких потребителей ориентироваться и проч. Указанная стадия – одна из самых сложных в процессе организации деятельности компании, неизвестно, каким образом будет продвигаться дальнейшее ее функционирование.

Что касается отдельного товара, данная стадия предопределяет решение о выводе товара на рынок, ценовом сегменте в рамках данного товара, целевой аудитории.

Основной проблемой указанной стадии организации является проблема выбора решения вектора развития компании.

2 Стадия «Коллективизм» [12, c. 145]:

После того, как деятельность в организации достаточно отлажена, сформирована эффективная система руководства, принятия решений, внутренних связей в коллективе, начинается выработка четкий целей и задач в соответствии со сложившейся системой управления, стилем руководства, организацией основных бизнес-процессов. На стадии коллективизма основное внимание уделено достижению поставленных целей, ориентации на воплощение в жизнь разработанной миссии компании и проч.

В рамках жизненного цикла товара, данная стадия определена тем, что когда товар активно обращается на рынке, миновав первую стадию (предпринимательство), и необходимость определить, каким образом необходимо организовать дальнейшую товарную политику, чтобы обеспечить рост производства (или продаж) данного товара в перспективе. На передний план в указанной стадии выходит необходимость координации цены на товар, особенностей системы сбыта и проч.

Основной проблемой на стадии коллективизма принято считать проблему потребности в делегировании полномочий. Низовые ступени организационной структуры начинают испытывать потребность в расширении свободы действий, в то время, как верхняя ступень власти компании, напротив, стремится контролировать процессы как можно централизованнее.

3 Стадия «Формализация» [12, c.146]:

Указанная стадия функционирования организации определена четко сформированной структурой организации деятельности, закреплением функций за подразделениями, четким разграничением обязанностей между ними.

Основной проблемой на стадии формализации можно считать проблему необходимости расширения бюрократии.

В рамках жизненного цикла товара, данная стадия определена тем, что товарная политика в целом сформирована эффективно, товар обращается на рынке, наращивая темпы роста продаж. Основная проблема – недопущение снижения конкурентных позиций товара на рынке.

4 Стадия «Совершенствование»:

Указанная стадия определена стабильным функционированием организации, которая основной своей проблемой ставит необходимость дальнейшего совершенствования (соответственно, поиск путей перспективного развития и проч.). На стадии совершенствования необходим поиск путей развития организации (товара), поскольку при условии застоя может наступить стадия «смерти». Совершенствовать деятельность в современной системе экономики необходимо, прежде всего, ориентируясь на инновационную активность.

В рамках жизненного цикла, данная стадия определена тем, что товар достиг максимальных объемов продаж и для дальнейшего совершенствования деятельности необходим поиск путей его совершенствования, внедрение инноваций (например, активно развивает свою деятельность компания Samsung, которая постоянно предлагает на рынок сотовые телефоны с использованием усовершенствованных технологий по отношении с предшественниками: Samsung Galaxy S1, Samsung Galaxy S2, Samsung Galaxy S3, Samsung Galaxy S4). Подобная политика помогает корпорации сохранять на рынке лидирующие позиции.

После того, как определили основные стадии жизненного цикла, представим теорию Адезиса как одну из наиболее значимых и часто используемых в условиях функционирования современных организаций.

1.2. Управление организацией по стадиям ее жизненного цикла

Проблема выживания организаций в быстро меняющейся окружающей среде является одной из первостепенных во всех развитых странах. Не менее интересна она и для России.

Вклад Адизеса в систему менеджмента существенен. Он явился автором методологии эффективности производительности функций организации [1, c.15].

Адизес внес существенно значимый и важный вклад в определение жизненных циклов организаций (товаров), определил основные проблемы, с ними связанные и разработал векторы развития в специфических ситуациях.

Все свои выкладки и разработки Адизес систематизировал в книгу, которая на настоящий момент времени издана на 14 языках. Книга Адизеса проста в изложении, применима для читателей разных уровней: для бизнесменов, в качестве учебной литературы, для общего ознакомления.

Графическое отображение стадий жизненного цикла организации по Адизесу определено на Рисунке 1.

В соответствии с Рисунком 1 к основным стадиям жизненного цикла организации по Адизесу можно отнести следующие:

1 Стадия – «рождение».

2 Стадия - «Младенчество».

3 Стадия «Динамичное развитие».

4 Стадия – «Взросление».

5 Стадия – «Взросление».

6 Стадия – «Расцвет».

7 Стадия – «Стабильность».

8 Стадия – «Аристократия».

9 Стадия – «Ранняя бюрократия».

10 Стадия – «Бюрократия».

11 Стадия – «Смерть».

Стабильность

Расцвет

Аристократия

Взросление

Ранняя бюрократия

Динамичное развитие

Бюрократия

Младенчество

Рождение идеи

Смерть

Рисунок 1. Жизненный цикл организации у И. Адизеса [1, c.13]

Методология Адизеса основана на базовом принципе, что организации, как живые организмы, имеют свой жизненный цикл, и демонстрируют предсказуемые и повторяющиеся поведенческие проявления в процессе роста и старения. Адизес утверждал, что разные подразделения одной компании могут находится на различных этапах, что очень логично, ведь подразделение – тоже маленькая компания. Адезис полагал, что каждый из этапов жизненного цикла имеет свои специфические проблемы.

Проблемы

Нормальные проблемы:

- Ориентация на продукт.

- Отсутствие управленческой структуры.

- Основатели и менеджеры совершают ошибки.

- Управление от кризиса к кризису.

Аномальные проблемы:

- Совершенствование продукта без ориентации на рынок.

- Преждевременное делегирование полномочий.

- Отсутствие пространства для совершения ошибок.

- Неуправляемые кризисы.

Рисунок 2. Проблемы на фазе «Младенчество» [1, c.38]

Также определим основные проблемы на стадиях «Стабильность» и «Бюрократия» (Рисунки 3, 4).

Проблемы

Нормальные проблемы:

- Уверенность в своих силах и рвение.

- Сбыт, превышающий возможности доставки.

- Руководство все чаще осуществляется на расстоянии.

- Внутренняя дезинтеграция.

- Нечеткие обязанности.

Аномальные проблемы:

- Самонадеянность и отсутствие фокуса.

- Продажи, несмотря на неспособность обеспечить качество.

- Сотрудники «боятся» появления руководителя.

- Падение взаимного доверия.

- Отсутствие подотчетности.

Рисунок 3. Проблемы на фазе «Стабильность» [1, c.38]

Проблемы

Нормальные проблемы:

- Конфликт между партнерами.

- Временная потеря видения.

- Бессистемное делегирование полномочий.

- Правила устанавливаются, но не соблюдаются.

- Низкий моральный дух.

Аномальные проблемы:

- Несогласованность целей.

- Организационный паралич в бесконечной передачи власти.

- Управление по принципу «разделяй и властвуй».

- Введение избыточных и затратных средств контроля.

- Отстранение основателя.

Рисунок 4. Проблемы на фазе «Бюрократия» [1, c.40]

Наиболее благоприятной для организации (конкретного товара) является стадия «рассвета», когда деятельность четко отлажена, все проблемы компании сведены к минимуму, бизнес-процессы настроены эффективно, показатели работы демонстрируют высокие темпы роста.

В процессе жизненных циклов организации (или отдельного товара) Адезис определил роли отдельных сотрудников. Он выделил следующие группы лиц:

- предприниматель;

- производитель;

- новатор;

- интегратор.

Указанные роли характеризуются специфическими особенностями [36]:

- Е - Предприниматель (новатор, определяющий возможности и принимающий на себя риски).

- Р - Производитель (специалист в своей области, ориентированный на результат).

- А - Администратор (контролер, ориентированный на процессы, правила и системы).

- I - Интегратор (психолог, ориентированный на людей и снятие конфликтов).

Наиболее значимые роли, выделенные заглавными буквами на разных стадиях развития организации, определены на Рисунке 5.

ePAI

Стабильность

EPAi

Расцвет

epAi

Аристократия

EpAI

Взросление

--Ai

Ранняя бюрократия

EPai

Динамичное развитие

--A-

Бюрократия

ePai

Младенчество

Epai

Рождение идеи

----

Смерть

Рисунок 5. Наиболее значимые роли, выделенные заглавными буквами на разных стадиях развития организации (товара) [36]

Теперь рассмотрим, какие из авторов акцентировали свое внимание на изучении модели жизненного цикла Адезиса (Таблица 1).

Таблица 1

Авторы о модели жизненного цикла организации (товара) Адезиса [36]

|

Автор |

Описание модели |

Мое отношение |

|

Беляков В.А. |

Автор в своей книге детально описал особенности модели Адезиса и определил ее практическое применение для российских реалий |

Может быть полезна для современных российских управленцев и предпринимателей |

|

Дорофеев В.А. |

Определил полезность и возможности применения для различных участников процесса предпринимательской деятельности и активности (менеджеров, продавцов, директоров и проч.) |

Может быть полезна для современных российских управленцев и предпринимателей |

|

Селезнев В.А. |

Представлены теоретические основы описания модели |

По-моему мнению, никакой новой информации автор не раскрыл, описывается только теория, которую можно прочесть и в оригинале работы Адезиса |

В Таблице 1 определили отношение отечественных авторов к модели жизненного цикла, предложенной Адизесом.

Исследование основ и особенностей понятия жизненного цикла товара, таким образом, представляет существенно важный и значимый интерес для современных организаций.

В данном пункте, таким образом, определили особенности модели жизненного цикла организации (товара), предложенной Ицхаком Адизесом. Можем в завершении отметить, что модель жизненного цикла, предложенная Ицхаком Адизесом, может помочь в организации эффективной и продуктивной деятельности и формировании оптимальной товарной политики.

Сущность и особенности понятия товарной политики в аспекте влияния стадий жизненного цикла будет представлена далее.

Глава 2. Жизненного цикл фирмы в экономике России

2.1. Финансово-экономические показатели и жизненный цикл ООО «БАТУН».

Организация ООО «Батун» действует с 23 декабря 1991 г., ОГРН присвоен 4 января 2003 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Первой Игорь Александрович. Юридический адрес ООО «Батун» - 125299, город Москва, Новоподмосковный 2-й переулок, 3-1. Организация общество с ограниченной ответственностью «БАТУН» имеет следующие реквизиты: ИНН 7712024117, ОГРН 1037739000518, ОКПО 11482841.

Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства Российской Федерации.

Основная цель организации – стабильный рост, при ее достижении организация развивается примерно таким же темпом, как и полиграфическаяотрасль в целом. Данная цель означает, что организация стремится сохранить и расширить свою долю рынка.

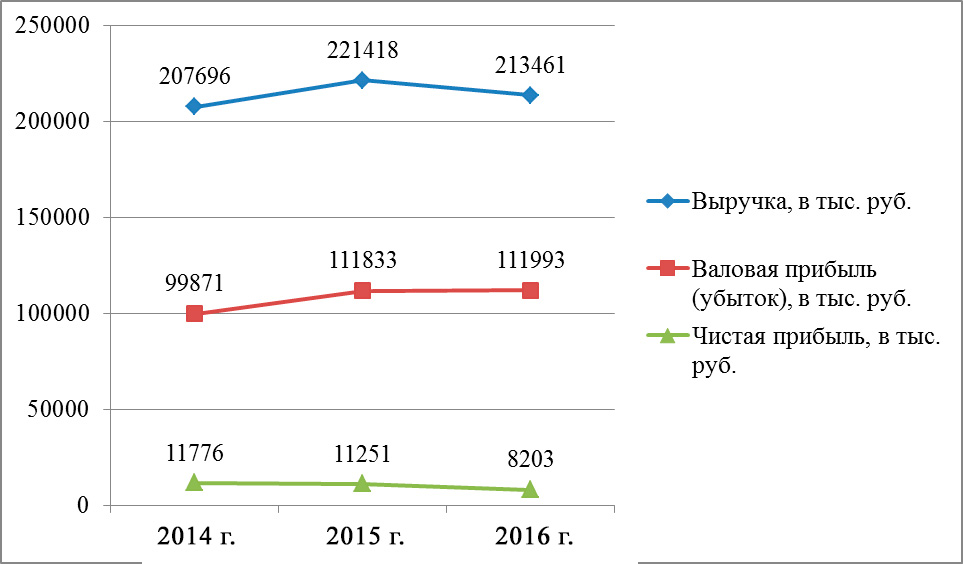

Основные финансово-экономические показатели деятельности ООО «БАТУН» представлены в Таблице 2.

Таблица 2

Основные финансово-экономические показатели деятельности ООО «БАТУН», в тыс. руб.

|

Значение |

Год |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

Выручка, в тыс. руб. |

207696 |

221418 |

213461 |

|

Валовая прибыль (убыток), в тыс. руб. |

99871 |

111833 |

111993 |

|

Чистая прибыль, в тыс. руб. |

11776 |

11251 |

8203 |

|

Уровень валового дохода к обороту полиграфических услуг, в % |

48,1 |

50,5 |

52,5 |

|

Себестоимость услуг, в том числе |

107825 |

109585 |

101468 |

|

З/п |

587 |

1917,5 |

1917,5 |

|

Материальные затраты |

100025 |

100996 |

99058 |

|

Амортизация |

212 |

236 |

254 |

|

Прочие расходы, в том числе расходы на социальные нужды |

7001 |

6435,5 |

238,5 |

|

Коммерческие расходы |

25000 |

83851 |

83839 |

|

Управленческие расходы |

10000 |

9112 |

9865 |

|

Проценты к уплате |

0 |

2115 |

3557 |

|

Прочие расходы |

0 |

5660 |

6642 |

|

Рентабельность продаж |

11,1 |

8,5 |

8,6 |

Графически финансовые показатели представлены на Рисунке 6.

Рисунок 6. Графическое отображение финансовых показателей деятельности ООО «БАТУН»

Рост показателей в процентном и стоимостном выражении представлен в Таблице 3.

Таблица 3

Рост (снижение) показателей в процентном и стоимостном выражении

|

Рост (снижение) показателей в процентном выражении |

||||

|

№ |

Наименование показателя |

2016/2015 |

2016/2014 |

2015/2014 |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Выручка |

96,4 |

102,8 |

106,6 |

|

2 |

Валовая прибыль (убыток) |

100,1 |

112,1 |

112,0 |

|

3 |

Чистая прибыль |

72,9 |

69,7 |

95,5 |

|

4 |

Уровень валового дохода к обороту услуг |

104 |

109,1 |

105,0 |

|

5 |

Себестоимость, в том числе |

92,6 |

94,1 |

101,6 |

|

6 |

З/п |

100,0 |

326,7 |

326,7 |

|

9 |

Материальные затраты |

98,1 |

99,0 |

101,0 |

|

7 |

Амортизация |

107,6 |

119,8 |

111,3 |

|

8 |

Прочие расходы, в том числе расходы на социальные нужды |

3,7 |

3,4 |

91,9 |

|

9 |

Коммерческие расходы |

99,99% |

335,36% |

335,40% |

|

10 |

Управленческие расходы |

108,3% |

98,7% |

91,1% |

|

11 |

Проценты к уплате |

168,2% |

- |

- |

|

12 |

Прочие расходы |

117,3% |

- |

- |

|

Рост (снижение) показателей в стоимостном выражении |

||||

|

№ |

Наименование показателя |

2016-2015 |

2016-2014 |

2015-2014 |

|

1 |

Выручка, в тыс. руб. |

-7957 |

5765 |

13722 |

|

2 |

Валовая прибыль (убыток), в тыс. руб. |

160 |

12122 |

11962 |

|

3 |

Чистая прибыль, в тыс. руб. |

-3048 |

-3573 |

-525 |

|

4 |

Уровень валового дохода к обороту услуг, в ед. |

2 |

4,4 |

2,4 |

|

5 |

Себестоимость, в том числе |

-8117 |

-6357 |

1760 |

|

6 |

З/п |

0 |

1330,5 |

1330,5 |

|

9 |

Материальные затраты |

-1938 |

-967 |

971 |

|

7 |

Амортизация |

18 |

42 |

24 |

|

8 |

Прочие расходы, в том числе расходы на социальные нужды |

-6197 |

-6762,5 |

-565,5 |

|

9 |

Коммерческие расходы |

-12 |

58839 |

58851 |

|

10 |

Управленческие расходы |

753 |

-135 |

-888 |

|

11 |

Проценты к уплате |

1442 |

3557 |

2115 |

|

12 |

Прочие расходы |

982 |

6642 |

5660 |

На основе Таблицы 3 можем судить о снижении себестоимости ООО «БАТУН» в 2016 году. Себестоимость оказанных полиграфических услуг снизилась на 8117 тыс. руб. за 2016 г. по сравнению с 2015 г. Также можем судить о снижении коммерческих расходов ООО «БАТУН» в 2016 году по сравнению с 2015 годом на 12 тыс. руб., напротив, что касается управленческих расходов, процентов к уплате, прочих расходов, наблюдалась динамика их роста.

В динамике 2014-2016 гг. наблюдалась динамика снижения основных финансовых показателей деятельности ООО «БАТУН» в 2016 году. Выручка от продажи полиграфических услуг ООО «БАТУН» снизилась за 2016 год на 7957 тыс. руб. или 14 %. Себестоимость снизилась на 8117 тыс. руб. за 2016 г. по сравнению с 2014 г. Валовая прибыль в 2016 году увеличилась на 160 тыс. руб. в 2016 году по сравнению с 2015 годом, по сравнению с 2014 годом – на 12122 тыс. руб.

Важно отметить, что снижение выручки от продажи товаров и, как следствие, в конечном итоге сокращение чистой прибыли связано с ростом управленческих расходов на 753 тыс. руб., ростом на 3557 тыс. руб. процентов к уплате, ростом прочих расходов на 982 тыс. руб.

Прибыль до налогообложения в 2016 г. составила 10074 тыс. руб., сократившись с 2015 года на 28,26%. Таким образом, показатель чистой прибыли также снизился на 3048 тыс. руб. и составил в 2016 году 8203 тыс. руб.

В качестве вывода отметим, что в 2015 году ООО «БАТУН» показало отрицательные результаты деятельности, прежде всего, за счет роста основных статей расходов (управленческих расходов, процентов к уплате).

Также можем судить о снижении рентабельности продаж до 8,6%, что связано, прежде всего, со снижением прибыли от продаж.

На основе представленного анализа можно отметить, что ООО «БАТУН» является торговым предприятием, осуществляющим свою деятельность на рынке России и основной своей целью ставящий рост прибыли.

Таблица 4

Бухгалтерский баланс ООО «БАТУН» за 2014 г. – 2016 г., тыс. рублей

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2015г. |

2016г. |

|

|

2014г. |

2014г. |

2015г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Активы |

||||||

|

Внеоборотные активы: |

240 |

241 |

220 |

1 |

-20 |

-21 |

|

Основные средства |

240 |

241 |

220 |

1 |

-20 |

-21 |

|

Оборотные активы: |

1916 |

1955 |

2657 |

39 |

741 |

702 |

|

Запасы |

950 |

971 |

1376 |

21 |

426 |

405 |

|

Дебиторская задолженность |

602 |

656 |

889 |

54 |

287 |

233 |

|

Денежные средства |

364 |

129 |

192 |

-235 |

-172 |

63 |

|

Баланс |

2156 |

1996 |

2677 |

-160 |

521 |

681 |

|

Пассивы: |

||||||

|

Капитал и резервы: |

||||||

|

Уставный капитал |

210 |

210 |

210 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

446 |

611 |

988 |

165 |

542 |

377 |

|

Долгосрочные обязательства: |

- |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства: |

1500 |

1575 |

1879 |

75 |

379 |

304 |

|

Кредиторская задолженность |

1500 |

1575 |

1879 |

75 |

379 |

304 |

|

Баланс |

2156 |

1996 |

2677 |

-160 |

521 |

681 |

В соответствии с Таблицей 4 можем судить о том, что баланс ООО «БАТУН» увеличился в 2016 году до 2477 тыс. руб. по сравнению с 2015 годом (баланс в 2015 году составлял 1796 тыс. руб.).

Рост можно наблюдать у краткосрочных обязательств на 22,1% (преимущественно за счет роста расчетов с поставщиками и подрядчиками).

Наблюдается отрицательная динамика основных средств ООО «БАТУН» в 2016 году. Выбытие основных средств составило 21 тыс. руб. Динамика оборотных активов, напротив, положительна. Поступило в период с 2015 по 2016 год 702 тыс. руб. На конец 2016 года величина оборотных средств составила 2660 тыс. руб., основных средств – 225 тыс. руб.

В структуре оборотных активов наибольший удельный вес занимают запасы (более 50%).

В 2016 году, таким образом, прибыль компании сократилась.

Этапы создания полиграфических товаров ООО «БАТУН» можно свести к следующему [17, c.488]:

- Формирование идеи создания полиграфической компании ООО «БАТУН»:

Создателями полиграфической компании ООО «БАТУН» явился Макаров Д.Г. (по состоянию на 2016 год является генеральным директором).

- Анализ рыночной ситуации:

ООО «БАТУН» представляет на полиграфический рынок товары различных категорий: книги и учебники, развлекательные журналы, газеты.

3. Индивидуальные черты ООО «БАТУН»:

Миссия ООО «БАТУН»: предоставление полиграфических товаров различной направленности каждому человеку.

4. Атрибуты ООО «БАТУН»:

Рисунок 7. Логотип ООО «БАТУН» на начальной стадии функционирования [36]

5. Управление и продвижение товаров.

2.2. Жизненный цикл товаров ООО «БАТУН»

- Внедрение товара:

Внедрение первого полиграфического товара ООО «БАТУН» датируется 1991 годом – это тираж журналов «Домашний уют».

Ранее принты логотипа ООО «БАТУН» были несколько иные, цветовая гамма основной своей целью ставила не лаконичность (как сегодня), а, прежде всего, привлечение внимания.

- Рост и развитие:

С течением времени полиграфическая компания ООО «БАТУН» активно развивалась. Выделим основные преимущества в формировании положительного бренда компании ООО «БАТУН»:

Во-первых, своим лидерством полиграфическая фирма ООО «БАТУН» обязана гибкой политике управления: диктаторский подход применяется только тогда, когда это действительно необходимо, однако при малейшей возможности проводятся опросы сотрудников, чтобы побудить людей осмыслить стратегию фирмы и обрести целостное видение проблемы. В ООО «БАТУН» существует традиция объявлять об изменении стратегии группе менеджеров, которые затем немедленно информируют своих подчиненных о том, какие последствия эти изменения повлекут. Таким образом, каждый осознает свою вовлеченность в управление компанией.

Во-вторых, в организации работы ООО «БАТУН» предусмотрены способы проверки и контроля, с помощью которых можно понять, преобразуются ли общие цели фирмы в конкретные цели на нижних уровнях. В компании нет жесткой иерархии, поэтому в быстроменяющемся мире ее руководству приходится постоянно перемещать людей с места на место, чтобы у них появился опыт работы в различных сферах бизнеса. Постоянный набор новых сотрудников создает конкуренцию внутри фирмы и способствует быстрому карьерному росту.

В-третьих, «плоская», связанная в единую сеть организация позволяет ООО «БАТУН» поддерживать быстроту и гибкость в принятии решений. Когда в середине 90-х у компании произошел серьезный срыв поставок, никто не пытался искать виновных. Вместо этого всем сотрудникам фирмы, независимо от того, работают ли они в сфере поставок или нет, сообщили о возможных последствиях срыва и предложили высказать свои идеи по поводу выхода из кризиса. Результатом стал полный пересмотр общей стратегии поставок - вскоре, благодаря быстрому последовательному внедрению новой логистики, она была полностью преобразована.

- Зрелость и стабильное положение на рынке:

Торговая политика ООО «БАТУН» эффективна, все три направления деятельности (тиражи книг и учебников, тиражи журналов, тиражи газет) активно развиваются на современном полиграфическом рынке.

Объемы продаж ООО «БАТУН» постоянно увеличиваются (Рисунок 8).

Рисунок8. Рост объемов продаж ООО «БАТУН»

Полиграфическая продукция компании ООО «БАТУН» является конкурентоспособной по ряду причин:

- соотношение цены и высокого качества;

- стильный дизайн и современность;

- использование высококачественных материалов при создании полиграфии и т.д.

Желание максимально быстро реагировать на стремительно изменяющиеся запросы потребителей означает отказ от традиционного производственного цикла и необходимость постоянно обновлять ассортимент. Только за прошлый 2016 год фирма ООО «БАТУН» выпустила обновления журнальной и газетной продукции, обновив дизайн.

4. Спад и умирание (данный цикл не наступил для ООО «БАТУН»).

Определим конкурентные позиции ООО «БАТУН». Главным преимуществом ООО «БАТУН» является то, что компания проводит агрессивную инновационную маркетинговую политику, что создает проблемы для повышения конкурентоспособности ее конкурентов (полиграфических изданий ОАО «Альянс», ООО «Монтек»).

Для того, чтобы определить вектор финансовой политики, представим особенности положения продукции компании на рынке.

Для любого предприятия, как отечественного, так и зарубежного, необходимо постоянное отслеживание своего положения на рынке, в том числе, в аспекте отдельных категорий товаров, поскольку формирование оптимальной товарной политики способно обеспечить планомерный и динамичный рост на перспективу. Что касается ООО «БАТУН», в компания уделяет достаточное внимание определению направлений совершенствования своего товарного портфеля.

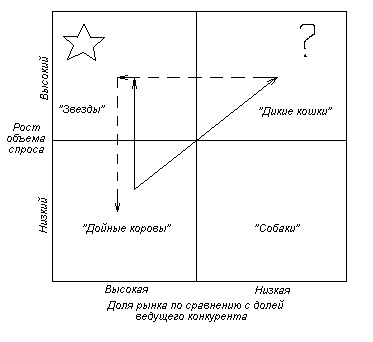

Сегодня полноценное развитие любой отрасли экономики невозможно без использования современной концепции управления бизнесом [23, С.5]. Для того, чтобы определить положение ООО «БАТУН», представим матрицу БКГ для отдельных категорий товаров.

Матрица БКГ позволяет определить положение компании на рынке в разрезе отдельных СЗХ (или товарных групп).

Для ООО «БАТУН» будем ориентироваться на следующие группы полиграфических товаров:

- книги и учебники;

- журнальная продукция;

- газетная продукция.

Используя матрицу БКГ ООО «БАТУН», можно определить, какие виды полиграфической продукции играют ведущую роль по сравнению с конкурентами, как должно развиваться производство в данное время и как будут изменяться объемы выручки и сбыта продукции.

Матрица БКГ для ООО «БАТУН» представлена на Рисунке 9.

Рисунок 9. Матрица БКГ для ООО «БАТУН»

Матрица БКГ помогает выполнению двух функций: принятию решений о намеченных позициях на рынке и распределению стратегических средств между различными зонами хозяйствования в будущем.

«Трудный ребенок», или вопросительный знак, незначительно воздействует на рынок (малая доля) в развивающемся производстве (быстрый рост). Для поддержания доли на рынке в условиях сильной конкуренции нужны значительные средства. (Товар В – журнальная продукция).

«Собака» имеет на рынке малую долю при сокращающемся или медленном росте. Для этого положения характерны чрезмерные издержки и незначительные возможности роста. (Товар A – книги и учебники).

«Звезды» - наиболее перспективные (Товар Б – газеты).

Для ООО «БАТУН» реализация товара А по состоянию на 2015-2016 годы убытков не приносила, однако в перспективе компании следует ликвидировать данную продукцию. Поскольку продажа журнальной продукции развивается динамичными темпами, ООО «БАТУН» можно предложить усовершенствовать модель – подписать контракты с журналами на тиражи.

Продукция компании ООО «БАТУН» является конкурентоспособной по ряду причин:

- соотношение цены и высокого качества полиграфии ООО «БАТУН»,

- стильный дизайн полиграфической продукции и современность,

- использование усовершенствованных материалов при создании моделей и т.д.

Для анализа конкурентного облика новой продукции компании ООО «БАТУН» необходимо произвести ее сравнение с другими похожими фирмами.

Таблица 5

Анализ конкурентного облика организации

|

Наименование рассматриваемого аспекта |

Ответы на вопросы: |

||

|

ООО «БАТУН» |

ООО «Альянс» |

ООО «Монтек» |

|

|

Характеристика продукции |

Высококачественная продукция |

Высококачественная продукция |

Высококачественная продукция |

|

Цена |

Цена высокая, соответствует качеству. |

Цена высокая, соответствует качеству. |

Цена высокая, соответствует качеству. |

Для того, чтобы определить вектор политики финансирования, отметим, что ООО «БАТУН» по состоянию на 2017 год находится в стадии «Зрелость и стабильное положение на рынке». Как отмечали в теоретической главе работы, на указанной стадии политика финансирования не требует значительных вложений и вливаний, необходимо лишь поддержание деятельности. На Рисунке 10 представлены основные цели политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке».

Цели политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке»

- Поддержание устойчивого развития ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке».

- Ориентация на поддержание оптимального товарного ассортимента.

- Ориентация на обеспечение стабильности основного, оборотного капитала.

- Ориентация на обеспечение возможностей для расширения горизонтов деятельности ООО «БАТУН».

Рисунок 10. Цели политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке»

Направления политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке» определены на Рисунке 11.

Направления политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке»

- Незначительные вливания в расширение товарного ассортимента (все три направления деятельности (тиражи книг и учебников, тиражи журналов, тиражи газет) активно развиваются и не требуют значительного финансирования.

- Политика финансирования ориентирована на расширение ассортимента.

- Политика финансирования ориентирована по состоянию на 2016 год на активизацию товарной политики в направлении совершенствования маркетинговой составляющей.

- Политика финансирование ориентирована на повышения эффективности управления собственными и заемными средствами.

Рисунок 11. Направления политики финансирования ООО «БАТУН» на стадии «Зрелость и стабильное положение на рынке»

Итак, для ООО «БАТУН» политика финансирования на стадии «Зрелость и стабильное положение на рынке» определена двумя направлениями:

Направление 1 – Ориентация на стимулирование товарной политики (можно предложить внедрить отдел маркетинга).

Направление 2 – Ориентация на рост эффективности управления собственными и заемными средствами (можно предложить внедрить факторинговые схемы).

Глава 3. Совершенствование управления организацией и направления развития ООО «БАТУН»

3.1. Направления развития ООО «БАТУН» и оценка эффективности мероприятий

Направление 1:

Политика финансирования ООО «БАТУН» в 2017 году ориентирована на стабильную и результативную товарную политику, поэтому целесообразно ориентировать ее на активизацию и совершенствование указанного направления.

Торговая политика ООО «БАТУН» эффективна, все три направления деятельности (тиражи книг и учебников, тиражи журналов, тиражи газет) активно развиваются на современном полиграфическом рынке.

Поскольку ООО «БАТУН» находится в стадии динамичного развития, существенных финансовых вливаний в совершенствование деятельности не требуется.

Политику финансирования ООО «БАТУН» можно сориентировать в направлении ориентации на активизацию маркетинговой деятельности издательства (можно предложить провести мониторинг рынка журнальной продукции). Владея квалифицированной информацией о рынке полиграфических услуг и продуктов, о ценах и их снижениях в конкурирующих фирмах, ООО «БАТУН» сможет более гибко реагировать на все изменения. ориентировать товарную политику в соответствии с указанными изменениями. Для этих целей можно предложить сформировать отдел маркетинга, структура которого определена на Рисунке 12.

Рисунок 12. Предполагаемая структура маркетинга для ООО «БАТУН»

На специалиста – маркетолога необходимо возложить следующие функции:

- анализ рынка, анализ конкурентов, оценка конкурентоспособности;

- определение наиболее значимых сегментов рынка;

- разработка и осуществление рекламной деятельности;

- анализ потенциальных клиентов компании и проч.

Вся полученная информация должна передаваться непосредственно директору. Планирование маркетинговой деятельности также должно согласовываться также с директором. Владея квалифицированной информацией о рынке, о ценах и их снижениях в конкурирующих фирмах, ООО «БАТУН» сможет более гибко реагировать на все изменения.

Направление 2:

Факторинг - это вид услуг в области финансирования, целью которого является своевременное сокращение потерь вследствие задержки платежа и предотвращение появления сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые заинтересованы, по возможности, в наиболее быстром получении денег по счетам.

На Рисунке 13 будут представлены основные цели и задачи факторинга для ООО «БАТУН».

Цель и задачи внедрения факторинга для ООО «БАТУН»

Главная цель внедрения факторинга для ООО «БАТУН» - необходимость своевременного сокращения потерь от задержек платежей, снижение долгов ООО «БАТУН.

Задачами внедрения факторинга для ООО «БАТУН» являются следующие:

- организация эффективной системы управления долговыми обязательствами;

- ориентация на своевременное сокращение потерь;

- ориентация на повышение ликвидности и снижение финансового риска для клиентов и проч.

Рисунок 13. Цель и задачи внедрения факторинга для ООО «БАТУН»

Потери от продажи дебиторской задолженности обычно составляют около 30% от суммы этой задолженности и определяются по формуле:

П = СДЗ * 0,3, где (1)

П - потери от продажи дебиторской задолженности, руб.;

СДЗ - размер сомнительной дебиторской задолженности, подлежащей продаже по договору факторинга, руб.;

П = 10924 * 0,3 = 3277,2 тыс. руб.

Величина полученной дебиторской задолженности составит:

ДЗполуч = СДЗ –П, где (2)

ДЗполуч - размер полученной дебиторской задолженности, руб.;

ДЗполуч = 10924 – 3277,2 = 7646,8 тыс. руб.

При использовании факторинга увеличивается размер денежных средств на расчётном счете предприятия, а значит, увеличивается коэффициент абсолютной ликвидности, что актуально для работы изучаемого предприятия.

Относительное высвобождение денежных средств от применения схем факторинга определяется по формуле:

ОВДС = Вр' / Коб - ДЗ', где (3)

ОВДС - относительное высвобождение денежных средств, руб.;

Вр' - выручка предприятия при использовании схемы факторинга, руб.;

Коб - коэффициент оборачиваемости дебиторской задолженности в расчётах за 2016 год, оборотов;

Коб = Вр / ДЗ (4)

Коб = 213461/10924 = 19,5

ДЗ' - среднегодовая сумма дебиторской задолженности при использовании схем факторинга, руб.

ДЗ' = ДЗ –Дзполуч, где (5)

ДЗ - сумма дебиторской задолженности за третий квартал 2015 года, руб.,

ДЗ' = 10324 – 7646,8 = 2677,2 тыс. руб.

Вр' = 213461+76468 = 289929 тыс. руб.

ОВДС = 286207,8/19,5-2677,5 = 11999,9тыс. руб.

Таким образом, после применения факторинга выручка увеличилась на 7646,8 тыс. руб., а относительное высвобождение денежных средств составило 11999,9 тыс. руб.

По результатам проведенных мероприятий дебиторская задолженность 2015 года полностью ликвидирована за счёт высвобождения денежных средств от проведения факторинга. Данное мероприятие является выгодным и действенным способом ускорения оборачиваемости дебиторской задолженности. Хотя наблюдаются потери при проведении факторинга, выгода определяется высвобождением иммобилизованных денежных средств, которые нужны предприятию в кризисный период.

Высвободившиеся деньги в размере 11999,9 тыс. руб. будет целесообразно направить на уменьшение статьи баланса «Заёмные средства» в 4-м разделе пассива баланса «Долгосрочные обязательства», так как это улучшит показатели автономии предприятия и ликвидности.

Таким образом, ликвидация дебиторской задолженности позволит погасить долгосрочные обязательства на сумму 11999,9 тыс. руб., что повысит оборачиваемость средств.

Сумма, которая осталась в статье «Нераспределённая прибыль» целесообразно направить на развитие бизнеса с помощью внедрения специального программного обеспечения, которое поможет автоматизировать все бизнес процессы предприятия, повысить скорость принятия решений.

Следует отметить, что эффективная деятельность ООО «БАТУН», стабильность ее работы и конкурентоспособность в современных экономических условиях в значительной степени определяются управлением ее ресурсами (собственными и заемными средствами).

Направление 3.

Важно отметить, что в общем для целей ориентации финансовой политики на автоматизацию (можно предложить автоматизировать систему финансового планирования и управления собственными и заемными ресурсами, основная цель и задачи которой представлены на Рисунке 14).

Цель и задачи внедрения автоматизированной системы финансового планирования и управления собственными и заемными ресурсами для ООО «БАТУН»

Основной целью внедрения автоматизированной системы финансового планирования и управления собственными и заемными ресурсами для ООО «БАТУН» является организация на основе системы всестороннего автоматизированного мониторинга современных реалий и прогнозов финансового состояния предприятия в разрезе управления ресурсами

Задачи внедрения автоматизированной системы финансового планирования и управления собственными и заемными ресурсами для ООО «БАТУН»:

- организация эффективной системы управления собственными средствами (основными и оборотными);

- ориентация на формирование результативной системы управления заемными ресурсами;

- ориентация на формирование результативной системы управления собственными и заемными ресурсами в целом и проч.

Рисунок 14. Цель и задачи внедрения автоматизированной системы финансового планирования и управления собственными и заемными ресурсами для ООО «БАТУН»

Внедрение в экономику России рыночных принципов открыло компаниям возможность самостоятельно планировать собственные и заемные ресурсы, что особенно важно на стадии активного развития (ООО «БАТУН» находится в стадии «Зрелость и стабильное положение на рынке»).

Отметим, что основные показатели проекта, состоящего из трех направлений, предполагается в период времени – 1 год. Далее необходимо провести расчет ООО «БАТУН» на реализацию проекта.

Для того, чтобы оценить возможный эффект от предложенных рекомендаций, обратимся к опыту компании – конкурента ООО «Альянс», которой удалось повысить выручку на 10% нарастающим итогом в результате аналогичных нововведений, валовый доход – на 8%, чистую прибыль и издержки – на 5%. ООО «Альянс» является компанией на рынке полиграфии. ООО «Альянс» - один из конкурентов ООО «БАТУН».

На основе внутренней документации (в соответствии с прогнозным планом финансово-экономических показателей деятельности ООО «БАТУН») предполагается рост выручки на 1% ежегодно нарастающим итогом, рост валового дохода – на 1%, рост издержек – ежегодно на 0,5%, чистой прибыли – на 0,5%) .

Выручка (оборот) в соответствии с прогнозным планом ООО «БАТУН» в 2017 году предполагается в сумме 216000 тыс. руб., валовый доход – 125000 тыс. руб., издержки – 104000 тыс. руб., чистая прибыль – 9100 тыс. руб.

Таблица 6

Предполагаемые финансовые результаты до внедрения мероприятий, в тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Выручка |

216000 |

218160 |

220342 |

222545 |

|

Валовый доход |

125000 |

126250 |

127513 |

128788 |

|

Издержки |

104000 |

104520 |

105043 |

105568 |

|

Чистая прибыль |

9100 |

9555 |

10033 |

10083 |

Таблица 7

Предполагаемые финансовые результаты после внедрения мероприятий, в тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Выручка |

216000 |

237600 |

261360 |

287496 |

|

Валовый доход |

125000 |

135000 |

145800 |

157464 |

|

Издержки |

104000 |

109200 |

114660 |

120393 |

|

Чистая прибыль |

9100 |

9555 |

10033 |

10534 |

В соответствии с Таблицами 6 и 7 важно отметить, что прогноз финансовых показателей в перспективе до 2020 года до внедрения мероприятий составлен в соответствии с прогнозом планом финансово-экономических показателей деятельности компании ООО «БАТУН» привлеченной группы аналитиков, после внедрения мероприятий – по методу аналогии на основе исследования опыта ООО «Альянс».

Так было выяснено, что организация деятельности ООО «БАТУН» с ориентацией на совершенствование маркетинговой деятельности целесообразна.

В качестве общего вывода отметим, что результаты в любой сфере бизнеса зависят от наличия и эффективности использования маркетинговой деятельности. Важно отметить, сейчас ООО «БАТУН» – развивающаяся компания, поставляющая на рынок свою продукцию, что является безусловным гарантом качества и надежности приобретения товаров.

В работе, таким образом, были определены основы понятия жизненного цикла организации.

Заключение

Основной целью работы была поставлена следующая - исследование жизненных циклов организации на примере ООО «БАТУН».

:изненный цикл организации (отдельного товара) может быть определен как определенная стадия развития, для которой характерны свои специфические признаки и проблемы. Организация (в частности, конкретный товар) процессе функционирования и развития проходит четыре основных стадии:

1 Стадия «Предпринимательство», при которой основной целью организации, которая только начинает свое функционирование, является определение того, какой товар необходимо производить или реализовывать, на каком рынке, на каких потребителей ориентироваться и проч.

2 Стадия «Коллективизм», которая определена тем, что деятельность в организации достаточно отлажена, сформирована эффективная система руководства, принятия решений, внутренних связей в коллективе, начинается выработка четкий целей и задач в соответствии со сложившейся системой управления, стилем руководства, организацией основных бизнес-процессов. На стадии коллективизма

3 Стадия «Формализация», которая определена четко сформированной структурой организации деятельности, закреплением функций за подразделениями, четким разграничением обязанностей между ними.

4 Стадия «Совершенствование», которая определена стабильным функционированием организации, которая основной своей проблемой ставит необходимость дальнейшего совершенствования (соответственно, поиск путей перспективного развития и проч.).

Представлена характеристика ООО «БАТУН».

В рамках решения пятой задачи можно судить о снижении себестоимости ООО «БАТУН» в 2016 году. Себестоимость оказанных полиграфических услуг снизилась на 8117 тыс. руб. за 2016 г. по сравнению с 2015 г. Также можем судить о снижении коммерческих расходов ООО «БАТУН» в 2016 году по сравнению с 2015 годом на 12 тыс. руб., напротив, что касается управленческих расходов, процентов к уплате, прочих расходов, наблюдалась динамика их роста.

Основной проблемой ООО «БАТУН» является жесткая конкурентная борьба. Основным конкурентом ООО «БАТУН» в настоящее время является полиграфическая компания ООО «Альянс». Выяснили, что компания ООО «БАТУН» активное развивает направление тиражирования журнальной и газетной продукции. Для того, чтобы обеспечить совершенствование товарной политики в дальнейшем также предложено разработать отдел маркетинга. Также можно предложить внедрить факторинговые схемы для совершенствования управления собственными и заемными средствами, а также в целом автоматизировать систему управления ресурсами полиграфического издания ООО «БАТУН».

Прогноз финансовых показателей в перспективе до 2020 года до внедрения мероприятий составлен в соответствии с прогнозом планом финансово-экономических показателей деятельности компании ООО «БАТУН» привлеченной группы аналитиков, после внедрения мероприятий – по методу аналогии на основе исследования опыта ООО «Альянс». В результате внедрения проекта предполагается значительный рост выручки (к 2020 году до 287496 тыс. руб.).

На данной стадии развития компании ООО «БАТУН» (стадия развития) вектор финансирования должен быть направлен в совершенствование того или иного управленческого блока

Список использованной литературы

- Адизес И.К. Управление жизненным циклом корпорации / И.К.Адизес.- издание перераб. И доп.- СПб: Питер, Год: 2015.- 403 с.

Багирова В.Л., Сбоева С.Г., Глембоцкая Г.Т., Васькова Л.Б. Маркетинг – микс// ММА.- 2014.- 26 июля

- Беликов С.Р. Организация управленческого труда.- М.: АСТ, 2011.- 360 с.

- Болован Д. Управление продажами.- М.: АСТ, 2013.- 399 с.

- Богдановская Л.А. Анализ хозяйственной деятельности в промышленности. Мн.: Высш. шк., 2012. – 199 с.

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2014. - 895 с.

Василевская Т.А. Маркетинг.- М.: «Альянс», 2013.-519 с.

- Вечканова Г.Р., Вечканов Г.С. Микроэкономика. 8-е изд. - СПб.: Питер, 2011. - 208 с.

Гавриленко Н.И. Роль стратегического маркетинга в управлении предприятиями в условиях рыночных отношений // Финансы и кредит.- 2012.- 18 июля.- № 22

Голубков Е.П. Маркетинг как концепция рыночного управления // Маркетинг в России и за рубежом.- 2014.- 3 марта

Гольдштейн, Г.Я. Стратегический инновационный менеджмент / Г.Я.Гольдштейн.- М.: «Пелида-МС», 2010.-439 с.

Гордон Я.Х. Теория организации / Я.Х.Гордон.- СПб.: Питер, 2014.-438 с.

- Гурин С.В. Технологическая фирма: менеджмент и маркетинг.- Киев «Илиада», 2013.-394 с.

- Данилов С. Дифференциация продукта // Бизнес Ликбез.- 2012.- 6 сентября

Епифанов А.А. Маркетинг / А.А,Епифанов.- М.: Сирия, 2012.- 430 с.

Иванова Н. А., Жулина Е. Г. Анализ финансовой отчетности: Учебное пособие.- М.: Дашков и К, 2013.- 272 с.

- Капферер Ж.Н. Бренд навсегда: создание, развитие, поддержка ценности бренда / Ж.Н.Капферер. - М.: Вершина, 2014. – 790 с.

Кеворков В.В., Леонтьев С.В. Политика и практика маркетинга на предприятии.- М.: Первый, 2014.-350 с.

- Львов Ю.А. Основы экономики и организации бизнеса. - Спб.: ГМП Фармико, 2013. – 285 с.

- Марков, Д.Г. Маркетинг-менеджмент / Д.Г. Марков.- М.: АСТ, 2013.- 329 с.

- Райзберг Б.А., Лозовский, Л.Ш. Экономика и управление / Б.А.Райзберг, Л.Ш.Лозовский.- М.: Мысль, 2011.-489 с.

- Селезнева Н. Н. Финансовый анализ / Н.Н.Селезнева. М.: Проспект, 2015. – 365 с.

Сомов М. Современные задачи и основные тенденции развития маркетинга // Маркетинг-товар.- 2012.- 11 июня

- Фаэй Л., Рэидем Р. Курс МВА по стратегическому менеджменту/ Пер. с англ. М.: Альпина Бизнес Букс, 2013 - 702 с.

- Фатхутдинов Р.А. Организация производства: Учебник. - М.: Инфра-М, 2014.- 672 с.

- Фатхутдинов Р. А. Конкурентоспособность организации, М.: Дело, 2012.- 399 с.

- Фатхутдинов Р.А. Управление конкурентоспособностью организации / Р.А. Фатхутдинов.- Учеб. пособие. – М.: Изд-во ЭКСМО, 2011. 432 с.

- Финансовый менеджмент - Е. И. Шохин – Учебник.- М.: ФБК-Пресс, 2015.- 408 с.

- Фихтов С.Я. Финансовый менеджмент.- М.: ВиД, 2014.- 219 с.

Харитонова С.Д. Менеджмент на предприятии.- М.: Мысль-М, 2012.-358 с.

Хруцкий В.Е., Корнеева И.В Иерархия понятий конкурентоспособности субъектов рынка // Маркетинг в России и за рубежом. – 2011. – № 2

- Чульский В.А. К вопросу управления потенциалом предприятия в условиях рынка. М.: Алистро, 2015.- 109 с.

Ябзевич. С.С. Маркетинг. Учебник. – Спб.: СП-Б Свет, 2011.-617 с.

- Этрилл П. Финансовый менеджмент для неспециалистов. – СПб.: Питер, 2013. – 409 с.

Юрасов И.А. Цели образования. Взгляд управленца практика [Текст] / И. А. Юрасов // Бизнес – команда и ее лидер. -2014. - № 3.

- Электронный ресурс: hansaconsulting.com›edu/AdizesLifeStyle.pdf (дата обращения 10.11.2017 г.)

- Технология CORBA (Теоретические аспекты)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Классификация)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА “Управление Документооборотом”

- Общие закономерности возникновения государства

- Формы и системы оплата труда на предприятии

- Общие особенности кадровой стратегии организаций бюджетной сферы на примере Управления Федеральной антимонопольной службы по Оренбургской области

- ОРГАНЫ СУДЕБНОЙ ВЛАСТИ (Понятие и признаки правосудия)

- Система социального обеспечения современной России

- Пенсионное обеспечение военнослужащих

- Проблема исполнительной власти

- Системный подход при анализе потенциала организации ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПОТЕНЦИАЛА ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМНОГО ПОДХОДА )

- Основы работы с операционной системой Windows 7 (Загрузка компьютера)