Жизненный цикл организации и управление организацией (Анализ поведения компании ПАО «Колос» на стадии жизненного цикла)

Содержание:

ВВЕДЕНИЕ

Любая организация является живым организмом, характеризующимся, с одной стороны, развитием, а, с другой стороны – старением. И как человек, в течение жизни проходит разные возрастные этапы, так и организация не стоит на месте.

Однако в отличие от человека, жизненными циклами организации можно управлять: замедлять одни, ускорять другие или и вовсе «перескакивать» с одного на другой. И любой грамотный менеджер должен это понимать. Более того, необходимо знать специфику каждого цикла и действовать в соответствии с ней.

Только в этом случае организация сможет не только выжить, но и успешно работать. Знание циклов жизни организации помогает принимать менеджеру, прежде всего, стратегические решения. Когда есть хотя бы примерное понимание структуры какого-либо процесса, легче предвидеть следующий этап и легче понять какие решения нужно принимать и как себя вести.

Именно эти возможности дает знание жизненного цикла организации. Однако оно может помочь и в принятии оперативных решений. Когда менеджер примерно представляет себе картину будущего организации, он более четко понимает, что нужно сделать сейчас. Знание жизненных циклов организации или хотя бы примерное представление о них – это как универсальный прогноз.

Цель работы - определить существующую стадию жизненного цикла организации на примере ПАО «Колос», разработать предложения по ее поддержанию.

В работе были установлены следующие задачи:

1. Рассмотреть понятие жизненного цикла организации и его стадии.

2. Исследовать стадии жизненного цикла в организации.

3. Определить существующую стадию жизненного цикла организации.

4. Внести предложения по поддержанию жизненного цикла организации.

Поставленные в работе задачи решались на основе общенаучных методов – системного, логического, комплексного и сравнительного, а также анализа документов.

Объект исследования предприятие - ПАО «Колос».

Предмет исследования - стадии жизненного цикла компании ПАО «Колос».

В качестве информационной базы работы использовались следующие источники: финансовая отчетность предприятия за 2014-2017 гг., нормативно-правовые акты в области регулирования деятельности юридических лиц в РФ, а также труды ученых и практиков в сфере исследования жизненного цикла организации. В работе использовались труды следующих авторов: Мохов А. А., Грейнер Л., Адизес И., Иванова Т.Ю., Орлов И.Ю., Шиндина Ю.Т., Смирнова Е.В. и т.д.

Данная работа состоит из введения, трех глав, заключения, списка использованных источников.

ГЛАВА 1. ПОНЯТИЕ И СТАДИИ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ

1.1 Понятие жизненного цикла организации

Организации подобны живому организму – они зарождаются и развиваются, добиваются определенных успехов в своей цели, но со временем сдают обороты, и, в конце концов, прекращают свое обособленное существование.

На сегодняшний день можно с уверенностью заявить о том, что новые организации формируются ежедневно, ровно как и каждый день сотни организаций ликвидируются навсегда.

Руководителю должно быть известно, на каком этапе развития находится организация, поскольку именно он оценивает, насколько принятый стиль руководства соответствует данному этапу. Оттого возникает понятие жизненного цикла организаций как предсказуемых последовательных изменений состояния организации происходящих в течение времени.

Период, в течение которого осуществляется деятельность хозяйствующего субъекта (от момента создания и до его ликвидации), может быть назван жизненным циклом хозяйствующего субъекта[1].

Составные элементы жизненного цикла следующие: зарождение, становление, рост, выраженный в активном заполнении фирмой выбранного ею сегмента рынка, зрелость, выраженная в сохранении имеющейся доли рынка под своим контролем, старость, выраженная в быстрой потере своей доли рынка и вытеснении конкурентами.

В дальнейшем происходит либо ликвидация предприятия, либо слияние с другим, более крупным, либо же разделяется на другие организации, которые в большинстве случаев оказываются на стадиях роста или зрелости.

Когда организация находится в стадии становления, происходит формирование жизненного цикла её продукции. Цели её пока еще нечеткие, а творческий процесс протекает свободно, где продвижение к следующему этапу требует стабильности и ресурсов. Для этой стадии характерны такие явления, как: непосредственно зарождение, поиск единомышленников, подготовка к практической реализации идеи, юридическое оформление предприятия, подбор персонала и выпуск первой партии продукции.

Основателем предприятия выступает предприниматель, выполняющий все работы в одиночку или с несколькими сотрудниками. На этой стадии в компанию часто приходят люди, будучи привлеченными личностью основателя и разделяющие его идеи. Коммуникации легки и неформальны.

Сотрудники работают много и долго, компенсируя это скромными зарплатами, благодарностью начальства и надеждами на будущие высокие доходы.

Организация пока ещё не формализована и не бюрократизирована, в ней совсем простая структура управления. Самое большое внимание уделяется разработке новой продукции и завоеванию места на рынке. Примечательно, что некоторые компании останавливаются в своем развитии в этой стадии на многие годы.

1.2. Модели жизненного цикла организации

В 60-е XX века образовалась концепция жизненных циклов организации. Жизненные цикли предприятия помогают раскрыть процесс перехода от частной формы собственности к корпоративной.

Наиболее известными исследователями жизненного цикла организации были Грейнер Л. И Адизес И. данные исследователи выделили модели жизненного цикла организации, рассмотрим их более подробней.

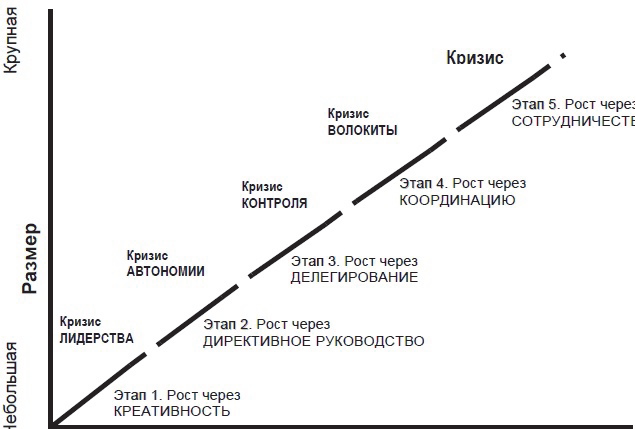

Л. Грейнер последовательно выделяет этапы эволюции жизненного пути формирования. Данный исследователь называет этапы эволюции жизненного пути предприятия - «стадиями роста». По его мнению, каждая стадия – одновременно следствие предшествующей и причина последующей стадии. Модель жизненного цикла Л. Грейнера представлена на рисунке 1.1.

Рисунок 1.1. Модель жизненного цикла предприятия Л. Грейнера[2]

Грейнер Л выделяет следующие этапы жизненного цикла: рост через креативность, рост через директивное руководство, рост через делегирование, рост через координацию и рост через сотрудничество.

В соответствии с теорией Л. Грейнера: если механизм управления своевременно не меняется, то велика возможность утраты контроля над работой предприятия и ее уход с рынка. Теория Л. Грейнера не дает ответа на вопрос, по какой причине одни компании продолжают свое развитие, а другие прекращают деятельность. Грейнер Л представил линейную модель развития. В данной модели нет циклического характера формирования предприятия.

На наш взгляд более подробно разработал модель жизненного цикла организации исследователь И.Адизес. Модель его жизненного цикла представлена на рисунке 1.2.

Рисунок 1.2. Модель жизненного цикла И. Адизеса[3]

Данный исследователь выделяет следующие стадии жизненного цикла:

-младенчество,

- «давай-давай»,

-юность,

-расцвет,

-стабильность,

-аристократизм,

-ранняя бюрократия,

- бюрократизация, смерть.

Данная модель описывает развитие предприятия как эволюцию живого организма, с потенциальными рисками раннего или естественного (в результате старения) прекращения деятельности.

Основное отличает модели И.Адизеса, заключается в том, что он показал, продолжение развития компании в виде модификации новых жизненных циклов.

Рассмотрим далее описаний стадий жизненного цикла организации, представленными современным исследователем.

1.3. Характеристика стадий жизненного цикла

Р.Дафт[4] выделяет следующие стадии жизненного цикла организации:

- предпринимательство,

- коллективизм,

- формализация,

- совершенствование.

Для каждой из этих стадий характерны определенные признаки, выделим их в таблицу 1.1.

Таблица 1.1 – Признаки стадий жизненного цикла предприятия

|

Наименование стадии жизненного цикла |

Признаки организации |

|||||

|

Структура |

Производимая продукция или услуга |

Система поощрения и контроля |

Инновации |

Цель |

Стиль управления |

|

|

Предпринимательство |

Неформальная, единоличие |

Преимущественно производство определенного продукта или услуги |

Личная |

Только по инициативе собственника |

Выживание |

Предпринимательский |

|

Коллективизм |

Образование отдельных подразделений |

Модификации основного продукта/услуги |

Личная, в соответствии с трудовым вкладом |

По инициативе менеджеров |

Рост |

Харизматический, определяющий направление |

|

Формализация |

Четкое разделение труда, формальные процедуры, образование новых рабочих мест |

Набор определенных продуктов/услуг |

Безличные формализованные системы |

П инициативе инновационной группы |

Увеличение рынка, поддержание стабильности |

Контролируемое делегирование полномочий |

|

Совершенствование |

Командная работа в рамках бюрократии, философия малой компании |

Появление большого количества различных продуктов / услуг |

Экстенсивные, которые зависят от продукта или профиля работы конкретного подразделения |

По инициативе отдела исследований |

Целостность компании, повышение положительного имиджа |

Командный подход, снижение бюрократии |

Дадим краткую характеристику данным стадиям жизненного цикла организации.

1. Предпринимательство. Изначально это небольшая компания, в ней нет определенной системы работы. Вся власть и полномочия сосредоточены у собственника. Цель организации - выживание. Как правило, предприятие производит один продукт или услугу.

2. Коллективизм. Обычно это небольшая, молодая компания. Она растет быстрыми темпами. В структуре управления появляются новые процедуры, но управление по-прежнему является неформальным. Основная цель предприятия – рост.

3. Формализация. На данном этапе компания достигает «среднего возраста». Появляются признаки определенной системы управления. Появляются новые подразделения, образуется иерархия, делегирование полномочий. Также образуются отделы, направленные на развитие компаний, внедрение инноваций. Цель таких компаний – поддержание внутренней стабильности, увеличение рынков сбыта. Образовываются формальные системы контроля.

4. Совершенствование. На данном этапе компания достигает зрелости. В ней имеются уже установленные правила и процедуры. Для предотвращения дальнейшей бюрократизации специалисты предприятия пытаются развивать командную ориентацию в рамках бюрократии. Руководители подразделений стараются сохранить целостность предприятия. Приобретает значение положительный имидж компании. Появление инноваций является одной из основных задач компании, иными словами, компания стремится к модернизации.

На каждой стадии жизненного цикла компания имеет различные цели, задачи, структуру, стиль управления и т.д. Имея представление, на каком жизненном цикле находится организация, менеджеры компании могут более продуктивно переходить из одной стадии к другой.

Таким образом, проанализировав выше изложенное, мы можем сделать следующий вывод: Период, в течение которого осуществляется деятельность хозяйствующего субъекта (от момента создания и до его ликвидации), может быть назван жизненным циклом хозяйствующего субъекта[5].

Существуют различные взгляды на формирование жизненного цикла организации. Наиболее известными исследователями в данной области, были Грейнер Л. И Адизес И. Данные исследователи выделили модели жизненного цикла организации.

Современный исследователь Р.Дафт[6] выделяет следующие стадии жизненного цикла организации:- предпринимательство, - коллективизм, - формализация, - совершенствование.

В рамках данного исследования проведем анализ стадий жизненного цикла на примере конкретной организации. Для каждой стадии характерны не только цель, но и задачи, а также проблемы, которые - до тех пор, пока они не решены - приводят компанию к кризису, а после их разрешения - к переходу на следующую стадию.

ГЛАВА 2. АНАЛИЗ СТАДИИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ ПАО «КОЛОС»

2.1. Основные этапы жизненного цикла компании

Рассмотрим этапы жизненного цикла компании ПАО «Колос» в соответствии со стадиями жизненного цикла Дафта Р, данные занесем в таблицу 2.1.

Таблица 2.1 – Стадии жизненного цикла предприятия ПАО «Колос»

|

Период |

Признаки организации |

|||||

|

Структура |

Производимая продукция или услуга |

Система поощрения и контроля |

Инновации |

Цель |

Стиль управления |

|

|

Предпринимательство с 1982 по 1996 гг. |

Единоличие |

Производство хлеба |

Не сформирована |

Только по инициативе собственника |

Выживание |

Предпринимательский |

|

Коллективизм с 1996 по 2007 год |

Образование отдельных подразделений |

Расширение ассортимента, были запущены линии по производству взбитых сливок и заварных пирожных |

Личная, в соответствии с трудовым вкладом |

По инициативе менеджеров, появление новых специалистов |

Активный рост |

Харизматический, определяющий направление |

|

Формализация 2007 по 2014 гг. |

Четкое разделение труда, формальные процедуры, образование новых рабочих мест |

Появление своего бренда, производство кондитерских изделий – основное направление |

Безличные формализованные системы |

П инициативе инновационной группы |

Расширение географии продаж |

Контролируемое делегирование полномочий |

|

Совершенствование с 2014 по настоящее время |

Сформировавшаяся структура управления с разделением полномочий |

Строительство своего завода, основное направление по-прежнему – производство кондитерских изделий |

Экстенсивные, которые зависят от продукта или профиля работы конкретного подразделения |

По инициативе отдела исследований |

Поддержание положительного имиджа, расширение продаж на заграничные рынки |

Командный подход |

1. Предпринимательство. Компания была образована в 1982 году. в данный период в г. Челябинск было образовано предприятие «Колос №7». С этого периода происходит стремительный рост предприятия.

2. Коллективизм. Оно занималось производством хлебобулочных изделий и кремов. Далее, уже в 1996 году произошла реорганизация, и в одну компанию было объединено четыре предприятия по производству хлебобулочных изделий. В 2000 году произошла реструктуризация и была образована одна компании ПАО «Колос». 2001 год был одним из ключевых периодов в деятельности компании. В результате получения гранта правительства Голландии на поставку оборудования, в компании было внедрено новое уникальное высокотехнологическое оборудование по производству бисквитов. На предприятие были приглашены высококвалифицированные сотрудники из Германии и Голландии. Они занимались установкой нового оборудования и обучением персонала. В результате всего, компании удалось расширить свой ассортимент, повысить качество работы.

Вскоре после этого, производство кремово-кондитерской продукции стало основным направлением деятельности компании. А уже в 2002 году на рынке появился новый бренд «Mirel», который очень быстро завоевал любовь потребителей.

Появление бренда связано с другим важным моментом в истории компании – внедрение технологии глубокой заморозки продукции в 2002 году. Благодаря уникальной технологии, которая позволяет сохранить вкус и качество продукции без использования консервантов, торты под брендом «Mirel» стали доступны покупателям по всей стране. Позже на предприятии были запущены линии по производству взбитых сливок и заварных пирожных.

3. Формализация. Новый поворотный момент произошел в 2007 году, предприятие объединило свои усилия с московской компанией «Унисервис» - крупным игроком кондитерского рынка. Под общим названием ПАО «Колос» слились производственная площадка в Челябинске, производственная площадка в Красногорске и бренд «Русская Нива», производство хлебцев в Ярцево под брендом «Dr. Korner», а также бренды «Частная галерея» и «Uniservis». С этого момента, предприятие начинает свое активное развитие, расширяя географию продаж и территориальное присутствие, открывая обособленные подразделения в крупнейших городах на территории нашей страны.

4. Совершенствование. Стремясь удовлетворить растущую потребность рынка и запрос потребителей, в 2014 году было запущено строительство уникального высокотехнологичного завода по производству кондитерской продукции в Ногинске. Амбициозный проект, не имеющий аналогов в стране, был реализован в кратчайшие сроки и уже в 2016 году на полках магазинов появились первые торты под брендом «Усладов», выпущенные на новой производственной площадке.

Сегодня компания ПАО «Колос» продолжает свое стремительное развитие, расширяя присутствие не только на отечественном, но и на зарубежных рынках.

2.2. Анализ поведения компании ПАО «Колос» на стадии жизненного цикла

Исходя из анализа предыдущего пункта данной работы, мы выяснили, что компания находится на стадии совершенствования (таблица 2.1). Проведем анализ компании на данной стадии, а именно: проанализируем организационные и экономические показатели.

Открытое акционерное общество «Колос» – одна из крупнейших торгово-производственных компаний кондитерского рынка России.

Полное фирменное наименование Общества – Открытое акционерное общество «Колос».

Сокращенное фирменное наименование Общества – ПАО «Колос».

Наименование Общества на английском языке – Open Joint-Stock Company «Hlebprom».

Продукция ПАО «Колос» представлена брендами: «Mirel», «Усладов», «Русская нива», «Частная галерея», «Dr.Körner», «ElMarino», «Uniservis», «La Kukuruza». ПАО «Колос» является эксклюзивным дистрибьютором на российском рынке продукции голландского производства товарной марки «Мerba».

ПАО «Колос» осуществляет доставку продукции напрямую приблизительно в 14 тыс. торговых точек.

Клиентами ПАО «Колос» являются - торговые сети, розничные магазины, оптовые компании, дистрибуторы, индивидуальные предприниматели.

По реализации продукция анализируемая компания сотрудничает со многими крупными торговыми сетями: Х5 Retail Group (Пятерочка, Перекресток, Карусель), Магнит, Ашан, Метро, Реал, Лена, ОКЕЙ, Седьмой континент (Седьмой континент, НАШ гипермаркет, Простор), Глобус, Матрица, Спар, Билла, Азбука Вкуса, Вестер, Дикси Групп (Дикси, Виктория, Квартал, Семейная Копилка), Мария-Ра, Холидей, Кировский, Монетка, Авоська, Магнолия и др.

Основным принципом своей работы компании ПАО «Колос» считается ориентированность на клиента.

Цель предприятия - построение индивидуальных отношений с клиентом, предполагающих долгосрочное сотрудничество. Именно поэтому в основу компании заложен высокий уровень оснащенности предприятия, огромный творческий потенциал коллектива, повышенные требования к качеству выпускаемой продукции.

Миссией предприятия является полное и своевременное удовлетворение развивающихся потребностей широкого круга потребителей по доступным ценам.

В компании ПАО «Колос» линейно-функциональная структура управления (рисунок 2.1).

Генеральный директор

Руководитель службы финансов

Руководитель отдела снабжения

Начальник производственного отдела

Главный бухгалтер

Бухгалтер

Менеджеры по снабжению

Производство

Руководитель отдела кадров

Менеджер по персоналу

Рисунок 2.1 – Структура управления ПАО «Колос»

В данной организации генеральному директору подчиняются:

-руководитель отдела кадров,

-руководитель службы финансов,

-руководитель отдела снабжения,

-начальник производственного отдела,

В компании ПАО «Колос» генеральный директор реализует линейное воздействие на весь персонал, а функциональные руководители (отдел кадров, служба финансов, отдел снабжения и производственный отдел) оказывают технологическое содействие исполнителям выполняемых работ.

Таким образом, мы можем сказать, что в анализируемом предприятии имеется четко построенная структура управления, в которой каждое подразделение выполняет строго отведенные для него обязанности.

Численность сотрудников в 2017 году составила 176 человек.

Рассмотрим основные экономические показатели предприятия (таблица 2.1).

Таблица 2.1 - Основные экономические показатели предприятия ПАО «Колос».

|

Показатели |

2015г. |

2016г. |

2017г. |

Отклонения 2017г. к 2015г. |

2017г. в % к 2015г. |

|

Выручка от продажи товаров, продукции, , тыс. руб. |

126445 |

179711 |

137796 |

11351 |

108,98 |

|

Себестоимость продукции, тыс. руб. |

117791 |

159324 |

134525 |

164734 |

114,2 |

|

Прибыль (убыток) от продаж, тыс. руб. |

8445 |

20169 |

3151 |

-5294 |

37,31 |

|

Среднегодовая численность работников, чел. |

179 |

177 |

176 |

-3 |

98,32 |

|

Производительность труда, тыс. руб. |

706,40 |

1015,32 |

782,93 |

76,54 |

110,83 |

В период с 2015 по 2017 гг. наблюдается увеличение выручки от продаж на 8,98%. Но необходимо отметить резкое снижение прибыли от продаж в 2017 году на 62,69%, это произошло за счет увеличения себестоимости реализованной продукции.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия, а результативность и экономическая целесообразность функционирования организации оцениваются показателями рентабельности (таблица 2.2).

Таблица 2.2 - Показатели рентабельности ПАО «Колос»

|

Наименование показателя |

Годы |

Отклонения |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2015 |

2017 к 2016 |

|

|

Рентабельность продаж |

6,68 |

11,21 |

2,29 |

4,53 |

-4,39 |

-8,93 |

|

Чистая рентабельность |

4,96 |

15,81 |

8,09 |

10,85 |

3,13 |

-7,72 |

|

Экономическая рентабельность |

5,79 |

25,67 |

5,87 |

19,88 |

0,08 |

-19,80 |

|

Рентабельность собственного каптала |

13,71 |

41,84 |

14,91 |

28,13 |

1,20 |

-26,93 |

|

Затратоотдача |

7,14 |

12,63 |

2,34 |

5,49 |

-4,80 |

-10,29 |

|

Рентабельность перманентного капитала |

13,32 |

40,92 |

9,60 |

27,59 |

-3,73 |

-31,32 |

В анализируемой компании на 1 рубль затрат приходится в 2015 7,14% прибыли, в 2016 году показатель увеличивается до 12,63%, но в 2017 году резко снижается до 2,34%.

В данной организации экономическая рентабельность в 2015 году составила 5,79%, в 2016 увеличивается до25,67%, а в 2017 снижается до уровня 2015 годя и составляет 5,87% (рисунок 2.1).

Рисунок 2.1 – Динамика показателей рентабельности предприятия ПАО «Колос»,%

На основании рисунка 2.1, мы видим повышение всех показателей рентабельности предприятия в 2016 году и снижение их в 2017.

Таким образом, показатели рентабельности свидетельствуют о том, что фирма не убыточна, но ей необходимо повышать уровень рентабельности продаж в дальнейшем.

На стадии жизненного цикла «совершенствование» в анализируемой компании ПАО «Колос» могут возникать следующие проблемы:

- повышение конкуренции, образование новых предприятий в данной области,

- изменение государственной политики, к примеру, повышение налоговых отчислений,

- нехватка верной и полной информации о правах и полномочиях контролирующих органов,

- потеря основных поставщиков или клиентов.

При возникновении выше перечисленных проблем в компании ПАО «Колос», необходимо проводить анализ всей концепции развития предприятия. В следующей главе мы предложим мероприятия, которое поможет снизить вероятность перехода предприятия ПАО «Колос» на стадию «спад».

Таким образом, мы провели анализ стадий жизненного цикла компании ПАО «Колос».

Проанализировав вышеизложенное, мы можем сделать следующий вывод: Открытое акционерное общество «Колос» – одна из крупнейших торгово-производственных компаний кондитерского рынка России. Цель предприятия - построение индивидуальных отношений с клиентом, предполагающих долгосрочное сотрудничество.

Миссией предприятия является полное и своевременное удовлетворение развивающихся потребностей широкого круга потребителей по доступным ценам.

В компании ПАО «Колос» линейно-функциональная структура управления.

В данный момент компания находится на стадии жизненного цикла - совершенствование. На данном этапе жизненного цикла, предприятию необходимо соответствовать изменениям внешней среды, ей необходимо повышать гибкость и внедрять инновации.

В следующем пункте данной работы мы рассмотрим, какие задачи ставит перед собой компания и что необходимо предпринять для этого в будущем.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ НА СТАДИИ ЗРЕЛОСТИ В КОМПАНИИ ПАО «КОЛОС»

3.1. Описание предложенного мероприятия

Итак, задачи организации, находящееся на стадии жизненного цикла - совершенствование является:

-повышение целостности компании,

-сохранение стабильности,

-внедрение инноваций,

- увеличение ее эффективности работы.

В данном случаем, для компании ПАО «Колос» предлагаем внедрить ERP-систему для поддержания стабильности и увеличения эффективности работы.

ERP-система называется 1С: «Управление проектной организацией».

Схема управления «1С: Управление проектной организацией» представлена на рисунке 3.1

Рисунок 3.1 - Схема управления "1С:Управление проектной организацией" ПАО «Колос»

3.2. Расчет экономического эффекта от предложенного мероприятия

Экономический эффект от внедрения программного продукта для предприятия ПАО «Колос» получается за счет:

- снижения трудоемкости расчетов;

-снижения трудозатрат на поиск и подготовку документов;

- экономии на расходных материалах.

За счет автоматизации работы с документами в анализируемой компании уменьшаются трудозатраты.

Экономический эффект от предложенного мероприятия высчитывается по следующие формуле:

Э=Эр-Ен*Кп, (1)

где Эр - годовая экономия;

Ен - нормативный коэффициент (Eн=0.0825);

Кп - капитальные затраты на проектирование и внедрение, включая первоначальную стоимость программы.

Годовая экономия Эр образовывается из экономии эксплуатационных расходов и экономии в связи с увеличением производительности труда сотрудника.

Таким образом, получается следующая формула годовой экономии:

Эр=(Р1-Р2)+ΔРп, (2)

где Р1 и Р2 - соответственно эксплуатационные расходы до и после введения предлагаемой программы;

ΔРп - экономия от повышения производительности труда дополнительных пользователей.

Для реализации предложенного мероприятия компания понесет следующие затраты: стоимость лицензионной программы – 198 тыс. руб., услуги по внедрению и обучению сотрудников данной программе - 10 тыс. руб. Таким образом, общие капитальные затраты на внедрение предложенного мероприятия составят 199 тыс. руб.

Повышение производительности труда произойдет за счет экономии времени выполнения определенной задачи.

Расчет снижения производительности труда высчитывается по следующей формуле:

(3)

где Pi производительность труда, %

Fj - время, которое планировалось пользователем для выполнения работы j-вида до внедрения программы

Ti – новое время для выполнения работы

Ti – новое время для выполнения работы

В таблице 3.1 рассчитаем повышение производительности труда для предприятия ПАО «Колос».

Таблица 3.1 - Повышение производительности труда ПАО «Колос»

|

Вид работ |

До автоматизации, мин Fj |

Экономия времени, мин. DT |

Повышение производительности труда Рi (в %) |

|

Ввод информации |

40 |

20 |

100 |

|

Проведение расчетов |

5 |

4 |

400 |

|

Подготовка и печать отчетов |

30 |

15 |

100 |

|

Анализ и выборка данных |

44 |

10 |

300 |

Экономия, связанная с повышением производительности труда пользователя Р определим по формуле:

где Zп - среднегодовая заработная плата пользователя.

Из расчета среднего оклада в 15000 руб., посчитаем расходы на содержание персонала в компании по следующие формуле:

Z= nizi*(1+ Ac/100) (5)

где ni - численность персонала 1-го вида связанная с выполнением paбот;

Aс - процент отчислений на социальное страхование;

В организации ПАО «Колос» программное обеспечение планируется установить для 103 сотрудников, это руководители и специалисты.

Z = 103 * 15000 * (1 + 34% / 100) = 2070300 руб.

В данном случае, накладные и прочие расходы до и после введения программы будем анализировать как постоянные, т.е. внедрение программы не вызовет экономию чернил в картриджах принтеров, расходование бумаги и т.п. Отсюда следует, годовая экономия будет равна экономии, которая связана с увеличением производительности труда сотрудника компании.

Рассчитаем экономию за счет повышения производительности труда работника.

Экономия, которая связана с увеличением производительности труда сотрудника:

P = 2070300 * 9 = 18632700 руб.

Таким образом, получаем вытекающую ожидаемую экономическую эффективность:

Э = 18632700–208000 * 0,0825 = 18615540 руб.

Таким образом, после внедрения программного средства экономия составила 18615540 руб.

Далее определим коэффициент снижения стоимости трудовых затрат.

Найдем затраты труда при отсутствии автоматизированной информационной системы финансового управления по следующей формуле (6):

Т0 = Pi ⋅ 24 ⋅ 8, (6)

где

Т0 – затраты труда при исходном варианте, чел.- ч.;

Рi – численность основных исполнителей, чел.;

24⋅8 – месячный фонд времени работы, ч.

То = 103⋅24⋅8 = 19776 (чел. - ч.)

Установим стоимостные затраты при ведении операций, которые связаны с исполнением процесса финансового управления компанией вручную по формуле (7):

С0 = Соз ⋅ (1 + Кн) + Сэл, (7)

где

С0 – стоимостные затраты при базисном варианте, р.;

Соз – сумма основной зарплаты работников, р.;

Сэл – стоимость электрической энергии, р.;

Кн – коэффициент накладных расходов.

Расчет суммы основной заработной платы работников по формуле (8):

Соз = Оi ⋅ Pi, (8)

где

Оi – среднемесячная заработная плата работников, р.;

Pi – численность работников, чел.

Соз 0 = 15000 ⋅ 103= 1545000 (р.);

С0 = 1545000 ⋅ (1 + 0,35) = 2085750 (р.).

Рассчитаем затраты труда и стоимостные затраты при автоматизированной обработке данных при помощи внедряемой программы на компьютере

Т1 = 100⋅ 24 ⋅ 8 = 1344 (чел.- ч.);

Соз 1 = 15000 ⋅ 100 = 150000 (р.).

Установим общую сумму затрат при обработке информации на компьютере по следующей формуле (9):

С1 = Соз + Ск + Са + См + Сэл, (9)

где

Соз – сумма основной зарплаты работников, р.;

Ск – стоимость одного компьютера, р.;

Са – сумма ежемесячных амортизационных отчислений по компьютерам, р.;

См– стоимость расходных материалов, р.;

Сэл – стоимость израсходованной электрической энергии, р.

С1 = 150000 + (16000*100) + 3100 + 1120 + 1050 = 1755270 (р.)

Таким образом, мы можем рассчитать прямую экономию затрат по формуле:

Т= Т0 – Т1, (10)

Т = 19776 - 19200 = 576 (чел.- ч.)

Вычислим индексы и коэффициенты снижения труда и стоимости выполнения операций при автоматизированной обработке информации.

Индекс снижения трудовых затрат определим по формуле (11):

Ит = Т0 / Т1, (11)

Ит = 19776 / 19200 =1,03

Коэффициент снижения трудовых затрат найдем по формуле (12):

Кт = (Т0 – Т1)/Т0 ⋅100, (12)

Кт = (19776-19200)/19776⋅100 = 2,9 %

Индекс снижения стоимости затрат рассчитаем по формуле (13):

Ис =С0 / С1, (13)

Ис = 2085750/1755270 = 1,19

Коэффициент снижения стоимости затрат вычислим по формуле (14):

Кс = (С0- С1)/С0 ⋅100, (14)

Кс = (2085750-1755270)/2085750⋅100 = 15,8 %

Таким образом, произведя расчеты эффективности внедрения программы для компании ПАО «Колос», мы получаем снижение трудовых затрат в 1,19 раз, экономия составит 576 чел.- ч. в месяц. Трудовые затраты уменьшатся в месяц на 2,9 %, а стоимостные – на 15,8 %.

Благодаря внедрению данного программного продукта предприятие ПАО «Колос» получит следующие плюсы:

1. По итогам применения программного продукта, компания сможет ускорить достижение своих стратегических целей,

2. Более эффективное и продуктивное взаимодействие между подразделениями компании,

3. В результате создания единой информационной системы, сотрудники компании могут обладать достоверной и актуальной информацией,

4. Компания может более оперативно управлять финансами организации,

5. Увеличение количества проделанной работы и как итог рост новых заказов,

6. Улучшение управленческих технологий, за счет сбора и анализа истории работа по выполненным проектам,

7. Постоянный контроль проделанной работе, оперативное внесение необходимых изменений.

ЗАКЛЮЧЕНИЕ

Период, в течение которого осуществляется деятельность хозяйствующего субъекта (от момента создания и до его ликвидации), может быть назван жизненным циклом хозяйствующего субъекта[7].

Существуют различные взгляды на формирование жизненного цикла организации. Наиболее известными исследователями в данной области, были Грейнер Л. И Адизес И. Данные исследователи выделили модели жизненного цикла организации.

Современный исследователь Р.Дафт[8] выделяет следующие стадии жизненного цикла организации:

- предпринимательство,

- коллективизм,

- формализация,

- совершенствование.

На каждой стадии жизненного цикла компания имеет различные цели, задачи, структуру, стиль управления, экономические показатели и т.д. Имея представление, на каком жизненном цикле находится организация, менеджеры компании могут более продуктивно переходить из одной стадии к другой.

В данной работе был проведен анализ стадии жизненного цикла компании ПАО «Колос».

В настоящее время компания находится на стадии жизненного цикла совершенствование.

На данном этапе развития происходит строительство своего завода, основное направление по-прежнему – производство кондитерских изделий. В компании уже существует сформировавшаяся структура управления с разделением полномочий.

Предприятие ПАО «Колос» расширяет свои рынки сбыта как на отечественном рынке, так и за рубежом.

Экономические показатели компании свидетельствуют о том, что фирма не убыточна, но ей необходимо повышать уровень рентабельности продаж в дальнейшем.

Задачи организации, находящееся на стадии жизненного цикла - совершенствование является:

-повышение целостности компании,

- сохранение стабильности,

- увеличение ее эффективности работы.

В данном случаем, для компании ПАО «Колос» предлагаем внедрить ERP-систему для поддержания стабильности и увеличения эффективности работы.

Таким образом, произведя расчеты эффективности внедрения программы для компании ПАО «Колос», мы получаем снижение трудовых затрат в 1,19 раз, экономия составит 576 чел.- ч. в месяц. Трудовые затраты уменьшатся в месяц на 2,9 %, а стоимостные – на 15,8 %.

Благодаря внедрению данного программного продукта предприятие ПАО «Колос» получит следующие плюсы:

1. По итогам применения программного продукта, компания сможет ускорить достижение своих стратегических целей,

2. Более эффективное и продуктивное взаимодействие между подразделениями компании,

3. В результате создания единой информационной системы, сотрудники компании могут обладать достоверной и актуальной информацией,

4. Компания может более оперативно управлять финансами организации,

5. Увеличение количества проделанной работы и как итог рост новых заказов,

6. Улучшение управленческих технологий, за счет сбора и анализа истории работа по выполненным проектам,

7. Постоянный контроль проделанной работе, оперативное внесение необходимых изменений.

Таким образом, считаем целесообразным внедрение предложенного мероприятия для предприятия ПАО «Колос».

СПИСОК ЛИТЕРАТУРЫ

- Абдулина В.Э. Жизненный цикл организации и его практическое применение на основе анализа коммерческой организации // Экономика и менеджмент инновационных технологий. – 2016, № 3, 15.03.2017. [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/03/4148 (дата обращения: 04.12.2018)

- Адизес И. Управление жизненным циклом корпорации. – Т. 2. – СПб.: Питер, 2017.

- Акулов В. Б., Рудаков М. Н. Теория организации // Петрозаводск: ПетрГУ. – 2002

- Анисимова П.М. Жизненный цикл организации // Сельское, лесное и водное хозяйство. 2017. № 4

- Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? // Корпоративные финансы. – 2007. – №. 4. – С. 111-117.

- Грейнер Л. Эволюция и революция в процессе роста организаций // Вестник Санкт-Петербургского университета. Серия. – 2002. – Т. 8. – С. 76–92

- Дафт Р.Л. Теория организации: учебник/ Р.Дафт; пер с. англ.под ред. Э.К. Короткова. – М.: ЮНИТИ-ДАНА, 2006. – 736 с.

- Иванова Т.Ю., Орлов И.Ю., Шиндина Ю.Т. Современная система планирования в практике российских предприятий: истории становления и развития // Вопросы современной науки и практики. Университет им. В.И. Вернадского. – 2014. – № 3(34).– С. 208

- Ивашковская И. В., Янгель Д. О. Жизненный цикл организации и агрегированный показатель роста // Корпоративные финансы. – 2007. – №. 4.С.97-110.

- Клёпова С. А., Максудова Ш. И., Гарднер Д. Жизненный цикл организации как инструмент стратегического антикризисного управления //Успехи современного естествознания. 2014.№. 4.

- Мельник М. В. Формирование системы показателей для информационного обеспечения управления устойчивым развитием экономического субъекта // Учет. Анализ. Аудит. 2017. № 1. С. 109–118.

- Мильнер Б. З. Теория организации. – М.: Инфра-М, 2003

- Модели развития организации – модель Л. Грейнера. [Электронный ресурс]. URL: http://www.classs.ru/stati/predprinimatelstvo/modeli_razvitija.html (дата обрщения (дата обращения: 04.12.2018)

- Мохов А. А. Жизненный цикл хозяйствующих субъектов — важный экономико-правовой индикатор // Юрист. 2015. № 22. С. 3—6.

- Плешакова Е. Ю. Изменение патологий менеджмента в зависимости от стадии жизненного цикла организации // Современный менеджмент: проблемы и перспективы. СПГЭУ, 2017. С. 111–115.

- Смирнова Е.В. Эволюция систем планирования предприятий, их модификации и взаимосвязь с развитием экономики // Вестник Оренбургского государственного университета. – 2013. – № 8. – С. 111–121

- Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах", с изменениями и дополнениями от: 3 июля 2016 г. // Система ГАРАНТ. [Электронный ресурс]. URL: http://base.garant.ru/10105712/1/#ixzz4QjFwMzTm (дата обращения: 04.12.2018)

- Цветков А. Н. Оценка патологичности менеджмента // Вестник ИНЖЭКОНа. Сер.: Экономика. 2016. Вып. 1 (60). С. 95–101.

- BPM, тематическая статья. [Электронный ресрус]. URL: http://www.tadviser.ru/ (дата обращения: 04.12.2018)

-

Мохов А. А. Жизненный цикл хозяйствующих субъектов — важный экономико-правовой индикатор // Юрист. 2015. № 22. С. 3—6. ↑

-

Грейнер Л. Эволюция и революция в процессе роста организаций // Вестник Санкт-Петербургского университета. Серия. – 2002. – Т. 8. – С. 76–92 ↑

-

Адизес И. Управление жизненным циклом корпорации. – Т. 2. – СПб.: Питер, 2007. С.25 ↑

-

Дафт Р.Л. Теория организации: учебник/ Р.Дафт; пер с. англ.под ред. Э.К. Короткова. – М.: ЮНИТИ-ДАНА, 2006. – 736 с. ↑

-

Мохов А. А. Жизненный цикл хозяйствующих субъектов — важный экономико-правовой индикатор // Юрист. 2015. № 22. С. 3—6. ↑

-

Дафт Р.Л. Теория организации: учебник/ Р.Дафт; пер с. англ.под ред. Э.К. Короткова. – М.: ЮНИТИ-ДАНА, 2006. – 736 с. ↑

-

Мохов А. А. Жизненный цикл хозяйствующих субъектов — важный экономико-правовой индикатор // Юрист. 2015. № 22. С. 3—6. ↑

-

Дафт Р.Л. Теория организации: учебник/ Р.Дафт; пер с. англ.под ред. Э.К. Короткова. – М.: ЮНИТИ-ДАНА, 2006. – 736 с. ↑

- История развития программирования в России

- История развития товароведения. Содержательные контуры товароведения как науки в мясоперерабатывающей промышленности

- Руководство, стили руководства (Рекомендации по оптимизации стиля руководства в ООО «СтройСтандарт»)

- Коммерческие риски и способы их уменьшения ( на примере ИНКОМ - недвижимость)

- Нормативный договор ( Понятие нормативного договора)

- Оборотные активы предприятия (Анализ состояния оборотных активов и эффективности их использования на примере ООО «Спецмонтаж»)

- ФОРМЫ ПРАВЛЕНИЯ (РЕСПУБЛИКАНСКАЯ ФОРМА ПРАВЛЕНИЯ: ПОНЯТИЕ, ПРИЗНАКИ, ВИДЫ И ПЕРСПЕКТИВЫ ИСТОРИЧЕСКОГО РАЗВИТИЯ. Президентская республика: признаки и особенности формирования)

- Формы правления

- Кредит и его функции

- Страхование как инструмент минимизации кредитного риска (Анализ и оценка страхования кредитных рисков в банке «Банк Уралсиб»)

- Разработка концепции и планирование инновационного проекта по совершенствованию производства

- Менеджмент как организационно-целевое управление(Понятие менеджмента, состав основных категорий)