Жизненный цикл организации и управление организацией на примере ООО ПКФ «Ангор»

Содержание:

ВВЕДЕНИЕ

Каждая организация представляет собой своего рода живой организм, который проходит определенные стадии в своем развитии. Все начинается с рождения компании, после которого она постепенно набирает силу и влияние, добиваясь расцвета и могущества. Однако любой жизненный цикл организации имеет свой конец, после чего она, в конце концов, исчезает с потребительского рынка или реформируется.

В настоящее время анализ концепции жизненного цикла организаций как одной из важнейших характеристик их развития является актуальной проблемой, которая постоянно освещается в различных источниках литературы.

Предметом контрольной работы является жизненный цикл организации.

Объектом контрольной работы является предприятие ООО ПКФ «Ангор».

В работе использованы методы теоретического, сравнительного и логико-структурного анализа, классификации, обобщения, обработки информации.

Цель работы заключается в рассмотрении теоретических основ жизненного цикла организации, оценки финансового состояния предприятия ООО ПКФ «Ангор» и определении на ее основании стадии жизненного цикла предприятия, предложения рекомендаций по дальнейшей деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

– изучить теоретические основы жизненного цикла организации и методики определения стадии жизненного цикла;

– дать характеристику предприятия ООО ПКФ «Ангор», провести анализ экономических показателей его деятельности;

– определить стадию жизненного цикла предприятия ООО ПКФ «Ангор»;

– предложить мероприятия по реорганизации ООО ПКФ «Ангор».

Исходя из поставленной цели и задач, структуру контрольной работы составляют введение, три главы основной части, заключение, список использованных источников и приложения.

В первой главе рассмотрены теоретические аспекты жизненного цикла организации, в частности модели жизненного цикла организации и методика определения стадии жизненного цикла, а также авторское мнение о состоятельности рассмотренных подходов.

Во второй главе произведен анализ экономических показателей деятельности предприятия ООО ПКФ «Ангор», на основании которого определена стадия его жизненного цикла.

В третьей главе, а также предложены мероприятия по реорганизации ООО ПКФ «Ангор» с целью улучшения экономических показателей деятельности.

Информационную базу исследования составляют данные бухгалтерской отчетности предприятия ООО ПКФ «Ангор», представленные в Приложениях 1 и 2, учебники российских и зарубежных специалистов в области экономики, а также информация из периодической печати.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ

1.1. Понятие жизненного цикла организации

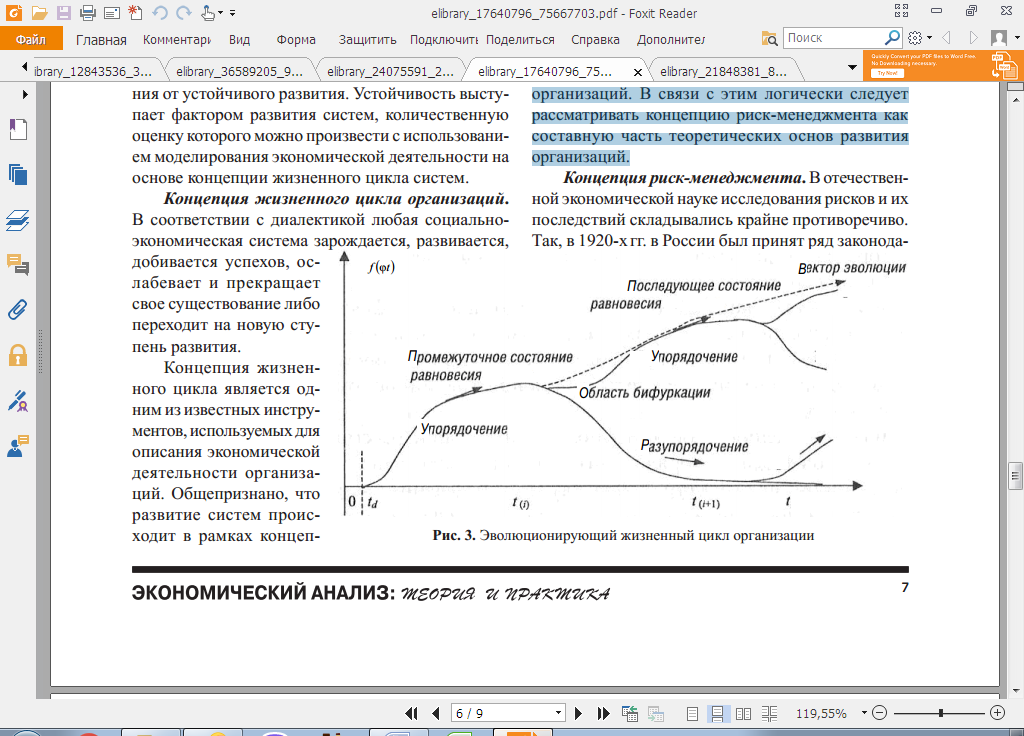

В соответствии с диалектикой любая социально-экономическая система зарождается, развивается, добивается успехов, ослабевает и прекращает свое существование либо переходит на новую ступень развития.

Концепция жизненного цикла является одним из известных инструментов, используемых для описания экономической деятельности организаций. Общепризнано, что развитие систем происходит в рамках концепции жизненного цикла, моделирование которого является необходимым условием для оценки и прогнозирования будущих состояний организаций.

Представление о жизненных циклах организации сложилось в 60-е годы XX века. Основной подход подразумевает рассмотрение теории жизненного цикла организации в контексте объединения с другими сферами исследований организаций и управления. Основное достоинство этой концепции заключается в том, что она позволяет объяснить изменение различных составляющих деятельности на всем жизненном пути организации, в том числе исследуются приоритеты высшего состава менеджеров на разных стадиях жизненного цикла организации, специфика распределения власти и изменение стратегии. Среди наиболее цитируемых авторов можно выделить Л. Грейнера [9] и И. Адизеса [2].

Обобщение многообразных исследований анализа экономической деятельности организаций показывает, что траектории, моделирующие экономическую деятельность с помощью кривой жизненного цикла, нелинейны.

Нелинейность является следствием конкурирующих процессов хаоса и упорядочения, постоянно изменяющегося соотношения между хаосом и упорядочением, переходов от преобладающего хаоса к преобладающему упорядочению, и наоборот. Определенная доля хаоса всегда присутствует в эволюционирующих системах, предоставляя относительную свободу в выборе альтернативных траекторий развития в пределах жизненного цикла. Нелинейность проявляется также в неравновесии, необратимости экономических процессов, в экономических бифуркациях, когда экономическая траектория разветвляется на траектории альтернативные. Ставшая общепризнанной кривая жизненного цикла организации представлена на рисунке 1.

Рисунок 1 –Эволюционирующий жизненный цикл организации [6, с. 108]

Наличие точек бифуркации предполагает присутствие риска в прогнозируемом развитии организаций. В связи с этим логически следует рассматривать концепцию риск-менеджмента как составную часть теоретических основ развития организаций.

1.2. Модели жизненного цикла организации

Любая организация является живым организмом, характеризующимся, с одной стороны, развитием, а, с другой стороны – старением. И как человек, в течение жизни проходит разные возрастные этапы, так и организация не стоит на месте. Однако в отличие от человека, жизненными циклами организации можно управлять: замедлять одни, ускорять другие или и вовсе «перескакивать» с одного на другой. И любой грамотный менеджер должен это понимать. Более того, необходимо знать специфику каждого цикла и действовать в соответствии с ней. Только в этом случае организация сможет не только выжить, но и успешно функционировать.

Знание циклов жизни организации помогает принимать менеджеру, прежде всего, стратегические решения. Когда есть хотя бы примерное понимание структуры какого-либо процесса, легче предвидеть следующий этап и легче понять какие решения нужно принимать и как себя вести. Именно эти возможности дает знание жизненного цикла организации. Однако оно может помочь и в принятии оперативных решений. Когда менеджер примерно представляет себе картину будущего организации, он более четко понимает, что нужно сделать сейчас. Знание жизненных циклов организации или хотя бы примерное представление о них – это как универсальный прогноз. Хоть и нет полной уверенности в точности прогноза, но уже можно сформировать определенные ожидания, а это уже является большим преимуществом. И, безусловно, это влияет на принятие решений.

В своей теории жизненных циклов организации Ицхак Адизес делает основной акцент на двух параметрах: гибкости и контролируемости. Для того чтобы организация могла существовать и развиваться, необходимо решать проблемы, которые присущи данному этапу жизненного цикла.

Теория жизненных циклов И. Адизеса представляет собой ряд последовательных этапов [1, с. 139]:

1. Ухаживание.

Ицхак Адизес называет первый этап развития организации этапом Ухаживания. Ухаживание – это зарождение организации. В этот период основной акцент делается на идеи и те возможности, которые основатель ожидает встретить в будущем. Здесь больше обсуждений, чем конкретных действий. Именно на этом этапе формируется преданность основателей идеи.

Следует заметить, что фанатичная приверженность необходима только на этапах Ухаживания и Младенчество, т.к. на более поздних этапах она может создать большие трудности и превратиться в патологию.

Формируя преданность, основатель должен ответить на следующие вопросы:

‒ почему мы это делаем;

‒ кто собирается это делать;

‒ что конкретно мы собираемся делать;

‒ как мы собираемся это делать.

Основатель должен с самого начала понимать, что все в одиночку он сделать не сможет.

Адизес классифицирует проблемы на нормальные и аномальные.

Нормальными проблемами на этапе Ухаживания являются:

‒ энтузиазм, проверенный практикой;

‒ основатель контролирует ситуацию.

Аномальными:

‒ отсутствие проверки приверженности;

‒ детали не продумываются;

‒ приверженность не соответствует риску [7, с. 54].

2. Младенчество.

На данном этапе основной ориентир организации направлен на действие, а не на использование возможностей.

Характеризующими признаками этапа Младенчество являются:

‒ отсутствие формализации и организационной структуры;

‒ быстрое перерастание проблем в кризисные ситуации, следовательно, управление организацией сводится к разрешению кризисов;

‒ авторитарный стиль управления.

3. Бурные годы: Давай-Давай.

На этапе Ухаживания есть видение. На этапе Младенчество организация экспериментирует с видением. Такое экспериментирование приводит организацию на этап «Давай-Давай».

Особенности данного этапа:

‒ ориентация на сбыт;

‒ компания работает вокруг людей, а не вокруг процессов;

‒ дисбаланс функций Е (предприниматель) и А (администратор);

‒ отсутствие согласованности и фокуса;

‒ благоприятные возможности воспринимаются, как новые проблемы.

4. Юность.

На данном этапе возникают противоречия между организационными целями, происходит смена руководства, устанавливаются правила, но они по-прежнему не соблюдаются. Основная ориентация на прибыль.

Особенности данного этапа:

‒ непоследовательность систем материального и нематериального стимулирования;

‒ бессистемное делегирование полномочий;

‒ низкий моральный дух.

5. Расцвет.

Расцвет – это оптимальная точка кривой жизненного цикла, где организация достигает контроля между самобалансом и гибкостью. На данном этапе организация занимается не только планированием, но и следует разработанным планам. Главное отличие от предыдущих этапов – наличие систем служебных обязанностей и организационной культуры.

Следует заметить, что Расцвет – это не тот этап, после которого сразу начинается падение, в первую очередь, это процесс роста.

6. Стабилизация.

Данная стадия характеризуется концом роста и началом падения. На данном этапе компания начинает терять гибкость, персонал больше времени уделяет общению друг с другом, а не выполнению прямых обязанностей. Социально-психологический климат становится более формальным. В организации начинают все больше поощрять исполнителей, а не инноваторов.

7. Аристократизм.

Аристократические организации отличаются от других многими аспектами, например, внешним видом сотрудников. Форма очень консервативна, чаще преобладают темные цвета. Встречи становятся очень формализованными и проблемы уже не обсуждаются открыто, как раньше.

На данном этапе организация пытается сохранить прибыль путем поднятия цен на товары и услуги, не улучшая при этом качество. Ослабляется ориентация на долгосрочный перспективу.

8. Бюрократизация и Смерть.

На этапе Бюрократизации организация имеет много систем, но они мало способствуют достижению функциональной цели. Организация фокусируется на себе, таким образом, изолируясь от внешней среды. Руководства начинает терять контроль над ситуацией. Теперь проблемы не преодолевают, а стараются обойти их стороной. Смерть организации наступает в тот момент, когда ей уже никто ничего не поручает.

Процесс организационного развития представляется как естественный, поэтапный и запрограммированный, предусматривающий неизбежное и поэтапное прохождение организацией в ходе развития ряда обязательных фаз (стадий). Теория концентрирует внимание на двух важнейших параметрах жизнедеятельности организации: гибкости и контролируемости (управляемости).

На каждой стадии организация сталкивается с проблемами развития, которые условно можно разбить на две категории:

‒ так называемые болезни роста, т.е. проблемы, обусловленные незрелостью компании, которых трудно избежать;

‒ организационные патологии, или трудности, которые могут относиться на определенных этапах развития к болезням роста, но впоследствии превращаются в патологии, излечиться от которых организация не может.

При правильной стратегии и тактике развития организации она может достигнуть расцвета и находиться в этом состоянии достаточно долго. В наличии этой принципиальной возможности – основное ограничение аналогии между развитием деловой организации и живого организма.

Каждой стадии развития организации присущи определенные особенности организационного дизайна. Рассмотрим все три фазы.

На фазе роста спецификой организационного дизайна наверняка будет его крайняя неопределенность. Бизнес только-только зарождается, еще нет никаких точных структур, распределения обязанностей и полномочий. Все еще на поверхности или, лучше сказать, в воздухе. На данной фазе характеристикой организационной структуры будет некая эфемерность, на нее вряд ли вообще будут обращать много внимания, все силы пока еще сосредоточены на достижении результатов.

На этапе зрелости, скорее даже на переходе между «ростом» и «зрелостью», вопросу организационного дизайна уделяется все больше и больше внимания. Уже достигнута некоторая стабильность, накоплены финансовые ресурсы, расширяется кадровый состав, одним словом, есть возможность и время заняться этим вопросом всерьез. На этом этапе начинается четкое разграничение подразделений, прописываются обязанности и полномочия, большое значение придается бюрократизации.

Последнее является одной из причин следующей фазы – старения. На этом этапе бюрократизация становится все мощнее и мощнее, в то время как развитие как таковое полностью прекращается. Организационная структура усложнена до предела, цели рассогласовываются. Это критический момент для организации. Чтобы избежать периода старения, необходимо начать заботиться об этом уже на стадии зрелости. Изменения – это то, что может вернуть организацию вновь на фазу роста. Поэтому очень важно управленцу уже с периода «Зарождения» бизнеса делать акцент на развитии бизнеса и быть готовым к изменениям.

Так как модель организационного развития Л. Грейнера является самой первой из предложенных моделей, которая описывает конкретные стадии жизненного цикла организации, а модель И. Адизеса является наиболее известной, исследователи часто анализируют их, находят общее и различия в этих теориях. Рассмотрим сходства и различия данных моделей.

Были выявлены следующие общие черты моделей И. Адизеса и Л. Грейнера:

1. Как в теории И. Адизеса [2], так и модели Л. Грейнера [9] отмечается, что любая организация проходит ряд последовательных стадий. Также указывается, что на каждом определённом этапе могут возникнуть проблемы (кризисы, конфликты) в организации.

2. Стадии жизненного цикла, представленные Л. Грейнером, соответствуют определённым стадиям И. Адизеса. Так, стадия «развитие через творчество» по Л. Грейнеру соответствует таким стадиям (по И. Адизесу), как «выхаживание», «младенчество» и «давайдавай». Этап «расцвета» по И. Адизесу соответствует стадии «развитие через сотрудничество» (по Л. Грейнеру) [7, с. 72].

Также можно отметить некоторое сходство проблем, возникающих на определённых стадиях жизненного цикла организации. Так, «ловушка основателя» (из модели И. Адизеса) соответствует «кризису лидерства» (из модели Л. Грейнера).

3. Обе модели жизненного цикла применимы в Российской Федерации, но с некоторыми ограничениями (так, они не подходят для изучения жизненного цикла корпораций, полностью или частично, финансируемых государством, а также организаций, которые начинали свою деятельность в условиях командной экономики).

Итак, были отмечены общие черты теорий, однако между ними намного больше различий, так как данные модели принципиально отличаются. Различия моделей И. Адизеса и Л. Грейнера:

1. Модель, предложенная И. Адизесом, описывает полный жизненный цикл организации от рождения до смерти – то есть описано как развитие организации, так и её упадок (старение, смерть). В теории Л. Грейнера описан только процесс роста (развития) организации: предполагается, что после заключительной стадии «рост через сотрудничество» предприятие может прекратить своё существование, однако процесс упадка организации учёный не рассматривает [4, с. 96].

В связи с вышесказанным Л. Грейнер выделяет всего пять стадий жизненного цикла: рост через творчество, рост через директивное руководство, рост через делегирование, рост через координацию, рост через сотрудничество [3, с. 76].

И. Адизес отмечает десять этапов жизненного цикла организаций: выхаживание, младенчество, «давай-давай», юность, расцвет, стабильность, аристократия, ранняя бюрократия, бюрократия, смерть. При этом упадок организации автор связывает с окончанием этапа «стабильность».

2. Модель Л. Грейнера описывает переход организации от одной стадии развития к другой посредством преодоления кризисной ситуации, и для каждого этапа жизненного цикла организации он называет определённый кризис. Без преодоления такой проблемы переход на другую фазу развития невозможен. То есть отмечается революционный характер перехода из одной стадии к другой [3, с. 27].

В модели И. Адизеса выделяются определённые проблемы, возникающие на различных стадиях жизненного цикла организации, но не отмечается, что переход от одной стадии к другой зависит от преодоления этих проблем [8, с. 360]. То есть границы стадий, в отличие от теории Л. Грейнера, являются размытыми и условными.

3. И. Адизес рассматривает процесс развития организации как развитие биологических систем: он сравнивает жизненный цикл организации с живым организмом и отмечает, что стадии жизненного цикла схожи: имеются две крупные фазы: развитие (рост) и упадок [8, с. 27].

Л. Грейнер не сравнивает организацию с другим объектом: он считает, что её жизненный цикл зависит от истории, традиций, то есть определяется предыдущим опытом и прошедшими событиями, а не будущими.

4. Модель И. Адизеса более подробна, чем теория Л. Грейнера: в ней описываются стадии жизненного цикла организации в различных аспектах (система управления, формальные и неформальные отношения в коллективе, корпоративная культура), а также проблемы, возникающие на каждой конкретной стадии, симптомы их проявления и способы их решения.

В модели Л. Грейнера описан процесс развития компании с точки зрения изменений в управлении: корректировка оргструктуры, функции менеджмента, отношения между сотрудниками. Также указываются проблемы каждого этапа (кризисы), но способы выхода из них слишком расплывчаты, нет конкретных указаний. Таким образом, Л. Грейнер рассматривает фирму только с точки зрения организации управления.

5. Обе модели предполагают факторы, которые важны для развития организации. В модели Л. Грейнера выделяют такие факторы, как возраст организации, размер организации, этапы эволюции, этапы революции, темпы роста отрасли.

В теории, предложенной И. Адизесом, указывают на следующие факторы: возраст организации, её размер, гибкость и контроль [5, с. 76].

6. Л. Грейнер не называет оптимальной точки, в которой должна находиться организация для достижения эффективности и результативности в своей деятельности. И. Адизес указывает, что оптимальным состоянием для любой организации является стадия расцвета.

7. По мнению И. Адизеса, любая организация может находиться в состоянии «расцвета» бесконечно долго, если будут созданы условия для развития и роста предприятия. При этом не указывается, сколько будет длиться весь жизненный цикл, поскольку, если организация очень долго находится на этапе «расцвета», то нет предпосылок к её упадку и жизненный цикл полностью (от этапа «выхаживание» до стадии «смерти») фирмой не будет пройден.

Л. Грейнер считает, что организация находится на каждой стадии около 4-5 лет, а весь жизненный цикл предприятия длится в среднем 15-20 лет. Длительность эволюционного периода зависит от отрасли, размера организации. Так, в молодых и быстро развивающихся отраслях стадии жизненного цикла сменяются очень быстро, а в зрелых отраслях эволюционная стадия развития компании проходит очень медленно.

8. И. Адизес учитывает фактор вмешательства государства (а также других внешних факторов и субъектов) в деятельность организации. Л. Грейнер в своей модели эти особенности не учитывает.

9. По мнению некоторых исследователей, модель, предложенная И. Адизесом, является уже неактуальной, так как с 1979 года она практически не изменилась, но реалии бизнеса претерпели существенные изменения [3, с. 58].

Несмотря на то, что модель Л. Грейнера была создана в 1972 году – раньше, чем теория И. Адизеса – она считается наиболее актуальной в настоящее время для определения стадии жизненного цикла организации, так как спустя 25 лет Л. Грейнер дополнил свою теорию и добавил ещё одну стадию жизненного цикла – «создание альянсов» [4, с. 179]. Однако мы считаем, что обе данные модели всё ещё являются актуальными, но модель Л. Грейнера более приемлема для описания системы управления организацией, а модель И. Адизеса, как более подробная теория, помогает также изучить организационную культуру, организационный климат и другие особенности организации.

По нашему мнению, а также исходя из анализа научных работ, модель И. Адизеса имеет преимущества перед теорией Л. Грейнера, поскольку:

1. Данная модель является более подробной (учитывает, как рост, так и старение организации, каждая стадия жизненного цикла организации описана очень подробно, а также затрагиваются такие аспекты деятельности организации, как система управления, корпоративная культура, отношения в коллективе).

2. Многие организации, как в России, так и за рубежом успешно используют теорию И. Адизеса для управления жизненным циклом и изменениями в своей компании, что доказывает применимость этой модели не только в теории, но и на практике.

3. Модель И. Адизеса представлена в книге «Управление жизненным циклом корпораций», а также упоминается в других трудах автора. Модель Л. Грейнера описана в небольшой научной статье, то есть ещё одним преимуществом теории И. Адизеса является больший объём текста.

Таким образом, был проведён сравнительный анализ моделей жизненного цикла Л. Грейнера и И. Адизеса и приведено обоснование преимущества модели И. Адизеса.

1.3. Методический подход к определению стадии жизненного цикла организации

В настоящий момент не существует единого мнения относительно количества стадий жизненного цикла компании. В результате анализа выделены четыре основные стадии, присущие абсолютному большинству компаний: зарождение, рост, зрелость, спад. При классификации стадий финансового цикла некоторые авторы, наряду с вышеуказанными тремя стадиями, выделяют стадию возрождения компании как один из важных с точки зрения инвестиционной активности этапов. Однако, на наш взгляд, значения показателей, характеризующие данную стадию, схожи со значениями стадии зарождения.

При определении стадии жизненного цикла компании можно столкнуться с рядом проблем. Во-первых, процесс определения текущей стадии жизненного цикла затруднен тем, что компания может уже существовать на рынке несколько лет, и поэтому она может находиться не на первой спирали своего развития. Вполне вероятно, что бизнес уже прошел одно или несколько преобразований. Данная проблема нивелируется при проведении динамического анализа развития компании. Во-вторых, сложность в определении стадии для дифференцированного бизнеса может быть связана с тем, что для разных бизнес-единиц определялись различные стратегии, или у разных бизнес-единиц может быть разное поведение на рынке и различные партнерские отношения [11, с. 102-103].

В-третьих, существуют трудности тестирования модели жизненного цикла на развивающемся российском рынке из-за неестественного появления некоторых российских компаний (последствия приватизации, высокая роль государства и т.п.), а также из-за особенностей ведения финансовой отчетности и низкой степени доступности информации [10, с. 83].

Методика оценки стадии жизненного цикла предусматривает ряд допущений [10, с. 84-86].

1. Развитие компании как эволюционирующей организации стимулируется и ограничивается действием многих факторов внутренней и внешней среды. При этом цикличное развитие компании осуществляется только при отсутствии кардинальных изменений внешней и внутренней среды. Однако, в целом эти факторы на любом уровне (макро, отраслевом или уровне фирмы) являются относительно стабильными и повторяемыми в течение длительного периода времени. Допускаем, что модель жизненного цикла компании является равномерной (систематичной), и каждая стадия жизненного цикла длится более от двух до трех лет.

2. В результате эмпирических исследований, проведенных рядом ученых, было установлено, что, несмотря на то, что стадии жизненного цикла по своим характеристикам значительно отличаются друг от друга, они не следуют друг за другом в детерминированной последовательности (за ростом не обязательно должна следовать стадия зрелости, а за зрелостью - спад), так как в результате кризиса или в результате вовремя предпринятых мер компания может перескочить с одного витка развития на другой.

3. В литературе приводятся рекомендуемые или теоретически приемлемые диапазоны значений некоторых показателей, характеризующих стадию жизненного цикла. Однако, допустимые значения показателей могут существенно варьировать не только для предприятий разных отраслей, но и для предприятий одной отрасли. Поэтому необходимо проводить динамический анализ показателей, характеризующих стадию жизненного цикла компании, то есть проводить не сравнение данного предприятия с конкурентами, а анализировать результаты деятельности компании в каждой точке своего исторического развития.

4. Методика оценки стадии должна быть универсальной, используемые для оценки показатели должны отвечать следующим требованиям: существенность (показатели должны быть максимально информативными, непротиворечивыми и давать целостное представление о стадии жизненного цикла), сопоставимость, легкость в получении данных из публичной годовой финансовой отчетности компании.

В настоящее время в отечественной и зарубежной литературе существует множество финансовых и нефинансовых показателей, используемых для оценки стадии жизненного цикла компании. В таблице представлен сравнительный анализ показателей, используемых для определения стадии жизненного цикла. Наиболее распространенными показателями для оценки стадии жизненного цикла являются: возраст компании (количество полных лет либо с момента учреждения компании, либо с даты первого публичного размещения ценных бумаг на фондовом рынке (IPO) как даты роста каждой корпорации), величина активов, рост продаж, дивидендные выплаты, рентабельность активов, инвестиционные затраты, прибыль.

Необходимо отметить, что для определения стадии жизненного цикла крупных либо дифференцированных компаний, следует выявить жизненные циклы отдельных бизнес-направлений в рамках конкретных отраслей. Диверсифицированный бизнес предполагает, что бизнес-диницы находятся на разных этапах, а, следовательно, нуждаются в индивидуальных финансовых измерениях. Поэтому, использовав несколько моделей одновременно и определив стадию жизненного цикла компании и отдельных ее бизнес-направлений, бизнес-единиц, можно прийти к более четкому пониманию стадии жизненного цикла компании в целом и ее отдельных бизнес-направлений, что позволит увидеть перспективы и возможные проблемы предстоящего развития и выработать соответствующую стратегию.

ГЛАВА 2. ЖИЗНЕННЫЙ ЦИКЛ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО ПКФ «АНГОР»

2.1. Характеристика предприятия ООО ПКФ «Ангор»

ООО ПКФ «Ангор» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Участниками общества являются граждане Российской Федерации. Общество создано 8 января 2003 г. в целях максимального получения прибыли, за счет эффективного осуществления предпринимательской деятельности.

ООО ПКФ «Ангор» зарегистрировано по адресу г. Пермь, ул. Куйбышева, д. 59, 614016.

ООО ПКФ «Ангор» имеет сеть фирменных магазинов, специализирующихся на продаже товаров преимущественно продовольственной группы. На сегодняшний день открыто 22 магазина в г. Перми и Пермском крае.

Уставный капитал ООО ПКФ «Ангор» составляет 1 млн руб. и разделен между двумя учредителями в равных долях.

ООО ПКФ «Ангор» применяет Единый налог на вмененный доход, в связи с чем не является плательщиком НДС.

Среднесписочный состав компании составляет 100 человек.

Основными видами деятельности ООО ПКФ «Ангор» являются:

1. Оптовая и розничная торговля продуктами питания, включая напитки и табачные изделия.

2. Розничная торговля алкогольными напитками.

3. Торгово-закупочная деятельность.

4. Сдача помещений в аренду.

На осуществление всех видов деятельности Компания имеет соответствующие лицензии, аккредитации, сертификаты.

Контроль и ревизия производственной и хозяйственной деятельности предприятия осуществляется налоговыми, природоохранными и другими органами, имеющими право контроля.

Организационная структура ООО ПКФ «Ангор» имеет линейно-функциональный характер и представлена на рисунке 2.

Рисунок 2 - Организационная структура ООО ПКФ «Ангор»

Фирмой руководит генеральный директор. Ему напрямую подчиняются:

1) юридический отдел, решающий все вопросы, связанные с законностью осуществления коммерческой деятельности;

2) информационный отдел, обеспечивающий постоянную, четкую, бесперебойную работу сайта компании, который во многом определяет целостность и эффективность ее деятельности;

3) финансовый отдел, который отвечает за ведение бухгалтерского учета, составление бухгалтерской отчетности, контроль за экономическими показателями.

4) отдел снабжения, который состоит из отдела поставок, отдела сбыта и склада. Отдел поставок заключает контракты на поставку, решает вопросы выбора поставщиков. Отдела сбыта обеспечивает реализацию продукции. Склад обеспечивает складирование и хранение запасов, оказывает услуги по фасовке, приданию товарного вида продукции.

Для более полной экономической характеристики предприятия проведем анализ структуры и динамики его имущества и источников.

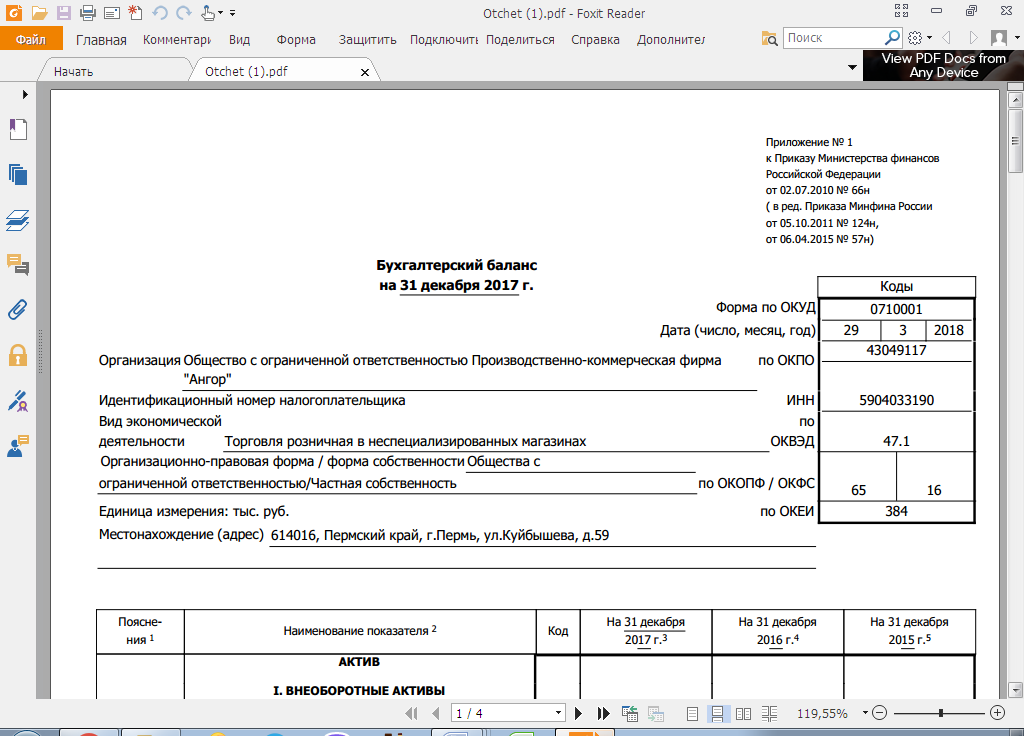

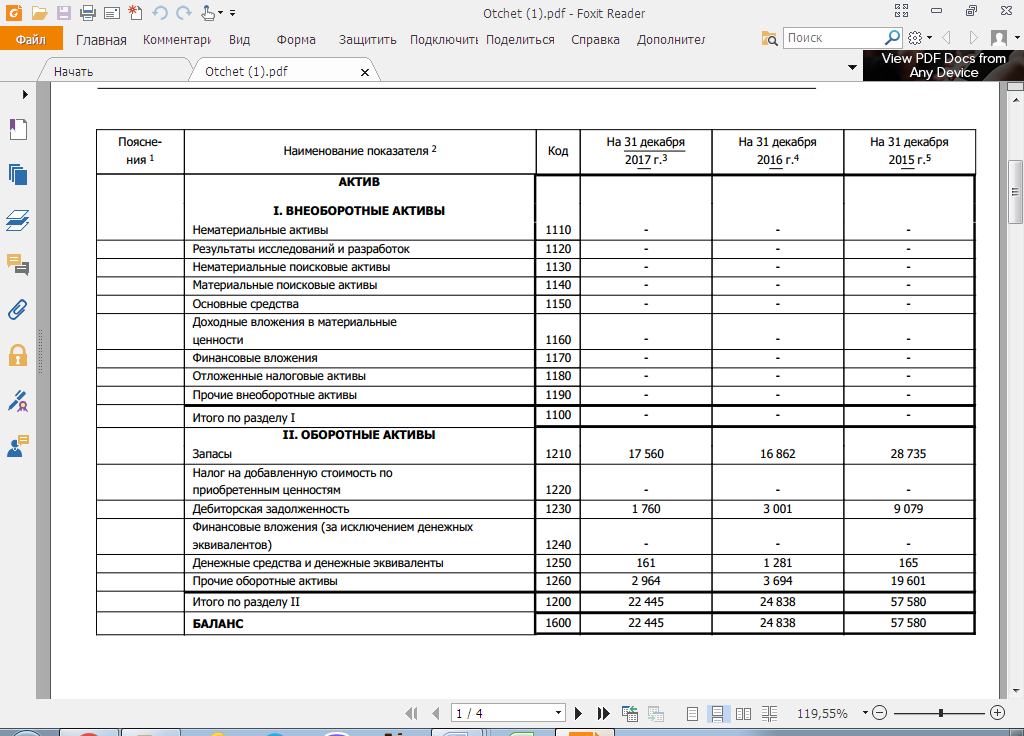

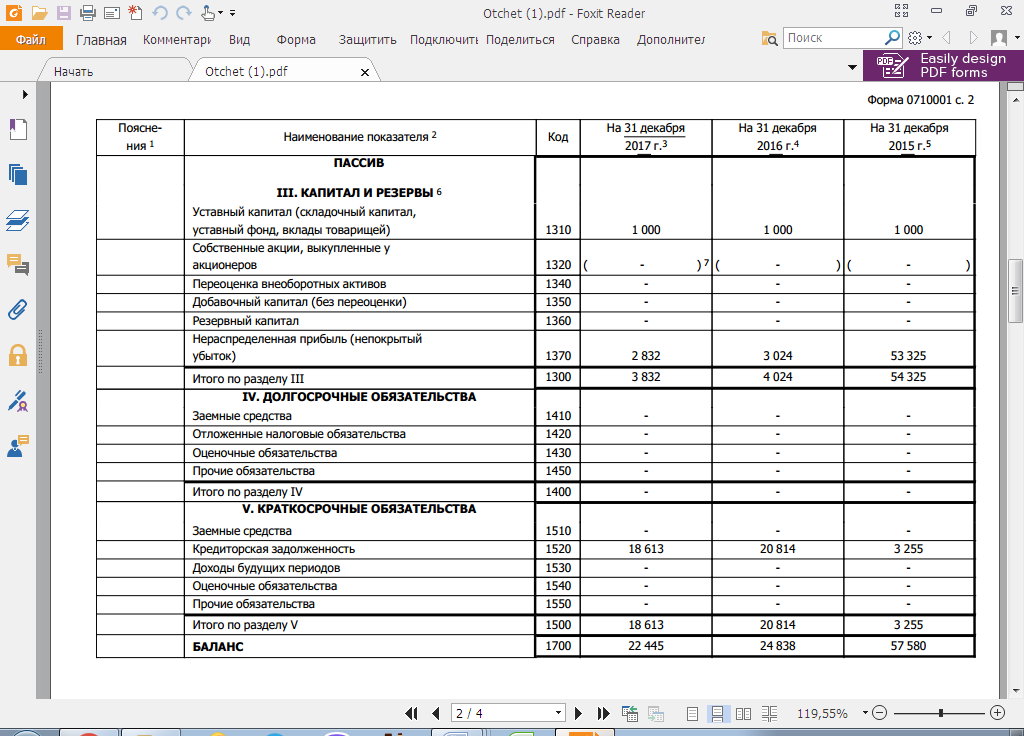

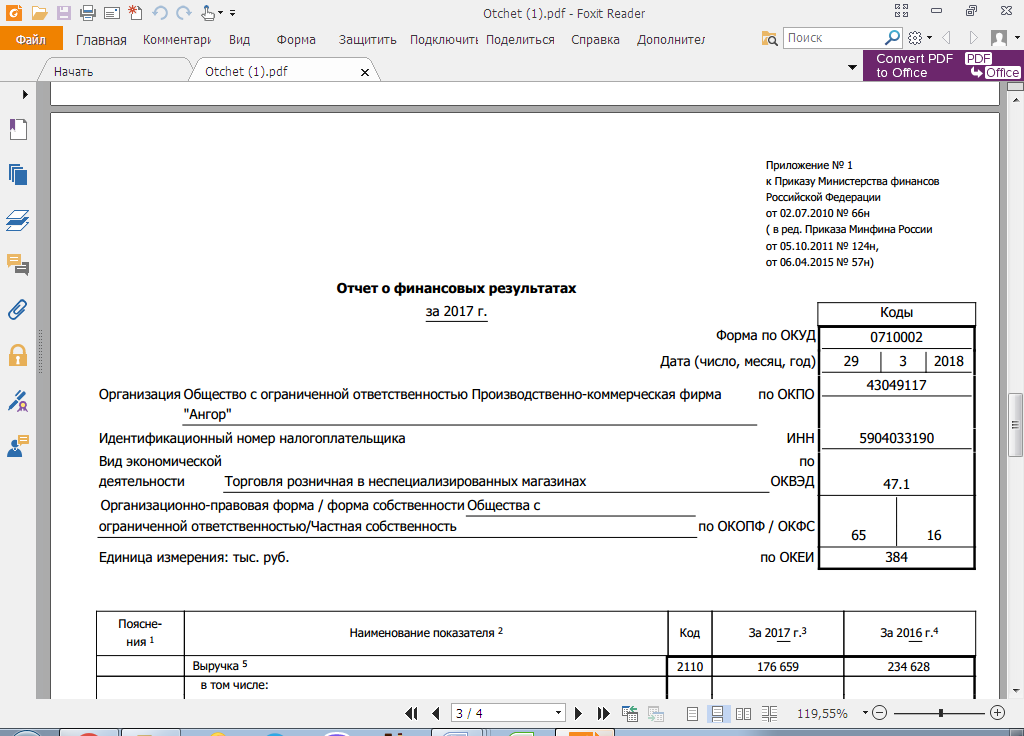

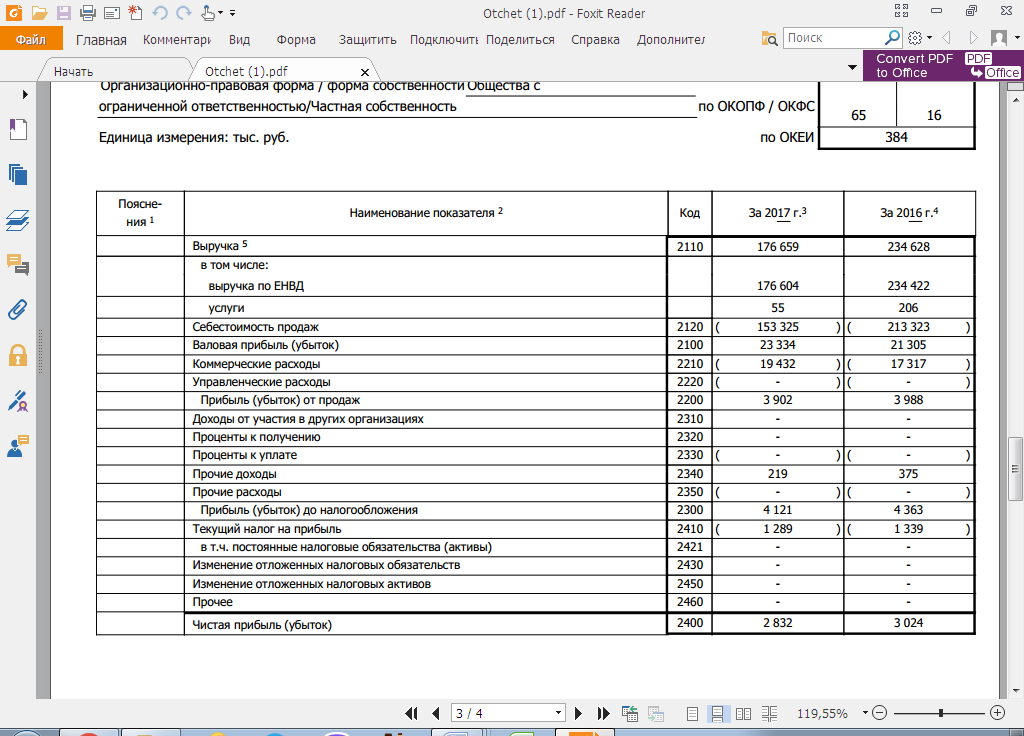

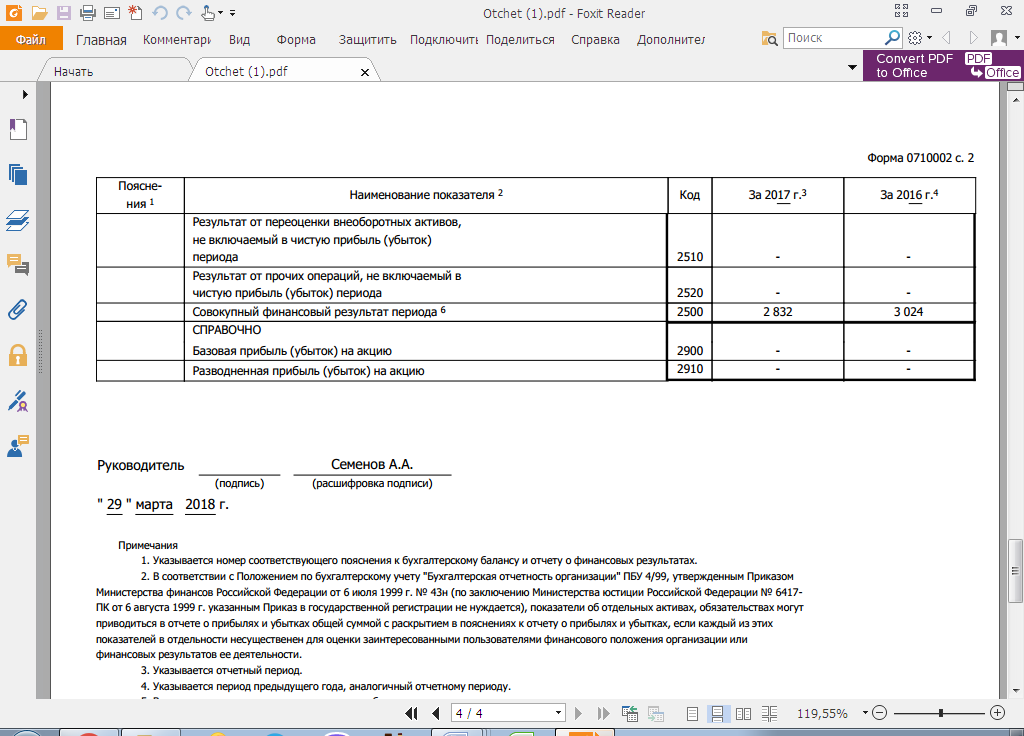

Для расчета используем данные бухгалтерского баланса компании на 31 декабря 2017 г., представленные в Приложении 1, а также отчет о финансовых результатах за 2017 г., представленный в Приложении 2.

Проанализируем состав и структуру имущества предприятия ООО ПКФ «Ангор» в таблице 1.

Таблица 1

Анализ состава и структуры имущества ООО ПКФ «Ангор»

|

Состав имущества |

на 31.12.2016г. |

на 31.12.2017г. |

Абсолютные отклонения |

Относительные отклонения, % |

|||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

По уд. весу,% |

||

|

1.Оборотные активы, в том числе: |

24838 |

100,00 |

22445 |

100,00 |

-2393 |

0,00 |

-9,63 |

|

1.1.Запасы |

16862 |

67,89 |

17560 |

78,24 |

+698 |

+10,35 |

+4,14 |

|

1.2.Дебиторская задолженность |

3001 |

12,08 |

1760 |

7,84 |

-1241 |

-4,24 |

-41,35 |

|

1.3.Денежные средства и денежные эквиваленты |

1281 |

5,16 |

161 |

0,72 |

-1120 |

-4,44 |

-87,43 |

|

1.4. Прочие оборотные активы |

3694 |

14,87 |

2964 |

13,21 |

-730 |

-1,67 |

-19,76 |

|

АКТИВ |

24838 |

100 |

22445 |

100 |

-2393 |

0,00 |

-9,63 |

Таким образом, общая стоимость имущества предприятия уменьшилась за отчетный год на 2393 тыс. руб. или 9,63%. Это произошло за счет снижения стоимости оборотных активов также на 2393 тыс. руб. или 9,63%. Внеоборотные активы у организации на балансе отсутствуют.

В 2017 году произошли изменения в структуре мобильного имущества. Величина удельного веса запасов увеличилась на 10,35%, величина удельного веса дебиторской задолженности снизилась на 4,24%, величина удельного веса денежных средств и денежных эквивалентов снизилась на 4,44%, величина удельного веса прочих оборотных активов уменьшилась на 1,67%.

Проанализируем состав и структуру источников формирования имущества предприятия ООО ПКФ «Ангор» в таблице 2.

Таблица 2

Анализ состава и структуры источников формирования имущества ООО ПКФ «Ангор»

|

Состав источников формирования имущества |

на 31.12.2016г. |

на 31.12.2017г. |

Абсолютные отклонения |

Относительные отклонения, % |

|||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

По уд. весу,% |

||

|

1. Собственные средства, в том числе: |

4024 |

16,20 |

3832 |

17,07 |

-192 |

+0,87 |

-4,77 |

|

1.1.Уставный капитал |

1000 |

4,03 |

1000 |

4,46 |

0 |

+0,43 |

0,00 |

|

1.2.Нераспределенная прибыль |

3024 |

12,17 |

2832 |

12,62 |

-192 |

+0,44 |

-6,35 |

|

2. Заемные средства |

20814 |

83,80 |

18613 |

82,93 |

-2201 |

-0,87 |

-10,57 |

|

2.1.Кредиторская задолженность |

20814 |

83,80 |

18613 |

82,93 |

-2201 |

-0,87 |

-10,57 |

|

ПАССИВ |

24838 |

100 |

22445 |

100 |

-2393 |

0,00 |

-9,63 |

Таким образом, стоимость имущества предприятия за отчетный период уменьшилась на 2393 тыс. руб. Это обусловлено уменьшением собственных средств на 192 тыс. руб., заемных средств – на 2201 тыс. руб. Доля собственного капитала в общем объеме финансирования выросла на 0,87%, удельный вес заемного капитала соответственно снизился на 0,87%.

По абсолютной величине собственные средства снизились на 192 тыс. руб. за счет уменьшения величины нераспределенной прибыли. Снижение объема заемных средств на 2201 тыс. руб. произошло за счет уменьшения кредиторской задолженности.

2.2. Экономические показатели деятельности предприятия ООО ПКФ «Ангор»

Рассчитаем основные показатели деятельности предприятия ООО ПКФ «Ангор» за 2016 -2017 гг. в таблице 3.

Таблица 3

Показатели, характеризующие хозяйственно-финансовую деятельность ООО ПКФ «Ангор» за 2016–2017 гг.

|

Показатель |

2016 г. |

2017 г. |

Динамика изменения |

|

|

В натуральном выражении |

В % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

234628 |

176659 |

-57969 |

-24,71 |

|

Себестоимость, тыс. руб. |

213323 |

153325 |

-59998 |

-28,13 |

|

Валовой доход, тыс. руб. |

21305 |

23334 |

+2029 |

+9,52 |

|

Чистая прибыль, тыс. руб. |

3024 |

2832 |

-192 |

-6,35 |

|

Рентабельность, % |

0,01 |

0,02 |

+0,01 |

+24,38 |

За 2017 г. выручка предприятия ООО ПКФ «Ангор» снизилась на 57969 тыс. руб. или на 24,71% к прошлому году.

Темпы падения выручки чуть меньше темпов падения себестоимости, что является положительной тенденцией. Однако при этом выручка увеличивается в основном за счет роста цен, а не за счет увеличения объемов продаж. Это свидетельствует о низком качестве формирования товарооборота.

Сумма валового дохода увеличилась в 2017 г. на 2029 тыс. руб. или 9,52%. При этом чистая прибыль снизилась на 192 тыс. руб. или 6,35%.

Показатель рентабельности низкий, но имеет тенденцию к увеличению и составил 0,02% в 2017 г.

Проведем анализ финансовой устойчивости предприятия ООО ПКФ «Ангор» с помощью коэффициентов в таблице 4.

Таблица 4

Анализ финансовой устойчивости ООО ПКФ «Ангор»

|

Показатели |

Рекомендуемое значение |

на 31.12.2016г. |

на 31.12.2017г. |

Абсолютное отклонение |

|

1.Коэффициент автономии

|

0,5-0,6 |

0,16 |

0,17 |

+0,01 |

|

2.Коэффициент финансовой устойчивости

|

≤0,7 |

5,17 |

4,86 |

-0,32 |

|

СОС = П4-А4 = стр.1300-стр.1100 |

- |

4024 |

3832 |

-192 |

|

3.Коэффициент маневренности собственного капитала

|

0,3-0,5 |

1,00 |

1,00 |

0,00 |

|

4.Коэффициент обеспеченности запасов и затрат предприятия собственными оборотными средствами

|

0,6-0,8 |

0,24 |

0,22 |

-0,02 |

|

5.Коэффициент обеспеченности оборотных средств собственными оборотными средствами

|

0,1 |

0,16 |

0,17 |

+0,01 |

|

6.Коэффициент имущества производственного назначения

|

> 0,5 |

0,68 |

0,78 |

+0,10 |

|

7.Коэффициент прогноза банкротства

|

1,00 |

1,00 |

0,00 |

Выводы: коэффициент автономии и коэффициент финансовой устойчивости отклоняются от нормы в 2016 и 2017 годах.

Коэффициент маневренности собственного капитала в 2016 и в 2017 году равен 1,00. Это означает, что все оборотные средства предприятия являются собственными.

Коэффициент обеспеченности запасов и затрат предприятия собственными оборотными средствами в 2016 и 2017 году ниже нормального.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами в 2016-2017 гг. в пределах нормы.

Коэффициент имущества производственного назначения находится в пределах нормы.

Коэффициент прогноза банкротства в 2016 и 2017 годах равен 1,00, что говорит о том, что предприятие не испытывает финансовые затруднения в краткосрочном периоде.

Рассчитаем трехкомпонентный показатель финансовой устойчивости предприятия ООО ПКФ «Ангор» в таблице 5.

Таблица 5

Расчет трехкомпонентного показателя финансовой устойчивости ООО ПКФ «Ангор»

|

Показатели |

на 31.12.2016г. |

на 31.12.2017г. |

Абсолютное отклонение |

|

1.Запасы |

16862 |

17560 |

+698 |

|

2. Собственный капитал |

4024 |

3832 |

-192 |

|

3. Внеоборотные активы |

0 |

0 |

0 |

|

4. Собственный оборотный капитал (п.2 – п.3) |

4024 |

3832 |

-192 |

|

5. Долгосрочные обязательства |

0 |

0 |

0 |

|

6. Наличие собственных и долгосрочных источников формирования запасов (перманентного капитала) (п. 4 + п. 5) |

4024 |

3832 |

-192 |

|

7. Краткосрочные кредиты и займы |

0 |

0 |

0 |

|

8. Общая величина основных источников формирования запасов (п. 6 + п. 7) |

4024 |

3832 |

-192 |

|

9. Излишек (+) или недостаток (—) собственного оборотного капитала (п. 4 — п. 1) |

-12838 |

-13728 |

-890 |

|

10. Излишек (+) или недостаток (—) собственных и долгосрочных источников формирования запасов (перманентного капитала) (п. 6 — п. 1) |

-12838 |

-13728 |

-890 |

|

11. Излишек (+) или недостаток (—) общей величины основных источников формирования запасов (п. 8 — п. 1) |

-12838 |

-13728 |

-890 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

(-, -, -) |

(-, -, -) |

Таким образом, у предприятия недостаточно собственных источников финансирования для финансирования оборотных активов. Ввиду отсутствия у предприятия внеоборотных активов, долгосрочных и краткосрочных кредитов и займов присутствует недостаток общей величины основных источников формирования запасов. Это свидетельствует о предкризисном финансовом состоянии ООО ПКФ «Ангор». Можно говорить о том, что предприятие находится на грани банкротства.

Проведем анализ показателей деловой активности предприятия ООО ПКФ «Ангор» в таблице 6.

Таблица 6

Анализ показателей деловой активности ООО ПКФ «Ангор»

|

Показатели |

Ед. измерения |

2016г. |

2017г. |

Абсолютное отклонение |

|

Коэффициент оборачиваемости оборотных средств

|

об. |

9,45 |

7,87 |

-1,58 |

|

Коэффициент оборачиваемости дебиторской задолженности

|

об. |

78,18 |

100,37 |

+22,19 |

|

Средний срок оборота дебиторской задолженности

|

дни |

5 |

4 |

-1 |

|

Коэффициент оборачиваемости кредиторской задолженности

|

об. |

11,27 |

9,49 |

-1,78 |

|

Продолжительность оборота кредиторской задолженности

|

дни |

33 |

39 |

+6 |

Таким образом, коэффициент оборачиваемости оборотных средств уменьшился на 1,58, что говорит об общем снижении деловой активности предприятия ООО ПКФ «Ангор». Однако коэффициент оборачиваемости дебиторской задолженности вырос на 22,19 оборота, а средний срок оборота дебиторской задолженности снизился на 1 день. Коэффициент оборачиваемости кредиторской задолженности снизился на 1,78 оборота, что говорит о том, что компания стала медленнее рассчитываться со своими поставщиками.

Проведем анализ показателей рентабельности предприятия ООО ПКФ «Ангор» в таблице 7.

Таблица 7

Анализ показателей рентабельности ООО ПКФ «Ангор»

|

Показатели |

Ед. измерения |

2016г. |

2017г. |

Абсолютное отклонение |

|

Рентабельность продаж

|

% |

1,70 |

2,21 |

+0,51 |

|

Рентабельность затрат

|

% |

1,42 |

1,85 |

+0,43 |

|

Рентабельность всего капитала предприятия

|

% |

85,78 |

103,96 |

+18,18 |

|

Рентабельность собственного капитала

|

% |

75,15 |

73,90 |

-1,25 |

Как видно из таблицы, рентабельность продаж увеличилась на 0,51% и составила в 2017 г. 2,21%, что означает, что предприятие получило 2,21 копеек прибыли с одного рубля продаж.

Рентабельность затрат выросла на 0,43% в 2017 г. и составила 1,85%, что означает, что предприятие получило 1,85 копеек прибыли с одного рубля затрат.

Рентабельность всего капитала предприятия имеет положительную динамику и увеличился в 2017 г. на 18,18%.

Рентабельность собственного капитала в 2017 г. отличается от величины рентабельности всего капитала на 30,06%, что свидетельствует о том, что предприятие формирует активы с привлечением заемных средств, а именно кредиторской задолженности.

Проведем анализ ликвидности баланса ООО ПКФ «Ангор» в таблице 8, сгруппировав средства по активу в порядке убывая ликвидности и средства по пассиву в порядке возрастания сроков их погашения.

Таблица 8

Анализ ликвидности баланса ООО ПКФ «Ангор»

|

Показатели |

2016 г. |

2017 г. |

|

Наиболее ликвидные активы (А1) – денежные средства и денежные эквиваленты + финансовые вложения |

1281 |

161 |

|

Наиболее срочные обязательства (П1) - кредиторская задолженность + прочие обязательства |

20814 |

18613 |

|

Платежный излишек (+) или недостаток (-) |

-19533 |

-18452 |

|

Быстрореализуемые активы (А2) – дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) + прочие оборотные активы |

6695 |

4724 |

|

Краткосрочные пассивы (П2) - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. |

0 |

0 |

|

Платежный излишек (+) или недостаток (-) |

6695 |

4724 |

|

Медленнореализуемые активы (А3) – запасы – расходы будущих периодов |

16862 |

17560 |

|

Долгосрочные пассивы (П3) – долгосрочные обязательства |

0 |

0 |

|

Платежный излишек (+) или недостаток (-) |

16862 |

17560 |

|

Труднореализуемые активы (А4) – внеоборотные активы |

0 |

0 |

|

Постоянные пассивы (П4) – капитал и резервы - расходы будущих периодов |

4024 |

3832 |

|

Платежный излишек (+) или недостаток (-) |

-4024 |

-3832 |

|

БАЛАНС |

24838 |

22445 |

В таблице 9 представим структуру активов и пассивов предприятия ООО ПКФ «Ангор».

Таблица 9

Структура активов и пассивов ООО ПКФ «Ангор»

|

Показатели |

Единица измерения |

2016 г. |

2017 г. |

Абсолютное отклонение |

|

Активы |

||||

|

А1 |

% |

5,16 |

0,72 |

-4,44 |

|

А2 |

% |

26,95 |

21,05 |

-5,91 |

|

А3 |

% |

67,89 |

78,24 |

+10,35 |

|

А4 |

% |

0,00 |

0,00 |

0,00 |

|

Пассивы |

||||

|

П1 |

% |

83,80 |

82,93 |

-0,87 |

|

П2 |

% |

0,00 |

0,00 |

0,00 |

|

П3 |

% |

0,00 |

0,00 |

0,00 |

|

П4 |

% |

16,20 |

17,07 |

+0,87 |

Доля наиболее ликвидных активов сократилась в 2017 г. по сравнению с 2016 г. на 4,44%. Доля быстрореализуемых активов также сократилась на 5,91%. Доля наиболее срочных обязательств уменьшилась на 0,87% в 2017 г. по сравнению с 2016 г. Вместе с тем, доля постоянных пассивов наоборот возросла на 0,87%.

В 2016-2017 гг. наблюдался недостаток наиболее ликвидных активов в размере 19533 тыс. руб. и 18452 тыс. руб. соответственно. Однако излишек быстрореализуемых и медленнореализуемых активов говорит о том, что с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит организация может быть платежеспособной.

Проведем анализ ликвидности и платёжеспособности предприятия ООО ПКФ «Ангор» с помощью коэффициентов в таблице 10.

Таблица 10

Анализ ликвидности и платёжеспособности ООО ПКФ «Ангор» с помощью коэффициентов

|

Показатели |

Рекомендуемое значение |

на 31.12.2016г. |

на 31.12.2017г. |

Абс. отклонение |

|

1.Коэффициент абсолютной ликвидности

|

0,1 – 0,2 |

0,06 |

0,01 |

-0,05 |

|

2.Коэффициент критической (промежуточной) ликвидности

|

0,7 -1,0 |

0,21 |

0,10 |

-0,11 |

|

3.Коэффициент текущей ликвидности

|

≥ 2 |

1,19 |

1,21 |

+0,02 |

Поскольку коэффициент текущей ликвидности ниже рекомендуемого значения, рассчитаем коэффициент восстановления платежеспособности:

.

.

Итак, коэффициенты ликвидности в 2016-2017 гг. меньше нормальных значений, следовательно, можно сделать вывод о том, что предприятие не платежеспособно. При этом коэффициент восстановления платежеспособности меньше 1, следовательно, у предприятия нет возможности восстановить свою платежеспособность в течение 6 месяцев.

Для формирования заключения о финансовом состоянии предприятия ООО ПКФ «Ангор» проведем анализ риска банкротства.

Рассчитаем индекс Альтмана для предприятия ООО ПКФ «Ангор» в таблице 11.

Таблица 11

Индекс Альтмана для ООО ПКФ «Ангор»

|

Показатель |

2016 г. |

2017 г. |

|

х1= оборотные активы/итог баланса |

1,00 |

1,00 |

|

х2 = чистая прибыль/итог баланса |

0,12 |

0,13 |

|

х3 = прибыль до налогообложения/итог баланса |

0,18 |

0,18 |

|

х4 = собственный капитал/заемный капитал |

0,19 |

0,21 |

|

х5 = выручка/итог баланса |

9,45 |

7,87 |

|

Z =1,2x1+1,4x2+3,3x3+0,6x4+x5 |

11,51 |

9,98 |

Индекс Альтмана в 2016 и 2017 гг.> 2,99, следовательно, ситуация на предприятии стабильна, риск неплатежеспособности в течение ближайших двух лет крайне мал.

Система показателей по методу У. Бивера для предприятия ООО ПКФ «Ангор» представлена в таблице 12. Рассчитаны четыре коэффициента: коэффициент Бивера, коэффициент текущей ликвидности, финансовый леверидж, рентабельность активов.

Таблица 12

Система показателей У. Бивера для диагностики банкротства ООО ПКФ «Ангор»

|

Показатель |

2016 г. |

2017 г. |

|

Коэффициент Бивера = (Чистая прибыль + Амортизация) / (Долгосрочные + Краткосрочные обязательства) |

0,15 |

0,15 |

|

Коэффициент текущей ликвидности = Оборотные активы / (Долгосрочные + Краткосрочные обязательства) |

1,19 |

1,21 |

|

Финансовый леверидж, % = (Долгосрочные + Краткосрочные обязательства) / Активы |

0,84 |

0,83 |

|

Рентабельность активов, % = Чистая прибыль *100 / Активы |

12,17 |

12,62 |

Значение коэффициента Бивера и коэффициента текущей ликвидности свидетельствуют о том, что предприятию ООО ПКФ «Ангор» осталось существовать пять лет до банкротства. Значение финансового левериджа ставит предприятие под угрозу банкротства в течение года. Рентабельность активов свидетельствует о благоприятном значении показателя.

2.3. Стадия жизненного цикла предприятия ООО ПКФ «Ангор»

По результатам расчетов экономических показателей за 2017 г. выручка предприятия ООО ПКФ «Ангор» снизилась на 57969 тыс. руб. или на 24,71% к 2016 г. Чистая прибыль снизилась на 192 тыс. руб. или 6,35%.

Общая стоимость имущества предприятия ООО ПКФ «Ангор» в 2017 г. в сравнении с 2016 г. уменьшилась на 2393 тыс. руб. или 9,63%. Это произошло за счет снижения стоимости оборотных активов также на 2393 тыс. руб. или 9,63%. Внеоборотные активы у организации на балансе нет.

У предприятия недостаточно собственных источников финансирования для финансирования оборотных активов. Ввиду отсутствия у предприятия внеоборотных активов, долгосрочных и краткосрочных кредитов и займов присутствует недостаток общей величины основных источников формирования запасов. Это свидетельствует о предкризисном финансовом состоянии ООО ПКФ «Ангор».

Отрицательная динамика коэффициентов оборачиваемости (за исключением коэффициента оборачиваемости дебиторской задолженности) свидетельствует о снижении деловой активности ООО ПКФ «Ангор».

По результатам анализа ликвидности баланса и рассчета коэффициентов ликвидности и платежеспособности, можно сделать вывод, что в 2016-2017 гг. наблюдался недостаток наиболее ликвидных активов в размере 19533 тыс. руб. и 18452 тыс. руб. соответственно.

Коэффициенты ликвидности в 2016-2017 гг. меньше нормальных значений, следовательно, можно сделать вывод о том, что предприятие не платежеспособно. При этом коэффициент восстановления платежеспособности меньше 1, следовательно, у предприятия нет возможности восстановить свою платежеспособность в течение 6 месяцев.

По индексу Альтмана риск банкротства предприятия ООО ПКФ «Ангор» в течение ближайших двух лет крайне мал. Однако по методике Бивера ряд показателей свидетельствует о том, что предприятию ООО ПКФ «Ангор» осталось существовать пять лет до банкротства.

По результатам проведенного анализа экономических показателей можно сделать вывод, что предприятие ООО ПКФ «Ангор» находится на стадии жизненного цикла, называемой спад. У предприятия наблюдается падения сбыта (выручка снизилась на 24,71%) и снижение прибыли (чистая прибыль снизилась на 6,35%).

Поскольку, по рассчитанным индексам, в течение ближайших пяти лет у предприятия высока вероятность банкротства, предприятие может перейти в стадию смерти.

Рекомендуется рассмотреть новые возможности для предприятия ООО ПКФ «Ангор» по улучшению его экономического положения и разработать программу действий по реорганизации предприятия.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО РЕОРГАНИЗАЦИИ ООО ПКФ «АНГОР»

3.1. Система мероприятий по реорганизации ООО ПКФ «Ангор» и обоснование ее эффективности

Для улучшения экономических показателей деятельности предприятия ООО ПКФ «Ангор» рекомендуется закрыть три розничных магазина сети, которые являются нерентабельными: магазин на ул. Репина, д.1, магазин на ул. Гусарова, д. 8, магазин на ул. 1905 года, д. 18.

Закрытие трех розничных магазинов повлияет как на доходы, так и на расходы предприятия ООО ПКФ «Ангор».

Составим план расходов по закрытию трех магазинов в таблице 13.

Таблица 13

План расходов по закрытию трех магазинов ООО ПКФ «Ангор»

|

Наименование затрат |

Сумма |

|

Затраты на документальное оформление |

9580 |

|

Консалтинговые услуги по закрытию |

15000 |

|

Нотариальное заверение документов |

7200 |

|

Выплаты, полагающиеся работникам при сокращении |

65800 |

|

Прочие расходы |

4960 |

|

Итого: |

46280 |

Экономическая эффективность мероприятий рассчитана в таблице 14.

Таблица 14

Прогноз показателей, характеризующих хозяйственно-финансовую деятельность ООО ПКФ «Ангор» на 2019 год

|

Показатели |

2019 г. |

Изменение показателя |

|

Выручка, тыс. руб. |

160760 |

Снижение на 9% |

|

Себестоимость, тыс. руб. |

122660 |

Снижение на 20% |

|

Валовой доход, тыс. руб. |

38100 |

|

|

Чистая прибыль, тыс. руб. |

17598 |

|

|

Рентабельность, % |

1,11 |

Как показывает таблица 14, реализация предложенных мероприятий по закрытию трех нерентабельных магазинов снизит общую выручку на 9%. Но при этом себестоимость снизится на 20%. Превышение темпа снижения себестоимости над темпом снижения выручки позволит предприятию выйти на положительный объем чистой прибыли в 17598 тыс. руб. и рост рентабельности до 1,11%. Таким образом, реализация мероприятий наглядно продемонстрирована улучшением общих экономических показателей ООО ПКФ «Ангор».

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы была достигнута цель, которая заключалась в рассмотрении теоретических основ жизненного цикла организации, оценки финансового состояния предприятия ООО ПКФ «Ангор» и определении на ее основании стадии жизненного цикла предприятия, предложения рекомендаций по дальнейшей деятельности.

Также в работе был решен ряд поставленных задач и достигнуты следующие результаты:

– изучены теоретические основы жизненного цикла организации и методики определения стадии жизненного цикла;

– дана характеристика предприятия ООО ПКФ «Ангор», проведен анализ экономических показателей его деятельности;

– определена стадия жизненного цикла предприятия ООО ПКФ «Ангор»;

– предложены мероприятия по реорганизации ООО ПКФ «Ангор».

Концепция жизненного цикла является одним из известных инструментов, используемых для описания экономической деятельности организаций. Наиболее популярны модели жизненных циклов Л. Грейнера и И. Адизеса.

Проведен сравнительный анализ моделей жизненного цикла Л. Грейнера и И. Адизеса, на основании которого можно сделать вывод, что обе данные модели всё ещё являются актуальными, но модель Л. Грейнера более приемлема для описания системы управления организацией, а модель И. Адизеса, как более подробная теория, помогает также изучить организационную культуру, организационный климат и другие особенности организации.

По нашему мнению, а также исходя из анализа научных работ, модель И. Адизеса имеет преимущества перед теорией Л. Грейнера, в том, что данная модель является более подробной, применима не только в теории, но и на практике.

По результатам расчетов экономических показателей за 2017 г. выручка предприятия ООО ПКФ «Ангор» снизилась на 57969 тыс. руб. или на 24,71% к 2016 г. Чистая прибыль снизилась на 192 тыс. руб. или 6,35%.

Общая стоимость имущества предприятия ООО ПКФ «Ангор» в 2017 г. в сравнении с 2016 г. уменьшилась на 2393 тыс. руб. или 9,63%. Это произошло за счет снижения стоимости оборотных активов также на 2393 тыс. руб. или 9,63%. Внеоборотные активы у организации на балансе нет.

У предприятия недостаточно собственных источников финансирования для финансирования оборотных активов. Ввиду отсутствия у предприятия внеоборотных активов, долгосрочных и краткосрочных кредитов и займов присутствует недостаток общей величины основных источников формирования запасов. Это свидетельствует о предкризисном финансовом состоянии ООО ПКФ «Ангор».

Отрицательная динамика коэффициентов оборачиваемости (за исключением коэффициента оборачиваемости дебиторской задолженности) свидетельствует о снижении деловой активности ООО ПКФ «Ангор».

По результатам анализа ликвидности баланса и рассчета коэффициентов ликвидности и платежеспособности, можно сделать вывод, что в 2016-2017 гг. наблюдался недостаток наиболее ликвидных активов в размере 19533 тыс. руб. и 18452 тыс. руб. соответственно.

Коэффициенты ликвидности в 2016-2017 гг. меньше нормальных значений, следовательно, можно сделать вывод о том, что предприятие не платежеспособно. При этом коэффициент восстановления платежеспособности меньше 1, следовательно, у предприятия нет возможности восстановить свою платежеспособность в течение 6 месяцев.

По индексу Альтмана риск банкротства предприятия ООО ПКФ «Ангор» в течение ближайших двух лет крайне мал. Однако по методике Бивера ряд показателей свидетельствует о том, что предприятию ООО ПКФ «Ангор» осталось существовать пять лет до банкротства.

По результатам проведенного анализа экономических показателей можно сделать вывод, что предприятие ООО ПКФ «Ангор» находится на стадии жизненного цикла, называемой спад. У предприятия наблюдается падения сбыта (выручка снизилась на 24,71%) и снижение прибыли (чистая прибыль снизилась на 6,35%).

Поскольку, по рассчитанным индексам, в течение ближайших пяти лет у предприятия высока вероятность банкротства, предприятие может перейти в стадию смерти.

Для улучшения экономических показателей деятельности предприятия ООО ПКФ «Ангор» рекомендуется закрыть три розничных магазина сети, которые являются нерентабельными: магазин на ул. Репина, д.1, магазин на ул. Гусарова, д. 8, магазин на ул. 1905 года, д. 18.

Реализация предложенных мероприятий по закрытию трех нерентабельных магазинов снизит общую выручку на 9%. Но при этом себестоимость снизится на 20%. Превышение темпа снижения себестоимости над темпом снижения выручки позволит предприятию выйти на положительный объем чистой прибыли в 17598 тыс. руб. и рост рентабельности до 1,11%. Таким образом, реализация мероприятий наглядно продемонстрирована улучшением общих экономических показателей ООО ПКФ «Ангор».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Агарков А.П., Голов Р.С., Голиков А.М.. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров – М.: Дашков и К, 2015. – 272 c.

2. Адизес И. Как преодолеть кризисы менеджмента. Диагностика и решение управленческих проблем. – М.: Стокгольмская школа экономики в Санкт-Петербурге, 2017. – 294 c.

3. Балашов А.П. Теория организации: Учебное пособие / А.П. Балашов. – М.: Вузовский учебник, 2018. – 192 c.

4. Веснин, В.Р. Теория организации: Учебник / В.Р. Веснин. – М.: Проспект, 2015. – 272 c.

5. Иванова, Т.Ю. Теория организации: Учебник / Т.Ю. Иванова. – М.: КноРус, 2018. – 256 c.

6. Садченко К.В. Законы экономической эволюции. – М.: Дело и сервис, 2017. – 272 с.

7. Теория организации: Учебник. / Под ред. В.Б. Ременникова. – М.: ЮНИТИ, 2015. -– 175 c.

8. Азимов Т. А., Безнощук Л. Ю. Сравнение моделей жизненных циклов организации // Молодой ученый. – 2016. – №24. – С. 357-361.

9. Грейнер Л. Эволюция и революция в процессе роста организаций // Вестник СанктПетербургского университета. – 2015. – № 4. – С. 76-92.

10. Назаренко С.С. Методический подход к определению стадии жизненного цикла компании // Известия Тульского государственного университета. Экономические и юридические науки. – 2016. – № 3-1. – С. 82-87.

11. Ушакова Т.В., Мухаметзянов Р.З. Экономический анализ в рамках моделей жизненного цикла организаций // Казанский экономический вестник. – 2015. – № 3 (17). – С. 101-105.

Бухгалтерский баланс на 31.12.2017 г.

Приложение 2

Отчет о финансовых результатах

за 2017 г.

- Анализ жизненного цикла на примере ОАО «Когалымский молочный завод»

- Розничная торговля как вид коммерческой деятельности

- Теоретические аспекты коммуникации в процессе управлении.

- Выбор средства для моделирования бизнес-процессов.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере торгового коммерческого предприятия Газком)

- Исторические сведения, этапы становления объекта «наручные часы»

- РОЗНИЧНЫЕ ПРОДАЖИ НА ПРИМЕРЕ ООО «Евросеть»

- Специфика мотивации трудовой деятельности

- Анализ денежных средств предприятия ( на примере предприятия ООО «Парфюмер») (Теоретические основы движения денежных средств в организации))

- Понятие адаптации персонала

- Инвестиции и инвестиционные решения инвесторов

- Основные типы организационных структур