Жизненный цикл организации и управление организацией (Понятие и экономическая сущность жизненного цикла организации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Эффективность управления жизненным циклом играет существенную роль в обеспечении рыночной устойчивости и конкурентоспособности любого предприятия. Циклический характер развития, который присущ всем без исключения предприятиям, побуждает их оперативно адаптироваться к изменениям во внутренней и внешней среде, проявлять гибкость и динамичность, которые необходимы для их стабильного роста. Среди исследователей отсутствует единый подход к трактованию понятия жизненного цикла предприятия, классификации стадий жизненного цикла и критериев, по которым целесообразно осуществлять такую классификацию.

Эта проблематика исследовалась, в частности, в работах Б.З. Мильнера, О.Ю. Фирстовой, а также С.В. Корягиной, которые сделала попытку обобщить теоретические принципы и практический опыт в сфере циклического развития предприятий, а также уточнить понятие жизненного цикла предприятия, стадии жизненного цикла предприятия и усовершенствовать их классификацию. Но, в работах этих исследователей недостаточно внимания уделено исследованию факторов макро- и микросреды функционирования предприятий, которые влияют на формирование их жизненного цикла.

Существование и развитие каждой организации имеют циклический характер, проходят определенные стадии жизненного цикла, то есть организации зарождаются, развиваются, процветают, слабеют и прекращают существование. Все это определяет особенности производственно-хозяйственной, инвестиционной, финансовой деятельности организации. Поэтому руководитель должен знать, на каком этапе развития (жизненного цикла) находится его организация, чтобы оценить, насколько приемлем стиль руководства и соответствует этому этапу (фазе развития).

Жизненный цикл используется для объяснения того, как организация проходит через этапы рождения, роста, зрелости и убыли. В связи с этим концепции жизненного цикла уделено большое внимание.

Цель данной курсовой работы состоит в совершенствовании системы управления ООО «ЭРС» на выявленной стадии жизненного цикла

Для достижения поставленной цели были решены следующие основные задачи:

- изучить основные понятия и экономическую сущность жизненного цикла организации;

- определить основные факторы формирования жизненного цикла предприятия и особенности его управления;

- рассмотреть специфику управления жизненным циклом организации;

- дать общую характеристику деятельности ООО «ЭРС»;

- оценить технико-экономические показатели деятельности предприятия;

- проанализировать особенности организационной структуры и системы управления ООО «ЭРС»;

- определить фазы жизненного цикла ООО «ЭРС» на современном этапе;

- разработать комплекс мер по повышению эффективности системы управления ООО «ЭРС».

Объектом исследования является система управления жизненным циклом ООО «ЭРС».

Предметом исследования является возможность комплексной оценки системы управления организацией на разных стадиях жизненного цикла.

Структура работы. Данная курсовая работа состоит из введения, трех глав, заключения и списка использованных источников. Результаты исследований представлены на 5 рисунках и 8 таблицах. Использован 21 источник.

1. Теоретические аспекты жизненного цикла организации и ее управления

1.1 Понятие и экономическая сущность жизненного цикла организации

Развитие предприятия находит свое отображение в его жизненном цикле. В работе О.Ю. Фирстовой жизненный цикл предприятия трактуется как очерченный во времени период деятельности предприятия, на протяжении которого оно проходит определенные этапы развития. И.А. Бланк определяет жизненный цикл предприятия как общий период времени от начала деятельности предприятия к естественному прекращению его существование или возрождению на новой основе (с новым составом владельцев и менеджеров, с принципиально новой продукцией, технологией и т.п.). Вместо того, Б.З. Мильнер трактует жизненный цикл организации как предвиденные изменения с определенной на протяжении времени последовательностью состояний. В отличие от многих других исследователей жизненного цикла предприятий, С.В. Корягина не отождествляет понятия жизненного цикла предприятия с понятием общей продолжительности жизни предприятия, а рассматривает жизненный цикл предприятия как совокупность стадий, которые создают законченный круг развития на протяжении определенного промежутка эволюции предприятия, после чего его ценности и направления деятельности могут принципиально изменяться. Таким образом, общая продолжительность жизни предприятия, по мнению С.В. Корягиной, может включать несколько жизненных циклов предприятия[1].

В разных источниках исследователи различают от четырех до десяти стадий жизненного цикла организации. Довольно распространенным в литературе является низменность жизненного цикла предприятия на четыре стадии. Такого подхода придерживаются, в частности, О.Е. Кузьмин и О.Г. Мельник, которые выделяют стадии зарождения, рост, «пик деятельности» и убыли предприятия.

Значительную популярность среди исследователей получила теория жизненного цикла организаций, разработанная И. Адизесом. К модели И. Адизеса, входят десять стадий жизненного цикла организации: выхаживание, «стадия грудного ребенка», стадия быстрого роста, юность, расцвет, стабильность, аристократизм, ранняя бюрократизация, бюрократизация и смерть (см. табл. 1)[2].

Таблица 1.

Названия этапов, фаз, циклов жизнедеятельности предприятия в литературных источниках

|

№ п/п |

Автор |

Термины, которые используются |

|

1 |

И. О. Бланк |

Рождение, детство, юность, рання зрелость, конечная зрелость и старение |

|

2 |

С.Ф. Покропивный, В.М. Колот |

Рождение (длительность до 1 года), детство (до 2 лет), юность (3-5 лет), рання зрелость (6-10 лет), остаточная зрелость (11-20 лет), старение (21-25 лет) |

|

3 |

В.В. Григорьев |

Зарождение, рост, стабильность, упадок |

|

4 |

Б.З. Мильнер |

Рождение, детство, юность, ранняя зрелость, расцвет, полная зрелость, старение |

|

5 |

И. Адизес |

Зарождение, детство, зрелость, расцвет, стабильность, аристократия, ранняя бюрократия, бюрократия, смерть |

|

6 |

Е.М. Коротков |

Эксплерент, пациент, виолент, коммутант, латалент |

|

7 |

З.Е. Шершнева, С.В. Оборская |

Зарождение, возникновение, становление, рост, ранняя зрелость, старение, прекращение деятельности |

|

8 |

Ф.Ф. Мазараки, Л.О. Лигоненков |

Рождение, детство, юность, ранняя зрелость, зрелость, старение, возрождение |

|

9 |

В.О. Василенков |

Порог нечувствительности, становление, развитие, зрелость, насыщение, спад, крах, ликвидация |

|

10 |

Ж. Липпит |

Рождение, юность, зрелость |

Интересным является подход Б. Коласса, который предлагает низменность жизненного цикла предприятия на стадии, которые характеризуются изменением размеров прибыли предприятия и его оборота. Первой стадией жизненного цикла, по Б. Колассу, является детство, во время которого предприятие несет убытки, а темпы роста оборота пока что довольно низкие. На второй стадии – юности, у предприятия появляются первые прибыли, оборот возрастает быстрыми темпами. Третья стадия – зрелость характеризуется максимальным размером прибылей, вместе с тем, темпы роста оборота несколько замедляются. На четвертой стадии – старость у предприятия снижаются как прибыли, так и его оборот[3].

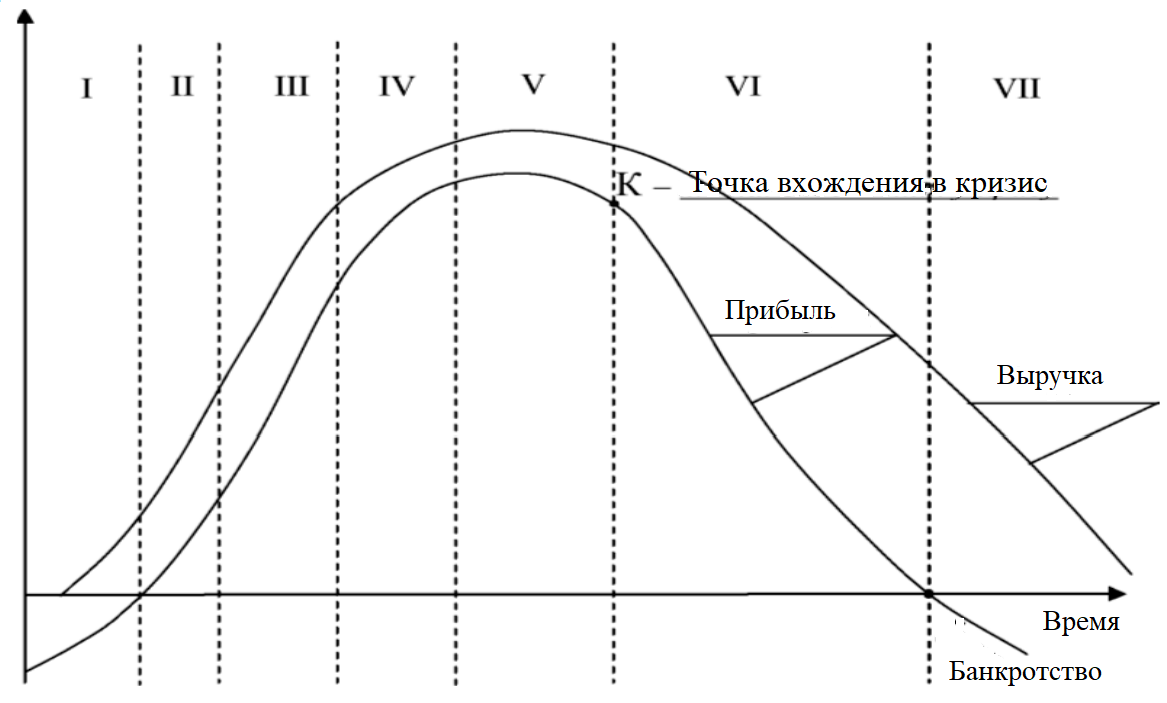

Жизненный цикл предприятия, построен с ориентацией на избранный показатель, можно представить на рисунке 1.

Рисунок 1. Фазы жизненного цикла предприятия

І – фаза создания предприятия –характеризуется значительными расходами всех ресурсов системы, а результаты деятельности пока что не приносят прибыли. Значительные финансовые средства направлены на создание и регистрацию предприятия, приобретение административного и производственных зданий, закупку сырья и материалов, найма рабочей силы. Главная характеристика этого этапа - бесприбыльная, убыточная работа предприятия.

ІІ – фаза становления – характеризуется переходом к безубыточной деятельности, постепенно размер прибыли начинает увеличиваться. Становление – упрочнение своего положения на рынке и в деловом сообществе. Основная задача – укрепление конкурентоспособности организации. Это высоко рискованная внутренняя стадия, ведь именно в этот период часто происходит слабоэффективный контроль роста организации. На этой стадии большое количество предприятий испытают крах из-за неопытности и некомпетентности руководителей.

ІІІ, ІV – этапы ускоренного и замедленного роста. Как правило, на этих этапах менеджмент наращивает производственный потенциал предприятия, увеличивает объем производства, и, как следствие, объем реализации. На ІІІ этапе предприятие имеет значительный резерв и потенциал роста; отсюда – предприятие развивается достаточно быстрыми темпами, и как следствие, возрастает прибыль. На ІV этапе показатель прибыли возрастает, замедляется лишь темп его роста. Замедление предопределяется лишь ограничением материальных ресурсов, поскольку значительный рост объемов производства приводит к постоянному росту потребности в оборотных средствах.

Возможности предприятия подходят к своей границе, темпы развития и увеличение объема производства замедляются, темпы роста прибыли снижаются и предприятие подходит к пику своей жизнедеятельности, к этапу зрелости (устойчивости).

V – фаза зрелости – предприятие достигает вершины успеха, пика доходов. Как правило, зрелая организация имеет большой бюджет, системы управления и контроля, правила, права, штат инженеров, бухгалтеров, финансистов, узкую специализацию. Решения принимаются централизованно. В целом, фаза зрелости характеризуется стабильностью доходов, прекращением расширения производства, максимума достигают объемы производства и реализации, доходы предприятия. Главная задача на этом этапе – максимально продолжить стадию устойчивости. Вслед за зрелостью наступает старение и этап убытка. Началом старения является фаза, которая отображает стабилизационное положение на рынке, но уже с сокращенными объемами продажи, которые предприятие поддерживает путем повышения цен на продукцию при снижении актуальности последней.

VІ – фаза убыли - характеризуется резким снижением прибыли, падением объемов продаж, практически все финансовые показатели ухудшаются, нарушается структура баланса, что в дальнейшем может привести к банкротству и ликвидации предприятия. Главным образом, убыток наступает из-за агрессивной политики конкурентов, а также старения материальных, кадровых, информационных, организационных ресурсов.

На типичной кривой жизненного цикла предприятия кризис наступает по истечению фазы устойчивости. Обозначим точкой К точку вхождения в кризис. Однако такая точка может «появиться» на каждой стадии развития предприятия и привести к его банкротству.

Наименьшее количество – три стадии жизненного цикла организации – выделено Ж. Липпитом. Это стадия рождения, которая характеризуется стремлением создать новую организацию и выжить; стадия юности, целью которой являются достижение стабильности и создание репутации и стадия зрелости, которая характеризуется желанием достичь индивидуальности, уникальности, гибкости, внести вклад в общество[4].

1.2 Основные факторы формирования жизненного цикла предприятия и особенности его управления

Факторами формирования жизненного цикла предприятия являются факторы макро - и микросистем среды функционирования предприятия. Существуют разные подходы к описанию и анализу факторов макро- и микросреды, которые влияют на жизненный цикл предприятия. В частности, Н.В. Родионова, описывая факторы, которые обусловливают цикличность развития предприятий, разделяет их на внутренние и внешние. К внутренним факторам принадлежат, философия предприятия, факторы, которые влияют на производство и факторы, которые влияют на обращение, а к внешним – социальные, научно-технические, экономические, природно-климатические и правовые факторы.

Следует также выделить подход Г.П. Иванова, С.Г. Беляева и В.И. Кошкина, которые анализируют основные факторы возникновения кризисных ситуаций и банкротства предприятий. По их мнению, к таким факторам макросреды принадлежат демографические факторы, состояние культуры и уровень доходов населения, развитие науки и техники, финансовое состояние предприятий-должников, уровень инфляции в государстве, а также политическая стабильность. Факторы микросреды, которые влияют на возникновение кризисных ситуаций и банкротство предприятий, Г.П. Иванов, С.Г. Беляев и В.И. Кошкин, как и много других исследователей, разделяют на две категории – внутренние и внешние. Внутренними факторами микросреды являются, в частности, стратегия, цель и принципы предприятия, управленческий и производственный потенциал, организация маркетинга и сбыта, уровень расходов предприятия. К внешним факторам микросреды принадлежат, среди других, конкурентоспособность товара, а также взаимоотношения с потребителями, поставщиками и кредиторами. Следует отметить, что влияние отдельных факторов может существенным образом отличаться между собой, в зависимости от того, на какой стадии жизненного цикла находится на этот момент предприятие[5].

Успех деятельности предприятия зависит от степени согласованности разных стадий основных жизненных циклов. Ситуация на рынке меняется на каждой стадии жизненного цикла и требует соответствующего изменения стратегии и тактики поведения предприятия на рынке.

Для каждого предприятия стратегия является индивидуальной, поскольку при ее разработке необходимо учитывать развитие рыночной конъюнктуры конкретных товаров, специализацию и возможности участия в конкурентной борьбе, а также жизненные циклы развития предприятия.

Управление предприятием в ведущих компаниях стран с развитой рыночной экономикой является неотъемлемым элементом единой системы управления предприятием и представляет собой систему мер, направленных не только на выход предприятия из кризиса, но и на предотвращение вхождения в такую ситуацию. Процесс управления в таких компаниях проводится постоянно: от создания компании и на протяжении всех дальнейших жизненных циклов предприятия. Внедрение эффективной системы управления на отечественных предприятиях является необходимым условием их выживания и экономического роста. Обеспечение анты кризисной деятельности на постоянной основе дает возможность целеустремленно формировать эффективную подсистему управления предприятием в кризисных ситуациях. Осознание необходимости формирования, а также роли, места и вариантов построения системы управления на предприятии как особой подсистемы является спешной проблемой, которая нуждается в дальнейшем исследовании.

Ныне в экономической литературе представлено значительное количество работ по проблеме управления предприятием. Весомый вклад в разработку теоретических и прикладных проблем управления сделали отечественные и иностранные научные работники, такие как, в частности, И. Бланк, Л. Лигоненков, В. Василенков, О. Терещенко, А. Градов, А. Грязнова, Е. Коротков, Л. Сытник[6].

В научных работах рассматриваются теоретические основы и методологический инструментарий управления предприятием, значительное внимание уделено теоретическому вопросу возникновения, развития кризисных ситуаций, а также практическим аспектам проведения стабилизационных мер вывода предприятия из кризиса. Однако в роботах ученых нет единства в подходах к сущности управления, которое создает определенные проблемы во время разработки комплекса мер по предупреждению и преодолению последствий кризиса. Недостаточно исследованы особенности управления предприятием относительно жизненного цикла. Поэтому актуальной остается проблема формирования современного понятийного аппарата управления и исследование особенностей управления на стадиях жизненного цикла предприятия.

Мировой экономический кризис спровоцировал углубление финансовых осложнений на предприятиях России, которые связаны как с общегосударственными проблемами (нестабильность политической ситуации, несовершенство законодательной базы, неплатежеспособность, убыль производства), так и с внутренними проблемами предприятий (неэффективный маркетинг, нерациональное использование средств, несовершенный производственный менеджмент, несбалансированность финансовых потоков и т.п.). Наиболее серьезным следствием кризиса на многих предприятиях стало их банкротство. Банкротство предприятия является конечной стадией финансового кризиса, который развивался вследствие неудовлетворительного управления ресурсным потенциалом, финансовых просчетов, неучет влияния разных факторов микро- и макросреды, поэтому многими специалистами правомерно признается, как невозможность обеспечить конкурентное функционирование системы в рыночных условиях. Оно сопровождается усилением социально-экономических проблем в обществе. Именно поэтому в последнее время большего значения приобретает внедрение на предприятиях эффективной управленческой системы, направленной на своевременное распознавание угрозы банкротства с целью его предупреждения.

Сегодня большое количество предприятий находится в кризисном состоянии, поэтому предотвращение кризисных ситуаций и разработка мероприятий по выходу предприятия из кризиса стали одними из самых важных проблем управления[7].

Исследования свидетельствуют о том, что в современных условиях хозяйствования качество антикризисных решений в значительной мере зависит от учета жизненного цикла предприятия. Ныне предприятие рассматривается как открытая социально-экономическая система, которая функционирует и развивается в условиях жесткой конкуренции, и это нуждается в особом внимании к факторам и предпосылок возникновения кризисных ситуаций. В зависимости от фазы жизненного цикла предприятия меняются размеры риска; неопределенность, устойчивость субъекта хозяйствования, потенциальные возможности, преимущества положительных и негативных факторов влияния и т.п.

Итак, можно сделать вывод, что управление предприятием представляет беспрерывный процесс, неотъемлемый элемент общей системы управления предприятием, которое осуществляется в условиях ограниченности времени и ресурсов, направлен на предотвращение и устранение неблагоприятных для деятельности предприятий явлений, а также создание условий стабильного функционирования и развития.

1.3 Специфика управления жизненным циклом организации

Адаптация биологической концепции цикла в менеджменте привела к появлению теории жизненного цикла организации, которая получила развитие в роботах И. Адизеса, Л. Грейнера, К. Камерона, Р. Куинна, Ф. Лидена, Д. Миллера, Б. Скотта, У. Торберта, П. Фризена. Исследование в этой сфере проводят и отечественные ученые, такие как, в частности, Ю. Примуш, С. Корягина, Т. Малаева, С. Молот, Ю. Шембель, А. Штангрет, О. Копилюк, О. Кузьмин, О. Мельник.

Согласно этой теории жизненный цикл – это период, на протяжении которого предприятие принципиально меняет ценности и ориентации, проходя несколько последовательных стадий развития. Фазы жизненного цикла – периоды жизни предприятия в рамках однотипных ценностных установок, которые предопределяют особенности, управленческих инструментов, адекватных продолжительности функционирования предприятия.

Одним из первых ученых, кто предложил свою теорию жизненного цикла предприятия, которая широко используется в научных исследованиях и практике хозяйствования, был Ларри Грейнер. Он обосновал, что предприятие за время своего существования в своей сфере последовательно проходит через пять этапов развития, таких как рост через креативность, рост через управление, рост через делегирование, рост через координирование, рост через сотрудничество. При этом для каждого из этапов развития характерный соответствующий кризис:

- рост через креативность – кризис лидерства (владелец устанавливает правила, приоритеты и принципы работы);

- рост через управление – кризис автономии (отсутствие у менеджеров возможности принимать решение самостоятельно, что тормозит развитие бизнеса);

- рост через делегирование – кризис контроля (автономия и самостоятельность сотрудников приводят к решениям, с которыми не соглашается главный орган управления; введение более жестких форм контроля и отчетности);

- рост через координирование – кризис границ (снижение общей инновационности, гибкости и скорости принятия решений);

- рост через сотрудничество – автор не называет вида кризиса[8].

Весомый вклад в развитие теории и практики управления жизненным циклом предприятия сделал профессор И. Адизес, который считал, что каждая фаза жизненного цикла предприятия завершается кризисом, а также необходимо последовательно решать проблемы, которые возникают и вызваны ростам бизнеса, изменением конкуренции, технологий и окружающего среды. Он отмечал, что кризис компании – результат закономерных проблем, которые можно разделить на три группы:

1) нормальные проблемы взросления («болезни роста»);

2) аномальные проблемы;

3) патологии, которые компания не способна решить самостоятельно[9].

Например, на фазе «рост» нормальными проблемами могут быть следующие: путаница в приоритетах, ответственности и функциях; недостаточный контроль над расходами, бюджетированием и анализом движения денежных средств; аномальными – высокая приоритетность каждой задачи; отсутствие контроля над расходами, бюджетированием и анализом движения денежных средств.

Если не решать нормальные проблемы, как отмечает И. Адизес, они становятся аномальными и со временем превращаются в патологии, которые приводит к углублению кризиса. Ценность теории И. Адизеса заключается в том, что она имеет такие компоненты, как объяснение и предусмотрение, которые в условиях современной неопределенности являются довольно актуальными. Исследования свидетельствуют о том, что для каждой из стадий жизненного цикла предприятия характерными являются соответствующие критерии, что является научной основой антикризисного управления предприятием (см. табл. 2)[10].

Таблица 2

Матрица показателей диагностики и динамики их уровня по этапам жизненного цикла предприятия

|

Показатель |

Этап жизненного цикла |

||||

|

Создание |

Рост |

Зрелость |

Убыль |

Возрождение |

|

|

Численность персонала |

Рост |

Значительный рост |

Стабильный уровень, начало сокращения |

Сокращение |

Стабильно низкий уровень |

|

Привлечение кредитных ресурсов |

Проблемы привлечения кредитов |

Расширение круга кредиторов |

Сокращение круга кредиторов |

Проблемы привлечения кредитов |

Расширение круга кредиторов |

|

Доля рынка |

Очень незначительна |

Значительно возрастает |

Большая, темпы роста уменьшаются |

Падает |

Очень незначительная, темпы роста низкие |

|

Инновационность, гибкость, адаптивность |

Отсутствуют |

Рост |

Снижение |

Существенное снижение |

Рост |

|

Выручка от реализации продукции |

Темпы роста низкие |

Значительный рост |

Снижение темпов роста |

Падение |

Снижение темпов падения, рост |

|

Чистая прибыль |

Отсутствует |

Появление и увеличение |

Стабильный уровень, темпы роста уменьшаются |

Уменьшение или отсутствие; возможны убытки |

Отсутствие или низкие темпы роста |

Следует заметить, что, пользуясь приведенной матрицей, менеджмент предприятия имеет возможность раньше времени готовиться к возможным проблемам, которые могут возникнуть, в зависимости от фазы жизненного цикла разрабатывать и реализовывать соответствующие антикризисные меры. Таким образом, концепция жизненного цикла дает возможность структурировать проблемы, возникающие перед предпринимателем, владельцем, менеджером, который дает возможность прогнозировать развитие событий и возникновение критических ситуаций, дает возможность подготовиться к ним надлежащим образом. Эта концепция дает возможность детально описать то, что происходит внутри предприятия, тем самым выявляя закономерные, естественные явления и отклонения, которые помогают менеджеру сосредоточиться на решении реальных проблем, предупреждая возможные кризисы.

Таким образом, можно констатировать наличие ряда концептуальных отличий в подходах разных авторов. В частности, часть исследователей отождествляют понятие жизненного цикла предприятия с понятием общей продолжительности жизни предприятия, тогда как другая часть утверждает, что общая продолжительность жизни предприятия может охватывать несколько жизненных циклов. Обоснованным, по нашему мнению, является второй подход, ведь, если на завершающем этапе стадии зрелости предприятие сможет эффективно осуществить реорганизацию, откорректировать стратегические цели, модернизировать структуру управления, а также предложить потребителям инновационную продукцию, расширив, таким образом, свою рыночную нишу и существенным образом повысив конкурентоспособность, то, по завершению стадии зрелости наступит не упадок предприятия, а его "второе рождение" – предприятие снова вступит в стадию роста. Четкое определение фазы цикла, на которой сейчас находится предприятие, дает массу полезной информации с точки зрения обеспечения его стабильной и эффективной деятельности. Знание фазы жизненного цикла может предоставить предприятию информацию о его типичные риски и методы борьбы с ними.

2. Анализ управления жизненным циклом ООО «ЭРС»

2.1 Общая характеристика деятельности предприятия

ООО «ЭРС» – генподрядная строительная компания, которая выполняет весь спектр работ по возведению зданий любой сложности.

Компания «ЭРС» начала свою деятельность на территории города Дмитров в 2003 году и на сегодняшний день является авторитетным исполнителем строительных подрядов (во всех эпизодах строительной деятельности компания выступала как генподрядчик). Не смотря на то, что компания «ЭРС» достаточно молодой участник национального рынка строительства и недвижимости, компания уже известна своим профессионализмом и безупречным качеством выполнения сложнейших задач.

Генподрядчик — одна из ключевых фигур в строительном бизнесе. Именно от него зависит качество будущего объекта, соблюдение сроков сдачи в эксплуатации и даже цена. В современных условиях рынка идеальный генподрядчик — тот, кто предлагает опыт, профессионализм, комплексный подход и конкурентные цены, финансовые гарантии и качество.

Сегодня ООО «ЭРС» — одна из самых больших генподрядных компаний тех, что работают в Дмитров.

Цель ООО «ЭРС» - высокое качество услуг генподряда. Бизнес, основанный на управлении тремя самыми важными составляющими строительного проекта: скорость, качество, цена.

Команда ООО «ЭРС». Сегодня общая численность персонала компании «ЭРС» составляет более 800 человек. Из них почти 100 человек – ИТР, последние – представители рабочих профессий. Кроме этого, исследуемая компания имеет собственное проектное бюро, которое позволяет ей при выполнении генподрядных работ своевременно подготавливать и получать рабочую документацию. Основа коллектива «ЭРС» представлен турецкими специалистами, а Турция, как известно, страна со строительными традициями, которые исторически сложились, где умеют строить быстро и качественно. Большинство сотрудников имеют немалый опыт работы на европейских строительных площадках.

Основа коллектива ООО «ЭРС» – турецкие специалисты; большинство сотрудников имеет немалый опыт работы на европейских строительных площадках.

С помощью рисунка 2 определим основные бизнес-направления исследуемого предприятия как строительной компании.

Бизнес-направления ООО «ЭРС»

Строитеотство объектов недвижимости

Оброботка объектов недвижимости

Установка окон

Монтаж инженерных систем

Поставка строительных материалов

Сервисное обслуживание работ

Монтаж систем жизнеобеспечения

Монтаж систем безопасности

Рисунок 2. Бизнес-направления деятельности ООО «ЭРС» [11]

Сегодня компания «ЭРС» одна из самых больших генподрядных организаций, и ее клиенты могут быть уверены, что их проект в руках профессионалов. На примере выполненных объектов компания доказала высокий профессионализм и способность справляться с задачами разной сложности.

Не смотря на то, что компания «ЭРС» достаточно молодой участник национального рынка строительства и недвижимости, компания уже известна своим профессионализмом и безупречным качеством выполнения сложнейших задач. Об этом говорит хотя бы то, что среди ее заказчиков, такие крупные компании как « Дмитров-Жил-Инвест», для которой компания «ЭРС» строила знаковый объект рынка жилой недвижимости столицы ЖК «Дмитров Тауэр».

Высокое качество строительных работ компании «ЭРС» обеспечивается наличием собственного парка техники, который насчитывает тридцать единиц, в частности три башенных крана. На объектах используются также собственные комплекты для туннельной опалубки, которая позволяет одновременно бетонировать стены и перекрытия, что повышает монолитность и надежность конструкции зданий. Использование собственной современной строительной техники обеспечивает быстрые темпы сдачи объекту в эксплуатацию и гарантирует качество сооружения.

Объединение прогрессивных технологий и современной техники с особым стилем решения строительных задач позволяет компании «ЭРС» сводить объекты разной поверхностности и функционального назначения.

Конкурентные преимущества компании «ЭРС» следующие:

- наличие собственных производственных мощностей;

- парк современной специализированной техники;

- рекордные сроки строительства при высоком качестве выполнения работ;

- организация работы стройплощадки, обеспечение необходимой техникой и квалифицированными рабочими, своевременная доставка материалов в любом городе страны;

- использование новейших технологий строительства;

- полный спектр работ – от фундамента до упорядочения территории;

- опыт реализации проектов разной сложности[12].

На своих объектах ООО «ЭРС» проводит все виды работ – от рытья котлована до упорядочения территории.

2.2 Оценка технико-экономических показателей деятельности предприятия

Рассмотрим основные технико-экономические показатели ООО «ЭРС» на протяжении 2016-2018 гг. с помощью таблицы 3.

Таблица 3

Анализ основных технико-экономических показателей деятельности

ООО «ЭРС» на протяжении 2016-2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение 2017/2016, +/- |

Отклонение 2018/2017, +/- |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Объем услуг, тыс. руб. |

23686 |

35644 |

30212 |

11958 |

150,49 |

-5432 |

84,76 |

|

2. Среднеучетная численность работников, чел. |

825 |

834 |

830 |

9 |

101,09 |

-4 |

99,52 |

|

3. Фонд оплаты труда, тыс. руб. |

12598,3 |

13757,4 |

14588,9 |

1159,1 |

109,20 |

831,5 |

106,04 |

|

4. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

37752 |

38526 |

36929 |

774 |

102,05 |

-1597 |

95,85 |

|

5. Себестоимость реализованных услуг, тыс. руб. |

16640 |

21884 |

22365 |

5244 |

131,51 |

481 |

102,20 |

|

6. Прибыль, тыс. руб. |

105 |

3658 |

2365 |

3553 |

3483,81 |

-1293 |

64,65 |

|

7. Размер заработной платы одного работника, руб. |

1272 |

1374 |

1536 |

102 |

108,02 |

162 |

111,79 |

|

8. Рентабельность деятельности, % |

4,43 |

10,26 |

15,27 |

5,83 |

231,60 |

5,01 |

148,83 |

|

9. Производительность труда |

28,71 |

42,74 |

37,86 |

14,03 |

148,87 |

-4,88 |

88,58 |

|

10. Фондовооруженность |

45,76 |

46,02 |

50,3 |

0,26 |

100,57 |

4,28 |

109,30 |

|

11. Фондоотдача основных средств |

0,62 |

0,92 |

0,71 |

0,3 |

148,39 |

-0,21 |

77,17 |

Результаты расчетов, сделанных в таблице 3 свидетельствуют о росте уровня прибыльности ООО «ЭРС» с каждым годом, вследствие тенденции роста производительности труда и фондоотдачи основных средств исследуемого предприятия на протяжении 2016-2018 годов. Также следует отметить, что в 2017 году средняя учетная численность работников ООО «ЭРС» увеличилась на 9 человек в сравнении с 2016 годом, что увеличило фондовооруженность и размер заработной платы на одного работника.

Рост уровня рентабельности деятельности ООО «ЭРС» на протяжении 2016-2018 лет на 5,83%, прежде всего, вызванное увеличение уровня прибыльности исследуемого предприятия за счет увеличения численности рабочих и их производительности труда.

Через увеличение среднеучетной численности персонала ООО «ЭРС» фонд оплаты труда исследуемого предприятия имеет тенденцию роста, то есть в 2017 году наблюдался рост на 1159,1 тыс. руб., что на 9,2% больше чем в 2016 году.

Также следует отметить тенденцию сокращения ровня прибыльности исследуемого предприятия в 2018 году, прежде всего, за счет увеличения себестоимости строительных услуг на 481 тыс. руб. в сравнении с 2017 годом и повышения уровня заработной платы рабочих ООО «ЭРС» на 162 руб. в месяц, что вызвало увеличение размера социальных выплат в 2018 году. Но, несмотря на это, рентабельность деятельности и имеет тенденцию относительно роста, чего нельзя сказать о производительности труда.

В связи с тем, что прибыль от операционной деятельности занимает львиную долю в общей сумме прибыли, то оно заслуживает особого внимания.

В современных условиях хозяйствования большого значения приобретает улучшение качества предоставляемых строительных услуг. Это надо осознавать, но не на словах, как это большей частью было раньше, а повседневно и кропотливо заниматься этим делом. Те предприятия, которые не избавились от старых стереотипов в работе, в том числе пренебрегали качеством предоставления строительных услуг, сейчас понесли ощутимые потери в конкурентной борьбе с иностранными производителями.

В целом, следует отметить, что технико-экономическое состояние исследуемого предприятия на протяжении 2016-2018 лет имеет тенденцию к улучшению за счет тенденции роста уровня чистой прибыльности, рентабельности общей деятельности и производительности труда на ООО «ЭРС» на протяжении исследуемого периода. С помощью таблицы 4 проанализируем показатели деятельности ООО «ЭРС» на протяжении 2016-2018 годов.

Таблица 4

Анализ показателей деятельности ООО «ЭРС» за 2016-2018 гг.

|

Наименование |

2016 год |

2017 год |

2018 год |

Отклонение |

|

|

2017 / 2016 |

2018 / 2017 |

||||

|

Объем подрядных работ, тыс. руб. |

23686 |

35644 |

30212 |

+11958 |

|

|

Среднегодовое количество работников, лиц, из них: Мужнин в возрасте 18-22 Кп = 0,96 23-54 Кп = 1,2 55-60 Кп = 1,08 больше 61 Кп = 0,77 Женщины в возрасте 18-23 Кп = 0,88 24-47 Кп =1,1 48-53 Кп = 0,99 больше 54 Кп = 0,77 |

825 91 141 200 36 87 188 63 19 |

834 92 143 204 36 87 200 63 19 |

830 92 142 204 35 87 200 62 19 |

+9 +1 +2 +4 - - +2 - - |

-3 - -1 - -1 - - -1 - |

|

Фактический фонд рабочего времени (отработаные часы), тыс. ч. |

1816,67 |

1861,77 |

1855,52 |

+45,1 |

-6,25 |

|

Неявки по уважительным причинам, тыс.ч. |

281 |

293 |

260 |

+12 |

-33 |

|

Потери рабочего времени (простой, прогулы, неявки по болезни), тыс. ч. |

61,3 |

63,8 |

62,7 |

+2,5 |

-1,1 |

Продолжительность рабочего дня – 8 часов. Среднее количество рабочих дней 264.

Фп = ∑Ч * Кп * Тр – ЧП (1)

где: Ч – количество работников по группам, чел.;

Кп – коэффициент потенциала этих групп работников;

Тр – расчетная величина времени по группам рабочих в течение года (Среднее количество рабочих дней * Продолжительность рабочего дня)

ЧП – неявки по уважительным причинам[13].

Осуществим соответствующие расчеты по годам:

Фп 2016 г. = 91 * 0,96 * 2112 + 141 * 1,2 * 2112 + 200 * 1,08 * 2112 + 36 * 0,77 * 2112 + 87 * 0,88 * 2112 + 188 * 1,1 * 2112 + 63 * 0,99 * 2112 + 19 * 0,77 * 2112 = 1816,67 тыс. ч.

Фп 2017 г. = 92 * 0,96 * 2112 + 143 * 1,2 * 2112 + 204 * 1,08 * 2112 + 36 * 0,77 * 2112 + 87 * 0,88 * 2112 + 200 * 1,1 * 2112 + 63 * 0,99 * 2112 + 19 * 0,77 * 2112 = 1861,77 тыс. ч.

Фп 2018 г. = 92 * 0,96 * 2112 + 142 * 1,2 * 2112 + 204 * 1,08 * 2112 + 35 * 0,77 * 2112 + 87 * 0,88 * 2112 + 200 * 1,1 * 2112 + 62 * 0,99 * 2112 + 19 * 0,77 * 2112 = 1855,52 тыс. ч.

Гг. = ОР / Т (2)

где: ОР – объем выполненных работ;

Т – отработанное время[14].

Осуществим соответствующие расчеты по годам:

Гг2016. = 23686 / 1816,67 = 13,04

Гг2017. = 35644 / 1861,77 = 19,14

Гг2018. = 30212 / 1855,52 = 16,28

ОВ1 = В * Гг. (3)

где В – Потери рабочего времени.

Осуществим соответствующие расчеты по годам:

ОВ12016 = 61,3 * 13,04 = 799,35 тыс. ч.

ОВ12017 = 63,8 * 19,14 = 1221,13 тыс. ч.

ОВ12017 = 62,7 * 16,28 = 1020,76 тыс. ч.

ОВ2 = (Фп - Т) * Гг. (4)

Осуществим соответствующие расчеты по годам:

ОВ2 2016 г. = (1816,67 - 2112) * 13,04 = -3851,1 тыс. ч.

ОВ2 2017 г. = (1861,77 - 2112) * 19,14 = -4789,4 тыс. ч.

ОВ2 2017 г. = (1855,52 - 2112) * 16,28 = -4175,5 тыс. ч.

Таким образом, было определено, что на ООО «ЭРС» производительность труда за 2016-2018 годы имеет тенденцию к росту.

2.3 Анализ организационной структуры и системы управления ООО «ЭРС»

Партнеры и клиенты ООО «ЭРС» получают безупречное качество работы, сервис, применение наиболее современных технологий, целый ряд дополнительных возможностей, которые предоставляются исследуемой компанией.

С помощью рисунка 3 построим схему бизнес-процессов ООО «ЭРС».

Бизнес-процессы

Основные бизнес-процессы

Обеспеченные бизнес-процессы

Бизнес-процессы управления

Виполнение функций заказчика

Управление проектом

Проведение дополнительной работы с зказчиком

Поставка строительных материалов

Строительство объектов недвижимости

Оброботка объектов недвижимости

Установка окон

Монтаж инженерных систем

Административно-хозяйственное обеспечение

NT-обеспечение и связь

Обеспечение безопасности

Ремонт строительной техники и оборудования

Стратегическое управление

Управление финансами

Управление маркетингом

Управление персоналом

Управление портфелем проектов

Рисунок 3. Характеристика основных бизнес-процессов ООО «ЭРС»

Возможность выполнения всего комплекса генподрядных работ обеспечивается наличием в компании «ЭРС» собственных производственных мощностей: цеха по производству пластиковых окон, вентиляционного оборудования, металлических дверей, изгородей и других изделий гарантируют своевременные снабжения на площадку продукции, которая необходима для завершения строительства и сдачи объекта «под ключ». На сегодняшний день никакая строительная площадка не обходится без специализированной строительной техники.

Использование собственной современной строительной техники выступает показателем мощности и силы компании – застройщика, обеспечивает быстрые темпы сдачи объекта в эксплуатацию и гарантирует высококачественные, надежные сооружения.

Качество строительных работ ООО «ЭРС» обеспечивается не в последнюю очередь за счет собственного парка строительной техники, представленного тридцатью единицами, в частности тремя башенными кранами. Техническая база включает также комплекты для туннельной опалубки. Кроме того, компания имеет общежитие на 500 человек.

Эффективная и плодотворная работа ООО «ЭРС» обеспечивается налаженным сотрудничеством и наличием высококвалифицированного персонала. Ознакомимся с организационной структурой управления ООО «ЭРС» с помощью рисунка 4.

Президент компании «ЭРС»

Директор по строительству

Коммерческий директор

Финансовый директор

Административный директор

Директор по персоналу

Рисунок 4. Организационная структура управления ООО «ЭРС»[15]

Линейный тип организационной структуры ООО «ЭРС» соответствует целям и задачам исследуемого предприятия.

Оценить эффективность организационной структуры ООО «ЭРС» довольно сложно. Проблемы оценки определены необходимостью всеохватывающего и детального анализа косвенных показателей деятельности ООО «ЭРС»». Определенные специалисты в сфере реформирования предприятий считают положительным результатом уже даже само начало процесса переподготовки и обучения персонала предприятия. От эффективности организационной структуры зависит качество управления текущими активами в краткосрочном периоде и необратимыми — в долгосрочном. Попробуем оценить непосредственные последствия реформирования организационных структур, что его нужно считать (при других одинаковых условиях) постоянным процессом на предприятиях в рыночной среде хозяйствования[16].

С помощью таблицы 5 проведем комплексную диагностику организационной структуры управления ООО «ЭРС»».

Таблица 5

Система показателей оценки эффективности организационной структуры управления ООО «ЭРС»» в 2018 году

|

№ з/п |

Показатель |

Технология расчетов |

Знач. |

|

1 |

Средняя автономность одного структурного подразделения организационной структуры |

Отношение трудоемкости работ, которые выполняются подразделением, к полной трудоемкости всех работ, которые выполняются предприятием |

0,77 |

|

2 |

Коэффициент контроля |

Отношение среднего количества работников, которые работают в организационной структуре или ее подразделении, к количеству руководителей определенного уровня |

12 |

|

3 |

Показатель квалификации управленца |

Сумма продолжительности общетеоретической подготовки, специального обучения по данной специальности и продолжительности практического опыта работы за данной специальностью |

28 |

|

4 |

Гибкость организационной структуры |

Отношение численности работников, которые могут выполнять не только непосредственные функции, а и сопредельные, к общей численности работников определенного подразделения организационной структуры |

0,55 |

|

5 |

Уровень фондовооруженности управленческого персонала |

Отношение балансовой стоимости оргтехники к численности управленцев за 2018 год |

2,01 |

|

6 |

Коэффициент децентрализации структуры |

Отношение численности управленцев первичных звеньев к численности управленцев высшего звена управления |

7,8 |

|

7 |

Коэффициент эластичности структуры |

Соотношение количества реорганизаций к количеству введенных новых стратегий |

1,88 |

|

8 |

Коэффициент рациональности структуры |

Отношение фактической численности управленцев к нормативной |

0,88 |

Средняя автономность одного структурного подразделения организационной структуры характеризует достаточно высокий уровень автономности работы структурного подразделения ООО «ЭРС»».

Коэффициент контроля показывает количество подчиненных на одного руководителя, что дает возможность оценить рациональности распределения полномочий и функций контроля на ООО «ЭРС»».

Показатель квалификации управленца отображает реальную продолжительность подготовки одного работника ООО «ЭРС»» для выполнения определенных функций.

Гибкость организационной структуры отображает способность работников организационной системы - заменять в случае необходимости друг друга. Коэффициент не превышает единицы, что свидетельствует о наличии гибкой организационной структуры управления ООО «ЭРС»».

Уровень фондовооруженности управленческого персонала показывает высокий уровень технического оснащения управленческой работы на ООО «ЭРС»».

Коэффициент децентрализации структуры отображает уровень децентрализации структуры управления. Оптимальное значение коэффициента должно быть больше 5, а поскольку на ООО «ЭРС»» он составляет 7,8 - это свидетельствует об эффективной децентрализации структуры управления исследуемым предприятием. Коэффициент эластичности структуры воссоздает связь между организационной структурой управления и стратегическим развитием ООО «ЭРС»».

Значение коэффициента не должно быть больше единицы, а поскольку на ООО «ЭРС»» значение этого коэффициента составляет 1,88 – это свидетельствует о тесной и эффективной связи между организационной структурой управления и стратегическим развитием ООО «ЭРС»».

Коэффициент рациональности структуры отображает необходимый и достаточный уровень обеспеченности ООО «ЭРС»» управленческим персоналом.

3. Совершенствование системы управления ООО «ЭРС»

3.1 Определение фазы жизненного цикла ООО «ЭРС» на современном этапе

Для определения этапа жизненного цикла исследуемого предприятия целесообразно рассмотреть методику анализа влияния факторов на прибыль от операционной деятельности. С помощью таблицы 6 сгруппируем основные показатели для анализа влияния факторов на прибыль от операционной деятельности ООО «ЭРС» на протяжении 2016-2018 лет

Таблица 6

Показатели для анализа влияния факторов на прибыль от операционной деятельности ООО «ЭРС» на протяжении 2016-2017 гг., тыс. руб.

|

Показатели |

2016 год, |

2017 год в оценке до 2016 года |

2017 год |

2017 год в оценке до 2016 года |

2018 год |

|

1. Себестоимость реализованной продукции |

16640 |

8303 |

21884 |

9857 |

22365 |

|

2. Административные расходы |

5891 |

2940 |

8455 |

3021 |

9631 |

|

3. Расходы на сбыт |

531 |

265 |

595 |

289 |

612 |

|

4. Прибыль от основной деятельности |

6292 |

3140 |

13063 |

6821 |

12122 |

|

5. Другие операционные доходы |

255 |

127 |

204 |

102 |

307 |

|

6. Другие операционные расходы |

20 |

10 |

559 |

228 |

120 |

|

7. Чистый доход |

22932 |

11443 |

34947 |

17412 |

32309 |

|

8. Прибыль от операционной деятельности |

105 |

52 |

3658 |

1829 |

3553 |

Определим влияние на прибыль от основной деятельности изменения себестоимости реализованных строительных услуг:

21884 – 8303 = 13581 тыс. руб. (-13581 тыс. руб.)

22365 – 9857 = 12508 тыс. руб. (-12508 тыс. руб.)

Изменение административных расходов:

8455 – 2940 = 5515 тыс. руб. (-5515 тыс. руб.)

9631 – 3021 = 6610 тыс. руб. (-6610 тыс. руб.)

Изменение расходов на сбыт:

595 – 265 = 330 тыс. руб. (-330 тыс. руб.)

612 – 289 = 323 тыс. руб. (-323 тыс. руб.)

Изменение оптовых цен на реализацию строительных услуг:

34947 – 11443 = 23504 тыс. руб. (+23504 тыс. руб.)

32309 – 17412 = 14897 тыс. руб. (+14897 тыс. руб.)

Пот.осн.деяльн. за 2016 г. = 22932 – 16640 – 5891 – 531 – 20 = 381 тыс. руб.

П от.осн.деяльн. за 2017 г. = 34947 – 21884 – 8455 – 595 – 559 = 3454 тыс. руб.

П от.осн.деяльн. за 2018 г. = 32309 – 22365 – 9631 – 612 – 120 = 54 тыс. руб.

П от.осн.деяльн. в оценке 2017 г. = 11443 – 8303 – 2940 - 265 – 10 = -75 тыс. руб.

П от.осн.деяльн. в оценке 2018 г. = 17412 – 9857 – 3021 - 289 – 228 = 4017 тыс. руб.

П от.осн.деяльн. за 2017 г. = 34947 – 21884 – 8455 – 595 – 559 = 3454 тыс. руб.

П от.осн.деяльн. за 2018 г. = 32309 – 22365 – 9631 – 612 – 120 = -419 тыс. руб.

Изменение объема реализации строительных услуг:

21884 * 10% / 16640 = 131,51% – 100% = 31,51%

22365 * 10% / 21884 = 112,42% - 100% = 12,42%

381 * 21,51% / 100% = 81,95 тыс. руб.

54 * 21,51% / 100% = 11,62 тыс. руб.

Влияние трех факторов: ассортимента, качества и объема реализации:

-75 - 381 = -456 тыс. руб.

4017+54 = 4071 тыс. руб.

Изменение ассортиментов и качества строительных услуг:

-456 – 381 = -837 тыс. руб.

4071 – 3454 = 617 тыс. руб.

Изменение других операционных доходов:

204 – 255 = -51 тыс. руб.

307 – 204 = 103 тыс. руб.

Изменение других операционных потерь:

559-20 = 539 тыс. руб.

120 – 559 = -439 тыс. руб.

Занесем в таблицу 7 результаты расчетов влияния факторов на прибыль от операционной деятельности ООО «ЭРС».

Таблица 7

Влияние факторов на прибыль от операционной деятельности

ООО «ЭРС» на протяжении 2016-2018 гг., тыс. руб.

|

Факторы |

2017 / 2016 гг. |

2018/2017 гг. |

|

1. Рост себестоимости строительных услуг |

-13581 |

12508 |

|

2. Увеличение административных расходов |

-5515 |

-6610 |

|

3. Изменение расходов на сбыт |

-330 |

-323 |

|

4. Рост оптовых цен на услуги |

23504 |

14897 |

|

5. Рост объема реализации |

81,95 |

11,62 |

|

6. Улучшение качества |

-837 |

617 |

|

7. Улучшение ассортимента услуг |

365 |

284 |

|

8. Уменьшение операционных расходов |

-51 |

-103 |

|

9. Увеличение других операционных расходов |

-539 |

-439 |

|

Всего |

18902,05 |

20842,62 |

Принято считать, что все факторы, которые отрицательно повлияли на прибыль от операционной деятельности, являются резервами его роста эффективности деятельности исследуемого предприятия в перспективе стратегического развития и системы его управления.

С помощью таблицы 8 определим резервы увеличения прибыли от операционной деятельности ООО «ЭРС» на протяжении 2016-2018 гг.

Таблица 8

Резервы роста прибыли от операционной деятельности

ООО «ЭРС» за 2016-2018 гг.

|

Факторы |

2017 / 2016 гг. |

2018/2017 гг. |

|

1. Рост себестоимости продукции |

13581 |

12508 |

|

2. Увеличение административных расходов |

5515 |

6610 |

|

3. Изменение расходов на сбыт |

330 |

323 |

|

4. Улучшение качества |

837 |

617 |

|

5. Уменьшение операционных расходов |

51 |

103 |

|

6. Увеличение других операционных расходов |

539 |

439 |

|

Всего |

20853 |

20600 |

Таким образом, были определены и отмечены резервы роста уровня прибыли от операционной деятельности ООО «ЭРС» на протяжении 2016-2018 лет.

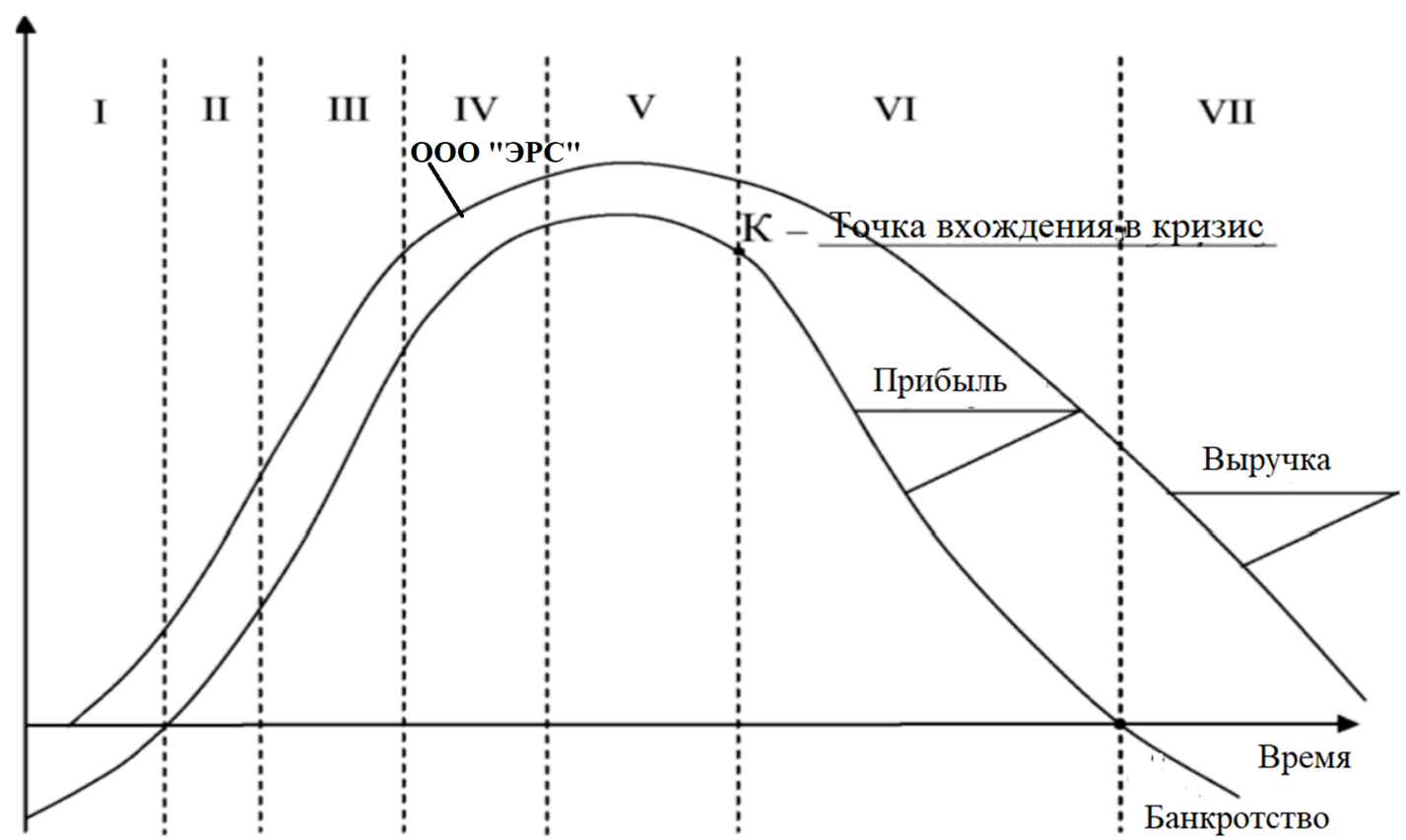

С помощью рисунка 5 построим график и определим стадию жизненного цикла исследуемого предприятия на современном этапе его развития.

Рисунок 5. Определение стадии жизненного цикла ООО «ЭРС»

Как видим из рисунка 5, исследуемое предприятие находится в фазе стремительного роста (юности).

3.2 Разработка мероприятий по повышению эффективности системы управления ООО «ЭРС»

На этом этапе жизненного цикла исследуемое предприятие как бы заново рождается на свет, перерождается эмоционально, начинает получать жизненные силы не только от основателя или от ведущих себя подобно основателю менеджеров. Конфликтность и непоследовательность – типичные черты исследуемой организации (ООО «ЭРС»), вступившей в пору Юности. Это период трансформации бизнеса. Исследуемой компания следует сосредоточить своё внимание на системах и упорядочении своей деятельности. Это период, когда критически важно осуществить реорганизацию управления с целью значительного повышения эффективности управления исследуемым предприятием.

Мероприятия в сфере маркетинга: Ориентация на прибыль. Исследуемая компания может частично предвидеть действия рынка строительных услуг и частично их контролировать.

Мероприятия в сфере экономики и финансов: В момент перехода от стадии быстрого роста к юности ООО «ЭРС» обладает достаточным материальным потенциалом; существует потребность в расходах на внедрение систем управления.

Мероприятия в сфере менеджмента: На данном этапе для ООО «ЭРС» важен переход от автократического стиля управления к демократическому - равенство всех перед законами и правилами. Исследуемая организация не обладает организационным потенциалом, что не позволит реализовать заложенный экономический потенциал, деятельность может порождать конфликты и противоречия. На ООО «ЭРС» возникает необходимость передача управления бизнесом от собственника к профессиональному менеджеру.

Рассмотрение вероятных причин краха: На этом этапе жизненного цикла ООО «ЭРС» краха как такового не предвидится, но исследуемое предприятие может откатиться назад к этапу «скачка» или быть покинуто собственником по причине психологического отчуждения. По-старому с компанией обращаться нельзя, а по-новому для руководителя может быть скучно и не интересно, так как прежний «драйв» сменился на системную работу[17].

Для дальнейшего развития ООО «ЭРС» на рынке строительных услуг требуется освоение делегирования полномочий, изменение системы управления, приводящей к смене организационной культуры, смещению целей.

Действие новых сил может привести к конфликту, в результате которого на ООО «ЭРС» может произойти следующее:

- смена собственника ООО «ЭРС»;

- продажа бизнеса, что может привести к потере или изменению основных бизнес-идей;

- ротация сотрудников исследуемой компании, что может привести к утечке корпоративных секретов;

- скрытое сопротивление нововведениям[18].

Наступление этих факторов может привести к преждевременному старению исследуемой компании, потере самостоятельности в результате слияния или поглощения.

Если компания создаёт эффективную систему управления и введет в действие новый стиль управления, то перейдет к этапу жизненного цикла - "Расцвет".

ЗАКЛЮЧЕНИЕ

На основании проведенных исследований, были получены следующие основные результаты:

1. Жизненный цикл предприятия, бесспорно, тесно связан с жизненным циклом товара – временным интервалом рыночной жизни товара, который состоит из нескольких последовательных этапов, каждый из которых характеризуется существенными отличиями в объемах сбыта товара и прибыли, которую он приносит предприятию. Согласно концепции жизненного цикла товара, каждый товар проходит через этапы разработки, внедрения на рынок, рост, зрелости и убыли. Если же предприятие является однопродуктным, то есть выпускает лишь один товар, то, однозначно, можно констатировать полную идентичность жизненных циклов данного предприятия и этого товара. Однако, в условиях конкурентной среды и быстрых темпов развития научно-технического прогресса, продолжительность жизненного цикла любого товара является довольно ограниченной. Поэтому, для уменьшения зависимости жизненного цикла предприятия от жизненного цикла товаров, которые выпускаются им, а также минимизации связанных с этим рисков, целесообразно осуществлять диверсификацию продуктового портфеля предприятия, объединяя производство товаров, которые находятся на разных стадиях жизненного цикла, постоянно обновляя и расширяя товарную номенклатуру.

2. Антикризисное управление является обязательной составляющей финансового менеджмента предприятия. Организация такого управления на научной основе дает возможность обеспечивать жизнедеятельность предприятия на надлежащем уровне. Важным инструментом обеспечения эффективного антикризисного управления предприятием на разных фазах жизненного цикла, должно быть прогнозирование вероятности возникновения кризисных ситуаций на каждой из них, а менеджмент должен быть готов к заблаговременному предупреждению кризиса.

3. Выявлено, что перспективами дальнейших исследований является анализ основных факторов, которые влияют на формирование кризиса на каждой из фаз жизненного цикла предприятия.

4. Результаты проведенных расчетов свидетельствуют о росте уровня прибыльности ООО «ЭРС» с каждым годом, вследствие тенденции роста производительности труда и фондоотдачи основных средств исследуемого предприятия на протяжении 2016-2018 годов. Также следует отметить, что в 2017 году среднего учетная численность работников ООО «ЭРС» увеличилась на 9 человек в сравнении с 2016 годом, что увеличило фондовооруженность и размер заработной платы на одного работника.

5. Рост уровня рентабельности деятельности ООО «ЭРС» на протяжении 2016-2018 лет на 5,83%, прежде всего, вызванное увеличение уровня прибыльности исследуемого предприятия за счет увеличения численности рабочих и их производительности труда.

6. Проведена комплексная диагностика организационной структуры управления ООО «ЭРС»». Выявлено, что все факторы, которые отрицательно повлияли на прибыль от операционной деятельности, являются резервами его роста эффективности деятельности исследуемого предприятия в перспективе стратегического развития и системы его управления.

7. Выявлено, что основной задачей менеджмента для ООО «ЭРС» является с наименьшими потерями привести исследуемую организацию к периоду «расцвета» и удерживать её как можно дольше в этом состоянии, не допуская возникновения процессов, приводящих к старению и смерти.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Адизес И. Управление жизненным циклом корпорации / И. Адизес ; пер. с англ. – СПб. : Питер, 2017. – 384 с.

- Антикризисный менеджмент / [А. Грязнова, М. Федотова, А. Маринюк] ; под ред. А. Грязновой. – М. : Ассоциация авторов и издателей «Тандем» ; ЭКМОС, 2018. – 368 с.

- Антикризисное управление предприятием: [учебн. пособ.] / [Л. Лигоненков, М. Тарасюк, О. Хиленко]. – М.: Московский нац. торг.-екон. ун-т, 2015. – 377 с.

- Антикризисное управление: [учеб. пособ.] / под ред. Э. Минаева, В. Панагушина. – М. : ПРИОР, 2018. – 432 с.

- Василенков В. Антикризисное управление предприятием : [учебное. пособие] / В. Василенков. – 2-е изд., виправл. і доп. – К. : Центр учебной литературы, 2015. – 504 с.

- Гусева Н. Совершенствование методики диагностики этапов жизненного цикла предприятия. // Вестник Челябинского государственного университета. – 2018. – № 24 (278). Экономика. Вып.39. – С. 128–134.

- Домбровский В. С. Фаза жизненного цикла предприятия как важный источник информации при предупреждении кризисов / В. С. Домбровский // Проблемы и перспективы развития банковской системы РФ. – 2018. – № 26.

- Касьянова Н. Управление развитием предприятия на основе кумулятивного подхода: концепция, модели и методы: [монография] / Н. Касьянова. – М : СПД Куприянов В.С., 2018. – 374 с.

- Коваленков О. В. Концепция жизненного цикла предприятия и кризисные факторы: / О. В Коваленков // Бизнес-навигатор. – 2018. – № 1. – С. 15-22.

- Коваленков О. Теоретические аспекты антикризисного управления предприятием / О. Коваленков // Экономический вестник. – 2019. – № 1 (15). – С. 140–143.

- Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы / Б. Колапс; под ред. проф. Я. В. Соколова; [пер. с франц.]. – М. : Финансы, ЮНИТИ, 2017. – 576 с.

- Концептуальные основы управления предприятием как экономической системой: / под общ. ред. В. Коюды. – Х.: Изд. ХНЕУ, 2017. – 416 с.

- Корягина С. В. Економическая оценка и планирование жизненного цикла розвития предприятия. – М : ИНФРА-М, 2014. – 224 с.

- Костырко Л. Диагностика потенциала финансово-экономической устойчивости предприятия : [монография] / Л. Костырко. – 2-е изд., дораб. и доп. – Х. : Фактор, 2018. – 327 c.

- Лукашова С. В. Жизнееный цикл фирмы: факторы и направления влияния / С. В. Лукашова // Вестник «Политехника». Логистика. – М : ИНФРА-М, 2016. – № 416. – С. 191-196.

- Поплавская Ж. В. Сущность жизненного цикла предприятия и факторы, которые влияют на его формирование // Научный вестник НЛТУ РФ. – 2018. – № 18. – С. 169-174.

- Портер М. Стратегия конкуренции / М. Портер; [пер. с англ.]. – К. : Основы, 2018. – 390 с.

- Стратегия и тактика антикризисного управления фирмы / [А. Градов, Б. Кузин, А. Федотов и др.]; под общ. ред. А. Градова, Б. Кузина. – СПб. : Специальная литература, 2016. – 510 с.

- Стратегия розвития предприятия в условиях кризиса: [моногр.] / [В. Пономаренко, О. Тридед, М. Кизим]. – Х. : ИНЖЕК, 2014 – 323 с.

- Сытник Л. Организационно-экономический механизм антикризисного управления предприятием / Л. Сытник. – М : ИНФРА-М, 2016. – 503 с.

- Чайковская В. П. Жизненный цикл организации и его роль в развитии предприятия / В. П. Чайковская // Актуальные проблемы экономики. – 2017. – № 7. – С. 99-105.

-

Корягина С. В. Економическая оценка и планирование жизненного цикла розвития предприятия. – М : ИНФРА-М, 2014. – 224 с. ↑

-

Адизес И. Управление жизненным циклом корпорации / И. Адизес ; пер. с англ. – СПб. : Питер, 2017. – 384 с. ↑

-

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы / Б. Колапс; под ред. проф. Я. В. Соколова; [пер. с франц.]. – М. : Финансы, ЮНИТИ, 2017. – 576 с. ↑

-

Антикризисное управление: [учеб. пособ.] / под ред. Э. Минаева, В. Панагушина. – М. : ПРИОР, 2018. – 432 с. ↑

-

Коваленков О. В. Концепция жизненного цикла предприятия и кризисные факторы: / О. В Коваленков // Бизнес-навигатор. – 2018. – № 1. – С. 15-22. ↑

-

Лукашова С. В. Жизненный цикл фирмы: факторы и направления влияния / С. В. Лукашова // Вестник «Политехника». Логистика. – М : ИНФРА-М, 2016. – № 416. – С. 191-196. ↑

-

Стратегия и тактика антикризисного управления фирмы / [А. Градов, Б. Кузин, А. Федотов и др.]; под общ. ред. А. Градова, Б. Кузина. – СПб. : Специальная литература, 2016. – 510 с. ↑

-

Сытник Л. Организационно-экономический механизм антикризисного управления предприятием / Л. Сытник. – М : ИНФРА-М, 2016. – 503 с. ↑

-

Поплавская Ж. В. Сущность жизненного цикла предприятия и факторы, которые влияют на его формирование // Научный вестник НЛТУ РФ. – 2018. – № 18. – С. 169-174. ↑

-

Чайковская В. П. Жизненный цикл организации и его роль в развитии предприятия / В. П. Чайковская // Актуальные проблемы экономики. – 2017. – № 7. – С. 99-105. ↑

-

Костырко Л. Диагностика потенциала финансово-экономической устойчивости предприятия : [монография] / Л. Костырко. – 2-е изд., дораб. и доп. – Х. : Фактор, 2018. – 327 c. ↑

-

Адизес И. Управление жизненным циклом корпорации / пер. с англ. – СПб. : Питер, 2017. – 384 с. ↑

-

Антикризисный менеджмент / [А. Грязнова, М. Федотова, А. Маринюк] ; под ред. А. Грязновой. – М. : Ассоциация авторов и издателей «Тандем» ; ЭКМОС, 2018. – 368 с. ↑

-

Домбровский В. С. Фаза жизненного цикла предприятия как важный источник информации при предупреждении кризисов / В. С. Домбровский // Проблемы и перспективы развития банковской системы РФ. – 2018. – № 26. ↑

-

Стратегия розвития предприятия в условиях кризиса: [моногр.] / [В. Пономаренко, О. Тридед, М. Кизим]. – Х. : ИНЖЕК, 2014 – 323 с. ↑

-

Концептуальные основы управления предприятием как экономической системой: / под общ. ред. В. Коюды. – Х.: Изд. ХНЕУ, 2017. – 416 с. ↑

-

Касьянова Н. Управление развитием предприятия на основе кумулятивного подхода: концепция, модели и методы: [монография] / Н. Касьянова. – М : СПД Куприянов В.С., 2018. – 374 с. ↑

-

Гусева Н. Совершенствование методики диагностики этапов жизненного цикла предприятия. // Вестник Челябинского государственного университета. – 2018. – № 24 (278). Экономика. Вып.39. – С. 128–134. ↑

- Цели создания запасов и их классификация (Методы управления запасами)

- Выбор стиля руководства в организации ( Теоретические подходы к выбору стиля руководства в организации )

- Оперативно-розыскная деятельность (Понятия и основания оперативно-розыскной деятельности)

- Государственный кредит (Сущность государственного кредита)

- Необходимость, сущность и функции кредита

- Конституционный статус субъектов Российской Федерации

- Современные языки программирования (Современные языки программирования).

- Финансы коммерческих организаций (Анализ динамики)

- Направления воздействия финансов на экономические отношения

- Устройство персонального компьютера ( Структура ПК )

- Применение объектно-ориентированного подхода при проектировании информационной системы (Основные элементы объектной модели)

- Налог на прибыль организаций ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ )