Жизненный цикл организации и управление организацией. (Теоретические аспекты жизненного цикла организации)

Содержание:

ВВЕДЕНИЕ

Организации зарождаются, развиваются, добиваются успехов, ослабевают и в конце концов прекращают свое существование. Немногие из них существуют бесконечно долго, ни одна не живет без изменений. Новые организации формируются ежедневно. В то же время каждый день сотни организаций ликвидируются навсегда. Умеющие адаптироваться процветают, негибкие – исчезают. Какие-то организации развиваются быстрее других и делают свое дело лучше, чем другие. Руководитель должен знать, на каком этапе развития находится организация, и оценивать, насколько принятый стиль руководства соответствует этому этапу.

Именно поэтому широко распространено понятие о жизненном цикле организаций как о предсказуемых их изменениях с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть: существуют отчетливые этапы, через которые проходят организации, и переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Жизненный цикл организации - ее предсказуемые изменения с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходит организация, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Актуальность темы определяется тем, что, рассматривая организацию как экономическую систему с позиции стадий ее жизненного цикла, можно достаточно точно прогнозировать будущие характеристики организации в целях оптимизации управленческого воздействия. Изучение жизненного цикла организации позволяет с определенной долей вероятности осуществлять прогнозирование наступления кризисных ситуаций и выбирать инструменты, позволяющие наиболее эффективно нейтрализовать их негативные последствия.

Предмет исследования – управление организацией.

Объект исследования – ООО «Стандарт».

Цель работы – изучить понятие жизненного цикла организации и основы управления организацией.

Задачи исследования:

1. Рассмотреть понятие и общую модель жизненного цикла организации

2. Изучить метод Грейнера

3. Изучить модель Адизеса

4. Проанализировать теоретические аспекты организационного развития предприятия.

По структуре курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

В основе курсовой работы лежит анализ большого числа работ российских и зарубежных исследователей, таких как Виханский О. С., Наумов А. И., Грэхем Х.Т., Беннет Р., Дафт Р.Л., Жданов Б., Журавлев П.В., Карташов С.А., Маусов Н.К., Одегов Ю.Г., Колесникова О.А., Донецкий A.M., Мильнер Б.З., Сенге П., Черепанов В.В., Щенников С. А. и др.

1. Теоретические аспекты жизненного цикла организации

1.1. Понятие и общая модель жизненного цикла организации

Организации зарождаются, развиваются, добиваются успехов, ослабевают и в конце концов прекращают свое существование. Немногие из них существуют бесконечно долго, ни одна не живет без изменений. Новые организации формируются ежедневно. В то же время каждый день сотни организаций ликвидируются навсегда. Умеющие адаптироваться ‑ процветают, негибкие ‑ исчезают. Какие-то организации развиваются быстрее других и делают свое дело лучше, чем другие. Руководитель должен знать, на каком этапе развития находится организация, и оценивать, насколько принятый стиль руководства соответствует этому этапу. Именно в связи с этим широко распространено понятие жизненного цикла организаций как предсказуемых изменений с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Жизненный цикл организации непосредственно и теснейшим образом связан с жизненным циклом продукции — временным интервалом, включающим в себя несколько стадий, каждая из которых отличается особым характером процесса изменения объёма производства во времени. Следует различать: полный жизненный цикл продукции; жизненный цикл продукции в сфере производства; жизненный цикл продукции в сфере потребления [15, с. 114]. Полный жизненный цикл продукции включает время создания, продолжительность выпуска и время эксплуатации изделий потребителями. Это понятие используется для планирования маркетинга и снабженческо-сбытовой деятельности, организации послепродажного обслуживания изделий, выбора адекватных форм управления и создания необходимых структурных звеньев.

Жизненный цикл организации кажется не настолько важным фактором в развитии предприятия, ведь все идет своим чередом, фирма развивается, просто нужно работать. Но на практике каждая организация, как и человек проходит определенные циклы. Именно возможность определить нынешнее положение и позволяет понять существующую ситуацию и спрогнозировать ее будущее развитие [15, с. 114].

Концепция жизненных циклов — это определенная модель развития компании, она дает возможность сделать прогноз будущего события и его возникновения, то есть вероятность в будущем быть подготовленным к данного рода ситуациям. Так же с помощью этой модели можно увидеть, что происходит внутри фирмы, обнаружить отклонения, которые дают возможность менеджеру решать реальные проблемы.

Рассмотрим общую модель жизненного цикла организации.

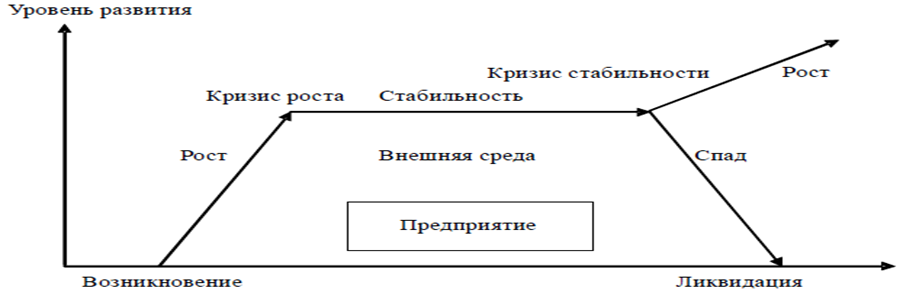

Жизненный цикл представлен ломаной линией с точками перегиба – стадиями, которые делятся на длинные, короткие и промежуточные [19, с. 127].

Модель представлена 4 стадиями (рис.1):

1. Возникновение;

2. Рост;

3. Стабильность;

4. Спад;

5. Ликвидация.

Рис. 1 Модель каждый жизненного имеет цикла травин предприятия

Стадия создания подразумевает регистрацию фирмы. В этот момент определяется в какой сфере будет работать компания, выбирается стратегия и цель, разрабатывается структура предприятия и осуществляется подбор персонала, оборудования, материалов.

Стадия роста происходит в связи с расширением деятельности предприятия, товар уже занимает определенную позицию на рынке, нарабатывается клиентская база, выбирается свой сегмент рынка и проводятся мероприятия по обеспечению прибыльности.

Стадия зрелости или стабильности означает успешную работу на основе уже использованной технологии, форм и методов менеджмента и активного развития маркетинговой деятельности. Если же компания быстро реагирует на изменения и так же адаптируется к изменяющимся потребностям, то она долгое время может не боятся банкротства и успешно функционировать [1, с. 528].

Условия, при выполнении которых можно остаться на плаву и не стать банкротом:

1. Реально смотреть на ситуацию, и не воспринимать все слишком оптимистично, даже если все замечательно в компании.

2. Важное значение выделять маркетинговой деятельности и определению целей.

3. Осуществлять прогнозы доходов и расходов наличных денежных средств.

4. Активно изучать потребности на рынке.

5. Стараться быстро определять моменты, способствующие появлению угроз для деятельности компании.

На стадии спада существуют различные варианты ее проявления. Наименее жесткой будет реорганизация – с целью оживления деятельности компании. Происходит разработка плана по выходу из критического состояния, который может быть представлен слиянием, присоединением, преобразованием предприятия, вследствие чего меняется организационно-правовая форма компании [15, с. 114].

Одной из форм реорганизации будет реструктуризация – то есть мероприятия направленные на улучшение управления, эффективности производства, конкурентоспособности, производительности труда, уменьшению затрат на производство и оптимизации финансовых результатов. Этот процесс способствует восстановлению платежеспособности и ликвидности предприятия.

Если же предприятие приближается к банкротству, то проводят санацию компании. Санация – это мероприятия, направленные на предотвращение банкротства и ликвидацию предприятия. Сущность этого процесса состоит в передаче функций управления предприятием государственному уполномоченному органу [19, с. 127].

Санация способствует:

1. Обеспечению возможности предприятию остаться на плаву;

2. Заключение сделки между кредиторами и должниками;

3. Достижение реализации имущества компании лучше, чем при ликвидации.

Методы осуществления санации:

1. Организационные – изменяется управленческий состав, сокращаются нерентабельные структурные подразделения.

2. Финансовые – выпуск акций для мобилизации капитала, увеличение сумм кредитов, уменьшение процентов по акциям, перевод краткосрочной задолженности в разряд долгосрочной.

Если санация оказалась недействительной, то проводят процедуру банкротства. Банкротством называется неспособность оплатить свои обязательства кредиторам, а также государству по расчетам налогов и обязательных платежей в бюджет и внебюджетные фонды.

Стадия ликвидации предприятия означает прекращение деятельности в связи с банкротством по решению собственника компании или по решению суда [19, с. 127].

1.2 Метод Грейнера

Эта модель в 1972 году была описана Ларри Грейнером, он считал, что на построение модели жизненного цикла организации влияют 5 факторов [1, с. 325]:

- возраст предприятия;

- размер организации;

- этапы эволюции;

- стадии революции;

- темпы роста сферы действия.

Грейнером выделено 5 стадий роста, каждая из этих стадий является следствием предыдущей и причиной будущей стадии [8, с. 75].

Схематично модель представлена на рисунке 2:

Рис. 2 Модель Грейнера

Стадия 1. Рост через креативность. Предприниматель обеспечивает творческий подход в представлении и осуществлении своей идеи. После некоторого времени работы предприятие развивается и растёт, и в это время становится недостаточно лишь креатива, нужно профессиональное руководство. Необходимость в распределении обязанностей и полномочий становится все важнее. И в этой стадии наступает кризис лидерства.

Стадия 2. Развитие, основанное на руководстве. Этот этап характерен со стороны руководства определение функций подчиненных, а также определение зон ответственности в организационной структуре. Начинает формироваться системы коммуникаций, премий и наказаний и система осуществления контроля. Эта жесткая структура начинает со временем терять позиции, и проявляются ее негативные стороны. Нижние уровни организации становятся не информированы, и перестают реагировать быстро на изменения. Вследствие этого наступает кризис автономии, который разрешится только правильным делегированием полномочий [7, с. 75].

Стадия 3. Рост через делегирование. В развивающейся компании появляются новые системы мотивации рабочих, это бонусы и участие в прибыли компании. Среднее звено, структурные менеджеры имеет достаточно полномочий, чтобы развивать новые продукты и выходить на новые рынки. Руководство предприятием старается определять стратегическое развитие и постепенно теряет контроль над организацией. Менеджеры, как правило дольше выполняют свою работу по достижению цели компании, и как результат этих действий наступает кризис контроля, решение которого будет осуществление координации.

Стадия 4. Развитие через координацию. Этот этап характеризуется выделением стратегических структурных, самостоятельных подразделений, которые жестко контролируются в использовании ресурсов компании. Это своего рода толчок к развитию, но в тоже время фактор, приводящий к образованию границ между штаб-квартирой и структурными подразделениями, которые приводят к кризису границ [7, с. 302].

Стадия 5. Развитие через сотрудничество. Компания видит всю бюрократизированность системы управления, поэтому делает ее более гибкой, вводя в штат консультантов, персонал помогающий руководителям профессиональными советами. Компания будет развиваться если в компании появляются единомышленники. Эта стадия будет не последней, а только завершением жизненного цикла предприятия. Эта стадия может завершиться, по мнению Грейнера кризисом психологической усталости, когда персонал устает работать единой командой.

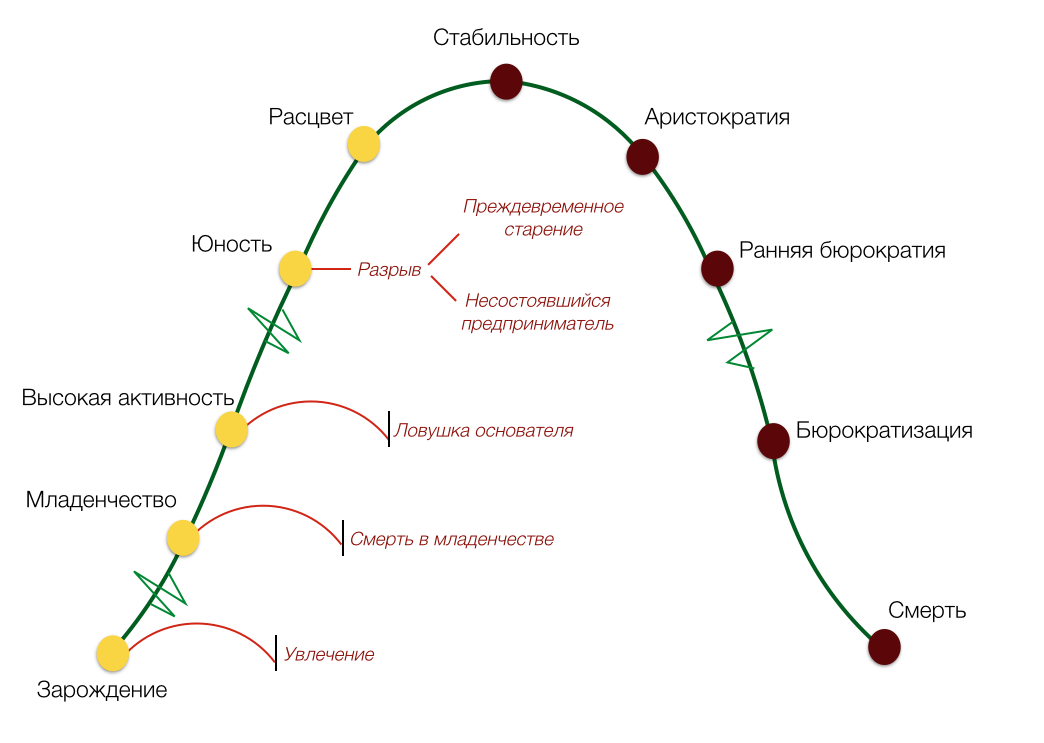

1.3 Модель Адизеса

В этой модели выделяют десять этапов жизненного цикла организации.

1) Зарождение. Этот этап характеризуется тем, что основатель окружает себя людьми, которые поддерживают его идею, соглашаются помочь и воплотить ее в жизнь.

2) Младенчество. На этом этапе предприятие еще не имеет структуры организации и не распределяет полномочия и ответственность между персоналом. Именно этот период является переходом от идеи к действиям. Во внимание берется результаты производства и удовлетворение потребностей потребителей.

3) Детство. Компания все еще находится без распределения между структурными единицами их обязанностей и ответственности. При этом появляются первые трудности, с которыми справляется предприятие. Люди видят, что идея начала работать на своего основателя, поэтому меняется и мнение о будущей деятельности компании [15, с. 114].

4) Юность. Этап является значимым, поскольку организатор понимает, что не может справится с управлением компании самостоятельно, поэтому необходимо изменить структуру и делегировать полномочия. Компания растет за счет новых работников и профессиональных менеджеров. Происходит конфликт новых рабочих и старых специалистов.

5) Расцвет. Организация уже представлена структурно, обозначены функции, а также системы поощрения и наказания. Успех деятельности представлен удовлетворением потребностей потребителей и достижение стратегических целей. На этом этапе могут создаваться дочерние компании, проходящие жизненный цикл с самого начала.

6) Стабилизация. С этой стадии начинается старение предприятия. Компания не хочет стремиться к изменениям и поэтому уделяет внимание межличностным отношениям в коллективе, чем рискам, возникающих в бизнесе.

7) Аристократизм. Компания уже имеет наработанный капитал, который направляется на укрепление системы контроля и обустройство деятельности. Разрабатываются правила, связанные с традициями общества, и существуют лишь потому что они есть у других. Предприятие покупает новые идеи, поглощает фирмы, находящиеся на ранних стадиях жизненного цикла.

8) Ранняя бюрократия. В компании начинают появляться конфликты в структуре, которые решаются увольнением персонала, но никак не изменением самой структуры. Именно создание внутренних проблем отвлекает компанию от удовлетворения запросов потребителя.

9) Поздняя бюрократия. Организация старается решать свои проблемы, соблюдает все необходимые принципы и процедуры. Компания не склонна к эффективной работе, изменениям, она осуществляет жесткую систему контроля, которая никак не способствует эффективности труда.

10) Смерть. Как только клиенты перестают пользоваться услугами компании, происходит смерть. Это длинный процесс, который сопровождается выводом инвестиций.

Схематично модель представлена на рисунке 3:

Рис. 3 Модель Адизеса

1.4 Организационное развитие предприятия

В настоящее время организационному развитию уделяется большое внимание. Как правило, под ним понимаются некоторые целенаправленные изменения, вводимые управленцами с целью увеличить эффективность работы организации. При этом «одни организации развиваются динамичнее и успешнее других, вторые - словно стоят на месте, третьи - переживают не проходящий кризис».

Таким образом, возникает закономерный вопрос - в какой степени на развитие влияет естественный ход истории деятельности организации?

Определимся, в каком значении будем использовать термин «организационное развитие» мы. Различаются три наиболее устоявшихся подхода:

- организационное развитие как естественный процесс качественных изменений в организации, производных от ее возраста;

- организационное развитие как изменение, способствующее росту численности персонала или увеличению размеров организации, и определяющееся нововведениями;

- организационное развитие как стратегия управленческого консультирования, рассчитанная на изменение социальных отношений, взглядов людей и структуры организации с целью улучшить адаптацию организации к требованиям технологии и рынка.

Предметом исследования будет рассмотрение основных подходов к пониманию организационного развития, при этом под развитием организации будем понимать естественный, закономерный процесс, или то, что в литературе называют «жизненным циклом организации». Такой подход обусловлен тем, что «понятие «жизненного цикла» помогает выделить этапы, через которые проходит организация и прогнозировать проблемы, характерные при переходе от одного этапа к другому».

За рубежом, определяя понятие «организационное развитие», используется несколько разных терминов: «organizational growth», «organizational development», «organizational design», «organizational construction» [18, с. 405].

В.В. Щербина выделяет два основных взгляда на механизм и логику развития организаций [15, с. 114]. С первой точки зрения различимы механизмы организационного развития, опираясь на предпосылку «рациональности» деятельности менеджеров, разрабатывающих и реализующих социальные проекты реконструкции организации. При этом сбои и дисфункции, возникающие в связи с этой деятельностью, объясняются либо дефектами исходного проекта, либо ошибками, допущенными в ходе его реализации. Вторая точка зрения фокусируется на логике организационного развития, исходя из представлений об организации как о квазиприродной самоорганизующейся системе, развивающихся по неким объективным законам. Первый подход был назван «субъективно – рационалистическим», второй – «природно-объективистским».

Основные проблемы субъектно-рационалистического подхода:

- организационное развитие – результат сознательных, радикальных и прогрессивных изменений, меняющих способы и условия функционирования организаций;

- «прогрессивность»» изменений принципиально не поддается оценке на основе объективных критериев. Изменение лишь переживается, как прогрессивное;

- будущее организационных социальных систем не детерминировано прошлым, а свободно выбирается и проектируется специалистами – «инженерами человеческих душ»;

- развитие не имеет внутренней логики: это дискретный, извне (от субъекта-менеджера) привносимый процесс;

- человек и социальная общность - пластичный материал, обладающий неограниченной способностью адаптации к любым изменениям внешней среды и правилам игры. Изменения внешних условий и правил игры есть главное условие организационных изменений;

- человек и общность обладают способностью быстро и адекватно оценивать изменения внешней среды, реагировать на эти изменения, находить эффективные образцы деятельности и взаимодействия;

- организация - это либо совокупный индивид, либо совокупность индивидов (групп), преследующих свои (рефлексивно сознаваемые) цели, сотрудничающих и противоборствующих в их достижении.

Внедрение проектов развития организации без учета естественных процессов часто ведет к нарушению функционирования, а зачастую и к уничтожению организации. Иными словами, возникает проблема «организационной целостности». В настоящее время это является актуальным вопросом, так зачастую организационные консультанты работают с частными аспектами развития организации. Такие параметры, как возраст и история организации, размер организации, характер деятельности, технологии, месторасположение организации, окружающая среда, человеческий фактор, организационные ценности, разделяемые сотрудниками ценности, стиль управления, несомненно, учитываются при организационном консультировании. Но одновременно все эти факторы отслеживать тяжело. Вопрос в том, как при консультировании охватить все эти аспекты?

Еще в 60-х годах прошлого века было предложено рассматривать организацию в терминах «личности», а развитие организации стали сопоставлять с развитием человека. В 1965 году Дж. Гарднер писал: «Как люди и растения, организации также имеют свой жизненный цикл. Они проходят время зеленой и гибкой юности, расцвета и сучковатой старости. Организации могут преодолеть время от юности до старости за два или три десятилетия, а могут жить веками».

Такое сравнение, как: «Подобно людям, организации имеют свой «взгляд» на смысл жизни, на то, чем для них являются люди, персонал...», наводит на размышления о том, что организации, как и люди, живут и развиваются по своим внутренним психологическим законам [11, с. 42]. Если и далее следовать логике таких рассуждений, то можно предположить, что организации в своём развитии преодолевают кризисы, переходя на новые этапы развития, достигают своего расцвета и, в конце концов, умирают. Уместно привести ещё одно сравнение: «…смотришь на иную фирму: ей отроду три года, а она уже как постаревший ребёнок - дряхлое руководство, апатичные сотрудники, никому ничего не надо...». Напрашивается вывод о том, что все организации индивидуальны в своём развитии, и психологический возраст организации может сильно отличаться от физического. Наблюдение Л. Грейнера за организациями почти в течение 27 лет (с момента выхода его статьи «Evolution and revolution as organizations grow» в 1972 году) и анализ этапов развития различных организаций позволяет ему утверждать, что «смертей» организаций на сегодняшний день стало гораздо больше.

В западной литературе в рамках этого подхода рассматривают жизненные циклы организации «organizations life cycles». Стадии развития организации - это периоды жизни организации в рамках однотипных ценностных установок, фиксирующие особенности управленческих задач, находящихся в центре внимания руководства. Периоды, в которые организация принципиально изменяет ценности и ориентации называют циклами или фазами развития организации.

Модели развития организации

Существует как минимум десять моделей развития организаций, созданных в разное время. Интересно, что все десять моделей появились в Америке в промежутке с 1967 по 1983 год. Каждая из этих моделей предлагает различные основания для изменений. Кратко рассмотрим каждую из моделей в их исторической последовательности возникновения [12, с. 58].

А. Даунс: «Движущие силы роста» (1967). Это одна из самых ранних моделей, возникшая на примере правительственных комитетов. После описания четырех различных путей возникновения комитетов, Даунс предложил три основных стадии роста и развития организаций.

Первая стадия - борьба за автономию - возникает до формального рождения или сразу же после него. Она характеризуется стремлением обрести законность и необходимые ресурсы от окружающей среды для достижения «порога выживания».

Вторая стадия – стремительного роста – включает быстрое расширение, где подчеркивается инновационность и креативность. Последняя стадия – замедления - характеризуется уточнением и формализацией правил и процедур. Кратко, эта модель представляет развитие правительственных организаций от установления обоснованности их существования к инновациям и расширению, и затем к формализации и контролю.

Г. Липпитт и У. Шмидт: “Управленческое участие” (1967). Разработали одну из первых моделей жизненных циклов организации, работающей в частном секторе. Они предположили, что корпорации проходят три стадии в развитии: рождение – создание управленческих систем и достижении жизнеспособности; юность - развитие устойчивости и репутации; и зрелость – достижение уникальности и способности к приспособлению в изменяющихся областях работы. Эта модель описывает шесть основных задач управления, которые изменяются от стадии к стадии [11, с. 42].

Б. Скотт: «Стратегия и структура» (1971). Эта модель описывает три отдельных типа организаций, которые следуют в исторической последовательности. Скотт утверждает, что фирмы развиваются от неформальной (как он это называет – «шоу одного человека») до формализованной бюрократии, и затем до разнообразных промышленных конгломератов.

Л.Грейнер: «Проблемы лидерства на стадиях Эволюции и Революции” (1972). Основная предпосылка создания этой теории состоит в том, что будущее организации определено ее организационной историей в большей степени, чем внешними силами. В доказательство этому Л.Грейнер опирается на теорию европейских психологов о том, что поведение определяется предыдущими событиями, а не будущим. Перенося эту аналогию на организационное развитие, он обсуждает ряд стадий, через которые должны пройти развивающиеся компании. Таким образом, жизнь организации состоит в продвижении компании через стадии, где каждый эволюционный период создает его собственную революцию. Революция – бурный период в развитии организации, требующий серьезного пересмотра методов управления. Путь организации из одной стадии своего развития к следующей лежит через преодоление соответствующего кризиса данного переходного периода.

Торберт: «Ментальность членов организации» (1974). В этой модели организационное развитие тесно связано с развитием чувства общности персонала. Развитие происходит от индивидуальности и диффузности групп к чувству принадлежности и причастности к коллективу. При этом не уточняются механизмы развития [17, с. 178].

Ф.Лиден: «Функциональные проблемы» (1975). На стадиях своего развития организации имеют различные функциональные проблемы – проблема адаптации к окружающей среде, приобретение ресурсов, достижения целей и поддержка образцов поведения. Первое, на чем фокусируется новая организация, по мнению Лидена, это адаптация и завоевание своей ниши в изменяющейся внешней среде. В основном это достигается через инновации. Второе – это приобретение ресурсов и развитие методов работы процедур. В-третьих, придаётся особое значение постановке целей и получению прибыли. На четвёртой стадии придается значение поддержанию поведенческих паттернов и институализации структур.

Д.Кац и Р.Кан: «Организационная структура» (1978). Указанные исследователи строят свою модель развития организаций на тщательной разработке организационной структуры, в соответствии с этим они предлагают три основных стадии развития – стадии простых систем, устойчивая стадия организации и стадия разработки структур. После выхода этой работы, социальные организации стали рассматривать как «открытие» системы, которые характеризуются взаимодействием с внешней средой. Главные предпосылки успеха организации отыскиваются не внутри, а вне её. Понимание того, что организации представляют собой сложные открытые системы, состоящие из нескольких взаимозависимых подсистем, выполняет функцию методологического принципа организации и анализа данных, полученных в результате диагностики конкретной организации.

И. Адизес: «Теория жизненных циклов организации» (1979). Эта модель является эволюционно-телеологической моделью организационного развития, рассматривающая указанный процесс, как некий аналог процессов в развитии биологического организма. Процесс организационного развития представляется как естественный, поэтапный и запрограммированный, предусматривающий неизбежное и поэтапное прохождение организацией в ходе развития ряда обязательных фаз (стадий). В концепции указывается на невозможность перепрыгивания через указанные фазы [12, с. 180].

Его теория концентрирует внимание на двух важнейших параметрах жизнедеятельности организации: гибкости и контролируемости (управляемости).

В процессе роста любая компания сталкивается с определёнными трудностями и проблемами.

На каждом этапе развития организации их условно можно разбить на две категории:

1) так называемые болезни роста, т.е. проблемы, обусловленные незрелостью компании и которых трудно избежать;

2)организационные патологии, или трудности, которые могут относиться на определенных этапах развития компании к болезням роста, но, будучи не преодоленными, превращаются в патологии, избавиться от которых самостоятельно компания уже не может.

При правильной стратегии и тактике развития организации она может достигнуть расцвета и, в принципе, находиться в этом состоянии достаточно долго.

Дж. Кимберли: «Внешний социальный контроль, структура работы и отношения с окружающей средой» (1979). Изучение создания и развития медицинских школ позволило Кимберли создать принципиально отличающуюся модель развития организаций. Он утверждает, что первая распознаваемая стадия возникает ещё до фактического создания организации. На этой стадии происходит выстраивание ресурсов и формирование будущей идеологии. Все это приводит к переходу на вторую стадию развития, включающую выбор главных схем перемещения, найм персонала. Третья стадия включает формирование организационной идентичности. На четвёртой стадии правила становятся более ригидными, структура - становится более консервативной и предсказуемой в ответ на давление внешней среды.

Р.Куинн и К. Камерон: «Интегративная модель» (1983). В 1983 году Куинн и Камерон предложили вариант, обобщающий вышеперечисленные модели. Основной акцент в своем выделении четырёх стадий развития они делают на эффективности деятельности организации и её критериях на различных стадиях.

Несмотря на то, что в основе каждой из описанных моделей лежит своя уникальная идея, тем не менее, в каждой из них заложен смысл, отражающий сущность развития. «Развитие – это высший тип движения и изменения в природе и обществе, связанный с переходом от одного качества, состояния к другому, от старого к новому».

2. Анализ деятельности предприятия ООО «Стандарт»

2.1. Общая характеристика предприятия

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Стандарт». Сокращенное фирменное наименование общества: ООО «Стандарт». Согласно Изменению № 1 Устава (в редакции 2008 года) от 15.02.2018 года.

Оплата доли Участника в уставном капитале общества выражается в рублях. Участники Общества вправе принимать решение о внесении вклада в имущество общества в следующих случаях: при обращении взыскания кредитов Участника на его долю в уставном капитале; наличия у общества убытков.

Уставный капитал общества составляется из номинальной стоимости доли его участника.

Размер уставного капитала общества составляет 10 000 (Десять тысяч) рублей. Уставный капитал на момент регистрации Общества оплачен полностью.

Внесение в устав общества изменений, связанных с увеличением уставного капитала, осуществляется исполнительным органом на основании решения Участников об увеличении уставного капитала.

Целью создания Общества является получение прибыли.

Основным видом деятельности ООО «Стандарт» является оптовая торговля топливом.

Также ООО «Стандарт» осуществляет следующие виды деятельности:

– деятельность агентов по оптовой торговле топливом;

– оптовая торговля сельскохозяйственным зерном, семенами и кормами для сельскохозяйственных животных;

– оптовая торговля сахаром;

– другие виды деятельности, не запрещенные законодательством Российской Федерации.

Миссия ООО «Стандарт» состоит в удовлетворении потребностей потребителей, как бы далеко они не находились.

Организационная структура ООО «Стандарт» показана на рисунке 4.

Генеральный директор

Коммерческий директор

Главный бухгалтер

Финансовый директор

Отдел закупок

Отдел продаж

Бухгалтерия

Касса

Финансово–расчетный отдел

Склад 1

Склад 2

Торговые агенты

Юрисконсульт

Рис. 4. Организационная структура ООО «Стандарт»

Генеральный директор ООО «Стандарт» руководит работой Общества и несет ответственность за финансово–хозяйственной деятельность.

Финансово–расчетный отдел осуществляет всю работу с контрагентами предприятия.

В этом отделе оформляются платежные документы, оформляются кредитные договора, ежемесячно составляются акты–сверки с дебиторами и кредиторами (юридическими и физическими лицами), ведется регистрация всей исходящей и входящей в отдел документации, формируется общий справочник клиентуры предприятия.

Коммерческий директор отвечает за организацию и ведение всех организационных и коммерческих вопросов на предприятии, подготовку отчетной документации; расширение дилерской сети и систематическая работа с существующими партнерами.

Коммерческий директор осуществляет операционное управление менеджерами по закупкам и продажам, торговыми представителями; оценивает эффективность работы сотрудников отдела закупок и продаж, подбор необходимого персонала; выполнение плана продаж, контроль доходности по клиентской базе; проведение переговоров с клиентами, согласование условий сотрудничества, акций и др. мероприятий; развитие продаж на территории Владивостока и других регионов; участие в тендерах; аналитическая работа и подготовка отчетности и др. В соответствии с Федеральным Законом «О бухгалтерском учете» № 402-ФЗ, ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операции несут руководители организации. Бухгалтерский учет в Обществе ведется методом двойной записи на счетах бухгалтерского учета по журнально-ордерной форме учета с использованием программного обеспечения «1С: Бухгалтерия 8.2» в соответствии с разработанной учетной политикой для целей бухгалтерского учета и учетной политикой для целей налогообложения.

Учетная политика – это принятая совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налога на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации

ООО «Стандарт» создает резерв по сомнительным долгам.

В качестве момента признания доходов и расходов применяется метод начисления. ООО «Стандарт» применяет общий режим налогообложения (ОСНО). Под общим режимом налогообложения понимаются федеральные, региональные, местные налоги и сборы, предусмотренные для налогоплательщиков Налоговым кодексом РФ. В качестве момента признания доходов и расходов Общество применяет метод начисления.

В таблице 1 представлен перечень налогов, исчисляемых и уплачиваемых ООО «Стандарт» и их налогооблагаемой базы.

Таблица 1

Перечень налогов, исчисляемых и уплачиваемых Обществом

|

Наименование налога |

Налогооблагаемая база |

|

Налог на прибыль |

Доход, уменьшенный на величину произведенных расходов |

|

Налог на доходы физических лиц |

Доход, полученный физическим лицом |

|

Взносы во внебюджетные фонды |

Доходы и выплаты, осуществляемые в пользу физических лиц, произведенных на основании трудовых договоров и договоров гражданско-правового характера |

|

НДС |

Выручка от реализации товаров (работ, услуг), определяемая исходя из доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг) |

|

Налог на имущество |

Среднегодовая стоимость имущества, признаваемая объектом налогообложения |

|

Транспортный налог |

Транспортные средства, признаваемые объектом налогообложения |

Из таблицы 1 видно, что налогооблагаемая база Общества зависит от финансово-хозяйственной деятельности экономического субъекта. Бухгалтерский учет в Обществе осуществляется бухгалтерской службой как самостоятельным структурным подразделением Общества. Организационная структура бухгалтерии представлена на рисунке 5.

Главный бухгалтер

Бухгалтер по учету расчетов с работниками

Бухгалтер–кассир

Бухгалтер по учету товарно-материальных запасов

Ведущий бухгалтер

Рис. 5. Организационная структура бухгалтерии

Бухгалтер по учету товарно-материальных запасов учитывает и контролирует наличие и движение всех видов материально–производственных запасов, составляет материальные отчеты, участвует в инвентаризации этих ценностей.

Ведущий бухгалтер осуществляет учет движения основных средств и нематериальных активов, который ведет учет поступления и выбытия амортизируемого имущества, начисляет амортизационные отчисления, ведет учет ремонта и других операций, связанных с этими объектами.

Бухгалтер по учету расчетов по оплате труда выполняет цикл работ, относящийся к расчетным операциям с работниками по оплате труда.

Структура, штатный состав и штатная численность организации зафиксированы в штатном расписании.

Штатное расписание содержит перечень единиц, подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

2.2. Анализ жизненного цикла предприятия и управление предприятием

Потенциальные риски ООО «Стандарт» могут выглядеть следующим образом и определятся определенными типами:

Производственные риски могут быть связаны с разнообразными нарушениями в процессе поставок оборудования, товаров, могут возникать перебои с теплоснабжением или электроэнергией, либо выйти из строя оборудование.

Меры по снижению производственных рисков это усиление воздействия на поставщиков путём их диверсифицирования.

Коммерческие риски можно связать с реализацией продукции на товарном рынке (уменьшение ёмкости и размеров рынка, появление новых конкурентов, понижение платёжеспособного спроса и пр.)

Меры по снижению коммерческих рисков систематический анализ конъюнктуры рынка, рациональная реклама и ценовая политика [15 c. 89].

Финансовые риски могут быть вызваны всеобъемлющими неплатежами, процессами инфляции, колебаниями курса рубля и пр.

Их можно снизить усиленной работой с поставщиками на условиях рассрочек платежей, ростом запасов товара и др.

Риски, которые связаны с форс-мажорными обстоятельствами — это риски, определяемые непредвиденными обстоятельствами (смена политического курса страны, стихийные бедствия, забастовка и пр.).

Меры по их снижению – это активная деятельность предприятия с достаточным запасом финансовой прочности [12 c. 89].

Основная цель стратегии маркетинга в ООО «Стандарт» в отношении его потребителя это привлечение новых сегментов покупателей за счёт расширения ассортимента товаров, который нацелен на различные уровни доходов населения, расширения различных видов деятельности и ввода в эксплуатацию новых торговых площадей.

Для того чтобы воздействовать на рынок поставщиков основная цель предприятия заключается в повышении заинтересованности, привлечение к сотрудничеству на взаимовыгодных условиях новых поставщиков и во взаимном сотрудничестве с уже имеющимися поставщиками, которые располагаются на относительно удаленном расстоянии и являются ещё недостаточно известными на рынке данного региона. Это представляется возможным, так как у предприятия имеется собственный грузовой автомобиль для организации доставки товаров и загородных рейсов [12 c. 66].

Рассмотрим развитие торговой компании ООО «Стандарт» (рис. 6) основываясь на классической модели жизненного цикла организации, которая включает 5 основных последовательных стадий развития бизнеса: внедрения (стартап), рост, зрелость, спад и возрождение компании. Каждая стадия имеет свои особенности, возможности и риски, и требует оптимального управления.

Рис. 6 - График классической кривой жизненного цикла

ООО «Стандарт»

Стадия первая - "Стартап".

На этапе внедрения (стартап) компания имела очень простую организационную структуру с централизованной властью, где все решения принимали основатели бизнеса. Основные задачи на данном этапе – это определение своих ключевых компетенций, которые впишутся в рынок (будет востребованными и иметь длительные продажи).

На данном этапе также выбирается стратегия нишевой конкуренции, чтобы не вступать в прямую конфронтацию с крупными игроками отрасли. Чтобы снизить расходы на закупку продукции, были заключены договоры с производителями или его официальными дистрибьюторами.

На стадии стартапа компания испытывает недостаток в кадрах, поэтому создатели бизнеса активно участвуют в процессе не только поиска партнёров и поставщиков, но и при необходимости, принимают участие в торговле сотрудники компании часто исполняют несколько функций одновременно.

Основные задачи на стадии "Стартап" развития ООО «Стандарт» показаны в табл. 2.

Таблица 2

Основные задачи на стадии "Стартап" развития ООО «Стандарт»

|

Стадия развития "Стартап" |

Важные задачи стратегии |

|

Продукт и количество точек продаж |

1 точка |

|

Управление, персонал и руководство |

Учредители бизнеса одновременно выполняли все функции: продавали продукт, занимались организацией и продажей. |

|

Административная система |

В компании не были четко закреплены функции и задачи за персоналом |

|

Финансы |

ООО «Стандарт» постепенно выходил на окупаемость, дополнительных инвестиций для рекламы и расширения бизнеса не было. |

Когда бизнес компании становится успешным и может обеспечивать стабильный поток прибыли, компания растет, появляются новые отделы, процессы внутри компании усложняются, что требует более сложных и формализованных методов управления. Однако, благодаря правильной ценовой и ассортиментной политике ООО «Стандарт» сумела выйти на стабильный уровень продаж и получила поток постоянных клиентов. Появилась возможность расширения бизнеса.

Стадия вторая - "Рост".

На стадии роста (2010-2013) компания начинает увеличивать ассортимент своей продукции, начиная выходить из ниши и захватывать новые сегменты и рынки. Наблюдается рост продаж. При этом, компания не стремится производить крупные инновации, а проводит небольшие изменения и улучшения продукта, которые позволят с наименьшими затратами захватывать целевые рынки.

На стадии роста система управления компанией меняется: владелец бизнеса отдаляется от решения тактических задач и начинает заниматься стратегическим планированием, а часть его полномочий делегируется менеджерам среднего звена. Все процессы в компании начинают принимать формализованный вид. А наработанная база клиентов начинает влиять на стратегию компании и на развитие ассортимента. Компания стремится вырасти там, где она достигла определенных успехов.

На данной стадии компания достигает уровня прибыли, который позволяет обойтись без внешнего финансирования.

Особенности развития на стадии развития "Рост" выделены в табл. 3.

Таблица 3

Особенности развития ООО «Стандарт» на стадии развития "Рост"

|

Стадия развития "Рост" |

Важные задачи стратегии |

|

Продукт и количество точек продаж |

Расширение товарных групп и открытие новых точек продаж. |

|

Управление, персонал и руководство |

Увеличение персонала компании. |

|

Административная система |

В компании уже появилась четкая организационная структура, у каждого сотрудника компании появилась четкая должностная инструкция, приоритеты и четкий список работ |

|

Финансы |

Дополнительный доход уже стало возможным инвестировать в рекламу для повышения узнаваемости и привлечения новых клиентов |

На этапе роста может возникнуть кризис автономии, вызванный нежеланием руководителя делегировать свои обязанности, что приводит к торможению развития и замедлению процессов - компания перестает работать на пике своей эффективности. Стадия роста подходит к концу, когда темпы роста продаж замедляются.

Стадия третья - "Зрелость".

Как правило, на этапе зрелости организации уровень продаж стабилизируется, рост замедляется. Такая ситуация вызвана высоким уровнем конкуренции и насыщением рынка. На этапе зрелости компании также могут приносить хороший уровень прибыли, если имеют правильно сбалансированный портфель.

Стадия четвертая - "Спад".

В классическом варианте жизненного цикла организации стадия спада, - когда компания интенсивно теряет конкурентоспособность, продажи и прибыль ее снижаются. Отсутствие инноваций снижает рентабельность компании. Все решения становятся очень консервативными. Компания отказывается от любых инноваций и даже не идет на минимальный риск. Компания переходит в режим жесткой экономии и сокращения затрат, может начать выходить из отрасли или переходить к стадии возрождения.

Стадия пятая - "Возрождение".

На данной стадии (2016 и по настоящее время) ООО «Стандарт» фокусируется на разработке повышения конкурентоспособности бизнеса. Компания уже не имитирует инновации конкурентов, а сама начинает инвестировать в создание абсолютных инновационных решений.

В ближайшем будущем ООО «Стандарт» будет активным образом влиять на вновь возникающих конкурентов в части проведения соответствующей ассортиментной и ценовой политики, а также путём расширения сферы предоставляемых дополнительно покупателям услуг.

3. Рекомендации по совершенствованию жизненного цикла организации

Реализация разрабатываемой финансовой стратегии должна обеспечить финансовую устойчивость организации, как в текущем периоде, так и на перспективу.

Финансовая стратегия организации содержит:

1. Временной горизонт, главным условием которого является продолжительность периода, принятого для формирования общей стратегии развития организации – т.к. финансовая стратегия носит подчиненный характер, она не может выходить за пределы этого периода. В рассматриваемом случае существует возможность рассмотрения временного горизонта на 5 лет, т.к. этот период находится в рамках целей, закрепленных в общей стратегии организации [20, c. 89].

2. Исследование факторов внешней среды и конъюнктуры рынка.

Организации необходимо систематизировать усилия по анализу конъюнктуры товарного, финансового и других сегментов рынка, выявлению и факторному влиянию, прогнозированию происходящих событий.

В настоящее время указанная работа проводится, но направлена на решение текущих возникающих проблем и не ориентирована на систематический сбор и анализ информации, вследствие этого не даёт полной картины и анализа динамики происходящих на рынке событий.

3. Формулировка стратегических целей и задач финансовой деятельности организации.

Главной целью финансовой деятельности организации является повышение уровня благосостояния её собственников и рост её рыночной стоимости. Эта цель требует конкретизации с учётом задач и особенностей развития организации.

4. Конкретизация финансовой стратегии по периодам ее реализации.

Компонент, обеспечивающий динамичность и синхронизацию нормативов финансовой деятельности.

Так как в данном случае мы говорим о среднегодовых темпах роста показателей и граничных уровнях (в частности, объем денежных средств), т.е. синхронизация происходит вне зависимости от внешних и внутренних воздействий [14 c. 41].

5. Оценка реализуемости.

В настоящее время структура управления финансовой деятельностью организации адекватна поставленным задачам.

Необходима разработка системы планирования и прогнозирования финансовых показателей с использованием расчетно-аналитических методов, на основе достигнутой величины показателей, принимаемой за базовый, и индексов изменения в плановом периоде рассчитывается плановая величина данного показателя. Методы экспертной оценки могут использоваться в качестве варианта для определения плановой величины.

Бюджет рассматривается, как составляющая финансового плана, он отражает поступление и расходование средств по текущей, инвестиционной и финансовой деятельности организации, составленный на срок до одного года. Кроме того, это технология финансового планирования, учёта и контроля получаемых компанией доходов, расходов, которые она несёт и формируемых вследствие этого финансовых результатов [13 c. 67].

Технология бюджетирования использует комплексный подход с учётом целей организации и маркетинговых возможностей для их достижения.

Предполагается применение трёх основных групп бюджетов:

- основные финансовые бюджеты (доходов и расходов; движения денежных средств; прогнозный баланс);

- бюджеты операционные (продаж, запасов, прямых материальных затрат, управленческих расходов, коммерческих расходов, прямых затрат труда, накладных расходов и др.);

- бюджеты вспомогательные (инвестиционный план, кредитный план, бюджеты распределения прибыли, отдельных проектов и программ, налогов).

Все эти бюджеты необходимы для составления основного бюджета.

Бюджетная модель предлагается, как совокупность взаимосвязанных между собой трех основных бюджетов организации плюс набор бюджетов, необходимых для их составления, операционных и вспомогательных.

Амортизационная политика организации может быть представлена, как механизм наиболее выгодного использования инструментов действующей государственной амортизационной политики для достижения своих стратегических и тактических целей. Амортизационная политика организации реализуется через учётную политику и должна разрабатываться на каждый год.

Амортизационная политика ООО «Стандарт» должна включать следующие элементы [15 c. 99]:

1. Постановка цели и задач на определенный период;

2. Выбор основных инструментов, принимаемых к реализации;

3. Определение оптимальных вариантов налогообложения в части амортизируемого имущества;

4. Установление направлений эффективного использования амортизационных отчислений;

5. Корректировка учётной политики организации с учетом принятой амортизационной политики.

Амортизационная политика должна быть оптимизирована с позиции стратегии, т.к. в настоящее время объем основных средств в организации несущественен. При потенциальном расширении масштаба деятельности организации амортизационная политика может существенно влиять на эффективность функционирования организации.

Проведенный анализ показал, что при неэффективном использовании оборотных активов финансовое состояние ООО «Стандарт» ухудшается, что непосредственно сказывается на его платежеспособности и в конечном итоге приводит к неустойчивому финансовому положению.

Потребность организации в чистом оборотном капитале является объектом планирования и отражается в его финансовом плане.

Оборотные средства рекомендуется поддерживать на минимальном и достаточном уровне для снижения доли менее ликвидных элементов оборотных активов (запасов и др.).

Управление оборотными активами ООО «Стандарт» сводится к решению двух проблем:

1) определение оптимального размера и структуры оборотных средств,

2) нахождение источников формирования и покрытия и соотношение между ними (структура), достаточного для обеспечения долгосрочной эффективной деятельности предприятия.

Это установка стратегического характера. В текущей деятельности решается задача обеспечения ликвидности организации, т.е. способности вовремя погашать свои платежные обязательства, краткосрочную кредиторскую задолженность.

Управление кредитной политикой в рассматриваемом случае напрямую связано с уровнем дебиторской задолженности, включающей:

задолженность покупателей перед компанией за товарную продукцию, поставленную, но не оплаченную,

при нарушении договорных обязательств и возникновении судебного дела: задолженность по претензиям или спорным долгам;

при получении средств под отчёт на командировки и другие цели: задолженность подотчётных лиц;

при переплате в бюджет налогов и платежей: задолженность налоговых органов организации и другие виды.

С позиции возмещения стоимости поставленной продукции продажа может осуществляться одним из трёх методов:

1) на основании предоплаты;

2) путём оплаты за наличный расчет;

3) в результате оплаты с отсрочкой платежа.

Последняя схема, широко используемая в ООО «Стандарт», наиболее невыгодна продавцу, т.к. ему приходится кредитовать покупателя, но на текущий момент именно она является основной в системе расчётов за поставленную продукцию. При оплате с отсрочкой платежа и возникает дебиторская задолженность по товарным операциям как естественный элемент принятой системы расчётов.

Управление дебиторской задолженностью (ДЗ) в ООО «Стандарт» должна предполагать:

определение принципов кредитной политики;

введение процедур контроля за оборачиваемостью средств в расчётах;

контроль и анализ уровня и структуры ДЗ;

оценку ДЗ с позиций платёжной дисциплины.

Вырабатывая политику кредитования своих покупателей, компания должна определиться по [18, c. 85]:

срокам предоставления кредита;

стандартам кредитоспособности;

по формированию и реализации системы создания резервов по сомнительным долгам;

по системе сбора платежей и взыскания долгов;

по системе предоставляемых скидок [11, c. 63].

Таким образом, эффективная система кредитной политики и установления взаимоотношений с клиентами ООО «Стандарт» подразумевает:

1) качественный отбор покупателей, которым может быть предоставлен кредит;

2) определение оптимальных для организации и для клиентов условий кредитования;

3) разработку процедур предъявления претензий и изыскания долгов;

4) контроль исполнения условий договоров клиентами.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1. Жизненный цикл организации - ее предсказуемые изменения с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходит организация, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

2. Концепция жизненных циклов — это определенная модель развития компании, она дает возможность сделать прогноз будущего события и его возникновения, то есть вероятность в будущем быть подготовленным к данного рода ситуациям. Так же с помощью этой модели можно увидеть, что происходит внутри фирмы, обнаружить отклонения, которые дают возможность менеджеру решать реальные проблемы.

3. Метод Грейнера в 1972 году был описан Ларри Грейнером, он считал, что на построение модели жизненного цикла организации влияют 5 факторов:

- возраст предприятия;

- размер организации;

- этапы эволюции;

- стадии революции;

- темпы роста сферы действия.

4. В Модели Адизеса выделяют десять этапов жизненного цикла организации: зарождение, младенчество, детство, юность, расцвет, стабилизация, аристократизм, ранняя бюрократия, поздняя бюрократия и смерть.

5. Так же, в работе были рассмотрены основные подходы к пониманию организационного развития, при этом под развитием организации будем понимать естественный, закономерный процесс, или то, что в литературе называют «жизненным циклом организации». Такой подход обусловлен тем, что «понятие «жизненного цикла» помогает выделить этапы, через которые проходит организация, и прогнозировать проблемы, характерные при переходе от одного этапа к другому».

Основная цель стратегии маркетинга в ООО «Стандарт» в отношении его потребителя это привлечение новых сегментов покупателей за счёт расширения ассортимента товаров, который нацелен на различные уровни доходов населения, расширения различных видов деятельности и ввода в эксплуатацию новых торговых площадей.

Значительную роль на текущем этапе развития играют оборотные активы, т.е. авансируемые предприятием для осуществления непрерывности процесса производства и реализации готового продукта денежные средства. Оборотные средства представляют часть имущества: материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения, с другой стороны, это часть капитала, обеспечивающая бесперебойный производственный процесс.

Проведенный анализ показал, что при неэффективном использовании оборотных активов финансовое состояние ООО «Стандарт» ухудшается, что непосредственно сказывается на его платежеспособности и в конечном итоге приводит к неустойчивому финансовому положению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Виханский О. С., Наумов А. И. Менеджмент: человек, стратегия, организация, процесс. М.: Экономист., 2012. – 528 с.

- Грэхем Х.Т., Беннет Р. Управление человеческими ресурсами. М.: ЮНИТИ-ДАНА. 2012. – 598 с.

- Дафт Р.Л. Менеджмент СПб: Питер. 2015. - 832с.

- Дятлов В.А. Актуальные вопросы управления персоналом. М.: ГУЛ Изд. «Нефть и газ».,2014. – 208 с.

- Жданов Б. Эффективные показатели эффективный бизнес //Корпоративные системы. 2016. №5. – 98 с.

- Журавлев П.В. Мировой опыт в управлении персоналом: обзор зарубежных источников / П.В. Журавлев, М.И. Кулапов, С.А. Сухарев. / М.: Изд. РЭА им. Плеханова, 2014. - 232 с.

- Журавлев П.В., Карташов С.А., Маусов Н.К., Одегов Ю.Г. Персонал. Словарь понятий и определений. М.: Экзамен, 2013. - 512с.

- Иванов Д.Е. Жизненные стадии и циклы организации. - М.: Парта, 2015. - 75 с.

- Иванова Н.Л., Мортон Т. Проблема социальной идентичности в исследовании организаций // Вопросы государственного и муниципального управления. – № 3. – 2012. – 101 с.

- Колесникова О.А., Донецкий A.M. Управление трудовыми ресурсами: учебное пособие. Воронеж, 2012. - 128с.

- Лавизина О.В. Некоторые аспекты управления жизненным циклом организации, понимаемой как социальная система. // Социс. - 2014. - № 12. - 42 с.

- Мильнер Б.З. Теория организации: Учебник. - М.: Инфра-М, 2012. - 180 с.

- Мильнер Б.З., Румянцева З.П., Смирнова В.Г., БлинниковаА.В. Управление знаниями в корпорациях: Учебное пособие/ Под ред. Д-ра эконом. Наук, проф. Б.З. Мильнера. М.: Изд. «ДЕЛО», 2013. - 304 с.

- Организационное поведение: Учебник для вузов. 2-е изд., доп. и перераб. / Под ред. Г.Р. Латфулина, О.Н. Громовой. СПб.: Питер, 2014.- 464 с.

- Попов С.А. Стратегическое управление: 17-модульная программа для менеджеров. Управление развитием организации. Модуль 4. М.: ИНФРА- М.,2014.- 114 с

- Сенге П. Пятая дисциплина: Искусство и практика самообучающейся организации /Пер. с англ. М.:ЗАО Олимп-Бизнес, 2013.- 408с.

- Травин В.В. Менеджмент персонала предприятия: учебное пособие/ Дятлов В.А. – М.: Дело, 2014. – 322с.

- Уроки лидерства/ Р.Л. Дафт; при участии П. Лейн; пер. с англ. А. В. Козлова; под ред. проф. И. В. Андреевой. М.: Эксимо, 2016.- 480с.

- Черепанов В.В. Основы государственной службы и кадровой политики: Учебное пособие. – М.: ЮНИТИ-ДАНА, Закон и право 2014. – 127 с.

- Щенников С. А. Управление знаниями: инструмент и зеркало трансформации бизнес-образования. //Бизнес-образование. 2015. Вып. 1 (24). – 98 с.

- Жизненный цикл организации и управление организацией (Понятие и общая модель жизненного цикла организации)

- Оценка готовности детей к школе (Разработка программы по повышению психологической готовности к обучению в школе)

- Статус нотариуса (Теоретические основы нотариата в РФ)

- Социально-психологический климат организации (Социально – психологический климат организации)

- Социально-психологический климат организации (Роль и значение СПК для повышения эффективности деятельности организации)

- Дидактическая игра как метод обучения (Методика руководства дидактической игрой)

- Жизненный цикл организации и управление организацией (на примере ООО «ПРОМ-ИНВЕСТ)

- Проблемы коммуникаций в современных организациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММУНИКАЦИИ В ОРГАНИЗАЦИИ)

- Задачи нотариата (Общая характеристика нотариата в Российской федерации)

- Процессы принятия решений в организации. (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ)

- Барьеры на пути эффективных коммуникаций (Процесс коммуникации в организации)

- Менеджмент человеческих ресурсов (Принципы формирования кадровой политики)