Банковская система России: структура, функции и перспективы развития в современных условиях

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы базируется на том, что банки служат центром экономической жизни, обслуживают интересы своих клиентов, связывая денежным потоком все сферы экономической жизни, от промышленности до сельского хозяйства и населения.

Следовательно, все изменения, происходящие в банковской системе, так или иначе, отражаются на состоянии экономики. Правильная организация банковской системы необходима для благоприятного функционирования национального хозяйства.

Именно поэтому, в современных экономических условиях развитие банковской системы Российской Федерации является одной из стратегических задач российской экономики. От ее выполнения зависит целостность страны, экономическая безопасность и политический статус на международной арене. [1,6]

Объектом исследования для данного реферата будет являться: банковская система Российской Федерации, её структура, функции и направления для совершенствования.

Предметом исследования данного реферата является: сущность банковской системы.

Целью данной работы представляется: рассмотрение банковской системы Российской Федерации, её структуры, а также состояния системы на современном этапе.

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть сущность банковской системы.

- Выделить особенности структуры и функции банковской системы в Российской Федерации.

- Рассмотреть банковскую систему в Российской Федерации на современном этапе.

- Определить основные направления совершенствования банковской системы в Российской Федерации.

Методологические приемы и способы, применяемые в работе следующие: общенаучный, аналитический, описательный, сравнительно-типологический, теоретические методы исследования, теоретический анализ и синтез.

Данный реферат состоит из следующих частей: введения, трех пунктов, заключения и списка использованной литературы.

1. ПОНЯТИЕ БАНКОВСКОЙ СИСТЕМЫ

Банковская система представляет собой законодательно утверждённую, чётко структурированную совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежного-кредитного механизма и занимающихся банковской деятельностью. [7;11]

Банковская система формируется на основе заранее выработанной концепции, в пределах которой отводится особая роль каждому виду банков (Центральный банк страны и коммерческие банки).

Под банковской деятельностью понимается набор посреднических операций на денежном рынке, осуществление которых на законодательном уровне разрешено специальным институтам – банкам. Банковская деятельность находится под особым надзором со стороны государства.

С экономической точки зрения, банк – это финансовый посредник на денежном рынке, выполняющий комплекс базовых операций:

- Мобилизацию денежных средств (привлечение депозитов);

- Предоставление кредитов;

- Осуществление расчётов между экономическими субъектами. [11]

Банковские операции – это сделки, совершать которые могут только кредитные организации. [2,16]

Помимо базовых операций банки могут осуществлять и целый ряд других операций на денежном рынке. [11]

К банковским операциям относятся:

1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

2. Размещение привлеченных средств от своего имени и за свой счет.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6. Купля-продажа иностранной валюты в наличной и безналичной формах.

7. Привлечение во вклады и размещение драгоценных металлов.

8. Выдача банковских гарантий.

9. Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). [2,16-17]

Но если финансовый посредник не выполняет ни одной из трёх вышеперечисленных базовых функций, то его относят к небанковским финансовым институтам.

По своему строению банковские системы разных стран существенно отличаются друг от друга. Но в то же время существует ряд признаков, которые свойственны всем банковским системам, функционирующим в условиях рыночной экономики. Прежде всего, их двухуровневая структура.

На первом уровне находится один банк. Такому банку предоставляется статус центрального (эмиссионного) банка и на него возлагается ответственность за осуществление денежно-кредитной политики. Первоочередными задачами центрального банка является обеспечение стабильности национальной денежной единицы и обеспечение стабильности функционирования всей банковской системы страны.

На втором уровне банковской системы находятся прочие банки – коммерческие. [11]

Коммерческий банк —организация, являющаяся юридическим лицом, которая на условиях возвратности денежные средства и ценности юридических и физических лиц и размещает их от своего имени на условиях возвратности, платности и срочности, также осуществляет расчетные и другие банковские операции.

Отличительная особенность коммерческих банков от государственного банка заключается в том, что основной целью их деятельности является получение прибыли. [3,97]

Коммерческие банки рассматривают как фундамент банковской системы, вершиной которой является центральный банк.

В целом, банковская система выполняет три основные функции:

- Трансформационную;

- Создания платёжных средств и регулирования денежной массы;

- Обеспечения стабильности банковской деятельности и денежного рынка.

Трансформационная функция обусловлена посреднической миссией банков. Привлекая денежные средства у одних субъектов рынка и кредитуя других, банки имеют возможность изменять (трансформировать):

- Сроки денежных капиталов.

- Их размеры.

- Финансовые риски.

Трансформационную функцию выполняют как коммерческие банки, так и Центральный банк (выступает в роли «банка банков»).

Функция создания денег и регулирования денежной массы заключается в том, что банковская система оперативно управляет предложением денег в соответствии с изменением спроса на них. Посредством проведения денежно-кредитной политики Центральный банк регулирует ликвидность банковской системы и объём денежной массы в обращении. Например, манипулируя размером процентной ставки по обязательным резервам, Центральный банк оказывает влияние на объём денежных средств, доступных коммерческим банкам для осуществления активных операций.

Функция обеспечения стабильности банковской деятельности и денежного рынка связана с высоким уровнем рисков, присущих банковской системе. Банки, являясь посредниками на денежном рынке, работают преимущественно за счёт привлечённых средств. Поэтому банкротство банка будет иметь серьёзные экономические последствия не только для клиентов отдельного банка, но и для экономики всей страны.

Стабилизационная функция банковской системы находит своё проявление:

- В принятии законов и прочих нормативных актов, регламентирующих деятельность всех субъектов банковской системы;

- В создании эффективного банковского контроля и надзора. [11]

2. СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ РОССИИ И ЕЁ ФУНКЦИИ

Банковская система Российской Федерации представляет собой единую и целостную совокупность определенных взаимосвязанных элементов. [2,12]

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом «О банках и банковской деятельности» (в Российской Федерации банки создаются и действую на основе этого закона), Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами и нормативными актами Банка России. [5;8]

Согласно Федеральному закону «О банках и банковской деятельности», банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков (статья 2). [5]

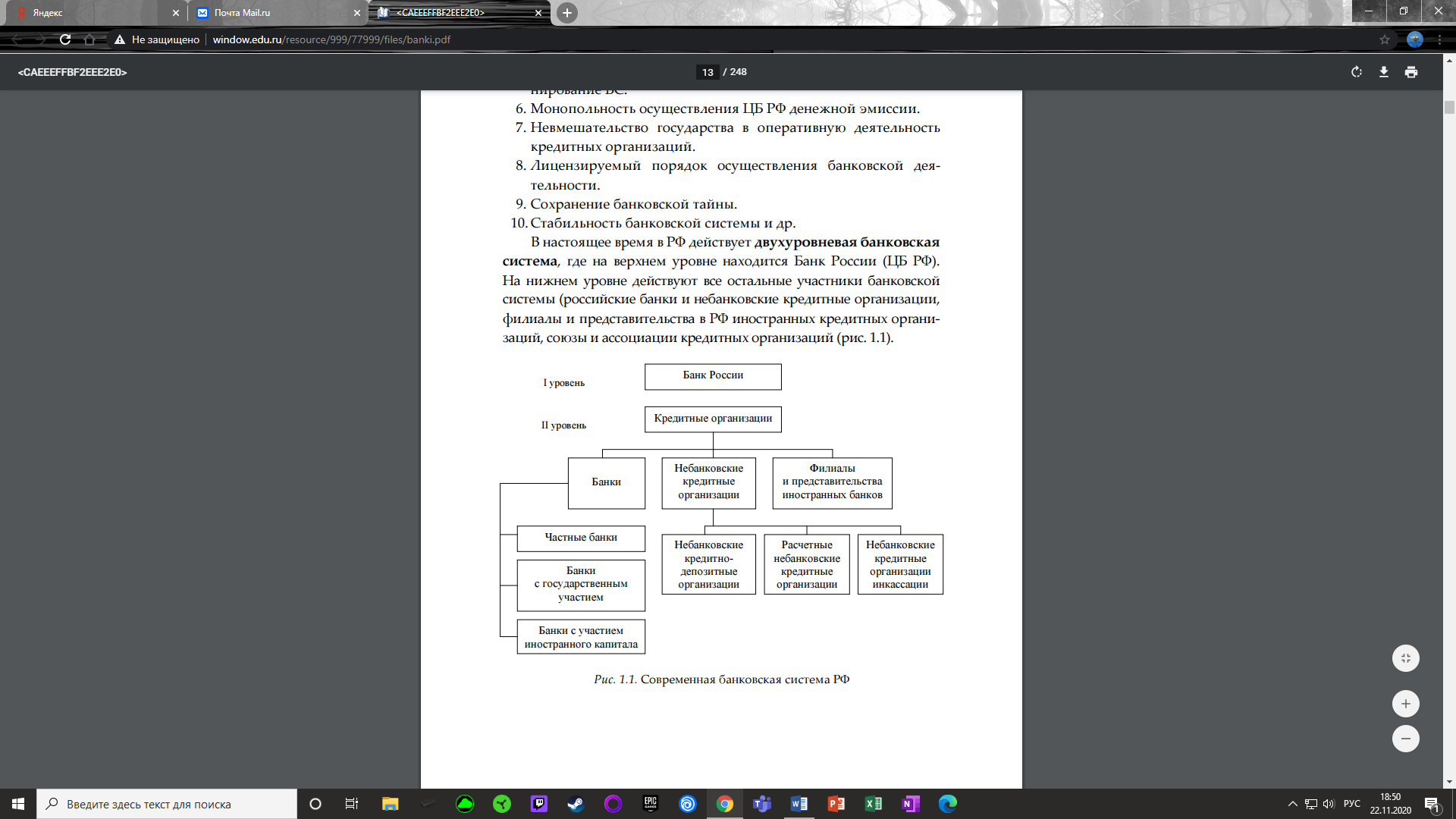

В настоящее время в Российской Федерации действует двухуровневая банковская система, где на верхнем уровне находится Банк России. На нижнем уровне действуют все остальные участники банковской системы (рис. 1). [2,13]

Рисунок 1. Современная банковская система России [2,13]

На первом уровне банковской системы расположен Банк России, (Центральный банк Российской Федерации). [9]

Центральный банк Российской Федерации (ЦБ РФ) является главным банком Российской Федерации. Банк создан и действует на основании Федерального Закона «О ЦБ РФ (Банке России)». В соответствии с этим законом уставной капитал (в размере 3 млрд руб.) и иное имущество Банка России являются федеральной собственностью. [2,18]

Высший орган Банка России — Совет директоров — коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России. [4,358]

Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России. Государство не отвечает по обязательствам ЦБ РФ, а ЦБ РФ – по обязательствам государства. Центральный банк Российской Федерации может быть ликвидирован только на основании принятия соответствующего закона Российской Федерации о поправке к Конституции Российской Федерации. [2,18]

Центральный банк Российской Федерации является регулятором и надзорным орган, а также финансовой организацией, оказывающей услуги юридическим лицам коммерческим банкам, включая дочерние организации зарубежных банков. [6]

Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами. Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками. [2,14]

Он же занимает главенствующую позицию среди остальных банков, и обладает большими полномочиями по сравнению с ними. [7]

В его задачи входят как общие и надзорные функции, так и монопольное право на:

- Эмиссию российского рубля, а также корректировку его курса по отношению к другим валютам.

- Создание и дальнейшее ведение контроля над национальной системой осуществления расчетов и платежей.

- Контроль инфляции в стране.

- Разработка плана по выходу из экономических кризисов — как актуальных, так и возможных в будущем.

- Разработка бюджета на покупку золотовалютных резервов и их непосредственное осуществление. [9]

Банк России, занимающий наивысший уровень финансово-кредитной системы, имеет исключительное право выдавать и отзывать лицензии на банковскую деятельность. [6]

Второй уровень состоит из различных кредитных организаций, которые осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, лишь ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок и так далее. [2,14-15]

Второй уровень банковской системы включают в себя коммерческие банки и небанковские кредитные организации. [7]

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. [6]

Все коммерческие банки, действующие в Российской Федерации, делятся на государственные, частные и банки с иностранным капиталом. [8]

В банковской системе выделяют системно значимые банки — самые крупные организации по количеству клиентов и объему активов, играющие «финансовобразующую» роль в системе.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

- Четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк

- Четыре частных без иностранного капитала — Альфа-банк, Московский Кредитный Банк (МКБ), ФК «Банк Открытие», Промсвязьбанк

- Три частных с иностранным капиталом — Райффайзенбанк, Юникредит Банк, Росбанк. [6]

Банки в России могут создаваться в форме любого хозяйственного общества. Российские банки обладают правом открытия своих структурных подразделений – филиалов и представительств. [8]

Поскольку кредитные организации, привлекая средства клиентов, несут ответственность перед кредиторами и вкладчиками, к ним предъявляется ряд требований, в частности по соблюдению обязательных нормативов. Для защиты интересов вкладчиков в России действует система страхования вкладов. Многие банки являются ее участниками, максимальный размер страхового покрытия - 1,4 млн рублей, включая накопленные проценты.

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями действующего законодательства и при необходимости выводит с рынка участников, деятельность которых создает угрозу интересам кредиторов и вкладчиков. [10]

Кредитно-банковская система России включает также совокупность кредитно-финансовых организаций, которые не являются банками. [6]

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций устанавливаются Банком России. [4,365]

Небанковские кредитные организации (НКО) бывают следующих видов:

- Расчетные небанковские кредитные организации (РНКО), то есть НКО со специализацией на расчетах. К ним относятся клиринговые центры, расчетные центры и палаты.

- Платежные небанковские кредитные организации (ПНКО), проводящие платежи и переводы — Qiwi, Яндекс.Деньги и так далее.

- Небанковские депозитно-кредитные организации (НДКО), похожи на банки, но не имеют права работать с физическими лицами, только с юридическими. [9]

Небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. К тому же, небанковские учреждения точно так же находятся под угрозой отзыва лицензии. [6]

Стоит отметить, что в последние несколько лет количество небанковских кредитных организаций в России стремительно растёт. Можно предположить, что рост возникновения НКО в России является следствием лишений лицензий многих коммерческих банков. Ведь именно на базе таких банков обычно организовываются НКО. [7]

Банки и небанковские кредитные организации предоставляют финансовые услуги клиентам на основании лицензий, которые выдаются Банком России. Для банков в России существует два типа лицензий — универсальная, которая выдается банкам с капиталом от 1 млрд рублей, и базовая — для банков с капиталом от 300 млн рублей. Базовая лицензия предусматривает, с одной стороны, упрощенное регулирование, а с другой — ряд ограничений. Две трети банков в России имеют универсальную лицензию (на их долю приходится более 95% активов сектора), а остальные — базовую.

В России 372 действующих банка (249 банка с универсальной лицензией, 123 — с базовой) и 40 небанковских кредитных организаций. по состоянию 1 ноября 2020 года. [10]

Все банки в настоящее время подчиняются единым нормам банковского законодательства. Банком России к ним предъявляются одинаковые требования, для всех установлены единые нормативы. [4,369]

3. ОСНОВНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В СОВРЕМЕННЫХ УСЛОВИЯХ

В связи с тем, что банковская система в России развита не слишком хорошо, у нее имеются ряд серьезных проблем, которые затормаживают развитие системы в стране. [7]

Среди основных проблем функционирования современной банковской системы Российской Федерации можно выделить: [14]

- Низкий уровень спроса на кредиты со стороны физических лиц, из-за высоких процентных ставок. Стоимость кредитов для населения высока и гражданам тяжело расплачиваться по взятым на себя обязательствам.

- Низкий спрос на депозиты со стороны юридических лиц.

- Финансовая нестабильность кредитных учреждений, не все банки оказываются способными следовать жестким требованиям центрального банка.

- Нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, рост инфляции, безработица).

- Отсутствие долгосрочных инвестиций.

- Низкие темпы роста кредитования малого и среднего бизнеса.

- Слабая социальная составляющая деятельности банков.

- Отсутствие доверия к банковской системе.

Необходимо развивать и модернизировать банковскую систему, для оздоровления экономической активности и укрепления банковского сектора в целом. [13]

Развитие банковской системы России в среднесрочной перспективе обуславливается следующими аспектами: [12]

- Снижения ключевой ставки.

- Сохранения притока депозитов физических лиц в банки.

- Удешевления фондирования в целом по системе.

- Ужесточения банками неценовых условий кредитования, повысятся качественные требования к заемщикам (физическим и юридическим лицам).

- Сокращения доли ненадежных заемщиков в секторе кредитования и усиления позиции крупнейших банков, например, за счет проводимой Центральным банком очистки банковской системы от неэффективных банков.

- Сокращения уровня и объема высокорискового розничного кредитования с высоким ссудным процентом.

Развитие банковской системы России сопряжено с модернизацией ее институциональной структуры, с целью усиления роли крупных банков, рост аккумуляции банками долгосрочных ресурсов и трансформации их в инвестиции на условиях предоставления кредита.

В плане развития инфраструктуры банковской системы требуется расширение специальных программ кредитования для частных лиц, малых предприятий. Объективно, кредитные организации не имеют существенных стимулов для формирования специальных кредитных предложений для данных клиентов. Текущая ситуация в России характеризуется активным развитием малого бизнеса, который испытывает определенные затруднения в доступе к кредитным ресурсам банков. Поэтому определенные перспективы развития банковской системы связаны с расширением кредитования малых предприятий, в частности, с формированием особого подхода к ним.

Прогнозируется продолжение модернизации системы управления кредитными рисками в части перехода к формированию антициклических капиталовложений, позволяющих учитывать индикаторы роста банковской системы и факторы эскалации рисков для банков. Благодаря снижению кредитных рисков совокупный кредитный портфель будет увеличиваться, а доля совокупной просроченной задолженности в банковской системе России будет сокращаться.

Кроме того, Центральный Банк Российской Федерации в рамках реализации денежно-кредитной политики, а также задач по развитию банковской системы и инфраструктуры кредитного рынка будет продолжать осуществлять деятельность по внесению предложений в нормативную базу, регулирующую кредитные операции, а также по внедрению мер, направленных на снижение ставок по кредитам в российских банках. Именно внедрение таких мер и регулярная корректировка нормативно-правового регулирования кредитных отношений помогут перспективному развитию банковской системы.

В плане организационного обеспечения одним из важных элементов развития банковской системы России является привлечение в кредитные организации квалифицированных кадров. Это одно из важнейших направлений развития организационной инфраструктуры банковской системы, ведь квалифицированные кадры – необходимое условие работы каждого банка и банковской системы в целом.

Вместе с этим, развитие банковской системы России в среднесрочной перспективе сопряжено с упрочением положения банков, контролируемых государством. В то же время, ужесточение требований Центрального Банка к показателям качества активов кредитных организаций, вынуждает коммерческие банки повышать эффективность своей деятельности, напрямую способствуя качественному совершенствованию банковской системы современной России.

Одним из возможных направлений развития банковской системы России может являться повышение транспарентности кредитных операций и прозрачности капитала кредитных организаций. Действия Банка России могут способствовать трансформации банковской системы в прозрачную сферу банковских операций и развитию института кредитных историй. В перспективе банковской система должна трансформироваться в полностью прозрачную сферу банковской деятельности, в которой кредитные истории заемщиков имеют повышенный приоритет перед результатами оценки их кредитоспособности, что, однако, не преуменьшает значение такой оценки, а лишь упрощает ее процедурные аспекты. Повышение информационной прозрачности банковской системы связано также с расширением применения внешних источников информации, помимо доступных банку внутренних организационно-технологических ресурсов.

В целях повышения качества оценки кредитоспособности юридических лиц, кредитные организации часто расширяют сферу этой оценки, однако, системный подход ограничивается вариациями показателей кредитоспособности. Поэтому одним из направлений развития банковской системы является совершенствование и расширение метода оценки в рамках кредитования юридических лиц.

Ключевой тенденцией в сфере российского потребительского кредитования стало развитие индивидуальных подходов к кредитным предложениям для частных лиц. Однако, большинство российских банков, предлагая индивидуальные кредитные продукты, лишь незначительно изменяли условия, реальной ценности такие предложения для частных лиц не имели. В рамках этого, представляется актуальным и перспективным направление развития специализированных кредитных программ на основе диверсифицированного подхода и дифференциации кредитных продуктов на основе групповых признаков частных клиентов.

Плюс ко всему, в перспективе развитие банковской системы сопряжено с основной целью денежно-кредитной политики Банка России: обеспечение ценовой стабильности, подразумевающее поддержание стабильно низких темпов роста потребительских цен, что является условием для экономического роста страны.

Данные тенденции развития способствуют снижению ставок по кредитам заемщикам. Следовательно, можно ожидать снижения среднего значения ссудного процента, что повысит доступность кредитных средств банков, транспарентности их использования и развитие банковской сферы в целом.

Внедрение комплекса данных мероприятий будет характеризоваться качественным и количественным улучшением банковской деятельности коммерческих банков. Кроме этого, реализация рассмотренных направлений развития позволит использовать их для совершенствования банковской системы в современных российских условиях.

Рациональная организация функционирования банковской системы обеспечит эффективное использование банковских финансовых ресурсов. [12]

ЗАКЛЮЧЕНИЕ

Банковская деятельность – это деятельность денежно-кредитного института в сфере экономических отношений. От результатов этой деятельности зависит не только развитие экономики страны, но и социальная атмосфера в обществе. Банковская деятельность имеет значительный социальный оттенок. Будучи частью экономических отношений, деятельность банков определяется ее содержанием и степенью развитости товарно-денежных отношений. Чем выше уровень этих отношений, тем разнообразнее и содержательнее она становится. [2,15-16]

Таким образом, очень важно поддерживать целостность и правильное функционирование банковской системы страны, потому что она выполняет очень важные функции в экономике. [7]

Современная банковская система Российской Федерации состоит из двух уровней. Первый уровень представлен деятельностью Банка России, его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. [8]

Второй уровень банковской системы составляют многочисленные кредитные организации, включающие коммерческие банки, их филиалы, представительства, внутренние структурные подразделения, небанковские кредитные организации, учреждения банковской инфраструктуры, а также прочие элементы. Осуществляющие финансовое посредничество, перемещая временно свободные денежные средства от кредиторов к заемщикам, обеспечивая при этом трансформацию ресурсов по срокам, суммам и снижение рисков владельцев денежных средств (за исключением небанковских организаций). [4,365]

Эффективная банковская система за счет предоставления финансовых ресурсов создает необходимые условия для нормального функционирования экономики. В соответствии с этим представляются чрезвычайно важными ряд мер для улучшения банковской системы Российской Федерации в среднесрочной перспективе: [12]

- Модернизация институциональной структуры банковской системы, с целью усиления роли крупных банков. В то же время, ужесточение требований Центрального Банка России к показателям качества активов кредитных организаций, вынуждает коммерческие банки повышать эффективность своей деятельности, напрямую способствуя качественному совершенствованию банковской системы России.

- Расширение специальных программ кредитования и индивидуальных подходов для частных лиц и малых предприятий.

- Продолжение модернизации системы управления кредитными рисками в части перехода к формированию антициклических капиталовложений.

- Центральный Банк должен продолжать деятельность по внесению предложений в нормативную базу, регулирующую кредитные операции, а также внедрять меры, направленные на снижение ставок по кредитам.

- Привлечение в банковские организации квалифицированных кадров.

- Повышение транспарентности кредитных операций и прозрачности капитала банковских организаций.

- Совершенствование и расширение метода оценки в рамках кредитования юридических лиц.

- Дальнейшее обеспечение Центральным Банком ценовой стабильности.

В целом анализ банковской системы показал, что есть места, требующие особого внимания, но при этом есть и положительная динамика.

Таким образом, в настоящее время банки являются основной составной части кредитно-финансовой системы любой страны, в том числе и России и играют огромную роль в развитии государственной экономики.

По итогу данного реферата можно сделать вывод о том, что банковская система Российской Федерации — это внутренне организованная, объединенная общими целями и задачами, способная к саморазвитию и саморегулированию совокупность кредитных организаций, органов управления и организаций банковской инфраструктуры. [1,13]

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Книги.

- Алексеева, Д.Г., Пыхтин, С.В. Современная банковская система Российской Федерации: учебник для академического бакалавриата/ Д.Г. Алексеева [и др.]; под ред. Д.Г. Алексеевой, С.В. Пыхтина. — М.: Издательство Юрайт, 2017. — 290 с. — Серия: Бакалавр. Академический курс

- Копытова, А.И. Банки и банковское дело: учеб. пособие/ А.И. Копытова. — ГОУ ВПО «Томский государственный педагогический университет». – Томск: Изд-во ТГПУ, 2009. – 248 с.

- Мокеева, Н.Н. Деньги и денежно-кредитная система: учебное пособие/ Н.Н. Мокеева, А.Е. Заборовская, В.Э. Фрайс; [под общей редакцией Н.Н. Мокеевой]; Мин-во науки и высшего образования Российской Федерации; Урал. федерал. ун-т им. первого Президента России Б. Н. Ельцина. — Екатеринбург: Изд-во Урал. ун-та, 2019. — 148 с

- Романовский, М.В., Врублевская О.В. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — М.: ЮрайтИздат, 2006. - 543 с.

Нормативные правовые акты.

- Федеральный закон N 395-1 «О банках и банковской деятельности» (с изм. и доп.): [принят Гос. Думой 2 дек. 1990 г.: по состоянию на 14 июня 2020 г.] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/5891ab781e0db379cd369d8ee13e4a2c5f3430e3/

Электронные ресурсы.

- «Банковская система России», 21.02.18 https://investprofit.info/bank-system/

- «Структура современной банковской системы Российской Федерации». - Режим доступа: https://dividendoff.net/makroekonomika/bankovskaya-sistema.html

- «Банковская система РФ». - Режим доступа: https://www.banki.ru/wikibank/bankovskaya_sistema_rf/

- Франк А.В. «Банковская система России», 10.09.2019. - Режим доступа: https://vkreditbe.ru/bankovskaya-sistema-rossii/

- Сайт Центрального Банка Российской Федерации. - Режим доступа: https://cbr.ru/banking_sector/

- «Банковская система: сущность, структура, функции», 19.09.2020. -Режим доступа: https://discovered.com.ua/banks/bankovskaya-sistema-sushhnost-struktura-funkcii/

- Нестеров, А.К. «Развитие кредитной системы» // Энциклопедия Нестеровых. - Режим доступа: http://odiplom.ru/lab/razvitie-kreditnoi-sistemy.html

- Фадзаева З.М. «Сущность, проблемы и перспективы современной кредитной системы в российской федерации». - Режим доступа: https://cyberleninka.ru/article/n/suschnost-problemy-i-perspektivy-sovremennoy-kreditnoy-sistemy-v-rossiyskoy-federatsii

- Бочарова А.О. «Текущие состояние банковской системы РФ. Основные проблемы и дальнейшее перспективы развития». Дата публикации: 26.06.2018. - Режим доступа: http://edrj.ru/article/01-06-2018

- Иллюстрации и их значение в книжном издании (Значение иллюстрации в оформления книги)

- Периодические издания и их роль современном мире

- Рабочее место руководителя ( НОТ руководителя)

- Виды проектного анализа

- 12 правил Кодда (Краткая биография Эдгара Франка )

- Оценка стоимости земельных ресурсов предприятия (Земельный участок как объект экономической оценки)

- Технологии распознавания текстов (Основные понятия и определения теории распознавания текста.)

- Развитие унификации и стандартизации документов (Понятие о стандартизации и унификации документов.)

- Носители документов, их развитие (По дисциплине: «Документооборот в управлении»)

- Носители документов, их развитие (Традиционные носители информации, их зарождение и развитие.)

- Развитие систем электронного документооборота (Основные понятия и принципы.)

- Экономическая система деятельности предприятия