Экономические ресурсы организации

Содержание:

Введение

Экономические ресурсы составляют основу деятельности предприятия независимо от его формы собственности и сферы деятельности. От эффективности использования экономических ресурсов зависит конкурентоспособность предприятия в сложившейся экономической среде.

Необходимо отметить, что объемы и структура экономических ресурсов зависят от специфики деятельности предприятия. В современной экономике разработан ряд методов, позволяющих оценить эффективность использования экономических ресурсов на предприятии. Также отметим, что при оценке эффективности использования ресурсов на предприятии необходимо учитывать динамику рассчитанных показателей за ряд методов, по сравнению со среднеотраслевыми показателями, а также с показателями других отраслей.

Понятие и общая характеристика экономических ресурсов

Понятие об экономических ресурсах является одной из основополагающих экономических категорий. В общем случае экономические ресурсы выражают собой совокупность источников, обеспечивающих осуществление конкретной хозяйственной деятельности вне зависимости от того, какие субъекты ее осуществляют, и в чем состоят их цели. Ресурсы используются коммерческими и некоммерческими организациями, индивидуальными предпринимателями. Они используются также и домашними хозяйствами, функционирующими в качестве основной единицы в сфере потребления.

Оценивания важность экономических ресурсов, без использования которых хозяйствование не представляется возможным, следует определить их как фактор не только производства, но и потребления.

В переводе «фактор» означает «делающий». Интерес темы обращен к факторам производства, необходимым для выпуска продукции.

В экономических учениях прошлых периодов многие авторы выделяли в первую очередь такие факторы как труд, понимая под ним целенаправленную деятельность людей, и капитал, олицетворяющий собой некоторое имущество как сумму накопленных за истекшее время ценностей. К этому перечню добавляются природно-естественные факторы, представленные объектами и явлениями органического и неорганического мира. Такой состав факторов неоспорим, но воспринимается лишь номинально, поскольку не наполнен конкретным содержанием.

Термин «ресурс» означает в переводе «вспомогательное средство».

В эпоху НТР возникают так называемые специфические факторы производства. К ним относятся информация, наука, технология, производственная и социальная инфраструктура. Они имеют особое, всевозрастающее значение.

Как особый экономический ресурс следует выделить время. Люди в своей производственно-экономической деятельности располагают ограниченным количеством этого невоспроизводимого ресурса.

Ресурсом можно считать технологию и организацию производства. Первая представляет собой конкретные способы обработки предметов труда (сырья), определенный порядок производственных процессов; вторая обеспечивает слаженность функционирования всех ресурсов производства.

Особую роль в рыночной экономике играют такие ресурсы, как организация менеджмента и маркетинга, а также современная инфраструктура - совокупность отраслей и сфер деятельности, создающих общие условия для функционирования производства.

Все факторы производства в самом общем виде обладают рядом свойств: они находятся в развитии и изменении; взаимосвязаны и взаимообусловлены и до определенной степени являются взаимозаменяемыми.

Виды эконмических ресурсов

В сущности, это те блага, которые используются для производства других благ. Поэтому нередко их называют производственными ресурсами, производственными факторами, факторами производства, факторами экономического роста. В свою очередь, все остальные блага, называют потребительскими благами.

В экономической литературе принято выделять следующие виды экономических ресурсов:

- природные ресурсы (земля, недра, водные, лесные, биологические, климатические и рекреационные ресурсы);

- трудовые ресурсы (люди с их способностью производить товары и услуги);

- капитал (в форме денег и ценных бумаг, то есть финансовый капитал, или средств производства, то есть реальный капитал);

- предпринимательские способности (способности людей к организации производства товаров и услуг);

- знания, необходимые для хозяйственной жизни (вырабатываются, прежде всего, наукой и распространяются, главным образом, через образование).

Главную роль в системе факторов играет личный, человеческий фактор. Его особая роль определяется функциями владельца ресурсов - работника и потребителя. Как фактор производства выступает рабочая сила - единичная или совокупная. Последняя формируется с развитием общественного разделения труда и объединением усилий многих работников при изготовлении одного и того же продукта, т.е. является определенной комбинацией рабочих сил. Выделяются потребительная стоимость и стоимость рабочей силы. Потребительная стоимость - способность рабочей силы создавать новую стоимость сверх ее собственной, т. е. прибавочную стоимость. Стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для существования рабочего и его семьи, и обеспечивает воспроизводство рабочей силы.

Соединение вещественных и личного факторов производства осуществляется в процессе организации и управления трудом и производством, на основе оплаты и стимулирования труда. При этом учитываются содержание (определенная профессиональная направленность, результативность труда) и дисциплина труда, его научная организация. Работник выступает носителем (субъектом) экономических и других общественных отношений, а характер труда (общественное устройство труда) является важным показателем типа и развитости экономической системы общества.

Иная трактовка факторов производства содержится в учебниках "Экономикс". Она основывается на теории трех факторов производства, выдвинутой французским экономистом Ж.-Б. Сэем. В "Экономикс" ресурсы подразделяются на:

- материальные — земля, или сырьевые ресурсы, и капитал;

- людские — труд и предпринимательская способность. Таким образом, в неоклассической теории выделяются четыре фактора.

Таким образом, можно сделать ряд следующих выводов. Значимость отдельных видов ресурсов изменялась по мере перехода от доиндустриальной к индустриальной, а от нее к постиндустриальной технологии. В доиндустриальном обществе приоритет принадлежал природным и трудовым ресурсам, в индустриальным – материальным, в постиндустриальном – информационным и интеллектуальным ресурсам. Природные, материальные и трудовые ресурсы присущи любому типу производства, поэтому они получили название «базовых»; возникшие на «рыночной» ступени финансовые ресурсы стали называться «производными».

Эффективность использования экономических ресурсов

Эффективность использования экономических ресурсов представляет собой величину, которая определяется как отношение полученного экономического результата к использованным экономическим ресурсам.

В мировой экономике часто наблюдаются ситуации, когда эффективное использование одного экономического ресурса можно компенсировать нехватку другого.

В современных условиях перед предприятиями Российской Федерации все более остро встает проблема эффективного использования ресурсов. По мере развития конкуренции на рынке норма прибыли снижается до 10 - 15%. В этих условиях все большую роль играет совершенствование управления затратами предприятия.

Процесс создания продукции на предприятии связан с вовлечением в него различных экономических ресурсов. Ресурсы представляют собой определенные экономические возможности: средства производства, которые могут быть задействованы для создания благ; условия производства продукции; предметы труда. Все они существуют до начала экономической деятельности и определяют возможность создавать продукцию в определенных масштабах.

Для создания продукции задействуются не все, а лишь отдельные экономические ресурсы в определенных объемах. Этот объем обычно выражают через категорию «затраты». Следовательно, повышение эффективности использования ресурсов предприятия происходит в результате совершенствования процесса управления затратами.

Эффективность использования отдельных видов ресурсов характеризуется соотношением объема выпуска продукции или прибыли от хозяйственно-финансовой деятельности с соответствующей величиной ресурсов (отдельных видов или отдельными видами затрат, связанными с рабочей силой с использованием основных фондов и оборотных средств).

Ограничение экономических ресурсов

Каждый из видов ресурсов, или факторов производства, приносит доход. Доход, получаемый от предоставления материальных ресурсов, земли, капитального оборудования, называемся рентным доходом или доходом в виде процента. Доход, получаемый теми, кто предоставляет свою рабочую силу, называется заработной платой. Она включает жалованье и различные дополнительные выплаты в форме бонусов, комиссионных, гонораров, платежей за право пользования патентом. Предпринимательский доход называется прибылью, которая может принять и отрицательное значение, т.е. форму убытка.

Поскольку потребности безграничны, а ресурсы ограничены, общество не в состоянии в каждый данный момент удовлетворить все потребности. Приходится решать, какие блага и услуги необходимо производить, а от каких в определенных условиях следует отказаться.

Ограничителем труда как ресурса является общая численность населения страны и особенно его доля в составе трудоспособных лиц. Средства производства (машины, станки, оборудование) можно в принципе увеличивать до необходимых размеров на предприятиях. Однако за короткий срок их нельзя получить в желательных размерах, ибо на их изготовление потребуется много времени. Что касается земли и полезных ископаемых, то неосвоенных земель, пригодных для сельскохозяйственного производства, осталось ничтожно мало. Крупномасштабное использование полезных ископаемых привело к их сильному истощению во многих регионах планеты.

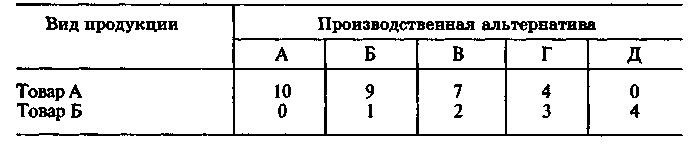

Принцип производственных возможностей состоит в том, что экономика, полностью реализующая свой потенциал (т.е. обеспечивающая полную занятость и достаточный объем производства), не может увеличить производство одного какого-либо блага, не отказавшись от другого. Поясним это на примере. Предположим, что в обществе выпускаются товар А - средства производства и товар Б - предметы потребления. Альтернативные комбинации этих товаров представлены в табл. 1.

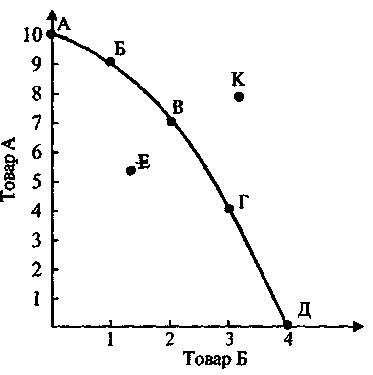

Согласно альтернативе, А наша экономика направила бы все ресурсы на производство товара А, т.е. товаров производственного назначения, а при альтернативе Д все наличные ресурсы были бы использованы на производство товара Б, или предметов потребления. В реальной жизни устанавливается баланс в распределении общего объема производства между товарами производственного назначения и потребительскими товарами, что отражают альтернативы Б, В, Г. Построим кривую, получившую название кривой производственных возможностей (рис. 1).

Каждая точка на кривой представляет максимально возможный объем производства двух продуктов. Общество определяет, какую комбинацию этих продуктов оно выбирает. В связи с этим кривую АБВГД называют границей производственных возможностей.

Все сочетания на кривой двух продуктов представляют максимальные их количества, которые могут быть получены лишь в результате эффективного использования всех имеющихся ресурсов. Точки, находящиеся вне кривой производственных возможностей, противоречат принятому условию. Если точка К расположена правее кривой, это значит, что такие объемы продукта недостижимы при имеющейся технологии производства, если точка Е расположена левее — налицо недоиспользование имеющихся ресурсов.

Таблица 1. Возможности производства товаров А и Б при полном использовании ресурсов

Рис. 1. Кривая производственных возможностей

В рыночной экономике определяющее значение для выбора того, что, как и для кого производить, имеет наиболее эффективное применение ресурсов. Это значит, что при данных производственных ресурсах, существующей технологии и уровне знаний невозможно произвести большее количество одного товара, не жертвуя при этом возможностью произвести некоторое количество другого товара. Количество продукта, от которого следует отказаться, чтобы произвести какое-либо количество другого продукта, называется вмененными (альтернативными) издержками. В нашем примере вмененные издержки составляют:

1-й единицы товара Б — 1 (10 — 9 = 1);

2-й единицы товара Б — 2 (9 — 7 = 2);

3-й единицы товара Б — 3 (7 — 4 = 3);

4-й единицы товара Б — 4 (4 — 0 = 4).

Можно подсчитать и общие совокупные вмененные издержки. В нашем примере они равны 10 (1+2+3+4).

Продвижение по кривой производственных возможностей от альтернативы А к Б и по мере перехода к дополнительным производственным возможностям — от Б к В, от В к Г и т. д., дает возможность сформулировать важный экономический принцип: стоимость средств производства, которыми приходится жертвовать ради получения дополнительной единицы предметов потребления, возрастает. Это явление получило название закона возрастания вмененных издержек. Экономический смысл данного закона состоит в том, что экономические ресурсы в силу отсутствия совершенной взаимозаменяемости непригодны для полного использования альтернативных продуктов.

Заключение

Таким образом общество должно выбирать каким образом ему эффективнее использовать ресурсы, чтобы получить максимальную отдачу и удовлетворить свои потребности.

Следует отметить, что понятие ресурсы гораздо шире понятия расходы и не все ресурсы включаются в расходы. Появление же новых видов ресурсов обусловлено появлением новых потребностей общества, удовлетворить которые при использовании старых (традиционных) ресурсов не представляется возможным. Поэтому на фоне растущих потребностей появляются новые ресурсы, основная задача использования которых сводится к удовлетворению новых растущих потребностей общества на основе более эффективного использования и роста заменяемости одних исходных компонентов на другие.

Список литературы

- Бариленко В.И. Анализ хозяйственной деятельности. - М.: Омега-Л, 2009. - 414 с.

- Бочаров В.В. Финансовый анализ. - СПб.: Питер, 2009. - 240 с.

- Бурмистрова Л.М. Финансы организаций (предприятий). - М.: Инфра-М, 2009. - 240с.

- Герасимова Е.Б., Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия. - М.: Форум, 2008. - 193 с.

- Елисеева Т.П., Молев М.Д., Трегулова Н.Г. Экономика и анализ деятельности предприятий. - М.: Феникс, 2011. - 476 с.

- Колчина Н.В. Финансы предприятий (организаций). - М.: Юнити-Дана, 2007. - 383с.

- Борисов Е.Ф. Экономическая теория: Учебник для студентов, обучающихся по гуманитарным и техническим специальностям. – М.: Юрайт-М, 2001 г. – 384 с.

- Зубко Н.М. Экономическая теория – Мн.: НТЦ АПИ, 1999 г. – 311 с.

- Ивашковский С.Н. Экономика. Микро и макроанализ. Учебно-практическое пособие. – М.: Дело, 1999 г., - 360 с.

- Иохин В.Я. Экономическая теория: Учебник. – М.: Юристъ, 2000 г. – 864 с.

- Функции финансов предприятий

- Конфликтные клиенты и способы работы с ними

- Характеристика основных фондов предприятия (Основные факторы повышения фондоотдачи)

- Функции финансов предприятий..

- Перечень, назначение и устройство основных элементов персонального компьютера (ПК) (ИСТОРИЯ СОЗДАНИЯ КОМПЬЮТЕРА)

- Теория принятия решений (исследование операций

- Облачные ЕСМ-системы (Сущность облачных ЕСМ-систем)

- Здоровье человека. Факторы, влияющие на здоровье человека (Понятие и сущность здоровья человека)

- Why you should listen

- Формы занятий физическими упражнениями

- Электронная подпись

- Право и мораль (Дисциплина «Правоведение»)