Факторы, влияющие на стоимость страховой организации.

Содержание:

Введение

Сегодня наряду с традиционным назначением страхования – обеспечением экономической защиты страхователей от стихийных природных бедствий (землетрясения, наводнения, пожары и т.д.), случайных событий технологического и экологического характера (взрывы в шахтах, загрязнение окружающей среды химическими и другими выбросами) объектами страхования все больше становятся имущественные интересы. Они связанны с жизнью и здоровьем юридических и физических лиц (кражи, разбойные нападения и т.д.), а так же с возмещением причиненного страхователем вреда личности или имуществу третьих лиц (страхование гражданской ответственности владельцев автотранспорта, финансовых рисков, профессиональной ответственности и др.).

Физические и юридические лица (хозяйствующие субъекты) различных форм собственности, выступающие в качестве страхователей, испытывают теперь потребность не только в возмещении ущерба, выражающегося в повреждении или гибели основных фондов и оборотных средств (как было при командно-административной системе управления народным хозяйством). Они так же нуждаются в компенсации недополученной прибыли или дохода из-за вынужденных простоев предприятий (не поставка сырья, неплатежеспособность потребителей энергоресурсов), невыполнения договорных обязательств, контрактов и т.д.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с дугой – коммерческой деятельностью, приносящей прибыль за счет вложения временно свободных денег в перспективные объекты материального производства, выгодные проекты (строительство скоростных железных дорог, тоннелей и т.д.), на банковские депозиты, закупки акций предприятий и другое. В этих условиях страхование служит важным фактором стимулирования хозяйственной деятельности, стремления получить выгоду, желание рисковать, “проверить себя”.

Такая важная роль страховых компаний в рыночной экономике, обязывает их уделять особое внимание организации собственных финансов, т.е. как следствие, обеспечению финансовой устойчивости и платежеспособности.

Глава 1. Современное состояние страхового дела.

В экономике России страхование прочно занимает место необходимого инструмента, обеспечивающего социально-экономическую стабильность и безопасность, развитие предпринимательства, эффективную защиту имущественных интересов граждан и организаций от природных, техногенных, экономических и иных рисков, реализацию государственной политики социально-экономической защиты населения.

Страхование является также одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы страховых операций на этом рынке неуклонно растут, а страховщики играют в экономике все более значимую роль.

Важную роль в развитии страхового дела, защиты интересов страховых организаций играют союзы (ассоциации) страховщиков. Все более значимую роль начинают играть также объединения страховых брокеров, общества актуариев.

В связи с принятием мер по совершенствованию принципов налогообложения страховых операций, планируемым введением видов обязательного страхования можно прогнозировать дальнейший значительный рост страховых операций, и как следствие этого,

- рост общих объемов аккумулирования средств в системе страхования.

Уровень развития страхового рынка неразрывно связан с общей экономической ситуацией в стране, развитием финансового рынка, системы налогообложения и правового регулирования и достаточно мобильно реагирует на любые их изменения.

В частности, на развитие страхования негативно повлияли:

- продолжающиеся инфляционные процессы в экономике, низкий платежеспособный спрос населения и организаций на страховые услуги;

- недостаток надежных инвестиционных инструментов для долгосрочного размещения страховых резервов;

- продолжающиеся существовать ограничения по допуску страховщиков к обязательному медицинскому и социальному страхованию, дополнительному пенсионному обеспечению;

- действия отдельных федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации по ограничению доступа страховщиков в некоторые секторы рынка и территории, в частности, путем создания аффилированных и уполномоченных страховых организаций;

- недостаточные меры по совершенствованию налогового законодательства в сфере страховых операций;

- недостаточная капитализация страховых организаций, а также слабость национального перестраховочного рынка, приводящие к невозможности принятия крупных рисков без значительного участия иностранного перестрахования, а также необоснованному оттоку значительных сумм страховой премии за рубеж;

- информационная закрытость страхового рынка, создающая проблемы для потенциальных страхователей в выборе устойчивых страховых организаций;

- несовершенство правового и организационного обеспечения государственного страхового надзора;

- объективные обстоятельства, связанные с отставанием работы по совершенствованию страхового законодательства от ускоренных темпов развития страхового дела.

Государство наконец-то отказалось от своего участия в деятельности крупных страховщиков. Громоздкий и сложно управляемый "Росгосстрах" фактически был передан в управление менеджерам компании "Тройка Диалог". Также было объявлено о планах выхода государства из числа владельцев "Ингосстраха" - теперь на страховом рынке оно присутствует лишь косвенно, причем именно там, где без его участия обойтись невозможно. Через "Госинкор" - в "Гута-Страховании", а через ФГУП "Рособоронэкспорт" - в Русском страховом центре.

В то же время крупный капитал явно заинтересовался страховым рынком. По словам руководителей страховых компаний, от потенциальных стратегических инвесторов, как российских, так и зарубежных, поступает немало предложений. В течение последнего времени произошло уже несколько сделок, в корне изменивших лицо и суть страхового рынка.

Глава 2.Основные направления развития страхования в РФ.

Распоряжением Правительства РФ от 22.07.2013 № 1293‑р была утверждена Стратегия развития страховой деятельности в Российской Федерации до 2020 года (далее – Стратегия – 2020). В этом документе проанализировано сегодняшнее состояние страховой отрасли, указаны цель и задачи, а также определены основные направления развития страховой деятельности в РФ до 2020 года.

Стратегия – 2020 принята в рамках реализации Государственной программы Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового центра», утвержденной Распоряжением Правительства РФ от 22.02.2013 № 226‑р (далее – Государственная программа).

О том, в каком направлении будет развиваться страхование в ближайшие годы, читайте в предложенном материале.

Главная задача России на сегодняшний день – развитие экономики. Одним из основных направлений такого развития является повышение конкурентоспособности российского финансового рынка, формирование международного финансового центра, улучшение инвестиционного климата в РФ. В свою очередь, улучшение инвестиционного климата невозможно без развитых финансовых рынков, страховой и банковской отраслей.

Разработчики Государственной программы отмечают, что развитию системы страхования в РФ будет способствовать повышение качества предоставляемых страховых услуг, обеспечение защиты интересов потребителей страховых услуг и надлежащее исполнение страховыми организациями принятых обязательств по договорам страхования.

Для обеспечения финансовой устойчивости и платежеспособности страховых организаций предлагается повысить качество активов и собственных средств страховых организаций, осуществлять комплексную оценку рисков и достаточности активов для исполнения принятых обязательств.

Государственной программе сказано, что одним из инструментов предоставления качественной страховой услуги является точная оценка (финансовая, техническая) подлежащих страхованию объектов и рисков, размера вреда, причиненного в результате наступления страхового случая, улучшение качества страховых услуг и продвижение их потребителям. В связи с этим возрастает роль таких участников страхового рынка, как страховые актуарии, страховые посредники (брокеры и агенты) и др. В настоящее время в России деятельность перечисленных участников страхового рынка не регламентирована, поэтому следует проработать вопрос о необходимости законодательного регулирования их деятельности, установления требований к предоставляемым услугам, объемам ответственности, создания профессиональных объединений, в том числе на основе саморегулирования.

2.1. Развитие обязательных и добровольных видов страхования.

Экономический эффект от введения страхования в обязательной форме позволит создать страховую защиту для всех потенциально рисковых групп населения и хозяйствующих субъектов, а также значительно снизить бюджетные затраты государства на возмещение ущерба пострадавшим в результате чрезвычайных ситуаций и бедствий.

В целях законодательного закрепления принципов обязательного страхования, прекращения практики принятия нормативных актов, содержащих декларативные нормы об обязательном страховании, следует признать необходимым разработку и принятие законодательных основ введения и осуществления обязательного страхования на территории Российской Федерации.

Система обязательного государственного страхования должна быть направлена на защиту наиболее значимых имущественных интересов государства в целях повышения эффективности защиты экономики от высокоубыточных рисков с минимальными затратами бюджетных средств.

Введение обязательного страхования должно основываться на принципе формирования страховых резервов исключительно для целей компенсации ущерба и убытков застрахованным лицам и иным выгодоприобретателям, а не для финансирования мероприятий, покрывающих бесхозяйственность организаций за счет средств страхователей. Следует исключить случаи принятия законодательных актов без их предварительной глубокой финансово-экономической проработки, составления расчетов, подтверждающих возможность решения проблем страховой защиты именно в обязательной форме и на предлагаемых условиях.

Первоочередными мерами в области развития обязательного страхования являются:

- принятие основ обязательного страхования, включающих принципы и требования к его осуществлению; оптимизация перечня объектов, подлежащих страхованию за счет средств бюджета, перевод такого страхования на некоммерческие основы;

- усиление контроля за проведением обязательного государственного страхования и страхования осуществляемого с привлечением бюджетных средств;

- введение обязательного страхования гражданской ответственности владельцев автотранспортных средств, гражданской ответственности перевозчиков перед пассажирами и третьими лицами, обязательного страхования имущества от огня и иных опасностей.

Помимо введения более жестких нормативных требований к финансовой устойчивости страховщиков должна быть установлена специализация страховых организаций путем введения запрета на осуществление одним страховщиком одновременно страхования жизни и пенсий также и видов имущественного страхования. В этих целях должна быть разработана адекватная классификация видов страховой деятельности, определены особенности организации и осуществления страхования жизни и пенсий.

Требуется выработка мер по расширению сферы и объемов добровольного медицинского страхования, страхования от несчастных случаев и болезней. Указанные виды страхования должны стать важным элементом „социального пакета“, предоставляемого организациями своим сотрудникам.

Дальнейшее развитие добровольного медицинского страхования требует, в первую очередь, установления правовых основ, учитывающих специфику осуществления данного вида страхования, совершенствования норм, регулирующих взаимодействие субъектов медицинского страхования и особенности налогообложения операций (страховых платежей и выплат) по медицинскому страхованию.

Перспективной мерой развития страхования является активное вовлечение страховых организаций в осуществление медико-социального страхования, включая обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

2.2. Повышение капитализации страхового рынка.

С принятием мер по развитию обязательного и добровольного страхования прогнозируется рост объемов страховых операций, что приведет также к накоплению значительных страховых резервов.

В этой связи повышается ответственность страховых организаций за исполнение принятых обязательств по договорам страхования, что в свою очередь выдвигает требование о необходимости увеличения размеров уставных капиталов страховщиков, создания гибкой системы размещения страховых ресурсов.

Правительство Российской Федерации исходит из необходимости принятия законодательных мер по увеличению минимального размера уставного капитала страховщиков до 40-60 млн. руб., формируемого исключительно в денежной форме. При этом следует установить его в зависимости от организационно-правовых форм страховых организаций, видов страховой деятельности, определив также направления инвестирования этих средств, обеспечивающих их сохранность.

Одновременно следует выработать меры, стимулирующие учредителей страховых организаций капитализировать полученную прибыль для повышения размеров уставных капиталов, в частности, путем установления рассроченного периода (на 3-5 лет) повышения минимального размера капитала и предоставления страховщикам налогового кредита.

В целях повышения емкости национального страхового рынка необходима также выработка мер по стимулированию развития механизмов сострахования и перестрахования путем создания соответствующих страховых пулов.

Значительным шагом к повышению доверия населения к страхованию, защиты страхователей на случай несостоятельности отдельных страховщиков при чрезвычайных страховых событиях должно стать создание федеральной перестраховочной системы.

Совершенствование налогообложения и валютного регулирования страховых операций, инструментов инвестирования средств страховых резервов, антимонопольного регулирования страхового рынка.

Дальнейшее совершенствование должны получить вопросы налогообложения страховых операций.

Прежде всего требуется снятие имеющихся несоответствий между некоторыми нормами Налогового кодекса Российской Федерации и страхового законодательства. Кроме того, принять решение о поэтапном, в течение 2-3-х лет увеличении нормативов страховых платежей (взносов), включаемых в расходы на оплату труда, производимые работодателями по договорам личного страхования. При этом в интересах государства меры налогового стимулирования должны применяться преимущественно на этапе уплаты страхового взноса, а не при получении страховой выплаты.

2.3. Ожидаемые результаты.

Если прогнозы Правительства Российской Федерации оправдаются, и оно не отступит от своей Концепции по развитию страхового рынка, то это позволит:

- оптимизировать усилия, предпринимаемые Правительством Российской Федерации в различных сферах управления и регулирования экономики при наступлении чрезвычайных негативных обстоятельств, направив их на решение первоочередных и среднесрочных задач развития социально-экономической политики государства;

- решить первоочередные задачи, являющиеся необходимым условием дальнейшего развития страхования в Российской Федерации и укрепления системы государственного надзора за страховой деятельностью;

- создать основы для развития добровольных и обязательных видов страхования;

- создать систему правовых основ страховой защиты имущественных интересов населения, организаций и государства, соблюдения прав и гарантий имущественной безопасности отдельной личности, сферы предпринимательства.

В связи с принятием мер по совершенствованию налогообложения страховых операций, развитием долгосрочного страхования жизни и пенсионного страхования, введением новых видов обязательного страхования можно прогнозировать дальнейший рост числа договоров страхования, размеров страховых выплат и, как следствие этого, — рост общих объемов аккумулирования средств в системе страхования. Предполагается, что к 2007 г. общий объем страховых премий достигнет 400 млрд. руб., объем страховых выплат — 300 млрд. руб.; доля совокупной страховой премии к ВВП составит 4%.

Глава 3. Доходы и расходы страховых организаций.

Финансовый результат деятельности страховщика определяется как разность между его доходами и расходами за отчетный период.

Доходы страховщика - это совокупная сумма денежных поступлений на его счета в результате осуществления страховой и иной не запрещенной законодательством деятельности.

Все доходы страховых организаций делятся на 3 группы:

- доходы от страховых операций;

- доходы от инвестиционной деятельности;

- прочие доходы, напрямую не связанные с проведением страховых операций.

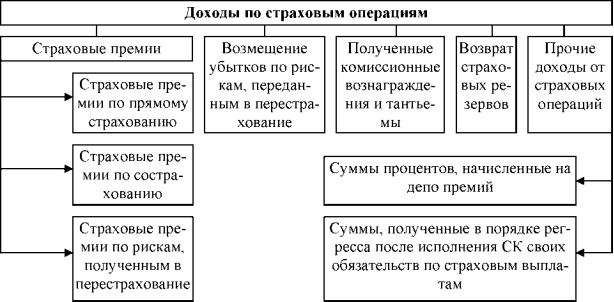

Рис. 1. Доходы страховой организации по страховым операциям

Доходы от инвестиционной деятельности формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Инвестиционная деятельность страховщика носит подчиненный характер по отношению к страховым операциям, поэтому инвестиции должны осуществляться на условиях, согласованных с принятыми страховыми обязательствами. Они должны обеспечивать страховщику получение дохода, который используется по следующим основным направлениям:

- выполнение обязательств по предоставлению инвестиционного дохода выгодно приобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам с участием в прибыли;

- возмещение убытков в случае недостаточности средств страховых резервов;

- доход от сдачи в аренду имущества страховщика;

- суммы полученной дебиторской задолженности;

- списанная кредиторская задолженность;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Расходы страховщика - есть финансовые затраты, которые несет страховщик при осуществлении своей уставной деятельности.

Расходы складываются как сумма:

- расходов по страховым операциям;

- расходов на ведение дела;

- прочих расходов.

Планируемая (расчетная) себестоимость страховой услуги - есть себестоимость, закладываемая в страховой тариф и представляемая в виде его структурных элементов - нетто-премии и нагрузки, уменьшенной на размер нормативной прибыли.

Фактическая себестоимость - себестоимость, реально складывающаяся по результатам прохождения договоров страхования.

3.1. Доходы от страховой деятельности.

Доходы от страховых операций — основной источник пополнения доходной базы страховщика, а также основное условие компании страхового бизнеса.

Выручка страховщика состоит из:

- страховых премий по договорам страхования, сострахования и перестрахования;

- вознаграждений и тантьем по договорам перестрахования;

- вознаграждений от страховщиков по договорам сострахования;

- сумм возмещения перестраховщиками доли страховых выплат, по рискам принятым в перестрахование;

- вознаграждений, полученные за оказание услуг страхового агента, брокера, сюрвейера, аварийного комиссара;

- сумм возврата части страховой премии по договорам перестрахования в случае досрочного их прекращения;

- экономии средств на ведение дела по ОМС.

Внереализационные доходы включают:

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестрахощиков в страховых резервах;

- суммы процентов, начисленных на депо премий, по рискам, принятым в перестрахование;

- доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за ущерб (суммы регресса);

- доходы от размещения страховых резервов и других средств;

- штрафы, пени и иные санкции за нарушение договорных обязательств, суммы возмещения убытков (не связанные с операциями страхования);

- доходы от сдачи имущества в аренду;

- безвозмездно полученное имущество (работы, услуги);

- доход прошлых лет, выявленный в отчетном периоде;

- имущество (работы, услуги) и денежные средства, полученные в рамках благотворительной деятельности, использованные не по целевому назначению;

- суммы уменьшения уставного капитала при отказе от возврата стоимости соответствующей части взносов акционерам;

- суммы списанной кредиторской задолженности;

- суммы излишков товарно-материальных ценностей.

На основании официальной классификации, в зависимости от источника поступления доходы страховых организаций можно разделить на следующие группы:

1. доходы от страховых операций;

2. доходы, косвенно связанные со страхованием;

3. доходы от инвестиционной деятельности;

4. доходы от иных видов деятельности, напрямую не связанных со страхованием (рис. 1).

Доходы от страховых операций. — основной источник пополнения доходной базы страховщика, а также основное условие организации страхового бизнеса.

Центральным элементом этих доходов являются взносы страхователей или страховые премии по договорам прямого страхования и сострахования .

Участие страховой организации в системе перестрахования обеспечивает ее дополнительными доходами как от рисков переданных в перестрахование , так и от рисков принятых в перестрахование . В первом случае это комиссионные вознаграждения и тантьемы и возмещение перестраховщиками доли страховых выплат; во втором случае - перестраховочная премия и суммы процентов, начисленных на депо премий.

К доходам, косвенно связанным со страхованием относятся:

- комиссионные вознаграждения, полученные страховщиком за оказание услуг страхового агента, страхового брокера;

- суммы, полученные в порядке реализации страховщиком, выплатившим страховое возмещение, права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные страховой организацией в соответствии с договором страхования;

- доходы, полученные от инвестирования страховых резервов и собственных средств (включая доходы, полученные по государственным и иным ценным бумагам);

- экономия средств на ведение дела по обязательному медицинскому страхованию (ОМС);

- доходы, полученные от инвестирования средств резервов по обязательному медицинскому страхованию (ОМС), за вычетом сумм, использованных на покрытие расходов по оплате медицинских услуг и пополнение соответствующих резервов по нормативам, установленным территориальным фондом обязательного медицинского страхования.

Доходы от инвестиционной деятельности. Возникают на основании использования взносов страхователей в качестве источника капиталовложений. Находясь в распоряжении страховщика в течение определенного срока, страховые премии в соответствии с установленными правилами инвестируются в доходные активы и приносят страховой организации инвестиционный доход. В странах с развитым фондовым рынком инвестиционный доход по некоторым видам страхования позволяет перекрывать отрицательный результат по страховым операциям.

3.2. Состав расходов страховых организаций.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации (в соответствии с Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99) подразделяются на:

• расходы по обычным видам деятельности;

• операционные расходы;

• внереализационные расходы.

По экономическим признакам расходы в страховании классифицируются по следующим группам:

1. Расходы по страховой деятельности включают:

• расходы на выплату страхового возмещения и страховых сумм:

• отчисления в страховые резервы;

• отчисления на предупредительные мероприятия;

• отчисления в фонды пожарной безопасности.

Выплаты страховых сумм и страхового возмещения являются основной статьей расходов страховщика как по удельному весу, так и по значимости в организации страхового дела. В момент выплаты происходит выполнение финансовых обязательств страховщика перед страхователями. На величину выплат влияют частота страховых случаев и опустошительность (разрушительность) страхового случая. В отчете о финансовых результатах страховой деятельности данная статья расходов отражается как состоявшиеся оплаченные убытки.

Отчисления в страховые резервы представляют собой своеобразный вариант расходов будущих периодов. Потребность в формировании резервов обусловлена одним из существенных признаков страхования — временной раскладкой ущерба. Случайный характер страховых событий подразумевает накопление средств страховщиком в благоприятный период, чтобы иметь возможность оказать помощь пострадавшим в неблагоприятный период.

В особую группу страховых резервов относят резерв предупредительных мероприятий. Эта особенность проявляется как в характере его образования, так и использования.

Предупреждение является самостоятельной формой борьбы человека с неблагоприятными событиями, которая в хозяйственной деятельности используется наряду со страхованием. Однако в связи с тем, что предупредить неблагоприятное событие всегда экономически выгоднее, чем возмещать нанесенный им ущерб, страховые организации, как правило, принимают участие в финансировании предупредительных мероприятий. Источником финансирования является нагрузка.

Новая статья расходов — отчисления в фонд пожарной безопасности — появилась в соответствии с Федеральным законом РФ "О пожарной безопасности" и постановлением Правительства РФ от 12.07.96 г. № 789. В соответствии с данными нормативными документами страховые организации производят отчисления в фонды пожарной безопасности от поступивших сумм страховых платежей (взносов, премий) по противопожарному страхованию в размере не ниже 5% от этих сумм. Суммы страховых платежей по противопожарному страхованию, уплаченные страхователями— юридическими лицами, относятся на себестоимость продукции (работ, услуг).

2. Расходы на ведение дела.

Важным элементом расходов страховщика являются расходы на ведение дела. Согласно принятой в нашей стране классификации они включают расходы на оплату труда, хозяйственные и канцелярские расходы, расходы на ко- мандировки, операционные расходы и некоторые другие. Источником финансирования расходов на ведение дела является нагрузка. Расходы на ведение дела играют важную роль в формировании себестоимости страховых операций. В настоящее время наибольший удельный вес в расходах на ведение дела имеет оплата труда работников (около 80 % государственной страховой компании); в дальнейшем, с развитием рынка, следует ожидать резкого роста расходов на маркетинг, в особенности на самую дорогостоящую его часть — рекламу

Расходы на ведение дела могут быть представлены следующей структурой:

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью,

2) страховые выплаты по договорам страхования, сострахования и перестрахования. В целях настоящей главы к страховым выплатам относятся выплаты рент, аннуитетов, пенсий и прочие выплаты, предусмотренные условиями договора страхования;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Положения настоящего подпункта применяются к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами;

4) вознаграждения и тантьемы, выплаченные по договорам перестрахования;

5) суммы процентов уплаченных на депо премий по рискам, переданным в перестрахование;

6) вознаграждения состраховщику по договорам сострахования;

7) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

8) вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

услуг актуариев;

медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком;

детективных услуг, выполняемых организациями, имеющими лицензию на ведение указанной деятельности, связанных с установлением обоснованности страховых выплат;

услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат;

услуг по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

инкассаторских услуг;

10) другие расходы, непосредственно связанные со страховой деятельностью.

3.3. Порядок формирования финансовых результатов.

Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли и убытка, который формируется в течение календарного года.

Финансовый результат представляет собой разницу при сравнении сумм доходов и расходов организации.

Превышение доходов над расходами означает прирост имущества организации – прибыль, а превышение расходов над доходами, означает уменьшение имущества – убыток.

Финансовый результат хозяйственной деятельности организации формируется из двух составляющих:

- реализационный финансовый результат, полученный от продажи продукции, товаров и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации;

- прочий финансовый результат.

Согласно Плана счетов финансово-хозяйственной деятельности организации и инструкции по его применению доходы и расходы от текущей деятельности учитываются на счете 90 «Продажи». Счет активно-пассивный, сальдо не имеет. Оборот по дебету показывает расходы, связанные с основной деятельностью организации, оборот по кредиту – доходы, связанные с основной деятельностью.

Прочие доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет. Оборот по дебету показывает прочие расходы, оборот по кредиту – прочие доходы. Счета 90 и 91 имеют накопительный характер в течение отчетного года. Финансовый результат по счетам 90 и 91 определяется в конце каждого месяца. Выявленный финансовый результат в виде прибыли или убытка ежемесячно списывается как сальдо счетов 90 и 91 на итоговый накопительный счет 99 «Прибыли и убытки». Счет активно-пассивный, финансово-результативный. Таким образом, счет 99 предназначен для выявления окончательных финансовых результатов деятельности организации. Непосредственно на счете 99 «Прибыли и убытки» отражаются суммы начисленных платежей по налогам на прибыль и штрафных налоговых и приравненных к ним санкций. В результате на счете 99 формируется чистая (нераспределенная прибыль) или чистый (непокрытый) убыток.

Заключение.

Страховой бизнес, присущий всякой экономике, функционирующей на рыночной основе, получил в России за последние годы существенное развитие. Об этом свидетельствуют создание сотен страховых организаций, появление большого количества новых видов страхования, ранее не известных в отечественной экономике.

Развитие страхового рынка в России в настоящее время осложняется рядом факторов, связанных с общим кризисным состоянием экономики. Конкретно это выражается в следующем:

• нестабильность национальной

денежной единицы как всеобщего эквивалента во многом лишает страховой бизнес здоровой экономической основы для существования страховых операций. Инфляция опбдрывает основы долгосрочного страхования жизни. Для нормального функционирования страхового рынка нужен реальный курс национальной валютной единицы. Твердая валюта является условием стабилизации экономики, надо решительно идти по пути укрепления рубля, к обеспечению его конвертируемости;

• существенным фактором неустойчивости в деятельности страховых организаций является отсутствие сфер приложения временно свободных средств, обеспечивающих как гарантированную сохранность инвестированных средств, так и стабильную прибыль от этих активов;

• особой проблемой является недостаток профессиональных кадров в области страхования, грамотных актуариев. Над решением этой проблемы предстоит поработать специалистам учебных заведений и школ бизнеса. Необходимо преодолеть "девальвацию" труда страхового работника, сделать его престижным. Государственное значение приобретают вопросы подготовки, переподготовки и повышения квалификации страховых работников, способных ставить и творчески решать сложные проблемы в условиях перехода к рыночной экономике. Нужен жесткий профессиональный отбор кадров, что в определенной степени даст контрактная система, применяемая в других странах и начавшая внедряться в нашу хозяйственную практику;

• следующая группа проблем связана с развитием страхового инвестирования — неразвитый финансовый рынок и ограниченность в объектах инвестирования негативным образом сказываются на инвестиционной составляющей страхования. Отсутствие в нашем законодательстве использования таких активов, как ссуды, снижает привлекательность и конкурентоспособность российских страховщиков;

• законодательная база по регулированию страхового рынка остается слабо разработанной и требует своего совершенствования. Отсутствует комплексный и системный характер нормативной базы; слабо работает механизм регулирования и использования денежного потока, формирующегося в страховании;

• вступление России в ВТО свидетельствует о процессах глобализации, которые непременно окажут влияние на отечественный страховой рынок. Здесь основной проблемой является государственная политика по урегулированию данного процесса и прежде всего соблюдение определенных этапов развития (пока такая этапность соблюдается). Молодой отечественный страховой рынок и мощный финансовый и профессиональный могут нарушить сложившееся равновесие на страховом рынке, это, в свою очередь, может способствовать усилению оттока капитала из страны и на этой основе развитию внешней зависимости и ослаблению стратегической значимости страхования.

Список использованных источников.

1. Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

2. Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. - 986 c

3. Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

4. Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

5. Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014.-288c.

6. Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014.-320c.

7. Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2015. - 208 c.

8. Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c.

9. Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. -352 c.

10. Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c.

11. Иванкин, Ф. Ф. Акционерное и Взаимное Страхование в России 1827-1920 / Ф.Ф. Иванкин. - М.: Издательский дом Рученькиных, 2016. - 272 c.

12. Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c.

13. Кротов, Н. История создания российской системы страхования банковских вкладов / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c.

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c. ↑

-

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

↑ -

Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c. ↑

-

Кротов, Н. История создания российской системы страхования банковских вкладов / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c ↑

- Производство как объект управления

- Инициативы и их развитие

- Права акционеров и равенство условий при осуществлении ими этих прав...

- История развития ВРМ

- Кредитная политика банков: содержание и особенности ее формирования и реализации. (Что такое кредитная политика банка?)

- ОБЗОР РЫНКА ВРМ- СИСТЕМ

- Учредительский бизнес

- Обязательства вследствие причинения вреда в международном частном праве

- Источники международного частного права (Основные виды источников в международном частном праве:)

- Проектный анализ

- Значение информации в оценке стоимости бизнеса (Информационная база оценки, ее состав и структура)

- Сущность технического анализа