Характеристики и показатели измерения риска.

Содержание:

Введение

Любой хозяйствующий субъект в своей деятельности сталкивается с риском, т.к. именно он лежит в основе принятия всех управленческих решений.

Что же такое риск?

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

-упущенная выгода;

-убыток (потеря собственных средств);

-отсутствие результата (ни прибыли, ни убытка);

-получение дохода или прибыли не в полном объеме;

-событие, которое может привести к убыткам или недополучению доходов в будущем.

Основными характеристиками рисков являются:

- Экономическая природа.

- Объективность проявления.

- Вероятность возникновения.

- Неопределённость последствий.

- Ожидаемая неблагоприятность последствий.

- Субъективность оценки.

Таким образом, можно сказать, что риск - это неопределенность финансовых результатов в будущем, обусловленная неопределенностью самого этого будущего.

Но если риск - это неопределенность, то измерение pиска - это измерение неопределенности, следовательно необходимо использовать вероятностную модель.

Данная тема актуальна, т.к. риски присуще любой экономической системе. Деятельность каждого предприятия не застрахована от рисков. И из-за огромного количества различных вероятностей и неопределенностей рыночной среды, в действительности мы получаем широкий спектр рисков.

Задачей этой работы является рассмотрение характеристик и показателей измерения риска.

Показатели риска и методы его оценки.

Риск - вероятностная категория, и необходимо характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Исходная стадия оценки риска - процесс построения кривой вероятностей (или таблицы). Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

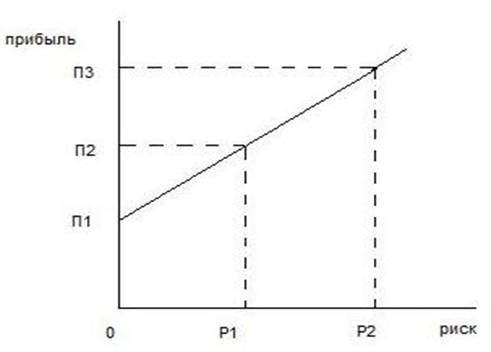

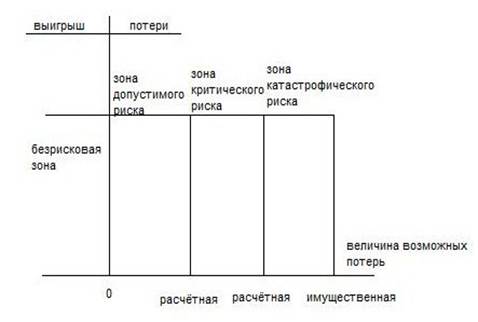

Рассмотрим одни из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь.

Область, в которой потери не ожидаются - безрисковая зона - ей соответствуют нулевые потери.

Зона допустимого риска - область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери есть, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от деятельности организации. Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

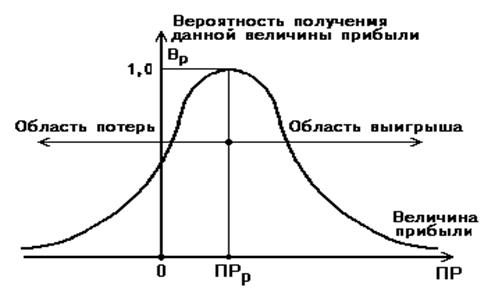

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь[1].

Для установления вида типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли.

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

ПР=ПРр-ПР.

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Принятые допущения могут не соблюдаться для всех видов риска. Но, в общем, они верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

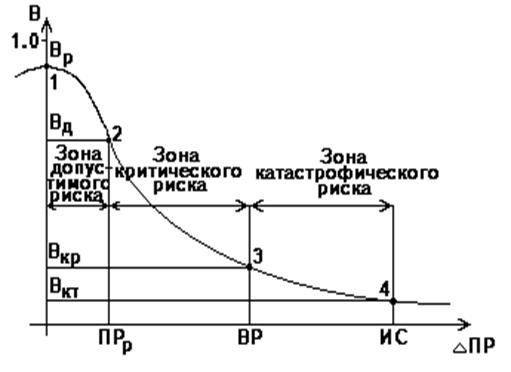

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат.

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Первая точка (ПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

Вторая точка (ПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Третья точка (ПР=ВР и В=Вкр) соответствует величине потерь, равных

расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка (ПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Например, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Знание показателей риска - Вр, Вд, Вкр, Вкт - позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам предприниматель вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.

Можно ориентироваться на следующие предельные значения показателей риска Кд=0,1; Ккр=О,01, Ккт=0,001, т. е. соответственно 10, 1 и 0,1%. Это означает, что не следует идти на предпринимательскую сделку, если в 10 случаях из ста можно потерять всю прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из тысячи потерять имущество.

В итоге, имея значения трех показателей риска и критериев предельного риска, сформулируем самые общие условия приемлемости анализируемого вида предпринимательства:

А. Показатель допустимого риска не должен превышать предельного значения (Вд<Кд).

Б. Показатель критического риска должен быть меньше предельной величины (Вкр<Ккр).

В. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт<Ккт).

Следовательно, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска [2].

Способы построения кривых вероятностей возникновения потерь.

Рассмотрим теперь способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Но имеет место одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а был выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду, как их уровни, так и вероятности.

По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот недостаточно представителен, а кривую вероятностей, исходя из такого графика, можно построить лишь сугубо приближенным образом. Но все же, определенное представление о риске и характеризующих его показателях будет.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях. К сожалению, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

И все же можно, например, исходить из гипотезы, что имеет место закон распределения потерь. Однако и в этом случае предстоит решить непростую задачу построения кривой риска.

Измерение рисков.

Существует ряд подходов к измерению рисков. Рассмотрим наиболее распространенные:

Оценка по двум факторам;

Оценка по трем факторам.

В простейшем случае используется оценка двух факторов: вероятность происшествия и тяжесть возможных последствий. Обычно считается, что риск тем больше, чем больше вероятность происшествия и тяжесть последствий. Общая идея может быть выражена формулой:

РИСК = Pпроисшествия * ЦЕНА ПОТЕРИ

Если переменные являются количественными величинами — риск это оценка математического ожидания потерь.

Если переменные являются качественными величинами, то метрическая операция умножения не определена. Таким образом, в явном виде эта формула использоваться не должна. Рассмотрим вариант использования качественных величин (наиболее часто встречающаяся ситуация).

Вначале должны быть определены шкалы.

Определяется субъективная шкала вероятностей событий, пример такой шкалы:

A — Событие практически никогда не происходит.

B — Событие случается редко.

C — Вероятность события за рассматриваемый промежуток времени — около 0.5.

D — Скорее всего событие произойдет.

E — Событие почти обязательно произойдет.

Кроме того, определяется субъективная шкала серьезности происшествий, например:

N (Negligible) — Воздействием можно пренебречь.

Mi (Minor) — Незначительное происшествие: последствия легко устранимы, затраты на ликвидацию последствий не велики, воздействие на информационную технологию -незначительно.

Mo (Moderate) — Происшествие с умеренными результатами: ликвидация последствий не связана с крупными затратами, воздействие на информационную технологию не велико и не затрагивает критически важные задачи.

S (Serious) — Происшествие с серьезными последствиями: ликвидация последствий связана со значительными затратами, воздействие на информационные технологии ощутимо, воздействует на выполнение критически важных задач.

C (Critical) — Происшествие приводит к невозможности решения критически важных задач.

Для оценки рисков определяется шкала из трех значений:

- Низкий риск.

- Средний риск.

- Высокий риск.

Риск, связанный с определенным событием, зависит от двух факторов и может быть определен так — Таб. 1.

Таблица 1. Определение риска в зависимости от двух факторов.

|

Negligible |

Minor |

Moderate |

Serious |

Critical |

|

|

A |

Низкий риск |

Низкий риск |

Низкий риск |

Средний риск |

Средний риск |

|

B |

Низкий риск |

Низкий риск |

Средний риск |

Средний риск |

Высокий риск |

|

C |

Низкий риск |

Средний риск |

Средний риск |

Средний риск |

Высокий риск |

|

D |

Средний риск |

Средний риск |

Средний риск |

Средний риск |

Высокий риск |

|

E |

Средний риск |

Высокий риск |

Высокий риск |

Высокий риск |

Высокий риск |

Шкалы факторов риска и сама таблица могут быть определены иначе, иметь другое число градаций.

Подобный подход к оценке рисков достаточно распространен.

При разработке (использовании) методик оценки рисков необходимо учитывать следующие особенности:

- Значения шкал должны быть четко определены (словесное описание) и пониматься одинаково всеми участниками процедуры экспертной оценки.

- Требуются обоснования выбранной таблицы. Необходимо убедиться, что разные инциденты, характеризующиеся одинаковыми сочетаниями факторов риска, имеют с точки зрения экспертов одинаковый уровень рисков. Для этого существуют специальные процедуры проверки.

Подобные методики широко применяются при проведении анализа рисков базового уровня.

В зарубежных методиках, рассчитанных на более высокие требования, чем базовый уровень, используется модель оценки риска с тремя факторами: угроза, уязвимость, цена потери. Угроза и уязвимость определяются следующим образом:

Угроза— совокупность условий и факторов, которые могут стать причиной нарушения целостности, доступности, конфиденциальности информации.

Уязвимость— слабость в системе защиты, которая делает возможным реализацию угрозы.

Вероятность происшествия, которая в данном подходе может быть объективной либо субъективной величиной, зависит от уровней (вероятностей) угроз и уязвимостей:

Рпроисшествия = Ругрозы * Руязвимости

Соответственно риск определяется следующим образом:

РИСК = Pугрозы * Руязвимости * ЦЕНА ПОТЕРИ

Данное выражение можно рассматривать как математическую формулу, если используются количественные шкалы, либо как формулировку общей идеи, если хотя бы одна из шкал — качественная. В последнем случае используются различного рода табличные методы для определения риска в зависимости от трех факторов.

Например, показатель риска измеряется в шкале от 0 до 8 со следующими определениями уровней риска:

- риск практически отсутствует. Теоретически возможны ситуации, при которых событие наступает, но на практике это случается редко, а потенциальный ущерб сравнительно невелик.

- риск очень мал. События подобного рода случались достаточно редко, кроме того, негативные последствия сравнительно невелики.

- риск очень велик. Событие скорее всего наступит, и последствия будут чрезвычайно тяжелыми.

Заключение

Система рискменеджмента — жизненно необходимый элемент бизнеса, залог конкурентоспособности банка. Именно так ее воспринимают на западе уже давно. Постепенно понимание важности комплексного управления рисками приходит и к российским банкам. Что следует отдать на аутсорсинг, а какими рисками управлять самостоятельно — выбор остается за банком, у каждого варианта есть сильные и слабые стороны. Однако то, что без системного управления рисками банк не только не сможет успешно развиваться, но и вряд ли долго просуществует, становится все более очевидным.

С сожалением приходится констатировать, что в большинстве российских компаний системный подход в рискменеджменте отсутствует. Управление рисками зачастую сводится к выполнению нормативов надзора, написанию огромного количества внутренних документов (которые большей частью не выполняются) и созданию службы безопасности, пытающейся контролировать сотрудников и контрагентов. Все это достаточно далеко от полноценной системы рискменеджмента. К тому же между профильными отделами не налажен обмен информацией.

Оценка рисков носит вероятностный характер и должна опираться на статистические оценки собственного или обобщенного национального отраслевого опыта, которые пока не накоплены. Это опыт заменяется моделированием или механическим перенесением иностранных результатов, что, естественно, вызывает вполне разумный скепсис со стороны топменеджеров. Получается замкнутый круг: от рискменеджеров требуют объективных оценок и рекомендаций, для формирования которых в компаниях и банках не создана поддерживающая инфраструктура.

Опубликованные документы различных организаций и положения рассмотренных стандартов в области защиты информации, в которых рассматриваются вопросы анализа и управления информационными рисками, не содержат ряда важных деталей, которые обязательно надо конкретизировать при разработке применимых на практике методик. Конкретизация этих деталей зависит от уровня зрелости организации, специфики ее деятельности и некоторых других факторов. Таким образом, невозможно предложить некоторую единую, приемлемую для всех отечественных компаний и организаций, универсальную методику, соответствующую некоторой концепции управления рисками. В каждом конкретном случае необходимо адаптировать общую методику анализа и управления рисками под конкретные нужды предприятия с учетом специфики его функционирования и ведения бизнеса.

Список использованной литературы

Васютович А., Сотникова Ю. «Рыночный риск: измерение и управление» http://www.financial.ru

«Основы предпринимательства», учебное пособие. Ростов н/Д.:Феникс,2006.

Г.А. Тактаров «Финансовая среда предпринимательства и предпринимательские риски» - «Финансы и статистика», 2006 г.

Статья «Измерение рисков» https://studfiles.net

-

«Основы предпринимательства», учебное пособие. Ростов н/Д.:Феникс,2006. ↑

-

Г.А. Тактаров «Финансовая среда предпринимательства и предпринимательские риски» - «Финансы и статистика», 2006 г. ↑

- Принципы оценки стоимости бизнеса (ТЕРМИНОЛОГИЯ ОЦЕНКИ)

- Метод сделок и условия его применения (Оценка стоимости бизнеса)

- Ответственность за нарушение трудового законодательства

- Создание империи в Египте и ее правители

- Понятие, цели, задачи и значение оценки бизнеса

- Выделенный сервер

- Порядок заключения брачного договора (ПОНЯТИЕ И СОДЕРЖАНИЕ БРАЧНОГО ДОГОВОРА)

- Порядок заключения брака (Порядок заключения брака в Российской Федерации)

- Принципы оценки стоимости бизнеса.

- Личные имущественные и неимущественные права и обязанности супругов;

- Макроэкономические модели: их сущность и классификация (Макроэкономические модели и их виды )

- Алиментные обязательства супругов и бывших супругов.